Работа бюджетной системы РФ

Содержание:

Введение

Актуальность выбранной темы состоит в том, что в современных условиях многократного повышения значения механизма обеспечения функционирования бюджетной сферы, обострения бюджетных горизонтальных (между субъектами Федерации) и вертикальных (между центром и регионами, субъектами Федерации и муниципальными образованиями) противоречий, катастрофического снижения бюджетной дисциплины проблема эффективности бюджетного строительства и бесперебойного функционирования бюджетной системы приобретает особую актуальность, но в рамках финансовой науки не исследовалась.

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет.

В формировании и развитии экономической структуры любого современного общества ведущую, определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой - бюджетная система. С момента, когда государство начинает регулярно составлять бюджет, финансы приобретают всеобщий характер. Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

Ни одно из финансовых звеньев не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных хозяйственных субъектов, показывает, соответствует ли размер ресурсов государства объему его потребностей. Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

Объект исследования - бюджет РФ, его структура и признаки.

Предмет исследования - совокупность нормативных актов в области бюджетного регулирования, а также научные труды юристов и финансистов в области бюджетного планирования.

Цель работы: определить сущность бюджета, изучить механизм формирования бюджета; его регулирования; структуру, особенности.

Задачи:

- установить принципы бюджетной системы

- определить понятие бюджета

- рассмотреть основные направления доходов и расходов государственного бюджета

Глава 1. Теоретические аспекты бюджетной системы РФ

1.1. Структура и принципы бюджетной системы в РФ

Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой - бюджетная система. Именно посредством финансовой системы государство образует, централизованные фонды и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Центральное место в финансовой системе занимает бюджетная система. В финансовой теории и практике существуют различные подходы к трактовке понятия «бюджет», что обусловлено многогранностью бюджета как явления.

В приложении к публичным финансам под бюджетом (от англ. budget -- сумка, кошелек) традиционно понимается централизованный денежный фонд, формируемый на том или ином уровне для обеспечения функций и задач соответствующих органов власти (государственной, местной). Эта трактовка в наибольшей степени раскрывает содержание бюджета как социально-экономического явления, его роль в общественном производстве.

Как экономическая категория, бюджет рассматривается как система экономических (денежных) отношений между государством, экономическими субъектами и населением по поводу перераспределения части стоимости общественного продукта в процессе образования и использования особого централизованного фонда денежных средств для удовлетворения наиболее важных на данном этапе развития потребностей общества.

В ряде исследований под термином «бюджет» понимается совокупность доходов и расходов, приведенная в определенную систему и приуроченная к определенному периоду времени.

Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность бюджетов и внебюджетных фондов всех уровней - федерального, регионального и местного.

Структура бюджетной системы обусловлена формой государственного устройства, под которой понимаются внутреннее строение государства, деление его на составные части и система взаимоотношений между ними на основе распределения властных полномочий и суверенитета между центром и территориальными образованиями.

В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней:

- федерального бюджета и бюджетов государственных внебюджетных фондов;

- бюджетов субъектов РФ (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

Ведущее звено бюджетной системы Российской Федерации - федеральный бюджет; с его помощью перераспределяется до 40% национального дохода страны и финансируются основные экономические и социальные программы.

Федеральный бюджет есть форма образования и расходования денежных средств, предназначенная для обеспечений задач и функций, отнесенных к предметам ведения Российской Федерации. Бюджет субъекта РФ (региональный бюджет) предназначен для обеспечения задач и функций, отнесенных к предмету ведения субъекта Российской Федерации. Местный бюджет, или бюджет муниципального образования, представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. Федеральный бюджет и бюджеты субъектов Федерации разрабатываются и утверждаются в форме законов соответствующего уровня, местные бюджеты - в форме правовых актов представительных органов местного самоуправления.

По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации.

Федеральный бюджет играет важную экономическую роль в перераспределении совокупного общественного продукта и национального дохода, концентрации денежных средств для финансирования отраслей экономики, укрепления обороноспособности государства. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и непроизводственной сферами, регионами страны. Он активно используется государством для воздействия на темпы развития тех или иных отраслей производственной и непроизводственной сфер.

Средства федерального бюджета выступают важным финансовым источником капитальных вложений в основные фонды, дотаций жизненно важным отраслям, укрепления обороноспособности. Усиливается экономическое воздействие федерального бюджета на эффективность производства, ускорение научно-технического прогресса. Федеральный бюджет, финансируя образование и науку, стал крупным источником средств для воспроизводства квалифицированных и научных кадров.

Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах:

1. Единство бюджетной системы - это единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы. Это означает закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

4. Самостоятельность бюджетов разных уровней:

5. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов. Предполагает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и полном объеме.

6. Сбалансированность бюджета. Каждый бюджет должен быть сбалансирован, т.е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

7. Эффективность и экономность использования бюджетных средств. При составлении и использовании бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

8. Общее покрытие расходов бюджета. Все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

9. Гласность

10 Достоверность бюджета - это надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

11. Адресность и целевой характер использования бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

1.2. Понятие и сущность бюджета

Бюджет занимает центральное место в финансовой системе Российской Федерации и обеспечивает выполнение задач и функций, стоящих перед государством и муниципальными образованиями. Бюджет - это абстрактное выражение всех процессов в области экономики и социальной сферы, происходящих в государстве. Цифры статей бюджета на текущий год показывают: откуда в бюджет должны прийти доходы, как они будут перераспределяться и как расходоваться.

В современных работах по вопросам бюджетного права даются следующие определения бюджета.

В.М. Родионова отмечает, что государственный бюджет - это совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны. По экономической сущности, государственный бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Данное определение, по мнению Ю.А. Крохиной, органически сочетает в себе три стороны одного явления, отражая бюджет как денежные отношения, экономическую форму существования распределительных отношений, самостоятельную экономическую категорию.

По мнению А.М. Бабич, государственный бюджет - это централизованный фонд финансовых ресурсов, финансовый план государства, имеющий статус закона на соответствующий финансовый год, форма образования и расходования денежных средств, предназначенных для финансового обеспечения деятельности государства и местного самоуправления.

Л.А. Дробозина отмечает, что государственный бюджет - ведущее звено финансовой системы и основная финансовая категория. Государственный бюджет представляет собой основной финансовый план государства на текущий год, имеющий силу закона.

Н.И. Химичева определяет бюджет как основной финансовый план образования, распределения и использования централизованного денежного фонда государственного или муниципального образования, утверждаемый соответствующим представительным органом государственной власти или местного самоуправления. Данный финансовый план закрепляет юридические права и обязанности участников бюджетных отношений.

В материальном аспекте бюджет представляет собой централизованный денежный фонд государственного или административно-территориального образования для осуществления задач и функций соответствующих органов государственной власти или местного самоуправления.

Материальное состояние бюджета подвижно, поскольку меняются доходная и расходная части бюджета, постоянно осуществляется процесс движения финансовых потоков. Именно из материального состояния бюджета исходят, когда в официальных документах и в практике государственной работы говорят о финансировании из бюджета, о содержании тех или иных органов и учреждений за счет бюджета, об отнесении определенных расходов бюджета.

В экономическом аспекте бюджет - это совокупность экономических (денежных) отношений, которые возникают в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления общих государственных и муниципальных задач и выполнения функций соответствующих органов власти и управления.

В правовом смысле бюджет (в соответствии со ст. 84, 104. 105, 106,114 Конституции Российской Федерации, ст. 11 БК РФ) - это, прежде всего, закон, разработанный в соответствии с законодательством Российской Федерации Правительством, рассмотренный и утвержденный Государственной Думой, одобренный Советом Федерации и подписанный Президентом РФ.

В ст. 11 БК РФ отражено понятие «правовая форма бюджета», где закреплено, что федеральный бюджет разрабатывается и утверждается в форме федерального закона, бюджеты субъектов Российской Федерации в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления.

Исходя из вышеизложенного, бюджет - это основной финансовый план образования, распределения и использования централизованного денежного фонда государственного или административно-территориального образования, утверждаемый соответствующими представительными органами государственной власти или местного самоуправления в форме закона (или правовых актов представительных органов местного самоуправления) для осуществления задач и функций государства (местного самоуправления).

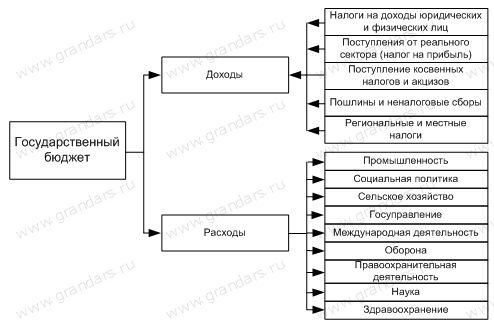

Глава 2. Основные направления доходов и расходов государственного бюджета

Рисунок 1. Основные направления доходов и расходов государственного бюджета

Государственный бюджет — это основной финансовый план страны, имеющий силу закона.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

Сбалансированный бюджет — бюджет, в котором равны соотношения доходов и расходов.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список литературы

- Конституция Российской Федерации от 12 декабря 1993 года (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30 декабря 2008 года №6-ФКЗ, от 30 декабря 2008 года №7-ФКЗ)// Российская газета. - № 7. - 21 января 2009 года.

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (с послед. изм. от 23 июля 2013 г. № 252-ФЗ) // Собрание законодательства Российской Федерации. - 1998. - № 31. - Ст. 3823.

- .Арбатская Ю.В., Кузьмина М.Н. О некоторых правовых проблемах повышения эффективности финансовой деятельности государства // Академический юридический журнал. - 2008. - № 1.

- .Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М., 2000. С. 80.

- .Бюджетное право: учебник / А.Е. Абрамова, И.И. Кучеров, М.А. Моисеенко и др.; под ред. Н.А. Саттаровой. М: Деловой двор, 2009. 296 с.

- .Бюджетная система России. / под ред. Поляка Г.Б. - М.: Юнити-Дана, 2008. - 703с.

- центральный банк (Роль и статус Центрального банка)

- Роль мотивации в поведении организации (Технологии и методы мотивации персонала в современной организации)

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Функции и основные операции развития коммерческой деятельности)

- Роль мотивации в поведении организации (Содержание системы мотивации персонала организации)

- Спортивная организация федерация борьбы НА ПОЯСАХ

- Индустрия спорта в России: современное состояние и перспективы развития (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ СПОРТА В РОССИИ)

- Страхование и его роль в развитии экономики (Экономическое значение, функции и виды страхования)

- Баланс и отчетность (БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ: СОСТАВ, СОДЕРЖАНИЕ И ОБЩИЕ ПРАВИЛА СОСТАВЛЕНИЯ)

- "Учет труда и заработной платы"

- Бухгалтерская отчетность организации: порядок ее составления и анализ ( Понятие состав бухгалтерской отчетности и общие требования к ней)

- Разработка серверных приложений для WEB (Разработка сайтов, для подобных компаний, является распространенной задачей по показателям статистики сайтов Profi.ru и YouDo)

- Проектирование ИС по учету основных средств ФГУП Ростехинвентаризация