Прямые налоги и их место в налоговой системе России (Теоретические аспекты прямого налогообложения)

Содержание:

ВВЕДЕНИЕ

На протяжении всей истории человечества складывалась система налогообложения. Если сначала налоги взимались в виде различных натуральных податей и служили дополнением к трудовым повинностям или формой дани с покоренных народов, то по мере развития товарно-денежных отношений налоги приобрели денежную форму.

Ни одно государство не может существовать без налогов. За счет налоговых взносов, сборов, пошлин и других платежей, формируются финансовые ресурсы государства. Налоги обеспечивают реализацию социальной, экономической, оборонной и других функций государства. Они идут на содержание государственного аппарата, армии, правоохранительных органов, финансирование образования, здравоохранения, науки. Из собранных в виде налогов средств государство строит школы, высшие учебные заведения, больницы, детские дома, государственные предприятия; платит зарплату преподавателям, врачам, государственным служащим, стипендии и пенсии. Часть средств идет на социальные пособия пожилым и больным людям, защиту здоровья матери и ребенка, окружающей среды и т.д.

Налоги взимаются с физических лиц, а также с организаций и предприятий в форме отчуждения принадлежащей им собственности. Тем не менее, существует особое деление подобных платежей на группы. Зачастую основания классификации налогов выступают в роли признаков и критериев. Разделение обязательных сборов достаточно обширное. Оно направлено на наиболее полное наблюдение и управление всеми аспектами жизнедеятельности как каждого отдельного человека, так и организаций в целом. Налоговая классификация по степени установления может быть представлена в трех вариантах: федеральный, региональный, местный. Налоговая классификация разделяется также по методу взыскания на прямые и косвенные платежи. Первые относятся непосредственно к объекту налогообложения, а вторые включаются в стоимость товара, из-за чего и нередко их именуют пошлиной на потребление. Следует также отметить характерную особенность. Косвенные налоги способствуют постепенному переносу величины сбора на затраты потребителя. Кроме того, в зависимости от использования сборов можно выделить общие и специальные обязательства.

Тема налогообложения будет актуальна всегда, потому что налоги - это основной источник дохода государства. Оно будет постоянно менять, максимально упрощать, либо усложнять ее в зависимости от ситуации в стране.

Целью исследования является изучение прямых налогов и перспектив их развития в условиях рыночной экономики Российской Федерации.

Для достижения данной цели поставлены и выполнены следующие задачи:

- уточнить понятие, сущность и место прямых налогов в налоговой система России;

- рассмотреть классификацию прямых налогов;

- провести анализ состава и структуры прямых налогов в доходах бюджета

- провести анализ задолженности по бюджету от прямых налогов

- выявить проблемы прямого налогообложения и пути их решения

Объектом исследования является налоговая система РФ.

Предметом - основные тенденции и особенности прямого налогообложения в Российской Федерации.

Теоретической и методической основой послужили нормативно-правовые акты в области налогообложения: Налоговый Кодекс РФ (первая и вторая части) и др.; труды российских и зарубежных ученых по проблемам прямого налогообложения (статьи, работы).

1 Теоретические аспекты прямого налогообложения

1.1 Понятие, сущность и место прямых налогов в налоговой система России

Понятие налогов возникло еще в древние времена, когда возникли первые государства. Тогда налоги называли «дань», «подать», они носили бессистемный характер и взымались по мере необходимости. В Древней Греции, например, налоги взымались только во время войны на нужды армии, а в мирное время налогов не было.[7]

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 году. В это время проводится широкомасштабная налоговая реформа. Принимаются Законы "Об основах налоговой системы в РФ"; "О налоге на прибыль"; "О налоге на добавленную стоимость"; "О подоходном налоге на физических лиц" и др. Эти законодательные акты - фундамент налоговой системы России.

Кроме того, в 1992 г. было создано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения — Федеральную службу налоговой полиции России.[12]

В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. — отдельные главы второй. В июне 2003 г. Федеральная служба налоговой полиции России была ликвидирована, а ее функции переданы созданному в структуре Министерства внутренних дел Российской Федерации Главному управлению по расследованию экономических и налоговых преступлений.[11]

В марте 2004 г. в результате системного изменения структуры федеральных органов исполнительной власти было упразднено Министерство Российской Федерации по налогам и сборам. Функции по общей выработке стратегии развития государственной политики и ведомственному нормотворчеству в налоговой сфере были переданы Министерству финансов Российской Федерации. Функции по надзору и контролю в сфере налогообложения закреплены за вновь созданной Федеральной налоговой службой, деятельность которой курирует Министерство финансов Российской Федерации.[14]

Согласно Налоговому кодексу Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018) под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Существуют три основных функции налогов:

Фискальная - состоит в формировании государственных финансов, которые обеспечивают содержание государства и местного самоуправления. Через фискальную функцию государство обеспечивает:

- достижение баланса между расходами и доходами бюджетов;

- равномерное распределение налоговых поступлений по звеньям бюджетной системы;

- повышение уровня социальной инфраструктуры в стране и в каждом отдельном регионе;

- выполнение функций и задач государства;

- сохранение социальной стабильности.[10]

Регулирующая - проявляется через налоговый механизм - налоговые ставки, льготы, способы налогообложения, в совокупности регулирующие темп и пропорции экономического роста, оказывающие влияние на производство, создающие условия для стимулирования или сдерживания темпов развития определенных отраслей или регионов, усиления или ослабления накопления капитала.

Распределительная - с помощью налогов регулируется перераспределение национального дохода и решаются основные социальные задачи государства.[17]

Характерные черты налога как платежа:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований.[22]

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и прочее.

Существуют следующие виды налогов, представленные на рисунке 1.

|

Прямые |

Косвенные |

|

1. Подоходный налог |

1. НДС |

|

2. Налог на прибыль |

2. Налог с продаж |

|

3. Налог на имущество |

3. Акцизный налог |

|

4. Транспортный налог |

4 Таможенная пошлина |

Рис. 1. Виды налогов[15]

Действующее налоговые законодательство не устанавливает, что налоги бывают прямыми и косвенными. Такая классификация налогов по методу взимания проистекает скорее из их сути и характеристики налогоплательщиков и элементов налогообложения в отношении конкретного налога.[9]

Прямой налог означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им за счет своих средств. Косвенный же налог рассматривается как установление надбавки к цене товаров и услуг, которая уплачивается конечным покупателем.

Таким образом, прямо́й нало́г — налог, взимаемый с физических и юридических лиц, с дохода и имущества[19]

Прямые налоги включают в себя следующие обязательные элементы:

1. Объект налогообложения (ст. 38 НК РФ).

2 Налоговая база (ст. 53 НК РФ).

3. Налоговая ставка (ст. 53 НК РФ).

4 Налоговый период (ст. 55 НК РФ).

5. Порядок исчисления (ст. 52 НК РФ).

6. Порядок и сроки уплаты (ст. 57, 58 НК РФ).

Это элементы налогообложения, которые присущи каждому налогу. В зависимости от типа налога значения того или иного элемента налогообложения различны. В случае отсутствия хотя бы одного из элементов невозможно произвести расчет и оплату налога.[16]

Далее раскроем экономическое и социальное значение прямых налогов.

Государство использует прямые налоги, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика: создающее материально-техническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. Это создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.[8]

Налогам придается особое значение в решении социальных проблем общества. Налогообложение физических лиц является эффективным инструментом реализации задач социальной политики, обеспечения достойного уровня жизни населения, действенным способом социальной поддержки, обеспечения социальной справедливости. Продуманная, социально ориентированная налоговая политика создает предпосылки для вовлечения все большего количества граждан в предпринимательскую деятельность, формирует базу для интенсивного развития производства и, следовательно, способствует формированию предпосылок для роста налоговых поступлений. Посредством умелой налоговой политики, государство создает мощную базу для экономических преобразований, основанную на человеческом факторе, развитии человеческого потенциала [5, с.147].

Таким образом, формирование социальной направленности налогообложения является одним из важных условий реализации государством социальной функции. По оценкам специалистов до сих пор не существует теории, с помощью которой можно однозначно и точно спрогнозировать влияние налогового регулирования на процессы социально-экономического развития, поведение субъектов экономических отношений. Социальная функция и направленность налогообложения напрямую связаны с моделью финансового обеспечения социальной политики. Социальная функция реализуется посредством сокращения неравенства в распределении доходов, воздействия на уровень доходов, сбережений населения, объем, динамику и структуру внутреннего спроса, качество жизни, демографические и др. показатели социальной сферы.[13]

1.2 Классификация прямых налогов

Прямые сборы рассчитываются отдельно для физических и юридических лиц. Физлица должны регулярно выплачивать определенный процент на:

Недвижимое имущество. К нему относятся земля, участки под застройку и со строениями, квартиры, дома, другие постройки. На наделы налоги определяются в зависимости от их кадастровой стоимости, при этом деньги направляются в бюджет по месту расположения. Отдельно определяются выплаты на полезные ископаемые. [9]

Движимое имущество. Легковой и грузовой транспорт облагается сбором в обязательном порядке. Относится он к региональному и отправляется в бюджет по месту жительства физ. лица. Водные ресурсы. К ним относятся пруды и озера, которые считаются частной собственностью. Прибыль. К ней относится заработная плата, дополнительные источники доходов, торговля на рынке ценных бумаг и т. д.[21]

Прямые налоги для юридических лиц включают имущество, транспорт, недвижимость, полезные ископаемые и следующие группы: Доходы предприятия. Взимаются со всех юр. лиц, которые занимаются прибыльной деятельностью на территории РФ. При этом применяется классическая налоговая схема со ставкой 20%.

Учитываются доходы от любого вида деятельности, включая торговлю ценными бумагами. Расчет проводится на определенный временной период. Игорный бизнес. Казино, тотализаторы, букмекерские конторы и другие игорные заведения подлежат налогообложению в обязательном порядке. Платеж рассчитывается в зависимости от прибыли. Для уточнения общего прямого налога для юридических и физических лиц необходимо обратиться в налоговую инспекцию по месту жительства и рассчитать окончательную сумму ежемесячных выплат. Незнание изменений в налоговой системе не означает, что за нарушение порядка выплат не будет нестись ответственность.[20]

Итак, к прямым налогам относят НДФЛ, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, ЕСХН, УСН, ЕНВД, ПСН, налог на имущество организаций, налог на игорный бизнес, транспортный налог, земельный налог, налог на имущество физических лиц.[14]

Рассмотрим более подробно некоторые прямые налоги, представленные выше.

В "Налоговом кодексе Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018) в 23 главе дана характеристика налога на доходы физических лиц.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.[2]

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Налогового кодекса.[12]

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.[14]

Налоговым периодом признается календарный год.

Налоговая ставка устанавливается в размере 13 процентов.

Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг;

- процентных доходов по вкладам в банках;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств

Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов;

- от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста;[8]

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.[26]

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке, процентная доля налоговой базы.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.[7]

В главе 25 Налогового кодекса дана характеристика налога на прибыль организации.

Налогоплательщиками налога на прибыль организаций (признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации".[22]

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации" и являющиеся иностранными организациями, в отношении доходов, полученных при осуществлении ими деятельности, связанной с осуществлением мероприятий.[24]

Налоговой базой для целей настоящей главы признается денежное выражение прибыли.

Налоговая ставка устанавливается в размере 20 процентов.

Сумма налога, исчисленная по налоговой ставке в размере 2 процентов (3 процентов в 2017 - 2020 годах), зачисляется в федеральный бюджет

Сумма налога, исчисленная по налоговой ставке в размере 18 процентов (17 процентов в 2017 - 2020 годах), зачисляется в бюджеты субъектов Российской Федерации.[21]

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента (12,5 процента в 2017 - 2020 годах).

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Объектом налогообложения по налогу на прибыль организаций (признается прибыль, полученная налогоплательщиком.

Прибылью в целях настоящей главы признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, - полученные доходы, уменьшенные на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации;

4) для организаций - участников консолидированной группы налогоплательщиков - величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника [16]

Налог на добычу полезных ископаемых представлен в главе 26 НК РФ.

Налогоплательщиками налога на добычу полезных ископаемых (далее в настоящей главе - налогоплательщики) признаются организации и индивидуальные предприниматели, признаваемые пользователями недр [10].

1. Объектом налогообложения налогом на добычу полезных ископаемых признаются:

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр (в том числе из залежи углеводородного сырья), предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации. [8] В целях настоящей главы залежью углеводородного сырья признается объект учета запасов одного из видов полезных ископаемых, в государственном балансе запасов полезных ископаемых на конкретном участке недр, в составе которого не выделены иные объекты учета запасов;[12]

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации о недрах;

3) полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.[14]

Не признаются объектом налогообложения:

1) общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

2) добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

3) полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение. Порядок признания геологических объектов особо охраняемыми геологическими объектами, имеющими научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, устанавливается Правительством Российской Федерации;[25]

4) полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

5) дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений;

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого).[13]

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.[12]

Таким образом отметим, что прямые налоги играют огромное социальное значение и играют огромную роль в структуре доходов бюджетов Бюджетной системы России.

2 Современная система налогообложения прямыми налогами в России

2.1 Анализ состава прямых налогов в доходах бюджета

Налоговая служба ведет контроль за тем чтобы физические и юридические лица в срок и беспрекословно в полном размере уплачивали налоги. Так же важную роль в формировании налоговой системы играет анализ статистических данных. В таблице 2 указаны показатели налоговых поступлений в бюджетную систему Российской Федерации за 2014-2018 года.

Таблица 2 - Поступления по уровням бюджета за 2014-2018 г., млрд.руб.[24]

|

Вид бюджета |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Консолидированный бюджет |

12670,2 |

13788,3 |

14482,9 |

17197,1 |

17566,3 |

|

Федеральный бюджет |

6214,6 |

6880,5 |

6929,1 |

7541,6 |

9792,2 |

|

Консолидированные бюджеты субъектов РФ |

8743 |

6970,8 |

7553,7 |

8179,11 |

7774,1 |

1. Консолидирование бюджета повышалось с каждым годом, темп роста в 2014 г. равен 111,9%; в 2015 г.- 108,8%; в 2016 г. – 105%; в 2017 г.-100,9%, в 2018 г.- 122,9%.

2. Из года в год федеральный бюджет увеличивался.

3.Консолидированные бюджеты субъектов РФ: в 2015 г. бюджет меньше по сравнению с 2014 г. на 1835,2, в 2016 г. бюджет возрос на 645,9, в 2017г. увеличился на 625,41, в 2018 г. бюджет уменьшился на 405,01. Более подробно рассмотрим поступления по основным видам налогов в консолидированный бюджет РФ за 2014-2018 гг. в таблице 3. [20]

Рис. 2. Поступления по уровням бюджета за 2014-2018 г., млрд.руб.

По данным таблицы 3 видно, что в целом поступление пο видам налогов в кοнсοлидированный бюджет имеют положительную динамику. По налогу на добычу полезных ископаемых в 2015 г. происходит аугментация на 322,6, а в 2016 г. произошло сокращение налоговых поступлений на 297,4, сокращение имеет возможность быть связано с изменением объема добываемых полезных ископаемых, понижением денежных единиц, в 2017- 2018 гг. идет приумножение налоговой ставки на 217.

Таблица 3 - Поступления по видам налогов в консолидированный бюджет РФ за 2014 — 2018 г., млрд. р. [4]

|

Вид налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Налог на прибыль |

2372,8 |

2598,8 |

2770,2 |

2850,6 |

4954,4 |

|

НДПИ |

2904,2 |

3226,8 |

2929,4 |

3295 |

3512 |

|

НДФЛ |

2688,7 |

2806,5 |

3017,3 |

2530,5 |

2976,4 |

|

НДС |

3711,9 |

2448,3 |

2657,4 |

2607,9 |

2847,6 |

|

Акцизы |

664,9 |

1014,4 |

1293,9 |

1259 |

1262,2 |

|

Имущественные налоги |

995,1 |

1068,4 |

1116,9 |

1034,6 |

1181,5 |

НДПИ поступило 6 127,4 млрд рублей, что на 1 996,9 млрд рублей, или на 48,3% больше, чем в 2017 году.

Рост поступлений НДПИ обусловлен в основном увеличением поступлений по НДПИ на добычу нефти на 1 880,1 млрд рублей в результате:

- роста цены на нефть марки «Urals» в декабре 2017 года – ноябре 2018 года на 34,8% (с 52,1 до 70,2 долл./за барр) при одновременном повышении курса доллара США по отношению к рублю на 5,6% (с 58,7 до 61,9 рублей за долл США) [дополнительно поступило – 1 891,1 млрд рублей, или + 56,4%];

- увеличения ставок по налогу: основной налоговой ставки на добычу нефти в декабре 2017 года на 7,2% (с 857 до 919 рублей за тонну добытой нефти) и рост показателя дополнительной налоговой в 2018 году ставки на 16,7% (с 306 до 357 рублей за тонну добытой нефти ((919*Кц)+357) [дополнительно поступило – 64,7 млрд рублей, или + 1,9%];

- применения с 01 января 2018 года до 31 декабря 2027 налогового вычета по нефти добываемой на участках недр, расположенных полностью в границах Нижневартовского района ХМАО [недопоступило – 32,1 млрд рублей, или – 1,0%].

- снижения объёмов добычи нефти с одновременным увеличением объёмов добычи нефти, налогооблагаемых по льготным ставкам [недопоступило – 43,6 млрд рублей, или – 1,4%]

Рис. 3. Поступления по видам налогов в консолидированный бюджет РФ за 2014 — 2018 г., млрд. р[25]

Поступления налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2018 году составили 3 653,0 млрд рублей, что на 401,9 млрд рублей, или на 12,4% больше, чем в 2017 году.

Темп роста поступлений НДФЛ превысил темп роста среднемесячной начисленной заработной платы работников за 2018 год на 2,5 п.п., который в номинальном выражении составил 109,9%.

Рост поступлений на 505 млрд рублей обеспечен за счет:

- экономических факторов, включая инфляционный фактор и рост ВВП + 160 млрд рублей, в том числе:

инфляция – 89 млрд рублей;

рост ВВП – 71 млрд рублей;

- структурных и временных факторов + 224 млрд рублей, из них:

- рост налоговой базы по добывающим компаниям в связи с ростом средней цены на нефть на внутреннем рынке

во 2 квартале 2018 года на 49,4%, в 3 квартале на 59,2% -135 млрд рублей;

- законодательный фактор – 8 млрд рублей (в т.ч. за счет введения налога на иностранные интернет-компании);

- остальной прирост обеспечен за счет налогового администрирования + 113 млрд рублей.

Поступления имущественных налогов в консолидированный бюджет Российской Федерации в 2018 году составили 1 396,8 млрд рублей, что на 146,5 млрд рублей, или на 11,7% больше, чем в 2017 году.

Увеличение поступлений по налогу на имущество физических лиц на 9,1 млрд. рублей, или на 17,3% обусловлено переходом еще 14 субъектов Российской Федерации на исчисление налога исходя из кадастровой стоимости объектов недвижимого имущества в 2017 году.

Акцизов поступило в 2018 году 1 493,2 млрд рублей – снижение на 1,8% (на 28,1 млрд рублей). На динамику поступлений акцизов оказал влияние ряд факторов:

- за счет изменения законодательства в части изменения ставок недопоступило по акцизам на нефтепродукты 25,2 млрд рублей.

- за счет снижения объемов реализации поступления снизились на 15,0 млрд рублей: по акцизам на табачную продукцию – на 8,9 млрд рублей, по акцизам на алкогольную продукцию – на 6,0 млрд рублей.

- за счет временного фактора поступления снизились на 8,5 млрд рублей по причине возврата переплаты по акцизам на природный газ, образовавшейся за периоды 2015-2016 годов.

Налог на доходы физических лиц с 2014-2016 гг. увеличивался, на это повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы, а в 2017 г. идет сокращение налога на доходы физических лиц, в 2018 г. снова налог увеличивается на 445,9. На прирост налога на прибыль за 2014-2018 гг. имели возможность воздействовать такие факторы, как наращивание экспортной выручки, или за счёт положительных курсовых разниц. В 2015 г. приращение на 226, в 2016г.- 171,4, в 2017 г.- 80,4, в 2018 г. – 2103,8.

Для более лучшего представления по поступлению налоговых платежей в Федеральный бюджет мы рассмотрим таблицу 4 – структуру налоговых платежей.

Таблица 4 - Структура налоговых платежей

|

Вид налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|||||

|

Млрд. руб |

Уд. вес |

Млрд руб |

Уд. вес |

Млрд. руб |

Уд. вес |

Млрд. руб |

Уд. вес |

Млрд. руб |

Уд. вес |

|

|

Всего поступило в ФБ |

6214,6 |

100 |

6880,5 |

100 |

6929,1 |

100 |

7058,6 |

100 |

7731 |

100 |

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491 |

7,1 |

510,2 |

7,2 |

808,2 |

10 |

|

НДС |

2181,4 |

35,1 |

2448,3 |

35,6 |

2657,4 |

38,4 |

2668,6 |

38 |

2965 |

38 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

631 |

8,9 |

643 |

8,3 |

|

НДПИ |

2858 |

46 |

3160 |

45,9 |

2863,5 |

41,3 |

2944,1 |

42 |

2994 |

39 |

|

Прочие налоги |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

414,6 |

5,8 |

484,6 |

6,2 |

Представленные данные таблицы 54непосредственно отображают структуру поступлений налогов в федеральный бюджет в динамике 2014- 2018 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9; 2015-2016 гг.- 48,6; 2016-2017 гг.- 129,5;2017-2018 гг.-672,4. Значительное повышение налоговых поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд.р. 2014-2015 гг.- рост налогов на прибыль составил 80,1, незначительное уменьшение было в 2016 г на 0,4, в 2017 г налог увеличился на 19,2, а в 2018 г -298. Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 - 2018 года, можно заметить — поступления в бюджет повысились

Проведение анализа налоговых поступлений - неотделимая доля налоговой политики государства. Не обращая внимание на это, для п построения максимально четких прогнозов поступлений и рационального планирования бюджета необходимо проводить анализ задолженностей по каждому виду налогов. Качественно проведенная аналитическая работа непосредственно дает возможность для извлечения самой большой выгоды из налоговых поступлений

Налоговая задолженность отрицательно воздействует на экономику государства, потому собственно, что не в абсолютной мере οбеспечивает бюджет финансовыми ресурсами и обуславливает государство в возможности выполнения социальных программ. Своевременный и строгий контроль сο стοрοны налоговых структур за деятельностью налогоплательщиков даст вοзмοжность снизить недоимки бюджета. Также особое внимание должно уделяться проведению подходящих принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

Проанализируем состав и динамику налоговых доходов Оренбургской области за 2016-2018 гг. (табл. 5).

Таблица 5 - Динамика доходов бюджета Оренбургской области за 2016-2018 гг., млн. руб.

|

Показатель |

2016 |

2017 |

2018 |

Темп роста 2017/2016,% |

Темп роста 2018/2017,% |

|

Налоговые и неналоговые доходы |

58113,51 |

59223,81 |

73065,52 |

101,9 |

123,4 |

|

Налоговые доходы |

56687,45 |

58125,19 |

71989,18 |

102,5 |

123,8 |

|

Неналоговые доходы |

1039,29 |

940,63 |

1001,05 |

90,5 |

106,4 |

|

Безвозмездные поступления |

10505,42 |

16192,66 |

17700,88 |

154,1 |

109,3 |

|

Итого |

68618,93 |

75416,47 |

90766,40 |

109,9 |

120,4 |

На основании данных таблицы 5 можно сделать вывод, что в 2017 г. наблюдался рост, как налоговых доходов, так и безвозмездных поступлений, причем последние увеличились на 54,1%, а неналоговые доходы в 2017 г. сократились. В 2018 году доходы бюджета области увеличивались за счет всех показателей. Удельный вес налоговых/неналоговых доходов и безвозмездных поступлений за рассматриваемый период представлен на рисунке 4.

Рис. 4. Структура доходов бюджета Оренбургской области за 2016-2018 гг.

В рамках данного исследования проанализируем состав и динамику налоговых доходов Оренбургской области за 2016-2018 гг. (табл. 6).

Таблица 6 – Динамика налоговых доходов Оренбургской области 2016-2018 гг., млн. руб.

|

Показатель |

2016 |

2017 |

2018 |

Темп роста 2017/2016,% |

Темп роста 2018/2017,% |

|

Налоговые доходы |

56687,45 |

58125,19 |

71989,18 |

102,5 |

123,8 |

|

Налог на прибыль организаций |

23263,81 |

24583,77 |

34752,66 |

105,7 |

141,4 |

|

НДФЛ |

16133,22 |

16954,25 |

18649,92 |

105,1 |

110,0 |

|

Акцизы |

6144,67 |

5133,76 |

5425,01 |

83,5 |

105,7 |

|

Налоги на совокупный доход |

206,22 |

1,89 |

0 |

0,9 |

0 |

|

Налог на имущество организаций |

8939,13 |

9388,08 |

11058,71 |

105,0 |

117,8 |

|

Транспортный налог |

999,75 |

1032,46 |

1122,12 |

103,3 |

108,7 |

|

НДПИ |

782,24 |

781,33 |

820,56 |

99,9 |

105,0 |

|

Государственная пошлина |

215,22 |

248,21 |

154,26 |

115,3 |

62,2 |

|

Задолженность по налогам и сборам |

0,20 |

0,17 |

0 |

76,5 |

0 |

|

Прочие налоговые доходы |

3,00 |

1,25 |

2,86 |

46,7 |

228,8 |

Как видно из данных таблицы 6, темп роста налоговых доходов в анализируемом периоде значительно увеличился. В 2017 г. налоговые доходы увеличились на 2,5%, а в 2018 г. на 23,8%. В 2017-2018 гг. увеличение поступлений налога на прибыль организаций обусловлено ростом мировых цен на нефть, увеличением выручки от реализации товаров (работ, услуг) собственного производства, в том числе за счет увеличения объемов производства и роста цен на них.

Также по данным таблицы 4 можно наблюдать рост поступлений от НДФЛ за счет увеличения заработной платы, выплаты премиальных и дивидендов.

Поступления от косвенного налога – акциз после снижения в 2017 г., в 2018 г. увеличилось, но тем не менее за 2016-2018 гг. объем поступлений от данного налога снизился на 719,66 млн. руб.

В целом по данным таблицы 6 можно наблюдать рост поступлений практически по всем показателям.

Структура налоговых доходов Оренбургской области 2016-2018 гг., представлена в таблице 7.

Таблица 7 - Структура налоговых доходов Оренбургской области 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Отклонение 2017-2016 |

Отклонение 2018-2017 |

|

Налоговые доходы |

100 |

100 |

100 |

- |

- |

|

Налог на прибыль организаций |

41,0 |

42,3 |

47,5 |

1,3 |

5,2 |

|

НДФЛ |

28,4 |

29,2 |

25,9 |

0,8 |

-3,3 |

|

Акцизы |

10,8 |

8,8 |

7,5 |

-2 |

-1,3 |

|

Налоги на совокупный доход |

0,4 |

0 |

0 |

-0,4 |

0 |

|

Налог на имущество организаций |

15,8 |

16,1 |

15,4 |

0,3 |

-0,7 |

|

Транспортный налог |

1,8 |

1,8 |

1,6 |

- |

-0,2 |

|

НДПИ |

1,4 |

1,3 |

1,1 |

-0,1 |

-0,2 |

|

Государственная пошлина |

0,4 |

0,4 |

0,2 |

- |

0,2 |

|

Задолженность по налогам и сборам |

0 |

0 |

0 |

- |

- |

|

Прочие налоговые доходы |

0 |

0 |

0 |

- |

- |

В структуре налоговых поступлений за анализируемый период наибольший удельный вес приходится на налог на прибыль организаций, причем удельный вес увеличился с 41% в 2016 г. до 47,5% в 2018 г., а также на НДФЛ, удельный вес которого на 01.01.2019 г. составил 25,9%. Наглядно структура налоговых доходов Оренбургской области 2016-2018 гг. представлена на рисунке 5.

Таким образом, можем наблюдать рост налоговых доходов в 2016 году составил 99,51%, т.е. налоговые доходы уменьшились на 0,49%, но в 2017 году налоговые доходы увеличились на 2,5% по сравнению с 2016 годом. Учитывая неблагоприятную экономическую ситуацию в 2016 году, в связи с которой прибыли многих компаний снизились, произошло снижение поступлений налога на прибыль организаций. В 2017 году макроэкономическая ситуация стала стабилизироваться, что благоприятно отражалось на деятельности многих компаний, прибыль которых росла, в связи с этим произошло увеличение поступлений от показателя налога на прибыль организаций (темп роста за год – 105,7%).

Рис. 5. Структура налоговых доходов Оренбургской области 2016-2018 гг.

За анализируемый период 2016-2018 гг. можно наблюдать рост поступлений: от НДФЛ, налога на имущество организаций, государственных пошлин.

В составе налоговых доходов наибольшая доля приходилась за весь анализируемый период на такие прямые налоги, как налог на прибыль организации и НДФЛ, тем самым подтверждая значимость прямых налогов. Наименьшую долю составили налоги на совокупный доход и задолженность по налогам и сборам.

Проведенный анализ позволяет сделать выводы о том, что основным доходным источником для бюджета Оренбургской области являются налоговые поступления. Наиболее важную роль в формировании бюджета играют налог на доходы физических лиц, налог на прибыль организаций и налог на имущество организаций.

Рассмотрев налоговые поступления Оренбургской области, рассмотрим налоговые поступления г. Бузулука на 2016-2018 гг. млн.руб. и выделим роль налога НДФЛ.

Налоговые поступления г Бузулука на 2016-2018 гг. млн.руб. представлены в таблице 8.

Таблица 8 – Налоговые доходы г. Бузулука на 2016-2018 гг. млн.руб

|

Наименование |

2016 |

2017 |

2018 |

Отклонение 2017-2016 |

Отклонение 2018-2017 |

|

Налог на доход физических лиц |

318,6 |

338,6 |

336,7 |

20 |

1,9 |

|

Налоги на совокупный доход |

165,5 |

173,5 |

174,5 |

8 |

1 |

|

Налоги на имущество |

49,7 |

56,1 |

63,6 |

6,4 |

7,5 |

|

Акцизы |

14,8 |

11,3 |

10,6 |

3,5 |

0,7 |

|

Госпошлина |

12,6 |

14,3 |

16,8 |

1,7 |

2,5 |

|

Итого: |

561,2 |

593,8 |

601,9 |

32,6 |

8,1 |

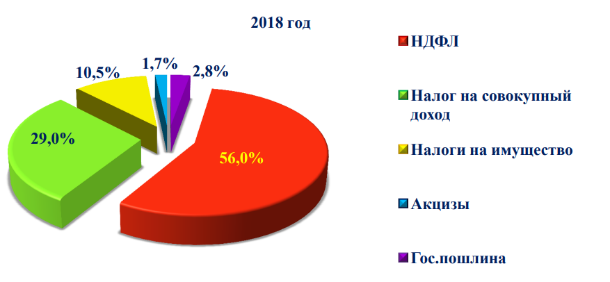

Поданным таблицы 6 отметим, что налоговые доходы г Бузулука увеличиваются за 2016 -2018 гг. Наиболее важную роль в формировании местного бюджета играет налог на доходы физических лиц, а так же налог на совокупный доход.

В результате анализа отметим, что наибольший вес удельный на формирование бюджетов БСРФ влияет налог на доходы физических.

Рис. 6. Структура налоговых доходов г. Бузулука на 2016-2018 гг. млн.руб

Итак, проведённый анализ показал, что прямые налоги имеют огромную роль в структуре доходов как бюджета Оренбургской области и доходов г Бузулука.

2.2 Анализ задолженности по бюджету от прямых налогов

В общепринятом понимании задолженность - это сумма финансовых обязательств, подлежащих уплате или взысканию в определенные сроки.

Задолженность по налогам и сборам в Российской Федерации - это задолженность по налогам и сборам, числящаяся за отдельными налогоплательщиками, плательщиками сборов и налоговыми агентами, взыскание которой оказалось невозможным в силу причин экономического, социального или юридического характера. [39,36]

Фактически задолженность перед бюджетом, равно как и задолженность по заработной плате и задолженность перед другими кредиторами, никогда не будет возвращена (погашена). Но согласно действующему законодательству будет признана безнадежной, что позволит налоговым органам списать задолженность по налогам (сборам), пеням и штрафам с карточек по расчету с бюджетом.

Как видно из представленного в таблице анализа, задолженность по налогам имеет постоянную тенденцию роста, при чем практически по каждому налогу. Исключением была задолженность по налогу на добычу газового конденсата, по которой наблюдается высокая амплитуда: в 2014 году снизилась на 22,17 %, в 2015 году ее снижение составило 56,99 %, тем не менее к 2016 году задолженность по данному налогу значительно возросла.

Наибольший размер среди остальных имеют задолженности по налогу на доходы физических лиц, налог на имущество по юридическим лицам и основную долю задолженности составляет транспортный налог. По всем перечисленным задолженностям наблюдается низкая амплитуда изменений. В свою очередь мы наблюдаем значительную динамику роста по задолженности по налогам на добычу полезных ископаемых, в частности по налогу на добычу нефти в 2016 году произошло увеличение на 51,46 %, на добычу газа горючего процент увеличения неумолимо растет.

Таблица 7 - Задолженность по налогам в бюджет Российской Федерации в 2017-2018 гг.

Млрд., руб.

|

по состоянию на 2017 г. |

по состоянию на 2018 г. |

||||

|

Всего по России |

млрд. р. |

Всего по России |

млрд. р. |

||

|

Задолженность по: |

Сумма |

в % к 2014 г. |

Задолженность по: |

Сумма |

в % к 2015 г. |

|

НДФЛ |

52884 |

110,81 |

НДФЛ |

68554 |

129,63 |

|

Налогу на имущество: |

54956 |

114,72 |

Налогу на имущество: |

70036 |

127,44 |

|

по физ. лицам; |

21601 |

116,56 |

по физ. лицам; |

31011 |

143,56 |

|

по юр. лицам |

33354 |

113,56 |

по юр. лицам |

39024 |

117,00 |

|

Транспортному налогу: |

102058 |

123,74 |

Транспортному налогу |

121036 |

118,59 |

|

по физ.лицам; |

98817 |

123,92 |

по физ. лицам; |

117219 |

118,62 |

|

по юр. лицам |

3241 |

118,60 |

по юр. лицам |

3816 |

117,74 |

|

Земельному налогу, в том числе: |

37143 |

124,02 |

Земельному налогу, в том числе: |

45209 |

121,72 |

|

по физ. лицам; |

22184 |

129,95 |

по физ. лицам; |

27318 |

123,14 |

|

по юр. лицам |

14958 |

116,16 |

по юр. лицам |

17891 |

119,60 |

Таким образом, из представленного выше анализа видно, что параллельно с ростом поступлений в бюджет Российской Федерации, по всем видам налогов, растет и задолженность по ним. Возникновение налоговых задолженностей перед бюджетом объясняется, прежде всего, ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки.

Налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ.

Своевременный и жесткий контроль со стороны налоговых структур за деятельностью налогоплательщиков даст возможность снизить недоимки бюджета. При этом, особое внимание должно уделяться проведению своевременных принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

Вывод: проведение анализа налоговых поступлений - неотъемлемая часть налоговой политики государства. Несмотря на это, для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить анализ задолженностей по всем видам налогов. Качественно проведенная аналитическая работа предоставляет возможность для извлечения максимальной выгоды из налоговых поступлений.

2.3 Проблемы прямого налогообложения и пути их решения

На современном этапе развития государства, стабильная налоговая система является наиболее значимым механизмом, воздействующим на уровень экономики. Однако нередко налоговая система не в полной мере отвечает современным условиям, являясь сложной как по исчислению и уплате налогов, так и по системе ведения налогового учета, документирования, составлению отчетности и применению информационных систем с целью заполнения налоговых деклараций. Система налогообложения должна выполнять стимулирующую роль, положительно влияя на экономическую деятельность предприятий, на развитие производства в стране. Эффективность налогообложения определяется соотношением налоговых доходов, поступающих в бюджеты с общим объемом издержек, связанных с введением налогов на территории государства, сбором сумм налогов, в том числе и в отношении к каждому конкретному виду налога. Создание устойчивой налоговой системы есть главная задача, стоящая перед государством.[23] Эффективное налогообложение, можно обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны. В налоговой сфере, к сожалению, существует ряд проблем, которые необходимо решать. [18]

Так все еще велика доля теневой экономики и распространены уклонения от налогообложения. Это не только лишает бюджетную систему налоговых доходов, но и способствует неравной конкуренции, поскольку ставит добросовестных налогоплательщиков в менее выгодные условия. Неудивительно, что Правительство в качестве одного из приоритетов видит борьбу с налоговыми злоупотреблениями и формирование экономического поведения, основанного на культуре уплаты налогов. Во многих случаях не только физические и юридические лица, являющиеся налогоплательщиками, но и налоговые специалисты, а также лица, занимающиеся адвокатской практикой, не могут конкретно обосновать положения статей Налогового Кодекса РФ. Арбитражные суды, суды общей юрисдикции зачастую выносят уклонение налогоплательщиков от уплаты налогов. В России культура налогов всегда была и остается крайне низкой.

Данная складывается из следующих - безграмотность - российского направленный в очередь, на доходов и от органов, налогов; - налогоплательщиков к органам, вследствие поведения [14]

При и налога на предприятия соприкасаются с проблемами, необходимо для качественного и налогообложения Одной из распространенных с сталкиваются при данного

Это которое филиал, с количеством которые с такого Связано это с что для имеющего действуют два различных налогового При — предприятие и уплачивают консолидировано, т. е. обязательства для в После общей налоговых производится налога, по каждого [16]

При головное филиал как налогоплательщики и из них свой налоговый определяет доход, затраты, рассчитывает прибыль и сам на Другой при налога на является не четко граница рекламой и на или связанными с но к ней не (например, сотрудников отдела). какие-то на считать то они не в ненормируемых расходов и признаваться в установленного (1 % от

Также трудности консолидированной налогоплательщиков. [24]

Объединение структур в группы данным уплачивать на организаций с финансового по деятельности компаний-участников группы. В связи, для налогообложения, по группе будет убытки, участниками в налоговом а не в налоговых При сумма на организаций, перечислению консолидированной налогоплательщиков участнику группы для уплаты в РФ, условиями о группы. Эта может равна налога на организаций, исходя из прибыли группы, и приходящейся на участника. договором быть другой расчетов участниками

Можно следующие российской системы:

1. система преимущественно характер, это действие и функций

2. неоптимальная ставок налога с лиц.

3. эффективен за налогов, что в доходов, чего, по оценкам, система РФ от 30 до 50 % платежей.

4. неэффективность льгот.

5. постоянное налогового и налогообложения, что не долгосрочному капиталов и экономики.

6. региональными и бюджетами налоги, не существенного значения для бюджетов. Их вес не 15–20 % доходов бюджетов Российской Это необходимость бюджетов нормативных от регулирующих

К группе существенная российской от конъюнктуры, богатых и расположенных полезных и удорожанием их на месторождениях, населения.

Ко группе ряд решений в бюджетной и политики: расходных бюджета за национальной и деятельности, предоставление льгот и конструкция налогов, не достаточную и налогообложения. каждый из факторов. высокая зависимости от конъюнктуры свое прежде в что в экономике тенденция обусловленности части поставками на а нефти и [12]

Так, нефтегазовых в федерального в году прогнозировалась на 48,1 %, а в — текущего она уже %. доходы бюджета в году 7,717 рублей, что на 5,8 превысит оценку доходов на год, а в году, ожиданиям нефтегазовые в составят уже триллиона При планируется, что нефтегазовых в структуре в бюджет снижаться с 51 в году до процента в году и до процента в году. При от цен на зависят не нефтегазовые (налог на полезных от сырья и экспортные но и других, всего налогов. В с добычи и на месторождениях, доходов составит 2,5 % ВВП в до г.[20]

Другим влияющим на российской системы, демографические обусловливающие адаптации к населения. По ООН, населения старше 60 лет к году с 17,8 % до %, а к году лиц 60 лет составить населения Это к расходов на на и обеспечение. проблемой налоговой является то, что база и доходы распределены по что невозможным практическую фискального через налоговой

Также отметить по на организаций в имущества монополий: путей пользования, трубопроводов, энергопередачи др. проблемы системы РФ необходимость ее основными которого быть бюджета, справедливости и налогообложения; фискального Хотелось что на этапе ряд и призванных и налоговую более и отвечающей реалиям. При принимаются во и налоговая и ситуация, и — как так и — государств.

Существует пакет включая по инвестиционной технического и экономики, финансовых и в капитал.

ЗАКЛЮЧЕНИЕ

В результате проделанной работы решены следующие задачи: рассмотрены теоретические аспекты налоговой системы; проведен анализ поступления прямых налогов в городе Бузулуке; описаны пути решения и перспективы развития прямых налогов. Налоговая политика значительно изменилась, отменены многие региональные налоги, поэтому их роль в структуре доходов региона слишком незначительны, чтобы обеспечить самостоятельное функционирование субъектов РФ на собственные средства. Региональные налоги: транспортный налог, налог на имущество организации, налог на игорный бизнес. Транспортный налог.

Налогоплательщики такого налога - лица, на чье имя зарегистрированы какие-либо транспортные средства, признанные объектом налогообложения. По каждому объекту налогообложения налоговая ставка определятся отдельно. Налоговый период - календарный год. Налог на имущество организаций. Плательщиками данного налога являются иностранные и российские организации независимо от ведомственной подчинённости и формы собственности (за исключением организаций, применяющих налоговые специальные режимы). Плательщиками этого налога являются организации, имеющие на своем балансе основные средства, облагаемые этим налогом.

Объекты налогообложения - движимое и недвижимое имущество, учтенное на балансе как объекты основных средств. А так же имущество, которое принадлежит на правах хозяйственного ведения органам гос. власти.

На сегодняшний день прямые налоги характеризуются рядом проблем в собираемости и администрировании, поскольку налоговыми органами формируется база данных для исчисления таких налогов по сведениям, предоставляемым разными информационными ресурсами, Роснедвижимостью, Росрегистрицией, ГИБДД.

Задолженность по налогам имеет постоянную тенденцию роста, при чем практически по каждому налогу. Исключением была задолженность по налогу на добычу газового конденсата, по которой наблюдается высокая амплитуда: в 2014 году снизилась на 22,17 %, в 2015 году ее снижение составило 56,99 %, тем не менее к 2016 году задолженность по данному налогу значительно возросла.

Наибольший размер среди остальных имеют задолженности по налогу на доходы физических лиц, налог на имущество по юридическим лицам и основную долю задолженности составляет транспортный налог. По всем перечисленным задолженностям наблюдается низкая амплитуда изменений. В свою очередь мы наблюдаем значительную динамику роста по задолженности по налогам на добычу полезных ископаемых, в частности по налогу на добычу нефти в 2016 году произошло увеличение на 51,46 %, на добычу газа горючего процент увеличения неумолимо растет.

Проблемы налоговой системы:

1. Данная система носит преимущественно фискальный характер, это затрудняет действие стимулирующей и регулирующей функций налогообложения.

2. Действует неоптимальная шкала ставок подоходного налога с физических лиц.

3. Недостаточно эффективен контроль за сбором налогов, что выражается в сокрытии доходов, вследствие чего, по различным оценкам, бюджетная система РФ недополучает от 30 до 50 % налоговых платежей.

4. Растет неэффективность существующих льгот.

5. Происходит постоянное изменение налогового законодательства и ставок налогообложения, что не способствует долгосрочному вложению капиталов и росту экономики.

6. За региональными и местными бюджетами закреплены налоги, не имеющие существенного фискального значения для соответствующих бюджетов. Их удельный вес не превышает 15–20 % всех доходов консолидированных бюджетов субъектов Российской Федерации. Это вызывает необходимость регулирования бюджетов путем нормативных отчислений от федеральных регулирующих налогов.

7. В систему налогов и сборов в Российской Федерации в настоящее время не включаются таможенные пошлины и сборы. В ближайшее время российская налоговая система столкнется с масштабными трудностями, обусловленными несколькими причинами, имеющими как объективный, так и субъективный характер.

Существует целый пакет предложений, включая меры по стимулированию инвестиционной деятельности, технического перевооружения и модернизации экономики, развития финансовых рынков и инвестиций в человеческий капитал.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 20 апреля 2015 г. № 93-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» // Режим доступа: http://www.minfin.ru - 05.05.2017

2. Федеральный закон Российской Федерации от 1 декабря 2014 г. N 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» // Режим доступа: http://www.minfin.ru - 05.05.2017

3. Федеральный закон Российской Федерации от 14.12.2015 N 359-ФЗ «О федеральном бюджете на 2016 год» // Режим доступа: http://www.minfin.ru - 05.05.2017

4. Федеральный закон от 19 декабря 2016 г. № 415-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» // Режим доступа: http://www.minfin.ru - 05.05.2017

5. Бюджет для граждан к Федеральному закону О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» // Режим доступа: http://www.minfin.ru - 05.05.2017

6. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.03.2018) // СПС Консультант Плюс, 1992-2013

7. Бюджетная стратегия Российской Федерации на период до 2023 года // Режим доступа: http://www.minfin.ru - 05.05.2017

8. Основные направления бюджетной политики на 2017 год и плановый период 2018 и 2019 годов // Режим доступа: http://www.minfin.ru - 05.05.2017

9. Распоряжение Правительства Российской Федерации от 30 декабря 2013 г. № 2593 «Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года

10. Дадашева А. З. Финансы: Учебник / Дадашева А.З. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. - 178 с.: 60x90 1/16 (Переплёт)

11. Дементьев Д.В. Бюджетная система РФ: учебное пособие / Д.В. Дементьев. — Москва : КноРус, 2016. − 208 с.

12. Дерен Д.В. Бюджетный дефицит // Дерен Д.В., Пшенко О.Ю. Актуальные вопросы образования и науки. 2015. № 3-4 (49-50). С. 82-85.

13. Золотарева Г.И. Бюджетная система РФ: учебник / Г.И. Золотарева, Н.И. Смородинова. – Москва: КНОРУС, 2017. – 232 с.

14. Поляк Г. Б. Государственные и муниципальные финансы: Учебник для студентов вузов / Под ред. Поляка Г.Б., - 4-е изд., перераб. и доп. - М.:ЮНИТИ-ДАНА, 2016. - 391 с.: 60x90 1/16

15. Зиганшина, Л.А. О результативности и эффективности расходов бюджетов на социальную политику / Л.А. Зиганшина // Финансы и кредит – 2017. № 26 (458). – С. 57-66.

16. Зорина М.А. Мониторинг эффективности расходов региональных бюджетов: диссертация на соискание степени канд. экон. наук. – Самара, 2008. – 144 с.

17. Ковалева Т.М. Бюджетная политика современной России и ее реализация на субфедеральном уровне: диссертация на соискание степени доктора экон. наук. – Саратов, 2003. – 418 с.

18. Коокуева, В.В. Проблемы финансирования образования на федеральном уровне в Российской Федерации / В.В. Коокуева // Финансы и кредит – 2017. № 5 (533). – С. 67-72.

19. Звонников В. И. Государственное и муниципальное управление (академический бакалавриат). Программы учебных дисциплин : учеб. пособие / под ред. В.И. Звонникова. — М. : ИНФРА-М, 2017. — 352 с. — (Высшее образование: Бакалавриат).

20. Габричидзе, Б.Н. Система органов государственной власти России [Электронный ресурс] : учеб. пособие для студентов вузов, обучающихся по специальностям «Юриспруденция», «Политология», «Государственное и муниципальное управление» — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2016. — 479 с.

21. Галанов В. А. Финансы, денежное обращение и кредит: Учебник / В.А. Галанов. - 2-e изд. - М.: Форум: НИЦ ИНФРА-М, 2018. - 416 с.

22. Климович В.П. Финансы, денежное обращение и кредит: Учебник. - 4-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. - 336 с.

23. Крохина Ю.А. Финансовое право России: Учебник. - 5-e изд., перераб. и доп. - М.: Норма: НИЦ ИНФРА-М, 2014. - 624 с.

24. Лупей Н. А. Финансы: Учебное пособие., 3-е изд. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 448 с.

25. Угурчиев О. Б. Основы государственного и муниципального управления: Учебное пособие/О.Б.Угурчиев, Р.О.Угурчиева - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 378 с.

26. Косов М.Е., Иванова Я.Я. Особенности формирования федерального бюджета в современных экономических условиях // Экономика и предпринимательство. – 2017. – № 8-3(85-3). – С. 32-38.

27. Храмченко А.А., Заралиди В.П. Проблема дефицита федерального бюджета РФ, поиск альтернативных источников формирования доходов // Современные научные исследования и разработки. – 2017. – № 7 (15). – С. 357-358.

28 http://www.ach.gov.ru/upload/iblock/ Счетная палата Российской Федерации. Официальный сайт (дата обращения: 05.06.2019).

29 http://economy.gov.ru. Официальный сайт Министерства экономического развития Российской Федерации // (дата обращения: 14.06.2019)

30 www.nalog.ru Официальный сайт федеральной налоговой службы России (дата обращения 12.06.2019)

31 http://gks.ru. Официальный сайт Федеральной службы государственной статистики Российской Федерации: (дата обращения: 16.06.2019)

- Облачные сервисы (Обзор сервисов, реализованных на основе облачных технологий)

- Гарантии прав и свобод человека и гражданина .

- Государственный кредит(Экономическое содержание и функции государственного кредита)

- Понятие внешней среды организации, ее характеристика (Внешняя среда организации прямого воздействия)

- Организация общественной власти в первобытном обществе (Характеристика первобытного общества)

- Анализ методов и устройств ввода информации в компьютер

- Бренд как конкурентное преимущество компании (Стратегия бренда)

- Определение, основные задачи, функции бухгалтерского учета (Сущность бухгалтерского учета )

- Классификация, структура и основные характеристики современных микропроцессоров ПК.

- Социальное обеспечение: структура и формы (Структура и формы социального обеспечения)

- ИСТОРИЯ СОЗДАНИЯ ОПЕРАЦИОННОЙ СИСТЕМЫ

- Ситуационный подход.