Прямые налоги и их место в налоговой системе РФ (Теоретические особенности изучения прямого налогообложения в налоговой системе)

Содержание:

Введение

Актуальность работы. Вопросы, связанные с изучением прямых налогов являются предметом исследования многих современных ученых на сегодняшний день. Многочисленные исследования в данной отрасли продолжат оставлять спорные моменты относительно исследования прямого налогообложения и данная работа поможет дать ответы на спорные вопросы и предложить альтернативные пути решения проблем.

Налог представляет собой платеж, уплачиваемый в бюджет государства. В настоящее время в России наблюдается процесс активного внедрения в практику принципов бюджетного (фискального) федерализма. Огромное влияние на эффективное функционирование экономики оказывают многие факторы. Среди них – рациональная налоговая система, структура налоговой политики, и цели и задачи налоговой системы.

На сегодняшний день, общая информация о системе налогов и сборов в Российской Федерации дается в гл. 2 Налогового кодекса Российской Федерации (НК РФ). Из нее можно выделить, что система налогов и сборов в РФ построена по территориальному принципу и включает в себя три уровня – федеральный (на уровне РФ), региональный (на уровне субъектов РФ) и местный (на уровне муниципальных образований).

Прямые налоги являются важнейшим элементом в бюджете субъектов РФ. Именно за счет налоговых поступлений формируется бюджет и решаются вопросы местного значения.

Объектом исследования в работе выступает налог. Предмет исследования – изучение прямых налогов в системе налогообложения. Целью данной работы является рассмотрение системы прямого налогообложения на примере Республики Башкортостан.

Задачи работы:

1.Рассмотреть понятие и признаки налогов

2.Исследовать классификацию налогов

3.Выяснить специфику прямых налогов

4.Провести анализ структуры и состава прямых налогов в бюджете Республики Башкортостан

5.Изучить проблемы эффективности прямого налогообложения и перспективы развития налоговой системы Республики Башкортостан

Научную основу работы составили труды и работы отечественных авторов по вопросам прямого налогообложения, в частности Алиев Б.Х., Сулейманов М.М., Джамалова П.И., Галицкая С.В., Казаков В.В., Лавров А. и тд.

Структура работы. Работа состоит из введения, содержащего в себе предмет, объект, цели и задачи работы, двух глав, отражающих специфику работы, заключения и списка использованной литературы.

Глава 1. Теоретические особенности изучения прямого налогообложения в налоговой системе

1.1. Понятие и признаки налогов

По мнению многих современных отечественных и зарубежных ученых, налоги занимают особое место в формировании финансовых ресурсов в системе государственных финансов.

Зачастую, под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды. [1]

Принято выделять несколько основных признаков налога, которые схематично, отображены на рисунке 1.1.

Рис 1.1. Признаки налогов

Как можно заметить из рисунка 1.1., к основным признакам налога принято относить следующие моменты:

1.Обязательность

2.Публичность

3.Платность

4.Возвратность и тд.

Различные подходы к комментированию термина налоги, указывают на масштабность воздействия налогов как в финансовой сфере страны, так и в развитии экономики и социальном благоустройстве, это может проявляться при помощи функций, выполняемых налогами. Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, которые схематично отображены на рисунке 1.2.

Функции налогов

Рис 1.2. Функции налогов

Как можно заметить из данных рисунка 1.2. к функциям налогов относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная;

4. Стимулирующая;

5. Контрольная;

6. Социальная.

Каждая функция преследует определённое назначение.

В общем, подводя итоги можно сказать о том, что налоги играют важную роль в бюджете любого государства.

1.2. Классификация налогов

Исследовав в первом параграфе функции и сущность налогов, перейдем к рассмотрению классификации налогов, так как в современных условиях развития экономики, насчитывается множество различных видов налогов.

Схематично, общая классификация налогов отображена на рисунке 1.3.

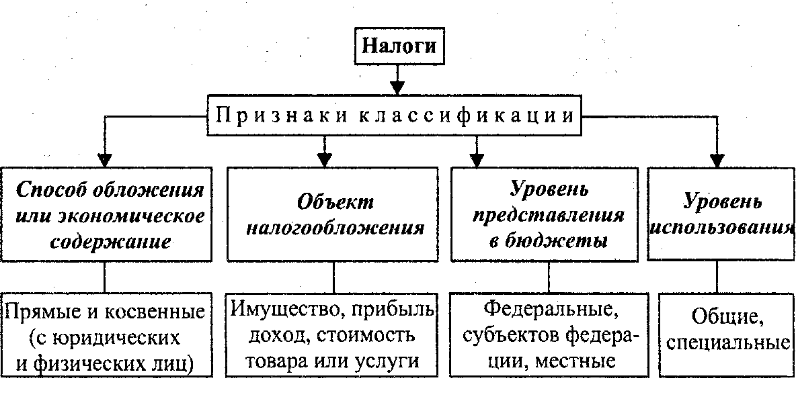

Рис 1.3. Классификация налогов

Как можно заметить из данных рисунка 1.3., налоги классифицируют по различным признакам: [2]

1.Способ обложения – прямые и косвенные

2.По объекту налогообложения – имущественные, стоимостные и тд.

3.По уровню предоставления в бюджет – федеральные, региональные, местные

4.По уровню использования – общие и специальные.

Основную группу составляют прямые и косвенные налоги, к которым относят:

1.НДС

2.Акцизы

3.Налог на физических лиц

4.Прочие федеральные налоги и тд.

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. [3]

Акциз - косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, т. е. из других стран.

Прямые налоги рассматриваются, как налоги, которые устанавливаются непосредственно на доход или имущество. Косвенные налоги характеризуются, как налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству.

На практике применяются различные виды налоговых льгот:

1 кредиты имеющим детей (налоговый кредит на ребенка),

2. кредит по уходу за детьми или пожилыми иждивенцами, для бедных и пожилых людей или инвалидов (кредит для пожилых людей или инвалидов),

3.льготы для оплаты расходов на образование членов семьи (образовательные кредиты), для найма сотрудников в качестве получателей благосостояния, ветеранов и других членов группы с высоким уровнем безработицы.

В условиях финансовой глобализации обычно применяются налоговые льготы для иностранных инвесторов или предприятий, привлекающих иностранные инвестиции.

Правительство предоставляет налоговые льготы по определённым видам налогов, с учётом обеспечения эффективности деятельности данного хозяйствующего субъекта. Естественно, виды налогов, к которым применяются льготы, или применение льгот в виде снижения налоговых ставок устанавливаются со стороны государственных органов.

1.3. Прямые налоги и их специфика

Прямые налоги — это налоги, взимаемые государством непосредственно с доходов (заработной платы, прибыли, процентов) или с имущества налогоплательщика (земли, строений, ценных бумаг). В случае прямого налогообложения сумма налога вносится плательщиком непосредственно в казну.

В Российской Федерации действует следующая система основных прямых налогов:

1.прямые налоги, удерживаемые с юридических лиц, налог на прибыль предприятия (корпорационный налог), налог на имущество предприятия; земельный налог с предприятия. - Прямые налоги, взимаемые с физических лиц (населения), — подоходный налог с населения;

2.поимущественный налог с населения;

3.налог с имущества, переходящего в порядке наследования и дарения;

4.налог на владельцев транспортных средств.

Объектом обложения является валовая прибыль предприятия, представляющая собой сумму прибыли от реализации продукции (работ, услуг), основных фондов (основного капитала), иного имущества и доходов от внереализационных операции за вычетом суммы расходов по этим операциям.

Виды прямых налогов:

1. Подоходный налог с физических лиц (налог на личные доходы) является вычетом из доходов налогоплательщиков - физических лиц, как имеющих, так и не имеющих постоянного местожительства в Российской Федерации, включая иностранных граждан, так и лиц без гражданства. Ставка мин 12% мак 45%. Не подлежат налогообложению: государственные пособия по социальному страхованию; все виды пенсий; доходы, полученные от физических лиц в порядке наследования и дарения; стоимость подарков, полученных от предприятий, учреждений и организаций в течение года в виде вещей или услуг. [4]

2. Налог на прибыль предприятий взимается в случае, если они признаются юридическими лицами. Этот налог составляет основную часть налоговых выплат предприятий. Обложению налогом подлежит прибыль, чистый доход. В России ставка этого налога близка к той, что действует в развитых странах - до 35%. Производственные объединения, предприятия, а также собственники капитала уплачивают налог на основании предъявленных ими деклараций.

Налоговая декларация представляет собой заявление налогоплательщика о размерах его доходов. Отдельные виды прибыли, получаемой юридическими лицами, облагаются особо. Так, прибыль от дивидендов, полученных по акциям, облигациям и иным ценным бумагам, выпущенным в Российской Федерации, облагается по ставке 15%. Этот размер ставки применяется к прибыли от долевого участия в других предприятиях, созданных на территории Российской Федерации. [5]

3. Социальные взносы охватывают взносы предприятий на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые осуществляются частично самими работающими, частично - их работодателями.

4. Поимущественные налоги - это налоги на имущество, землю и другую недвижимость, дарения и наследство. Размер этих налогов определяется задачей перераспределения богатства. [6]

5. Налоги на товары и услуги, прежде всего таможенные пошлины и сборы, акцизы, налог с продаж и налог на добавленную стоимость. Налог на добавленную стоимость схож с налогом с продаж, при котором всю его тяжесть несёт конечный потребитель.

Таким образом, подводя итог по первой главе можно сказать о том, что прямые налоги являются важнейшим звеном в налоговой системе любого государства.

Глава 2. Анализ системы прямого налогообложения на примере Республики Башкортостан

2.1. Анализ бюджета Республики Башкортостан

Основные параметры главного финансового документа РБ на ближайшую трехлетку и бюджетный прогноз до 2030 года представила министр финансов региона Рида Субханкулова. В соответствии с представленными данными были получены следующие результаты: на 2016 год объем доходов бюджета республики равен 120,3 млрд. рублей, расходов – 130,3 млрд. рублей. В 2017 году сумма доходов составляет 125,3 млрд. рублей, расходов – 134,8 млрд. рублей. В 2018 году (пока без учета федеральных средств, объем которых станет известен в октябре текущего года) - 116 млрд. рублей и 125 млрд. рублей, соответственно.[7]

Отобразим имеющиеся данные в таблице 1.

Таблица 1. Структура и динамика бюджета Республики Башкортостан в млрд.руб

|

2016 год |

2017 год |

2018 год |

|

|

Доходы |

120,3 |

125,3 |

116 |

|

Расходы |

130,3 |

134,8 |

125 |

Основные источники доходов бюджета республики в ближайшие три года останутся прежними: это налоги на прибыль организаций и на доходы физических лиц, акцизы, имущественные налоги и доходы от использования государственного имущества. Вводить новые налоги и сборы, а также увеличивать ставки действующих налогов и сборов в ближайшие три года не планируется. В то же время будет расширен перечень видов деятельности по «налоговым каникулам» для предпринимателей.

Рис 2.1. Динамика доходов Республики Башкортостан

Отраслевая структура расходов также не претерпит существенных изменений - свыше 70 процентов будет направлено на финансирование социальных услуг. Также будет продолжена работа по оптимизации бюджетных расходов, в том числе в рамках принятых органами исполнительной власти и органами местного самоуправления РБ «дорожных карт» по оптимизации бюджетных расходов, сокращению нерезультативных расходов, увеличению собственных доходов за счет имеющихся резервов.

Бюджет остается программным. В 2016 году бюджет республики будет исполняться на основе 25 государственных программ. Дефицит бюджета РБ на 2016 год определен в объеме 10 млрд. рублей со снижением до 9,5 млрд. рублей в 2017 году и до 9 млрд. рублей в 2018 году. Источники финансирования дефицита определены в полной мере.

Государственный долг Башкортостана в настоящее время находится на безопасном уровне. Республика стабильно относится к субъектам с низкой долговой нагрузкой, занимая по уровню госдолга 13 место среди субъектов России.[8]

Рис 2.2. Динамика расходов бюджета Республики Башкортостан в млрд.руб

Изучив динамику бюджета Республики Башкортостан за прошедшие годы и рассмотрев структуру доходов и расходов бюджета можно заметить, что в 2017 году по прогнозам наблюдается резкое увеличение доходной и расходной части.

Если с расходной частью бюджета все более или менее понятно, на что она тратится, в каких объемах (рисунок 2.3.), то вопрос, связанный с доходами бюджета остается актуальным как никогда.

Рис 2.3. Структура расходов бюджета Республики Башкортостан по отраслям

Бюджетный прогноз Республики Башкортостан до 2030 года был составлен впервые в соответствии с новыми требованиями Бюджетного кодекса России. Основные доходные источники останутся прежними, ключевые векторы налоговой политики направлены на создание налоговых стимулов для экономического роста. Также будет продолжена работа по увеличению роли имущественных налогов, совершенствованию специальных налоговых режимов, повышению качества налогового контроля.

2.2. Анализ структуры прямых налогов в бюджете Республики Башкортостан

В 2015 году налоговыми органами мобилизовано в консолидированный бюджет Республики Башкортостан 107,5 млрд. рублей. По сравнению с 2014 годом поступления увеличились на 6 млрд. рублей или на 5,9 процента.

Из общей суммы поступлений в бюджет Республики Башкортостан зачислено более 85 млрд. рублей, с ростом к 2016 году на 6,8 млрд. рублей или на 8,6 процента. Плановые показатели по доходам бюджета республики в объеме 83,3 млрд. рублей выполнены налоговыми органами на 102 процента (сверх установленного планового значения поступило 1,7 млрд. рублей).

Таблица 2. Структура и динамика налоговых поступлений в бюджет Республики Башкортостан в млрд.руб

|

2015 год |

2016 год |

|

|

НДФЛ |

44.4 |

47.8 |

|

Налог на прибыль |

32.9 |

36.9 |

|

Налог на имущество |

9.9 |

11.2 |

|

Акцизы |

8.5 |

9.4 |

|

Земельный налог |

2.3 |

2.6 |

|

Транспортный налог |

2.3 |

2.4 |

Наиболее значительная сумма в консолидированный бюджет Республики Башкортостан поступила по налогу на доходы физических лиц – 44,4 млрд. рублей или 41,3 процента администрируемых налоговыми органами доходов. По сравнению с 2015 годом поступления налога на доходы физических лиц возросли на 2,7 млрд. рублей или на 6,5 процента.

Рис 2.4. Структура налоговых поступлений в бюджет Республики Башкортостан в %

Доля налога на прибыль организаций в общей сумме налогов составила в 2015 году 30,6 процента – поступило 32,9 млрд. рублей, с ростом к 2016 году на 1 млрд. рублей или на 3,2 процента.

Третье по объему поступлений место приходится на налог на имущество организаций – в 2015 году он перечислен в бюджет в сумме 9,9 млрд. рублей, что на 112 млн. рублей или на 1,1 процента больше, чем в 2014 году.

Поступления акцизов непосредственного в региональный бюджет составили 8,5 млрд. рублей – это на 0,7 млрд. рублей или на 9,2 процента больше, чем в 2014 году.

Также значимый вклад в доходную часть регионального бюджета обеспечен за счет поступления единого налога, взимаемого в связи с применением упрощенной системы налогообложения, которые составили 3,6 млрд. рублей и увеличились по сравнению с 2014 годом на 353 млн. рублей или на 10,9 процента.[9]

Примерно равные суммы поступили по земельному налогу (2,3 млрд. рублей, с ростом на 516 млн. рублей или на 29,2 процента), транспортному налогу (2,3 млрд. рублей, с ростом на 297 млн. рублей или на 15,2 процента), единому налогу на вмененный доход для отдельных видов деятельности (2,2 млрд. рублей, с ростом на 60 млн. рублей или на 2,8 процента).

По итогам мер, принятых налоговыми органами Республики Башкортостан, совокупная задолженность в бюджетную систему снизилась в течение 2015 года на 1,7 млрд. рублей или на 10,6 процента.

2.3. Проблемы эффективного налогообложения и перспективы развития налоговой системы Республики Башкортостан

Исследование литературы и практики налогообложения позволяет сформулировать три актуальные для финансовой науки и замалчиваемые проблемы налоговой системы Республики Башкортостан.

1. Необоснованное перераспределение налоговой нагрузки с бизнеса на граждан. Как известно, в РБ присутствует массовое уклонение от налогообложения организаций и индивидуальных предпринимателей, обусловленное самостоятельным исчислением налогов этими категориями налогоплательщиков. Неизменные объемы теневой экономики и незаконного обналичивания денежных средств, скрытой оплаты труда выступают главными причинами потерь собираемости налогов.

Для их восполнения государство вынуждено перераспределять налоговую нагрузку среди всех налогоплательщиков, в том числе физических лиц, не занимающихся предпринимательской деятельностью. В результате недобираемые с бизнеса налоги перераспределяются и на граждан. Усиливает этот негативный процесс выявленная и безнадежная к взысканию недоимка организаций, которая также влияет на распределение налоговой нагрузки в обществе.

Таким образом, налоговая система РБ еще с 90-х гг. прошлого века делает бедных еще более бедными. Именно в связи с тем, что государство не может должным образом собрать налоги с организаций и индивидуальных предпринимателей, оно дополнительно ограничивает всех физических лиц, усиливая социальную дифференциацию в РБ. Такой подход абсолютно неприемлем в контексте выработанных финансовой наукой принципов налогообложения и имеющегося уровня жизни основной массы населения страны. Российскую финансовую науку не могут не заинтересовать причины и следствия необоснованного перераспределения налоговой нагрузки на физических лиц как наименее защищенной категории налогоплательщиков, до сих пор даже не осознающей себя в этом качестве.[10]

2. Неэффективность применения санкций для снижения числа налоговых правонарушений. Анализ нормативных актов показывает, что законодатель, стремясь обеспечить собираемость налогов с 1992 по 2013 г., постоянно увеличивает число наказуемых деяний и санкций в налоговой системе РБ. За этот период число уголовных санкций увеличилось в 2 раза, административных – в 1,5 раза, а санкций, установленных собственно налоговым законодательством, – в 6 раз. Из-за смешения различных видов санкций в практике налогообложения появляются серьезные трудности, имеет место конкуренция составов правонарушений в различных федеральных законах, случаи неоднократного наказания за одно и то же правонарушение. Однако главное заключается в том, что, несмотря на значительное увеличение числа наказуемых деяний и санкций в налоговой системе РФ, принятие НК РФ, УК РФ, КоАП РФ и внесение в них многочисленных изменений, законодателю не удалось качественно улучшить практику налогообложения и решить задачу по более справедливому распределению в обществе налоговой нагрузки.

Снизить объемы теневой экономики, уклонения от уплаты налогов, незаконного обналичивания денежных средств, выплат скрытой заработной платы и уменьшить социальное неравенство в РБ ни в кратко-, ни в средне-, ни в долгосрочной перспективах не получилось.

Сегодня в стране по-прежнему, как и в XX в., активно применяются различные схемы, основанные на фиктивных сделках налогоплательщиков с проблемными контрагентами, регистрируется множество организаций на физических лиц, не причастных к их экономической деятельности, проводится фиктивная реорганизация «ненужных» организаций в целях затруднения налогового контроля. Более того, государство в рамках мер по либерализации экономики уже, по сути, само отказывается от налогового контроля, а значит и от такого инструмента налоговой системы РФ, как санкции за совершение налоговых правонарушений. Юридически, формально санкции есть, а фактически сфера их действия максимально ограничена. Ежегодно из 1000 организаций только у 8 проводятся выездные налоговые проверки. Еще меньше их число у индивидуальных предпринимателей. Все это позволяет утверждать о неэффективности применения санкций для решения задач, стоящих перед налогообложением.

3. Необеспеченность экономических прав налогоплательщика в существующих механизмах исчисления налогов. В настоящее время все закрепленные в НК РФ права налогоплательщика обеспечиваются корреспондирующими обязанностями налогового органа. Эта зависимость заложена в механизмы исчисления ключевых российских налогов. Однако истинная природа формирования прав и обязанностей налогоплательщика обусловлена функционированием самой налоговой системы.

В ней механизм исчисления налогов основан на том, что те или иные суммы по любой сделке у одного налогоплательщика участвуют в увеличении налоговой базы (налога), а у другого (контрагента) – в ее (его) соответствующем уменьшении. Тем самым теоретически достигается нужная симметричность налоговой базы и налоговой выгоды налогоплательщиков – участников сделок.

Опирается она на институты налогового контроля и санкций за совершение налоговых правонарушений. Именно мероприятия налогового контроля и санкции позволяют строить налогообложение на противопоставлении налогоплательщика и налогового органа, не связывая напрямую права и обязанности налогоплательщиков – участников сделок. Предполагается, что возможные меры государственного принуждения выступают достаточной мотивацией для надлежащего самостоятельного исполнения обязанности налогоплательщиком, получившим выручку от реализации товаров, работ, услуг.

Таким образом, все три рассматриваемые проблемы напрямую связаны между собой. Для их экономического решения предлагается следующее.

Во-первых, ввести в налоговую систему РБ принцип «ответственности налогоплательщика за свободный выбор», распространяющийся на организации и индивидуальных предпринимателей. Эти субъекты в рыночной экономике, планируя свою предпринимательскую деятельность самостоятельно и свободно, в своей воле и в своем интересе, выбирают контрагентов, заключают те или иные договоры, формулируют их условия, а значит, несут все риски, с ней связанные. [11]

Соответственно негативные для налогообложения последствия предпринимательской деятельности могут и должны быть возложены только на сами организации и индивидуальных предпринимателей, являющихся контрагентами, а не на непричастных к их сделкам третьих лиц.

Во-вторых, предложить налогоплательщикам – участникам сделок, самостоятельно обеспечивающим симметричность между налоговой базой и налоговой выгодой, налоговые преференции в виде снижения сумм уплачиваемых налогов.

Здесь важно решать задачу снижения налоговой нагрузки организаций и индивидуальных предпринимателей не абстрактно, в виде уменьшения до какого-то определенного процента доли налогов в ВВП, а комплексно в зависимости от устранения уклонения от уплаты налогов, сокращения объемов «теневой» экономики, обеспечения всеобщности и справедливости налогообложения.

В-третьих, изменить модель налогового контроля. По своему функциональному предназначению налоговый контроль у подавляющего числа организаций и индивидуальных предпринимателей может касаться только вопросов симметричности налоговой базы и налоговой выгоды у налогоплательщиков – участников сделок. Даже при ограниченности такой модели налогового контроля это самое рациональное его построение, способное эффективно сузить ненаблюдаемую экономику и теневые доходы. Здесь высокая мера контролируемости замкнутых потоков стоимости может резко повысить прозрачность налоговой системы РБ.

Поэтому в перспективе налоговый контроль за симметричностью налоговых обязательств контрагентов должен стать главной формой налогового контроля, а формирование обеспеченных экономических прав налогоплательщика – его основной задачей.

В-четвертых, сократить сферу применения и число санкций в налоговой системе РБ. На налогоплательщиков – участников сделок, самостоятельно обеспечивающих симметричность между налоговой базой и налоговой выгодой, санкции распространяться не должны. Соответственно устраняется командный стиль управления экономикой.

В итоге выстраивается действенный рыночный механизм саморегулирования, избавляющий налогообложение от необеспеченных экономических прав налогоплательщика и асимметричности между налоговой базой и налоговой выгодой, формируются экономические условия, делающие невыгодным нарушения НК РБ и создающие в обществе атмосферу нетерпимости к налоговым правонарушителям. На смену безразличию приходит прямая заинтересованность налогоплательщика в выборе контрагента и полном исполнении им обязанности по уплате налога.

По сути, появляется новая система контроля, базирующаяся на самостоятельной взаимной заинтересованности участников сделок, а не на маловероятной выездной налоговой проверке и неэффективных санкциях. Все это создает условия для гораздо более справедливого распределения налоговой нагрузки в РБ, снятия социальной напряженности, формирования определенности предпринимательской деятельности, стимулирования экономического роста и полной занятости.[12]

Подведем итог по второй главе: в ней были проанализированы прямые налоги в системе налогообложения Республики Башкортостан.

Заключение

Подведем итог по всей работе и сделаем выводы:

Под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды. К основным признакам налога принято относить следующие моменты:

1.Обязательность

2.Публичность

3.Платность

4.Возвратность и тд.

К функциям налогов относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная;

4. Стимулирующая;

Налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные

2.По объекту налогообложения – имущественные, стоимостные и тд.

3.По уровню предоставления в бюджет – федеральные, региональные, местные

4.По уровню использования – общие и специальные.

Прямые налоги представляют собой налоги, взимаемые государством непосредственно с доходов (заработной платы, прибыли, процентов) или с имущества налогоплательщика (земли, строений, ценных бумаг). В случае прямого налогообложения сумма налога вносится плательщиком непосредственно в казну. Виды прямых налогов:

1. Подоходный налог с физических лиц;

2. Налог на прибыль предприятий;

3. Социальные взносы охватывают взносы предприятий на социальное обеспечение и налоги на заработную плату и рабочую силу;

4. Поимущественные налоги ;

5. Налоги на товары и услуги, прежде всего таможенные пошлины и сборы, акцизы, налог с продаж и налог на добавленную стоимость и тд.

В структуре прямых налогов, поступающих в бюджет Республики Башкортостан, основная доля приходится на НДФЛ, налог на прибыль и налог на имущество.

Исследовав систему налогообложения Республики Башкортостан можно выделить ряд основных проблем, среди которых:

1. Необоснованное перераспределение налоговой нагрузки с бизнеса на граждан.

2. Неэффективность применения санкций для снижения числа налоговых правонарушений.

3. Необеспеченность экономических прав налогоплательщика в существующих механизмах исчисления налогов и тд.

Для их экономического решения предлагается следующее.

1.Введение в налоговую систему РБ принцип «ответственности налогоплательщика за свободный выбор», распространяющийся на организации и индивидуальных предпринимателей;

2.Изменить модель налогового контроля;

3.Сократить сферу применения и число санкций в налоговой системе РБ и тд.

Анализируя основные изменения в налоговом законодательстве, вступившие в силу с 1 января 2016 г., можно наглядно удостовериться в том, что государство предприняло значительные меры для повышения поступлений в федеральный бюджет. Однако не стоит оставлять без внимания и поддержку со стороны государства.

С начала 2016 года возросли пени за просрочку уплаты налога. Это связано с тем, что пени за несвоевременное перечисление налога зависят от ставки рефинансирования. С 2016 г. ЦБ РФ не устанавливает ее самостоятельное значение, теперь она равна ключевой ставке, которая составляет 11%. Ставка рефинансирования была значительно меньше - 8,25%. Решение ЦБ РФ уравнять ставки повлияет и на другие суммы, выплата которых связана с нарушением норм Налогового кодекса, как налогоплательщиком, так и налоговым органом

Сложившаяся ситуация способствует увеличению налогового бремени как для физических, так и для юридических лиц. Правительство ищет новые пути и способы пополнения бюджета на всех уровнях, все чаще обсуждаются законопроекты, потенциально влекущие увеличение налоговых ставок.

Таким образом, подводя общий итог по всей работе можно сказать о том, что для того, чтобы сделать налоговую систему в Республике Башкортостан более эффективной необходимо устранять имеющиеся проблемы и совершенствовать механизм взимания налогов.

Список литературы

1. Алиев Б.Х., Сулейманов М.М., Джамалова П.И. Формирование концепции налогового федерализма в России.//Финансы и кредит.- №16. - 2011. - С.7-12

2. Арыкбаев Р.К., Набиев Р.А. Бюджетный федерализм и межбюджетные отношения. Вестник Астраханского государственного технического университета. - 2011. - №1. – С.134-137.

3. Богачева О.В. Российская модель бюджетного федерализма в свете мирового опыта // Мировая экономика и международные отношения. -2011. -№ 9. – С.105

4. Галицкая С.В. Теория и практика бюджетного федерализма. М. – 2012. – С.17.

5. Гиголаев К.Р. К вопросу о перспективах развития межбюджетных отношений. Вестник Северо- Осетинского государственного университета им. Коста Левановича Хетагурова. – 2011. - №2. – С.252-256.

6. Гладкий Ю.Н., Чистобаев А.И. Основы региональной политики: Учебник. – Спб.: Изд-во Михайлова В.А.. - 2011. – 659 с.

7. Денисенко Ю.Н. Актуальные аспекты фискального федерализма в системе налогообложения субъектов Российской Федерации. TERRA ECONOMICUS, 2011. - №4. – С.109-114.

8. Казаков В.В. Бюджетный федерализм в России: сценарии развития. Известия Томского политехнического университета. – 2014. - №4. – С.178-190.

9. Колодина Е.А. Бюджетный федерализм как основа региональной экономической политики в современной России. Известия Иркутской государственной экономической академии. – 2014. - №6. – С.121-124

10. Конюхова И.А. Современный российский федерализм и мировой опыт. Итоги становления и перспективы развития. М.: Формула права. - 2014. с.17

11. Лавров А. Бюджетный федерализм и финансовая стабилизация // Вопросы экономики. - 2014. - № 8- С.21

12. Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / И.А. Майбуров, А.М. Соколовская. – М.: ЮНИТИ-ДАНА. - 2014. - 591с.

13.Мельник М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА. - 2016. - 543 c.

14. Налоги и налогообложение: Учебное пособие / Под ред. А.Е. Суглобова, Н.М. Бобошко. - М.: ЮНИТИ. - 2015. - 543 c.

15.Налоги и налогообложение: Учебное пособие / Под ред. Г.Б. Поляка, А.Е. Суглобова. - М.: ЮНИТИ. - 2015. - 631 c.

16.Налоги и налогообложение: Учебное пособие / Под ред. Д.Г. Черника. - М.: ЮНИТИ. - 2015. - 367 c.

17. Никипелов А.Д. К вопросу об экономическом росте и экономическом развитии// Журнал экономической теории.– 2013.– № 4.– С. 1–12.

18. Пыхова И. Бюджетный федерализм и межбюджетные отношения на территории // Федерализм.- 2011. - №3. - С.180

19.Сильченко В.В. Развитие отношений бюджетного федерализма в Российской Федерации: автореф. дис. канд. экон. наук. М. – 2010. - 90 с.

20. Сухарев О.С. Проблема качества институционального развития// Журнал Экономической теории.– 2012.–№ 2.– С. 67–85.

21. Татаркин Д.А. Налоговый федерализм в системе экономических отношений. Журнал экономической теории. - 2011. - №3. – С.145-158

22.Чайковская Л.А. Налоги и налогообложение (схемы и примеры): Учебное пособие / Л.А. Чайковская. - М.: Экономика. - 2012. - 301 c.

23.Щукин В.А. Экономическая сущность налогов // Компьютер в бухгалтерском учете и аудите. — 2012. —№ 1. —С. 10—24.

24.Яковлев А.А. Налоги : вчера, сегодня, завтра. // ФИНАНСЫ. — 2012. —№ 8 - С.40—42

-

Алиев Б.Х., Сулейманов М.М., Джамалова П.И. Формирование концепции налогового федерализма в России.//Финансы и кредит.- №16. - 2011. - С.7-12 ↑

-

Арыкбаев Р.К., Набиев Р.А. Бюджетный федерализм и межбюджетные отношения. Вестник Астраханского государственного технического университета. - 2011. - №1. – С.134-137. ↑

-

Богачева О.В. Российская модель бюджетного федерализма в свете мирового опыта // Мировая экономика и международные отношения. -2011. -№ 9. – С.105 ↑

-

Галицкая С.В. Теория и практика бюджетного федерализма. М. – 2012. – С.17. ↑

-

Гиголаев К.Р. К вопросу о перспективах развития межбюджетных отношений. Вестник Северо- Осетинского государственного университета им. Коста Левановича Хетагурова. – 2011. - №2. – С.252-256 ↑

-

Гладкий Ю.Н., Чистобаев А.И. Основы региональной политики: Учебник. – Спб.: Изд-во Михайлова В.А.. - 2011. – 659 с ↑

-

Денисенко Ю.Н. Актуальные аспекты фискального федерализма в системе налогообложения субъектов Российской Федерации. TERRA ECONOMICUS, 2011. - №4. – С.109-114. ↑

-

Казаков В.В. Бюджетный федерализм в России: сценарии развития. Известия Томского политехнического университета. – 2014. - №4. – С.178-190. ↑

-

Колодина Е.А. Бюджетный федерализм как основа региональной экономической политики в современной России. Известия Иркутской государственной экономической академии. – 2014. - №6. – С.121-124 ↑

-

Конюхова И.А. Современный российский федерализм и мировой опыт. Итоги становления и перспективы развития. М.: Формула права. - 2014. с.17 ↑

-

Лавров А. Бюджетный федерализм и финансовая стабилизация // Вопросы экономики. - 2014. - № 8- С.21 ↑

-

Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / И.А. Майбуров, А.М. Соколовская. – М.: ЮНИТИ-ДАНА. - 2014. - 591с. ↑

- Виды кредитов Банка России

- Наличные конверсионные сделки

- Управление миграционными процессами (Национальный уровень управления миграционными процессами)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ И ДОКУМЕНТАЦИЯ

- Проблемы формирования и развития валютной системы Российской Федерации (Анализ валютной системы Российской Федерации и ее развития на современном этапе)

- Страхование и его государственное регулирование (Источники, регулирующие страхование в Российской Федерации)

- Основы нотариата

- Юридические факты в гражданском праве (Юридический состав и его виды)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Реформы местного самоуправления в Российской империи в XVIII-XIX вв.)

- Особенности управления организациями в современных условиях и пути его совершенствования (Необходимость применения новых методов и моделей управления организациями)

- Особенности политики развития персонала малых предприятий (Анализ системы управления развитием персонала в организации ООО «Автокласс»)

- Проблемы формирования и развития валютной системы (Валютная система Российской Федерации)