Процессы принятия решений в организации (Теоретические аспекты изучения стратегий принятия управленческих решений)

Содержание:

ВВЕДЕНИЕ

Как известно, особое внимание в теории менеджмента уделяется проблеме руководства и координации. Под руководством понимают отношения, которые возникают в организации по поводу и в процессе всей системы управления. Одновременно менеджментом формулируется как сбор информации, так и моделирование управленческих решений и дальнейшая организация контроля их выполнения.

Актуальность курсовой работы обусловлена, в первую очередь, тем, что от того насколько верно и грамотно принято то или иное управленческое решение зависит общий уровень эффективности системы менеджмента организации в целом.

Целью курсового исследования является изучение технологий и стратегий принятия управленческого решения на примере реальной действующей организации.

Для реализации обозначенной цели в курсовой работе были поставлены и последовательно решены следующие задачи:

- изучена сущность и значение эффективного процесса принятия управленческих решений;

- произведена оценка существующих стратегий принятия управленческих решений;

- на примере организации произведен анализ системы реализации и контроля за исполнением управленческих решений;

- предложены основные стратегии оптимизации реализации и последующего контроля за исполнением управленческих решений на предприятии.

Объектом исследования выступает ООО «Крокус» (г. Курск), предметом – технологии, используемые в процессе реализации и контроля за моделированием управленческих решений в исследуемой компании.

Обозначенная цель и задачи предопределили структуру курсовой работы.

В теоретической части курсовой работы рассмотрено понятие и сущность управленческих решений, стратегии, выявлены факторы, влияющие на их качество. Далее представлены основные виды управленческих решений, а также типовые методики принятия решений в организациях.

В практической части курсовой работы в качестве базы для моделирования управленческих решений было выбрано ООО «Крокус» (г. Курск). В ходе выполнения анализа были выявлены ряд недостатков в системе управления компанией, влияющих на эффективность ее деятельности в целом.

Также по результатам оценки было сформировано мнение о том, что в настоящий момент на предприятии для выравнивания его экономического и конкурентного положения в первую очередь необходимо принимать управленческие решения организационного и финансового характера.

Для оптимизации функционирования предприятия с использованием Модели Карнеги, являющейся одним из основных действующих способов принятия управленческих решений, в третьей главе было смоделировано управленческое решение, касающееся корректировки организационной структуры управления и внедрения контроля по подсистемам ООО «Крокус».

При написании курсовой работы были использованы литературные источники отечественных и зарубежных авторов в области менеджмента, управления персоналом и комплексного экономического анализа.

Степень научного исследования проблемы принятия управленческих решений достаточно высока, тем не менее, осуществленные исследования еще больше подчеркивают теоретическую значимость представляемой курсовой работы. Практическая значимость настоящего курсового исследования объясняется возможностью применения предложенного процесса моделирования и последующей оценки управленческих решений на практике любого современного предприятия.

1.Теоретические аспекты изучения стратегий принятия управленческих решений

1.1 Основные факторы, определяющие качество и эффективность стратегии принятия решений

К определению понятия «управленческое решение» существует большое количество подходов. Многие исследователи определяют это понятие через его основные черты, другие – при помощи выявления основных целей принятия решений.

Сравнительный анализ определений понятия «управленческие решения» различными авторами представлен в Таблице 1.1.

Таблица 1.1 – Сравнительный анализ определений понятия «управленческие решения»

|

Автор определения |

Год разработки |

Определение понятия |

Ссылка на источник |

Особенности и недостатки |

|

Чернышев Л.А. |

2012 |

Управленческие решения — это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью. Глобальной целью разработки и принятия любого управленческого решения является обеспечение реализуемого и наиболее эффективного варианта движения к поставленным перед организацией целям |

Чернышев Л.А. Исследование систем управления, 2012. — 197 с. |

Учтены цели и задачи управленческого решения |

|

Очирова Т.Б. |

2012 |

Управленческое решение представляет собой сложный процесс, в котором деятельность человека выражена сочетанием действий по разработке, принятию и реализации решения, то есть является закономерным результатом целенаправленного воздействия на объект управления |

Очирова Т.Б. Современные проблемы принятия управленческих решений в сфере туризма // Общество. Среда. Развитие. № 3. 2012. С. 19-23 |

Учтены стадии процесса принятия управленческих решений, его сущность |

|

Авдошина З.А. |

2012 |

Управленческое решение - это акт целенаправленного изменения ситуации, разрешения проблемы, вариант воздействия на систему и процессы, происходящие в ней |

Авдошина З.А. Разработка управленческих решений в туристических организациях. |

Определение построено на основе анализа конечно цели управленческого решения |

|

М.М. Максимцов и А.В. Игнатьев |

2008 |

Управленческое решение - это выбор альтернативы, осуществленный руководителем в рамках его должностных полномочий и компетенции, и направленный на достижение целей организации |

Максимцов М.М., Игнатьева А.В. Исследование систем управления / 2-е изд., перераб. и дополн. - М.: Юнити-Дана, 2008. - 168 с. |

Определение строится на основе анализа процесса принятия управленческого решения, его этапов |

|

Поршнев З.П. |

1999 |

управленческое решение - это концентрированное выражение процесса управления на его заключительном этапе |

Управление организацией / Учебник; под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. - М.: ИНФРА-М, 1999. - 669 с |

Управленческое решение рассматривается как часть процесса управления |

|

Харрисон Ф. |

2012 |

Управленческие решения представляют собой некую интегральную часть управления организацией любого рода. И в этом случае компетентность в данной области выгодно отличает эффективно работающего менеджера от менее эффективно работающего коллеги |

Харрисон Ф. Что есть управленческое решение. |

Учитывается практическая значимость управленческого решения |

Термин «принятие решений» встречается во многих научных дисциплинах: экономике, когнитивной психологии, политологии, исследовании операций, прикладной математике и др. Все они изучают правила, механизмы и особенности поведения людей в процессе принятия решений.

Эффективное и правильное управленческое решение является результатом комплексного использования экономических, организационных, правовых, технических, информационных, логических, математических, психологических и других аспектов, что и приводит в конечном итоге к достижению обозначенных целей.

Процесс принятия управленческого решения представлен на Рисунке 1.1.

Анализ

ситуации

Идентификация проблемы

Контроль и оценка результатов

Определение критериев выбора

Управление реализацией

Разработка альтернатив

Согласование решений

Выбор наилучшей альтернативы

Рисунок 1.1 Графическое изображение процесса принятия управленческих решений

К базовым условиям, обеспечивающим высокое качество и эффективность управленческого решения, относят [3, с.56]:

- применение глобальных научных подходов к разработке управленческого решения;

- комплексная оценка влияния законов экономики на эффективность принимаемого управленческого решения;

- обеспечение лица, которое принимает управленческое решение, информацией высокого качества;

- применение базовых методов и инструментов функционально-стоимостного анализа, моделирования, прогнозирования и четкого математико-экономического обоснования каждого из принимаемых решений;

- автоматизация процесса сбора информации, а также процесса реализации управленческого решения;

- разработка и налаживание функционирования системы ответственности и мотивации управленческого решения;

- наличие механизмов реализации управленческих решений.

Тем не менее, выполнить на практике все перечисленные условия достаточно проблематично, в связи с чем, использовать их в полной мере необходимо лишь для рациональных решений по самым дорогостоящим проектам.

Одновременно стоит отметить, что высочайшая конкуренция в современном предпринимательстве вынуждает каждого инвестора повышать качество и эффективность управленческих решений, что представляется возможным только на основе постоянной автоматизации системы управления и менеджмента.

Также большой проблемой является проблема, связанная с эффективностью принятия решений, это их выполнение. До трети всех управленческих решений не достигают своих целей по причине невысокой исполнительской культуры.

В принятии каждого управленческого решения присутствуют в различной степени 3 элемента: суждение, интуиция и рациональность [12, с.29].

Управленческие решения, основанные на суждениях, являются выбором, обусловленным накопленным опытом или знаниями. Человек, используя знания о текущих событиях, прогнозирует результат и выбирает альтернативный вариант в складывающейся ситуации.

Руководствуясь здравым смыслом, лицо, принимающее решение, выбирает альтернативу, которая уже принесла успех в прошлом. Суждение, выступая основой управленческого решения, является весьма полезным, т.к. большая часть в компаниях повторяется. В таком случае принятое ранее решение может снова положительно сработать.

Интуитивные решения - это выбор, основанный на том ощущении того, что он верен. Лицо, принимающее решение, не взвешивает при этом все «за» и «против» по каждому из возможных вариантов и даже не нуждается в четком видении и понимании ситуации.

То, что называется «шестым чувством», - и есть управленческие решения, основанные на интуиции.

По мнению специалистов в области менеджмента: «В то время как увеличение количества информации о проблеме может оказывать заметную помощь в принятии решений руководителям среднего звена, представителям высшего эшелона власти по-прежнему приходится опираться на интуитивные суждения».

Для стратегических и тактических целей управления принимаются рациональные решения, основанные на методах экономической оценки, оптимизации и обоснования.

1.2 Типология основных управленческих решений

Все управленческие решения разделяются на 2 типа [13, с.86]:

- традиционные решения, которые ранее неоднократно имели место (в данном случае следует выбрать один из уже имеющихся альтернатив);

- нетрадиционные, уникальные управленческие решения (их выработка связана с поиском новых альтернатив).

Традиционные, повторяющиеся типовые управленческие решения могут быть в определенной степени формализованы. Они могут быть приняты по определенному заранее алгоритму. Следовательно, формализованное решение представляет собой результат выполнения определенной последовательности действий.

Основное достоинство формализации принятия управленческих решений заключается в том, что при данном подходе возрастает степень эффективности управления за счет уменьшения уровня и вероятности допущения управленческой ошибки, а также за счет снижения временных затрат, т.к. нет необходимости «с нуля» заниматься разработкой данного решения.

Поэтому менеджмент компании старается формализовать решения на тот случай, если ситуации регулярно повторяются в деятельности данной компании.

Для этого разрабатываются определенные правила, нормативы и инструкции, позволяющие принимать и в дальнейшем реализовывать эффективное управленческое решение.

Таким образом, процесс принятия управленческих решений весьма сложен. В нем достаточное количество тонкостей и особенностей, хорошо знакомых профессиональным управленцам.

В каждой фирме осуществляется процесс разработки управленческих решений.

В каждой компании практика принятия управленческих решений имеет свои тонкости, определяемые спецификой и характером ее деятельности, структурой управления, действующими коммуникациями и корпоративной культурой.

В силу того, что решения принимаются людьми, то они несут в себе отпечаток личности руководителя.

Большой интерес представляет и классификация управленческих решений, данная М. Месконом, Ф.Хедоури и М. Альбертом [13, с.96]:

- уравновешенные решения.

Такие решения принимают менеджеры, которые внимательно и критически оценивают свои действия, выдвигаемые гипотезы и тщательно их затем проверяют;

- импульсивные решения.

Авторы этих решений генерируют идеи, однако, при этом они не в состоянии как их проверить и объективно оценить. Такие решения, как правило, являются недостаточно надежными и слабо обоснованными;

- инертные решения.

Такие управленческие решения зачастую лишены оригинальности и являются результатом осторожного «инертного» поиска;

- рискованные решения отличаются от импульсивных решений тем, что их создателей отличает уверенность в себе и полная готовность к риску;

- осторожные решения характеризуются «гиперкритичным» подходом к процессу.

Необходимость принятия решений пронизывает всю работу, которую выполняет руководитель любого управленческого уровня. Кроме того, одним из основных показателей деятельности менеджера выступает его способность принимать грамотные и правильные решения.

Тем не менее, любое принятие решений, как бы и кем бы оно ни осуществлялось, объединяются общим фундаментом, который формирует технологию процесса разработки и принятия управленческого решений, используемую в каждой компании.

1.3 Основные стратегии, методы и модели, используемые в процессе принятия управленческих решений

Принятие решений для современного менеджера - очень ответственный и постоянный процесс. С одной стороны управленческому решению характерны черты, присущие всем решениям, которые принимает человек в независимости от сферы его деятельности, а с другой стороны оно обладает особенными чертами, характерными лишь для решений, принимаемых в процессе управления компанией (группой лиц и т.д.).

В этой связи управленческое решение:

-формирует управляющее воздействие, связывая объект и субъект управления;

-является результатом творческой деятельности человека (менеджера), базой которой выступает личный опыт и сознательное использование объективных экономических и общественных законов;

-очерчивает круг действий для субъекта и объекта управления с целью достижения конечных целей системы, приводя в дальнейшем к конкретным практическим результатам.

Таким образом, управленческое решение является неким творческим актом целенаправленного воздействия определенного субъекта на объект управления.

Исследование и оценка процесса принятия управленческих решений на уровне компании в рамках настоящей курсовой работы позволило выявить 4 действующие базовые модели:

-подход на основе теории управления;

-модель Карнеги;

-модель инкрементального процесса принятия решения;

-модель «мусорного бака» (рис. 1.2) [7, с.90].

Модель Карнеги

Модель инкрементального процесс разработки решения

Подход, основанный на теории управления

Процесс принятия управленчес-кого решения

Модель

«мусорного бака»

Рисунок 1.2 Технологии и модели принятия управленческих решений

Рассмотрим их более подробно.

Подход на основе теории управления выступает определенным аналогом рационального подхода, который используется руководителями для грамотного и эффективного решения разнообразных управленческих задач: разработки графиков работы служащих вокзала или аэропорта, врачей скорой помощи, операторов телефонных компаний.

Как правило, это задачи с огромным числом переменных, которые обычный человек просто не в силах переработать и проанализировать в уме. При помощи соответствующего программного обеспечения можно оптимизировать реальную деятельность руководителей и менеджеров, улучшив при этом показатели более чем на 30%, а в отдельных случаях и на 50% [11, с.95].

Тем не менее, теория, базирующаяся лишь на количественных критериях, не может быть полностью эффективной без ее последующей интерпретации.

Модель Карнеги представляет собой групповой метод принятия управленческих решений. Здесь менеджеры беседуют и обмениваются мнениями друг с другом, для того чтобы собрать информацию и максимально уменьшить степень неопределенности и возможной ошибки. Они могут консультироваться с теми, кто обладает проверенной и качественной информацией, а также ориентируется на поиск решений в окружающей обстановке. Кроме того, они способны быстро решить любую возникшую проблему.

Модель инкрементального процесса принятия управленческого решения заключается в осуществлении определенной последовательности действий на протяжении всего процесса, т.е. с момента обнаружения проблемного вопроса до момента его полного решения. Для данной модели характерна некая цикличность. В ней рассмотрение управленческих решений возвращается в исходную точку обнаружения проблемы, при этом итоговый вариант может существенно отличаться от изначально планируемого. Одним из самых новых и наиболее интересных примеров разработки решений в современных организациях является модель «мусорного бака» («мусорного ящика»).

Она не зацикливается на принятии какого-либо единственного решения, как в описанных моделях, описанных ранее, а помогает размышлять о стратегии компании в целом.

Отличительная ее особенность заключается в том, что решения предлагаются даже в тех случаях, когда проблемы как таковой не существует. Примером может служить внедрение компьютерной техники с момента ее появления либо создание в компании нового структурного подразделения.

В современном постоянно меняющемся мире, в условиях глобальной конкуренции для принятия управленческих решений крайне редко подходит традиционная аналитическая модель, основанная на рациональном подходе. Чтобы держаться на плаву в современной динамичной ситуации, руководителя просто обязаны научиться принимать управленческие очень оперативно, используя при этом собственный и чужой опыт и избегая постоянно растущей приверженности отрицательному курсу управленческих действий.

В определенных отраслях экономики темпы конкурентных изменений настолько стремительно растут, что сведения о рыночных показателях оказываются либо устаревшими, либо просто недоступными, а платой за ошибку управленческого решение может стать банкротство фирмы. Сравнивая эффективно принятые успешные и неудачные управленческие решения, можно отметить следующие моменты.

Руководители и менеджеры, принимающие эффективное управленческое решение, следят за информацией в режиме «он-лайн», развивая при этом интуитивное и глубокое восприятие бизнеса. Как правило, они регулярно встречаются с основными действующими лицами. Они отслеживают информацию в периодической печати и Интернет, работают с оперативными аналитическими данными о резервах товаров, денежных потоках с тем, чтобы постоянно быть в курсе всех событий.

Фирмы-неудачники более озабочены будущим и предпринимают только слабые попытки разобраться в актуальных на настоящий момент времени событиях.

Успешные же фирмы, разрабатывая важные решения, одновременно проверяют несколько вариантов развития событий.

Реализация данных управленческих решений часто происходит параллельно до того самого момента, как будет выбран окончательный вариант. Организации, медленно разрабатывающие и принимающие управленческие решения, оценивают единственную из возможных вариантов альтернативу и переходят к ее непосредственной реализации лишь после провала первого управленческого решения.

1.4 Стратегии коллективного принятия управленческих решений

Для анализа особенностей процесса принятия коллективных решений используются следующие основные методы исследования: - анализ и синтез; - дедукция и индукция; - метод сравнения; - метод описания; - метод анализа внутренней документации компании; - метод экспертных оценок; - диаграмма Исикавы; - метод дерева целей; - графический метод.

Методы анализа и синтеза применяются в совокупности, позволяя, с одной стороны, изучить составные части явления и охарактеризовать их, а с другой стороны, составить на основе изучения отдельных составляющих целостное представление об объекте.

Метод индукции и дедукции также используются совместно. Переход от общего к частному осуществляется при изучении основ процесса принятия коллективного решения, а также обратный переход от частного к общем позволяет дать лучшее представление об объекте исследования.

Метод сравнения и описания являются основными с практической точки зрения, так как именно они позволяют от теории перейти к практическому анализу, дать характеристику объекта исследования, сделать на основе такого анализа верные выводы.

Метод описания позволяет дать характеристику процесса, выявить его особенности, отметить основные черты.

Метод сравнения дает возможность сравнить и соотнести используемую модель процесса принятия коллективных решений в организации с другими моделями, используемыми в организациях.

Метод анализа внутренней документации компании позволяет на основе анализа внутренних данных и показателей деятельности компании вывод о том, насколько эффективность управленческих решений может повлиять на результаты деятельности компании, а также рассмотреть возможности ее решения.

Метод экспертных оценок позволяет в группе специалистов обсудить сложившуюся проблему, ее причины и последствия. Экспертами, как правило, являются специалисты, задействованные в принятии коллективных управленческих решений. Также могут быть привлечены профессиональные консультанты по данному вопросу.

Метод дерева целей позволяет исследователю понять основное направление исследования, его конечную задачу, а также подцели, то есть те промежуточные положения, которых необходимо достичь.

Построение диаграммы Исикавы позволяет исследователю рассмотреть проблему и установить ее основные причины, в корне оказывающие влияние на появление и развитие этой проблемы.

В конечном итоге это позволяет установить направления воздействия на проблему путем устранения причин ее возникновения.

Графический метод позволяет более наглядно рассмотреть изучаемую проблему, увидеть основные тенденции и динамику основных ее характеристик, понять возможное дальнейшее развитие проблемы и сформировать е желательное состояние.

2. Анализ стратегий принятия решения и повышение качества управленческих решений на примере ООО «Крокус»

2.1 Организационно-экономическая характеристика предприятия

Местонахождение предприятия: 305004, г. Курск, ул. Ленина, 77 Б, кв. 503. Предприятие функционирует в сфере строительства и производства. Основное направление производственной деятельности – изготовление и монтаж металлоконструкций, в том числе металлической опалубки и ее комплектующих, а также прочих строительных материалов для монолитного строительства. Организационно-правовая форма бизнеса –общество с ограниченной ответственностью. Организационная структура предприятия представлена в Приложении А к курсовой работе.

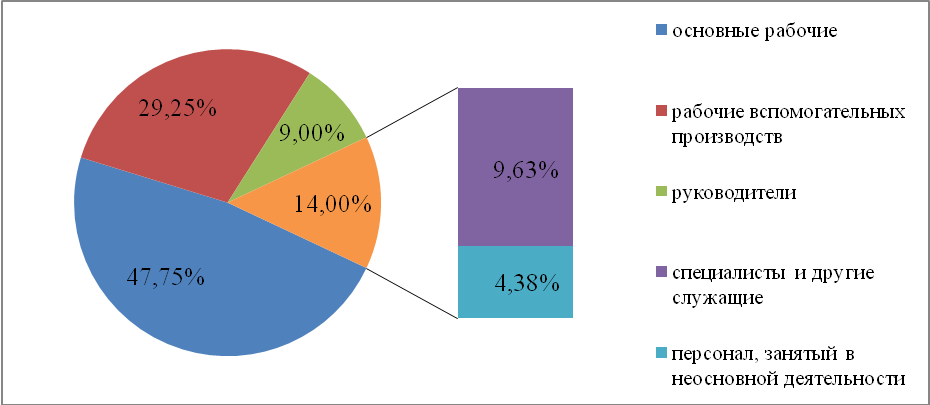

Качественный состав работающих ООО «Крокус» представлен на рисунке 2.

Рисунок 2. Структура распределения качественного состава работающих ООО «Крокус»

Списочная численность работающих на ООО «Крокус» по состоянию на 31 декабря 2016 года составляет 1500 человека, из них – 583 женщин. Структура кадров ООО «Крокус», характеризующая соотношение различных категорий работников, приведена в таблице 1.

Таблица 1. Структура кадров ООО «Крокус»

|

Категория работников |

Количество человек |

% от общего числа |

|

1. Руководители |

135 |

9 |

|

2. Специалисты |

135 |

9 |

|

3. Служащие |

75 |

5 |

|

4. Рабочие |

1155 |

77 |

|

Итого: |

1500 |

100,0 |

|

из них женщин |

583 |

38,9 |

Компания является постоянным участником Международных и национальных выставок. ООО «Крокус» ежемесячно проводит различные презентации новой металлопродукции. Организация не останавливается на достигнутом, а, напротив, постоянно расширяет ассортимент выпускаемых изделий и шлифует качество обслуживания.

2.2 Анализ основных показателей финансово-хозяйственной деятельности

Основные экономические показатели деятельности организации представлены в таблице 2.

Таблица 2. Основные экономические показатели деятельности ООО «Крокус» за 2014-2016 гг.

|

Наименования показателей |

2014 г. |

2015 г. |

2016 г. |

Отклонение («+», «-») |

|||

|---|---|---|---|---|---|---|---|

|

Абсолютные |

Относительные |

||||||

|

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

1839670 |

2864670 |

4673710 |

1025000 |

1809040 |

155,7 |

163,1 |

|

|

Себестоимость продаж, тыс. руб. |

2160950 |

2661070 |

3868450 |

500120 |

1207380 |

123,1 |

145,3 |

|

Валовая прибыль (убыток), тыс. руб. |

-321280 |

203600 |

805260 |

524880 |

601660 |

63,3 |

395,5 |

|

Коммерческие расходы, тыс. руб. |

0 |

0 |

0 |

- |

- |

- |

- |

|

Управленческие расходы, тыс. руб. |

0 |

215103 |

407540 |

215103 |

192437 |

- |

189,4 |

|

Прибыль (убыток) от продаж, тыс. руб. |

-321278 |

-11502 |

397717 |

309776 |

409219 |

- |

- |

|

Доходы от участия в других организациях, тыс. руб. |

0 |

0 |

0 |

- |

- |

- |

- |

|

Проценты к получению, тыс. руб. |

1078 |

37 |

0 |

- |

- |

- |

- |

|

Проценты к уплате, тыс. руб. |

0 |

0 |

0 |

- |

- |

- |

- |

|

Прочие доходы, тыс. руб. |

39666 |

10277 |

10140 |

-29389 |

-137 |

25,9 |

98,6 |

|

Прочие расходы, тыс. руб. |

33948 |

20927 |

37995 |

-13021 |

17068 |

61,6 |

181,5 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

-314482 |

-22115 |

369862 |

- |

- |

- |

- |

|

Текущий налог на прибыль, тыс. руб. |

0 |

0 |

0 |

- |

- |

- |

- |

|

в т.ч. постоянные налоговые обязательства (активы), тыс. руб. |

12352 |

11652 |

-13893 |

- |

- |

- |

- |

|

Чистая прибыль (убыток), тыс. руб. |

-263938 |

-29371 |

281997 |

234567 |

311368 |

11,1 |

|

Источник: составлено автором на основании данных предприятия

По данным таблицы 2 видно, что динамика показателей отчета о финансовых результатах компании показывает устойчивый темп роста выручки и себестоимости продаж. Изменения показателей выручки в 2016 году по отношению к 2015 году и в 2015 году по отношению к 2014 году в абсолютных выражениях составляют 1809040 тыс. руб. (63,1 %) и 1025000 тыс. руб. (55,7 %) соответственно. Себестоимость продаж в 2016 году составила 3868450 тыс. руб., что на 1707500 тыс. руб. больше, чем в 2014 году и на 1207380 тыс. руб. больше, чем 2015 году.

Заметен рост и управленческих расходов в 2016 году показатели выросли на 192437 тыс. руб. по отношению к 2015 году.

Абсолютную эффективность деятельности предприятия характеризуют показатель прибыли от продаж в 2016 году, который составил 397717 тыс. руб.

Показатели валовой прибыли имеют тенденцию к росту, и они в 2015 году по отношению к 2014 выросли на 63,3%, а в 2016 году выросли на 601660 тыс. руб. по отношению к 2015 году. Затраты на оплату труда в 2016 году по отношению к 2015 сократились на 59,06%. Это обусловливается с сокращением численности персонала. За 2014 год убыток компании составил 263938 тыс. руб., за 2015 год убыток компании составил 29371 тыс. руб. Убыток связан с увеличением себестоимости продаж и управленческими расходами. Также, на данную динамику оказали последствия экономического кризиса, где напряженность на рынке труда росла, число вакансий и их качество сокращались, сокращались и бонусные так же социальные программы. Кризис привел к переоценке системы ценностей, как работодателей, так и соискателей. Стали важны такие понятия, как стабильность и надежность. По данным в таблице мы можем наблюдать, как компания выходила из сложившейся ситуации. Рост чистой прибыли произошел за счёт выигранных многочисленных тендеров, далее на фоне снижения издержек и увеличения выручки, «клиентского портфеля», расширением ассортимента. За 2016 год прибыль компании составила 281997 тыс. руб. Графическая иллюстрация занимаемой предприятием доли на рынке г. Курска и Курской области представлена на рисунке 3.

Рисунок 3. Доля ООО «Крокус» на рынке региона

Как следует из рисунка, доля предприятия на рынке региона составляет около 22 %, лидером производителей металлоконструкций на рынке является ЗАО «Металлинвест».

Основные покупатели продукции представлены в таблице 3.

Таблица 3. Основные покупатели продукции ООО «Крокус»

|

№ п/п |

Наименование организации покупателя |

Доля в общем объеме выручки, % |

|

1 |

ООО «Агрокоммерцентр» |

33 |

|

2 |

ООО «Покупайка» |

24 |

|

3 |

ОАО «Стройсервис» |

17 |

|

4 |

ООО «Контакт» |

9 |

|

5 |

ООО «Санторг» |

7 |

|

Прочие |

10 |

|

|

Итого |

100 |

|

ООО «Крокус» работает с крупнейшими производителями и оптовыми торговыми базами. Основными поставщиками фирмы являются:

- ООО «Аверс», г. Москва;

- ООО «Метизы», г. Курск;

- ООО «Петроинструмент», г. Белгород;

- ЗАО «Торговый дом «Северсталь-Инвест», г. Москва.

Цены на продукцию являются среднерыночными и устанавливаются руководством на основе тщательной конкурентной проработки.

2.3 Анализ стратегий принятия управленческих решения на предприятии

На предприятии за процесс реализации управленческих решений конечную ответственность несет генеральный директор, однако, на каждом из отдельно взятых производственных участков все-таки решения принимаются линейными руководителями. В последнее время руководством ряда предприятий используется метод анализа и обработки экономической информации, основанная на процессном подходе на базе стандартов серии ИСО (рис. 4).

СИСТЕМА МЕНЕДЖМЕНТА КАЧЕСТВА

НЕПРЕРЫВНОЕ УЛУЧШЕНИЕ

З

А

К

А

З

Ч

И

К

Т

Р

Е

Б

О

В

А

Н

И

Я

З

А

К

А

З

Ч

И

К

У

Д

О

В

Л

Е

Т

В

О

Р

Е

Н

И

Е

Ответственность

руководства

Управление

ресурсами

Измерение, анализ,

улучшение

Система менеджмента качества

Создание

продукции

(и/или оказание услуги)

вход

выход

Продукция/

Услуги

Рисунок 4. Модель обработки информации, основанная на процессном подходе

Таким образом, в процессе реализации управленческих решений на предприятии используется процессный подход. Однако, в случае необходимости, линейные руководители могут моделировать свои решения в зависимости от создавшейся ситуации.

Тем не менее, какая бы модель принятия решения не была выбрана, схематично процесс обработки информации представлен на рисунке 5.

Система управленческих решений

Политика в области управления

предприятием

Реализация решения

Обеспечение и улучшение качества информации

Руководство предприятия

Рисунок 5. Процесс обработки и анализа информации в ООО «Крокус» в процессе реализации управленческих решений

Таким образом, лишь эффективно налаженный процесс анализа информации может обеспечить выживаемость и оптимальное функционирование компании.

3. Разработка стратегии принятия управленческих решений в целях оптимизации деятельности предприятия

3.1 Использование системного подхода при проектировании стратегии принятия управленческих решений

Приоритетной основной для анализа экономической информации в современных компаниях является системный подход.

Изучение явлений и объектов как систем привело к формированию новой научной методологии, т.е. системного подхода, используемого в различных областях науки и деятельности человека.

Системный подход представляет собой определенный этап в развитии методов познания, методов исследовательской и конструкторской деятельности, способов описания и объяснения природы анализируемых или искусственно создаваемых объектов.

Системный подход в настоящее время все шире применяется в управлении, при этом накапливается опыт построения системных описаний изучаемых систем. Обусловлена необходимость системного подхода усложнением и укрупнением объектов исследования, интеграции знаний и потребностями управления большими системами.

В широком смысле системный подход также включает для решения задач планирования, систематики и организации систематического и комплексного эксперимента применение системных методов.

Среди основных направлений применения системного анализа для решения проблем бизнеса, организации и управления современными предприятиями целесообразно выделить следующие [15, с.75]:

- обоснование модели реформирования системы государственного регулирования бизнеса;

- прогноз развития современного предпринимательства на основе имитационного моделирования;

- разработка критериев для оценки эффективности отдельно взятого предприятия, различных отраслей и всей национальной экономики;

- разработка комплексных критериев для оценки эффективности управления;

- создание и выполнение целевых комплексных программ по приоритетным направлениям поддержки малого и среднего бизнеса;

- разработка научно обоснованных систем информационного обеспечения управления;

- анализ возникновения проблемных ситуаций в бизнесе и предпринимательстве, и выработка решений по их устранению.

При проведении системного анализа предполагается определенная первичная детализация основных элементов и компонентов системы управления (вход, процессы, выход и связи). На входе системы находятся цели, потребности и управленческие ресурсы.

3.2 Направления оптимизации реализации управленческих решений посредством совершенствования организационной структуры

Для эффективной работы системы управления в целом, оптимального моделирования управленческих решений и формализации деятельности предприятия необходимо пересмотреть организационную структуру предприятия.

В настоящий момент на предприятии в первую очередь необходимо принимать управленческие решения организационного и финансового характера для выравнивания экономического и конкурентного положения ООО «Крокус». Как нами было отмечено ранее, среднесписочная численность работников предприятия в 2016 году выросла, выросли и объемы реализации, при этом организационная структура управления предприятием не менялась с года возникновения. В полной мере это относится и к планово-финансовому отделу ООО «Крокус».

По мнению руководства, действующая организационная структура предприятия, а, следовательно, и планово-экономической службы не до конца продумана и не оптимальна, что влечет за собой недостатки в финансовом планировании и дальнейшее снижение финансовой устойчивости. Для улучшения организации работы и координации деятельности финансово-экономической службы ООО «Крокус» может и должно оптимизировать организационную структуру этой службы. Для моделирования данного управленческого решения была использована Модель Карнеги, которая представляет собой групповой метод принятия управленческих решений. Предлагаемая в ходе группового обсуждения структура финансовой службы представлена в Приложении Б к курсовой работе.

Ответственными исполнителями по данному направлению оптимизации управленческого решения будут являться: Генеральный директор, Заместитель генерального директора по экономическим вопросам, Главный бухгалтер и начальник действующего планово-экономического отдела.

Дополнительных затрат на реорганизацию финансовой службы без увеличения штатной численности сотрудников не требуется.

Данный проект осуществляется в три этапа:

-разработка и утверждение организационной структуры;

-разработка и утверждения нового штатного расписания без выхода за пределы действующего фонда оплаты труда;

-разработка и утверждение новых должностных инструкций для работников предприятия.

Планируемым результатом должно стать формирование рациональной структуры капитала, постоянный мониторинг обеспеченности предприятия оборотными средствами, оптимизация управления денежными потоками и др.

Таким образом, в ходе данного процесса моделирования менеджеры ООО «Крокус» после беседы и обмена мнениями друг с другом, пришли к новому проекту организационной структуры, что в конечном итоге должно привести к повышению эффективности деятельности компании в целом.

Объясняется данное утверждение тем, что оптимальным образом налаженный процесс реализации финансовых управленческих решений станет отправной точкой совершенствования системы менеджмента ООО «Крокус» в целом.

3.3 Совершенствование стратегии принятия управленческих решений посредством внедрения контроля по подсистемам

Для оптимизации контроля за принятием и реализацией управленческих решений на предприятии мы предлагаем осуществить внедрения контроля по подсистемам. Итоговый контроль должен осуществлять генеральный директор ООО «Крокус».

Контроль же по подсистемам руководитель может поручить своим заместителям. В рамках данной работы предлагается внедрить контроль по схеме, представленной в Приложении В.

Эффективная реализация функций контроля в ООО «Крокус» поэтапно должная осуществлять посредством реализации следующих мероприятий:

-система контроля должна разрабатываться и функционировать строго в пределах утвержденной организационной структуры предприятия и в рамках выполняемых подразделениями функций.

-при разработке стратегии контроля, необходимо принять во внимание, что осуществление контроля в значительной степени ограничено физиологическими возможностями человеческого организма;

-контролируемые центром ответственности параметры должны соответствовать критериям существенности.

Ответственными исполнителями по данному направлению оптимизации управленческого решения будут являться: Генеральный директор, Заместитель генерального директора по экономическим вопросам, Заместитель генерального директора по коммерческим вопросам.

Дополнительных затрат на внедрение контроля по подсистемам не требуется.

К планируемым результатам реализации данного управленческого решения можно отнести:

-повышение достоверности прогнозов воспроизводственных циклов;

-применение научных подходов и принципов менеджмента на предприятии;

-разработка и постоянная корректировка стратегии;

-построение дерева целей предприятия на перспективу;

-расчет нормативов конкурентоспособности услуг ООО «Крокус» на конкретных рынках и т.д.

Таким образом, управленческие решения в ООО «Крокус» будут опираться на объективные законы и закономерности общественного развития и, в конечном итоге, приведут к повышению продуктивности деятельности предприятия в целом.

ЗАКЛЮЧЕНИЕ

Подводя итоги курсовой работы, остановимся еще раз на ее основных ключевых моментах.

Грамотное управленческое решение является результатом комплексного использования экономических, организационных, правовых, технических, информационных, логических, математических, психологических и других аспектов, что и приводит в конечном итоге к достижению обозначенных целей.

Принятие решений для современного менеджера - очень ответственный и постоянный процесс. Необходимость принятия решений пронизывает всю работу, которую выполняет руководитель любого управленческого уровня.

В практической части курсовой работы объектом исследования в курсовой работе выступало ООО «Крокус» (г. Курска), предметом процесс реализации и контроля управленческих решений в исследуемой компании.

На предприятии за процесс моделирования управленческих решений конечную ответственность несет генеральный директор, однако, на каждом из отдельно взятых производственных участков таки решения принимаются линейными руководителями.

В настоящий момент на предприятии в первую очередь необходимо принимать управленческие решения организационного и финансового характера для выравнивания экономического и конкурентного положения ООО «Крокус».

Для эффективной работы системы управления в целом и оптимального моделирования управленческих решений в частности крайне необходим качественный уровень формализации деятельности компании. Формализация деятельности предприятия следует начать с пересмотра ее организационной структуры.

Для оптимизации функционирования предприятия с использованием Модели Карнеги, являющейся одним из основных действующих способов принятия управленческих решений, было смоделировано управленческое решение, касающееся корректировки организационной структуры управления и внедрения контроля по подсистемам ООО «Крокус».

СПИСОК ЛИРЕРАТУРЫ

- Бабалыкин В.Р. Основы менеджмента. – СПб.: Питер, 2012. – 620 с.

- Бусыгин А.В. «Эффективный менеджмент» Курс лекций. Выпуск 3. М.: Эльф К, 2011.

- Виханский О.С., Наумов А.И. Менеджмент. Учебник. – М.: Гардарики, 2014. – 279 с.

- Вендров Е.Е. Психологические проблемы управления. – М.: Экономика, 2014. – 257 с.

- Веснин В.Р. Практический менеджмент персонала. – М., Гардарики, 2009. – 495.

- Вудкок М., Фрэнсис Д. Раскрепощенный менеджер. – СПб.: Питер, 2013. – 254 с.

- Дворсков К.П., Ширяев С.А. О стиле и культуре руководства. – Новосибирск, Экономист, 2009. – 214 с.

- Друкер П. Эффективное управление. Экономические задачи и оптимальные решения / пер. с англ. М.: ФАИР-ПРЕСС, 2013.

- Карданская Н.Л. Основы принятия управленческих решений. Учебное пособие. – М.: Русская Деловая Литература, 2011.

- Кини Р., Райфа Г., Хэммонд Д. Умный выбор: как научиться принимать правильные решения. М.: СУИ, 2014.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2012. – 529 с.: ил.

- Кодин, В. Н. Как работать над управленческим решением. Системный подход / В. II. Кодин, С. В. Литягина. - М.: КиоРус, 2010.

- Коротков Э.М. Концепция менеджмента. – М.: ИНФРА-М, 2013. – 420 с.

- Кричевкий Р.Л. Если Вы руководитель: Эксперименты психологии менеджмента в повседневной работе. – М.: Норма, 2014. – 302 с.

- Литвак, Б. Г. Разработка управленческого решения - М.: Дело, 2012.

- Логинов, В. Н. Управленческие решения: модели и методы / B. Н. Логинов. - М.: Альфа-Пресс, 2011.

- Лучшие психологические тесты для профотбора и профориентации. – Петрозаводск: Петроком, 2012. – 320 с.

- Магура М.И., Курбатова Е.Б. Современные персонал-технологии. – М.: ООО «Журнал «Управление персоналом», 2009. – 388 с.

- Менеджмент. Учебник / под ред. д.э.н. проф. В.В. Томилова М.: Юрайт, 2012. – 591 с.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Экономика, 2013. – 658 с.

- Михеев В.И. Социально-психологические аспекты управления. Стиль и методы работы руководителя. – М.: Экономика, 2012. – 215с.

- Основы менеджмента. Учебник / под ред. проф. Д.Д. Вачугова. – М.: Высшая школа, 2012. – 376 с.

- Просветов, Г. И. Управленческие решения: задачи и решения. - М.: Альфа-Пресс, 2012.

- Радугин А.А., Радугин К.А. Введение в менеджмент: Социология организаций и управления. – Воронеж, 2012. – 185 с.

- Ременников В.В. Разработка управленческого решения. М.: ЮНИТИ-ДАНА, 2014.

- Романова М.В. Финансовое планирование на предприятии //Финансы и кредит, 2014. - №2 – С.23-31.

- Румянцева З.П., Саломатин И.А. Менеджмент организации: Учебное пособие – М.: ИНФРА – М, 2011.

- Смирнов, Э. А. Разработка управленческих решений - М.: ЮНИТИ, 2014.

- Смирнов, Э. А. Управленческие решения - М.: ИНФРА-М, 2011.

- Тебекин, А. В. Менеджмент организации / А. В. Тебекин, Б. С. Касаев. - М.: КноРус, 2011.

- Управленческие решения: технология, методы и инструменты / С. В. Петухова, П. В. Шеметов, В. В. Радионов. Л. Ы. Никифорова. - М.: Омега-Л, 2011.

- Уткин Э.А. Курс менеджмента. – М.: Зерцало, 2012. - 448 с.

- Юрова С.В. Управление персоналом современной организации. – М.: Интел-Синтез, 2013. – 368 с.

- Яковлев В.А. Этапы осуществления финансового планирования компании.//Финансы, 2016. - №9 – С.56-59.

Организационная структура ООО «Крокус»

Собрание учредителей

Генеральный директор

Менеджер по кадрам

Зам. директора по экономическим вопросам

Главный бухгалтер

Зам. директора по коммерческим вопросам

Главный инженер

Кадровый отдел

Планово-финансовый

отдел

Бухгалтерия

Отдел

сбыта

АХО

Основное

пр-во

Менеджер по продажам

Юридическая

служба

Проектируемая в рамках реализации управленческого решения структура финансовой службы ООО «Крокус»

Проектируемые предметы контроля по подсистемам в ООО «Крокус»

- Сущность толкающих и тянущих систем управления материальными потоками ( Сущность, задачи, функции и потери систем управления материальными потоками )

- Принципы построения налоговых систем развитых стран ( Сущность, функции, принципы налогообложения и его роль в государстве )

- Формирование компетентностного портрета современного менеджера ( Понятие определения«менеджер». )

- Финансовая политика и ее реализация в РФ ( Сущность финансов, финансовых отношений и финансовой системы государства )

- Профессиональный стресс в управленческой деятельности ( Психологические теории стресса )

- Управление конфликтами в организации (Основные стадии и виды конфликтов)

- Анализ внешней и внутренней среды организации ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ .)

- Влияние информационных сетей на становление современного общества (Влияние информационных сетей на становление современного общества)

- Проектирование реализации операций бизнес-процесса «Управление запасами» (на примере ОАО «НК “Роснефть” - Ставрополье»)

- Человеческий фактор в управлении организацией ООО «Фалаба»

- Разработка сайта компании по ремонту квартир и коттеджей»

- Понятие социального обслуживания (Роль социального обслуживания)