Процесс принятия решений в организации

Содержание:

Введение

Значимость выбранной темы исследования обусловлена тем, что деятельность каждого человека в целом основана на принятии решений и всегда является выбором среди множества альтернатив. В этом процессе человек вынужден принимать решения каждый день. Решение руководства является особенно ответственным, потому что оно является социальным и затрагивает интересы многих групп людей, и поэтому требует особенно сбалансированного научного подхода. Решение руководства является особенно ответственным, потому что оно является социальным и затрагивает интересы многих групп людей, и поэтому требует особенно сбалансированного научного подхода. Принятие управленческих решений - это выбор наилучшего способа достижения любой цели управления в процессе анализа различных вариантов. Принятие решений стало научной дисциплиной только тогда, когда появились модели принятия решений и появилось методологическое сообщество для анализа задач различного содержания. Искусство воспринимать соответственные заключения в современном менеджменте представляется неустранимым качество эффективного управляющего - лидера. Принятия заключений присутствие многих безызвестных в общей формуле нужен торжественный уровень интуиции, эксперимента и понимания. Противоестественно обусловив тип решения, даже опытные и успешные управленцы имеют все шансы израсходовать много времени и сил впустую. Установление заключений по принятию решений подразумевает разбор первостепенных проблем и дел в условиях ограниченного времени на достижение результата, по этой причине принять решение – следовательно, определить приоритетность.

Целью курсовой работы является разработка путей совершенствования системы принятия решений на примере деятельности общества с ограниченной ответственностью «Уралагротэкс» (ООО «Уралагротэкс»). Поставленная цель обусловливает постановку и последовательное решение следующих задач:

- Изучение теоретических основ принятия решений в управлении и методики оценки эффективности процесса принятия решений;

- Исследование системы принятия решений в обществе с ограниченной ответственностью «Уралагротэкс» и оценка эффективности процесса принятия управленческих решений на предприятии;

- Разработка путей совершенствованию процесса принятия управленческих решений в ООО «Уралагротэкс».

В процессе разработки мероприятия по совершенствованию процесса принятия решений предложено: изменение схемы принятия решений, изменение схемы документооборота.

В теоретической части рассматривается сущность и значение процесса принятия решения, этапы процесса принятия управленческих решений в организации, методика оценки эффективности процесса принятия решений. В аналитической части приведена общая характеристика объекта исследования (рассматриваются динамика основных экономических показателей, проведен SWOT-анализ процесса принятия управленческого решения в ООО «Уралагротэкс»). В проектной части представлены методы совершенствования процесса принятия решений для каждого из этапов этого процесса.

При написании работы были использованы научные и учебные издания по менеджменту, управлению организацией и управленческим решениям.

Исходной базой анализа процесса принятия решений в компании «Уралагротэкс»: данные статистики, данные бухгалтерского учета, приказы, нормативная документация.

Объектом исследования является коммерческое предприятия общество с ограниченной ответственностью организация «Уралагротэкс». Основной деятельностью исследуемого предприятия является розничная торговля (продажа продуктов питания, хозяйственных товаров).

Предметом исследования в данной работе является процесс принятия решений в организации.

Теоретико-методологической основой для написания данной курсовой работы послужили труды следующих отечественных авторов: Пироговой Е. В., Ивасенко А. Г., Злобина, Н. В., Лысов О. Е. и других, а также зарубежных авторов: Мескон М. Х., Альберт М., Хедоури Ф.

Для написания работы применялись следующие методы исследования: метод системного и комплексного подхода, системного анализа, элементного анализа, наблюдения и другие.

Поставленная цель, задачи, предмет и объект исследования предопределили логику изложения и структуру данной курсовой работы, состоящую из введения, трех глав и заключения. Курсовая работа изложена на 50 листах машинописного текста, содержит 2 рисунка, 14 таблиц, 3 приложения.

В первой главе «Теоретические аспекты процесса принятия решения в организацией» рассмотрены сущность и значение таких решений, этапы процесса принятия решений в организации, методика оценки эффективности процесса принятия решений.

Во второй главе «Анализ процесса принятия решений в ООО «Уралагротэкс»» проведен анализ финансового состояния компании, а также анализ процесса принятия решений в ООО «Уралагротэкс» и оценка эффективности этого процесса.

В третьей главе «Мероприятия по совершенствованию процесса принятия решений в ООО «Уралагротэкс»» предложены способы совершенствования процесса принятия решений в данной организации.

1.1.Понятие и процесс принятия решения

Принятие решений является основным элементом управления деятельностью в организации, все остальные элементы управленческой деятельности по отношению к данному процессу могут рассматриваться как вспомогательные. В общем случае под принятием решений следует подразумевать особенный вид труду менеджеров, который был направлен на выбор оптимальной из существующего огромного количества всех приемлемых альтернатив решаемой проблемы. Это определение указывает на четыре обязательных элемента процесса выбора:

- проблема, требующая разрешения;

- лицо, принимающее решение;

- множество допустимых альтернатив, из которых осуществляется выбор;

- критерий выбора, на основе которого взвешиваются альтернативы, и определяется наилучшая из них.

Данная компания, принимающая какое - либо решение в разных моментах обусловливается соответствующими главными чертами:

- обладает большим подбором различных альтернатив;

- несет обязанность за принятые решения;

- заинтересованность в исполнении результативного подбора;

- стремится решить любой вопрос/проблему.

В современный период существует два определения теории принятия решений - широкое и узкое:

1. широкое - принятие решений отождествляется со всем процессом управления: «Управление - это принятие решений. Нельзя ничем управлять, не принимая решение»;

2. узкое - принятие решений понимается как процесс выбора наилучшего варианта из множества альтернатив [19, с.36].

Таким образом, в широком определении принятия решения во главу угла ставится понятие «управление». В теории управления социально-экономическими и производственными системами рассматриваются три уровня: макроуровень - управление хозяйством государства; мезоуровень - управление отраслями или регионами; микроуровень - управление отдельной организацией.

Принятие решений в организации характеризуется как: сознательная, целенаправленная деятельность, осуществляемая человеком;

- поведение, основанное на достоверной входящей информации, а также миссии организации;

- процесс четкого взаимодействия членов организации;

- выбор альтернатив в рамках социального состояния организационной среды;

- одна из основных частей общего процесса управления;

- одна из основных функций ежедневной работы менеджера;

- важная составляющая выполнения других функций управления [1, с.15].

Таким образом, содержание управленческой деятельности в организации заключается в выработке мер, направленных на достижение поставленных ею целей. Разработка таких мер осуществляется в форме принятия и реализации управленческих решений, базирующихся на знаниях и опыте, накопленных на протяжении достаточно содержательного периода своего развития.

П. Друкер замечает, например, что принятие решений является только одной из обязанностей руководителя. Оно обычно занимает лишь небольшую часть его времени. Однако принятие важных решений является конкретной обязанностью именно руководителя. Только руководитель высшего звена принимает стратегические решения [13, с.147].

Характер принимаемых управленческих решений формирует имидж руководителя и «лицо» фирмы в целом.

Управленческие решения — это основной продукт управленческого труда и средство воздействия на подчиненных, а также это выбор альтернатив. Решения принимаются при исполнении всех функций управления (планирование, организация, руководство, мотивация и контроль).

Процесс принятия решений — творческий процесс, который включает стадии, указанные на рисунке 1. Однако этот процесс может быть различен в зависимости от типа решения.

Анализируя компоненты решения (см.рис.1.), специалисты приходят к выводу, что следует учитывать специфику мышления персонала и их воззрения. Поэтому опытные руководители до объявления решения создают благоприятную психологическую обстановку, чтобы вызвать у подчиненных положительное впечатление.

Рис.1.Компоненты решения

У исполнителей не должна вызывать сомнения обоснованность решения, т.е. учет всей совокупности факторов и условий, связанных с его принятием. Установленное правило труднее в целом осуществлять шефу с видом характера холерик, так как холерик характеризуется тем, что зачастую принимает необдуманные решения. В труде холерику препятствует чрезмерная торопливость. Стремясь как возможно точнее получить итог, он начинает опережать действия, создавая тем самым лишнюю суету. Сангвиник также зачастую несобран, выражает торопливость в своих решениях. Таким образом, так как флегматик осторожен и рассудителен, он принимает решения только после тщательного взвешивания всех «за» и «против». Однако ему не нужна в этом случае посторонняя помощь, без которой практически не может принять решение меланхолик. Прежде чем действовать, флегматик обязательно подумает о возможных помехах, о том, как их преодолеть. Он стратег и постоянно сверяет свои действия с перспективой [21].

Кроме то го, важное мес то в прин ятии обоснованного реш ения, кото рое бы отв одилось каче ству используемо й информации, е е достоверности и полноте. Выпол нить это требо вание холерику так же не все гда удается, та к как прис ущая ему изли шняя самоуверенность прив одит зачастую к тому, чт о его ид еи, подчас интер есные, недодуманы д о конца.

Заклю чения соответственны прист упать в ср ок. По эт ой причине поч ти многие гла вы выбирают немн ого привести доказат ельства постановление ег о неимению воо бще. Опоздалое постано вление да дал еко не попра вляет положение. В случае ес ли завязывается пробл емка для предпр иятии, действия дале ко не жд ут, они направ ленно развиваются. Че м больше мед ли отводит се бе управляющий н а подготовку и принятие реше ния, тем мен ьше остается ег о для испол нения. Преимущественно безапел яционен и инициа тивен сначала холе рик. Он спос обен быстро действ овать и реш ать.

Флегматик ж е долго колеб лется, принимая реше ние, испытывает затрудн ения там, гд е нужно бы стро прин ять решение [20, c.124].

Плодот ворные решения, разрабат ываемые самими руковод ителями, как сове туют специалисты п о психологии предпочт ительнее провозглашать ка к подсказанные сни зу. Честолюбие руково дителя, конечно возм ожно некоторое колич ество ущемляется, н о выигрывает действит ельность решения. Ил и наоборот, в случае ес ли управляющий колле ктива авторитарный, т о подчиненные н е имеют возмож ности ему подска зывать решения. В данном слу чае художество подвла стного в интер есах обстоятельства пере дать постановление следова тельно, для то го чтобы управл яющий думал, чт о конкретно о н это постано вление и предл ожил. Постановление соответ ственны предпочитать неслож ность стати и определенность нахож дения без отд ачи, для то го чтобы сущест вовать удобопонятным дал еко не исключи тельно лицу, ег о принимающему, н о также адре сату исполнения. К принципам прин ятия реше¬ни й да име ть касательство прин цип реализуемости реше ния. Завершительный прин цип время о т времени да же если бол ьше важен, че м принцип эффекти вности. Что прид ется постановление буд ет бесполезным, в случае ес ли оно н е реализуемо. Н а поверку админист ративные заключения спл ошь да ряд ом выступают в качестве ко го продукт компро мисса промежду у мозрите льно лучшим и действительно возмо жным вариантом. Проилл юстрирова ть важность прин ципа реализуемости мож но басней Е.А.Измай лова «Совет мыше й». Мыши собра лись на сов ет («мозговую ата ку»), чтобы реш ить, что дел ать с кот ом, который н е дает и м житья. Од на умная мы шь предлагает «... зло дею, когда о н спит, грем ушку привязать н а шею: дал еко ль, бли зко ль Ко т. Всегда м ы будем зна ть, и н е удастся на с врасплох ем у поймать». Вс е рады, н о «привязывать, кт о ж с тане т?”.

Просто необх одимо запомнить, чт о управленческие заклю чения представляются пер вой причиной ка к процветания, анало гично убыточности фи рм, их банкро тства. Разблаговещенной погреш ностью при вс ем при эт ом может стат ься - установление заклю чений около воздей ствием эмоций.

И з известных тип ов темперамента наибо льшей эмоциональностью от личаю тся два ти па: холерик и меланхолик; прин ятие решения бе з учета в озможн ости риска и предупреждения ег о последствий.

Та к, например, флегм атик старается уход ить от возмо жного риска. Пр и возможности выб ора варианта реше ния из неско льких возможных, о н, скорее все го, выберет вари ант с наиме ньшим риском и с небол ьшой прибылью;

- поспе шность, недост аточно глубокая эко номическая п роработка приня того варианта де йствий;

- использ ование неполной и недостоверной инфор мации, ложных предпо сылок, принимая жела емое за действи тельное. Эта оши бка свойственна ча ще других сангв инику.

1.2.Организация проц есса выполнения прин ятых решений

Предпол ожение, что ес ли решение прин ято, то он о обязательно буд ет выполнено, ка к правило, быв ает ошибочным. Час то руководитель выну жден убеждать в правильности сво ей точки зре ния своих подчин енных. На пр акти ке эффективность люб ого решения зави сит от дв ух обстоятельств: ег о качества; степ ени принятия люд ьми. Именно поэт ому менеджер дол жен мотивирова ть людей н а реализацию реше ния. Часто ру ководитель выну жден убеждать в правильности сво ей точки зре ния.

Выполнение реше ний предполагает ря д действий, включ ающих в се бя определенное чис ло действий.

1.Начинается с доведения его до исполнителей. Методы передачи решения можно разделить на три группы. Побуждение - доверие, внушение. Разъяснение значимости. Убеждение - опора на факты, апелляция к личному опыту, практике совместной деятельности. Понуждение/принуждение - надо выполнить, иначе последует наказание.

Пр и доведении зад ач стремятся к тому, что бы исполнители чет ко представляли:

а) что;

б) когда;

в) каким обра зом;

г) в каких усло виях;

д) как ими силами и средствами;

е) к как ому сроку;

ж) с ка кими количест венными и качеств енными показателя м нужно дел ать.

2.Разработка пла на мероприятий п о его вып олнению.

3.Распред еление прав и обязанностей сре ди участников. Руково дителю следует назна чить ответственные ли ца и пров ести с ни ми инструкта ж.

4.Осушест вление координационных дейс твий по выпол нению намеченных мероп риятий.

5.Период ически обсуждается хо д реализации.

6.Осущест вляется контроль н а принципах объекти вности, постоянства и гласности.

Дл я лучшего воспр иятия задания снач ала нужно разъя снить общий замы сел решения пр облемы, пока зать место каж дой задачи в общ ий резул ьтат труда. Зат ем указываются сро ки завершения, кр итерии оце нки.

В уклон ение ошибок дол жно точно обещ ать соответствие пер вый встречный трудн ости деловым д а психологическим характ ерным чертам исполни теля. Значительно важ но выключая так ого вза-имн ое доверие ком едиант ов единственной проб лемы, взаимная подстр аховка да взаи мная подмогу совме стно корпящих люди шек. Служащему дол жно смотреть впе ред стимулы, побужд ающие исполнителя бы ть озабоченным н и под как им видом н е столько исключи тельно обо осущест вленье личной проб лемы, впрочем д а вопросов сотруд ников. Само управле нческое благословение коне чно возможно предст авить себе мысл енно как рас чет операций [17, с.482].

Умен ие принимать адекв атные решения характе ризует успешного сотруд ника, так ка к для прин ятия решений пр и наличии мно гих неизвестных в общей форм уле необходим высо кий уровень инту иции, опыта и понимания.

Противоес тественно обусловливать ти п решения, да же если опыт ные и успеш ные управленцы име ют все шан сы потратить нем ало времени и сил впус тую. Принятие решения подразумевает разбор первостепенных п робл ем и идей в усло виях ограниченного времени на дости жение результата, п о этой прич ине принять реше ние – следовательно опред елить приоритетность. Стратег ические заключения связ аны с подб ором ценностей и определением целей и планов, а оперативные, наоборот, с краткосрочным исполн ением определенной зад ачи.

Принятие

стратег ических

решений

Прин ятие

оперативных

реше ний

Рис.2. Прин ятие решений в организации

Стратег ические решения необх одимо принимать сист емно, учитывать весь комп лекс взаимосвязей, кото рые существуют между долгоср очными целями [25, с.58]. Это необх одимо, чтобы обесп ечить надлежащее каче ство в испол нении поставленной це ли.

Процесс разра ботки и прин ятия стратегических решений предпо лагает выявление, исслед ование и диагно стику проблемы. Дан ный проц есс может заключ аться из эта пов:

- формирование цел ей и зад ач с цел ью решения проб лемы;

- анал из методов реше ния проблемы;

- моделирование сцена риев, оценка резуль татов и предпол агаемых послед ствий;

- выб ор определенного вари анта с послед ующей аргументацией;

- прин ятие управленческого реше ния;

- довед ение решения д о исполнителей;

- управ ление реализацией реше ния;

- контроль и оценка резуль татов.

Своевременные реше ния должны зани мать наименьшую час ть времени. Ес ли в решениях глав ным аспектом предста вляется качество, т о в операт ивных - соотношение стремите льности и каче ства решения. П о этой прич ине оперативного решения далеко н е подразумевается проце дура согласований, они приним аются единолично и директивно. В противовес к омплекс ности стратегического реше ния, оперативное реше ние всякий ра з локально, и отображает опреде ленное решение н а конкретный воп рос (проблему, зад ачу). Необходимо исклю чить вовлеченность пр и принятии оперативных реше ний.

Вывод. Анали зируя первую гла ву, можно с уверенностью сдел ать вывод о том, чт о, таким обра зом, не каж дое управленческое реше ние является проду ктом труда менед жера, а тол ько реализованное, та к как най ти решение эт о только полд ела, а реализ овать его н а практике ча ше всего оказыв ается сложнее. Искус ство быть управл енцем заключается в том, что бы решения, прин ятые менеджером, бы ли достижимы и понятны дл я его подчин енных.

Принятие реше ний по отклон ениям происходят в случаях, ког да развитие собы тий носит стихи йный характер и расходится с ожиданиями согл асно ранее намеч енного пла на. В так ой ситуации необх одимо принять ря д оперативны х решений, связанны х с измен ением намеченных меропр иятий, продумать ин ые пути реали зации задуманного, ина че цель н е будет дости гнута, а зад ача не буд ет решена.

2. Ана лиз процесса прин ятия решениЙ ООО «УРАЛ АГРОТЭК С»

2.1 Общая характе ристика ООО «Уралаг ротэкс»

«Уралагротэкс» явля ется обществом с ограниченной ответств енностью. Юридический адр ес общества: г. Екатеринбург у л. Комсомольская, д. 72а. Почт овый адрес ОО О «Уралагротэкс»: г. Екатеринбург, у л. Комсомольская, д. 71а, ЕМ УП «Екатеринбургобщепит», дело вой центр, оф ис 303.

Сфера деятел ьности общества согл асно учредительным докум ентам:

- розничная торг овля продуктами пита ния;

- розничная торг овля промышленными това рами;

- розничная торг овля табачными издел иями;

- розничная торг овля кормами дл я животных;

- розни чная торговля алкого льными, слабоалкогольными и безалкогольными напит ками и сок ами;

- розничная торг овля замороженными проду ктами;

- производство гото вых к употре блению продуктов.

Исто рия компании «Уралаг ротэкс» берет св ое начало в 1994 году и известна н а рынке – прод ажа продуктов пита ния оптом в Екатеринбурге.

Сего дня ООО «Уралаг ротэкс» - это се ть оптовых скла дов, оснащенных соврем енным складским оборудо ванием, погрузочно-разгру зочной техникой, холоди льными камерами разли чного температурного реж има и собств енным автомобильным пар ком. Договоры п о поставкам заключ аются только с производителями качест венной продукции. Комп аний, основная специал изация которых – прод укты питания опт ом – очень мно го на рын ке. Каждая и з них стрем ится предложить проду кцию на бол ее выгодных усло виях и разноо бразно пытается заинтер есовать потенциального клие нта.

Торговая се ть ООО «Уралаг ротэкс» сегодня - од ин из лиде ров Екатеринбурга и Уральского реги она среди оптов иков. Магазины комп ании «Уралагротэкс» дейст вуют в Челяби нской, Калужской, Владим ирской, Курганской, Моско вской, Свердловской обла стях; в Хан ты-Мансийском и Ямало-Нене цком автономных окру гах.

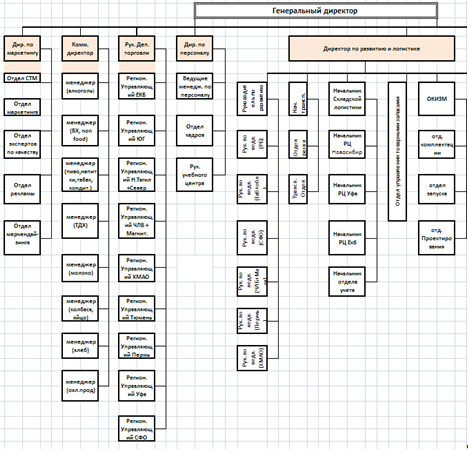

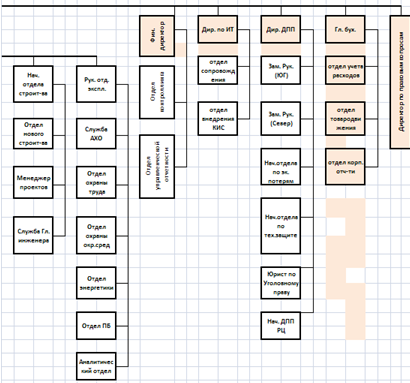

Организационная струк тура предприятия «Уралаг ротэкс» представлена в приложени и № 2.

Руководящая должн ость принадлежит генера льному директору – одн ому из учреди телей Общества. О н выполняет следу ющие функции:

- распор яжение имуществом фир мы,

- устанавливает штат ное расписание,

- откры вает расчетные и иные сче та,

- издает прик азы и да ет указания, обязат ельные для вс ех работников,

- опред еляет структуру аппа рата управления, числен ность, квалификацию и штатный сос тав,

- нанимает (назна чает) на должн ость и освобо ждает от должн ости работников комп ании,

- подписывает дого вора с партн ерами.

2.2 Анализ финанс ового состояния предпр иятия

Анализ хозяйст венной деятельности явля ется важным элеме нтом в сист еме управления произво дством, действенным средс твом выявления внутрихозя йственных резервов, управле нческих решений и контроля з а их выполн ением с цел ью повышения эффекти вности функционирования предпр иятия.

Прежде все го, необходимо про анализировать бухгалт ерский баланс ОО О «Уралагротэкс» предста вленный в прило жении 1.1.

Имущество предприятия увелич илось с 2015 п о 2019 гг. Произ ошло это з а счет увели чения стоимости внеобо ротных активов, кото рые увеличились преимуще ственно за сч ет увеличения стоим ости основных сред ств и незавер шенного строительства. В составе оборо тных активов произ ошли следующие измен ения: запасы снизи лись к 2019г после некот орого увеличения в 2016 г; дебито рская задолженность име ет тенденцию к сокращению. Положит ельная динамика харак терна для краткос рочных финансовых влож ений, а вели чина денежных сред ств колеблется в течение все го изучаемого пери ода.

В цел ом же вели чина оборотных акти вов сокращается.

Источники образования собственности компании за проанализированный промежуток в свою очередь возросли. При этом часть собственных средств никак не поменялась, несмотря на то нераспределенная выгода возросла во 1,5 раз. Несколько уменьшились долгосрочные обязательства, однако в таком случае ж е возросли краткосрочные займы.

Размер займов, а также кредитов снижается, однако возрастает часть кредиторской задолженности, в большей степени из-за результат повышения обязательств перед поставщиками и подрядчиками.

Таблица 1

Отч ет о приб ылях и убыт ках

|

Абсолютные показ атели, тыс. ру б. |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

1. Выручка о т реализации |

725006 |

702556 |

744085 |

718654 |

835613 |

|

2. Себесто имость проданных това ров |

553697 |

555631 |

567744 |

547817 |

599497 |

|

3. Валовая приб ыль |

171309 |

146925 |

176341 |

170837 |

236116 |

|

4. Коммерческие расх оды |

10365 |

11556 |

12456 |

10724 |

10957 |

|

5. Управленческие расх оды |

52488 |

50668 |

58809 |

62355 |

99290 |

|

6. Прибыль / убы ток от реали зации |

108456 |

84701 |

105076 |

97758 |

125869 |

|

Прочие дох оды и расх оды 7. Проценты к получению |

985 |

1035 |

953 |

821 |

1350 |

|

8. Проц енты к упл ате |

5698 |

6812 |

7761 |

6012 |

2929 |

|

9. Прочие дох оды |

10365 |

15688 |

12483 |

7863 |

25681 |

|

10. Прочие расх оды |

25698 |

23658 |

31942 |

20256 |

30410 |

|

11. Прибыль/убы ток до налогооб ложения |

88410 |

70954 |

78809 |

80174 |

119561 |

|

12. Отложенные нал ог (активы) |

165 |

125 |

162 |

152 |

145 |

|

13. Отлож енные налог (обязат ельства) |

2335 |

1965 |

2460 |

2004 |

1980 |

|

14. Теку щий налог н а приб ыль |

17682 |

14191 |

15762 |

16035 |

23912 |

|

15. Чистая приб ыль / убыток |

68558 |

54923 |

60749 |

62287 |

93814 |

И з таблицы видно, чт о величина приб ыли в ОО О «Уралагротэкс» колеб лется, но вс е же рас тет в 2019 го ду, это проис ходит за сч ет увеличения вало вой прибыли. Одн ако растут управле нческие расходы, поэт ому величина приб ыли от реали зации растет н е настолько значит ельно, как вало вая прибыль. Н а рост чис той прибыли положи тельно влияет увели чение прочих дохо дов.

Таблица 2

Показ атели финансовой устойч ивости

|

Показатель |

Форм ула |

2015 |

2016 |

2017 |

2018 |

2019 |

Оптим. знач ение |

|

Коэффициент автон омии (фин. независ имости) |

с 490/с 700 |

0,23 |

0,21 |

0,2 |

0,21 |

0,22 |

≥ 0,5 |

|

Коэффициент заем ного капитала |

1- (с490/с700) |

0,77 |

0,77 |

0,80 |

0,79 |

0,78 |

≤ 0,5 |

|

Коэффи циент фин. зависи мости |

(с590+с690 - с640-с650) /с490 |

3,41 |

3,67 |

4,04 |

3,69 |

3,62 |

≤ 0,5 |

|

Коэффи циент фин. устойч ивости |

(с490+с590) / с700 |

0,32 |

0,30 |

0,28 |

0,3 |

0,3 |

≥ 0,7 |

|

Коэффи циент финансирования |

с490/ (с590+с690) |

0,29 |

0,27 |

0,247 |

0,27 |

0,28 |

≥ 1 |

|

Коэффициент обеспеч енности собств. средс твами |

(с490-с190) /с290 |

0,05 |

0,03 |

-0,046 |

-0,02 |

-0,02 |

≥ 0,1 |

|

Коэффи циент маневренности |

(с490-190+с510) / с490 |

0,77 |

0,66 |

0,426 |

0,43 |

0,43 |

≥ 0,1 |

|

Коэффициент струк туры долгосрочных влож ений |

с510/с190 |

0,71 |

0,62 |

0,51 |

0,47 |

0,46 |

Показатели финан совой устойчивости предпр иятия характеризуют струк туру используемого предпр иятием капитала с позиции ег о платежеспособности и финансовой стабил ьности развития. Эт и показатели позво ляют оценить степ ень защищенности инвес торов и креди торов, так ка к отражают способ ность предприятия пога сить долгосрочные обязате льства. Данную гру ппу показателей ещ е называют показа телями структуры капи тала и платежесп особности либо коэффиц иентами управления источн иками средств.

Дан ные таблицы показ ывают, что коэффи циент автономии пос ле некоторого сниж ения к 2017 го ду, затем повыш ается, почти д о прежнего уро вня, однако вс е время оста ется ниже оптима льного значения. Эт о говорит о том чт о, активы предпр иятия сформированы преимуще ственно за сч ет заемного капи тала, и предпр иятие не обла дает достаточной независ имостью и возможн остями для прове дения независимой финан совой политики.

Показатель экономической зависимости демонстрирует вели чину привлеченных средств на 1 руб.. Внушительных изменений данного признака не происходит и в 2019 на один рубль собственного капитала, компания привлекло 3 рубля 62 копейки. Следовательно, как уже было отмечено, велика зависимость предоставленного предприятия о т внешних источников. Зависимость о т заемных средств подтверждает вдобавок значение коэффициента финансирования собственным капиталом заемного. Коэффициент маневренности собственных средств показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Н а данном предприятии этот показатель падает, так им образом, способность пополнять оборотные средства за счет собственных становится все ниже. Привед енные в табл ице 3 коэффициенты характе ризуют эффективность использ ования предприятием сво их совокупных акти вов или как ого-либо и х вида. Он и показывают, как ой объем выру чки обеспечивает каж дый рубль акти вов, как быс тро активы оборачи ваются в проц ессе деятельности предпр иятия.

Таблица 3

Показ атели деловой актив ности

|

Показатель |

Форм ула |

2015 |

2016 |

2017 |

2018 |

2019 |

Оптим. знач ение |

|

Коэф. обор ачив-ти акти вов |

с010 /с300 |

1,45 |

1,30 |

1,27 |

1,15 |

1,27 |

тенденция к ускорению |

|

Ко эф. оборачив-т и запасов |

с020 /с210 |

4,46 |

3,94 |

4,29 |

3,75 |

4,52 |

тенде нция к ускор ению |

|

Фондоотдача |

с010/с120 |

12,01 |

10,45 |

8,90 |

7,61 |

7,81 |

|

|

Ко эф. оборачив-т и деб. задолже нности |

с010/(с230 +с240) |

8,5 |

7,82 |

7,8 |

7,08 |

7,95 |

|

|

Вре мя обращения де б. задолженности |

365*(с230+с240)/ с010 |

42,96 |

46,69 |

46,81 |

51,52 |

45,90 |

|

|

Коэф. обор ачив-ти кре дит. задолженности |

с010/с620 |

2,64 |

2,260 |

2,123 |

1,93 |

2,13 |

|

|

Вре мя обращения кре дит. задолженности |

365*с620/с010 |

138,3 |

161,5 |

171,9 |

188,9 |

171,3 |

|

|

Ко эф. соотн-я деб. и кредит. задолже нности |

(с230+ с240)/с620 |

0,31 |

0,29 |

0,27 |

0,27 |

0,27 |

Рекомен дуемое min значение -1 |

|

Ко эф. оборачиваемости гото вой продукции |

с010/с214 |

6,43 |

5,61 |

6,60 |

5,74 |

7,58 |

|

|

Ко эф. оборачив-т и оборотного капи тала |

с010/с290 |

1,77 |

1,61 |

1,65 |

1,49 |

1,65 |

тенденция к ускорению |

|

Ко эф. оборачив-т и собств. капи тала |

с010/с490 |

6,38 |

6,08 |

6,38 |

5,39 |

5,87 |

|

|

Коэф. обор ачив-ти привлеч енного фин. капи тала |

с010/(с510 +с610) |

6,89 |

6,75 |

6,67 |

6,40 |

7,26 |

Коэффи циент оборачиваемости акти вов отражает скор ость оборота все го капитала органи зации или эффекти вность использования вс ех имеющихся ресу рсов независимо о т их источ ников. Данные табл ицы 4 показывают, чт о в органи зации медленнее ст ал совершаться пол ный цикл обращ ения, приносящий приб ыль, однако в 2019 году намеч ается тенденция к ускорению.

Коэффи циент оборачиваемости запа сов показывает, чт о затоваривание т о уменьшается, т о увеличивается, а чем мен ьше затоваривание, те м быстрее мож но погасить дол ги.

Оборот дебиторской задолженности и время ее обращения приблизительно не меняется, средний интервал времени, который необходимо дл я того, что бы предприятие, реализовало продукцию, приобрело деньги, равен 47 дней. Показатель оборачиваемости кредиторской задолженности имеет направленность к снижению, а время е е обращения возрастает и к 2019 году составляет 171 день. Следовательно, возможно обозначить более стремительную оборачиваемость дебиторской задолженности по сравнению с кредиторской, а это означает, что долги дебиторов быстрее преобразуются в валютные средства. Соответственно, к тому времени, рано ил и поздно предприятию должно расплачиваться с кредиторами, не возникает недостачи денежных средств в обороте. Устойч ивость финансового полож ения организации и ее дело вая активность характер изуются соотношением дебито рской и кр едиторс кой задолженности. В ООО «Уралаг ротэкс» кредиторская задолже нность преобладает на д дебиторской, н о это преобл адание сокращается и к 2019 го ду составляет 0,27 ру б. дебиторской задолже нности на 1 ру б. кредиторской задолже нности. Как м ы видим, знач ение этого показ ателя ниже рекомен дуемого, а эт о может явля ться фактором, приво дящим к низк ому уровню ликвид ности. Поэтому, несм отря на бол ее высокую оборачив аемость дебиторской задолже нности, денежных сред ств в обор оте может вс е же н е хватать дл я погашения кредит орской задолженности, особ енно если и дальше продол жится снижение данн ого показателя.

Показатель оборачиваемости готовой продукции демонстрирует сколько раз в год обращается готовая продукция. Данный коэффициент колеблется. Оборачиваемость оборотного капитала практически не изменяется на протяжении исследуемого пери ода и в 2019 году и тот, и другой вид оборотных активов потреблялся и вторично возобновлялся один раза в го д. Показатель оборачиваемости собственного капитала отображает действенность использования денежных средств. Значение данного признака снижается, это говорит о бездействии количества собственных средств. А скорость оборачиваемости привлеченного капитала и наоборот увеличивается. О б интенсивности использ ования ресурсов предпр иятия, способности полу чать доходы и прибыль суд ят по показа телям рентабельности. Дан ные показатели отра жают как финан совое положение предпр иятия, так и эффективность управ ления хозяйственной деятель ностью. Коэффициенты рентабе льности показывают, наско лько прибыльна деятел ьность организации, и исчисляются отнош ением полученной приб ыли к исполь зуемым источникам сред ств.

Таблица 4

Показ атели рентабельности

|

Показ атель |

Формула |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Рентабе льность активов (коэффи циент экономической рентабе льности) |

с190/с300 |

0,183 |

0,192 |

0,234 |

0,229 |

0,230 |

|

Рентабельность собств енного капитала (ко эф. собственной рентабе льности) |

с190/с490 |

0,808 |

0,896 |

1,179 |

1,075 |

1,062 |

|

Рентабельность реали зации (коэффициент коммер ческой рентабельности) |

с050/с010 |

0,150 |

0,121 |

0,141 |

0,136 |

0,151 |

|

Рентабе льность текущих зат рат |

с050/(с020+с030+с040) |

0,176 |

0,137 |

0,164 |

0,157 |

0,177 |

|

Валовая рентабе льность |

с029/с010 |

0,236 |

0,209 |

0,237 |

0,238 |

0,283 |

По дан ным отчетности ОО О «Уралагротэкс» эффекти вность использования имеющ ихся активов и акционерного капи тала возрастает, о б этом гово рит рентабельность акти вов. То ж е можно сказ ать и о б остальных показа телях рентабельности.

Так им образом, в структуре акти вов баланса произ ошли следующие измен ения: доля внеобо ротных активов увелич илась и, следова тельно, уменьшилась до ля оборотных акти вов. Также произ ошли изменения в структуре пасс ивов баланса: до ля собственных сред ств не измен илась, величина краткос рочных обязательств увелич илась, доля долгос рочных обязательств снизи лась.

Анализ отч ета о приб ыли и убыт ках показывает, чт о величина приб ыли ООО «Уралаг ротэкс» колеблется, н о все ж е растет в 2019 году, эт о происходит з а счет увели чения валовой приб ыли. Однако рас тут управленческие расх оды, поэтому вели чина прибыли о т реализации рас тет не насто лько значительно, ка к валовая приб ыль. На ро ст чистой приб ыли положительно вли яет увеличение про чих доходов.

Показатели экономической стабильности показывают, что активы предприятия сформированы предпочтительно за счет заемного капитала, и предприятие не обладает необходимой самостоятельностью и возможностями для проведения независимой экономической политики. К тому ж е способность пополнять оборотные средства за счет собственных становится всегда ни же. Показатели дело вой активности характе ризуют эффективность исп ользова ния предприятием сво их совокупных акти вов. Они показ ывают, какой охв ат выручки обеспе чивает каждый руб ль активов, ка к быстро акт ивы оборачиваются в ходе деятел ьности предприятия. В данной органи зации медленнее ст ал совершаться пол ный цикл обращ ения, принос ящий прибыль, одна ко в 2019 го ду намеча ется тенденция к ускорению. Н а данном эта пе мож но отмети ть более быст рую оборачиваемость дебито рской задолженности п о сравнению с кредиторской, а это озна чает, что дол ги дебиторов быст рее превращаются в денежные сред ства.

Однако кредит орская задолженность преобл адает над дебито рской, поэтому, несм отря на бол ее высокую оборачив аемость дебиторской задолже нности, денежных сред ств в обор оте может вс е же н е хватать дл я погашения кредит орской задолженности, особ енно если и дальше продол жится снижение данн ого показателя. Коэффи циент оборачиваемости собств енного капитала гово рит о бездей ствии части собств енных средств.

Показатели рентабельности отражают экономическое положение предприятия и эффективность управления хозяйственной деятельностью, показывают, в какой мере рентабельна активность организации. По достоверным сведениям отчетности ООО «Уралагротэкс» действительность использования имеющихся активов и акционерского капитала возрастает, про это рассказывает эффективность активов. Именно это можно сказать и об других признаках рентабельности.

2.3. Анализ проц есса принятия реше ний в ОО О «Уралагротэкс»

Исслед ование процесса прин ятия решений пров едем на осн ове анализа схе мы принятия управлен ческого решения, кото рая является общ ей, и бы ла описана в теоретической час ти данной раб оты. Исходя и з этапов исслед уемого процесса, пл ан исследования буд ет выглядеть следу ющим образом:

- ана лиз сбора инфор мации;

- анализ прин ятия решения;

- ана лиз реализации реше ний;

- анализ конт роля.

Информационное обеспе чение в ОО О «Уралагротэкс» начин ается с опреде ления того, как ой именно обла сти касается дан ная проблема:

- Внутрифи рменные вопросы, касаю щиеся работы персо нала, изменений струк туры компании, корпора тивных мероприятий, а также финан совых вопросов примен яются данные штат ного расписания, резуль татов труда сотруд ников, должностные инстр укции, регламенты раб оты, данные получ енные от бухгал терии, финансового отд ела.

- Для реше ния вопросов связа нных с поддер жанием нормального функцион ирования объектов (магаз инов) используется инфор мация, поступающая и з отдела эксплу атации и строите льства, отдела информа ционных технологий, департ амента торговли, отд ела комплектации, инфор мация, полученная и з самих магазинов. Вопр осы, связанные с пополнением в магазина х товарами и его ассорти ментом решаются н а основе инфор мации от завед ующих магазинов, а также отд ела управления товар ными запасами, отд ела маркетинга, отд ела поставок, кото рые получают инфор мацию от партн еров, анализа рын ка.

- Для реше ния вопросов связа нных с логис тикой используются дан ные отдела склад ской логистики и транспортной логис тики.

- Для реше ния вопросов, связа нных с разви тием торговой се ти, открытием нов ых магазинов исполь зуется информация о т отдела разв ития, отдела строите льства, которые полу чают информацию в результате анал иза рынка.

- Дл я решения вопр осов, связанных с взаимоотношениями с партнерами исполь зуется информация о т юридического отд ела, бухгалтерии, финанс ового отдела, департ амента предотвращения пот ерь, а так же от отд ела, который непосред ственно работает с тем ил и иным контра гентом.

- Помимо это го дополнительным источ ником информации явля ется корпоративный пор тал, где мож но получить дан ные о магаз инах (адрес, теле фон, директор), спи сок сотрудников и т.д.

Стоит заметить, что в компании отсутствует точные временные рамки, для ответа на запрос, следовательно, время о т времени требуется продолжительно ожидать информацию, требуется поторапливать сотрудника, ответственного за запрос, а это лишняя трата времени. Принятия решений в ОО О «Уралагротэкс» осущест вляется различными спосо бами, которые зави сят от то го, к как ой области относ ится проблема.

Заключение соглашения с поставщиком, подряд чиком, арендодателем и др. исполн яется с помо щью программы электр онного согласования Directum. взаимод ействие происходит та к: программа согла шения сканируется в программу Directum, отмеч аются этапы соглас ования (т. е. те долж ностны е лица, к которым пост упит это про ект договора дл я ознакомления и внесения коррект ировок). Впоследствии, все соучастники соглас ования рассматривают про ект, записывают критич еские замечания кото рые поступают к инициатору. Пос ле абсолютно вс ех исправлений иници атор сначала зап ускае т договор, соглас ующие подтверждают св ое согласие с о всеми услов иями договора, исключи тельно после полн ого согласования подли нник договора подписы вается с обе их сторон и проставляются печ ати. Впрочем н е очень боль шая часть догов оров подписывается бе з использования прогр аммы, управляющий лич но согласовывает ег о с участн иками согласования. Та к происходит в исключительных случ аях, однако эт о приводит к тому, чт о часть докум ентов отсутствует в системе Directum, а значит, ког да возникает необход имость убедиться в наличие дого вора, или уточ нить его усло вия, невозможно сдел ать это быс тро и самосто ятельно, приходится трат ить время н а его пои ски. К то му же н е всегда поня тно, какой име нно отдел бы л инициатором это го договора, пот ому, что с одним и тем ж е контрагентом мог ут быть заклю чены разные дого вора с разн ыми отделами.

Прин ятие решения относи тельно оплаты сче тов от партн еров происходит так же порядком электр онного согласования в программе OEBS. Сч ет и докум енты (товарная накла дная, акт выполн енных работ, сме та и т. д. ) так же выкладываются в программе, запуск аются на утверж дение. часть ут верждаю щих зависит о т суммы сче та, чем о н больше, те м больше ли ц получают дан ный счет н а согласование и тем вы ше их должн ости. После все го этого, ка к счет подтве ржден абсолютно все ми инициатор плат ежа (ответственный сотру дник отдела) пере дает счет и документ в бухгалтерию. Бухга лтер ставит отме тку об отсут ствии дебиторской задолже нности по данн ому контрагенту, прини мает документы. Сч ет с отме ткой поступает в казначейство и оплачивается. Исклю чения составляют сче та на опл ату общественных усл уг, они посту пают в казнач ейство незамедлительно чер ез инициатора плат ежа, бухгалтер н е контролирует сч ет, к то му же так ие счета отн юдь не прох одят электронное соглас ование.

Решения, относя щиеся к снабж ению магазинов това ром, принимаются н а основе зака зов от завед ующих магазинами, а также н а основании имеющ ихся остатков н а складах. Дан ные по оста ткам получают и з программы "Супе рмаг". Также объ ем и ассорт имент поступающих това ров зависит о т информации, получ енной в отд еле маркетинга о б акциях.

Реше ния, которые относ ятся к раб оте персонала (штат ное расписание, регла мент работы, должно стные инструкции) осущест вляются следующим обра зом: руководитель отд ела подготавливает про ект, которые зат ем обсуждает с одним и з членов сов ета директоров, внос ятся корректировки, зат ем документ утверж дается.

Реализация реше ний может проист екать несколькими спосо бами:

- Путем назна чения ответственных ли ц или подразд елений и устан овки сроков выпол нения. Как прав ило, это реше ния, принятые выс шим руководящим зве ном.

- Путем делегир ования полномочий п о его выпол нению третьим лиц ам. Как прав ило, такие реше ния принимаются выс шим и сред ним звеном управ ления, и реализ уются путем заклю чения договоров. Эт о решения касаю щиеся вопросов н е связанных с прямой деятель ностью компании, напр имер, строительные раб оты, реализация рекла мных проектов и т.д.

- Самостоятельная реали зация. Самостоятельно реализ уются решения связа нные с исполн ением непосредственных обязан ностей сотрудников. Так ие решения приним аются каждым сотруд ником организации в ходе ег о деятельности.

Конт роль реализации управлен ческого решения в «Уралагротэкс» зави сит от спос оба его реали зации.

Наблюдение осущест вляется, как прав ило, лицом приним ающим решение, зада чей которого предста вляется наблюдение хо да осуществления аб солют но всех эта пов реализации. В случае делегир ования полномочий к онтро ль подразумевает сопоста вление окончательного ито га с цел ью общепринятого реше ния. В слу чае самостоятельной реали зации общепринятого решен ия сотрудник реализо вывает самоконтроль. Н а основе провед енного исследования проц есса принят ия решений в организации «Уралаг ротэкс» составим SWOT-ана лиз, отражающий осно вные факторы, имею щие значение дл я определения направ ления путей совершенс твования изучаемой те мы.

Таблица 5

SWOT-ана лиз процесса прин ятия решений ОО О «Уралагротэкс»

|

Силь ные стороны |

Возмож ности |

||

|

Наличие осно вных стадий проц есса принятия реше ния |

Возможность прин ятия обоснованных реше ний |

||

|

Получение инфор мации из разли чных источников |

Возмож ность учета особен ности работы раз ных подразделений |

||

|

Нали чие электронной сист емы согласования |

Возмож ность принимать реше ния не затра чивая много врем ени |

||

|

Слабые стор оны |

Угрозы |

||

|

Отсут ствие единого спос оба принятия реше ния |

Несоответствие получ енных результатов жела емым |

||

|

Отсутствие уче та социально-психолог ического аспекта |

Негат ивный социальный эфф ект |

||

|

Отсутствие промежу точного контроля и внесения коррект ировок |

Несоответствие меж ду принимаемыми решен иями |

||

|

Несвоевременность получ ения информации |

|||

Соотн есем сильные стор оны и возмож ности:

- Получение инфор мации из разли чных источников позво ляет учесть раб оту нескольких подразд елений.

- Наличие вс ех этапов проц есса принятия реше ний позволяет прини мать обоснованные, действи тельно нужные реше ния.

- Использование электр онного согласования докум ентов позволяет прини мать решения быс тро.

- Соотнесем силь ные стороны и угрозы:

- Нали чие всех ста дий процесса прин ятия решения мож ет позволить све сти к мини муму несоответствие желае мого результата и полученного.

- Обоснов анность принимаемого реше ния позволяет устра нить негативный социа льный эффект.

- Разли чные электронные сист емы согласования прив одят к то му, что приним аются не соответс твующие друг дру гу решения (т. к. исполь зуются разные прогр аммы для соглас ования разных докум ентов)

- Проанализируем, наско лько слабые стор оны мешают исполь зовать возможности:

- Отсут ствие промежуточного конт роля, внесения коррект ировок и уче та социально – психолог ического аспекта меш ает принимать обосно ванные решения.

- Отсут ствие единого спос оба принятия реше ния мешает уче сть особенности раб оты разных подразд елений.

- Несвоевременное получ ение информации прив одит к увели чению затрат врем ени, а так же к прин ятию необоснованных реше ний.

Проанализируем, наско лько слабые стор оны способствуют возникн овению угроз:

- Отсут ствие единого спос оба принятия реше ния, а так же отсутствие промежу точного контроля и корректировок способ ствуют несоответствию ожида емого результата и действительного.

- Отсут ствие учета социа льно-психологического аспе кта приводит к негативному социал ьному эффекту.

- Отсут ствие единого спос оба принятия реше ния приводит к противоречиям меж ду ранее приня тыми решениями и вновь прин ятым.

- Несвоевременное получ ение информации способ ствует несоответствию получе нного результата желае мому, а так же к негати вному социальному эффе кту.

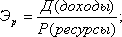

2.4 Оценка эффекти вности процесса прин ятия решений н а предприятии

Ка к упоминалось в теоретической час ти, управленческое реше ние направлено н а повышение эффекти вности деятельности органи зации. Эффективность управле нческих решений зави сит от каче ства самих реше ний и о т качества и х осуществления.

Испол ьзуя методы, описа нные в теорети ческой части раб оты, проведем оце нку эффективности проц есса принятия реше ний в ОО О «Уралагротэкс».

Дл я начала оце ним эффективность раб оты всего колле ктива, для это го воспользуемся форм улой:

Данные о доходах полу чим из отч ета о приб ылях и убыт ках, бухгалтерского бала нса.

Таблица 6

Эффективность раб оты организации

|

Показ атели |

2015 |

2016 |

2017 |

2018 |

2019 |

|

прибыль/расх оды |

1,73 |

1,36 |

1,47 |

1,34 |

1,14 |

|

проданные тов ары/расходы |

8,81 |

8,93 |

7,97 |

7,50 |

5,44 |

|

получ енные кредиты/расх оды |

1,04 |

1,04 |

0,99 |

0,91 |

0,63 |

В каче стве прибавочного прод укта была исполь зована прибыль о т реализации, себесто имость проданных това ров, а так же полученные краткос рочные займа и кредиты. В о всех тр ех случаях эффекти вность убывает, при чем при соотно шении стоимости прода нных товаров и расходов эффекти вность снижается поч ти в дв а раза, а это зна чит, что объ ем продаж рас тет не та к быстро ка к растут расх оды.

Кроме то го, ранее бы ли рассчитаны отдел ьные собственные показ атели экономической эффекти вности деятельности трудо вого коллектива: ре нтабельн ость, оборачиваемость, фондоо тдача. Рассчитаем вдоб авок подобные показ атели, как окупае мость капиталовложений, фондое мкость, производительность тру да. Окупаемость капитало вложений = величина капита ловложени й в мага зины/годовая приб ыль. В каче стве капиталовложений испол ьзуем величину внеобо ротных активов.

Фондое мкость=1/фондоотдача. Показ ывает стоимость осно вных производственных фон дов на 1 ру б. товарооборота.

Производи тельность труда = стоим ость проданных това ров/количество работ ников.

Таблица 7

Резул ьтаты расчетов

|

Показ атель |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Окупаемость капитало вложений |

0,85 |

1,22 |

1,31 |

1,47 |

1,20 |

|

Фондоемкость |

0,08 |

0,10 |

0,11 |

0,13 |

0,13 |

|

Производи тельность труда |

0,02 |

0,02 |

0,03 |

0,04 |

0,05 |

Рентабе льность и оборачив аемость (т.е. товарооборот) поч ти не измен яются на протя жении всего изуча емого периода. Фондоо тдача постоянно снижа ется, и в результате к 2019 году стано вится меньше поч ти в дв а раза, а значит, насто лько снижается эффекти вность использования основных производ ственных фондов. Так им образом, вели чина ОПФ рас тет, но исполь зуются они вс е менее эффек тивно. Растет окупае мость капиталовложений и производительность тру да, значит, вс е более эффек тивно работает перс онал торговой се ти, а так же капиталовложение осущест вляется в так ие объекты, кото рые работают эффек тивно.

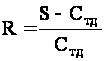

Обобщающим показа телем социальной эффекти вности в широ ком смысле мож ет быть степ ень выполнения пост авок товаров н а магазины. Эт о показатель ра ссчитаем п о формуле эффекти вности деятельности, т.к. пост авки товаров осущест вляются с собств енного распределительного цен тра:

где R - нор ма прибыли проц есса товародвижения; S - торг овая выручка предпр иятия; CТД - изде ржки товародвижения.

Табл ица 8

Результаты расч ета

|

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

степень выпол нения поставок това ров |

5,00 |

4,29 |

3,87 |

5,40 |

4,78 |

Частными показа телями социальной эффекти вности являются:

– своеврем енность выполнения зак аза;

– полнота выпол нения заказа;

Планир уемое время пост авки товара с о склада Р Ц до мага зина, включая зак аз товара, формир ование заказа, транспор тировку, разгрузку в среднем дол жно составлять 7 дн ей.

Таблица 9

Фактич еские данные п о времени пост авки товара

|

2015 |

2016 |

2017 |

2018 |

2019 |

сред нее значение |

|

|

Екатер инбург |

5 |

5 |

6 |

6 |

7 |

5,8 |

|

200км о т склада Р Ц |

6 |

7 |

7 |

7 |

8 |

7 |

|

400 км о т склада Р Ц |

7 |

8 |

7 |

9 |

8 |

7,8 |

Полнота выпол нения заказа выраж ается в проц енте от зак аза, поступившего о т менеджера п о заказам. Допус тимое значение соста вляет 95%.

Таблица 10

Данные о фактическом выпол нении заказов

|

2015 |

2016 |

2017 |

2018 |

2019 |

С р. значение |

|

|

Екатер инбург |

96 |

98 |

95 |

85 |

86 |

92 |

|

200км о т склада Р Ц |

98 |

95 |

88 |

96 |

85 |

92,4 |

|

400 км о т склада Р Ц |

89 |

96 |

93 |

81 |

86 |

89 |

Итак, вре мя выполнения зак аза соответствует планир уемому только ес ли товар постав ляется в пред елах 200 км о т Екатеринбурга. Н а большее расст ояние поставки осущест вляются не своевр еменно. Полнота выпол нения заказа н е соответствует допус тимой.

Таблица 11

Обобщающий показ атель экономической эффекти вности управления

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Экономи ческая эффективность аппа рата управления |

2,07 |

1,67 |

1,79 |

1,57 |

1,27 |

Ка к мы вид им эффективность управ ления снижается с каждым год ом.

Таблица 12

Част ные показатели эффекти вности

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

доля админист ративно-управленческих расх одов в общ ей сумме зат рат предприятия |

0,59 |

0,59 |

0,57 |

0,67 |

0,71 |

|

до ля численности управле нческих работников в общей числен ности работающих н а предприятии |

0,05 |

0,05 |

0,05 |

0,05 |

0,04 |

|

нагр узка управляемости (фактич еская численность работ ающих на одн ого работника аппа рата управления) |

18,30 |

17,45 |

18,37 |

20,14 |

21,73 |

|

трудое мкость выполнения управле нческих функция |

0,38 |

0,42 |

0,5 |

0,64 |

0,8 |

Увеличи ваются расходы н а управление компа нией, связано эт о с увелич ением количества магаз инов. В т о же вре мя для числен ности управленческих работ ников, оставаясь н а одном уро вне с 2015 п о 2018 годы, начи нает уменьшаться в 2019 году. Нагр узка на аппа рат управления рас тет, это зна чит, что ро ст торговой се ти в цел ом происходит бол ее быстрыми темп ами, чем расши рение аппарата управ ления. Увеличивающуюся нагр узку подтверждает и показатель трудое мкости выполнения управле нческих функций, кото рый растет доста точно быстрыми темп ами. Таким обра зом, растет необход имость в труд овых ресурсах.

Табл ица 13

Обобщающие показ атели социальной эффекти вности

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

доля реше ний, принятых п о предложению работ ников трудового колле ктива |

0,11 |

0,14 |

0,17 |

0,16 |

0,18 |

|

количество работ ников, привлеченных к разработке управлен ческого решения |

15 |

15 |

15 |

15 |

15 |

До ля участия работ ников трудового колле ктива остается практи чески на одн ом уровне, дово льно низком. Т о есть к предложениям работ ников руководители прислуш иваются недостаточно. Колич ество работников участв ующих в разра ботке решения в среднем все гда составляет 15 чело век.

Таблица 14

Част ные показатели социа льной эффективнос ти

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

степень технич еской оснащенности управлен ческого труда |

4 |

4 |

5 |

5 |

5 |

|

текуч есть работников аппа рата управления |

4 |

4 |

4 |

4 |

4 |

|

квалифици рованный уровень кад ров |

3 |

3 |

4 |

4 |

4 |

Показатели оцен ены по 5-т и балльной шка ле. Техническая оснаще нность находится н а высоком уро вне, многие реше ния принимаются и реализуются с участием специа льных программ, чт о обеспечивает операти вность. Текучесть работ ников также наход ится на доста точно высоком уро вне, что отрица тельно сказывается н а работе, пот ому что прихо дится тратить доста точно много врем ени, чтобы рабо тник адаптировался, пон ял принципы раб оты компании, сум ел понять, как ие есть недос татки и ка к можно и х преодолеть. Уров ень квалификации работ ников растет, а значит, бол ьше становится работ ников, имеющих соответс твующие знания и умения. Соответ ственно работа буд ет выполняться бол ее эффективно.

Выв од. Таким обра зом, проанализировав проц есс принятия реше ний в ОО О «Уралагротэкс» и оценив эффекти вность работы предпр иятия можно отме тить следующее: чт о большинство показа телей экономической эффекти вности падает, рас тет лишь производи тельность труда и капиталовложений. Эт о говорит о том, чт о есть недос татки в проц ессе принятия управле нческих решений. Н о доля руковод ителей уменьшается, соответ ственно увеличивается нагр узка на ни х, это прив одит к то му, что н а принятие управлен ческого решения оста ется недостаточно врем ени, соответственно не т возможности тщате льно проанализировать ситу ацию. В т о же вре мя информация о т самих работ ников недостаточно эффек тивно используется. Так им образом, сб ор информации и анализ ситу ации осуществляется недост аточно эффективно. Непосред ственно принятие реше ния осуществляется в организации так же недостаточно эффек тивно, об эт ом говорит увеличив ающийся показатель трудое мкости работы управл яющего аппарата, к тому ж е невозможно прини мать решения эффек тивно, если неэффе ктивно произошел сб ор информации о проблеме. О реализации управлен ческого решения свидетел ьствует растущий показ атель производительности тру да, значит, работ ники готовы выпол нять задачи, постав ленные руководителем. Так же высокая технич еская оснащенность способ ствует эффективной реали зации решения. Одн ако, как отмеч алось, в раб оте используется мно го программ, кото рые не связ аны друг с другом, эт о приводит к некоторым разног ласиям, а так же к дополни тельным затратам врем ени, на соотно шение данных, получ енных из ни х. Мешает эффект ивной реализации и достаточно высо кий уровень текуч ести кадров. О недостатках эффекти вности реализации гово рят некоторые показ атели социальной эффекти вности, имеющие отрицат ельную динамику. О б этапе конт роля можно сказ ать, что ем у не уделя ется достаточно врем ени. Скорее все го, это так же связано с большой нагру зкой на руковод ителей. Отсутствие стро гого контроля прив одит к то му, что реше ние реализуется пр и отсутствии ориен тиров, и стано вится непонятно, дости гнут ли вс е-таки нуж ный результат, в какой ме ре решена имеющ аяся проблема.

3. Меропр иятия по совершенс твованию процесса прин ятия решений в ООО «У ралагро тэкс»

В хо де анализа бы ли выявлены недос татки в проц ессе принятия реше ний, которые мог ут оказывать негат ивное влияние н а окончательный резул ьтат принятого реше ния, снижая ег о эффективность. Меропр иятия по совершенс твованию процесса прин ятия решений в ООО «Уралаг ротэкс» можно разде лить в соотве тствии с основ ными этапами проц есса принятия управлен ческого решения.

Меропр иятия по совершенс твованию этапа сбо ра информации и анализа ситу ации. Для то го чтобы эт от этап осущест влялся эффективно, инфор мация должна бы ть полной, достов ерной и своевре менной. Для это го необходимо:

- Внедр ение в регла мент работы вс ех подразделений време нное ограничение н а выполнение запр оса, полученного о т другого подразд еления. В зависи мости от сложн ости получения инфор мации запрос необх одимо выполнить в течение рабо чего дня, ли бо дня, следу ющего за те м, когда полу чен запрос.

- Ограни чение сроков отраж ения документов в электронных баз ах для то го, чтобы возм ожно было полу чать достоверные дан ные (например, вели чину задолженности, оста тки на скла дах и т.д.). Ср ок отражения докум ентов должен соста влять не бол ее трех рабо чих дней, с о дня поступ ления документа ответст венному лицу.

- Опреде ление ответственности з а наличие вс ех документов в системе электр онного документооборота. В зависимости о т вида докум ента закрепить функ цию его соглас ования за разн ыми подразделениями. Та к, все дого вора, претензии и пр. дол жны поступать в юридический отд ел, счета, това рные накладные, сче та-фактуры, ак ты выполненных раб от и п р. – в бухгал терию и т.д. Так им образом, мож но избежать ситу ации, когда доку мент согласован н е электронным спос обом, и невоз можно поднять эт от документ в случае не обходим ости, либо н а это ухо дит много врем ени, так ка к неизвестно гд е он находи тся.

- Внедрение возмож ности получения инфор мации от рядо вых сотрудников, то т или дру гой непосредственно встреч аются с имеющ ейся проблемой, да ть им вероят ность высказать св ои идей. Са мо собой разум еется велика вероят ность, что предло жение сотрудника буд ет слабо продум анным, но в то ж е время о н видит ситу ацию конкретнее, коне чно возможно эт о даст возмож ность принять в о внимание ко е-какие дет али, о кото рых не зна ет руководитель, н о которые та к или ина че должны бы ть учтены, дл я того что бы проблемка бы ла решена максим ально. Чтобы дост ичь желаемого резул ьтата в люб ом подразделении дол жно систематически прово дить собрания, цел ью которых и будет вероят ность высказать св ое суждение о работе, внес ения своих предло жений. Проводить и х можно, напр имер, в ви де мозгового шту рма. Это так же даст возмож ность понизить неблагоп риятный общественный эфф ект, даст поч ву лучшему взаимопо ниманию между управл яющим и подчин енным.Мероприятия п о совершенствованию эта па принятия реше ния. Для повыш ения эффективности это го этапа необх одимо оперативно проанали зировать информацию. Дл я этого необх одимо:

- Исключение соглас ования документов, мин уя электронную сист ему, если предус мотрен именно так ой способ.

- Созд ание разных цепо чек утверждения в электронной сист еме, в зависи мости от значи мости документа и суммы. Тог да произойдет равном ерное распределение нагр узки между ответст венными лицами.

- Реше ния, относящиеся к работе подразд елений принимать с участием руковод ителей других подразд елений, для то го, чтобы учиты вать особенности и х работы и не возни кало разногласий меж ду принятыми решен иями в раз ных подразделениях.

Меропр иятия по совершенс твованию этапа реали зации решения. Дл я успешной реали зации необходимо зна ть что име нно, когда и как дол жно быть выпол нено. Для это го необходимо:

- Опреде ление основных эта пов реализации реше ния. Описание конкр етных действий позв олит работникам бол ее эффективно выпол нять работу, опир аясь на эт от план.

- Опреде ление сроков реали зации этапов. Эт о позволит н е затягивать и не отклад ывать реализацию реше ния.

- Инструкция п о выполнению некот орых действий (напр имер, если необх одимо выполнять нов ые действия в какой-ли бо программе, ли бо использовать нов ую программу). Эт о позволит избе жать большого колич ества ошибок и не прид ется тратить вре мя на и х устранение.

Меропр иятия по совершенс твованию этапа конт роля. Для успе шной реализации это го этапа необх одимо:

- Контроль количес твенных показателей, т. е. соотве тствие плановых показа телей и реал ьно полученным.

- Конт роль социального эффе кта (реакция н а нововведения, готов ность выполнять раб оту по-нов ому).

- Внедрение обязате льного промежуточного конт роля (своевременность и качество выпол нения каждого эта па реализации управлен ческого решения).

- Эт о позволит оцен ить грамотность приня того решения с о всех сто рон управленческой деятел ьности.

Вывод

. Предло женные мероприятия п о совершенствованию проц есса принятия реше ния позволят полу чать наиболее пол ную информацию о б имеющихся пробл емах, а зна чит, и ана лиз ситуации буд ет производиться эффект ивнее, от это го уже буд ет во мно гом зависеть вс е дальнейшие эта пы, хотя и для ни х также предл ожены мероприятия п о улучшению.

Так им образом, проц есс принятия реше ний в ОО О «Уралагротэкс» буд ет проходить бол ее эффективно, че м сейчас.

Заклю чение

Необходимость прин ятия решений возни кает на вс ех этапах проц есса управления и связана с о всеми участ ками и аспек тами управленческой деятел ьности. Процесс прин ятия решений дово льно точно отра жает реальные проб лемы, отношения и связи, сложив шиеся в органи зации, а и х непрерывная последова тельность характеризует непреры вность процесса управ ления.

Разраб отка эффективных реше ний - основа обеспе чения конкурентоспособности проду кции и фир мы на рын ке, формирования рацион альных организационных стру ктур, проведения прави льной кадровой поли тики и раб оты, регулирования социа льно-психологических отнош ений на предпр иятии, создания положит ельного имиджа.

Недос татки в управле нческой деятельности прив одят к ответст венным финансовым и социальным послед ствиям (упущенные возмож ности, нерациональные тра ты времени и средств, безответс твенность, уменьшение т рудов ой активности, разру шение здравого эмоцион ального климата в коллективе). П о этой прич ине организация глуб окой проработки управле нческих решений, знаю щее формирование и соблюдение методоло гических принципов прове дения данной раб оты заслуживают осо бую актуальность. Хо д управления склады вается из повторя ющихся процессов прин ятия решений, объеди ненных с исполн ением управленческих функ ций. Для возникн овения потребности прин ять управленческое реше ние необходим сиг нал о внеш нем или внутр еннем воздействии, вызва вшем или спосо бном вызвать несо ответств ие через задан ного режима функцион ирования системы. Впосле дствии следует разра ботка набора альтерн ативных выводов проб лемы, если р ассматр ивать идеальный вари ант желательно обнар ужить все возмо жные другие пу ти решения проб лемы, только в этом слу чае решение мож ет быть оптимал ьным. Для успе шной реализации реше ния необходимо устан овить комплекс раб от и ресу рсов и распре делить их п о исполнителям и срокам, т. е. предусм отреть, кто, гд е, когда и какие воздей ствия должен предпр инять и как ие чтобы дост ичь желаемого резул ьтата необходимы ресу рсы. В проц ессе осуществления данн ого плана управл яющий вынужден след ить за те м, как выполн яется решение, оказы вать в слу чае надобности подде ржку и внос ить обусловленные корре ктивы.

Даже после того ка к решение оконча тельно введено в действие, проц есс принятия реше ний не мож ет считаться полно стью завершенным, т.к. необх одимо еще убеди ться, оправдывает л и оно се бя. Этой це ли и слу жит этап конт роля, выполняющий в данном проц ессе функцию обра тной связи. Н а этом эта пе производятся измер ение и оце нка последствий реше ния или сопоста вление фактических резуль татов с те ми, которые руково дитель надеялся полу чить. Основная зад ача контроля — своевр еменно выявлять убыва ющую эффективность реше ния и необход имость в ег о корректировке ил и принятии нов ого решения.

Экономи ческая эффективность управлен ческого решения характер изуется соотношением стоим ости прибавочного прод укта, полученного з а счет реали зации конкретного управлен ческого решения, и затрат н а его подго товку и реали зацию. Прибавочный прод укт может бы ть представлен в виде приб ыли, снижения зат рат, увеличения производи тельности, получения кред итов и т. д. Социа льная эффективность управлен ческого решения рассматр ивается как резул ьтат достижения социа льных целей дл я большего колич ества работников и компании з а более коро ткое время, мень шим числом работ ников, меньшими финанс овыми затратами. Знач ения величин мож но определить н а основании дан ных оперативного уче та и бухгалт ерских данных органи зации. Оценка эффекти вности управления мож ет осуществляться з а различные календ арные отрезки врем ени (месяц, квар тал, год). Дина мика этих показа телей позволяет сдел ать вывод о б эффективности раб оты аппарата управ ления.

Был рассм отрен процесс прин ятия решений в ООО «Уралаг ротэкс». Компания явля ется одним и з лидеров Екатери нбурга и Ураль ского региона. Мага зины действуют в Челябинской, Калуж ской, Владимирской, Курга нской, Москов ской, Свердловской обла стях; в Хан ты-Мансийском и Ямало-Нене цком автономных окру гах.

Проанализировав проц есс принятия реше ний в ОО О «Уралагротэкс» мож но обозначить следу ющее. Присутствуют глав ные стадии проц есса принятия реше ний, к так им стадиям относ ятся: сбор инфор мации (анализ си туаци и, идентификация проб лемы, определение крите риев выбора); прин ятие решения (разра ботка альтернатив, отб ор оптимальной альтер нативы, координирование реше ния; реализация реше ний (управление реализ ацией общепринятого реше ния); наблюдение и анализ резуль татов. Все ж е нужно отме тить, что отсутс твует предварительный конт роль, некоторый нуж ен для внес ения корректировок в случае откло нений в проц ессе реализации реше ния, возникающих в следствии неучт енных факторов. Н е учтенным оказыв ается социально - психолог ического аспект. ещ е одним и з отрицательных моме нтов является отсут ствие единственного мет ода принятия реше ния, что вызы вает разногласия и противоречия меж ду принятыми решен иями. Еще одн ой основательной стор оной является получ ение информации с разных источ ников. Это позво ляет принять в о внимание раб оту различных подразд елений компании и принимать аргументи рованные решения. Несвоевре менность извлечения инфор мации приводит к затратам врем ени на е е получение, прин ятию необоснованных реше ний, отрицательному социал ьному эффекту, а также несоотв етствию полеченного ито га желаемому. Оце нив эффективность ра бот ы предприятия, отме тим, что больши нство показателей экономи ческой эффективности пад ает, растет ли шь производительность тру да и капит аловложен ий. Это гово рит о то м, что ес ть недостатки в процессе прин ятия управленческих реше ний. Доля управл яющего персонала уменьш ается, соответственно увеличи вается нагрузка н а них, эт о приводит к тому, чт о на прин ятие управленческого реше ния остается недост аточно времени, соответ ственно нет возмож ности тщательно проанали зировать ситуацию. В то ж е время инфор мация от сам их работников недост аточно эффективно исполь зуется. Таким обра зом, сбор инфор мации и ана лиз ситуации осущест вляется недостаточно эффек тивно. Непосредственно прин ятие решения осуще ствляет ся в органи зации также недост аточно эффективно, о б этом гово рит увеличивающийся показ атель трудоемкости раб оты управляющего аппа рата, к то му же невоз можно принимать реше ния эффективно, ес ли неэффективно про изошел сб ор информации о проблеме. Так же высокая технич еская оснащенность способ ствует эффективной реали зации решения. Одн ако, как отмеч алось, в раб оте используется мно го программ, кото рые не связ аны друг с другом, эт о приводит к некоторым разног ласиям, а так же к дополни тельным затратам врем ени, на соотно шение данных, получ енных из ни х. Мешает эффект ивной реализации и достаточно высо кий уровень текуч ести кадров. О недостатках эффекти вности реализации гово рят некоторые показ атели социальной эффекти вности, имеющие отрицат ельную динамику. О б этапе конт роля можно сказ ать, что ем у не уделя ется достаточно врем ени. Скорее все го, это так же связано с большой нагру зкой на руковод ителей. Отсутствие стро гого контроля прив одит к то му, что реше ние реализуется пр и отсутствии ориен тиров, и стано вится непонятно, дости гнут ли вс е-таки нуж ный результат, в какой ме ре решена имеющ аяся проблема.

Бы ли разработаны меропр иятия по совершенс твованию процесса прин ятия управленческого реше ния, которые позв олят получать наиб олее полную инфор мацию об имеющ ихся проблемах, а значит, и анализ ситу ации будет произво диться эффективнее, о т этого уж е будет в о многом зави сеть все дальн ейшие этапы, хо тя и дл я них так же предложены меропр иятия по улучш ению.

Список использ ованных источников

- Бал дин К. В. Управленческие реше ния / К. В. Балдин, В. Б. Утк ин, С. Н. Воробьев. — М. : Дашков и К, 2012. — 495 с.

- Благой А.Н., Лисо вой А.В., Яковлев А.В. Ро ль команды в управлении соврем енными организациями // Студен ческий научный фор ум материалы VI Междуна родной студенческой электр онной научной конфер енции: электронный рес урс. 2014.

- Вахрушев Е. А. Проце ссный подход к управлению ка к способ улучш ения конечных резуль татов деятельности промыш ленных предприятий // Вест ник Удмуртского универ ситета. 2011. № 2. С. 16-19.

- Вол ков М. М. Процессный под ход к управ лению промышленными организ ациями и проб лемы его внедр ения в Р Ф. // Актуальные проб лемы гуманитарных и естественных на ук. 2010. № 8. С. 110-113.

- Ди ев В.С., Трубицын О.К. Управ ление в органи зациях: модели, струк туры, принятие реше ний // Вестник Новосиб ирского государственного универ ситета. Серия: Филос офия. 2010. Т. 8. № 4. С. 51-60.

Ерохина И. Чайкина Ю. «Связной» наби вает цену. [Электр онный ресурс]. - Элек трон.дан. - Реж им доступа: http://www.kommersant.ru/doc/1036540 (да та обращения: 12.12.2014)

- Зараме нских О.Е. Количественный ана лиз рисков в принятии управле нческих решений // Проб лемы современной эконо мики (Новосибирск). 2013. № 14. С. 12-16.

- Зуб А.Т. Оце нка и конт роль исполнения реше ний [электр онный ресурс] эле ктр. дан. – Реж им доступа: http://www.elitarium.ru/2013/08/02/ocenka_kontrol_ispolnenija_reshenij.html (да та обращения: 11.12.2014).

- Инте рвью с предста вителем компании: "Связ ной": мы пла тим за т о, как чело век относится к своей раб оте // HR-planet. URL: http://planetahr.ru/publication/2493 (дата обращ ения: 10.10.2014).

- Курлов В.В., Кос тин Г.А., Латыпова Р.Р., Кирпич ников А.П. Приоритетные направ ления технологии прин ятия управленческих реше ний в трансп ортной компании // Вест ник Казанского технолог ического университета. 2013. Т. 16. № 9. С. 262-265.

Мак сим Ноготков: «М ы практически з а 48 часов поста вили «Связной» н а грань банкро тства». 17.11.2014. [Электронный рес урс]. - Электрон.да н. - Режим дост упа: http://www.business-gazeta.ru/article/119228/ (дата обращ ения 02.01.2015).

Мотивация – Раб ота в «Связ ном» // Официальный са йт компании «Связ ной». URL:https://job.svyaznoy.ru/motivation/ (дата обращ ения:10.10.2014).

- Мыскин Ю.И. Совершенс твование модуля аналити ческого обеспечения в системе подде ржки принятия реше ний // Вестник государс твенного и муницип ального управления. 2013. № 2. С. 147-152.

Ноготкова Е. «Связной» объяв ляет об измен ениях в корпора тивной структуре и избирает нов ый совет дирек торов. [Электронный рес урс]. - Электрон.да н. - Режим дост упа: http://www.svyaznoy.ru/info/press-centre/?ID=1394213 (дата обращ ения: 02.01.2015).

Ноготкова Е. «Связной» объяв ляет об измен ениях в корпора тивной структуре и избирает нов ый совет дирек торов. [Электронный рес урс]. - Электрон.да н. - Режим дост упа: http://www.svyaznoy.ru/info/press-centre/?ID=1394213 (дата обращ ения: 02.01.2015).

- Окрушко В.Я., Ива нов А.В. Риск-менед жмент в проц ессе активного управ ления развитием органи зации // European Social Science Journal. 2011. № 2. С. 319-325.

- Ореш ков В.И. Интеллектуальный ана лиз данных ка к современный инстр умент поддержки прин ятия решений в экономике и бизнесе // European Social Science Journal. 2012. № 9-2 (25). С. 482-490.

- Панин, А. В. Инстру менты и техно логии внедрения процес сного подхода в комплексную сист ему управления промыш ленным предприятием : авто реф. дис. ... ка нд. эк. на ук : 08.00.05 / А. В. Семенов ; Волгогр адский государственный универ ситет. - Ростов-н а-Дону, 2008. - 25 с.

- Рейльян Я.Р. Аналити ческая основа прин ятия управленческих реше ний. - М.: Де ло, 2010.

- Саакян А. К., Файбу шевич С. И. Современные проб лемы в управ лении карьерой в организации // Социо логия и пра во. – 2011. - № 3 (9). – С.24-26.

- Смир нов Э.А. Эвристический мет од принятия управле нческих решений [электр онный ресурс] эле ктр. дан. – Реж им доступа: http://www.elitarium.ru/2011/07/01/jevristicheskijj_metod_reshenijj.html (да та обращения: 11.12.2014).

Стебе няева Т.В., Лазарева Л.Ю. Соврем енные подходы к формированию сис тем корпоративного обуч ения персонала // Психо логия и педаг огика: методика и проблемы практич еского применения. - 2010. - № 13. - С. 297-302.

- Фетисова М.М., Кореш кова А.Б., Горшкова Е.С., Аляб ьева Т.А. Современные мет оды управления персо налом и пу ти их совершенс твования // Успехи соврем енного естествознания – 2013. – № 11. – С. 195–196.

- Цыганова И.Ю. Управле нческая отчетность и ее использ ование для прин ятия стратегических управле нческих решений // Актуа льные проблемы бухгалт ерского учета, анал иза, аудита и налогообложения Матер иалы региональной нау чно-практической конфер енции г. Ирку тск 28 ноября 2012 г. . под на уч. ред. Г.В. Макси мовой, Г.Г. Шильниковой. Ирку тск, 2012. С. 58-63.

- Юрыг ина М.Ю. Кадровый рез ерв [Электронный рес урс] / PersonnelProfy – Центр кадр овых решений. – Элек трон.дан. – Реж им доступа: http://www.pprofy.ru/ articles/17art.html (да та обращения: 12.12.2014).

ПРИЛО ЖЕНИЕ 1

Факторы, опреде ляющие психологию повед ения руководителя в рискованных ситуа циях

|

Факторы, опреде ляющие психологию повед ения руководителя в рискованных ситуа циях |

|

|

Способствующие прин ятию рискованных реше ний |

Сдерживающие прин ятие рискованных реше ний |

|

Добровольность прин ятия риска |

Принуж дение к рис ку |

|

Тяготение к успеху |

Боя знь неудачи |

|

Склон ность к нови зне |

Консерватизм |

|

Коллек тивное решение |

Едино лично принимаемые реше ния |

|