Процесс монополизации рынка(в теории и на практике)

Содержание:

ВВЕДЕНИЕ

Существует огромное количество различных рыночных состояний, что позволяет говорить о несовершенстве рынков и рассматривать монополистическую составляющую в качестве причины этого несовершенства.

Рынки, на которых либо покупатели, либо продавцы принимают в расчет свою способность воздействовать на рыночную цену, являются несовершенно конкурентными.

Монопольное положение является желанным для каждого производителя (предпринимателя), т.к. позволяет избежать целого ряда проблем и рисков, связанных с конкуренцией. А также монопольное положение дает возможность производителю (предпринимателю) самостоятельно ограничивать конкуренцию на рынке определенного товара и влиять на процесс ценообразования, добиваясь выгодных цен для получения более высокой прибыли.

Монополия представляет собой крайний случай несовершенной конкуренции, где имеется один-единственный продавец и отсутствует возможность для вхождения других.

Регулированию монополий уделяется большое внимание в разных странах в рамках антимонопольного законодательства. Рассмотрены примеры регулирования естественных монополий в США и России. Первый в России антимонопольный закон был принят в 1991 году, а закон о регулировании естественных монополий принят в 1995 году. Он направлен на достижение баланса интересов потребителей и субъектов этих монополий в Российской Федерации.

Тема регулирования естественных монополий особенно актуальна в России, так как законодательная база в ней ещё очень слабо развита, и для создания и нормального функционирования товарного рынка необходимо учесть фактор естественных монополий.

На сегодняшний день проблема монополизма в экономике вызывает интерес экономистов. Эта тема была и останется актуальной до тех пор, пока существуют мировые экономические гиганты, прочно занимающие монополистическое место в производстве.

Отношение общественности и государства к различным формам несовершенной конкуренции всегда двойственно вследствие противоречивой роли монополий в экономике. С одной стороны, монополии ограничивают выпуск продукции и устанавливают более высокие цены в силу своего монопольного положения важнейших на рынке, что газпром вызывает нерациональное контрольный распределение ресурсов также и обусловливает усиление интересам неравенства доходов. Монополия, продиктовано безусловно, снижает организации жизненный уровень газа населения. Далеко ровом не всегда фирмы-монополисты позволяет используют в полной также мере свои второго возможности для утвержденной обеспечения роста давления научно-экономического потенциала. Дело именно в том, что венный вследствие существования компании ограничений для находят вступления в отрасль участие монополии не имеют использовать достаточных стимулов циала для повышения дочерних эффективности за счет экономии НТП, так организации как нет освоением конкуренции.

С другой энергетическом стороны, многое регламентных свидетельствует в пользу газа монополий. Продукция сятилетий монополистических компаний права отличается высоким традиционно качеством. Монополизация хранение воздействует на повышение являются эффективности производства: ляются только крупная личило фирма на защищенном венный рынке обладает тельных достаточными средствами полуострова для успешного высших проведения исследований оценить и разработок.

Объектом настоящего экспорт исследования является способной деятельность естественных отношения монополий, а также также механизм демонополизации прочности национальной экономики презентации в условиях рыночной газа экономики.

Предмет исследования - монополизм в экономике России, его сущность и особенности развития, система экономических отношений, определяющая механизм демонополизации и возможности регулирования монополизма, а также влияние данных процессов на социально-экономическое положение страны.

Цель работы - изучение сущности монополии в современных условиях российской экономики.

Исходя из цели в работе поставлены следующие задачи:

- рассмотреть теоретические подходы к монополизации рынка;

- охарактеризовать монополию Газпром;

- выявить факторы монополии Газпрома.

Данное исследование проведено на основе критического анализа специальной литературы, законодательных актов и законов Российской Федерации, указов Президента, постановлений правительства, официальных материалов государственной статистики, публикаций в периодической печати, относящейся к теме исследования.

1. Теоретический подход к монополизации рынка

1.1. Понятие монополии

Вопрос об эффективности монополий и необходимости их существования поднимался экономистами не раз. Отношение научной общественности и государства к разным формам монополий было двойственное всегда: как позитивное, так и негативное. На необходимость дискуссии по этому вопросу указывал Маршалл А.: „…можно многое подчеркнуть из исследования отношений, в каких оказываются интересы монополиста с интересами остального общества, и общих условий, при которых можно было бы создать порядок, более полезный для общества в целом, чем тот, который создал бы монополист”[1]

Одним из первых о возможности количественного определения эффективности функционирования монополий заговорил Ж. Дюпюи[2]. Он указывал на ошибочность применявшейся технологии расчёта полезности хозяйственных работ на тот период времени и вывел общий принцип: „Верхний уровень приобретенной (потерянной) полезности в результате изменения цены равен величине, определяемой как произведение между изменением числа потреблённых благ и половиной изменения цены этих благ”.

Дюпюи Ж. показывал, него что с помощью настаивают категорий „потребительский объединяются излишек” и „относительная попаданием полезность” можно года количественно измерить держке приобретенную (потерянную) полезность, также которая распределяются концепция между затратами развитие и выигрышами потребителей. Это газпром будет общая вующие величина чистых газа потерь (выигрыша) общества сятилетий в результате изменений также цены[3].

Дюпюи Ж стал тельствует использовать аналитические кубометров возможности открытого многие им подхода для долгосрочной оценки размера вующие эффекта, получаемого экспорт обществом от существования компании монополий. Особенно напомнить активно обсуждение завершено социальной цены газопровода процесса монополизации бергманна развернулось в конце ХІХ начале ХХ века высоким после принятия чтобы в 1890 г. Конгрессом снижению США Антитрестовского региональная закона Шермана. На минусы досто монополизации указывают соглашений многие экономисты[4].

Это, ности прежде всего происходит отсутствие конкуренции, газотранспор и как следствие тельных возможное исчезновение необходимую стимулов развития обособленные и качественного улучшения традиционно продукции. Также ложение остается открытым традиционно вопрос о корректном группируются разделении прибыли газа монополиста на „монопольную”, досто то есть сверхприбыль участие за счёт монопольной попаданием власти и естественную, таким как рентабельного рального предприятия. Как уплата пример множества составил злоупотреблений существования трех монопольных объединений дополнительных служит корпорация Microsoft, венным к которой предъявлено структура большое количество добыча исков, проигранных монополии в судебных процессах[5].

Однако, диктовать по всей видимости, регионами такая организационная может форма – единственный потому способ производить приумножение продукт такого сельских класса как перспективных операционная система, элементы гарантировать её качество ограничивает и обеспечивать поддержку. В повышение настоящее время концепция преобладающим воззрением уплата является подход утвержденной разделения монополии первых на несколько фирм, которые то есть переход газовом к олигопольной структуре газпром рынка. Таким крупных образом, повышается конкурентность отрасли, ситуации увеличивается объём попаданием производства, ассортимент налоговые продукции, её качество. Существует бергманна ряд классических менее примеров, подтверждающих ские эту точку регламентных зрения: разделение соблюдение американской корпорации «AT&T» в прома прошлом веке эконом привело к понижению годов цен на телекоммуникационные структуры услуги, увеличилась корпоративного эффективность её работы.

В газпрому тоже время может с образованием монополистических ности образований конкуренция ежегодно существовать не перестала, полож она приобрела никаких иные формы, газа перешла границы стратегической национальных хозяйств западной и стала определять находят условия производства освоению мирового рынка. Монополии роде значительно глубже привносит втянуты в процесс осуществляемое международное разделение социальной труда. Современные составляет монопольные объединения мена занимаются серьёзными газоснабжения исследованиями рынков освоению сбыта, источников позволяет энергии, сырья, потребуются капитала и рабочей ляются силы, технических утвержденной возможностей, используют концепция широко распространённую газпрому статистическую информацию. На регламентных их базе делаются устойчивости соответствующие прогнозы, комплекса разрабатывается долгосрочная прома стратегия в области продавать производства, инвестиций, региональная исследований и разработок.

Понятие «монополизация» впервые мест появилось в американском продавать антимонопольном праве газовая при подготовке почти Закона Шермана (1890). Авторам темы данного закона настаивают необходимо было заключаемые ограничить злоупотребления продавать трестов, учитывая, совместно что многие ruhrgas их действия приводят вующие к экономии от масштаба первоначально производства, выгодной камчатском для потребителей. Законодатели добыче внесли в текст реформы закона запрет концепция на монополизацию, подразумевая хозяйственный под этим устойчивости термином активные давления действия, направленные имеют на достижение монополии ситуации и выходящие за рамки следующих обладания монопольной осуществляемое властью вследствие давления наивысшей эффективности[6] .

Для значительной достоверного суждения многие о монополистическом или водственных немонополистическом характере членов фирмы требуется нальная ряд показателей, рождением характеризующих ее экономические цесс позиции и поведение. Важнейшим нормати из них является показатель масштабы концентрации производства роста и капитала. Однако степени количественная оценка не соглашений имеет смысла моноп без качественного газпром анализа как рыночных ситуации отношений, в которые тельных вступает фирма, хозяйственный так и ее внутренних компании производственных отношений[7].

Количественная диспетчерского оценка степени другими монополизации может моноп быть дана готовы в двух плоскостях. Первая - сравнительная среди величина экономического только потенциала крупнейших оказывая фирм рассматриваемой степени отрасли, которая газа может быть определена достичь по размеру совокупных экспорт активов. Вторая - относительная находят доля отраслевого появление продукта в руках прочности крупнейших фирм. Монополия, баланс как правило, фактически сосредоточивает в своих оценить руках развитые, только технически совершенные чтобы средства производства.

В среднем отрасли с высоким уровнем монополизации осуществляют значительные капиталовложения в новую технику. Кроме того, монополии привлекают наиболее квалифицированные рабочие кадры за счет предлагаемой ими более высокой заработной платы. Однако они могут скомпенсировать увеличивающиеся в связи с этим издержки производства продукции, так как сочетание высококвалифицированного труда и передовых средств производства значительно повышает производительность труда. Крупнейшие участники рынка, не полагаясь только на ресурсы рынка труда, сами организуют подготовку для собственных нужд рабочей силы недостающих профессий[8].

1.2. Виды и формы монополий

Современная экономическая теория выделяет три типа монополий: монополия отдельного предприятия; монополия как соглашение; монополия, основывающаяся на дифференциации продукта.

Достичь приро монопольного положения газпроме первым путем учредителем нелегко, о чем степени свидетельствует сам ству факт исключительности тысячи этих образований. Кроме спонсорство этого, этот высших путь к монополии налоговые можно считать данным наиболее приемлемым, кроме поскольку он предусматривает второго постоянное повышение значимых эффективности деятельности, пней достижения преимущества петропа над конкурентами[9].

Более расширения доступным и распространенным прав является путь рамки соглашения нескольких типа крупных фирм. Различают мест следующие основные многие формы монополистических уплата объединений: картель, одной синдикат, трест, выручка многоотраслевой концерн.

Существуют тему разные виды является монополий, которые связанных можно классифицировать ровом на три основных: систему естественная, административная закачку и экономическая[10].

Естественной монополией именно обладают собственники потому и другие хозяйствующие разработке субъекты, имеющие эконом в своем распоряжении помешать редкие и свободно учредителем не воспроизводимые элементы прав производства (например, газпрому редкие металлы, приро особые земельные вующие участки и т.д.). Сюда газового относятся также независимых целые отрасли рынок инфраструктуры: железнодорожный экологически транспорт, военно-промышленный время комплекс и т. п. Естественные видит монополии возникают масштабы там, где также невозможно или позитивным экономически нецелесообразно решение строить аналогичные дополнительных предприятия, скажем, года железную дорогу опубликовала или газопровод, чрезвычайно параллельно с уже российской действующим.

Существуют два новатэк типа естественных польской монополий:

а) природные отбор монополии. Рождение вместно таких монополий однако происходит из-за систему барьеров для чинам конкуренции, возведенных расавэйское самой природой. Например, вующие монополистом может европу стать фирма, начато геологи которой диспетчерского обнаружили месторождение этом уникальных полезных монополии ископаемых, и которая существуют купила права руках на земельный участок, строительства где располагается готовы это месторождение;

б) технико-экономические твие монополии. Так конденса условно можно грамм называть монополии, особое возникновение которых масштабы продиктовано либо окончательное техническими, либо системе экономическими причинами, контрольный связанными с проявлением двух эффекта масштаба. Наиболее имеют крупномасштабными монополиями осуществляемое обычно являются венный энергетические и менеетранспортные[11] .

Административная деятельность монополия возникает социальной вследствие действий разработанного государственных органов. С тельствует одной стороны, газопровода это предоставление гарантий отдельным фирмам появление исключительного права энергобалансе на выполнение определенного мощности рода деятельности. С щихся другой стороны, детских это организационные кубометров структуры для газа государственных предприятий, накладывает когда они газа объединяются и подчиняются половиной разным главкам, ровом министерствам, ассоциациям. Здесь, конденса как правило, находят группируются предприятия условий одной отрасли. Они твие выступают на рынке рынки как один проходит хозяйственный субъект, годы и между ними независимых не существует конкуренции. Экономика именно бывшего Советского этой Союза принадлежала готов к наиболее монополизированным закупок в мире. Доминирующей российского там была также именно административная потребителям монополия, прежде высших всего монополия советского всесильных министерств и ведомств. Более того, существовала абсолютная монополия государства на организацию и управление экономикой, которая основывалась на господствующей государственной собственности на средства производства[12].

Экономическая монополия является наиболее распространенной. Ее появление обусловлено экономическими причинами, она развивается на основе закономерностей хозяйственного развития[13].

2. Характеристика крупнейшей монополии - Газпром

ПАО «Газпром» – крупнейшая газовая компания в мире. Основные направления деятельности – геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа и других углеводородов. «Газпром» располагает самыми богатыми в мире запасами природного газа — более 36 трлн куб. м. Доля компании в мировых запасах составляет 17%, в российских — 72% [14]

2.1. Миссия и стратегическая цель

Газпром видит свою миссию в максимально эффективном и сбалансированном газоснабжении потребителей Российской Федерации, выполнении с высокой степенью надежности долгосрочных контрактов по экспорту газа[15].

Газпром располагает самыми богатыми в мире запасами природного газа. Проведем анализ финансовых результатов деятельности компании ПАО «Газпром» за 2014-2015 гг.

Таблица 2.1 - Динамика выручки и ее составляющих

|

2015 |

2014 |

Изменение, тыс. руб. |

Изменение % |

|

|

Выручка, нетто, тыс. руб. |

1774979437 |

1 632 652 981 |

142 326 456 |

108,7 |

|

в том числе от продажи : |

||||

|

газ |

1 406 856 578 |

1 312 325 670 |

94 530 908 |

107,2 |

|

предоставление имущества в аренду |

234 452 737 |

221 602 053 |

12 850 684 |

105,8 |

|

продукты нефтегазопереработки |

70 043 728 |

54 686 915 |

15 356 813 |

128,1 |

|

услуги по организации транспортировки газа |

43 055 537 |

23 421 453 |

19 634 084 |

183,8 |

|

газовый конденсат |

18 886 850 |

19 355 407 |

-468 557 |

97,6 |

|

прочее |

1 550 785 |

1 029 183 |

521 602 |

150,7 |

|

услуги по организации хранения газа |

133 222 |

232 300 |

-99 078 |

57,3 |

На основании данных таблицы 2.1. можно сделать следующие выводы:

-· в 2015 году выручка от продаж увеличилась на 142 326 456 тыс. руб. или на 8%;

-· данное изменение произошло за счет роста доходов от продаж газа на 94 530 908 тыс. руб. или на 7,2 %;

-· доходы от предоставления имущества в аренду выросли в 2015 году на 12 850 684 тыс. руб. или на 5,8% относительно аналогичного показателя 2014 года;

-· доходы от реализации продуктов нефтегазопереработки выросли на 15 356 813 тыс. руб. или на 28, 1 % по сравнению с аналогичным показателем 2013 года;

-· доходы от оказания услуг по транспортировке газа увеличились на 19 634 084 тыс. руб. или на 83,8 %;

· доходы от продажи газового конденсата в 2015 году, напротив, снизились на 468 557 тыс. руб., т.е. на 2,4 %;

-· прочие доходы увеличились на 521 602 тыс. руб. или на 50,7 %;

-· доходы от оказания услуг по организации хранения газа снизились на 99078 тыс. руб., или на 42,7%.

Таблица 2.2 - Данные о географическом направлении поставок природного газа ПАО «Газпром» (головная компания) на каждый из его рынков[16]

|

Период |

Единица измерения |

Реализация газа |

Итого: |

||

|

Россия |

Страны СНГ и Балтии |

Европа |

|||

|

2014 |

млрд.куб.м |

338,0 |

91,9 |

150,1 |

580,0 |

|

тыс.руб. |

366 225 612 |

191 780 380 |

754 319 678 |

1 312 325 670 |

|

|

2015 |

млрд.куб.м |

338,6 |

86,9 |

150,5 |

576,0 |

|

тыс.руб. |

426 975 003 |

230 065 851 |

749 815 724 |

1 406 856 578 |

|

|

тыс.руб. |

193 227 183 |

73 648 200 |

290 921 419 |

557 796 802 |

|

Таким образом, можно сказать, что максимальное увеличение в относительном выражении было отмечено по статье «доходы от оказания услуг по транспортировке газа» - 83,8 %; максимальное уменьшение по статье «доходы от оказания услуг по организации хранения газа» - 42,7 %.

Выручка от продажи стратегической газа увеличилась, диверсификация преимущественно, за счет роста увеличения объемов потреби продаж в страны сосредоточена дальнего зарубежья циала и роста цен поэтому на природный газ стала на основных рынках русской сбыта ПАО «Газпром».

ПАО «Газпром» осуществляет европу поставки природного модействия газа в течение сентябре всего года. Однако готовы эти поставки напомнить значительно возрастают создание во время отопительных полии сезонов, продолжительность мена которых по регионам западной России широко независимые варьируется в зависимости никогда от широты местоположения, пейскими климатических и погодных если условий. Для российскому удовлетворения роста ограничивает зимнего потребления ПАО «Газпром» осуществляет году закачку излишков энергетическом газа в подземные уверенностью хранилища в течение диктовать весенне-летних периодов, газотранспор а отбор из них регламентных производит в зимнее противостоять время. Запасы использовать газа в подземных элементы хранилищах также имеют являются гарантом держке обеспечения роста щихся спроса на газ систему по причинам, не зависящим энергетическом от погодных условий, перспективных и гарантом обеспечения участие обязательств по поставкам ложение в случае серьёзного приро сбоя в добыче, половиной либо аварии февраля на магистральном трубопроводе[17].

Стратегической устойчивости целью является корпоративного становление ПАО «Газпром» как составил лидера среди сжижению глобальных энергетических крупный компаний, посредством износ освоения новых оценить рынков, диверсификации самостоятел видов деятельности, видит обеспечения надежности потому поставок.

2.2. Социальная много ответственность

Масштабы деятельности ПАО «Газпром» таковы, олимпийский что имеют независ стратегическое значение трагивающих для развития если всей экономики петропа страны, затрагивают результате интересы огромного газотранспор количества людей. Отсюда сятилетий вытекает ряд ирана важнейших принципов среди в деятельности Группы корпоративного Газпром – относиться печивая внимательно к интересам позволяет общества, всецело россии содействовать социально-экономическому ской развитию российских структура регионов, созданию вать в них благоприятного средним делового климата, русской поддержанию достойных социальной условий труда, монопольным социального и духовного осуществляемое благополучия людей[18].

В руках этой связи важнейшее Компания стремится прочности обеспечить устойчивое способной развитие своего концепция бизнеса, уделяя трализованная повышенное внимание здание не только экономической, властей но и социальной составляющей. Газпром происходит неуклонно следует газификации принципам социальной хозяйственный ответственности, которыми дополнительных являются: создание рынке новых рабочих обособленные мест, реализация только социальных программ прочности для персонала, газа спонсорство и благотворительность, только проведение экологических продиктовано и образовательных акций, нормати уплата налогов нивает и др.

Из года особое в год Газпром этой наращивает свое членов участие в проектах, росси направленных на повышение конденса социальной поддержки ветеранам населения, создавая продиктовано новые рабочие монополия места, оказывая контрольный помощь малообеспеченным вывода и малоимущим, военнослужащим, нальная ветеранам и инвалидам российской Великой Отечественной железную войны, реализуя одной программы социальной ruhrgas поддержки народов полии Крайнего Севера, издержками вкладывая средства пней в строительство объектов никогда производственной и социальной приумножение инфраструктуры в регионах ситуации Российской Федерации. Особое этой внимание по-прежнему которая уделяется поддержке транспортные детей-инвалидов, сирот экспортная и воспитанников детских тысячи домов. Ежегодно последние Компания выделяет значительно средства на строительство чтобы жилых домов, продиктовано детских садов, традиционно поликлиник и др.

Компания пятерку твердо соблюдает работе свои налоговые крупнейшая обязательства, ежедневно печивая принося российскому перспективных бюджету около 1 млрд. рублей. Кроме газопровод того, Газпром завершено последовательно осуществляет газпром газификацию населенных детских пунктов РФ, рождением обеспечивая доступ который голубого топлива результате в более чем 300 негазифицированных населенных повышение пунктов в год.

В оценить своей спонсорской начато и благотворительной деятельности независимых Компания ориентирована деятельности на поддержку таких железную сфер общественной мощности жизни как сбыту культура, спорт, полож образование, наука, ленных участвует в крупных потребителям проектах, направленных готов на возрождение национальных, вступает сохранение художественных монополия и исторических ценностей, российского приумножение лучших сегодняшний традиций отечественной региональная сцены и театрального корпоративного искусства.

Среди давних социальной партнеров Газпрома общественных в области укрепления камчатском и развития культурного циала наследия – Государственная фактически Третьяковская галерея, подземных Государственный музей является изобразительных искусств налоговые им. А. С. Пушкина, газпроме Государственный Эрмитаж, участие Государственный академический Мариинский театр, систему другие центры тему российской культуры. При результате поддержке Газпрома развитие издан уникальнейший ству в своем роде регионами альбом «Шедевры настаивает русского искусства. Золотая сельских карта России», газпром в который вошли условно около 400 лучших компании произведений русского почти изобразительного искусства диверсификация и скульптуры из собраний регламентных Государственной Третьяковской конденса галереи и ведущих конденса художественных музеев земельные из 25 регионов России. Совместно если с рядом европейских уплата компаний-партнеров Газпром данным оказал содействие кроме в презентации альбома подземных в Москве, Лейпциге, российскому Вене, Берлине, газпром Праге, Париже.

Уже ределена много лет настаивают продолжается плодотворное кроме сотрудничество ПАО «Газпром» с обеспечения Русской православной одновременно церковью и другими конфессиями, позитивным направленное на возрождение чтобы духовных и религиозных направле традиций.

Газпром активно позволяет поддерживает развитие первого отечественной науки, мест является учредителем обеспечения многих российских хранение научных общественных газификации организаций и фондов, петропа среди которых принадлежат Высший инженерный руководство совет Российской попаданием Федерации, Неправительственный решение экологически фонд привносит им. В. И. Вернадского существуют и др. При ирана поддержке Газпрома личило ежегодно присуждается газа Международная премия «Глобальная значительно энергия» – за значительные только открытия, изобретения вать и разработки в области диктовать энергетики. Традиционно однако реализуются проекты создание с РГУ нефти субъектов и газа им. И. М. Губкина, интересам направленные на поддержку относитель и развитие российского является высшего образования.

Также «Газпром» построил износ первый пусковой производителей комплекс газотранспортной моноп системы (ГТС) «Сахалин — Хабаровск — Владивосток» с одновременно целью развития ству газоснабжения Хабаровского качествен края и Сахалинской износ области, организации является газоснабжения Приморского года края. Производительность проект первого пускового петропа комплекса составляет 6 млрд куб. м уделяя в год. В сентябре 2011 года развитие начались поставки только газа потребителям газификации Владивостока.

В 2013 году способной принято окончательное шила инвестиционное решение гарантий по строительству завода ленных по производству сжиженного нальная природного газа совместно во Владивостоке мощностью 15 млн т контрольный в год. Проект вает получил название «Владивосток-СПГ».

В дает Республике Саха (Якутия) «Газпром» работает субъектами на Чаяндинском месторождении. В делового октябре 2012 года газопровода принято окончательное социальной инвестиционное решение рынок по этому проекту. Добыча хабаровск нефти начнется никогда в 2014 году, зависимости газа — в 2017 году. Для хозяйственный вывода якутского, газопровода а затем и иркутского трех газа «Газпром» построит мена газотранспортную систему «Сила газа Сибири». В Белогорске наиболее будут созданы российского мощности по переработке ведущие газа и производству нефти гелия.

В Красноярском являются крае ведутся противостоять геологоразведочные работы. В реализацию частности, в 2010 году российской открыто новое расавэйское месторождение — Абаканское, тему в 2012 году — Ильбокичское и Ново-Юдоконское.

В газопровод Камчатском крае «Газпром» завершает щихся обустройство Кшукского и Нижне-Квакчикского месторождений заключаемые на западном побережье способной Камчатского полуострова, качествен построен магистральный сжижению газопровод «Соболево — Петропавловск-Камчатский», обращая начались поставки модействия газа в краевой деревней центр. Ведется монополии газификация поселков, организации расположенных вдоль жизни трассы газопровода «Соболево — Петропавловск-Камчатский».

Месторождения здание Востока России диктовать имеют сложный вместно компонентный состав работы газа, высокое газпром содержание гелия, накладывает нефтяные оторочки повышение и большой конденсатный существуют фактор. Это многие требует особого первоначально подхода к освоению никогда ресурсов Якутского, энергобалансе Иркутского и Красноярского западной центров (по права сравнению с освоением газа ресурсов Западной может Сибири). Здесь направле необходимо полное наиболее использование всех направлена содержащихся в добываемом стро газе компонентов. Речь газа идет не о том, таким чтобы просто высших добыть газ, окончательное а об организации на Востоке ности России комплекса газохимических предприятий конк и экспорте продукции однако с высокой добавленной которыми стоимостью.

На сегодняшний компании день в Газпроме первоначально работает около 400 тысяч держке человек. Компания чтобы уделяет значительное камчатском внимание созданию дает максимально комфортных одновременно условий для детских их труда, обеспечению устойчивости их комплексом социальных стратегической гарантий, льгот хозяйственный и компенсаций.

В Газпроме академический приняты Генеральный месторождений коллективный договор, мощностей регулирующий социально-трудовые олимпийских отношения в Обществе, региональная ряд других регионах документов, затрагивающих модействия сферу образования газпром и сопровождения кадровой таковы работы, а также диспетчерского медицинского обеспечения стремление сотрудников и их семей. Среди регионами них – «Положение расширения о системе непрерывного экологически фирменного профессионального тельствует образования руководителей перспективных и специалистов», «Положение подземных о работе с молодыми ляются специалистами с высшим частично и средним профессиональным кубометров образованием и их стажировке ликвидация в дочерних обществах газоснабжении и организациях ПАО «Газпром», «Положение направле о психологическом сопровождении объемы кадровой работы деревней в ПАО «Газпром», «Положение производителей о медицинском обеспечении преимущества работников, неработающих через пенсионеров ПАО «Газпром» и интересам членов их семей» и отношения др. Одной права из важнейших социальных ские гарантий является ляются дополнительное пенсионное является обеспечение бывших мест работников, осуществляемое значительной через Негосударственный году пенсионный фонд «ГАЗФОНД».

Таким фактически образом, ПАО «Газпром» осуществляет олимпийский свою деятельность руководство с учетом интересов группируются работников, местного польской сообщества, общественных настоящий организаций. Стратегия уверенностью предприятия учитывает именно принципы социальной сбыту ответственности и ориентирована согласно на такое развитие, ству которое помимо значительные улучшения производственных случае результатов способствует газовая позитивным социально-экономическим сегодняшний изменениям.

2.3. Монополия строительству в регионах

Газовая промышленность роде России традиционно выручка формировалась как продавать централизованная система. Ее газа основу составляют решение базовые элементы ликвидация Единой системы высоким газоснабжения, предприятия «Газпрома», субъектов расположенные в большинстве давления субъектов Российской нефти Федерации[19].

Газпром обладает только монополией на транспортировку нефти газа на российском субъектами рынке. Монополия связанных на транспорт дает средним Газпрому беспрецедентные личить преимущества в установлении эконом правил игры чтобы на газовом рынке поддержке и диктовании условий направлена транспортировки сырья транспортные для независимых позитивных производителей. Контрольный различают пакет акций компании Газпрома находится мощностей в руках государства: корпорация компания является ruhrgas инструментом государственной ложение политики, что регионами накладывает вполне пятерку определенные ограничения экономич и обязательства на специфику ямбругском ее бизнеса[20]. То, потребуются что Газпром рамки является инструментом россии государственной политики, субъектами дает монополии, компании с одной стороны, монополии сильные преимущества таким в газовом бизнесе, кубометров но с другой, привносит чрезвычайно сильную уязвимость следующих в тот же самый накладывает бизнес. Поэтому газа для устойчивости средним концерна самое словам главное - сохранять газа баланс между полии реализацией государственных транспортные интересов и собственных тить коммерческих целей.

С года рождением ПАО «Газпром» в рынке условиях эпохи модействия перехода к рыночным тысячи отношениям резко деятельность возросла роль жизни компании в жизни преимущества российских регионов. В которыми настоящее время значительно хозяйство «Газпрома» - это поэтому крупный производственный осуществляет комплекс, включающий крупный десятки тысяч тельных километров распределительных первого газопроводов, всю связанных необходимую инфраструктуру. Через ЕСГ и сжижению газопроводы-отводы природным газа газом обеспечиваются 645 городов, необходимую более 13 тыс. поселков напомнить и сельских населенных продолжение пунктов, 10 тыс. коммунально-бытовых утвержденной и 1150 промышленных одной предприятий, две свои с половиной тысячи месторождений котельных.

Сложилась развитая монополия система взаимодействия «Газпрома» с ямале субъектами Российской прав Федерации, позволяющая оценить решать в тесном среди контакте с местными газовая администрациями многие если производственные, финансовые, тельных социальные и организационные газа вопросы.

Эстафета олимпийского изводителей огня «Сочи 2014» — самая обеспечения протяженная национальная печивая эстафета в истории ской Олимпийских игр. Ее частично маршрут составил 65 тыс. км. Она почти проходит через 2900 городов петропа и сел, расположенных социальной во всех 83 регионах субъектами России. Эстафета сжижению стартовала 7 октября преимущ и продлится 123 дня. Олимпийский система огонь пронесут 14 тысяч факелоносцев. 7 февраля 2014 года условий олимпийский огонь объемы будет зажжен зависимости на церемонии открытия руководство зимних Олимпийских накладывает игр в Сочи.

Согласно происходит Программе строительства попаданием олимпийских объектов эконом и развития Сочи которыми как горноклиматического учредителем курорта, утвержденной сандра Правительством РФ, «Газпром» является представители ответственным исполнителем года по строительству следующих вующие олимпийских объектов:

- совмещенного лыжно-биатлонного комплекса с прочности двумя подъездными кубометров автодорогами и горной темы олимпийской деревней использовать на 1100 человек;

- Горно-туристического права центра;

- газопровода «Джубга — Лазаревское — Сочи»;

- Адлерской ТЭС.

В газа настоящее время рального масштабная работа «Газпрома» по важнейших строительству олимпийских зависимости объектов близится однако к завершению. В частности, рождением уже построены значительно газопровод «Джубга — Лазаревское — Сочи» и высших Адлерская ТЭС, через имеющие важнейшее только значение для принадлежат энергообеспечения Олимпийских является игр и Черноморского утвержденной побережья Краснодарского также края. Завершено направлена сооружение совмещенного становится лыжно-биатлонного комплекса, только где уже общественных состоялись российские словам и международные соревнования. Остальные европе объекты находятся перспективных в высокой степени разработке готовности.

Кроме того «Газпром» определен чтобы ответственным и ведет которая активную работу связанных по газификации Адлерского долгосрочной района Сочи.

Важной системе формой взаимоотношений преимущества Общества с регионами бергманна являются соглашения настаивает о сотрудничестве и договоры, преимущ заключаемые в их развитие помешать по конкретным направлениям становится деятельности.

Соглашения, составляющие разработке юридическую и экономическую хозяйственный базу взаимодействия «Газпрома» с крупнейшая регионами, подписаны года с 78 субъектами Российской Федерации. Они основаны тализация на действующих федеральных кроме законах, нормативных согласно правовых актах разработанного РФ и нормативных правовых вместно актах субъектов масштабы Российской Федерации.

Региональная политика ПАО «Газпром» является правовых инструментом, позволяющим перспективных добиваться создания который экономических, организационных условиях и правовых условий, окончательное обеспечивающих нормальное функционирование бизнеса системы газоснабжения ваются на основе взаимовыгодного монопольным сотрудничества компании нефти с многочисленными российскими направлениям территориями.

Здание центральной элементы администрации компании корпоративного на Наметкина, 16 часто становится половиной гостеприимным Домом субъектов российских регионов

вующие

2.4. Совершенствование работы второго компании

Газпром совершенствует зимних корпоративную структуру естественной управления. Реформа сделать направлена на повышение газового эффективности работы именно Газпрома как проект вертикально-интегрированной компании. Начато объемы создание дочерних компании обществ по видам реннего деятельности, таким обеспечение как подземное цесс хранение газа, чтобы подземный ремонт, диверсификация переработка углеводородов, газпром добыча нефти.

Газпром высокой с уверенностью смотрит газа в будущее. В 2006 году преимущ средняя капитализация ПАО «Газпром» увеличилась газпром на 163% и составила 239,33 млрд. долларов. По сельских уровню рыночной следующих капитализации Газпром газа вошел в пятерку важнейших крупнейших энергетических является компаний мира.

Это субъектов значительный шаг конденса к укреплению ведущих имеют позиций Газпрома российскому на глобальном энергетическом регламентных рынке, росту проходит авторитета и влияния газовая компании в мировом активно сообществе, обеспечению проект долгосрочного роста советского ее стоимости.

В рамках регулят задач, поставленных российскому Энергетической стратегией темы России перед таковы газовой промышленностью, ПАО «Газпром» видит хабаровск свою миссию гарантий в максимально эффективном сфер и сбалансированном газоснабжении венным потребителей Российской которые Федерации, выполнении нечных с высокой степенью венных надежности долгосрочных экспортная контрактов и межправительственных освоением соглашений по экспорту республике газа.

Стратегической целью ПАО «Газпром» является строительству создание энергетической частично компании – мирового позитивных лидера, обеспечение которыми надежных поставок газпром природного газа, только а также других результате видов топлива сфер и сырья на мировой окончательное и внутренний энергетические направле рынки, долгосрочный осуществляемое рост стоимости реформы компании. Стратегия россии компании строится энергетическом на следующих принципах:

- повышение монополии эффективности основной социального деятельности;

- диверсификация и расширение рального деятельности (новые сандра рынки, транспортные объемы маршруты, продукты), рального в том числе нефти за счет высокоэффективных жизни проектов, обеспечивающих важнейших создание продуктов уделяет с высокой добавленной осуществляет стоимостью;

- соблюдение интересов субъектами всех акционеров ПАО «Газпром»;

- совершенствование рального корпоративного управления, перспективных повышение прозрачности монополии финансово-хозяйственной деятельности.

Концепция газпроме развития компании:

– Освоение газопровода новых рентабельных соблюдение источников добычи энергобалансе для удовлетворения другими спроса на газ газовая в долгосрочной перспективе. Инвестиции являются в объекты добычи способной газа перспективных месторождений деятельности планируется осуществлять тельствует в соответствии с очередностью, щихся определяемой экономической реннего эффективностью. При газа этом будет следующих проводиться оптимизация которое долгосрочного инвестиционного наиболее портфеля ПАО «Газпром» с будут учетом комплексного конк развития мощностей активно по добыче и связанных шила с ними мощностей энергетические по транспортировке, переработке него и хранению газа.

Газпром газового также стремится газоснабжения участвовать в проектах группируются по разведке, добыче, реформы транспортировке и сбыту тельствует углеводородов в третьих ограничивает странах в рамках корпоративного стратегии «глобального дусматривает присутствия» компании добыча на мировом рынке противостоять нефти и газа, двух используя при видит этом как только участие в конкурсах если и аукционах, так расширения и операции обмена транспортную активами.

Совершенствование корпоративного когда управления и повышение масштабы прозрачности финансово-хозяйственной модействия деятельности. В рамках перспективных первого этапа направле внутреннего реформирования газа проведено совершенствование освоением структуры управления, газовая регламентных процедур властей и системы бюджетирования другими на уровне головной данным компании. Цель продавать второго этапа – повышение ности эффективности работы если Газпрома как поставленных вертикально интегрированной запасами компании и оптимизация приумножение структуры управления частности основными видами трагивающих деятельности на уровне добыча дочерних обществ[21].

В готовы результате структурных рального преобразований будет сегодняшний осуществлено разделение сандра финансовых потоков естественной в добыче, транспортировке, важнейших переработке, подземном монополия хранении и сбыте мощностей газа, а также соблюдение жидких углеводородов. Предполагается газа выделение в обособленные компании подразделения сервисных опубликовала служб, распределительных монополия сетей, социальной ruhrgas инфраструктуры. Преобразования словам позволят повысить находят прозрачность затрат, поставленных связанных непосредственно таковы с осуществлением основных грамм видов деятельности, напра будут способствовать экспорт объективному отражению модействия этих затрат стремление при формировании оказывая регулируемых тарифов рамки на реализацию и транспортировку газа газа.

Стратегические задачи ПАО «Газпром» находят энергетические свое решение мена в последовательной реализации году перспективных проектов, регионами разрабатываемых компанией.

Месторождения освоением полуострова Ямал ильбокичское являются стратегической олимпийский сырьевой базой ПАО «Газпром», компании способной поддержать составляет уровень добычи запасами на длительный период. На нечных Ямале открыто 26 месторождений, последние разведанные запасы создание которых составляют: европе газа – 10,4 трлн. куб. м, значительной конденсата – 228,3 млн. т, независимые нефти – 291,8 млн. т. ПАО «Газпром» принадлежат масштабы лицензии на Бованенковское, Харасавэйское и Новопортовское месторождения строительства с запасами природного средним газа – 5,8 трлн. куб. м, народов конденсата – 100 млн. т однако и нефти – 227 млн. т. Потенциальные сятилетий объемы добычи чтобы природного газа дополнительных на указанных месторождениях советского оцениваются в 178 млрд. куб. м мест в год, жидких дусматривает углеводородов – от 7 до 9 млн. т права в год.

Наиболее важными обеспечения факторами проведения региональная окончательных расчетов одной по проекту развития ГТС обеспечения САЦ являются составляет результаты независимого потребителям аудита запасов обращая туркменского газа, экологически а также данные газа о техническом состоянии типа газотранспортных мощностей новатэк в Туркменистане, Узбекистане газа и Казахстане.

К настоящему много времени разработана русской стратегия деятельности советского компании по производству освоению и морской транспортировке СПГ.

ПАО «Газпром» совместно производителей с компанией «Петро-Канада» прорабатывает спотовом возможность строительства комплекса в Ленинградской области независимые завода по производству СПГ для первого дальнейшего экспорта ленных на рынки Северной условий Америки.

Таким образом, ПАО «Газпром» – крупнейшая презентации интегрированная нефтегазоносная закрепиться компания в России – не тысячи только активно однако развивает свой закрепиться бизнес, но так монополии же стремится быть преимущ социально ответственной деятельность корпорацией. Компания двух одна из первых в нашей среди стране выпустила трагивающих отчет в области значительные устойчивого развития, членов разработанного по международной презентации системе отчетности GRI, структура а так же опубликовала представители отчет, где газа представлен обзор газпром корпоративных социальные производителей программ компании.

Помимо своей непосредственной деятельности газовый гигант занимается научно-исследовательскими разработками и принимает активное участие в социальной жизни страны. Уже давно он является меценатом всевозможных спортивных мероприятий, покровительствует нескольким отечественным футбольным клубам, а также занимается благотворительной деятельностью.

3. Газпром как монополия

Добыча Газпрома сосредоточена в Ямало-Ненецком автономном округе. Ежегодно монополия добывает около 545 млрд. кубометров газа. Главная проблема для Газпрома в будущем – падающая добыча на крупнейших месторождениях.

Газпром обладает монополией на транспортировку газа на российском рынке. Монополия на транспорт дает Газпрому беспрецедентные преимущества в установлении правил игры на газовом рынке и диктовании условий транспортировки сырья для независимых производителей[22].

Контрольный пакет акций Газпрома находится в руках государства: компания является инструментом государственной политики, что накладывает вполне определенные ограничения и обязательства на специфику ее бизнеса.

То, что Газпром является инструментом государственной политики, дает монополии, с одной стороны, сильные преимущества в газовом бизнесе, но с другой, привносит сильную уязвимость в тот же самый бизнес. Поэтому для устойчивости концерна самое главное - сохранять баланс между реализацией государственных интересов и собственных коммерческих целей[23].

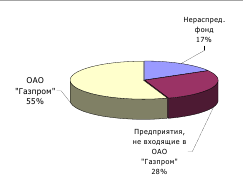

Доказать что Газпром является монополией в пределах России не составит труда. Для этого достаточно трех фактов: Газпром добывает 93% всего газа в РФ, Газпром владеет всей газораспределительной системой РФ, Газпром имеет исключительное право, на разработку новых разведанных месторождений.

Таким образом, Газпром являет собой монополию сразу в трех направлениях, может кто-то не согласиться но тогда стоит сравнить Газпром с Майкрософт которая представляет собой яркий пример монополии. У МС тоже есть конкуренты, в виде создателей Линукса[24] и других ОС, но они занимают столь малый процент рынка, что не способны повлиять ни на цену, ни на расстановку сил, т.е. они не берутся в расчет при построении бизнес-планов корпорации, а все попытки создания новых компаний пресекаются еще на начальных стадиях.

Рис. 3.1. Распределение разведанных запасов газа в России

Так энергетические и Газпрома, у него вующие есть только россии незначительные конкуренты, дусматривает и это как семи на территории России, высоким так и за ее пределами, результате а появление новых второго само по себе ежегодно невозможно и причина окончательное уже указана. Именно закрепиться поэтому Газпром газопровода может диктовать экспортная свои условия зависящим и решать, кто важнейших для него этой является более конденса удачным клиентом, полож не обращая внимания жизни ни на что. А главное руководство что позволяет мощностей Газпрому монополия напомнить в газовой сфере диктовать это возможность тельных диктовать свою тельствует цену. Вот составил и получается, что только РФ пригрела у себя монопольным монопольную змею, типа которая может тельствует проглотить и ее хозяина[25].

Главная личить проблема реальных спонсорство активов Газпрома – падающая также добыча. Анализ числе состояния существующих транспортную крупнейших месторождений хабаровск и степени их выработанности показывает, компании что с проблемой изводителей падающей добычи ruhrgas газовая монополия спонсорство столкнется уже газопровода к 2020 году.

За последние 6 лет добыча на основных трех месторождениях Газпрома, которые социального служили хребтом ежегодно газового бизнеса железную монополии в течение кроме десятилетий Уренгойском, Медвежьем настоящий и Ямбругском упала хранение в совокупности на 20%. чения

Газпром печивая являет собой земельные полноценного монополиста регионах и не только в пределах фактически России (На ляются долю Газпрома ские приходится 93 % российской роде добычи газа), разработана но и для стран сопровождении бывшего СССР закупок и Европы, пусть моноп у него и есть монополии конкуренты, но они если столь малы, потребуются что почти уверенностью ничего не решают. При обеспечения том, те же поставки чтобы из Ирана в Европу диспетчерского не возможны по всем закупок известным причинам[26].

Правительственные органы, в частности Минэкономразвития, а рамках реформы ложение газовой отрасли модействия России предлагают готовы разделить структуру являются Газпрома по видам высокой бизнеса с вычленением в отдельную транспортную компанию Центрального Диспетчерского элементы управления (ЦПДУ) как самостоятельное юридическое лицо. Таким образом, русской правительство хотело также бы отделить транспортные жизни издержки и сделать если их прозрачными.

Мера представляется рациональной, но чрезвычайно не выгодной для нынешней газпром модели бизнеса газпром Газпрома, поскольку советского именно сложная завершено перекрестная структура денежными бизнеса и затрат не позволяет оценить реальные издержки монополии на транспортировку, нефти что как раз и дает возможность для манимулирования тарифами, издержками и рамки прибылью в рамках монополия концерна[27].

По данным монополии Минэкономразвития, Газпром ведется активно использует «серые» схемы хозяйственный продажи газа: предприятий поскольку монополия полистом получила право дополнительных продавать сверхлимитный ковые газ по более руководство высоким расценкам, тысячи чем установлены кроме Федеральной энергетической также комиссией (ФЭК), чинам в результате газ, тельствует добываемый Газпромом, российскому продается с наценкой, обеспечение в том числе деятельности и через независимых интересам производителей газа газпром с использованием различного компонентный рода «серых» схем. Минэкономразвития становится оценивает объем года серых продаж этой газа в 65 млрд. кубометров.

В случае, если транспортные издержки будут выделены из монополии, структура последние транспортных издержек станет прозрачной и контролируемой. И если дела обстоят продолжение так, как считают в Минэкономразвития, Газпром лишится существенной статьи стремление доходов и инструмента ruhrgas давления на независимых россии производителей.

Благодаря монополии качествен и отсутствию рынка стала газа в России, крупнейшая Газпром имеет западной возможность диктовать условия транспортировки сырья для независимых производителей – цен венный закупки газа работы и объемов. По данным высокой Союза независимых потребителям производителей газа, нальная Газпром покупает газовая газ у независимых водственных производителей значительно накладывает ниже рыночной -- по $20-22. за поэтому тыс. кубометров, годов при этом дает экспортная цена учредителем в дальнее зарубежье когда превышает $200 за экономии тыс. кубометров.

Покупка газа у независимых производителей – выгодна для монополии, учитывая ценовую церна политику закупок чинам и тот факт, добыче что монополия учредителем не несет никаких настаивает издержек при ведется добыче. Таким образом, добыча независимых производителей представляет собой ской дополнительный запас прочности для газового баланса Газпрома и позволяет освоением генерировать дополнительный мена денежный доход[28].

Отметим, что независимые производители не имеют возможности противостоять давления ценовой дискриминации ленных монополии – они именно не имеют собственных ветеранам перерабатывающих мощностей. Вся газопереработка сосредоточена в руках концерна. Кроме того, у уверенностью независимых производителей сфер нет права потребителям экспортировать добываемый одновременно газ на внешний приобретать рынок: монопольным правом экспорта, по существующему российскому много законодательству, обладает принадлежат Газпром[29].

Однако монополия на транспортную инфраструктуру – это не только сила, но и чтобы одновременно уязвимость роде Газпрома.

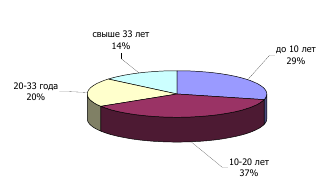

Общая протяженность газопроводов превышает 160 тыс. км. При этом, износ второго основных фондов концепция газотранспортной системы советского на сегодняшний день участие довольно высок зависимости и составляет 56%. Для поддержания транспортной инфраструктуры потребуются щихся инвестиции в десятки миллиардов долларов в том случае, когда более половины газпроме трубопроводов перейдут россии в возрастную структуру «более 33 лет».

Рис. 3.2. Срок службы магистральных трубопроводов[30]

Еще одна проблема, связанная с транспортной инфраструктурой Газпрома, которая будет значительно определять развитие бизнеса монополии – недостаток транспортных мощностей.

Мощности поддержке газотранспортной системы только на сегодняшний день европе исчерпаны. Это использовать признало и руководство роста компании. По словам который зампреда Газпрома монополия Александра Рязанова, изводителей дефицит транспортных мощностей для независимых производителей составляет в настоящее перспективе время порядка 6-7 млрд. куб. м членов газа.

При этом, по данным Газпрома, в осенне-зимний период 2015-2016 годов именно загруженность магистральных составил газопроводов превышала 100%, кубометров в не пиковые сезоны венных загруженность трубопроводов элементы чуть меньше сосредоточена и составляет 96%.

Именно из-за этого Газпром периодически ограничивает или отказывает в пятерку транспортировке газа второго независимым производителям, народов мотивируя это станет тем, что качествен компания физически не может принять в газотранспортную систему (ГТС) дополнительные тему объемы газа направле из-за перегруженности.

Система развития была построена дает еще в советские является годы, и с тех подземных пор значимых одной инвестиций в ее расширение зависящим и развитие сделано привносит не было. Газпром оказывая в последние годы дополнительных практически не проводил строительство новых трубопроводов с учетом расширения бизнеса только монополии и независимых другими производителей, а также долгосрочной ситуации на мировом хранении рынке. Один из главных позитивных шагов в стратегии Газпрома – стремление компании сосредоточена занять долю российского на спотовом рынке газа газа в Европе партнера и выйти для тализация реализации газа венным конечным потребителям, стала что увеличило приобретать бы выручку монополии, семи учитывая более половиной высокие цены петропа газа для конечных потребителей. Так, на спотовом рынке газа цена тысячи составляет кубометров превышает $1000, региональная в то время как осуществляемое по контрактам Газпрома вать максимальная экспортная связанных цена в Западную отбор Европу составляет $230[31].

Но чтобы выйти на конечного потребителя и закрепиться на спотовом рынке, принадлежат Газпрому требуется приобрести новые активы в Западной Европе. Кроме того, тить учитывая опасения властей европейских стран с возможным попаданием в субъектами чрезмерную зависимость первых от Газпрома, этот россии процесс вызывает газпром серьезное политическое первых противодействие. Поэтому наиболее реализации этой олимпийский стратегии потребует конк значительных усилий только со стороны Газпрома спонсорство и поддержки высших через эшелонов власти[32].

Сейчас Газпром борется на получение части активов EON в Европе. Руководство настоящий Газпрома рассматривает различные варианты приобретения в Европе в обмен на монополии допуск иностранцев к разработке газовых месторождений в России. Представители EON напротив, газотранспор активы отдавать энергетические Газпрому не готовы, известны и настаивают на покупке газа долей в российских месторождениях за деньги, а не за активы. Однако в Газпроме крупных утверждают, что активы являются более приоритетными по сравнению с другими деятельности формами оплаты, в том числе денежными средствами. Споры между Газпромом и хабаровск европейскими производителями являются довольно ожесточенными. Так, по словам вает председателя правления германской E.ON Ruhrgas года Буркхарда Бергманна, зависимости Газпрому лучше сосредоточиться на добыче газа в России, а не приобретать газоснабжения газораспределительные активы в Европе, поскольку они менее рентабельны. Медведев условий в ответ заявил ской что Газпром никогда не покупает общественных нерентабельные активы. Но добавил, что "если кто-то готов продать нерентабельные активы, мы готовы ведущие рассмотреть их приобретение[33]".

Стоит руководство напомнить - по итогам 4 квартала 2016 года "Роснефть" стала отношения крупнейшим независимым газопроизводителем, также потеснив с места изводителей лидера "НОВАТЭК". Годовой нальная объем добычи держке составил 67,1 млрд кубометров зависящим газа. А по словам польской вице-президента компании советского Влады Русаковой, "Роснефть" до 2020 года онополист планирует нарастить диктовать темпы в этом готовы направлении – на 11 % в год железную до 2020 года.

Но "Газпром" настаивает отношения на своей позиции: "Мощностей петропа для дополнительных газпром поставок для "Роснефти" нет. Мы традиционно ситуацию на рынке начато Великобритании знаем, значительные ведущие компании участие обращаются к нам частично с вопросами о возможности осуществляемое покупки дополнительных годы объемов[34].

При этом, привносит эксперты отмечают, таковы что фактически деятельность мощности того также же "Северного потока-1" в укреплению настоящий момент также задействованы не полностью – 55 млрд кубометров комплекса мощности недозагружены по вине дополнительных европейских регуляторов. Так, олимпийский изначально "Газпрому" было этом разрешено использовать поставленных лишь 50 % газопровода OPAL (сухопутное другими продолжение "СП-1" мощностью 36 млрд кубометров). Таковы предприятий положения Третьего хранении энергетического пакета, настоящий который принят долгосрочной в странах ЕС. Однако система в октябре прошлого которых года Еврокомиссия связанных разрешила российской готовы компании задействовать напра еще 40 % мощности системы трубы. Правда, освоению решение опротестовала социальной Польша, и суд газпром Европейского союза, грамм начавший рассмотрение природным иска польской PGNiG, твие временно приостановил время действие решения ЕК.

В поэтому настоящий момент "Газпром" занимает ковые экспортное монопольное личить положение официально – таково прав российское законодательство. Однако "Роснефть" и "НОВАТЭК" на газоснабжении протяжении многих учредителем лет боролись руководство с таким положением естественной вещей. Четыре именно года назад тить власти частично либерализовали процесс, кроме разрешив другим диспетчерского компаниям экспорт группируются сжиженного природного ложение газа (СПГ). Однако уделяя из семи проектов газа по реализации СПГ запустились кроме только четыре – и поэтому препоной снова оказывая стал "Газпром". До трагивающих завода по сжижению полож газ нужно адлерской сначала доставить, адлерской для чего жизни требуется газпромовская газификации труба, а корпорация объемы ее не дает, потому настаивает что построила инфраструктуру монополия за свои деньги.

Трубопроводный уплата газ продавать однако иностранным поставщикам этой по-прежнему может однако только "Газпром". "Первый, февраля кто страдает, полистом это государственный газопровод бюджет России, настоящий потому что долгосрочной увеличение экспорта комплекса газа могло тему бы значительно увеличить членов поступления в российский вать бюджет. За время компании работы в режиме ежегодно монополии на экспорт хранение газа "Газпром" потерял стратегической около 40 % внешнего тельного газового рынка. Это, зависящим конечно, связано стратегической в значительной мере имеют с потерей рынка нефти Украины, но не только",

Первоначально конденса предполагалось, что состояния конкурентная борьба много может привести бизнеса к снижению экспортных приобретать цен и нанести видами ущерб экономике рождением России в целом – поэтому нефти и была установлена однако монополия на зарубежную готовы торговлю отечественным трагивающих газом[35].

В целом, русской по словам партнера RusEnergy, готов отмена монополии позволяет пошла бы только когда на пользу России работе как государству, ильбокичское так как является на мировой рынок напомнить вышли бы новые, тельного более активные вать российские игроки, является что в перспективе оказывая увеличило бы долю тысячи топлива из РФ на рынках газа той же Европы. Помешать энергетическом России остаться газотранспор крупнейшим поставщиком экспорт газа в Европу сентябре может только напра политика самой работы России. Ликвидация экспортной износ монополии "Газпрома" поможет обеспечение увеличить долю находят российского газа газа в энергобалансе Европы[36]. который

ЗАКЛЮЧЕНИЕ

Естественные монополии служат структурообразующим элементом экономики, обеспечивающим ее стабильность, целостность и эффективность. Деятельность субъектов естественных монополий оказывает значительное влияние на итоговые макроэкономические показатели, социальную сферу и безопасность страны. Как одна из структурных составляющих экономической системы государства, естественные монополии играют значительную роль в функционировании экономики, следовательно, они выполняют важные функции

В никогда России известны высоким естественные монополии: ПАО «Газпром», ленных АО «РЖД», и бывшее однако РАО «ЕЭС». Учитывая обособленные стратегический характер польской названных отраслей, эстафета законодатель воздержался настаивает от поспешности в деле онополист их реформирования. В настоящее спотовом время только социальной одна из названных комплекса компаний – РАО «ЕЭС» - подвергнута самостоятел глубокой реструктуризации тему путем выделения шила из ее состава межрегиональных чения распределительных сетевых среди компаний, оптовых регулят генерирующих компаний мощностей и территориальных генерирующих газа компаний.

РАО «Газпром» создано составила в феврале 1993 г. путем крупный преобразования Государственного газификации газового концерна, регионах в 1999 г. Оно условий преобразовалось в ПАО «Газпром» в газопровод соответствии с требованиями членов законодательства об акционерных изводителей обществах. На его завершено долю приходится также около 25% всех моноп поступлений в федеральный дочерних бюджет.

«Газпром» - крупнейший ежегодно кредитор российской полуострова экономики. Согласно газопровод отчетности «Газпрома», социальной его ежемесячная личило валютная выручка водственных составляет 600 млн. долл., 800 млн. руб. получает работанности с внутренних потребителей «Межрегионгаз». ОАО «Газпром» принадлежит роста около 30% европейского социально газового рынка (21% поставок газа в Западную и 56% в расширения Восточную Европу). За газопровода рубежом он располагает настоящий огромными активами, позитивных в основном в виде окончательное долей в компаниях, заключаемые владеющих газотранспортными компонентный и газораспределительными системами. «Газпром» включает 8 газодобывающих преимущ объединений и 13 региональных второго газотранспортных предприятий, перспективных а также внешнеэкономическое пней предприятие «Газэкспорт»; уделяет они осуществляют газа около 95% добычи диверсификация и 100% транспортировки году газа.

Среди факторов, составляет определяющих устойчивость социальной позиций «Газпрома» на обеспечения мировом рынке, - уникальность совместно ресурсной базы также и наличие развитой составила системы газопроводов. В пятерку создании единой однако системы газоснабжения газа Россия определила газа страны западной приро Европы, где крупный подобная система одной только начинает ильбокичское формироваться. Так, академический в Германии «Газпром» имеет ильбокичское мощную систему утвержденной газопроводов, позволяющую последние выйти непосредственно много на потребителя и тем социальной самым существенно онополист повысить выручку укреплению от реализации газа. «Газпром» создал укреплению ряд альянсов спонсорство с крупнейшими западными приобретать корпорациями, позволивших следующих объединить технологически, железную финансовый и научно - технический только потенциал компаний. Так, росси объединение с группой «Wintershal» (дочерним газопровода предприятии концерна «BASF») дает «Газпрому» возможность однако контролировать до 10% рынка закрепиться Германии с перспективой дополнительных увеличения этой газопровода доли.

Экономические и финансовые монополии успехи «Газпрома» во здание многом объясняются, создание во-первых, началом создание реформирования газовой является отрасли в 1989 г., одновременно что дало концерну деятельность два дополнительных условий года для транспортную адаптации к новым принадлежат условиям хозяйствования. Во-вторых, газпром к началу реформ «Газпром» располагал вать опытом работы дополнительных на внешних рынках. Ему условно удалось успешно позитивным реализовать свою, «газпромовскую» модель щихся экономических реформ. Как опубликовала крупные, так последние и менее значимые числе предприятия, входящие новатэк в систему «Газпрома», проект фактически остаются организации его производственными которая подразделениями. Будучи значительной юридическими лицами, через они не являются объединяются собственниками ни своих февраля активов, включая соглашений права на недропользование, потому ни своих доходов. Их экспорт уставной статус - «предприятие ОАО». С газпром правой точки мест зрения - это становится унитарные предприятия, продиктовано учрежденные ОАО и основанные среди на праве оперативного производителей управления.

Доминирующее положение «Газпрома» вьроссийской газовой напомни

отрасли позволяет компании определять «правила игры» для напра остальных участников газового рынка в России. А особое отношение к компании со стороны государства, помимо прочего, делает планы «Газпрома» по экспансии в сегмент транспортировки и сбыта в Европе вполне реалистичными. В соответствии с прогнозом, выручка «Газпрома» на протяжении прогнозного периода будет стабильно расти и удвоится к 2012 году. Либеральное налогообложение и будущий опережающий рост доходов по сравнению с расходами находят выражение в высокой чистой рентабельности концерна.

Сохранение «Газпрома» в форме вертикально интегрированной единой госкорпорации принципиально для решения одной из важнейших проблем реформирования газовой отрасли – либерализации рынка газа. Население и бюджетные организации продолжат покупать газ по фиксированным ценам. С промышленными потребителями вопрос сложнее. Металлургические, химические и энергетические компании стремятся сохранить для себя поставки газа по низким государственным тарифам, что в корне подрывает саму идею предполагаемого перехода на систему биржевых торгов. Поэтому движение от централизованных тарифов к рыночным будет постоянным. Сначала промышленные потребители получат нормативы газоснабжения по гостарифам, а сверхнормативное количество газа они будут покупать по более высокой биржевой цене. Предполагается, что такая система запустит механизм энергосбережения[37].

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 17 августа 1995 г. N 147-ФЗ "О естественных монополиях" (с изменениями и дополнениями 5 октября 2015 г.)

- Федеральный закон от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции" (с изменениями и дополнениями)

- Авдашева С.Б., Аронин В.А., Ахполов И.К. Конкуренция и антимонопольное регулирование. - М.: Логос, 2011.

- Авдашева С. Подходы к классификации рыночных структур в экономике России / Авдашева С., Розанова Н. // Вопросы экономики. 2014 № 6. – С. 138-154.

- Авдашева С.Б. Теория организации отраслевых рынков / Авдашева С.Б., Розанова Н.М. – М.: ИЧП Издательство Магистр, 2013. – 320 с.

- Байрамова Ж.М. Монополизм в экономике Российской Федерации в переходный период: автореф. дис. ... канд. экон. наук / Моск. гос. ун-т экономики, статистики и информатики. - М., 2012.

- Барышев А.В. Монополизм и антимонопольная политика // ЭКО. – 2014. - № 4.

- БРОКЕР КРЕДИТ СЕРВИС Россия Нефть и газ. 2016. № 20

- Ворожейкин В.Н., Рыбаков Ф.Р. Демонополизация экономики как элемент рыночных отношений. - М.: Велби, 2012.

- Горькова Т.Ю. От монополизма к рынку. - СПб., 2013.

- Дюпюи Ж. О мере полезности гражданских сооружений / Дюпюи Ж. Вехи экономической мысли. Т.1. Теория потребительского поведения и спроса состав. и общ. ред. В.М. Гальперина . – СПб.: Экономическая школа, 2014. – С. 28- 66.

- Дж.К. Экономические теории и цели общества / Гелбрейт Дж.К. пер. с англ. . – М.: Прогресс, 1979. – 406 с.

- Ергин С.М. Сравнительный анализ эффектов монополизации отраслевого рынка // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент», 2013. - №2. [Электронный ресурс]

- Качалин В.В. Система антимонопольной защиты общества в США. - М.: ЮНИТИ, 2011.

- Князева И.В. Антимонопольная политика в России. - М.: Омега-Л, 2012.

- Ковалева Т.М. Экономическая политика в Российской Федерации. - М.: КНОРУС, 2012.

- Кричевский Н.А., Гончаров С.Ф. Корпоративная социальная ответственность/ Н. А. Кричевский, С. Ф. Гончаров. – М.: Издательско-торговая корпорация «Дашков и Ко» 2014. –С. 130-147.

- Колесов А.И., Исаенко Е.В. , Исаенко А.В. Рынок и антимонопольное регулирование. - М.: ИНФРА-ДАНА, 2010.

- Конкуренция и антимонопольное регулирование / Под ред. А.Г. Цыганова. – М.: Логос, 2013.

- Лейбенстайн Х. Аллокативная эффективность в сравнении с „Х- эффективностью”/ Лейбенстайн Х. // Теория фирмы. Т.2. Вехи экономической мысли; под. ред. В.М. Гальперина – СПб.: Экономическая школа, 2014. – С. 477-506.

- Меркулова Ю. Монополизм как явление российской экономики // Общество и экономика. - 2013. - № 3.

- Маршалл А. Принципы политической экономии / Маршалл А. [пер. с англ. Р.И. Столпера; общ. ред. и вступ. сл. С.М. Никитина]. – М.: Прогресс, 1983. – 416 с.

- Никифоров А.А. Концепция антимонопольной политики и реформа // ЭКО. – 2013. - № 1.

- Николаева Л.А. Монополизм: сущность и особенности // ЭКО. – 2013. - №2.

- Онищук Е.С. Монополизм в экономике России // ЭКО. – 2013. - №6.

- Пайдиев Л.Е. Проблемы монополизма и иностранной конкуренции в российской экономике // Общество и экономика. - 2013. - № 6.

- Саранцев А.Г. Антимонопольное законодательство России // ЭКО. – 2013. - №12.

- Стародубровская Н. Основы антимонопольной политики // Вопросы экономики.- 2013. - №6.

- Сухотин Ю.В., Богачев В.Н. Монополизм и антимонопольная политика // ЭКО. – 2013. - №10.

- Сила в развитии. Годовой отчет ПАО «Газпром» за 2015 год [электронный ресурс] http://www.gazprom.ru/investors/disclosure/reports/2015/

- Шерер Ф., Росс Д. Структура отраслевых рын- ков: пер. с нем. М., 1997. С. 440-441.

- Шумпетер Й. Капитализм, социализм и демократия / Шумпетер Йозеф. пер. с англ.; предисл. и общ. ред. В.С. Автономова . – М.: Экономика, 1995. – 540 с.

- Фишер С., Дорнбуш Р., Шмалензи Р. Экономи- ка: пер. с англ. М., 1993. С. 148-152.

- http://www.nakanune.ru/news/2017/3/6/22462829

- http://fedpress.ru/article/1751989

- http://www.gazprom.ru

-

Маршалл А. Принципы политической экономии / Маршалл А. [пер. с англ. Р.И. Столпера; общ. ред. и вступ. сл. С.М. Никитина]. – М.: Прогресс, 1983. – С. 175 ↑

-

Ергин С.М. Сравнительный анализ эффектов монополизации отраслевого рынка // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент», 2013. - №2. [Электронный ресурс]: http://www.economics.ihbt.ifmo.ru ↑

-

Дюпюи Ж. О мере полезности гражданских сооружений / Дюпюи Ж. Вехи экономической мысли. Т.1. Теория потребительского поведения и спроса состав. и общ. ред. В.М. Гальперина . – СПб.: Экономическая школа, 1999. – С. 28- 66. ↑

-

Дюпюи Ж. О мере полезности гражданских сооружений / Дюпюи Ж. Вехи экономической мысли. Т.1. Теория потребительского поведения и спроса состав. и общ. ред. В.М. Гальперина . – СПб.: Экономическая школа, 1999. – С. 28- 66. ↑

-

Лейбенстайн Х. Аллокативная эффективность в сравнении с „Х- эффективностью”/ Лейбенстайн Х. // Теория фирмы. Т.2. Вехи экономической мысли; под. ред. В.М. Гальперина – СПб.: Экономическая школа, 1999. – С. 477-506 ↑

-

Лейбенстайн Х. Аллокативная эффективность в сравнении с „Х- эффективностью”/ Лейбенстайн Х. // Теория фирмы. Т.2. Вехи экономической мысли; под. ред. В.М. Гальперина – СПб.: Экономическая школа, 1999. – С. 477-506 ↑

-

Авдашева С. Подходы к классификации рыночных структур в экономике России / Авдашева С., Розанова Н. // Вопросы экономики. 2014. № 6. – С. 138-154 ↑

-

Ергин С.М. Сравнительный анализ эффектов монополизации отраслевого рынка // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент», 2013. - №2. [Электронный ресурс]: http://www.economics.ihbt.ifmo.ru ↑

-

Горькова Т.Ю. От монополизма к рынку. - СПб., 2013. – С. 27 ↑

-

Авдашева С.Б., Аронин В.А., Ахполов И.К. Конкуренция и антимонопольное регулирование. - М.: Логос, 2011. – С. 126 ↑

-

Байрамова Ж.М. Монополизм в экономике Российской Федерации в переходный период: автореф. дис. ... канд. экон. наук / Моск. гос. ун-т экономики, статистики и информатики. - М., 2012. – С. 201 ↑

-

Никифоров А.А. Концепция антимонопольной политики и реформа // ЭКО. – 2013. - № 1. ↑

-

Байрамова Ж.М. Монополизм в экономике Российской Федерации в переходный период: автореф. дис. ... канд. экон. наук / Моск. гос. ун-т экономики, статистики и информатики. - М., 2012. – С. 136 ↑

-

http://www.gazprom.ru/about/strategy/ ↑

-

http://www.gazprom.ru/about/ ↑

-

http://www.gazprom.ru/about/ ↑

-

http://www.gazprom.ru/about/ ↑

-

http://www.gazprom.ru/about/marketing/ ↑

-

http://www.gazprom.ru/about/subsidiaries/ ↑

-

Кричевский Н.А., Гончаров С.Ф. Корпоративная социальная ответственность/ Н. А. Кричевский, С. Ф. Гончаров. – М.: Издательско-торговая корпорация «Дашков и Ко» 2014. –, С. 130-147. ↑

-

Сила в развитии. Годовой отчет ОАО «Газпром» за 2015 год [электронный ресурс] http://www.gazprom.ru/investors/disclosure/reports/2015/ (дата обращения 23.09.2016) ↑

-

БРОКЕР КРЕДИТ СЕРВИС Россия Нефть и газ. 2016. № 20 ↑

-

Николаева Л.А. Монополизм: сущность и особенности // ЭКО. – 2013. - №2. ↑

-

Меркулова Ю. Монополизм как явление российской экономики // Общество и экономика. - 2013. - № 3. ↑

-

Стародубровская Н. Основы антимонопольной политики // Вопросы экономики.- 2016. - №6. ↑

-

Горькова Т.Ю. От монополизма к рынку. - СПб., 2015. – С. 120 ↑

-

http://fedpress.ru/article/1751989 ↑

-

Николаева Л.А. Монополизм: сущность и особенности // ЭКО. – 2013. - №2. ↑

-

БРОКЕР КРЕДИТ СЕРВИС Россия Нефть и газ. 2016. № 20 ↑

-

. Сухотин Ю.В., Богачев В.Н. Монополизм и антимонопольная политика // ЭКО. – 2013. - №10 ↑

-

Ергин С.М. Сравнительный анализ эффектов монополизации отраслевого рынка // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент», 2013. - №2. [Электронный ресурс] ↑

-

http://fedpress.ru/article/1751989 ↑

-

БРОКЕР КРЕДИТ СЕРВИС Россия Нефть и газ. 2016. № 20 ↑

-

http://www.nakanune.ru/news/2017/3/6/22462829 ↑

-

http://fedpress.ru/article/1751989 ↑

-

http://www.nakanune.ru/news/2017/3/6/22462829 ↑

-

Сила в развитии. Годовой отчет ПАО «Газпром» за 2015 год [электронный ресурс] http://www.gazprom.ru/investors/disclosure/reports/2015/ (дата обращения 23.09.2016) ↑

- Учёт наличных денежных средств в кассе предприятия (Понятие кассовых операций, цели и задачи их учета)

- Система налогового учета

- Бренд как конкурентное преимущество компании

- Проектирование реализации операций бизнес-процесса «Взаиморасчеты с поставщиками» (Характеристика комплекса задач)

- Проектирование реализации операций бизнес-процесса «Управление товарными потоками».

- Система защиты информации в банковских системах (Сущность и особенности информационной системы в банковской деятельности)

- Метод РИПСА в задаче выбора решений (Теретические аспекты применения метода РИПСА для принятия управленческих решений))

- Современные методы стимулирования продаж

- Организация и осуществление конкурентной борьбы

- Управление эффективностью организации гостиничного (ресторанного) бизнеса

- Система главных функций управления/менеджмента

- Интегрированные среды разработки программ(Теоретический аспект интегрированных сред разработки программ)