Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере АО «Газпромбанк»)

Содержание:

Введение

Инвестиции - это основной фактор показателей экономического роста и интеграции экономических систем различных стран мира в едином международном экономическом пространстве.

Инвестиционная деятельность играет существенную роль в функционировании и развитии не только банковской деятельности, но и всей экономики в целом, приобретая в последнее время все большую актуальность.

Изменения в количественных соотношениях инвестиций оказывают воздействие на объем общественного производства и занятости, структурные сдвиги в экономике, развитие отраслей и сфер хозяйства.

Находясь в положении ведущих институтов сферы кредитования, коммерческие банки активно проявляют себя в инвестиционной деятельности. Актуальным вопросом также является определение основных тенденций, которые происходят на рынке инвестиционных услуг, выявление факторов, определяющих их развитие, что позволит более эффективно осуществлять инвестиционную деятельность банков в России.

Степень разработанности проблемы исследования. Весомый вклад в решение проблем инвестиционной деятельности коммерческих банков внесли ученые-экономисты: О.Н. Афанасьева, Н.Д. Гуськова, Н.Н. Мартыненко, О.М. Маркова, О.С. Рудакова и другие.

Вопросы формирования концептуальных основ развития инвестиционной деятельности коммерческих банков заложены в трудах: Б.А. Безрукова, С.Л. Блау, О.И. Лаврушина, Ю.Ю. Дмитренко, А.И. Козловской, В.С. Кукулера, А.В. Трохимчука и других.

Цель работы - разработка мероприятий по повышению эффективности реальных инвестиций коммерческого банка (на примере АО «Газпромбанк»).

Для достижения указанной цели необходимо выполнить следующие задачи:

- изучить теоретические основы оценки реальных инвестиций коммерческого банка;

- исследовать систему управления инвестициями банка АО «Газпромбанк»;

- определить направления совершенствования механизма управления реальными инвестициями банка;

- оценить экономическую эффективность предложенных мероприятий.

Объект исследования - АО «Газпромбанк».

В качестве предмета исследования выступили отношения, возникающие в процессе управления инвестиционными банковскими рисками.

Структура и содержание курсовой работы определялись постановкой цели и задач исследования. Работа включает введение, три главы, заключение, список использованной литературы и приложения.

В первой главе изучены теоретические основы оценки и управления реальными инвестициями коммерческого банка, во второй главе проведен анализ системы управления инвестициями АО «Газпромбанк», в третьей главе предложены мероприятия по повышению эффективности реальных инвестиций коммерческого банка АО «Газпромбанк».

Глава 1. Теоретические основы оценки реальных инвестиций коммерческого банка

1.1. Сущность и организация инвестиционной деятельности банка

Понятие «инвестиции» рассматривается многими авторами в научной литературе. Для РФ определение инвестиций конкретизировано в целом ряде законодательных актов, в частности, в таких законах, как «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»[1] и «Об иностранных инвестициях в РФ»[2].

В самом общем смысле инвестиции можно трактовать как способ помещения капитала, который должен принести положительную (или неотрицательную, в случае цели сохранности) величину дохода. Некоторые ученые точнее определяют инвестиции как все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которых формируется прибыль (доход) или достигается социальный эффект»[3].

Инвестиции являются совокупностью долгосрочных финансовых, трудовых и материальных затрат с целью увеличения дохода и получения прибыли. Инвестиции делятся на реальные (вложение капитала частными предприятиями в производство продукции), финансовые (вложения в акции, облигации, ценные бумаги) и интеллектуальные (подготовка специалистов на курсах, научные разработки и т.д.

Инвестиции - это вложение капитала в виде реальных финансовых инвестиций с целью получения прибыли или иной экономической выгоды. Они играют огромную роль на макро- и микроуровне. В огромной степени от них зависит будущее как отдельного хозяйствующего субъекта, так и страны в целом. Их можно считать движущей силой экономики[4].

Аскинадзи В.М. дает следующее определение: «инвестиции - вложение капитала в денежной, материальной и нематериальной формах в объекты предпринимательской деятельности с целью получения текущего дохода или обеспечения возрастания его стоимости в будущем периоде»[5].

По мнению Дж. М. Кейнса, с инвестиции - это «…прирост ценности капитального имущества в результате производственной деятельности данного периода, … та часть дохода за данный период, которая не была использована для потребления»[6].

В популярнейшем учебнике «Инвестиции», одним из авторов которого является лауреат Нобелевской премии по экономике У.Ф. Шарп, смысл термина «инвестирование» трактуется так: «расстаться с деньгами сегодня ради получения прибыли в будущем»[7]. Авторы показывают, что вкладывать средства можно как в реальные, так и в финансовые активы.

Проведенный анализ позволяет сделать выводы о том, что основными признаками инвестиций являются:

- потенциальная способность инвестиций приносить прибыль;

- определенный срок вложения средств;

- целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

- использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

- наличие риска вложения капитала.

Цели инвестирования могут быть различными, от самых элементарных, таких как покупка ценных бумаг или недвижимости, до более серьезных, как расширение сферы деятельности или увеличения капитала организации.

Структура мирового инвестиционного рынка имеет свои тенденции развития, определяемые историческими, национальными, культурными особенностями и не является застывшим экономическим образованием. Инвестиционный рынок является динамическим по своей сути, и его структура постоянно изменяется под воздействием мировой и внутренней конъюнктуры доходности обращающихся на нем финансовых инструментов, а также целей инвесторов и реципиентов инвестиций.

Инвестор - физическое или юридическое лицо, приобретающее ценные бумаги и/или вкладывающее средства в какой-либо проект от своего имени и за свой счет с целью получения дохода или реализации других целей. Инвесторы в зависимости от стратегии делятся на стратегические, институциональные и частные[8].

Реципиент (от лат. recipients - получающий, принимающий) - физическое лицо, юридическое лицо или государство, получающее платежи, доходы; под реципиентом понимают также страну, привлекающую зарубежные инвестиции[9].

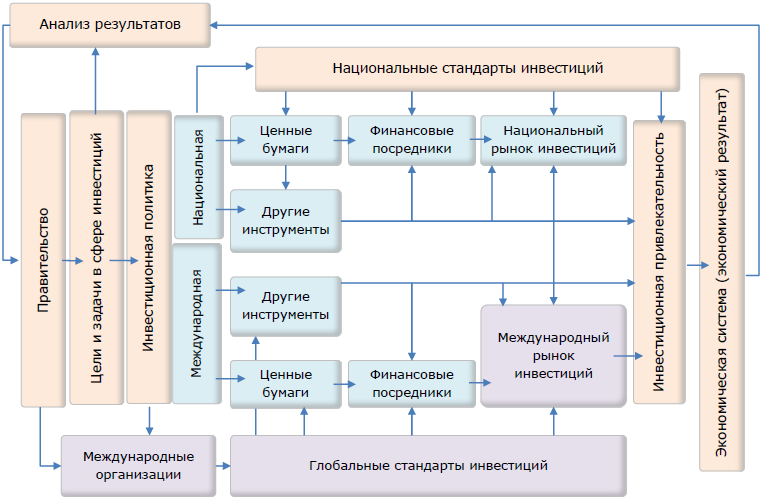

Макроэкономическая модель инвестиционной деятельности представлена на рис. 1.

Из рисунка 1 можно сделать вывод о сложной внутренней структуре организационно-экономического механизма процесса инвестирования, т. к. интеграционная функция подразумевает участие национальной экономики в мировой экономической системе. Это предполагает создание определенных условий для привлечения внешних инвестиций и участия в конкурентной борьбе на мировых рынках инвестиций - создание позитивного инвестиционного имиджа государства.

Рисунок 1 — Макроэкономическая модель инвестиционной деятельности[10]

Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияют на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. В настоящее время банковская система - это сфера многообразных услуг своим клиентам от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.)[11].

Одной из функций банков является аккумуляция денежных средств для того, чтобы они работали в экономике. Банковский сектор является крупнейшим аккумулятором денежных средств. Поэтому инвестиционная функция является одной из основных функций банков[12].

Инвестиционная деятельность банков имеет двойственную природу. С одной стороны, банки, работая с инвестиционными ресурсами (потоками капитала, активами, денежными средствами) выполняют свою макроэкономическую роль в качестве финансовых посредников, распределяя ресурсы, аккумулируя сбережения и трансформируя их в кредиты для участников инвестиционного процесса. Банки также перераспределяют свободный капитал между участниками рыночных отношений. Все перечисленные виды деятельности указывают на то, что банки имеют возможность стимулировать инвестиционный процесс. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала. Инвестиционная деятельность банков с позиции развития экономики включает те вложения, которые способствуют получению дохода не только на уровне банка, но и общества в целом.

Инвестиционную деятельность банков в микроэкономическом аспекте - с точки зрения банка как экономического субъекта - можно рассматривать как деятельность, в процессе которой банк выступает в качестве инвестора, вкладывая свои ресурсы на определенный срок в создание или приобретение реальных активов и покупку финансовых активов с целью извлечения прямых и косвенных доходов[13].

1.2. Виды и формы банковских инвестиций

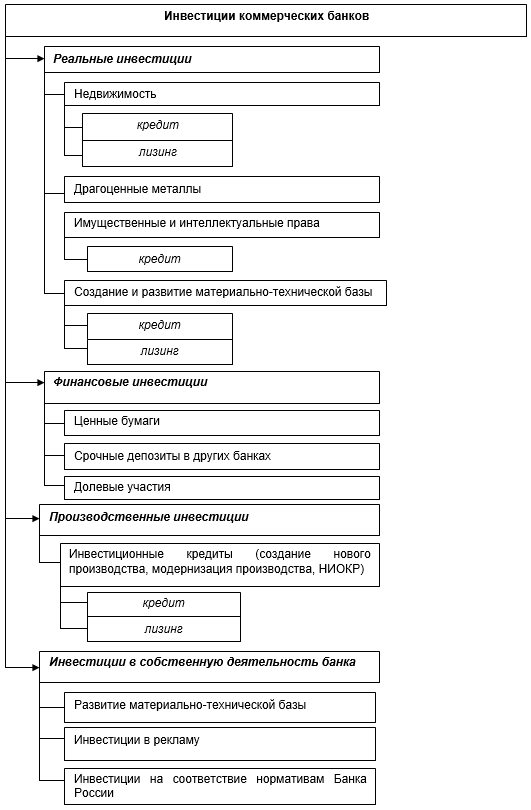

Виды и формы банковских инвестиций представлены на рис. 2.

Рисунок 2 — Виды и формы банковских инвестиций

На рынке инвестиций банки играют решающую роль и выполняют две ключевые функции: обеспечивают переток капитала между различными участниками инвестиционного рынка (функция посредников); принимают участие в инвестиционном процессе в качестве инвесторов (функция инвестора).

Рассмотрим механизм банковских инвестиций более детально:

1. Участие банков в инвестиционном процессе в качестве финансовых посредников.

Инвестиционную деятельность можно определить как вложение инвестиций, а также совокупность практических действий по реализации инвестиционного процесса.

Субъектами инвестиционной деятельности выступают инвесторы (и физические, и юридические лица, в том числе банки), а объектами инвестиционной деятельности служат создаваемые и модернизируемые основные и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности[14].

В этом качестве банки способствуют реализации инвестиционного спроса хозяйствующих субъектов, выступающего в условиях рыночной экономики в денежно-кредитной форме, формируя инвестиции из сбережения и накопления[15].

2. Участие банков в инвестиционном процессе в качестве инвесторов.

Принято выделять три основных этапа процесса осуществления банковской инвестиционной деятельности[16]:

1. Этап принятия решения об инвестировании, определение целей инвестирования, формирование направлений инвестирования, выбор объектов инвестирования.

2. Осуществление процесса инвестирования, заключение различных договоров, направленных на выполнение работ или оказание услуг; лицензионные или другие гражданско-правовые соглашения. Завершением данного этапа является создание объекта инвестиционной деятельности.

3. Этап эксплуатации созданного объекта инвестиционной деятельности. На этой стадии организуется процесс производства товаров, выполнения работ, оказания услуг, возникает система сбыта созданного товара.

1.3. Проблемы эффективности реальных инвестиций банков

К главным проблемам инвестиционной политики РФ в современных условиях относятся (табл. 1):

- неполная проработанность федеральной законодательной базы в сфере инвестиций;

- административные барьеры и повышенные риски;

- размытое разграничение полномочий федеральных и региональных регионов;

- низкие показатели РФ на мировой экономической арене;

- отсутствие корпоративного управления в экономике РФ на уровне развитых стран.

Таблица 1

Важнейшие проблемы, возникающие в инвестиционной деятельности банков[17]

|

Проблема |

Описание |

|

Повышение несоответствий в социально-экономическом развитии субъектов России |

Наибольший удельный вес банковских инвестиций приходится на такие федеральные округи: Северо-Западный, Дальневосточный, Центральный. Однако наиболее эффективным для инвесторов является город Москва. |

|

Наибольший удельный вес прочих инвестиций приходится на краткосрочные займы |

Отечественный рынок используется как арена для кратковременных доходных операций, так как инвесторы опасаются долгосрочного вложения капитала в Россию |

|

Низкий кредитный рейтинг из-за высоких рисков вложения инвестиций |

Высокие инвестиционные риски оказывают отрицательное влияние на инвестиционный климат, что сдерживает на мировых рынках привлечение инвестиций из-за границы и осуществление заимствований кредитных ресурсов капиталов |

|

Явные и скрытые административные барьеры |

Неэффективность законодательства, высокий уровень бюрократии, невозможность контроля и регулирования предпринимательства в РФ оказывают негативное влияние на инвестиционную привлекательность страны |

|

Показатель рентабельности предприятий |

Принятая в России ставка рефинансирования (9,75%) не соответствует коэффициенту рентабельности предприятий многих отраслей экономики |

Выделяется значительное количество и внутренних проблем инвестиционной деятельности банков.

К примеру, специалисты финансовой службы, занимающейся анализом экономической ситуации и финансового рынка, не всегда могут провести эффективный анализ и оценку эффективности инвестиционных вложений. Проведение некачественного анализа неквалифицированными специалистами является одной из проблем осуществления инвестиционной деятельности банка и может привести к снижению доходности и ликвидности деятельности коммерческого банка в целом[18].

Также следует отметить, что одной из важных проблем осуществления банковской инвестиционной деятельности является то, что большая часть кредитных организаций осуществляют инвестирование в крупные инвестиционные проекты, не уделяя достаточного внимания малым либо микро-проектам, которые также могут принести высокую доходность от вложений. Однако, из-за отсутствия инвестиций данные проекты закрываются.

Развитию инвестиционной деятельности банков препятствует также отсутствие соответствующей законодательной базы, регулирующей отношения участников инвестиционного процесса.

Следующей проблемой осуществления эффективной банковской инвестиционной деятельности является неблагоприятный инвестиционный климат в стране, а также состояние отечественной экономики (ужесточение нормативов ЦБ; нестабильная ставка рефинансирования (учетная ставка ЦБ); повышенный риск вложений в инвестиционные проекты и др.)[19].

Привлечение банковских инвестиций в реальный сектор экономики - одна из ключевых проблем современного этапа развития России. Как производственный сектор зависит от состояния каналов движения денежных потоков, так и банковская система не может успешно работать без стабильно функционирующей сферы материального производства. Являясь неразрывной частью экономики, банковская система в то же время представляет собой самостоятельную сферу экономического комплекса.

«Модель инвестора» - форма инвестиционной работы банка на РЦБ, гарантированная надлежащим капиталом, сотрудниками, координационными структурами, технологическим, информативным сервисом и предоставлением. Значимой характерной чертой данной формы выступает легкость, рынок непосредственно устанавливает нынешнюю прибыльность ценных бумаг, что освобождает инвестора от надобности создавать и подвергать анализу бизнес-планы определенных инвестиционных планов (рис. 3)[20].

Однако данная особенность устанавливает и риск вложений в ценные бумаги - инвестор, обретая их, не обладает полнотой информации о состоянии инвестиционных объектов и их возможности производить прибыль в перспективе.

Выделяют следующие виды активов, которые могут передаваться в доверительное управление: денежные средства, корпоративные и государственные ценные бумаги (в экономически развитых странах этот перечень значительно шире). Не могут передаваться в доверительное управление простые и переводные векселя, чеки, банковские сертификаты, сберегательные книжки на предъявителя и товарораспорядительные документы[21].

Рисунок 3 — Виды операций банков с ценными бумагами[22]

При передаче активов в доверительное управление в коммерческом банке открывается счет доверительного управления, на который переводятся денежные средства учредителем доверительного управления и/или средства от продажи активов доверительным управляющим. Также открывается счет-депо доверительного управляющего в специализированном депозитарии, на котором учитываются принимаемые в доверительное управление ценные бумаги и/или приобретенные управляющей компанией для клиента ценные бумаги.

По мнению В.В. Мандрон и А.А. Гуторовой, целесообразной является классификация, когда факторы, определяющие инвестиционную политику коммерческих банков, делятся на внутренние и внешние, которые, в свою очередь, соответственно состоят из интенсивных и экстенсивных, рыночных и административных[23].

К экстенсивным принадлежат факторы, которые отображают объем ресурсов, например, изменения объемов ресурсной базы, количества региональных подразделений или численности работников, их использование во времени (ускорение обращения единицы ресурсов, изменение продолжительности рабочего дня), а также неэффективное использование ресурсов (потери через рынки, значительные отвлечения средств в фонды и резервы)[24].

К интенсивным относятся факторы, которые отображают эффективность использования ресурсов или содействуют этому, например, повышение квалификации работников, внедрение прогрессивных технологий.

Эффективная инвестиционная политика банка существенно зависит от направлений, которыми он руководствуется при выборе концепции развития инвестиционной деятельности, от характера такой деятельности, продукта, который он предлагает, рынка (рынок ценных бумаг, рынок проектного финансирования и т.п.). Это так называемые внутрибанковские экономические факторы.

К категории внешних (объективных) независимых от банка факторов относят такие, как изменение курса, изменение центральным банком процентной ставки рефинансирования, размера обязательных резервов, налоговое законодательство, изменение доходности по государственным ценным бумагам, состояние международных фондовых и валютных рынков, общие кризисные ситуации в стране, которые прямо или непосредственно влияют на конкретные банки, конкуренция на рынке банковских услуг и некоторые другие факторы[25].

Особое значение для успешной инвестиционной деятельности банка имеет фаза экономического цикла, в которой находится страна. В период кризиса, в целом, снижаются доходы субъектов экономической деятельности, относительно и даже абсолютно сокращаются масштабы прибыли предприятий, в частности и банков, вследствие ухудшения структуры размещения активов. Это приводит к снижению надежности и ликвидности. В период кризиса возрастает количество неплатежей, а в результате этого и количество случаев банкротств банковских учреждений.

На прибыль и показатель результативности инвестиционной политики банков существенно влияют также уровень, динамика и колебание реальных доходов юридических и физических лиц, которые в свою очередь также зависят от фазы экономического цикла.

Глава 2. Анализ системы управления реальными инвестициями коммерческого банка на примере АО «Газпромбанк»

2.1. Общая характеристика коммерческого банка и его деятельности

АО «Газпромбанк» — один из крупнейших универсальных финансовых институтов России. Кредитная организация располагает развитой сетью дочерних банков и филиалов, входит в тройку крупнейших банков страны и занимает третье место в списке банков Центральной и Восточной Европы. Через ПАО «Газпром» в капитале банка опосредованно участвует государство.

«Газпромбанк» (Акционерное общество), сокращенное наименование — Банк ГПБ (АО) — это коммерческий банк, созданный в 1990 году как общество с ограниченной ответственностью. В 2001 году организационно-правовая форма банка была изменена на закрытое акционерное общество, а в 2007 году — на открытое акционерное общество. В декабре 2015 года было изменено наименование банка. Прежнее наименование банка «Газпромбанк» (Открытое акционерное общество) и сокращенное наименование ГПБ (ОАО) было изменено на «Газпромбанк» (Акционерное общество) и сокращенное наименование — Банк ГПБ (АО). Внесенные изменения связаны с приведением полного и сокращенного наименований банка в соответствие с требованиями законодательства в связи с изменениями в Гражданском кодексе Российской Федерации.

Акционерами АО «Газпромбанк» являются:

- ПАО «Газпром» (принадлежит 35,5% обыкновенных акций);

- Негосударственный пенсионный фонд «ГАЗФОНД» (принадлежит 49,6% обыкновенных акций из которых: НПФ «ГАЗФОНД» напрямую владеет 6,1%; 16,2% находится у ОАО «ГАЗ-сервис», 16,2% находится у ОАО «ГАЗКОН» и 11,1% находится у ОАО «ГАЗ-Тек». Более 60% акций этих организаций находятся в доверительном управлении у ЗАО «Лидер», Д.У.);

- ООО «Новфинтех» (принадлежит 4,6% обыкновенных акций из которых: 4,2% ООО «Новфинтех» владеет напрямую; 0,4% переданы в доверительное управление ЗАО «Лидер», Д.У.);

- менеджмент (принадлежит 0,03% обыкновенных акций);

- Внешэкономбанк (принадлежит 10,2% обыкновенных акций);

- ЗАО «Лидер» (принадлежит 0,0004% обыкновенных акций);

- Российская Федерация в лице Министерства финансов Российской Федерации (принадлежит 100% привилегированных акций типа А);

- Государственная корпорация «Агентство по страхованию вкладов» (принадлежит 100% привилегированных акций типа Б).

Уставный капитал Банка ГПБ (АО) сформирован в сумме 190 234 277 000 рублей и разделен на 490 645 540 обыкновенных именных акций номинальной стоимостью 50 рублей каждая, 39 954 000 привилегированных акций типа А номинальной стоимостью 1 000 рублей каждая и 12 574 800 привилегированных акций типа Б номинальной стоимостью 10 000 рублей каждая.

У банка есть собственный сайт — www.gazprombank.ru, на котором размещена информация о предлагаемых финансовых услугах, условиях обслуживания и сотрудничества.

Среднесписочная численность персонала банка в 2019 году составляла 13 795 чел.

АО «Газпромбанк» является публичной компанией, обыкновенные и привилегированные акции которой обращаются на Московской бирже и включены в котировальный список первого уровня. Депозитарные расписки, выпущенные на обыкновенные акции банка, обращаются на Лондонской и Франкфуртской фондовых биржах, а также допущены к торгам на внебиржевом рынке США. Обращение ценных бумаг банка на российской и иностранных биржевых площадках являются факторами, налагающими повышенные требования к качеству корпоративного управления банка.

Основными элементами системы корпоративного управления АО «Газпромбанк» являются:

- Общее собрание акционеров;

- двухуровневая система управления с прозрачным и эффективным разделением руководства между Наблюдательным советом (общее руководство деятельностью банка) и Правлением (коллегиальный исполнительный орган) с возможностью представительства членов Правления в составе Наблюдательного совета, но не более 1/4 состава Совета;

- независимый внешний аудит;

- Ревизионная комиссия;

- многоуровневые системы внутреннего контроля (с подотчетностью Комитету Наблюдательного совета по аудиту) и управления рисками (с подотчетностью Комитету Наблюдательного совета по рискам);

- корпоративный секретарь.

Рассмотрим экономические показатели деятельности АО «Газпромбанк» по данным финансовой отчетности, представленной в Приложении 1.

Проведем анализ динамики и структуры основных показателей бухгалтерского баланса АО «Газпромбанк» за 2017-2019 годы. Анализ динамики активов баланса представлен в табл. 2.

Общая сумма активов банка в исследуемый период времени была нестабильна — в 2018 году наблюдался рост на 317 227 млн руб. или на 6,84%, в 2019 году — сокращение на 203 826 млн руб. или на 4,1%.

Сумма денежных средств в 2018 году уменьшилась на 45 668 млн руб. или на 27,2%, в 2019 году наблюдалось снижение показателя на 55 698 млн руб. или на 45,5%. Уменьшение денежных средств является свидетельством низкой эффективности финансовой политики АО «Газпромбанк» в 2018-2019 годы, в результате которой доходы не обеспечивали достаточной степени финансирования расходов.

Таблица 2

Анализ динамики активов баланса АО «Газпромбанк»

|

Показатель |

2017 г., млн руб. |

2018 год |

2019 г. |

||||

|

значение, млн руб. |

отклонение |

значение, млн руб. |

отклонение |

||||

|

млн руб. |

% |

млн руб. |

% |

||||

|

Денежные средства |

167 993 |

122 325 |

-45 668 |

-27,18 |

66 627 |

-55 698 |

-45,53 |

|

Средства в ЦБ РФ |

85 225 |

49 428 |

-35 798 |

-42,00 |

117 209 |

67 782 |

137,13 |

|

Средства в кредитных организациях |

87 733 |

75 667 |

-12 066 |

-13,75 |

69 467 |

-6 201 |

-8,19 |

|

Чистые вложения в ЦБ ОССПУ |

159 643 |

180 496 |

20 854 |

13,06 |

189 025 |

8 528 |

4,72 |

|

Чистая ссудная задолженность |

3 574 235 |

3 727 655 |

153 420 |

4,29 |

3 618 077 |

-109 579 |

-2,94 |

|

Чистые вложения в ЦБ и др. финансовые активы для продажи |

257 829 |

278 824 |

20 995 |

8,14 |

251 871 |

-26 953 |

-9,67 |

|

Чистые вложения в ЦБ, удерживаемые до погашения |

204 248 |

377 896 |

173 649 |

85,02 |

311 028 |

-66 868 |

-17,69 |

|

Основные средства и пр. |

24 287 |

26 045 |

1 758 |

7,24 |

24 449 |

-1 595 |

-6,13 |

|

Прочие активы |

52 217 |

71 803 |

19 586 |

37,51 |

78 766 |

6 963 |

9,70 |

|

Всего активов |

4 635 524 |

4 952 750 |

317 227 |

6,84 |

4 748 924 |

-203 826 |

-4,12 |

Средства банка в ЦБ РФ в 2018 году уменьшились на 35 798 млн руб. или на 42% при росте показателя в 2019 год на 67 782 млн руб. или более чем в 2 раза.

Банк осуществлял вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток, в размере 180 496 млн руб. в 2018 году (рост за год на 13,1%) и 189 025 млн руб. в 2019 году (рост за год на 4,7%).

Вложения в ценные бумаги, имеющиеся в наличии для продажи, выросли на 8,1% в 2018 году по сравнению с 2019 годом, а в 2019 году объем вложений уменьшился на 9,7%. Банк придерживается стратегии осмотрительности и рациональности при проведении операций на рынке ценных бумаг.

Чистая ссудная задолженность на конец 2019 года сократилась на 2,94% (в 2018 году наблюдался рост на 4,3%). То есть банк недостаточно эффективно реализовывал политику кредитования физических и юридических лиц, коммуникационная политика банка, соответственно, не давала требуемых результатов.

Банк не допускал нарушений обязательных нормативов как по состоянию на 1 января 2017 года, так и на 1 января 2019 года.

Проведем анализ результатов деятельности банка за исследуемый период (табл. 3).

Таблица 3

Анализ динамики финансовых результатов деятельности

АО «Газпромбанк»

|

Показатель |

Значение показателя, млн руб. |

Изменение показателя 2018 к 2019 |

Изменение показателя 2019 к 2018 |

||||

|

2017 |

2018 |

2019 |

млн руб. |

% |

млн руб. |

% |

|

|

Процентные доходы |

277 884 |

381 001 |

397 534 |

103 117 |

37,11 |

16 533 |

4,34 |

|

Процентные расходы |

180 717 |

279 393 |

264 673 |

98 676 |

54,60 |

-14 720 |

-5,27 |

|

Чистые процентные доходы |

97 167 |

101 608 |

132 861 |

4 442 |

4,57 |

31 252 |

30,76 |

|

Чистые процентные доходы после создания резерва на возможные потери |

45 434 |

-70 044 |

109 374 |

-115 478 |

-254,17 |

179 418 |

256,15 |

|

Чистые доходы от операций с иностранной валютой |

18 591 |

13 117 |

-13 079 |

-5 475 |

-29,45 |

-26 195 |

-199,71 |

|

Комиссионные доходы |

18 114 |

22 393 |

21 665 |

4 279 |

23,62 |

-727 |

-3,25 |

|

Комиссионные расходы |

7 594 |

8 029 |

9 924 |

435 |

5,73 |

1 894 |

23,59 |

|

Чистые доходы |

65 718 |

-558 |

121 615 |

-66 276 |

-100,85 |

122 173 |

- |

|

Прибыль до налогообложения |

10 983 |

-57 863 |

60 472 |

-68 846 |

-626,84 |

118 334 |

204,51 |

|

Прибыль после налогообложения |

17 703 |

-46 062 |

46 661 |

-63 765 |

-360,20 |

92 723 |

201,30 |

Анализ результатов финансовой деятельности АО «Газпромбанк» показывает, что процентные доходы за 2018 год увеличились на 103 117 млн руб. или на 37,1%, за 2019 год — на 16 533 млн руб. или на 4,3%. То есть результативность основной деятельности банка может оцениваться, как высокая, несмотря на нестабильность экономической ситуации в стране и введенные санкции со стороны Запада.

Процентные расходы банка в исследуемый период времени изменялись нестабильно: увеличение на 98 676 млн руб. или на 54,6% за 2018 год и сокращение на 14 720 млн руб. или на 5,3% за 2019 год. Превышение абсолютных значений роста процентных доходов над процентными расходами в 2019 году повлияло на формирование положительной динамики чистых процентных доходов — рост на 31 252 млн руб. или на 30,8% в 2019 году (в 2018 году наблюдалось увеличение на 4,6%).

Чистые доходы кредитной организации соответственно в 2019 году также выросли — на 122 173 млн руб. (в 2018 году сокращение на 66 276 млн руб. или более чем в 2 раза с формированием убытка в размере 558 млн руб.).

Прибыль после налогообложения за 2018 год уменьшилась на 63 765 млн руб. или более чем в 4 раза, за 2019 год выросла на 92 723 млн руб. или более чем в 3 раза.

2.2. Анализ и оценка инвестиционной деятельности банка

Основными факторами, повлиявшими на развитие бизнеса АО «Газпромбанк» в 2018-2019 годы, стали как общие для всей российской банковской системы, так и частные проблемы:

- падение курса национальной валюты по отношению к резервным валютам;

- волатильность российского фондового рынка;

- ухудшение кредитного качества заемщиков и рост резервов на возможные потери по ссудам;

- нахождение банка в списке организаций, попавших под «секторальные санкции» США, ЕС и ряда других государств. Соответственно, контрагентам банка — резидентам данных государств запрещено приобретать выпущенные после 1 августа 2019 года долговые обязательства, инструменты денежного рынка со сроком до погашения свыше 30 дней и акции банка.

Банк предлагает специализированный пакет инвестиционно-банковских услуг для компаний из добывающих отраслей.

Приоритетными направлениями инвестиционной деятельности рассматриваемого банка являются:

- инвестиционная деятельность в интересах клиентов: финансирование инвестиций в ценные бумаги, долговое, синдицированное финансирование, операции на валютном рынке, организация IPO и андеррайтинг, корпоративное финансирование, проектное и структурное финансирование, прямые инвестиции;

- инвестиции в социальную инфраструктуру — участие в ГЧП-проектах;

- портфельное инвестирование.

- прямое инвестирование.

Подробно рассмотрим такие направления инвестиционной деятельности как: инвестирование в интересах клиентов и прямое инвестирование.

АО «Газпромбанк» инвестировал средства в дочерние и зависимые организации, паевые фонды (табл. 4).

Анализ показывает, что в 2018 году увеличились все виды вложений в ценные бумаги со стороны АО «Газпромбанк» — рост вложений в ЦБ, учитываемые по справедливой стоимости, составил 16,6 млрд руб. или 97,6%, вложений в ЦБ, учитываемые по стоимости приобретения, — 4 387 млн руб. или 1,8%. Наблюдалось сокращение вложений в долговые ценные бумаги, учитываемые по стоимости приобретения, на 16 млрд руб. или на 17,7%.

Таблица 4

Динамика инвестиций банка в ценные бумаги

|

Показатель |

2018 год |

2019 г. |

||||

|

значение, млн руб. |

отклонение |

значение, млн руб. |

отклонение |

|||

|

млн руб. |

% |

млн руб. |

% |

|||

|

Вложения в ценные бумаги, учитываемые по справедливой стоимости: |

33 621 |

16 608 |

97,6 |

32 436 |

-1 185 |

-3,5 |

|

корпоративные долговые ценные бумаги |

29 588 |

29 324 |

- |

28 097 |

-1 491 |

-5 |

|

корпоративные акции |

4 033 |

-4 338 |

-51,8 |

4 337 |

304 |

7,5 |

|

долговые ценные бумаги Российской Федерации |

- |

- |

- |

2,2 |

- |

- |

|

Вложения в ценные бумаги, учитываемые по стоимости приобретения: |

245 203 |

4 387 |

1,8 |

219 435 |

-25 768 |

-10,5 |

|

инвестиции в дочерние и зависимые организации |

121 167 |

33 549 |

38,3 |

160 708 |

39 541 |

32,6 |

|

инвестиции в паевые фонды |

93 474 |

3 317 |

3,7 |

97 091 |

3 617 |

3,9 |

|

долговые ценные бумаги |

74 650 |

-16 042 |

-17,7 |

12 156 |

-62 494 |

-83,7 |

|

корпоративные акции и участие в капиталах |

5 307 |

-3 955 |

-42,7 |

4 977 |

-330 |

-6,2 |

|

Итого: |

278 824 |

20 995 |

8,1 |

251 871 |

-26 953 |

-9,7 |

Инвестиции в дочерние и зависимые организации увеличились на 33,5 млрд руб. или на 38,3% в связи с реализацией ряда стратегических инициатив организаций, учитываемых в отчетности. Инвестиции в паевые фонды выросли на 3,3 млрд руб. или на 3,7%.

В целом, инвестиционная деятельность АО «Газпромбанк» в отношении вложений в ценные бумаги отличается воздействием макроэкономических факторов, определившим сокращение инвестиций в корпоративные акции и участие банка в капиталах.

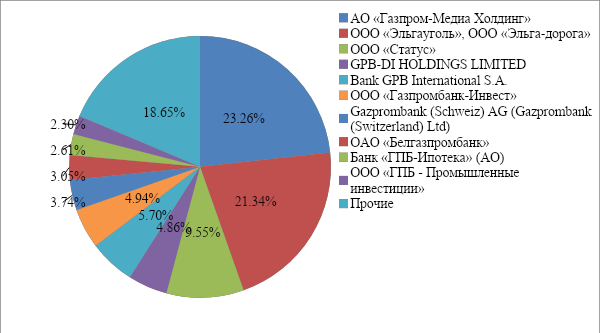

Структура инвестиций банка в дочерние и зависимые организации за 2019 год представлена на рис. 4.

Рисунок 4 — Структура инвестиций АО «Газпромбанк» в дочерние и зависимые организации

Общая сумма инвестиций банка в дочерние и зависимые организации в 2019 году составила 160 708 млн руб.

Основные объемы вложений были проведены в отношении АО «Газпром-Медиа Холдинг» (37 374 млн руб. или 23,3%). Существенные вложения банк осуществил в ООО «Эльгауголь», ООО «Эльга-дорога» (34 299 млн руб. или 21,3%), ООО «Статус» (15 354 млн руб. или 9,6%).

Денежные потоки по инвестиционной деятельности банка отображаются в отчете о движении денежных средств. Проведем анализ динамики показателей отчета, отражающих потоки по инвестиционной деятельности (табл. 5).

Таблица 5

Анализ денежных потоков от инвестиционной деятельности

АО «Газпромбанк»

|

Показатель |

2018 год |

2019 г. |

||||

|

значение, млрд руб. |

отклонение |

значение, млрд руб. |

отклонение |

|||

|

млрд руб. |

% |

млрд руб. |

% |

|||

|

Приток денежных средств: |

163,5 |

-146,6 |

-47,3 |

198,3 |

34,8 |

21,3 |

|

от реализации и погашения ЦБ и других финансовых активов категории «имеющиеся в наличии для продажи» (ИНП) |

91,7 |

-194,7 |

-68 |

88,6 |

-3,2 |

-3,4 |

|

от погашения ЦБ категории «удерживаемые до погашения» (УП) |

53,1 |

52,4 |

7163,1 |

99,1 |

46 |

86,6 |

|

от реализации основных средств, нематериальных активов и материальных запасов |

0,1 |

0 |

170 |

0 |

0 |

-75,9 |

|

дивиденды полученные |

18,7 |

-4,3 |

-18,9 |

10,6 |

-8 |

-43 |

|

Отток денежных средств: |

176,6 |

-68,1 |

-27,8 |

136,9 |

-39,8 |

-22,5 |

|

приобретение ЦБ и других финансовых активов категории ИНП |

110,9 |

-90,1 |

-44,8 |

71,9 |

-39 |

-35,2 |

|

приобретение ЦБ категории УП |

61,2 |

21,1 |

52,6 |

62,2 |

1 |

1,7 |

|

приобретение основных средств, нематериальных активов и материальных запасов |

4,5 |

0,8 |

22,9 |

2,8 |

-1,8 |

-39 |

|

Сальдо денежного потока: |

-13,1 |

-78,5 |

-120,1 |

61,4 |

74,5 |

568 |

Анализ денежных потоков от инвестиционной деятельности банка показывает, что сальдо денежного потока в 2018 году сократилось на 78 465 млн руб. или более чем в 2 раза, сформировав негативную динамику. В 2019 году доходы от инвестиционных операций существенно выросли (на 34 759 млн руб. или на 21,26%) при сокращении расходов (на 39 754 млн руб. или на 22,51%), обеспечив итоговый рост сальдо на 74 513 млн руб. до положительного значения в размере 61 396 млн руб.

Анализ структуры доходов показывает значительные изменения в динамике. Так, в 2019-2019 годы уменьшилась доля выручки от реализации и погашения ЦБ и других финансовых активов категории ИНП (с 92,3% до 44,7%). В сторону роста, соответственно, изменилась доля другого показателя — выручки от погашения ЦБ категории УП (с 0,2% до 50%).

Наблюдаются изменения в отношении основного направления инвестиционной деятельности банка — вложений в ценные бумаги — в сторону оптимизации инвестиционного портфеля. В целом, проведенные мероприятия оказались эффективными, так как позволили банку сформировать положительное сальдо денежных потоков.

Банк осуществлял вложения в ценные бумаги и другие финансовые активы, инвестиции в приобретение основных средств, нематериальных активов и материальных запасов. В 2019 году были существенно сокращены вложения в приобретение ЦБ и других финансовых активов категории ИНП (на 39 млрд руб. или на 35,2%) в связи с политой банка по оптимизации.

Таким образом, текущая инвестиционная деятельность АО «Газпромбанк» характеризуется наличием нескольких основных проблем: недостаток автоматизации инвестиционной деятельности банка, необходимость регулярных и значительных вложений в дочерние и зависимые общества, сокращение вложений в ценные бумаги категории «имеющиеся в наличии для продажи», значительное влияние внешних факторов на развитие инвестиционной деятельности банка, большие собственные затраты банка.

Глава 3. Разработка мероприятий по повышению эффективности реальных инвестиций АО «Газпромбанк»

3.1. Направления совершенствования механизма управления инвестициями

АО «Газпромбанк» реализует инвестирование по направлениям вложений в инфраструктуру, портфельное инвестирование, инвестирование в проекты ГЧП.

Учитывая текущие инвестиционные риски АО «Газпромбанк», оценка которым дана ранее, к основным направлениям управления рисками, по нашему мнению, следует отнести:

1. Процесс сбора, обработки и анализа информации об инвестиционных рисках банка.

Он должен включать в свой состав не только непосредственные показатели по управлению рисками банка, а и данные, которые характеризуют его валютную, кредитную и инвестиционную деятельности, обеспеченность кадрами, реализующими функции взаимодействия на любом уровне, а также показатели, которые раскрывают внешнюю и внутреннюю среду банка, включая и политическую обстановку – воздействие санкций, других внешнеполитических факторов.

2. Планирование инвестиционной деятельности коммерческого банка — сердцевины финансового менеджмента, включающего в себя бюджетирование как форму оперативного планирования и стратегию как прогнозирование на долгосрочную перспективу выявления резервов роста финансовых ресурсов и их эффективное использование, разработки плановых мероприятий по управлению инвестиционными рисками банка. Основой оценки по направлению управления инвестиционными рисками, по нашему мнению, должно стать исследование внешнеэкономической среды. К этому исследованию относятся данные по инвестиционной деятельности АО «Газпромбанк» на внешнем рынке, финансовых потоках от операций с валютой, формирования кредитного портфеля на международном уровне, воздействия санкций.

3. Обеспечение стабильного положения инвестиционной деятельности банка посредством управления рисками, которое должно включать в себя организационные, финансовые и управленческие мероприятия.

К примеру, в текущих условиях санкционного давления, по нашему мнению, следует рассматривать перспективные направления инвестиционных вложений в рублях, участие в крупнейших ГЧП-проектах – это позволит снизить воздействие валютного и финансового рисков.

4. Систематический контроль структуры капитала, динамики доходов, рентабельности, платежеспособности, источников и направлений использования денежных средств, финансовой устойчивости, состояния кредитного и депозитного портфелей, эффективности инвестиционных проектов АО «Газпромбанк» на международном рынке.

Следует учитывать, что в современных внешнеэкономических условиях рискованным является реализация проектов в странах Европы. Это вызвано двумя причинами: во-первых, подобные проекты реализуются в долларах или в евро, что невыгодно для банка, формирующего основную часть доходов и обороты финансовых ресурсов в рублях; во-вторых, существует риск ареста зарубежных активов банка в результате санкционной войны.

5. Совершенствование механизма управления инвестиционными рисками АО «Газпромбанк» и его основных звеньев, включающих в себя, с одной стороны, совокупность мероприятий организационного, экономического и правового характера, обеспечивающих стабильную деятельность банка, и с другой — мероприятия, реализация которых упреждает появление кризисных ситуаций.

Следовательно, разрабатываемые мероприятия должны учитывать направленность управления инвестиционными рисками коммерческого банка на повышение эффективности работы АО «Газпромбанк» в долгосрочной перспективе, учитывая высокую вероятность длительного санкционного давления и вероятное усиление внешнеполитической напряженности.

Перспективным для банка, по нашему мнению, является формирование портфеля ценных бумаг из отечественных активов.

3.2. Оценка экономической эффективности предложенных мероприятий

Одной из задач совершенствования инвестиционной политики АО «Газпромбанк» является сокращение процента рабочего времени, затрачиваемого на оценку и анализ инвестиционных проектов, учет текущих и проведенных инвестиционных операций. Выполнение задачи достигается путем автоматизации, для чего рассмотрим несколько вариантов решения:

- Расширить функционал учета инвестиционных продуктов банка в системе Service Desk:

- Ресурсы — стоимость покупки лицензии Service Desk (необходимой для внедрения дополнительного функционала) варьируется от 20 000 за лицензию на одного рядового сотрудника и 40 000 на ИТ-специалиста[26].

- Риски — трата большого количества материальных средств на решение, которое не приносит прибыль банку.

- Результат – минимизация времени пересылки сообщений сотрудниками отдела по работе с клиентами и систематизация работы над наиболее часто возникающими проблемами.

- Внедрить систему управления задачами для всех сотрудников банка (Task Management):

- Ресурсы — средняя стоимость внедрения подобной системы варьируется от 800 000 до 1 500 000 рублей, не включая обучение персонала. Средний рост доходов банка от внедрения системы составляет 10-15% в результате повышения скорости обслуживания клиентов инвестиционных операций и ускорения основных процессов[27].

- Риски — неэффективность системы из-за недостаточного уровня компетенций у сотрудников банка (потеря инвестиций).

- Результат — полное исключение процесса внутренней переписки по электронной почте, а также контроль качества и сроков выполнения тех или иных инвестиционных заданий.

- Разработка нового функционала в уже имеющейся информационной системе (Администраторской панели):

- Ресурсы — время на разработку функционала (сотрудники ИТ).

- Риски — недостаточность внутренних ресурсов для разработки и последующей доработки системы.

- Результат — системное управление стандартными запросами от отделений банка, минимизация пересылки сообщений, исключение ошибок в запросах от офисов и отделений, контроль эффективности работы сотрудников офиса и отделений банка, учет инвестиционной деятельности, ориентированных строго на запросы банка.

Выбор решения проведен на основе ряда критериев и представлен в таблице 6.

Таблица 6

Матрица соответствий (требования-решение (система))

|

Требования к системе |

Service Desk |

Task Management |

Админ. панель |

|

Простота (для отделений банка) |

- |

— |

+ |

|

Доступность |

+ |

+ |

+ |

|

Скорость |

+ |

+ |

+ |

|

Стандартные формы |

- |

+ |

+ |

|

Статистика запросов |

+ |

+ |

+ |

|

Проверка на типичные ошибки |

- |

- |

+ |

|

Автоматические уведомления |

+ |

+ |

+ |

|

Настраиваемые права |

+ |

+ |

+ |

|

Читабельность запросов |

- |

+ |

+ |

|

Отслеживание статуса запроса |

+ |

+ |

+ |

|

Простота (для ЦО) |

- |

- |

+ |

|

Легкое внедрение |

+ |

- |

— |

|

Не требует доп. обучения |

+ |

- |

+ |

|

Процент соответствия требованиям |

62% |

62% |

92% |

|

Стоимость |

4 000 000 |

1 500 000 |

0 |

После внесения в таблицу «+» (система соответствует требованию) и «-» (система не соответствует требованию) с использованием предположения о примерно равной важности всех требований к системе для каждого из существующих технических решений были определены проценты соответствия. На основании этого были сделаны следующие выводы.

Решение «Расширить функционал учета инвестиционных продуктов банка в системе Service Desk» на 62% соответствует заданным требованиям (8 из 13 соответствий). Как говорилось ранее, стоимость внедрения подобной системы составляет около 4 млн рублей, которая по сравнению с другими предложенными системами является очень высокой.

Решение «Внедрить систему управления задачами для всех сотрудников Компании (Task Management)» также, как и первое, соответствует заданным требованиям на 62% (8 из 13 соответствий), но стоимость внедрения данной системы значительно меньше и составляет 1,5 млн рублей. Стоить отметить, что данная система является самой сложной как в плане внедрения, так и в восприятии ее сотрудниками банка.

Решение «Разработка нового функционала в уже имеющейся информационной системе (Администраторской панели)» соответствует заданным требованиям на 92% (12 из 13), что является самым лучшим результатом. Внедрение данной системы не требует дополнительных затрат, так как сама система подразумевает под собой лишь разработку дополнительного функционала, а не покупку лицензий, программ и т.д.

Таким образом, в целях совершенствования инвестиционной деятельности АО «Газпромбанк» рекомендуется начать работу по разработке нового функционала в уже имеющейся информационной системе (Администраторская панель).

Далее проведем оценку расходов и предполагаемых доходов от реализации мероприятия «семинар по инвестиционным продуктам банка». В проведении мероприятия будут задействованы следующие сотрудники: менеджер по продажам (для телефонных звонков клиентам), маркетолог (для подготовки помещения), финансист банка, менеджер по работе с клиентами (таблица 7).

Таблица 7

Оценка затрат на заработную плату необходимых сотрудников по мероприятию «семинар по инвестиционным продуктам банка»[28]

|

№ п/п |

Наименование должности |

Количество человек |

Оплата труда, руб./час |

Трудозатраты, час./чел. |

Итого расходы на заработную плату, руб. |

|

1 |

Менеджер по продажам |

1 |

300 |

16 |

4800 |

|

2 |

Маркетолог |

1 |

300 |

24 |

7200 |

|

3 |

Финансист |

1 |

400 |

8 |

3200 |

|

4 |

Менеджер по работе с клиентами |

1 |

300 |

8 |

2400 |

|

Итого расходов на заработную плату сотрудников |

4 |

17600 |

|||

Для набора группы желающих потребуется обзвонить значительное количество клиентов банка. Соответственно, предполагаемое время для обзвона клиентов менеджером по продажам составит не менее 16 часов (2 рабочих дней). Основная задача менеджера по продажам – привлечь к участию в мероприятии состоятельных и достаточных обеспеченных клиентов. На подготовку помещения маркетологу потребуется 3 дня. Финансист и менеджер по работе с клиентами будут задействованы при подготовке и проведении мероприятия – общее время — 8 часов.

В этом мероприятии также нельзя не учесть мотивационную компоненту. Оценка фонда оплаты труда сотрудников с учетом доплат представлена в таблице 8.

Таблица 8

Оценка фонда оплаты труда задействованных при подготовке и проведении семинара для клиентов сотрудников[29]

|

Профессия (должность) |

Количество штатных единиц |

Оклад (тарифная ставка), руб. |

Надбавка, руб. |

Фонд заработной платы, руб. |

||

|

За креативность |

За интенсивность работы |

За выполнение нестандартной работы |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Менеджер по продажам |

1 |

4 800 |

15% |

5% |

10% |

6 240 |

|

Маркетолог |

1 |

7 200 |

15% |

5% |

10% |

9 360 |

|

Финансист |

1 |

3 200 |

5% |

10% |

3 680 |

|

|

Менеджер по работе с клиентами |

1 |

2 400 |

5% |

10% |

2 760 |

|

|

Итого по листу |

4 |

17 600 |

22 040 |

|||

Фонд оплаты труда при реализации мероприятия планируется в размере 22 040 руб.

Социальные отчисления, соответственно, составят:

22 040 * 0,3 = 6 612 руб.

Общие затраты на оплату труда по одному семинару:

22 040 + 6612 = 28 652 руб.

Оценка материальных затрат по проекту сведена в таблице 9.

Таблица 9

Оценка материальных затрат по мероприятию «семинар по инвестиционным продуктам банка»[30]

|

№ п/п |

Наименование материального ресурса |

Количество |

Стоимость, руб./ед. |

Итого расходы, руб. |

|

1 |

Краткие пособия для участников семинара |

15 |

300 |

4500 |

|

2 |

Буклеты для участников семинара |

15 |

200 |

3000 |

|

3 |

Воздушные шарики с логотипом |

10 |

30 |

300 |

|

4 |

Печенье, кг. |

3 |

200 |

600 |

|

5 |

Чай в пакетиках |

1 |

100 |

100 |

|

Итого: |

8 500 |

|||

Материальные расходы по проведению семинара для клиентов оцениваются в 8 500 руб.

Сводные расходы на реализацию мероприятия составят:

28 652 + 8 500 = 37 152 руб.

Реализация предложенного мероприятия предполагает, прежде всего, привлечение средств клиентов инвестиционных продуктов. Доход от привлечения клиентов оценивается, исходя из того, что вырученные средства будут приносить, в среднем, 40% доходов от инвестиций, из которых 10% будут отчисляться банку (по оценке финансового отдела банка). Предположим, что из группы участников (10-15 человек) 5 клиентов решат вложить средства в предлагаемые инвестиционные продукты АО «Газпромбанк» на срок не менее года. Средняя сумма вложений – 1000 тыс. руб. Тогда, исходя из изложенных параметров, определяется доход банка от реализации мероприятия:

1 000 * 5 * 0,1 = 500 тыс. руб.

Как результат проведения одного семинара.

Проведение 10 семинаров ежегодно позволит получить дополнительный доход от инвестиционной деятельности в размере 5 000 тыс. руб.

АО «Газпромбанк» планирует совершенствовать инвестиционно-банковские услуги, в том числе активно действовать в интересах ключевых корпоративных клиентов на российском рынке долгового капитала и стремится сохранить лидирующие позиции среди организаторов сделок в условиях усилившейся конкуренции.

Заключение

Инвестиционную деятельность банков в микроэкономическом аспекте — с точки зрения банка как экономического субъекта — можно рассматривать как деятельность, в процессе которой банк выступает в качестве инвестора, вкладывая свои ресурсы на определенный срок в создание или приобретение реальных активов и покупку финансовых активов с целью извлечения прямых и косвенных доходов.

На рынке инвестиций банки играют решающую роль и выполняют две ключевые функции: обеспечивают переток капитала между различными участниками инвестиционного рынка (функция посредников); принимают участие в инвестиционном процессе в качестве инвесторов (функция инвестора).

Все операции коммерческих банков с ценными бумагами объединены в работе следующим способом: активные, пассивные; инвестиционные, торговые; депозитарные; доверительные; гарантийные.

Все факторы, оказывающие влияние на инвестиционную деятельность банка, находятся в тесном взаимодействии друг с другом. Изменение одного фактора влияет на изменение другого, что в свою очередь приводит к положительному или негативному отклонению объема получаемой прибыли.

По состоянию на 1 января 2020 года АО «Газпромбанк» входит в тройку крупнейших банков Российской Федерации по величине активов и капитала.

В современной ситуации перед политикой развития АО «Газпромбанк» ставятся задачи привлечения клиентов потребительского и корпоративного кредитования, клиентов депозитных операций банка с минимальными объемами временных затрат на взаимодействие; повышения качества обслуживания клиентов через соответствие потребности в быстром и результативном принятии решений по оказанию банковских услуг.

Приоритетными направлениями инвестиционной деятельности банка являются:

- инвестиционная деятельность в интересах клиентов: финансирование инвестиций в ценные бумаги, долговое, синдицированное финансирование, операции на валютном рынке, организация IPO и андеррайтинг, корпоративное финансирование, проектное и структурное финансирование, прямые инвестиции;

- инвестиции в социальную инфраструктуру — участие в ГЧП-проектах;

- портфельное инвестирование.

- прямое инвестирование.

Анализ показал, что текущая инвестиционная деятельность АО «Газпромбанк» характеризуется наличием нескольких основных проблем: недостаток автоматизации инвестиционной деятельности банка, необходимость регулярных и значительных вложений в дочерние и зависимые общества, сокращение вложений в ценные бумаги категории «имеющиеся в наличии для продажи», значительное влияние внешних факторов на развитие инвестиционной деятельности банка, большие собственные затраты банка. Решение проблем инвестиционной деятельности является стратегическим приоритетом банка на 2020-2022 годы.

Общая сумма инвестиций банка в дочерние и зависимые организации в 2019 году составила 160 708 млн. руб.

Основные объемы вложений были проведены в отношении АО «Газпром-Медиа Холдинг» (37 374 млн руб. или 23,26%). Существенные вложения банк осуществил в ООО «Эльгауголь», ООО «Эльга-дорога» (34 299 млн руб. или 21,34%), ООО «Статус» (15 354 млн руб. или 9,55%).

В целях управления рисками инвестиционной деятельности банк разделяет вложения в ценные бумаги по категориям качества. Основная доля в инвестиционном портфеле всегда приходится на I категорию качества.

В инвестиционной политике АО «Газпромбанк» ориентируется на принципы:

- информационной открытости — необходимо информировать клиентов по предлагаемых инвестиционных услугах. В данном случае рекомендуется проводить семинары для клиентов инвестиционных продуктов банка;

- системности — инвестиционная деятельность банка должна быть систематизирована и оптимизирована по видам и категориям вложений. Рекомендуется продолжать проводить действующую эффективную политику, направленную на повышение сальдо денежного потока от инвестиционных операций;

- контроля — требуется постоянный контроль инвестиционных проектов и проводимых операций, для чего рекомендуется автоматизировать оценку, учет и анализ инвестиционной деятельности банка.

Для инвестиционной деятельности банка свойственны следующие виды рисков: страновой, правовой, рыночный, стратегический, репутационный, системный, операционный, технологический, риск ликвидности.

Предложена методика оценки инвестиционных вложений банка, ориентированная на портфельное инвестирование как основное направление инвестиционной деятельности организации. В рамках расширения инвестиционной деятельности на внутреннем рынке для целей минимизации валютного и странового рисков рекомендовано проведение «семинара по инвестиционным продуктам банка».

Экономическая оценка показала, что проведение 10 «семинаров по инвестиционным продуктам банка» ежегодно позволит получить дополнительный доход от инвестиционной деятельности в размере 5 000 тыс. руб. Расходы службы экономической безопасности АО «Газпромбанк» составят 8 411 тыс. руб. При этом снижение инвестиционных рисков позволит увеличить доходы от операций на 10-30%.

Список использованной литературы

- Акимов С.С. Разработка модели инвестиционного портфеля // Интеллект. Инновации. Инвестиции. - 2016. - № 5. - С. 6-8.

- Арис Е.Т. Финансовые риски, их сущность и классификация // Молодой ученый. - 2017. - № 31. - С. 24-27.

- Афанасьева О.Н. Методика определения устойчивости банковской системы // Банковское дело. - 2016. - № 1. - С. 11-17.

- Банковские операции: учебник для бакалавров / Н.Н. Мартыненко, О.М. Маркова, О.С. Рудакова и др. - 2-е изд.; перераб. и доп. - М. : Юрайт, 2015. - 612 с.

- Банковское дело : учебник / под ред. Е. Ф. Жукова, Н. Д. Эриашвили. - 3-е изд., перераб. и доп. - М.: Юнити-Дана, 2015. - 654 с.

- Безруков Б.А. Методические основы оценки эффективности инвестиционных стратегий / Б.А. Безруков, В.А. Забудьков // Актуальные направления научных исследований XXI века: теория и практика. - 2017. - Т. 5, № 3 (29). - С. 137-142.

- Блау С.Л. Инвестиционный анализ: Учебник для бакалавров / С.Л. Блау. - М.: ИТК Дашков и К, 2016. - 256 c.

- Борщ Л.М. Применение институциональных инструментов при формировании инвестиционного портфеля ценных бумаг / Л.М. Борщов, А. Шинкаренко // Тавр. науч. обозреватель. - 2016. - № 9(14). - С. 50-57

- Бословяк С.В. Инвестиционная привлекательность в контексте гармонизации финансовых интересов инвестора и предприятия-реципиента // Современные технологии управления, 2015. - № 7(55). - С. 37-42.

- Бузаева О.А. Управление инвестиционной деятельностью коммерческих банков: основные направления // Научно-методический электронный журнал «Концепт». - 2017. - Т. 18. - С. 1-7.

- Бычков А.А., Подлинных Д.А. Банковский сектор России под влиянием кризиса 2014-2015 годов // Молодой ученый. - 2015. - № 10. - С. 548-551.

- Ведение расчетных операций : учебник / коллектив авторов ; под ред. О.И. Лаврушина. - М. : КНОРУС, 2017. - 246 с.

- Глазьев С.Ю. О неотложных мерах по укреплению экономической безопасности России и выводу российской экономики на траекторию опережающего развития. Доклад. - М.: Научный совет РАН, Институт экономических стратегий, 2015. - 60 с.

- Дасковский В. Объем, направления и структура инвестиций / В. Дасковский, В. Киселев // Экономист. - 2016. - № 5. - С. 56-68.

- Дмитренко Ю.Ю., Козловская А.И., Кукулер В.С., Трохимчук А.В. Анализ финансовой деятельности банковских организаций на примере банков Росбанк, АК БАРС, Связь-Банк, Тинькофф банк // Научно-методический электронный журнал «Концепт». - 2016. - Т. 34. - С. 37-45.

- Илкин Н.С. Эффективность деятельности коммерческих банков // Научно-методический электронный журнал «Концепт». - 2016. - Т. 34. - С. 122-126.

- Лосева Н.С. Формирование инвестиционного портфеля / Н.С. Лосева, Е.В. Титова // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. - 2016. - № 5. - С. 88-91.

- Львова Н.А. Концепция финансовых парадоксов: предпосылки становления и траектории развития / Н.А. Львова, Н.В. Покровская, Н.С. Воронова // ЭКО. - 2017. - № 6. - С. 164-177.

- Любовцева Е.Г. Индивидуальные инвестиционные счета как инструмент инвестирования / Е.Г. Любовцева, М.Ю. Митрофанова, Э.Н. Рябинина. // Актуальные проблемы экономической теории и региональной экономики. - 2015. - № 1(17). - С. 127-132.

- Финансы и кредит : учебник / коллектив авторов ; под ред. Н.Г. Кузнецова, К.В. Кочмола, Е.Н. Алифановой. - М. : КНОРУС, 2016. - 432 с.

- Финансы, деньги, кредит, банки : учебник / коллектив авторов ; под ред. Т.М. Ковалевой. - М. : КНОРУС, 2017. - 250 с.

Приложение 1

Финансовая отчетность АО «Газпромбанк»

Бухгалтерский баланс

тыс. руб.

|

Номер строки |

Наименование статьи |

2017 |

2018 |

2019 |

|

I. Активы |

||||

|

1 |

Денежные средства |

167992990 |

122325345 |

66627458 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

85225125 |

49427549 |

117209152 |

|

2.1 |

Обязательные резервы |

32346768 |

23979577 |

31379103 |

|

3 |

Средства в кредитных организациях |

87733268 |

75667483 |

69466575 |

|

4 |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

159642750 |

180496440 |

189024891 |

|

5 |

Чистая ссудная задолженность |

3574235335 |

3727655251 |

3618076747 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

257828940 |

278824413 |

251871466 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

142176034 |

172738201 |

207770568 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

204247603 |

377896459 |

311028426 |

|

8 |

Требование по текущему налогу на прибыль |

3231412 |

12042 |

12105 |

|

9 |

Отложенный налоговый актив |

18882757 |

42597327 |

22029846 |

|

10 |

Основные средства, нематериальные активы и материальные запасы |

24286628 |

26044943 |

24449495 |

|

Долгосрочные активы, предназначенные для продажи |

362448 |

0 |

0 |

|

|

11 |

Прочие активы |

52216715 |

71802782 |

78765713 |

|

12 |

Всего активов |

4635523523 |

4952750034 |

4748924322 |

|

II. Пассивы |

||||

|

13 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

321552118 |

120497164 |

95198044 |

|

14 |

Средства кредитных организаций |

268223379 |

339118879 |

295638808 |

|

15 |

Средства клиентов, не являющихся кредитными организациями |

3362129469 |

3813362474 |

3702603079 |

|

15.1 |

Вклады физических лиц |

469740911 |

631134225 |

646659187 |

|

16 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

39625176 |

16930774 |

14905180 |

|

17 |

Выпущенные долговые обязательства |

229736389 |

125686626 |

109646225 |

|

18 |

Обязательство по текущему налогу на прибыль |

1306488 |

0 |

235194 |

|

19 |

Отложенное налоговое обязательство |

7349306 |

13087087 |

0 |

|

20 |

Прочие обязательства |

60946038 |

95235410 |

70984862 |

|

21 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

10297332 |

16460714 |

16897906 |

|

22 |

Всего обязательств |

4301165695 |

4540379128 |

4306109298 |

|

III. Источники собственных средств |

||||

|

23 |

Средства акционеров (участников) |

64486277 |

190234277 |

190234277 |

|

24 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

0 |

|

25 |

Эмиссионный доход |

114045734 |

114045734 |

114045734 |

|

26 |

Резервный фонд |

3679842 |

4564980 |

4564980 |

|

27 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

768956 |

-890959 |

-261514 |

|

28 |

Переоценка основных средств |

2401 |

2361 |

2357 |

|

29 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

133671858 |

150476336 |

87568455 |

|

30 |

Неиспользованная прибыль (убыток) за отчетный период |

17702760 |

-46061823 |

46660735 |

|

31 |

Всего источников собственных средств |

334357828 |

412370906 |

442815024 |

|

IV. Внебалансовые обязательства |

||||

|

32 |

Безотзывные обязательства кредитной организации |

2458162770 |

2620390822 |

2943325414 |

|

33 |

Выданные кредитной организацией гарантии и поручительства |

641133525 |

411864449 |

418585317 |

|

34 |

Условные обязательства некредитного характера |

1257297 |

3544484 |

1217597 |

Отчет о финансовых результатах

тыс. руб.

|

Номер строки |

Наименование статьи |

2017 |

2018 |

2019 |

|

1 |

Процентные доходы, всего, в том числе: |

277883998 |

381001125 |

397533842 |

|

1.1 |

От размещения средств в кредитных организациях |

8347049 |

9250439 |

10608774 |

|

1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организациями |

238367480 |

330495103 |

342908801 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

0 |

|

1.4 |

От вложения в ценные бумаги |

31169469 |

41255583 |

44016267 |

|

2 |

Процентные расходы, всего, в том числе: |

180717470 |

279392978 |

264673330 |

|

2.1 |

По привлеченным средствам кредитных организаций |

30560175 |

35395270 |

24019348 |

|

2.2 |

По привлеченным средствам клиентов, не являющихся кредитными организациями |

135898930 |

231163606 |

229174943 |

|

2.3 |

По выпущенным долговым обязательствам |

14258365 |

12834102 |

11479039 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

97166528 |

101608147 |

132860512 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-51732114 |

-171652201 |

-23486097 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

859369 |

-7784381 |

-8835847 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

45434414 |

-70044054 |

109374415 |

|

6 |

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-12190132 |

18342566 |

-9020044 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-2078936 |

-1416144 |

-1198656 |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

0 |

|

9 |

Чистые доходы от операций с иностранной валютой |

18591390 |

13116636 |

-13078557 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

-8498424 |

11323023 |

10068619 |

|

11 |

Доходы от участия в капитале других юридических лиц |

22901402 |

21950571 |

18066539 |

|

12 |

Комиссионные доходы |

18113990 |

22392569 |

21665214 |

|

13 |

Комиссионные расходы |

7593939 |

8029198 |

9923672 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-6568178 |

-12507029 |

-6663955 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

-391170 |

361443 |

43376 |

|

16 |

Изменение резерва по прочим потерям |

-4249695 |

2127468 |

-1067484 |

|

17 |

Прочие операционные доходы |

2247689 |

1824413 |

4610944 |

|

18 |

Чистые доходы (расходы) |

65718411 |

-557736 |

121615197 |

|

19 |

Операционные расходы |

54735420 |

57304864 |

61143637 |

|

20 |

Прибыль (убыток) до налогообложения |

10982991 |

-57862600 |

60471560 |

|

21 |

Возмещение (расход) по налогам |

-6719769 |

-11800777 |

-13810825 |

|

22 |

Прибыль (убыток) после налогообложения |

17702760 |

-46061823 |

46660735 |

|

23 |

Выплаты из прибыли после налогообложения, всего, в том числе: |

0 |

0 |

0 |

|

23.1 |

Распределение между акционерами (участниками) в виде дивидендов |

0 |

0 |

0 |

|

23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

0 |

|

24 |

Неиспользованная прибыль (убыток) за отчетный период |

17702760 |

-46061823 |

46660735 |

Отчет о движении денежных средств

тыс. руб.

|

Номер строки |

Наименование статей |

2017 |

2018 |

2019 |

|

1 |

Чистые денежные средства, полученные от (использованные в) операционной деятельности |

|||

|

1.1 |

Денежные средства, полученные от (использованные в) операционной деятельности до изменений в операционных активах и обязательствах, всего, в том числе: |

60991540 |

52652411 |

4446363 |

|

1.1.1 |

проценты полученные |

278339252 |

338731070 |

359677435 |

|

1.1.2 |

проценты уплаченные |

169550093 |

246446227 |

289044932 |

|

1.1.3 |

комиссии полученные |

17224477 |

21867361 |

23195816 |

|

1.1.4 |

комиссии уплаченные |

7752651 |

8030932 |

9924172 |

|

1.1.5 |

доходы за вычетом расходов по операциям с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток, имеющимися в наличии для продажи |

-16066575 |

-15096799 |

-12160362 |

|

1.1.6 |

доходы за вычетом расходов по операциям с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

0 |

|

1.1.7 |

доходы за вычетом расходов по операциям с иностранной валютой |

18591390 |

13116636 |

-13078557 |

|

1.1.8 |

прочие операционные доходы |

1376702 |

2373959 |

6269112 |

|

1.1.9 |

операционные расходы |

51503705 |

50221974 |

54128975 |

|

1.1.10 |

расход (возмещение) по налогам |

9667257 |

3640683 |

6359002 |

|

1.2 |

Прирост (снижение) чистых денежных средств от операционных активов и обязательств, всего, в том числе: |

-141161015 |

-170776810 |

-20433532 |

|

1.2.1 |

чистый прирост (снижение) по обязательным резервам на счетах в Банке России |

-6420908 |

8367191 |

-7388526 |

|

1.2.2 |

чистый прирост (снижение) по вложениям в ценные бумаги, оцениваемым по справедливой стоимости через прибыль или убыток |

62985016 |

10731040 |

-21863599 |

|

1.2.3 |

чистый прирост (снижение) по ссудной задолженности |

-249398266 |

141153077 |

-126900152 |

|

1.2.4 |

чистый прирост (снижение) по прочим активам |

7622559 |

6992041 |

-9602751 |

|

1.2.5 |

чистый прирост (снижение) по кредитам, депозитам и прочим средствам Банка России |

121049484 |

-217943813 |

-25299120 |

|

1.2.6 |

чистый прирост (снижение) по средствам других кредитных организаций |

-86287305 |

761191 |

13965160 |

|

1.2.7 |

чистый прирост (снижение) по средствам клиентов, не являющихся кредитными организациями |

78870335 |

-13429145 |

166542327 |

|

1.2.8 |

чистый прирост (снижение) по финансовым обязательствам, оцениваемым по справедливой стоимости через прибыль или убыток |

0 |

5751280 |

1284049 |

|

1.2.9 |

чистый прирост (снижение) по выпущенным долговым обязательствам |

-51744568 |

-109719916 |

-14479499 |

|

1.2.10 |

чистый прирост (снижение) по прочим обязательствам |

-17837362 |

-3439756 |

3319579 |

|

1.3 |

Итого по разделу 1 (ст. 1.1 + ст. 1.2) |

-80169475 |

-118124399 |

-15987169 |

|

2 |

Чистые денежные средства, полученные от (использованные в) инвестиционной деятельности |

|||

|

2.1 |

Приобретение ценных бумаг и других финансовых активов, относящихся к категории «имеющиеся в наличии для продажи» |

-200986037 |

-110914501 |

-71891770 |

|

2.2 |

Выручка от реализации и погашения ценных бумаг и других финансовых активов, относящихся к категории «имеющиеся в наличии для продажи» |

286388379 |

91715308 |

88560895 |

|

2.3 |

Приобретение ценных бумаг, относящихся к категории «удерживаемые до погашения» |

-40106435 |

-61183185 |

-62227355 |

|

2.4 |

Выручка от погашения ценных бумаг, относящихся к категории «удерживаемые до погашения» |

730541 |

53092641 |

99066920 |

|

2.5 |

Приобретение основных средств, нематериальных активов и материальных запасов |

-3695025 |

-4542066 |

-2767487 |

|

2.6 |

Выручка от реализации основных средств, нематериальных активов и материальных запасов |

19642 |

54418 |

12628 |

|

2.7 |

Дивиденды полученные |

22995810 |

18660716 |

10641401 |

|

2.8 |

Итого по разделу 2 (сумма строк с 2.1 по 2.7) |

65346875 |

-13116669 |

61395232 |

|

3 |

Чистые денежные средства, полученные от (использованные в) финансовой деятельности |

|||

|

3.1 |

Взносы акционеров (участников) в уставный капитал |

39954000 |

0 |

0 |

|

3.2 |

Приобретение собственных акций (долей), выкупленных у акционеров (участников) |

0 |

0 |

0 |

|

3.3 |

Продажа собственных акций (долей), выкупленных у акционеров (участников) |

0 |

0 |

0 |

|

3.4 |

Выплаченные дивиденды |

-6623715 |

-13185 |

-16846062 |

|

3.5 |

Итого по разделу 3 (сумма строк с 3.1 по 3.4) |

33330285 |

-13185 |

-16846062 |

|

4 |

Влияние изменений официальных курсов иностранных валют по отношению к рублю, установленных Банком России, на денежные средства и их эквиваленты |

64764448 |

45985680 |

-29969981 |

|

5 |

Прирост (использование) денежных средств и их эквивалентов |

83272133 |

-85268573 |

-1407980 |

|

5.1 |

Денежные средства и их эквиваленты на начало отчетного периода |

225302101 |

308574234 |

223305661 |

|

5.2 |

Денежные средства и их эквиваленты на конец отчетного периода |

308574234 |

223305661 |

221897681 |

-

Федеральный закон от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (ред. от 26.07.2017) // СПС «КонсультантПлюс» ↑

-