Проектирование реализации операций бизнес-процесса «Разработка бюджетов»

Содержание:

Введение

Актуальность темы обусловлена тем, что с развитием функциональных возможностей информационных технологий компьютеры активно применяются в различных сферах человеческой деятельности.

В современном обществе, которое функционирует в жестких рыночных условиях, каждая организация стремиться усовершенствовать производство, прогнозирование, анализ хозяйственной деятельности, минимизировать затраты времени, материальных, трудовых ресурсов и упростить процесс управления производством. Эти задачи можно решить с использованием автоматизированных информационных систем.

Целью данного курсового проекта является проектирование информационной системы для реализации операций бизнес-процесса «Разработка бюджетов».

Задачи работы:

Объект исследования – бизнес-процессы предприятия.

Предмет исследования – проектирование ИС для реализации бизнес-процесса.

1 глава. Аналитическая часть

1.1. Выбор комплекса задач автоматизации

Курсовая работа посвящена совершенствованию внутрихолдингового процесса бюджетирования для Управляющей Компании «Статус».

Актуальность работы обусловлена следующим.

Проект разработан в целях оптимизации и повышения эффективности управления движением денежных средств рассматриваемой компании.

Под внутрихолдинговым процессом бюджетирования (далее - ВПБ) в работе понимается система контроля и управления движением денежных средств в Группе компаний УК «Статус».

Ключевой задачей настоящей работы является описание подходов к управлению движением денежных средств, для последующей разработки методической, нормативной и технологической базы функционирования ВПБ.

В основе работы лежит идеология совершенствования процесса бюджетирования в Группе компаний и внедрение современных инструментов управления денежными потоками с применением средств автоматизации, таких как Microsoft Office Access.

Основные термины и определения, применяемые далее в курсовой работе:

- УК «Статус» (далее также «Компания») – Управляющая Компания «Статус».

- Холдинг (также Группа компаний) - объединение юридических лиц, включающее Управляющую компания (УК «Статус») и контролируемые ей коммерческие организации.

- Бизнес-единица – предприятие/дивизион Холдинга, в котором сосредоточены основные производственные активы.

- Финансовая политика - совокупность мероприятий, выполняемых Холдингом, по аккумуляции финансовых ресурсов, их распределению и использованию для осуществления своей деятельности в целях построения эффективной системы управления финансовыми ресурсами и денежными потоками, направленной на достижение стратегических и тактических целей его деятельности.

- Управление денежными потоками (кэш-менеджмент) является частью политики управления оборотными активами Холдинга и представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств и организацией их оборота, направленных на обеспечение финансового равновесия предприятия и его устойчивого роста.

- Прозрачность денежных потоков – принцип организации денежного оборота между бизнес-единицами в Холдинге, который позволяет определить основные источники поступлений денежных средств и направления их расходования, сопоставлять притоки и оттоки денежных средств в разрезе отдельных видов деятельности и оптимизировать распределение сформированного объема денежных ресурсов предприятия по видам деятельности и направлениям использования.

- «Кассовый разрыв» - нехватка оборотных средств на покрытие текущих обязательств.

- Реинжиниринг бизнес-процессов — это создание совершенно новых и более эффективных бизнес-процессов без учета того, что было раньше.

- Бизнес-процесс— это поток работы, переходящий от одного человека к другому, а для больших процессов, вероятно, от одного отдела к другому. Процессы можно описать на разных уровнях, но они всегда имеют начало, определенное количество шагов посередине и четко очерченный конец.

1.2. Характеристика существующих бизнес – процессов

На момент инициирования процесса автоматизации бюджетного процесса Компания переходит от последовательных бюджетов к скользящим бюджетам:

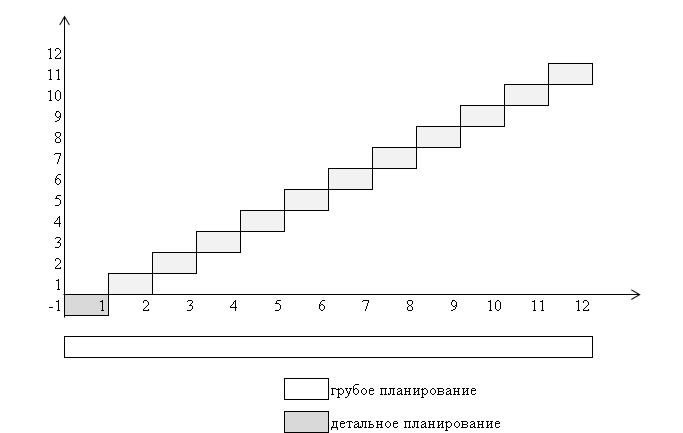

- Последовательные бюджеты – это бюджеты, в которых бюджетные периоды следуют одни за другими. Краткосрочные планы детализируют долгосрочные. При последовательном бюджетировании горизонт планирования всегда равен интервалу планирования (бюджет на месяц утверждался один раз в месяц перед началом каждого календарного месяца). Такая форма бюджетирования использовалась потому что, данная система была более привычна и понятна менеджерам, также такая система была менее трудоемкой. Из очевидных минусов следует отметить, что в конце отчетного периода у компании был утвержденный бюджет на один «шаг» (рис. 1).

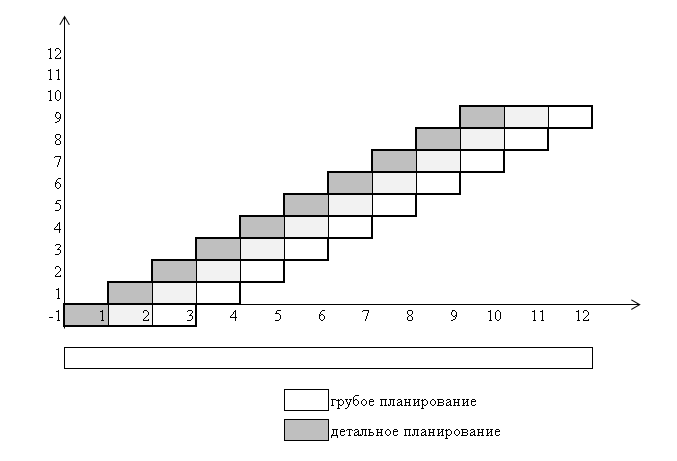

- Скользящий бюджет – это бюджет, в котором бюджетные периоды перекрывают друг друга и бюджет детализируется по мере приближения отчетного периода. Горизонт планирования в скользящем бюджете превышает интервал планирования (было решено утверждать ежемесячно бюджет на предстоящий квартал). Несмотря на большую трудоемкость при составлении бюджета были очевидны следующие плюсы: у компании всегда появлялся бюджет, утвержденный на несколько «шагов» вперед, а также за счет нескольких итераций достигалась большая точность планирования (рис. 2).

Рисунок 1. Последовательный бюджет

Рисунок 2. Скользящий бюджет

1.3. Характеристика документооборота, возникающего при решении задачи

Создание АСУ внутрихолдингового процесса бюджетирования (ВПБ) направлено на комплексное и централизованное управление денежными средствами Группы компаний «Статус» и предоставление высшему менеджменту оперативной информации.

Внутрихолдинговый процесс бюджетирования – это:

- Централизованный подход к процессам управления денежными средствами холдинга;

- Основополагающий стандарт бюджетного управления группы компаний УК «Статус», включающий, как уже разработанные методики, регламенты и прочие локальные стандарты, так и документы, которые необходимо разработать в рамках описанных подходов;

- Целевая архитектура финансового управления холдинга;

- Функциональные требования к АСУ, относящиеся к управлению денежными средствами.

Цели внутрихолдингового процесса бюджетирования:

- Повышение эффективности планирования поступлений и выплат в Холдинге;

- Решение проблемы кассовых разрывов;

- Уменьшение потребности в дополнительном финансировании за счет повышения эффективности управления денежными средствами внутри Холдинга;

- Минимизация финансовых рисков, связанных с осуществлением финансово-хозяйственной деятельности предприятий холдинга;

- Повышение прозрачности процесса бюджетирования.

В настоящий момент, в компании приняты часть регламентирующих документов по указанным вопросам.

Доработаны или созданы заново следующие документы:

- Положение о финансовом отделе;

- Положение о закрытии отчетного периода;

- Положение о работе с наличными денежными средствами;

- Регламент формирования и контроля исполнения бюджетов холдинга;

- Регламент формирования и контроля исполнения консолидированных бюджетов холдинга;

- Единые формы управленческого кассового плана;

- Единые формы консолидированного управленческого кассового плана.

Появление данных документов имеет локальный характер управления и не связано единой системой.

Целевым направлением совершенствования процесса бюджетирования является повышение прозрачности финансового управления и его эффективности, вследствие дальнейшей стандартизации процессов, связанных с совершенствованием ВПБ и внедрением АСУ ВПБ.

1.4. Обоснование проектных решений по информационному обеспечению

Данная компания имеет дивизиональную структуру, то есть объединение квазиавтономных подразделений под властью центральной администрации. Отделения организованы как вспомогательные компании, а центральная организация является головным офисом. Разделение оперативных функций делает подразделения взаимно независимыми, каждое из них может действовать как автономная единица, без координации своих действий с другими (таблица 1).

Образование отделений происходит в соответствии с характером рынков, которые стремится обслуживать компания. Отделения наделены функциями оперативного контроля, необходимыми для обслуживания данного рынка.

Для того чтобы использовать преимущества централизации ресурсов, необходима координация. Она может осуществляться путем становления контроля за исполнением, другими словами, главный координационный механизм состоит в стандартизации отчетности.

Таблица 1 Классификация бизнес-единиц УК «Статус» по направлениям деятельности

|

Направление бизнеса |

Наименование бизнес-единицы |

Проект, направление бизнес-единицы |

Комментарии |

|

1 |

2 |

3 |

4 |

|

Банковские услуги |

ООО «Агро-Союз Банк» |

Филиал «Московский» |

Финансовый результат от оказания банковских услуг |

|

Управление проектами |

Департамент развития УК "Статус" |

Проект "Петровский лес |

Финансовый результат от продажи готовых объектов недвижимости |

|

Проект "Novel Towel", Кипр |

Инвестиции в строительство офисного здания, с последующей сдачей помещений в аренду |

||

|

Проект "Недвижимость Болгарии" |

Инвестиции в строительство объекта недвижимости на Кипре, с последующей продажей |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

Управление проектами |

Проект "Земельные участки Калужской области" |

Финансовый результат от продажи объектов недвижимости (квартиры и апартаменты) |

|

|

Проект "Карьер ПГС" |

Затраты на текущее содержание и обслуживание карьера с целью продажи |

||

|

Агентство недвижимости "Новая жизнь" |

Проект "Маросейка" |

Финансовый результат от сдачи собственного помещения в аренду |

|

|

Проект "Кржижановского" |

Финансовый результат от сдачи собственного помещения в аренду |

||

|

Проект "Уланский" |

Финансовый результат от сдачи собственного помещения в аренду |

||

|

Проект "Староконюшенный" |

Финансовый результат от сдачи собственного помещения в аренду |

||

|

Проект "Аренда квартир в Митино" |

Финансовый результат от посреднических услуг сопровождения сделок по аренде квартир в мкр.Митино |

||

|

Управление медиа группой |

Телеканал Страна |

Бизнес единица "Страна" (ВГТРК) |

Финансовый результат от реализации эфирного времени |

|

Телеканал Моя планета |

Проект "Моя планета" |

Инвестиционные затраты в рамках проекта с ВГТРК |

|

|

Рекламное агенство "Terra Group" |

Бизнес единица "Terra Group" |

Финансовый результат от рекламных услуг |

|

|

Юридические услуги |

Агенство юридических услуг "Правовой консультант" |

Бизнес единица "Юридические услуги" |

Финансовый результат от оказания юридических услуг |

|

Услуги ломбарда |

Агенство кредитования частных лиц |

Услуги микрокредитования |

Финансовый результат от услуг микрокредитования населения под залог автомобиля |

Существующая финансовая структурам (рис. 3) не имела четко формализованных правил и процедур бюджетирования. Финансовые специалисты бизнес-единиц не были функционально подчинены финансовому директору УК «Статус».

Рисунок 3. Финансовая структура УК «Статус» (AS IS)

Рисунок 3. Финансовая структура УК «Статус» (AS IS)

Отчетность предоставлялась в произвольном формате, сроки предоставления не выдерживались. Сотрудник финансового отдела УК «Статус» был вынужден собирать отчетность вручную из множества не стандартизованных форм, что отнимало большое количество времени, порождало конфликты между сотрудниками и существенно снижало эффективность процесса бюджетирования.

Последующая консолидация данных и составление управленческой отчетности проводились с существенной задержкой. Также возникали ситуации, когда топ менеджмент компании был ограничен в принятии оперативных и своевременных решений, так как не располагали всей необходимой информацией в «трех измерениях»: что было (для анализа и корректировки), что есть (для текущего управления), что будет (для эффективного планирования). В результате, управление денежными средствами сводилось к «аварийному» менеджменту, что нередко приводило к кассовым разрывам и неэффективному использованию денежных средств.

Фактически, обязанности финансовых специалистов бизнес-единиц сводись только к участию в процессе бюджетирования:

- планирование движения денежных средств на предстоящий период,

- регистрация фактов движения денежных средств внутри текущего периода,

- предоставление отчетности за прошедший период.

То есть все бизнес-единицы были центрами финансового учета (ЦФУ) и не несли никакой ответственности за предоставляемые данные.

1.5. Обоснование проектных решений по программному обеспечению

Началу любой автоматизации, как правило, предшествует процедура разработки и утверждения целого ряда специализированных документов:

- Документ об образе и границах системы;

- Бизнес-требования к системе;

- Техническое задание;

- Прочая техническая документация.

Детальное рассмотрение указанных документов вынесено за рамки данной Работы. Следует рассмотреть, в целом, функционал реализуемой системы и требования к системе в части учета, обработки и хранения данных.

Функционал реализуемой системы должен предоставить следующие возможности:

- оперативно регистрировать в системе факты движения денежных средств и предоставлять возможность разнесения данных о движении денежных средств по управленческим статьям;

- формировать первичные реестры учета;

- формировать детализированную информацию;

- представлять итоговую информацию в накопительных реестрах;

- представлять информацию в накопительных регистрах с фиксированной периодизацией;

- представлять информацию в накопительных регистрах с произвольной периодизацией;

- предоставлять возможность проводить произвольную корректировку записей за предшествующий период в регистрах первичного учета;

- предоставлять блок управленческой отчетности касательно движения денежных средств.

Реализуемая система должна отвечать следующим требованиям в части учета, обработки и хранения данных:

- обеспечивать однократный ввод данных в систему;

- обеспечивать однозначность толкования данных;

- обеспечивать непрерывность учета;

- обеспечивать своевременность учета;

- обеспечивать полноту учета;

- обеспечивать достоверность учета;

- позволять проводить регистрацию фактов движения денежных средств исходя из приоритета содержания перед формой.

2 глава. Проектная часть

2.1. Информационная модель и её описание

База данных – это совокупность сведений (о реальных объектах, процессах, событиях или явлениях), относящихся к определенной теме или задаче, организованная таким образом, чтобы обеспечить удобное представление этой совокупности, как в целом, так и любой ее части.

Реляционная база данных – представляет собой множество взаимосвязанных таблиц, каждая из которых, содержит информацию об объектах определенного типа.

Прежде чем заносить данные в таблицы, нужно определить структуру этих таблиц. Под этим понимается не только описание наименований и типов полей, но и ряд других характеристик (например, формат, критерии проверки вводимых данных). Можно установить критерий ввода дат планов актуальный на текущий момент или на будущие периоды, для исключения возможности ввода планов за прошедшие даты. Кроме описания структуры таблиц, обычно задают связи между таблицами. Связи в реляционных базах данных определяют по совпадению значений полей в разных таблицах.

Ключ (первичный ключ) – поле или совокупность полей, однозначно определяющее совокупность полей, называемых атрибутами. То же самое можно сказать и на уровне записи.

Вторичный ключ – поле для выборки, в том числе первичный ключ должен выступать в роли вторичного, то есть использоваться для выборок.

Рассмотрим типы связей с примерами:

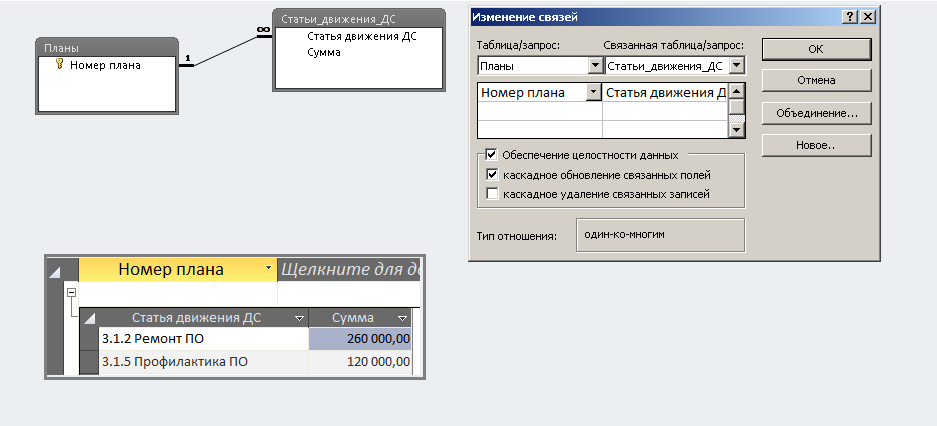

- «Один-ко-многим» - одной записи в таблице А, может соответствовать несколько записей в таблице Б.

Например: В справочнике «Планы» одной строке соответствует две строки справочника «статья движения денежных средств» - поле со значением «3.1.2. Ремонт производственного оборудования» и поле со значением «3.1.5. Профилактика производственного оборудования» (рис. 4).

Рисунок 4. Пример реализации связи «один-ко-многим» на практике

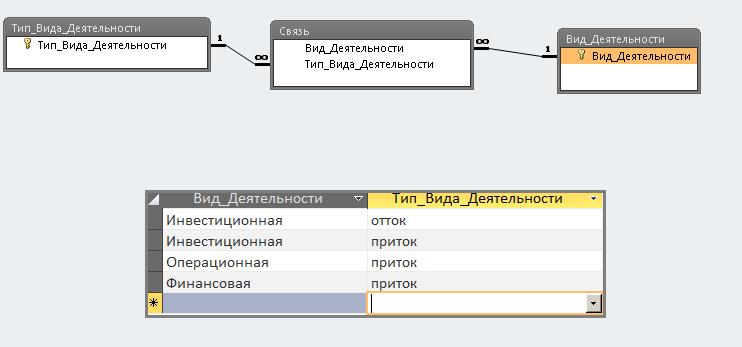

- «Многие-ко-многим» - одной записи в таблице А, может соответствовать несколько записей в таблице Б. И наоборот одной записи в таблице Б, может соответствовать несколько записей в таблице А.

Например: В справочнике «Вид деятельности» одной строке «Инвестиционная деятельность» соответствует две строки справочника «тип вида деятельности» - поле со значением «приток» и поле со значением «отток». А в справочнике «тип вида деятельности» строке «приток» соответствует три строки справочника «Вид деятельности» - поле со значением «инвестиционная деятельность», поле со значением «финансовая деятельность», поле со значением «операционная деятельность».

Рисунок 5. Пример реализации связи «много-ко-многим» на практике

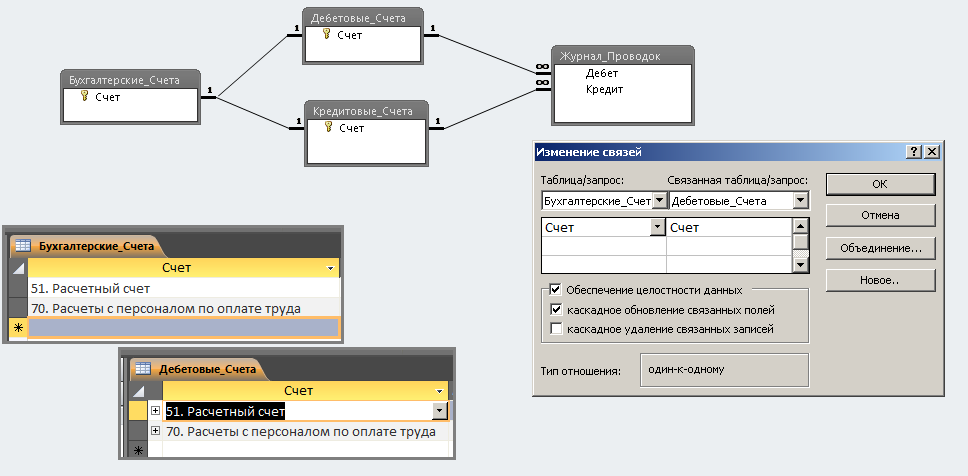

- «Один-к-одному» - одной записи в таблице А, может соответствовать только одна запись в таблице Б. Такой тип записи встречается реже. В нашей системе он реализован на уровне плана счетов (для импорта данных из системы 1С по движению денежных средств по счетам 50, 51).

Например: В справочнике «Бухгалтерские счета» одной строке «51. Расчетный счет» соответствует одна строка справочника «Дебетовые счета» - поле со значением «51. Расчетный счет»[1].

Рисунок 6. Пример реализации связи «один-к-одному» на практике

2.2. Характеристика нормативно-справочной, входной и оперативной информации

Финансовый директор УК «Статус» инициировал процедуру изменения финансовой структуры компании (рис.7).

В результате произошли следующие изменения:

- Департамент развития УК «Статус» был выделен в отдельный Центр Финансовой Ответственности,

- Все бизнес-единицы Холдинга стали ЦФО

- Все финансовые специалисты бизнес-единиц (включая финансового специалиста Департамента развития) были функционально подчинены финансовому директору УК «Статус».

Рисунок 7. Финансовая структура УК «Статус» (TO BE).

Рисунок 7. Финансовая структура УК «Статус» (TO BE).

Необходимо отметить, что территориально все специалисты бизнес-единиц остались на местах, объем работы на данном этапе не изменился, но финансовый директор получил возможность наиболее эффективно проводить изменение процесса бюджетирования и автоматизировать процесс бюджетирования в приемлемые сроки.

Финансовая структура предприятия — это иерархия центров финансовой ответственности, взаимодействующих между собой через бюджеты.

Центр финансовой ответственности (ЦФО) — структурное подразделение (или группа подразделений), осуществляющее определенный набор хозяйственных операции, способное оказывать непосредственное воздействие на расходы и/или доходы от данной деятельности, и, соответственно, отвечающее за эти статьи расходов и/или доходов.

Управление центрами ответственности компания осуществляет через финансовую структуру.

Выделяют пять основных типов ЦФО:

- Центры инвестиций;

- Центры прибыли;

- Центры маржинального дохода;

- Центры дохода;

- Центры затрат;

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

Центры затрат отвечают только за произведенные затраты в своей деятельности в их задачи не входит получение дохода. Центры затрат определяют расходную часть бюджета предприятия.

Центры дохода отвечают за доход, который они приносят компании за счет своей деятельности и определяют доходную часть бюджета. Поскольку центры дохода несут и определенные затраты, например, зарплата сотрудников, реклама, аренда, транспорт, то возможны два варианта ответственности центра за эти затраты, в зависимости от целевых установок, которые определяют предмет ответственности центра. Первый вариант. Состав затрат таков, что от их величины уровень приносимого дохода не зависит. Тогда затраты определяет вышестоящее подразделение (именно оно определяет суммы и направления совершения затрат). Второй вариант. В этом случае затраты, например отдела продаж, формируются им самим (командировочные, зарплата, реклама и т.д.), и их уровень влияет на уровень приносимого дохода. Тогда эти затраты можно контролировать, чтобы они не становились беспредельными, и обеспечивали в соответствующей пропорции рост приносимого дохода. Такой центр ответственности несет ответственность, как за уровень приносимого дохода, так и за уровень понесенных затрат. При этом относится все равно к типу «центр дохода», ибо это является его основным функциональным предназначением.

Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (другое название – маржинальная прибыль). Мерой эффективности является уже не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой направления и его переменными (изменяющимися в зависимости от объема деятельности) затратами. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е. они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но здесь идет речь уже о доходах и затратах не отдельного направления, а всего предприятия в целом.

Центры инвестиций являются вершиной всей финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и могут управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции. Центр инвестиций всегда только предприятие, либо самостоятельное, либо головная компания многоуровневой структуры.

2.3. Характеристика результатной информации

Исторически сложилось так, что бизнес-единицы вели бюджеты методом произвольной регистрации приходно-расходных операций. Статьи были не структурированы, данные не сгруппированы.

Была разработана структура бюджетных статей следующим методом. Поскольку при разработке АСУ ВПБ статья является элементом данных, частью ключа, то справочник статей было решено сделать многоуровневым. Рассмотрим пример статьи многоуровневого справочника для бизнес единицы «телеканал Страна»:

- Уровень 1 (самый высокий, наиболее обобщенный): «Платежи по операционной деятельности».

- Уровень 2 (конкретный ресурс): «Выплаты по основной деятельности».

- Уровень 3 (более конкретный ресурс): «Доставка сигнала и расходы на телевещание».

- Уровень 4 (совсем конкретный ресурс): «Аренда спутникового сегмента Hot Bird».

И так далее, до последнего уровня требуемой детализации.

В системе АСУ ВПБ справочник статей БДДС имеет сложную многоуровневую структуру. Поддержка целостности данных производится через одноуровневую таблицу, которая служит «посредником» между иерархическим справочником и реестрами данных.

Необходимо отметить, что целостность данных между справочниками производится реляционной моделью посредством установки ключей и автоматических обновлений данных (данный функционал реализован частично при помощи встроенных механизмов Access, частично при помощи создания процедур VBA) после любого действия пользователя, повлекшего изменения данных, а именно: добавление данных, редактирование данных, удаление данных.

На основании структуры статей были разработаны проформы кассового плана по Бизнес-единице (Приложение 1) и проформа консолидированного кассового плана по Группе (Приложение 2).

2.4. Общие положения (дерево функций и сценарий диалога)

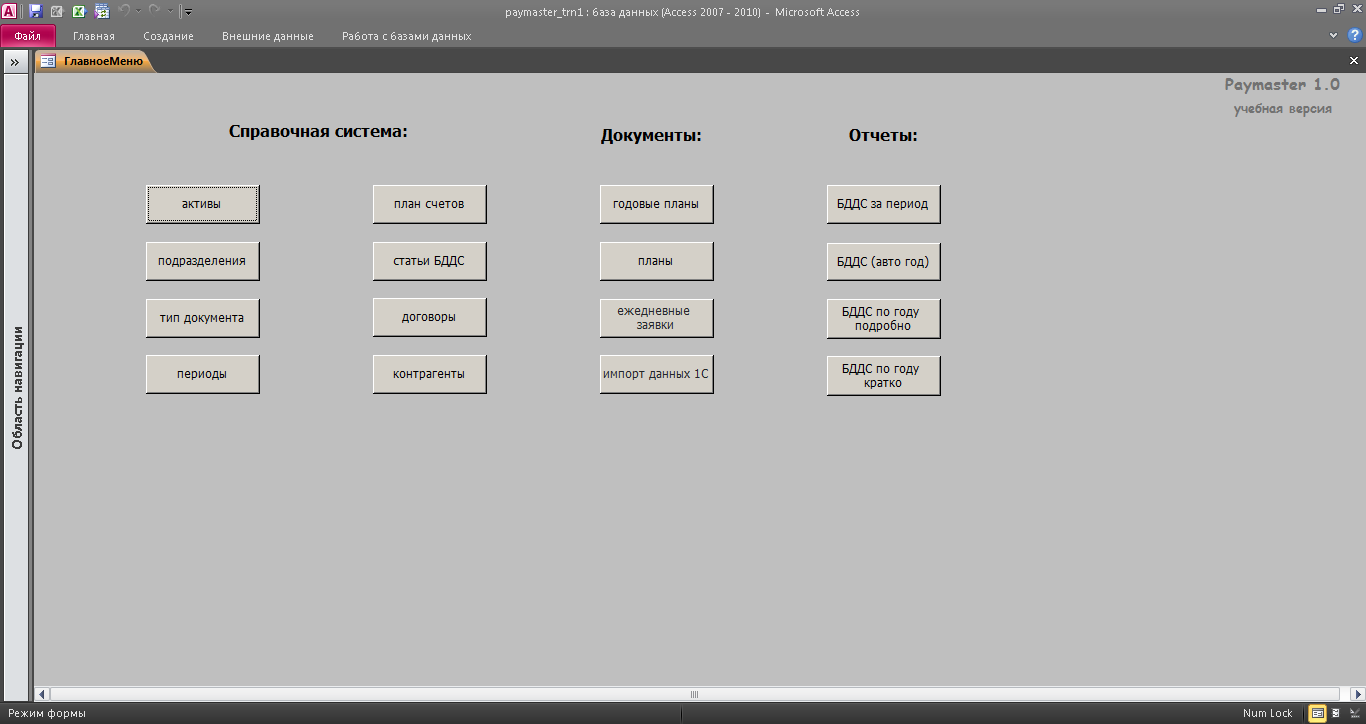

Разработанная автоматизированная система управления внутрихолдинговым процессом бюджетирования носит название «Paymaster», версия 1.0.

Рассмотрим главное меню (рис. 8)

Рисунок 8. Главное меню системы Paymaster 1.0

Элементы кнопочной формы разделены на три блока:

- Справочная система;

- Документы;

- Отчеты.

Для описания бюджетной модели будем использовать следующие понятия:

- Контур бюджетирования,

- Временные параметры бюджетирования,

Контур бюджетирования – это состав форм отчетности, который задает, какие именно бюджеты будут составляться (таблица 2).

Холдинг на момент автоматизации процесса движения денежных средств находился в простейшем контуре, так как на практике применялся БДДС, в упрощенном виде применялся БДР.

Таблица 2 - Контур бюджетирования Холдинга

|

Номер и условное название контура |

Финансовые |

Операционные |

|||

|

БДР |

БДДС |

Баланс |

Функциональ-ные бюджеты |

Специфичес-кие бюджеты |

|

|

[1] |

0 или 1 |

0 |

0 |

0 |

|

М |

0 или 1 |

0 или 1 |

0 |

0 |

|

М |

1 |

1 |

Все или основные |

0 |

|

М |

М |

1 |

Все или основные |

0 |

|

М |

М |

1 |

Все или основные |

1 |

Временные параметры бюджетирования:

- Период планирования – период времени, на который составляется самый длинный плановый бюджет. В данном Холдинге период планирования равен 1 году.

- Период бюджетирования (минимальный бюджетный период). Период планирования часто делится на периоды бюджетирования. Период бюджетирования, в нашем примере, равен 1 месяцу.

- Горизонт бюджетирования - как «далеко видит» система. Горизонт бюджетирования состоит из нескольких периодов бюджетирования. В нашей группе компаний горизонт бюджетирования равен 1 кварталу.

Каждый центр финансовой ответственности (ЦФО) ведет свой операционный бюджет. Операционный бюджет определяет выплаты и/или поступления от всех операций, которые будет вести ЦФО в запланированном периоде.

Джереми Хоуп давал следующее определение: «Бюджет – это количественное выражение денежных поступлений и расходов, которое позволяет определить степень соответствия финансового плана организационным целям».

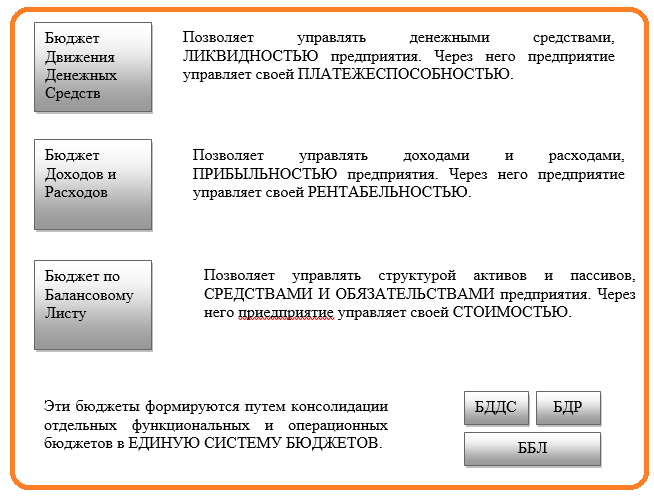

Бюджеты образуют бюджетную структуру, в соответствии с которой формируются основные итоговые бюджеты (рис. 9).

Рисунок 9. Единая система бюджетов

Рисунок 9. Единая система бюджетов

Бюджетная структура — система бюджетов, ведущихся в соответствующих разрезах деятельности (функциональных областях), которые образуют сводный бюджет предприятия, являющийся его финансовым планом на следующий период деятельности.

Бюджетная структура фирмы состоит из системы бюджетов, ведущихся по статьям.

Статья — учетный регистр, предназначенный для отражения фактов хозяйственной деятельности.

Поступления — денежные потоки, поступающие в фирму (на расчетные счета и в кассу). Аналогично доходам, различаются три источника поступлений:

- От основной деятельности — денежные потоки, возникающие в результате осуществления основной деятельности — продаж собственной продукции, товаров других фирм, оказания услуг и т.д.

- От инвестиционной деятельности — денежные потоки, возникающие в результате продажи основных средств и нематериальных активов.

- От финансовой деятельности — денежные потоки, возникающие в результате выпуска акций, получения кредитов, ссуд и т.д.

Основным различием между финансовой и инвестиционной деятельностью является то, что к инвестиционной деятельности относятся только движение собственных денежных средств компании. Сторонние инвестиции (кредиты, займы) относятся к финансовой деятельности.

Выплаты — денежные потоки, исходящие из фирмы (с расчетных счетов и из кассы). Выплаты осуществляются в трех областях:

- По основной деятельности — денежные потоки, возникающие в результате осуществления закупок сырья, материалов и комплектующих для собственного производства, расчетов по зарплате с персоналом, оплаты услуг сторонних фирм, налоговых платежей, и т.д.

- По инвестиционной деятельности — денежные потоки, возникающие в результате покупки основных средств и нематериальных активов.

- По финансовой деятельности — денежные потоки, возникающие в результате возврата кредитов, переводов денежных средств в банк на депозит, выплат процентов по ссудам, и т.д.

В данной работе основной упор делается на Бюджет Движения Денежных средств (БДДС). Этот бюджет является прогнозным кассовым планом, определяет денежные потоки (выплаты и поступления) для поддержания необходимого уровня ликвидности предприятия, чтобы исключить как избыток временно свободных денежных средств, так и их дефицит (кассовый разрыв).

Бюджет показывает, откуда и сколько поступает денежных средств, и куда и в каком количестве они расходуются.

2.5. Характеристика базы данных

В данной работе рассмотрим реинжиниринг процессов процедуры подготовки годового планового бюджета Группы.

Реинжиниринг бизнес-процессов — это создание совершенно новых и более эффективных бизнес-процессов без учета того, что было раньше.

В целом процедуру планирования и исполнения бюджета можно описать следующим образом.

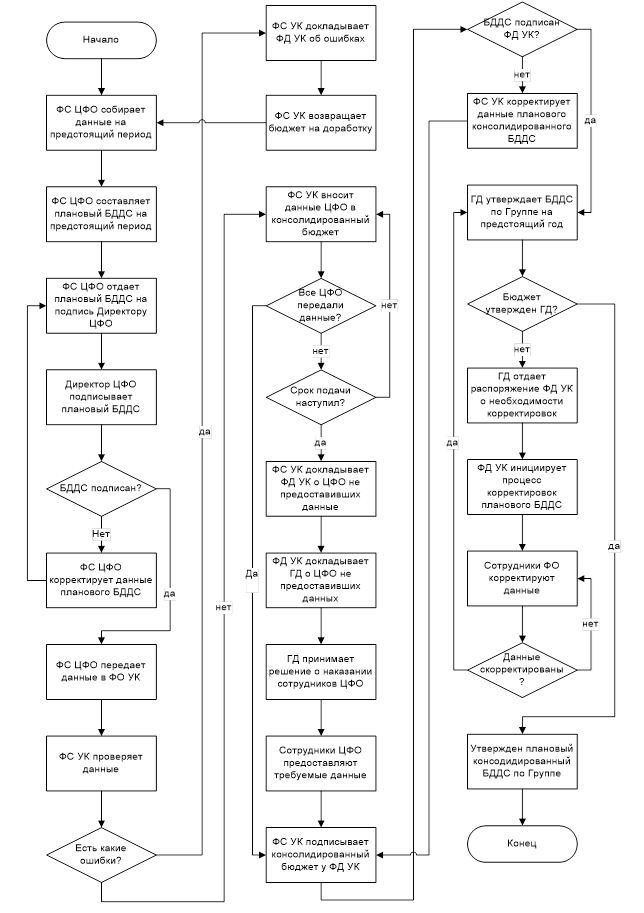

До начала отчетного периода финансовые специалисты утверждают планируемые показатели движения денежных средств. По мере исполнения бюджета фактические данные сравниваются с плановыми данными. План-фактный контроль и анализ возникающих отклонений являются инструментом раннего предупреждения неблагоприятных тенденций. Значительные отклонения могут явиться основанием для корректировки бюджета, о чем принимается соответствующее решение руководством. Процедура корректировки аналогична процессу разработки и утверждению бюджета. По окончании бюджетного периода готовятся отчетные документы, и руководство соответствующих подразделений и ЦФО отчитывается перед вышестоящими инстанциями. На основании представленной отчетности определяется достижение поставленных показателей, и принимается решение об исполнении/неисполнении бюджета. Если по результатам анализа обнаруживается расхождение с установленными показателями, то эти данные представляются руководству с анализом причин для корректировки и согласования с соответствующими ЦФО, после чего следует повторная проверка и процедура утверждения. Следующим действием проводится анализ причин отклонений, с учетом чего начинается разработка бюджета на следующий период.

Как было сказано ранее, в Компании не существовало четких правил проведения процедуры утверждения годового планового бюджета. Для наилучшего восприятия отобразим процесс утверждения годового бюджета Группы в виде схемы алгоритмов.

Схемы алгоритмов — это зрительные интерпретации шагов процесса, и их обычно используют на том уровне детализации, где фигурируют отдельные задачи, действия и решения (см. параграф 2.6).

Также были наглядно описаны процедуры утверждения годового планового бюджета Группы (рис. 10) и создан ряд регламентирующих документов.

Рисунок 10. Процедура утверждения годового планового бюджета Группы

Рисунок 10. Процедура утверждения годового планового бюджета Группы

Положительными моментами проведенного реинжиниринга процесса бюджетирования стало:

- Создание четкого алгоритма действий для каждого участника бюджетного процесса;

- Определение зон ответственности каждого участника бюджетного процесса;

- «Прозрачность» бюджетного процесса;

- Создание отработанного механизма для дальнейшего развития Единой Системы Бюджетов в части БДР и ББЛ;

- Подготовка фундаментальной основы для дальнейшей автоматизации.

2.6. Структурная схема пакета (дерево вызова программных модулей)

Алгоритмическая форма записи процедуры утверждения годового бюджета представлена на рисунке 11.

Рисунок 11

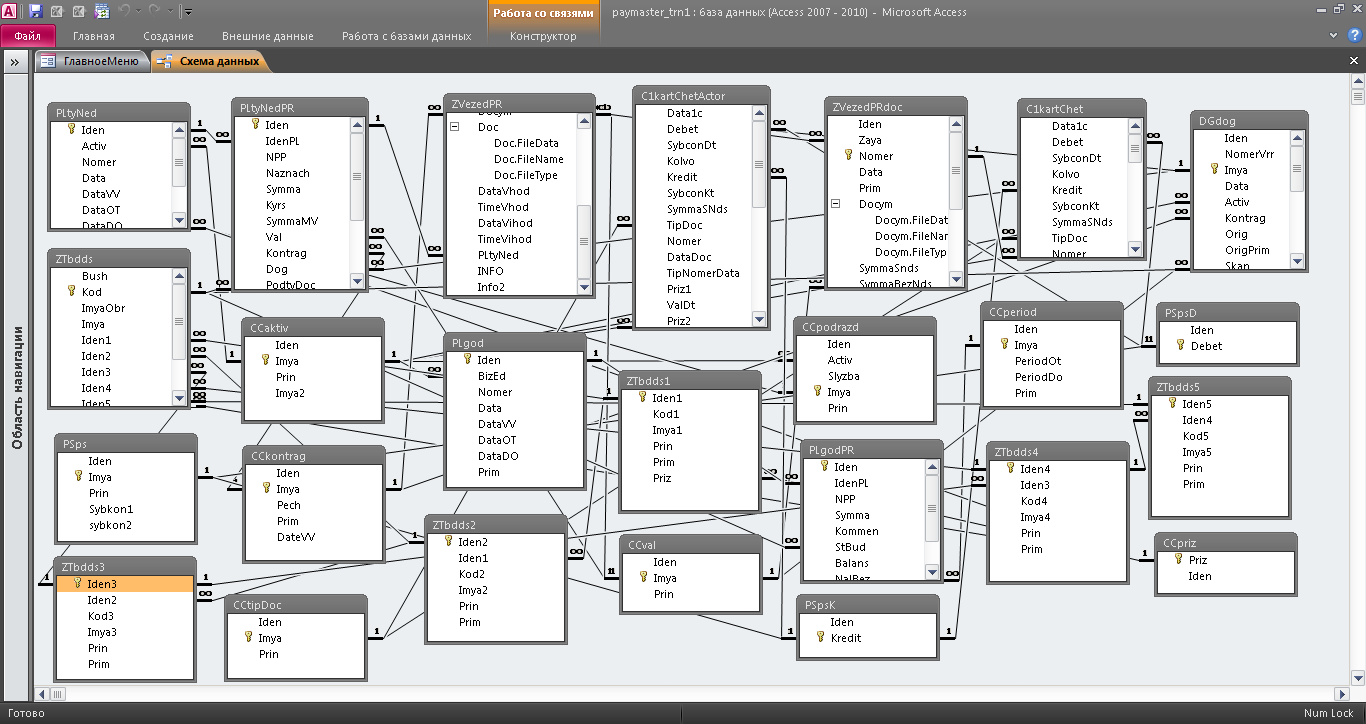

При разработке автоматизированной системы были использованы три формы нормализации данных. Схема данных описываемой автоматизированной системы выглядит следующим образом (рис. 12).

Рисунок 12. Схема данных АСУ Paymaster

В данной версии системы справочные элементы не собраны в отдельном меню, а размещены в главной форме переходов.

Справочная система содержит информацию необходимую для работы базы данных. Вся информация справочной системы напрямую связана с реестрами документов, все действия, проводимые над данными какого-либо справочника находят отражение в рестрах документов, формах документа, отчетах и сводных отчетах (Pivot Table).

2.7. Контрольный пример реализации проекта и его описание

Справочная система состоит из следующих элементов (рис. 13):

- Кнопка «Активы» (в терминологии данной работы «Бизнес-единицы»);

- Кнока «Подразделения»– открывает справочник подразделений бизнес-единиц и позволяет проводить более глубокую детализацию (например, до отдела бизнес-единицы);

- Кнопка «Тип документа» – открывает справочник по типам документов. Справочник необходим для автоматического распознавания данных при импорте данных из бухгалтерской программы 1С;

- Кнопка «Периоды» - открывает справочник периодов бюджетирования;

- Кнопка «План счетов» - открывает справочник бухгалтерского плана счетов. Справочник необходим для автоматического распознавания данных при импорте данных из бухгалтерской программы 1С.;

- Кнопка «Статьи БДДС» - открывает справочник статей БДДС в нескольких режимах: в виде иерархического справочника с несколькими уровнями группировки и в виде плоской таблицы;

- Кнопка «Договора» - открывает справочник договоров;

- Кнопка «Контрагенты» - открывает справочник поставщиков услуг, продавцов товара.

1

2

3

4

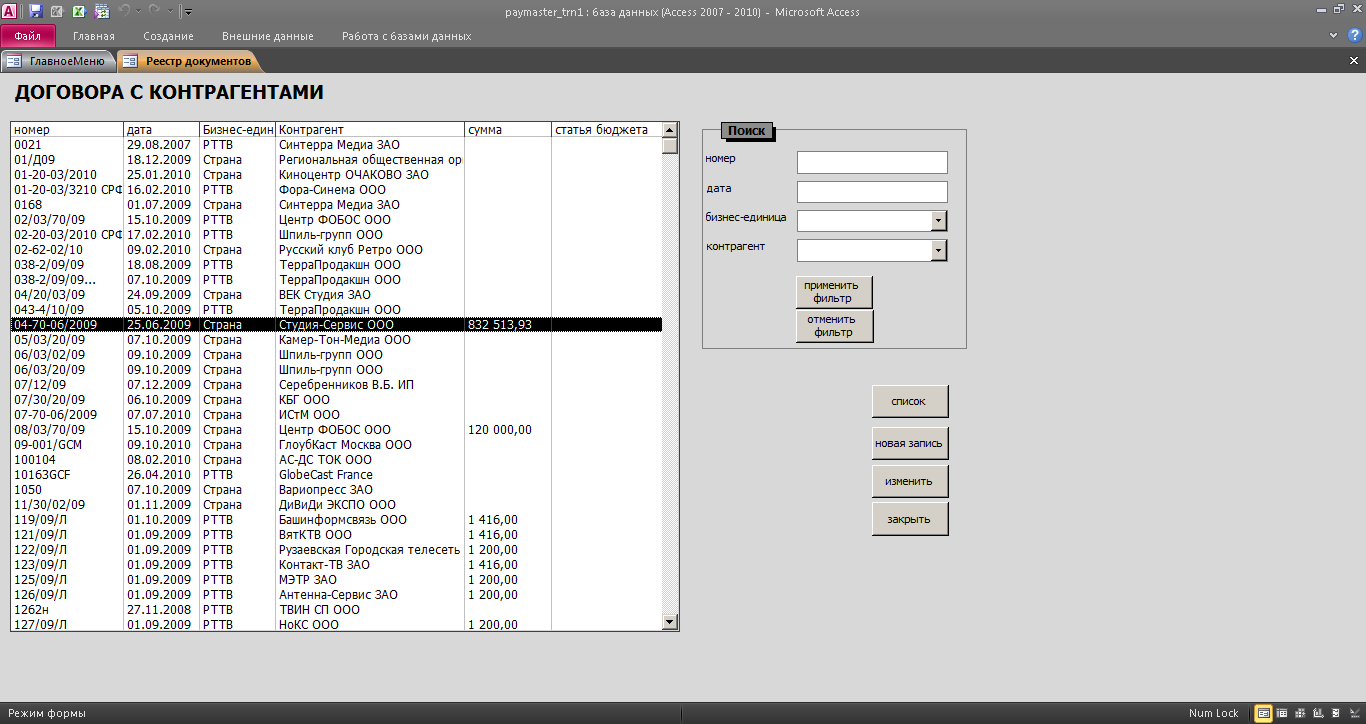

Рисунок 13. Пример реестра договоров справочной системы

Механизм обработки данных справочником рассмотрим на примере работы справчника «Договора». Перейдем в указанный справочник нажатием соответствующей кнопки. В представленной форме реализован следующий функционал:

- Предоставление данных по всем договорам в виде списка;

- Возможность просмотра детализированной информации по выбранному договору;

- Гибкая форма поиска и сортировки данных;

- Встроенная кнопочная форма данного режима.

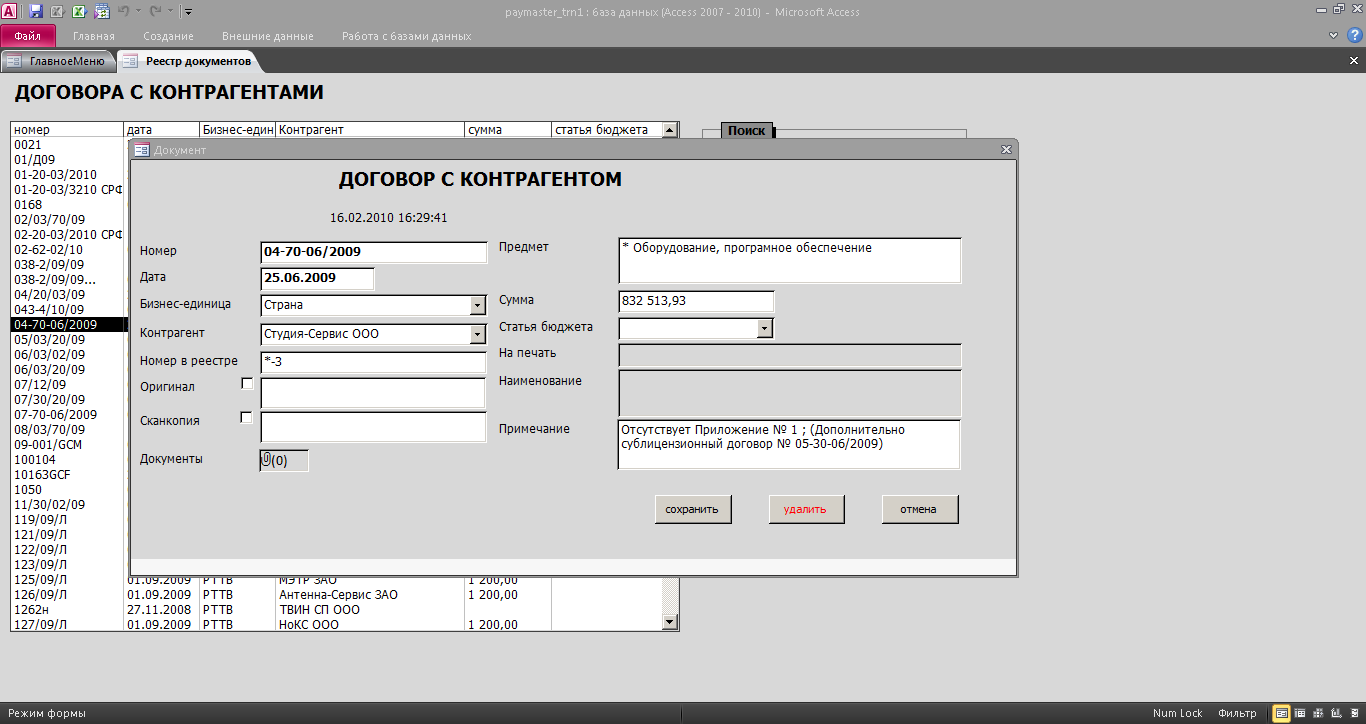

Перейдем в форму договора (рис. 14)

Рисунок 14. Пример детализированной информации по строке договор

В открывшемся модальном окне представлена детализированная информация по указанному договору.

В системе предусмотрена возможность регистрации плановых показателей с периодом бюджетирования равным одному месяцу в периоде планирования один год.

Функционал данной формы позволяет регистрировать в системе планируемые показатели БДДС по бизнес-единицы в разрезе по периодам бюджетирования и статьям БДДС.

Заключение

Целью данной работы было проектирование ИС для оптимизации процесса бюджетирования в холдинговой компании.

Создание автоматизированной информационной системы для крупного предприятия необходимо, чтобы усовершенствовать ее бизнес-процессы.

Проект раскрывает руководящие идеи, основные замыслы и устанавливает конструктивные принципы ВПБ, которые были реализованы в УК «Статус».

Представленная курсовая работа являет собой квинтэссенцию реализованного в Группе компаний УК «Статус» проекта совершенствования внутрихолдингового процесса бюджетирования с применением средств автоматизации.

Внедрение АСУ ВПБ в анализируемой компании позволит не только оптимизировать процесс движения денежных средств, но и существенным образом сократить время на составление управленческой отчетности, что позволило свести к минимуму возникновение кассовых разрывов и практически исключить неэффективное использование денежных средств.

Использование информационной системы становится неотъемлемой составляющей функционирования рассматриваемого предприятия. Данная работа включает технологическую сеть проектирования по комплексу бизнес-задач, которая раскрывает содержательную сторону процесса управления бюджетированием и необходима для понимания сущности технологии проектирования.

Спроектированная ИС выполняет поставленную нами цель и обеспечивает управление процессом бюджетирования на предприятии, поэтому построенная ИС эффективна.

Список литературы

ГОСТ Р 6.30-2003. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов. М.: Изд-во стандартов, 2013.

Андреева В.И. Делопроизводство. - М.: Научная книга, 2014. - 129 с.

- Анисимов С.Н., Анисимова Е.В. Управление проектами. – СПб.: Вектор, 2016. - 254 с.

- Барановский В.П. Документационное обеспечение деятельности организации. Учебное пособие. – М.: Ассоциация авторов и издателей Тандем. Изд.-во Экмос, 2018. - 554 с.

- Гринсберг А.С., Шестаков В.М. Информационные технологии моделирования процессов управления экономикой: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2014. – 399с.

- Гришин А.Ф. Статистические модели в экономике. Ростов н/Д: «Феникс», 2015, 352.

Демин Ю.М. Делопроизводство. Подготовка служебных документов. 2-е изд., доп. и перераб. - СПб.: Питер, 2018. - 243 с.

- Емельянов, А.А. Имитационное моделирование экономических процессов: Учеб. пособие/ А.А. Емельянов. – М.: Финансы и статистика; 2016. – 416 с.

- Иванов В.Б., Куликов Г. Г., Речкалов Я.А. Автоматизированное управление предприятием. Уфа, 2014. — 320 с.

- Кирсанова М.В., Аксенов Ю.М. Курс делопроизводства: Документальное обеспечение управления. Учебное пособие – 2 изд. – М.: Инфра – М., 2013. - 321 с.

- Кудряев В.А. Организация работы с документами. – М.: Инфра-М. – 2018. - 432 с.

- Кузнецов С.Л. Делопроизводство на компьютере. - М.: ЗАО «Бизнес-школа «Интел-Синтез», 2017. - 208 с.

- Курицкий Б.Я. Организация делопроизводства и управления в офисе. - Санкт-Петербург: BVH, 2017. – 154 с.

Левицкая Н. Статья «Как эффективно «оптимизировать» документооборот» // Налоговое планирование. -Электронная версия журнала: http://www.nalogovnet.com/ru/stat_st.php

Мингалев В. С. Общие закономерности документообразования в социально-экономических системах управления. — М.: МГИАИ, 2013. - 148 с.

Статья Календарное планирование. Электронное размещение: http://juco.ru/library/articles/other/scheduling/

- Товб А.С. Управление проектами – М.: ЗАО «Олимп-бизнес», 2013. 342 с.

- Чернышев, С.Л. Моделирование экономических систем и прогнозирование их развития: Учебник.–М.: Изд-во МГТУ им. Н.Э. Баумана, 2003. 232 с.

- Шикин Е.В., Чхартишвили А.Т. Математические методы и модели в управлении: Учебное пособие. - М.: Дело, 2013. 440 с.

Приложение 1. Бюджет движения денежных средств по ЦФО на примере одной недели(1 и 2 уровень группировки статей).

|

Код |

Наименование |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

|||||

|

П |

Ф |

П |

Ф |

П |

Ф |

П |

Ф |

П |

Ф |

||||

|

1 |

Сальдо на начало периода |

||||||||||||

|

1.1 |

Остатки денежных средств на расчетных счетах |

||||||||||||

|

1.2 |

Остатки денежных средств в кассе |

||||||||||||

|

Операционная деятельность |

|||||||||||||

|

2 |

Поступления от операционной деятельности |

||||||||||||

|

2.1 |

Поступления по основной деятельности |

||||||||||||

|

2.2 |

Поступления от внереализационной деятельности |

||||||||||||

|

3 |

Выплаты по операционной деятельности |

||||||||||||

|

3.1 |

Выплаты по основной деятельности |

||||||||||||

|

3.2 |

Маркетинговые услуги и реклама |

||||||||||||

|

3.3 |

Расходы на персонал |

||||||||||||

|

3.4 |

Информационное и техническое обеспечение офиса (ИТ) |

||||||||||||

|

3.5 |

Административно-хозяйственные расходы |

||||||||||||

|

3.6 |

Услуги банков |

||||||||||||

|

3.7 |

Налоги |

||||||||||||

|

3.8 |

Налоги, уплаченные Агентом за Принципала |

||||||||||||

|

3.9. |

Штрафы, пени, госпошлина |

||||||||||||

|

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

|||||||||||||

|

Инвестиционная деятельность |

|||||||||||||

|

4 |

Поступления по инвестиционной деятельности |

||||||||||||

|

4.1 |

Нематериальные активы |

||||||||||||

|

4.2 |

Земельные участки |

||||||||||||

|

4.3 |

Здания и сооружения |

||||||||||||

|

4.4 |

Автотранспортные средства |

||||||||||||

|

4.5 |

Технологическое оборудование |

||||||||||||

|

4.6 |

Прочее (кроме технологического) оборудования |

||||||||||||

|

4.7 |

Инвестиционные вложения |

||||||||||||

|

5 |

Выплаты по инвестиционной деятельности |

||||||||||||

|

5.1 |

Нематериальные активы |

||||||||||||

|

5.2 |

Земельные участки |

||||||||||||

|

5.3 |

Здания и сооружения |

||||||||||||

|

5.4 |

Автотранспортные средства |

||||||||||||

|

5.5 |

Технологическое оборудование |

||||||||||||

|

5.6 |

Прочее (кроме технологического) оборудования |

||||||||||||

|

5.7 |

Капитальные ремонты |

||||||||||||

|

5.8 |

Строительство и реконструкция |

||||||||||||

|

5.9 |

Приобретение инвестиционных вложений |

||||||||||||

|

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

|||||||||||||

|

Финансовая деятельность |

|||||||||||||

|

6 |

Поступления по финансовой деятельности |

||||||||||||

|

6.1 |

Кредиты полученные |

||||||||||||

|

6.2 |

Займы полученные |

||||||||||||

|

6.3 |

Возврат займов выданных |

||||||||||||

|

6.4 |

Реализация векселей |

||||||||||||

|

6.5 |

Полученные проценты по кредитам |

||||||||||||

|

6.6 |

Полученные проценты по займам |

||||||||||||

|

6.7 |

Полученные проценты по ценным бумагам |

||||||||||||

|

6.8. |

Полученные проценты по депозитам |

||||||||||||

|

6.9 |

Прочие поступления по финансовой деятельности |

||||||||||||

|

6.10 |

Дивиденды полученные |

||||||||||||

|

7 |

Выплаты по финансовой деятельности |

||||||||||||

|

7.1 |

Кредиты выплаченные |

||||||||||||

|

7.2 |

Займы выплаченые |

||||||||||||

|

7.3 |

Выдача займов |

||||||||||||

|

7.4 |

Оплата векселей |

||||||||||||

|

7.5 |

Выплаченные проценты по кредитам |

||||||||||||

|

7.6 |

Выплаченные проценты по займам |

||||||||||||

|

7.7 |

Выплаченные проценты по ценным бумагам |

||||||||||||

|

7.8 |

Выплаченные проценты по депозитам |

||||||||||||

|

7.9 |

Прочие выплаты по финансовой деятельности |

||||||||||||

|

7.10 |

Дивиденды выплаченные |

||||||||||||

|

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ |

|||||||||||||

|

ОБЩИЙ ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК |

|||||||||||||

|

9 |

Сальдо на конец периода |

||||||||||||

|

9.1 |

Остатки денежных средств на расчетных счетах |

||||||||||||

|

9.2 |

Остатки денежных средств в кассе |

||||||||||||

Приложение 2. Консолидированный бюджет движения денежных средств (1 и 2 уровень группировки статей) на примере двух рабочих дней.

|

17 |

18 |

|||||||||||||

|

ЦФО 1 |

ЦФО N |

Итого |

ЦФО 1 |

ЦФО N |

Итого |

|||||||||

|

П |

Ф |

П |

Ф |

П |

Ф |

П |

Ф |

П |

Ф |

П |

Ф |

|||

|

1 |

Сальдо на начало периода |

|||||||||||||

|

1.1 |

Остатки денежных средств на расчетных счетах |

|||||||||||||

|

1.2 |

Остатки денежных средств в кассе |

|||||||||||||

|

Операционная деятельность |

||||||||||||||

|

2 |

Поступления от операционной деятельности |

|||||||||||||

|

2.1 |

Поступления по основной деятельности |

|||||||||||||

|

2.2 |

Поступления от внереализационной деятельности |

|||||||||||||

|

3 |

Выплаты по операционной деятельности |

|||||||||||||

|

3.1 |

Выплаты по основной деятельности |

|||||||||||||

|

3.2 |

Маркетинговые услуги и реклама |

|||||||||||||

|

3.3 |

Расходы на персонал |

|||||||||||||

|

3.4 |

Информационное и техническое обеспечение офиса (ИТ) |

|||||||||||||

|

3.5 |

Административно-хозяйственные расходы |

|||||||||||||

|

3.6 |

Услуги банков |

|||||||||||||

|

3.7 |

Налоги |

|||||||||||||

|

3.8 |

Налоги, уплаченные Агентом за Принципала |

|||||||||||||

|

3.9. |

Штрафы, пени, госпошлина |

|||||||||||||

|

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

||||||||||||||

|

Инвестиционная деятельность |

||||||||||||||

|

4 |

Поступления по инвестиционной деятельности |

|||||||||||||

|

4.1 |

Нематериальные активы |

|||||||||||||

|

4.2 |

Земельные участки |

|||||||||||||

|

4.3 |

Здания и сооружения |

|||||||||||||

|

4.4 |

Автотранспортные средства |

|||||||||||||

|

4.5 |

Технологическое оборудование |

|||||||||||||

|

4.6 |

Прочее (кроме технологического) оборудования |

|||||||||||||

|

4.7 |

Инвестиционные вложения |

|||||||||||||

|

5 |

Выплаты по инвестиционной деятельности |

|||||||||||||

|

5.1 |

Нематериальные активы |

|||||||||||||

|

5.2 |

Земельные участки |

|||||||||||||

|

5.3 |

Здания и сооружения |

|||||||||||||

|

5.4 |

Автотранспортные средства |

|||||||||||||

|

5.5 |

Технологическое оборудование |

|||||||||||||

|

5.6 |

Прочее (кроме технологического) оборудования |

|||||||||||||

|

5.7 |

Капитальные ремонты |

|||||||||||||

|

5.8 |

Строительство и реконструкция |

|||||||||||||

|

5.9 |

Приобретение инвестиционных вложений |

|||||||||||||

|

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

||||||||||||||

|

Финансовая деятельность |

||||||||||||||

|

6 |

Поступления по финансовой деятельности |

|||||||||||||

|

6.1 |

Кредиты полученные |

|||||||||||||

|

6.2 |

Займы полученные |

|||||||||||||

|

6.3 |

Возврат займов выданных |

|||||||||||||

|

6.4 |

Реализация векселей |

|||||||||||||

|

6.5 |

Полученные проценты по кредитам |

|||||||||||||

|

6.6 |

Полученные проценты по займам |

|||||||||||||

|

6.8. |

Полученные проценты по депозитам |

|||||||||||||

|

6.9 |

Прочие поступления по финансовой деятельности |

|||||||||||||

|

6.10 |

Дивиденды полученные |

|||||||||||||

|

7 |

Выплаты по финансовой деятельности |

|||||||||||||

|

7.1 |

Кредиты выплаченные |

|||||||||||||

|

7.2 |

Займы выплаченые |

|||||||||||||

|

7.3 |

Выдача займов |

|||||||||||||

|

7.4 |

Оплата векселей |

|||||||||||||

|

7.5 |

Выплаченные проценты по кредитам |

|||||||||||||

|

7.6 |

Выплаченные проценты по займам |

|||||||||||||

|

7.8 |

Выплаченные проценты по депозитам |

|||||||||||||

|

7.9 |

Прочие выплаты по финансовой деятельности |

|||||||||||||

|

7.10 |

Дивиденды выплаченные |

|||||||||||||

|

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ |

||||||||||||||

|

ОБЩИЙ ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК |

||||||||||||||

|

9 |

Сальдо на конец периода |

|||||||||||||

|

9.1 |

Остатки денежных средств на расчетных счетах |

|||||||||||||

|

9.2 |

Остатки денежных средств в кассе |

|||||||||||||

-

В системе создан справочник «Бухгалтерские счета» и две таблицы-справочника «Активные счета» и «Пассивные счета» с идентичной информацией. Это связано не только с физическими ограничениями построения связей в Access, но и с требованиями архитектуры разрабатываемой системы. ↑

- Роль информационного права и информационной безопасности в современном обществе (Понятие и сущность информационного права)

- Невербальные проявления эмоциональных состояний человека

- Эффективность менеджмента организации (Содержание понятия «эффективность менеджмента организации»)

- Особенности кадровой стратегии кредитных организаций(Особенности кадровой стратегии кредитных организаций)

- Основы программирования на языке QBasic

- Применение процессного подхода для оптимизации бизнес-процессов

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов ( Нотариус, его права и обязанности)

- Классификация систем защиты программного обеспечения (Основные виды, средства и методы защиты информации)

- ТЕХНОЛОГИИ ПРОГРАММИРОВАНИЯ. Алгоритмизация как обязательный этап разработки программы.

- Анализ материалов об объектно-ориентированном подходе и обзор наиболее популярных программных средств реализации данного подхода.

- Субъекты предпринимательского права ( Правовой статус субъектов предпринимательской деятельности и их юридическое закрепление в нормах права)

- Нотариат в РФ (История и основные мировые системы нотариата)