Проектирование нового продукта предприятия (новый продукт компании ООО «Паритет Инвест» и его особенности)

Содержание:

Введение

Отметим, что человек в течение всей истории что-то создает, поэтому вопросы по управлению проектов является актуальной темой на протяжение всего времени. Что касается истории управления проектами, то началась она с истории разумного человека, отличающегося от животных как раз способностью к целенаправленному и осознанному влиянию на мир с целью его изменения.

В современном мире ценится создание новых проектов, услуг или предметов, или иными словами – это уникальный плод человеческой деятельности. Именно сейчас в экономике и в России существует осознание важности умения, то есть умения проектного управления. Сегодня появилась новая профессия со своими функциями – это руководитель проекта.

Цель курсовой работы – это изучить особенности управления проектов. Для практического анализа темы был выбран проект внедрение нового продукта. Объект исследование – это изучение особенностей внедрения нового проекта. В качестве проекта будет рассмотрен проект внедрения нового товара в компанию ООО «Паритет Инвест», которая является ведущим производителем мучных и хлебобулочных кондитерских изделий в нашей стране.

Данная работа состоит из двух частей, где первая часть теоретическая, в теоретической части будут рассмотрены современные особенности управления проектами. Вторая часть – это практическая, в ней будет рассмотрен реальный проект внедрения, а также сложности и особенности с которыми сталкивается руководство компании при его реализации.

При рассмотрении работы были изучены периодические журналы и научные периодические издания, учебные пособия и монографии, а также и данные интернет.

1. Теоретические аспекты производства новых товаров.

1.1 Проектный подход: понятие, характеристика особенности.

Для описания проектного подхода, нужно определить, что будет пониматься под определением проекта. Стоит отметить, что «проект» рассматривается как определенный набор расчетов, чертежей, а также текстов технического плана. Сегодня проекты очень часто рассматриваются в смысле «Project», то есть они будут определяться как некоторое мероприятие, которое направлено на осуществление некоторой цели. В современном мире, специалисты Государственного Университета Управления предлагаются следующее понимание проекта. Проект – это некоторый комплекс документов планового характера, который содержит системно-комплексную модель действий, которые направлены на достижение поставленных целей. Проект, в свою очередь, можно определить, как некоторое мероприятием временного характера, которое направлено на достижение поставленной цели с 3 ограничениями: по бюджету, по времени и, конечно же, по качеству и объему работ. [1;211]

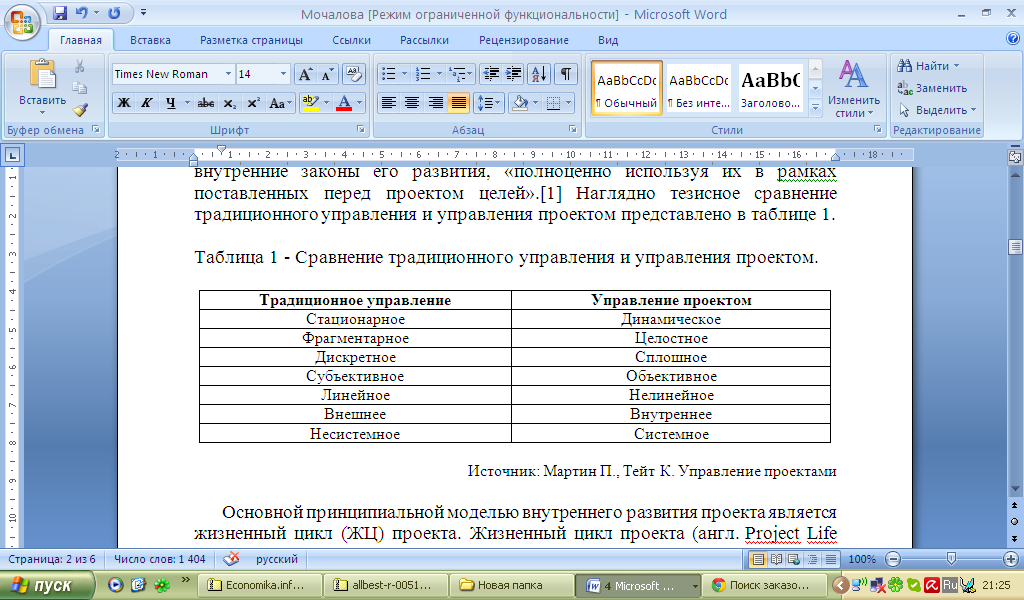

Для достижения целей в проектах будет применяться специфических тип управления – это управление проектами или так называемое проектное управление. Отличие проектного управленческого метода от традиционного состоит в том, что управление традиционного плана «подразумевает существование некоторых показателей, стремящихся стабилизировать имеющиеся отклонения от показателей на определенном уровне», «рассматривает происходящее разобщено, отдельными событиями и фактами», а применение методов управления проектами позволяет управлять процессами как системой, определяя поведение элементов, которые в нее входят. Главный принцип управления проектного типа – это принцип «обратной связи» между объектом и субъектом управления. Стоит отметить, что невозможно будет проигнорировать принципиальные модели саморазвития системы управляемого характера, которой будет являться проект. Кроме того, именное управление проектами, как воплощение подходов в управлении, позволит учитывать только влияние внешнего характера на процесс, а внутренние законы развития, «полноценно используя их в рамках поставленных перед проектом целей».[1;243] Наглядно тезисное сравнение традиционного управления и управления проектом представлено в таблице 1.

Таблица 1 – Сравнения традиционного управления и управления проектом.

Принцип – это модель внутреннего развития проектов являющимся жизненным циклом проекта. Под жизненным циклом проекта понимается некоторая последовательность проектных фаз, которая задается исходя из потребностей управленческим проектом. Учет данной модели будет являться обязательным для эффективной проектной реализации. Существует также и несколько моделей жизненных циклов проекта.

Модель «водопада» - это моделирование согласно принципа «водопад» работа над проектом будет двигаться линейно через некоторый ряд, анализ требований, разработка, проектирование и реализация некоторых подпроектов, а также проверка подпроектов и проверка всего проекта.

Недостаток этого подхода – это накопление всевозможных на этапах ошибок к моменту окончания проекта и, следствие этого – это увеличение риска провалов проекта, а это рост стоимости проектов.

Проектирование жизненного цикла проекта – это подход итеративного характера (англ. iteration – повторение), а это исполнение работ параллельно с непрерывным анализом корректировкой предыдущих этапов работ и полученных результатов. Проект в этом подходе во всех фазах развития должен проходить некоторых цикл повторяющего характера: Проектное планирование – Реализация проекта – его проверка – дальнейшая оценка (англ. plan-do-check-act cycle).[4;187]

Проектирование жизненного цикла проекта происходит по определенной модели в виде спирали – это модель Боэма. Также будет рассматриваться зависимость проекта от его стоимости в течение время. На каждом из витков спирали будет выполняться создание нового типа продукта, в котором будут уточняться требования проекта, а также определять его качество и будут планироваться работы на следующем витке.

Моделирование жизненных циклов проекта инкрементным методом – это построение инкрементного типа: разбиение определенного объема проектно-конструкторских работ на последовательность малых составляющих частей.

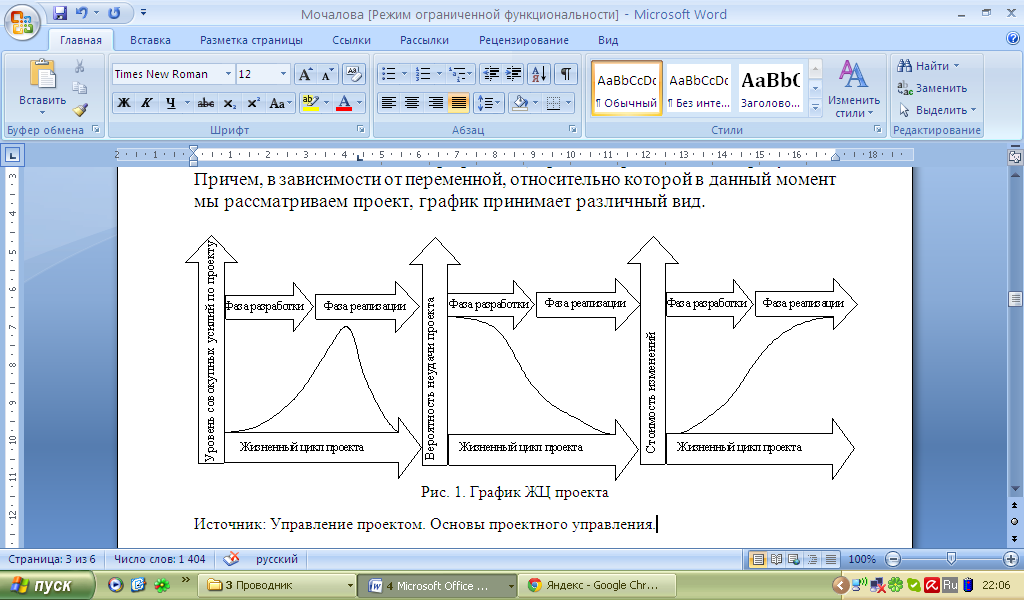

Рассмотрим классический график жизненного цикла проекта, который будет представлен на рисунке 1. Стоит отметить, что в зависимости от переменной, относительно которой в этот момент мы будем рассматривать проект, график, который принимает разный вид.

Цель проекта – это желаемое состояние объекта в будущем, на которое будет производиться воздействие, а тот результат, который нужно достигнуть после осуществления некоторых управленческих действий. Результат реализации любого проекта - это получение прибыли, а в свою очередь прибыль выражается в материальной форме или денежной, но бывают случаи результат проекта выражается в нематериальной форме, а в форме различных благ социального характера.

Но не каждые инвестиционные вложения – это проект. Между проектом и инвестициями будет существовать много различий. Чтобы соответствовать «проекту», инвестиции будут отвечать таким требованиям:

- Неповторимости и уникальности;

- Однократности и временности;

- функционирования при неопределенности и риске.

Базовый инструмент управления проектами – это определенная структура разбиения работ. Она позволит определить, типы работ, которые необходимо будет выполнить для реализации проектов, и установить структуру управления работами.

ССР (WBS – Work Breakdown Structure) будет представлять собой «иерархические графы, узлы которого изображают работы, а связи – разбиение вышестоящего элемента на нижестоящие». [3;201]

Для проектного руководства структурой разбиения работ будет являться необходимым инструментом, как она позволит:

- обеспечить достижение цели проекта с помощью сравнения с элементами дерева работ разных уровней;

- разложить сложнейший процесс по содержанию проекта на более управляемые составные части, которые будут более просты;

- создать определенную основу для моделирования сетевого плана, планирования, а также распределения ответственности;

- детально обозначить требования к ресурсам, которые необходимы для исполнения работ;

- определить определенную структуру данных необходимых, для текущей оценки стоимости качества и продолжительности работ;

- создать определенную основу для управления проекта.

По мере этого будут появляться некоторые дополнительные данные по требованиям к проекту, может быть разработана подробная и детальная структура работ.

Стандарт ANSI, который разработан в америке PMBoK:2000 определяет ССР как WBS – Work Breakdown Structure, группировку элементов проекта, которая ориентирована на формирование результатов и которая способна определять содержание работ общего характера.[3;251]

Дерево работ позволит с максимальной точностью и наглядностью представить все типы и виды работ, а также этапы, промежуточного и конечного результата проекта. На основе ССР будут определены ключевые проектные показатели, на основании которых будет строиться сетевая модель, на основании которых будут рассчитываться критические значения показателей и будет определяться критический проектный путь.

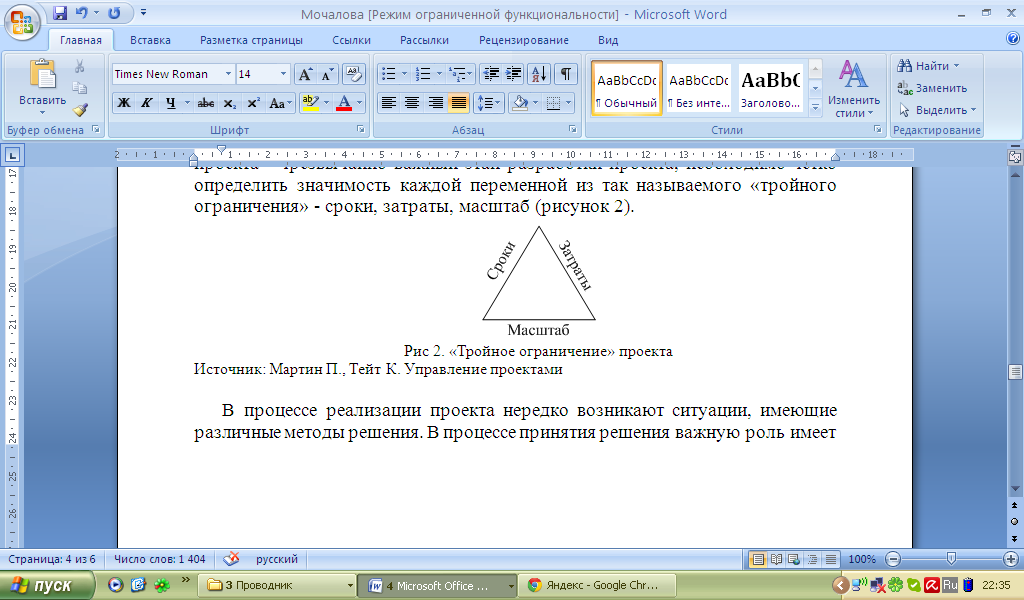

По нашему мнению, который представляется возможным можно рассчитывать критический путь проекта как отдельно по ключевым показателям, предварительно определив приоритеты проекта, так и рассчитать усредненный, оптимизированный критический путь, который является более информативным, так как на протяжении реализации проекта приоритеты будут меняться и это нужно также учитывать. Предположим, что определение внутренних проектных приоритетов – это очень важный этап разработки проектов, необходимо нужно будет четко определить значение всех переменных из так называемого «ограничения тройного характера» - это затраты, сроки, масштаб (рисунок 2)

При реализации проектов часто возникают ситуации, которые имеют разные методы и методики решения. В процессах принятия решений важнейшую роль имеют вероятностные оценки для провала или получения положительного результата при принятии решения. При этом на этапе планирования нужно предусмотреть максимальное количество всевозможных вариантов развития событий нужно выделить их пессимистичный и оптимистичный сценарий, а также оценить вероятности каждого из них и стоит предусмотреть все координирующие и предупреждающие действия для избежания неудач или существенных убытков. Нужно изобразить все возможные варианты, и стоит рассчитать вероятность дерево решений – это древовидная диаграмма, которая показывает очередность, а также вероятность и результаты последовательных решений и некоторых событий. Каждая альтернатива – это самая лучшая для некоторого уровня рисков. В большем случае с ростом доходности увеличивается и риск. В этом случае проводится инкрементный анализ между альтернативными решениями.

При управлении проектов также используется и сенситивный анализ, который используется как инструмент управления проектного типа. С помощью анализа сенситивного характера будет исследоваться влияние изменения первоначальных данных на результат. На основании расчетов необходимо будет построить график «спайдер-плот» или чувствительности, который позволяет выявить некоторые параметры изменений, где наибольшим образом будет отражаться на результатах этого проекта.

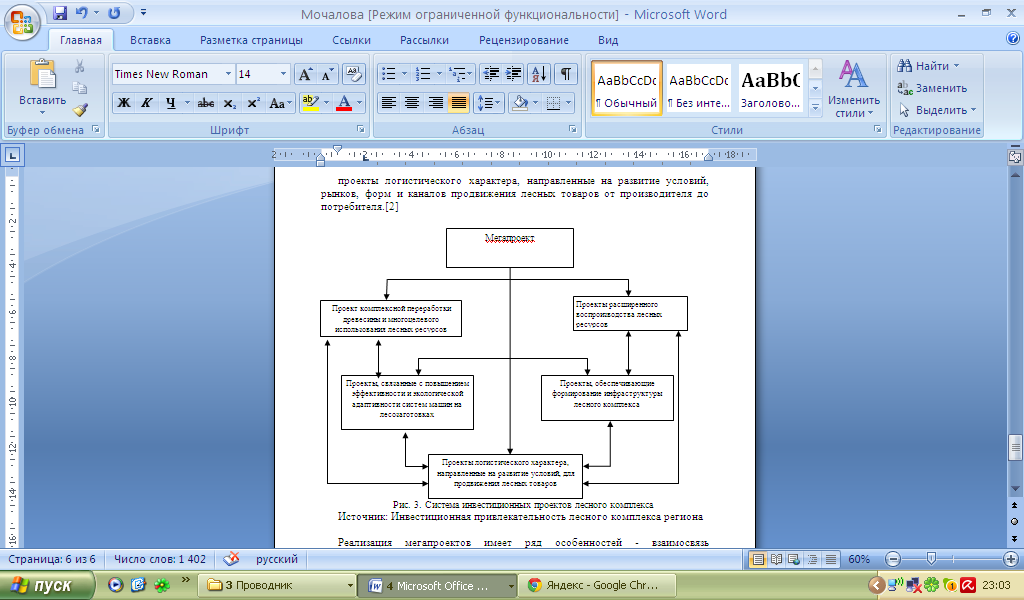

Стоит отметить, что к объекту исследования, а также лесному комплексу важно, что реализация задач по достижению устойчивого развития возможна только при осуществлении «мегапроекта, то есть система программ целевого характера, которая согласует множество проектов взаимосвязанного уровня». Мегапроекты также отличаются рядом признаков – это системность, сложность, высокая стоимость, капиталоемкость, большие временные и трудозатратные, а также необходимость кооперации и взаимодействия не только разные предприятия, а также отрасли, регионов и стран, воздействия в процессе реализации не только на экономику отрасли и региона, но и на экологическую, социальную среду региона.

Рассмотрим Мага проект на примере лесного комплекса:

1.2 Разработка нового товара. Поиск идей нового товара и его селекция.

Опубликованные в настоящее время схемы разработки новых товаров, как правило, включают следующие этапы [1,242]: генерацию идей, отбор идей, разработку концепции товара, разработку стратегии маркетинга, анализ возможностей производства, собственно разработку продукта, испытания в рыночных условиях и коммерческую реализацию. Данная последовательность этапов носит достаточно общий интегрированный характер, и не содержит детального обсуждения целого ряда значимых блоков маркетинговой деятельности предприятия, таких как элементы маркетинговой разработки товара, включающие форму, цвет и материал продукта, оценку рыночной адекватности товара и его конкурентоспособности, а также прогнозирование сбыта товаров и разработку товарной политики предприятия.

Более детальная проработка указанных блоков маркетинговой деятельности представлена в работе [5;351], однако приведенные в данном исследовании методологические подходы носят фрагментарный характер и удобны при использовании лишь по конкретным блокам общей схемы разработки новых товаров. Поэтому в последней работе не содержится общая интегрированная схема разработки нового товара, в целом.

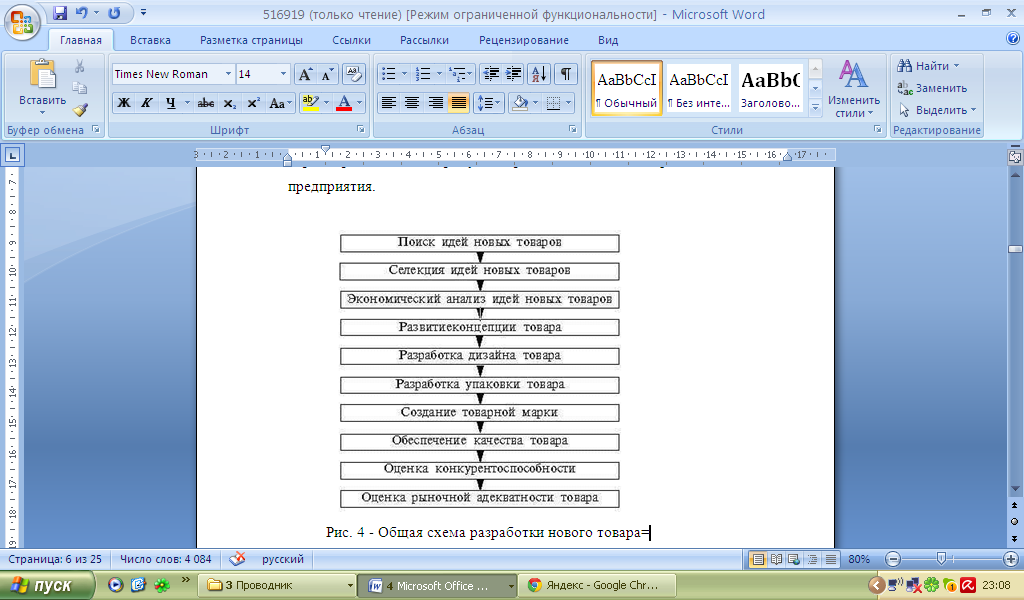

По-видимому, общая полная схема разработки товаров должна начинаться с запуска нового товара в производственную программу предприятия – инновации, которая включает поиск идей новых товаров, их селекцию и экономический анализ, а также развитие концепции продукта (рис. 4).

Важными этапами разработки товара должны быть создание дизайна товара, включая его форму, цвет и материал; разработка соответствующей упаковки и создание современной товарной марки. Серьезное значение должно быть придано обеспечению качества товара и оценке его конкурентоспособности.

Следующими шагами после обеспечения всех необходимых процедур создания товара должна быть проведена оценка его рыночной адекватности, понимаемая как соответствие данного товара требованиям рынка, а также оценка товара фирмой, то есть выявление соответствия экономических параметров данного продукта производственным и финансовым целям предприятия.

Основные составляющие процесса поиска идей новых товаров – это анализ источников идей и применение творческих методов получения идей [3;231].

Можно выделить три основных источника идей для создания новых продуктов.

1. Важнейший – это рынок, причем импульсы могут исходить как от потребителей, так и от конкурентов. Желания клиентов, рекламации, типичные причины ремонта дают важную информацию для улучшения продуктов. Потребительские организации постоянно требуют от предприятий улучшения продукции и указывают на возможности в этой области.

2. Второй источник – это само предприятие, т.е. в первую очередь, все сотрудники фирмы, которые заинтересованы в выпуске более современного и, соответственно, более рентабельного товара, во вторую очередь, работники исследовательских подразделений предприятия, призванные заниматься именно разработкой новых товаров. Развитие новых продуктов лишь в редких случаях возможно без интенсивных исследований. Крупные предприятия имеют существенные преимущества в этой области. Таким образом, ограничивается конкуренция, поскольку вступление новых предприятий на рынок затрудняется. Для того чтобы выстоять в этих условиях, средние фирмы могут кооперироваться для совместного проведения исследований. [7;321]

3. Третий источник для выработки идей – независимые фирмы, которые тоже могут быть привлечены для поиска идей новых товаров. Существенное значение имеют отчеты институтов, занимающихся исследованием товаров. На выставках и ярмарках могут быть проанализированы отечественные и зарубежные конкурентные продукты, следует также привлечь анализ патентов и результатов исследований в родственных областях.

Если анализ источников идей не дает желаемых результатов, то можно использовать творческие методы генерации идей новых товаров, к которым относятся: морфологический и проблемный методы анализа, мозговая атака и синектический подход.

Синектический подход заключается в постепенном отчуждении исходной проблемы путем построения аналогий с другими областями жизни. После многоступенчатых аналогий производится быстрый возврат к исходной задач.

Генерированные идеи следует оценить и выбрать из них наиболее оптимальные для деятельности фирмы. Подобный этап получил название селекции идей.

Цель предварительной селекции идей заключается в возможно раннем выделении непригодных решений. Оцениваются не продукты, а идеи в их более или менее зачаточной форме. Предварительная селекция может означать проверку идей на их соответствие требованиям фирмы, которое может включать экспертные оценки, матрицу оценки и многокритериальную оценку. Для этого используют собственных специалистов предприятия. Критерии оценки зависят от характера предприятия.

Экспертная оценка проводится, прежде всего, по таким показателям как ожидаемый объем продаж, рост производства, достижимая степень проникновения, соответствие продукта используемым или планируемым каналам распределения. Необходимо выяснить, какие преимущества имеет продукт по отношению к конкурентам, есть ли правовые или моральные проблемы. Эксперты должны оценить, насколько реализуема идея с финансовой и технической точек зрения и насколько она соответствует целям и имиджу предприятия.

Матрица оценки строится следующим образом. Определяются важнейшие сферы деятельности предприятия (например, производство, финансы, исследования, маркетинг), им присваивается числовое значение, отражающее их относительный вес и роль для успеха предприятия. Идея получает ряд оценок (например, от 0,1 до 1), каждая из которых выражает, насколько хорошо идея соответствует требованиям того или иного отдела. Умножение коэффициентов по отделам и сложение полученных результатов дают конечную оценку полезности идеи для предприятия.

При многокритериальной оценке вначале утверждаются критерии, которые взвешиваются в зависимости от их роли в процессе выбора. Затем оценивается, насколько идеи выполняют поставленные условия с помощью простой Рейтинг-шкалы. Результат вычисляется суммированием произведений критериев оценки на их весовые коэффициенты. Балльная оценка конкретной идеи позволяет сделать какие-либо выводы лишь по сравнению с балльными оценками (индексами) других идей или при наличии шкалы оценки индекса.

2. Описание деятельности компании ООО «Паритет Инвест»

2.1 Основные направления деятельности компании ее отрасли

Компания ООО «Паритет Инвест» – один из ведущих производителей хлебобулочных и мучных кондитерских изделий в России. С момента основания компании в 2003-м году и до сегодняшнего дня мы стремимся предлагать только качественную продукцию из натурального сырья под торговой маркой «Король Сладостей». Более 12 лет компания успешно работает на рынке России и Ближнего зарубежья. Принципы работы компании – это высшее качество продукции, безупречный вкус и доступная цена. Цель компании – дарить людям «вкусное» настроение.

Собственное производство в Московской области, Брянске и Смоленске, уникальные рецептуры, многоэтапный контроль качества – вот залог нашего успеха. Лучший показатель качества работы компании – тысячи довольных клиентов и партнеров. Мы гордимся любовью покупателей к нашей продукции и день ото дня стремимся сделать ее еще вкуснее. В широком ассортименте представлены вкуснейшие хлебобулочные и мучные кондитерские изделия: хрустящие слойки и язычки, ароматные кексы, рассыпчатое песочное печенье, воздушные круассаны из слоеного теста с разнообразными наполнителями, нежнейшие заварные профитроли и многие другие изысканные сладостих[16;132].

Качество продукции ООО «Паритет Инвест» отмечено дипломами и грамотами российских и международных выставок и фестивалей, в частности международной выставки продуктов и питания «World Food». На протяжении многих лет компания совершенствует производство, стремясь предлагать покупателям только качественные и самые вкусные сладости. Обратите внимание на ключевые преимущества нашей компании:

- Собственное производство в Московской области, Брянске и Смоленске

- Высокотехнологичное оборудование, внедрение инноваций в производство

- Натуральное сырье высшего качества;

- Широкий ассортимент хлебобулочных и мучных кондитерских изделий

- Многоэтапный контроль качества продукции;

- Привлекательные цены для оптовых и розничных покупателей;

- Доставка продукции по России и Ближнему зарубежью.

Компания не устаем радовать покупателей новинками и безупречным вкусом мучных кондитерских изделий, которые достойны стола самого искушенного сладкоежки. Уникальная рецептура, бережное хранение традиций выпечки и бережное внедрение инноваций позволяют нам создавать истинные шедевры кондитерского искусства.

Отлаженная система логистики, широкий ассортимент хлебобулочных и мучных кондитерских изделий, выгодные условия сотрудничества делают партнерство с компанией ООО «Паритет Инвест» максимально комфортным. Продукция реализуется оптом и в розницу под торговой маркой «Король Сладостей». Осуществляется доставка по России и в страны Ближнего зарубежья. Мы открыты для сотрудничества и готовы рассмотреть ваши предложения.

Для блага самой организации, так и для личного блага служащих своей организации, руководство постоянно работает над всемерным повышением потенциала кадров. Успешная программа по развитию кадров способствует созданию рабочей силы, обладающей более высокими способностями и сильной мотивацией к выполнению задач, стоящих перед организацией. Это ведет к росту производительности, а значит, и к увеличению ценности людских ресурсов организации.

Поэтому на ООО «Паритет Инвест» проводятся следующие мероприятия:

1) определение и поддержание оптимальной численности персонала;

2) повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой;

3) совершенствование нормативной базы;

4) улучшение условий труда; механизация и автоматизация всех производственных процессов;

5) обеспечение мотивации высокопроизводительного труда и др.

Для определения возможности инвестирования в развитие новых продуктов необходимо провести анализ финансовых показателей компании и ее основных финансовых показателей.

Таблица 2.1.

Основные технико-экономические показатели деятельности предприятия

|

Показатели |

2013 |

2014 |

2015 |

Темпы роста, % |

|||

|

План |

Факт |

К плану |

К 2014 |

К 2013 |

|||

|

Объем валовой продукции, тыс. руб. |

119850 |

88018 |

99438 |

98717 |

99,27 |

112,16 |

82,37 |

|

Объем товарной продукции, тыс. руб. |

117350 |

85518 |

96938 |

96217 |

99,26 |

112,51 |

81,99 |

|

Объем реализованной продукции, тыс. руб. |

114550 |

82718 |

94138 |

93417 |

99,23 |

112,93 |

81,55 |

|

Себестоимость реализованной продукции, тыс. руб. |

103293 |

71178 |

78398 |

82749 |

105,55 |

116,26 |

80,11 |

|

Среднесписочная численность, чел. |

200 |

196 |

206 |

180 |

87,37 |

91,84 |

90 |

|

Производительность труда, тыс. руб./чел. |

599,25 |

449,07 |

482,71 |

548,43 |

113,62 |

122,13 |

91,52 |

|

Среднемесячная заработная плата ППП, тыс. руб. |

31,97 |

34,8 |

35,61 |

35,76 |

100,42 |

102,76 |

111,85 |

|

Затраты на руб. товарной продукции, руб. |

0,91 |

0,86 |

0,83 |

0,89 |

107,23 |

103,49 |

97,80 |

|

Прибыль от продаж, тыс. руб. |

1849 |

1359 |

597 |

682 |

114,24 |

50,18 |

36,88 |

|

Рентабельность продаж, тыс. руб. |

1,61 |

1,64 |

0,63 |

0,73 |

115,87 |

44,51 |

45,34 |

|

Среднегодовая стоимость ОПФ, руб. |

67289 |

39490 |

46383 |

47839 |

103,14 |

121,14 |

71,09 |

|

Уровень механизации, % |

69 |

73 |

75 |

79 |

105,33 |

108,22 |

114,49 |

|

Фондовооруженность труда, тыс. руб./чел. |

336,45 |

201,48 |

225,16 |

265,77 |

118,04 |

131,91 |

78,99 |

Вывод: Анализ финансового состояния предприятия показал, что спрос на продукцию падает, что связано с общим кризисом в стране. Также стоит отметить, что негативный спад рентабельности продаж и в стоимости ОПФ свидетельствует о достаточно серьезных проблемах в компании. Из положительного стоит отметить снижение себестоимости продукции и снижении затрат компании.

Таблица 2.4.

Коэффициенты платежеспособности

|

Коэффициенты платежеспособности |

2014 |

2013 |

Оптимальное значение |

|

Общий показатель платежеспособности |

0,36 |

0,38 |

L1>1 |

|

Коэффициент абсолютной ликвидности |

0,24 |

0,70 |

0,1-0,7 |

|

Коэффициент критичной ликвидности |

0,99 |

2,65 |

0,7-0,8 желательно 1 |

|

Коэффициент текущей ликвидности |

0,196 |

5,18 |

Необх.значение 1,5 Оптимальное 2,0-3,5 |

|

Коэффициент маневренности функционирующего капитала |

0,237233 |

0,158269 |

0 < L5 < 1 |

|

Доля оборотных средств в активах |

0,37 |

3,63 |

Уменьшение показателя в динамики явление положительное |

|

Коэффициент обеспеченности собственными средствами |

-1,73 |

-0,64 |

Нижняя граница 0,1 оптимальное 0,5 и выше |

Вывод: Общий показатель платежеспособности низкий, крайне вызывает опасения некоторые коэффициенты снижены более 10 раз, а некоторые вообще имеют отрицательное значение. Причем динамика, также не дает нам положительной динамики. Необходим серьезный анализ каждого показателя баланса и исправления ситуации.

2.6 Таблица

Показатели финансовой устойчивости

|

Наименование показателей |

2014 год |

2015 год |

Отклонение (+/-) |

|

1. Коэффициент капитализации |

0,523 |

0,32 |

+0,2 |

|

2. Коэффициент обеспеченности собственными источниками финансирования |

-1,73 |

-0,64 |

-0,27 |

|

3. Коэффициент финансовой независимости |

0,0001 |

0,0002 |

-0,001 |

|

4. Коэффициент финансирования |

0,18 |

0,13 |

-0,05 |

|

5. Коэффициент финансовой устойчивости |

0,80 |

0,93 |

-0,13 |

Вывод : На основании данных можно сказать, что в 2014 году заемные средства увеличились, собственные средства компании не увеличиваются, что отрицательно сказывается на ее показателях..

Таблица 2.7

Анализ состава и структуры имущества компании и источников его финансирования

|

Виды имущества предприятия |

Предыдущий год |

Отчетный год |

Отклонение (+/-) |

Темп роста, % |

|||

|

∑, тыс. руб. |

Удельный вес, % |

∑, тыс. руб. |

Удельный вес, % |

∑, тыс. руб. |

Удельный вес, п/п |

||

|

I Внеоборотные активы |

7733 |

0,06% |

19002 |

0,11% |

11269 |

0,05% |

246% |

|

а) основные средства и нематериальные активы |

2951994 |

23,38% |

3908507 |

23,31% |

956513 |

-0,06% |

132% |

|

б) финансовые вложения и прочие внеоборотные активы |

5037185 |

39,89% |

6690515 |

39,91% |

1653330 |

0,02% |

133% |

|

II Оборотные активы, всего |

2195036 |

17,38% |

2972318 |

0,00% |

735 |

17,38% |

0% |

|

а) материальные оборотные активы |

32938 |

0,26% |

46438 |

0,28% |

13500 |

0,02% |

141% |

|

б) дебиторская задолженность |

1737950 |

13,76% |

2340931 |

13,96% |

602981 |

0,20% |

135% |

|

в) прочие оборотные активы |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

|

|

Общая стоимость имущества |

12628130 |

16764150 |

4136020 |

133% |

|||

Вывод: Расчеты, проведенные в результате анализа, показали, что общая стоимость имущества предприятия в отчетном году по сравнению с предыдущим возросла на 4136020 тыс. руб., или на 33%. Это обусловлено приростом практически всех показателей и приводит к существенному замедлению оборачиваемости всех средств предприятия.

Таблица 2.9

Анализ оборачиваемости оборотных активов

|

Показатели |

2014 |

2015 |

Отклонение (+/-) |

|

Выручка, тыс. руб. |

297058 |

200156 |

-96902 |

|

Однодневный оборот при реализации |

825,16 |

555,9 |

-269,26 |

|

Средняя стоимость оборотных активов |

103478 |

138459 |

+34981 |

|

Коэффициент оборачиваемости |

2,87 |

1,45 |

-1,42 |

|

Коэффициент закрепления |

0,35 |

0,68 |

+0,33 |

|

Продолжительность одного оборота в днях |

125,4 |

249,07 |

+123,67 |

|

Экономические результаты от изменения оборачиваемости: а) в днях б) в сумме, тыс. руб. |

+123,67 +99684,82 |

Вывод: оборачиваемость оборотного капитала является одним из важнейших показателей, характеризующих интенсивность использования оборотных средств предприятия и его деловую активность. От того насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги, непосредственно зависит финансовое состояние организации. Так, рост неплатежей затрудняет ритмичность деятельности организации и ведет к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к «омертвлению» ресурсов и неэффективному использованию оборотных средств.

Данные таблицы свидетельствуют об увеличении оборотных средств в отчетном году. В связи с этим можно заметить снижение такого показателя, как коэффициент оборачиваемости и увеличение продолжительности оборота. Увеличение оборачиваемости на 123,67 дней свидетельствует о том, что предприятию пришлось привлечь дополнительно 99684,82 тыс.руб.

Таблица 2.10

Анализ безубыточного объема продаж

|

Наименование показателей |

2014 |

2015 |

|

Выручка, тыс. руб. |

297058 |

200156 |

|

Переменные затраты, тыс. руб. |

231674,8 |

304553,9 |

|

Постоянные затраты, тыс. руб. |

99289,2 |

130523,1 |

|

Прибыль, тыс. руб. |

33906 |

40908 |

|

Маржа покрытия, тыс. руб. |

65383,2 |

-104377,9 |

|

Доля маржи покрытия в выручке, % |

22,01 |

-52,15 |

|

Безубыточный объем продаж, тыс. руб. |

4511,09 |

-2502,84 |

Безубыточность - такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Для определения их уровня можно использовать аналитический и графический способы.

Анализируя таблицу видно, что безубыточный объем продаж снизился и составил в 2015 году -2502,84, то есть товарооборот не обеспечивает безубыточную работу предприятию.

2.2. Стратегический анализ компании ООО «Паритет Инвест»

Рассмотрим отличительные черты различных вариантов конкурентных стратегий. Таблица 2.12

Отличительные черты различных вариантов конкурентных стратегий.

|

Вид стратегии /отличительная черта |

широкой минимизации издержек |

широкой дифференциации |

оптимальных издержек |

сфокусированной минимизации издержек |

сфокусированной дифференциации |

||

|

Стратегические цели |

Ориентация на весь рынок |

Ориентация на весь рынок |

Понимающий ценности показатель |

Узкая рыночная ниша, где покупательские нужды и предпочтения существуют, но отличаются от отдельного рынка |

Вытеснение конкурентов за счёт предложения качества продукции |

||

|

Основа конкурентного преимущества |

Издержки производства ниже, чем у конкурентов |

Способность давать покупателям продукцию качества выше чем у конкурентов |

Предоставление покупателям большой ценности за их деньги |

Реорганизация цепочки ценности, исключая самые затратные звенья |

Большие низкие издержки в обслуживаемой нише или способность предложить покупателям что-то особенное, соответствующее их требованиям и вкусам. |

||

|

Ассортимент товаров |

Качественный базовый продукт без излишеств, нацеленный на постоянный круг потребителей |

Много разновидностей товаров, широкий выбор |

Характеристики товара – от хороших до превосходных, от присущих ему качеств до особых |

Удовлетворение особых нужд целевого сегмента |

Удовлетворение особых нужд целевого сегмента |

||

|

Приоритеты производстве |

Постоянный поиск путей снижения издержек без потери качества и ухудшения основных характеристик товара |

Нахождение путей по созданию ценностей для покупателей: стремление к созданию превосходного товара |

Внедрение особых качеств и характеристик при низких издержках |

Производство товара, соответствующего данной нише |

Производство товара, соответствующего данной нише |

||

|

Приоритеты маркетинге |

Выделение тех характеристик товара, которые ведут к снижению издержек |

Создание таких качеств товара, за которые покупатель будет платить и установление повышенной цены, покрывающей дополнительные издержки на дифференциацию |

Предложение товаров, аналогичных товарам конкурентов, по более низким ценам |

Увязка сфокусированных уникальных возможностей с удовлетворением специфических требований покупателя |

Создание и рекламирование таких качеств нового товара, за которые покупатель готов платить в данном сегменте рынка |

||

|

Поддержка стратегии |

Разумные цены |

Создание различий характеристик, за которые будут платить и концентрация на нескольких ключевых отличительных чертах: усиление их и создание репутации и имиджа товара |

Индивидуальное управление снижением издержек и повышением качества продукта/услуги одновременно |

Поддержка уровня обслуживания ниши выше, чем у конкурентов; задача – снижать имидж компании и не распылять усилия, осваивая другие сегменты или добавляя новые продукты для расширения присутствия на рынке |

Поддержка уровня обслуживания ниши выше, чем у конкурентов; задача – снижать имидж компании и не распылять усилия, осваивая другие сегменты или добавляя новые продукты для расширения присутствия на рынке |

||

|

Наиболее уязвимые места стратегии |

Риск того, что конкуренты могут воспроизвести методы конкурентных издержек, а также лидер по издержкам рискует сильно увлечься снижением издержек |

Слишком высокая цена за дополнительные потребительские свойства, непонимание или незнание того, какие свойства товара покупатель считает ценными |

Лидеры отрасли по издержкам могут вытеснить компанию из сегмента покупателей, чувствительных к цене, а также её вытеснение другими конкурентами из сегмента покупателей с низким дизайном, ценящих качество |

Исчезновение узкого сегмента, занятие данного сегмента рынка более сильным конкурентом, сумевшим удовлетворить открывшуюся потребность |

Исчезновение узкого сегмента, занятие данного сегмента рынка более сильным конкурентом, сумевшим удовлетворить открывшуюся потребность |

||

Вывод: Для компании ООО «Паритет Инвест» подходит стратегия оптимальных издержек. Преимущества: Товар будет отвечать высокой потребительской ценностью, качеством и потребительским свойствам. Главным фактором станет цена этого товара. Недостатки: Существует риск быть зажатым между компаниями, стремящихся к лидерству по издержкам и компаниями проводящих политику дифференциации продукции.

Далее перейдем к рассмотрении цепочки ценности компании

Таблица 2.13

Цепочка ценности организации

|

Основные виды деятельности фирмы: |

|

Производство и реализация продуктов питания (сладостей) |

|

Конфеты, печенья |

|

Дополнительные виды деятельности: |

|

Производство подарков |

Подведя итог по данной таблице, видно, что основным видом деятельности компании ООО «Паритет Инвест» является производство сладостей для своих потребителей с целью получения прибыли.

В таблице 2.14 рассмотрен анализ цепочки ценности организации ООО «Паритет Инвест» и её конкурентов.

Таблица 2.14

Анализ цепочки ценности организации ООО «Паритет Инвест» и ее конкурентов

|

Виды деятельности: |

Затраты фирмы на каждое звено цепочки ценности (тыс.руб) |

||

|

ООО «Паритет Инвест» |

Компания конкурент «Бабаевский» |

Компания конкурент «Красный Октябрь» |

|

|

1. Печенье |

160 |

157 |

155 |

|

2. конфеты |

150,3 |

148 |

151 |

|

3. Сладкие подарки |

63 |

60 |

63,5 |

|

4. прочие сладости |

120 |

121 |

117 |

В результате можно сделать вывод, что затраты компании ООО «Паритет Инвест» превышают по сравнению с затратами конкурентов.

В таблице 2.15 рассмотрен анализ на корпоративном уровне. И анализ на уро вне бизнес-единицы.

Таблица 2.15

Анализ на корпоративном уровне.

|

Наименование рассматриваемого аспекта. |

Ответы на вопросы: |

|

Масштаб бизнеса: |

Фирма работает на рынке производства сладостей. |

|

Координата заинтересованных сторон: |

-договорные отношения с ведущими магазинами; -договорные отношения с организациями, которые организуют детские праздники |

|

Взаимосвязанность |

Основные виды бизнеса взаимосвязаны между собой. |

|

Средство для изменения масштабов |

Компания расширяет свои масштабы производства: - увеличить производство труда в 3-4 раза; - мобилизовать все внутренние ресурсы для определенных задач; -поглощение своим предприятием других. |

|

Стратегические вопросы |

Не отказываться от инвестирования. Наоборот нужно увеличить инвестирование в те сфере деятельности, в которых компания занимает достаточно хорошие позиции. Лучше всего инвестировать в свое производство: открывать розничную сеть, переходить на производство (радиоканальные системы). Захватить больше рынков труда. |

|

Стратегические вызовы |

Ценность можно повысить за счёт качества сладостей и разработки нового вип сегмента |

Таким образом, подведем итог, компания ООО «Паритет Инвест» развивает свои виды бизнеса (основные и вспомогательные), что позволяет, компании расти и расширять свои масштабы производства. Также показывает качество выполненных работ, берет на себя ответственность.

Компания ООО «Паритет Инвест» работает стабильно. Постоянно инвестирует в развитие персонала, увеличивает фонд оплаты труда, финансирует дополнительных «предавиков» производства, увеличивает производительность труда, подключает новые системы мониторинга, внедряет эффективные новые системы, экономически выгодные, не требующие больших затрат на техническое обслуживание. Рассмотрим анализ конкурентного облика организации.

Таблица 2.17

Анализ конкурентного облика организации.

|

Наименование рассматриваемого аспекта |

Ответы на вопросы: |

|||

|

Компания ООО «Паритет Инвест» |

Компания конкурент «Бабаевский» |

Компания конкурент «Красный Октябрь» |

||

|

Ширина товарной серии |

Производство конфет, печений, трюфелей. |

Производство конфет, вафель. Большой ассортимент конфет |

Производство конфет, вафель. Большой ассортимент конфет |

|

|

Характеристика продукции |

Работа с высококачественным сырьем без пальмового масла |

Использование пальмового масла |

Для разных категорий пользователей |

|

|

Функциональность продукта |

Большой выбор высокого качества. |

Большой выбор, так же высокого качества. |

Большой выбор. Высокое качество товара. |

|

|

Обслуживание |

Круглосуточная доставка в магазины и в компании реализующие продукцию |

Круглосуточная доставка в магазины и в компании реализующие продукцию |

Круглосуточная доставка в магазины и в компании реализующие продукцию |

|

|

Наличие |

Продажа в оптовой сети. Сразу же по запросам потребителей |

Продажа в оптовой сети. Сразу же по запросам потребителей |

Продажа в оптовой и розничной сети. Сразу же по запросам потребителей |

|

|

Имидж и репутация |

Компания 10 год на рынке. Награждена, на международных выставках. |

Компания сильный бренд Компании, более чем 50 летняя история |

Компания сильный бренд Компании, более чем 50 летняя история |

|

|

Продажи и отношение |

Обладает высококачественной продукцией, продажа через дистрибьютеров. |

Компания охватывает большой круг потребителей, реализация через свои сети и сети дистьебьтеров и крупные сети |

Компания охватывает большой круг потребителей, реализация через свои сети и сети дистьебьтеров и крупные сети |

|

|

Цена |

Цены средние. Скидки. |

Цены высокие и средние. |

Цены высокие и средние. |

|

В результате можно сделать вывод, что данная компания ООО «Паритет Инвест занимает менее сильную позицию чем конкуренты, удерживать рынок компания может только благодаря высокому качеству продукции.

Далее проведем анализ целей организации В таблице 6 рассмотрено, чего компания ООО «Паритет Инвест хочет добиться на рынке и чего хочет получить от своих заинтересованных сторон.

Таблица 2.18

ООО «Паритет Инвест на рынке

|

Наименование рассматриваемого аспекта. |

Ответы на вопросы: |

|

Стратегическая перспектива: |

Компания планирует выход еще на 10 регионов в течение ближайшего года и выход нарынки Казахстана и Узбекистана |

|

Виды бизнеса: |

Компания не хочет отказываться от каких-либо видов бизнеса, которыми она сейчас занимается. |

|

Позиция: |

Компания планирует заняться укреплением бренда |

|

Дифференциация: |

Компания хочет добиться хорошей и творческой работы от своих сотрудников, этого компания хочет достигнуть при помощи дифференциации персонала, то есть наем и обучение (тренировка) персонала, который выполняет свою работу эффективнее персонала конкурентов. Обученный персонал олжен удовлетворять следующим требованиям: надежность, ответственность, коммуникабельность. |

Данный анализ целей организации показывает, что у компании ООО «Паритет Инвест» есть очень хорошие перспективы на будущие, она занимает лидирующее место на рынке.

В таблице 2.20 рассмотрены категории активов организации.

Таблица 2.19

Категории активов организации.

|

Категории активов: |

Обзор по активам организации |

|

Финансовые |

Компания ликвидна, т.к. она оборачивает «быстрые деньги» за 12 месяцев, занимает 1 место. |

|

Кадровые |

Персонал по ИТР насчитывается около 250 человек, Образование у каждого сотрудника не ниже средне специального, |

|

Физические |

Тип предприятия – общество с ограниченной ответственностью. |

|

Знания |

Компания долго находиться на рынке и знает точно, что нужно потребителю. Она отвечает и несет ответственность за качество продукции. |

|

Политические отношения |

Компания имеет формальные и неформальные отношения с организациями. Благодаря этому она может наладить контакт с любыми потребителями, партнерами. |

|

Восприятие |

Компания ООО «Паритет Инвест» занимает лидирующие позиции и пользуется большим спросом у потребителей. Компания ООО «Паритет Инвест» стремится повысить свои показатели, чтобы быть лидером среди конкурентов. |

|

Организационные |

Компания ООО «Паритет Инвест»уделяет внимание своей кадровой политики, формированию орг. системы, культурному развитию компании. |

По данным мы видим сильные стороны компании – это масштаб производства. Она пользуется спросом у потребителей, находит компромиссы с заказчиками и поставщиками, умеет работать в команде, несет ответственность за свои действия. К слабым сторонам можно отнести большое количество работников, так как много денежных потоков уходит на квалификационное обучение.

Таблица 2.20

SWOT-анализ

|

Силы (S) 1.Широкий ассортимент продукции 2.Современное высокотехнологическое производство 3. Высокая конкурентоспособность компании 4.Гибкие конкурентоспособные тарифы 5. Высокое качество услуг 6. Инновационный путь развития компании 7. Квалифицированный персонал 8. Расположение компании в центре города |

Слабости (W) 1.Большие затраты на производство, обучение 2. Дополнительные транспортные издержки (наличие удаленного склада) 3. Необходимость проверки технического состояния оборудования 4. Отсутствие единого склада продукции |

|

|

Возможности (О) 1.Появление новых категорий потребителей 2.Появление новых технологий, систем 3.Выход на региональный рынок |

S1-S4-S5-O1 Широкий ассортимент продукции, гибкие конкурентоспособные тариф, высокое качество услуг позволяют привлекать новых потребителей S6-O2 Способность к быстрому восприятию инноваций позволит без труда осваивать новые технологии S2-S3-S5-S6-S7-O3 Современное высокотехнологическое производство, высокая конкурентоспособность компании, высокое качество услуг, инновационный путь развития компании, квалифицированный персонал позволяют компании осваивать новые регионы |

W1-O3 Большие затраты на производство, обучение могут препятствовать на выход на новые рынки W4-O1 Отсутствие единого склада продукции может препятствовать привлечение клиентов |

|

Угрозы (Т) 1. Рост конкуренции в отрасли 2. Финансовые риски 3. Политика государства в области налогообложения 4. Дефицит специалистов 5.Углубление экономического кризиса в стране 6. Уход постоянных клиентов к конкурентам |

S1-S2-S4-S5-S6-T1 Широкий ассортимент продукции, современное высокотехнологическое производство, гибкие конкурентоспособные тарифы, высокое качество услугтоваров, инновационный путь развития компании дают возможность противостоять росту конкурентов S4-S6-S9-T6 Гибкие конкурентоспособные тарифы, инновационный путь развития компании, гарантийное обслуживание позволят избежать потерю постоянных клиентов |

T2-W4 Отсутствие единого склада продукции может повлечь дополнительные транспортные издержки (финансовые риски) T1-W1-W3 Большие затраты на производство, обучение и необходимость частых ремонтов и проверки технического состояния оборудования могут понизить конкурентоспособность компании, повлечь уход клиентов к конкурирующим компаниям |

Анализ среды ООО «Паритет Инвест» показал, ҹто у организации больше сильных сторон нежели слабых. Положение фирмы считается хорошим. Выход на новый рынок, стал привлекать потребителей. Но компания понесла небольшие затраты на квалификацию работников. Угрозы компании – это конкуренты и высокие цены на производство. По сравнению с конкурентами, цена на продукцию/услуги почти не отличается.

Компания ООО «Паритет Инвест» стабильна. Постоянно инвестирует в развитие персонала, поддерживает здоровый образ жизни, всячески поощряя своих работников. Внедряет эффективные новые системы экономически выгодные, не требующие больших затрат на техническое обслуживание. Имеет хорошую политическую поддержку.

Но компании в обязательном порядке необходимо инвестировать в новую продукцию.

3. Новый продукт компании ООО «Паритет Инвест» и его особенности

3.1 Описание нового продукта и этапов его внедрения

Конфеты шоколадные и глазированные представляют наиболее разнообразный ассортимент из всех лакомств. Внешне они имеют разнообразную форму, от квадратной до ромбовидной. Начинка у шоколадных конфет - разнообразная. Это может быть дробленая вафля, вафельные листы с прослойками, цельные или дробленые орехи, а также и фруктовые начинки.

Калорийность шоколадных конфет составляет 569 ккал на 100 грамм продукта.

При производстве конфет шоколадных с вафлями используются жиры растительного происхождения. При тепловой обработке они превращаются в транс жиры, которые наиболее опасны для здоровья людей. Что касается начинок, для придания им вкуса и аромата кондитеры используют красители. И, в основном, это не пищевые добавки, а химические заменители, вызывающие привыкание к продукту, аллергию и прочие нарушения в обменах веществ[27;183].

Конфеты шоколадные снаружи заливают шоколадом. Более дешевые сорта конфет обрабатывают кондитерской глазурью. Она состоит из растительного жира и какао порошка (калоризатор). Такая глазурь плохо тает во рту, приобретая мажущуюся консистенцию.

Конфеты шоколадные входят в список высококалорийных продуктов. Калорийность им поднимают добавки в виде молока, сгущенки и орехов.

Наиболее щадящими для здоровья человека есть фрукты в шоколаде. Не смотря на то, что шоколад не очень полезен, то содержащиеся в конфете сухофрукты наоборот рекомендованы в рационе. Курага и чернослив восстанавливают нормальный состав крови, понижают артериальное давление. Также они богаты витаминами и микроэлементами, которые просо необходимы нашему организму (calorizator). Такой вид кондитерского изделия допустим как перекус между приемами пищи. Сладость поможет утолить чувство голода и восполнить утраченную энергию.

Для осуществления проекта организации ООО «Паритет Инвест» необходимо осуществить ряд мероприятий.

1 этап Обзор, анализ маркетингового и рынка ООО «Паритет Инвест» ознакомилось с инновацией в области производства конфет в праздничной упаковки. Для проведения маркетинговых исследований, ООО «Паритет Инвест» заключило договора с выставочными центрами и участвовало на выставках, по производству сладостей. Изучало спрос и интерес к данной продукции.

2 этап Заключение договоров с иностранными партнерами - ООО «Паритет Инвест» заинтересовалось и договорилось с коллегами, что они примут сотрудников ООО «Паритет Инвест» инженерно-технического состава на ознакомление, обучение и практику[31;178].

3 этап прохождение обучения сотрудников –Во время учебы завод обеспечили ООО «Паритет Инвест» полностью литературой, показали полный цикл производства, провели в учебном классе практические занятия по проектированию, программированию, производству сладостей. Соответственно передали прайс.

4 этап Расчет затрат - По возвращению сотрудников ООО «Паритет Инвест» посчитало, сделало полностью расчет по комплектации, сделало спецификацию на 1 объект, по прайсу рассчитало стоимость оборудования на 1 объект, сделало смету на работы. Нарисовало исполнительную схему, составило перечень и рассчитало регламент на техническое обслуживание данного оборудования. Был сделан вывод, что это экономически выгодно.

5 этап Переговоры с поставщиками, заключение договоров на поставку ингридиетков.

6 этап Закупка ингридиентов- ООО «Паритет Инвест» сделало расчет эффективности и проекта по каждой составляющей.

7 этап установка на объекты, заключение договоров с заказчиками - Был произведен расчет по мониторингу каждого объектаг.

8 этап Внедрение инновации - ООО «Паритет Инвест» начинает производство и реализацию первых образцов[9;143].

Сводная оценка эффективности предложенных мероприятий

В данном разделе необходимо провести технико-экономическое обоснование предлагаемых мероприятий.

Оценка экономического эффекта

В основе принятия решения о приемлемости проекта лежит определение его экономического эффекта.

Экономический эффект – это конечный результат мероприятий, связанных с применением новой (модернизированной) техники, технологии и организации труда и производства.

Годовой экономический эффект (Эг) –это разница между выгодами по проекту и затратами на его реализацию и эксплуатацию, который определяется по формуле 1.

Эг = Рг – Зг = ∆П – Стек – Ен*∆К, (1)

где Эг – годовой экономический эффект по проекту, руб.;

Рг– результат (выгоды или поступления по проекту), руб.;

Зг – затраты или расходы по проекту, руб.;

∆П – дополнительная прибыль от внедрения мероприятия, руб.;

Стек – текущие затраты на внедрение мероприятия, руб.;

∆К – первоначальные капиталовложения на внедрение мероприятия, руб.;

Ен – нормативный коэффициент экономической эффективности капитальных вложений (принимается Ен = 0,15)[38;161].

Поступления складываютсяиз всех платежей за произведенную по проекту продукцию и оказанные услуги. Сюда включены продажи за наличные, по которым деньги уже получены, и продажи, по которым платежи еще не поступили, но покупатели стали должниками.

Доходы от продажи планируются путем умножения прогнозируемого объема реализации продукции проекта на рыночные или контролируемые цены.

К прочим поступлениям относятся субсидии и иные доходы (например, арендная плата за пользование собственностью проекта), которые, вместе с доходами от продаж, дают полную сумму текущих поступлений. В сумму поступлений входит также выручка от продажи активов проекта.

Затраты (расходы) равняются всем платежам за товары и услуги, используемые для выпуска продукции проекта (формула 2), и делятся на две группы: первоначальные капиталовложения на внедрение проектных мероприятий и текущие затраты.

Зг = ∆К + Стек, (2)

Первоначальными капиталовложениями(∆К) являются инвестиции, необходимые для осуществления проекта. Например, затраты на строительство цеха, покупку оборудования, программного обеспечения и т. д. К ним также относятся расходы на замену или модернизацию фондов, которые износились в ходе хозяйственной деятельности проекта, а также расходы на капитальный ремонт для поддержания в рабочем состоянии фондов проекта в период проведения анализа. Если, например, анализ охватывает 10 или 20 лет, то, возможно, что оборудование пришлось заменить не один раз, а инфраструктура и другие основные сооружения нуждаются в реконструкции[17;181].

Первоначальные капиталовложения по проекту «Стрелец Мониторинг» отражаются в таблице3.1.

Таблица 3.1.

Первоначальные капиталовложения по инвестиционному проекту

|

Статьи расходов |

Кол-во, шт. |

Ст-ть, руб |

Сум. Ст-ть, руб. |

|

|

1Ингридиенты |

35 |

258 000 |

9 000 000 |

|

|

2 Доп. оборудование |

35 |

35 000 |

1 225 000 |

|

|

3 Обзор рынка |

1 |

40 000 |

40 000 |

|

|

4 Проведение рекламной компании, в том числе: |

525 000 |

|||

|

Изготовление и размещение наружной рекламы (перетяжки и щиты и т.д.) |

3 |

150 000 |

450 000 |

|

|

Печать полиграфической продукции (листовки, буклеты, визитки, плакаты, календари и т.д) |

1500 |

50 |

75 000 |

|

|

5 Реализация |

35 |

200 000 |

7 000 000 |

|

|

ИТОГО стоимость капитальных вложений (∆К) |

17 790 000 |

|||

В годовые текущие затраты (Стек) входят оплата труда, материалов и топлива, арендная плата, оплата коммунальных, общих и административных услуг, налоги, а также платежи за иные товары или услуги, необходимые для выпуска продукции проекта[21;142].

Текущие расходы, в том числе расходы на техническое обслуживание и текущий ремонт, предприятие несет каждый год, начиная с первого дня ввода проекта в эксплуатацию. Эксплуатационные расходы оплачиваются из общих доходов предприятия. Как и доходы, подсчитываемые за каждый период, эксплуатационные (текущие) расходы включают также еще неоплаченную задолженность за оказанные проекту услуги.

Годовые текущие затраты рассчитываются по формуле 3.

С тек = С мат + С осн+ С доп+ С соц+ Снакл. + С аморт, (3)

где Смат− стоимость используемых материалов, руб.;

Сосн− основная заработная плата работника за год, руб.;

Сдоп − дополнительная заработная плата работника, учитывающая потери времени на отпуска и болезни (принимается в среднем 15 % от основной), руб.;

Ссоц− отчисления на социальные нужды во внебюджетные фонды государственного социального страхования (пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования) рассчитываются как 34% от основной и дополнительной заработной платы, руб.;

Снакл− накладные расходы, включают затраты на управление, уборку, ремонт, электроэнергию, отопление помещения и др. (принимаются в размере 60% от основной и дополнительной заработной платы работника), руб.;

Саморт− годовая сумма амортизационных отчислений по соответствующим группам основных производственных норм амортизации (например, 12,5% − от стоимости оборудования; 2,5% − от стоимости производственных площадей и 30% от стоимости программного обеспечения), руб.

Годовые текущие затраты по проекту отражаются в таблице 3.2.

Таблица 3.2.

Годовые текущие затраты по проекту

|

Затраты |

Затраты в месяц, руб. |

Суммарные затраты, руб. |

|

1 |

2 |

3 |

|

Итого затрат за год (Стек.) |

1 049 921 |

12 599 049 |

Смат.= 44 400 руб./год.

Сосн. = 5 388 000 руб./год.

Сдоп.= 5 388 000 * 0,1 = 538 800 руб./год

Ссоц.= (5 388 000+538 800)*0,302= 1 789 894руб./год

Снакл.= (5 388 000+538 800)*0,6 = 3 556 080 руб./год

Годовая сумма амортизационных отчислений составит:

Саморт. = 10 255 000 * 0,125= 1 281 875руб./год

Итого текущие годовые затраты на осуществление проекта составят:

Стек. = (44 400+5 388 000+538 800+1 789 894+3 556 080+1 281 875) руб. = 12 599 049 руб./год

Зг= 12 599 049 + 17 790 000 = 30 389 049 руб.

Расчет ежемесячной выручки от продаж

Ежемесячная выручка от продаж отражается в таблице 3.3

Таблица 3.3

Ежемесячная выручка от продажи

|

Наименование |

Планируемый объем партий |

Цена одной партии (руб.) |

Выручка (руб.) |

|

Реализация проекта |

100 |

300 000 |

30 000 000 |

|

Итого выручка за год ∆П 30 000 000 |

|||

Эг = 30 000 000–12 599 049 - 0,2 * 17 790 000= 13 842 951 руб.

Годовой экономический эффект при внедрении инновации будет равен 13 842 951 руб.

Расчет технико-экономических показателей проекта

Расчет технико-экономических показателей проекта отражен в таблице Таблица 3.4.

Технико-экономические показатели проекта

|

Сумма в месяц (год), руб. |

|

|

1) Выручка от реализации |

2 500 000 (30 000 000) |

|

2) НДС (18%) |

450 000 (5 400 000) |

|

3) Доход с оборота, руб. |

2 050 000 (24 600 000) |

|

4) Внутрипроизводственные издержки (текущие затраты Стек без Cсоц), руб. |

900 763 (10 809 155) |

|

5) Отчисления на социальные нужды (Cсоц) |

149 158 (1 789 894) |

|

6) Прибыль балансовая |

1 962 506 (23 550 079) |

|

7) Налог на прибыль |

392 501 (4 710 016) |

|

8) Чистая прибыль |

1 570 005 (18 840 060) |

|

Рентабельность реализации продукции (оказания услуг) |

63% |

Для расчета показателей эффективности инвестиционного проекта необходимо рассчитать денежные поступления (Сt) по месяцам реализации проекта, т.е. денежные потоки от реализации проектных мероприятий (Таблица 3.5).

Таблица 3.5.

Денежные потоки от реализации проектных мероприятий

|

Месяц |

Денежный Поток (поступления) (С) |

Чистая прибыль (нарастающим итогом), руб. |

|

2016 г. |

||

|

06 |

С1 |

1 570 005 |

|

07 |

С2 |

3 140 010 |

|

08 |

С3 |

4 710 015 |

|

09 |

С4 |

6 280 020 |

|

10 |

С5 |

7 850 025 |

|

11 |

С6 |

9 420 030 |

|

12 |

С7 |

10 990035 |

|

2017г. |

||

|

01 |

С8 |

12 560 040 |

|

02 |

С9 |

14 130 045 |

|

03 |

С10 |

15 700 050 |

|

04 |

С11 |

17 270 055 |

|

05 |

С12 |

18 840 060 |

Статическая оценка проекта

Показателем данного метода оценки является срок окупаемости инвестиций (PB - PaybackPeriod). Это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом.Срок окупаемости рассчитывается по формуле 4:

PB = minn, при котором ∑Pk ≥ I0, (4)

где Pk – величина сальдо накопленного денежного потока;

I0 – величина первоначальных инвестиций (первоначальные капиталовложения);

n – количество периодов (мес.)

∑Pk = 18 840 060 (руб.)

I0 = 17 790 000 (руб.)

Таким образом, PB = 8 мес. с начала функционирования проекта.

При этом ∑Pk ≥ I0(18 840 060 руб. >17 790 000 руб.). То есть с 12 мес. от начала реализации инвестиционного проекта выходит на самоокупаемость собственных инвестиций.

Динамическая оценка проекта

При расчете показателей эффективности денежные потоки дисконтируются. Тем самым учитывается изменение стоимости денег с течением времени. Ставка дисконтирования является параметром, который позволяет сравнить проект с альтернативными возможностями вложения денег. В качестве такой альтернативы обычно рассматриваются банковские депозиты или вложения в государственные ценные бумаги.

В случае дисконтирования показателем является чистый дисконтированный доход (ЧДД) (NPV- Net Present Value). Показатель NPV представляет абсолютную величину дохода от реализации проекта с учетом ожидаемого изменения стоимости денег[14;167].

ЧДД рассчитывается по формуле 5:

(5)

(5)

где Io – величина первоначальных инвестиций (первоначальные капиталовложения), руб.;

C – денежный поток от реализации инвестиций в момент времени t, руб.;

t – шаг расчета (месяц);

T – длительность проекта (мес.);

i – ставка дисконтирования.

Денежные потоки (Ct) приведены в Таблице 5.

Первоначальные инвестиции I0 = 17 790 000 (руб.).

Ставку дисконтирования принимаем равна 14% в год.

В данном случае NPV2года дисконтированный срок окупаемости инвестиционного проекта (DPB) в динамике будет равен 2 годам.

Теперь рассчитаем NPV на конец периода реализации инвестиционного проекта. В нашем случаи инвестиционный проект длиться 3 года.

В таблице 3.6 приведены денежные потоки от реализации проектных мероприятий за Ти.п.(3 года).

Таблица 3.6

Денежные потоки от реализации проектных мероприятий за срок инвестиционного проекта

|

Год |

Денежный поток (поступления) (С) |

Чистая прибыль, руб. |

|

2016 г. |

С1 |

18 840 060 |

|

2017 |

С2 |

18 840 060 |

|

2018 |

С3 |

18 840 060 |

NPV 3год = - 17 790 000 + 18 840 060 + 18 840 060 +18 840 060 =

(1 + 0,14)1 (1+0,14)2 (1+0,14)3

=25 949 686

Таким образом, NPV3год > 0 (ЧДД положительный).

Также рассчитаем индекс прибыльности инвестиционного проекта(Profitability Index) (PI) за 3 года. Данный показатель демонстрирует относительную величину доходности проекта. Он определяет сумму прибыли на единицу инвестированных средств и рассчитывается по формуле 6:

(6)

(6)

При этом обязательное условие реализации проекта: индекс прибыльности должен быть больше 1.

PI = 56 520 180

(1 + 0.14)3-1 = 5,6

17 790 000

Тем самым PI > 1.

В таблице 3.7. представлены показатели эффективности инвестиционного проекта, а также сравнение базового и проектного вариантов.

Таблица 3.7

Показатели эффективности инвестиционного проекта

|

Показатель |

Проектный вариант 2014 г |

|

1. Выручка от реализации, тыс. руб. |

30 000 000 |

|

2. Чистая прибыль, тыс. руб. |

18 840 060 |

|

3. Рентабельность реализации продукции |

63% |

|

4. Срок проекта, Тп, лет |

3 |

|

5. Срок окупаемости проекта (PB), мес. |

12 |

|

6. Чистый дисконтированный доход (NPV) (за 3 года), тыс. руб. |

25 949 686 |

|

7. Индекс прибыльности (PI) |

5,6 |

Из представленной таблице мы можем сделать вывод, что внедрение прошло успешно, все параметры выдержены и компания может вводить данный продукт в производство.

Заключение

В данной работе была разработана стратегия по продвижению нового товара на рынок. Работа состоит из 3 частей. В первая часть – носит теоретический характер в ней отражено понятие проекта, который будет определяться как некоторое мероприятие, которое направлено на осуществление некоторой цели. Другие определяют Проект как некоторый комплекс документов планового характера, который содержит системно-комплексную модель действий, которые направлены на достижение поставленных целей. Проект, в свою очередь, можно определить, как некоторое мероприятием временного характера, которое направлено на достижение поставленной цели с 3 ограничениями: по бюджету, по времени и, конечно же, по качеству и объему работ.

Для достижения целей в проектах будет применяться специфических тип управления – это управление проектами или так называемое проектное управление. Отличие проектного управленческого метода от традиционного состоит в том, что управление традиционного плана «подразумевает существование некоторых показателей, стремящихся стабилизировать имеющиеся отклонения от показателей на определенном уровне», «рассматривает происходящее разобщено, отдельными событиями и фактами», а применение методов управления проектами позволяет управлять процессами как системой, определяя поведение элементов, которые в нее входят. Кроме того, именное управление проектами, как воплощение подходов в управлении, позволит учитывать только влияние внешнего характера на процесс, а внутренние законы развития, «полноценно используя их в рамках поставленных перед проектом целей.

Далее были рассмотрены этапы разработки товара. Этапы разработки товара включают создание самой идеи до проработки дизайна товара, включая его форму, цвет и материал; разработка соответствующей упаковки и создание современной товарной марки. Серьезное значение должно быть придано обеспечению качества товара и оценке его конкурентоспособности.

Следующими шагами после обеспечения всех необходимых процедур создания товара должна быть проведена оценка его рыночной адекватности, понимаемая как соответствие данного товара требованиям рынка, а также оценка товара фирмой, то есть выявление соответствия экономических параметров данного продукта производственным и финансовым целям предприятия.

Далее была рассмотрена среда воздействия внутреннего и внешнего. Были детально проработаны те факторы, которые крайне необходимо отслеживать при разработки нового товара.

Вторая часть работы включает в себя более детальный анализ рассматриваемое предприятие. Разработка товара рассматривается в компании ООО «Паритет Инвест» – одной из ведущих производителей хлебобулочных и мучных кондитерских изделий в России. С момента основания компании в 2003-м году и до сегодняшнего дня стремимся предлагать только качественную продукцию из натурального сырья под торговой маркой «Король Сладостей». Более 12 лет компания успешно работает на рынке России и Ближнего зарубежья. Собственное производство в Московской области, Брянске и Смоленске, уникальные рецептуры, многоэтапный контроль качества – вот залог нашего успеха. Стоит отметить, что компания сейчас достаточно сильная, хотя наблюдается некоторый спад из-за общего экономического состояния в стране.

Третья часть работы коснулась описания самого продукта. После описания продукта для осуществления проекта организации ООО «Паритет Инвест» необходимо осуществить 8 этапов мероприятий. Это такие мероприятия как Обзор, анализ маркетингового и рынка, заключение договоров с иностранными партнерами, прохождение обучения сотрудников, расчет затрат переговоры с поставщиками, заключение договоров на поставку ингредиентов, закупка ингредиентов, заключение договоров с заказчиками внедрение инновации. Кроме того, заключительная часть носила расчётный характер, в котором было определено, что инновация имеет достаточно быстрый срок окупаемости и готова к внедрению в производство.

Список литературы

- Балашов, А.И. Управление проектами: Учебник и практикум для СПО / А.И. Балашов, Е.М. Рогова, М.В. Тихонова и др. - Люберцы: Юрайт, 2016. - 383 c.

- Верзух, Эрик Управление проектами: ускоренный курс по программе MBA / Эрик Верзух. - М.: Вильямс, 2015. - 480 c.

- . Керцнер, Г. Стратегическое управление в компании. Модель зрелого управления проектами. / Г. Керцнер. - М.: ДМК, 2014. - 320 c.

- 17. Коваленко, С.П. Управление проектами: Пректическое пособие / С.П. Коваленко. - Мн.: Тетралит, 2013. - 192 c.

- 18. Ларсон, Э.У. Управление проектами: Учебник / Э.У. Ларсон, К.Ф. Грей; Пер. с англ. В.В. Дедюхин. - М.: ДиС, 2013. - 784 c.

- 19. Лич, Л. Вовремя и в рамках бюджета: Управление проектами по методу критической цепи / Л. Лич. - М.: Альпина Паблишер, 2016. - 352 c.

- 20. Ньютон, Р. Управление проектами от А до Я / Р. Ньютон. - М.: Альпина Паблишер, 2016. - 180 c.

- Ройс, У. Управление проектами по созданию программного обеспечения / У. Ройс. - М.: Лори, 2014. - 424 c.

- Романова, М.В. Управление проектами: Учебное пособие / М.В. Романова. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 256 c.

- Сооляттэ, А.Ю. Управление проектами в компании: методология, технологии, практика: Учебник / А.Ю. Сооляттэ. - М.: МФПУ Университет, 2012. - 816 c.

- Соснин, Э.А. Управление инновационными проектами: Учебное пособие / Э.А. Соснин. - Рн/Д: Феникс, 2013. - 202 c.

- Фласинский, М. Управление информационными проектами / М. Фласинский. - М.: Горячая линия -Телеком, 2013. - 190 c.

- Фласинский, М. Управление информационными проектами / М. Фласинский; Пер. с польск. И.Д. Рудинский. - М.: Гор. линия-Телеком, 2013. - 190 c.

- Шапиро, В.Д. Управление проектами: Учебное пособие для студентов, обучающихся по специальности "Менеджмент организации" / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазур. - М.: Омега-Л, 2013. - 960 c.

- Шапиро, В.Д. Управление проектами: Учебное пособие для студентов / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазур. - М.: Омега-Л, 2014. - 960 c.

- Reso.ru

- http://pmpractice.ru/knowledgebase/publications/?id=1618&detail=Y

- https://pmmagazine.ru/editions/2-37-2016/

- http://econom.psu.ru/upload/iblock/b9d/sbornik-strategicheskoe-i-proektnoe-upravlenie-2015.pdf

- http://forpm.ru

- «Классификация маркетинговых исследований»

- Курьерская доставка

- Достоинства и недостатки существующих подходов поддержки принятия решений

- История развития нейронных сетей

- Проектирование диаграммы классов для сущности "Супермаркет"

- Основы объекно-ориентированного программирования

- Библиотека (диаграмма классов)

- Нейронные сети

- Библиотека (анализ предметной области)

- Инновационные бизнес-модели предприятия

- Менеджмент человеческих ресурсов

- Оперативное управление производством