Проблемы и перспективы применения платежных карт в России (Теоретические аспекты развития банковских пластиковых карт, перспективы и проблемы их применения в России)

Содержание:

Введение

Актуальность темы исследования обусловлена тем, что постепенная насыщенность региональных рынков банковских услуг привела к жесткой межбанковской конкуренции и борьбы за новые сегменты рынка, которые ранее были непривлекательными. К их числу относится и банковское обслуживание физических лиц. В этой ситуации пластиковые карточки обнаружили свои бесспорные технологические преимущества по отношению к традиционным платежных инструментов, что поставило их в центр внимания банков, которые начали реализовывать проекты по привлечению средств населения.

Целью работы является изучение банковских пластиковых карт, их видов, перспектив и проблем применения в России.

Для достижения поставленной целей работы поставлены и решены следующие задачи:

- изучить теоретические аспекты развития рынка банковских карт в России;

- провести оценку системы обслуживания клиентов с использование банковских карт в коммерчексих банках;

- разработать мероприятия по усовершенствованию организации и технологии работы с банковскими картами.

Объектом исследования является рынок банковских карт России.

Предметом исследования является рынок банковских карт и их обслуживание.

При написании работы применяются горизонтальные и вертикальные способы анализа. Теоретической базой исследования послужили научные и учебные материалы таких авторов, как О. И. Лаврушин, Е. Ф. Жуков, Ю. А. Соколова, А. В. Турбанов, А. В. Тютюнник, Е. Ю. Грачев, Г.Н. Белоглазова, Л.П. Кроливецкая, Л.Г. Батракова, Е. Б. Герасимова, Е. П. Жарковская.

1. Теоретические аспекты развития банковских пластиковых карт, перспективы и проблемы их применения в России

1.1 Сущность и виды банковских пластиковых карт

Применение банковских карт в странах с развитой рыночной экономикой вызвало настоящую революцию в банковском обслуживании физических лиц. Все отношения клиентов с банком происходит в основном с помощью банкоматов или безналичных расчетов в торговых учреждениях. Последняя форма получила в большинстве стран огромную популярность, так как выгодно и для банков, которые получают процент за обслуживание, и для магазинов, вместо инкассации огромных денежных масс получают доходы в безналичной форме, приводит к существенной экономии средств, и для клиентов, вместо толстых кошельков носят маленькие кредитки.

Банковская платежная карточка - пластиковое идентификационное средство, с помощью которого его держателю дается возможность осуществлять операции уплаты за товары, услуги и получать наличные деньги. Она является специальным платежным инструментом, осуществляет функцию средства идентификации, держатель которого инициирует перевод денег с соответствующего счета плательщика или банка, а также осуществляет иные операции, предусмотренные договором[1].

Банковская пластиковая карточка - инструмент безналичных расчетов и средство получения кредита.

Банковская платежная карточка - это изготовленная согласно стандартом ISO / IEC 7810 ID-1 формата из специального устойчивого к механическим повреждениям пластика пластин стандартных размеров 54x86x0,76мм, которая используется для идентификации ее держателя, для способа фиксации информации и как аналог платежных средств.

Главной функцией платежных карточек является обеспечение идентификации лица, являющиеся ее пользователем, как субъекта системы платежных отношений. Для этого на пластиковую карточку наносятся логотипы банка, ее эмитирует и платежной системы, обслуживающей карточку, имя держателя карты, номер его счета, срок действия карты. Кроме этого на карточке может быть фотография владельца и его подпись.

Банковская практика использует множество платежных карточек, которые можно классифицировать по следующим классификационным признакам: по технологии использования (карточки с магнитной полосой, карта с микросхемой, или смарт - карта), по методу нанесения на карту идентификационной информации (эмбоссированные, неэмбосированные), по сфере использования (универсальные или частные).

Классификация видов банковских карточек представлена на рисунке 1.

Рассмотрим более подробно приведенную классификацию.

В зависимости от типа платежной системы выделяют платежные карточки:

- Локальные, действующие на территории одной страны (внутригосударственные), одного региона или одного банка;

- Карточки международных платежных систем функционируют на территории двух и более стран. Например, Visa, МаsterСаrd и др.

По характеру владельца различают:

- Индивидуальные (личные) платежные карточки, эмитированные только по имени клиента - физического лица, не являющегося субъектом предпринимательской деятельности;

- Корпоративные платежные карточки позволяют ее держателю осуществлять операции по карточному счету юридического лица или физического лица предпринимателя.

Магнитные

смарт-карты

Дисконтные, виртуальные

По наличию дополнительных услуг

Классификация банковских карточек

По типу носителя информации

Обыкновенные, привилегированные

По категории клиентов

Дебетные, кредитные, дебетно-кредитные

По схеме расчетов

Личные

корпоративные

По назначению

Внутригосударственные, международные

За платежной системой

Рисунок 1. Виды банковских карт

По типу носителя идентификационной информации различают:

- Платежные карты с магнитной полосой, что позволяет сохранять информацию, предназначенную для идентификации карточки и не содержит информацию о сумме, находящейся на ней;

- Платежные карточки с микросхемой или смарт-карты, на которых размещены интегральные микросхемы-чипы, которые являются носителями и обработчиками информации, в том числе о суммах, находящихся на них;

- Совмещенные платежные карточки. Что это такое.

По методу нанесения идентификационных данных на карту они подразделяются на:

- Эмбоссированные, когда информация эмбоссируется (выжимается) на карте специальным аппаратом (Эмбоссеры);

- Неэмбосированные, когда информация печатается (выжигается) на карточке, и эти карточки, как правило, предназначены только для электронного использования.

По степени льгот для пользователей (категорий клиентов):

- Стандартные, предназначенные для рядового клиента, в частности для получение заработной платы, оплаты товаров. К стандартным относятся, в частности: Visa Elektron, МаsterСаrd т.п.;

- Классические (бизнес) карточки, держатели которых пользуются рядом дополнительных услуг, например, VISA Business;

- Золотые (Gold) - элитные карты, поддерживающие элитный статус, в частности, МаsterСаrd Gold;

В зависимости от условий, по которым осуществляются расчеты по операциям с использованием платежных карточек, выделяют:

- Дебетовые карточки, с помощью которых их владелец может оплачивать приобретение товаров и услуг, а также получать наличные в банкоматах только в пределах суммы, которая находится на картсчете;

- Кредитные карточки, выдача которых сопровождается открытием их владельцам кредитной линии, за счет и в пределах которых осуществляются операции с помощью этих карточек.

Для осуществления безналичных расчетов, клиент должен иметь платежную карточку, а торговец - заключить договор эквайринга (т.е. технологического, информационного обслуживания торговцев и выполнение расчетов с ними за операции, осуществленные с применением специальных платежных средств) с банком - членом платежной системы и приобрести специальное оборудование - платежный терминал или импринтер.

1.2 Виды операций с банковскими картами

Для осуществления безналичных расчетов, клиент должен иметь платежную карточку, а торговец - заключить договор эквайринга (т.е. технологического, информационного обслуживания торговцев и выполнение расчетов с ними за операции, осуществленные с применением специальных платежных средств) с банком - членом платежной системы и приобрести специальное оборудование - платежный терминал или импринтер.

Осуществленные операции с использованием платежных карт с применением платежных терминалов оформляются квитанциями платежного терминала. Таким образом, сообщение об осуществлении платежа формируется платежным терминалом и может быть передано эквайру в процессе авторизации или сохранено в памяти терминала в форме реестра платежных уведомлений, который передается эквайру в согласованные сроки для дальнейшего направления в расчетный банк.

Также следует отметить, что карта является собственностью банка-эмитента и предоставляется владельцу на условиях договора и правилах, принятых между ним и банком. Эмиссию платежных карт имеют право осуществлять только те банковские учреждения, которые являются действительными членами соответствующих платежных систем.

Для получения карточки клиент обращается в банк и оформляет следующие документы:

- Заявление о получении платежной карточки в одном экземпляре, в заявлению прилагаются копия паспорта клиента, копия справки о присвоении идентификационного кода клиента;

- Договор об обслуживании платежной карточки.

Клиент знакомится с тарифами на обслуживание карты и подтверждает свое согласие с предложенными условиями своей подписью, или отказывается. После удовлетворения условий обеими сторонами подписывается договор и работник отдела по работе с платежными карточками готовит документы на изготовление платежной карты, которая изготавливается в течение одного - двух недель.

Когда карта готова, клиент получает ее вместе с конвертом с ПИН-кодом от работника банка. Получение карточки подтверждается записью в журнале регистрации выдачи платежных карточек. Карту можно выдать только лично владельцу после предъявления паспорта.

Держателям платежных карт также могут предоставляться и разнообразные виды услуг:

1) «оплата коммунальных платежей» и «персональный платеж», которые могут предоставляться через банкомат;

2) оплата мобильной связи и услуг интернет-провайдеров. Большинство банков предлагают такую услугу через продажу электронных ваучеров различных номиналов ведущих операторов;

3) выплата заработной платы работникам предприятий, организаций и учреждений;

4) перевод средств из одной платежной карты на другую и получение наличных через банкоматы, получение информации о состоянии картсчета и т.п.

Особое внимание необходимо обратить на то, что эмитентом платежных карточек в России могут быть только кредитные организации, имеющие соответствующее разрешение ЦБ РФ. Ведущее звено среди них занимают банки, объединенные в так называемые платежные ассоциации.

Платежи и расчеты - это одни из наиболее важных не только связанных с экономикой явлений, но и явлений социальных. Сущность социального явления заключается в его способности быть средством удовлетворения потребностей или интересов общества. Есть кредитные и дебетовые карты которые облегчают нам доступ к средствам и осуществлениям платежей за товары и услуги. Учитывая то, что платежные карточки принимаются все чаще в магазинах, то покупатели могут рассчитываться с их помощью практически за все товары, начиная с обычных товаров и заканчивая осуществлением расчетов, связанных с чрезвычайными случаями, например, во время медицинского обслуживания или ремонте автомобиля.

Прежде всего, практически все российские банки занимаются процессингом пластиковых карт, что позволяет их владельцам получать денежные средства как в банкоматах, так и в отделениях банков. К сожалению, владельцы банковских карт, которые были выпущены за пределами РФ, далеко не всегда могут узнать остаток балансового счета, но, зачастую, могут оплатить свои покупку с помощью данного платежного инструмента.

Еще одной операцией банков с пластиковыми картами является выпуск данного инструмента для платежей в различных целях. В настоящее время большинство российских предприятий перешли на выплату заработной платы своим сотрудникам за помощью пластиковых карт, оформление данного вида платежного инструмента чаще всего проводится за счет работодателя.

Также многие банки в настоящее время предлагают своим клиентам выпуск различных видов банковских карт, стоимость обслуживания которых может существенно отличаться в зависимости от объема предоставленных услуг. Большинство банков также предлагают своим клиентам воспользоваться услугами онлайн банкинга, с помощью которого они могут не только узнать баланс своего счета, но и осуществить различные виды переводов или оплатить коммунальные услуги.

Стоимость операций банков с пластиковыми картами, как правило, одинакова, но, в любом случае, стоит внимательно изучить предложения от различных кредитных организаций, которые предоставляют своим клиентам различные бонусы или льготы при оформлении данного платежного инструмента.

Также стоит отметить, что многие банки настраивают свои процессинговые центры таким образом, чтобы взимать дополнительную комиссию с держателей пластиковых карт других банков. Как правило, любая услуга, связана с запросом баланса или обналичиванием денежных средств в другом банкомате, облагается комиссией, которая часто приносит существенный доход банку-оператору. Если рассматривать рынок платежных карточек, то следует сказать, что прирост количества эмитированных карт в основном происходит благодаря зарплатным проектам, ведь основная доля эмитированных банками карт относится именно к ним.

В настоящее время на российском рынке работает множество отечественных и зарубежных компаний, которые могут создать и установить программное обеспечения, позволяют банкам производить различные операции с пластиковыми картами.

Платежные карты все больше распространяются в России, поскольку являются одними из самых удобных инструментов осуществления безналичных расчетов. Переход к массовым безналичных расчетам позволил существенно уменьшить расходы по поддержке наличного обращения и стал дополнительным источником привлечения средств населения в национальную экономику в целом и банковский сектор в частности.

Перед современным карточным бизнесом стоит задача усиления доверия потенциальных клиентов к платежным картам. В результате чего будет расти эмиссия, которая будет выражена не только количественно, но и качественно. То есть, на карточных счетах сможем видеть остатки, карточки будут использоваться не только для снятия наличности, но и для расчетов, а это будет источником доходов для банков, способствовать развитию экономики и ее стабилизации.

На основании рассмотренных проблем развития потребительского кредитования с использованием банковских карт, главная проблема заключается в том, что предприятия начнут экономить на заработной плате и это надолго. И второе, что население в этой ситуации - кризис связанный с состоявшимся перегревом потребительского кредитования. Исходя из этого банкам необходимо разрабатывать новые условия кредитования.

2. Организация обслуживания клиентов с использование банковских пластиковых карт в коммерческих банкам

2.1. Анализ рынка банковских карт в России

Статистика эмиссии карт банками России свидетельствует о падении темпов прироста и насыщении рынка. Согласно данным ЦБ РФ, рост эмиссии карт в III квартале 2014 года составил 0,6%, тогда как за аналогичный период 2013 и 2012 годов 2,4% и 4,1% соответственно. На 01.07.2014 года количество эмитированных карт составило 220,61 млн. штук. Таким образом, на одного экономически активного гражданина в среднем приходятся почти 3 банковские карты.

Объем операций с использованием платежных карт в 2013 году составил 25 924.4 млн. рублей, розничная инфраструктура - более миллиона устройств, а также 237397 ед. банкоматов и POS-терминалов. С каждым годом количество банкоматов, платежных и электронных терминалов увеличивается, а количество импринтелов уменьшается. 80% операций, совершенных на территории РФ с банковскими картами, проведены платежными системами, зарегистрированными в едином реестре ЦБ РФ.

В таблице 1 представлены показатели по количеству расчетных и кредитных карт эмитированных кредитными организациями в России.

Количество расчетных и кредитных карт, эмитированных кредитными организациями, тыс. ед.

|

Год |

Всего банковских карт |

Из них: |

|

|

Расчетные карты |

Кредитные карты |

||

|

2008 |

103041 |

94097 |

8944 |

|

2009 |

118630 |

109335 |

9296 |

|

2010 |

123991 |

115390 |

8601 |

|

2011 |

137834 |

127787 |

10047 |

|

2012 |

162898 |

147872 |

15026 |

|

2013 |

191496 |

169013 |

22483 |

|

2014 |

217472 |

188282 |

29190 |

На рисунке 1. представлена динамика выпуска банковских карт в России на протяжении 2008-2014гг.

Динамика выпуска банковских карт по видам кредитными организациями в России за 2008-2014гг. (тыс. ед.)

Российский рынок банковских кредитных карт продолжает расти.

По итогам 2013 г. рынок кредитных карт вырос на 47%, в 2012 г. темпы роста были почти в 2 раза выше — 86%. «ВТБ 24» прогнозировал еще более скромный рост рынка — на 30%. «Восточный экспресс» называл более пессимистичную оценку — 25-30%.

Во втором квартале 2014г. объем рынка кредитных карт увеличился еще на 46 миллиардов рублей (или 4.4%) и достиг 1,086 триллионов рублей. Несмотря на то, что по сравнению с аналогичным периодом 2013г. темп прироста сократился в 2.6 раза (с 11.5%), данный сегмент банковского рынка продолжает устойчиво развиваться. А сами кредитные карты по-прежнему пользуются спросом у населения.

Более того, динамика отечественного рынка кредитных карт выглядит лучше совокупного портфеля кредитов, выданных банками физическим лицам. Напомним, что общий объем кредитования населения по итогам 2 квартала 2014г. вырос на 4,0% и составил 10,6 триллионов рублей.

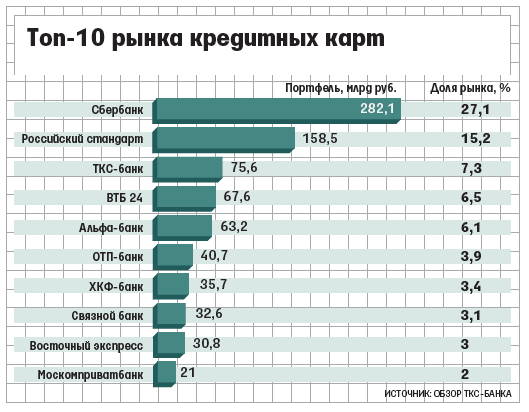

На 1 июля 2014г. крупнейшими российскими банками по объему портфеля кредитных карт стали Сбербанк, банк «Русский Стандарт», «Тинькофф Кредитные Системы» (ТКС), банк «ВТБ 24», «Альфа-Банк». В апреле-июне т.г. ведущая пятерка кредитных организаций совокупно увеличила свою долю на рынке с 62,2% до 62,9%.

При этом рыночная доля безусловного лидера – Сбербанка – возросла с 27,1% до 29,0%, а общий объем портфеля – с 282,1 до 314,6 миллиарда рублей (или на 11.5%). Выпущенные кредитные карты наиболее широко распространены в российских регионах.

Занимающий вторую позицию банк «Русский Стандарт» сократил долю на рынке кредитных карт с 15,2% до 14,0%, объем его портфеля «похудел» со 158,5 до 152,2 миллиарда рублей.

Динамика структура рынка кредитных карт РФ за 2014 год.

Рыночная доля находящегося на третьем месте банка ТКС также снизилась – с 7.3% до 7.0%, объем портфеля оценивается в 76 миллиардов рублей.

Прирост портфеля кредитных карт в апреле-июне 2014г. (в абсолютных цифрах) у «Альфа-Банка» составил 6,4 миллиарда рублей, у банка «ВТБ 24» – 3,4 миллиарда рублей. ОАО «Россельхозбанк» занимает 3-е место среди крупных банков, уступая ОАО «Сбербанк России» и Группе ВТБ.

В целом, за 2 квартал 2014г. совокупная доля Топ-10 крупнейших банков России на рынке кредитных карт увеличилась с 77.7% до 78.2%.

Таким образом, наиболее мощные кредитно-финансовые учреждения страны продолжают наращивать свои позиции в данном сегменте рынка, вытесняя более мелких игроков.

Рост крупных банков, скорее всего, связан с тем, что они выдают кредитные карты своим зарплатным клиентам. Из всех возможных вариантов зарплатники — наименее рисковый сегмент заемщиков, в результате чего банки в первую очередь ориентируются на них а не на клиентов с улиц, что является причиной замедления роста рынка банковских кат.

Все банки, фокус которых — потребительское кредитование, не показывают ни существенного роста портфеля, ни его сокращения — все примерно в нулях. Непростая ситуация с дисциплиной заемщиков, сложная геополитическая обстановка, надвигающийся закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ (ред. от 21.07.2014), что снижает вероятность роста.

Развитие рынка банковских карт в Российской Федерации показывают следующие цифры: в конце 2014 года на ее территории насчитывалось банкоматов в количестве 92 530 штук и электронных терминалов 354 391, стоит отметить, что 79 505 банкоматов были оснащены функциями кредитного перевода. Для сравнения в конце 2013 года Российская Федерация имела 27 779 — банкоматов из них только 16202 имели дополнительные функции кредитного перевода, 140 096 — электронных терминалов.

Сохранилась хорошая тенденция в 2014 году, которая состоит в продолжении развитии консолидированной инфраструктуры розничных услуг , в которой заинтересованы кредитные организации, что делает их доступными для многих клиентов на единых условиях финансирования, и складывается впечатление, что операции производятся одной кредитной организацией. Участники данного проекта, на конец 2013 года, 50 кредитных организаций объединенных в одну инфраструктуру (для сравнения 2012 год- 30) имели 10 тысяч банкоматов (2012 год только 5,9 тысяч), которые были размещены почти во всех регионах Федерации России. Кроме банкоматов, данная инфраструктура обеспечивает выдачу наличных средств, которая происходит через пункты выдачи наличных (ПВН), которые производят участники проекта.

В течение 2014 года происходило объединение банкоматов и ПВН в единые сети, это стало возможно благодаря тому, что более двух десятков кредитных организаций подписывали двух или трехсторонние договора для реализации таких проектов. Такие договора стали возможны благодаря обусловленным размерам межбанковской комиссии, которые установили международные платежные системы VISA и MasterCard, они разработали схему при которой банк-эмитент возмещает банку-эквайреру, через банкомат или ПВН которого, происходит снятие наличных денег, сумму использованную клиентом, а так же за обслуживание по данной операции выплачивается межбанковская комиссия.

Кредитные или дебетовые карты VISA и MasterCard можно использовать, как правило, для снятия наличных в любых банкоматах, в то время как карты платежных систем России или других международных систем можно использовать только в определенных банкоматах. Имеются банкоматы, которые не только обеспечивают снятие наличных, но дают дополнительные возможности, к примеру, оплата различных услуг через банкомат: коммунальные услуги, услуги связи, в том числе и мобильной, интернет-услуг, кабельное телевидение и т. п. В России обслуживание инфраструктуры электронных терминалов производят кредитные организации, а также процессинговые компании, они предоставляют услуги по экварингу организациям, принимающим платежи за услуги и товары с применением кредитных или платежных карт. Розничной сети, которая будет осуществлять прием безналичных платежей необходимо иметь специальный электронный терминал, его предоставляет кредитная организация или процессинговая компания. Особенностью использование карт российских платежных систем есть то, что они являются региональными (действуют в рамках определенного города).

Для приема региональных и международных карт не нужно иметь несколько терминалов, так как может быть использован один и тот же терминал. В России не предусмотрено нормативными актами Банка Российской Федерации выдача наличных денег держателям платежных карт в кассах торговых предприятий, поэтому данная услуга не предоставляется.

В результате проведенного исследования можно прогнозировать дальнейший рост безналичных платежей с использованием банковских карт.

Таким образом, можно отметить развитие рынка банковских карты России, что особенно характеризуется увеличением выпуска расчетных карт.

2.2 Проблемы развития банковских карт и возможные пути решения

На основании проведенного исследования рынка банковских карт России определим основные проблемы развития рынка банковских карт.

Поскольку применение платежных карточек является формой безналичных расчетов, наиболее нуждаются в совершенствовании инфраструктуры услуг на финансовом рынке, можно привести основные проблемы, которые выделяют различные авторы и их решения.

Основные проблемы использования платежных карточек и пути их решения

|

Проблемы |

Пути решения |

|

1.Расширение использования платежных карточек как средства безналичных расчетов среди населения |

1.1 Проведение правительством и ЦБ РФ разъяснительной работы среди граждан об эффективности и целесообразности использования платежных карточек. |

|

1.2 Постоянная организация и проведение рекламно-просветительской кампании и проведения работы по повышению финансовой грамотности населения. |

|

|

2.Поширення использования платежных карточек среди предприятий и организаций |

2.1 Уменьшение времени на проведение трансакций; повышение защиты карт от подделок; гарантия банком оплаты операций, проведенных клиентами; обеспечение необходимой подготовки персонала. |

|

2.2 Обеспечение развития инфраструктуры по проведению безналичных расчетов путем установления для кредитных организаций обязательных требований. |

|

|

2.3 Кроме зарплатных проектов необходимо в перспективе привлечения банковских платежных карточек для расчетов за отпусками как в пределах России, так и за ее пределами. |

|

|

3. Отставание России от карточных рынков европейских стран |

3.1 Введение новых технологий для реализации государственных и корпоративных проектов, их изучение государственным руководством и политическими деятелями. |

|

3.2 Государственное стимулирование внедрения платежных карточек посредством установления льготного режима амортизации высокотехнологичного оснащения, введение налоговых льгот для участников рынка, создания соответствующей правовой базы. |

|

|

4.Слабая защищенность информации платежных карточек |

4.1 Создание новых программных продуктов благодаря изучению опыта иностранных государств. |

Развитие рынка банковских карт способствует повышению активности киберпреступников и увеличению количества вредоносного программного обеспечения.

В области безналичных платежей помимо внедрения бесконтактных технологий и нового оборудования, необходимо уделить внимание развитию и повышению эффективности использования уже существующих терминальных сетей путем внедрения автоматизированных систем, таких как система мониторинга POS-терминального оборудования.

Сфера обработки наличных денежных средств также требует инновационных решений для автоматизации бизнес-процессов. Одним из таких решений, безусловно, может стать решение для замкнутого оборота наличности во фронт-офисах банков, основанное на программно-аппаратных комплексах с использованием технологии ресайклинга.

При развитии операций с банковскими картами банк должен ориентироваться на развитие и продвижение нефинансовых сервисов, повышающих потребительскую ценность банковских карт для клиентов. На сегодняшний день уже существуют решения, позволяющие разместить на банковской карте и поддерживать в банковской инфраструктуре самообслуживания такие сервисы, как транспортная карта, карта болельщика, электронный паспорт сотрудника предприятия, билет на массовые мероприятия (кино, театры, концерты, музеи, матчи), электронный аттестат, кампусная карта и многие другие, в зависимости от целевой аудитории. Более того, большую значимость имеет оказание широкого спектра социально значимых сервисов в партнерстве с государственными органами власти. Использование банковских карт и инфраструктуры для оказания государственных услуг позволяет банкам реализовать свою социальную миссию.

Кроме того, используются и технические методы защиты от мошенничества с банковскими картами.

В их числе для развития рынка банковских карт предлагаются следующие методы защиты:

- Использование технологии SMS-оповещения держателей карт об авторизациях транзакций. Метод весьма эффективный, так как клиент банка фактически сам обеспечивает мониторинг собственных (или нелегальных) действий со своими картами. К недостаткам можно отнести то, что, как правило, доставка SMS не гарантирована по времени, могут возникнуть проблемы с получением SMS в роуминге. Кроме того, клиент не может быть принудительно подписан на такую услугу.

- Обеспечение для своих клиентов-пользователей систем удаленного банковского обслуживания технологий вторичной (дополнительной) аутентификации и/или двухфакторной аутентификации (DPA/CAP и др.), а также надежной технологии электронно-цифровой подписи при выполнении финансовых операций. На этот счет практически у каждого разработчика промышленных систем обслуживания электронных платежей имеются соответствующие программно-аппаратные решения.

- Использование технологии 3D Secure (Verified by VISA и MasterCard Secure Code), что позволяет значительно снизить риски при расчетах в сети Интернет как эквайерам, так и эмитентам.

- Издание EMV карт с поддержкой DDA (Dynamic Data Authentication) обеспечивающее надежную защиту от скимминга.

- Не формальное, а фактическое следование стандарта обеспечения безопасности данных PCI DSS. В частности, как минимум, необходимо применять в программном обеспечении карточных систем front- и back-office маскирование PAN и шифрование основных карточных реквизитов на уровне базы данных, а также отказаться от долгосрочного хранения содержимого треков магнитных полос и значений PVV/CVV2/CVC2.

- Ну и, наконец, использование специальных программных систем Fraud-мониторинга (выявления мошенничества) и анализа транзакций.

Платформа, позволяющая расширить функционал карт банка, называется SmartUp. Она позволяет использовать карты банка в различных нефинансовых проектах и передать управление обособленными областями данных на карте таким партнерам банка, как: учебные заведения, торговые сети, автозаправочные станции, клубы, промышленные организации и прочие. Запуск совместных проектов на базе карт банка не требует перевыпуска карт и может быть произведен в кратчайшие сроки за счет поддержки режима отложенной персонализации нефинансового приложения.

Использование смартфонов с NFC (Near field communication — коммуникации ближнего поля) при построении прикладных решений позволяет снизить расходы на инфраструктуру и создать привлекательные для клиентов сервисы. При этом смартфон может быть использован следующим образом:

Смартфон как удаленный ридер, посредством которого клиент может совершить различные операции с картой, например: в мобильном приложении банка клиент оплачивает билеты на поездки в общественном транспорте и посредством смартфона записывает их в карту. Технически данный функционал реализуется за счет построения VPN на ключах апплета карты между транспортным приложением и билетным сервером.

Результат: значительное конкурентное преимущество, удобство совершения операции для клиентов банка, совмещение транспортной и банковской карты.

- Смартфон как карта. При этом варианте данные карты либо загружаются в защищенную область смартфона (eSE), либо располагаются в специализированной операционной среде на хосте банка, а смартфон обеспечивает обмен информацией между картой и POS-терминалом при совершении операций.

Результат: значительное конкурентное преимущество карт банка, экономия на эмиссии.

Кроме нефинансовых проектов функционал платформы обеспечивает реализацию антифишингового OTP (One-time password в соответствии со стандартом RFC4226). Схема работы сервиса проста: при необходимости авторизации и совершения операций в интернет-банке банк не отправляет клиенту SMS с кодом, но клиенту достаточно приложить карту к своему смартфону, при этом карта в режиме off-line формирует одноразовый пароль. Клиент вводит полученный пароль в соответствующую строку интернет-банка, сервер банка проверяет корректность пароля и, в случае корректного значения, формирует ответный одноразовый пароль, который проверяет карта клиента. Данный сервис позволяет значительно повысить безопасность совершения операций через ДБО, а также снизить расходы банка. Результатом сервиса является двухфакторная аутентификация клиента и сервера, исключение возможности фишинга и сокращение затрат банка.

С целью дополнительной мерой безопасности при осуществление операций с банковскими картами предлагается применение системы ограничения расходования средств по карте, вводимое самим держателем карты путем установления лимитов на использование платежной карты: ежедневный расходный лимит, ежемесячный расходный лимит. Установление лимитов должно быть как отдельно на сумму покупок/сумму наличных операций, так и на общую сумму расходных операций по карте. Лимиты, установленные держателем карты, не могут превышать лимитов расходования, установленных тарифами.

Говоря о безопасности, можно отметить необходимость внедрения принципиально новых платежных терминалов системы «ОСМП-Штрих», которые будут устанавливаться в супермаркетах. Клиент, желающий оплатить услуги, должен будет подойти к терминалу, который расположен, например, в видном месте магазина, и ввести туда данные платежа, после чего он получает чек. Затем плательщик с чеком идет в кассу, и сотрудник магазина просто проводит чеком, на котором нанесен соответствующий штрих-код, в специальном терминале. После этого плательщик вносит в кассу денежные средства. Основная цель системы терминалов «ОСМП-Штрих» - разгрузить сотрудников магазина, принимающих платежи. К тому же скорость приема платежа будет гораздо выше потому, что сотруднику супермаркета не надо будет самому вводить данные платежа в терминал.

С целью повышения безопасности операций через терминалы банков предлагается применение приставок к уже установленным терминалам «Сash-in». Таким приставки производятся в «антивандальном» варианте и работают на основе программного обеспечения самого банкомата. Простота крепления к банкомату и обслуживания «Сash-in» приставки позволяет в течение нескольких часов установить ее на банкомат. Вместе с такой приставкой банкомат представляет программно-аппаратный комплекс, предоставляющий клиентам полный сервис услуг. Через банкомат клиент может снять наличные денежные средства, оплатить в безналичной форме различные услуги провайдеров, а при помощи «Сash-in» приставки оплатить в наличной форме услуги операторов, сделать платеж в погашение потребительского кредита и пополнить свой банковский счет.

2.3. Перспективы развития современных информационных систем в развитии рынка банковских карт

В рамках внедрения инновационных продуктов по защите операций с платежными картами для банка актуальным было бы внедрение следующих инновационных технологий:

- расширение функционала управления банкоматами (в частности, защита от ловушек купюр);

- реализация веб-портала для мерчантов TranzWare Payment Gateway (сервис для клиентов банков по торговому эквайрингу);

- поддержка различных схем расчетов в международных платежных системах;

- реализация ложного PIN-кода (false PIN) и развитие алгоритмов машинного интеллекта для предотвращения мошеннических операций.

Впрочем, такое промедление с массовым внедрением инфраструктуры смарт-карт тщетно. Внимание обращается не только на преимущества в сфере защиты средств клиентов банка, но, так как карточка с микрочипом имеет в себе собственную память, которая не используется на полную мощность, то карточки с микрочипом могут использоваться, например, для авторизации сотрудника при допуске его к режимным объектам или специализированного программного обеспечения, что принесет дополнительные преимущества банкам в сфере защиты внутренней банковской информации. Разработчики карт с чипом заложили значительный потенциал для дальнейшего развития механизмов и способов использования таких карточек.

С целью развития рынка банковских карт и совершенствования их, предалагется переход на чиповые карты тем банкам, которые еще этого не сделали.

Положительный прогноз внедрения технологии во вновь эмитируемые платежные карты свидетельствует, что к концу 2016 года переход завершится у 79,5% банков. Многие участники рынка поддерживают переход на эмиссию платежных карт с микропроцессором стандарта EMV.

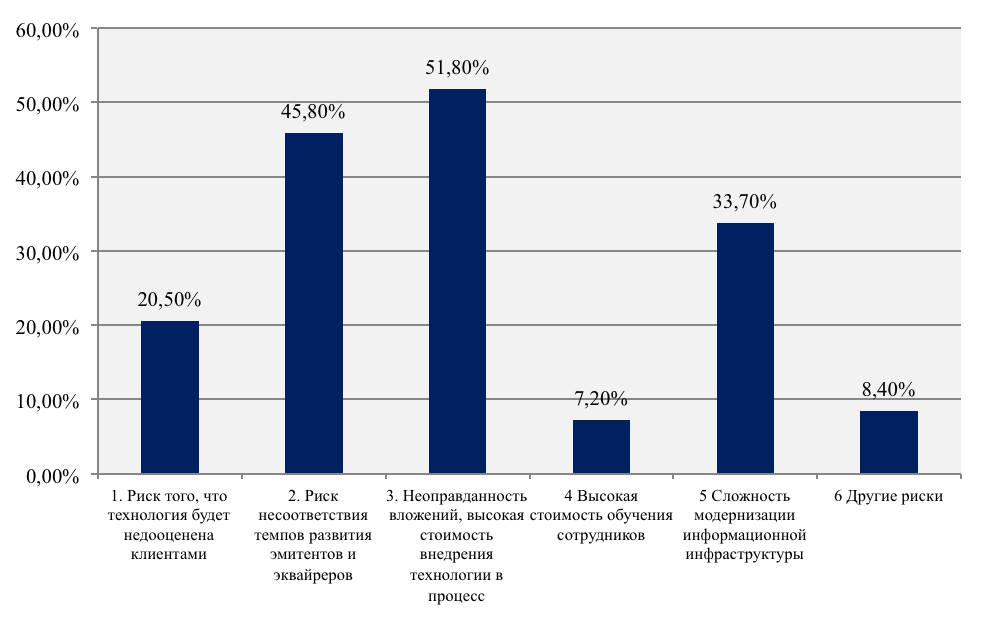

Рассмотрим риски, связанные с переходом на микропроцессорные банковские карты

Риски внедрения новой технологии выпуска банковских карт с микропроцессором для банка.

На основании представленной диаграммы, наибольший риск при внедрении эмиссии микропроцессорных карты является неоправданность вложения, и высокая стоимость внедрения технологии в процесс, что составляет 51,8% из всех рисков. На втором месте риск несоответствия развития эмитентов и эквайреров. Это значит, что возможна ситуация, когда банк перейдет на выпуск пластиковых карт с микропроцессорами которые не могут быть приняты во всех точках обслуживания банковских карт. Во избежание такой ситуации банк должен позаботится о распространении нового оборудования для обслуживания микропроцессорных карт.

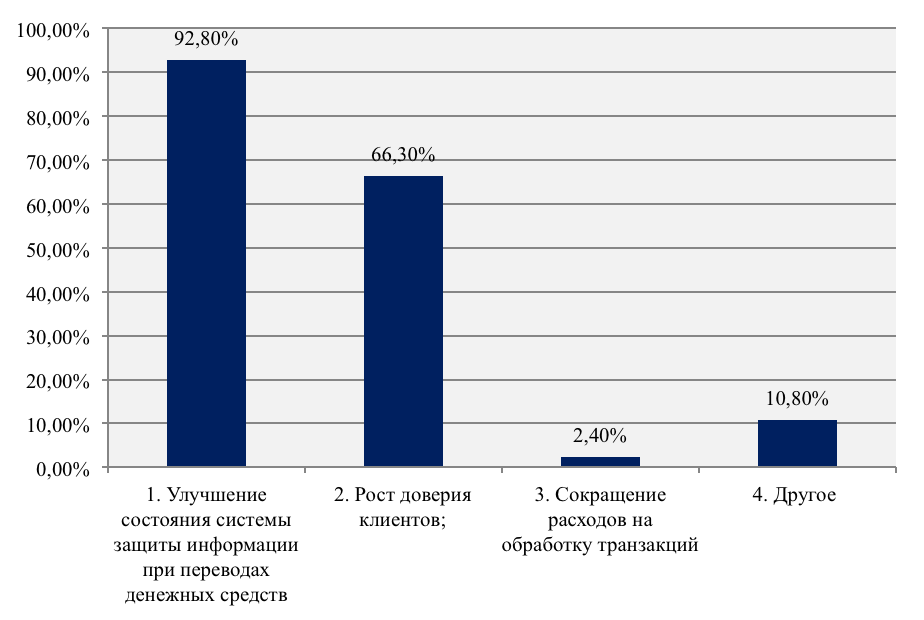

Рассмотрим выгоды для коммерческих банков от перехода на оборудование, осуществляющее прием платежных карт с микропроцессором стандартаEMV (перехода на эмиссию карт с микропроцессором стандарта EMV)

Выгоды для банков от перехода на оборудование, осуществляющее прием платежных карт с микропроцессором стандартаEMV (перехода на эмиссию карт с микропроцессором стандарта EMV)

Но основании проведенного исследования, 92,8% факторов влияет на улучшение состояния системы защиты информации при переводах денежных средств с использованием микропроцессорных карты.

Кроме того, в категории другое, наиболее распространенным является мнение о преимуществах возможности реализации различных приложений на одной карте.

Кроме того для банка предлагается использовать технические методы защиты от мошенничества с банковскими картами.

В их числе предлагаются следующие методы защиты:

- Использование технологии SMS-оповещения держателей карт об авторизациях транзакций. Метод весьма эффективный, так как клиент банка фактически сам обеспечивает мониторинг собственных (или нелегальных) действий со своими картами. К недостаткам можно отнести то, что, как правило, доставка SMS не гарантирована по времени, могут возникнуть проблемы с получением SMS в роуминге. Кроме того, клиент не может быть принудительно подписан на такую услугу.

- Обеспечение для своих клиентов-пользователей систем удаленного банковского обслуживания технологий вторичной (дополнительной) аутентификации и/или двухфакторной аутентификации (DPA/CAP и др.), а также надежной технологии электронно-цифровой подписи при выполнении финансовых операций. На этот счет практически у каждого разработчика промышленных систем обслуживания электронных платежей имеются соответствующие программно-аппаратные решения.

- Использование технологии 3D Secure (Verified by VISA и MasterCard Secure Code), что позволяет значительно снизить риски при расчетах в сети Интернет как эквайерам, так и эмитентам.

- Издание EMV карт с поддержкой DDA (Dynamic Data Authentication) обеспечивающее надежную защиту от скимминга;

- Не формальное, а фактическое следование стандарта обеспечения безопасности данных PCI DSS. В частности, как минимум, необходимо применять в программном обеспечении карточных систем front- и back-office маскирование PAN и шифрование основных карточных реквизитов на уровне базы данных, а также отказаться от долгосрочного хранения содержимого треков магнитных полос и значений PVV/CVV2/CVC2.

- Ну и, наконец, использование специальных программных систем Fraud-мониторинга (выявления мошенничества) и анализа транзакций.

Заключение

В ходе написания работы решены следующие задачи.

1. Входе изучения теоретических аспектов развития рынка банковских карт в России можно сделать соедующие выводы. Учитывая современные приоритеты развития банковского бизнеса, основанные на использовании новейших технологий оказания банковских услуг, в том числе и электронных денег, пластиковых карт, коммерческим банкам следует активно развивать карточный бизнес, стимулируя эффективное использование эмитированных банковских карт.

2. Рынок кредитных карт вырос на 47%, в 2012 г. темпы роста были почти в 2 раза выше — 86%. Динамика отечественного рынка кредитных карт выглядит лучше совокупного портфеля кредитов, выданных банками физическим лицам. Напомним, что общий объем кредитования населения по итогам 2 квартала 2014г. вырос на 4,0% и составил 10,6 триллионов рублей.

Рост крупных банков, скорее всего, связан с тем, что они выдают кредитные карты своим зарплатным клиентам. Из всех возможных вариантов зарплатники — наименее рисковый сегмент заемщиков, в результате чего банки в первую очередь ориентируются на них а не на клиентов с улиц, что является причиной замедления роста рынка банковских кат.

Развитие рынка банковских карт в Российской Федерации показывают следующие цифры: в конце 2014 года на ее территории насчитывалось банкоматов в количестве 92 530 штук и электронных терминалов 354 391, стоит отметить, что 79 505 банкоматов были оснащены функциями кредитного перевода. Для сравнения в конце 2013 года Российская Федерация имела 27 779 — банкоматов из них только 16202 имели дополнительные функции кредитного перевода, 140 096 — электронных терминалов.

3. В рамках развития банковских платежных карт предложены следующие мероприятия:

- Перспективными направлениями развития страхования банковских рисков являются, во-первых, совершенствование традиционных комплексных продуктов страхования рисков банка;

- технические методы защиты от мошенничества с банковскими картами;

- Использование смартфонов с целью снижения рисков при доступе к банковской карте;

С целью дополнительной мерой безопасности при осуществление операций с банковскими картами предлагается применение системы ограничения расходования средств по карте.

Для повышения безопасности операций через терминалы банка предлагается применение приставок к уже установленным терминалам «Сash-in».

Использование смартфонов с NFC при построении прикладных решений позволяет снизить расходы на инфраструктуру и создать привлекательные для клиентов сервисы.

С целью развития операций с банковскими картами в банке и повышения качества их обслуживания предлагается внедрение методов снижения мошенничества с банковскими картами: использование технологии SMS-оповещения держателей карт об авторизациях транзакций; использование технологии 3D Secure; издание EMV карт с поддержкой динамической даты аутентификации обеспечивающее надежную защиту от скимминга и другие методы.

Источники

Дробышева И. Ю. Развитие области использования кредитных карт в Российской Федерации [Текст]

И. Ю. Дробышева Молодой ученый. — 2014. — №18. — с. 354-357. Мотовилов О. В., Белозеров С. А. Банковское дело

Тавасиев А. М. Банковское дело А.М. Таваснев. – М.: Юрайт - Москва, 2013. - 656 c.

Токарева, А. Б. Платежные карты: реальное состояние и нереализованные возможности

А. Б. Токарева // Деньги и кредит. –2012. –№ 10.

Эзрох Ю. С. Банковские пластиковые карты: технологическая эволюция и конкуренция [Текст]

Ю. С. Эзрох // Проблемы и перспективы экономики и управления: материалы II междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). — СПб.: Реноме, 2013. — с. 67-69.

Официальный сайт Эксперт РА - [Электронный ресурс] http://www.raexpert.ru/

Официальный сайт ЦБ РФ - [Электронный ресурс] www.cbr.ru

Сайт рейтинга банков - [Электронный ресурс] http://bankir.ru

И т.д.

- Анализ экономических показателей коммерческой деятельности

- Состав правонарушения (Понятие и основные признаки правонарушения)

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий)(Социальное обеспечение семей с детьми)

- Невербальные проявления эмоциональных состояний человека (Понятие и сущность невербального общения)

- Пенсионная система России: современное состояние, правовые проблемы дальнейшего развития

- Конституционный принцип разделения властей.

- Налоги: понятие и функции

- Финансовый контроль(Понятие и функции финансов)

- Кредитно-банковские системы и их роль в рыночной экономике

- «Общие принципы и правила формирования отчетности»(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ)

- Зарубежные банковские системы на современном этапе (Кредитно-банковские системы и их роль в рыночной экономике)

- Кредитный процесс в банке: способы и порядок предоставления и погашения различных видов кредитов (на примере банка ВТБ)