Применение результатов маржинального анализа в практике управления

Содержание:

ВВЕДЕНИЕ

Объективные процессы, происходящие в условиях обособления предприятий, требуют новых подходов к обеспечению специалистов информацией о затратах и результатах. Актуальной проблемой учета затрат является создание систем формирования информации о расходах и управлении ими.

Одним из признаков стабилизации экономики является разработка решения проблемы снижения себестоимости продукции, что является важным атрибутом повышения ее конкурентоспособности. Современные тенденции развития рыночных отношений в условиях свободного ценообразования и ориентация предприятий на получение максимальной прибыли для принятия обоснованных решений предполагают внедрение управленческого учета затрат.

Руководитель любой компании должен принимать множество различных управленческих решений. Каждое решение, принятое в отношении цены, затрат на предприятие, объема и структуры продаж продукции, в конечном итоге влияет на финансовый результат предприятия. Простой и очень точный способ определения взаимосвязи и взаимозависимости между этими категориями - установить точку безубыточности - определение момента, с которого выручка компании полностью покрывает ее расходы.

Одним из мощных инструментов для менеджеров в определении точки безубыточности является методология маржинального анализа производства.

Маржинальный анализ является решающим моментом в процессе принятия управленческих решений, например, определения ассортимента выпускаемой продукции, объема производства, типа маркетинговой стратегии. Анализ является лучшим инструментом управления для достижения максимально возможной прибыли в данных условиях организации, поскольку позволяет решать широкий спектр задач.

Целью курсовой работы явилось выявление взаимосвязи объёма продаж, издержек и прибыли в условиях ассортимента с помощью маржинального анализа.

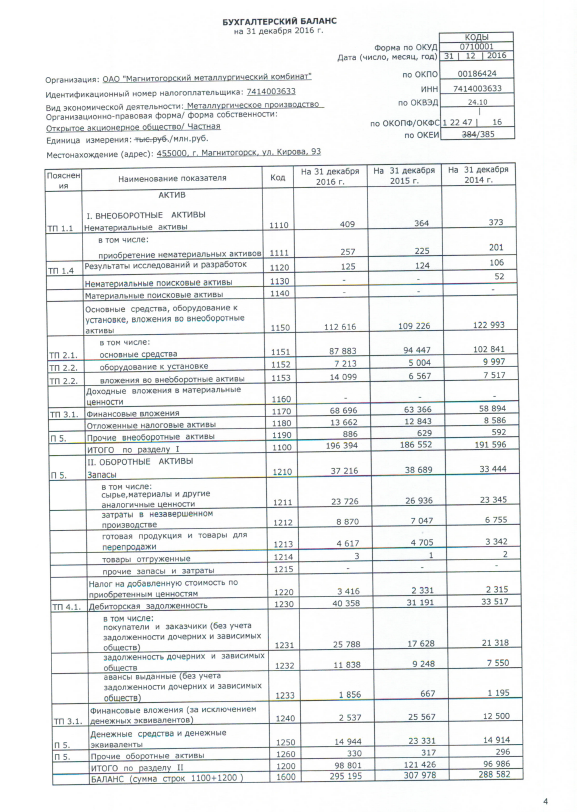

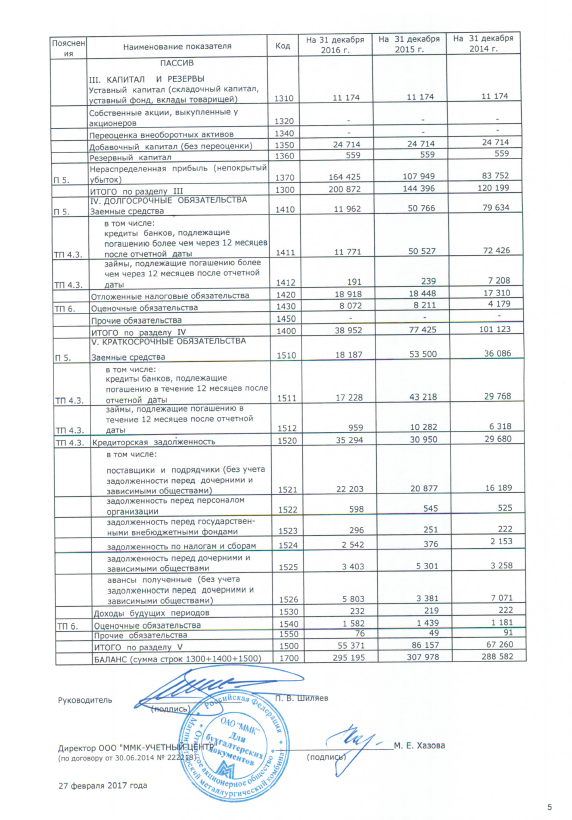

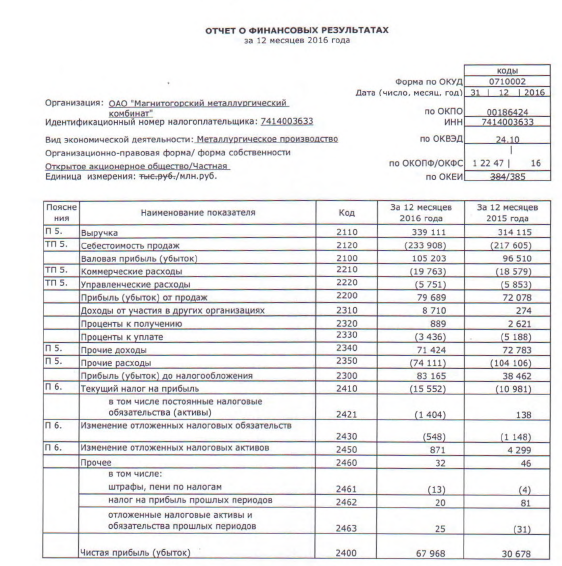

Объектом исследования является ОАО «Магнитогорский Металлургический Комбинат».

Предметом исследования стали результаты его производственно-хозяйственной деятельности.

Методология курсовой работы включает такие традиционные и статистические методы анализа, как сравнительный, нормативный, табличный, линейный, рентабельности, маржинальный.

Написание курсовой работы было направлено на решение следующего ряда задач:

– отразить экономическую сущность взаимосвязи производства, затрат и прибыли в современной системе управленческого учета;

– дать характеристику учетной системы директ-костинг;

– рассмотреть основы маржинального анализа и условия его проведения;

– дать организационно-экономическую характеристику фирмы ОАО «Магнитогорский Металлургический Комбинат» и провести анализ безубыточности ее производства;

– исследовать систему ассортимента выпуска продукции и концепцию взаимосвязи объема производства и продаж, с прибылью и себестоимостью продукта.

Структура курсовой работы состоит из введения, двух глав, заключения, списка литературы и приложения.

1. Теоретические аспекты маржинального анализа

1.1 Основы маржинального анализа и условия его проведения

Существует множество методов управления учёта затрат: директ-костинг; метод ABC; LCC анализ и др.

Наиболее широко применяемой является система директ–костинг – разделение затрат на постоянные и переменные. [10, с.22]

Для обеспечения аналитических расчетов в системе директ–костинг ведётся отдельный учет переменных и постоянных затрат с подсчетом маржинального дохода по изделиям.

Маржинальный доход (брутто-прибыль) – это различие между доходом от реализации продукции и переменными затратами.

МД = Д — ПрЗ (1.1)

где

МД – маржинальный доход;

Д – доход от реализации продукции;

ПрЗ – переменные затраты.

На предприятии при использовании системы директ-костинг рассчитывается маржинальный доход. Он учитывает изделия с высокой рентабельностью, чтобы переходить на их выпуск, поскольку различие между ценой продажи и суммой переменных затрат не исчезает в результате списания постоянных косвенных затрат на себестоимость конкретных изделий [2, с.78].

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль, улучшается учет и контроль условно-постоянных, накладных затрат, поскольку их сумма за данный конкретный период освещается в отчете о финансовых результатах отдельной строкой. [3, с. 9]

Из маржинального дохода покрываются общие постоянные затраты.

Маржинальный доход отображает взнос сегмента в покрытие постоянных затрат и формирование прибыли, поэтому его можно рассчитать по формуле:

МД = ПсЗ + П (1.2)

где

ПсЗ – постоянные затраты;

П – прибыль.

Внутренние отчеты о прибылях и убытках, которые составляются на основе маржинального дохода, многоступенчаты. Они включают не менее трех этапов.

Выручка от продукции А

Выручка от продукции В

Выручка от продукции Б

— — —

Переменные расходы на продукцию Б

Переменные расходы на продукцию В

Переменные расходы на продукцию А

= = =

Маржинальная прибыль от В

Маржинальная прибыль от Б

Маржинальная прибыль от А

Маржинальная прибыль по всему производству

—

Косвенные постоянные расходы

=

Прибыль от продаж (Операционная прибыль)

Рисунок 1.1 – Схема отчёта финансовых результатов в соответствии с системой direct-costing

Из этой схемы можно определить чистую прибыль предприятия

ЧП = ∑МД — ПсЗ (1.3)

где

ЧП – чистая прибыль;

∑МД – сумма маржинального дохода;

ПсЗ – постоянные затраты.

Отчеты о финансовых результатах могут предусматривать деление общей суммы постоянных затрат на две меньшие единицы. Такой метод называется «мультиблочная система». В некоторых случаях проводят разграничение между постоянными затратами [15, c.41].

Основную роль в обосновании управленческих решений и максимизации предельной прибыли играет предельный анализ, методология которого основана на изучении взаимосвязи между тремя группами основных экономических показателей: затратами, производством (продажей) продукции и прибылью - и прогнозирование значения каждого из этих показателей для заданного значения других. Этот метод управленческих расчетов также называется анализом безубыточности или поддержкой доходов. Маржинальный анализ позволяет нам изучить зависимость прибыли от небольшого круга важнейших факторов и, исходя из этого, управлять процессом формирования ее стоимости [11, с.78].

Основными особенностями маржинального анализа являются определение:

- точки безубыточности продаж (порог рентабельности, возмещение затрат) при заданных соотношениях показателей «затраты - объем - прибыль»;

- зона безопасности (безубыточность) предприятия;

- необходимый объем продаж для получения суммы прибыли;

- критическая цена продажи для данного объема продаж и уровня переменных и постоянных затрат. [12, с.64]

С помощью маржинального анализа также оправдываются другие управленческие решения: выбор вариантов для изменения производственных мощностей, ассортимента продукции, цен на новый продукт, опций оборудования, технологии производства, закупка комплектующих, оценка эффективности принятия дополнительный заказ и т. д.

Основные этапы анализа включают в себя [5, с.34]:

- сбор, подготовка и обработка исходной информации, необходимой для проведения анализа;

- определение суммы постоянных и переменных затрат на производство и реализацию продукции;

- расчет значения изучаемых параметров;

- сравнительный анализ уровня изучаемых показателей;

- факторный анализ изменений уровня изучаемых показателей;

- прогнозирование их стоимости в изменяющейся среде.

Проведение расчетов на основе соотношения «затраты - объем - прибыль» требует соблюдения ряда условий [9, с.13]:

- необходимость делить затраты на две части - переменную и постоянную;

- переменные затраты варьируются пропорционально объему производства;

- постоянные затраты не изменяются в пределах соответствующего (значительного) объема производства (реализации) продукции, то есть в пределах диапазона деловой активности предприятия, который устанавливается исходя из производственных мощностей предприятия и спроса за продуктами;

- идентичность производства и реализации продукции за рассматриваемый период, то есть запасы готовой продукции существенно не меняются.

1.2 Анализ безубыточности и характеристика основных методов для вычисления точки безубыточности

Анализ соотношения «затраты - объем - прибыль» на практике иногда называют анализом точки безубыточности. Под точкой безубыточности понимаются такие выручка и объем производства предприятия, которые обеспечивают покрытие всех его затрат и нулевую прибыль, т. е. Это объем продаж, при котором компания не имеет ни прибыли, ни убытка. Эта точка также называется «критической», «мертвой» или «равновесной» точкой. В литературе часто можно найти обозначение этой точки как BEP (сокращение «точка безубыточности»), то есть точка или порог прибыльности. [16, с. 25]

Анализ безубыточности является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.

Это помогает бизнес-лидерам определить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом продаж, чтобы минимизировать бизнес-риски. Однако при его проведении необходимо исследовать ряд предположений, в случае невыполнения которых будет смещена полученная информация: создается один продукт или постоянный ассортимент продукции. Во втором случае в анализе используются усредненные данные для всей номенклатуры.

Существуют постоянные цены продажи, с одной стороны, и цены на потребляемые производственные ресурсы, с другой. Поведение постоянных и переменных затрат может быть измерено с высокой степенью достоверности. Объем производства должен быть равен объему продаж. Поступающая выручка должна быть прямо пропорциональна объему продаж, тогда как затраты и выручка имеют линейную зависимость. Производительность в рамках соответствующего уровня деловой активности не меняется [18, с. 89]. Это предположение объясняется тем фактом, что изменение производительности приведет к изменению затрат и, соответственно, к изменению точки безубыточности. Есть только одна точка безубыточности. Сторонники микроэкономического подхода к изучению затрат и анализа безубыточности могут справедливо возражать против этого предположения - такая модель предусматривает две точки безубыточности [20, c. 186].

Рис. 1.2 – Экономическая модель поведения затрат, объема производства и прибыли

Поведение кривой совокупного дохода (TR) объясняется тем фактом, что на определенном этапе рынок насыщается продуктами, и компания вынуждена снижать цену, чтобы не потерять свою долю рынка. Когда кривая совокупного дохода начинает падать, это означает, что отрицательный эффект снижения цены превысил эффект увеличения масштаба [4, с.7].

Таким образом, получается две точки безубыточности (A и B), но предварительно рассчитать их значения практически невозможно. Другим фактором возникновения множественных точек безубыточности являются резкие расходы. Здесь также очень трудно анализировать и контролировать значения точки безубыточности.

Однако, несмотря на вышеприведенные исключения, на практике нет необходимости знать общие затраты и доходы абсолютно для всех уровней производства. Достаточно знать соответствующий уровень деловой активности организации, то есть диапазон между объемом производства, которого компания придерживалась и который планирует достичь, и информацией о доходах и расходах, которые доступны. И в этом случае можно говорить о наличии одной точки безубыточности. Порог рентабельности (точка безубыточности) является показателем, характеризующим объем продаж продукции, при котором выручка компании от реализации продукции (работ, услуг) равна всем ее совокупным затратам.

То есть это объем продаж, при котором хозяйствующий субъект не имеет ни прибылей, ни убытков. На практике для расчета точки безубыточности используются три метода: графический, уравнения и предельный доход. В графическом методе нахождение точки безубыточности сводится к построению сложного графика «затраты - объем производства - прибыль».

Последовательность черчения следующая [22, с.70]:

- на графике построена линия постоянных затрат (FC), для которой прямая линия проведена параллельно оси абсциссы;

- на оси абсцисс выбрана любая точка, то есть некоторое значение объема. Чтобы найти точку безубыточности, рассчитываются общие затраты (фиксированные и переменные). Прямой автомобиль построен на графике, соответствующем этому значению;

- снова выбирается любая точка на оси х, и для нее определяется сумма выручки от продаж. Построить прямую линию (TR), соответствующую этому значению.

Рис 1.3 - Диаграмма безубыточности по бухгалтерской модели

На рисунке показана точка безубыточности (порог доходности) - это точка пересечения графиков валового дохода и общих затрат.

Точкой безубыточности на графике является точка А, расположенная на пересечении прямых линий, построенная на стоимости затрат и выручки. Прибыль или убыток затенены. В момент безубыточности выручка компании равна ее совокупным затратам, а прибыль равна нулю. Доход, соответствующий точке безубыточности, называется пороговым доходом. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукцию меньше порогового объема продаж, то оно терпит убытки; если больше, это приносит прибыль. Метод уравнений основан на расчете прибыли предприятия по следующей формуле: [26, с. 254]

П = В – ПрЗ – ПсЗ (1.4)

где

В – выручка.

Детализируя порядок расчета показателей данной формулы для расчета точки безубыточности, ее можно представить в следующем виде:

Ц*По – ПрЗ на ед.*По - ПсЗ = 0, (1.5)

где

Ц – цена единицы продукции;

ПрЗ на ед. – переменные затраты на единицу продукции;

ПсЗ - постоянные затраты;

По - пороговый объем производства.

Отсюда можно рассчитать пороговый объем производства.

По = ПсЗ /(Ц – ПрЗ на ед.) (1.6)

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

По = ПсЗ / Нмд (1.7)

где

Нмд – норма маржинального дохода.

Норма маржинального дохода - это доля величины предельного дохода в выручке от продаж или (для отдельного продукта) доля средней величины предельного дохода в цене продукта (значение C - PrZ на единицу). Помимо показателей, учитываемых при анализе «затраты - объем производства - прибыль», необходимо рассчитать показатели предельного запаса прочности и уровня производственного рычага. Использование этих показателей поможет быстро решить некоторые проблемы, например, определить величину прибыли при различных объемах производства. Маржинальный запас прочности (MW) - это значение, которое указывает на превышение фактического дохода от реализации продукции (работ, услуг) над порогом, обеспечивающим безубыточную реализацию [26, с. 256]

Этот показатель определяется следующей формулой:

МЗП = (ФВ - ПВ * 100) /ФВ (1.8)

где

МПЗ – маржинальный запас прочности;

ФВ – фактическая выручка;

ПВ – пороговая выручка.

Чем выше маржинальный запас прочности, тем лучше для предприятия.

1.3 Управление прибылью предприятия на основе маржинального анализа

Операционный рычаг – это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг). Данный показатель характеризует долю постоянных затрат в структуре общих затрат данной организации [23, с.11]. Эффект производственного рычага может быть рассчитан по следующей формуле:

Эор = МД/П (1.9)

где

Эор - эффект операционного рычага;

МД - маржинальный доход хозяйствующего субъекта;

П - прибыль хозяйствующего субъекта.

Уровень производственных рычагов значим на тех предприятиях, где доля постоянных затрат по отношению к переменным высока. Напротив, самый низкий уровень операционного рычага наблюдается на тех предприятиях, где их продукция имеет низкую дифференциацию по уровню механизации и автоматизации труда.

Кроме того, следует отметить, что постоянные затраты менее подвержены быстрым изменениям, поэтому предприятия, которые имеют высокую стоимость производственных рычагов, теряют гибкость в управлении своими затратами, и значительную долю затрат занимают переменные затраты. Если предприятие имеет высокий уровень операционного рычага, его прибыль очень чувствительна к изменениям продаж, а небольшое изменение продаж приводит к значительному изменению прибыли. Производственный леверидж - это показатель, который помогает менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью [14, с. 21]

Значение производственного рычага может измениться под влиянием цены и объема продаж; переменные и постоянные затраты; комбинации любых из перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма производственного рычага имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности заключаются в следующем: положительное влияние производственного рычага начинает проявляться только после того, как компания преодолела точку безубыточности своей деятельности. По мере того, как продажи продолжают расти, а точка безубыточности устраняется, влияние рычага производства начинает снижаться. Механизм производственного левериджа имеет обратное направление: при любом снижении продаж прибыль предприятия будет уменьшаться еще больше.

Существует обратная связь между операционным левереджем и прибылью предприятия. Чем выше прибыль компании, тем ниже влияние операционного рычага и наоборот.

Это позволяет сделать вывод о том, что операционный рычаг является инструментом для выравнивания соотношения уровня рентабельности и уровня риска в процессе осуществления производственной деятельности. Эффект от производственного рычага проявляется только в короткие сроки. Это определяется тем, что постоянные затраты предприятия остаются неизменными только в течение короткого периода времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолеть новую точку безубыточности или адаптировать к ней свою производственную деятельность. Другими словами, после такого скачка эффект операционного рычага проявляется в новых экономических условиях по-новому [19, с. 56]

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение продаж, а также на ранних этапах жизненного цикла предприятия, когда они еще не преодолели точку безубыточности, необходимо принять меры по снижению постоянные расходы компании. При управлении постоянными затратами следует иметь в виду, что их высокий уровень в значительной степени определяется отраслевыми особенностями деятельности, которые определяют различные уровни капиталоемкости. Однако, несмотря на эти объективные ограничения, каждое предприятие имеет достаточно возможностей для сокращения, если необходимо, суммы и доли постоянных затрат [5, с.160].

К числу таких резервов относятся [24, с. 8]:

- значительное снижение накладных расходов (управленческих расходов) при неблагоприятных условиях на товарном рынке;

- продажа части неиспользованного оборудования и нематериальных активов с целью уменьшения потока амортизации;

- широкое использование краткосрочных форм лизинга машин и оборудования вместо их передачи в собственность;

- уменьшение количества потребляемых коммунальных услуг и др.

При управлении переменными затратами основным руководящим принципом должно быть обеспечение их постоянной экономии, поскольку существует прямая зависимость между суммой этих затрат и объемом производства и продаж.

Предоставление этой экономии до того, как предприятие преодолеет точку безубыточности, приводит к увеличению предельного дохода, что позволяет ему быстро преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат обеспечит прямое увеличение прибыли предприятия. К числу основных резервов сохранения переменных затрат можно отнести сокращение численности работников основных и вспомогательных отраслей в связи с ростом их производительности труда; уменьшение размера запасов сырья, материалов и готовой продукции в периоды неблагоприятных условий товарного рынка; обеспечение благоприятных условий для поставок сырья и материалов для предприятия и др [16, с.37].

Использование механизма производственных рычагов, целенаправленное управление постоянными и переменными затратами, быстрое изменение их соотношения в условиях изменяющихся условий бизнеса увеличат потенциал для формирования прибыли компании [7, с.9].

На основании вышеизложенного можно сделать вывод, что предельный тип анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Это помогает бизнес-лидерам определить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом продаж, чтобы минимизировать бизнес-риски. Бухгалтеры, аудиторы, эксперты и консультанты, используя этот метод, могут дать более глубокую оценку финансовых результатов и более точно обосновать рекомендации по улучшению работы предприятия. Кроме того, маржинальный анализ является одним из основных инструментов ценообразования и определения прогнозируемого объема продаж при подготовке консолидированного бюджета предприятия на текущий период.

2. Анализ взаимосвязи объема продаж, издержек и прибыли предприятия

2.1 Краткая организационно-экономическая характеристика ОАО «Магнитогорский Металлургический Комбинат»

ОАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий сортамент металлопродукции с преобладающей долей продукции с высокой добавленной стоимостью.

Кадровая политика ОАО «ММК» ориентирована на обеспечение предприятия высококвалифицированными кадрами и опережающее развитие профессионального потенциала компании.

Одним из приоритетных направлений по совершенствованию подготовки квалифицированных кадров для Группы ОАО «ММК» является постоянное взаимовыгодное сотрудничество с образовательными учреждениями города.

С целью профессиональной подготовки и повышения квалификации работников ОАО «ММК» активно сотрудничает с корпоративным центром подготовки кадров и с ведущими Российскими и зарубежными образовательными центрами.

Достойный уровень безопасности труда является одной из важнейших задач современного производства, и в частности металлургического. Первостепенное значение безопасности и охране здоровья своих работников придается и на ОАО "Магнитогорский металлургический комбинат".

ОАО "ММК" направляет значительные финансовые ресурсы на модернизацию оборудования, внедрение новейших технологий, строительство новых объектов, отвечающих современным требованиям отраслевой науки и безопасности производственного процесса. Тем самым на ОАО "ММК" создаются высокотехнологичные и безопасные производства с достойными условиями труда.

Экологическая программа Группы ОАО «ММК» на 2015-2016 год предусматривала выполнение 71 технического мероприятия, направленных на сокращение и предотвращение негативного воздействия на окружающую среду, в том числе:

– 36 мероприятий по сокращению выбросов загрязняющих веществ в атмосферу;

– 17 мероприятий по снижению сбросов загрязняющих веществ в водные объекты;

– 16 мероприятий по утилизации промышленных отходов, рекультивации земель и благоустройству территории.

Фактические затраты на реализацию Экологической программы Группы ОАО «ММК» в 2015 году составили 2788,9 млн. руб. (в том числе на капитальное строительство – 2289,4 млн. руб.).

Так же ОАО «ММК» осознает свою ответственность за развитие города и региона, в котором осуществляет свою деятельность. Понимая необходимость социальной стабильности на территории присутствия, для эффективной деятельности ОАО «ММК» оказывает поддержку и помощь общественным объединениям, различным организациям образования, здравоохранения, культуры, спорта, религиозным общинам. Большинство программ направлено на развитие инфраструктуры города Магнитогорска, поддержку мероприятий, проходящих в регионе.

Но для того что бы понять насколько ОАО «ММК» эффективно функционирует на рынке рассмотрим основные экономические показатели и их динамику.

Таблица 2.1

Динамика основных экономических показателей деятельности ОАО «Магнитогорский Металлургический Комбинат» за 2015-2016гг.

|

Показатели |

2015 г. |

2016 г. |

Откло-нение |

Темп роста (сниже-ния), % |

|

1.Выручка, млн.р. |

314115 |

339111 |

24996 |

107,96 |

|

2.Себестоимость продаж, млн. р. (с учетом ком. и упр. расходов) |

242037 |

259422 |

17385 |

107,18 |

|

3.Прибыль (убыток) от продаж, млн. р. |

72078 |

79689 |

7611 |

110,56 |

|

4.Прочие доходы, млн. р. |

75678 |

80023 |

4345 |

105,74 |

|

5.Прочие расходы, млн. р. |

109294 |

77547 |

-31747 |

70,95 |

|

6.Прибыль (убыток) до налогообложения, млн. р. |

38462 |

83165 |

44703 |

216,23 |

|

7.Чистая прибыль, млн. р. |

30678 |

67968 |

37290 |

221,55 |

|

8.Среднегодовая стоимость имущества, млн. р. |

298280 |

301586,5 |

3306,5 |

101,11 |

|

9.Среднегодовая стоимость основных средств, млн. р. |

116109,5 |

110921 |

-5188,5 |

95,53 |

|

10.Среднегодовые остатки оборотных. активов, млн. р. |

109209 |

110113,5 |

904,5 |

100,83 |

|

11.Среднесписочная численность персонала, чел. |

18761 |

18077 |

-684 |

96,35 |

|

12.Среднегодовая выработка 1- го работника, тыс. р. |

16742,97 |

18759,25 |

2016,28 |

112,04 |

|

13.Расходы на оплату труда работников, млн. р. |

11925 |

12389 |

464 |

103,89 |

|

14.Среднегодовая заработная плата 1-го работника, тыс. р. |

635,63 |

688,01 |

52,38 |

108,24 |

|

15.Фондоотдача руб. |

2,71 |

3,06 |

0,35 |

112,92 |

|

16.Материалоотдача, руб. |

1,67 |

1,64 |

-0,03 |

98,2 |

|

17.Оборачиваемость оборотных активов, число оборотов |

2,88 |

3,08 |

0,2 |

106,94 |

|

18.Затраты на 1 рубль продажи продукции, руб. |

0,771 |

0,765 |

-0,006 |

99,22 |

|

19.Рентабельность продукции, % |

29,78 |

30,72 |

0,94 |

- |

|

20.Рентабельность продаж, % |

22,95 |

23,5 |

0,55 |

- |

|

21.Рентабельность имущества, % |

12,9 |

27,58 |

14,68 |

- |

За анализируемый период с 2015-2016 года, выручка от продаж выросла более чем на 24996 млн. руб., что составляет почти 8%. Прирост выручки сопровождается существенным увеличением полной себестоимости затрат на 17385 млн. руб. или же 7,2%. Динамика финансовых результатов является положительной. Прирост характерен для прибыли от продаж (10,6%), что свидетельствует о сохранении эффективности управления затратами предприятия. Динамика прибыли до налогообложения, также как и чистой прибыли имеют колоссальный рост, увеличились более чем в 2 раза.

Причинами такого роста прибыли до налогообложения явились пропорции в динамике доходов и расходов от прочих видов деятельности. Прочие доходы увеличились на 4345 млн. руб., что составило 5,7%, а прочие расходы существенно снизились с 109294 млн. руб., до 77547 млн. руб., в районе 29%. Изменения чистой прибыли обусловлены усилением налоговой нагрузки и явилось результатом увеличения налогооблагаемой базы и налога на прибыль в связи с увеличением прибыли до налогообложения. Сохранение наметившейся тенденции в последующих периодах будет только укреплять финансовую устойчивость предприятия.

Ресурсная база организации характеризуется разнонаправленной динамикой. Имеются ресурсы, прирост которых находится в пределах увеличения выручки. Ресурсы, имеющие более значимое увеличение (имущество 1,1% оборотные активы 0,83% и расходы на оплату труда 3,9%). Так же выявлено снижение стоимости основных средств на 4,47% в связи с амортизацией. Прирост ресурсов не превышающий выручку, как правило свидетельствует о повышении эффективности управления, что доказывает ускорение оборачиваемости с 2,88 до 3,08 оборотов.

Рост расходов на оплату труда в целом, несмотря на то, что штат сотрудников сократился на 684 человека, составил 464 млн. руб. Это было обусловлено несколькими факторами: высокий рост производительности труда; повышение средней заработной платы; рост трудоёмкости выполняемых работ за счет повышения потребностей покупателей в продуктах черной металлургии (выручки от продаж).

При оценке эффективности использования ресурсов организации выявлено, что положительная динамика наблюдается у таких показателей как фондоотдача и производительность труда, а так же незначительное снижение показателя материалоотдачи. Это ещё раз доказывает повышения эффективности управления оборотными активами, что отражено в показатели коэффициент оборачиваемости.

В целом предприятие является стабильным и имеет довольно высокий рост ключевых экономических показателей. Отсюда можно сделать вывод что ОАО «Магнитогорский Металлургический Комбинат» за анализируемый период эффективно управлял своими ресурсами, что привело к положительным экономическим результатам и позиционирует организацию как надежного партнера и сильного конкурента.

2.2 Анализ показателей безубыточности и маржинальный анализ предприятия

Проведение маржинального анализа является одним из способов выявления внутренних резервов организации, необходимых для повышения эффективности работы предприятия путём оптимизации затрат и выявления низко рентабельных видов продукции.

Таблица 2.2

Исходные данные для проведения анализа маржинального анализа

|

Показатели |

2015 г. |

2016 г. |

Отклонение |

Темп роста (сниже-ния), % |

|

1.Выручка, млн.р. |

314115 |

339111 |

24996 |

107,96 |

|

2. Количество реализованного продукта, тыс. тонн |

33380 |

33521 |

141 |

100,4 |

|

3. Средняя цена 1 тонны продукции, руб. |

9410 |

10116 |

706 |

107,5 |

|

4. Постоянные расходы, млн.р. |

24432 |

25514 |

1082 |

104,4 |

|

5. Переменные расходы, млн.р. |

242037 |

259422 |

17385 |

107,18 |

|

6. Переменные затраты руб./тонну |

7250 |

7739 |

489 |

106,7 |

qкрит15 = = 11311 тыс.тонн

qкрит15 = = 106474,3 млн.р.

qкрит16 = = 10733,7 тыс.тонн

qкрит16 = = 108573,1 млн.р.

ЗФП15 = 314115000000 – 106474342795,3 = 207640,6 млн.р.

ЗФП15% = = 66%

ЗФП16 = 339111000000 – 108573053420,1 = 230537 млн.р.

ЗФП16% = = 68%

МД15 = 72078000000 + 24432000000 = 96510 млн.р.

ОР15 = = 1,34

МД16 = 79689000000 + 25514000000 = 105203 млн.р.

ОР16 = = 1,32

Таблица 2.3

Сводная таблица показателей маржинального анализа

|

Показатели |

2015 г. |

2016 г. |

Откло-нение |

Темп роста (сниже-ния), % |

|

1. Точка безубыточности тыс. тонн |

11311 |

10733 |

-578 |

94,9 |

|

2. Точка безубыточности млн.р. |

106474 |

108573 |

2099 |

102,0 |

|

3. Запас финансовой прочности млн.р. |

207640 |

230537 |

22897 |

111,0 |

|

4. Запас финансовой прочности % |

66 |

68 |

2 |

– |

|

5. Маржинальный доход млн.р. |

96510 |

105203 |

8693 |

109,0 |

|

6. Операционный рычаг |

1,34 |

1,32 |

-0,02 |

– |

Проведя анализ безубыточности предприятия ОАО «Магнитогорский Металлургический Комбинат» за период с 2015 по 2016 год, выявлено немало изменений, как в положительную, так и в отрицательную сторону. Критический объём производства в натуральном выражении за анализируемый период был снижен на 578 тыс.тонн или же 5,1% это связанно с тем, что цена за тонну производимой продукции увеличилась на 706 рублей. Не смотря на это, критический объём производства в денежном выражении вырос на 2% и составил 108573 млн.р. Этот рост обусловлен удорожанием производства продукции, постоянные затраты выросли на 4,4%, а переменные затраты, которые напрямую относятся к ценообразованию возросли на 7,18%.

ОАО «Магнитогорский Металлургический Комбинат» обладает огромным запасом финансовой прочности, который значительно превышает норму в 15-20%. Его значения составляют 66% в 2015 году и 68% в 2016 году соответственно. Это говорит о том, что если в 2016 году снизить объём реализации продукции на 68%, то предприятию удастся избежать убытков и при этом он не получит ни рубля прибыли. В 2015 году такое снижение объёмов продаж привело бы к получению убытка, так как запас финансовой прочности составлял 66%.

Маржинальный доход так же имеет положительную динамику, его значение возросло на 9,0 % с 96510 млн.р. до 105203 млн.р. Это говорит о том, что ОАО «Магнитогорский Металлургический Комбинат» обладает огромными резервами производства.

Операционный рычаг имел незначительное снижение с 1,34 до 1,32.

В 2016 году при увеличении объёма продаж на 10 % прибыль вырастет на 13,2 %. С другой стороны, при снижении объёма продаж на 10% прибыль сократится на 13,2%. Так что такое снижении операционного рычага можно назвать положительным в связи со снижением уровня рисков.

Чугун

84777 млн.р.

Металлопродукция

118688 млн.р.

Сталь

135644 млн.р.

— — —

Переменные расходы

93563 млн.р.

Переменные расходы

81867 млн.р.

Переменные расходы

58477 млн.р.

= = =

МД

36821 млн.р.

МД

42081 млн.р.

МД

26300 млн.р.

Маржинальная прибыль 105203 млн.р.

—

Косвенные постоянные расходы 25514 млн.р.

=

Прибыль от продаж (Операционная прибыль) 79689 млн.р.

Рисунок 2.1 – Анализ в соответствии с системой direct-costing

Таблица 2.4

Данные для анализа по каждому виду продукции

|

Показатели |

Чугун |

Сталь |

Металлопродукция |

|

1. Объём тыс.т. |

9652 |

12544 |

11325 |

|

2. Затраты на 1 т. руб. |

6058 |

7458 |

7228 |

|

3. Цена 1 т. руб. |

8783 |

10813 |

10480 |

|

4. Прибыль с 1т. руб. |

2725 |

3355 |

3252 |

Проанализировав данные по каждому товару отдельно, и в целом были выявлены основные источники получения прибыли и их иерархия. Главным источником в маржинальном доходе всего предприятия является производство и реализация стали. Это обусловлено большим масштабом производства данного типа продукции в размере 12544 тыс. тонн. Не смотря на то, что себестоимость 1 тонны стали является выше, чем по остальным видам продукции, высокий уровень цены позволяет получать прибыль с 1 тонны в размере 3355 рублей.

Вторым по эффективности видом товара является металлопродукция. Разница между прибылью с тонны стали и тонны металлопродукции составляет всего лишь 103 рубля, но в связи меньшими объёмами производства, доля в маржинальном доходе составляет 35% против 40% со стали.

Чугун является наименее затратным видом продукции, себестоимость 1 тонны чугуна составляет 6058 рублей, что позволяет устанавливать более низкую цену, чем на сталь и металлопродукцию. Тем не менее, прибыль с реализации составляет 2725 рублей. Причиной небольшого процента в доле маржинального дохода (25 %), является объём производства, который составляет 9652 тыс. тонн, что обусловлено меньшим спросом, чем на сталь и её производные.

Таблица 2.5

Показатели рентабельности продукции ОАО "Магнитогорский металлургический комбинат"

|

Название показателя |

Формула расчёта |

Подстановка данных |

Результат |

|

Рентабельность чугуна |

11,2 |

||

|

Рентабельность стали |

18 |

||

|

Рентабельность металлопродукции |

15,7 |

Проанализировав показатели рентабельности продукции производимой на предприятии ОАО "Магнитогорский металлургический комбинат" можно распределить виды выпускаемых товаров от наиболее выгодных для производства к наименее выгодным. Самым высоким показателем рентабельности производства и реализации продукции является сталь. Он составляет 18 рублей. Это говорит о том, что с каждого рубля затраченного на производство и реализацию данного вида товара предприятие получает прибыль в размере 18 рублей. Следующее место по показателю рентабельности занимает металлопродукция, с рубля затрат на которую предприятие получает прибыль 15,7 рублей. Самым низким показателем рентабельности обладает производство чугуна. Он составляет 11,2 рубля прибыли с каждого затраченного рубля, но, несмотря на это, данный показатель является довольно высоким.

2.3 Рекомендации по управлению прибылью и затратами на основе маржинального анализа

По результатам проведения маржинального анализа, было получено множество экономических показателей, которые характеризуют предприятие ОАО «Магнитогорский Металлургический Комбинат», как стабильное, эффективное и крепко стоящее, как на российском рынке, так и на зарубежном.

Благодаря огромному запасу финансовой прочности, который составляет 68%, данная организация может без риска получения убытков принимать различные управленческие решения, которые могут привезти, как к положительному результату, так и к отрицательному.

Опираясь на показатель операционного рычага можно произвести несколько расчётов. При увеличении объёма производства на 10% что составит 3353 тысяч тонн, выручка увеличится на 13.2% и составит 373017 млн.р.

36874000 * 10116 = 373017 млн.р.

36874000 * 7739 = 285367 млн.р.

373017384000 – 285367886000 = 87739 млн.р.

87739498000 – 79689000000 = 8050 млн.р.

При увеличении объёма производства на 10% прибыль от продаж увеличится на 8050 млн.р.

Ещё одним методом увеличения прибыли, является сокращение затрат на производство продукции, путём изменения дорогостоящего технологического процесса, на менее затратный, благодаря техническому перевооружению.

По данным анализа видов продукции, самой материалоемкой является сталь. Затраты на производство 1 тонны стали составляют 7458 рублей, но тем не менее она является основной статьей дохода ОАО «ММК». Если за счёт усовершенствования производства стали, ее себестоимость снизится на 10% и составит 6713 рублей, то при прочих равных мы получим следующие результат.

135638272000 – 12544000 * 6713 = 51430 млн.р.

51430400000 – 42085120000 = 9345 млн.р.

Прибыль от продажи стали, увеличится на 9345 млн.р.

Так же для увеличения прибыли возможен вариант изменения структуры продаж, то есть снижение количества производства и реализации менее рентабельной продукции, такой как чугун и наращивание мощности производства более рентабельной продукции, такой как сталь и металлопродукция.

При снижении производства и реализации чугуна на 50% и росте производства стали на 20% и металлопродукции на 20% произойдут следующие изменения.

4826000 * 8783 = 42386 млн.р.

15052000 * 10813 = 162757 млн.р.

13560 * 10480 = 142108 млн.р.

347251 – 239755 = 107494 млн.р.

107494 – 105203 = 2291 млн.р.

При проведении такого мероприятия прибыль от продаж возрастёт на 2291 млн.р.

Подводя итог, можно сказать, что у ОАО «Магнитогорский Металлургический Комбинат» помимо огромного запаса финансовой прочности, есть множество путей увеличения доходов. Начиная с изменения объёмов производства и снижения затрат по технологическим процессам и заканчивая расширением сферы деятельности, производством различных видов металла и металлопродукции, а так же выходом на новые рынки для увеличения спроса.

ЗАКЛЮЧЕНИЕ

Маржинальный анализ – это анализ возможных результатов предполагаемого бизнеса на базе математической модели, часто представленной в форме графика, позволяющего определить величины доходов и затрат при различных уровнях деловой активности в зависимости от объема производства, продаж. Такой анализ позволяет рассчитать «точку безубыточности» как минимальный объем производства, при котором выручка от реализации продукции в точности равняется сумме постоянных и переменных затрат, то есть точку, в которой полученный доход полностью покрывает затраты. Анализ зависимости «затраты – объем производства – прибыль» позволяет ответить на следующие вопросы:

– Какой объем производства необходим для достижения точки безубыточности?

– Какой объем продаж необходим для достижения целевой прибыли?

– Какую прибыль можно ожидать при данном объеме продаж?

– Как изменения продажных цен, постоянных и переменных затрат и выхода продукции повлияют на прибыль?

– Как повлияет изменение ассортимента реализованной продукции на точку безубыточности, целевую прибыль и потенциальную прибыль?

Используя модель системной зависимости «цена – объем – прибыль», повышается наглядность и доступность результатов для специалистов при принятии управленческих решений. Маржинальный анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции.

Проведя маржинальный анализ предприятия ОАО «Магнитогорский Металлургический Комбинат» мы получили большое количество финансовых показателей, которые отражают текущее состояние организации, а так же их динамику по сравнению с 2015 годом.

В целом анализируемое предприятие в период с 2015 по 2016гг. показало стабильный экономический рост, что выражается в увеличении выручки от продаж на 24996 млн.руб. при относительно невысоком росте показателя себестоимости продукции.

В связи с данными изменениями показатель точки безубыточности в натуральном выражении, снизился с 11311 тыс.тонн до 10733 тыс.тонн. Соответственно наблюдался рост запаса финансовой прочности, который на 2016 год составлял 68% по сравнению с 2015 годом 66%.

Просчитав показатель операционного рычага, нам удалось определить незначительное снижение рисков предприятия, изменение составило 0,2 с 1,34 до 1,32. То есть при снижении объёма производства на 10% прибыль предприятия уменьшится не на 13,4%, а на 13,2%.

Так же был проведён анализ рентабельности по видам продукции. Наиболее рентабельными оказались такие товары, как сталь и металлопродукция, с 1 рубля затрат на их производство прибыль составляет 18 и 15,7 рублей соответственно. Менее рентабельным оказалось производство чугуна, 11,2 рубля.

На основе проведённого анализы были даны рекомендации по оптимизации затрат, изменению структуры производства и реализации продукции, которые бы привели к увеличению прибыли и так эффективно функционирующего предприятия.

СПИСОК ЛИТЕРАТУРЫ

- Аверина, О.И., Саранцева, Е.Г. Экономический анализ: практикум: учебное пособие / О.И. Аверина, Е.Г. Саранцева. – Саранск: Издатель Афанасьев В.С., 2016. – 120 с.

- Вахрушина, М.А. Управленческий анализ: учеб. пособие для студ., обуч. по спец. "Бух. учет, анализ и аудит" / М.А. Вахрушина - 7-е изд., стереотип. – М.: Омега-Л, 2011. – 400 с.

- Воронова, Е. Ю. Управленческий учет : учебник для академического бакалавриата / Е. Ю. Воронова. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 428 с

- Голов С.Ф. Управленческий учет // ИД «Скарби» – 2015. – 684 с.

- Горелик, О.М. Финансовый анализ с использованием ЭВМ: Учебное пособие / О.М. Горелик, О.А. Филиппова. - М.: КноРус, 2011. - 270 c.

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник для магистров / Т.И. Григорьева. - М.: Юрайт, ИД Юрайт, 2013. - 462 c.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник / О.В. Ефимова. - М.: Омега-Л, 2013. - 349 c.

- Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2011. - 325 c.

- Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2012. - 332 c.

- Земан Р., Вохозка М., Замбржицкая Е. С., Иванова Н. Е., Пихова М., Попилкова К., Кабоуркова К. Управленческий учет. Магнитогорск: Магнитогорский государственный технический университет им. Г. И. Носова, 2015. 223 с.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: НИЦ ИНФРА-М, 2013. - 293 c.

- Ковалев В.В. Финансовый анализ: Управление капиталом. // Финансы и статистика – 2015. – 432 с.

- Кондраков Н. П. Бухгалтерский учет: учеб. пособие / Н. П. Кондраков – Москва: ИНФРА–М, 2014. – 635 с

- Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков - 2-е изд., перераб. и доп. – М.: Проспект, 2012. – 502 с.

- Котляров С.А. Управление затратами / СПб.: Питер – 2015. – 160 с.

- Кузьмина, М.С. Управление затратами предприятия (организации): учебное пособие / М.С. Кузьмина, Б.Ж. Акимова. – М.: КНОРУС, 2015. – 320 с.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2013. - 216 c.

- Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг» / М.: Финансы и статистика – 2015. – 112c.

- Рельян Я.Р. Аналитическая основа принятия управленческих решений / М.: Финансы и статистика – 2015. – 186 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Мн.: ООО «Новое знание», 2014. – 688 с.

- Турманидзе, Т.У. Финансовый анализ: Учебник для студентов вузов / Т.У. Турманидзе. - М.: ЮНИТИ-ДАНА, 2013. - 287 c.

- Управленческий учет : учебник и практикум для прикладного бакалавриата / О. Л. Островская, Е. Б. Абдалова, М. А. Осипов, А. Е. Карлик. — М. : Издательство Юрайт, 2017. — 383 с.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект / М.: Финансы и статистика, 2014 – 416 с.

- Якимова, В.А. Бухгалтерский управленческий учет: сборник задач/ В.А. Якимова; АмГУ, Эк.ф.. - Благовещенск: Изд-во Амур. гос. ун-та, 2017. - 81 с

Статьи

- Керимов В. Э., Комарова Н. Н.Организация управленческого учета по системе «Директ-Костинг»/ В.Э. Керимов, Н.Н. Комарова //Аудит и финансовый анализю. – 2015. – №2. – С.90–91.

- Мансурова И. А. Маржинальный анализ как инструмент принятия управленческих решений // Научно-методический электронный журнал «Концепт». – 2017. – Т. 4. – С. 253–259

Приложение А

Приложение Б

Приложение В

Приложение Г

- Отчет о движении денежных средств: методы формирования ПАО «Томскгазстрой»

- Правовое регулирование основных видов налогов (Виды документов, представляемых физическими лицами при налогообложении доходов по месту основной работы (службы, учебы))

- Роль мотивации в поведении организации (Мотивация: теории и методы)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации (Сущность кадровой стратегии и роль организации в ее осуществлении)

- Психосемантика рекламы (Воздействия рекламы на людей)

- Менеджмент человеческих ресурсов (Организационно- экономические мероприятия по улучшению политики мебельной фабрики «Восток»)

- Разработка регламента выполнения процесса «Анализ и изучение конкуренции» (МобСтайл)

- Основные понятия объектно-ориентированного программирования (ООП)

- Разработка регламента выполнения процесса «Анализ и изучение конкуренции (Краткая характеристика ООО «МобСтайл»)

- Выбор стиля руководства в организации

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации) (Рекомендации по совершенствованию управления конкурентоспособностью организации)

- Организационная структура