Причина и история возникновения и развития кредитных отношений. Их эволюция

Содержание:

Введение

Актуальность. Тенденции развития кредитных отношений, как и любые другие тенденции развития экономических явлений, обладают исторической определенностью и проявляют себя как процесс, характеризующийся в каждый данный момент переходным состоянием элементов этого механизма. Характер тенденций и их направленность обусловлены многочисленными воздействующими на них факторами, среди которых можно выделить макро- и микроэкономические факторы, внешние и внутренние, правовые и организационные, технологические и кадровые.

Кредит является основой рыночных отношений, опорой современной

экономики, неотъемлемым элементом рыночного развития. Таким образом,

процесс кредитования является весьма актуальной темой для изучения. Главная трудность состоит в характере важных и неотложных вопросов, которые практика ставит каждый день. От ответов на них зависит не только сегодняшнее, но и завтрашнее состояние банковской системы страны. Это невероятно ответственно - закладывать основы, фундамент будущей зрелой системы, соразмерять текущие интересы и решения с потребностями перспективы.

Цель работы – исследовать сущность кредита и его развитие; провести анализ кредитной системы России и определить ее перспективы.

Задачи работы:

- исследовать понятие кредита и его функции;

- выявить роль кредита в современной экономике;

- провести анализ кредитной системы в России; выявить ее проблему;

- определить пути развития кредитной системы РФ.

Предмет исследования - сущность кредита и кредитных отношений.

Объектом исследования является кредитная система РФ.

Научно-методическая основа работы – литературные публикации, научные и методические материалы, статистическая информация по исследуемой проблеме.

Глава 1. Теоретические аспекты развития кредитных отношений

1.1. Понятие кредита

Эволюция кредита, кредитных отношений в реальной действительности нашла отражение в развитии теории кредита. Кредитные отношения оказались предметом исследования среди политэкономов, финансистов, специалистов банковского дела, юристов и других. Теоретические аспекты развития кредитных отношений стали составной частью самостоятельной науки — политической экономии, впоследствии экономической теории, на базе которых формировалась наука о кредите. На протяжении длительного периода времени многие зарубежные и отечествен- ные ученые изучали кредитные от- ношения. Исходной базой исследования для этой статьи стали про- изведения западных экономистов (А. Смит, Д. Рикардо, И. Шумпе- тер, Дж. Кейнс, Дж. Гэлбрейт, Л. Лернер, М. Фридмен, В. Лексис и др.), разработавших основы теории кредита, определивших его сущность, функциональную роль и формы кредита; российских ученых (З.В. Атлас, Э.Я. Брегель, З.С. Каценелбаум, В.Д. Конник, И. В. Левчук, П.А. Пессель, А.Я. Ротлейдер, И.А. Трахтенберг, М.М. Ямпольский и др.), исследовавших кредитные отношения в рыночной экономике с позиций системного подхода, раскрывших сущность кредита, структуру, принципы, методы кредитования и отдельные вопросы институционального развития кредитной системы.

Для кредитора кредит - это, прежде всего, отток денежных средств от него самого к заемщику. Но, вместе с тем, выданный кредит является возможностью привлечь дополнительные денежные средства для своей деятельности, то есть кредит наделяется активными качествами, обретая объектно-инвестиционную форму[1]. Сегодня имеется множество форм такой активизации кредита, но главным является способность кредита выполнять функции не только эластичного механизма перераспределения средств между субъектами (отток), но и механизма рефинансирования субъектов экономических отношений (приток) [2].

Современные реалии неизбежно трансформируют понятие кредита, как

формы движения стоимости (кредит-форма) в объектную плоскость дистинкции кредита как стоимости[3]. Кредит, являясь объектом купли-продажи, сам является стоимостью, обнаруживая в себе атрибуты товара (цена, качество, спрос и предложение). Не являясь традиционным товаром, кредит обладает и специфической атрибутивностью. Цена кредита формируется под влиянием спроса и предложения, диктуется законами рынка, неизменно

стремящегося к равновесию. В контексте социально-экономической значимости кредита в современном хозяйствовании, неизбежна тенденция к укреплению качества кредита, как важнейшего фактора способности кредита торговаться, участвовать в качестве самостоятельного инструмента в трансакциях, выходить на рынок капитала. Именно использование кредита как товарного механизма позволит сместить роль кредита, как механизм решения

социально-экономических задач из стимулирующей области в инвестиционную. В современной экономике кредит как ипотечный, так и потребительский играет новую роль, становясь товаром, на который распространяются все законы товарооборота[4].

В условиях рыночной экономики кредит является активным инструментом государственного регулирования, обеспечивающим формирование рыночной системы, фактором экономического роста. Это подтверждено анализом взаимосвязи кредитования и макро- экономической динамики, который показал наличие зависимости между объемами кредитов экономике и уровнем ВВП страны; рос- том и эффективностью кредитов и уровнем развития кредитной системы; степенью развития экономики и объемами кредитов частному и государственному секторам; объемами кредитов, направляемых в частный сектор, и степенью реформированности трансформационной экономики; размерами кредитования и величиной иностранного капитала в кредитной системе.

Активность кредита можно рассматривать, опираясь на определение

актива, как всего того, что действует и способствует движению (развитию)

экономической единицы. Кредит — это наполнение кредитного договора, а не его среда, наполнение и является предметом торга, ведь любой договор — это форма, имеющая экономическое содержание. Наполнение кредита включает в себя не просто номинальную сумму ссуженных средств, но отражает срок займа, процент, качество заемщика и обеспечения. Именно совокупность всех этих элементов и обличает ссудный капитал в товарную форму, отличая один товар (кредит) от другого, выделяя отдельный товар (кредит) из общей массы ссудного предложения. Кредит-пассив приносит прямой доход в виде процентов, кредит-актив же имеет способность приносить косвенный доход, поскольку рефинансированные средства за счет продажи кредита-актива снова принесут нам доход, а, значит, кредит капитализирует стоимость, принося не процентный доход[5].

Кредит в денежно-финансовой сфере общественной жизни заменяет реальные деньги, выступая определённым образом в роли денег. Вместе с тем, такой поход далеко не исчерпывает возможности кредита, как общественного явления. В подобных случаях кредит рассматривается как колесо обращения, как деньги. Между тем кредит, который действительно может выполнять роль денег, является более богатой категорией[6].

Эмпирически достаточно убедительно доказано, что кредит способствует ускорению и повышению эффективности, в первую очередь, процесса обмена между разными товаропроизводителями[7]. Он также способствует росту эффективности производства и потребления материальных благ, создавая условия непрерывности воспроизводственного процесса. Кредит способствует росту товарной массы и наполнению товарных рынков. Его участие в экономической жизни общества способствует, наконец, повышению качества жизни конечного потребителя[8].

Кредит в процессе товарообмена определённым образом заменяет реальные деньги. Но значительно более значимой для развития денежно-финансовой сферы экономики является, в рамках исследуемой функции, другая способность кредита - его способность создавать новые платёжные средства, наполнять экономику реальными деньгами. Но эта способность кредита возникла у него с переходом общества к экономике неполноценных денег.

В экономике полноценных денег целью получения денежной ссуды являлось в основном удовлетворение нужд потребления, а денежные накопления носили характер сокровища. Кредитор выдавал ссуду золотыми монетами и получал возврат ссуды также золотыми монетам[9].

С переходом к экономике неполноценных денег, развитием безналичных расчётов проблема ограниченности денежных средств, присущая экономике полноценных денег и сдерживающая развитие кредитования на производственные цели была снята, а в экономике создались условия для развития производства, в первую очередь, промышленного[10]. Недаром массовый переход к неполноценным деньгам, безналичным расчётам и первая промышленная революция в европейской истории по времени фактически совпадают (конец XVIII – начало XIX века). Особенность безналичных денег и отличие их от наличных состоит, по существу, в том, что ни не являются платёжными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами[11]. Практически же безналичные деньги выступают наравне с наличными и даже имеют некоторые преимущества перед последними.

1.2. Функции кредита

Особенное место в теории кредита принадлежит описанию его функций. Функции рынка заемного капитала определяются его сущностью и ролью, а также задачами по воссозданию производственных отношений. Стоит отметить, что вопрос о функции кредита является наиболее дискуссионным в теории кредита, а расхождения по поводу количества и содержания функций обусловлены, с одной стороны, различиями в трактовке совокупности кредита, а с другой – отсутствием единства в определении методологических подходов к их анализу. Некоторые авторы рассматривают функцию кредита как конкретную форму его движения, другие ‒ исходят из особенностей отдельных форм кредитных отношений[12].

Большинство ученых, которые исследуют сущность кредита, акцентируют внимание на его перераспределительной функции, которая состоит в перераспределении средств между заимодателем и заемщиком на основах возвращения. Понятно, что данная функция не вызывает особых дискуссий, поскольку она дает объективную оценку движения капитала. Относительно других функций кредита существуют различные мнения. Кроме перераспределительной следует различать и такие функции кредита, как создание дополнительной покупательной способности, капитализации свободных денежных доходов, денежного обслуживания обращения капитала в процессе его воссоздания, обслуживания инновационного процесса[13]. О. И. Лаврушин второй функцией кредита считает замещение реальных денег кредитными операциями, основу чего он видит в развитии безналичных расчетов[14]. Кредит обеспечивает благоприятные условия для эффективного регулирования оборота денег, поскольку кредитный механизм дает платежные средства в обороте. Выделяют также еще одну функцию кредита – эмиссионную, поскольку на основе кредита производится эмиссия денег как платежных средств[15]. Отметим, что ряд авторов считают функциональный подход к определению сущности кредита достаточно ограниченным в своих возможностях из-за отсутствия единства взглядов на функции кредита и невозможность их однозначной трактовки в современных условиях. На наш взгляд, функциональный подход к определению сущности кредита является не ограниченным, а недостаточно полным, так как с дальнейшим развитием рыночной экономики не исключено появление новых функций, ограничения функционирования существующих. Позитивность функционального подхода заключается в возможности более глубокого исследования сущности самого кредита[16].

При рассмотрении функций кредита сохраняют свое значение методологические принципы, на которых строится анализ сущности кредита как экономической категории[17]. Их можно свести к следующему.

− прежде всего, функция, так же как и сущность кредита, имеет объективный характер. По мере познания сущности кредита обнажаются более рельефно его качества, общество получает возможность вскрыть новые направления взаимодействия кредита или его функции;

− при анализе функций кредита важно учесть одно обстоятельство: в процессе своего движения в каждый момент кредит проявляет сущность не всеми своими функциями, а в какой-либо одной или несколькими из них;

− функция – это не застывшая, а изменяющаяся категория. Вместе с изменением сущности кредита изменяется и его взаимодействие;

− функция выражает специфическое взаимодействие кредита как целостного процесса. Это позволяет сделать три вывода. Во-первых, функция относится к кредитному отношению в целом, а не отдельно к кредитору или заемщику; взаимодействие кредита может быть квалифицировано как его функция только в том случае, если оно в равной степени касается всех элементов кредита. Во-вторых, функция должна характеризовать специфическое взаимодействие всех форм кредита. В-третьих, функция характеризует такое взаимодействие кредита с внешней средой, которое направлено на его сохранение как целостного образования[18].

Благодаря реализации своих функций, кредитные отношения активно влияют на процессы воссоздания и накопления капитала как на макро-, так и на микроэкономическом уровнях[19].

Все функции кредита взаимосвязаны, взаимодействие обеспечивает качественную устойчивость кредитных отношений. Дискуссии ведутся, прежде всего, по вопросам, касающимся количества и содержания функций, что вытекает из разных подходов к сущности кредита. Определение количества функций и их трактовка зависит от многих причин, среди которых важное место занимает цель и методология научного исследования. Одной из основных функций кредита функцию развития богатства, а перераспределительная и созидательная функции кредита, о которых немало написано, являются производными от функции богатства, и именно эти функции в наибольшей мере отражают природу кредитных отношений и их взаимосвязь с законом стоимости[20].

В связи с многогранностью категории кредита, обусловленной чрезвычайно большим разнообразием кредиторов и заемщиков, которые преследуют разнообразные цели, достаточно сложно выделить основные функции кредита. С теоретической точки зрения функции кредита необходимо рассматривать, базируясь не только на принципах свойственности всем формам кредита, но и на существенном влиянии кредита на денежное обращение в современной экономике. В связи с указанным подходом выделяют такие функции кредита: перераспределительную функцию создания кредитных документов, стимулирующую функцию[21].

Самой важной социально-экономической функцией кредита является его интеграционно-формирующая функция, функция способности создавать так называемый эффект синергии. Так, именно высокий уровень доверительно-ответственных отношений японцев даёт возможность их корпорациям на каждую единицу вложений собственных средств получить пять единиц дополнительных активов. Эффект синергии наблюдается не только в финансово-хозяйственной, но и в других сферах деятельности человека. Одной из важнейших функций кредита является духовная функция, которая включает духовно-этические и правовые мероприятия[22].

Наиболее полно правило кредитования отражает слово «доверие». Без него нельзя предоставлять кредит, заключать обязательственные отношения. Доверие является важным принципом кредитования. В современных условиях, при использовании инновационных инструментов, отношения между заемщиком и кредитором становятся сложными, возникают так называемые «посредники» [23]. Финансовые инновации не только открыли новые возможности для участников финансового сектора, но и увеличили объем появления новых продуктов на финансовом рынке[24].

Учёные считают, что до тех пор, пока не будет внедрен коммерческий механизм создания кредитных денег, который базируется на создании долговых обязательств в момент реализации товаров, пока не будет установлен строгий контроль за недопущением создания их чрезмерного количества, не будет мирового порядка[25].

В практике перевешивают взгляды монетаристов, антикейнсианцев, стоящих на позициях безоговорочного навязывания либерального подхода, который не допускает какого-либо государственного вмешательства в хозяйственные процессы. Ссылаясь на идеи А. Смита, они забывают о том, что в известные времена успешно функционировала золото-валютная система, базировавшаяся на механизме саморегуляции и государственного вмешательства не требовавшая. На наш взгляд, следует избавиться от современного ошибочного подхода к кредитным деньгам, в понятие которых включают как то, что на самом деле является деньгами, так и денежное выражение имущества, которое отражает совсем другие отношения. Понятие кредитных денег охватывает только ту их часть, которая связана с созданием коммерческих долговых обязательств в результате реализации товаров, их метаморфозой[26]. Касательно денежных сумм, создаваемых в результате реализации акций, облигаций и других носителей имущественных отношений, они к созданию кредитных денег не имеют прямого отношения, из денежной массы их нужно исключать. Поскольку на практике это не делается, возникают условия для нарушения экономических законов и, как следствие, провоцирование кризисных явлений.

Глобализация финансов, постоянный поиск и внедрение финансовых инноваций (иногда без надлежащей аргументации, проверки) ставят перед учеными новые, сложные задачи по дальнейшему осмыслению многих теоретических вопросов[27]. Роль кредитования экономики как никогда велика. Новый подход к обоснованию функции кредита поможет избежать многих проблем.

1.3. Роль кредита в современной экономике

С целью анализа роли кредита в организации денежно-финансовой сфере в современном обществе, выявления его сущности (для определения роли) обратимся к вопросам теории спроса и предложения денег в экономике неполноценных денег, в первую очередь, к мотивации спроса на деньги, к источникам удовлетворения спроса на деньги и результатам балансирования процесса «спрос – предложение денег» в экономике в целом[28].

Кейнсианская теория спроса на деньги — теория предпочтения ликвидности — выделяет три мотива, возникающие у субъектов экономики и присутствующие в экономике фактически одновременно:

- трансакционный мотив (потребность в наличности для текущих сделок);

- мотив предосторожности (необходимость хранения определенной суммы наличности на случай непредвиденных обстоятельств в будущем);

- спекулятивный мотив («намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, значением того, что принесет будущее») [29].

Трансакционный мотив – потребность в денежной наличности для обеспечения товарообменных операций, то есть денег в функции средств обращения. Потребность в денежных средствах для расчётов в рамках экономической деятельности зависит от множества факторов: объёмов производства, перспектив его развития (наличие платёжеспособного спроса на товары и услуг), стоимости заимствования, которая в кейнсианской теории считается основным фактором спроса на деньги (процентная ставка). Этот мотив превалировал в мировой экономике вплоть до последней четверти прошлого века[30].

Мотив предосторожности - потребность в денежной наличности как запаса наиболее ликвидного актива для покрытия кассовых разрывов и других рисков в условиях неопределенности. Этот мотив усиливается при появлении симптомов дестабилизации экономики, например, в период Великой Депрессии в США в 30-х гг. прошлого века. В настоящее время этот мотив наиболее характерен для экономики дефицита, где имеет значимый характер, например, в современной России[31].

Спекулятивный мотив – потребность в денежных средствах для приобретения финансовых активов, приносящих доход. Этот мотив усиливается с развитие в экономке рынков таких активов – рынка ценных бумаг, его фондового сегмента. В эпоху домонополистического капитализма основная масса ссудных капиталов, стекавшихся на денежный рынок, направлялась в промышленность и торговлю и лишь сравнительно небольшая их часть использовалась для кредитования государства и обеспечения спекулятивного дохода[32].

В рыночных условиях спрос стимулирует предложение (обратная ситуация, имеющая место на рынках стран с развитой экономикой формируется в основном внерыночными мерами). В целом в экономике предложение денег (Ms) оценивается как совокупность денежных средства в наличной форме (С) вне банковской системы и депозитов (D), которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат M1), то есть:

Ms = С +D (1)

Спрос на деньги стимулирует предложение денег, который в экономике неполноценных денег удовлетворялся, в основном за счёт кредита, а основными кредиторами, предоставляющими ссуды в денежной форме, являются коммерческие банки[33]. Современная банковская система — это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные — используют для выдачи ссуд[34]. В процессе кредитования кредитные институты (банки) в пределах имеющихся у них ресурсов, то есть тех средств, которые они мобилизовали в виде собственного капитала и средств, находящихся на депозитных счетах создают новые платёжные средства, которые, после вступления в рыночный процесс товарообмена, превращаются в реальные деньги на банковских счетах субъектов экономики. Иначе говоря, превращение в платёжные средств банковских требований к участникам хозяйственного оборота определяет внутреннюю безналичную денежную эмиссию в границах страны. Следовательно, кредит является первоосновой внутренней эмиссии безналичных денежных средств[35].

Роль кредита в современной рыночной экономике трудно переоценить. Кредит выражает отношения между заемщиками и кредиторами и обеспечивает трансформацию денежного капитала в ссудный. Тем самым он позволяет преодолевать ограниченность индивидуального капитала заемщика. Временно свободные денежные средства аккумулируются в кредитно-финансовых учреждениях и затем размещаются в тех отраслях экономики, которые наиболее сильно нуждаются в дополнительных капиталовложениях[36].

Таким образом, поддерживая нуждающиеся отрасли, перевод денежных средств позволяет уравнивать нормы прибыли в различных отраслях экономики. При помощи кредита обеспечивается непрерывное денежное обращение, которое обязательно должно существовать в условиях рыночной экономики[37].

Кредит оказывает активное воздействие на структуру и объем денежной массы, увеличивает скорость обращения денег. В результате перехода на безналичный расчет, а, следовательно, сокращения объема печатных денежных знаков и сокращения расходов по их выпуску, учету, хранению и обращению, происходит уменьшение издержек обращения[38].

Государство посредством регулирования доступа заемщиков на рынок ссудных капиталов, а также предоставления правительственных гарантий и льгот, ориентирует банки на преимущественное кредитование тех предприятий и отраслей экономики, которые в своей деятельности соответствуют поставленным задачам осуществления общенациональных программ социально-экономического развития. Государство может использовать кредит для стимулирования капиталовложений, жилищного строительства, освоения отсталых и новых регионов, экспорта товаров[39].

Без кредитной поддержки невозможно обеспечить наиболее цивилизованное и быстрое становление различных предприятий малого и среднего бизнеса, фермерских хозяйств, внедрение других видов предпринимательской деятельности на внутреннем и внешнем экономических пространствах.

Кредит представляет собой движение ссудного капитала, осуществляемое на принципах срочности, возвратности и платности[40].

Существуют следующие формы кредита:

1) коммерческий кредит - предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Объект кредитования - товарный капитал. Цель коммерческого кредита - ускорение реализации товаров и получение прибыли;

2) банковский кредит - предоставляется банками хозяйствующим субъектам (заемщикам) в виде денежных ссуд. Кредит в данном случае отделен от сделки купли-продажи товаров. Банковский кредит неограничен сроками и суммами товарных сделок. Банковский кредит обслуживает не только обращение товара, но и накопление капитала, поскольку в капитал обращается часть денежных сбережений населения и экономических субъектов[41];

3) потребительский кредит - предоставляется торговыми предприятиями населению в виде товаров, проданных в рассрочку, а также банками и специальными кредитными институтами для покупки потребительских товаров и оплаты услуг[42]. Потребительский кредит различается по форме погашения:

- разовое погашение - текущие счета отсрочиваются магазином для потребителей на срок один - полтора месяца, по истечении которого покупатели погашают имеющуюся задолженность;

- рассрочка платежа - как правило, применяется при погашении основной массы потребительских кредитов. Покупатель получает кредит частями по мере приобретения товаров, которые служат обеспечением платежа.

4) государственный кредит – система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес – кредиторами денежных средств;

5) ипотечный кредит предоставляется в виде долгосрочных ссуд под залог недвижимости. Инструментом предоставления таких ссуд служат ипотечные облигации, выпускаемые банками и организациями;

6) международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений. Международный кредит представляется в товарной и денежной (валютной) форме[43].

Выводы по Главе 1

Кредит – это ссудный капитал, предназначенный для авансирования воспроизводственного процесса посредством эмиссии новых и перераспределения старых денежных средств на основе срочности, возвратности, платности и других родовых признаков этой категории.

Кредит решает проблемы, стоящие перед всей экономической системой. С его помощью можно преодолеть трудности, связанные с тем, что на одном участке высвобождаются временно свободные средства, а на других возникает потребность в этих средствах. Кредит аккумулирует высвободившийся капитал, тем самым обеспечивая нормальный воспроизводственный процесс; а также обеспечивает выполнение страховых и инвестиционных отношений.

Глава 2. Анализ состояния кредитной системы Российской Федерации

2.1. Анализ ситуации на кредитном рынке России

Экономика России в 2014 г. столкнулась с серьезными вызовами. Замедление темпов роста, наблюдавшееся с середины 2012 г., во многом было обусловлено негативными последствиями долгового кризиса в ЕС. Однако по мере снижения экономической активности стали все сильнее проявляться структурные проблемы, все более существенным становился недостаток инвестиций.

В 2014 г. ситуацию резко ухудшили внешние факторы. Конфликт на Украине, санкции в отношении России со стороны США и стран Евросоюза и последовавшие за ними ответные российские санкции, а также существенное падение цен на нефть – все эти факторы негативно отразились на состоянии экономики страны, деловом климате и инвестиционной привлекательности.

Фактически, во второй половине 2014 г. западные рынки капитала были закрыты для российских эмитентов, что резко ухудшило ситуацию с фондированием эмитентов и вызвало необходимость поиска альтернативных источников финансирования, в том числе для выплат по внешнему корпоративному долгу. Все это негативно отразилось на инвестиционном спросе и расходах потребителей, усилив отток капитала и инфляционные ожидания.

Отток капитала из российской экономики существенно вырос в 2014 г. По итогам 4 квартала он составил 72,9 млрд. долл. США против 61 млрд. долларов за весь 2013 г. Всего за 2014 г. отток составил 151,5 млрд. долл. США.

На этом фоне произошло существенное ослабление курс а рубля, который за 2014 г. упал по отношению к доллару США на 72%. При этом в декабре ситуация на валютном рынке драматически обострилась. Немалую роль в этом падении сыграли и спекулятивные настроения, и негативные ожидания, но ключевую роль сыграло снижение цен на нефть.

Резкое обесценение курса рубля и необходимость сдерживания роста инфляционных ожиданий привели к существенному увеличению ключевой процентной ставки Банком России. В декабре 2014 г. ставка была повышена на 7,5 процентных пунктов до отметки 17%, а всего за год ставка была увеличена на 11,5 процентных пунктов. Процентная ставка по межбанковским кредитам поднялась существенно выше ключевой ставки, однако затем начала снижаться.

С июня 2014 г. на нефтяном рынке началось снижение цен, вызванное сокращением спроса на фоне роста предложения, которое усилилось в 4 квартале. В результате нефть за год подешевела почти вдвое: если в начале января 2014 г. баррель Brent стоил дороже 107 долл. США, то в конце декабря – уже менее 58 долл. США. Для экономики России, где нефтегазовые доходы составляют половину доходов федерального бюджета (а доля нефтегазового сектора в ВВП – около 20%), такая динамика на рынке нефти стала сильным ударом.

Тем не менее, ослабление рубля поддержало фискальную позицию правительства РФ, так как цена на нефть за год в рублевом выражении снизилась лишь на 10%, что позволило сдержать сокращение бюджетных доходов. В результате федеральный бюджет был исполнен с небольшим дефицитом в 0,5% ВВП.

Рост ВВП по итогам 2014 г. составил 0,6%, при этом в 3 квартале годовые темпы прироста, согласно оценке Минэкономразвития РФ, были близки к нулевым.

Инвестиции в основной капитал снизились на 2,4% в годовом выражении, при этом основное сокращение наблюдалось в таких видах деятельности как предоставление коммунальных и социальных услуг, здравоохранение, финансовая деятельность, металлургия.

Падение внутреннего инвестиционного спроса происходит на фоне усиления экономической неопределенности, роста цен на импорт и ограниченных возможностей по замещению внешних источников финансирования на внутренние. Прирост промышленного производства за год составил 1,7%, что было обусловлено ростом обрабатывающих производств и добычи полезных ископаемых.

Что касается потребительского спроса, то он начал сокращаться на фоне снижения реальных располагаемых доходов населения (- 1% в сравнении с 2013 г.). Потребительская инфляция в 2014 г. выросла до уровня 11,4% по сравнению с 6,5% годом ранее. Основная причина роста цен – девальвация рубля и рост инфляционных ожиданий.

В конце 2014 г банковский сектор оказался под влиянием факторов девальвации рубля и нарастания кризисных проявлений в экономике — главным образом падения реальных располагаемых доходов населения. Впервые после 2009 г. банки понесли масштабные убытки, а поддержка их со стороны денежных властей резко усилилась.

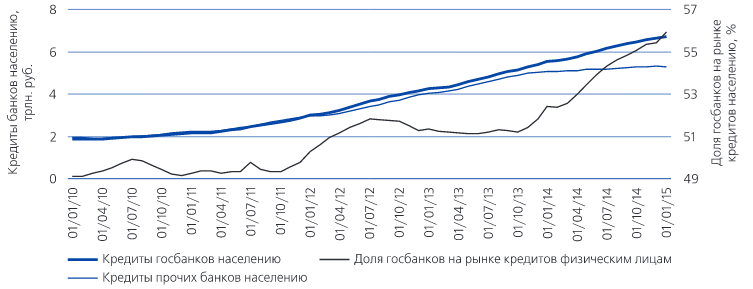

Задолженность населения перед банками в декабре 2014 г. сократилась на 0,3% (37 млрд. руб.). В целом за 2014 г. темп роста розничного сегмента кредитного рынка снизился до 11,6% по сравнению с 27,7% годом ранее (см. рис 1).

Рисунок 1 – Динамика кредитов населению государственных и прочих банков и доля госбанков в кредитах физическим лицам[44]

Качество розничных кредитов в конце года традиционно прекратило падение: просроченная задолженность сократилась в декабре на 1,0%, а ее доля в общем объеме задолженности населения снизилась за месяц с 6,1 до

6,0%. Резервы на возможные потери по кредитам физическим лицам уменьшились за декабрь на 1,2%, а их отношение к общему объему задолженности — с 9,0 до 8,9%. Тем не менее, в целом за год доля просроченных кредитов в общем объеме задолженности населения выросла на 1,5 пл., а отношение резервов к кредитной задолженности — на 1,8 п.п.

Задолженность корпоративных клиентов увеличилась в декабре 2014 г. на 1,6%, а за год в целом — на 12,8%. Несмотря на девальвацию рубля и усиление курсовых рисков, кредиты в иностранной валюте росли в последний месяц года быстрее, чем в рублях (2,4 против 1,3%). В целом же за 2014 г. большая часть прироста кредитной задолженности корпораций была обеспечена рублевыми кредитами, которые увеличились на 14,9%, тогда как кредиты в иностранной валюте — всего на 2,4% (см. рис. 2 и табл. 1).

Рисунок 2 - Динамика кредитов предприятиям и организациям в государственных и прочих банках и доля госбанков в кредитах корпоративным клиентам[45]

Таблица 1

Структура активов банковской системы России (на конец месяца), в % к итогу

|

12.12 |

06.13 |

12.13 |

03.14 |

06.14 |

09.14 |

10.14 |

11.14 |

12.14 |

|

|

Активы, млрд. руб. |

49 510 |

52 744 |

57 423 |

59 377 |

61 385 |

62 464 |

64 073 |

71 163 |

77 663 |

|

Наличные деньги и драгметаллы |

3,1 |

2,4 |

2,8 |

2,8 |

2,4 |

2,3 |

2,4 |

2,2 |

3,5 |

|

Средства, размещенные |

4,4 |

3,3 |

3,9 |

3,5 |

3,3 |

3,4 |

2,8 |

3,2 |

4,1 |

|

Межбанковские операции |

6,8 |

6,0 |

5,7 |

5,3 |

6,9 |

7,4 |

7,3 |

7,9 |

7,5 |

|

Иностранные активы |

13,0 |

15,1 |

13,3 |

14,4 |

14,1 |

13,1 |

13,8 |

13,8 |

13,8 |

|

Население |

16,8 |

17,9 |

18,5 |

18,4 |

18,5 |

18,4 |

17,8 |

16,9 |

15,5 |

|

Корпоративный сектор |

41,3 |

40,8 |

39,3 |

39,6 |

38,8 |

39,3 |

38,4 |

37,4 |

35,9 |

|

Государство |

3,2 |

3,2 |

3,1 |

3,0 |

3,4 |

3,2 |

3,1 |

2,8 |

3,1 |

|

Имущество |

2,2 |

2,2 |

2,0 |

1,9 |

1,9 |

1,9 |

1,8 |

1,7 |

1,6 |

Качество корпоративного сегмента кредитной задолженности в декабре ухудшилось: объем просроченных кредитов вырос на 6,4%, а их доля в общем объеме задолженности корпоративного сектора увеличилась с 4,0 до

4,1%. Еще сильнее выросли отчисления в резервы на возможные потери по ссудам юридическим лицам — на 11,0% за месяц, что привело к росту их отношения к задолженности с 6,6 до 6,9%.

2.2. Проблемы кредитного рынка России в 2015 году

В начале 2015 г. вновь выросла просрочка граждан по кредитам. Рекорд, установленный в январе, составил 16,58%. Всего россияне просрочили платежи банкам на сумму 775 млрд. руб. По прогнозам банковских экспертов, в 2015 г. эта цифра превысит отметку в триллион рублей.

Быстрее всего россияне «срывают» платежи по необеспеченным залогами кредитам – по кредитам наличными, по карточкам, по кредитам на покупки бытовой техники, а также по автокредитам, когда купленный в долг автомобиль не оформляется в залог банку. В среднем на одного заемщика в России приходится почти 2 кредита. Кредитная нагрузка стремительно росла в «жирные» годы финансовой стабильности, и сейчас, усредненно, каждый гражданин должен банкам около 77 тыс. руб.

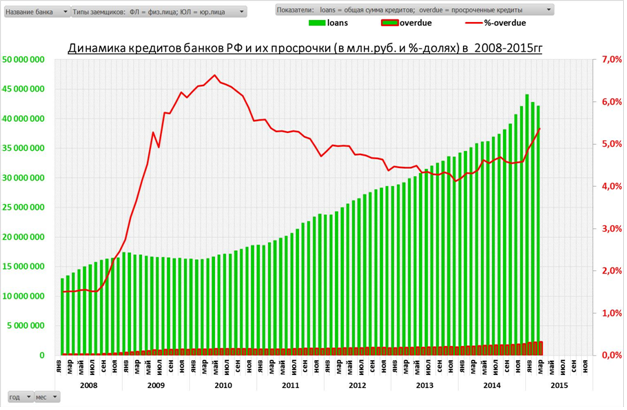

В марте 2015 г. сумма кредитных портфелей банков РФ уменьшились на 1,46%, а абсолютная величина их просроченной части наоборот увеличилась на 3,65% (см. рис. 3).

Рисунок 3 - Динамика кредитов банков РФ и их просрочки в 2008-2015 гг.[46]

В основном потребительские кредиты рассчитаны на самую бедную часть населения, которая, одновременно, наименее грамотна в части финансов. Больше всех перегружены кредитами те, кто не мог накопить на мелкую бытовую технику. Проблема и в том, что в некоторых банках полная стоимость кредита достигает 70-80%, и чем доступнее кредит, тем выше ставка. Банкиры изначально закладывали высокий шанс невозврата в проценты – и получалось, что за тех, кто не платил кредит, рассчитывались добросовестные заемщики. У многих банков бизнес-модель построена на комиссиях, без которых они станут убыточными либо будут иметь убыточное потребительское кредитование.

Однако, в отличие от кризиса 2008-2009 гг., когда люди возвращали кредиты любой ценой, сегодня ситуация иная. Эксперты объясняют нынешний рост неплатежей тем, что банки в конце 2014 г. перестали давать кредиты так легко, как прежде. Долгое время экономика росла за счет потребительского спроса, сегодня это прекратилось с падением платежеспособности. Особенно это касается валютных кредитов.

Выводы по Главе 2

Экономический спад 2014 г., ставший результатом как структурных

проблем российской экономики, так и резкого ухудшения внешнеполитической обстановки, крайне болезненно отразился на развитии банковского рынка.

В 2014 г. рост потребительского кредитования в России составил всего на 14%. Это худший результат за последние пять лет. Нормальный прирост продемонстрировали только банки федерального уровня, имеющие государственную поддержку. Им удалось воспользоваться паникой населения, вызванной систематической ликвидацией малых и средних финансовых учреждений.

Учитывая нынешнюю геополитическую ситуацию, ожидать каких-то положительных изменений на кредитном рынке в ближайшее время не приходится. Стабилизация возможна только в случае нормализации экономики, для которой даже при самых благоприятных раскладах понадобится как минимум несколько лет.

Глава 3. Перспективы развития кредитной системы в Российской Федерации

По итогам 2015 г. в России ожидается серьезное сокращение объемов выдачи кредитов. Особенно остро стоит проблема в сегменте ипотечного кредитования. От этого пострадает как гражданское население, так и строительные организации. Это реальная проблема, решить которую будет очень непросто. Тем не менее, многие специалисты считают, что говорить о «смерти» отрасли явно преждевременно.

Во-первых, в стране еще существует немало учреждений, имеющих возможность не обращаться за помощью к Центробанку. Благодаря наличию дополнительных источников финансирования они могут выставлять более доступную процентную ставку. Во-вторых, никакой кризис не способен решить квартирный вопрос – людям по-прежнему будет необходимо жилье, а, значит, определенный спрос будет сохраняться и в эти непростые времена.

Еще одним благоприятным для отечественного кредитно-финансового рынка фактором можно считать заявление Президента о том, что правительство и ЦБ разработают и внедрят специальные инструменты для поддержания отрасли. Учитывая наличие солидного кризисного опыта у подавляющего большинства игроков сектора, можно надеяться на то, что ему удастся выйти с наименьшими потерями и из нынешней ситуации.

Однако, на наш взгляд, принимаемые властями меры по стабилизации кредитного рынка России пока недостаточны. Отрасль уже находится в состоянии рецессии, в котором и будет прибывать минимум пару лет. Повышение порога до 17% было направлено исключительно на остановку валютных спекуляций. Февральское понижение до 15% хоть и является позитивным моментом, однако, расценивается многими лишь как половинчатый шаг.

Считается, что кредитно-финансовые рынки могут развиваться нормально только в том случае, если ключевая ставка не превышает 11%. Как видим, до этого показателя еще достаточно далеко. С другой стороны, двухпроцентное снижение имеет немаловажное психологическое значение. Это некий сигнал банкирам, демонстрирующий уверенность регулятора в том, что все худшее здесь уже позади.

В современной ситуации банкам необходимо свести к минимуму риски неплатежей и просроченных задолженностей. Не исключено, что количество немотивированных отказов вырастет сразу в несколько раз. Ввиду того что большинство банков возьмет курс на улучшение качества своих портфелей, можно ожидать резкое снижение выдачи наличных займов и кредитных карт.

Естественно, что в нынешней ситуации банкам необходимо принимать максимум усилий, чтобы как-то смягчить условия кредитования. Наибольшие возможности для этого имеют банки, которые могут рассчитывать на поддержку государства или независимые источники финансирования. Однако если и произойдет определенное улучшение, то оно будет крайне незначительным. Окончательно же нормализуется кредитный рынок только по завершении кризиса.

Представим рекомендации, реализация которых, на наш взгляд, необходима для решения проблем кредитного рынка России:

1) в целях снижения кредитных рисков необходимо создание централизованной системы обмена информацией о заемщиках и залогодателях, ускорить доработку законопроектов о коллекторской деятельности, о финансовом уполномоченном, увеличить фондирование АИЖК. Принять решение о рефинансировании под залог пулов ипотечных кредитов, выданных по стандартам АИЖК, создании «банка плохих долгов»;

2) на фоне общего роста пассивов банковской системы, наблюдается двукратное сокращение доли МБК, что говорит о существенных проблемах на межбанковском рынке. Компенсируется такая ситуация десятикратным увеличением доли средств ЦБ РФ. Несмотря на значительную валютную переоценку, доля клиентских пассивов снизилась, что говорит о реальном оттоке средств. Необходимо дальнейшее расширение инструментов рефинансирования Банка России, меры по запуску рынка МБК (гарантирование МБК ЦБ РФ);

3) за 2014-2015 гг. концентрация всех основных показателей

среди банков Топ-10 возросла. Для деконцентрации банковского рынка необходимо расширить доступ банков к средствам государственных органов

и компаний, обеспечить условия для рефинансирования Банком России широкого круга банков, осуществлять жесткое антимонопольное регулирование, создавать рамочные условия для развития конкурентной среды и применения принципа пропорциональности для всех участников банковского рынка;

4) необходимо увеличить фондирование МСП Банка, активизировать работу Агентства кредитных гарантий, в особенности по работе с региональными фондами поддержки МСП. Ввести механизм рефинансирования под залог пулов кредитов МСБ, выданных под гарантии АКГ и МСП Банка.

В текущих непростых условиях необходимо расширить круг кредитных организаций, имеющих право участвовать в программе докапитализации, ускорить принятие решения о создании банка «плохих долгов», проработать меры по снижению отчислений в обязательные резервы, усовершенствовать систему рефинансирования. Указанные мероприятия будут способствовать улучшению финансовых показателей банков, высвободят необходимые денежные ресурсы.

Выводы по Главе 3

Для решения проблем кредитного рынка России необходимо:

- создание централизованной системы обмена информацией о заемщиках и залогодателях, ускорить доработку законопроектов о коллекторской деятельности, о финансовом уполномоченном, увеличить фондирование АИЖК;

- расширение инструментов рефинансирования Банка России, меры по запуску рынка МБК (гарантирование МБК ЦБ РФ);

- для деконцентрации банковского рынка необходимо расширить доступ банков к средствам государственных органов и компаний, обеспечить условия для рефинансирования Банком России широкого круга банков, осуществлять жесткое антимонопольное регулирование, создавать рамочные условия для развития конкурентной среды и применения принципа пропорциональности для всех участников банковского рынка;

- необходимо увеличить фондирование МСП Банка, активизировать работу Агентства кредитных гарантий, в особенности по работе с региональными фондами поддержки МСП. Ввести механизм рефинансирования под залог пулов кредитов МСБ, выданных под гарантии АКГ и МСП Банка;

- расширить круг кредитных организаций, имеющих право участвовать в программе докапитализации, ускорить принятие решения о создании банка «плохих долгов», проработать меры по снижению отчислений в обязательные резервы, усовершенствовать систему рефинансирования.

Заключение

Кредит – это ссудный капитал, предназначенный для авансирования воспроизводственного процесса посредством эмиссии новых и перераспределения старых денежных средств на основе срочности, возвратности, платности и других родовых признаков этой категории. Кредит решает проблемы, стоящие перед всей экономической системой. С его помощью можно преодолеть трудности, связанные с тем, что на одном участке высвобождаются временно свободные средства, а на других возникает потребность в этих средствах. Кредит аккумулирует высвободившийся капитал, тем самым обеспечивая нормальный воспроизводственный процесс; а также обеспечивает выполнение страховых и инвестиционных отношений.

Экономический спад 2014 г., ставший результатом как структурных

проблем российской экономики, так и резкого ухудшения внешнеполитической обстановки, крайне болезненно отразился на развитии банковского рынка.

В 2014 г. рост потребительского кредитования в России составил всего на 14%. Это худший результат за последние пять лет. Нормальный прирост продемонстрировали только банки федерального уровня, имеющие государственную поддержку. Им удалось воспользоваться паникой населения, вызванной систематической ликвидацией малых и средних финансовых учреждений.

Учитывая нынешнюю геополитическую ситуацию, ожидать каких-то положительных изменений на кредитном рынке в ближайшее время не приходится. Стабилизация возможна только в случае нормализации экономики, для которой даже при самых благоприятных раскладах понадобится как минимум несколько лет.

Для решения проблем кредитного рынка России необходимо:

- создание централизованной системы обмена информацией о заемщиках и залогодателях, ускорить доработку законопроектов о коллекторской деятельности, о финансовом уполномоченном, увеличить фондирование АИЖК;

- расширение инструментов рефинансирования Банка России, меры по запуску рынка МБК (гарантирование МБК ЦБ РФ);

- для деконцентрации банковского рынка необходимо расширить доступ банков к средствам государственных органов и компаний, обеспечить условия для рефинансирования Банком России широкого круга банков, осуществлять жесткое антимонопольное регулирование, создавать рамочные условия для развития конкурентной среды и применения принципа пропорциональности для всех участников банковского рынка;

- необходимо увеличить фондирование МСП Банка, активизировать работу Агентства кредитных гарантий, в особенности по работе с региональными фондами поддержки МСП. Ввести механизм рефинансирования под залог пулов кредитов МСБ, выданных под гарантии АКГ и МСП Банка;

- расширить круг кредитных организаций, имеющих право участвовать в программе докапитализации, ускорить принятие решения о создании банка «плохих долгов», проработать меры по снижению отчислений в обязательные резервы, усовершенствовать систему рефинансирования.

Список литературы

- Бутенко А.И. Функции кредита: теоретический аспект // Современная наука: актуальные проблемы и пути их решения. 2013. № 5. С. 44-48.

- Горина И.В. Взаимосвязь кредита и процесса воспроизводства: теоретический подход // Вестник Оренбургского государственного университета. 2010. № 13 (119). С. 133-137.

- Деньги, кредит, банки/ Под ред. О.И.Лаврушина. – М.: Кнорус, 2011.

- Жернакова А.А. Роль кредита в современной рыночной экономике // Потенциал современной науки. 2014. № 7. С. 46-49.

- Кутищева Е.В., Антонова М.В. К вопросу о сущности кредита // В сборнике: Наука и кооперация: проблемы и пути развития Белгородский университет кооперации, экономики и права. Белгород, 2011. С. 534-542.

- Муртазов А.А. Роль кредита в развитии рыночной экономики // Новое слово в науке и практике: гипотезы и апробация результатов исследований. 2013. № 8. С. 159-163.

- Олыпаный, А.И. Банковское кредитование: российский и зарубежный опыт / Под ред. Е.Г. Ищенок. – М.: «Русская Деловая Литература», 2010.

- Подколзина И.М., Миронова Ю.С. Необходимость кредита в экономике и его сущность // Сборники конференций НИЦ Социосфера. 2013. № 57-2. С. 11-12.

- Рамазанов А.В. К вопросу о сущности банковского кредита // Научное обозрение. 2013. № 1. С. 273-276.

- Торженова Т.В. Необходимость и сущность кредита. Формы и виды кредита // В сборнике: СБОРНИК НАУЧНЫХ РАБОТ СТУДЕНТОВ РЯЗАНСКОГО ГОСУДАРСТВЕННОГО АГРОТЕХНОЛОГИЧЕСКОГО УНИВЕРСИТЕТА ИМЕНИ П.А. КОСТЫЧЕВА. По материалам научно-практической конференции «Инновационные направления и методы реализации научных исследований в АПК». 2012. С. 177-180.

- Фетисов Г.Г. Организационные аспекты формирования устойчивой банковской системы / Г.Г.Фетисов, Ю.Н.Юденков // Деньги и кредит. - 2010. - № 8. - С. 32-37.

- Челноков В.А. Кредит: сущность, функции и роль // Деньги и кредит. 2012. № 5. С. 74-77.

- Шостак Е.В., Радченко Г.С. О сущности и функциях кредита // В сборнике: Актуальные проблемы теории и практики развития экономики региона Материалы 2-й межвузовской студенческой научно-практической конференции. 2015. С. 330-332.

- Официальный сайт ЦБ РФ.

-

Олыпаный, А.И. Банковское кредитование: российский и зарубежный опыт / Под ред. Е.Г. Ищенок. – М.: «Русская Деловая Литература», 2010. – С. 81. ↑

-

Челноков В.А. Кредит: сущность, функции и роль // Деньги и кредит. 2012. № 5. С. 74-77. ↑

-

Олыпаный, А.И. Банковское кредитование: российский и зарубежный опыт / Под ред. Е.Г. Ищенок. – М.: «Русская Деловая Литература», 2010. – С. 81. ↑

-

Челноков В.А. Кредит: сущность, функции и роль // Деньги и кредит. 2012. № 5. С. 74-77. ↑

-

Олыпаный, А.И. Банковское кредитование: российский и зарубежный опыт / Под ред. Е.Г. Ищенок. – М.: «Русская Деловая Литература», 2010. – С. 81. ↑

-

Горина И.В. Взаимосвязь кредита и процесса воспроизводства: теоретический подход // Вестник Оренбургского государственного университета. 2010. № 13 (119). С. 133-137. ↑

-

Жернакова А.А. Роль кредита в современной рыночной экономике // Потенциал современной науки. 2014. № 7. С. 46-49. ↑

-

Олыпаный, А.И. Банковское кредитование: российский и зарубежный опыт / Под ред. Е.Г. Ищенок. – М.: «Русская Деловая Литература», 2010. – С. 86. ↑

-

Фетисов Г.Г. Организационные аспекты формирования устойчивой банковской системы / Г.Г.Фетисов, Ю.Н.Юденков // Деньги и кредит. - 2010. - № 8. - С. 32-37. ↑

-

Жернакова А.А. Роль кредита в современной рыночной экономике // Потенциал современной науки. 2014. № 7. С. 46-49. ↑

-

Горина И.В. Взаимосвязь кредита и процесса воспроизводства: теоретический подход // Вестник Оренбургского государственного университета. 2010. № 13 (119). С. 133-137. ↑

-

Рамазанов А.В. К вопросу о сущности банковского кредита // Научное обозрение. 2013. № 1. С. 273-276. ↑

-

Кутищева Е.В., Антонова М.В. К вопросу о сущности кредита // В сборнике: Наука и кооперация: проблемы и пути развития Белгородский университет кооперации, экономики и права. Белгород, 2011. С. 534-542. ↑

-

Деньги, кредит, банки/ Под ред. О.И.Лаврушина. – М.: Кнорус, 2011. – С. 78. ↑

-

Шостак Е.В., Радченко Г.С. О сущности и функциях кредита // В сборнике: Актуальные проблемы теории и практики развития экономики региона Материалы 2-й межвузовской студенческой научно-практической конференции. 2015. С. 330-332. ↑

-

Кутищева Е.В., Антонова М.В. К вопросу о сущности кредита // В сборнике: Наука и кооперация: проблемы и пути развития Белгородский университет кооперации, экономики и права. Белгород, 2011. С. 534-542. ↑

-

Жернакова А.А. Роль кредита в современной рыночной экономике // Потенциал современной науки. 2014. № 7. С. 46-49. ↑

-

Жернакова А.А. Роль кредита в современной рыночной экономике // Потенциал современной науки. 2014. № 7. С. 46-49. ↑

-

Подколзина И.М., Миронова Ю.С. Необходимость кредита в экономике и его сущность // Сборники конференций НИЦ Социосфера. 2013. № 57-2. С. 11-12. ↑

-

Торженова Т.В. Необходимость и сущность кредита. Формы и виды кредита //

В сборнике: СБОРНИК НАУЧНЫХ РАБОТ СТУДЕНТОВ РЯЗАНСКОГО ГОСУДАРСТВЕННОГО АГРОТЕХНОЛОГИЧЕСКОГО УНИВЕРСИТЕТА ИМЕНИ П.А. КОСТЫЧЕВА. По материалам научно-практической конференции «Инновационные направления и методы реализации научных исследований в АПК». 2012. С. 177-180. ↑ -

Подколзина И.М., Миронова Ю.С. Необходимость кредита в экономике и его сущность // Сборники конференций НИЦ Социосфера. 2013. № 57-2. С. 11-12. ↑

-

Торженова Т.В. Необходимость и сущность кредита. Формы и виды кредита //

В сборнике: СБОРНИК НАУЧНЫХ РАБОТ СТУДЕНТОВ РЯЗАНСКОГО ГОСУДАРСТВЕННОГО АГРОТЕХНОЛОГИЧЕСКОГО УНИВЕРСИТЕТА ИМЕНИ П.А. КОСТЫЧЕВА. По материалам научно-практической конференции «Инновационные направления и методы реализации научных исследований в АПК». 2012. С. 177-180. ↑ -

Жернакова А.А. Роль кредита в современной рыночной экономике // Потенциал современной науки. 2014. № 7. С. 46-49. ↑

-

Жернакова А.А. Роль кредита в современной рыночной экономике // Потенциал современной науки. 2014. № 7. С. 46-49. ↑

-

Подколзина И.М., Миронова Ю.С. Необходимость кредита в экономике и его сущность // Сборники конференций НИЦ Социосфера. 2013. № 57-2. С. 11-12. ↑

-

Бутенко А.И. Функции кредита: теоретический аспект // Современная наука: актуальные проблемы и пути их решения. 2013. № 5. С. 44-48. ↑

-

Подколзина И.М., Миронова Ю.С. Необходимость кредита в экономике и его сущность // Сборники конференций НИЦ Социосфера. 2013. № 57-2. С. 11-12. ↑

-

Жернакова А.А. Роль кредита в современной рыночной экономике // Потенциал современной науки. 2014. № 7. С. 46-49. ↑

-

Горина И.В. Взаимосвязь кредита и процесса воспроизводства: теоретический подход // Вестник Оренбургского государственного университета. 2010. № 13 (119). С. 133-137. ↑

-

Бутенко А.И. Функции кредита: теоретический аспект // Современная наука: актуальные проблемы и пути их решения. 2013. № 5. С. 44-48. ↑

-

Жернакова А.А. Роль кредита в современной рыночной экономике // Потенциал современной науки. 2014. № 7. С. 46-49. ↑

-

Горина И.В. Взаимосвязь кредита и процесса воспроизводства: теоретический подход // Вестник Оренбургского государственного университета. 2010. № 13 (119). С. 133-137. ↑

-

Муртазов А.А. Роль кредита в развитии рыночной экономики // Новое слово в науке и практике: гипотезы и апробация результатов исследований. 2013. № 8. С. 159-163. ↑

-

Бутенко А.И. Функции кредита: теоретический аспект // Современная наука: актуальные проблемы и пути их решения. 2013. № 5. С. 44-48. ↑

-

Челноков В.А. Кредит: сущность, функции и роль// Деньги и кредит. – 2012. - № 5. – С. 24. ↑

-

Подколзина И.М., Миронова Ю.С. Необходимость кредита в экономике и его сущность // Сборники конференций НИЦ Социосфера. 2013. № 57-2. С. 11-12. ↑

-

Муртазов А.А. Роль кредита в развитии рыночной экономики // Новое слово в науке и практике: гипотезы и апробация результатов исследований. 2013. № 8. С. 159-163. ↑

-

Горина И.В. Взаимосвязь кредита и процесса воспроизводства: теоретический подход // Вестник Оренбургского государственного университета. 2010. № 13 (119). С. 133-137. ↑

-

Челноков В.А. Кредит: сущность, функции и роль// Деньги и кредит. – 2012. - № 5. – С. 24. ↑

-

Подколзина И.М., Миронова Ю.С. Необходимость кредита в экономике и его сущность // Сборники конференций НИЦ Социосфера. 2013. № 57-2. С. 11-12. ↑

-

Муртазов А.А. Роль кредита в развитии рыночной экономики // Новое слово в науке и практике: гипотезы и апробация результатов исследований. 2013. № 8. С. 159-163. ↑

-

Бутенко А.И. Функции кредита: теоретический аспект // Современная наука: актуальные проблемы и пути их решения. 2013. № 5. С. 44-48. ↑

-

Бутенко А.И. Функции кредита: теоретический аспект // Современная наука: актуальные проблемы и пути их решения. 2013. № 5. С. 44-48. ↑

-

Источник: ЦБ РФ. ↑

-

Источник: ЦБ РФ. ↑

-

Источник: ЦБ РФ. ↑

- Оценка рисков финансово-кредитных институтов

- Исследование сущности, видов и особенностей функционирования отрасли имущественного страхования в Российской Федерации

- Процессы принятия решений в организации (Классификация управленческих решений)

- Особенности политики мотивации персонала организаций бюджетной сферы (Сущность мотивации)

- Организационная культура как источник конкурентных преимуществ фирмы (на конкретном примере)

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы политики)

- Кадровая безопасность современного банка: стратегия и тактика управления (Базовые принципы кадровой стратегии)

- Метод многокритериальной теории полезности MAUT для задачи принятия решений (О теории принятия решений)

- Анализ кредитоспособности организации на примере ПАО «МРСК-Центра» (Определение понятия кредитоспособности, цели и задачи оценки кредитоспособности)

- Субъекты патентного права

- Формирование и использование финансовых ресурсов некоммерческих организаций (Особенности деятельности некоммерческих организаций)

- Анализ внешней и внутренней среды организации (Внутренняя и внешняя среда организации)