Прибыль и рентабельность производственной организации, на пример реально существующей организации

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов.

Целью данной работы является распределение и использование прибыли.

Для достижения данной цели необходимо решение комплекса задач:

- рассмотреть теоретические аспекты изучения прибыли и рентабельности;

- провести анализ прибыли и рентабельности в организации;

- разработать мероприятия по повышению прибыли и рентабельности провести оценку их экономической эффективности.

В процессе написания данной работы были использованы: статистическая информация, специальная научная и учебная литература, а также публикации в периодической печати.

Объектом исследования в данной работе является НПФ “Металлимпресс”

Предметом исследования выступают хозяйственные процессы, определяющие формирование и использование НПФ “Металлимпресс”.

Цель и задачи данной работы определили ее структуру. Данная работа состоит из введения, трех глав, заключения, списка литературы и приложений

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ИССЛЕДОВАНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

1.1 Понятие, сущность и виды прибыли

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

- характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

- является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Максимальная прибыль и ее устойчивый рост – важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом.

Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия. Это является общей целью предпринимательства[1].

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном – как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода.

Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль. Связь между этими категориями выражается в формулах расчета:

Бухгалтерская прибыль равна совокупному доходу предприятия минус бухгалтерские (явные) издержки;

Экономическая прибыль равна совокупному доходу минус экономические (явные + неявные издержки),

Экономическая прибыль равна бухгалтерской прибыли минус неявные издержки.

Существуют различные виды прибыли:

Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

Прибыль (убыток) от реализации продукции равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) минус затраты на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т.д.)[2].

Кроме перечисленных, в научной экономической литературе используются множество других видов прибыли. Большое внимание специалисты уделяют анализу прибыли, то есть анализу финансовых результатов хозяйственной деятельности предприятия, используя различные подходы и степень детализации.

Показатели финансовых результатов наглядно демонстрируют эффективность деятельности предприятия в абсолютной оценке, что является важным не только для самого предприятия, но и для лиц, заинтересованных в его деятельности.

К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

Основные задачи анализа прибыли:

- обоснование плановой величины прибыли в соответствии с объемом и себестоимостью реализуемой продукции;

- оценка прибыли в соответствии с бизнес-планом;

- расчет влияния различных факторов на отклонение величины фактической прибыли от плановой;

- выявление резервов для роста прибыли и путей их использования.

Анализ финансовых результатов проводится в нескольких направлениях:

- горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;

- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;

- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;

- оценка показателей рентабельности в динамике.

Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия.

Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости. При низком «качестве» прибыли рост объемов производимой продукции отсутствует, одновременно имеет место увеличение реализационных цен на эту продукцию.

Для предприятия необходимо в целях повышения «качества» прибыли стремиться снизить себестоимость производимой продукции. Таким образом, «качество» прибыли характеризует эффективность использования предприятием имеющихся резервов.

Важнейший аспект анализа прибыли – определение безубыточного, или критического, объема производства и реализации продукции. Объем будет являться безубыточным, если полная себестоимость производимой продукции будет равна выручке от ее реализации. В этом случае предприятие не получает ни убытка, ни прибыли от реализации продукции.

Такую ситуацию еще называют порогом рентабельности или точкой безубыточности (критической точкой). Для достижения порога рентабельности необходимо произвести и реализовать такой объем продукции, чтобы за счет величины выручки от реализации покрыть переменные и постоянные издержки предприятия.

Для получения прибыли необходимо увеличение объема производства и продаж. Если же этот объем будет меньше критического, то предприятие получит убыток.

Только на основе анализа прибыли можно выработать верные управленческие решения, разработать бизнес-планы и т.д. Это справедливо по отношению к любому предприятию, вне зависимости от их размера, вида и масштабов деятельности, а так же формы собственности[3].

1.2.Методы и подходы к формированию прибыли

В условиях динамичности экономической системы возрастает роль прибыли в хозяйственном процессе . Прибыль является показателем, который более всего полно отображает эффективность производства, объем и качество изготовленной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль влияет на укрепление коммерческих расчетов, интенсификацию производства при любой форме собственности. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников Прибыль не только является источником обеспечения внутрихозяйственных нужд предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. Особое внимание уделяется разработке рекомендаций по повышению эффективности формирования и распределения прибыли, совершенствованию подходов и методов Значительный вклад в развитие теории прибыли внесли такие ученые- экономисты, как: А . Питу, А . Маршалл, Ф. Найт, И. Шумпетер, В. М. Поддерегин, И. А . Бланк, В. И. Колесников, С . А . Мухин, М. В . Романовский, В . К . Сенчагов, В. В . Ситнин, Н . Г. Сычов, М. А . Федотова и др .

На сегодня среди отечественных ученых- экономистов существует много точек зрения определения прибыли, некоторые из них представлены в табл. 1.1

Существуют особенности в формировании прибыли предприятия, в зависимости от сферы его деятельности, отрасли хозяйствования, формы собственности, степени развития рыночных отношений

На формирование абсолютной суммы прибыли предприятия влияют:

+ результаты его финансово-хозяйственной деятельности; + сфера деятельности; + отрасль хозяйства; + установленные законодательством условий учета финансовых результатов Реально формирование прибыли на предприятии осуществляется по мере реализации продукции Но независимо от определения момента реализации в законодательных актах реальное формирование прибыли на предприятии имеет место только при условии, когда средства от покупателя поступают на банковский счет поставщика

Таблица 1.1 - Теоретическое обобщение подходов к определению "прибыли".

|

№ п/п |

Автор |

Определение прибыли |

|

1 |

С. Ф. Покропивный |

Прибыль - это та часть выручки, которая остается после возмещения всем затрат на производственную и коммерческую деятельность предприятия |

|

2 |

И. М. Бойчик |

Прибыль - это часть выручки остается предприятию после возмещения всех расходов, связанных с производством, реализацией продукции и другими видами деятельности |

|

3 |

П. Н.Сухарев |

Прибыль представляет собой определенную форму прибавочного продукта в условиях товарно-денежных отношений |

|

4 |

А. М. Поддерегин |

Прибыль - это часть прибавочной стоимости, произведенной и реализованной, готовой к распределению |

|

5 |

Н.В. Колчина |

Прибылью может считаться только та часть добавленной стоимости, созданной в результате реализации продукции, выполнения работ, оказания услуг |

|

6 |

Р. П. Валевич |

В условиях рыночных отношений - преобразована форма прибавочной стоимости |

|

7 |

А. В. Калина |

Прибыль - это обобщающий показатель, характеризующий конечный результат деятельности предприятия |

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции (рис. 1.1)

Рис. 1.1 - Функции прибыли[4]

Оценочная функция прибыли состоит в том, что прибыль используется как основной критерий экономической эффективности производства и использования основных производственных фондов . Использование прибыли в этой функции дает предпринимателю действенное средство контроля за рациональным использованием имеющихся материальных и трудовых ресурсов

Стимулирующая функция прибыли состоит в том, что она является источником материального поощрения рабочих, расширения производства и решению социальных проблем на предприятиях, а также источником уплаты прямых налогов в бюджет. Поэтому в получении прибыли должны быть заинтересованы как государство, так и предприятия

Содержание распределительной функции заключается в том, что предприятие распределяет прибыль, которую получило в результате финансово-хозяйственной деятельности на две части:

- первая часть аккумулируется в бюджетах в виде налога на прибыль;

- вторая часть остается в распоряжении предприятия

Учетная функция прибыли состоит в том, что она представляет собой необходимый элемент цены Следовательно, как и цена в целом, прибыль учитывает общественно необходимые затраты труда, необходимые для обеспечения воспроизводства, расширение его масштабов, удовлетворение общественных потребностей (управление, оборона) Именно воспроизводимыми потребностями определяется нижняя, минимальный предел размеров прибыли, которая закладывается в цену каждого товара и услуги[5].

Также прибыль является одним из источников формирования бюджетов разных уровней.

В результате проведенного исследования можно сделать вывод, что управление прибылью представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам его формирования, распределения и использования на предприятии

Высокая роль прибыли в развитии предприятия и обеспечении интересов собственников и персонала определяет необходимость непрерывного и эффективного управления

Перспективой дальнейших исследований может быть развитие методологических подходов по прогнозированию размера прибыли и установление ее оптимального размера согласно особенностям функционирования предприятия.

1.3 Понятие и значение анализа рентабельности

Важнейшей характеристикой успешности любого бизнеса является его способность приносить прибыль своим владельцам. Вместе с тем само по себе превышение доходов над расходами не может дать целостного представления об успешности того или иного бизнеса, поскольку при этом не учитываются те ресурсы и инвестиции, которые обеспечили получение соответствующих финансовых результатов.

Поэтому наряду с анализом отчета о прибылях и убытках для оценки итоговых результатов хозяйственной деятельности служит система показателей рентабельности, позволяющих определить эффективность использования менеджментом вложенных в бизнес средств и ресурсов.

Рентабельность – это относительный показатель прибыли, который отражает отношение полученного эффекта с имеющимися или использованными ресурсами [5].

Состояние является рентабельным, когда доход (денежные поступления от деятельности) компенсируют понесенные расходы на осуществления данной деятельности за определенный промежуток времени (накапливается прибыль). Обратным состоянием является – убыточность (сумма понесенных расходов превышает денежные поступления). Способность понесенных расходов окупиться (и выйти на уровень прибыльности) характеризуют показатели эффективности, что является основой дальнейшей деятельности. При расчете показателей рентабельности используются следующие виды прибыли:

- Валовая прибыль, являющаяся разностью между выручкой от реализации (за вычетом НДС, акцизов и других обязательных платежей) и себестоимостью продаж товаров (продукции, работ, услуг);

- Прибыль от продаж равна разности валовой прибыли и управленческих и коммерческих расходов;

- Прибыль до налогообложения равна сумме прибыли от продаж продукции, работ, услуг и прочих доходов за вычетом прочих расходов;

- Чистая прибыль, которая определяется как прибыль до налогообложения уменьшенная на сумму текущего налога на прибыль и отложенные налоговые обязательства и увеличенная на сумму отложенных налоговых активов.

Показатели рентабельности, по которым проводится анализ эффективности хозяйственной деятельности предприятия, группируются следующим образом [15]:

1. Расходные показатели рентабельности характеризуют доходность понесенных расходов в процессе хозяйственной деятельности компании. К расходным показателям относятся:

- Рентабельность деятельности (рентабельность обычной или хозяйственной деятельности). Определяет, сколько получено прибыли от текущей деятельности в сравнении с 1 рублем понесенных расходов.

- Рентабельность прочей деятельности – показывает, сколько получено прибыли от деятельности, не являющейся основной, с 1 рубля прочих расходов. Рассчитывается, как отношение финансового результата от прочей деятельности к прочим расходам.

- Рентабельность продукции – данный показатель считается как отношение валовой прибыли от реализации товаров к себестоимости реализованной продукции. Показатель показывает, сколько получено валовой прибыли на 1 рубль понесенных расходов.

- Коэффициент покрытия производственных расходов показывает, на какую величину 1 рубль чистого дохода покрывает производственные расходы. Рассчитывается как отношение чистого дохода к производственной себестоимости реализованной продукции, где чистый доход – это выручка без НДС, акцизов и др.косвенных налогов и пошлин.

- Коэффициент окупаемости – показывает величину производственных расходов, которая осуществляется для того, чтоб получить 1 рубль чистого дохода. Рассчитывается как отношение себестоимости проданной продукции к чистому доходу.

2. Ресурсные показатели рентабельности, показывают доходность используемых ресурсов или капитала предприятия. К этим показателям относятся [15]:

- Рентабельность собственного капитала показывает величину прибыли на 1 рубль собственного капитала, рассчитывается как отношение чистой прибыли к сумме собственного капитала.

- Рентабельность предприятия, показывает величину чистой прибыли, приходящейся на 1 рубль активов. Рассчитывается как чистая прибыль деленная сумму активов предприятия

- Рентабельность внеоборотных активов, рентабельность оборотных активов, рентабельность привлеченного капитала, рентабельность перманентного капитала, данные коэффициенты показывают отношение чистой прибыли к использованным активам.

- Коэффициенты покрытия активов, окупаемости активов, покрытия собственного капитала, окупаемости собственного капитала.

3. Доходные показатели рентабельности рассчитываются, как отношение прибыли от реализации продукции к выручке предприятия. Этот показатель характеризует эффективность коммерческой деятельности и отражает, какую сумму прибыли получает предприятие с каждого рубля выручки. Сюда относится: валовая рентабельность продажи, чистая рентабельность продажи и пр. [15]

Рентабельность реализации рассчитывается как по отдельным видам продукции (направлениям бизнеса), так и в целом по предприятию.

Для расчета приведенных показателей рентабельности в числителе показателей может отражаться не только сумма прибыли, но и сумма чистого прироста денежных средств.

Эффективность хозяйствования характеризуют показатели рентабельности, рассчитываемые как отношения показателей прибыли к базам, отражающим затраты различных факторов производственно-хозяйственной деятельности. В качестве синонимов используют такие понятия, как рентабельность, доходность, прибыльность, норма прибыли.

Выделяют две группы показателей рентабельности: продукции, капитала.[16]

К рентабельности продукции относят:

- рентабельность отдельных видов товаров (продукции, работ, услуг) (Ri);

- рентабельность товаров (продукции, работ, услуг), т.е. товарооборота по данным о прибыли до налогообложения (Rр) и от продажи (RPs);

- рентабельность продаж (RPs);

- предельная рентабельность (Rc).

Рентабельность отдельных видов товаров (продукции, работ, услуг) (Ri) исчисляется отношением разницы между продажной ценой и полными затратами, либо себестоимости единицы продукта труда к полным затратам, себестоимости или продажной цене. Себестоимость включает в себя главным образом переменные затраты. Рассмотрим порядок расчета различных показателей рентабельности отдельных видов товаров (продукции, работ, услуг):

1) по отношению к полным затратам:

(1)

где Si — продажная цена i-го вида товара (продукции, работ, услуг); Сi — полные затраты i-го вида товара (продукции, работ, услуг);

2) по отношению к переменным затратам:

(2)

где Cw- — переменные затраты (себестоимость) на единицу товара (продукции, работ, услуг).

3) Здесь по отношению к цене по данным полных затрат:

(3)

4) по отношению к цене по данным переменных затрат (доля маржинальной прибыли в цене продажи):

(4)

Коэффициент, рассчитываемый в формуле (4), аналогичен критерию доли маржинальной (валовой) прибыли в цене продажи. Этот показатель целесообразно использовать для принятия решения о расширении, свертывании, ликвидации производства отдельных видов продуктов труда.

Наиболее предпочтительным является выпуск продукции, обеспечивающей максимальное значение рентабельности по данным переменных затрат (Risv) или максимальную долю маржинальной прибыли в цене продажи (а). Производство с отрицательными значениями названных показателей нецелесообразно.

Следует отметить, что в финансовой (бухгалтерской) отчетности организации нет данных для исчисления рентабельности отдельных видов продукции, поэтому необходимо обращаться к информации аналитического учета. [15]

Рентабельность товарооборота (Rp), определяется как отношение прибыли до налогообложения (Р) либо прибыли от продажи (Ps) к выручке от продажи (N), а рентабельность продукции как отношение прибыли до налогообложения (Р) либо прибыли от продажи (Ps) к себестоимости продукции (С).

Порядок расчета рентабельности товарооборота по данным о прибыли до налогообложения и выручки от продажи характеризует выражение

Rp = P / N (5)

Представляет интерес показатель рентабельности товарооборота, рассчитанный на основании показателей прибыли и выручки от продажи:

Rps=Ps / N (6)

По заключению К.Уолша, западная компания будет чувствовать себя достаточно уверенно и занимать выгодное положение на рынке, если рентабельность ее продукции, вычисленная на основании прибыли от продажи, равна примерно 10%, а оборачиваемость совокупных активов (фондоотдача) находится в диапазоне от 1,3 до 1,5 раз.[6]

Рентабельность продаж (RPx) определяется как отношение чистой прибыли (Рх) к выручке от продажи (N):

RPx=PX / N (7)

В зарубежных источниках специальной литературы рентабельность продаж обозначается ROS (Return On Sales) и называется также коммерческой маржой.

Показатели рентабельности товаров (продукции, работ, услуг) характеризуют доходность основной деятельности организации и позволяют контролировать и регулировать затраты производства и цены в условиях меняющейся конъюнктуры рынка и налоговой политики.[7]

Показатель рентабельности продуктов труда определяется также путем отношения чистой прибыли к себестоимости проданных товаров (продукции, работ, услуг).

Предельная рентабельность (Rc) вычисляется как отношение прибыли от продажи товаров (продукции, работ, услуг) (Ps) к полным затратам (С):

RC = Ps / C (8)

Она характеризует регулирование цен на продукцию организаций-монополистов.

Анализ рентабельности продукции не выявляет каких-либо закономерностей в изменении данных показателей. Их величина недостаточна для того, чтобы обеспечить устойчивое функционирование предприятия.

К рентабельности капитала относят [10]:

- общую (экономическую) рентабельность (R);

- рентабельность основной (обычных видов) деятельности (Rp);

- финансовую (чистую) рентабельность (Rx);

- рентабельность внеоборотных активов (в том числе по видам) (Rf);

- рентабельность текущих (оборотных) активов (в том числе по видам) (Rq);

- рентабельность собственных средств (Ric);

- рентабельность инвестиций (долгосрочных обязательств и собственных средств) (Rk1;k);

- рентабельность финансовых вложений (Rfin);

- рентабельность акционерного капитала (Rl).

Рентабельность капитала определяется путем отношения прибыли до налогообложения или чистой прибыли к средней стоимости соответствующих видов активов или пассивов.

Общая {экономическая) рентабельность (R) вычисляется как отношение прибыли до налогообложения (Р) к средней за анализируемый период стоимости основных и оборотных активов (F+ Q)cp)'

Согласно международной практике определяется рентабельность операционного капитала (ROC) путем отношения прибыли от продажи к средней сумме капитала, непосредственно задействованного в основной деятельности организации. В состав операционного капитала не включаются основные средства непроизводственного назначения, неустановленного оборудования, остатки незаконченного капитального строительства, долгосрочные и краткосрочные финансовые вложения.

(9)

где Fcp — средняя стоимость внеоборотных активов; Qcp — средняя стоимость оборотных активов; Zcp — средняя стоимость материальных оборотных активов; Racp — средняя сумма денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и прочих оборотных активов; Васр — средняя стоимость активов предприятия.

Средняя за период стоимость активов рассчитывается по формуле:

(F+Q)cp = [(F+Q)H + (F+Q)K]/2, (10)

где (F + Q)H, (F+ Q)K — средние за период стоимости основных и оборотных активов на начало и конец периода соответственно.

Общая рентабельность характеризует прибыль до налогообложения, получаемую предприятием с 1 р. совокупных активов (доходность совокупных активов). «При помощи этого коэффициента менеджеры измеряют повседневное состояние "здоровья" компании и принимают меры к тому, чтобы оно было нормальным». Среднее значение общей (экономической) рентабельности, по данным мировой практики, составляет 18 — 20%. Исследования, проведенные К.Уолшем, свидетельствуют о неоднородности значений рассматриваемого критерия. Так, доходность совокупных активов в США и Великобритании составляет от 13 до 15 %, в Японии — 7 %.[7]

Рентабельность основной (обычных видов) деятельности (Rp) вычисляется путем отношения прибыли от продаж Ps к средней за период стоимости внеоборотных и оборотных активов (F+ Q)cp:

(11)

Согласно международной практике определяется рентабельность операционного капитала (ROC) путем отношения прибыли от продажи к средней сумме капитала, непосредственно задействованного в основной деятельности организации. В состав операционного капитала не включаются основные средства непроизводственного назначения, неустановленного оборудования, остатки незаконченного капитального строительства, долгосрочные и краткосрочные финансовые вложения.

Финансовая (чистая) рентабельность (Rx) определяется отношением чистой прибыли (Рх) к средней за период стоимости внеоборотных и оборотных активов (F+ Q)cp:

(12)

Среднее значение этого показателя в мировой практике составляет 12%.[4]

По международным стандартам данный показатель имеет обозначение ROA (return on assets).

Показатели рентабельности внеоборотных (Rj) и текущих активов (Rq), отдельных видов названных активов, а также рентабельности производственных фондов (Rf + z) рассчитываются путем отношения прибыли до налогообложения либо чистой к средней стоимости соответствующих активов. Производственными фондами признаются нематериальные активы, основные средства, а также запасы и затраты.

Рентабельность собственных средств (Ric) характеризует доходность собственного капитала и исчисляется путем отношения чистой прибыли (Рх) к средней за период сумме источников собственных средств (Iсcр):

(13)

В зарубежной специальной литературе этот показатель обозначается ROE (Return On Equity). По мнению К.Уолша, доходность собственного капитала — это самый важный финансовый коэффициент, который во многом определяет стоимость компании. Результаты исследований 200 крупнейших компаний разных стран свидетельствуют о достаточно большом разрыве значений показателя. У компаний США рассматриваемая доходность составила 19,6 %, у компаний Японии — 10 %, для компаний Великобритании — примерно 15 %.[7]

Рентабельность инвестиций (Rklic) — return on investment ROI) определяется путем отношения чистой прибыли к сумме долгосрочных обязательств и собственных источников финансирования.

Рентабельность финансовых вложений (Rfin) отражает прибыль, полученную от финансовых вложений (в частности, от ценных бумаг, долевого участия в уставных капиталах других организаций) на 1 р. средней за анализируемый период величины долгосрочных и краткосрочных финансовых вложений организации.

Рентабельность акционерного капитала (Rl) определятся путем отношения разности между нераспределенной прибылью (РH), остающейся в распоряжении организации, и ее частью (Div), направляемой на выплату дивидендов на привилегированные акции, к средней за период величине собственного капитала (Iсср):

(14)

Задачами анализа показателей рентабельности являются оценка размера и динамики отклонений фактических (анализируемых) значений от базисных, выявление причин отклонений и измерение степени влияния различных факторов на отклонения (факторный анализ), предвидение значений показателей рентабельности.

Основными источниками информации для анализа рентабельности являются Отчет о прибылях и убытках и Бухгалтерский баланс, а также приложения к ним Отчет об изменениях капитала и Отчет о движении денежных средств. Кроме того, в анализе используются данные финансового плана, аналитического бухгалтерского учета.[8]

Если в качестве источников информации принимается только финансовая (бухгалтерская) отчетность организации, то базой для сравнения могут быть показатели состояния активов и финансовых результатов на конец предыдущего периода. Для сравнения показателей фактической эффективности деятельности предприятия с предусмотренной по плану или сопоставления результатов деятельности различных организаций необходимо в качестве источника информации использовать финансовый план либо публикуемую отчетность других организаций. В ситуации, характеризуемой высоким уровнем инфляции, значения большинства показателей рентабельности оказываются завышенными и не отражают реальную доходность деятельности организаций. Одним из возможных путей преодоления указанного несоответствия является оценка рентабельности на базе только тех коэффициентов, у которых инфляционный фактор оказывает влияние как на числитель, так и на знаменатель. К таковым можно с известной степенью точности отнести показатели рентабельности продукции.

ГЛАВА II. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

2.1. Краткая характеристика предприятия

ООО НПФ “Металлимпресс” – ведущая отечественная компания в области проектирования и строительства промышленных объектов, логистических комплексов и объектов гражданского строительства, клиентами которой являются крупные международные и российские компании. На сегодняшний день компания представлена в 16 субъектах Российской Федерации.

Адрес: 603005, г. Нижний Новгород, ул. Варварская, д. 7, 3 этаж, офис 16

Телефон/факс: +7 (831) 272-39-99 (доб. 208)

ООО НПФ “Металлимпресс” осуществляет свою деятельность в области производства, строительства и торговле.

Успешному продвижению ООО НПФ «Металлимпресс» способствует прочно закрепившаяся за компанией репутация квалифицированного строителя и надежного партнера.

На счету компании более 220 успешно реализованных проектов. В перспективе планируется освоение новых отраслей, а также расширение географии компании – выход в Уральский федеральный округ.

Предприятия автомобильной промышленности;

Пищевые производства;

Предприятия тяжелой промышленности;

Предприятия легкой промышленности;

Химические производства;

Фармацевтические производства;

Предприятия легкого и тяжелого машиностроения. Распределительные центры;

Логистические комплексы;

Склады. Торговые центры;

Бизнес центры;

Гостиницы;

Физкультурно-оздоровительные центры.

Основной моделью сотрудничества с клиентами является строительство объекта «под ключ».

В рамках данной модели компания оказывает спектр услуг, охватывающий все аспекты проектной и строительной деятельности:

- предпроектная проработка;

- сбор и оформление исходно-разрешительной документации;

- осуществление проектных работ в качестве Генерального Проектировщика;

- разработка рабочей документации;

- выполнение комплекса строительно-монтажных работ в качестве Генерального Подрядчика;

- сдача объекта, завершенного строительством, в эксплуатацию со сбором необходимых справок, заключений и получением разрешения на ввод объекта в эксплуатацию.

Комплексный подход при работе в таком формате, полная ответственность за результат, большой опыт в сфере проектирования и строительства, квалифицированный персонал, развитая сеть субподрядных организаций и поставщиков – все это позволяет нам гарантировать высокое качество выполняемых работ, соответствующее всем государственным нормам и правилам, и экономить время

На территории завода площадью 2,7 га расположены:

- 2 производственных корпуса площадью 4000 м2, оснащенных тремя покрасочными камерами, плазменной резкой с ЧПУ и цехом дробеструйной обработки металла;

- административно-бытовой корпус;

- склад металлопроката на 1000 тонн.

ООО «НПФ Металлимпресс» осуществляем постоянный контроль производственного процесса. Лаборатория по проверке качества сварных швов, оборудованная ультразвуковыми дефектоскопами, позволяет нам быть уверенными в своей продукции.

Рассматриваемое предприятие относится к ООО. Общество с ограниченной ответственностью - самая распространенная и наиболее популярная у малого и части среднего бизнеса организационно-правовая форма ведения предпринимательской деятельности, более простая в регистрации и управлении. Для открытия предприятия данной организационно-правовой формы были оформлены следующие регистрационные документы:

- Документы для государственной регистрации в МИ ФНС РФ № 46.

- Оплата государственных пошлин и сборов.

- Свидетельство о государственной регистрации Общества и постановки на налоговый учет (ИНН).

- Код Госкомстата.

- Печать предприятия.

- Постановка Общества на учет в государственных внебюджетных фондах (ФОМС, ФСС, ПФ).

- Открытие расчетного счета в банке и оформление банковской карточки.

- Уведомление налогового органа об открытии счета в банке.

Учредительными документами ООО НПФ “Металлимпресс” в соответствии с законодательством РФ являются:

а) Устав предприятия;

б) решение о создании предприятия или договор учредителей.

В уставе определены организационно-правовая форма предприятия, его название, адрес, органы управления и контроля, порядок распределения прибыли и образования фондов предприятия, условия его реорганизации и ликвидации. Устав предприятия утвержден его учредителем.

Высшим органом управления ООО «НПФ Металлимпресс» является общее собрание участников общества. Руководство текущей деятельностью предприятия осуществляется единоличным исполнительным органом общества - генеральным директором, который является подотчётен общему собранию участников общества. Организационная структура управления ООО «НПФ Металлимпресс» представлена на рис.2.1.

В состав руководителей ООО «НПФ Металлимпресс» входят: генеральный директор, коммерческий директор, заместитель директора по общим вопросам, главный бухгалтер.

Линейным руководителем является генеральный директор. Он обладает следующими полномочиями:

Бухгалтер-кассир

Зам.ген.директора по общим вопросам

Коммерческий директор

Юрист

Главный бухгалтер

Охрана

Младший обслуживающий персонал

Генеральный директор

Водители-экспедиторы

Кладовщики

Менеджеры по продажам

Рис. 2.1 - Организационная структура управления ООО «НПФ Металлимпресс»

- осуществляет оперативное руководство работой предприятия в соответствии с решениями общего собрания участников общества и действующим законодательством;

- без доверенности действует от имени общества, в том числе, представляет его интересы и осуществляет сделки;

- выдаёт доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

- издаёт приказы о назначении на должности работников общества, переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- утверждает ежегодную смету, штатное расписание и должностные оклады сотрудников, показатели, размеры и сроки их премирования;

- предоставляет на утверждение общего собрания годовой отчёт и баланс;

- принимает решения о командировках, включая заграничные, деловые поездки;

- осуществляет иные полномочия, не отнесённые Федеральным законом или уставом общества к компетенции общего собрания участников общества.

Организационно-правовые действия, выполняемые генеральным директором организации:

- организация работы на предприятии,

- анализ качества реализуемой продукции,

- рассмотрение предлагаемых проектов,

- принятие на работу и увольнение работников,

- координирование действий,

- соблюдение основных правовых норм,

- распределение бюджета фирмы.

Коммерческий директор, заместитель генерального директора по общим вопросам, юрист и главный бухгалтер находятся в прямом подчинении генерального директора. Характеристика структурных подразделений представлена в таблице 2.1

Таблица 2.1 - Характеристика структурных подразделений в 2014г.

|

Наименование подразделения |

Цель |

Решаемые задачи |

Функции |

Кол-во сотрудников |

|

Коммерческий отдел |

Бесперебойность поставок Увеличение продаж товаров |

Поиск поставщиков Привлечение покупателей |

Снабженческие функции Реализация продукции |

25 |

|

Административно – хозяйственный отдел |

Управления делами и осуществление документационного обеспечения |

Контроль за обеспечением единого порядка организации |

Выполнение административно-хозяйственных функций |

6 |

|

Бухгалтерия |

Организация б/у финансово-хозяйственной деятельности |

Контроль за использованием ресурсов |

Укрепление финансового состояния |

3 |

|

Юрист |

Защита интересов фирмы |

Оформление договоров с поставщиками и покупателями |

Правовое регулирование взаиморасчетов |

1 |

Таким образом, в ООО «НПФ Металлимпресс» используется линейная структура управления.

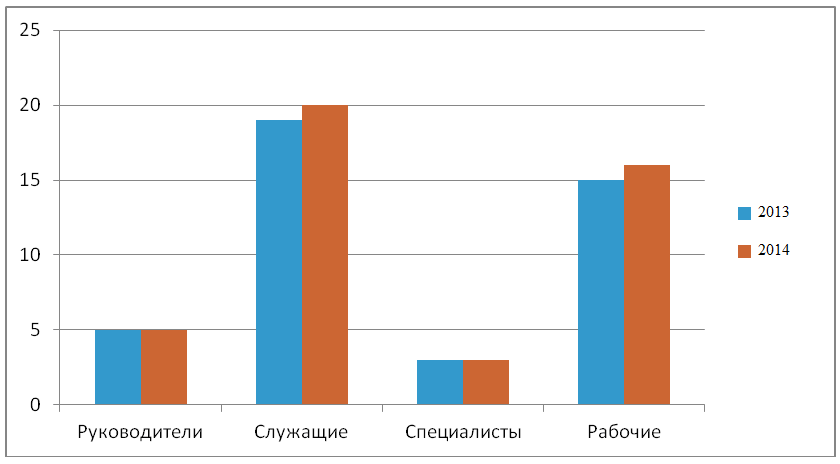

Проанализируем изменение численности работников ООО «НПФ Металлимпресс» и ее структуру за 2013-2014 гг.(табл.2.2).

Таблица 2.2 - Структура и динамика численности персонала ООО «НПФ Металлимпресс» в 2013-2014 гг.

|

№ п/п |

Категория работников |

2013г. |

2014г. |

Темп роста, % |

||

|

человек |

Удельный вес, % |

человек |

Удельный вес, % |

|||

|

1 |

Руководители |

5 |

12,2 |

5 |

11,6 |

100,0 |

|

2 |

Служащие |

19 |

43,9 |

20 |

44,2 |

105,6 |

|

3 |

Специалисты |

3 |

7,3 |

3 |

7,0 |

100,0 |

|

4 |

Рабочие |

15 |

36,6 |

16 |

37,2 |

106,7 |

|

5 |

Всего |

42 |

100 |

44 |

100 |

104,9 |

|

6 |

Коэффициент текучести, % |

2,4 |

4,7 |

- |

195,8 |

|

Из табл.2.2 можно сделать вывод, что численность работников ООО «НПФ МЕТАЛЛИМПРЕСС» в целом выросла на 4,9%. Причем сильнее всего изменения коснулись рабочих, численность которых увеличилась на 6,7%, и служащих, численность которых увеличилась на 5,6%, а не затронуло руководителей, численность которых не изменилась.

На рис.2.2 представлена динамика численности персонала по ООО «НПФ МЕТАЛЛИМПРЕСС» за 2013-2014гг.

Рис.2.2 Динамика численности персонала ООО «НПФ МЕТАЛЛИМПРЕСС» по категориям, чел.

В результате в структуре кадров предприятия произошли изменения. Так сократился удельный вес руководителей с 12,2% в 2013г. до 11,6% в 2013г., и специалистов – с 7,3% до 7,0%. При этом удельный вес рабочих в 2014г. по сравнению с 2013г. увеличился с 36,6% до 37,2%, а служащих с 43,9% до 44,2%.

Оценка имущественного положения предприятия начинается с анализа динамики состава и структуры имущества, в частности основных средств, внеоборотных активов и т.д. Это дает возможность установить размер абсолютного и относительного прироста и уменьшения всего имущества предприятия. Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса формы №1.Для обобщения оценки структуры и динамики баланса разрабатывается аналитический баланс, представленный в табл.2.3.

Таблица 2.3 - Динамика и структура размещения капитала ООО «НПФ Металлимпресс»

|

Наименование показателя |

2013 г. |

2014 г. |

Отклонение показателей (+,-) |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Внеоборотные активы |

||||||

|

Основные средства |

528 |

100 |

1918 |

100 |

1390 |

263,3 |

|

ИТОГО по разделу I |

528 |

2,2 |

1918 |

7,3 |

1390 |

263,3 |

|

Оборотные активы |

||||||

|

Запасы и НДС |

16403 |

70,4 |

16026 |

66,1 |

-377 |

-2,3 |

|

Дебиторская задолженность |

4391 |

18,8 |

6644 |

27,4 |

2253 |

51,3 |

|

Денежные средства |

2508 |

10,8 |

1585 |

6,5 |

-923 |

-36,8 |

|

ИТОГО по разделу II |

23302 |

97,8 |

24255 |

92,7 |

953 |

4,1 |

|

Баланс |

23830 |

100 |

26173 |

100 |

2343 |

9,8 |

|

Капитал и резервы (Собственный капитал) |

||||||

|

Уставный капитал |

10 |

0,07 |

10 |

0,05 |

0 |

0 |

|

Нераспределенная прибыль |

15336 |

99,93 |

18419 |

99,95 |

3083 |

20,2 |

|

Итого по разделу III |

15346 |

64,4 |

18429 |

70,4 |

3083 |

20,1 |

|

Заемный капитал |

||||||

|

Заемный капитал |

8484 |

35,6 |

7744 |

29,6 |

-740 |

-8,7 |

|

Кредиторская задолженность том числе: |

8484 |

7744 |

35,6 |

29,6 |

-740 |

-8,7 |

|

Итого по разделу V |

8484 |

35,6 |

7744 |

29,6 |

-740 |

-8,7 |

|

Баланс |

23830 |

100 |

26173 |

100 |

2343 |

9,8 |

Горизонтальный анализ показал увеличение всей стоимости имущества предприятия в 2014 году по сравнению с 2013 годом на 2343 тыс. руб. или на 9,8%. При этом общая стоимость имущества данного предприятия увеличилась в первую очередь за счет значительного роста основных средств предприятия.

В 2014 году произошел рост внеоборотных активов на 1390 тыс. руб., или на 263,3%. При этом увеличение стоимости внеоборотных активов произошло за счет роста стоимости основных средств предприятия, которыми представлены внеоборотные фонды анализируемого предприятия.

В составе имущества предприятия оборотные средства увеличились к 2014 году на 953 тыс. руб. или на 4,1%. Причем данный рост был достигнут за счет увеличения величины дебиторской задолженности на 2253 тыс. руб. или 51,3%. Вместе с тем сокращается объем запасов предприятия на 377 тыс.руб. или на 2,3%, сумма денежных средств - на 923 тыс. руб. или 36,8%.

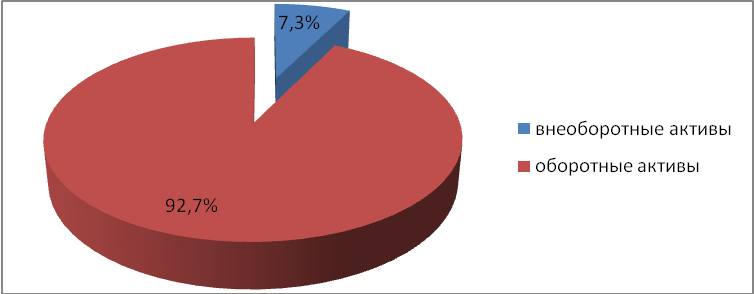

Вертикальный анализ указывает на структуру имущества предприятия. Так в составе внеоборотных активов предприятия за весь анализируемый период наибольший удельный вес занимают основные средства предприятия – 100%. Что касается оборотных средств, то здесь первое место в их структуре принадлежит запасам. Однако их удельный вес сокращается с 70,4% до 66,1%. На втором месте в структуре оборотных средств анализируемого предприятия стоит дебиторская задолженность, причем ее удельный вес растет с 18,8% до 27,4%. Первостепенное значение имеет соотношение основного капитала (основных средств) и оборотных средств в общей стоимости имущества предприятия. Соотношение внеоборотных и оборотных средств в общей стоимости имущества анализируемого предприятия представлено на рис.2.3.

Рис.2.3 Соотношение оборотных и внеоборотных активов в общей стоимости имущества ООО «НПФ Металлимпресс» в 2014г.

По данным рис.6 видно, что в составе имущества предприятия большую часть занимают оборотные активы или оборотный капитал в виде запасов, денежных средств, дебиторской задолженности и т.д.

Таким образом, несмотря на рост стоимости имущества анализируемого предприятия, в частности оборотных активов, нельзя утверждать о стабильной деятельности предприятия, так как анализ динамики и структуры имущества предприятия не дает представления об оборачиваемости основных средств. В целом рост оборотных активов особенно можно считать положительным явлением.

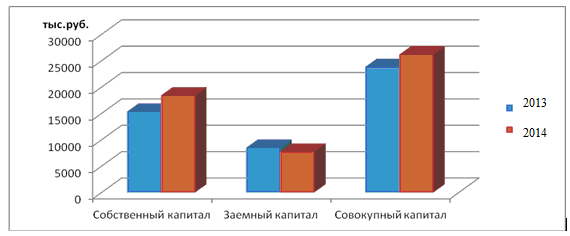

По данным таблицы 6 видно, что капитал ООО «НПФ Металлимпресс» вырос на 2343 тыс.руб. или на 9,8%. При этом собственный капитал увеличился на 3083 тыс.руб. или 20,1%, а заемный сократился на 740 тыс.руб. или 8,7%. Проиллюстрируем динамику капитала предприятия на диаграмме (рис.2.4).

При этом в структуре источников капитала анализируемого предприятия доля собственных средств в 2013 г. составляет 64,4%, в 2014 г. – 70,4%; а заемных – 35,6%, 29,6% соответственно. При этом в 2014 г. мы видим положительную динамику снижения доли заемных средств и увеличения доли собственного капитала, что говорит о усилении независимости предприятия от внешних кредиторов. В целом следует отметить рост собственных источников финансовых ресурсов на 3083 тыс.руб. или 20,1% и сокращение заемных – на 740 тыс.руб. или на 8,7%.

Рис.2.4 Динамика капитала ООО «НПФ Металлимпресс» за 2013-2014гг.

Состав заемного капитала предприятия представлен только кредиторской задолженностью. При этом к концу 2014г. наблюдается значительное снижение суммы кредиторской задолженности предприятия – на 740 тыс.руб. или 8,7%.

Основные экономические показатели деятельности организации в динамике представлены в табл.2.4.

Таблица 2.4 - Основные экономические показатели деятельности ООО «НПФ Металлимпресс» за 2013-2014гг.

|

№ п/п |

Показатели |

2013г. |

2014г. |

Отклонение |

Темп роста, в % |

|---|---|---|---|---|---|

|

1. |

Выручка от продажи товаров, продукции, работ, услуг , тыс.руб. |

63929 |

92404 |

28475 |

144,5 |

|

2. |

Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. |

54054 |

76657 |

22603 |

141,8 |

|

3. |

Доход от продаж (валовая прибыль), тыс.руб. |

9875 |

15747 |

5872 |

159,5 |

|

4. |

Уровень дохода от продаж, % |

15,4 |

17,0 |

1,6 |

110,3 |

|

5. |

Расходы на продажу (коммерческие и управленческие расходы), тыс.руб. |

7064 |

12403 |

5339 |

175,6 |

|

6. |

Уровень расходов на продажу, % |

11,0 |

13,4 |

2,4 |

121,5 |

|

7. |

Прибыль от продаж, тыс.руб. |

2811 |

3344 |

533 |

119,0 |

|

8. |

Рентабельность продаж, % |

4,4 |

3,6 |

-0,8 |

82,3 |

|

9. |

Проценты к уплате, тыс.руб. |

0 |

0 |

0 |

- |

|

10. |

Прочие доходы, тыс.руб. |

311 |

1227 |

916 |

394,5 |

|

11. |

Прочие расходы, тыс.руб. |

90 |

670 |

580 |

744,4 |

|

13. |

Прибыль до налогообложения, тыс.руб. |

3032 |

3901 |

869 |

128,7 |

Из табл. 2.4 видно, что выручка от продажи товаров, продукции, работ, услуг выросла в 2014г. по сравнению с 2013г. на 28475 тыс.руб. или на 44,5%. При этом себестоимость проданных товаров, продукции, работ услуг увеличилась на 22603 тыс.руб. или на 41,8%, коммерческие расходы – на 5339 тыс.руб. или на 75,6%. В результате валовая прибыль выросла на 5872 тыс.руб. или на 59,5%, а прибыль от продажи товаров только на 533 тыс.руб. или 19,0%.

В 2013г. доход от продаж составлял 15,4% выручки предприятия, а в 20140г. его удельный вес вырос до 17,0% в связи с тем, что снизились цены поставщиков из-за снижения спроса в условиях экономического кризиса, а доля коммерческих расходов в выручке выросла с 11,0% до 13,4%, т.к. увеличились транспортные расходы предприятия. В результате прибыль от продажи, полученная с каждого рубля выручки, сократилась с 4,4 коп. до 3,6коп..

Анализируя результаты от прочей деятельности, мы видим, что в 2013-2014гг. ООО «НПФ Металлимпресс» имело положительное сальдо прочих доходов и расходов. Но если в 2014г. по сравнению с 2013г. прочие расходы выросли на 580 тыс. руб. или 644,4%, то прочие доходы только на 916 тыс.руб. или 294,5%. Таким образом, положительное сальдо прочих доходов и расходов сокращается. В результате прибыль до налогообложения выросла только на 869 тыс.руб. или 28,7%.

Сопоставляя темпы роста прибыли до налогообложения, выручки и себестоимости товаров видим, что хотя темп роста выручки и превосходит темп роста себестоимости товаров (144,5%>141,8%), но темп роста чистой прибыли ниже, чем темп роста выручки (127,4%>144,5%). Следовательно, не выполняется золотое правило экономики:

ТрП > ТрB > ТрC

где ТрЧП – темп роста прибыли до налогообложения;

ТрB - темп роста выручки; ТрC - темп роста себестоимости.

Таким образом, ООО «НПФ Металлимпресс» не полностью использует свой экономический потенциал.

Проанализируем эффективность работы предприятия (табл.2.5).

Таблица 2.5 - Показатели эффективности использования основных производственных факторов ООО «НПФ Металлимпресс» в 2013-2014г.

|

№ п/п |

Показатели |

2013г. |

2014г. |

Отклонение |

Темп роста, % |

|---|---|---|---|---|---|

|

1. |

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

63929 |

92404 |

28475 |

144,5 |

|

2. |

Прибыль от продаж, тыс.руб. |

2811 |

3344 |

533 |

119,0 |

|

3. |

Прибыль до налогообложения, тыс.руб. |

3032 |

3901 |

869 |

128,7 |

|

4. |

Средняя стоимость активов. тыс.руб. |

23397 |

25001,5 |

1604,5 |

106,9 |

|

5. |

Средняя стоимость основных средств по первоначальной оценке, тыс.руб. |

502,5 |

1173 |

670,5 |

233,4 |

|

6. |

Средняя стоимость оборотных средств, тыс.руб. |

22894,5 |

23778,5 |

884 |

103,9 |

|

7. |

Средняя стоимость материально-производственных запасов, тыс.руб. |

15929,5 |

16213,5 |

284 |

101,8 |

|

8. |

Среднесписочная численность, чел. |

42 |

44 |

2 |

104,8 |

|

9. |

Фондоотдача основных средств, руб / руб. |

127,2 |

78,8 |

-48,4 |

61,9 |

|

10. |

Фондоемкость основных средств, руб./руб. |

0,0079 |

0,0127 |

0,0048 |

161,5 |

|

12. |

Коэффициент оборачиваемости оборотных средств, об. |

2,8 |

3,9 |

1,1 |

139,2 |

|

13. |

Коэффициент оборачиваемости материально-производственных запасов, об. |

4,0 |

5,7 |

1,7 |

142,0 |

|

17. |

Рентабельность активов, % |

13,0 |

15,6 |

2,6 |

120,4 |

|

18. |

Производительность труда, тыс. руб./чел |

1522,1 |

2100,1 |

578,0 |

138,0 |

|

19. |

Прибыль от продаж на одного работника, тыс.руб./чел. |

66,9 |

76,0 |

9,1 |

113,6 |

В 2014г. по сравнению с 2013г. ускорение оборачиваемости оборотных средств составило 1,1 оборота. Это произошло в результате ускорения оборачиваемости запасов с 4 до 5,7 оборота, т.е. на 1,7 оборота или на 42,0%. Кроме того, прибыль до налогообложения, полученная с каждого рубля активов ООО «НПФ Металлимпресс», увеличилась с 13,0 коп. до 15,6 коп., т.е. на 2,6 коп. или на 20,4%.

Вместе с тем увеличивается прибыль от продаж, полученная каждым работником, с 66,9 тыс.руб. до 76,0 тыс.руб., т.е. на 9,1 тыс.руб. или 13,6%. Это является следствием роста производительности труда работников предприятия. Если в 2013г. выручка на одного работника составлял 1522,1 тыс. руб., то в 2014г. – 2100,1 тыс.руб., т.е. увеличилась на 578 тыс.руб. или на 38,0%.

Однако снижается фондоотдача основных средств предприятия. Если в 2013г. с каждого рубля основных средств выручка составляла 127,3 руб., то в 2014г. только 75.6 руб., т.е. меньше на 51,7 руб. В тоже время для получения выручки в размере 1 руб. потребовалось затратить основных средств больше на 0,48 коп.

2.2 Анализ прибыли и рентабельности

Прибыль от продаж – это разность между валовой прибылью и суммой коммерческих и управленческих расходов, т.е.

Ппрод = В – С – (К + У) (2.1)

где Ппрод – прибыль от продаж;

В – выручка от реализации продукции, товаров, работ, услуг;

С – себестоимость продукции, товаров, работ, услуг;

К – коммерческие расходы;

У – управленческие расходы.

Это аддитивная модель и для ее анализа можно использовать метод цепных подстановок. Данные для анализа представлены в таблице 2.6:

Таблица 2.6 - Динамика основных экономических показателей деятельности ООО «НПФ Металлимпресс» в 2013 и 2014 гг.

|

Показатели |

2013г. |

2014г. |

Отклонение |

Темп роста, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

63929 |

92404 |

28475 |

144,54 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

54054 |

76657 |

22603 |

141,82 |

|

Валовая прибыль, тыс. руб. |

9875 |

15747 |

5872 |

159,46 |

|

Расходы на продажу (коммерческие и управленческие расходы), тыс. руб. |

7064 |

12403 |

5339 |

175,58 |

|

Прибыль от продаж, тыс. руб. |

2811 |

3344 |

533 |

118,96 |

|

Проценты к уплате, тыс. руб. |

0 |

0 |

0 |

|

|

Прочие доходы, тыс.руб. |

311 |

1227 |

916 |

394,53 |

|

Прочие расходы, тыс.руб. |

90 |

670 |

580 |

744,44 |

|

Сальдо прочих доходов и расходов, тыс. руб. |

221 |

557 |

336 |

252,04 |

|

Прибыль до налогообложения, тыс. руб. |

3032 |

3901 |

869 |

128,66 |

Выручка от продажи товаров, продукции, услуг увеличилась за анализируемый период с 63292 тыс. рублей до 92404тыс. рублей. Прирост выручки составил 44,54% Себестоимость проданных товаров, продукции, услуг также увеличилась на 22603 тыс. рублей. Прирост составил 41,82%. Это сказалось и на валовой прибыли, которая увеличилась на 5872 тыс.руб. или 59,46%, и на прибыли от продаж, рост которой составил 533 тыс.руб. или 18,96%, и на прибыли до налогообложения. В 2013 году прибыль до налогообложения составляла 3032 тыс. рублей, а в 2014 году – 3901 тыс. рублей, т.е. увеличилась на 869 тыс.руб. или на 28,66%. ООО «НПФ Металлимпресс» находится на подъеме развития и имеет значительный потенциал. Однако, предприятию следует уделить значительное внимание росту постоянных расходов, так как их прирост за последний год превысил прирост выручки и прибыли.

Теперь необходимо проанализировать изменение прибыли от продажи методом цепных подстановок:

Ппрод0 = В0 – С0 –К0 = 63929 – 54054 – 7064 = 2811 тыс.руб.

Ппрод’ = В1 – С0 –К0 = 92404 – 54054 – 7064 = 31286 тыс.руб.

Ппрод’’ = В1 – С1 –К0 = 92404 – 76657 – 7064 = 8683 тыс.руб.

Ппрод1 = В1 – С1 –К1 = 92404 – 76657 – 12403 = 3344 тыс.руб.

Тогда общее изменение прибыли от продаж:

ΔПпрод = Ппрод1 - Ппрод0 = 3344 – 2811 = 533 тыс.руб., том числе:

- За счет роста выручки от продаж:

ΔПпрод(В) = Ппрод’ - Ппрод0 = 31286 – 2811 = 28475 тыс.руб.

- За счет роста себестоимости:

ΔПпрод(С) = Ппрод’’ – Ппрод’ = 8683 - 31286 = -22603 тыс.руб.

- За счет роста коммерческих расходов:

ΔПпрод(К) = Ппрод1 – Ппрод’’ = 3344 - 8683 = -5339 тыс.руб.

Таким образом, увеличение прибыли от продажи на 533 тыс.руб. вызвано ростом выручки от реализации – на 28475 тыс.руб., а рост себестоимости продукции и расходов на продажу (коммерческие расходы) уменьшили прибыль от продаж соответственно на 22603 тыс.руб. и 5339 тыс.руб.

Кроме того, анализ прибыли от продаж можно провести, используя и такие показатели как уровень валового дохода и уровень расходов на продажу:

, (2.2)

где УВД – уровень валового дохода, рассчитанный по формуле:

(2.3)

2013г.: 2014г.:

Урасх – уровень расходов на продажу (коммерческих расходов), рассчитанный по формуле:

(2.4)

2013г.: 2014г.:

Результаты расчетов отражены в таблице 2.7.

Таблица 2.7 - Динамика основных показателей для анализа прибыли от продаж ООО «НПФ Металлимпресс» за 2013 и 2014 гг.

|

Показатели |

2013г. |

2014г. |

Отклонение |

Темп роста, % |

|---|---|---|---|---|

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

63929 |

92404 |

28475 |

144,542 |

|

Валовая прибыль, тыс. руб. |

9875 |

15747 |

5872 |

159,463 |

|

Уровень дохода от продаж, % |

15,447 |

17,041 |

1,595 |

110,323 |

|

Расходы на продажу (коммерческие и управленческие расходы), тыс. руб. |

7064 |

12403 |

5339 |

175,580 |

|

Уровень расходов на продажу, % |

11,050 |

13,423 |

2,373 |

121,474 |

|

Прибыль от продаж, тыс. руб. |

2811 |

3344 |

533 |

118,961 |

Тогда за счет роста выручки от продаж:

В результате увеличения уровня валового дохода:

В силу роста уровня расходов на продажу:

Таким образом, в результате роста выручки от продаж на 28475 тыс.руб. прибыль от продаж увеличилась на 1252,06 тыс.руб., а рост уровня валового дохода привел к увеличению прибыли от продаж на 1473,52 тыс.руб. Но особо значительным является увеличение расходов на продажу, уровень которых вырос на 2,373 процентных пунктов. В результате прибыль от продаж снизилась на 2192,58 тыс.руб.

Далее можно рассмотреть рентабельность продаж (табл. 2.8), рассчитанную на основе прибыли от продаж по формуле:

(2.5)

2013г.: 2014г.:

Таким образом, если в 2013г. с каждого рубля выручки от продаж получали прибыль от продаж в размере 4,397 коп., то в 2014г. – уже 3,619 коп.

Таблица 2.8 - Динамика основных показателей для анализа рентабельности продаж ООО «НПФ Металлимпресс» за 2013 и 2014 гг.

|

Показатели |

2013г. |

2014г. |

Отклонение |

Темп роста, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

63929 |

92404 |

28475 |

144,542 |

|

Прибыль от продаж, тыс. руб. |

2811 |

3344 |

533 |

118,961 |

|

Рентабельность продаж, % |

4,397 |

3,619 |

-0,778 |

82,302 |

Учитывая, что модель для анализа является кратной, то будем использовать метод цепных подстановок:

Тогда общее изменение рентабельности продаж составляет:

В том числе за счет:

- Выручки от продаж:

- Прибыли от продаж:

Таким образом, увеличение выручки от продаж на 28475 тыс.руб. привело к снижению прибыли полученной с каждого рубля выручки на 0,778 коп., т.е.рентабельность продаж снизилась на 0,778%. А из-за роста прибыли от продаж на 533 тыс.руб. рентабельность продаж увеличилась на 0,577%, т.е. с каждого рубля выручки было получено прибыли от продаж больше на 0,577 коп.

Кроме того, рентабельность продаж можно рассчитать и по чистой прибыли, используя формулу:

, (6)

где ЧП – чистая прибыль предприятия, остающаяся в его распоряжении после уплаты всех налогов.

2013г.: 2014г.:

Таким образом, если в 2013г. с каждого рубля выручки от продаж чистая прибыль составляла 3,785 коп., то в 2014г. – уже 3,336 коп.

Результаты расчетов представлены в табл. 9, с помощью которых можно провести факторный анализ прибыли от продаж, рассчитанной по чистой прибыли:

Таблица 2.9 - Динамика основных показателей для анализа рентабельности продаж ООО «НПФ Металлимпресс» за 2013 и 2014 гг.

|

Показатели |

2013г. |

2014г. |

Отклонение |

Темп роста, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

63929 |

92404 |

28475 |

144,542 |

|

Чистая прибыль, тыс. руб. |

2420 |

3083 |

663 |

127,397 |

|

Рентабельность продаж по чистой прибыли, % |

3,785 |

3,336 |

-0,449 |

88,138 |

Учитывая, что модель для анализа является кратной, то будем использовать метод цепных подстановок:

Тогда общее изменение рентабельности продаж по чистой прибыли составляет:

В том числе за счет:

- Выручки от продаж:

- Чистой прибыли:

Таким образом, увеличение выручки от продаж на 28475 тыс.руб. привело к снижению чистой прибыли полученной с каждого рубля выручки на 1,48 коп., т.е.рентабельность продаж по чистой прибыли снизилась на 1,48%. А из-за роста чистой прибыли на 663 тыс.руб. рентабельность продаж по чистой прибыли увеличилась на 1,037%, т.е. с каждого рубля выручки было получено чистой прибыли больше на 1,037 коп.

Чистая прибыль является разностью между прибылью до налогообложения и налогом на прибыль. За анализируемый период ставка налога на прибыль не изменялась, поэтому на формирование чистой прибыли оказывают влияние только абсолютные показатели такие, как выручка от продаж, себестоимость продукции, расходы на продажу, проценты к уплате, сальдо прочих доходов и сумма налога на прибыль. Эти показатели приведены в табл. 2.10:

Таблица 2.10 - Динамика основных показателей деятельности ООО «НПФ Металлимпресс» за 2013 и 2014 гг.

|

Показатели |

2013г. |

2014г. |

Отклонение |

Темп роста, % |

|

Прибыль от продаж, тыс. руб. |

2811 |

3344 |

533 |

118,961 |

|

Проценты к уплате, тыс. руб. |

0 |

0 |

0 |

0 |

|

Прочие доходы, тыс.руб. |

311 |

1227 |

916 |

394,534 |

|

Прочие расходы, тыс. руб. |

90 |

670 |

580 |

744,444 |

|

Прибыль до налогообложения, тыс. руб. |

3032 |

3901 |

869 |

128,661 |

|

Налог на прибыль, тыс.руб. |

612 |

818 |

206 |

133,660 |

|

Чистая прибыль, тыс.руб. |

2420 |

3083 |

663 |

127,397 |

|

Удельный вес чистой прибыли, % |

79,815 |

79,031 |

-0,784 |

99,017 |

Как видно из таблицы 10, темпы роста прибыли до налогообложения, чистой прибыли и налога на прибыль совпадают и указывают на их рост на 28,66% и 27,40% соответственно. Для анализа чистой прибыли, увеличившейся с 2420 тыс.руб. в 2013г. до 3083 тыс.руб. в 2014г., т.е. на 663 тыс.руб. необходимо рассчитать уровень процентов к уплате и сальдо прочих расходов, при этом можно использовать комбинированную модель:

(7)

Тогда за счет роста прибыли от продаж:

В результате увеличения уплаченных процентов:

В результате увеличения прочих доходов:

В результате увеличения прочих расходов:

В силу снижения уровня расходов на продажу:

Таким образом в результате роста выручки от продаж чистая прибыль увеличилась на 425,45 тыс.руб., а из-за роста прочих доходов – на 713,11 тыс.руб., кроме того, снизилась доля чистой прибыли на 0,784%, а в результате чистая прибыль снизилась на 30,59 тыс.руб. Однако уменьшение чистой прибыли произошло на 462,93 тыс.руб. в силу роста прочих расходов в 2014г.

ГЛАВА III. ПУТИ СОВЕРШЕНСТВОВАНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

Основным фактором увеличения прибыли, является снижение себестоимости продукции. Поэтому основным мероприятием для роста прибыли определим снижение затрат. Проведем анализ себестоимости продукции для определения факторов снижения затрат. Поиск факторов снижения себестоимости является одним из факторов увеличения прибыли от продаж, а также чистой прибыли. Оценку экономического эффекта начнем с анализа себестоимости продукции и выявления факторов ее снижения.

При расчете себестоимости по элементам затрат в ее состав включаются следующие расходы:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

Таблица 3.1 - Анализ себестоимости продукции на ООО «НПФ Металлимпресс» по экономическим элементам

|

Сумма, тыс. руб. |

Структура затрат, % |

|||

|

За 2013 г. |

За 2014 г. |

За 2013 г. |

За 2014 г. |

|

|

Материальные затраты |

42 103 |

70 379 |

77,89 |

91,81 |

|

Расходы на оплату труда |

3 886 |

6 071 |

7,19 |

7,92 |

|

Отчисления на социальные нужды |

1 011 |

2 039 |

1,87 |

2,66 |

|

Амортизация |

881 |

1 319 |

1,63 |

1,72 |

|

Прочие затраты |

6 173 |

10 916 |

11,42 |

14,24 |

|

Итог по элементам затрат |

54054 |

76657 |

100 |

118,35 |

Проведенный анализ материальных затрат говорит о том, то производство материалоемкое. Об этом можно судить по доле материальных затрат в объеме расходов предприятия на продукцию: 42 103 тыс. руб. в 2013 году и 70 379 тыс. руб. в 2014 году соответственно. Если рассматривать динамику изменений, то отметим общий рост затрат, что связано с ростом объема поставляемой продукции, а также с ростом цен на материалы.

Причины этому могут быть следующие:

- снижение доли кредитов и процентных ставок, что привело к снижению платы за участие заемного капитала в производстве;

- снижение стоимости энерго- и тепло тарифов;

- существенное снижение роли рекламы (предприятие стало меньше средств расходовать на эти цели) и расходов связанных с реализацией продукции.

Амортизация основных средств за анализируемый период также показала тенденцию роста, что, вероятно, связано с постепенным вводом в эксплуатацию новых объектов ОС.

Проведем факторный анализ себестоимости продукции на ООО «НПФ Металлимпресс» с использованием следующей факторной модели:

С/ст = ФОТ+МЗ+А+Пр, где (3.6)

С/с – затраты на производство продукции;

ФОТ – фонд оплаты труда;

МЗ – материальные затраты;

А – амортизация;

Пр –прочие затраты.

Таблица 3.2 - Факторный анализ себестоимости продукции на ООО «НПФ Металлимпресс»

|

Подстановка |

ФОТ |

МЗ |

А |

Пр |

С/ст |

|

1 |

4 897 |

42 103 |

881 |

6 173 |

54 054 |

|

2 |

8 110 |

42 103 |

881 |

6 173 |

57 267 |

|

3 |

8 110 |

56 312 |

881 |

6 173 |

71 477 |

|

4 |

8 110 |

56 312 |

1 319 |

6 173 |

71 914 |

|

5 |

8 110 |

56 312 |

1 319 |

10 916 |

76 657 |

∆ С/сФОТ = 3 213 тыс. руб.

∆ С/сМЗ = 14 210 тыс. руб.

∆ С/сА = 437 тыс. руб.

∆ С/спр = 4 743 тыс. руб.

Вывод: проведенный факторный анализ себестоимости доказал, что наибольшее влияние оказывает изменение материальных затрат, 62,86% или 14 210 тыс. руб. Также рост себестоимости обусловлен ростом фонда оплаты труда. Его рост на 3 213 тыс. руб. привел к росту себестоимости на 14,21%. Рост амортизации основных средств привел к росту себестоимости на 1,9%. И наконец, изменение прочих расходов привело к изменению себестоимости на 20,98%. Таким образом, можно говорить о росте себестоимости за счет влияния на показатели себестоимости, а также за счет роста объема реализации. Попробуем рассчитать экономию не только материальных затрат, но и основных фондов и фонда оплаты труда. Тем самым, пытаясь найти резерв для снижения себестоимости.

Для определения относительной экономии или относительного перерасхода основных средств рассчитаем показатели эффективности использования основных производственных фондов.

Для оценки эффективности использования основных производственных фондов, рассчитаем коэффициенты фондоотдачи (Fo) и фондоемкости (Fe).

(3.7)

, где (3.8)

N – объем товарной продукции,

СОФ – среднегодовая стоимость основных средств, млн. руб.

Определим сумму относительной экономии или перерасхода средств в основных фондах. При этом сумма относительной экономии рассчитывается следующим образом:

, где (3.9)

- фондоемкость в базисном периоде,

- фондоемкость в отчетном периоде,

- среднегодовая стоимость основных фондов в базисном периоде,

- среднегодовая стоимость основных фондов в отчетном периоде,

- объем товарной продукции в отчетном периоде,

- темп изменения СОФ.

Таблица 3.3 - Показатели эффективности использования основных средств

|

Показатели |

За 2013 г. |

За 2014 г. |

Отклонение |

Темп изменения, % |

|

Объем товарной продукции, тыс. руб. |

75 436 |

93 328 |

17 892 |

123,72% |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

92 167 |

142 988 |

50 821 |

155,14% |

|

Фондоотдача |

0,818 |

0,653 |

-0,166 |

79,75% |

|

Фондоёмкость |

1,222 |

1,532 |

0,310 |

125,40% |

|

Условная экономия или перерасход средств в основных фондах, тыс.руб. |

- |

28 961,01 |

- |

- |

За отчетный период произошло снижение фондоотдачи и соответственный рост фондоемкости, что говорит о снижении выручки, полученной на 1 рубль, вложенной в основные средства. Произошло снижение фондоотдачи за счет опережающего роста стоимости основных фондов. Следовательно, можно говорить о росте амортизации. Соответственно, снижение фондоотдачи приводит к увеличению относительного перерасхода средств, вложенных в основные средства. Предприятие может произвести переоценку своих основных фондов, тем самым, снизив амортизацию и амортизацияемкость, что будет способствовать росту прибыли. Пока можно говорить, что у предприятия есть резерв снижения себестоимости в размере 28 961,01 тыс. руб.

Проанализируем эффективность использования материальных ресурсов. При эффективном использовании материальных ресурсов снижается себестоимость продукции, а, следовательно, повышается рентабельность и прибыль.

С помощью таблицы 3.4 проанализируем динамику изменения материальных ресурсов, а также их темпы изменения.

Таблица 3.4 - Данные для анализа эффективности использования материальных ресурсов

|

Показатели |

За 2013 г. |

За 2014 г. |

Отклонение |

Темп изменения, % |

|

Объем товарной продукции, тыс.руб. |

75 436 |

93 328 |

17 892 |

123,72% |

|

Материальные затраты, тыс.руб., всего |

42 103 |

56 312 |

14 210 |

133,75% |

|

В т.ч. Основные сырьё и материалы, в % к общей сумме материальных затрат |

74,10% |

76% |

0,019 |

102,56% |

|

в тыс.руб. |

31 198 |

42 797 |

11 599 |

137,18% |

|

Вспомогательные материалы, в % к общей сумме материальных затрат |

17,30% |

17,20% |

-0,001 |

99,42% |

|

в тыс.руб. |

7 284 |

9 686 |

2 402 |

132,98% |

|

Энергия, в % к общей сумме материальных затрат |

2,10% |

2,20% |

0,001 |

104,76% |

|

в тыс.руб. |

884 |

1 239 |

355 |

140,12% |

|

Топливо, в % к общей сумме материальных затрат |

3% |

3,20% |

0,002 |

106,67% |

|

в тыс.руб. |

1 263 |

1 802 |

539 |

142,67% |

|

Прочие, в % к общей сумме материальных затрат |

3,50% |

1,40% |

-0,021 |

40,00% |

|

в тыс.руб. |

1 474 |

788 |

-685 |

53,50% |

Как уже отмечалось, в отчетном периоде произошел рост объема производства продукции, также как и материальных ресурсов, однако, если посмотреть на темп изменения данных показателей, то можно увидеть, что темп роста материальных ресурсов выше темпа роста объема производства. Это означает, что произошел рост себестоимости продукции. Причем, если просмотреть изменения по отдельным статьям материальных ресурсов, то отметим, что рост произошел во всех элементах материальных ресурсов, кроме прочих. Изменения в основных сырье и материалах связано, скорее всего, с ростом производства, но также, вероятно, с его удорожанием. Изменения энергии и топлива также вызваны ростом производства, но по большей части – это независящие от предприятия внешние причины. Доля вспомогательных материалов снизилась. В то же время предприятие снижает потребление прочих материалов. Предприятие, таким образом, возможно, пытается снизить перерасход средств в материальных ресурсах, который за прошедший период составил:

МЗ1 - МЗ0*ТрN = 4 223,74 тыс. руб. (3.10)

Для изменения данной ситуации предприятию можно найти других поставщиков сырья и материалов. Возможно, попробовать несколько изменить технологию производства продукции, сделать его менее энергоемким и ресурсоемким. Можно попробовать применить влияние ценового фактора, это увеличит объем реализованной продукции, но все данные мероприятия необходимо проводить не в ущерб самой организации, не снижая долю её прибыли. Таким образом, найден второй резерв снижения себестоимости продукции.

И, наконец, проанализируем трудовые показатели предприятия. Основная задача анализа трудовых показателей нахождение путей повышения производительности труда, а также факторов, препятствующих данному росту, а, следовательно, ведущих к потерям рабочего времени и снижению заработной платы персонала. В процессе анализа рассмотрим:

Расчет и оценку основных показателей, таких как производительность труда, среднегодовая заработная плата, удельный вес рабочих в общей численности, уровень фонда заработной платы;

Динамику и темп изменения основных показателей по труду и заработной плате;

Расчет относительной экономии и перерасхода по фонду заработной платы.

Основные показатели для анализа по труду и заработной плате объединены и представлены в таблице 3.5, также здесь можно видеть их динамику и темп роста.

Таблица3.5 - Показатели использования труда и заработной платы

|

Показатели |

За 2013 г. |

За 2014 г. |

Отклонение |

Темп изменения, % |

|

Объем реализованной продукции (N), тыс. руб. |

75 436 |

93 328 |

17 892 |

123,72% |

|

Среднесписочная численность персонала (Ч), чел. |

42 |

44 |

2 |

104,76% |

|

Среднесписочная численность рабочих (Чр), чел. |

15 |

16 |

1 |

106,67% |

|

Удельный вес рабочих в общей численности (Др),% |

35,71% |

36,36% |

0,006 |

101,82% |

|

Фонд заработной платы (Фзп), тыс. руб. |

3 886 |

6 071 |

2 185 |

156,21% |

|

Среднегодовая заработная плата одного работника (Зср), тыс. руб. |

210 |

237 |

27 |

112,86% |

Из данных таблицы 3.5 видно, что в отчетном году произошел рост среднесписочной численности работников. следовательно на предприятии произошел рост среднегодовой заработной платы одного работника на 12,86%, что, соответственно, привело к росту фонда заработной платы. В будущем данная тенденция может носить положительный характер для предприятия, в случае столкновения данной организации с кризисным явлением. Пока же наблюдаем, перерасход денежных средств, вложенных в фонд оплаты труда. Данную величину можно рассчитать следующим образом:

(3.11)

Производя расчет резервов снижения себестоимости предприятия необходимо отметить, что многие факторы, обуславливающие рост затрат, не зависят от деятельности предприятия. На данные расходы предприятие не может повлиять. Однако, разработанная стратегия антикризисного управления рентабельностью предприятия за счет снижения себестоимости, при прочих равных условия способна увеличивать рентабельность предприятия до 30%.

Итак, нами предложены следующие мероприятия по повышению прибыли организации через снижение себестоимости.

Благодаря проведенным мероприятиям удалось повысить уровень чистой прибыли, которая отразилась в собственном капитале организации в качестве в размере 12 132 тыс. руб. Данный факт благоприятно повлиял на финансовую устойчивость и деловую активность предприятия.

ЗАКЛЮЧЕНИЕ

С целью совершенствования системы управления прибылью предприятия рационально для обеспечения системного подхода при изучении факторов, влияющих на прибыль, процесса формирования и прогнозирования величины прибыли использовать маржинальный анализ, в основе которого лежит маржинальный доход.

Важной особенностью маржинального анализа является то, что благодаря ему можно анализировать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и доходом от основной деятельности предприятия. Он базируется на зависимости между выручкой от реализации, издержками и прибылью в течение краткосрочного периода, когда производство продукции ограничено определенными производственными мощностями, увеличение или уменьшение которых за короткий отрезок времени невозможно.

Осуществление вышеперечисленных мероприятий позволит создать эффективную систему управления прибылью и улучшить показатели деятельности предприятия.