История возникновения и развития банковского дела, его особенности в ряде стран

Содержание:

Введение

Актуальность. В настоящее время банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Многовековая история развития банков тесно связана с развитием торговли, промышленности, сельского хозяйства, других сфер деятельности людей. Изучение истории их развития помогает уяснить, чем было вызвано появление банков, какие формы они постепенно принимали и какую роль играли и играют в развитии общества.

Цель работы – исследовать история возникновения и развития банковского дела, его особенности в ряде стран.

Для достижения этой цели в работе были поставлены и решены следующие основные задачи:

- рассмотреть возникновение первых банков в Древние века;

- исследовать развитие банков в Средние века;

- выявить особенности возникновения и развития банков в Англии, Франции, Германии, США;

- исследовать возникновение и развитие банков в России.

Предмет исследования – история возникновения и развития банков.

Научно-методическая основа работы. В процессе выполнения работы использовались научные труды, публикации по истории банковского дела, кредитной системы.

Глава 1. Возникновение банков

1.1. Банки в Древние века

В Вавилоне в VIII в. до н.э. существовал банкирский дом «ИГИБИ и МУРАШУ», который вел прием вкладов, платил по ним проценты, брал на хранение разные ценности, выдавал ссуды и даже выпускал банковские билеты (гуду), то есть был фактически прообразом современных банков. Ссуда - форма кредитных отношений, при которых одна сторона (кредитор) предоставляет другой стороне (должнику) заем в денежной или натуральной форме[1].

В Древней Греции (III-IV вв. до н.э.) первоначально роль банков играли храмы (Дельфийский, Делосский, Эфесский, Самосский), неприкосновенность которых гарантировала безопасность хранения накопленных ценностей. Храмы проводили прием вкладов на хранение и выдачу ссуд общественным организациям и частным лицам[2].

Наряду с храмами банковским делом занимались:

а) трапезиторы, принимавшие па храпение вклады и проводившие платежи за счет и по поручению вкладчиков;

б) менялы, выполнявшие обмен, размен и экспертизу монет за определенную плату;

в) лица, ссужавшие деньги под проценты (от 12 до 36). В качестве обеспечения использовалось движимое и недвижимое имущество[3].

В Риме функции трапезиторов выполняли аргентарии, появившиеся в III в. до н.э. Основной их операцией являлось посредничество в платежах, основанное на приеме вкладов, которые аргентарии обращали на выдачу ссуд. В связи с общим развитием хозяйственной жизни и благодаря высокой технике

бухгалтерии банковские книги приобретали доказательную силу в судах. Банковские учреждения древнего мира возникали преимущественно там, где развитие меновой торговли завершалось появлением металлических денег[4].

При помощи менял короли и города приобретали необходимые для чеканки материалы и через менял проводили в обращение монеты. Менялы объединялись в корпорации, действовавшие по уставу. Как правило, они находились под контролем правителя.

1.2. Банки в Средние века

После распада государств древнего мира, в эпоху господства натурального хозяйства обмен товарами находился в зачаточном состоянии, поэтому отсутствовали условия для возникновения банков. Постепенно, с развитием ремесел и сельского хозяйства, появилась возможность делать сбережения, что способствовало развитию международной торговли и возрождению банковского дела[5].

В ХII-ХIII вв. все более или менее крупные денежные потоки шли через банковско-торговые дома ломбардцев (север Италии). Итальянские купцы-банкиры исполняли роль посредников во всей средиземноморско-европейской торговле.

Закупленные ломбардцами в странах Арабского Востока товары лишь в незначительной части употреблялись в самой Италии. Торговля приобрела в основном «многозвенный» характер: шелк, например, покупался у арабского оптовика, чтобы затем продаваться в торговых отделениях, разбросанных по всей Европе, или быть проданным местному купцу-разносчику[6].

Деятельность банкира в то время была весьма разнообразной. Он осуществлял безналичные расчеты по сделкам своих клиентов - трансферт. Он выступал посредником при купле-продаже и даже составлял договоры, выполнял другие функции современных нотариусов. Кроме того, итальянские банкиры впервые приступили к эмиссии банковских билетов, именовавшихся «гуду» и имевших обращение наряду со звонкой монетой.

Развитие международной торговли способствовало возникновению банковского дела в Италии, что неизбежно повлекло за собой и появление банковского законодательства. При этом отношение властей к банкам было далеко не дружественным[7]. Так, в 1270 г. в Венеции принимается закон о внесении торговому консулу залога в 2 тыс. лир серебром для лиц, занимавшихся банковским делом. В 1318 г. залог составлял уже 5 тыс. лир. В 1403 г.

появился закон, согласно которому банки имели право проводить операции лишь в пределах суммы, не превышающей в 1,5 раза суммы денежных ссуд, выданных банком правительству. Позже залог вырос до 25 тыс. лир. Сначала за банками надзирали консулы (высшие должностные лица), затем была создана особая комиссия из трех инспекторов, позже к каждому банкиру прикомандировывалось особое лицо. Такая «забота» государства не могла не

принести свои плоды - начался упадок банковской деятельности и, как следствие, торговли и ремесла. В Венеции антибанковское законодательство продержалось дольше всего - до 1528 г., когда был издан закон, согласно которому было запрещено совмещать ремесло менялы и банкира[8].

Впрочем, чуть более чем через полстолетия ситуация изменилась. Тяжелейшая война с Турцией потребовала значительных средств, и обойтись без банков было уже невозможно. В 1584 г. сенат Венеции издал закон об учреждении общественного банка[9]. Во избежание злоупотреблений управление им было возложено на членов правительства, трех главных директоров и трех инспекторов[10]. Это не был банк в современном смысле этого слова, поскольку деньги, сданные на хранение, не могли быть обращены ни на какие инвестиции. В 1587 г. управление Венецианским банком было передано частным лицам, причем банкиры должны были внести залог в 25 тыс. дукатов. В 1619 г. банк был назван «ЖироБанком», то есть переводным банком. Суть операций состояла в том, что для узкого круга клиентов средства по их приказу снимались со счета одного и зачислялись на счет другого.

Одновременно был принят закон, согласно которому всякий торговец должен был открыть в банке счет и осуществлять все расчеты через него. Огромные средства, собранные таким образом, тайно передавались правительству, вкладчики же нередко лишались своих денег. В 1640 и 1717 гг. банк приостанавливал свои платежи, и только в 1806 г. по указу итальянского вице-короля долги этого банка были ликвидированы. Поскольку в тот момент Италией управлял знаменитый наполеоновский маршал - кавалерист И. Мюрат, ликвидацию долгов банка можно назвать одной из немногих успешных «кавалерийских атак на капитал» [11].

Гонения на банки имели место и в других итальянских городах: в 1286 г. банкиры были изгнаны из Пизы, в 1450 г. - из Вероны, естественно, выселение сопровождалось конфискацией. К нападкам на банки власти активно подстрекала католическая церковь, мотивируя это библейским запрещением взимать проценты. Впрочем, реальная причина была куда более прозаической - епископы и монастыри сами были крупнейшими ростовщиками средневековой Европы и, как могли, боролись с конкурентами[12].

Италия же стала родоначальницей банков с акционерным, или складочным, как говорили раньше, капиталом. Генуэзский общественный банк также был образован в форме товарищества нескольких банкиров для кредитования Республики во время войны 1148 г. с Алжиром и Тунисом. Все члены этого товарищества считались кредиторами Республики и для обеспечения процентов прибегали к откупам[13]. Таким образом, на таких же принципах образовывался целый ряд кредитных товариществ. Для удобства управления все они были слиты в 1107 г. в «Общество Св. Георгия». Обладая огромными суммами, своими войсками и флотом, товарищество заключало мирные и союзные договоры, объявляло войны. Но в 1796 г. банк товарищества должен был уплатить 14 820 700 лир, после чего прекратил платежи. После завоевания в 1796 г. Генуи французами банк утратил свое значение. В 1816 г. Генуя вошла в состав Сардинского королевства, которое превратило все паи Генуэзского банка в облигации королевства[14].

Известно, например, что к XV в. во Флоренции существовали банкирские дома, организованные в виде товариществ со складочным капиталом в 550 тыс. золотых флоринов. Вообще влияние банков на жизнь средневековой Италии было очень велико. Широко известен тот факт, что флорентийский банкир Джованни Медичи и его потомки правили этим итальянским городом-государством[15].

Выводы

Первые банки появились в Вавилоне в VIII в. до н.э., где существовал банкирский дом, который вел прием вкладов, платил по ним проценты, брал на хранение разные ценности, выдавал ссуды и даже выпускал банковские билеты, то есть был фактически прообразом современных банков.

В Древней Греции (III-IV вв. до н.э.) первоначально роль банков играли храмы (Дельфийский, Делосский, Эфесский, Самосский), неприкосновенность которых гарантировала безопасность хранения накопленных ценностей. Храмы проводили прием вкладов на хранение и выдачу ссуд общественным организациям и частным лицам.

После распада государств древнего мира, в эпоху господства натурального хозяйства обмен товарами находился в зачаточном состоянии, поэтому отсутствовали условия для возникновения банков. Постепенно, с развитием ремесел и сельского хозяйства, появилась возможность делать сбережения, что способствовало развитию международной торговли и возрождению банковского дела.

Глава 2. История развития банков в зарубежных странах

2.1. Банки Англии

В Англии до середины XVII в. не было ни одного банкирского дома. Однако за период царствования Тюдоров общество постепенно отказалось от средневекового представления о греховности дачи денег под проценты. Актом парламента были узаконены займы на разумных условиях, поэтому проценты перестали быть непомерными[16]. Деятели, направлявшие общественное мнение при первых Стюартах, ясно осознавали пользу денежного рынка. «Бессмысленно утверждать, - говорил Селден своим друзьям, - что деньги не порождают денег, тогда как они, без сомнения, делают это». Известный и один из наиболее прагматически мыслящих меркантилистов Томас Мэн писал: «Сколько торговцев и лавочников начали дело с небольшими собственными средствами или даже ни с чем и очень разбогатели благодаря торговле на чужие деньги» [17].

Хотя до тех пор в Англии еще не было банков, но были отдельные лица, выполнявшие некоторые их функции, получая вклады и предоставляя займы за проценты[18]. В период Республики и после реставрации монархии хранение денег и предоставление займов все больше сосредоточивалось в руках ювелиров Лондона. Купцы из Сити еще в середине века привыкли держать все наличные свободные деньги в Тауэре, но после того как Карл I забрал их оттуда в свою казну, предпочитали отдавать средства на хранение ювелирам. В самом начале гражданской войны, когда богатые люди из обоих лагерей «переплавляли свое столовое серебро в пики и мушкеты», временно прекратилось обычное занятие ювелиров - производство золотой и серебряной посуды. Но вместо этого они стали «кассирами торговцев», получая и выплачивая денежные наличные суммы «бесплатно, мало заботясь о прибыли и не слишком рассчитывая на то, что они получали норой за эти свои труды».

Но прибыль оказалась на самом деле так велика, что вскоре ювелиры сочли выгодным для себя поощрять вклады выплатой процентов за них (при короле Карле II - 6% годовых). Вклады не лежали без движения, а давались взаймы другим. Подобными операциями занимались крупнейшие ювелиры с Ломбард-стрит, и именно к тому времени относится возникновение еще одного вида ценных бумаг, не известных мировой практике, - чека. Первоначально чек представлял собой записку к ювелирам с просьбой выплатить указанную в ней сумму денег тому или иному лицу из сумм, которые писавший записку внес ее адресату. Первые печатные чеки были выпущены банками Англии уже к началу XVIII в. [19]

В Англии рост торгового капитала вызвал к жизни появление банков как кредиторов разного рода компаний. Еще в 1691 г. шотландец Вильям Петерсон предложил учредить банк, в котором не только принимали бы вклады на хранение, но и расширят кредитные операции. Правительство должно было предоставлять банку право выпускать банковские билеты, беспрепятственно находящиеся в обращении. В 1694 г. эта идея была реализована[20].

Банк Англии обязан своим появлением государственному займу. Правительство Вильгельма III нуждалось в деньгах для продолжения войны во Фландрии. Поощряя учреждение большого кредитного общества по образу банка Св. Георгия в Генуе и Амстердамского банка, оно руководствовалось прежде всего стремлением обеспечить себе для текущего момента и на будущее новые денежные ресурсы[21]. Первоначально банк представлял собой группу лиц, обязавшихся ссудить короне сумму в 1 200 тыс. фунтов стерлингов из расчета 8% годовых, взамен чего это объединение получало титул корпорации (полноправного юридического лица) с правом принимать вклады, учитывать торговые документы (то есть проводить все банковские операции).

Создание Банка Англии вначале рассматривалось как сугубо бюджетная операция. Об этом свидетельствует тот факт, что билль о его учреждении был подготовлен «Комитетом путей и средств», или бюджетной комиссией палаты общин. Само название билля показывает, что в первую очередь волновало его авторов: «Закон, устанавливающий некоторые налоги на тоннаж судов, на пиво, эль и другие напитки с целью обеспечить известные преимущества, перечисленные в настоящем законе за теми лицами, которые добровольно ссудят сумму в 1 200 тыс. фунтов стерлингов для продолжения войны с Францией» [22].

Банк Англии возник как акционерная компания, обязавшаяся выдавать ссуды правительству, но ссуды эти каждый раз должны быть одобрены парламентом. Именно с тех времен берет свое начало традиция подчинения центральных банков представительной власти. С тех же пор деятельность Банка Англии контролировалась комиссией в составе 24 человек, избираемых из среды акционеров. Никто из членов этой комиссии не имел права работать в других банковских учреждениях[23].

По образцу Английского в 1695 г. был создан Шотландский акционерный банк с капиталом в 100 тыс. фунтов стерлингов. Деятельность этого банка была для своего времени новаторской и во многом предвосхитила деятельность центральных и государственных банков будущего. Банк рассылал по многим населенным пунктам своих агентов, изучавших местное экономическое положение и предлагавших местным предпринимателям капитал на его улучшение, а в дальнейшем наблюдавших за «целевым использованием кредита». В 1782 г. в другой европейской части Британской империи появился свой банк - Ирландский банк с капиталом в 600 фунтов стерлингов[24].

Вероятно, мало кто тогда мог предвидеть, что предоставленные Банку Англии права будут иметь для экономики неизмеримо большую ценность, чем выдаваемые им правительству ссуды. Хотя услуга, оказанные банком государственному казначейству, были важны (с 1694 по 1731 гг. общий итог сумм, данных банком взаймы государству, составил 11 900 тыс. фунтов стерлингов), они не могут идти в сравнение с услугами, которые он оказал торговле своим повседневным функционированием.

Благодаря банку Лондон получил возможность стать таким же центром сделок и предприятий, каким был Амстердам. Обращение капиталов увеличилось, высота ссудного процента быстро упала, с 20% годовых он в течение 20 лет опустился до 7-8% и ниже. Был дан толчок дальнейшему расширению рынка ценных бумаг: во-первых, на рынке появились акции собственно Банка Англии, которые в тяжелый для экономики Англии момент заключения Утрехтского мирного договора (1713 г.) приносили 4% годовых и стоили от 118 до 130 фунтов стерлингов; во-вторых, государственные ценные бумаги также получили свое развитие[25].

Особая важность роли Банка Англии увеличивалась и тем обстоятельством, что кредитные учреждения долго еще оставались немногочисленными: около 1750 г. вне столицы существовала всего какая-нибудь дюжина банкирских домов.

В еще большей степени, чем акционерные компании, финансировали промышленный и аграрный переворот начавшие расти повсюду провинциальные банки. Они создавались семьей или одним лицом и, следовательно, не всегда являлись надежными кредиторами, но в целом были в состоянии удовлетворить необходимыми фондами нужды растущих предприятий[26].

Английская банковская система выросла вместе с огораживанием земли, так как даже богатые землевладельцы осуществляли это (а также другие различные улучшения) на деньги, взятые взаймы[27].

Банк Англии пользовался доверием, и выпускаемые им банковские билеты ценились наравне с золотом не только в Англии, но и во всем мире. Банк Англии еще в 1830 г. имел одиннадцать отделений и не расширял их. Это объясняется тем, что наряду с Банком Англии стали возникать новые акционерные и частные банки, и не было смысла в расширении.

В 1844 г. была осуществлена реформа (банковский акт Р. Пиля), суть которой состояла в том, что 14 млн фунтов стерлингов как бы всегда необходимы для оборота товаров, а эмиссия сверх этой суммы должна быть полностью обеспечена золотом[28].

Вначале в Англии наряду с Банком Англии эмиссию банкнот осуществляли другие банки, но с 1921 г. после принятия парламентом соответствующего решения банкноты Банка Англии стали единственным платежным средством. В Англии на 1914 г. было 68 банков. Все английские банки держали у себя в наличии лишь столько денег, сколько, приблизительно, им было необходимо для текущих операций. Все же свободные капиталы они передавали Банку Англии, который хранил резервные фонды всех банков.

Таким же образом поступали Шотландский и Ирландский банки[29].

В 1946 г. лейбористское правительство национализировало Банк Англии. Акционеры получили компенсацию ценными бумагами, приносящими 12% в год (столько, сколько давали дивиденды до национализации) [30].

В настоящее время Банк Англии проводит фидуциарную (не покрытую золотом) эмиссию в пределах сумм, периодически устанавливаемых парламентом. Он финансирует правительство, осуществляет кассовое исполнение государственного бюджета, хранит резервы английских и многих иностранных центральных банков, с которыми состоит в корреспондентских отношениях, служит расчетным центром для банков страны, осуществляет валютный контроль. Кроме того, ведет контроль за кредитной деятельностью банков путем изменения учетной ставки. Управляющий и директора назначаются правительством[31].

2.2. Банки во Франции

С XVII в. в Париже уже совершались время от времени операции с ценными бумагами, а в 1702 г. началась постоянная торговля государственными ценными бумагами[32].

В первой четверти XVIII в. стало ясно, что откупная система морально устарела и душит экономику страны. Регент Филипп Орлеанский попытался в какой-то степени облегчить налоговый гнет, ложившийся почти исключительно на третье сословие, и как-то упорядочить налоговую и финансовую системы страны, чем вызвал недовольство финансистов, знати и церкви. Однако терпеть далее такое положение было невозможно. Из доклада Буланвилье, поданного регенту, стало известно, что из 750 млн ливров податей и налогов, уплачиваемых народом, в государственную казну поступает только 250 млн. При этом привилегированные сословия - церковники и дворянство - налогов почти не платили. В связи с этим вновь прибегли к системе «выжимания губок»: на многих откупщиков были наложены огромные штрафы (от которых те откупились значительно меньшими суммами взяток министрам и знатным особам), а некоторых выставили к позорному столбу, после чего отправили на галеры[33].

Одновременно регент обратился к шотландскому финансисту Джону Лоу, основавшему в 1716 г. во Франции частный банк с правом эмиссии банкнот. Банк представлял собой акционерную компанию с основным капиталом 6 млн ливров, разделенных на 1 200 акций по 5 тыс. ливров. Банку были предоставлены права выпускать банковские билеты, выдавать ссуды под товары и векселя, принимать частные вклады и производить трансферт, то есть те же права, что и Банку Англии. Банк сразу завоевал общую симпатию, поскольку если раньше ссуду нельзя было получить менее чем под 20% годовых, то банк кредитовал вначале под 6%, а затем и под 4% годовых. Операции банка расширились, и уже в первое полугодие он принес дивиденд

в размере 7%[34].

Дела банка шли в то время столь хорошо, что 4 декабря 1718 г. он был переименован в Королевский банк. Наряду с прочими привилегиями банк получил и табачную монополию, а Индийская компания - право на чеканку собственной монеты. В январе 1720 г. Лоу был назначен генеральным контролером финансов; в ответ его банк авансировал правительству 100 млн ливров под чисто символические для тогдашней Франции проценты - 3% годовых (обратим внимание, что 4% годовых и менее были для Англии, как уже было показано, вполне обычным явлением) [35].

В обществе начались ажиотаж и спекуляция акциями Индийской компании, сулившими огромные прибыли: при номинале в 500 ливров акции котировались по 18-20 тыс. ливров. Ажиотаж подогревался и соответствующей рекламной кампанией[36]. Так, во многих местах были выставлены гравюры, на которых изображалось, как индейцы и индианки Луизианы спешили навстречу французам, чтобы сообщить, что в Америке имеются горы, наполненные золотом, серебром и прочими драгоценностями. Банк прибег к безудержной эмиссии акций. Первые 50 тыс. акций, по 500 ливров каждая, разошлись в течение недели. Чтобы поднять котировку, выпустили еще 50 тыс. акций, но продавали их только тем, кто предъявлял четыре старые акции. Котировка старых акций поднялась до 1 тыс. ливров[37].

Одновременно с эмиссией акций шла эмиссия банковских билетов, и вскоре банк не смог менять их на звонкую монету. Был издан закон, согласно которому под страхом конфискации и штрафа в 10 тыс. ливров запрещалось хранить звонкой наличности на сумму более 500 ливров. Эта мера результата не принесла, и тогда издали новый закон, согласно которому звонкая монета была упразднена.

Безудержная эмиссия банкнот и одновременно с этим махинации французских откупщиков, утративших значительную часть своих доходов и стремившихся отстранить Лоу от управления финансами, вскоре привели банк к краху и банкротству. В декабре 1720 г. Лоу бежал из Франции. Десятки тысяч людей оказались разорены. Правительство было вынуждено признать

государственное банкротство[38]. Ликвидация дел банка и образовавшегося дефицита была поручена старым недоброжелателям Лоу, французским финансистам братьям Пари, доходами от этих мероприятий щедро вознаградившим себя за предшествующие потери. В общем итоге государственный долг Франции вырос до 025 млн ливров[39].

Однако несмотря на все эти негативные последствия, деятельность Лоу имела и определенный положительный эффект как для структуризации французского рынка ценных бумаг, так и для того, чтобы ускорить переход экономики страны от феодальных отношений. Вместе с тем урок был настолько жестоким, что до 1776 г. в стране не было ни одного эмиссионного банка, пока не появилась «Учетная контора» с основным капиталом 15 млн

франков, причем в обороте находилось только 5 млн, а остальные были сданы в государственное казначейство в качестве резерва. Частые займы со стороны правительства вынудили этот банк закрыться после 23 лет существования[40].

Наконец, 13 февраля 1800 г. близкой к Наполеону Бонапарту группой финансистов был основан Французский банк как акционерное Общество с капиталом 30 млн франков. Он выдавал незначительные ссуды в несколько франков и принимал незначительные векселя. За право выпуска банковских билетов Французский банк платил налог не менее 2 млн франков. Из многочисленных крупных и мелких банков, появившихся в то время во Франции, можно выделить «Creditae la marine», основанный в 1880 г. и занимающийся исключительно выдачей ссуд под залог кораблей.

С 1803 г. Французскому банку было предоставлено исключительное право выпуска банковских билетов[41].

Начавшийся в 1845 г. неурожайный период, а также мировой кризис еще сильнее ухудшили экономическую ситуацию. Французский банк, покупая миллионы тонн заграничного хлеба, расплачивался за него, как и Английский банк, своим золотом. Золотой запас Французского банка в 1845 г. равнялся 320 млн франков, а в январе 1847 г. - всего 47 млн. Спасением от полной катастрофы Французский банк был обязан русскому царю Николаю I, купившему на 50 млн франков своих личных денег французской государственной ренты[42].

Подобное положение в экономике привело к социальным потрясениям. Революция 1848 г., свергнув монархию, не смогла, однако, остановить кризис. Вкладчики продолжали изымать вклады из банков и сберегательных касс, многие мелкие банки обанкротились. Угроза банкротства нависла и над Французским банком - его акции упали в цене на 25%. Толпы людей повсюду осаждали кассы банка, требуя обмена его банкнот на звонкую монету.

Революционная ситуация давала временному правительству шанс кардинально перестроить финансовую систему и одним ударом подорвать господство финансовой олигархии. Последняя тут же почувствовала это - некоторые финансисты изъявили готовность согласиться с приостановлением выплат по государственным займам[43].

Банкноты Французского банка были объявлены обязательными к приему населением по их нарицательной стоимости вместо «звонкой монеты». Частные провинциальные банки были подчинены Французскому банку и превращены в его отделения. Финансовая олигархия отблагодарила правительство по-своему. Выпущенный новый государственный 5%-ный заем провалился, едва собрав 100 тыс. франков, в то время как менее обеспеченные классы изъявили готовность «пожертвовать Республике три месяца голода» и внесли 1 млн франков но подписке. Поистине, безразличие к общему благу, политическая близорукость и стяжательство - вот лозунги, которые во все времена писала на своих знаменах финансовая аристократия[44].

Перечисленные меры стабилизировали ситуацию, и операции Французского банка, крупнейшего кредитного учреждения страны, с 1851 по 1869 гг. выросли более чем в пять раз, а число его филиалов увеличилось с 30 до 61. «Французский банк превратился в официального банкира государственной казны», — сообщал «Французский финансовый журнал» [45].

Другие крупные банковские учреждения, созданные или реорганизованные в годы Второй империи, - «Общество движимого кредита» (основано в 1852 г.), «Общество поземельного кредита» (1852 г.), «Национальная учетная контора» (реорганизована в 1854 г.), «Лионский кредит» (1863 г.), «Марсельское общество промышленного кредита и сбережений» (1864 г.), «Общество развития торговли и промышленности во Франции» (1864 г.), - вместе с Французским банком контролировали основные экономические потоки страны. Крупные банки все чаще непосредственно участвовали в создании и реорганизации крупных промышленных и транспортных предприятий. В 1857 г. финансисты владели почти всеми железными дорогами страны. За тридцать с лишним лет стоимость ценных бумаг, принадлежавших французским банкам, поднялась с 33 млрд франков в 1869 г. до 85-100 млрд франков в 1906 г.

Но эти огромные сконцентрированные капиталы лишь в незначительной части вкладывались в страну. Если в 1872 г. Франция вывезла капиталов на сумму 10-12 млрд франков, то в 1900 г. вывоз их составил 30 млрд, а в 1914 г. достиг 60 млрд франков[46].

В начале XX в. возник ряд новых крупных банков. В 1908 г. насчитывалось 266 банков, из которых 55 находилось в Париже. Отличная филиальная сеть позволяла привлекать капиталы из самых глухих районов страны. С 1875 по 1907 гг. коммерческий портфель французских банков увеличился в 10 раз[47].

Концентрация банковского капитала вела к поглощению мелких банков крупными или вытеснению конкурентов. Три крупнейших французских банка (Лионский кредит, Генеральное общество и Национальная учетная контора) имели в 1870 г. всего 64 отделения и кассы по всей Франции, в 1890 г. - 258, 1909 г. - 1 229 отделений и касс. Одновременно значительно возрос и капитал этих трех банков: с 200 млн франков собственных и 427 млн франков заемных средств в 1870 г. до 887 млн и 4 363 млн франков соответственно в 1909 г.[48]

Укреплялось и политическое господство финансовой олигархии. Даже «железный» Ж. Б. Клемансо, премьер-министр Франции, жаловался на недостаток власти и на вопрос, кто же в таком случае ею обладает, отвечал: «Члены правления Французского банка» [49].

Французский банк, будучи формально частным предприятием, во многом носил черты правительственного органа; Управляющий банком, два его заместителя и трое из 15 директоров назначались правительством. Остальные 12 директоров избирались из числа крупных банкиров или промышленников общим собранием акционеров, на которое допускались лишь 200 крупнейших акционеров французской национальности. В конце 1932 г. из общего

числа акционеров 27 037 человек (65%) владели одной или двумя акциями и только 89 человек (меньше 0,002%) имели свыше 100 акций каждый. Эта группа фактически и управляла банком. С 1936 по 1945 гг. число директоров банка было доведено до 20, причем 18 назначались правительством[50].

В 1945 г. Французский банк был национализирован, а акционеры получили крупную компенсацию[51].

2.3. Банки в Германии

Германия рано познакомилась с первой ценной бумагой - векселем. В значительной степени вексель обязан своим появлением именно необходимости перевода значительных сумм денег, текущих по «старой поповской дороге» - из Германии вдоль Рейна в Рим.

В 1619 г. был учрежден Гамбургский банк. Однако в Гамбурге развились только товарные и вексельные биржи. Фридрих Великий, заложивший основы прусского доминирования в Германии, четко осознавал тот факт, что с экономической точки зрения его королевство отстает как от великих европейских держав, так и от многих германских государств. В результате он усиленно насаждал в своей стране новые экономические учреждения[52].

Первый банк в Пруссии был создан при Фридрихе Великом в 1764 г. Он был организован правительством, которое им управляло. Основной капитал его равнялся 8 млн талеров (один талер - три марки). Из-за плохого управления в первый год дефицит составил 25 631 талеров. Для улучшения положения в 1766 г. был издан указ, по которому банку предоставлялось право выпускать билеты стоимостью от 10 до 1 000 банковских фунтов[53].

Вклады наличными деньгами могли изыматься, но за это удерживалось 4%. Дисконтировать можно было 1/3% в месяц только такие векселя, которые имели три подписи. Но опять обнаружился дефицит. Для поддержания банка ему были переданы депозитные суммы благотворительных учреждений и свободные правительственные суммы. С 1817 г. положение банка стало улучшаться.

В 1846 г. королевским указом этот банк был преобразован в Прусский банк в виде акционерного общества с основным капиталом в 10 млн талеров. Одновременно с ним появились частные банки, но последовавший в 1857 г. коммерческий кризис заставил частные банки прекратить свое существование[54].

В 1875 г. был учрежден Германский имперский банк, вслед за которым открылись новые кредитные учреждения. К 1913 г. их было около 30, но только четыре банка (Баварский, Саксонский, Вюртембергский и Баденский) имели право выпускать банкноты Германии[55].

По германскому банковскому законодательству от 14 марта 1875 г., эмиссионные банки всегда должны иметь покрытия находящихся в обращении банкнот; на одну треть этой суммы в звонкой монете, в имперских билетах (Имперский банк) или билетах других банков, или слитках золота, или же иностранных монетах. На остальную сумму выпущенных билетов в портфеле банка должны иметься векселя[56].

Максимальный предел эмиссии законом не установлен. Фиксирована только сумма, до которой банковские билеты, выпускаемые без покрытия (звонкая монета, золото, банкноты других банков), свободны от налога. В 1899 г. свободный от налога объем банкнот составлял 400 млн марок, в 1911 г. - 550 млн марок. Налог на превышение фиксированного объема банкнот составлял 5% годовых. Налог взимался четыре раза в месяц по 5/48%.

В 1911 г. акционерный капитал Имперского банка составлял 180 млн марок. Из чистой годовой прибыли акционеры получали дивиденды в 3,5%; 10% остатка отчислялось в запасной капитал, из остального четверть причиталась акционерам, а три четверти - имперской казне[57].

По сравнению с банковскими системами других стран система Германского имперского банка обладает большей эластичностью за счет практически неограниченной эмиссии банкнот (ограничена только налогом).

2.4. История банковской системы США

История возникновения банков в США тесно связана с историей денежного бумажного обращения. В начале своего развития Соединенные Штаты Северной Америки были английской колонией, находились в полной экономической зависимости от Англии, не имели своей денежной системы и не пользовались ни одним кредитным учреждением. Только во время борьбы за независимость, когда потребовались громадные деньги, в 1781 г. был учрежден первый банк с основным капиталом 400 тыс. долларов. Банк этот открылся в Филадельфии в виде акционерного общества[58].

В 1791 г. открылся привилегированный правительственный банк с капиталом в 10 млн долларов, распределенных на 25 тыс. акций, из которых правительство взяло 5 тыс. К 1810 г. число банков возросло до 82. В 1810 г. по настоянию палаты депутатов государственный банк закрыли, был дан полный простор частной инициативе. Каждому банку предоставлялось право выпуска банкнот, что способствовало разрастанию в то время духа предпринимательства и быстрому росту многих новых городов. Однако неурегулированность выпуска банковских билетов привела к тому, что многие банки прекратили размен билетов ввиду финансового кризиса[59].

Тогда (1816 г.) был учрежден второй правительственный банк с основным капиталом в 35 млн долларов (350 тыс. акций по 100 долларов за акцию), правительство приобрело 70 тыс. акций. Этот банк помог сократить государственный долг. Он являлся как бы контролирующим (неофициально) для других банков, поскольку отказывая какому-нибудь частному банку в приеме его билетов, этим подрывал доверие к банку. В первый же год своей

деятельности он открыл около 20 отделений, имевших могущественное влияние на всю экономическую жизнь страны[60].

Концессия была дана банку до 1836 г. и не была продлена не по экономическим (банк работал успешно), а по политическим причинам, так как в тот момент к власти пришли сторонники более широкой автономии штатов.

С 1837 по 1863 гг. банки, действовавшие на основании законов отдельных штатов, были единственным типом кредитных учреждений. Они сильно злоупотребляли банкнотной эмиссией, особенно в глухих местах, вдали от крупных центров. Число банков непрерывно увеличивалось, и к 1860 г. их было уже 1 562[61].

Для борьбы с недобросовестной банковской эмиссией была применена «Суффольская система» — по имени Суффольского банка, который стал систематически собирать банкноты провинциальных банков крупными пакетами и предъявлять их к размену на золото, заставляя банки признавать свою неплатежеспособность, либо осторожно делать эмиссию банкнот. К Суффольскому банку присоединились другие, и система объединила приблизительно треть всех банков[62].

Гражданская война снова поставила правительство перед финансовыми затруднениями. В целях размещения федеральных займов законом 1863 г. были созданы национальные банки, подчиненные федеральному законодательству. Эти банки получили право выпускать банкноты под обеспечение облигаций федеральных займов в размере 90% их нарицательной курсовой стоимости. Остальные банки тоже могли выпускать банкнот и, ми они облагались 10%-ным федеральным налогом. Вследствие этого большинство банков предпочли стать национальными. В 1865 г. осталось только 349 не национальных банков[63].

Но затем на основании законов отдельных штатов, особенно на Западе и Юге, предоставлявших больше льгот по сравнению с федеральными законами, стали возникать новые банки штатов (табл. 1).

Таблица 1

Динамика изменения числа банков[64]

|

Год |

Число национальных банков |

Общее число банков |

|

1865 |

1 513 |

1 862 |

|

1870 |

1 648 |

2 457 |

|

1880 |

2 095 |

3 355 |

|

1890 |

3 573 |

7 999 |

|

1900 |

3 942 |

10 382 |

|

1910 |

7 204 |

23 080 |

|

1920 |

8 093 |

28 715 |

|

1925 |

8 078 |

27 705 |

Требования к национальным банкам:

1) они должны были иметь капитал не менее 50 тыс. долларов;

2) до 1914 г. не могли совершать операции с недвижимостью;

3) для них был установлен высокий процент резерва на обеспечение депозитов;

4) они были подчинены строгому контролю[65].

Своеобразными учреждениями, свойственными США, являлись возникшие в 1860 г. особые кредитные общества, первоначально занимавшиеся исключительно страхованием, но позднее получившие разрешение принимать вклады и выдавать ссуды. Таких учреждений в 1875 г. насчитывалось 35, в 1895 г. - 241, в 1910 г. - 1 091.

Банковскими учреждениями являлись и ссудо-сберегательные товарищества, не ограничивавшиеся только приемами вкладов, а выдававшие и ссуды, в том числе ипотечные. Таких учреждений в 1910 г. было 1 759 с совокупным капиталом 407 млн долларов. Кроме того, в 1910 г. насчитывалось 900 банкирских домов и свыше 900 мелких частных банкиров[66].

Существенным дефектом системы 1863 г. была ее малая эластичность, не учитывающая требования коммерческого оборота, эмиссия банкнот составляла не более 90% от суммы федеральных займов. В коммерческих операциях болезненно ощущалась невозможность переучета векселей в центральном банке, который в то время делался во всех развитых странах. Денежный кризис 1907 г. поставил вопрос о реформе банковского дела, которая была проведена законом, внесенным президентом Вудро Вильсоном в 1913 г.

Закон учреждал 12 федеральных резервных банков, из которых каждый должен был оперировать в своем округе[67].

Для координации деятельности Федеральной резервной системы (ФРС) в Вашингтоне, в округе Колумбия, был создан совет управляющих ФРС в составе семи человек: министра финансов, контролера денежного обращения и пяти членов совета, назначаемых президентом с последующим одобрением кандидатур Сенатом, один из членов назначался управляющим ФРС.

Федеральные резервные банки получили право выпускать банкноты, на 40% обеспеченные золотом и на 60% - векселями. Они были организованы на началах принудительного кооперирования национальных банков. Последним вменялось в обязанность участвовать в основном капитале Федерального резервного банка в размере 6% собственных средств. Кроме того, они обязаны держать там на текущем счету в виде резерва известный процент имеющихся у них депозитов[68]. Такой обязательный резерв предусматривался и реформой 1863 г., но национальные банки держали его у себя. Федеральные резервные банки становились главными банками казначейства и выполняли важную

роль в платежной системе посредством клиринга чеков и перевода средств по телеграфу[69].

Клиринг - система безналичных расчетов путем зачета взаимных требований и обязательств; внутри страны клиринг представляет собой систему безналичных расчетов между банками, осуществляемых через расчетные палаты; в международных расчетах клиринг осуществляется в форме соглашений (клиринговые соглашения, валютный клиринг) между государствами о погашении задолженности друг другу, вытекающих из внешнеторговых операций, путем зачета взаимных требовании (без уплаты золотом или перевода иностранной валюты) [70].

Во второй половине XIX в. банкноты стали использоваться не только в сфере оптового оборота, но и при выплате заработной платы, и как средство обращения в розничном товарообороте. Резервные банки имели право на проведение ограниченно независимой политики и поэтому часто вступали в противоречие с другими банками.

State banks могут быть членами Федерального резервного банка, если по величине капитала и характеру операций соответствуют требованиям, установленным законом.

Американские банки, так же как и банки других развитых стран, в значительной степени контролировали рынок ценных бумаг. Контроль распространялся и на Нью-Йоркскую фондовую биржу, где банки диктовали курс принадлежавших им ценностей. Порочность подобного положения выявилась во времена Великой депрессии. Меры принимались во всех странах, но только в США они были радикальными. В соответствии с законом Гласа-Сигала, принятым в 1933 г., коммерческие банки были лишены права участвовать в эмиссии частных акций и облигаций, за исключением ряда случаев владеть этими ценными бумагами[71].

Вместе с тем банки, безусловно, не были полностью вытеснены с фондового рынка, однако зависимость их устойчивости от конъюнктуры промышленных ценных бумаг была снижена. Очевидно, возможность проведения столь радикальной реформы существовала в США потому, что в стране имелось большое число мелких и средних банков. Они в отличие от монополистов - гигантов не были заинтересованы в установлении контроля за промышленными предприятиями[72]. Мало того, контроль этот был для них опасен, поскольку любое зависимое предприятие вынуждено было прибегать к услугам только банка – владельца контрольного пакета его акций, несмотря на то, что иные предложения могли быть и выгоднее. Таким образом, дистанцирование банков от фондового рынка не встретило сопротивления всей

банковской системы[73].

Выводы

В Англии появление банков вызвано ростом торгового капитала. В 1694 г. был образован Банк Англии, который обязан своим появлением государственному займу. Банк Англии возник как акционерная компания, обязавшаяся выдавать ссуды правительству, но ссуды эти каждый раз должны быть одобрены парламентом. По образцу Английского в 1695 г. был создан Шотландский акционерный банк, а затем (в 1782 г.) Ирландский банк.

Первый французский банк был образован в 1716 г. Банк представлял собой акционерную компанию с основным капиталом 6 млн ливров, разделенных на 1 200 акций по 5 тыс. ливров. 13 февраля 1800 г. близкой к Наполеону Бонапарту группой финансистов был основан Французский банк как акционерное Общество с капиталом 30 млн франков. Он выдавал незначительные ссуды в несколько франков и принимал незначительные векселя. С 1803 г. Французскому банку было предоставлено исключительное право выпуска банковских билетов[74]. Концентрация банковского капитала вела к поглощению мелких банков крупными или вытеснению конкурентов.

В Германии первый банк – Гамбурский банк – был учрежден в 1619 г. В 1875 г. был учрежден Германский имперский банк, вслед за которым открылись новые кредитные учреждения. По сравнению с банковскими системами других стран система Германского имперского банка обладает большей эластичностью за счет практически неограниченной эмиссии банкнот (ограничена только налогом).

Первый банк в США был учрежден в 1781 г. В 1791 г. открылся привилегированный правительственный банк с капиталом в 10 млн долларов, распределенных на 25 тыс. акций, из которых правительство взяло 5 тыс. К 1810 г. число банков возросло до 82. С 1837 по 1863 гг. банки, действовавшие на основании законов отдельных штатов, были единственным типом кредитных учреждений. Они сильно злоупотребляли банкнотной эмиссией, особенно в глухих местах, вдали от крупных центров. Денежный кризис 1907 г. поставил вопрос о реформе банковского дела, которая была проведена законом, внесенным президентом Вудро Вильсоном в 1913 г. Закон учреждал 12 федеральных резервных банков, из которых каждый должен был оперировать в своем округе.

Глава 3. История развития и становления банков в России

Первые попытки устройства в России государственных кредитных учреждений относятся к XVIII в. В 1733 г. императрица Анна Иоанновна, имея в виду «совершенное отсутствие кредитных учреждений и огромное вследствие этого лихоимство ростовщиков», повелела открыть ссуды из Монетной конторы из 8% годовых, под залог золота и серебра, в размере трех четвертей стоимости по указной цене, но при этом предписывалось «алмазных и про-

чих вещей, также деревень и дворов под залог или выкуй не брать» [75]. Кредитные операции Монетной конторы были очень незначительны и, вероятно, вскоре были прекращены, так как кроме упомянутого указа не встречается следов их дальнейшего существования[76].

При императрице Елизавете Петровне были предприняты более широкие попытки организовать государственный ломбардный и ипотечный кредит для дворянства, а также подтоварный и отчасти коммерческий кредит для «торгующего в С.-Петербургском порту купечества». В этом смысле последовал именной указ от 13 мая 1754 г. об учреждении Государственных заемных банков для дворянства в Москве и С.-Петербурге при Сенате и Сенатской конторе и Банка для поправления при С.-Петербургском порте коммерции и купечества в С-Петербурге при Коммерц-коллегии[77].

Дворянские банки выдавали ссуды не более 10 тыс. руб. в одни руки, под 6%, сроком на год, под залог 1) золота, серебра, алмазных вещей и жемчуга - в размере трети стоимости и 2) недвижимых имений, сел и деревень с людьми и со всеми угодьями – по 500 руб. на 50 душ. Указом 11 декабря 1766 г. было разрешено выдавать ссуды по 20 руб. на крестьянскую душу. Кроме кредита под ручные залоги и недвижимость допускался и личный кредит при поручительстве «знатных, зажиточных и надежных людей». Отсрочки ссуд не должны были превышать трех лет, после чего невыкупленное имение подлежало продаже с торгов[78].

Действие Дворянских банков сперва распространялось лишь на великороссийское дворянство и иностранцев, принявших вечное русское подданство и владевших недвижимыми имениями в Великороссии; в 1766 г. остзейское дворянство было сравнено в правах с великороссийским; в 1776 г. действие банков распространено на Белоруссию, а в 1783 г. право пользоваться ссудами получили дворяне смоленские и малороссийские. Основной капитал банков, первоначально равнявшийся 750 тыс. руб., был увеличен в царствование императрицы Екатерины II до 6 млн руб.

Купеческий банк выдавал ссуды под 6% годовых русским купцам, торговавшим при С.-Петербургском порте, под залог товаров в размере трех четвертей стоимости сроком на 1-6 месяцев, кроме того, ссуда обеспечивалась векселем. В том же 1754 г. сроки ссуд были увеличены до одного года. Коммерц-коллегии, которой Купеческий банк был подчинен, предоставлялось право разрешать продажу товара до возврата ссуды, но при надежном поручительстве. В 1764 г. было разрешено выдавать купцам ссуды без залога

товара при поручительстве магистратов и ратуш[79].

Деятельность этих первых кредитных учреждений, как дворянских, так и купеческих, была малоуспешна, они не оправдали ожиданий правительства. Казенные капиталы, выданные банком для оборота, были розданы в первые годы в руки сравнительно немногочисленного круга лиц, у которых деньги и продолжали оставаться. Помещики не только не возвращали ссуды в срок, но большею частью не платили и процентов[80].

Предписанная законом продажа просроченных залогов на деле не применялась, правильного учета не было; отчеты, представляемые императрице, составлялись приблизительно. В Купеческом банке обороты находились в таком же беспорядке, как и в Дворянских банках. Вследствие открывшихся в разное время злоупотреблений Купеческий банк неоднократно лишался самостоятельности и ставился в подчинение Коммерц-коллегий.

Неудовлетворительное положение дел, как в Дворянских банках, так и в Купеческом банке характеризуется указом императора Петра III от 20 июня 1762 г. «Учрежденные для дворянства и купечества здесь и в Москве банки имели служить для вспоможения всему обществу, но Нам известно, что следствие весьма мало соответствовало намерению и банковые деньги остались по большей части в одних и тех ж руках, в кои розданы с самого начала; сего

ради повелеваем: в розданных в заем деньгах отсрочек более не делать, но все оный надлежало собрать и ожидать Нашего дальнейшего указа».

Дела заемных Дворянских банков приходили во все большее и большее расстройство. В 1779 г. им пришлось отпустить заимообразно из Ассигнационного банка 300 тыс. руб. медной монетой[81]. В 1781 г. для приведения в ясность дел банков была учреждена особая экспедиция, но труды ее не привели ни к каким результатам. В 1785 г. С.-Петербургский и Московский Дворянские банки были закрыты, дела их переданы вновь учрежденному Государственному заемному банку. Купеческий банк выдачу новых ссуд прекратил в 1770 г., а в 1782 г. был закрыт[82].

Наряду с попыткой основать Земельный и Коммерческий банки правительство было озабочено изысканием средств для облегчения обращения медных денег. Для этой цели указом от 6 ноября 1757 г. были приняты так называемые меры вексельного производства. Они состояли во введении вексельно-переводной операции между С.-Петербургом и 50 наиболее важными городами и учетной операции, крайне ограниченной и доступной лишь для «купцов, имеющих торговые дела в С.-Петербурге» [83].

Вексельно-переводная операция проводилась через Соляную контору в С.-Петербурге и городовые магистраты 50 назначенных городов. Между магистратами 50 городов для оборота по переводам было распределено 2 млн медных денег. Деньги выдавались под восьмимесячные векселя с платою 0,5% в месяц. Платеж по векселям проводился в С.-Петербурге. Желавшие перевести деньги из Петербурга в один из 50 городов, или наоборот, вносили медные деньги и получали переводные свидетельства, по которым деньги выплачивались в соответствующем магистрате или в С.-Петербургской Соляной конторе[84].

В течение первого же полугодия вексельно-переводная операция оказалась настолько успешной, что уже 21 июля 1758 г. был издан указ о расширении этой операции и учреждении в С.-Петербурге и Москве самостоятельных банков под названием «Банковые конторы вексельного производства для обращения медных денег» [85].

Эти учреждения, известные под именем «Медного банка», действовали на следующих основаниях[86]. Они обязаны были:

1) иметь постоянное сношение с казенными местами в Петербурге и Москве для точного сведения, сколько и когда именно им следует получить денег из городов; но собрании таких сведений С.-Петербургская контора отпускала в С.-Петербурге, а Московская в Москве подлежащим местам следуемые им из городов деньги, возвращенные в банк посредством вексельного перевода;

2) принимать казенные и частные капиталы для отдачи их из процентов, причем вклады возвращались лишь через год после заявления вкладчика;

3) вносить в главную банковую книгу на особой для каждого странице поступающие от частных лиц суммы — взносы и выдачи;

4) удовлетворять деньгами по векселям не только одних купцов, но и помещиков, фабрикантов и заводчиков[87].

Таким образом, Медный банк представлял собою значительный шаг вперед по сравнению с Купеческим банком и мерами вексельного производства: здесь замечается уже зародыш операций трансферта и текущих счетов. Но в организации банка имелись и серьезные недостатки, затруднявшие его обороты: для получения денег требовалось много хлопот и времени; векселя и переводы выдавались не на предъявителя, что затрудняло их передачу; крайне неудобным было условие заявления о возврате вклада за год вперед.

В 1769 г. в России начался выпуск бумажных денег и были учреждены два банка, в С.-Петербурге и Москве, «для вымена государственных ассигнаций» («променные конторы», или «ассигнационные банки») с капиталом 500 тыс. руб. каждый. Сумма наличных денег в банке не должна была быть меньше суммы ассигнаций, находящихся в обращении[88].

С 1772 но 1788 гг. променные конторы были открыты в 23 городах, в каждой из контор основной капитал был установлен 100-300 тыс. руб.

В 1771 г. ассигнационные банки, получив право принимать вклады частных лиц под 5% годовых и выдавать ссуды, превратились в кредитные учреждения. В 1786 г. они были преобразованы в Государственный ассигнационный банк с правлением в С.-Петербурге и отделением в Москве. По уставу банк имел право закупать внутри России медь и продавать ее за границу, покупать за границей золото и серебро в слитках и иностранной монете, открыть в С.-Петербурге Монетный двор и чеканить монету, производить учет векселей под 0,5% в месяц[89].

Государственный ассигнационный банк просуществовал вплоть до замены ассигнаций государственными казначейскими билетами (это произошло на завершающем этапе денежной реформы графа Е. Ф. Канкрина на основании манифеста от 1 июня 1843 г.).

При императрице Екатерине II заботы правительства в области организации кредита направлялись главным образом на устройство земельного и ломбардного кредита. Для этих целей был образован ряд кредитных установлений. В 1772 г. в ведомстве Опекунских советов в столицах были открыты новые кредитные учреждения - Сохранные и Ссудные казны[90].

Сохранные казны, учреждения при Воспитательных домах в С.-Петербурге и Москве, принимали вклады для приращения процентами на всякие сроки и до востребования и выдавали ссуды под залог недвижимых имений на сроки от одного года до пяти лет. В 1800 г. сроки были увеличены до восьми лет[91]. Прибыль от этих операций расходовалась на содержание Воспитательных домов. Ссудные казны в С.-Петербурге и Москве выдавали ссуды под залог золота, серебра, алмазных вещей и часов сроком от трех

до 12 месяцев под 6% годовых[92].

Собственных капиталов Ссудные казны не имели и никаких вкладов не принимали, а источником для выдачи ссуд служили капиталы Сохранных казен, причем Ссудные казны за свои заимствования уплачивали Сохранной казне 5%. Сверх 6% Ссудные казны за каждый ломбардный билет взимали по деньге с рубля за три месяца, что составляло 2-4%. Следовательно, Ссудные

казны, взимая 8-10% годовых и платя сами 5%, получали в свою пользу чистую прибыль от 3 до 5%. В 1797 г. правила выдачи ссуд были изменены: размер процентов по ссудам был определен в 8% годовых; плата за ломбардный билет была отменена, но введено 4%-ное подаяние в пользу Воспитательного дома, что в общем составляло 12%; в пользу Ссудной казны оставалось 3%. В 1780 г. ссудный процент был понижен до 6% и подаяние Воспитательному дому было определено в 3%, так что в пользу Ссудной казны оставался всего 1%[93].

В 1775 г., 17 ноября, во всех губернских городах были учреждены

Приказы общественного призрения. На приказы возлагался целый ряд благотворительных функций, причем для увеличения средств приказа было предоставлено право приема вкладов под проценты и выдача ссуд под недвижимые имения[94]. Первоначально приказы выдавали ссуды под залог имений на срок не более одного года, но благодаря легкости предоставления отсрочек фактически носили характер долгосрочных ипотечных учреждений. От Сохранных казен они отличались тем, что могли выдавать ссуды под залог недвижимых имений лишь той губернии, в которой сами находились.

Указанные земельные кредитные учреждения не могли удовлетворить всей потребности в долгосрочных кредитах. Вследствие этого в 1786 г. был учрежден Государственный заемный банк для содействия дворянскому землевладению, «дабы всякий хозяин», как сказано в манифесте по поводу учреждения банка, «был в состоянии удержать свои земли, улучшить их и основать навсегда непременный доход своему дому». В основной капитал

Заемного банка переданы ресурсы закрытых Дворянских банков и выдано из Ассигнационного банка 22 млн руб. для ссуд дворянству и 11 млн руб. - для городов[95].

Ссуды выдавались под залог:

1) помещичьих населенных имений по 40 руб. на каждую ревизскую душу мужского пола;

2) населенных горнозаводских имений;

3) каменных домов и фабричных строений в С.-Петербурге[96].

Дворянству ссуды выдавались сроком на 20 лет под 8% (5% интереса и 3% погашения), а городам - на 22 года под 7% (4% интереса и 3% погашения). В случае неуплаты срочных платежей после льготной отсрочек (три месяца) имения брались в опеку. Однако хронический бюджетный дефицит (в 1796 г. внешний долг России составил 33 млн руб., внутренний - 15,6 млн руб.) вследствие страшного неурожая 1786-1787 гг., продолжавшихся войн с Турцией, Швецией, Ираком и Францией не позволил претворить в жизнь столь широкие планы. Намеченные суммы банку предоставлены не были, и с этого времени выделение средств из казны для операций по кредитованию стало проводиться только в чрезвычайных случаях[97].

Манифестом Павла I от 18 декабря 1797 г. учреждался Вспомогательный банк для дворянства. Он должен был на протяжении не более двух лет выдавать ссуды помещикам для того, чтобы они получили возможность погасить свои долги, и прежде всего, долги ростовщикам. Вспомогательный банк выдавал заемщикам не наличные деньги, а специально выпущенные 5%-ные банковские билеты, которые разрешалось передавать из рук в руки только по передаточным подписям (эти билеты были предшественниками закладных листов русских ипотечных банков последующего времени) [98]. При получении билетов заемщик должен был сразу же внести в банк 8% (2% — «ходячею монетой» и 6% этими же билетами). Банковские билеты погашались в 25-летний срок и должны были в обязательном порядке приниматься всеми кредиторами и казной в уплату банковских долгов и налогов наравне с ассигнациями[99].

Банк начал свои операции 1 марта 1798 г., а в начале 1799 г. прекратил выдачу ссуд в связи с тем, что израсходовал к тому времени все средства, выделенные ему для этой цели. Всего за период функционирования Вспомогательный банк выпустил билетов на сумму 50,084 млн руб. Если учесть, что в 1796 г. государственный бюджет составил 68 млн руб., то выданная сумма была колоссальной. Однако, попытка решить проблему бюджетного дефицита без дополнительной эмиссии ассигнаций закончилась, естественно, ее увеличением[100].

Указом от 18 декабря 1797 г. были открыты при Ассигнационном банке Учетные, или Эсконтные, конторы: 1) Учетная контора на векселя; 2) Учетная контора на товары; 3) Страховая контора. Деньга за учет взимались вперед. Товары, под залог которых выдавалась ссуда, необходимо было страховать в Страховой конторе, для чего она и была специально учреждена. Кроме купеческих товаров Учетная контора принимала в заклад драгоценные металлы и вещи приблизительно на тех же основаниях, что и Ссудные казны[101].

К более правильной организации коммерческого кредита правительство Александра I смогло приступить лишь с 1817 г. Тогда был учрежден на началах более широких, нежели прежде, Государственный коммерческий банк, действовавший, при небольших изменениях устава, вплоть до финансовых реформ Александра II, когда он был заменен (в 1860 г.) Государственным банком[102].

Учреждался банк на следующих основаниях. В распоряжение Коммерческого банка предоставлялось 30 млн руб. казенного капитала. Капитал этот составлялся из средств Учетных контор, из суммы (до 4 млн руб.), ежегодно получаемой от 25-летней экспедиции, и из процентов от обращения этих сумм, пока капитал не возрастет до 30 млн руб. По своей организации Коммерческий банк представлял собой учреждение, в общем отвечавшее нуждам коммерческого и промышленного кредита, а потому деятельность его начала быстро развиваться, особенно с открытием провинциальных контор: в 1818 г. - Московской; в 1819 г. - Архангельской и Одесской, в 1820 г. - Рижской и в 1821 г. - Астраханской (просуществовавшей до 1831 г.) [103].

В царствование Николая I по уставу от 30 октября 1841 г. было положено начало Сберегательным кассам для приема мелких вкладов. Первые Сберегательные кассы были учреждены в 1842 г. при Сохранных казнах в С.-Петербурге и Москве, а затем и при некоторых Приказах общественного призрения. Кассы принимали вклады от 50 коп. до 50 руб. единовременно. Общая сумма вкладов по одной книжке не должна была превышать 300 руб. Кассы платили по вкладам 4% годовых. Деятельность касс развивалась слабо даже в столицах, а вне столиц число их было очень невелико. В 1853 г. всех касс при приказах было 37. Общая сумма вкладов в Сберегательных кассах была крайне ничтожна и никакого заметного влияния на оборотные средства кредитных учреждений не оказывала[104].

Что касается частных кредитных учреждений, то развитие их встречало непреодолимое препятствие в кредитной политике графа Капкрина и его преемников. К этим препятствиям в ту эпоху присоединялось и влияние общих условий экономического строя России. Крепостное право, преобладание

натурального хозяйства, слабое развитие фабрично-заводской деятельности, почти полное отсутствие хороших дорог - все эти факторы сковывали частную инициативу в банковом деле. За 20-летнее управление Министерством финансов граф Канкрин согласился на открытие только одного городского общественного банка (Верхотурского Попова банка в 1836 г.), да и то ввиду личного желания государя-императора и благотворительной цели банка[105].

Лишь после выхода в отставку графа Капкрина начали возникать городские банки: в 1843 г. - Порховский Жукова банк и Томский Попова банк, в 1844 г. - Кяхтинский и Пензенский банки, в 1845 г. - Александрийский, Тульский и Иркутский при Сиротовоспитательном доме Елизаветы Медведниковой, в 1846 г. - Устюжский банк; в 1847 г. - Либавский, Зарайский, Ростовский (Ярославской губернии), Коломенский, Казанский и Архангельский банки; в 1849 г. - Ирбитский банк. Уставы всех этих банков сходны с уставом Слободского Ансрилатовского - первого городского банка в России[106]. Круг предоставленных им операций тот же самый: прием вкладов, выдача ссуд под залог каменных домов, золота и серебра и учет векселей. Различия отдельных уставов касаются лишь максимальных размеров ссуды одному лицу, высшей суммы векселя, принимаемого к учету, предельных сроков ссуд и отношения размера ссуды к оценке[107].

В первые годы царствования Александра II наблюдался сильный наплыв частных вкладов в государственные кредитные учреждения. Так, к 1 января 1855 г. общая сумма вкладов во всех государственных кредитных учреждениях составляла 873 млн руб., к 1 января 1856 г. она поднялась до 924 млн, к 1 января 1857 г. - до 1 002 млн, а к средине 1857 г. - до 1 276 млн руб. Столь быстрое возрастание суммы вкладов объясняется, с одной стороны, крупными выпусками кредитных билетов по случаю Крымской войны, а с другой - тем, что вследствие общего торгово-промышленного застоя частные капиталы не находили прибыльного помещения и усиленно притекали в казенные банки. Чрезмерное накопление вкладов не могло не ставить государственные кредитные учреждения в весьма затруднительное положение. Приходилось или помещать вклады, принимаемые на короткие сроки и до востребования, в долгосрочные ссуды, рискуя, что при востребовании вкладов банк окажется не в состоянии их выплатить, или, оставляя в кассах значительные суммы без

прибыльного помещения, платить по ним вкладчикам проценты и, следовательно, значительные терпеть убытки[108].

Со второй половины 1857 г. промышленная жизнь начала пробуждаться, и скоро прежний застой сменился лихорадочной предпринимательской, главным образом акционерной, деятельностью. Если до сих пор вкладчики довольствовались доходом в 4%, то при новых условиях оказывалось явно невозможным оставлять капитал под 3%, когда можно было купить 5%-ные гарантированные правительством бумаги но курсу даже ниже нарицательного. Вклады стали оттекать из банков. Пришлось принять ряд мер, чтобы спасти их от банкротства[109].

Заемный банк был упразднен, а его дела переданы в С.-Петербургскую Сохранную казну. Сохранная казна и приказы должны были прекратить банковские операции и ограничить свою деятельность производством расчетов с прежними заемщиками и передачей получаемых от них сумм во вновь учрежденный 31 мая 1860 г. Государственный банк, к которому перешли дела Государственного коммерческого банка. Все вклады, внесенные в старые кредитные учреждения, предписано было также передать в Государственный банк, на который была возложена обязанность расчета с вкладчиками.

С 1863 г. по 1 января 1882 г. открыто 47 постоянных отделений Государственного банка[110].

Вслед за учреждением Государственного банка стали возникать и частные кредитные учреждения, как в форме обществ заемщиков, связанных круговой ответственностью, так и в акционерной форме. Первым частным кредитным учреждением, основанным на принципе взаимности, было С.-Петербургское городское кредитное общество - для выдачи ссуд под залог городской недвижимости. Устав его утвержден 4 июля 1861 г. Так как оно послужило образцом для всех городских кредитных обществ, полезно привести главнейшие положения этого устава[111].

С.-Петербургское городское кредитное общество учреждалось при городском общественном управлении для производства ссуд под залог недвижимого имущества, находящегося в черте города. Членами общества состояли владельцы заложенных в обществе имуществ. Все члены общества были связаны круговой ответственностью по всем произведенным ссудам и каждый соразмерно взятой им ссуды[112]. На расходы по открытию общества

и первоначальному обеспечению платежей по закладным листам выдавалось заимообразно из городских капиталов 300 тыс. руб. Действия общества открывались, когда к залогу было предъявлено имущества на 2 млн руб. по городской оценке. Ссуды выдавались закладными 4,5%-ными листами в размере трех четвертей городской оценки на сроки: под деревянные дома на 14 лет

6 месяцев, а под каменные дома, сады, огороды и пустопорожние земли на 26 лет и 9 месяцев[113]. Заемщики вносят ежегодно 4,5% интереса и, кроме того, 0,5% ежегодно и 0,5% единовременно – на расходы по управлению, напечатанию закладных листов и составлению запасного капитала; сверх того, на погашение вносится: по займам на 14 лет и 6 месяцев - 5% ежегодно, а по займам на 28 лет и 9 месяцев - 2%. Закладные листы обеспечивались круговой ответственностью всех заложенных имуществ. Выпуск закладных листов допускался не иначе, как только в виде ссуды под залог. Органами управления общества состояли: правление (три директора) и наблюдательный комитет (12 членов), выбираемые общим собранием членов общества, и оценочная комиссия, назначаемая правлением[114].

Вторым частным учреждением для долгосрочного кредита, основанным на взаимности, был Херсонский земский банк. Устав его утвержден 20 мая 1864 г. Главнейшие черты организации Херсонского банка представляются в следующем виде. Кредитное общество учреждалось для доставления землевладельцам Херсонской губернии средств для получения ссуд под залог поземельной собственности[115].

Почти одновременно с учреждениями долгосрочного кредита стали возникать и учреждения для краткосрочного кредита, также на началах взаимности. В 1863 г. (9 апреля) утвержден устав первого в России С.-Петербургского Общества взаимного краткосрочного кредита, открытого 17 марта 1864 г., при 200 членах, с оборотным капиталом в 14 330 руб. и с минимальным взносом для каждого члена в 30 руб. Основным капиталом общества, обеспечивающим все его операции, признавалась сумма всех обязательств, подписанных членами общества при вступлении[116]. Для образования оборотного капитала общества каждый член при вступлении вносил наличными деньгами 10% от суммы открытого ему кредита. К 1 января 1881 г. действовало уже 83 общества взаимного краткосрочного кредита, в том числе 15 земских[117].

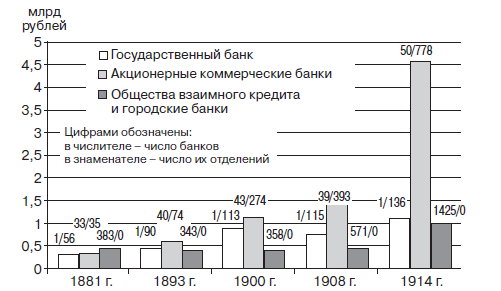

В то же время было положено начало акционерным банкам, как для краткосрочного коммерческого кредита, так и для долгосрочного земельного. В 1864 г. (28 июля) утвержден устав первого Акционерного коммерческого банка - С.-Петербургского частного коммерческого банка. Рост количества и ресурсов банков в послереформенный период представлен на рисунке 1.

Рис. 1. Ресурсы системы коммерческих кредитов России[118]

17 мая 1872 г. в России появилось четкое банковское законодательство в виде общих оснований, на которых могли быть учреждены банки земств. 31 мая 1872 г. выработаны такие же правила, касающиеся частных и общественных банков[119].

Было облегчено учреждение акционерных банков: устав тех из них, кто имел капитал менее 5 млн руб., не требовал уже высочайшего утверждения (то есть принятия решения лично главой верховной власти), а утверждался с разрешения министра финансов[120]. Тогда же появляются первые обязательные экономические нормативы для российских коммерческих банков. Сумма всех банковских обязательств могла не более чем в 10 раз превышать основной капитал банка. Основной капитал должен был быть не ниже 500 руб., а номинал одной акции - 250 руб.

К революции 1917 г. Россия пришла с развитой банковской системой. Лидирующие позиции занимали 50 акционерных банков, располагающих 778 филиалами и ресурсами, превышающими 4,5 млрд руб. Потребности в коммерческом кредите удовлетворяли 1 108 обществ взаимного кредита и 317 городских банков[121].

В период с 1903 по 1914 гг. Государственный банк России стал одним из влиятельнейших кредитных учреждений. Он имел огромный золотой запас, большие связи с заграничными банками, выполнял функции «банка банков» и не только осуществлял регулирование финансового обращения и валютных расчетов России, но и принимал активное участие в кредитовании промышленности и торговли. Золотой запас банка в 1914 г. составлял 1 004 млн руб.

14 декабря 1917 г. декретом Всероссийского центрального исполнительного комитета банковское дело в Республике было объявлено государственной монополией, а все акционерные и другие коммерческие кредитные учреждения национализированы и объединены с Государственным банком[122].

Важным шагом на пути восстановления экономики Советской России явилось создание Государственного банка РСФСР, который был образован декретом ВЦПК от 7 октября 1921 г. Деятельность Госбанка РСФСР определялась организацией кредитования и проведения других банковских операций, направленных на развитие промышленности, сельского хозяйства и товарооборота[123].

Первоначально Госбанк РСФСР являлся хозрасчетной организацией, средства которой состояли из основного и запасного капиталов, из которых около 90% приходилось на долю средств, передаваемых Наркомфином, а остальная часть - на долю привлекаемых средств государственных, кооперативных и частных организаций. Вместе с тем Госбанк РСФСР проводил также операции по финансированию экспорта и занимался торгово-комиссионными операциями, в частности закупкой и сбытом хлеба.

Развитие кредитных отношений происходило в двух формах: взаимного коммерческого и банковского кредитования[124].

На основе вексельного оборота применялись следующие виды банковского кредитования: учет векселей ссуды до востребования со специальных текущих счетов, обеспеченных векселями; срочные ссуды под залог векселей. Такими кредитами особенно широко пользовались промышленность и торговля. Наряду с этим получило распространение прямое целевое кредитование предприятий и их объединений и, прежде всего, под запасы хлеба,

кожи, хлопка, под экспортно-импортные товары. Расчеты проводились преимущественно при помощи векселей, хотя Госбанк РСФСР совершал также расчеты переводами, чеками, аккредитивами, на основе инкассо товарных документов и векселей; организовывал взаимные безналичные расчеты[125].

Наряду с формированием функциональной и организационной деятельности Госбанка РСФСР, а с 1923 г. Госбанка СССР (постановление II сессии ЦИК от 6 июля 1923 г.) происходило дальнейшее развитие банковской системы[126].

Возникали новые кредитные институты, организация которых была предопределена многоукладностью экономики, а также необходимостью расширения банковских операций во всех отраслях народного хозяйства в целях мобилизации резервов на строительство экономического фундамента страны. Поэтому с начала 1922 г. уже были созданы кредитные кооперативы и ссудно-сберегательные товарищества. Позже были учреждены кооперативные банки, призванные содействовать развитию потребкооперации РСФСР (Покобанк), на Украине - Украинский кооперативный банк (Укринбанк). Были организованы отраслевые акционерные банки - Торгово-промышленный банк (Промбанк), занимавший второе место после Госбанка по объему операций; общество «Электрокредит»; (преобразованное в 1924 г. в Электробанк);

Российский коммерческий банк - Роскомбанк (декретом СНК СССР от 18 декабря 1924 г. преобразован во Внешторгбанк). Появились акционерные территориальные банки для кредитования местного хозяйства[127].

В декабре 1922 г. СНК утвердил Положение о государственных трудовых Сберегательных кассах и уже 11 февраля 1923 г. на Красной Пресне в Москве открылась первая сберегательная касса[128].

Для привлечения средств Госбанк создавал акционерные общества. Первым таким обществом, где Госбанк являлся пайщиком, было Крымское общество сельскохозяйственного кредита.

Госбанк СССР осуществлял единую кредитно-денежную политику на территории всей страны, в чем существенную помощь ему оказывал Комитет по делам банков, созданный при правлении Госбанка СССР и координировавший деятельность кредитных учреждений страны в соответствии с декретом СНК от 24 июня 1924 г.

Кредитная система страны по состоянию на 1 октября 1925 г. представляла собой следующую структуру (табл. 2).

Таблица 2

Кредитная система СССР по состоянию на 1 октября 1925 г. [129]

|

п/п |

Наименование кредитных учреждений |

Численность кредитных учреждений и их |

|

1 |

Государственный банк СССР |

459 |

|

2 |

Акционерные банки (Промбанк, Электробанк, Внешторгбанк, Юго-Восточный банк, Дальневосточный банк, Среднеазиатский банк) |

121 |

|

3 |

Кооперативные банки (Всекобанк и Украинский банк) |

1 14 |

|

4 |

Коммунальные банки (Цекомбанк и местные коммунальные банки) |

153 |

|

5 |

Система сельскохозяйственного кредита (Центральный сельскохозяйственный банк, республиканские банки и общества сельскохозяйственного кредита) |

196 |

|

6 |

Кредитная кооперация |

3 800 |

|

7 |

Общества взаимного кредита |

173 |

|

8 |

Сберегательные кассы |

9 742 |

|

Всего |

14 758 |

|

Выводы

Первые попытки устройства в России государственных кредитных учреждений относятся к XVIII в. В 1733 г. была создана Монетная контора. Кредитные операции Монетной конторы были очень незначительны и вскоре прекращены.

В середине XVIII в. были учреждены Государственные заемные банки для дворянства в Москве и С.-Петербурге. Деятельность этих первых кредитных учреждений, как дворянских, так и купеческих, была малоуспешна, они не оправдали ожиданий правительства. Казенные капиталы, выданные банком для оборота, были розданы в первые годы в руки сравнительно немногочисленного круга лиц, у которых деньги и продолжали оставаться. Помещики не только не возвращали ссуды в срок, но большею частью не платили и процентов. В 1785 г. С.-Петербургский и Московский Дворянские банки были закрыты, дела их переданы вновь учрежденному Государственному заемному банку. Купеческий банк выдачу новых ссуд прекратил в 1770 г., а в 1782 г. был закрыт.

В 1758 г. были созданы банковые конторы вексельного производства для обращения медных денег – Медный банк. Медный банк представлял собою значительный шаг вперед по сравнению с Купеческим банком и мерами вексельного производства: здесь замечается уже зародыш операций трансферта и текущих счетов. Но в организации банка имелись и серьезные недостатки, затруднявшие его обороты: для получения денег требовалось много хлопот и времени; векселя и переводы выдавались не на предъявителя, что затрудняло их передачу; крайне неудобным было условие заявления о возврате вклада за год вперед.

При императрице Екатерине II заботы правительства в области организации кредита направлялись главным образом на устройство земельного и ломбардного кредита. Для этих целей был образован ряд кредитных установлений. В 1772 г. в ведомстве Опекунских советов в столицах были открыты новые кредитные учреждения - Сохранные и Ссудные казны.

Манифестом Павла I от 18 декабря 1797 г. учреждался Вспомогательный банк для дворянства. Он должен был на протяжении не более двух лет выдавать ссуды помещикам для того, чтобы они получили возможность погасить свои долги, и прежде всего, долги ростовщикам. Указом от 18 декабря 1797 г. были открыты при Ассигнационном банке Учетные конторы.

К более правильной организации коммерческого кредита правительство Александра I смогло приступить лишь с 1817 г. Тогда был учрежден на началах более широких, нежели прежде, Государственный коммерческий банк, действовавший, при небольших изменениях устава, вплоть до финансовых реформ Александра II, когда он был заменен (в 1860 г.) Государственным банком.

В царствование Николая I по уставу от 30 октября 1841 г. было положено начало Сберегательным кассам для приема мелких вкладов. Деятельность касс развивалась слабо даже в столицах, а вне столиц число их было очень невелико. Общая сумма вкладов в Сберегательных кассах была крайне ничтожна и никакого заметного влияния на оборотные средства кредитных учреждений не оказывала. Вслед за учреждением Государственного банка стали возникать и частные кредитные учреждения, как в форме обществ заемщиков, связанных круговой ответственностью, так и в акционерной форме. В то же время было положено начало акционерным банкам, как для краткосрочного коммерческого кредита, так и для долгосрочного земельного.

17 мая 1872 г. в России появилось четкое банковское законодательство в виде общих оснований, на которых могли быть учреждены банки земств. 31 мая 1872 г. выработаны такие же правила, касающиеся частных и общественных банков.

К революции 1917 г. Россия пришла с развитой банковской системой. Лидирующие позиции занимали 50 акционерных банков, располагающих 778 филиалами и ресурсами, превышающими 4,5 млрд руб.

14 декабря 1917 г. декретом Всероссийского центрального исполнительного комитета банковское дело в Республике было объявлено государственной монополией, а все акционерные и другие коммерческие кредитные учреждения национализированы и объединены с Государственным банком.

Возникали новые кредитные институты, организация которых была предопределена многоукладностью экономики, а также необходимостью расширения банковских операций во всех отраслях народного хозяйства в целях мобилизации резервов на строительство экономического фундамента страны.

Заключение

Первые банки появились в Вавилоне в VIII в. до н.э., где существовал банкирский дом, который вел прием вкладов, платил по ним проценты, брал на хранение разные ценности, выдавал ссуды и даже выпускал банковские билеты, то есть был фактически прообразом современных банков.

В Древней Греции (III-IV вв. до н.э.) первоначально роль банков играли храмы (Дельфийский, Делосский, Эфесский, Самосский), неприкосновенность которых гарантировала безопасность хранения накопленных ценностей. Храмы проводили прием вкладов на хранение и выдачу ссуд общественным организациям и частным лицам.