Правовой статус государственных и муниципальных унитарных предприятий: понятие и основные положения

Содержание:

Введение

Актуальность исследования. В современных условиях социально-экономического развития России одной из актуальных задач является совершенствование правовых форм и методов управления государственной собственностью и повышение эффективности ее использования. Эта задача должна решаться в комплексе с осуществлением такой приоритетной цели административной реформы как ограничение вмешательства государства в экономическую деятельность субъектов предпринимательства и прекращение избыточного государственного регулирования. Необходимость решения данной задачи обусловлена тем, что именно на государственной собственности лежит ответственность за функционирование отраслей народного хозяйства, невыгодных, экономически убыточных, но необходимых для существования и защиты государства. В этом контексте нельзя переоценивать роль частной собственности в обеспечении поступательного развития современной России, но нельзя и недооценивать огромный экономический потенциал государственной собственности.

В условиях хозяйственного оборота публичные собственники (Российская Федерация, субъекты РФ, муниципальные образования) осуществляют свою основную деятельность через такую организационно-правовую форму, как унитарные предприятия. Они не только реализуют правомочия владения, пользования и распоряжения в отношении имущества унитарных предприятий, но и могут осуществлять имущественные, неимущественные и управленческие права, вытекающие из наличия права собственности, и тем самым управлять этими юридическими лицами как субъектами права. В этой связи одной из актуальных задач правового обеспечения государственной собственности является упорядочение статуса государственных предприятий. Федеральный закон «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 г. № 161 -ФЗ только отчасти упорядочил ряд статусных вопросов.

В значительной мере это обусловлено тем, что соотношение частноправового и публично-правового регулирования отношений государственной собственности не достаточно сбалансировано, отсутствует четкое разграничение предметов и объемов их регулирования. В сложившейся ситуации назрела необходимость не только проводимой в ходе административной реформы оптимизации сети унитарных предприятий, совершенствования административных механизмов координации и контроля, используемых уполномоченными органами в отношении этих предприятий, но и развитие в рамках системы административного права самостоятельного института управления государственной собственностью.

В этом плане исследование унитарного предприятия как необходимого организационно-правового элемента управления государственной собственностью не может ограничиться анализом его свойств как юридического лица, а требует концептуального осмысления его статуса как государственной организации, осуществляющей в публичных интересах хозяйственную деятельность. Соответственно, возникает потребность разработки понятий и теоретических конструкций, касающихся административно-правового механизма регулирования отношений государственной собственности и административно-правового режима унитарных предприятий как государственных организаций, реализующих в отношениях с государственными органами, а в определенных случаях и с третьими лицами, свои публичные обязанности и права. Решение этих вопросов будет способствовать установлению большей ясности в границах публично-правового и частноправового воздействия в сфере функционирования государственной собственности и теоретическому обоснованию института управления этой собственности в административном праве.

Это и обусловило актуальность темы исследования.

Объектом исследования являются комплекс общественных отношений, возникающих в сфере правового регулирования, статуса и функционировании государственных и муниципальных унитарных предприятий в Российской Федерации.

Предметом исследования является механизм осуществления деятельности государственных и муниципальных унитарных предприятий как юридических лиц, а также нормы российского законодательства, относящиеся к сфере деятельности унитарных предприятий.

Целью исследования является систематизация и анализ организационно-правовых форм хозяйственной деятельности государственных и муниципальных унитарных предприятий как юридических лиц, а также установление зависимости между управлением унитарными предприятиями и особенностями развития и функционирования государственной экономики.

Поставленная цель обуславливает постановку следующих задач:

1) проанализировать источники права, научную и справочную литературу по теме исследования;

2) определить понятия и систематизировать существующие организационно-правовые формы государственных и муниципальных унитарных предприятий;

3) провести анализ каждой формы с целью восстановления в них основных особенностей и отличий;

4) рассмотреть особенности учреждения унитарных предприятий, статус их имущества, вопросы управления их деятельности;

5) определить необходимые направления совершенствования в развитии деятельности унитарных предприятий.

Гипотеза исследования. Правовой статус унитарных предприятий обладает комплексным характером. Такой подход к определению природы государственных унитарных предприятий позволяет выделить следующие ее основные составляющие:

1) конституционно-правовую (регулирование государственной собственности и ее разграничение, а также создание механизма и реализации непосредственного управления федеральной государственной собственностью);

2) частноправовую (непосредственное участие Российской Федерации в цивилистических отношениях на равных началах с другими участниками этих отношений, в том числе и с государственными предприятиями; при этом органы государственной власти в рамках их компетенции могут приобретать и осуществлять имущественные права и обязанности);

3) административно - правовую (охрана государственной собственности, а также прав и законных интересов предприятий);

4) трудовую (правоотношения по выполнению трудовой функции, возникающие на государственном унитарном предприятии).

Научная новизна проблемы состоит в том, что на основе анализа правовых проблем, возникающих у государственных и муниципальных унитарных предприятий в процессе их функционирования, проведено комплексное исследование правового статуса государственных и унитарных предприятий.

Степень и уровень научной разработанности проблемы. Теоретические вопросы, касающиеся управления государственной собственностью и административно-правовых аспектов функционирования государственных предприятий постоянно находились в поле зрения ученых. В советский период особо выделяются исследования, проведенные А. П. Алехиным и Ю. М. Козловым, А. В. Мицкевич, Ц. А. Ямпольской. В современный период в разработку вопросов правового статуса государственных предприятий существенный вклад внесли труды И.В. Ершовой, Н.И. Косяковой, О.Ю. Ручкина, Э.В. Талапиной, О.В. Черных и др. В плане формирования юридической конструкции административно-правового института управления государственной собственностью весьма значительный интерес представляет диссертация А.В. Винницкого.

Однако, несмотря на серьезные исследования в указанной области, многие вопросы правового положения государственного унитарного предприятия как субъекта административного права еще не получили полного освещения. Изданные в последнее время работы, затрагивающие данную проблематику, не могут в достаточной степени удовлетворить потребности в теоретической разработке этих вопросов. Все это дает основания утверждать, что целостная концепция государственного унитарного предприятия как субъекта административного права пока еще не сформировалась.

Источниковую базу составляют: Конституция Российской Федерации, Гражданский Кодекс Российской Федерации, Федеральный закон от 14 ноября 2002 г. №161-ФЗ «О государственных и муниципальных унитарных предприятиях», Постановления Правительства Российской Федерации, Указы Президента Российской Федерации, а также специальная, учебная литература и научные труды, затрагивающих данную тему.

Методологическая основа исследования базируется на положениях нayки гpaждaнского прaвa и oбщeй теоpии Российского пpaвa.

Методика исследования заключается в анализе закoнoдaтельствa, кacaющегося унитарных предприятий.

Методы исследования. Проведенное исследование опирается на общенаучные методы исследования, а также частно - научные: формально-юридический, сравнительно-правовой, логический и метод комплексного правового анализа.

Теоретическая значимость работы определяется новизной постановки определенной совокупности важных проблем, касающихся сферы функционирования государственных унитарных, направленностью на решение вопросов, актуальных для административно-правовой науки и имеющих методологическое значение для исследуемой проблематики.

Практическая значимость работы состоит в том, что содержащиеся в ней положения и выводы могут быть использованы в деятельности органов представительной власти по дальнейшему развитию законодательства о государственных унитарных предприятиях, а также в правоприменительной практике. Они могут быть полезны руководителям унитарных предприятий, государственным служащим, осуществляющим регулирование и контрольные функции в отношении указанных субъектов.

1 Правовая природа и специфика унитарных предприятий

1.1 История возникновения и развития института унитарных предприятий

Появление такой организационно-правовой формы юридических лиц как унитарные предприятия в современной России во многом было обусловлено переходом от административно-командной экономики к рыночной.

Однако сразу следует отметить, что государственные предприятия и казенные заводы не являются изобретениями советской эпохи. «Так, среди видов предпринимательской деятельности в XVII в. следует прежде всего назвать казенное предпринимательство. Само государство выступало как крупнейший торговый и промышленный предприниматель. Казенное предпринимательство было связано прежде всего с военной, добывающей, металлургической, текстильной промышленностью, а также с внешней торговлей. В XVII в. значительно расширилось производство на крупных казенных предприятиях типа централизованной мануфактуры Пушечного двора, где наряду с пушками отливались колокола и паникадила. Здесь работало около 100 человек, при мастерских имелись ученики. В XVII в. была создана Оружейная палата. Там производилось легкое огнестрельное и холодное оружие. Это была мануфактура рассеянного типа: многие мастера, среди которых были специалисты различного профиля, работали на дому. Общее число работавших на мануфактуре составляло около 300 человек» [27, с.95].

В 1913 г. казенные промышленные предприятия (вместе с техническими заведениями и складами) занимали 2,7% в общей сумме доходов госбюджета. Среди этих предприятий основную роль играли горные заводы: из валового дохода в 22,4 млн. руб. на долю горных заводов приходилось 17 млн. руб. (свыше 75%). Государство стремилось перевести их на «коммерческие основания». Казенным заводам предлагалось определять себестоимость выполненного заказа, к себестоимости назначать до 15% на прибыль. Из прибыли осуществлялись модернизация и расширение производства, 10% ее предназначалось на премирование администрации [21, с. 81].

На начальном этапе проведения рыночных преобразований в России возобладала точка зрения о необходимости прекращения создания новых государственных унитарных предприятий, ликвидации существующих и создания на их базе федеральных казенных предприятий с закреплением за ними на праве оперативного управления всего имущества ликвидируемых федеральных государственных унитарных предприятий.

Долгое время считалось, что государственные и муниципальные предприятия не долгожители и что закон о них не является первоочередным. Указанная позиция была представлена и в юридической литературе. Так, Е.А. Суханов, рассматривая унитарное предприятие как юридическое лицо - участника гражданских правоотношений, пишет: «Такая своеобразная организационно-правовая форма, как юридическое лицо - несобственник, не свойственна нормальному развитому имущественному обороту и представляет собой исключение, сохраненное законом на период становления рыночной экономики прежде всего для государственных и муниципальных (публичных) собственников. Поэтому и в законодательной систематизации данная разновидность коммерческих организаций поставлена на последнее место» [24, с.141].

Однако дальнейшее развитие рыночных отношений в Российской Федерации, практика формирования законодательной основы рыночной экономики свидетельствуют об ошибочности указанной выше позиции. В настоящее время не только государственные унитарные предприятия сохранены как организационно-правовая форма, но и создана адекватная нормативно-правовая база, призванная повысить эффективность их хозяйственной деятельности, а также отдачу от имущества, переданного унитарным предприятиям на праве хозяйственного ведения и оперативного управления.

Следует, правда, отметить, что государство пошло на значительное сокращение числа унитарных предприятий.

«Количество федеральных государственных унитарных предприятий (ФГУПов) в России будет сокращено, - так в своем выступлении заявил Премьер-министр РФ Дмитрий Медведев во время совещания о ходе и перспективах приватизации федерального имущества.- Мы неоднократно возвращались к теме государственных унитарных предприятий. В общем, здесь все сходятся в том, что их количество должно быть минимизировано, но, опять же, это нужно делать по определенному плану, не останавливая ни в коем случае работу этих структур, но понимая, что на смену этой не вполне эффективной во многом организационно-правовой форме должны приходить иные формы участия государства и других лиц в бизнесе» [42].

Кроме того, глава правительства подчеркнул, что должна быть продолжена работа по переводу госкорпораций в форму акционерных обществ, а также по ликвидации тех госкорпораций, которые выполнили поставленные перед ними задачи.

«Ряд корпораций именно для такого качества работ и предусмотрен был, создан для этого, и по окончании этих работ они должны уже завершать свою деятельность. Но это, конечно, не касается корпораций, которые в силу специальных причин выполняют функции государственного управления. Они, по сути, соединяют в своих руках две функции - и коммерческую, и управленческую - и в этом плане пока работают достаточно эффективно», - пояснил Медведев.

«Данная мера, судя по всему, призвана предотвратить разрастание государственного сектора экономики. Порядок учреждения унитарных предприятий и основания для их создания давно определены в специализированном Федеральном законе от 14 ноября 2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» [4]. В принципе существующая сегодня схема при должной ориентации органов власти вполне может эффективно работать в искомом направлении, по крайней мере на федеральном уровне. В этой связи стоит напомнить, что согласно постановлению Правительства РФ от 3 декабря 2004 г. № 739 [14] именно ему принадлежит прерогатива принятия решений о создании ФГУПов, а проекты соответствующих решений, вносимые различными органами власти, требуют согласования с Минэкономразвития России», - прокомментировал ситуацию Мальгинов Г.Н., кандидат экономических наук, заведующий лабораторией проблем собственности и корпоративного управления Института экономической политики им. Е. Т. Гайдара [48].

Но действительно ли сокращение унитарных предприятий является целесообразным? Пожалуй, следует согласиться с мнением В.Г. Степанова, который считает, что «в ряде отраслей экономики возможности унитарных предприятий достаточно высоки, и единственное, что следует предпринять, так это использовать эти возможности более полно и эффективно» [39].

1.2 Понятие государственных и муниципальных унитарных предприятий как юридических лиц

Изменения в Гражданский кодекс Российской Федерации внес Федеральный закон от 5 мая 2014 г. № 99-ФЗ.

Согласно новой редакции ст. 48 ГК РФ юридическим лицом признается «организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде» [12]. Теперь из нормы исключено упоминание о том, что компании должны иметь самостоятельный баланс или смету. Зато в ней закреплено, что к юридическим лицам, в отношении которых их участники имеют права, относятся корпоративные организации.

Поправки также коснулись организационно-правовых форм юридических лиц. В Гражданский кодекс РФ введена статья 65.1. Теперь все юридические лица теперь можно разделить на два вида: корпоративные (коммерческие и некоммерческие) и унитарные организации [47].

В указанной статье ГК РФ появляется определение корпоративных юридических лиц. Это компании, учредители которых обладают правом участия в них и формируют высший орган таких фирм. К ним относятся хозяйственные товарищества и общества, крестьянские хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, ассоциации, товарищества собственников недвижимости, казачьи общества, внесенные в соответствующий государственный реестр, а также общины коренных малочисленных народов Российской Федерации [2].

А вот компании, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными. К ним относятся фонды, учреждения, автономные некоммерческие компании, религиозные организации, публично-правовые фирмы, государственные и муниципальные унитарные предприятия.

Согласно статье 113 ГК РФ, правовое положение унитарных предприятий определяется настоящим Кодексом и законом о государственных и муниципальных унитарных предприятиях.

В соответствии с п. 1 ст. 113 ГК РФ и п. 1 ст. 2 Федерального закона «О государственных и муниципальных унитарных предприятиях» унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию [4].

От имени муниципального образования права собственника имущества унитарного предприятия осуществляют органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.

Имущество унитарного предприятия принадлежит ему на праве хозяйственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия.

Таким образом, основным отличием унитарного предприятия от коммерческих организаций иных организационно-правовых форм является то, оно не обладает правом собственности в отношении имущества, которым оно владеет. Это единственный вид коммерческих юридических лиц, которые имеют в отношении принадлежащего им имущества вторичное вещное право - право хозяйственного ведения или право оперативного управления.

Унитарные предприятия могут создаваться исключительно на базе публичной собственности, т.е. на базе федеральной собственности, собственности субъектов РФ или муниципальной собственности, и представляют собой одну из организационно-правовых форм управления государственной собственностью.

Основными причинами создания унитарных предприятий являются:

- необходимость использования имущества, приватизация которого запрещена;

- осуществление деятельности по решению социальных задач, в том числе реализации определенных товаров и услуг по минимальным ценам и организации закупочных и товарных интервенций по товарам первой необходимости;

- обеспечение отдельных дотируемых видов деятельности и ведение убыточных производств [46].

Основной целью деятельности унитарных предприятий является решение государственных задач на коммерческой основе.

В силу положений действующего гражданского законодательства унитарные предприятия являются коммерческими организациями, т.е. основной целью их создания и функционирования является систематическое получение прибыли.

Между тем в научной литературе неоднократно была высказана позиция, в соответствии с которой такие предприятия логичнее было бы отнести к числу некоммерческих организаций по причине того, что они создаются не с целью получения прибыли, а с целью удовлетворения тех или иных публичных интересов (например, повышения обороноспособности государства), а коммерческую деятельность осуществляют для достижения этой цели.

Так, М.А. Дрыга отмечает противоречие, обнаруживаемое между сущностью унитарного предприятия как элемента системы управления государственной собственностью и его организационно-правовой формой коммерческого юридического лица и делает следующий вывод: «Полагаем, что легальное отнесение унитарных предприятий к числу коммерческих юридических лиц перечеркивает всякие попытки создания сколько-нибудь эффективного механизма управления их деятельностью со стороны государства. Будучи организационно-правовой формой, опосредующей в первую очередь отношения управления государственной собственностью, государственные унитарные предприятия должны быть подчинены не цели извлечения прибыли, а реализации публичных интересов, конкретизированных применительно к определенной сфере хозяйственной деятельности. Цель извлечения прибыли для таких хозяйствующих субъектов может присутствовать лишь постольку, поскольку это способствует реализации общественных интересов» [25].

Полагаем, что такая позиция не лишена здравого смысла в отношении казенных предприятий. По своей правовой природе право оперативного управления, на основе которого создаются и действуют казенные предприятия, весьма близко к праву оперативного управления учреждений, финансируемых собственником. Но предприятия, основанные на праве хозяйственного ведения, имеют гораздо более широкие возможности для самостоятельного осуществления деятельности и поэтому тяготеют к коммерческим организациям.

Важнейшей теоретико-практической составляющей юридического статуса унитарного предприятия является принцип специальной (целевой) правоспособности. Прямое указание на него содержится в п. 3 ст. 9 Федерального закона «О государственных и муниципальных унитарных предприятиях», где сказано, что устав унитарного предприятия должен содержать сведения о предмете, целях и видах деятельности унитарного предприятия. Таким образом, унитарные предприятия обладают специальной правоспособностью, которая ограничена не только целью и предметом деятельности, но и видами деятельности, установленными уставом предприятия.

Особенности участия унитарного предприятия в предпринимательском обороте напрямую связаны с его целевой правоспособностью. Из целевой правоспособности унитарного предприятия следует, что при всей самостоятельности предприятия в осуществлении своей деятельности никакие его действия, в том числе совершаемые сделки, не должны привести к созданию условий, при которых реализация их функций, установленных собственником, будет затруднена либо невозможна.

1.3 Виды унитарных предприятий

Согласно статье 2 Закона об унитарных предприятиях, в Российской Федерации создаются и действуют следующие виды унитарных предприятий:

- унитарные предприятия, основанные на праве хозяйственного ведения, - федеральное государственное предприятие и государственное предприятие субъекта Российской Федерации, муниципальное предприятие;

- унитарные предприятия, основанные на праве оперативного управления, - федеральное казенное предприятие, казенное предприятие субъекта Российской Федерации, муниципальное казенное предприятие [4].

Законом запрещено создание унитарных предприятий на основе объединения имущества, находящегося в собственности Российской Федерации, субъектов Российской Федерации или муниципальных образований (п. 4 ст. 2 Федерального закона «О государственных и муниципальных унитарных предприятиях».

Можно выделить следующие основные отличия унитарных предприятий первого вида от предприятий второго вида:

- основания создания;

- объем правомочий собственника в отношении унитарного предприятия, а также имущества, переданного на праве хозяйственного ведения либо оперативного управления;

- объем прав унитарных предприятий в отношении закрепленного за ним собственником имущества;

- порядок формирования имущества предприятия, используемого в предпринимательской деятельности;

- характер имущественной ответственности собственника по обязательствам предприятия [35, с.134].

1. Основания создания.

В соответствии со ст. 8 Закона об унитарных предприятиях государственное или муниципальное предприятие может быть создано в случае:

- необходимости использования имущества, приватизация которого запрещена, в том числе имущества, которое необходимо для обеспечения безопасности Российской Федерации;

- необходимости осуществления деятельности в целях решения социальных задач (в том числе реализации определенных товаров и услуг по минимальным ценам), а также организации и проведения закупочных и товарных интервенций для обеспечения продовольственной безопасности государства;

- необходимости осуществления деятельности, предусмотренной федеральными законами исключительно для государственных унитарных предприятий;

- необходимости осуществления научной и научно-технической деятельности в отраслях, связанных с обеспечением безопасности Российской Федерации;

- необходимости разработки и изготовления отдельных видов продукции, находящейся в сфере интересов Российской Федерации и обеспечивающей безопасность Российской Федерации;

- необходимости производства отдельных видов продукции, изъятой из оборота или ограниченно оборотоспособной [4].

Казенное предприятие может быть создано в случае:

- если преобладающая или значительная часть производимой продукции, выполняемых работ, оказываемых услуг предназначена для федеральных государственных нужд, нужд субъекта Российской Федерации или муниципального образования;

- необходимости использования имущества, приватизация которого запрещена, в том числе имущества, необходимого для обеспечения безопасности Российской Федерации, функционирования воздушного, железнодорожного и водного транспорта, реализации иных стратегических интересов Российской Федерации;

- необходимости осуществления деятельности по производству товаров, выполнению работ, оказанию услуг, реализуемых по установленным государством ценам в целях решения социальных задач;

- необходимости разработки и производства отдельных видов продукции, обеспечивающей безопасность Российской Федерации;

- необходимости производства отдельных видов продукции, изъятой из оборота или ограниченно оборотоспособной;

- необходимости осуществления отдельных дотируемых видов деятельности и ведения убыточных производств;

- необходимости осуществления деятельности, предусмотренной федеральными законами исключительно для казенных предприятий.

2. Объем правомочий собственника в отношении унитарного предприятия, а также имущества, переданного на праве хозяйственного ведения либо оперативного управления.

Собственник имущества, находящегося в хозяйственном ведении, в соответствии с законом решает следующие вопросы:

- принимает решение о создании предприятия;

- определяет предмет, цели и виды его деятельности, а также дает согласие на участие унитарного предприятия в ассоциациях и других объединениях коммерческих организаций;

- определяет порядок составления, утверждения и установления показателей планов (программы) финансово-хозяйственной деятельности унитарного предприятия;

- утверждает устав унитарного предприятия, вносит в него изменения, в том числе утверждает устав унитарного предприятия в новой редакции;

- принимает решение о реорганизации или ликвидации унитарного предприятия в порядке, установленном законодательством, назначает ликвидационную комиссию и утверждает ликвидационные балансы унитарного предприятия;

- формирует уставный фонд государственного или муниципального предприятия;

- назначает на должность руководителя унитарного предприятия, заключает с ним, изменяет и прекращает трудовой договор в соответствии с трудовым законодательством и иными содержащими нормы трудового права нормативными правовыми актами;

- согласовывает прием на работу главного бухгалтера унитарного предприятия, заключение с ним, изменение и прекращение трудового договора;

- утверждает бухгалтерскую отчетность и отчеты унитарного предприятия;

- дает согласие на распоряжение недвижимым имуществом, а в случаях, установленных федеральными законами, иными нормативными правовыми актами или уставом унитарного предприятия, на совершение иных сделок;

- осуществляет контроль использования по назначению и сохранностью принадлежащего унитарному предприятию имущества;

- утверждает показатели экономической эффективности деятельности унитарного предприятия и контролирует их выполнение;

- дает согласие на создание филиалов и открытие представительств унитарного предприятия;

- дает согласие на участие унитарного предприятия в иных юридических лицах;

- дает согласие в случаях, предусмотренных законом, на совершение крупных сделок, сделок, в совершении которых имеется заинтересованность, и иных сделок;

- принимает решения о проведении аудиторских проверок, утверждает аудитора и определяет размер оплаты его услуг;

- имеет другие права и несет другие обязанности, определенные законодательством Российской Федерации. Например, в соответствии со ст. 17 Закона об унитарных предприятиях собственник унитарного предприятия, основанного на праве хозяйственного ведения, имеет право на получение части прибыли от использования имущества такого предприятия.

Права собственника унитарного казенного предприятия в отношении такого предприятия несколько шире. Кроме перечисленных выше правомочий, собственник имущества казенного предприятия вправе:

- изъять у казенного предприятия излишнее, неиспользуемое или используемое не по назначению имущество;

- доводить до казенного предприятия обязательные для исполнения заказы на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд;

- утверждать смету доходов и расходов казенного предприятия;

- определять порядок распределения доходов казенного предприятия.

3. Объем прав унитарных предприятий в отношении закрепленного за ним собственником имущества.

Унитарное предприятие, основанное на праве хозяйственного ведения, вправе продавать принадлежащее ему недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственного общества или товарищества или иным способом распоряжаться таким имуществом, но только с согласия собственника имущества.

Что касается движимого имущества, принадлежащего ему на праве хозяйственного ведения, то им предприятие может распоряжаться самостоятельно, за исключением случаев, установленных законодательством.

При этом движимым и недвижимым имуществом государственное унитарное предприятие может распоряжаться только в пределах, не лишающих его возможности осуществлять деятельность, цели, предмет, виды которой определены уставом такого предприятия. Сделки, совершенные государственным или муниципальным предприятием с нарушением этого требования, являются ничтожными.

Государственное унитарное предприятие не вправе без согласия собственника совершать сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, с иными обременениями, уступкой требований, переводом долга, а также заключать договоры простого товарищества.

Перечисленные виды сделок в принципе могут осуществляться с целью вывода части активов унитарного предприятия в аффилированные структуры, неподконтрольные собственнику имущества. Поэтому введенное Законом об унитарных предприятиях ограничение является оправданным.

Ограничения по распоряжению имуществом казенного предприятия, установленные ст. 19 Закона об унитарных предприятиях, являются еще более жесткими и, по существу, приближаются к ограничениям, установленным законодательством в отношении имущества учреждений.

Федеральное казенное предприятие вправе совершать сделки по отчуждению или иным способом распоряжаться принадлежащим ему имуществом только с согласия собственника имущества. Кроме того, уставом казенного предприятия могут быть предусмотрены виды и (или) размер иных сделок, совершение которых не может осуществляться без согласия собственника имущества такого предприятия.

Казенное предприятие имеет право самостоятельно реализовывать произведенную им продукцию (работы, услуги), если иное не установлено федеральными законами или иными нормативными правовыми актами Российской Федерации.

Следует также отметить, что казенное предприятие вправе распоряжаться принадлежащим ему имуществом, в том числе с согласия собственника такого имущества, только в пределах, не лишающих его возможности осуществлять деятельность, предмет и цели которой определены уставом такого предприятия.

Деятельность казенного предприятия осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником имущества казенного предприятия.

Таким образом, право хозяйственного ведения по своему содержанию дает несколько больше правомочий по распоряжению имуществом самому предприятию, а казенное предприятие наиболее контролируемо собственником имущества.

4. Порядок формирования имущества предприятия, используемого в предпринимательской деятельности.

Как следует из ст. 12 Закона об унитарных предприятиях, имущество унитарного предприятия как на праве хозяйственного ведения, так и на праве оперативного управления формируется за счет:

- имущества, закрепленного за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества;

- доходов унитарного предприятия от его деятельности;

- иных не противоречащих законодательству источников.

Однако в унитарном предприятии на праве хозяйственного ведения формируется уставный фонд, который определяет минимальный размер его имущества, гарантирующего интересы кредиторов такого предприятия. Уставный фонд государственного или муниципального предприятия должен быть полностью сформирован собственником его имущества в течение трех месяцев с момента государственной регистрации такого предприятия (ст. 13 Закона об унитарных предприятиях).

Размер уставного фонда государственного предприятия должен составлять не менее чем 5000 МРОТ, установленных федеральным законом на дату государственной регистрации государственного предприятия, а размер уставного фонда муниципального предприятия должен составлять не менее чем 1000 МРОТ.

В унитарном предприятии на праве оперативного управления уставный фонд вообще не формируется.

5. Характер имущественной ответственности собственника по обязательствам предприятия.

В силу п. 6 ст. 113 ГК РФ унитарные предприятия несут ответственность по своим обязательствам всем принадлежащим им (на праве хозяйственного ведения либо на праве оперативного управления) имуществом [2].

При этом предприятия обоих видов не отвечают закрепленным за ними имуществом по обязательствам собственника.

Что же касается ответственности собственника по обязательствам унитарных предприятий, то здесь имеются различия. На основании абз.3 п.6 ст. 113 ГК РФ собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия, за исключением случаев, когда несостоятельность (банкротство) такого предприятия вызвана собственником его имущества. В указанных случаях на собственника при недостаточности имущества государственного или муниципального предприятия может быть возложена субсидиарная ответственность по его обязательствам. На основании абз.3 п. 6 ст.113 ГК РФ собственник имущества казенного предприятия несет субсидиарную ответственность по обязательствам такого предприятия при недостаточности его имущества.

Унитарное предприятие действует на основании устава. Приказом Минэкономразвития РФ от 25.08.2005 № 205 «Об утверждении Примерного устава федерального государственного унитарного предприятия, основанного на праве хозяйственного ведения» [43] утвержден Примерный устав ФГУП.

Устав унитарного предприятия должен содержать (п. 3 ст. 9 Закона о государственных и муниципальных унитарных предприятиях):

- полное и сокращенное фирменные наименования унитарного предприятия;

- указание на место нахождения унитарного предприятия;

- цели, предмет, виды деятельности унитарного предприятия;

- сведения об органе или органах, осуществляющих полномочия собственника имущества унитарного предприятия;

- наименование органа унитарного предприятия (руководитель, директор, генеральный директор);

- порядок назначения на должность руководителя унитарного предприятия, а также порядок заключения с ним, изменения и прекращения трудового договора в соответствии с трудовым законодательством и иными содержащими нормы трудового права нормативными правовыми актами;

- перечень фондов, создаваемых унитарным предприятием, размеры, порядок формирования и использования этих фондов;

- иные предусмотренные законом сведения.

Устав государственного или муниципального предприятия, кроме этого, должен содержать сведения о размере его уставного фонда, о порядке и об источниках его формирования, а также о направлениях использования прибыли. А устав казенного предприятия, кроме вышеперечисленных сведений, должен содержать сведения о порядке распределения и использования доходов казенного предприятия.

Учредителями унитарных предприятий могут выступать Российская Федерация, субъект Российской Федерации или муниципальное образование.

Для учреждения унитарного предприятия уполномоченный на это государственный орган должен издать соответствующее решение об учреждении.

В соответствии с п. 2 ст. 8 Закона об унитарных предприятиях решение об учреждении федерального государственного предприятия принимается Правительством Российской Федерации или федеральными органами исполнительной власти в соответствии с актами, определяющими компетенцию таких органов, решение об учреждении государственного предприятия субъекта Российской Федерации или муниципального предприятия - уполномоченным органом государственной власти субъекта Российской Федерации или органом местного самоуправления в соответствии с актами, определяющими компетенцию таких органов.

Постановлением Правительства РФ от 3 декабря 2004 г. № 739 уточняется, что решение о создании ФГУП принимается Правительством РФ. Проект указанного решения вносится в Правительство РФ федеральным министерством, федеральным агентством или федеральной службой, руководство деятельностью которых осуществляет Президент РФ или Правительство РФ, по согласованию с Министерством экономического развития и торговли РФ [14].

Пункт 3 ст. 8 Закона об унитарных предприятиях определяет, что федеральное казенное предприятие учреждается решением Правительства РФ, казенное предприятие субъекта Российской Федерации учреждается решением органа государственной власти субъекта Российской Федерации, которому предоставлено право принятия такого решения, а муниципальное казенное предприятие учреждается решением уполномоченного органа местного самоуправления.

Решение об учреждении унитарного предприятия обязательно должно определять цели и предмет его деятельности. В отношении ФГУП установлено, что проект решения Правительства РФ о создании такого предприятия должен предусматривать не только цели и предмет, но и виды его деятельности.

Порядок определения состава имущества, закрепляемого за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления, а также порядок утверждения устава унитарного предприятия и заключения контракта с его руководителем устанавливается Правительством РФ, уполномоченными органами государственной власти субъектов Российской Федерации или органами местного самоуправления.

До вступления в силу Закона об унитарных предприятиях состав имущества указывался в решении соответствующего органа о закреплении имущества на праве хозяйственного ведения за унитарным предприятием и определялся по форме бухгалтерского баланса с приложением описания конкретного вида имущества.

Управление делами унитарного предприятия, а также выступление в предпринимательских правоотношениях от его имени возлагается на руководителя унитарного предприятия (директора или генерального директора), который является его единоличным исполнительным органом.

Руководитель унитарного предприятия действует от его имени без доверенности, в том числе представляет его интересы, совершает в установленном порядке сделки от имени унитарного предприятия, утверждает структуру и штаты унитарного предприятия, осуществляет прием на работу работников такого предприятия, заключает с ними, изменяет и прекращает трудовые договоры, издает приказы, выдает доверенности в порядке, установленном законодательством.

В отличие от хозяйственных обществ, в управлении унитарным предприятием не предусматривается участие имеющих собственную компетенцию коллегиальных органов, равно как не допускается привлечение к управлению сторонних коммерческих организаций или индивидуальных предпринимателей. Достаточно простая система управления унитарным предприятием (собственник имущества - директор) обусловлена не только характером вещного права, обеспечивающего имущественную обособленность унитарного предприятия, но и необходимостью индивидуализации ответственности исполнительного органа и упрощения контроля за руководителем со стороны собственника имущества.

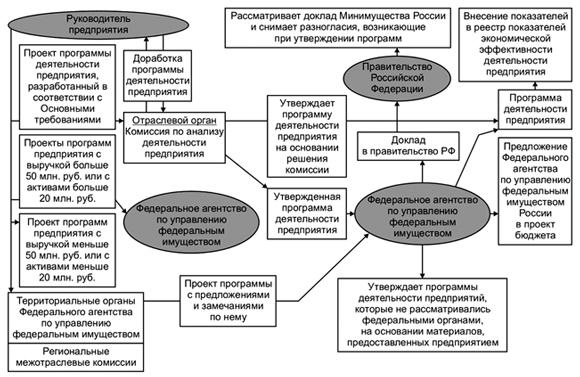

Руководитель унитарного предприятия назначается и подотчетен собственнику имущества предприятия. Права собственника реализуются уполномоченными государственными органами или органами местного самоуправления. Так, в соответствии с Постановлением Правительства РФ от 3 декабря 2004 г. № 739 назначение руководителя ФГУП, заключение, изменение и прекращение в установленном порядке трудового договора с ним производится федеральным органом исполнительной власти. Программа деятельности федерального государственного унитарного предприятия, а также отчет руководителя предприятия направляются в 3-дневный срок со дня их утверждения в Федеральное агентство по управлению федеральным имуществом.

В соответствии с Постановлением Правительства РФ от 16 марта 2000 г. № 234 «О порядке заключения трудовых договоров и аттестаций руководителей федеральных государственных унитарных предприятий» заключение, изменение и расторжение контрактов с руководителями федеральных государственных унитарных предприятий осуществляются теми федеральными органами исполнительной власти, на которые возложены координация и регулирование деятельности в соответствующих отраслях или сферах управления [15]. Примерный трудовой договор с руководителем ФГУП утвержден распоряжением Минимущества России.

Аналогичные акты в рамках своей компетенции приняты субъектами Российской Федерации и муниципальными образованиями.

Назначение (а в дальнейшем и заключение трудового договора) руководителей унитарных предприятий осуществляется на конкурсной основе.

Итак, анализ теоретических источников показал, что по своей правовой природе унитарные предприятия являются уникальным видом юридических лиц, своего рода «переходной формой» и, по мнению ученых, данный термин должен переместиться в раздел об объектах гражданских прав - ст. 132 ГК РФ [20, с.74]. Такая своеобразная организационно-правовая форма представляет собой исключение, сохраненное законодателем на период становления рыночной экономики, прежде всего, для государственных и муниципальных (публичных) собственников. Данная ситуация обусловлена особенностями развития экономики в советский период, когда госпредприятия были основными хозяйствующими субъектами. Государство как единый собственник огромного имущества создавало свои предприятия, утверждало их уставы, определяя объем и характер их правоспособности, назначало их органы управления и, по сути, руководило всей их деятельностью, формально не отвечая за ее результаты.

В настоящее время, по своей сути, унитарные предприятия представляют собой своеобразный инструмент для ограничения ответственности собственника (государства или муниципального образования) за результаты предпринимательской деятельности объемом имущества, выделенного в хозяйственное ведение (оперативное управление) учрежденному предприятию в целях повышения эффективности использования федерального имущества и обеспечения поступления в федеральный бюджет части прибыли федеральных государственных унитарных предприятий. В связи с этим действующее законодательство и сохранило конструкцию унитарного предприятия для публичных собственников. При этом важно отметить, что усиление роли государства в регулировании экономики не следует понимать как политику наращивания массы объектов государственной собственности в экономическом пространстве страны. Сегодня как никогда ощущается объективная потребность в создании стройной, экономически и логически выверенной системы критериев, в соответствии с которыми те или иные объекты выбираются для осуществления государственного управления на базе жесткого, детально регламентированного механизма управления и контроля государственной собственности.

На современном этапе развития рыночной экономики роль предприятий как субъектов гражданского права резко идет на убыль: их место занимают хозяйственные общества и товарищества. Государственная политика направлена на сужение самостоятельности унитарных предприятий, конечной целью которой является исключение права хозяйственного ведения из отечественного законодательства и закрепление неприватизированного государственного имущества на праве оперативного управления. Тем не менее, это не означает полного исчезновения унитарных предприятий из гражданского оборота, поскольку в определенных областях рыночной экономики они остаются необходимой организационно-правовой формой предпринимательской деятельности, осуществляемой государством.

2 Деятельность государственных и муниципальных унитарных предприятий и их правосубъектность

2.1 Сущность деятельности унитарных предприятий

Унитарное предприятие – это коммерческая организация, которая не наделена собственником правом собственности на закреплённое за ней имущество.

Такие предприятия называются унитарными предприятиями, так как их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям.

В такой форме могут быть созданы только государственные и муниципальные предприятия.

Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества.

В уставе должно быть четко указано, кому (Российской Федерации, какому конкретно субъекту Российской Федерации или органу местного самоуправления) принадлежит имущество унитарного предприятия на праве собственности. При этом имущество (соответственно, государственное или муниципальное) принадлежит унитарному предприятию на праве хозяйственного ведения или оперативного управления.

Унитарные предприятия могут быть трёх типов:

- федеральное государственное унитарное предприятие (ФГУП);

- государственное предприятие субъекта Российской Федерации (ГУП);

- муниципальное предприятие (МУП) — унитарное предприятие муниципального образования.

Унитарность – это специфическая форма организации деятельности, которая характеризуется следующими признаками:

- создание юридического лица с помощью выделения собственником определенного имущества;

- сохранение за учредителем права собственности на передаваемое имущество;

- закрепление имущества за юридическим лицом на праве хозяйственного ведения или оперативного управления;

- неделимость передаваемого имущества;

- отсутствие членства;

- наличие единоличного органа управления.

К основным причинам, по которым создаются унитарные предприятия, необходимо отнести такие причины:

- осуществление отдельных дотируемых видов деятельности и ведение отдельных производств, работающих с убытком;

- осуществление деятельности по решению целого ряда социальных задач, в том числе реализации отдельных товаров, работ и услуг по минимальным ценам;

- необходимость использования имущества, приватизация которого запрещена.

Так как в соответствии с п. 2 ст. 50 и ст. 113 Гражданского кодекса Российской Федерации унитарные предприятия являются коммерческими юридическими лицами, то их деятельность направлена на извлечение прибыли в пользу собственника имущества — государства или муниципального образования, а также для покрытия собственных расходов.

Кроме этого целью деятельности является не только извлечение прибыли, но и удовлетворение интересов государства, обеспечение государственных нужд.

При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК РФ):

унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ);

унитарные предприятия, основанные на праве оперативного управления (казённые предприятия; ст. 115 ГК РФ).

Учредительным документом унитарного предприятия являются:

решение об учреждении федерального государственного предприятия. Такое решение принимается Правительством Российской Федерации или федеральными органами исполнительной власти в соответствии с актами, определяющими компетенцию таких органов;

решение об учреждении государственного предприятия субъекта Российской Федерации или муниципального предприятия принимается уполномоченным органом государственной власти субъекта Российской Федерации или органом местного самоуправления в соответствии с актами, определяющими компетенцию таких органов;

устав.

Документом, определяющим порядок управления унитарного предприятия, является его устав.

Учредительным документом унитарного предприятия считается устав организации, который утверждается министерством, ведомством или другим федеральным органом.

Устав государственного и муниципального предприятия должен содержать, кроме обычных сведений, характерных для каждого юридического лица, информацию о предмете и целях его деятельности, а также о величине уставного фонда организации.

Размер уставного фонда государственного унитарного предприятия должен быть равен не менее чем 5000 МРОТ, а муниципального унитарного предприятия должен составлять не менее чем 1000 МРОТ.

К способам использования имущества унитарного предприятия относятся использование имущества на праве:

хозяйственного ведения;

оперативного управления.

При способе хозяйственного ведения унитарное предприятие (ГУП, МУП) может распоряжаться закрепленным за ним имуществом, производимой продукцией и доходами от реализации товаров, работ или услуг самостоятельно, учитывая установленные законодательством действующие ограничения.

При способе оперативного управления унитарное предприятие (казенное предприятие) имеет право распоряжаться закрепленным за ним имуществом, выпускаемой продукцией и доходом от реализации товаров, работ или услуг только на основании согласия собственника.

Источниками формирования имущества унитарного предприятия являются:

имущество, которое передается предприятию на основании решения собственника для оплаты уставного фонда;

другое имущество, которое передается предприятию по решению собственника;

прибыль, которая была получена при осуществлении хозяйственной деятельности предприятия;

полученные кредитные и заемные средства;

начисленные суммы амортизационных отчислений;

осуществленные предприятием капитальные вложения;

полученные дотации из бюджета;

дивиденды (доходы), подлежащие уплате хозяйственными обществами и товариществами, в уставных капиталах которых есть доля предприятие;

добровольные взносы и пожертвования от организаций и граждан;

иные источники, не противоречащие законодательству РФ, в том числе, например, доход от операций сдачи имущества в аренду.

2.2 Правоспособность и дееспособность унитарных предприятий

Статья 49 ГК РФ дает определение правоспособности юридического лица. Согласно положениям гражданского законодательства под правоспособностью юридического лица понимается возможность юридического лица иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности (п. 1 ст. 49 ГК РФ).

«Рождение» юридического лица означает, что оно обладает правоспособностью и дееспособностью (а если выделять сделкоспособность, деликтоспособность и трансдееспособность, то, значит, и этими свойствами). По-иному быть не может. Поэтому в законе говорится о правоспособности юридического лица, а в юридической литературе в соответствующих случаях чаще всего - о правосубъектности юридического лица [23, с.153].

Общее правило о правосубъектности юридических лиц следующее: она носит специальный характер (является специальной). Юридическое лицо может вступать лишь в те гражданско-правовые отношения, благодаря участию в которых достигаются цели деятельности, предусмотренные в учредительных документах («можно то, что разрешено»).

Из общего правила о специальной правосубъектности юридических лиц сделано исключение для коммерческих организаций. Они обладают общей (универсальной) правосубъектностью. Коммерческие организации могут заниматься любой деятельностью, если только она не запрещена законом (здесь торжествует принцип «можно все, что не запрещено»). Здесь важно подчеркнуть, что запреты могут вводиться федеральными законами, но не иными нормативными актами. Поэтому в учредительных документах коммерческих организаций не требуется указывать предмет и определенные цели деятельности, хотя такие указания допустимы (п. 4 ст. 52 ГК).

Некоторые юридические лица, относящиеся к коммерческим организациям, все же обладают специальной правоспособностью (исключение из исключений):

- государственные и муниципальные унитарные предприятия;

- иные организации, если это предусмотрено законом, в частности, банки, страховые организации, товарные биржи и т.д.

Эти юридические лица могут заниматься только деятельностью, обозначенной в учредительных документах и соответствующих законах.

По общему мнению, сложившемуся в гражданско-правовой науке, целевая правоспособность предполагает ограничение прав и, соответственно, обязанностей юридического лица не только строго определенным видом деятельности, но и в случаях, установленных законом, наличием специального разрешения - лицензии на осуществление указанного вида деятельности.

Однако высказываются и иные точки зрения, согласно которым лицензирование - один из ограничителей свободы предпринимательской деятельности, установленный законодателем в общественных интересах, не затрагивающий правоспособности юридического лица [22].

Данная точка зрения представляется обоснованной, поскольку, действительно, наличие лицензии не влияет на объем прав и обязанностей юридического лица, а связано лишь с особенностями выполнения того или иного лицензируемого вида деятельности.

Особенности участия унитарного предприятия в предпринимательском обороте напрямую связаны с его целевой правоспособностью. Из целевой правоспособности унитарного предприятия следует, что при всей самостоятельности предприятия в осуществлении своей деятельности никакие его действия, в том числе совершаемые сделки, не должны привести к созданию условий, при которых реализация их функций, установленных собственником, будет затруднена либо невозможна [30].

Важным моментом является тот факт, что целевая правоспособность унитарного предприятия должна быть документально закреплена в уставе унитарного предприятия, являющемся основным и единственным учредительным документом данного вида юридических лиц, утверждаемым действующими от имени собственника имущества государственными или муниципальными органами. Ввиду этого, исходя из положений п. 3 ст. 9 Закона об унитарных предприятиях, следует отметить, что целевая правоспособность унитарного предприятия еще более сужена, поскольку в уставе должны быть указаны не только предмет и цели деятельности, но и виды деятельности унитарного предприятия, то есть права и обязанности унитарного предприятия ограничиваются еще и конкретным видом деятельности, на осуществление которой собственник имущества уполномочил предприятие. Таким образом, получается, что ограничение правоспособности унитарных предприятий устанавливается собственником имущества, что представляется обоснованным, поскольку это является гарантией защиты прав собственника имущества, в силу того что он (собственник), закрепляя за унитарным предприятием свое имущество, заинтересован в его использовании по определенному назначению.

В то же время в среде ученых возникают споры о том, насколько целевая правоспособность унитарных предприятий эффективно защищает интересы собственника и позволяет функционировать унитарным предприятиям. По мнению ученых, предметно-целевой способ установления специальной правоспособности унитарного предприятия не соответствует интересам ни его контрагентов, ни самого юридического лица, поскольку использование законодателем этого способа влечет возможность оспаривания недобросовестным предприятием любой сделки, которая не укладывается в определение предмета его деятельности [38].

Таким образом, с одной стороны, определение конкретных видов деятельности, которые может осуществлять унитарное предприятие, способно защитить интересы собственника, а с другой стороны, не исключено, что сделки, вынесенные за рамки разрешенных видов деятельности, способны оказаться очень выгодными для самого же собственника [40].

Существует важное правило о неограниченности правоспособности унитарного предприятия во времени, то есть по общему правилу созданное в установленном законом порядке унитарное предприятие вправе осуществлять свою деятельность бессрочно, если не будет оснований для ее прекращения, предусмотренных действующим законодательством (ст. ст. 57, 61 ГК РФ). Однако учредитель унитарного предприятия - собственник его имущества вправе в уставе унитарного предприятия определить срок действия указанного вида юридических лиц. Таким образом, в данном случае правоспособность унитарного предприятия еще более сужается, поскольку ограничивается не только предметом, целями, видами деятельности, но еще и продолжительностью этой деятельности.

Для полноценного вхождения в хозяйственный оборот важен момент возникновения правоспособности юридического лица.

Российское законодательство связывает этот момент с процедурой государственной регистрации юридических лиц, которая заключается во внесении записи о создании юридического лица в Единый государственный реестр юридических лиц. Так, согласно п. 2 ст. 11 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в соответствующий государственный реестр [7].

Таким образом, правоспособность унитарного предприятия, так же как и любого юридического лица, возникает с момента внесения записи о создании унитарного предприятия в государственный реестр, то есть иными словами, с этого момента унитарное предприятие считается созданным как юридическое лицо и может осуществлять деятельность, определенную уставом указанного предприятия, реализуя свои права и обязанности в рамках, очерченных их правовым статусом.

Момент государственной регистрации играет очень важную роль в хозяйственном обороте, гарантируя защиту прав контрагентов от недобросовестных действий хозяйствующих субъектов, поскольку до этого момента, как было отмечено ранее, юридические лица, еще не имея правоспособности, не вправе совершать какие-либо сделки именно как юридические лица. Это правило в полной мере распространяется и на унитарные предприятия. Государственное (муниципальное) предприятие не вправе совершать сделки до момента завершения формирования собственником его имущества уставного фонда.

При этом закрепление принципа специальной правоспособности в отношении унитарного предприятия как коммерческой организации может воспрепятствовать его нормальной хозяйственной деятельности, направленной на достижение поставленных перед ним целей [33, с. 312].

Свобода предпринимательской деятельности отдельных хозяйствующих субъектов может быть ограничена требованием наличия лицензии - специального разрешения на право осуществления юридическим лицом или индивидуальным предпринимателем конкретного вида деятельности (выполнения работ, оказания услуг, составляющих лицензируемый вид деятельности), которое подтверждается документом, выданным лицензирующим органом на бумажном носителе или в форме электронного документа, подписанного электронной подписью, в случае если в заявлении о предоставлении лицензии указывалось на необходимость выдачи такого документа в форме электронного документа [13].

Назначение лицензионного механизма состоит в установлении особого государственного контроля осуществления таких видов предпринимательства, которые в силу присущих им особенностей сопряжены с реализацией наиболее важных публичных интересов. Конкретные виды деятельности, подлежащие лицензированию, законодатель закрепил в ст. 12 Федерального закона от 4 мая 2011 г. N 99-ФЗ. Лицензия предоставляется на каждый вид деятельности и действует бессрочно [49].

Важно иметь в виду, что вид деятельности, на осуществление которого предоставлена лицензия, может выполняться только тем унитарным предприятием, которое получило лицензию на данный вид деятельности. Деятельность, на осуществление которой лицензия предоставлена федеральным органом исполнительной власти или органом исполнительной власти субъекта Российской Федерации, может осуществляться на всей территории Российской Федерации. Деятельность, на осуществление которой лицензия предоставлена лицензирующим органом субъекта РФ, может осуществляться на территориях иных субъектов РФ только при условии уведомления лицензиатом лицензирующих органов соответствующих субъектов РФ. Порядок лицензирования конкретных видов деятельности определяется положениями о лицензировании, утверждаемыми Правительством РФ. Осуществление лицензируемых видов деятельности без лицензии влечет за собой применение мер ответственности к нарушителям лицензионного законодательства, предусмотренных Кодексом Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ [3].

Еще одной особенностью государственных и муниципальных унитарных предприятий является то, что это единственная организационно-правовая форма коммерческой организации, которая не является собственником закрепленного за ней имущества. Такая особая организационно-правовая форма сохранена Гражданским кодексом 1994 года лишь для государственной и муниципальной собственности.

В условиях развития рыночных отношений и появления сильного частного сектора экономики конструкции таких ограниченных вещных прав, как и их субъектов - несобственников, обнаружили свои очевидные слабости и недостатки, скрытые прежними условиями хозяйствования [33, с. 311]. Один из основных недостатков состоит в значительных возможностях злоупотребления такими юридическими лицами (а точнее говоря, их органами) предоставленной им собственником экономической свободой, используемой отнюдь не в интересах собственника и даже не в интересах такой организации, а с целью передачи имущества собственника в частный сектор на убыточных для собственника условиях. Поэтому оба эти вещных права были значительно сужены по сравнению со своими прототипами, закреплявшимися ранее в законах о собственности. Такой подход вызван, во-первых, необходимостью более строго контроля собственника, прежде всего публичного (государственного или муниципального), за целенаправленным характером деятельности, созданных им юридических лиц - несобственников. А во-вторых, посредством участия предприятий в гражданском обороте достигается сочетание интересов различных субъектов при правовом регулировании предпринимательской (хозяйственной) деятельности. Путем правового регулирования государство через воздействие на материальные условия деятельности носителей частного интереса пытается сформировать у них интересы, совпадающие с интересами общества и государства.

Административная правоспособность и административная дееспособность являются главными составляющими административно-правового статуса субъектов административного права [26].

Таким образом, административно-правовому статусу унитарных предприятий свойственны элементы, составляющие административно-правовой статус иных государственных коллективных субъектов.

Наиболее предпочтительной и применимой, на наш взгляд, к унитарным предприятиям нам видится предложенная Д.Н. Бахрахом структура административно-правового статуса коллективных субъектов, которая представляет собой три основных блока:

- целевой;

- структурно-организационный;

- компетенционный [19. с. 27 - 28].

Модифицируя указанную структуру по отношению к унитарным предприятиям, попытаемся раскрыть административно-правовой статус унитарных предприятий.

Первым элементом административно-правового статуса государственного коллективного субъекта являются его цели, задачи и функции, закрепленные юридически. Цель в данном случае нужно понимать как обеспечение определенной социальной потребности, которая в положениях, уставе унитарного предприятия и иных управленческих актах (например, решении об учреждении унитарного предприятия) конкретизируется в перечне задач и выполняемых функций.

Цели, задачи, а также основные направления деятельности унитарных предприятий прямо не определены в Законе об унитарных предприятиях. Косвенно они закреплены в п. 4 ст. 8 Закона. Так, к целям создания государственного или муниципального предприятия можно отнести случаи, связанные с необходимостью использования имущества, приватизация которого запрещена, в том числе имущества, которое необходимо для обеспечения безопасности Российской Федерации; необходимостью осуществления деятельности в целях решения социальных задач (в том числе реализации определенных товаров и услуг по минимальным ценам), а также организации и проведения закупочных и товарных интервенций для обеспечения продовольственной безопасности государства и др.

Таким образом, можно сделать вывод, что унитарное предприятие создается с целью обеспечения определенных общественных интересов, для исполнения государственных функций: «Объем и содержание этих форм собственности определяются задачами по ведению общих дел, и ими предопределяется целевое назначение объектов государственной и муниципальной собственности. Характерно, что в странах англосаксонской системы, согласно Приложению 1, государственные организации также «не вправе действовать вне пределов полномочий, данных им уставом» Отсюда следует важная особенность унитарных предприятий как правового механизма управления государственным имуществом - наделение субъекта указанных прав исключительно специальной правоспособностью, то есть способностью «иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах» (п. 1 ст. 49 ГК).

После того как окончательно будет сформирован уставный фонд, государственные и муниципальные унитарные предприятия получат возможность совершать сделки, которые не связаны с учреждением государственного или муниципального предприятия.

Таким образом, для казенных и унитарных предприятий установлена так же и специальная дееспособность.

Казенные и унитарные предприятия могут участвовать в заемных отношениях, но только при согласии собственника имущества (п. 1 ст. 297 ГК РФ, п. 4 ст. 18 и ст. 19 Закона об унитарных предприятиях). При заключении договора займа они обязаны зарегистрировать свои заимствования в соответствующем финансовом органе согласно п. 2 ст. 118 Бюджетного кодекса РФ.

2.3 Участие унитарных предприятий в вещных и корпоративных отношениях

Как известно, государственное или муниципальное предприятие может быть создано в случае необходимости:

использования имущества, приватизация которого запрещена, в том числе имущества, которое необходимо для обеспечения безопасности Российской Федерации;

осуществления деятельности в целях решения социальных задач, а также организации и проведения закупочных и товарных интервенций для обеспечения продовольственной безопасности государства;

осуществления деятельности, предусмотренной федеральными законами исключительно для государственных унитарных предприятий;

осуществления научной и научно-технической деятельности в отраслях, связанных с обеспечением безопасности Российской Федерации;

разработки и изготовления отдельных видов продукции, находящейся в сфере интересов Российской Федерации и обеспечивающей безопасность Российской Федерации;

производства отдельных видов продукции, изъятой из оборота или ограниченно оборотоспособной (ст. 8 Закона об унитарных предприятиях).

Государственные (муниципальные) предприятия в полной мере могут реализовывать свои права как субъекта предпринимательской деятельности только после завершения формирования уставного фонда, а именно - в течение трех месяцев с момента государственной регистрации. Данное правило вводится законодателем с целью обеспечения прав иных участников гражданско-правового оборота и эффективного функционирования предпринимательской деятельности, и исключением из этого правила является возможность совершения сделок, цель которых - учреждение государственного (муниципального) предприятия.

Для этого следует обратиться к понятию термина «сделка», под которым в соответствии со ст. 153 ГК РФ понимаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

К сделкам, совершение которых допускается законом еще до окончательного формирования уставного фонда государственного (муниципального) предприятия, можно отнести единоличные действия учредителя в целях закрепления имущества за унитарным предприятием на праве хозяйственного ведения.

Утверждение решения об условиях приватизации федерального имущества имеет определенные правовые ограничения для деятельности унитарных предприятий, преобразуемых в хозяйственные общества, закрепленные законодателем. Такие ограничения касаются кадровой политики, направленной на соблюдение прав работников при реорганизации юридических лиц, а также совершения сделок по отчуждению имущества и принятия на себя новых финансовых обязательств (получение кредитов, учреждение хозяйственных обществ и т.п.). Указанные ограничения обусловлены тем, что с момента утверждения прогнозного плана (программы) приватизации федерального имущества до дня государственной регистрации созданного хозяйственного общества состав подлежащего приватизации имущественного комплекса унитарного предприятия, размер уставного капитала открытого акционерного общества или общества с ограниченной ответственностью, создаваемых посредством преобразования унитарного предприятия; количество, категории и номинальная стоимость акций открытого акционерного общества или номинальная стоимость доли участника общества с ограниченной ответственностью - Российской Федерации, субъекта РФ или муниципального образования, отраженные в решении, должны оставаться практически неизменными.

Возможность совершения перечисленных действий обусловлена согласием собственника имущества. Как правило, для получения такого согласия руководитель унитарного предприятия представляет письменное обращение собственнику имущества с обоснованием совершения того или иного действия. По итогам рассмотрения обращения собственник принимает решение о возможности или невозможности совершения того или иного действия, обозначенного в комментируемой норме. При этом согласие собственника, во-первых, должно носить предварительный характер, о чем свидетельствует и судебная практика, признавая, что последующее одобрение сделки недопустимо, поскольку в соответствии с законом перечисленные в комментируемой норме действия и сделки могут быть совершены исключительно с согласия собственника. Во-вторых, согласие собственника должно иметь письменную форму и закрепляться, как правило, в акте уполномоченного органа власти или органа местного самоуправления, принятом в рамках их компетенции, обладающем соответствующими реквизитами: дата, номер, подпись должностного лица и т.п. Содержание такого согласия должно обязательно предполагать указание на конкретный вид сделки, на совершение которой собственник дает свое согласие, в т.ч. с указанием другой стороны, с которой планируется заключить сделку; в нем должно быть четко выражено само волеизъявление собственника на разрешение указанной сделки. Собственнику имущества предприятия перед тем, как одобрить совершение планируемой сделки, необходимо проанализировать ее не только формально, с точки зрения соответствия законодательству, но и с позиций соответствия своим интересам и интересам унитарного предприятия. После такого согласования сделка может считаться удовлетворяющей интересам собственника и предприятия [40].

Унитарные предприятия не вправе совершать сделки, которые противоречат целям и предмету их деятельности, определенным законом или правовыми актами. Такие сделки являются ничтожными на основании ст. 168 ГК РФ [16].

Отдельные известные ученые-цивилисты вполне справедливо критикуют изложенную рекомендацию высших судебных органов и предлагают признавать сделки оспоримыми (недействительными) в части несоответствия уставным целям и задачам юридического лица со специальной правоспособностью [34, с. 155 - 156].

По существу, изложенные положения п. п. 3, 4 ст. 18, а также п. 2 этой же статьи Закона об унитарных предприятиях, нормы ст. 295 ГК РФ о том, что «государственное или муниципальное предприятие не вправе продавать принадлежащее ему недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственного общества или товарищества или иным способом распоряжаться таким имуществом без согласия собственника имущества государственного или муниципального предприятия», ограничивают право государственных и муниципальных унитарных предприятий распоряжаться имуществом, находящимся у них на праве хозяйственного ведения, заключать определенного рода сделки по распоряжению этим имуществом. Такое ограничение прав субъекта предпринимательской деятельности можно назвать ограничением его дееспособности, но не разновидностью обременения его имущества.

Пункт 2 ст. 49 ГК РФ констатирует, что «юридическое лицо может быть ограничено в правах лишь в случаях и в порядке, предусмотренных законом». Представляется, что один из таких случаев и предусмотрен ст. 18 Закона об унитарных предприятиях [29, с. 24].

Некоторые признаки обременения (с определенной долей условности) имущества унитарного предприятия (а вместе с этим и права собственности нового собственника) могут иметь место в случае перехода прав собственности на государственное или муниципальное предприятие как имущественный комплекс к другому собственнику государственного или муниципального имущества: такое предприятие сохраняет право хозяйственного ведения на принадлежащее ему имущество (п. 3 ст. 11 Закона об унитарных предприятиях) [18, с. 400].

Названным пунктом реализуются общие положения п. 3 ст. 216 ГК РФ о таком имманентном признаке ограниченного вещного права при переходе права собственности на имущество к другому лицу, как право следования (переход права собственности на имущество к другому лицу не является основанием для прекращения иных вещных прав на это имущество).

Согласно п. 1 ст. 300 ГК РФ при переходе права собственности на государственное или муниципальное предприятие как имущественный комплекс к другому собственнику государственного и муниципального имущества такое предприятие сохраняет право хозяйственного ведения или право оперативного управления на принадлежащее ему имущество. Аналогичное положение имеется и в п. 3 ст. 11 Закона об унитарных предприятиях.

Однако право следования при смене собственника на имущество унитарного предприятия, имеющего имущество на основе права хозяйственного ведения, отличается некоторой спецификой. Так, право хозяйственного ведения и право оперативного управления сохраняются только при переходе имущества в собственность Российской Федерации, субъектов Российской Федерации или муниципального образования (имеется в виду переход федеральной собственности в собственность субъекта Российской Федерации или муниципальную собственность и наоборот) [39].

Согласно п. 11 информационного письма Президиума Высшего Арбитражного Суда РФ от 28 апреля 1997 г. N 13 «Обзор практики разрешения споров, связанных с защитой права собственности и других вещных прав» право хозяйственного ведения сохраняется за унитарным предприятием лишь в пределах государственной или муниципальной собственности [17].

Право хозяйственного ведения является самостоятельным вещным правом (правда, ограниченным), предусмотренным законом, результатом действия нормативных правовых норм и волеизъявления собственника (публично-правового образования), как способ осуществления имущественных прав публичным собственником.

К.П. Кряжевских отмечает, что «классический континентальный правопорядок предполагает, что государство вправе создавать публичные корпорации - юридические лица, имеющие обособленное имущество, которое остается государственной собственностью, несущие самостоятельную имущественную ответственность по своим долгам, исключая ответственность государства» [31, с. 84].

Само государственное или муниципальное предприятие, которому имущество принадлежит на праве хозяйственного ведения, владеет, пользуется и распоряжается этим имуществом в пределах, определяемых в соответствии с ГК РФ (ст. 294 ГК РФ). С этим правоположением корреспондирует содержание п. 4 ст. 214 и п. 3 ст. 215 ГК РФ, согласно которому имущество, находящееся в государственной или муниципальной собственности, закрепляется соответственно за государственными и муниципальными предприятиями во владение, пользование и распоряжение в соответствии с ГК РФ (ст. 294). Средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными и муниципальными предприятиями и учреждениями, составляют казну соответствующего уровня (п. 4 ст. 214, п. 3 ст. 215 ГК РФ). Право хозяйственного ведения, предоставленное государственному или муниципальному предприятию для выполнения публичных функций, не ограничивает полномочия государства (муниципалитета) как собственника, а, наоборот, расширяет его гражданскую правоспособность и дееспособность. С помощью существования такого права государство стремится реализовать свои социально-экономические функции и одновременно получить вероятный доход (прибыль).