Правовое регулирование рынка банковских услуг. Общая характеристика

Содержание:

Введение

Банковская система - один из важнейших организационных механизмов финансовой системы Российской Федерации, оказывающий огромное влияние на функционирование всех экономических процессов в обществе. Банковская система, представляя относительно автономное экономико-правовое образование, органично входит в состав другой, более широкой финансово-кредитной системы, взаимодействует со всеми ее элементами, но и выполняет собственные, только ей присущие функции1.

Аккумулируя и перераспределяя значительные денежные ресурсы, банки ставят в зависимость от своей деятельности защищенность и устойчивость национальной валюты, в частности ее покупательскую способность и курс по отношению к валютам иных государств. Тем самым финансовое состояние банковской системы оказывает непосредственное влияние на экономическую безопасность государства и, как следствие, на его экономический суверенитет.

Банковская система имеет первостепенное значение не только для хозяйственной деятельности частных субъектов, но и для финансовой деятельности государства, поскольку именно через систему банков происходит непосредственное материальное обеспечение государственных функций, программ, различных мероприятий.

Названные обстоятельства предопределяют правовое регулирование организации и деятельности банковской системы. В настоящее время банковская система имеет достаточную юридическую регламентацию. Однако анализ действующего банковского законодательства не дает оснований полагать, что существующие проблемы правового регулирования организации и функционирования банковской системы были разрешены. Более того, к уже имеющимся противоречиям между федеральным банковским законодательством, Конституцией РФ и другими законодательными актами России добавились новые, не менее серьезные.

Степень разработанности темы исследования. Правовым аспектам государственного регулирования банковской деятельности большое внимание уделялось в дореволюционной научной литературе. Для изучения роли государства в регулировании банковских отношений важное значение имеют труды таких авторов, как: Н. Белявский, М.В. Бернацкий, B.C. Боро-даевский, Л.М. Варшавский, А. Гурьев, З.П. Евзлйн, А.Н. Зак, И.И. Кауфман, А.П. Корелин, Е.И. Ламанский, И.И. Левин, П.П. Мигулин, В. Ососов, Н.С. Петелин, Я.И. Печорин, Л.А. Рафалович, В. Судейкин, М. Шмановский, А. Шипов, Л.Н. Яснопольский и др.

Большое внимание правовому регулированию банковской деятельности уделялось в советский период развития, что нашло отражение в трудах И.С. Гуревича, Е.А. Ровинствого, Н.И. Химичевой, С.Д. Цыпкина, М.И. Пискотина и др.

Особое внимание при исследовании государственного регулирования банковской деятельности уделялось трудам современных ученых в области общей теории государства и права, а также административного права. Большое значение для темы исследования имеют труды таких ученых, как: А.А. Акимов, С.С. Алексеев, А.В. Малько, Н.И. Матузов, А.В. Мицкевич, П.П. Сергун, ЮА. Тихомиров и др.

Вместе с тем, несмотря на большое внимание, уделяемое российскими и зарубежными учеными изучению банковских правоотношений, существует потребность в комплексном исследовании правового регулирования банковской деятельности.

Таким образом, актуальность проблемы правового регулирования банковской деятельности на современном этапе реформы управленческих функций государства и соответствующего изменения финансового законодательства определила выбор темы, постановку цели и задач, методологию и структуру исследования.

Цель курсовой работы состоит в том, чтобы на основе анализа действующего законодательства и имеющихся достижений правовой науки выработать теоретико-правовые основы финансово-правового регулирования банковской деятельности.

Для достижения указанной цели в диссертации были поставлены следующие задачи:

- определить содержание и принципы размещения банковских продуктов (услуг);

- дать понятие банковской деятельности в Российской Федерации;

- изучить правовое регулирование банковской деятельности.

Объектом исследования являются общественные отношения, возникающие в процессе государственного (финансово-правового) воздействия на сферу банковских отношений.

Предметом исследования являются нормативные правовые акты, регулирующие участие и степень присутствия государства в сфере банковской деятельности, а также правоприменительная практика в названной сфере.

Нормативной базой исследования: Конституция РФ, федеральные законодательные и иные нормативные правовые акты, а также на обобщении судебной практики по теме исследования.

Методы исследования. В работе использованы следующие методы исследования: изучение теоретического материала, комплексный анализ научных трудов и юридической практики, осмысление полученных данных и обобщение, формулирование конкретных выводов.

Структура работы состоит из введения, трех глав, заключения, библиографического списка и приложений.

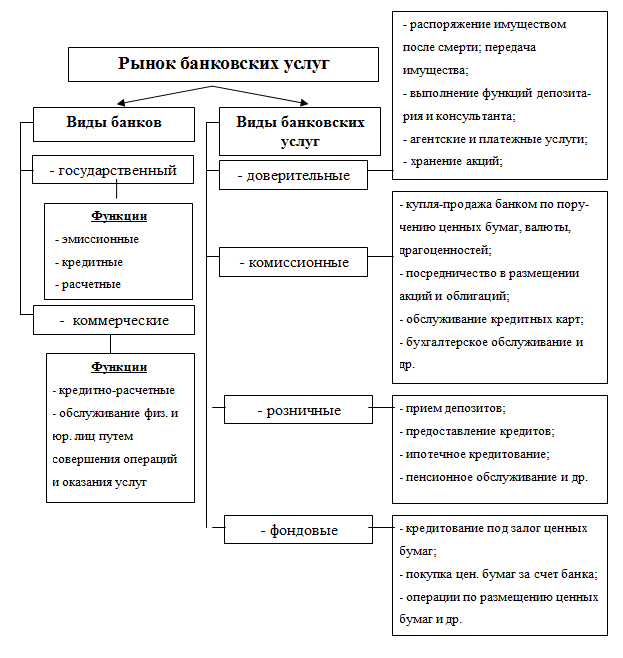

1. Банковские продукты (услуги): содержание и принципы размещения

Рынок банковских услуг является одной из важнейших и неотъемлемых составляющих частей финансового рынка. Посредством рынка банковских услуг происходит процесс перераспределения капитала, распространяется экономическая и финансовая информация. Активизация этих процессов зависит от количества и качества предлагаемых банковских продуктов (услуг), соответствия её объема спросу на рынке банковских услуг. Поэтому здесь необходимо внести уточнение в понятие банковского продукта (услуги) и его особенностей. Отношения на рынке возникают по поводу определенного товара (продукта), удовлетворяющего индивидуальные или общественные потребности. Однако до сих пор в науке нет единого мнения, что следует считать предметом деятельности банка - банковскую операцию, банковский продукт, банковскую услугу или банковскую сделку. В настоящее время существуют разнообразные подходы к определению данных понятий. В.А. Перехожев выделяет четыре основные группы подходов к определению предмета деятельности банка[1].

1. Денежный подход (О.И. Лаврушин, Н.И. Быкова, Ю.В. Головин и др) Ключевым значением данной теории является: товар особого рода в виде денег, платежных средств - это ресурс, который «изготавливается» банками в соответствии с требованиями объективных экономических законов

2. «Лингвистический» («индифферентный», или «маркетинговый») (Э.А. Уткин, С.А. Гурьянов, Ю.Г. Максутов, Р.В. Алехин, А.Н. Иванов, А.В. Романов, В.Д. Маркова и др) Понятия «банковская услуга» и «банковский продукт» являются синонимичными. Между понятием «услуга» и «продукт» ставится знак равенства; «услуга банка -это продукт, удовлетворяющий потребности клиентов»

3. «Правовой» подход Определенная категория сделок, в нормальном заключении и исполнении которых заинтересовано общество, отнесена к «банковским операциям», и для них установлен особый правовой режим (осуществление на основании лицензии). Банковские операции имеют право на существование только с учетом публичных интересов в сфере банковской деятельности

4. «Клиентский» подход (Основоположники: Ю.И. Коробов, Ю.С. Масленченков, А.П. Мирецкий и др.) Основополагающим критерием для определения понятий является клиент. Банковская операция рассматривается как упорядоченная совокупность действий работников банка по удовлетворению заявленной потребности по его обслуживанию.

Денежный подход объединяет достаточно большое количество сторонников, вносящих свой авторский вклад в данную концепцию. Однако общим для исследователей данной группы является денежная составляющая как центральная характеристика деятельности банка. Ключевым значением данной теории является высказывание Ю.В. Головина о том, что деньги - это ресурс, который «изготавливается» банками в соответствии с требованиями объективных экономических законов[2]. В соответствии с данным подходом банк выступает как специфическое предприятие, производящее продукт, существенно отличающийся от продукта сферы материального производства. А этот продукт является «товаром особого рода в виде денег, платежных средств»[3], различного рода услуг, преимущественно денежного характера, денежных средств, продаваемых или передаваемых банками на определенный срок, эмиссия денег, включая их электронную форму, «конкретный банковский документ (или свидетельство), который производится банком для обслуживания клиента и проведения операций. Например: чек, вексель, сертификат и т.д.»[4]. Однако при «денежном» подходе в него не включаются такие услуги, как хранение ценностей, информационное обслуживание и пр. Авторы данного подхода игнорируют разграничение «денежной» и «неденежной» составляющих банковского продукта, так как предоставление кредитных услуг предполагает мониторинг, оценку, контроль за их целевым использованием и возвратом («неденежная» составляющая), без чего невозможно само существование кредитных отношений между банком и заемщиком.

В рамках лингвистического подхода существуют две концепции. Первая концепция утверждает, что лишь два понятия - банковская операция и банковская услуга - полностью характеризуют предмет деятельности банка. Банковская операция объявляется элементом банковской услуги, а понятие «банковский продукт» игнорируется. Вторая отождествляет понятия «банковская услуга» и «банковский продукт». Так, например, Э.А. Уткин предлагает следующее определение: «Банковский продукт (услуга) - разнообразные действия на финансовом рынке, денежные операции, осуществляемые коммерческими банками за определенную плату по поручению и в интересах своих клиентов, а также действия, имеющие цель совершенствования и повышения эффективности банковского предпринимательства (например, совершенствование организационной структуры»)[5].

В.Д. Маркова характеризует банковский продукт как «комплекс услуг банка по активным и пассивным операциям»[6], а С.А. Гурьянов полагает, что «услуга банка - это продукт, удовлетворяющий потребности услуг клиентов»[7] и т.д. Сторонники данной концепции опираются на теорию банковского маркетинга, т.е. они объясняют понятие банковского дела, на наш взгляд, без учета специфики банка. В результате чего отсутствует четкое разделение понятий «банковский продукт», «услуга», «операция» и «сделка». В «правовом» подходе основные положения изложены в законодательстве и комментариях юристов. А.Е. Шерстобитов подчеркивает, что, с юридической точки зрения, категория «банковские операции» имеет право на существование только с учетом публичных интересов в сфере банковской деятельности. Другими словами, «банковская операция» в контексте гражданского права не имеет ничего особенного по сравнению с понятием «гражданско-правовой сделки»[8].

Особенности правового регулирования банковских сделок проявляются: в наличии большого количества нормативных актов, посвященных отдельным банковским операциям; в специальном правовом режиме банковских сделок, отражающем специфику банковской деятельности; в особых требованиях, предъявляемых к участникам банковских сделок - кредитным организациям. В «клиентском» подходе основополагающим критерием для определения понятий является клиент. Так, Ю.И. Коробов считает, что объектом купли-продажи на банковском рынке (банковским товаром) являются не деньги, как считают привержены «денежного» подхода, а банковские услуги. При этом услуги выражают отношения между производителем и потребителем, а операции - отношения внутри банка-производителя. Услуги являются одним из результатов осуществления банковских операций[9]. Ю.С. Масленченков под понятием «банковская услуга» понимает: а) итог трудовой, производительной деятельности сотрудников банка как процесс удовлетворения потребностей его клиентов; б) как результат обслуживания клиентов (выполнения банковских операций).[10]

По нашему мнению, теоретически - банковское дело - явление товарное, тогда можно утверждать, что банковские продукт и услуга имеют товарную форму или свойства. В этой ситуации отождествление понятий «банковский товар», «банковский продукт» и «банковская услуга» без специальных разъяснений представляется некорректным с теоретической и практической точек зрения. Понятие «банковский товар» в литературе отсутствует и на практике не используется, хотя банки фактически производят и продают их в товарной форме. Этот априорный факт признается теорией и практикой, потому что в банковском деле используется экономический инструмент системы товарно-денежных отношений - рынок, спрос, предложение, цена, стоимость, издержки производства, расходы, доходы банка, прибыль, убыток и т.д. В экономической литературе часто утверждают, что банковский продукт — это конкретный банковский документ (или свидетельство), который производится банком для обслуживания клиента и проведения операции.

Это может быть вексель, чек, любой сертификат (инвестиционный, депозитный, сберегательный, пластиковая карточка) и т.п. Банковская услуга же представляет собой разнообразные банковские операции по обслуживанию клиента[11]. Однако банковский продукт и услугу в реальной действительности сложно вычленить, поскольку многие банковские операции (услуги) заканчиваются определенным документом. Сходство банковского продукта и банковской услуги в том, что они призваны удовлетворять потребности клиента и способствовать получению прибыли. Однако в большинстве случаев банковский продукт носит первичный характер, банковская услуга - вторичный.

Так, банки предоставляют большое количество продуктов и осуществляют продажу многих услуг: услуги по управлению потоками наличных и безналичных денежных средств; валютные операции; учет коммерческих векселей и предоставление кредитов; расчетно-кассовые услуги; депозиты; брокерские услуги по операциям с ценными бумагами; инвестиционные банковские услуги (к ним относится размещение или покупка новых ценных бумаг у их эмитентов и последующая их перепродажа другим покупателям, а также поиск наиболее привлекательных объектов для слияния, финансирование приобретения других компаний); страховые услуги; консультационные услуги; финансовые услуги (траст, лизинг, факторинг); хранение ценностей и другие. Нематериальные банковские услуги приобретают зримые черты посредством имущественных договорных отношений. Большинство банковских услуг имеет протяжённость во времени: сделка, как правило, не ограничивается однократным актом, устанавливаются более или менее продолжительные связи клиента с банком. Актуализация исследования понятий «банковская услуга», «банковский продукт», «банковская операция» связаны с распространением положений неоклассической теории фирмы на финансовых посредников, в частности банки. До 70-х гг. ХХ в. деятельность банков рассматривалась в рамках портфельной теории (Марковец, Шарп, Коэн, Хаммэр), согласно которой банк с учетом допустимого уровня риска стремится сформировать такое соотношение активов, которое обеспечит максимальную прибыль при условии поддержания определенного коэффициента ликвидности. Однако в конце 70-х гг. ХХ в., в связи с изменившимися экономическими условиями преобладание получила теория банковской фирмы (Белл, Мерфи, Клейн, Кларк), по которой центр управления банком переместился с инвестиционного портфеля на достижение высокой конкурентоспособности на основе концепции маркетинга.

Таким образом, на наш взгляд, банковский продукт (услуга) - это разнообразные действия коммерческих банков на финансовом рынке, денежно-кредитные операции, осуществляемые ими за определенную плату в соответствии со спросом и предложением на денежные средства, а также действия, имеющие целью совершенствование и повышение эффективности банковского предпринимательства. Банковские продукты состоят из базовых технологий, которые имеют специфический набор параметров: валюта, сроки, минимальная и максимальная суммы, тип банковской карты. Вдобавок ко всему, банковские продукты могут отличаться друг от друга значением базовых параметров и количеством. К примеру, для депозита такими отличиями могут стать возможность пополнения, тип выплаты процентов, капитализация и т.д. Для кредитных банковских продуктов - целевое использование, форма погашения, тип залога и необходимость его предоставления, форма предоставления кредитных средств и другие[12]. Если говорить о систематизации банковской системы республики, то банковским продуктом можно считать любое документально оформленное в виде регламента подмножество функций. Финансовые банковские продукты, которые ранее были доступны лишь корпоративному бизнесу, банки предлагают использовать малым и средним предприятиям. Для комплексного удовлетворения потребностей клиентов будут созданы специальные пакеты банковских продуктов, а задача банка - предоставление услуг качественно и быстро. Необходимо подчеркнуть, что банковские услуги имеют следующие особенности. Во-первых, они, как и другие услуги, в основном абстрактны, не имеют материальной субстанции: абстрактные банковские услуги приобретают конкретный характер на основе договорных отношений. Во-вторых, оказание банковских услуг связано с использованием денег в различных формах и качествах: купля-продажа большинства банковских услуг характерна протяженностью во времени[13].

Кроме того, следует отметить, что распространенное и достаточно устойчивое представление об отличительных либо исключительных характеристиках банковского продукта, придающих последнему особое своеобразие и выделяющих его из ряда аналогичных продуктов - это имидж. Имидж продукта складывается под воздействием следующих факторов: имидж банка, который реализует данный продукт; качество продукта и характеристики аналогичного продукта других банков; критерии, нормы и предпочтения клиентов, пользующихся указанным продуктом. Таким образом, имидж банковского продукта в концентрированном виде выражает отличительные особенности продукта, выделяющие его из круга аналогов, либо же наделяющие его потребительские функции особыми, специфическими качествами. И, наконец, с точки зрения ценообразования, чрезвычайно важным является то, что сфере банковских услуг присуща асимметричность информации. Клиент далеко не всегда имеет надлежащую информацию о качестве оказываемой ему услуги, поэтому цена или процент рассматривается им как показатель качества и важный рыночный сигнал. В условиях рыночной экономики коммерческий банк существует постольку, поскольку имеется спрос на его продукты или услуги. В зависимости от спроса банк вырабатывает конкретную маркетинговую политику, и главным направлением здесь являются новые банковские продукты или их модернизация. Совершенствование и модернизация банковских продуктов является важнейшим средством обеспечения стабильности функционирования банков и конкурентоспособности[14].

Внедрение нового банковского продукта в рынок осуществляется в тех случаях, когда он полностью соответствует запросам потребителей. Притом этот продукт должен опираться на сильные стороны деятельности банка или его подразделения, а также иметь предложения лучшего качества относительно его конкурентов. В условиях усиления конкуренции на рынке банковских услуг банки могут получать высокие доходы только тогда, когда банк выходит на рынок с совершенно новым продуктом, который другие банки пока не использовали. В этих условиях банк - модернизатор на определенном этапе становится монополистом, что дает возможность некоторое время получать монопольно высокую прибыль. Этот период обычно невелик, поскольку другие банки стараются быстро наверстать упущенное, разработать, подготовить и предложить своим клиентам аналогичную услугу. Но и за короткое время можно, особенно в условиях нашей республики, сделать «большие деньги», а главное, - привлечь к себе новых клиентов, существенно пополнить клиентскую базу. Процесс создания, внедрения и снятия банковского продукта (услуги) проходит ряд этапов. Первый этап - поисковые исследования, выработка идей нового или совершенствование существующего продукта, а также отбор оригинальных идей. Второй этап - маркетинговые исследования, разработка проекта нового или совершенствование существующего продукта. Третий этап - испытание продукта в рыночных условиях и анализ его результатов, выведение продукта на рынок, а также дальнейшая его модернизация или снятие его с рынка[15].

В настоящее время коммерческим банкам приходится обращать особое внимание на конкурентов, постигать законы конкурентной борьбы. Ключ к успеху на рынке, и, следовательно, наращивание прибыли зависит от уровня, количества и качества спроса клиентов. Систематическое изучение рынка потребителей банковской продукции, более активное, разностороннее и качественное обслуживание каждого клиента за счет усвоения его индивидуальных запросов и потенциала, неуклонное расширение ассортимента предлагаемых банковских продуктов по каждому отдельному сегменту клиентского рынка является неполным перечнем проблем, стоящих ныне перед коммерческими банками в сфере реализации их продуктов. Большое значение приобретает то обстоятельство, что, помимо постоянной работы по поиску и привлечению новых клиентов, банки все больше внимания призваны уделять более качественному и разностороннему удовлетворению запросов уже имеющихся клиентов, в частности за счет использования смежных или дополнительных услуг. Банк стремится выделить и должным образом проанализировать ту часть рынка, те группы потребителей, на потребности которых намерен ориентировать свои услуги. В основе подобного метода изучения рынка, получившего название "сегментация", лежит положение о том, что один банк не может удовлетворить все разнообразие потребностей в различных услугах и должен сосредоточить свои усилия на тех сегментах, которые являются для него предпочтительными с точки зрения его производственных, финансовых и сбытовых возможностей. В основе сегментации могут лежать самые разнообразные признаки: правовые, экономические, географические, демографические, поведенческие и др. Для каждого выбранного тем или иным способом сегмента рынка определяются его рыночно-производственные характеристики, на основании которых можно будет выбрать перспективные для деятельности банка (целевые) сегменты.

Такие данные можно подразделить на четыре группы: рыночные характеристики; показатели услуги; показатели конкуренции; характеристики среды. Рыночные характеристики включают в себя: общий размер сегмента рынка; темпы его роста; прогноз ожидаемых темпов роста; общее количество существующих и потенциальных клиентов; важнейшие характеристики клиентов. Основные параметры предлагаемых клиентам услуг, необходимых для получения целостного представления о банковской услуге и соотношения ее характеристик с требованиями, предъявляемыми потребителями. К показателям конкуренции на рассматриваемом сегменте рынка банковских услуг относятся: количество конкурентов; данные об основных конкурентах; относительные доли банка и его конкурентов на рассматриваемом сегменте рынка; сравнительные характеристики. Поскольку к характеристикам среды относятся экономические, политические, демографические тенденции, а также их существующие и ожидаемые влияния на спрос банковских услуг для рассматриваемого сегмента рынка. При сегментации рынка банковских услуг могут использоваться самые различные показатели и признаки. Конкретный их вид зависит от задач анализа рынка, а также от наличия соответствующей информации, особенно по конкурирующим банкам и другим финансовым институтам. К количественным параметрам сегмента рынка относится емкость сегмента. При расчете емкости сегмента определяют: количество банковских продуктов, предложенных клиентам; общую стоимость их продажи; число потенциальных потребителей. Исходя из указанных параметров, выявляются экспериментальные площадки, ориентируемые на данный сегмент, и размер сбытовой сети.

Таким образом, для обеспечения процесса группировки клиентов банк осуществляет детальное сегментирование рынка, разделение последнего на довольно значительное число отдельных участков, однородных сегментов с выделением группы клиентов с аналогичными или схожими запросами и интересами. В условиях тенденции к укрупнению масштабов банковского бизнеса коммерческие банки с разветвленной филиальной сетью обладают значительными преимуществами перед унитарными банками. Наличие филиальной сети дает банку дополнительный инструмент для территориальной экспансии в новые регионы, привлечения новых клиентов, совершенствования продуктового ряда банка и оказания новых видов услуг. В условиях падения прибыльности филиальная сеть банка при грамотном управлении может способствовать повышению эффективности деятельности банка за счет экономии от масштаба операций, роста ассортимента или осуществления совместных проектов. Способствуя повышению прибыльности банка и привлекая новых крупных клиентов в регионах, филиалы способствуют росту капитализации банка. Все вышеперечисленные преимущества многофилиального банка становятся таковыми лишь при грамотной организации эффективной системы управления и рационализации филиальной сети банка.

В последние годы в поле деятельности рынка банковских услуг расширилась сеть микрокредитных организаций.

Таким образом, эволюция банковских институтов в республике как сфера институциональных преобразований отражает модернизацию сложившихся экономических отношений и технологий банковской деятельности, и на этой основе кардинальное повышение эффективности банковского сектора и качества предоставляемых потребителям банковских продуктов (услуг).

2. Понятии банковской деятельности в Российской Федерации

Термин «банковская деятельность» относится к числу межотраслевых понятий, которые активно применяются не только в сфере одной специальной отрасли права (в данном случае в банковском праве), но и в других отраслях. В частности, данный термин употребляется в Федеральном законе «О банках и банковской деятельности»[16], в Федеральном законе «О Центральном банке Российской Федерации (Банке России)»[17], в Налоговом кодексе РФ[18], в Уголовном кодексе РФ[19], в Кодексе Российской Федерации об административных правонарушениях[20], в Федеральном законе «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»[21], в Федеральном законе «О техническом регулировании»[22], в Федеральном законе «О несостоятельности (банкротстве)»[23] и в других законах и подзаконных нормативноправовых актах. Необходимо заметить, что, оперируя данным термином, законодательне закрепляет его легальной дефиниции. Термин «банковская деятельность» достаточно часто применяется в нормативных актах Банка России, к сожалению, определение данного понятия не входит в его компетенцию. Отсутствие законодательной дефиниции данного термина создает значительные трудности в сфере правоприменения. Зачастую, термин «банковская деятельность» употребляется в российском законодательстве в различных аспектах, что также создает дополнительный барьер в правоприменительной деятельности. Так, например, в ст. 172 УК РФ наряду с термином «банковская деятельность» в скобках указан термин «банковские операции», из чего можно сделать вывод, что законодатель отождествляет эти понятия, но это не будет соответствовать понятию банковской деятельности, которое можно вывести путем анализа банковского законодательства. Российский законодатель периодически употребляет термины близкие по значению с понятием «банковской деятельности», но не совпадающие с ним по смыслу и содержанию, такие как: «деятельность кредитных организаций», «банковские услуги», «банковское дело» и некоторые другие, что также усложняет правоприменительный процесс.

Если обратиться к теории банковского права, сразу привлекает внимание плюрализм определений термина «банковская деятельность» и отсутствие единообразных критериев в определении данного понятия. Отдельные авторы, затрудняясь с его определением, дают понятие «незаконная банковская деятельность», реципируя его из УК РФ[24]. На наш взгляд, это не совсем верно, таким образом ограничивается предмет и сфера правового регулирования банковской деятельности.

К.Т. Трофимов считает, что банковскую деятельность можно определить как основанную на законе либо лицензии предпринимательскую деятельность кредитных организаций на рынке финансовых и связанных с ними услуг по выполнению функций посредничества в кредите, платежах и обращении капитала[25]. Позволим предположить, что определение понятия «банковская деятельность» через понятия «финансовые услуги», «обращение капитала», «посредничество в кредите» не совсем удачно, так как обязательно потребовалось бы разъяснение данных понятий. О.М. Олейник полагает, что «банковская деятельность представляет собой систему постоянно осуществляемых сделок и операций, направленных на извлечение прибыли»[26]. Г.А. Тосунян указывает, что «под банковской деятельностью понимается предпринимательская деятельность кредитных организаций, а также деятельность Банка России (его учреждений), направленная на систематическое осуществление банковских операций (либо обусловленная ими) на основании: для Банка России и его учреждений — Закона о Банке России; для кредитных организаций — специального разрешения (лицензии) Банка России, полученного после государственной регистрации кредитной организации в порядке, предусмотренном федеральным законодательством»[27]. А.Г. Братко определяет, что «банковская деятельность — это банковские операции и сделки, а также другие действия кредитной организации, которые непосредственно направлены на развитие эффективности и повышение безопасности банковских услуг».[28]. Ю.В. Кучера рассматривает банковскую деятельность как «коммерческую деятельность кредитных организаций (банков, небанковских кредитных организаций), направленную на получение прибыли путем систематического осуществления банковских операций на основании лицензии Центрального банка Российской Федерации, полученной после государственной регистрации кредитной организации в соответствии с действующим федеральным законодательством»[29].

Несмотря на многообразие существующих мнений, в большинстве указанных определений присутствует ряд повторяющихся признаков, а ядром банковской деятельности негласно признаются банковские операции и банковские сделки.

Таким образом, исходя из изложенного, можно выделить следующие характерные черты банковской деятельности:

- это предпринимательская деятельность, т.е. экономическая по своей природе, следовательно, направлена на получение прибыли;

- осуществляется только специальными субъектами (кредитными организациями и Центральным банком);

- кредитные организации осуществляют ее только после получения и на основании лицензии, выдаваемой ЦБ РФ;

- основным ее содержанием является систематическое совершение банковских операций и банковских сделок, а равно организационные мероприятия, призванные обеспечить совершение таких операций и сделок.[30]

При рассмотрении банковской деятельности через призму ее основных структурных элементов — банковских операций и банковских сделок на практике возникают некоторые сложности. Дело в том, что законодатель в ст. 5 Федерального закона «О банках и банковской деятельности» определяет только форму указанных понятий, но не раскрывает их содержание и не закрепляет определение[31]. В иных нормативноправовых актах также отсутствуют легальные дефиниции банковских операций и банковских сделок, чего не скажешь о теории банковского права, в которой содержатся различные толкования обозначенных понятий. Например, М.М. Агарков определил банковские операции как «сделки, совершение которых составляет непосредственный предмет деятельности банка...»[32], а А.Ю. Викулин считает, что «банковские операции — это сделки, объектом которых могут выступать деньги, ценные бумаги, драгоценные металлы, природные драгоценные камни, систематически проводимые кредитными организациями и Банком России (его учреждениями) в соответствии с принципом исключительной правоспособности...»[33]. Смеем предположить, что эти определения были даны до вступления в силу Федерального закона от 3 февраля 1996 г. «О внесении изменений и дополнений в Закон РСФСР "О банках и банковской деятельности в РСФСР"». Действовавший до этого Закон РСФСР «О банках и банковской деятельности в РСФСР» не разделял банковские операции и банковские сделки, давая их единый перечень. Определение понятия «банковская операция» через термин сделка, а понятия «банковская сделка» через термин операция может внести еще большую путаницу в банковскую практику. Более логичным, на наш взгляд, представляется, что под банковскими операциями следует понимать такие «технологические» действия банка, обусловленные статутными особенностями его функционирования, как кредитной организации, которая призвана осуществлять соответствующие финансово-технические операции в целях финансового самообеспечения и создания стабильных экономических условий для оказания закрепленных в Уставе банковских услуг. В определении же банковских сделок следует, прежде всего, исходить из гражданско-правового понимания самого термина «сделка», наделяя его специфическими признаками, свойственными для банковских сделок. Следует отметить, что если перечень банковских операций, предусмотренных ст. 5 Федерального закона «О банках и банковской деятельности», является исчерпывающим, то перечень банковских сделок не является таковым и подлежит расширительному толкованию[34].

Для более точного понимания содержания банковской деятельности выявим разграничения между банковскими операциями и банковскими сделками[35]:

- банковские операции осуществляют только кредитные организации, а банковские сделки совершают две стороны: кредитная организация и ее партнер (клиент);

- для проведения банковских операций необходима лицензия. Например, для принятия вкладов от населения лицензия требуется, а для помещения денег на депозит (стать вкладчиком) — нет;

- банковские операции регулируются с использованием императивного метода, а сделки — диспозитивного (гражданско-правового);

- банковские операции составляют предмет правового регулирования публичного права, а сделки — частного;

- сделка между кредитной организацией и ее клиентом регулируется нормами гражданского законодательства, а банковская операция — нормами банковского законодательства. Банк России не вправе регулировать своими нормативными актами сделки между кредитными организациями и их клиентами, а федеральные органы исполнительной власти не вправе регулировать банковские операции;

- несоответствие сделки нормативным актам Банка России не является основанием для признания ее недействительной, а несоответствие сделки нормативным актам федеральных органов исполнительной власти, принятым в соответствии с Гражданским кодексом РФ, влечет их недействительность;

- банковская операция — это регламентируемая банковскими законами и нормативными актами Банка России технология реализации банковской сделки. Кредитная организация не вправе отступить от этой технологии. Что касается совершения сделки, то ее стороны действуют по своей воле и в своем интересе. Они вправе предусматривать условия договоров;

- банковские операции являются предметом правоотношений между Банком России и кредитной организацией, а банковские сделки — предметом правоотношения между кредитной организацией и ее клиентами. Причем Банк России имеет право требовать от кредитной организации, чтобы осуществление банковской операции происходило в соответствии с установленными им банковскими правилами, а кредитная организация обязана придерживаться этих правил, невыполнение которых приведет к наложению ответственности на кредитную организацию.

Также хотелось бы добавить, что в юридической литературе термин «банковская деятельность» используется как в узком, так и в широком смысле. В узком смысле слова под банковской деятельностью понимается разновидность предпринимательской деятельности, заключающейся в совершении совокупности банковских операций и банковских сделок кредитными организациями (или Банком России). Однако необходимо учитывать тот факт, что в широком смысле к банковской деятельности относится не только основная, но и вспомогательная банковская деятельность. Как справедливо полагает А.Г. Братко, «основная банковская деятельность — это такая деятельность кредитной организации, которая включает банковские операции и банковские сделки. Вспомогательная банковская деятельность направлена на обеспечение благоприятных и безопасных условий осуществления основной банковской деятельности. Эта деятельность косвенно связана с результатами основной банковской деятельности. Например, к вспомогательной банковской деятельности относится информатизация, охрана, система безопасности и другие аналогичные виды деятельности различных подразделений кредитной организации». В научной и учебной литературе периодически ставится вопрос о необходимости законодательного закрепления понятия «банковская деятельность» и ее разграничения на основную и вспомогательную.[36] В частности, А.Г. Братко, обосновывая необходимость законодательного закрепления понятия «банковская деятельность», считает, что «содержание понятия «банковская деятельность» помимо теоретического имеет чисто практическое и даже прикладное значение (например, для правильности бухгалтерского учета, определения финансовых результатов и налоговых платежей)»[37]. Законодательно он предлагает закрепить как понятие «основная банковская деятельность», так и понятие «вспомогательная банковская деятельность».

Если обратиться к законодательству зарубежных стран, то в ряде государств существуют легальные определения понятий «банковская деятельность», «банковские услуги», «банковское дело». Например, в США существует определение Федеральной резервной системы (ФРС), в соответствии с которым под банковским бизнесом признается деятельность, заключающаяся в привлечении вкладов, предоставлении ссуд и оказании услуг, относящихся к этой сфере[38]. В российской законотворческой практике предпринимались неоднократные попытки дать легальное определение понятию «банковская деятельность», но все они так и не были реализованы. Так, в одном из проектов Банковского кодекса давалось описание существа и предмета банковской деятельности как предпринимательской деятельности по совершению строго определенной совокупности банковских операций (сделок), подлежащих лицензированию[39]. Смеем полагать, что подобное определение не вполне удачное потому, что субъектом, осуществляющим банковские операции и сделки, может выступать Банк России, которому не требуется лицензии на их совершение.

На практике из-за отсутствия законодательной дефиниции банковской деятельности довольно часто неясности возникают при определении правоспособности банков в процессе лицензирования банковской деятельности, а также в вопросе привлечения к уголовной ответственности по ст. 172 УК РФ «Незаконная банковская деятельность»[40]. Прежде всего возникают споры в отношении объективной стороны и субъектов данного состава преступления.

Таким образом, в настоящее время существует реальная необходимость создания и законодательного закрепления легального определения понятия «банковская деятельность», в котором должны содержаться признаки, четко отграничивающие этот вид деятельности от других видов профессиональной деятельности. Как справедливо отмечает С.А. Маркунцов, скорейшее закрепление данного термина будет способствовать более четкому правовому регулированию банковских и иных, тесно связанных с ними, общественных отношений[41].

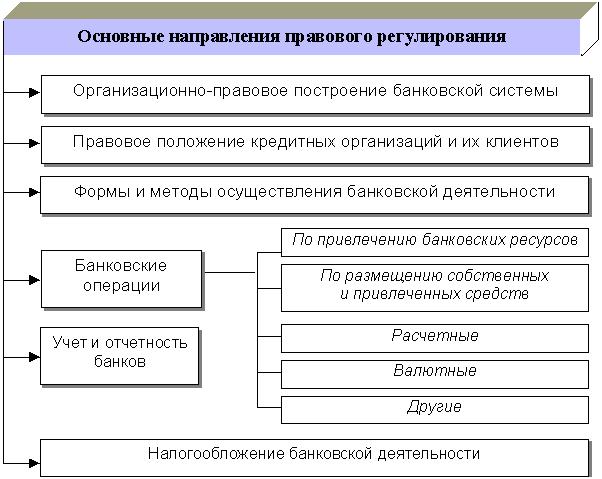

3. Правовое регулирование банковской деятельности

Банковская система является частью финансовой системы. Через банки проходят практически все денежные ресурсы за исключением тех сумм, которые остаются на руках у населения. От работы банков во многом зависит нормальное функционирование денежного оборота и финансовой системы в целом. Существующие в стране банки представляют собой не просто разрозненную совокупность кредитных организаций, а определенным образом организованную систему. Количественный состав и качественный уровень ее звеньев испытывают на себе воздействие двух основных факторов: 1) объективной потребности экономики в банках и 2) целенаправленного регулирования со стороны государства. Потребности экономики предопределяют существование и развитие системы банков как кредитных институтов расчетно-кассовых центров. Регулирование со стороны государства направлено на упорядочение банковской системы, обеспечение ее стабильности и эффективности.

Банковская система Российской Федерации состоит из двух уровней: низший - это кредитные организации, а также филиалы и представительства иностранных банков; высший - это государственный Центральный банк с его учреждениями. Данная структура банковской системы закреплена в ст. 2 Федерального закона "О банках и банковской деятельности"[42]. Прошло более десяти лет существования банковской системы в ее нынешнем виде, и такая структура полностью себя оправдала.

Банковская сфера России не закрыта для иностранных инвестиций. Кредитные организации могут создаваться с долевым и даже стопроцентным участием иностранного капитала. Зарубежным и международным банкам предоставлена возможность учреждать в России свои дочерние кредитные организации - юридические лица, открывать филиалы и представительства. Кредитные организации с участием иностранного капитала, в том числе дочерние банки зарубежных и международных банков, а также их филиалы и представительства подчиняются действующему в России правовому режиму и входят в состав российской банковской системы. Напротив, дочерние банки российских банков за рубежом, а также открываемые российскими банками в различных странах филиалы и представительства подчиняются установленному в стране пребывания национальному правовому режиму и не входят в состав российской банковской системы.

Таким образом, в банковскую систему Российской Федерации входят: Банк России, его учреждения, кредитные организации, включая дочерние банки иностранных и международных банков, их филиалы и представительства.

Банковская система в России возглавляется Центральным банком Российской Федерации, имеющим второе официальное название - Банк России. По своей сущности, задачам и функциям Центральный банк Российской Федерации имеет двойственную природу: может работать в режиме кредитной организации и в то же время является органом исполнительной власти государства относительно всех других кредитных организаций и всех участников кредитно-расчетных правоотношений.

Основные цели и задачи Центрального банка Российской Федерации заключаются в организации финансовых отношений и контроле за их состоянием. Центральный банк РФ монопольно осуществляет эмиссию наличных денег, организует их обращение. При этом Банк России призван обеспечивать устойчивость национальной валюты - российского рубля, укрепление его покупательной способности, стабильность курса по отношению к иностранным валютам.

В качестве органа исполнительной власти Центральный банк Российской Федерации наделен широкими полномочиями по регулированию кредитно-расчетных отношений. Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

2.1) утверждает графическое обозначение рубля в виде знака;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее - банковский надзор);

10) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

11) осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

12) организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

14) устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

15) устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

16) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

17) устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты;

18) проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

18.1) осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом;

19) осуществляет иные функции в соответствии с федеральными законами.

Центральный банк Российской Федерации вправе осуществлять самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения его основных задач, если это не запрещено законом.

За оказание некоторых видов услуг Банк России вправе взимать плату, например, за расчетные услуги, оказываемые кредитным организациям[43].

Уставный капитал и иное имущество Банка России являются федеральной собственностью. Согласно ст. 10 Федерального закона "О Центральном банке Российской Федерации (Банке России)"[44] Банк России имеет уставный капитал в размере 3 млрд рублей. В ведении Банка России находятся резервы иностранной валюты, золотой запас, драгоценные металлы и некоторые другие ценности Российской Федерации.

Банк России образует единую централизованную систему с вертикальной структурой управления. Основными структурными подразделениями Банка России являются его главные территориальные управления и национальные (центральные государственные) банки субъектов Федерации; безналичные расчеты осуществляются через действующие при этих подразделениях расчетно-кассовые центры, в которых открыты корреспондентские счета кредитных организаций; инкассация денежной наличности производится местными отделениями Российского объединения инкассации.

Центральный аппарат Банка России состоит из департаментов, каждый из которых выполняет определенные функции, возложенные на Банк России. Высшим органом Банка России является Совет директоров в составе Председателя Банка России и двенадцати членов.

Председатель Банка России назначается на должность Государственной Думой по представлению Президента Российской Федерации сроком на четыре года.

Двойственная природа Центрального банка Российской Федерации сказывается на его правовом статусе. Согласно ст. 1 Федерального закона "О Центральном банке Российской Федерации (Банке России)" Банк России является юридическим лицом, но тем не менее он не регистрируется в налоговых органах как налогоплательщик.

Законом установлен особый правовой режим прибыли Банка России, которая является одним из основных источников федерального бюджета.

Согласно ч. 5 ст. 284 Налогового кодекса Российской Федерации (часть вторая)[45]:

- прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)", облагается налогом по налоговой ставке 0%;

- прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, не связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)", облагается налогом по налоговой ставке в размере 24%.

По Федеральному закону "О Центральном банке Российской Федерации (Банке России)" "получение прибыли не является целью деятельности Банка России" (ст. 3). Но, совершая банковские операции как обычная кредитная организация, например, продавая иностранную валюту, золото, совершая сделки по купле-продаже ценных бумаг, Банк России не может не преследовать цели извлечения прибыли, иначе он не был бы банком. К тому же совершение таких сделок без получения прибыли противоречило бы интересам государства. Это понимает и законодатель, который обязывает Банк России перечислять в федеральный бюджет 50% фактически полученной балансовой прибыли по итогам года после утверждения годового отчета Банка России Советом директоров; оставшаяся прибыль Банка России направляется Советом директоров в резервы и фонды различного назначения. Отчисляемые в бюджет 50% прибыли Банка России можно признать своеобразным видом налога на прибыль. Таким образом, де-факто Банк России является коммерческой организацией, но законодатель намеренно не отнес его к коммерческим организациям, чтобы создать для Банка России иные правовые условия деятельности по сравнению с другими кредитными организациями.

У Банка России нет Устава; свою деятельность он осуществляет непосредственно на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)".

Поскольку Банк России обладает всеми признаками юридического лица и признан таковым по Закону, он является участником правовых отношений гражданско-правового характера. В случаях неисполнения или ненадлежащего исполнения Банком России своих обязательств он должен нести имущественную ответственность перед лицами, чьи интересы им нарушены.

Оборот финансовых ресурсов, кредитно-расчетные операции, инкассация и выдача денежной наличности осуществляются через кредитные организации и с их участием. Легальное понятие кредитной организации дается в ч. 1 ст. 1 Федерального закона "О банках и банковской деятельности": "кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество".

Другими словами, кредитная организация -это организация, осуществляющая банковские операции. Перечень банковских операций содержится в ст. 5 Федерального закона "О банках и банковской деятельности". К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Этот перечень является исчерпывающим. Однако некоторые из приведенных здесь операций могут совершаться не только кредитными, но и другими коммерческими организациями, на которые Федеральный закон "О банках и банковской деятельности" не распространяется. Так, поскольку действующее законодательство не запрещает юридическим и физическим лицам иметь иностранную валюту и хранить ее на своих банковских счетах, постольку сделки по купле-продаже иностранной валюты совершаются любыми юридическими и физическими лицами. Такие сделки совершаются через банки, имеющие необходимую лицензию, - они именуются уполномоченными банками, - или через валютные биржи "в порядке и на условиях, установленных Центральным банком Российской Федерации".

Другой пример - с банковской гарантией: по закону выдавать банковские гарантии могут не только банки и иные кредитные организации, но и страховые компании (ст. 368 ГК РФ).

Кредиты под залог драгоценностей и других движимых вещей с передачей их залогодержателю (заклад) выдаются гражданам специально создаваемыми для этого организациями - ломбардами.

Не является исключительной прерогативой кредитных организаций и деятельность по привлечению денежных« средств физических и юридических лиц. Помимо кредитных организаций этой деятельностью занимаются также разнообразные коммерческие организации, ставящие перед собой цель привлечь как можно больше денежных средств с тем, чтобы выгодно вкладывать их в инвестиционные или иные проекты и такими способами извлекать прибыль. Типичным примером подобных организаций являются институциональные инвесторы, то есть инвестиционные компании, которые приобретают за счет привлеченных денежных средств ценные бумаги, в том числе акции открытых акционерных обществ.

Из п. 1 ст. 835 ГК РФ и п. 1 ст. 5 Закона "О банках и банковской деятельности" следует, что, во-первых, банковской операцией является не любое привлечение денежных средств других лиц, а привлечение денег именно во вклады; во-вторых, что такие операции являются исключительной прерогативой даже не любых кредитных организаций, а только коммерческих банков.

Организации, привлекающие денежные средства других лиц по иным правовым основаниям, не относятся к кредитным организациям. Если они осуществляют банковские операции без соответствующих лицензий, их деятельность является незаконной и должна быть пресечена. Лицензии институциональным инвесторам выдаются Федеральной комиссией по рынку ценных бумаг; иных видам организаций, привлекающим денежные средства других лиц, - Министерством финансов РФ и его органами на местах. Лицензии кредитным организациям выдаются Центральным банком РФ, который и осуществляет контроль за их деятельностью. К юридическому лицу, осуществляющему банковские операции без лицензии, применяются жесткие санкции: Банк России вправе предъявить в арбитражном суде иск о ликвидации юридического лица, осуществляющего банковские операции без лицензии. Согласно п. 2 ст. 835 ГК в случае принятия вклада от гражданина лицом, не имеющим на это права, или с нарушением установленного порядка, вкладчик-гражданин может потребовать немедленного возврата суммы вклада, уплаты на нее процентов по ставке рефинансирования и возмещения сверх суммы процентов всех причиненных вкладчику убытков. Если лицом, действующим без лицензии, приняты на условиях договора банковского вклада денежные средства юридического лица, такой договор является недействительным по ст. 168 ГК РФ.

Далеко не все кредитные организации выполняют весь комплекс банковских операций. В зависимости от того, осуществляет ли кредитная организация: а) открытие и ведение расчетных (текущих) счетов физических и юридических лиц, б) привлечение денежных средств других лиц во вклады, все кредитные организации делятся в законодательстве (ст. 1 Закона "О банках и банковской деятельности") на две классификационные группы: небанковские кредитные организации и коммерческие банки.

Виды небанковских кредитных организаций. Кредитные организации, не ведущие расчетных счетов юридических лиц и текущих счетов граждан и потому не являющиеся банками, могут совершать отдельные виды банковских операций на основании лицензии Банка России. Допустимые сочетания банковских операций для небанковских кредитных организаций (далее -НКО) устанавливаются Банком России при выдаче лицензий конкретным организациям. В зависимости от своего функционального назначения НКО могут осуществлять обслуживание юридических лиц, в том числе кредитных организаций, на межбанковском, валютном рынках и рынке ценных бумаг, осуществлять расчеты по пластиковым картам, осуществлять инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц, операции по купле-продаже иностранной валюты в безналичной форме, а также иные сделки, предусмотренные их уставами. НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях их размещения от своего имени и за свой счет.

С учетом сложившейся практики можно выделить четыре разновидности НКО: расчетные НКО, кредитные НКО, организации инкассации и кредитные союзы. Примерами расчетных НКО являются клиринговые организации (центры, дома, палаты), проводящие расчеты путем зачета взаимных требований юридических лиц-участников цепочки правоотношений. Кредитные НКО участвуют, как правило, только в кредитных операциях либо в роли заимодавцев, либо в роли посредников - финансовых брокеров, оказывающих посреднические услуги при совершении кредитных сделок. Организации инкассации вправе осуществлять лишь один вид деятельности: инкассацию денежных средств, векселей, других платежных и расчетных документов. Кредитные союзы учреждаются ограниченным составом участников, как правило, взаимосвязанных между собой какими-то групповыми интересами, например, клубными, профессиональными, служебными; участники кредитного союза периодически вносят в его складочный капитал денежные взносы; аккумулированные таким способом финансовые ресурсы служат источником кредитов, которые могут предоставляться только членам кредитного союза.

Примером кредитных союзов являются кредитные кооперативы (товарищества), создаваемые в сельской местности на основании Закона "О сельскохозяйственной кооперации". До революции в России были широко распространены общества взаимного кредита, которые можно было бы рассматривать как кредитные союзы. Аналогичные кредитным союзам кредитные организации действуют в ряде стран Западной Европы, в частности в Германии.

Все виды небанковских кредитных организаций входят в банковскую систему и осуществляют свою деятельность под контролем Банка России.

Было бы целесообразно расширить круг небанковских кредитных организаций, например, отнести к ним ломбарды и инвестиционные институты. Это позволило бы поставить под контроль Банка России операции с финансовыми ресурсами, осуществляемые небанковскими структурами.

Понятие и виды коммерческих банков. Основным видом кредитных организаций и основным звеном банковской системы являются коммерческие банки. Согласно легальному определению, данному в ч. 2 ст. 1 Федерального закона "О банках и банковской деятельности", банк - это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, открытие и ведение банковских счетов физических и юридических лиц. Другими словами, банки - это такие кредитные организации, которые вправе совершать любые кредитно-расчетные операции при условии получения соответствующих лицензий Банка России.

На территории Российской Федерации действует достаточно большое количество коммерческих банков - около 3 479[46]. Систематизация банков проводится по различным критериям, прежде всего по их масштабам (главным образом, по стоимости их активов) - на крупные, средние и мелкие.

По ряду основных показателей деятельности банков авторитетные издания, например, "Экономика и жизнь", "Коммерсантъ-Дейли", "Известия", "Финансовые известия", "Деловой Мир", периодически публикуют списки ведущих крупных банков России в порядке, определяемом их рейтингом. Хотя классификация банков по их масштабам и по месту, занимаемому в списке по публикуемым рейтингам, не отражает их правового положения, тем не менее эта классификация учитывается в практике. Так, зарубежные банки предпочитают иметь корреспондентские отношения только с ведущими российскими банками. Кредиты зарубежных банков на оплату закупаемых за границей современных технологий и оборудования предоставляются под гарантии только тех российских банков, которые имеют высокий рейтинг надежности.

В зависимости от специализации коммерческие банки могут быть универсальными и специализированными. Большинство коммерческих банков осуществляет весь комплекс кредитнорасчетных операций, они являются универсальными. Лишь некоторые банки сосредоточиваются на определенном сегменте финансового рынка, такими специализированными банками являются, например, банки инвестиционные и ипотечные, банки развития, к которым можно отнести Московский банк реконструкции и развития, Санкт-Петербургский банк реконструкции и развития. Как указывалось выше, виды совершаемых банками кредитно-расчетных операций определяются не их специализацией, а зависят от полученной лицензии.

С учетом состава обслуживаемых клиентов можно выделить банки, которые ориентируются на обслуживание организаций определенных отраслей, например, "Газпромбанк" (Москва), "Энергомашбанк" (Санкт-Петербург), "Техно-химбанк" (Санкт-Петербург).

Можно также классифицировать банки по территории их деятельности. Крупнейшие московские банки, которые не ограничивают рамки своей деятельности только Москвой, а создают дочерние банки и филиалы по всей стране, называют в печати межрегиональными, остальные банки, созданные и действующие в рамках своих регионов, называют региональными.

Филиалы и представительства кредитных организаций на территории Российской Федерации учреждаются в общем порядке. Об открытии филиала (представительства) кредитная организация уведомляет Банк России; в уведомлении указываются почтовый адрес филиала (представительства), его полномочия и функции, сведения о руководителях, масштабы и характер планируемых операций, а также предоставляются оттиск его печати и образцы подписей руководителей. За открытие филиалов кредитных организаций взимается сбор в размере, определяемом Банком России; сбор поступает в доход федерального бюджета.

Деятельность филиалов и дочерних банков кредитных организаций имеет для региональных финансов неодинаковое значение: дочерние банки работают так же, как другие местные коммерческие банки, филиалы же иногородних банков передают аккумулированные ими финансовые ресурсы в распоряжение своих банков - юридических лиц, то есть благодаря филиалам какая-то часть финансов может "оттягиваться" из одного региона в другой.

Порядок создания кредитных организаций. Помимо общих требований, которым подчиняется процесс создания коммерческих организаций, для кредитных организаций установлен ряд специальных правил.

Учредителями кредитной организации могут быть юридические лица и граждане. Учредители - юридические лица должны иметь устойчивое финансовое положение и выполнять обязательства перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами за последние три года; в состав учредителей кредитной организации не может быть принято юридическое лицо, имеющее задолженность перед бюджетом.

Минимальный размер уставного капитала для создаваемых кредитных организаций регулируется Банком России путем установления конкретных значений специального минимального размера уставного капитала на определенные даты и постепенного повышения этих значений на будущие периоды по сравнению с предшествующими.

В настоящий момент минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме рублевого эквивалента 5 млн евро. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме рублевого эквивалента 500 тыс. евро.

Полное и сокращенное наименование кредитной организации согласовывается с Банком России.

Кандидаты на должности руководителей исполнительных органов и главного бухгалтера кредитной организации должны соответствовать определенным критериям: образование высшее или среднее специальное, опыт работы в банковском подразделении, отсутствие судимости.

Банковское здание (помещение) кредитной организации должно иметь специальное оборудование, охранно-пожарную и тревожную сигнализацию, а для осуществления кассовых операций - технически укрепленный кассовый узел, отвечающий требованиям, утвержденным Банком России.

Кредитная организация может создаваться в организационно-правовой форме только хозяйственного общества: открытого или закрытого акционерного общества либо общества с ограниченной или дополнительной ответственностью.

Правоспособность кредитной организации. Следует различать специальную и общую правоспособность кредитных организаций. С момента их государственной регистрации Банком России кредитные организации приобретают статус юридического лица и с этого же момента у них возникает способность участвовать в гражданских правоотношениях - общая гражданская правоспособность. С момента получения лицензии у кредитной организации возникает способность осуществлять кредитно-расчетные операции, то есть заниматься профессиональной банковской деятельностью в целях извлечения прибыли.

Объем специальной правоспособности зависит от вида лицензии. Банк России выдает кредитным организациям следующие виды лицензии:

- на осуществление банковских операций со средствами в рублях без права привлечения во вклады средств физических лиц;

- на осуществление банковских операций со средствами в рублях и иностранной валюте без права привлечения во вклады средств физических лиц;

- на привлечение во вклады и размещение драгоценных металлов; эта лицензия выдается Банком России по согласованию с Министерством финансов Российской Федерации;

- на привлечение денежных средств граждан в рублях во вклады и размещение привлеченных средств от своего имени и за свой счет;

- на привлечение денежных средств граждан в рублях и иностранной валюте во вклады и размещение привлеченных средств от своего имени и за свой счет;

- на осуществление профессиональной деятельности на рынке ценных бумаг; кредитным организациям предоставлена возможность заниматься брокерской, дилерской, депозитарной и клиринговой деятельностью, а также доверительным управлением ценными бумагами; лишь двумя видами профессиональной деятельности на рынке ценных бумаг кредитные организации не вправе заниматься ни при каких условиях: деятельностью по ведению реестра владельцев ценных бумаг (регистраторская деятельность) и деятельностью по организации торговли ценными бумагами (биржевая деятельность);

- генеральную лицензию, которая выдается банку, уже имеющему лицензию на выполнение всех банковских операций со средствами в рублях и иностранной валюте. Генеральная лицензия не расширяет круга выполняемых банком операций, но она дает банку право открывать дочерние банки и филиалы за рубежом, а также приобретать доли в уставном капитале кредитных организаций-нерезидентов, то есть зарубежных банков.

По мере развития деятельности кредитная организация может расширить объем своей специальной правоспособности путем получения соответствующих лицензий Банка России.

В то же время объем специальной правоспособности кредитной организации может быть сужен в случаях нарушения ею установленных нормативно-правовых требований. Если банк не выполняет предписания Банка России об устранении нарушений, Банк России вправе, в частности, ввести запрет на осуществление отдельных банковских операций, предусмотренных выданной лицензией, на срок до одного года, а также на открытие филиалов на срок до одного года. Лицензия может быть отозвана Банком России, что ведет к прекращению банковской деятельности кредитной организации.

Общая гражданская правоспособность кредитных организаций имеет свои особенности. Кроме тех операций, которые Федеральным законом "О банках и банковской деятельности" отнесены к банковским операциям, кредитные организации могут осуществлять и другие, небанковские, операции. Последние, как вытекает из содержания ст. 5 Федерального закона "О банках и банковской деятельности", могут быть сведены к следующим двум группам. Первая - это операции, не являющиеся банковскими, но тесно с ними связанные и типичные для банковского бизнеса, например, выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме, приобретение права требования от третьих лиц исполнения обязательств в денежной форме (факторинг), предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей, лизинговые операции, оказание консультационных и информационных услуг, доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами.

Вторая группа - это иные сделки, совершаемые в соответствии с законодательством Российской Федерации. Лица, осуществляющие предпринимательскую деятельность, могут совершать самые разнообразные сделки за исключением тех, которые для них запрещены. Кредитным организациям запрещено заниматься производственной, торговой и страховой деятельностью. Следовательно, помимо банковской деятельности, кредитные организации вправе осуществлять иные виды предпринимательской деятельности, за исключением производства, торговли и страхования.

Заключение

По результатам проведенного исследования возможно сделать следующие выводы.

Правовое регулирование банковской деятельности выражается в принятии федеральными органами государственной власти законодательных актов, устанавливающих основы организации банковской системы, ее структуру и принципы функционирования и в осуществлении Банком России от имени государства банковского контроля: и надзора.

Правовой механизм правового регулирования включает в себя два основных вида регулирования: нормативный и индивидуально-правовой.

Нормативный механизм регулирования это процесс разработки нормативных актов по вопросам банковской деятельности, посредством которого решаются следующие задачи:

1. закрепляется нормативное определение банковской деятельности путем перечисления в законе банковских операций и сделок, правил их совершения, определения субъектов банковской деятельности и банковской системы в целом;

2. устанавливается состав и компетенция регулирующих органов;

3. закрепляются основные принципы, презумпции, права, обязанности и ответственность объектов и субъектов регулирования;

4. устанавливаются: правовые режимы банковской деятельности, включающие в себя основные режимные требования, гарантии, порядок осуществления банковской деятельности, пределы вмешательства органов государственного регулирования банковской деятельности;

5. устанавливается статус отдельных субъектов банковской деятельности;

6. устанавливается процедура осуществления государственного регулирования банковской деятельности, своего рода "регулятивный банковский процесс";

7. устанавливается ответственность в банковских правоотношениях.

Каждая из вышеприведенных функций реализуется посредством использования особого правового инструментария - правовых средств банковского права.

Индивидуально-правовой механизм регулирования предполагает применение права в конкретной правовой среде. Т.е. представляет собой принятие Банком России индивидуально-правовых актов в отношении конкретной кредитной организации.

С помощью средств данного вида осуществляются:

- создание кредитной организации;

- предоставляется статус банка небанковской кредитной организации;

- применяются меры воз действия;

- прекращается деятельность кредитной организации. Анализ правового механизма государственного регулирования банковской деятельности приводит к необходимости введения категории правовых режимов банковской деятельности, правовые режимы представляют собой особый вид регулирования в рамках которого создается и исполняется специфическая комбинация юридических, организационных и иных правовых средств.

Правовой режим реализуется через специфическую совокупность правовых средств нормативного и индивидуально-правового регулирования.

Объектами правового регулирования выступают правила осуществления банковских операций, статусные характеристики кредитных организаций, режимные требования к банковской деятельности, деятельность кредитных организаций, параметры национальной банковской системы в целом.

Важное значение в правовом регулировании банковской деятельности имеют критерии и пределы публичного интереса в банковской сфере. Публичность в банковской сфере заключается в следующем: обеспечение стабильности банковской системы в целом и отдельных социально-значимых кредитных организаций; обеспечение стабильности национальной валюты, формирование единообразной и адекватной существующим экономическим отношениям системы расчетов и банковских услуг; защита от правонарушений в банковской сфере; защита интересов вкладчиков кредитных организаций; обеспечение свободы предпринимательской деятельности в банковской сфере и защита от недобросовестной конкуренции, надзор за соблюдением антимонопольного законодательства.

Внутрисистемное регулирование банковской деятельности: это деятельность Банка России распространяющаяся исключительно на субъекты банковской системы и осуществляемая посредством нормативного и индивидуально-правового регулирования в целях развития и укрепления банковской системы, обеспечения эффективного и бесперебойного функционирования системы расчетов.

Реализация механизма государственного регулирования банковской деятельности осуществляется двумя способами: принятие индивидуально-правовых актов органами банковского регулирования и надзора, реализация которых не требуют специального решения суда; принятие судебными органами решений по вопросам, связанным с государственным регулированием банковской деятельности.

Основным правовым средством индивидуально-правового регулирования банковской деятельности является лицензирование, которое выражается в разрешении (предоставлении права) осуществлять банковские операции при соответствии кредитной организации требованиям действующего законодательства, расширении (ограничении) круга выполняемых операций, запрете на их совершение.

Определены следующие средства защиты прав кредитных организаций: иск о признании несоответствующим закону нормативного акта Банка России; иск о признании не соответствующим закону и иным нормативным актам ненормативного акта Банка России; обжалование действий (бездействий) должностных лиц Банка России; иск к органам банковского регулирования и надзора о возмещении ущерба, причиненного в результате незаконного применения мер воздействия.

Под правовым режимом банковской деятельности следует понимать установленный законодательством Российской Федерации, нормативными актами Банка России специфический порядок государственного регулирования и осуществления банковской деятельности с целью развития и укрепления банковской системы, защиты интересов вкладчиков и клиентов банков от банковских рисков, предотвращения правонарушений в банковской сфере.

В российском банковском праве существует специфический вид ответственности в сфере государственного регулирования банковской деятельности (ответственности за нарушение установленного порядка осуществления банковской деятельности).

Выделение данного вида ответственности обусловлено тем, что:

• во-первых, такая ответственность применяется только в отношениях, складывающихся в процессе государственного регулирования банковской деятельности между Банком России, который не является органом государственной власти, и кредитными организациями, как единственно возможными субъектами данных отношении;

• во-вторых, данные виды ответственности предусмотрены специальным законом - Законом "О Центральном банке РФ", а также Законом "О банках и банковской деятельности" и образуют самостоятельный институт банковского права;

• в-третьих, данный вид ответственности имеет специфические цели реализации.

Таким образом, юридическая ответственность в банковском регулировании имеет следующие цели: понудить кредитные организации исполнять требования федеральных законов нормативных актов и предписаний Банка России (функция обеспечения правопорядка); предотвратить угрозу интересам кредиторов (вкладчиков), банковской системе в целом (превентивная функция).

Банковское право на данный момент не содержит определения правонарушения, но над этой проблемой сейчас работают.

Правонарушение как основание юридической ответственности характеризуется четырьмя элементами, образующими состав правонарушения. Это объект, субъект, объективная сторона, субъективная сторона.

Объектом банковского правонарушения выступает порядок в сфере банковской деятельности.

Субъектом выступает исключительно кредитная организация.

Объективная сторона проявляется в нарушении кредитной организацией федеральных законов, нормативных актов и предписаний Банка России, а также в создании реальной угрозы интересам кредитора, банковской системе в целом.

Субъективная сторона характеризуется виной правонарушителя.

Таким образом, правонарушение в сфере правового регулирования можно сформулировать как противоправное, виновное деяние (действие или бездействие) кредитной организации, нарушающее федеральные законы, нормативные акты и предписания Банка России, посягающее на установленный порядок осуществления банковской деятельности, права и интересы кредиторов (вкладчиков) кредитной организации.

Также можно дать определение банковской ответственности: это ответственность за нарушение установленного порядка осуществления банковской деятельности представляет собой предусмотренные законом меры воздействия, применяемые Банком России к кредитным организациям, совершившим правонарушение в сфере банковской деятельности.

Библиографический список

Нормативно-правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993, с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 №6-ФКЗ, от 30.12.2008 №7-ФКЗ, от 05.02.2014 №2-ФКЗ, от 21.07.2014 №11-ФКЗ). // Собрание законодательства РФ. – 2014. - №31. - Ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017) // Собрание законодательства РФ. – 1994. – № 32. – ст. 3301.

- Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 26.08.2017) // Собрание законодательства РФ. 1996. № 25. Ст. 2954.