Основные принципы управления затратами.

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономике прибыль является главной целью деятельности коммерческих организаций. Необходимость достижения данной цели обусловлено тем, что во-первых, прибыль является важным источником формирования финансовых ресурсов предприятия, обеспечивая тем самым его развития, во-вторых, в национальной экономике прибыль выступает своеобразным регулятором, указывая на наиболее приоритетные сферы инвестирования, в-третьих, величина полученной предприятием прибыли свидетельствует о том, насколько эффективной была его деятельность в отчетном периоде.

Определяющим фактором, влияющим на сумму прибыли организации, являются ее затраты. Поэтому решение задачи максимизации прибыли возможно только при условии оптимизации затрат, что требует эффективного управления ими.

В связи с этим, актуальной задачей является совершенствование управления затратами, которая направлена на реформацию менеджмента предприятий питания, оптимизацию уровня затрат для каждого бизнес-процесса в зависимости от ожидаемых финансовых результатов и необходимым условием повышения эффективности деятельности.

Актуальность проблемы управления затратами также можно подкрепить тем фактом, что предприятия питания по-прежнему испытывают недостаток прибыли — основного источника развития. Следует отметить, что увеличение числа убыточных предприятий влечет не полное поступление налогов в бюджеты Российской Федерации и ее субъектов, а также целенаправленный уход от уплаты налогов. В условиях рыночной экономики деятельность предприятия направлена на получение максимальной прибыли и все поставленные задачи должны содействовать достижению этой цели.

Данное обстоятельство приобретает особую актуальность, так как практически все предприятия общественного питания, начиная процесс производства или принимая решение о его расширении, должны быть уверенны, что затраты оптимальны и полученная прибыль будет выше затрат.

Основная цель данной работы состоит в анализе управления затратами ресторана. Достижение данной цели потребовало решения в работе следующих задач:

1. Раскрыть понятие и провести классификацию затрат.

2. Дать характеристику методов анализа и управления затратами;

3. Установить факторы, влияющие на величину затрат и способы их оптимизации

4. Провести анализ затрат ресторана по экономическим элементам и статьям калькуляции;

5. Оценить эффективность системы управления затратами ресторана;

Объектом проведенного исследования является ресторан «Корчма». Предметом исследования являются затраты данной организации.

Теоретическую основу исследования составили работы в области финансового анализа и управления затратами таких авторов, как Ю.А.Бабаев, И.Б. Гусева, Д.А. Ендовицкий, М.С. Кузьмина, В.Г. Лебедев, И.Г. Кондратова, Ю.А. Хегай и других. Также был выполнен анализ нормативных документов, регламентирующих порядок формирования затрат организации.

Методологическую основу исследования составили методы структурного и динамического анализа, метод сравнения, метод анализа коэффициентов. Также в процессе анализа затрат ресторана были использованы методики Стандарт – костинг, Директ – костинг, XYZ и АВС – анализ.

Практическая значимость работы состоит в том, что выводы и рекомендации, сформулированные по результатам исследования, могут быть использованы в практической деятельности ресторана, который выступал в качестве объекта исследования.

Глава 1. Теоретические вопросы управления затратами организаций

1.1.Понятие, состав и принципы управления затратами

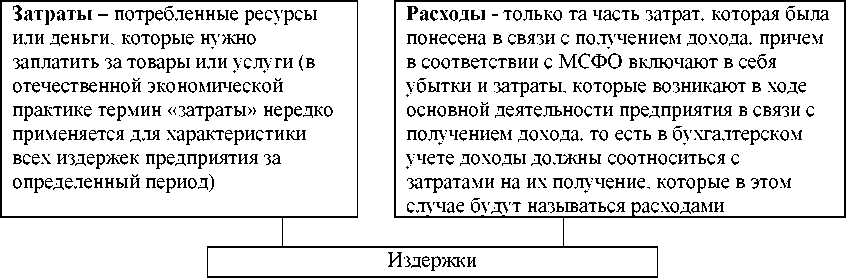

В начале исследования приведем определения издержек, затрат и расходов. Понятия «издержки» и «затраты» нередко употребляются как синонимы, причем термин «издержки» больше характерен для экономической теории, а «затраты» - для учета и управления.

Издержки - это затраты живого и овеществленного труда на производство и реализацию продукции, работ, услуг Схематически они изображены на рисунке 1.

Рисунок 1. Состав издержек предприятия

В упрощенном виде можно сказать, что расходы - это, по сути, полная себестоимость реализованной продукции. Понятие расходы более узкое, чем понятие затраты[1]. Себестоимость - это выраженные в денежной форме затраты на производство и продажу продукции, работ, услуг - рисунок 2. Она складывается из всех затрат, связанных с использованием в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и продажу.

В свою очередь под затратами предприятия понимаются явные (фактические, расчетные) издержки, т.е. выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов (материальных, трудовых, финансовых, природных, информационных и т.д.) в процессе производства и обращения продукции, товаров или услуг. Любое коммерческое предприятие в процессе своей деятельности совершает затраты на производство и реализацию продукции, расширение производства, воспроизводство основных фондов, социальную политику и так далее[2].

Основой системы изучения затрат является классификация, использование которой позволяет группировать обособленные данные и представлять их в удобном для понимания виде -таблица 1

Таблица 1

Цели классификации затрат предприятия

|

В зависимости от этапа функционирования предприятия |

Элементы расходов на этапе общего управления |

Контроль и регулирование как способ оценить эффективность предприятия |

|

Цели классификации затрат предприятия |

||

В зависимости от этапа функционирования предприятия. Задачи функционирования предприятия достигаются за счет общего управления, ведения финансовой деятельности, а также осуществления контроля и регулирования[3]. На каждом этапе актуальны различные показатели затрат, характеризующие проблемы и достижения предприятия - таблица 2.

Таблица 2

Классификация затрат в различные периоды функционирования предприятия

|

Этап общего управления |

Этап контроля и регулирования |

Этап ведения и учета финансовой деятельности |

|

Цель - установление правильности проводимой политики компании. В структуру последней входит кадровая работа, эффективная рекламная деятельность, определение рынков сбыта и пр. Сопоставление расходов на различные цели служит индикатором состояния предприятия и указывает на необходимость принятия определенных решений |

Иллюстрирование проблем или достижений предприятия перед учредителями, а также потенциальными спонсорами и инвесторами. Предприятие, которое имеет расходы, несоразмерные с уровнем доходов, вряд ли будет иметь успех при привлечении стороннего финансирования. Общая картина затрат позволяет формировать новую стратегию |

Цель - формирование себестоимости продукции и ведение соответствующей отчетности. Корректно составленная калькуляция (определение себестоимости) делает товар конкурентоспособным и исключает появление «бросовых» цен. Правильное оформление бухгалтерских документов позволяет избегать проблем при проверках контролирующими органами |

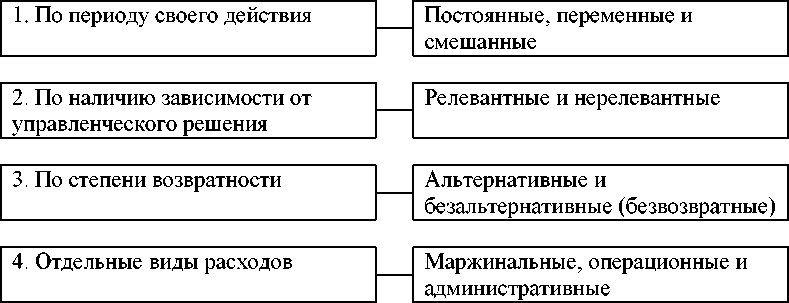

Элементы расходов на этапе общего управления. Поскольку задачей учета затрат является выявление выгодных путей развития и оценка текущего состояния, выделяют несколько классификационных групп.

Различия заключаются в признаках, связанных с их возникновением или регулированием. Деление групп происходит следующим образом - рисунок 2.

Рисунок 2. Классификация групп затрат

Постоянные затраты существуют на протяжении работы предприятия в долгосрочной перспективе и не зависят от объема выпускаемой продукции. К таким затратам относятся оплата электроэнергии, отопления, аренды, амортизации (за исключением амортизации в зависимости от объема выпускаемой продукции) и оплата труда административного персонала[4].

Переменные затраты связаны напрямую с объемом выпускаемой продукции - это оплата труда рабочих, сырья и расходных материалов. Смешанные расходы включают постоянную и переменную составляющие. Так, потребление электроэнергии в производственных помещениях относится к смешанным затратам. Часть оплаты расходуется при освещении, а часть - при эксплуатации рабочего оборудования.

Релевантные затраты зависят от того, какое решение примет руководство, а нерелевантные не зависят. В качестве примера можно привести выбор между использованием собственного автомобиля для перевозки груза и найма стороннего перевозчика. Затраты на содержание автомобиля для предприятия неизменны, а стоимость найма отличается при выборе разных перевозчиков. В результате использование собственного транспорта относится к нерелевантным затратам, а привлечение другой организации - к релевантным[5].

Альтернативные затраты представляют собой потери, которые возникают при выборе одного решения задачи и отказе от другого, альтернативного решения. Разница между расходами для двух альтернативных путей характеризуется значением дифференциальных затрат. Безвозвратные потери относятся к прошедшему времени - на них нельзя повлиять (потери на создание предприятия, оплата начальной стоимости оборудования).

Маржинальные расходы представляют собой затраты на каждую единицу продукции в партии. Использование маржинальных расходов показывает, насколько будет дороже или дешевле каждая последующая единица товара.

Административные затраты отображают все финансовые оттоки, не связанные непосредственно с выпуском продукции - содержание управленческого аппарата, оплата командировок, судебных издержек и др. Операционные затраты характеризуют повседневные потери предприятия. Часто в операционную деятельность включают также административные расходы.

Контроль и регулирование - способ оценить эффективность компании. Затраты, которые представляют для общего анализа деятельности предприятия, делятся на контролируемые и неконтролируемые.

Контролируемые расходы можно изменить путем смены политики организации или повлиять на них другим методом (оказать финансовую или правовую помощь). На неконтролируемые расходы повлиять нельзя[6].

Основными принципами управления затратами являются: системный подход к управлению затратами. Данный принцип предполагает изучение объекта управления и управляющей системы совместно и нераздельно. Системный подход означает необходимость использования системного анализа и синтеза в каждом управленческом решении. Данный подход находит выражение в том, что эффективность управления затратами оценивают по эффективности самого слабого звена системы; единство методов, практикуемых на разных уровнях управления затратами. Методическое единство предполагает единые требования к информационному обеспечению, планированию, учету, анализу затрат. Необходимо единство и соподчиненность используемых критериев эффективности; управление затратами на всех стадиях жизненного цикла продукции. Жизненный цикл продукции составляет процесс создания, разработки, производства, эксплуатации, обращения и утилизации продукта; органическое сочетание снижения затрат с высоким качеством продукции. Конкурентоспособность предприятия во многом зависит от конкурентоспособности продукции, которая определяется соотношением цены и качества. Противоречие заключается в том, что повышение качества продукции сопровождается увеличением затрат, а следовательно, и увеличением цены. Оптимальный баланс между качеством и затратами на всех стадиях жизненного цикла продукта достигается грамотным управлением на основе исследований и экономических расчетов; недопущение излишних затрат; широкое внедрение эффективных методов снижения затрат; повышение заинтересованности всех подразделений предприятия в снижении затрат.

1.2 Методы анализа и инструменты управления затратами

Управление затратами представляет собой процесс формирования, планирования и контроля затрат. Управление затратами является одной из форм управленческого учета, что позволяет бизнесу прогнозировать надвигающиеся расходы[7].

Многие компании используют планы по управлению затратами для конкретных проектов. При их применении к проекту, рассчитываются ожидаемые затраты в то время, как проект все еще находится в плановом периоде. В ходе проекта все расходы отражаются и подлежат мониторингу, чтобы убедиться, что они остаются стабильными в соответствии с планом управления затратами. После того, как проект будет завершен, прогнозируемые затраты и фактические затраты могут быть сопоставлены и проанализированы, помогая будущим прогнозам управления затратами[8].

В современном мире наиболее распространены следующие методы управления затратами:

1) Стандарт - костинг,

2) Директ - костинг,

3) Кайзен - костинг,

4) Точно в срок,

5) Таргет - костинг,

6) Абзорпшен - костинг[9]

Стандарт - костинг

Стандарт костинг является практикой замещения ожидаемыми затратами затрат фактических в бухгалтерском учете, а затем периодическими записями отклонений, показывающие разницу между ожидаемыми и фактическими затратами.

Стандарт костинг предполагает создание оценочных, то есть стандартных затрат для некоторых или для всех видов деятельности в рамках компании. Основной причиной для использования стандартных затрат является то, что существует целый ряд деятельностей, где необходимо слишком много времени и ресурсов для того, чтобы выяснить точные фактические затраты, поэтому стандартные затраты используются в качестве близкого приближения к фактическим затратам[10].

Так как стандартные затраты, как правило, немного отличаются от фактических затрат, бухгалтер периодически вычисляет отклонения, которые расщепляют на различия, вызванные такими факторами, как изменения оплаты труда и стоимости материалов. Бухгалтер также может периодически изменять стандартные затраты, чтобы привести их в более тесное согласование с фактическими затратами.

Использование стандарт -костинга имеет ряд преимуществ. При использовании стандарт костинга можно выявить отклонения фактических затрат от стандартных. Также калькулируя затраты по стандартным затратам можно значительно уменьшить количество учетной работы.

Несмотря на преимущества, есть существенно больше ситуаций, когда стандарт костинг не является жизнеспособной системой. Вот некоторые проблемные области:

Экономические контракты. Если существует договор с клиентом, в соответствии с которым клиент платит за ваши расходы, (известный как контракт затраты плюс), то вы должны использовать фактические затраты, в соответствии с условиями договора. Стандарт - костинг здесь не допускается.

Быстро изменяющаяся среда. Стандарт-костинг предполагает, что затраты не изменятся в ближайшее время, так что вы можете рассчитывать на стандарты в течение нескольких месяцев или даже год, перед обновлением затрат. Тем не менее, в условиях, когда среда неустойчива, жизненный цикл продукта короткий или непрерывное улучшение снижет затраты, стандартные затратылучше не использовать.

Медленная обратная связь. Сложная система расчетов отклонений является неотъемлемой частью стандарт костинга, бухгалтерский персонал рассчитывает её в конце каждого отчетного периода. Если производственный отдел не ориентирован на быструю обратную связь для мгновенной коррекции, отчетности этих отклонений не будут полезными[11].

Приведенный выше список показывает, что существуют ситуации, в которых стандарт - костинг не полезен, и даже может привести к неправильным действиям в управлении.

Директ - костинг

Директ - костинг является специализированной формой анализа затрат, который использует только переменные затраты, для принятия решений. Она не учитывает постоянные затраты, которые, как предполагается, связаны с периодами времени, в котором они были понесены. Директ-костинг является чрезвычайно полезным для краткосрочных решений, но может привести к сомнительным результатам, если они используются для долгосрочного принятия решений, так как он не включает в себя все расходы, которые могут применяться к более долгосрочной перспективе.

Главной идеей директ - костинга является обобщение прямых затрат по типам готовой продукции. Косвенные затраты учитываются на другом счете и переносятся на общие финансовые результаты. Переменные затраты необходимо вычесть из сумм выручки по всем продуктам, в итоге можно рассчитать прибыль по разным типам продукции. Затем необходимо сложить эту прибыль. Получится совокупная прибыль, которая должна быть больше, чем постоянные затраты.

Директ-костинг имеет важное значение в качестве инструмента анализа. Прямые затраты используются в модели принятия решений.

Директ - костинг применим только для определенных типов анализа. В некоторых ситуациях он может давать неправильные результаты.

Внешняя отчетность. Директ - костинг не допускается для отчетности по расходам на инвентаризацию, как в соответствии с общепринятыми принципами бухгалтерского учета, так и международными стандартами финансовой отчетности. Это означает, не получится отразить стоимость инвентаризации, если она включает только прямые затраты.Необходимо также включить надлежащее распределение косвенных затрат. Если использоватьдирект - костинг для внешних отчетов, тогда меньшее количество затрат будет включено в актив в балансе[12].

Увеличение расходов. Директ - костинг иногда нацелен на то, чтобы подумать об увеличении производства, чтобы принять дополнительный заказ клиента. Для целей этого конкретного решения аналитик обычно предполагает, что прямыезатраты будет такими же, как и прежде. Однако стоимость может фактически увеличиться. Например, если машина уже работает на 80% мощности, и предлагаемое решение увеличит ее использование до 90%, эта дополнительная разница вполне может привести к непропорциональному увеличению стоимости обслуживания оборудования. Таким образом, необходимо иметь в виду, что конкретный сценарий прямых затрат может содержать затраты, которые актуальны только в узком диапазоне. За пределами этого диапазона, затраты могут существенно отличаться.

Косвенные затраты. Директ - костинг не учитывает косвенные затраты, так как он предназначен для краткосрочных решений, когда не ожидаются изменения косвенных затрат. Однако все затраты меняются в долгосрочной перспективе, а это означает, что решение, которое может повлиять на компанию в течение длительного периода времени, должно учитывать долгосрочные изменения косвенных затрат. Следовательно, если компания использует директ - костинг для принятия решений о ценообразовании, она может в итоге получить общую структуру ценообразования, которая слишком мала, чтобы оплачивать ее накладные расходы.

Директ - костинг, как правило, действителен только в рамках ограничений текущего уровня мощности. Необходима более сложная форма анализа прямых затрат для учета изменений в затратах при увеличении объемов продаж или объемов производства.34

Директ - костинг - отличный инструмент анализа. Он почти всегда используется для создания модели чтобы ответить на вопрос о том, какие действия должны предпринимать менеджеры. Он используется для извлечения соответствующей информации из множества источников и агрегирования информации, чтобы помочь руководству в принятии любых тактических решений. Он наиболее полезен для краткосрочных решений и менее полезен, когда речь идет о долгосрочных временных рамках, особенно в ситуациях, когда компания должна генерировать достаточную маржу для оплаты большого количества накладных расходов. Несмотря на полезность, директ - костинг является проблематичным в ситуациях, когда дополнительные затраты могут значительно измениться или когда косвенные затраты могут иметь отношение к решению.

Кайзен - костинг

Кайзен - костинг - это метод сокращения затрат и постоянного улучшения себестоимости. Это процесс непрерывного сокращения затрат, который происходит после завершения проектирования продукта, на этапе производства. Методы сокращения затрат могут включать в себя работу с поставщиками для снижения затрат в их процессах или сокращение затрат на утилизацию отходов. Эти сокращения необходимы, чтобы дать продавцу возможность снизить цены в условиях повышенной конкуренции.

«Кайзен» - это японский термин для постоянного совершенствования относительно небольших видов деятельности, а не для крупного инновационного улучшения. Основное различие между таргет и кайзенкостингом заключается в том, что целевая себестоимость достигается на этапе проектирования в таргет - костинге, кайзен - костинг применяется на этапе производства продукта.

Основные затраты, которые следует сократить:

1) затраты на поставки;

2) затраты на дизайн продукта;

3) затраты на отходы;

4) правовые расходы;

5) расходы на прием и обучение персонала;

6) затраты на производство;

7) затраты на маркетинг, продажи, дистрибуцию;

8) затраты на утилизацию[13].

Основные преимущества:

1) поощрение и расширение прав и возможностей сотрудников ведут к лучшим результатам;

2) система предложений сотрудников помогает найти способы снижения затрат;

3) бережливое мышление помогает уменьшить поглощение ресурсов.

Возможными недостатками являются:

1) кайзен - костинг - система постоянных изменений;

2) кайзен - костинг может увеличить нагрузку на более низкий уровень управления;

3) расходы на кайзен - костинг могут привести к уменьшению отдачи, если не реализовать его разумно.

Точно в срок

Точно в срок (ТВС) - это логистическая стратегия, используемая компаниями для повышения эффективности снабжения и сокращения отходов путем получения товаров только по мере их необходимости в производственном процессе, что снижает затраты на складирование. Этот метод требует, чтобы производители точно прогнозировали спрос.39

Эта система снабжения запасами представляет собой переход от старой стратегии «на всякий случай», в ходе которой производители имели большие запасы в случае необходимости удовлетворения более высокого спроса.

Хорошим примером может служить производство автомобилей, которое осуществляется с очень низким уровнем запасов, опираясь на свою цепочку поставок, чтобы доставить запчасти, необходимые для сборки автомобилей. Детали, необходимые для производства автомобилей, не поступают до или после того, как они необходимы. Вместо этого они приходят тогда, когда они нужны.

Управление запасами точно в срок имеет ряд преимуществ перед традиционными моделями. Этот метод снижает затраты за счет устранения потребностей складского хранения. Компании также тратит меньше денег на сырье, потому что она покупает ровно столько, чтобы сделать продукцию и не более того.

Недостатки системы «точно в срок» связаны с нарушением цепочки поставок. Если поставщик сырья не может доставить товар вовремя, один поставщик может остановить весь производственный процесс. Неожиданный заказ на товары, превосходящий ожидания, может задержать доставку готовой продукции клиентам.

Таргет - костинг

Таргет - костинг - это система, в соответствии с которой компания заранее планирует цены, себестоимость продукции и маржу, которые она хочет достичь для нового продукта. Если компания не может производить продукт на этих запланированных уровнях, она полностью отменяет данный проект. С таргет - костингом управленческая команда имеет мощный инструмент для непрерывного мониторинга продуктов с момента их ввода на этапе проектирования и на протяжении всего жизненного цикла продукта. Это считается одним из самых важных инструментов для достижения необходимой рентабельности в производственной среде.1

Основными этапами таргет - костинга являются:

1) Проведение исследования. Первым шагом является обзор рынка, на котором компания хочет продавать продукт.

2) Рассчитать максимальные затраты.

3) Текущая деятельность.

Таргет - костинг наиболее применим к компаниям, которые конкурируют, непрерывно выпуская на рынок новые или обновленные продукты, например, товары широкого потребления. Для них таргет - костингявляется ключевым инструментом выживания. Напротив, таргет - костингменее необходим для тех компаний, у которых небольшое количество производимых продуктов, которые требуют минимальных обновлений.

Таргет-костинг- отличный инструмент для планирования набора продукции с высоким уровнем рентабельности. Это противоречит гораздо более распространенному подходу к созданию продукта, который основывается на взглядах инженерного отдела на то, каким должен быть продукт.Из- за этого потом идет борьба с затратами, которые слишком высоки по сравнению с рыночной ценой.

Абзорпшен - костинг

Абзорпшен - костинг - это метод калькуляции затрат, связанных с производственным процессом, и распределения их по отдельным продуктам.

Ключевые затраты присваиваемые продукции в рамках системы абзорпшен - костинга:

1. Прямые затраты на материалы. Те материалы, которые включены в готовый продукт.

2. Прямые затраты на оплату труда. Заводские затраты на рабочую силу, необходимые для создания продукта.

3. Переменные производственные накладные расходы. Затраты на эксплуатацию производственного объекта, которые варьируются в зависимости от объема производства.

4. Постоянные производственные накладные расходы. Затраты на эксплуатацию производственного объекта, которые не зависят от объема производства.

Существует множество методов управления затратами. Каждый метод имеет свои преимущества и недостатки. Выбор метода должен исходить из его особенностей и характеристики самой организации. Грамотный выбор метода позволит усилить контроль за затратами, а также влиять на их количество и состав.

Глава 2. Оценка эффективности управления затратами ресторана «Корчма»

2.1. Организационно – экономическая характеристика предприятия

Общество с ограниченной ответственностью ООО «Корчма» действует на основе Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ, на основе Устава организации.

Полное наименование организации - Общество с ограниченной ответственностью «Корчма».

Краткое наименование – ООО «Корчма».

Основным видом деятельности предприятия является оказание услуг в сфере общественного питания. Ресторан «Корчма» характеризуется разнообразием предлагаемых блюд, оригинальных коктейлей и напитков. В ресторане «Корчма» созданы все условия для деловых встреч, торжеств, корпоративных мероприятий или просто для общения с друзьями.

В главном зале ресторана выделены три зоны, разделенные полуперегородками из дерева и стекла. В каждой зоне расположено по 8 столов на 4 места каждый. Таким образом, всего в ресторане 90 посадочных мест. По центру от входа для гостей расположен бар. На прилегающей к ресторану территории площадью 80 кв. м. расположена терраса, которая работает в летний период и позволяет дополнительно обслуживать еще 40 посетителей.

Организационная структура управления ресторана «Корчма» показана на рисунке 3.

Деятельность ресторана организована и осуществляется в организационно – правовой форме общества с ограниченное ответственностью, что определяет особенности организации управления. Общее руководство деятельностью ресторана осуществляет генеральный директор. Он несет полную ответственность за организацию всей хозяйственной деятельности ресторана, выполнение договорных отношений, правильное ведение отчетности и своевременную оплату налоговых платежей, предоставление отчетности в сроки и др. Как руководителю директору предоставлено право: распоряжаться всеми материально-денежными средствами в пределах действующего законодательства, заключать хозяйственные договоры.

Рисунок 3. Организационная структура управления ресторана «Корчма»

Генеральный директор

Заведующий производством

Бухгалтер

Водитель - экспедитор

Шеф - повар

повара

Работники кухни

Администратор зала

Уборщик зала

официанты

бармен

кондитер

Непосредственное руководство процессом обслуживания посетителей осуществляет заведующий производством. Он решает текущие вопросы, связанные с организацией работы ресторана, отвечает за снабжение ресторана, организацию работы работников кухни и работников зала. Также заведующий производством решает вопросы подбора персонала. Кандидаты на должность проходят собеседование с заведующим производством, после чего, заполняются анкеты и заключают контракт.

Далее рассмотрим основные показатели, характеризующие результаты деятельности ресторана «Корчма». Анализ данных показателей выполнен по данным бухгалтерской отчетности предприятия за 2016 – 2017 гг. (Приложения 1 и 2.)

Результаты работы предприятия в первую очередь определяются его обеспеченностью материальной базой и необходимыми финансовыми ресурсами. Материальную базу предприятия характеризует стоимость его активов, динамика которой проанализирована в таблице 3.

Таблица 3

Анализ динамики активов ресторана «Корчма»

|

показатель |

2015 |

2016 |

2017 |

Темпы роста, % |

|

|

2016/ 2015 |

2017/ 2016 |

||||

|

Общая стоимость активов, тыс. руб. |

7827 |

9659 |

14298 |

123,41 |

148,03 |

|

Выручка, тыс. руб. |

60843 |

62285 |

66981 |

102,37 |

107,54 |

Из таблицы 1 видно, что в динамике наблюдается позитивная тенденция роста имущества, находящегося в распоряжении организации. Если в 2015 г. контролируемые организацией активы составляли 7827 тыс. руб., то к концу 2017 г. они увеличились на 48,03% и составили 14298 тыс. руб. В то же время данные таблицы 1 свидетельствуют о нерациональном использовании имущества организации. Данный выводы следует из того, что темпы роста активов предприятия в 2016 – 2017 гг. превысили темпы роста выручки.

В таблице 4 выполнен расчет абсолютных показателей финансовой устойчивости, которые позволяют определить ее тип.

Таблица 4

Определение типа финансовой устойчивости ООО «Корчма»

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

отклонение |

|

|

2016/ 2015 |

2017/ 2016 |

||||

|

Собственные оборотные средства, тыс. руб. |

4777 |

7265 |

10630 |

2488 |

3365 |

|

Собственные и долгосрочные источники финансирования, тыс. руб. |

4777 |

7265 |

10630 |

2488 |

3365 |

|

Общая сумма источников финансирования, тыс. руб. |

6241 |

8208 |

13736 |

1967 |

5528 |

|

Запасы, тыс. руб. |

5236 |

6933 |

11691 |

1697 |

4758 |

|

Излишек (недостаток) собственных оборотных средств, тыс. руб. |

-459 |

866 |

-1061 |

1325 |

-1927 |

|

Излишек (недостаток) собственных и долгосрочных источников финансирования, тыс. руб. |

-459 |

866 |

-1061 |

1325 |

-1927 |

|

Излишек (недостаток) общей суммы источников финансирования, тыс. руб. |

1005 |

1809 |

2045 |

804 |

236 |

Данные таблицы 4 свидетельствуют о том, что абсолютной финансовой устойчивостью ООО «Корчма» характеризовалось в 2016 г., т.к. в данном в отчетном периоде предприятие могло профинансировать запасы только за счет собственных средств. В 2015 и 2017 гг. собственных средств для финансирования запасов было недостаточно, что привело к необходимости договариваться с поставщиками об отсрочке платежа. Таким образом, финансовое состояние АО «Корчма» к концу 2017 г. оценивалось как неустойчивое.

В таблице 5 проведен анализ финансовых результатов АО «Корчма».

Таблица 5

Финансовые результаты АО «Корчма»

|

показатель |

Значение показателя, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

Прибыль от продаж |

1943 |

4193 |

5141 |

2250 |

948 |

215,80 |

122,61 |

|

Прибыль до налогообложения |

804 |

3198 |

3306 |

2394 |

108 |

397,76 |

10338 |

|

Чистая прибыль |

42 |

2351 |

2475 |

2309 |

124 |

5598 |

105,27 |

Из таблицы видно, что в 2016 г. по сравнению с 2015 г. произошел существенный рост финансовых результатов. Так, прибыль от продаж увеличилась более, чем в 2 раза, прибыль до налогообложения – почти в 4 раза, а чистая прибыль по сравнению с показателем 2015 г. увеличилась более, чем в 55 раз. В 2017 г. положительная динамика финансовых результатов сохранилась, однако темпы их роста существенно замедлились. В 2017 г. организацией был получен конечный финансовый результат в виде чистой прибыли в сумме 2475 тыс. руб, который на 24 тыс. руб. превысил конечный финансовый результат предыдущего года.

2.2 Анализ затрат по статьям калькуляции и экономическим элементам

Затраты предприятия общественного питания оказывают определяющее влияние на сумму прибыли предприятия. Динамика абсолютных показателей затрат ресторана «Корчма» отражена на рисунке 4.

Рисунок 4. Динамика затрат ресторана «Корчма»

Как видно из рисунка, на протяжении всего анализируемого периода, динамика затрат ресторана была неустойчивой. Наименьшая сумма затрат была выявлена в 2016 г. и составила 59087 тыс. руб., сократившись по сравнению с предыдущим годом на 1,6%. Следует отметить, что в данном отчетном периоде были отмечены наиболее высокие темпы роста прибыли предприятия, что вызвано в том числе и снижением затрат.

В 2017 г. общая сумма затрата ресторана увеличилась на 4731 тыс. руб., при этом темпы прироста показателя составили 8%. Это наиболее высокие темпы прироста затрат за анализируемый период. Далее проведем анализ динамики затрат ресторана «Корчма» по экономическим элементам. Экономическим элементами называют первичные однородные затраты на производство и продажу продукции (работ, услуг), которые не могут быть разложены на составные части и рассчитываются независимо от мест возникновения и производственного назначения.

Состав затрат ресторана по экономическим элементам, а также их динамика проанализированы в таблице 6.

Таблица 6

Анализ состава и динамики затрат ресторана «Корчма» по экономическим элементам

|

Статья затрат |

Значение показателя, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

Оплата труда |

3303 |

3722 |

3561 |

419 |

-161 |

112,69 |

95,67 |

|

Отчисления на социальные нужды |

991 |

1117 |

1068 |

126 |

-49 |

112,71 |

95,61 |

|

Материальные затраты, в т.ч. |

37655 |

36510 |

41246 |

-1145 |

4736 |

96,96 |

112,97 |

|

Сырье (ингридиенты, алкоголь) |

32666 |

31476 |

36499 |

-1190 |

5023 |

96,36 |

115,96 |

|

Электроэнергия |

3915 |

4130 |

4199 |

215 |

69 |

105,49 |

101,67 |

|

Амортизация ОС |

1074 |

904 |

548 |

-170 |

-356 |

84,17 |

60,62 |

|

Прочие затраты |

18098 |

17738 |

17943 |

-360 |

205 |

98,01 |

101,16 |

|

Затраты, всего |

60047 |

59087 |

63818 |

-960 |

4731 |

98,40 |

108,00 |

Из таблицы видно, что в составе затрат ресторана «Корчма» могут быть выделены следующие экономические элементы: затраты по оплате труда и отчисления в соц. фонды, материальные затраты, в составе которых учитываются затраты на сырье, электроэнергию, амортизацию основных средств, а также прочие затраты. В 2015 – 2017 гг. состав затрат ресторана не изменялся.

Что касается динамики затрат, то снижение общей суммы затрат в 2016 г. было обусловлено снижением затрат по сырью и амортизации основных средств. Вместе с тем в данном отчетном периоде был выявлен рост расходов по оплате труда и социальному страхованию, а также рост расходов на электроэнергию на 545 тыс. руб. и 215 тыс. руб. соответственно.

Рост затрат по оплате труда в данном отчетном периоде обусловлен увеличением численности персонала с 15 до 17 человек, рост затрат по электроэнергии в 2016 г. был обусловлен повышением тарифов организацией - поставщиком.

Рост общей суммы затрат в 2017 г. был обусловлен ростом общей суммы затрат, а именно затрат на сырье на 5023 тыс. руб., затрат на электроэнергию на 69 тыс. руб., а также прочих затрат на 205 тыс. руб. Между тем, положительное влияние на динамику затрат ресторана оказало снижение затрат по оплате труда и амортизационных отчислений.

Анализ структуры затрат ресторана «Корчма» по экономическим элементам выполнен в таблице 7.

.Таблица 7

Анализ структуры затрат ресторана «Корчма» по экономическим элементам

|

Статья затрат |

Удельный вес, % |

Отклонение удельного веса, % |

|||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

|

|

Оплата труда |

5,50 |

6,30 |

5,58 |

0,8 |

-0,72 |

|

Отчисления на социальные нужды |

1,65 |

1,89 |

1,70 |

0,24 |

-0,19 |

|

Материальные затраты, в т.ч. |

62,71 |

61,79 |

64,63 |

-0,92 |

2,84 |

|

Сырье (ингридиенты, алкоголь) |

54,40 |

53,27 |

57,19 |

-1,13 |

3,92 |

|

Электроэнергия |

6,52 |

6,99 |

6,58 |

0,47 |

-0,41 |

|

Амортизация ОС |

1,79 |

1,53 |

0,86 |

-0,26 |

-0,67 |

|

Прочие затраты |

30,14 |

30,02 |

28,09 |

-0,12 |

-1,93 |

|

Затраты, всего |

100 |

100 |

100 |

||

Результаты анализа позволяют сделать вывод о том, что основным элементом в общей сумме затрат ресторана «Корчма» являлись материальные затраты. В 2017 г. удельный вес данных затрат составил 65% от их общей суммы. Также достаточно высокой на протяжении всего анализируемого периода являлась доля прочих затрат. В 2017 г. она составила 28%.

Анализируя затраты ресторана «Корчма» также необходимо провести их классификацию на постоянные и переменные. К постоянным затратам ресторана «Корчма» относятся:

- оплата труда по окладам;

- прочие затраты в части уплаты налогов, арендных платежей, хозяйственные расходы, услуги связи, представительские расходы, затраты на обеспечение безопасности, прочие непредвиденные затраты.

К переменным затратам ресторана «Корчма» можно отнести следующие:

1. Материальные затраты;

2. Премии и бонусы сотрудниками;

3. Затраты по электроэнергии.

Соотношение между постоянными и переменными затратами ресторана «Корчма» проанализировано в таблице 8.

Таблица 8

Соотношение между постоянными и переменными затратами ресторана «Корчма»

|

Вид затрат |

2015 г. |

2016 г. |

2017 г. |

|||

|

Сумма, тыс. руб. |

Уд. вес., % |

Сумма, тыс. руб. |

Уд. вес., % |

Сумма, тыс. руб. |

Уд. вес., % |

|

|

Постоянные затраты |

22392 |

37,29 |

22577 |

38,21 |

22572 |

35,37 |

|

Переменные затраты |

37655 |

62,71 |

36510 |

61,79 |

41246 |

64,63 |

|

Затраты всего |

60047 |

100 |

59087 |

100 |

63818 |

100 |

Из таблицы 10 видно, что в ресторане «Корчма» в 2015 – 2017 гг. преобладали переменные затраты. В 2017 г. по сравнению с предыдущим годом их удельный вес увеличился на 2,84%, что обусловлено преимущественно ростом материальных затрат.

Т.к. по итогам анализа был выявлен рост удельного веса абсолютной величины и материальных затрат, необходимо провести анализ себестоимости по основным видам продукции ресторана «Корчма». Т.к. ресторан занимается реализацией как готовых блюд, так и алкоголя необходимо провести анализ себестоимости по этим составляющим элементам. Анализ динамики себестоимости выполнен в таблице 9.

Таблица 9

Результаты анализа себестоимости блюд и алкоголя в динамике

|

показатель |

Значение показателя, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

Общая себестоимость, в т.ч. |

60047 |

59087 |

63818 |

-960 |

4731 |

98,40 |

108,00 |

|

Себестоимость блюд |

12129 |

13159 |

17518 |

1030 |

4359 |

108,49 |

133,12 |

|

Себестоимость алкоголя |

38694 |

35641 |

38214 |

-3053 |

2573 |

92,12 |

107,22 |

|

Коммерческие затраты |

9224 |

10287 |

11086 |

1063 |

799 |

111,52 |

107,77 |

Из таблицы видно, что в 2016 – 2017 гг. наблюдается устойчивый рост затрат себестоимости блюд. При этом темпы роста затрат на приготовление блюд в 2017 г. увеличились. Так, в сравнении с предыдущим годом рост данных затрат составил 33,12%, в то время как в 2016 г. он составлял 8,49%. В 2016 г. затраты на приобретение алкоголя сократились на 3053 тыс. руб. или 7,88%. В 2017 г. наблюдается рост по данной статье затрат на 2573 тыс. руб. или 7,22%. На протяжении всего анализируемого периода также следует отметить рост коммерческих затрат, которые возникали в связи с оказанием услуг кейтеринга, необходимостью транспортировки сырья и готовой продукции, расходам и по рекламе, проведением маркетинговых акций и предоставлением скидок по накопительным картам постоянным клиентам ресторана. В 2017 г. рост коммерческих затрат составил 799 тыс. руб. или 7,77% по сравнению с предыдущим годом.

Анализ структуры затрат по видам реализуемой продукции ресторана «Корчма» выполнен в таблице 10. Из таблицы видно, что наибольший удельный вес в общей сумме затрат по видам продукции составили затраты на приобретение алкоголя. В 2017 г. он был равен 59,88% и сократился по сравнению с предыдущим годом на 0,44%. Таким образом, затраты ресторана на приобретение алкогольных напитков для их последующей перепродажи превысили затраты на продукцию собственного производства, что является отрицательным фактором.

Таблица 10

Анализ структуры затрат по видам реализуемой продукции

|

показатель |

Удельный вес, % |

Отклонение удельного веса, % |

|||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

|

|

Себестоимость блюд |

20,20 |

22,27 |

27,45 |

2,07 |

5,18 |

|

Себестоимость алкоголя |

64,44 |

60,32 |

59,88 |

-4,12 |

-0,44 |

|

Коммерческие затраты |

15,36 |

17,41 |

12,67 |

2,05 |

-4,74 |

|

Затраты всего |

100 |

100 |

100 |

- |

- |

Далее проведем анализ затрат ресторана «Корчма» по статьям калькуляции. Следует отметить, что перечень статей затрат для целей калькулирования себестоимости продукции строго не регламентирован, а устанавливается ведомственными методическими рекомендациями и учетной политикой организации. Учетной политикой ресторана «Корчма» определена необходимость учета при определении себестоимости следующих статей затрат:

- Сырье и материалы;

- Возвратные отходы;

- Электроэнергия;

- Основная заработная плата;

- Дополнительная заработная плата;

- Отчисления на страхование;

- Расходы на содержание и эксплуатацию оборудования;

- Общехозяйственные расходы;

- Прочие производственные расходы;

- Итого производственная себестоимость;

- Коммерческие расходы

- Всего полная себестоимость.

Обобщая результаты анализа динамики и структуры затрат ресторана «Корчма» можно сделать вывод о том, что независимо от подхода к классификации в организации преобладали материальные затраты, абсолютный удельный вес в общей сумме затрат которых в 2017 г. увеличился. Рост данных затрат повлек за собой соответствующий рост производственной и общей себестоимости.

Анализ эффективности системы управления

затратами предприятия

Затраты являются определяющим фактором, влияющим на сумму прибыли ресторана. Для реализации резервов роста прибыли ресторану необходимо обеспечить эффективное управление затратами. Система управления затратами – это целевая многоуровневая система, в которой объектом управления являются затраты, а субъектом управления - органы управления затратами. Основу системы управления затратами составляют комплекс мероприятий, методов и средств, обеспечивающих координацию действий по прогнозированию, снижению и оптимизации себестоимости продукции и услуг.

Анализ затрат как объекта управления был выполнен в предыдущем параграфе работы. Для определения особенностей субъекта в системе управления затратами был проведен анализ организационной структуры управления и должностных инструкций лиц, осуществляющий управление затратами. Анализ показал, что такие функции возложены на бухгалтера ресторана. В части управления затрат обязанности бухгалтера ресторана «Корчма» состоят в следующем:

- Расчет калькуляционных и технологических карт.

- Калькуляция затрат по меню

- Проведение инвентаризации

- Ведение документации по производственному учету.

- Списание себестоимости.

Анализ должностных инструкций бухгалтера, а также документации по учету затрат в ресторане «Корчма» показал, что в рамках действующей системы управления затратами в организации в полном объеме выполняются функции учета, калькулирования и оперативного планирования затрат. В то время как такие функции, как анализ и регулирование затрат в ресторане практически не осуществляются. В качестве недостатка можно отметить тот факт, что калькулирование затрат по калькуляционным и технологическим картам осуществляется вручную, что существенно увеличивает риск ошибок в расчетах.

Также следует отметить, что в ресторане «Корчма» не применяются современные методы оперативного управления затратами, такие как Стандарт – костинг, Директ – костинг, АВС, XYZ – анализ и другие. Отсутствие должного внимания к данным методам существенно ограничивает возможности регулирования затрат.

В связи с этим далее рассмотрим возможности применения метода стандарт – костинг и директ - костинг к управлению затратами ресторана «Корчма».

Метод стандарт – костинг применим к тем видам продукции, которые в ресторане производятся самостоятельно, т.е. за исключением алкогольных напитков, которые приобретаются для последующей перепродажи. Исходные данные для проведения анализа по методу Стандарт – костинг приведены в таблице 11.

Таблица 11

Исходные данные для расчетов в системе Стандарт – костинг

|

Статья затрат |

Значение показателя |

|

|

смета |

факт |

|

|

Материальные затраты, тыс. руб. |

8024 |

10241 |

|

Затраты по оплате труда работников кухни и зала, тыс. руб. |

7500 |

7104 |

|

Накладные расходы, в т.ч., тыс. руб. |

260 |

236 |

|

- постоянные, тыс. руб. |

173 |

163 |

|

- переменные, тыс. руб. |

87 |

73 |

|

Итого по смете, тыс. руб. |

15784 |

17581 |

|

Средняя ставка заработной платы, руб. |

393,91 |

382,68 |

|

Отработанное время, чел. /ч |

19040 |

18564 |

На основе исходных данных, представленных в таблице 11, был проведен анализ по системе Стандарт – костинг. Анализ проводился в 4 этапа:

1 этап – анализ отклонений по материалам;

2 этап – анализ отклонений фактических трудозатрат от стандартных

3 этап – учет отклонение от нормы фактических накладных расходов

4 этап – учет отклонений показателя выручки.

Анализ отклонений по материалам осуществляется следующим образом:

1) отклонение по цене материалов

10241 – 8024 = 2217 тыс. руб.

Таким образом, наблюдается фактическое отклонение материальных затрат от плановых. Данное отклонение должно быть отражено в бухгалтерском учете организации следующей проводкой:

Дебет счета 16 «Отклонение в стоимости материальных ценностей» - Кредит счета 10 «Материалы» в сумме 2217 тыс. руб.

Далее необходимо выявить отличие фактических трудозатрат от стандартных. Расчеты осуществляются следующим образом:

- отклонение по ставке заработной платы

(382,68 – 393,91)*19040/1000 = -213,89 тыс. руб.

Таким образом, была получена экономия затрат по оплате труда за счет снижения среднечасовой ставки в сумме 213,89 тыс. руб.

- отклонение производительности труда

(18564 - 19040)*393,91/1000 = -182,11 тыс. руб.

Таким образом, уменьшение количества отработанного времени привело к снижению затрат по оплате труда на 182,11 тыс. руб.

Совокупное отклонение по заработной плате составило:

213,89 + 182,11 = 396 тыс. руб.

В системе Стандарт – костинг выявленные отклонения оформляются следующими учетными записями:

Дебет 16 «Отклонения в стоимости материальных ценностей» Кредит 70 «Расчеты с персоналом по оплате труда» на сумму 396 тыс. руб.

Далее необходимо рассчитать отклонение от нормы по фактическим накладным расходам. Исходные данные для осуществления таких расчетов приведены в таблице 12.

Таблица 12

Исходные данные для расчета отклонений по накладным расходам

|

Показатель |

смета |

факт |

|

Постоянные накладные расходы |

173 |

163 |

|

Переменные накладные расходы |

87 |

73 |

|

Производство в норма - часах |

53120 |

51692 |

|

Нормативная ставка распределения постоянных расходов |

173000/ 57120 = 3,03 |

|

|

Нормативная ставка распределения переменных расходов |

87000/57120 = 1,52 |

Отклонение по постоянным накладным расходам определяется как разница между фактическими накладными расходами и нормативными, скорректированными на фактический выпуск. Таким образом, отклонение постоянных расходов составит:

163000 – 3,03*51692 = 6375 руб.

Списание отклонения постоянной части накладных расходов осуществляется следующей учетной записью

Дебет 16 «Отклонения в стоимости материальных ценностей» - Кредит 25 «Общепроизводственные расходы» в сумме 6375 руб.

Отклонение по переменным расходам рассчитывается как разница между фактическими накладными расходами и нормативными, скорректированными на фактический выпуск.

Δ Переменных расходов = 73000 – 1,52 * 51692 = -5572 руб.

Для списания выявленного отклонения осуществляется следующая бухгалтерская запись:

Дебит 25 «Общепроизводственные расходы» - Кредит 16 «Отклонение в стоимости материальных ценностей» на сумму 5572 руб.

Далее необходимо провести анализ отклонений по показателям выручки. Совокупное отклонение показателя прибыли определяется как разность между фактической прибылью, определенной на базе нормативных издержек, и сметной прибылью, рассчитанной на основе нормативных издержек.

Нормативная прибыль = Запланированный товарооборот – Издержки (матер. + з/п + накл. расходы)

Нормативная прибыль составит: 22000 – (8024 + 7500 + 260) = 6216 тыс. руб.

Таким образом, нормативные затраты на 1 рубль товарооборота составят:

(8024 + 7500 + 260)/ 22000 = 0,72 руб.

Фактическая прибыль, полученная от реализации продукции собственного производства (без учета прибыли, полученной от реализации алкоголя) составляет:

21267 - (10241 + 7104 + 236) = 3650 тыс. руб.

Фактические затраты на 1 рубль товарооборота по продукции собственного производства составляют:

(10241 + 7104 + 236)/ 21267 = 0,83 руб.

Следовательно, отклонение суммы фактической прибыли от реализации продукции собственного производства по сравнению с потенциально возможным запланированным составило:

3650 – 6216 = 2566 тыс. руб.

В качестве основных факторов, обусловивших данное изменение, следует отметить снижение фактической суммы товарооборота по сравнению с запланированной на 733 тыс. руб, а также рост затрат в расчете на 1 рубль товарооборота на 0,11 руб. Анализ затрат по системе стандарт – костинг показал, что рост затрат в расчете на 1 рубль товарооборота был вызван в первую очередь отклонением фактической суммы материальных затрат от сметной.

Таким образом, преимущество системы стандарт – костинг состоит в том, что она позволяет выявить причины изменения затрат и предпринять необходимые меры для их устранения.

Далее рассмотрим возможности применения в управлении затратами ресторана «Корчма» системы «Директ костинг». Данный метод основан на разделении затрат на постоянные и переменные. Система финансовых результатов в системе Директ – костинг формируется следующим образом:

Выручка – Переменные затраты = Маржинальный доход – Постоянные затраты = Прибыль отчетного периода

Для ресторана «Корчма» данный метод имеет преимущество, т.к. позволяет не только учитывать затраты на продукцию собственного производства, но в том числе и на алкогольную продукцию, которая приобретается для последующей перепродажи. В системе Директ – костинг финансовые результаты ресторана «Корчма» за 2017 г. будут формироваться следующим образом (при осуществлении расчетов использованы данные таблицы 8):

- Маржинальный доход = 67124 – 41246 = 25878 тыс. руб.

- Прибыль отчетного периода = 25878 – 22572 = 3306 тыс. руб.

Преимущество данной системы также состоит в том, что она обеспечивает возможность планирования финансовых результатов за счет управления затратами, и прежде всего рассчитать тот объем продаж, при которой организация не получит ни прибыли, ни убытков. Т.к. в ресторане реализуется широкий ассортимент товаров, целесообразно осуществлять расчет точки безубыточности в стоимостном выражении. Расчет осуществляется по следующей формуле:

Норма маржинального дохода в ресторане «Корчма» по данным за 2017 г. составила:

25878/ 67124*100 =38,55%

Следовательно, точка безубыточности в стоимостном выражении составит:

22572/0,3855 = 58552 тыс. руб.

Таким образом, для полного покрытия затрат ресторану «Корчма» необходимо было обеспечить общий объем продаж в сумме 58552 тыс. руб.

Превышение фактического объема продаж над безубыточным представляет собой показатель безопасности (резерв финансовой стабильности), который характеризует, насколько можно снизить объем продаж без риска понести убытки. Показатель безопасности в ресторане «Корчма» в 2017 г. составил:

67124 – 58552 = 8572 тыс. руб.

Коэффициент безопасности при этом равен:

8572/ 67124*100 = 12,77%

Следовательно, в ресторане «Корчма» объем продаж может быть снижен на 8572 тыс. руб. или 12,77% без риска получить убытки.

Расчеты, выполненные в системе Директ – костинг также могут быть использованы для планирования финансовых результатов. Так, по результатам анализа в системе Стандарт – костинг было выявлено отклонение фактической суммы прибыли от запланированной. Расчеты, выполненные в системе Директ – костинг, позволяют определить, каким должен быть объем продаж для получения желаемой прибыли при фактической величине затрат. Расчет необходимого объема продаж осуществляется по следующей формуле:

Таким образом, объем продаж необходимый для получения запланированной прибыли ресторана «Корчма» составит:

(22572 + 2566)/ 0,3855 = 69113 тыс. руб.

Таким образом, для получения запланированной прибыли при сложившемся уровне затрат ресторану «Корчма» необходимо увеличить объем продаж до 69113 тыс. руб.

Для максимально быстрого сокращения затрат без ущерба для основной деятельности ресторана далее необходимо провести анализ для выявления приоритетных направлений их сокращения. Для решения данной задачи целесообразно комплексное применение методик XYZ и АВС – анализа. Применение данной методики управления затратами позволяет структурировать затраты по группам в зависимости от степени значимости и уровня управляемости. Это позволяет повысить эффективность выполнения функции контроля над данными группами затрат, а также разработать мероприятия по их сокращению.

Технология применения комплексной методики XYZ и АВС – анализа показана на рисунке 6.

Рисунок 6. Методика проведения анализа затрат с использованием XYZ и АВС – анализа

Основная идея XYZ – анализа состоит в группировке затрат по мере однородности анализируемых параметров, т.е. по коэффициенту вариации. Расчет коэффициента вариации осуществляется по следующей формуле:

Где V - коэффициент вариации

Xi – затраты за i- ый период

Х – среднее значение затрат

n – число периодов

По результатам XYZ – анализа все затраты делятся на три группы (таблица 13)

Таблица 13

Классификация затрат по результатам XYZ – анализа

|

Группа затрат |

Значение коэффициента вариации |

Классификация затрат |

|

X |

V<10% |

Управляемые затраты |

|

Y |

10%<V<25% |

Слабоуправляемые затраты |

|

Z |

25%<V |

Трудноуправляемые затраты |

Таблица 14

Расчет коэффициент вариации по элементам затрат

|

Статья затрат |

Значение, тыс. руб. |

Среднее значение за период. Тыс. руб. |

дисперсия |

Коэффициент вариации, % |

||

|

2015 |

2016 |

2017 |

||||

|

Сырье и материалы |

32740 |

31578 |

36595 |

33638 |

2144 |

6,37 |

|

Возвратные отходы (вычитаются) |

74 |

102 |

96 |

91 |

12 |

13,23 |

|

электроэнергия |

3915 |

4130 |

4199 |

4081 |

121 |

2,96 |

|

Основная заработная плата |

3073 |

3233 |

3265 |

3190 |

84 |

2,63 |

|

Дополнительная заработная плата |

230 |

489 |

326 |

348 |

106 |

30,46 |

|

Отчисление на страхование |

991 |

1117 |

1068 |

1059 |

52 |

4,91 |

|

Расходы на содержание и эксплуатацию оборудования |

1074 |

904 |

548 |

842 |

219 |

26,01 |

|

Общехозяйственные расходы |

8144 |

7627 |

8433 |

8068 |

333 |

4,13 |

|

Прочие производственные расходы |

9954 |

10111 |

9510 |

9858 |

255 |

2,56 |

|

Коммерческие расходы |

9224 |

10287 |

11086 |

10199 |

518 |

5,08 |

Расчет коэффициента вариации по основным элементам затрат ресторана «Корчма» выполнен в таблице 14.

По результатам расчетов, представленных в таблице 17, была проведена классификация по методике XYZ – анализа. К категории Х (управляемые затраты) могут быть отнесены следующие статьи затрат:

- затраты на сырье и материалы;

- затраты на электроэнергию;

- затраты по основной заработной плате;

- отчисления на социальное страхование;

- общехозяйственные расходы;

- прочие производственные расходы;

- коммерческие расходы.

К категории Y (слабоуправляемые затраты) могут быть отнесены возвратные расходы.

К категории Z (трудноуправляемые затраты) относятся затраты по выплате дополнительной заработной платы, а также затраты на содержание оборудования.

Далее необходимо провести АВС – анализ. Применительно к затратам данный метод состоит в том, что в соответствии с целью анализа выбирается классификационный признак и далее осуществляется ранжирование затрат в порядке убывания этого классификационного признака. В соответствии с данной методикой анализа все затраты делятся на три группы по стоимостному выражению и классифицируются по степени значимости (таблица 15).

Таблица 15

Классификация затрат по методу АВС – анализа

|

Группа затрат |

Значение коэффициента вариации |

Классификация затрат |

|

А |

Удельный вес<80% |

Наиболее значимые |

|

В |

80%<удельный вес <95% |

Менее значимые |

|

С |

95%<удельный вес |

Затраты, незначительные в стоимостном выражении |

АВС – анализ затрат ресторана «Корчма» выполнен в таблице 16.

Таблица 16

АВС – анализ затрат ресторана «Корчма»

|

Статья затрат |

Всего затраты, тыс. руб. |

Удельный вес в полной себестоимости, % |

Удельный вес затрат накопительным итогом, % |

Класс |

|

Сырье и материалы |

36595 |

42,84 |

42,84 |

А |

|

Коммерческие расходы |

11086 |

15,16 |

58 |

А |

|

Прочие производственные расходы |

9510 |

13,90 |

71,9 |

А |

|

Общехозяйственные расходы |

8433 |

13,21 |

85,11 |

В |

|

Электроэнергия |

4199 |

6,58 |

91,69 |

В |

|

Основная заработная плата |

3265 |

5,12 |

96,81 |

С |

|

Отчисления на соц. страхование |

1068 |

1,67 |

98,48 |

С |

|

Расходы на содержание оборудования |

548 |

0,86 |

99,34 |

С |

|

Дополнительная заработная плата |

326 |

0,51 |

99,85 |

С |

|

Возвратные отходы |

96 |

0,15 |

100 |

С |

Из расчетов видно, что к категории А могут быть отнесены три статьи затрат: сырье и материалы, коммерческие расходы, прочие производственные расходы, к категории В – две статьи затрат: общехозяйственные расходы и расходы на электроэнергию, к категории С – пять статей затрат: основная и дополнительная заработная плата, отчисления на социальное страхование, расходы на содержание оборудования, возвратные отходы.

Далее с учетом результатов XYZ и АВС– анализа была проведена перекрестная классификация затрат (таблица 17).

Таблица 17

Классификация затрат по результатам XYZ и АВС– анализа

|

Группа затрат |

Статья затрат |

Характеристика группы затрат |

|

АХ |

Сырье и материалы, коммерческие расходы, прочие производственные расходы |

Наиболее значимые, стабильные, управляемые затраты |

|

ВХ |

Общехозяйственные расходы, затраты на электроэнергию |

Стабильные управляемые затраты со средним уровнем значимости |

|

СХ |

Основная заработная плата, отчисления на соц. страхование |

Стабильные управляемые затраты, незначительные в стоимостном выражении |

|

CY |

Возвратные отходы |

Слабоуправляемые затраты, нестабильные в стоимостном выражении |

|

CZ |

Затраты по дополнительной заработной плате, расходы на содержание оборудования |

Трудноуправляемые затраты, нестабильные в стоимостном выражении. |

По итогам XYZ и АВС– анализа можно сделать вывод о том, что особое внимание при разработке мер по снижению затрат ресторану «Корчма» необходимо уделить первоочередное внимание на затраты группы АХ: затраты, возникающие в связи с приобретением сырья и материалов, коммерческие расходы, прочие производственные расходы, т.к. данные затраты являются для ресторана наиболее значимыми и характеризуются наиболее высоким уровнем управляемости.

Подводя итоги исследования, выполненного в данной главе работы, можно сделать вывод о том, что затраты ресторана «Корчма» в 2017 г. увеличились. Рост затрат был обусловлен увеличением абсолютных сумм затрат, занимающих наибольший удельный вес в общей сумме затрат: материальных затрат, общехозяйственных и коммерческих расходов.

Рост затрат оказал отрицательное влияние на динамику показателей финансовых результатов. Анализ затрат по методике Стандарт – костинг позволил выявить отклонение фактических показателей прибыли от запланированных вследствие роста уровня затрат в расчете на 1 рубль товарооборота на 0,11 руб. Рост затрат на в расчете на 1 рубль товарооборота был обусловлен прежде всего ростом материальных затрат.

Анализ затрат по системе Директ - костинг показал, что для увеличения фактической суммы прибыли до планового показателя ресторану «Корчма» необходимо увеличить объем продаж до 69113 тыс. руб.

Результаты XYZ и АВС– анализа показали, что первоочередное внимание при снижении затрат руководством ресторана «Корчма» должно быть уделено материальным, коммерческим и прочим производственным затратам, т.к. они являются наиболее значимыми для организации и хорошо управляемыми.

ЗАКЛЮЧЕНИЕ

Система управления затратами это целевая, многоуровневая система, где объект управления - затраты организации, а субъект управления затратами - управляющая система.

Существует большое количество классификационных признаков затрат. Предприятия же, ведущие коммерческую деятельность подразделяют затраты на текущие и единовременные, причем текущие в данном случае принято называть издержками обращения. Издержки обращения представляют собой выраженные в стоимостной форме затраты живого и овеществленного труда, обеспечивающие обращение товаров и включают различные по своему экономическому содержанию виды затрат: материальные, на оплату труда, отчисления на социальные нужды, амортизацию основных средств, прочие затраты.

Для реализации функции управления затратами в современной экономической науке разработаны разнообразные методы, которые подразделяются на стратегические, нацеленные на долгосрочную перспективу, и оперативные, нацеленные на максимизацию прибыли в рамках существующего потенциала компании. К методам управления затратами относятся: Стандарт - костинг, Директ – костинг, Кайзен – костинг, Таргет – костинг, Абзорпшен – костинг, Точно в срок, АСВ метод.

Анализ динамики затрат ресторана «Корчма» показал, что В 2017 г. общая сумма затрата ресторана увеличилась на 4731 тыс. руб., при этом темпы прироста показателя составили 8%. Анализ структуры затрат проводился по экономическим элементам и статьям калькуляции. По итогам структурного анализа был сделан вывод о том, что в структуре затрат преобладали материальные затраты и прочие производственные расходы.

При анализе системы управления затратами ресторана «Корчма» были использованы методики Стандарт – костинг, Директ – костинг, XYZ и АВС – анализ. Анализ затрат по методике Стандарт – костинг позволил выявить отклонение фактических показателей прибыли от запланированных вследствие роста уровня затрат в расчете на 1 рубль товарооборота на 0,11 руб. Рост затрат на в расчете на 1 рубль товарооборота был обусловлен прежде всего ростом материальных затрат.

Анализ затрат по системе Директ - костинг показал, что для увеличения фактической суммы прибыли до планового показателя ресторану «Корчма» необходимо увеличить объем продаж до 69113 тыс. руб.

Результаты XYZ и АВС– анализа показали, что первоочередное внимание при снижении затрат руководством ресторана «Корчма» должно быть уделено материальным, коммерческим и прочим производственным затратам, т.к. они являются наиболее значимыми для организации и хорошо управляемыми.

По итогам анализа в системе управления затратами ресторана «Корчма» были выявлены следующие недостатки:

1) недостаточно эффективное выполнение функций анализа и контроля затрат, что привело к превышению фактической суммы затрат над сметной в 2017 г., и невыполнению плана по формированию прибыли.

2) все функции управления затратами возложены на бухгалтера, который выполняет только функции калькулирования и оперативного планирования затрат;

3) в ресторане «Корчма» не используются современные методы управления затратами. В предыдущей главе работы были рассмотрены возможности применения таких систем управления затратами, как стандарт – костинг, директ – костинг, а также проведен комплексный XYZ и АВС– анализ. Расчеты показали преимущество данных методик в управлении затратами и позволили выявить направления оптимизации затрат.

4) все калькуляционные операции в системе управления затратами в ресторане «Корчма» выполняются вручную, что существенно повышает риск неточности расчетов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 31.12.2017)"О бухгалтерском учете"//Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344

- Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н) с изменениями и дополнениями от 6 апреля 2016.[Электронный ресурс]//Режим доступа: www.consultant.ru

- Ананькина Е.А. Управление затратами: учебник. – 2-е изд., - Москва: ПРИОР. 2013. – 264 с.

- Бабаев, Ю. А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг) : учеб.-практ. пособие. - 3-e изд., испр. и доп. - Москва : Вузовский Учебник : ИНФРА-М, 2015. - 188 с.

- Глухова, И. М. Этапы управления затратами на предприятии // Ученые заметки Тихоокеанского государственного университета. - 2016. - № 2. - С. 47-51.

- Гусева И.Б. Управление целевыми затратами: учебник. – 2-е изд., - Москва: Новое знание. 2014. – 235 с.

- Джон К.Ш. Стратегическое управление затратами: учебник /

К.Ш. Джон. - СПб.: ЗАО Бизнес Микро, 2014. - 288 с. - Ендовицкий, Д.А. Финансовый анализ : учебник. 3-е изд., перераб. - М. : КНОРУС, 2016. - 300 с

- Ерижев М.К. Сравнительный анализ основных подходов к управлению

затратами современной компании // Финансовые и бухгалтерские

консультации, 2015. - № 10. – С. 98 – 104. - Замбржицкая, Е. С. Взаимосвязь методов и способов калькулирования себестоимости продукции (работ, услуг): российский и зарубежный опыт // Экономика и политика. - 2016. - № 2 (5). - С. 44-48.

- Ибрагимова, Г. М. Система управления затратами в России в современных условиях // Современные проблемы науки и образования. - 2015. - № 6. - С. 1-7.

- Иванюта А.В. Новые вопросы в управлении накладными расходами

промышленных предприятий // Международный бухгалтерский учет. 2014.№ 28. С. 44 – 52 - Илюхина, Н. А. Методика управленческого учета затрат и калькулирования себестоимости продукции [Электронный ресурс] // Интернет-журнал Науковедение. - 2016. - Т. 7, № 2. - С. 32-45.

- Киреева Н.В. Система показателей безубыточности в рамках TBC-метода управления затратами // Международный бухгалтерский учет. 2013.№ 36.С. 38 - 48.

- Ковалева А.М., Лапуста М.Г. Финансы фирмы: Учебник. - М.: Логос, 2013.– 499 с

- Козырева Т.В. Учёт затрат: учебник.–Москва:

Новое знание, 2013. – 250 с. - Коломеец, Е. А. Оценка эффективности системы управления затратами // Наука и производство Урала. - 2016. - № 11. - С.165-169.

- Колпакова М.А. Информация и контроль информационного потока в процессе управления затратами в предпринимательских структурах //

Международный бухгалтерский учет. 2014. № 7. С. 31 - 38.

Корнеев М.В. Управленческая отчетность: оценка доходности сегментов, аллокация расходов // МСФО и МСА в кредитной организации.2014. № 3.С. 67 - 76

Кувшинов М.С., Киреева Н.В. Анализ соответствия методов управления затратам и актуальным задачам управления // Международный бухгалтерский учет. 2014. № 22. С. 14 - 23

- Кувшинов М.С., Киреева Н.В. Анализ соответствия методов управления затратам и актуальным задачам управления // Международный бухгалтерский учет. 2014. № 22. С. 14 - 23.

- Кузьмина, М. С. Управление затратами предприятия (организации) : учеб. пособие. - М.: КноРус, 2016. - 320 с.

- Лебедев В.Г. Управление затратами на предприятии: учебник. – Москва: ФБК-пресс, 2014. – 334 с.

Лебедев В.Г., Дроздова Т.Г. Управление затратами на предприятия:

Учебник. – Лань-Трейд, 2014. – 373 с.

- Локтионова М.А., Конева А.Ю. Методы управления затратами//В сборнике: НОВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В НАУКЕ сборник статей по итогам Международной научно-практической конференции. 2017. С. 8-10.

- Лукьянов А.В. Совершенствование бизнес-процессов как форма

оптимизации затрат // Управление в кредитной организации. 2014. № 1. С.90 - 100. - Мазаева, П. С. Организация системы управления затратами // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. - 2016. - № 1 (20). - С. 57-60.

- Окружко, О. А. Прогрессивные методы управления затратами // ФЭН-НАУКА. - 2016. - № 7 (46). - С.15-19.

- Платонова Н.В. Контроль затрат: учебник / Н.В. Платонова. –

Москва: Расчет, 2013. – 171 с. - Проняева Л.И., Федотенкова О.А. Применение учетного инструментария для целей управления затратами и исчисления себестоимости продукции //Международный бухгалтерский учет. 2015. № 1. С. 31 - 42.

- Серебренников Г.Г. Управление затратами на предприятии:

учебник. – Москва: Новое знание, 2014. – 80 с. - Словеснова А.Д. Преймущества и недостатки методов управления затратами//Наука, техника и образование. 2017. № 1 (31). С. 74-76.

- Соколова Т.А. Метод «Таргет-костинг» как основа управления затратами//В сборнике: Россия и Санкт-Петербург: экономика и образование в XXI веке XXXVIII научная конференция профессорско-преподавательского состава, научных сотрудников и аспирантов по итогам научно-исследовательской деятельности университета за 2015 год. 2017. С. 53-58.

- Сорвина О.В. Повышение эффективности управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами // Международный бухгалтерский учет. 2013. № 35. С. 37 - 49.

- Супрунова Е.А. Контроллинг и управленческий учет: расстановка

приоритетов // Международный бухгалтерский учет. 2015. № 38. С. 24 – 38 - Кондратова И.Г. Основы управленческого учета. - Москва: Финансы и статистика, 2013. - 160 с.

- Раицкий К.А. Экономика предприятия. - 3-е изд., - Москва: Информ, 2013. - 1012 с.

- Уткин Э.А. Финансовый менеджмент. - Москва: Зерцало, 2014. - 272 с.

- Титов А. В. Методы управления затратами [Электронный ресурс] / А.В. Титов // РГБ. - 2014. №4 С. 14 - Режим доступа: http://dlib.rsl.ru/01003315712

- Тарзимина М.В. ABC-метод как эффективная технология управления затратами//В сборнике: Проблемы экономики и менеджмента: молодежный взгляд сборник научных статей студентов по итогам работы кафедры "Экономики и менеджмента" за 2016-2017 учебный год. Башкирский государственный аграрный университет. Уфа, 2017. С. 251-254.

- Трубочкина, М. И. Управление затратами предприятия : учебное пособие. - 2-e изд., испр. и доп. - М.: НИЦ Инфра-М, 2014. - 319 с.

- Фахрова Д.В. Метод «Директ-костинг» в управлении затратами//В сборнике: Проблемы экономики и менеджмента: молодежный взгляд сборник научных статей студентов по итогам работы кафедры "Экономики и менеджмента" за 2016-2017 учебный год. Башкирский государственный аграрный университет. Уфа, 2017. С. 254-257.

-

Ерижев М.К. Сравнительный анализ основных подходов к управлению затратами современной компании // Финансовые и бухгалтерскиеконсультации, 2015. - № 10. – С. 98 ↑

-

Серебренников Г.Г. Управление затратами на предприятии: учебник. – Москва: Новое знание, 2014. С. 14 ↑

-

Сорвина О.В. Повышение эффективности управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами // Международный бухгалтерский учет. 2013. № 35. С. 45 ↑

-

Лебедев В.Г., Дроздова Т.Г. Управление затратами на предприятия: Учебник. – Лань-Трейд, 2014. С .205. ↑

-

Иванюта А.В. Новые вопросы в управлении накладными расходами промышленных предприятий // Международный бухгалтерский учет. 2014. № 28. С. 49 ↑

-

Супрунова Е.А. Контроллинг и управленческий учет: расстановка приоритетов // Международный бухгалтерский учет. 2015. № 38. С. 37 ↑

-

Кондратова И.Г. Основы управленческого учета. - Москва: Финансы и статистика, 2013. С. 75 ↑

-

Раицкий К.А. Экономика предприятия. - 3-е изд., - Москва: Информ, 2013. С. 64 ↑

-

Ибрагимова, Г. М. Система управления затратами в России в современных условиях // Современные проблемы науки и образования. - 2015. - № 6. - С. 5 ↑

-

Уткин Э.А. Финансовый менеджмент. - Москва: Зерцало, 2014. С. 85 ↑

-

Титов А. В. Методы управления затратами [Электронный ресурс] / А.В. Титов // РГБ. - 2014. №4 С. 14 - Режим доступа: http://dlib.rsl.ru/01003315712 ↑

-

Фахрова Д.В. Управление затратами по методу «Директ-костинг»//В сборнике: Прогрессивные технологии и экономика в машиностроении сборник трудов VIII Всероссийской научно-практической конференции для студентов и учащейся молодежи. Министерство образования и науки Российской Федерации; Национальный исследовательский томский политехнический университет, Юргинский технологический институт. 2017. С. 108 ↑

-

Хегай, Ю. А. Управление затратами : учеб. пособие. - Красноярск : Сиб. федер. ун-т, 2016. С.106 ↑

- Правовое регулирование рынка банковских услуг. Общая характеристика

- Характеристика существующих бизнес – процессов

- Роль информационного права и информационной безопасности в современном обществе .

- Понятие и виды наследования (Наследование в нотариальной практике)

- Коммерческие риски и способы их уменьшения ОАО «Росбанк»

- Управление конфликтами в организации ООО «Чулочно-трикотажная фабрика»

- Методы выбора и оценки проектов и их практическое применение на примере действующего предприятия ООО «Лакор»

- Определение, основные задачи, функции бухгалтерского учета

- Экономический анализ показателей компании

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования .

- Дидактическая игра как метод обучения

- Воспитание дружеских взаимоотношений дошкольников в процессе труда