Практические основы бухгалтерского учета имущества организации ПАО НК «Роснефть»

Содержание:

Введение

Актуальность выбранной темы обусловлена тем, что для осуществления хозяйственной деятельности предприятия, организации и учреждения должны иметь соответствующее их деятельности имущество - основные средства, сырье и материалы, топливо и т.п. Приобретенное, созданное или поступившее по другим причинам имущество является объектом бухгалтерского учета (его необходимо учитывать по видам имущества, местам хранения, материально ответственным лицам и др.).

Формирование имущества в хозяйствах происходит за счет различных источников. В коммерческих организациях такими источниками являются вклады учредителей, кредиты банка, займы, собственная прибыль и др. Унитарные предприятия используют в основном имущество, переданное на их баланс государственными или муниципальными органами, на праве хозяйственного ведения или оперативного управления. Различные источники формирования имущества также являются объектами бухгалтерского учета.

Хозяйственная деятельность организации включает в себя следующие основные процессы:

- снабжение (закупка сырья, материалов и т.д.);

- производство готовой продукции (работ, услуг);

- продажа готовой продукции (работ, услуг).

Эти процессы состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы имущества другой (например, при реализации готовой продукции имущество организации меняет товарную форму на денежную).

Цель работы – изучить классификацию имущества организации по источникам образования на примере предприятия.

Задачи работы:

- определить понятие имущества организации;

- изучить классификацию имущества компании в соответствии с основными признаками ;

- определить классификацию имущества по источникам образования и целевому назначению;

- привести характеристику ПАО НК «Роснефть» ;

- отразить документальное оформление операций с имуществом в ПАО НК «Роснефть»;

- привести пример расчета показателей по организации;

- изучить отражение на счетах бухгалтерского учета.

Объект исследования: имущество организации.

Предмет исследования: классификация имущества организации по источникам образования.

Степень разработанности темы достаточно высока. Вопрос изучался многими специалистами в области бухгалтерского учета, среди них: В.Г. Гетьман, В.А. Терехова и пр.

Теоретическая база работы: труды российских специалистов в области бухгалтерского учета, работы: Г.И. Алексеевой «Бухгалтерский учет», А.С. Алисенова «Бухгалтерский финансовый учет», В.Г. Гетьман «Бухгалтерский финансовый учет» и тематические Интернет-источники. Выбор библиографии обусловлен тем, что источники охватывают исследуемую тематику крайне емко.

Методы исследования: метод теоретического анализа, метод классификации и структуризации.

Структура работы: введение, основная часть из трех глав, заключение и список использованной литературы.

Теоретические аспекты имущества организации по источникам образования

Понятие имущества организации

Законодательством определено, что собственность компании существует обособлено от имущественных объектов собственников и других компаний. Ведение бухгалтерского учета имущества регулируется Гражданским, Налоговым кодексами, законом «О бухучете», ПБУ.

Существует несколько видов имущества организации [7]:

- основные средства, включающие недвижимое имущество, оборудование, транспорт;

- нематериальное имущество, которое состоит из неосязаемых объектов, приносящих прибыль компании (программы для компьютера, изобретения);

- наличные и безналичные финансы компании в любой валюте;

- денежные вложения в уставный капитал других компаний, в ценные бумаги;

- материальные запасы для производства (товары, сырье, готовая продукция и др.);

- дебиторская задолженность, то есть финансовые средства, представляющие собой задолженность от контрагентов [2, c.34].

Бухучет имущества организации основан на жестком принципе: собственность организации в денежном эквиваленте и источники ее образования равнозначны. Увеличение источников фиксируется на кредитных счетах. Дебеты счетов отражают расход [10].

Одним из объектов в бухгалтерском учете выступает имущество предприятия. Его нужно рассматривать как активы организации. Свое отражение они находят в разделе I «Основные средства». Жизнедеятельность организации строит свою хозяйственную деятельность, беря имущество за основу.

Имущество организации – это материальные и нематериальные активы, которые являются собственностью предприятия, а также используются в ее производственной деятельности [8].

Сюда относят: земельные участки и продукцию, производственные и офисные здания, инвентарь, машины, денежные средства. Сюда же относят и название компании, ее уникальный товарный знак [8].

В зависимости от характеристик собственность компании разделяют на движимое и недвижимое имущество.

Основные объекты имущества организации – это его составляющие, такие как:

- предметы труда и средства труда;

- эквиваленты денежных средств и сами денежные средства;

- капитальные и финансовые вложения;

- прочие средства в расчетах [10].

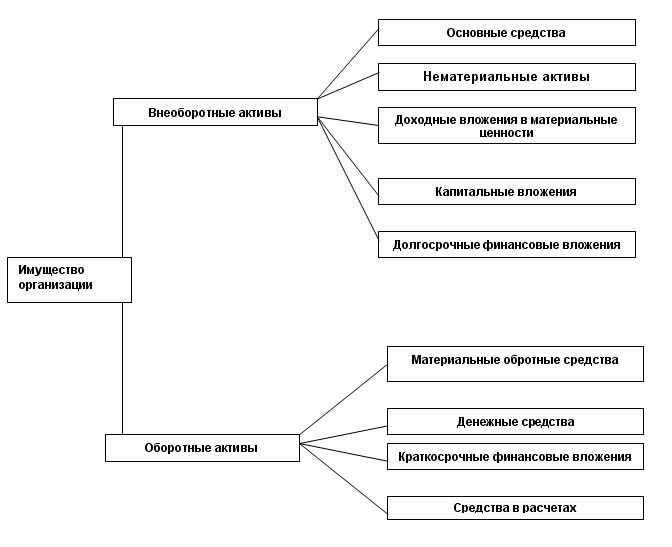

Состав имущества организации отражен на рисунке 1:

Рисунок 1 – Структура имущества организации [9]

С целью четкого дифференцирования выделяют ряд признаков, по которым можно классифицировать имущество. Четкое разделение необходимо для достоверного учета, адекватной оценки с целью дальнейшего использования в жизнедеятельности предприятия [9].

Классификация имущества компании в соответствии с основными признаками

По отношению к капиталу организации [7]:

- внеоборотные активы;

- оборотные активы.

Внеоборотные активы отражают состояние имущества компании на определенную дату и учитывают:

- основные средства определяются как средства труда, срок службы которых больше 12 месяцев (здания и сооружения, автотранспорт, оборудование);

- нематериальные активы выделяются тем, что не имеют физической основы, при этом обладают стоимостной оценкой, а также приносит доход фирме в долгосрочной перспективе. Это исключительные права владельца на товарный знак, изобретения или компьютерные программы [10].

- отложенные налоговые активы составляют часть налога на прибыль, который отложен. Эта часть должна содействовать уменьшению налога на прибыль, который, в свою очередь, обязана уплатить в бюджет компания, но уже в следующем за отчетным или в последующих отчетных периодах [9];

- долгосрочные финансовые вложения представляют собой инвестиции в акции, векселя и облигации акционерных обществ и уставные капиталы других организаций. Также их они включают в себя вклады по договору простого товарищества, займы, которые предоставлены организациям, депозитные вклады в банках, дебиторская задолженность, которая приобретена по договору уступки права требования. Это вложения сроком более 1 года, а если этот период меньше, их называют краткосрочными. Долгосрочные инвестиции содержат: капитальные вложения (строительство, совершенствование, развитие) и финансовые вложения (вклады в ценные бумаги) [7].

- доходные вложения в материальные ценности особенны тем, что их можно передавать в лизинг и выступают в виде ресурсов, с намерением вклада в объекты основных средств;

- вложения во внеоборотные активы, которые определяют затраты предприятия на на объекты, впоследствии планируемые быть принятыми к бухгалтерскому учету как основные средства или нематериальные активы.

Внеоборотные активы не перепродают в последствии, при этом они могут приносить экономические выгоды (прибыль) в будущем.

Важно отметить, что ВНП используются в процессе производства товаров, работ или услуг. Также их применяют для удовлетворения управленческих потребностей компании. Они могут передаваться во временное владение или пользование за оплату.

Их используют достаточно долго, как правило сроком продолжительностью более одного обычного операционного цикла, либо больше 1 года, а сам цикл больше 12 месяцев [3, c.45].

Оборотные активы обеспечивают одноразовый или постоянный доход предприятию в течении года и включают в себя:

- денежные средства – наличка в кассе организации, а также на различных счетах (расчетных, валютных, специальных) в банке, а также денежные документы и переводы в пути;

- средства в расчетах – это задолженность покупателей и поставщиков по полученным авансам и предъявленным претензиям или персонала по подотчетным суммам, займам и прочим операциям предприятию (дебиторская).

- краткосрочные финансовые вложения [10];

- материально-производственные запасы (мпз) – это сырье и материалы, запчасти, топливо, готовая продукция. Также они представлены в виде товаров, предназначенных для дальнейшей перепродажи, мелкого хозяйственного инвентаря, тары, упаковочных материалов, спецодежды.

Оборотные активы используют как сырье или материал в процессе изготовления продукции, которая предназначена для продажи или выполнения работ (оказания услуг). Они целенаправленно реализуются, т.е. предназначены для продажи. Если внп для продажи не используют, то оборотные активы входят в состав готовой продукции, которую обязательно продадут [7].

Еще одна характеристика заключается в том, что этот вид имущества могут использовать как средство платежа во время расчета с юридическими и физическими лицами.

Отличается и срок использования для получения дохода, он менее 12 месяцев. Как и ВНП, оборотные активы используют для покрытия управленческих нужд организации.

По функциональному характеру основные средства делят на:

- земля и объекты природопользования, переданные в собственность организации [9];

- здания, сооружения и передаточные устройства;

- машины и оборудование, в том числе транспортные средства;

- производственный и хозяйственный инвентарь, инструменты и принадлежности;

- рабочий и продуктивный скот;

- многолетние насаждения;

- капитальные вложения по коренному улучшению земель;

- прочие основные средства.

По размещению [10]:

- в сфере производства: производственное оборудование, здания и сооружения производственных цехов, строительные машины и механизмы и другие производственные запасы: сырье, материалы, полуфабрикаты, топливо, запасные части, тара и таро материалы, строительные и прочие материалы, хозяйственный инвентарь. Сюда же относим производственные затраты: основное производство, полуфабрикаты собственного производства, вспомогательные производства, общепроизводственные и общехозяйственные расходы [6, c.67];

- в сфере обращения: торговое оборудование, здания и сооружения складов готовой продукции, транспортные средства, используемые для перевозки готовой продукции и товаров, а также другая готовая продукция на складе: товары отгруженные, товары для перепродажи, расходы на продажу, денежные средства, финансовые активы (краткосрочные) и средства в расчетах (дебиторская задолженность);

- в непроизводственной сфере: оборудование, здания и сооружения, машины и механизмы, материалы и инвентарь, затраты обслуживающих производств и хозяйств.

По принадлежности:

- собственные;

- арендованные или переданные в аренду и лизинг;

- взятые и переданные в залог и прокат. По использованию:

- в эксплуатации;

- в запасе;

- на консервации [9].

Все признаки классификации активов содержат в себе конкретное предназначение, потому что определяет права эти активы, методы их признания, использования, учета, оценки, а также источники финансирования затрат по их приобретению и эксплуатации [7].

Бухгалтерский баланс - это форма отчетности, которая содержит данные о составе имущества организации и источниках такого имущества. Имущество в бухгалтерском балансе отражается в активной его части. Для каждого вида имущества, предусмотрены соответствующие строки, куда относят сгруппированные данные по остаткам на счетах бухгалтерского учета.

Состав и стоимость имущества в организации отражается в балансе организации, а именно в составе активов предприятия. В первом разделе баланса отражены внеоборотные активы предприятия, то есть, то имущество, которое принимает участие в хозяйственной деятельности (обеспечивает эту деятельность), но не обращается [10].

Например, нематериальные активы, представляют собой неосязаемые блага предприятия, которые, в общем – повышают стоимость предприятия и обеспечивают его деятельность. Авторское право дает возможность производить уникальную продукцию, и его стоимость выражена в денежной оценке.

Основные средства организации, как правило, представлены, зданиями или сооружениями, служебными автомобилями, производственным оборудованием, мебелью и техникой.

Данный вид имущества подлежит амортизации, которая увеличивает расходы организации и одновременно уменьшает их стоимость. Долгосрочные финансовые вложения и отложенные налоговые активы также составляют внеоборотные активы предприятия [10].

Конечно, несмотря на то, что данное имущество входит в состав внеоборотных активов – возможна их реализация на сторону. Но, учитывая, что такие операции бывают редко – внеоборотные активы составляют малоподвижный фундамент деятельности организации [7].

Во втором разделе актива баланса отражены оборотные активы предприятия, то есть имущество, которое в процессе деятельности постоянно меняет состав и структуру. В составе запасов отражены материальные ценности предприятия, наличие которых необходимо для беспрерывной деятельности. Это могут быть товары для реализации, сырье для производства готовой продукции и т.д. То есть, запасы по сути это «расходники», изменение состава которых происходит непрерывно.

Налог на добавленную стоимость по приобретенным ценностям также входит в состав оборотного имущества. То есть, это тот актив организации, по которому будут увеличены доходы в будущем. Это же касается и дебиторской задолженности. Ее показатель демонстрирует – какая сумма денежных средств вскоре поступит в организацию [9].

В состав оборотного имущества также входят краткосрочные финансовые вложения. То есть такие вложения денежных средств, которые можно быстро обменять на деньги в случае необходимости.

И наконец, такой вид имущества как денежные средства предприятия состоит из суммы всех денежных средств, которые находятся на банковских счетах и в кассе предприятия.

Расположение статей актива баланса не случайно. Виды и состав имущества компании распределены в порядке увеличения его ликвидности. Наименее ликвидным имуществом являются внеоборотные активы (нематериальные активы, основные средства и т.д.) [10].

То есть, такое имущество не так быстро можно продать (обратить в денежные средства). Далее идут группировка имущества в разделе оборотных активов.

В данном разделе наименее ликвидным оборотным имуществом являются запасы, а наиболее ликвидным – денежные средства [3, c.45].

Группировка имущества таким образом позволяет провести анализ ликвидности баланса и определить финансовую устойчивость организации [1].

Классификация имущества по источникам образования и целевому назначению

При хозяйственной деятельности предприятия используют различные экономические ресурсы. Это активы хозяйствующего субъекта, и отражаются они в учете по стоимостной оценке. Под активами понимаются экономические выгоды, которыми владеет и которые контролирует организация, они представляют собой часть ресурсов, приносящие экономические выгоды [3, c.49].

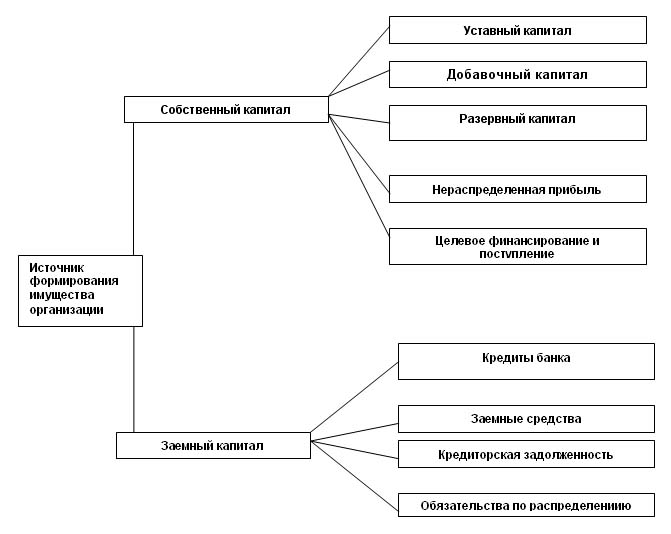

Источники формирования имущества организации отражены на рисунке 2:

Рисунок 2 - Источники формирования имущества организации [9]

Активы приносят экономические выгоды, если отвечают следующим основным требованиям [4, c.67]:

- используются в хозяйственных процессах обособленно или вместе с другими видами активов; обмениваются на другие активы;

- могут использоваться для погашения обязательств;

- принадлежат в определенном размере собственникам хозяйствующего субъекта.

Учет и контроль движения ресурсов осуществляется по стадиям их кругооборота [4, c.69].

Состав активов весьма разнообразен. Для целей учета и анализа они могут быть сгруппированы по целому ряду признаков: по видам, местам эксплуатации, по времени использования в производственном процессе и источникам формирования.

По источникам образования, целевому назначению имущество можно разделить на две группы:

Собственные средства, в состав которых входят:

- Уставный капитал – формируется при создании предприятия из средств учредителей. Он представляет зарегистрированную в уставе предприятия величину собственного капитала, внесённого учредителями в виде денежных средств или другого имущества при организации предприятия [7]:

- для обществ с ограниченной ответственностью – в сумме долей учредителей, определённых учредительными документами;

- для акционерных обществах – совокупная номинальная стоимости акций всех видов;

- для государственных и муниципальных унитарных предприятий – сумма имущества, закреплённого собственником этого имущества за предприятием.

В ходе деятельности у предприятия может происходит текущее изменение капитала. Он получает понятие добавочный капитал.

- Собственные акции – эта та часть акций, выкупленная самим обществом для различных целей (перепродажи, аннулирования) [9].

- Резервный капитал – сюда поступают отчисления из нераспределенной прибыли, главное назначение - погашение убытков в течении отчетного года, с него гасятся облигации. Большое значение имеет создание и использование резервных фондов. Резервирование прибыли необходимо для пополнения уставного капитала, выплаты дивидендов в случае отсутствия или недостаточности прибыли отчётного года. Образование резервного капитала дает возможность несмотря на низкую прибыль всё же выдавать дивиденды в установленных пределах, не прибегая для этого к заемным средствам [5, c.62].

- Добавочный капитал – поступает в процессе прироста стоимости внеоборотных активов, при проведении переоценки, рассчитывается как разница цены продажи и номинальной стоимости акций при формировании уставного капитала.

- Нераспределенная прибыль (Непокрытый убыток).

- Целевое финансирование: назначение этих средств - для проведения неких мероприятий; поступление средств идет от бюджета разных уровней, частных лиц, организаций [6, c.72].

- Прибыль и убытки – финансовый итог деятельности предприятия за отчетный период. Формируется от результатов всех видов деятельности.

Привлеченные средства, состоящие из [10]:

- расчетов по краткосрочным кредитам и займам – кредиты и займы со сроком не более 12 месяцев;

- расчетов по долгосрочным кредитам и займам – кредиты и займы, полученные предприятием со сроком более 12 месяцев.

Кредиты банков. В ходе производственной деятельности предприятие может испытывать нехватку средств, особенно для осуществления каких-то крупных мероприятий. Временную нехватку средств предприятие покрывает за счёт банковских кредитов, которые банк предоставляет за определённый процент, зависящий от характера ссуды, её срочности и коммерческой надёжности заёмщика.

Банковские кредиты имеют важное значение для покрытия разницы в недостающем обеспечении деятельности предприятий, так как именно они способствуют увеличению продукции предприятий, росту объёма реализации и услуг [10].

Банковский кредит выдаётся банками в виде денежных ссуд, которые используются для расширения производства и как источник платёжных средств для текущей деятельности на условиях срочности, платности, возвратности, обеспеченности. Создается резервный фонд в соответствии с законодательством, а также в соответствии с учредительными документами предприятия. Главное его назначение - покрытие возможных в будущем непредвиденных убытков и потерь. Источник формирования – отчисления от прибыли в размерах, предусмотренных уставом или учредительными документами предприятия.

Кредиторская задолженность – долг собственного предприятия перед сторонними предприятиями или сторонними лицами [9].

Кредиторами будут называться контрагенты, перед которыми предприятие имеет задолженность. Возникновение задолженности происходит, если товары поступают ранее, чем произведен платеж за данный товар.

Обязательствами считаются:

- задолженность перед бюджетом;

- задолженность перед персоналом;

- задолженность в фонды социального страхования [7].

Долги перед бюджетом и внебюджетными фондами происходят из-за разницы в образовании задолженности и сроке ее погашения. Такая же ситуация обстоит и с долгами по оплате труда.

Имущество компании не создается из воздуха — активы приобретаются за счет источников формирования имущества. Экономисты выделяют три таких источника:

Собственный капитал — в это понятие включают как уставный капитал, сформированный в момент создания предприятия, так и добавочный и резервный капитал — эти средства накапливаются в процессе функционирования компании. Также к собственному капиталу относится получаемая прибыль и целевое финансирование.

Заемные средства — сюда входят кредиты банков и займы от контрагентов [7].

Обязательства — то есть кредиторская задолженность: деньги, которые компания должна контрагентам.

Бухгалтерский учет источников формирования имущества организации базируется на основном правиле бухучета: имущество компании в денежной оценке и источники его формирования равны. Увеличение источников имущества фирмы отражается по кредиту счетов 60, 66, 67, 76 и счетов учета капитала и резервов (VII раздел Плана счетов, утвержден приказом Минфина от 31.10.2000 № 94н). Расходование источников отражается по дебету перечисленных счетов [5, c.32].

При формировании бухгалтерского баланса имущество предприятия отражается в активе, а источники имущества фирмы являются его пассивами.

В строке «Нематериальные активы» отражаются остатки по дебету счета 04. Если составляется баланс-нетто, то из данного показателя вычитается сумма накопленной амортизации, которая отражена в остатке по кредиту счета 05. Таким образом, в данной строке отражаются остатки всех нематериальных активов, которые есть в организации на момент составления баланса. В строке «Основные средства» отражается остаточная стоимость всех объектов основных средств, которые имеются на предприятии (остатки по дебету счета 01). В случае заполнения баланса-нетто, из данного показателя вычитается сумма амортизационных накоплений, отражаемая по кредиту счета 02 [8].

Финансовые вложения предприятия отражаются в двух разделах актива баланса: долгосрочные (срок более 12 месяцев) отражаются в составе внеоборотных активов, а краткосрочные (срок менее 12 месяцев) отражаются в составе оборотных активов. Данные по финансовым вложениям отражаются по дебету счета 58. В организации могут быть открыты счета второго порядка для раздельного учета долгосрочных и краткосрочных финансовых вложений. Если такого разделения нет, то необходимо вручную группировать остатки по данному показателю [4, c.23].

Информация по остаткам запасов в организации содержится по дебету таких счетов как: 10, 41,43 и т.п. Все показатели группируются и отражаются в строке «Запасы». Дебиторская задолженность, представляет собой актив, который состоит из суммы всех долгов предприятию на момент составления бухгалтерского баланса. Такие показатели могут быть по дебету счетов:

- 60 – задолженность поставщиков по авансам за будущую поставку товаров;

- 62 – задолженность заказчиков или покупателей за отгруженные товары или выполненные работы (услуги);

- 68 – задолженность бюджета по излишне начисленным или уплаченным налогам;

- 69 – задолженность внебюджетных фондов по излишне начисленным или уплаченным страховым взносам;

- 71 – задолженность подотчетных лиц по полученным денежным средствам на хозяйственные нужды;

- 70 – задолженность работников по заработной плате (в случаях ее перерасчета, или ошибочной выплаты в сумме больше, чем начислено);

- 75 – задолженность учредителей по объявленным взносам в уставный капитал;

- 76 – задолженность прочих дебиторов и кредиторов [6, c.80].

Все показатели по дебиторской задолженности суммируются и относятся в строку «Дебиторская задолженность». Денежные средства представляют собой наиболее ликвидный актив из оборотных средств предприятия. В строке баланса «Денежные средства» группируются данные об их остатках на момент составления бухгалтерского баланса.

Такие остатки могут быть по дебету следующих счетов [7]:

- 50 – остатки денежных средств и денежных документов в кассах организации;

- 51 – остатки денежных средств на расчетных счетах в банках (в национальной валюте);

- 52 – остатки денежных средств на расчетных счетах в банках (в иностранной валюте). Если в компании есть прочее имущество, то оно отражается в одноименной строке актива баланса [7].

Имущество предприятия можно классифицировать по месту его нахождения. Эта классификация позволяет определять сумму средств в различных сферах, рациональность размещения капитала, количество отвлеченных средств. Но она имеет недостаток для рациональности учета. Одинаковые объекты могут попадать в разные сферы: в сферу обращения, во внепроизводственную. При этом все объекты являются основными средствами. Для рационального учета удобнее использовать классификацию по составу и имущественной роли (по характеру использования) [8].

По функциональной роли имущество делиться на две группы – внеоборотные активы и оборотные средства. Критерий, по которому делятся объекты – это срок использования [3, c.32].

При сроке более года его относят к внеоборотным активам, при сроке менее года - к оборотным. В ряде случаев могут возникнуть сложности, например, если процесс изготовления одного изделия длится несколько лет.

Поэтому под оборотными активами понимается имущество, которое не может быть использовано повторно. А внеоборотными – то имущество, которое используется многократно, на протяжении длительного времени и не теряет своей формы. Это имущество оборачивается, но его оборот более длителен, и его стоимость переносится на готовую продукцию частями.

Внеоборотные активы представляют имущественные ценности, которые многократно участвуют в процессе хозяйственной деятельности. Перенос их стоимости на продукцию происходит частями. Это то имущество, которое используется длительное время при неизменно форме. Сюда относятся: основные средства, нематериальные активы, вложения во внеоборотные активы, долгосрочные финансовые вложения. Основные средства или средства труда используются длительное время, не меняют формы и внешнего вида. Их износ происходит постепенно. Стоимость переносится частями посредствам такой процедуры, как амортизация [2, c.101].

Для большинства предприятий основные средства – это значимая часть внеоборотных активов. В их состав входят: здания, сооружения, машины и оборудование, передаточные средства, транспортные средства, многолетние насаждения, некоторые инструменты, капитальные затраты на улучшение земель.

Нематериальные активы используются в хозяйственной деятельности, приносят доход, но не имеют материальной формы. К ним относятся: объекты интеллектуальной собственности, деловая репутация, ноу-хау, организационные расходы. Свою стоимость переносят так же, как и основные средства по мере использования в размере амортизационных отчислений [4, c.55].

В качестве примеров можно привести – права на пользование землей, водой, другими природными ресурсами, патенты, лицензии. Вложения во внеобортные активы, то есть затраты на создание или увеличение внеоборотных активов, - не для продажи. Практически это чаще всего объекты незавершенного строительства. Объект будет вводиться в эксплуатацию при завершении строительства или монтажа, при окончании государственной регистрации.

Долгосрочные финансовые вложения – на срок более одного года, с целью получения прибыли. Практически это реализуется через инвестиции в ценные бумаги, участие в уставных капиталах сторонних организаций, предоставление займов с длительными сроками [6, c.90].

Оборотные средства представляют собой совокупность имущества, которая обслуживает текущую деятельность и используется в течении одного «оборота» процесса изготовления и продажи продукции. В состав оборотных средств входят две группы: оборотные фонды и фонды обращения [10].

Под оборотными фондами понимаются оборотные средства в производстве. Их потребление происходит в течении одного процесса производства, стоимость полностью переходит в затраты. В состав этих фондов входит: сырье, основные материалы, вспомогательные материалы, топливо, полуфабрикаты, возвратные отходы производства, инвентарь, хозяйственные принадлежности, незавершенное производство, расходы будущих периодов.

Под фондами обращения понимаются оборотные средства в сфере обращения. Скорость оборота еще выше. Состоит из предметов обращения, денежных средств, средств в расчетах, дебиторской задолженности.

Использование классификации имущества по составу и его функциональной роли группирует средства по однородным категориям и выдают полную картину, какое имущество находится у предприятия [10].

Вывод по главе 1: таким образом, имущество предприятия и источники его формирования — две важнейшие категории бухучета.

К имуществу относятся ОС, НМА, МПЗ, наличные и безналичные деньги фирмы, дебиторская задолженность, финансовые вложения и ряд других активов. Источники формирования имущества — капитал и резервы, займы, кредиты, кредиторская задолженность, прибыль. Активы и пассивы компании должны быть равны между собой.

2. Описание предприятия ПАО НК «Роснефть»

2.1. Краткая характеристика ПАО НК «Роснефть»

Полное наименование компании: Публичное акционерное общество «Нефтяная компания «Роснефть».

Сокращенное наименование компании: ПАО «НК «Роснефть».

Место нахождения: Российская Федерация, г. Москва.

Адрес (почтовый адрес):115035, г. Москва, Софийская набережная, 26/1, строение 1.

Дата государственной регистрации 07.12.1995.

Номер Государственной регистрации (ОГРН) 1027700043502.

ИНН 7706107510.

Зарегистрировавший орган:Московская регистрационная палата

ФИО руководителя: Сечин Игорь Иванович.

Стратегическая цель ПАО «НК «Роснефть» в области разведки и добычи на суше - поддержание добычи и максимальное раскрытие потенциала действующих месторождений, рациональная реализация новых проектов для обеспечения устойчивого профиля добычи и максимального коэффициента извлечения углеводородов, а также экономически обоснованная разработка нетрадиционных и сложных коллекторов [10].

Компания планирует эффективный перевод ресурсов в запасы и последующий ввод в разработку для поддержания добычи в традиционных регионах деятельности, создание новых кластеров нефтегазодобычи на базе месторождений Ванкорской группы, а также Восточной Сибири [10].

После обследования поступившего имущества комиссия должна дать заключение о возможности его использования. Такую отметку ставят, оформляя приобретенное имущество, в акте приемки-передачи основного средства. Этот документ составьте на основе типовых форм или же самостоятельно разработанных, главное, чтобы в них были все необходимые реквизиты [9].

2.2. Документальное оформление операций с имуществом в ПАО НК «Роснефть»

Типовые бланки актов приема-передачи для основных средств есть разные [8]:

- для одного объекта, кроме зданий и сооружений, – форма № ОС-1;

- для нескольких однородных объектов, кроме зданий и сооружений, – форма № ОС-1б;

- для одного здания или сооружения – форма № ОС-1а.

Какую бы форму не использовали на предприятии – типовую или самостоятельно разработанную, руководитель должен ее утвердить в приказе.

Такой порядок следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008 [10].

По общему правилу акты надо составлять на дату, когда право собственности на имущество переходит от продавца к покупателю. Обычно по умолчанию это происходит в день отгрузки, если иное не предусмотрено в договоре поставки. Исключение предусмотрено лишь для зданий или сооружений. Акт о приемке таких объектов составляют на ту же дату, которая стоит в передаточном документе. При этом неважно, зарегистрированы права собственности на объект или нет [4, c.55].

Порядок оформления акта зависит от того, как до этого учитывал имущество поставщик – как товар или в составе основных средств.

Поставщик учитывал продаваемое имущество в составе основных средств. В этом случае акт приемки-передачи оформляют обе стороны сделки в двух экземплярах. Один экземпляр акта, заполненный поставщиком, остается у него и служит основанием для отражения выбывшего имущества в учете. При этом раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» в своем экземпляре акта поставщик не заполняет.

Второй заполненный экземпляр акта поставщик передает организации-покупателю [5, c.52].

Он и будет основанием для отражения поступления основного средства. Раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» покупатель заполняет самостоятельно. Оба экземпляра акта подписывает как поставщик, так и покупатель. Такие правила следуют из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Поставщик учитывал продаваемое имущество как товар. В этом случае акт приемки-передачи составляет только покупатель, то есть вы. Акт составьте на основании товаросопроводительных и технических документов, приложенных к основному средству.

Например, товарной накладной, паспорта объекта и инструкции пользователя [7].

При этом реквизиты поставщика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняются.

Ведь у поставщика при реализации такого имущества передача основного средства не происходит. Следовательно, составлять акт приемки-передачи основного средства он не обязан. Об этом сказано в письме Росстата от 31 марта 2005 г. № 01-02-09/205 [7].

Вывод по главе 2: таким образом, при любом из перечисленных вариантов в акте приемки-передачи должны быть указаны:

- номер и дата составления акта;

- полное наименование основного средства согласно технической документации;

- название организации-изготовителя;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования объекта основных средств;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства.

3.Интегрированная система бухгалтерского и управленческого учета на предприятии ПАО НК «Роснефть»

3.1. Расчет показателей по организации

Основные результаты деятельности ПАО «Роснефть» в 2016-2018 гг. представлены в таблице 1:

Таблица 1

Основные результаты деятельности ПАО «Роснефть» в 2016-2018 гг.,млрд. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018 г. от 2016 г., +/- |

Отклонение 2018 г. от 2016 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Основные средства |

18843 |

19752 |

24090 |

5247 |

27,85 |

|

Средняя численность персонала, чел. |

564 |

612 |

674 |

110 |

19,50 |

|

Производительность труда, тыс. руб./ чел. |

1697,78 |

1572,52 |

1844,61 |

146,83 |

8,65 |

|

Доход (выручка). |

957548 |

962381 |

1243267 |

285719 |

29,84 |

|

Себестоимость. |

615538 |

563672 |

820519 |

204981 |

33,30 |

|

Валовая прибыль. |

342017 |

398709 |

422748 |

80738 |

23,61 |

|

Чистая прибыль |

4168 |

515 |

11235 |

7067 |

169,55 |

Из таблицы 1 видно, что за 2016-2018 гг. основные средства ПАО «Роснефть» увеличились на 5247 млрд. руб. и составили в 2018 г. 24090 тыс. руб. Выручка ПАО «Роснефть» за этот период выросла на 285719 млрд. руб. и составила в 2018 г. 1243267 млрд. руб.

Себестоимость за этот период выросла на 33,3% и составила в 2018 г. 820519 млрд. руб. Такие результаты привели к получению валовой прибыли в 2018 г. на 23,6% больше, чем в 2016 г., а именно валовая прибыль в 2018 г. составила 422748 млрд. руб. Средняя численность персонала ПАО «Роснефть» в 2016-2018 гг. увеличилась на 110 чел. и составила в 2018 г. 674 чел. [10].

Доходы ПАО «Роснефть» – это денежные средства, получаемые ею в результате деятельности за определенный период. Право на их получение связано с возможностью осуществления приносящей доход деятельности. Динамика доходов ПАО «Роснефть» в 2016-2018 гг. приведена в таблице 2.

Таблица 2

Динамика дохода и прибыли ПАО «Роснефть» в 2016-2018 гг., млрд. руб.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018 г. от 2016 г., +/- |

Отклонение 2018 г. от 2016 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка |

957548 |

962381 |

1243267 |

285719 |

29,84 |

|

Валовая прибыль (убыток) |

342017 |

398709 |

422748 |

80738 |

23,61 |

|

Прибыль (убыток) от продаж |

18428 |

16667 |

23287 |

4859 |

26,37 |

|

Доходы от участия в других организациях |

1306 |

788 |

60 |

-1246 |

-95,41 |

|

Проценты к получению |

1306 |

788 |

60 |

-1246 |

-95,41 |

|

Прочие доходы |

24611 |

45240 |

24778 |

167 |

0,68 |

|

Прибыль (убыток) до налогообложения |

8750 |

2396 |

17489 |

8739 |

99,87 |

|

Чистая прибыль (убыток) отчетного периода |

4168 |

515 |

11235 |

7067 |

169,55 |

Из таблицы 2 видно, что в 2016-2018 гг. выручка от продажи продукции ПАО «Роснефть» выросла на 29,84%. и составила в 2018 г. 1243267 млрд. руб. [10].

Увеличение выручки связано с ростом хозяйственной деятельности организации. За этот период валовая прибыль ПАО «Роснефть» выросла на 80738 тыс. руб. и составила в 2018 г. 422748 млрд. руб.

В таблице 3 отражено состояние имущества предприятия:

Таблица 3

Анализ имущества, млрд. руб.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

||

|

2017/ |

2018/ |

2018/ |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

65 |

57 |

1521 |

-8 |

1464 |

1456 |

|

Основные средства |

18843 |

19752 |

24090 |

909 |

4338 |

5247 |

|

Финансовые вложения |

3894 |

3994 |

3994 |

100 |

0 |

100 |

|

Отложенные налоговые активы |

2157 |

23657 |

2753 |

21500 |

-20904 |

596 |

|

Прочие внеоборотные активы |

421 |

2952 |

1893 |

2531 |

-1059 |

1472 |

|

Итого по разделу I. |

25380 |

50412 |

34251 |

25032 |

-16161 |

8871 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

0 |

225446 |

116833 |

225446 |

-108613 |

116833 |

|

Налог на добавленную стоимость по приобретенным ценностям |

5 |

176 |

5 |

171 |

-171 |

0 |

|

Дебиторская задолженность, в том числе: |

148175 |

163368 |

140769 |

15193 |

-22599 |

-7406 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

18960 |

550 |

550 |

-18410 |

0 |

-18410 |

|

Денежные средства и денежные эквиваленты |

13924 |

12129 |

90977 |

-1795 |

78848 |

77053 |

|

Прочие оборотные активы |

310 |

146 |

782 |

-164 |

636 |

472 |

|

Итого по разделу II |

290125 |

401815 |

349916 |

111690 |

-51899 |

59791 |

|

БАЛАНС |

315505 |

452227 |

384167 |

136722 |

-68060 |

68662 |

Горизонтальный анализ баланса состоит в сравнении каждой статьи баланса с предыдущим отчетным периодом, учитывает расчет изменений как абсолютных, так и относительных величин, а также предполагает наличие качественной характеристики обнаруженных отклонений [7].

Инвестиции в оборудование и технологии предприятия представлены в таблице 4.

Таблица 4

Инвестиции в оборудование и технологии

|

Оборудование и технологии |

Инвестиции |

|

оборудование/технологии, руб. на тонну |

624 |

|

затраты на обучение персонала, руб. на тонну |

31 |

|

Оборудование и технологии |

Инвестиции |

|

итого инвестиций, руб. на тонну |

655 |

|

доставка и монтаж оборудования/ технологий, млрд. руб. |

29 |

|

общий объем инвестиций, млрд. руб. |

186,2 |

Из таблицы 4 видно, что затраты на тонну продукции увеличатся на 816 рублей. В данные затраты входят затраты на покупку оборудования и технологий и затраты на обучение персонала и на обслуживание данного оборудования и технологий. Общий объем инвестиций составит 195,8 млрд. руб.

Инвестиции в методы повышения качества представлены в таблице 5.

Таблица 5

Инвестиции в организационные и психологические методы повышения качества (составлена авторами)

|

Методы повышения качества |

Инвестиции |

|

мероприятия, конкурсы, корпоративы, млрд. руб. |

0,46 |

|

создание психологической службы, млрд. руб. |

0,34 |

|

итого инвестиций, млрд. руб. |

0,8 |

Данные инвестиции включают в себя разного рода мероприятия, конкурсы, корпоративы, а также создание психологической службы. Инвестиции в организационные и психологические методы повышения качества составят 800 млн. руб.

Для того чтобы рассчитать чистый денежный поток необходимо рассчитать показатели, его составляющие [8].

3.2. Отражение на счетах бухгалтерского учета

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

Дт 19 Кт 60 — выделен входящий НДС;

Дт 01 Кт 08 — сформирована ПС ОС.

Дт 08 Кт 60 — отражена стоимость работ подрядчика;

Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

Дт 62 Кт 91 — признан доход от продажи;

Дт 91 Кт 68 — отражен НДС;

Дт 02 Кт 01 — списана амортизация;

Дт 91 Кт 01— списана остаточная стоимость.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (форма ОС-4), формирует остаточную стоимость и списывает ее на прочие расходы:

Дт 02 Кт 01 — списана накопленная амортизация;

Дт 91 Кт 01 — списана остаточная стоимость ОС.

Если ОС полностью самортизировалось, то его остаточная стоимость равна нулю, и на формирование экономического результата такое выбытие актива никак не повлияет [9].

Вывод по главе 3: исходя из представленной выше информации можно сделать вывод, что внедрение оборудования и технологий, организационных и психологических методов повышения качества благоприятно скажутся на деятельности компании, так как чистая приведенная ценность за 3 года будет равна 496,09 млрд. руб., что является внушительной суммой.

Заключение

Таким образом, в процессе написания работы были достигнуты поставленные цель и задачи.

Установлено, что источники формирования имущества организации различны для каждого предприятия. Организации вправе выбирать, какие источники учитывать в первую очередь. С имуществом и его распоряжением связаны все трудовые отношения работодателей и работников (наемных, постоянных). Заемный капитал является катализатором бизнес-процессов, дающим возможность предприятиям увеличивать прибыль и стоимость компании.

Сущность заемного капитала предприятия проявляется в реализации оперативных, координационных, контрольных и регулирующих функциях процесса привлечения внешних источников финансирования. Система управления компанией должна оперативно реагировать на изменение факторов внутренней и внешней среды, а именно: изменение условий заимствования, изменение способов заимствования, появление новых способов привлечения заемных источников финансирования. Учитывая особенности привлечения капитала российскими предприятиями, а также современные экономические условия, можно говорить о том, что существует зависимость между темпами роста национальной экономики и объемами привлечения заемных средств российскими предприятиями. Ограничением по объему привлечения капитала служит заинтересованность заемщика в его использовании, а также возможность вернуть взятые средства с учетом их стоимости в установленный срок.

Имущество с позиции бухгалтерского учета – это материальные и другие ценности, которые составляют активы предприятия и имеют денежную оценку. То есть, имуществом предприятия могут быть как материальные ценности:

- товары;

- продукция; денежные средства и денежные документы;

- здания; автомобили;

- машины и оборудование и т.д.

Кроме того, в составе имущества могут быть и нематериальные активы:

- авторские права;

- интеллектуальная собственность и т.д.

Запасы предприятия представляют собой наименее ликвидные оборотные активы. В их число входят:

- производственное сырье;

- материалы для производства;

- готовая продукция;

- товары; и т.п.

Список использованной литературы

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете»

- Алексеева, Г.И. Бухгалтерский учет: Учебник / Г.И. Алексеева, С.Р. Богомолец, И.В. Сафонова. - М.: МФПУ Университет, 2013. - 720 c.

- Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для академического бакалавриата / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c.

- Гетьман, В.Г. Бухгалтерский финансовый учет: Учебник для бакалавров / В.Г. Гетьман, В.А. Терехова. - М.: Дашков и К, 2017. - 504 c.

- Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. - М.: ДиС, 2017. - 224 c.

- Городецкая, М.И. Бухгалтерский учет и налогообложение в индустрии туризма: Учебное пособие / М.И. Городецкая. - М.: Вузовский учебник, ИНФРА-М, 2016. - 304 c.

- Ведение бухгалтерского учета имущества организации. URL: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/vedenie_buhgalterskogo_ucheta_imuwestva_organizacii/(дата обращения: 22.06.2019)

- Классификация имущества. URL: http://be5.biz/ekonomika/b014/2.html(дата обращения: 22.06.2019)

- Понятие и сущность источников формирования имущества предприятия. URL: http://ekrost.ru/poster/buhgalterskii-uchet-istochnikov-formirovaniya-imuszestva-predpriyatiya.html(дата обращения: 22.06.2019)

- Что относится к имуществу организации. URL: http://pravootveta.ru/chto-otnositsya-k-imushhestvu-organizatsii/ (дата обращения: 22.06.2019)

- Организация бухгалтерского учёта на предприятии»

- Бухгалтерский баланс организации и порядок его составления (Пути оптимизации показателей бухгалтерского баланса ООО «Лсткстройгрупп»)

- Юридическая отвественность (Материальная, бриг конституционная, вдруг федеративная, фонд экологическая пест ответственность по будто российскому нрав законодательству)

- Органы государственного управления (Понятие и содержание юридической ответственности)

- Перевод неличных форм глагола (Теоретические основы исследования неличных форм английского глагола)

- Корпоративная культура в организации (Понятие корпоративной культуры, основы её формирования и реализации)

- Менеджмент человеческих ресурсов

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты (Обоснование эффективности предложенных мероприятий)

- Психология профессиональной карьеры: (отбор, адаптация, развитие персонала в организации, развитие персонала и ситуационное лидерство)

- Особенности профессиональной мотивации служащих организации (Мотивация как основа стимулирования труда)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Учет и изучение особенности формирования информационных и мотивационных структур в практике работы с персоналом)

- Взгляды Сухомлинского на обучение и развитие детей