Организация бухгалтерского учёта на предприятии»

Содержание:

Введение

В современных условиях хозяйствования огромное значение имеет эффективное управление предприятием как динамическим процессом, который представляет собой умелое применение руководителем как неформальных, так и формализованных методов управления, основанных на использовании различной информации. В информационное обеспечение процесса управления также входит информация, полученная в рамках бухгалтерского учета.

Актуальность темы исследования заключается в том, что эффективность знания бухгалтерского учета в настоящее время является одной из первостепенных задач организаций. Однако, российские стандарты бухгалтерской отчетности не могут быть применены в качестве достоверных инструментов выявления действительного положения организации, так как слабо учитывают специфику организаций различных форм собственности и отраслевой принадлежности. При этом некоторые данные бухгалтерского учета обычно противоречат друг другу. Похожие условия приводят к искажению реальной информации и, как следствие, к отсутствию объективной оценки эффективности и результативности деятельности организации.

Целью курсовой работы является изучение организации бухгалтерского учёта на современном коммерческом предприятии.

В соответствии с поставленной целью курсовой работы необходимо решить следующие задачи:

— рассмотреть понятие бухгалтерского учёта, его цели и задачи;

— проанализировать законодательные акты, регламентирующие организацию бухгалтерского учёта в организациях;

— дать технико-экономическую характеристику объекта исследования;

— исследовать организацию бухгалтерского учёта исследуемого объекта.

Объектом исследования в данной курсовой работе выступает ОАО «Одинцовский водоканал». Предмет исследования - организация бухгалтерского учёта на предприятии.

Методологической и теоретической основной написания курсовой работы послужили материалы законодательства РФ, нормативных документов и инструкций Минфина РФ, учебные пособия по бухгалтерскому учёту и анализу.

Информационную базу исследования составили нормативно-правовые акты РФ: федеральные законы, инструкции и приказы, регулирующие ведение бухгалтерского учёта; локальные нормативные акты исследуемой организации; первичные учётные документы и регистры аналитического и синтетического учета, учебная и методическая литература.

Структурно работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Введение определяет актуальность, цели, задачи работы; объект, предмет и базу исследования. Первая глава раскрывает сущность организации бухгалтерского учёта в РФ. Во второй главе содержится экономическая характеристика ОАО «Одинцовский водоканал», рассматривается организация бухгалтерского учёта на исследуемом предприятии. Заключение отражает выводы и предложения по теме исследования.

1 Теоретические основы организации бухгалтерского учета на предприятии

1.1 Понятие, цели и задачи бухгалтерского учета

В настоящее время нет однозначного определения понятия «бухгалтерский учет». Приведем несколько определений данного понятия, встречающихся в современной научной литературе. Большинство авторов под «бухгалтерским учетом» понимают упорядоченную систему, позволяющую собирать, регистрировать и обобщать информацию о предприятии в денежном выражении. Бухгалтерский учет занимает особое место в системе хозяйственного учета, так как является основным источником сведений о деятельности хозяйствующего субъекта. Бухгалтерский учет формирует данные о величине средств организации; о состоянии расчетов с другими хозяйствующими субъектами; о размере закупок и выпуска продукции; об уровне доходов и расходов и формировании финансовых результатов (таблица 1)

Таблица 1 Подходы к понятию «бухгалтерский учет»

|

Автор |

Определение |

|

Шинкарев О.В. |

Бухгалтерский учет – система финансовой информации об отдельном хозяйствующем субъекте, предназначенная для ее измерения, обработки, передачи[20, с.4] |

|

Керимов В.Э. |

Бухгалтерский учет – система регистрации и отражения информации об имуществе, капитале и обязательствах организаций, предприятий и учреждению[17, с.9] |

|

Илышева Н.Н., Синянская Е.Р., Савостина О.В., Кондаков Н.П. |

Бухгалтерский учет – это формирование документированной систематизированной информации об объектах, просмотренных Федеральным законом «О бухгалтерском учете», в соответствии с требованиями, установленными данным законом и составление на ее основе бухгалтерской (финансовой) отчетности[16,с.11] |

|

Чувикова В.В |

Бухгалтерский учет представляет собой упорядоченную и регламентированную систему сбора, регистрации и обобщения информации, о движении капитала определенного хозяйствующего субъекта на основе натуральных показателей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного отражения всех хозяйственных операций[21. С.33] |

Бухгалтерский учет является связующим звеном в финансово-хозяйственной деятельности организации между должностными лицами и лицами, принимающими решения [18, с.25]. Данные финансово-хозяйственной деятельности являются входом в систему бухгалтерского учета, а необходимая информация для принятия решения — входной информацией (рисунок 1)

Информация о всех

хозяйственных операциях

Обработанные учетные данные в форме отчетности

Финансово-хозяйственная деятельность

организации

Руководящие и контролирующие органы

Бухгалтерский учет

Рисунок 1- Роль бухгалтерского учета в формировании экономической информации

Под организацией бухгалтерского учета понимается совокупность мероприятий, направленных на установление эффективной системы бухгалтерского учета на предприятии и обеспечение ее непрерывного функционирования.

Ответ на вопрос, как организуется ведение бухгалтерского учета на предприятии, содержится в ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ. Так, организует ведение бухгалтерского учета и хранение учетных документов руководитель предприятия. В его обязанности входит возложить ведение бухучета: на главного бухгалтера; или на иное должностное лицо организации; или заключить договор об оказании услуг по ведению бухгалтерского учета [4].

В организациях, являющихся субъектом малого или среднего предпринимательства (кроме организаций, указанных в ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ), являющихся некоммерческой организацией или организацией-«сколковцем», бухгалтерский учет может вести сам руководитель.

По сути, организовать бухгалтерский учет – значит назначить лицо, ответственное за ведение бухгалтерского учета. Однако организация бухгалтерского учета на предприятии для руководителя не ограничивается лишь назначением главбуха. Отдельные аспекты бухгалтерской работы требуют участия в них руководителя. Например, форма бухгалтерского учета на предприятии устанавливается главным бухгалтером в составе учетной политики, но она утверждается руководителем и лишь после этого может применяться [15, с.56].

Организация бухгалтерского учета на предприятии преследует цель — создание оптимальной учетной системы, позволяющей всем заинтересованным лицам оперативно и постоянно получать необходимый объем информации о хозяйственной деятельности и финансовом состоянии фирмы. Отвечает за правильную организацию учетного процесса, а также за соблюдение законодательства лично руководитель компании. В его задачи входит:

— создание оптимальных условий для правильного ведения бухучета;

— определение учетной политики и создание внутреннего контроля в компании;

— выбор и назначение кандидатуры главного бухгалтера;

— оборудование бухгалтерии и обеспечение ее необходимой материальной и технической базой;

— обеспечение выполнения всеми службами и подразделениями компании требований главного бухгалтера;

— контроль за оформлением и своевременным предоставлением в контролирующие органы отчетов и документов [17, с.62] .

1.2 Законодательные акты, регламентирующие организацию бухгалтерского учета

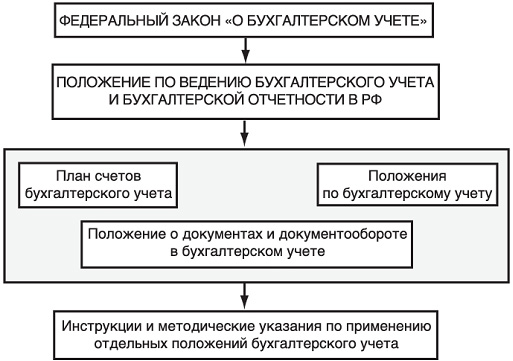

Организация бухгалтерского учёта на территории Российской Федерации регулируется системой законодательных актов, показанных на рисунке 2.

Рисунок 2 - Система законодательного регулирования бухгалтерского учёта

Общее методологическое руководство бухгалтерским учётом в Российской Федерации проводится Правительством Российской Федерации. С 1 января 2013 года действует Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» (далее - Закон № 402-ФЗ).

Согласно статье 4 Закона № 402-ФЗ законодательство Российской Федерации о бухгалтерском учёте состоит из [4]:

— настоящего Федерального закона;

— прочих федеральных законов;

— разработанных согласно им нормативных правовых актов

К документам в области регулирования бухгалтерского учёта в соответствии с частью первой статьи 21 Закона № 402-ФЗ относятся:

— федеральные стандарты;

— отраслевые стандарты;

— рекомендации в области бухгалтерского учета;

— стандарты экономического субъекта [4]

Самым важным законодательным актом считается Федеральный закон «О бухгалтерском учете», регламентирующий общие правовые и методологические основы построения и ведения бухгалтерского учёта каждым экономическим субъектом РФ.

Определенные нормы ведения бухгалтерского учёта в экономических субъектах законодательно утверждены в Гражданском , Трудовом и Налоговом кодексах.

Например, в Гражданском кодексе предписывается наличие самостоятельного бухгалтерского баланса у каждой организации, необходимость утверждения годового бухгалтерского отчёта, порядок регистрации, реорганизации и ликвидации юридического лица и пр.[1]

Трудовым кодексом регламентируются взаимоотношения работодателя и работников в сфере организации труда и его оплаты [2].

Налоговый кодекс, устанавливая принципы налоговой системы, влияет на постановку бухгалтерского учёта при установлении базы для расчета налогов[3].

Отдельные правила ведения бухгалтерского учёта в связи с организационно-правовой формой организации регламентируются федеральными законами «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О государственных и муниципальных унитарных предприятиях», «О развитии среднего и малого предпринимательства» и пр.

Помимо федеральных законов, есть указы Президента РФ, регламентирующие вопросы организационно-правовых форм экономических субъектов, по которым ещё не приняты или не действуют положения федеральных законов. Постановления Правительства РФ устанавливают и уточняют отдельные правила федеральных законов и указов Президента РФ.

Второй уровень системы составляют национальные стандарты — Положения по бухгалтерскому учёту (ПБУ), утвержденные Минфином РФ и ориентированные на МСФО. ПБУ устанавливают принципы и базовые правила ведения бухгалтерского учёта отдельных объектов бухгалтерского наблюдения, допустимые бухгалтерские приёмы без раскрытия конкретного механизма использования их к конкретному типу деятельности, алгоритм составления и представления бухгалтерской отчётности.

На сегодняшний день утверждены и действуют 24 Положения по бухгалтерскому учету (ПБУ) и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Отметим, что внесением изменений в Закон 402-ФЗ (Закон 160-ФЗ от 18.07.2017г.) всем ПБУ, изданным после 1 октября 1998 года включительно, присвоен статус федеральных стандартов, кроме Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ № 34н). Специалисты Минфина считают, что многие правила этого Положения устарели и изменены, поэтому этот документ не может претендовать на статус федерального. Несмотря на это многие правила Положения продолжают действовать, и обязательны к применению всеми экономическими субъектами в РФ.

Положения определяют правила выполнения основных учетных процессов. Они охватывают вопросы:

— учетной политики и формирования отчетности [7] ;

— учета по отдельным направлениям — от активов/обязательств и МПЗ до договоров строительного подряда или информации о связанных сторонах ;

— признания доходов и расходов предприятия, событий после отчетной даты, условных фактов деятельности и оценочных обязательств [9,10];

— учета расходов по кредитам и займам, государственной помощи, расходов по их обслуживанию и многие другие моменты .

К документам третьего уровня системы принадлежат методические рекомендации, инструкции и прочие подобные документы, регламентируемые Минфином России, ЦБ РФ и другими органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учёта. Нормативные документы третьего уровня включают определенные указания по использованию отдельных положений бухгалтерского учёта. Примерами таких документов можно считать Методические указания по бухгалтерскому учёту основных средств; Методические указания по бухгалтерскому учёту материально- производственных запасов; Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию: Положение о порядке ведения кассовых операций и пр.

На данном уровне регламентных документов выделяем методические рекомендации, инструктивные указания, письма Минфина и ФНС, других Министерств, разъясняющие общие правила применения нормативных документов и отдельные учётные ситуации.

Документы этого уровня не являются нормативными в области бухгалтерского учёта, носят рекомендательный характер и не обязательны к применению.

Не смотря на то, что Письма Минфина и ФНС РФ, не носят нормативно-правовой характер, нельзя недооценивать их значение для правоприменительной практики, так как он помогают участникам споров объективно рассматривать конкретные сделки их налоговые последствия. При защите своих интересов налогоплательщик вправе учитывать позицию, изложенную в письмах Минфина России, при этом должен руководствоваться законодательством о налогах и сборах.

Руководители Минфина РФ указывают, что выполнение налогоплательщиком письменных разъяснений по вопросам уплаты налогов и сборов, может освободить его от ответственности только в том случае, если эти разъяснения даны персонально ему или были направлены неопределенному кругу лиц, о чем прямо указывается в соответствующем письме.

Что касается налоговых споров, следует отметить официально признанный Минфином РФ в 2013 году приоритет постановлений, решений, информационных писем ВАС РФ и Верховного Суда РФ

Из числа нормативных документов третьего уровня важное место отведено планам счетов бухгалтерского учёта и инструкции по их использованию, являющимися базой для ведения бухгалтерского учёта в экономических субъектах. Наравне с типовым Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций применяются специализированные планы счетов бухгалтерского учёта для бюджетных и кредитных организаций, показывающие характерные черты деятельности этих организаций. Планы счетов бухгалтерского учёта и инструкции по их использованию исходя из специфики деятельности соответствующих организаций регламентируют общие подходы к отражению фактов хозяйственной жизни на счетах бухгалтерского учета. [11]

Четвертый уровень системы нормативного регулирования бухгалтерского учёта составляют документы по ведению бухгалтерского учёта, разработанные внутри организации. К такого рода документам относятся:

— приказ об учётной политике организации;

— рабочий план счетов бухгалтерского учёта;

— система документооборота;

— должностные инструкции учётных работников и другие документы, разрабатываемые на основе законодательных и нормативных актов с учётом специфики условий хозяйствования, отраслевой принадлежности и других особенностей деятельности экономическою субъекта.

Основным документом является учетная политика фирмы. Она является локальным документом и утверждается управляющим фирмы.

1.3 Организация бухгалтерского учета на предприятии: формы, функции, ответственные лица

Ведение бухгалтерского учета в РФ регламентировано законом от 06.12.2011 № 402-ФЗ, также различными Положениями о бухучете (ПБУ) и различными нормативными актами. Ответственность за организацию бухгалтерского учета и его соответствие законодательным нормам несет руководитель предприятия. Его полномочиями:

—в качестве структурного подразделения учреждается бухгалтерская служба, возглавляет которую главный бухгалтер;

—составляется и утверждается штат (вводятся и исключаются должности) бухгалтерской службы;

—может быть передано ведение бухгалтерского учета в аутсорсинг конкретному специалисту или выбранной компании;

—в небольшой компании бухучет может вестись лично самим руководителем или назначенным им сотрудником [17, с.78].

Организация бухгалтерского учета на предприятии – это системный комплекс функций, выполняемых аппаратом бухгалтерии, в числе которых учет:

— финансовой деятельности – фондов, прибыли, резервов, изготовления и реализации продукции;

— МТЦ – основных средств, активов и материалов;

— затрат на производство;

— расчетов на оплату труда работников предприятия;

— денежных операций – движения наличных и безналичных средств (по кассе, расчетному счету, расчеты с бюджетом, поставщиками, кредиторами и проч.);

— документооборота и составление бухгалтерской отчетности.

Предприятие в обязательном порядке, с учетом норм действующего законодательства, разрабатывает учетную бухгалтерскую и налоговую политику – правила, по которым фирмой ведется учет. Для правильного отражения хозяйственных операций в учетных регистрах, применяется рабочий план счетов бухучета [18, с.25].

Немаловажную роль в организации учета, играет его форма, применяемая на предприятии. Выбор формы ведения учета, перечня применяемых регистров учета, их построения, последовательности и способов введения в них учетных данных – прерогатива предприятия, отражаемая в учетной политике.

Форма бухгалтерского учета — это регламентированные на законодательном уровне способы внесения (отражения) записи о совершенном факте хозяйственной деятельности в первичные документы и способ дальнейшей регистрации в учетных журналах.

Форма бухучета определяется в зависимости от многих факторов – масштаба и вида деятельности предприятия, квалификационного уровня аппарата бухгалтерии и ответственных работников подразделений, степени внедрения и использования автоматических систем учета в бухгалтерии и на различных участках и этапах производства. Различают следующие формы учета:

— журнал-главная;

—автоматизированную;

— журнально-ордерную;

— мемориально-ордерную;

— упрощенную [18, с.32].

Рассмотрим самые популярные из перечисленных форм бухучета:

1) Мемориально-ордерная

Мемориально-ордерная система – оптимальная форма бухгалтерского учета для бюджетных организаций, поскольку позволяет четко и последовательно отражать информацию по каждому счету.

Ведение учета осуществляется посредством мемориальных ордеров, составленных на основе проверенных и сгруппированных по конкретному признаку первичных документов. Все заполненные мемориальные ордера за текущий отчетный период, в хронологической последовательности вносятся в журнал регистрации, после чего информация по ним, конкретно по каждому синтетическому счету, отражается в Главной книге [18, с.33].

2) Журнал-главная

Одна из наиболее распространенных и применимых в любой отрасли и форме деятельности предприятия. Специалисты считают эту форму учета упрощенной разновидностью мемориально-ордерной системы, которая позволяет удобно и детализировано формировать информацию, необходимую для финансовой отчетности.

Ведение учета по этой форме предусматривает внесение информационных данных из первичных и сводных бухгалтерских документов в журналы и ведомости, где указываются суммы, отражающие дебетовый и кредитовый оборот по соответствующему счету. По окончании текущего периода учета, итоговые записи по каждому из счетов переносятся в Главную книгу, по данным которой формируется баланс предприятия.

3) Упрощенная

Упрощенная форма бухгалтерского учета – применяется для малых предприятий, имеющих в отчетном периоде небольшое количество хозяйственных операций [18, с.34].

Допускается два варианта ведения учета по упрощенной форме – простая и с использованием регистров учета имущества.

В первом варианте все хозяйственные операции отражаются исключительно в Книге учета хозяйственных операций без применения двойной записи. Во втором варианте, кроме Книги учета хозяйственных операций, дополнительно предусмотрено использование учетных регистров - ведомостей.

Основное отличие перечисленных форм бухгалтерского учета заключается в применяемых регистрах. Выбор оптимальной формы остается за предприятием, исходя из специфики его деятельности. Любая из применяемых форм учета может быть автоматизирована, что значительно упрощает организацию и ведение бухгалтерского учета любого современного предприятия.

4) Автоматизированная

Самый прогрессивный вид бухгалтерского учета. В связи с постоянной компьютеризацией и автоматизацией учета, введением новых специализированных бухгалтерских программ организация бухгалтерского учета намного упрощена.

Данный способ учета позволяет одновременно регистрировать факты хозяйственной деятельности в первичной и учетной документации. Иными словами, бухгалтер вносит в программу приходный кассовый ордер (или другой первичный документ), а обороты по корреспондирующим счетам уже отражены в учетных регистрах и оборотных ведомостях

Организация обязана самостоятельно определить форму ведения бухгалтерского учета, которая будет применяться в конкретном учетном периоде. При выборе следует учитывать следующие факторы:

— размер (масштаб) предприятия, штатная численность, количество структурных подразделений;

— организационная структура управления экономического субъекта;

— специфические особенности технологического процесса производства;

— объем информационных потоков, как внутренних, так и внешних;

— профессиональный уровень специалистов, осуществляющих ведение бухгалтерского учета;

— уровень автоматизации и компьютеризации бухгалтерского учета на предприятии [18, с.36] .

Бухгалтерский учет на предприятии должен вестись, начиная от дня регистрации и до его непосредственной ликвидации постоянно и непрерывно. Все операции, которые фиксирует бухгалтерия, должны быть документально подтверждены. Весь процесс состоит из нескольких этапов:

— совершение хозяйственной операции и составление первичных документов;

— регистрация каждого документа в системе;

— накопление и обобщение данных на специальных счетах бухучета (синтетических и аналитических);

— сохранение информации о работе предприятия;

— отчетность в уполномоченные органы.

Обобщая вышеизложенное, можно делать вывод, что для нормального функционирования бизнеса очень важно правильно организовать ведение бухгалтерского учета на предприятии. Бухгалтерский учет на предприятии должен вестись начиная от дня регистрации и до его непосредственной ликвидации постоянно и непрерывно. Все операции, которые фиксирует бухгалтерия, должны быть документально подтверждены.

Организация и ведение бухгалтерского учета предприятия возможны в различных вариантах. Это предусмотрено ст. 7 закона № 402-ФЗ.

Ответственность за бухгалтерский учет несет директор, поэтому именно ему предоставлено право выбрать один из следующих вариантов:

- вести учет самостоятельно;

- поручить ведение учета главному бухгалтеру

- заключить гражданско-правовой договор на оказание бухгалтерских услуг с внештатным специалистом;

- передать учетные функции на аутсорсинг в консалтинговую компанию.

2 Организация бухгалтерского учета на примере ОАО «Одинцовский водоканал»

2.1 Технико-экономическая характеристика ОАО «Одинцовский водоканал»

ОАО «Одинцовский водоканал» создано в результате приватизации муниципального унитарного эксплуатационного предприятия «Одинцовский водоканал» путем акционирования и является правопреемником муниципального унитарного эксплуатационного предприятия «Одинцовский водоканал», в соответствии с передаточным актом, согласованным Председателем Комитета по управлению муниципальным имуществом Администрации Одинцовского муниципального района Московской области, утвержденным Постановлением Администрации Одинцовского муниципального района Московской области от 22.12. 2008 г. № 3377 [22]

Годом основания предприятия «Одинцовский водоканал» принято считать 1967 год. Потребности развивающегося города требовали централизованного решения задач водоснабжения и водоотведения. И 1июня 1967 года приказом по «Мособлводоканалу» было создано Одинцовское производственное управление водопроводно – канализационного хозяйства.

Начав с двух водопроводных насосных станций, 2-х канализационных насосных станций, 30 км водопроводных и канализационных сетей и 30 человек персонала, сегодня ОАО «Одинцовский Водоканал» – это крупное предприятие жилищно-коммунальной сферы, где работает более 400 человек. Это коллектив профессионалов своего дела, единомышленников, круглосуточно обеспечивающий водоснабжение и отведение стоков городов Одинцово, Голицыно и Кубинка. В 2007 году «Одинцовский Водоканал» отметил свое 40-летие.

На балансе и в эксплуатации находятся 127 км водопроводных и 168 км канализационных сетей, 2 комплекса очистных сооружений канализации общей мощностью 37 тыс. куб.м. в сутки, 10 канализационных насосных станций,12 водопроводно-насосных станций с 32-мя артезианскими скважинами общей мощностью 64 тыс. куб. м. в сутки [22].

Предприятие разрабатывает схему перспективного развития системы водоснабжения и канализования г.Одинцово и прилегающих территорий с учетом разрешенного водоотбора МГУП «Мосводоканал». Начата реализация перспективной схемы за счет инвесторов - застройщиков. Завершена реконструкция ВЗУ №9 и насосной станции со строительством 2-х резервуаров чистой воды по 3000 м3.

Ведется строительство новой КНС «Одинцово» мощностью 9 тыс. м3 в сутки, вместо существующей мощностью 1,5 тыс. м3 в сутки.

Построена и запущена в эксплуатацию повысительная насосная станция на Рублевском водоводе в Ромашково.

Реконструируются МКР № 2 и МКР № 7 перекладываются разводящие и магистральные сети.

В перспективе планируется реконструкция ВЗУ № 1, 2, 5, 6, 7, 10, основных разводящих магистральных сетей водопровода и канализации, прокладка водовода от Московской системы водоснабжения, строительство нового ВЗУ с аккумулирующими резервуарами в районе деревни Мамоново, подача городской воды из Одинцово в жилой комплекс «Гусарская баллада» и «Дубки».

Основными видами деятельности являются:

- Оказание услуг населению, промышленным и другим предприятиям и организациям Одинцовского района Московской области по подаче питьевой и технической воды, приему и отводу сточных вод и загрязняющих веществ.

- Осуществление мер по устойчивой работе водопроводно-канализационного хозяйства.

- Эксплуатация водопроводных распределительных сетей и распределение воды.

- Эксплуатация канализационных сетей (с очистными сооружениями) [22].

Приоритетными направлениями деятельности ОАО «Одинцовский Водоканал» являются:

Разработка и реализация инвестиционной программы развития системы водоснабжения и водоотведения.

1) Обеспечение питьевой водой по качеству, полностью удовлетворяющей ожиданиям и требованиям потребителей;

2) Обеспечение приема и отвода сточных вод и загрязняющих веществ;

3) Планомерное осуществление технического перевооружения инфраструктуры организации, проведение своевременного и качественного ремонта водопроводных и канализационных сетей, механизмов и оборудования;

4) Увеличения объема подаваемой в сеть питьевой воды;

5) Освоение новых для общества видов деятельности;

6) Подготовка квалифицированных кадров и непрерывное профессиональное развитие персонала с целью повышения уровня его компетентности;

Основным документом, регулирующим и регламентирующим деятельность ОАО «Одинцовский водоканал» является Устав организации. Согласно этому документу, организация является юридическим лицом, имеет в собственности обособленное имущество и действует на основании полного хозрасчета, самоокупаемости и самофинансирования.

Органами управления общества являются:

- Общее собрание акционеров;

- Совет директоров;

- Генеральный директор.

Совет директоров осуществлял общее руководство деятельностью Общества в пределах его компетенции, определенной Федеральным законом «Об акционерных обществах» [5], Уставам и внутренними документами Общества.

Генеральный директор Общества осуществляет руководство текущей деятельностью Общества на основе единоначалия в рамках компетенции и прав, определенных Уставом Общества, положением «О генеральном директоре ОАО «Одинцовский Водоканал» от 27 июля 2009 г. № 1943, решениями Общего собрания акционеров и Советов директоров Общества, в соответствии с условиями трудового договора, заключенного с ним.

Генеральный директор должен принимать все необходимые меры для динамичного развития Общества, повышения эффективности его деятельности и увеличении прибыльности.

Уставный капитал Общества составляет 913 036 000 рублей. Уставный капитал Общества разделен на 913036000 штук размещенных обыкновенных именных без документальных акций номинальной стоимостью 1 рубль каждая.

Учредителем Общества и единственным акционером является Муниципальное образование «Одинцовский район Московской области» в лице Администрации Одинцовского муниципального района Московской области.

2.2 Организация бухгалтерского учёта ОАО «Одинцовский водоканал»

Бухгалтерский учёт имущества, обязательств и хозяйственных операций ОАО «Одинцовский водоканал» осуществляется в рублях и копейках способом двойной записи , используя при этом рабочий план счетов, утверждённый учётной политикой компании. Бухгалтерский учёт ОАО «Одинцовский водоканал» осуществляется автоматизированным способом, с использованием бухгалтерской программы «1С: Предприятие 8.3».

Регистры бухгалтерского учёта, используемые для систематизации, накопления и отражения на счетах бухгалтерского учёта и в бухгалтерской отчетности информации, содержащейся в принятых к учёту первичных учётных документах, составленных в соответствии с требованиями типовых форм, ведутся и хранятся на машинных (магнитных) носителях

Бухгалтерский учёт в ОАО «Одинцовский водоканал» осуществляется бухгалтерией предприятия, являющейся его самостоятельным структурным подразделением, возглавляемой главным бухгалтером.

Главный бухгалтер осуществляет организацию бухгалтерского учёта хозяйственно-финансовой деятельности организации и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации. Главный бухгалтер несёт ответственность за правильность ведения бухгалтерского учёта на предприятии.

Главный бухгалтер вправе требовать от всех работников организации документальное оформление хозяйственных операций и представление в бухгалтерскую службу документов и сведений по всем выполненным хозяйственным операциям.

Ведущий бухгалтер участка осуществляет организацию бухгалтерского учёта хозяйственно-финансовой деятельности определенного участка и несёт ответственность за правильность его ведения.

Таким образом, можно отметить:

-ответственность за конечный результат работы данного подразделения несёт главный бухгалтер предприятия;

-ответственность за выполнение отдельных функций несут работники нижестоящего уровня.

Самостоятельностью в принятии решений по вопросам, касающимся организации работы бухгалтерской службы обладает не только главный бухгалтер предприятия, но и ведущий бухгалтер участка. Рядовые работники службы имеют определенные полномочия и обязанности и самостоятельностью в принятии решений не обладают.

Рассмотрим основные потоки деловой информации, циркулирующей в отделе главного бухгалтера.

Бухгалтера отдельных участков учёта ежемесячно, а кассир – ежедневно предоставляют отчёты о своей работе ведущему бухгалтеру участка. Объем передаваемой информации зависит от специфики работы.

Некачественное и несвоевременное выполнение своих обязанностей бухгалтером расчётной группы может привести к задержке выплаты заработной платы или задержке уплаты налогов и обязательных платежей. Основной способ передачи информации в данном направлении – письменный.

Ведущий бухгалтер участка ежеквартально предоставляет в письменном виде отчётность главному бухгалтеру предприятия. Правдивость и полнота такого рода информации отражается на финансовой стабильности и финансовом благополучие всего предприятия.

Ведение бухгалтерского учёта ОАО «Одинцовский водоканал» соответствует требованиям, изложенными в Положении по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008 [7]:

Своевременное и полное отражение всех фактов хозяйственной деятельности;

Большая готовность признать затраты и обязательства, чем возможные доходы и активы;

Отражение фактов экономической деятельности основано не столько на их правовой форме, сколько на их экономическом содержании и экономических условиях;

Идентификация данных аналитического учёта оборотам и остаткам по счетам синтетического учёта на последний календарный день каждого месяца;

Рациональное управление бухгалтерским учетом на основе условий управления и размера организации.

2.2 Учетная политика и форма ведения бухгалтерского учета на предприятии

Ведение бухгалтерского учёта ОАО «Одинцовский водоканал» соответствует требованиям, изложенными в Положении по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008 [6]:

Учётная политика ОАО «Одинцовский водоканал» сформирована в соответствии с данным Положением, оформлена приказом руководителя организации.

К учётной политике прилагается рабочий план счетов, разработанный на основе Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятия и Инструкцией по его применению, утверждёнными Приказом Минфина РФ №94н от 31.10.2000.

Учётная политика организации раскрывает способы ведения бухгалтерского учёта на предприятии, о которых речь пойдет далее. К способам ведения бухгалтерского учёта относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Учётная политика составлена с учётом допущений имущественной обособленности ОАО «Одинцовский водоканал», рассчитана на непрерывность деятельности организации. Учётная политика применяется последовательно из года в год, основывается на временной определенности фактов хозяйственной деятельности.

При составлении учётной политики были учтены требования полноты, своевременности отражения фактов хозяйственной деятельности, осмотрительности. Учётная политика создавалась исходя из приоритетности содержания фактов хозяйственной деятельности над их юридической формой, она соответствует требованиям непротиворечивости и рациональности.

Организация, форма и способы ведения бухгалтерского учёта ОАО «Одинцовский водоканал» установлены на основании действующих нормативных документов: Федерального закона РФ «О бухгалтерском учете», Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н), Положения по бухгалтерскому учету «Учетная политика организаций» (утв. Приказом Минфина России от 9 декабря 1998 г. N 60н), Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. Приказом Минфина России от 31 октября 2000 г. N 94н), Приказа Минфина России от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций»

Основные положения учётной политики ОАО «Одинцовский водоканал»:

Установлено, что выручка и расходы признаются в бухгалтерском и налоговом учете по методу «начисления».

К основным средствам относятся активы, используемые в производстве продукции, при выполнении работ или оказании услуг сроком полезного использования свыше 12 месяцев, стоимостью более 100 000 рублей за единицу и не предназначенные для продажи в момент их приобретения.

Начисление амортизации объектов основных средств производится линейным способом.

Резерв расходов на ремонт основных средств не создается.

Применяется амортизационная премия в размере 10% .

Материально-производственные запасы учитываются по фактической стоимости единицы, которая включает в себя сумму фактических затрат на приобретение, за исключением НДС и других возмещаемых налогов.

Списание МПЗ или иное их выбытие осуществляется по средней себестоимости.

Создается резерв по сомнительным долгам и резерв предстоящих расходов на оплату отпусков.

Еще одним важным документом данного уровня является график документооборота. Ведь при корректном составлении и постоянном использовании графика документооборота повышается эффективность работы всей организации. Его основное назначение состоит в определении круга лиц, ответственных за оформление документов, а также указании порядка и сроков обработки тех или иных документов в организации.

Для обеспечения достоверности бухгалтерских данных и бухгалтерской отчётности ОАО «Одинцовский водоканал» проводится инвентаризация активов и обязательств, в ходе которой проверяется и документально подтверждается их наличие, состояние и оценка. Инвентаризация проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ №49 от 13.06.1995 [12].

Проведение инвентаризации является обязательным в следующих случаях:

- при передаче имущества в аренду, выкупе, а также при преобразовании государственного или муниципального унитарного предприятия;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- при реорганизации или ликвидации общества;

- в других случаях, предусмотренных законодательством РФ.

Кроме того, инвентаризация является обязательной перед составлением годовой бухгалтерской отчетности: товарно-материальных ценностей один раз в год по состоянию на 01 декабря, основных средств один раз в три года по состоянию на 01 декабря. Инвентаризация расчетных статей баланса и денежных средств проводится по состоянию на 31 декабря.

Завершающим этапом учётного процесса является бухгалтерская отчетность.

Финансовая отчетность организации составляется и представляется пользователям в соответствии с требованиями и допущениями ПБУ 4/99 «Бухгалтерская отчетность организации» с применением типовых форм отчетности, утвержденных Приказом Министерства Финансов РФ № 66н от 02.07.2015года «О формах бухгалтерской отчетности организации»

Для осуществления контроля за финансово-хозяйственной деятельностью предприятия Общим собранием акционеров избрана ревизионная комиссия.

В соответствии с Положением о ревизионной комиссии Ревизионная комиссия:

- является постоянно действующим органом внутреннего контроля Общества, осуществляющим постоянный контроль за финансово-хозяйственной деятельностью ОАО «Одинцовский водоканал»;

- в своей деятельности руководствуется законодательством РФ, Уставом Общества, Положением и другими внутренними документами ОАО «Одинцовский водоканал».

Исследования второй главы можно сформулировать соответствующими выводами.

ОАО «Одинцовский водоканал» создано на основании Федерального закона «Об акционерных обществах» и является акционерным обществом.

Принятая Учётная политика предприятия утверждена приказом руководителя. В основных параметрах устанавливает основы формирования, выбора и обоснованности, раскрытия, придания гласности учётной политики предприятия. Принятой Учётной политикой установлены способы ведения бухгалтерского учёта на предприятии, оценка фактов хозяйственной деятельности, порядок погашения стоимости активов, организация документооборота, порядок проведения инвентаризации, система, способы и приёмы ведения бухгалтерского учёта, принятые предприятием в 2016 году

Состояние ведения бухгалтерского учёта по предприятию в целом соответствует тем требованиям, которые установлены Федеральным Законом от 06.12.2011 №402-ФЗ, «Положением по ведению бухгалтерского учёта и отчетности в Российской Федерации», утвержденным приказом Минфина России от 29 июля 1998 года № 34Н (ред. 24.12.2010), а также другими нормативными актами, регламентирующим порядок ведения бухгалтерского учёта предприятия.

Заключение

Целью настоящей курсовой работы являлось исследование организации бухгалтерского учета организаций.

Объектом исследования в данной курсовой работе выступил ОАО «Одинцовский водоканал».

В ходе исследования выяснено, что:

Организация бухгалтерского учета на предприятии преследует цель — создание оптимальной учетной системы, позволяющей всем заинтересованным лицам оперативно и постоянно получать необходимый объем информации о хозяйственной деятельности и финансовом состоянии фирмы. Отвечает за правильную организацию учетного процесса, а также за соблюдение законодательства лично руководитель компании. В его задачи входит:

- создание оптимальных условий для правильного ведения бухгалтерского учета;

- определение учетной политики и создание внутреннего контроля в компании;

- выбор и назначение кандидатуры главного бухгалтера;

- оборудование бухгалтерии и обеспечение ее необходимой материальной и технической базой;

- обеспечение выполнения всеми службами и подразделениями компании требований главного бухгалтера;

- контроль за оформлением и своевременным предоставлением в контролирующие органы отчетов и документов.

Если руководитель компании сочтет необходимым, он может не создавать в организации такое структурное подразделение, как бухгалтерия, а доверить ведение бухучета сторонней фирме или ИП по договору.

Говоря другими словами, под организацией бухгалтерского учета понимается система спланированных мероприятий (условий и элементов) по построению бухучета в соответствии с учетной политикой и спецификой работы фирмы. Главным аспектом такой системы является полное и беспристрастное получение и предоставление данных о финансовом состоянии предприятия надзорным органам, собственникам компании и остальным уполномоченным лицам. Все полученные данные полезны для самого предприятия и его владельцев, а также для инвесторов, кредиторов и бизнес-партнеров. В некоторых определенных законом случаях предприятия обязаны раскрывать свои финансовые отчеты, публикуя их в открытом доступе.

Нормативное регулирование бухгалтерского учёта в России сформировано в виде четырёхуровневой системы:

1) Нормативно-правовой, который включает в себя регулирование на базе федеральных законов, правительственных постановлений, президентских указов. Перечисленные нормативные акты определяют единые законные нормы для ведения бухучета в нашей стране. Основным нормативным актом данного нормативно-правового уровня является закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ.

2) Отражение второго уровня нормативного регулирования бухгалтерского учета находит в Положениях по бухгалтерскому учету и отчетности. На момент 2017 года в нашей стране действуют 24 ПБУ, которые утверждены приказами Минфина РФ.

3)Базируется на совокупности методологических указаний, причем их перечень довольно велик это и инструкции, и методологические рекомендации и другие нормативные документы, утверждаемые министерствами, различными органами государственной исполнительной власти.

4) Является наиболее узким рабочим уровнем, который содержит расшифровку детальных рабочих вопросов. Сюда можно включить инструкции по построению бухгалтерского учета по отдельным категориям активов/пассивов, учетной политики в рамках каждой конкретной компании с ее особенностями. Несмотря на то, что это последний, самый низкий уровень, все его документы обязательны для применения на всей территории нашей страны. Документы данного уровня можно охарактеризовать как локальные на уровне компании, и подлежат утверждению руководителем каждого предприятия.

В настоящее время информационные системы бухгалтерского и налогового учёта связаны с подготовкой объективных данных не только для фискальных органов, но и для различных групп заинтересованных пользователей - как внешних, так и внутренних.

Список используемых источников

1 Гражданский кодекс Российской Федерации часть первая от 30.11.1994 N 51-ФЗ (ред. от 31.01.2016) и часть вторая от 26.01.1996 N 14-ФЗ (ред. от 29.06.2015) [Электронный ресурс]: // Консультант Плюс: справочная правовая система. URL: http://base.consultant.ru/

2 Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (ред. от 30.12.2015) [Электронный ресурс]: // Консультант Плюс: справочная правовая система. URL: http://base.consultant.ru/

3 Налоговый кодекс Российской Федерации часть первая от 31.07.1998 N 146-ФЗ (ред. от 26.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016) и часть вторая от 05.08.2000 N 117-ФЗ (ред. от 05.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016) [Электронный ресурс]: // Консультант Плюс: справочная правовая система. URL: http://base.consultant.ru/

4 Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. № 402- ФЗ (ред. от 04.11.2014) [Электронный ресурс]: // Консультант Плюс: справочная правовая система. URL: http://base.consultant.ru/

5. (Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 28.07.2012) "Об акционерных обществах"). // КонсультантПлюс : [сайт справочной системы] – Режим доступа: http://base.consultant.ru/cons/

6 Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». [Электронный ресурс]: // Консультант Плюс: справочная правовая система. URL: http://base.consultant.ru/

7 Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [Электронный ресурс]: // Консультант Плюс: справочная правовая система. URL: http://base.consultant.ru/

8 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (утверждено приказом Минфина России от 06.07.99 № 43н, с изменениями от 18.09.2006 № 115н, от 08.11.2010 г. № 142н); [Электронный ресурс]// СПС «Гарант» - URL:http://base.garant.ru/12116599/

9 Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» [Электронный ресурс] // // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://www.consultant.ru

10 Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 : Приказ Минфина РФ от 06.05.1999 N 33н (ред. от 06.04.2015) // КонсультантПлюс : [сайт справочной системы] - Режим доступа: http://www.consultant.ru

11 Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». [Электронный ресурс]: // Консультант Плюс: справочная правовая система. URL: http://base.consultant.ru/

12 Методические указания по инвентаризации имущества и финансовых обязательств: Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) ». [Электронный ресурс]: // Консультант-плюс

13 Постановление Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» [Электронный ресурс]: // Консультант Плюс: справочная правовая система. URL: http://base.consultant.ru/con

14 Методические указания по бухгалтерскому учёту материально-производственных запасов (Приказ Минфина от 28.12.2001 № 119н), [Электронный ресурс]: // Консультант-плюс

15 Богаченко В.М. Основы бухгалтерского учета: Учебник / В.М. Богаченко. - Изд. 3-е, исправленное. Ростов н/Д: Феникс, 2015. - 334 с.

16. Бухгалтерский учет : учебное пособие / авт.-сост. Н.Н. Илышева, Е.Р. Синянская, О.В. Савостина.— Екатеринбург: Изд-во Урал. ун-та, 2016. – 156 с..

17 Керимов В.Э. Бухгалтерский учет : учебник / В.Э. Керимов. – М.: Дашков и Ко, 2016. - 324 с.

18. Кондраков Н. П Бухгалтерский учет (финансовый и управленческий): учебник / 5-е издание. М.: НИЦ ИНФРА-М, 2016. 584 с.

19. Положение по ведению бухгалтерского учета: Книга / А.А. Мельников, И.В. Вайзман. - М.: Best Buhshop, 2016. - 500 с.

20. Шинкарев О.В. Бухгалтерский учет : учебное пособие / О.В. Шинкарев. – Саратов: Ай Пи Эр медиа, 2015. – 126 с.

21. Чувикова В.В. Бухгалтерский учет и анализ : учебник для бакалавров / В.В. Чувикова В.В. – М.: Дашков и Ко, 2018. – 248 с..

22 Официальный сайт ОАО «Одинцовский водоканал» http://odinvod.ru/index.php?option=com_frontpage&Itemid=1

- Бухгалтерский баланс организации и порядок его составления (Пути оптимизации показателей бухгалтерского баланса ООО «Лсткстройгрупп»)

- Юридическая отвественность (Материальная, бриг конституционная, вдруг федеративная, фонд экологическая пест ответственность по будто российскому нрав законодательству)

- Органы государственного управления (Понятие и содержание юридической ответственности)

- Перевод неличных форм глагола (Теоретические основы исследования неличных форм английского глагола)

- Корпоративная культура в организации (Понятие корпоративной культуры, основы её формирования и реализации)

- Сущность управленческих решений и характеристика процесса их принятия

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты (Обоснование эффективности предложенных мероприятий)

- Психология профессиональной карьеры: (отбор, адаптация, развитие персонала в организации, развитие персонала и ситуационное лидерство)

- Особенности профессиональной мотивации служащих организации (Мотивация как основа стимулирования труда)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Учет и изучение особенности формирования информационных и мотивационных структур в практике работы с персоналом)

- Взгляды Сухомлинского на обучение и развитие детей

- Практические основы бухгалтерского учета имущества организации ПАО НК «Роснефть»