Пояснительная записка к годовой бухгалтерской отчётности, её назначение и содержание

Содержание:

ВВЕДЕНИЕ

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков.

Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия. Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

Пояснительная записка – одна из составляющих бухгалтерской отчетности. В ней содержатся сведения о деятельности организации за отчетный период, которые не получили раскрытия в формах отчетности, но могут оказать существенное влияние при оценке данных. Требования к информации, раскрываемой в пояснительной записке, изложены в ПБУ 4/99.

Целью написания данной курсовой работы является подробное изучение теоретических, методологических основ составления бухгалтерской отчетности и, в частности, пояснительной записки к бухгалтерскому отчету, а также особенностей составления отчетности на конкретном предприятии.

Задачами курсовой работы являются:

изучение нормативных документов, специальной, учебной, научной литературы, официальных комментариев по данной теме;

выявление особенностей техники составления пояснительной записки на конкретном предприятии;

анализ, обобщение и систематизация практического опыта и теоретических основ по выбранной теме;

изучение способов и целей использования отчетной бухгалтерской информации участниками рыночных отношений в процессе принятия решений.

ГЛАВА 1 . БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

1.1 Состав бухгалтерской отчётности

Бухгалтерская (финансовая) отчётность - совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для анализа имущественного состояния хозяйственных процессов, обязательств и финансовых результатов.

Организации составляют отчеты по форме и инструкциям, утвержденным Минфином и Госкомстат РФ. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов Российской Федерации.

В состав бухгалтерской отчетности организации входят (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

- бухгалтерский баланс;

- отчет о финансовых результатах;

приложения к балансу и отчету. К ним относятся (п. 2 Приказа Минфина от 02.07.2010 N 66н): отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании денежных средств;

- пояснения (п. 3, 4 Приказа Минфина от 02.07.2010 N 66н, Письмо Минфина от 23.05.2013 N 03-02-07/2/18285). [1]

Пояснение к бухгалтерскому балансу это подробная информация о некоторых активах и обязательствах организации, отраженных в ее бухгалтерском балансе, а также доходах и расходах, отраженных в Отчете о финансовых результатах. Бухгалтер раскрывает в пояснениях ту информацию, которую считает важной для пользователей, которая, по его мнению, необходима пользователям для оценки финансового положения организации (п. 6 ПБУ 4/99). Например, можно описать в пояснениях к балансу основные средства, имеющиеся у организации:

данные о первоначальной стоимости и начисленной амортизации на начало и конец периода;

данные о стоимости поступивших и выбывших основных средствах;

данные о методе начисления амортизации в бухучете.[2]

Поскольку обязательной формы пояснений нет, можно:

использовать формы, предложенные Минфином (Приложение № 3 к Приказу Минфина от 02.07.2010 № 66н)(см. приложение 1) или разработать свои формы.

Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения, учета и отчетности и не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу (формы № 3, 4 и 5) и пояснительную записку.

Если указанные субъекты малого предпринимательства обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности, то они также могут не представлять в составе годовой бухгалтерской отчетности формы № 3, 4 и 5, если отсутствуют соответствующие данные.

Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств (форма № 4), а также при отсутствии соответствующих данных - Отчет об изменениях капитала (форма № 3) и Приложения к бухгалтерскому балансу (форма № 5).

Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую отчетность не составляют.

Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку.

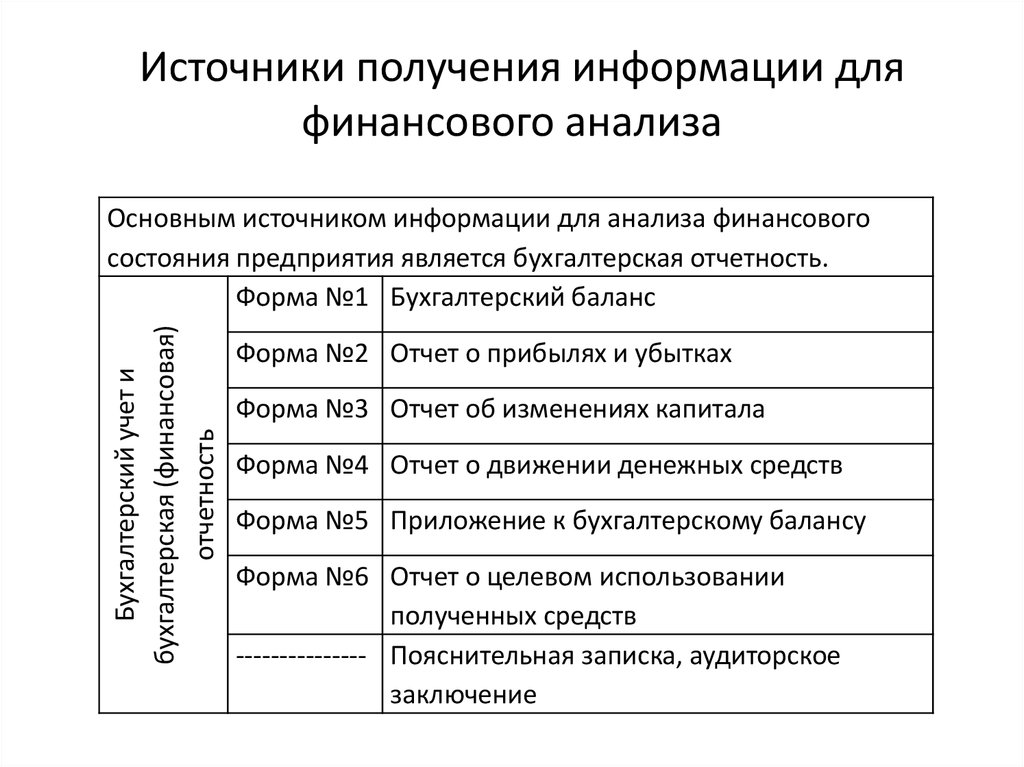

1.2 Источники информации, необходимой для финансового анализа

Анализ финансово-хозяйственной деятельности предприятия связан с обширной информации, характеризующей самые разнообразные аспекты функционирования предприятия. Чаще всего эти сведения сосредоточены в документах финансовой отчетности, аудиторских заключениях, оперативном бухгалтерском учете и других источниках

Таблица1

Источник: https://ppt-online.org/240932

Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто) баланс и аналитический (нетто) баланс. Отличия нетто-баланса состоят в коррекции отдельных статей бухгалтерского баланса с учетом отличий бухгалтерских оценок от рыночных.[3]

Отчет о финансовых результатах (форма №2) содержит информацию о процессе формирования и использования прибыли за определенный период времени. Данные формы №2 объединяют показатели баланса на начало и конец отчетного периода.[4]

Отчет о движении денежных средств (форма №4) отражает остаток денежных средств на начало года, поступления и расход в течение года, остаток на конец года.[5]

Приложение к балансу (форма №5) включает девять разделов, отражающих движение собственного и заемного капиталов, дебиторской и кредиторской задолженности и др.[6]

Аудиторские заключения готовят внешние аудиторы (независимые лицензированные организации) и внутренние аудиторы (ревизионные комиссии, избранные из числа работников предприятия или акционеров в соответствии суставом).

Независимые аудиторы дают заключение об объективности бухгалтерской отчетности, ее соответствии нормам и правилам бухгалтерского учета. Если аудитор находит нарушения, искажающие реальные финансовые результаты, то в аудиторское заключение включаются рекомендации по их устранению.

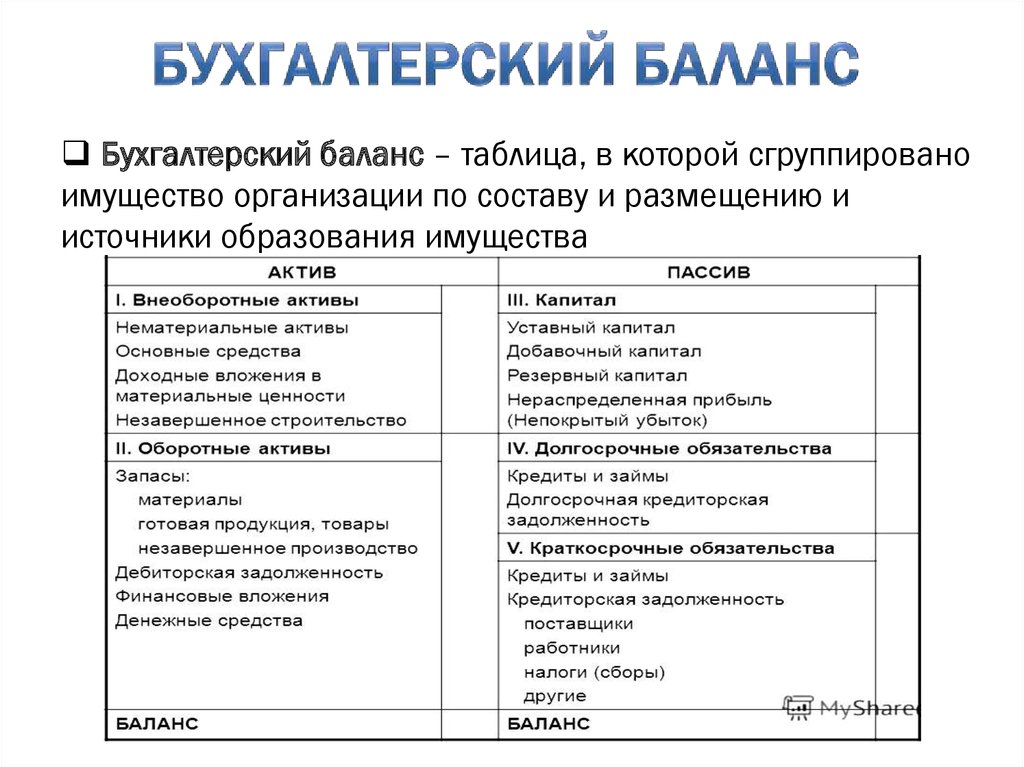

- Бухгалтерский баланс предприятия.

Таблица 2

Источник: https://en.ppt-online.org/157845

Баланс предприятия состоит из двух частей. В первой части показываются активы, во второй – пассивы предприятия. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву.

Называется эта сумма валютой баланса. По каждой строке баланса предприятия заполняются две графы. В первую графу заносится финансовое состояние на начало отчетного года (вступительный баланс), а во вторую графу – на конец года (заключительный баланс).

Баланс предприятия составляется исключительно на основе сальдового баланса или главной книги бухгалтерского учета.

В ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/96) указаны числовые показатели, которые должен содержать бухгалтерский баланс.[7]

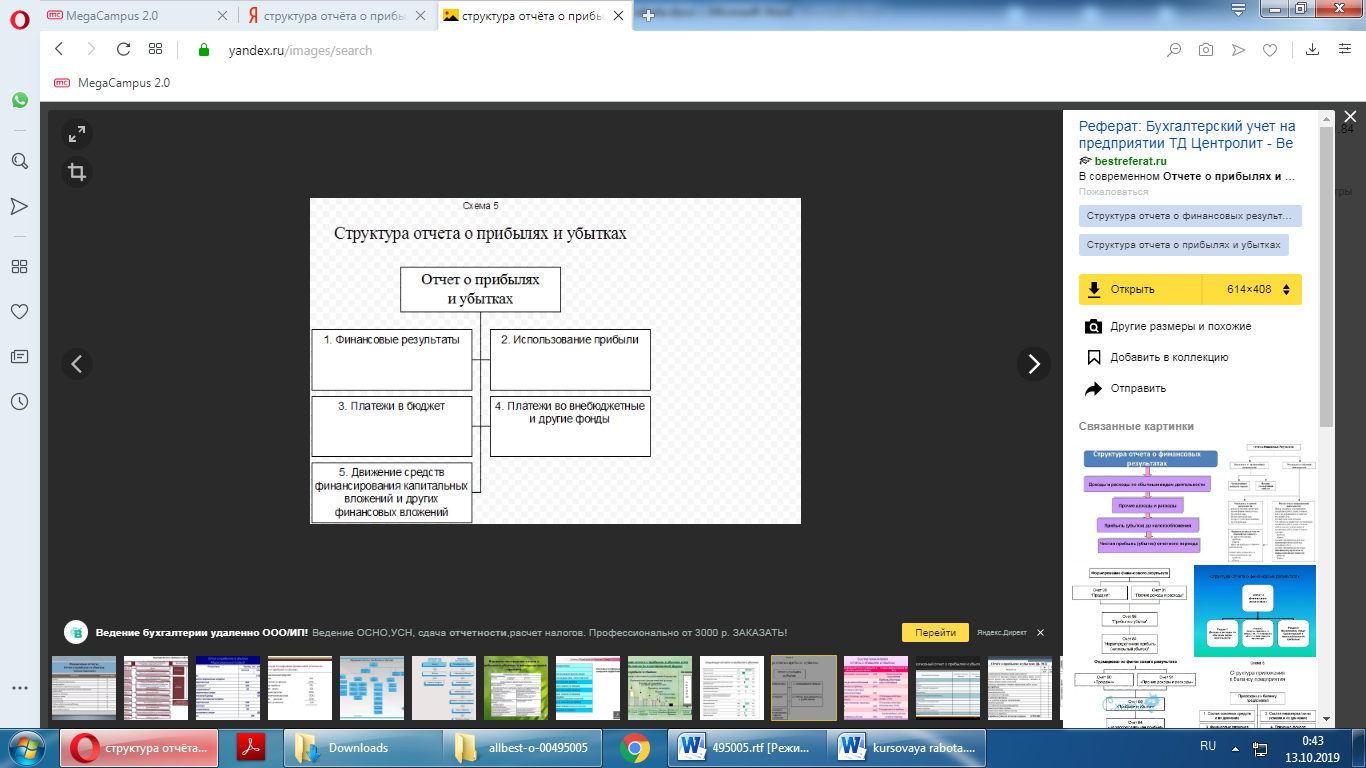

- Отчет о прибылях и убытках.

Отчет о финансовых результатах содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период.

Таблица 3

Источник: https://www.bestreferat.ru/referat-35203.html

Для инвесторов и аналитиков отчет о финансовых результатах во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности.

Отчет о финансовых результатах дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

В статье «Выручка (Нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» указывается поступившая на счета предприятия в банках либо в кассу выручка от реализации готовой продукции (работ), услуг, от продажи товаров и т.п. за вычетом стоимости акцизов, налога на добавленную стоимость и других обязательных платежей.

Показатель «Себестоимость реализации товаров, продукции, работ, услуг» содержит информацию о сумме расходов, понесенных предприятием на производство продукции (работ, услуг) без учета сумм, отраженных по статье «Управленческие расходы».

По статье «Коммерческие расходы» отражаются затраты по сбыту, учитываемые на счете 43 «Коммерческие расходы» и относящиеся к реализованной продукции (работам, услугам).

По статье «Управленческие расходы» отражаются суммы, учтенные на счете 26 «Общехозяйственные расходы» в соответствии с установленным порядком и списываемые с него при определении финансовых результатов непосредственно на дебет счета 46 «Реализация продукции (работ, услуг)».

По статьям «Проценты к получению» и «Проценты к уплате» отражаются суммы, причитающихся в соответствии с договорами к получению дивидендов (подлежащих к уплате процентов) по облигациям, депозитам и т.д.

При финансовых вложениях в ценные бумаги других организаций доходы, получаемые предприятием по акциям, отражаются в статье "Доходы от участия в других организациях".

По статьям "Прочие операционные доходы" (строка 090) и "Прочие операционные расходы" (строка 100) отражаются данные по операциям, связанным с движением имущества организации (основных средств, запасов, денежных средств, ценных бумаг и т.п.).

По статьям "Прочие внереализационные доходы" (строка 120) и "Прочие внереализационные расходы" (строка 130) показываются результаты от операций, не нашедших отражения в предыдущих статьях формы № 2 "Отчет о финансовых результатах".

По статье "Прочие внереализационные доходы", в частности, отражаются кредиторская и депонентская задолженность, по который срок исковой давности истек; суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушением договоров.

По статье "Налог на прибыль" (строка 150) показывается отраженная в бухгалтерском учете сумма налога на прибыль (доход), исчисленная предприятием в соответствии с установленным законодательством Российской Федерации порядком, подлежащая перечислению (перечисленная) в бюджет за счет прибыли в порядке ее распределения и учтенная на счете 81 "Использование прибыли".

Отчет о движении капитала.

В отчете о движении денежных средств представляется информация о движении денежных средств в результате операционной, инвестиционной и финансовой деятельности предприятия, чистом денежном результате от этих видов деятельности. При составлении отчета денежные средства и их эквиваленты суммируются и учитываются общей суммой. Суммы денежных средств и их эквивалентов, отраженные на конец отчетного периода, должны соответствовать данным, отраженным в бухгалтерском балансе.

Вся хозяйственная деятельность предприятия для целей представления отчета о движении денег может быть разделена на три группы:

- 1) операционная деятельность - это деятельность, для которой создана организация и которая в большинстве случаев приносит основной доход.

- 2) инвестиционная деятельность - это деятельность, связанная приобретением и выбытием долгосрочных активов и других инвестиций.

- 3) финансовая деятельность - это деятельность, отражающаяся, в изменении объема и состава собственного капитала и заемных средств организации [12, c.148].

Отчет о движении денежных средств имеет следующую структуру:

- 1. Денежные средства, полученные:

- - от операционной деятельности;

- - от инвестиционной деятельности;

- - от финансовой деятельности.

- 2. Изменение денежных средств.

- 3. Денежные средства на начало года.

- 4. Денежные средства на конец года.

В таблице 4 также представлена структура отчета о движении денежных средств.[8]

Таблица 4

|

№ |

Наименование показателей |

|

1 |

Итог раздела I: чистая сумма денежных средств от операционной деятельности предприятия |

|

2 |

Итог раздела II: чистая сумма денежных средств от инвестиционной деятельности предприятия |

|

3 |

Итог раздела III: чистая сумма денежных средств от финансовой деятельности предприятия |

|

4 |

Итого: увеличение +/ - уменьшение денежных средств |

|

5 |

Денежные средства и их эквиваленты на начало отчетного периода |

|

6 |

Денежные средства и их эквиваленты на конец отчетного периода |

Каждый показатель содержит по четыре графы (с третьей по шестую): "Остаток на начало года" (кредитовое сальдо по соответствующему балансовому счету на начало года), "Поступило в отчетном году" (кредитовый оборот с начала года), "Израсходовано (использовано) в отчетном году" (дебетовый оборот с начала года), Остаток на конец года".

Уменьшение уставного капитала возможно в случае изъятия вкладов участниками (учредителями), аннулирования собственных акций акционерным обществом, уменьшения вкладов или номинальной стоимости акций при доведении размера уставного капитала до величины чистых активов.

По статье "Добавочный капитал" отражается движение добавочного капитала в виде прироста стоимости имущества предприятия в результате его дооценки в соответствии с установленным порядком, безвозмездного получения имущества, в результате осуществления капитальных вложений, полученного эмиссионного дохода.

По строке 030 "Резервный капитал" в графе 3 отражается сумма резервного фонда, создаваемого в соответствии с законодательством Российской Федерации, на начало отчетного года. Отчисления в резервный фонд, производимые в течение отчетного года в установленном порядке, показываются в графе 4.

По статьям "Целевые финансирование и поступления из бюджета" и "Целевые финансирование и поступления из отраслевых и межотраслевых фондов" показывается движение средств, полученных предприятием из бюджета и внебюджетных фондов на финансирование капитальных вложений, научно- исследовательских работ, на покрытие убытков по конверсии и другие нужды, учет которых ведется на счете 96 "Целевые финансирование и поступления".

Во втором разделе отражаются данные о наличии и движении фондов потребления, резервов предстоящих расходов и платежей, оценочных резервов.

По статье "Фонды потребления" показывается движение фондов потребления, образованных предприятием в соответствии с учредительными документами и принятой учетной политикой за счет прибыли, остающейся в распоряжении предприятия.

По строкам 150-156 отражаются данные о движении резервов предстоящих расходов и платежей, образуемых предприятием в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации и принятой учетной политикой.

По строкам 160-170 отражаются данные о движении оценочных резервов (резервов по сомнительным долгам, резервов под обесценение вложений в ценные бумаги).

Отчет о движении денежных средств.

Представляется в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности.

В разделах 2 «Поступило денежных средств» и 3 «Направлено денежных средств» отражаются суммы денежных средств, фактически поступивших в кассу или на счета учета денежных средств за период с начала года, и фактически выданных из кассы или перечисленных с расчетного и иных счетов предприятия. Движение денежных средств составляется в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности предприятия. При этом для целей составления отчета о движении денежных средств понимается: по текущей деятельностью - деятельность предприятия, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности; под инвестиционной деятельностью – деятельность предприятия, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.; под финансовой деятельность – деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

Приложение к бухгалтерскому балансу.[9]

В разделе «Движение заемных средств» предприятие показывает наличие и движение средств, взятых взаймы как в виде кредитов банков, так и у других организаций. По строкам «в том числе не погашенные в срок» отражаются заемные средства, просроченные и отсроченные к погашению.

В разделе «Дебиторская и кредиторская задолженность» отражается состояние и движение дебиторской и кредиторской задолженности, учитываемой на счетах учета расчетов, включая обязательства, обеспеченные векселями, и авансы. При этом к краткосрочной относится задолженность со сроком погашения до одного года включительно, а к долгосрочной - более одного года.

В разделе «Амортизируемое имущество» расшифровывается состав нематериальных активов, основных средств и малоценных и быстроизнашивающихся предметов, принадлежащих предприятию. Данные приводятся по первоначальной стоимости.

В подразделе «Нематериальные активы»: по статье «Права на объекты интеллектуальной (промышленной) собственности» показывается стоимость прав, возникающих из авторских и иных договоров; по статье «Права на пользование обособленными природными объектами» показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.); по статье «Организационные расходы» показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, по статье «Деловая репутация организации» показывается превышение покупной цены приватизированного имущества над его оценочной (начальной) стоимостью, отраженное в бухгалтерском учете по дебету счета 04 «Нематериальные активы», субсчет «Разница между покупной ценой и оценочной стоимостью».

В подразделе II «Основные средства» показываются наличие и движение основных средств предприятия в разрезе их видов согласно Общероссийскому классификатору основных фондов (принят и введен в действие с 1 января 1996 г. постановлением Госстандарта России от 26 декабря 1994 г. № 359).

В подразделе III «Малоценные и быстроизнашивающиеся предметы» показываются наличие и движение малоценных и быстроизнашивающихся предметов предприятия, числящихся у него на балансе. Данные приводятся по фактической себестоимости с подразделением данных о стоимости малоценных и быстроизнашивающихся предметов, находящихся на складе и в эксплуатации.

В разделе «Движение средств финансирования и долгосрочных инвестиций и финансовых вложений» показываются наличие собственных и привлеченных средств у предприятия и их использование на цели капитальных и других долгосрочных финансовых вложений.

В разделе «Затраты, произведенные организацией» приводятся данные о затратах предприятия по их элементам, учтенные в соответствии с требованиями.

В разделе «Расшифровка отдельных прибылей и убытков» приводится расшифровка отдельных видов прибылей и убытков, полученных предприятием в течение отчетного года и предыдущем отчетном году и включенных в соответствующие статьи отчета о финансовых результатах.

В разделе «Социальные показатели» отражаются отдельные социальные показатели: отчисления в фонд социального страхования, в пенсионный фонд, в фонд занятости, на медицинское страхование; среднесписочная численность работников, расходы на оплату труда.

Пояснение к балансу: образец

Приведем образец пояснений в табличной форме в ситуации, когда бухгалтер хочет раскрыть информацию об основных средствах организации:

Пояснения к Бухгалтерскому балансу

ООО «Ромашка» за 2017 год

1. Основные средства

1.1. Амортизация по всем основным средствам начисляется линейным способом. Переоценка основных средств не проводится.

1.2. Данные о наличии и движении основных средств за 2017 год (в руб.)

|

Группа основных средств |

На 31.12.2016 |

Изменения за 2017 год |

На 31.12.2017 |

||||

|---|---|---|---|---|---|---|---|

|

Первоначальная стоимость |

Амортизация |

Поступило |

Выбыло |

Начислена амортизация |

Первоначальная стоимость |

Амортизация |

|

|

Здания |

5 000 000 |

2 000 000 |

— |

— |

300 000 |

5 000 000 |

2 300 000 |

|

Оборудование |

1 000 000 |

500 000 |

100 000 |

— |

70 000 |

1 100 000 |

570 000 |

|

Компьютеры |

600 000 |

200 000 |

— |

150 000 |

100 000 |

450 000 |

300 000 |

Источник: https://glavkniga.ru/situations/k501098

ГЛАВА 2. НАЗНАЧЕНИЕ И СОСТАВ ИНФОРМАЦИИ, РАСКРЫВАЕМОЙ В ПОЯСНИТЕЛЬНОЙ ЗАПИСКЕ

2.1 Общие требования к раскрытию учетных данных в пояснительной записке

Наиболее общие требования к пояснительной записке установлены в п.4 ст.13 федерального закона «О бухгалтерском учете», согласно которому пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующих ему годы, методах оценки и существенных статьях бухгалтерской отчетности.[10]

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае, неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год.

Действующее законодательство устанавливает лишь общие требования к пояснительной записке. В пункте 19 Указаний о порядке составления и представления бухгалтерской отчетности сказано, что в пояснительной записке надо кратко рассказать о том, чем занимается фирма, привести основные показатели ее деятельности за отчетный год, сведения о том, сколько будет выплачено дивидендов и на какие еще цели будет израсходована чистая прибыль, и т.д. Однако в любом случае каждая организация самостоятельно определяет объем информации, а также форму ее подачи: в виде текста, таблиц, схем, диаграмм и т.п.

Особое же условие поставлено для организаций, которые обязаны проводить аудит. В их пояснительной записке должно быть отражено мнение аудитора о достоверности данных, указанных в отчетности. Пояснительная записка состоит из нескольких разделов, в которых отражают данные, не вошедшие в типовые формы отчетности. Кроме того, здесь расшифровывают отдельные показатели бухгалтерского баланса и отчета о прибылях и убытках.

При изложении в пояснительной записке основных показателей деятельности, характеризующих качественные изменения в имущественном и финансовом положении, их причины в случае необходимости следует указывать принятый порядок расчета аналитических показателей (рентабельность, доля собственных оборотных средств и пр.). При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами, способности восстановления (утраты) платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженность, непогашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом. Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений.

При оценке финансового положения на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов. Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций.

Кроме того, может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и иная информация; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использования ресурсов организации. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей и другой информации, интересующих возможных пользователей бухгалтерской отчетности.

2.2 Разделы пояснительной записки

Краткая характеристика структуры и деятельности организации.[11]

В этом разделе раскрывается структура управления, положение которое занимает предприятие в группе компаний (основное, зависимое или дочернее).

Акционерные общества отражают здесь данные о количестве выпущенных акций и сведения о том, какая часть из них оплачена полностью, а какая частично. Также в этой части пояснительной записки отражаются данные о номинальной стоимости акций, принадлежащих самому акционерному обществу, а также его дочерним и зависимым предприятиям.

Общества с ограниченной или дополнительной ответственностью приводят здесь информацию о долях, а также задолженностях учредителей по вкладам в уставной капитал.

В этом же разделе пояснительной записки указывают: местонахождение, наименование и направление деятельности головной и (или) дочерних (зависимых) организаций. При этом рассматривается их текущая, инвестиционная и финансовая деятельность.

Учетная политика организации.

В этом разделе кратко описывают основные элементы учетной политики организации (метод списания материалов в производство, способ начисления амортизации). Из этого раздела пользователи должны узнать, насколько учетная политика влияет на показатели отчетности. Для того чтобы пользователь мог делать правильные выводы о динамике показателей отчетности, в ней должна быть обеспечена сопоставимость отчетных данных с показателями за предшествующий отчетный год (годы) или соответствующие периоды предшествующих отчетных периодов. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в пояснительной записке. Информация о них должна, как минимум, включать: причину изменения учетной политики; оценку последствий изменений в денежном выражении; указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы (п.22 ПБУ 1/98).

Основные факторы, повлиявшие в отчетном году на деятельность организации.

Здесь раскрывается информация о том, какие факторы повлияли на формирование финансового результата организации в отчетном году. Это могут быть положительные факторы – увеличение покупательского спроса, снижение учетной ставки по банковским кредитам, рост качества продукции и т.д. Также в этом разделе приводят сведения о том, сколько налогов уплатила организация.

Сведения об аффилированных лицах.

В этом разделе организация должна привести сведения об операциях с аффилированными лицами (юридическими и физическими лицами, которые способны влиять на деятельность организации (п.4 ПБУ 11/2000)). Это головное предприятие, дочерние или зависимые организации, учредители, акционеры и т.д. О каждом из таких лиц надо сообщить следующие данные: каковы отношения с ним, какие операции проводятся между ним и организацией и как часто это делается. Если аффилированное лицо контролирует организацию, то сведения о нем надо дать в бухгалтерской отчетности в любом случае – даже если в отчетном периоде не было никаких операций с его участием (п. 13 ПБУ 11/2000).

События после отчетной даты и условные факты хозяйственной деятельности.

В этом разделе надо раскрыть информацию об условных фактах хозяйственной деятельности, т.е. событиях которые произошли сейчас, а их последствия скорее всего скажутся на деятельности организации в будущем (судебные разбирательства, которые на отчетную дату еще не завершены, гарантии на товар, проданный в отчетном периоде и т.п.)

Здесь же отражают события после отчетной даты – события, произошедшие после окончания года до даты подписание годовой отчетности. При этом они влияют на размер имущества, обязательств или капитала организации. Информация, раскрываемая в этом разделе, включает краткое описание события (условного факта) и его оценку. Если же оценить событие не возможно, то в пояснительной записке необходимо объяснить, почему нельзя это сделать.

Данные о важнейших отчетных показателях по видам деятельности и географическим рынкам сбыта.

Здесь приводят информацию о влиянии, которое оказывают дочерние и зависимые общества на общие финансовые результаты деятельности организации: информацию о деятельности организации в определенных условиях и регионах (об операционных и географических сегментах), критерий выбора этой информации, показатели, характеризующие деятельность организации по каждому сегменту, методы, которыми пользуется организация, раскрывая эту информацию. Эти требования определены в ПБУ 12/2000 «Информация по сегментам».

Разницы между данными бухгалтерского учета и налоговых регистров. В п. 25 ПБУ 18/02 «Учет расчетов по налогу на прибыль» сказано, что если в отчетном периоде возникли расхождения между данными бухгалтерского учета и налоговых регистров, то в пояснительной записке надо раскрыть:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, которые повлекли корректировку условного расхода (условного дохода) по налогу на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректировку условного расхода (условного дохода) отчетного периода;

- суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства;

- суммы отложенного налогового актива и отложенного налогового обязательства, списанного на счет 99 в связи с выбытием объекта актива или вида обязательств.

- причины изменений применяемых налоговых ставок по сравнению с предыдущим налоговым периодом.

Государственная помощь. Согласно п. 22 ПБУ 13/2000 «Учет государственной помощи» в пояснительной записке подлежит раскрытию:

- характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

- назначение и величина бюджетных кредитов;

- характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды;

- не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы.

Сведения об операциях в иностранной валюте. Согласно п.22 Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2000) в пояснительной записке должны быть раскрыты:

- величина курсовых разниц, отнесенных на счет учета финансовых результатов организации;

- величина курсовых разниц, отнесенных на иные счета бухгалтерского учета;

курс ЦБ РФ, действовавший на отчетную дату составления бухгалтерской отчетности.

Формирование значений показателей, отражаемых в формах отчетности в нетто-оценке. Отражение показателя в отчетности в нетто-оценке означает, что значение этого показателя определяется за вычетом специального регулирующего показателя. Пояснительная записка должна содержать информацию об исчислении нетто-оценки (п.35 ПБУ 4/99 ):

- по нематериальным активам, основным средствам и доходным вложениям в материальные ценности (счета 04, 01 и 03) приводятся данные о первоначальной (восстановительной) стоимости, начисленной амортизации (счета 05 и 02) и как разность - данные об остаточной стоимости (за исключением неамортизируемых объектов);

- по материально-производственным запасам, ценным бумагам и дебиторской задолженности (счета 10, 58, 62 и 76) приводятся данные об учетной стоимости, сумме начисленных оценочных резервов (счета 14, 59 и 63) и как разность - данные о рыночной стоимости указанных активов (если рыночная стоимость ниже учетной);

- по нераспределенной прибыли отчетного года (счет 99) приводятся данные о величине балансовой прибыли, сумме начисленного налога на прибыль и налоговых санкций (счет 68) и как разность - данные о прибыли, подлежащей распределению по окончании отчетного года.

Помимо этого, может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданных темпов их роста; уровень эффективности использования ресурсов организации. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятий и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности

2.3 Значение пояснительной записки для пользователей

Пояснительная записка[12] - это важная часть бухгалтерской отчетности, содержащая сведения о деятельности организации за отчетный период, которые не получили раскрытия в формах отчетности.

Пояснительная записка должна выполнять следующие основные задачи:

обеспечить информационную разгрузку форм бухгалтерской отчетности;

раскрыть существенную информацию, содержащуюся в статьях бухгалтерской отчетности;

предоставить пользователям сопоставимую учетную информацию за ряд отчетных периодов;

предоставить данные аналитических показателей, наиболее важных с точки зрения оценки коммерческой деятельности организации.

Пояснительная записка имеет важное значение и в силу того, что отдельные показатели, которые недостаточно существенны, чтобы представляться в бухгалтерском балансе и отчете о прибылях и убытках, но достаточно существенны, чтобы быть отдельно представленными в пояснениях к бухгалтерскому балансу.

При выборе способа формирования пояснительной записки следует разграничивать информацию, включаемую в пояснительную записку и в формы бухгалтерской отчетности. Пояснительная записка формируется организацией исходя из особенностей ее деятельности, возможности представления более подробной информации. В настоящее время организациям предоставлено право самостоятельно выбирать способ формирования пояснений: они могут включаться непосредственно в формы отчетности или в пояснительную записку.

Используется 2 вида основных вариантов раскрытия информации в бухгалтерской отчетности.

Первый вариант – используются формы отчетности, содержащиеся в приложении к приказу МинФина России от 22.07.2003г.№ 67н. Информация, включаемая в формы отчетности, представлена в детализированном виде. При этом организация должна раскрывать детализированную информацию по существенным статьям отчетности в пояснительной записке (существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5 %).

Второй вариант – организация использует формы отчетности, разработанные самостоятельно на основе отчетных таблиц, предложенных в приказе МинФина России № 67н. При этом допускается раскрытие близких по экономическому содержанию статей в объединенном виде.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассмотрены особенности составления и значение пояснительной записки к годовому бухгалтерскому отчету. Пояснительная записка – одна из составляющих бухгалтерской отчетности. В ней содержатся сведения о деятельности организации за отчетный период, которые не получили раскрытия в формах отчетности, но могут оказать существенное влияние при оценке данных.

Одной из особенностей пояснительной записки является то, что она носит наиболее произвольный характер, низко регламентирована, дает бухгалтеру возможность акцентировать внимание пользователей на тех или иных фактах. Многие показатели в ней имеют как количественную, так и качественную оценку. Свобода включения в пояснительную записку тех или иных событий, фактов, результатов дает возможность учесть влияние тех факторов, которые просто не могут быть включены в состав показателей бухгалтерской отчетности, но оказывают существенное влияние на их оценку.

Все это позволяет наиболее объективно оценить сложившееся экономическое положение на предприятии, динамику важнейших показателей, провести анализ, построить прогнозы.

Таким образом, пояснительная записка помогает наиболее полно соблюсти предъявляемые к бухгалтерской отчетности требования существенности, сопоставимости и нейтральности.

Список литературы

- Федеральный закон «О бухгалтерском учете» от 21.11.96. № 129 – ФЗ (в ред. от 31.12.2002г. № 191 ФЗ).

- Российские стандарты (положения) по бухгалтерскому учету. – 5-е изд., доп. – М., 2008. – 246 с.

- Приказ Министерства Финансов Российской Федерации «О формах бухгалтерской отчетности организаций» от 22.07.2007г. № 67н.

- Бухгалтерская (финансовая) отчетность: Учеб. пособие / Под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2007. – 464с.

- Новое в составлении годовой отчетности. // Главбух. – 2008. - № 1. – с. 22 – 103.

- Ковалев В.В., Патров В.В. Как читать баланс. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 107 с.

- Пучкова С.И. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.:ИД ФБК-ПРЕСС, 2005.

Размещено на

ПРИЛОЖЕНИЕ

Зарегистрировано в Минюсте России 2 августа 2010 г. N 18023

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 2 июля 2010 г. N 66н

О ФОРМАХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ

|

Список изменяющих документов (в ред. Приказов Минфина России от 05.10.2011 N 124н, от 17.08.2012 N 113н, от 04.12.2012 N 154н, от 06.04.2015 N 57н, от 06.03.2018 N 41н, от 19.04.2019 N 61н) |

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций и организаций государственного сектора) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224), приказываю:

(в ред. Приказа Минфина России от 06.03.2018 N 41н)

1. Утвердить формы бухгалтерского баланса и отчета о финансовых результатах согласно приложению N 1 к настоящему Приказу.

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

2. Утвердить следующие формы приложений к бухгалтерскому балансу и отчету о финансовых результатах согласно приложению N 2 к настоящему Приказу:

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

а) форму отчета об изменениях капитала;

б) форму отчета о движении денежных средств;

в) утратил силу. - Приказ Минфина России от 06.03.2018 N 41н.

2.1. Утвердить форму отчета о целевом использовании средств согласно приложению N 2.1 к настоящему приказу.

(п. 2.1 введен Приказом Минфина России от 06.03.2018 N 41н)

3. Установить, что организации самостоятельно определяют детализацию показателей по статьям отчетов, предусмотренных пунктами 1, 2 и 2.1 настоящего Приказа.

(в ред. Приказа Минфина России от 06.03.2018 N 41н)

4. Установить, что иные приложения к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств (далее - пояснения):

(в ред. Приказа Минфина России от 06.03.2018 N 41н)

а) оформляются в табличной и (или) текстовой форме;

б) содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом приложения N 3 к настоящему Приказу.

Абзац утратил силу. - Приказ Минфина России от 04.12.2012 N 154н.

4.1. Установить, что указание кодов в кодовой зоне заголовочной части каждой составляющей части бухгалтерской отчетности, предусмотренной пунктами 1, 2 и 2.1 настоящего приказа, осуществляется в соответствии с общероссийскими классификаторами технико-экономической и социальной информации в социально-экономической области. Код и наименование позиции (данных) приводится организацией в соответствии с указанным по строке общероссийским классификатором.

(п. 4.1 введен Приказом Минфина России от 19.04.2019 N 61н)

5. Установить, что в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы "Наименование показателя" приводится графа "Код". В графе "Код" указываются коды показателей согласно приложению N 4 к настоящему Приказу.

В случае если в бухгалтерскую отчетность отдельных категорий организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, включаются укрупненные показатели, включающие несколько показателей (без их детализации), код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

(абзац введен Приказом Минфина России от 17.08.2012 N 113н, в ред. Приказов Минфина России от 04.12.2012 N 154н, от 06.04.2015 N 57н)

6. Установить, что организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, формируют бухгалтерскую отчетность по следующей упрощенной системе:

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

а) в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

б) в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1 - 4 настоящего Приказа.

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

6.1. Утвердить упрощенные формы бухгалтерского баланса отчета о финансовых результатах, отчета о целевом использовании средств для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, согласно приложению N 5 к настоящему приказу.

(п. 6.1 введен Приказом Минфина России от 17.08.2012 N 113н; в ред. Приказа Минфина России от 06.04.2015 N 57н)

6.2. Утратил силу. - Приказ Минфина России от 06.04.2015 N 57н.

7. Установить, что настоящий Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

8. Организации при составлении бухгалтерской отчетности используют формы бухгалтерской отчетности, утвержденные настоящим приказом, если иные формы не установлены федеральными или отраслевыми стандартами бухгалтерского учета.

(п. 8 введен Приказом Минфина России от 06.03.2018 N 41н)

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Л.КУДРИН

Приложение N 1

к Приказу Министерства финансов

Российской Федерации

от 2 июля 2010 г. N 66н

БУХГАЛТЕРСКОГО БАЛАНСА И ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

|

Список изменяющих документов (в ред. Приказов Минфина России от 05.10.2011 N 124н, от 06.04.2015 N 57н, от 06.03.2018 N 41н, от 19.04.2019 N 61н) |

|

Список изменяющих документов (в ред. Приказов Минфина России от 05.10.2011 N 124н, от 06.04.2015 N 57н, от 06.03.2018 N 41н, от 19.04.2019 N 61н) |

Бухгалтерский баланс

на _____________ 20__ г.

┌─────────┐

│ Коды │

├─────────┤

Форма по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (число, месяц, год) │ │ │ │

├──┴───┴──┤

Организация ___________________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид экономической деятельности _____________________ по ОКВЭД 2 │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____________ │ │ │

_________________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384 │

└─────────┘

Местонахождение (адрес) ______________________________________

______________________________________________________________

Бухгалтерская отчетность подлежит обязательному аудиту  ДА

ДА  НЕТ

НЕТ

Наименование аудиторской организации/

фамилия, имя, отчество (при наличии) индивидуального

аудитора _____________________________________________________

______________________________________________________________

┌─────────┐

Идентификационный номер налогоплательщика │ │

аудиторской организации/индивидуального │ │

аудитора ИНН │ │

├─────────┤

Основной государственный регистрационный │ │

номер аудиторской организации/индивидуального ОГРН/ │ │

аудитора ОГРНИП │ │

└─────────┘

|

Пояснения <1> |

Наименование показателя <2> |

На ____ 20__ г. <3> |

На 31 декабря 20__ г. <4> |

На 31 декабря 20__ г. <5> |

|

АКТИВ |

||||

|

Нематериальные активы |

||||

|

Результаты исследований и разработок |

||||

|

Нематериальные поисковые активы |

||||

|

Материальные поисковые активы |

||||

|

Основные средства |

||||

|

Доходные вложения в материальные ценности |

||||

|

Финансовые вложения |

||||

|

Отложенные налоговые активы |

||||

|

Прочие внеоборотные активы |

||||

|

Итого по разделу I |

||||

|

Запасы |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||

|

Дебиторская задолженность |

||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||

|

Денежные средства и денежные эквиваленты |

||||

|

Прочие оборотные активы |

||||

|

Итого по разделу II |

||||

|

БАЛАНС |

Форма 0710001 с. 2

|

Пояснения <1> |

Наименование показателя <2> |

На ____ 20__ г. <3> |

На 31 декабря 20__ г. <4> |

На 31 декабря 20__ г. <5> |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ <6> |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||

|

Собственные акции, выкупленные у акционеров |

( ) |

( ) |

( ) |

|

|

Переоценка внеоборотных активов |

||||

|

Добавочный капитал (без переоценки) |

||||

|

Резервный капитал |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

||||

|

Итого по разделу III |

||||

|

Заемные средства |

||||

|

Отложенные налоговые обязательства |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу IV |

||||

|

Заемные средства |

||||

|

Кредиторская задолженность |

||||

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу V |

||||

|

БАЛАНС |

Руководитель _________ _______________

(подпись) (расшифровка

подписи)

"__" ________ 20__ г.

--------------------------------

Примечания

<1> Указывается номер соответствующего пояснения.

<2> В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

<3> Указывается отчетная дата отчетного периода.

<4> Указывается предыдущий год.

<5> Указывается год, предшествующий предыдущему.

<6> Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

<7> Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

|

Список изменяющих документов (в ред. Приказов Минфина России от 06.04.2015 N 57н, от 06.03.2018 N 41н, от 19.04.2019 N 61н) |

Отчет о финансовых результатах

за ____________ 20__ г.

┌─────────┐

│ Коды │

├─────────┤

Форма по ОКУД │ 0710002 │

├──┬───┬──┤

Дата (число, месяц, год) │ │ │ │

├──┴───┴──┤

Организация ___________________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид экономической деятельности _____________________ по ОКВЭД 2 │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____________ │ │ │

_________________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384 │

└─────────┘

|

Пояснения <1> |

Наименование показателя <2> |

За _______ 20__ г. <3> |

За ______ 20__ г. <4> |

|

Выручка <5> |

|||

|

Себестоимость продаж |

( ) |

( ) |

|

|

Валовая прибыль (убыток) |

|||

|

Коммерческие расходы |

( ) |

( ) |

|

|

Управленческие расходы |

( ) |

( ) |

|

|

Прибыль (убыток) от продаж |

|||

|

Доходы от участия в других организациях |

|||

|

Проценты к получению |

|||

|

Проценты к уплате |

( ) |

( ) |

|

|

Прочие доходы |

|||

|

Прочие расходы |

( ) |

( ) |

|

|

Прибыль (убыток) до налогообложения |

|||

|

Текущий налог на прибыль |

( ) |

( ) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

|||

|

Изменение отложенных налоговых обязательств |

|||

|

Изменение отложенных налоговых активов |

|||

|

Прочее |

|||

|

Чистая прибыль (убыток) |

Форма 0710002 с. 2

|

Пояснения <1> |

Наименование показателя <2> |

За _______ 20__ г. <3> |

За ______ 20__ г. <4> |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода <6> |

|||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Руководитель _________ _______________

(подпись) (расшифровка

подписи)

"__" ________ 20__ г.

--------------------------------

Примечания

<1> Указывается номер соответствующего пояснения.

<2> В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

<3> Указывается отчетный период.

<4> Указывается период предыдущего года, аналогичный отчетному периоду.

<5> Выручка отражается за минусом налога на добавленную стоимость акцизов.

<6> Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Приложение N 2

к Приказу Министерства финансов

Российской Федерации

от 2 июля 2010 г. N 66н

ОТЧЕТА ОБ ИЗМЕНЕНИЯХ КАПИТАЛА И ОТЧЕТА

О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

|

Список изменяющих документов (в ред. Приказов Минфина России от 05.10.2011 N 124н, от 06.04.2015 N 57н, от 06.03.2018 N 41н, от 19.04.2019 N 61н) |

|

Список изменяющих документов (в ред. Приказов Минфина России от 06.04.2015 N 57н, от 19.04.2019 N 61н) |

за 20__ г.

┌─────────┐

│ Коды │

├─────────┤

Форма по ОКУД │ 0710004 │

├──┬───┬──┤

Дата (число, месяц, год) │ │ │ │

├──┴───┴──┤

Организация ___________________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид экономической деятельности _____________________ по ОКВЭД 2 │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____________ │ │ │

_________________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384 │

└─────────┘

1. Движение капитала

|

Наименование показателя |

Уставный капитал |

Собственные акции, выкупленные у акционеров |

Добавочный капитал |

Резервный капитал |

Нераспределенная прибыль (непокрытый убыток) |

Итого |

|

Величина капитала на 31 декабря 20__ г. <1> |

( ) |

|||||

|

За 20 г. <2> -------------- |

||||||

|

Увеличение капитала - всего: |

||||||

|

в том числе: |

X |

X |

X |

X |

||

|

чистая прибыль |

||||||

|

переоценка имущества |

X |

X |

X |

|||

|

доходы, относящиеся непосредственно на увеличение капитала |

X |

X |

X |

|||

|

дополнительный выпуск акций |

X |

X |

||||

|

увеличение номинальной стоимости акций |

X |

X |

||||

|

реорганизация юридического лица |

Форма 0710004 с. 2

|

Наименование показателя |

Уставный капитал |

Собственные акции, выкупленные у акционеров |

Добавочный капитал |

Резервный капитал |

Нераспределенная прибыль (непокрытый убыток) |

Итого |

|

Уменьшение капитала - всего: |

( ) |

( ) |

( ) |

( ) |

( ) |

|

|

в том числе: |

X |

X |

X |

X |

( ) |

( ) |

|

убыток |

||||||

|

переоценка имущества |

X |

X |

( ) |

X |

( ) |

( ) |

|

расходы, относящиеся непосредственно на уменьшение капитала |

X |

X |

( ) |

X |

( ) |

( ) |

|

уменьшение номинальной стоимости акций |

( ) |

X |

( ) |

|||

|

уменьшение количества акций |

( ) |

X |

( ) |

|||

|

реорганизация юридического лица |

( ) |

|||||

|

дивиденды |

X |

X |

X |

X |

( ) |

( ) |

|

Изменение добавочного капитала |

X |

X |

X |

|||

|

Изменение резервного капитала |

X |

X |

X |

X |

||

|

Величина капитала на 31 декабря 20__ <2> |

( ) |

|||||

|

За 20 г. <3> -------------- |

||||||

|

Увеличение капитала - всего: |

||||||

|

в том числе: |

X |

X |

X |

X |

||

|

чистая прибыль |

||||||

|

переоценка имущества |

X |

X |

X |

|||

|

доходы, относящиеся непосредственно на увеличение капитала |

X |

X |

X |

|||

|

дополнительный выпуск акций |

X |

X |

||||

|

увеличение номинальной стоимости акций |

X |

X |

||||

|

реорганизация юридического лица |

||||||

|

Уменьшение капитала - всего: |

( ) |

( ) |

( ) |

( ) |

( ) |

|

|

в том числе: |

X |

X |

X |

X |

( ) |

( ) |

|

убыток |

||||||

|

переоценка имущества |

X |

X |

( ) |

X |

( ) |

( ) |

|

расходы, относящиеся непосредственно на уменьшение капитала |

X |

X |

( ) |

X |

( ) |

( ) |

|

уменьшение номинальной стоимости акций |

( ) |

X |

( ) |

|||

|

уменьшение количества акций |

( ) |

X |

( ) |

|||

|

реорганизация юридического лица |

( ) |

|||||

|

дивиденды |

X |

X |

X |

X |

( ) |

( ) |

|

Изменение добавочного капитала |

X |

X |

X |

|||

|

Изменение резервного капитала |

X |

X |

X |

X |

||

|

Величина капитала на 31 декабря 20__ г. <3> |

( ) |

|||||

Форма 0710004 с. 3

2. Корректировки в связи с изменением учетной

политики и исправлением ошибок

|

Наименование показателя |

На 31 декабря 20__ г. <1> |

Изменения капитала за 20__ г. <2> |

На 31 декабря 20__ г. <2> |

|

|

за счет чистой прибыли (убытка) |

за счет иных факторов |

|||

|

Капитал - всего |

||||

|

до корректировок корректировка в связи с: |

||||

|

изменением учетной политики исправлением ошибок после корректировок |

||||

|

в том числе: |

||||

|

нераспределенная прибыль (непокрытый убыток): |

||||

|

до корректировок корректировка в связи с: |

||||

|

изменением учетной политики исправлением ошибок после корректировок |

||||

|

другие статьи капитала, по которым осуществлены корректировки: |

||||

|

(по статьям) |

||||

|

до корректировок корректировка в связи с: |

||||

|

изменением учетной политики исправлением ошибок после корректировок |

||||

Форма 0710004 с. 4

3. Чистые активы

|

Наименование показателя |

На 31 декабря 20__ г. <3> |

На 31 декабря 20__ г. <2> |

На 31 декабря 20__ г. <1> |

|

Чистые активы |

Руководитель _________ _______________

(подпись) (расшифровка

подписи)

"__" ________ 20__ г.

--------------------------------

Примечания

<1> Указывается год, предшествующий предыдущему.

<2> Указывается предыдущий год.

|

Список изменяющих документов (в ред. Приказов Минфина России от 05.10.2011 N 124н, от 06.04.2015 N 57н, от 19.04.2019 N 61н) |

Отчет о движении денежных средств

за _______________ 20__ г.

┌─────────┐

│ Коды │

├─────────┤

Форма по ОКУД │ 0710005 │

├──┬───┬──┤

Дата (число, месяц, год) │ │ │ │

├──┴───┴──┤

Организация ___________________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид экономической деятельности _____________________ по ОКВЭД 2 │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____________ │ │ │

_________________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384 │

└─────────┘

|

Наименование показателя |

За ____ 20__ г. <1> |

За ____ 20__ г. <2> |

|

Денежные потоки от текущих операций |

||

|

Поступления - всего |

||

|

в том числе: |

||

|

от продажи продукции, товаров, работ и услуг |

||

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

||

|

от перепродажи финансовых вложений |

||

|

прочие поступления |

||

|

Платежи - всего |

( ) |

( ) |

|

в том числе: |

||

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

( ) |

( ) |

|

в связи с оплатой труда работников |

( ) |

( ) |

|

процентов по долговым обязательствам |

( ) |

( ) |

|

налога на прибыль организаций |

( ) |

( ) |

|

прочие платежи |

( ) |

( ) |

|

Сальдо денежных потоков от текущих операций |

Форма 0710005 с. 2

|

Наименование показателя |

За ____ 20__ г. <1> |

За ____ 20__ г. <2> |

|

Денежные потоки от инвестиционных операций |

||

|

Поступления - всего |

||

|

в том числе: |

||

|

от продажи внеоборотных активов (кроме финансовых вложений) |

||

|

от продажи акций других организаций (долей участия) |

||

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

||

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

||

|

прочие поступления |

||

|

Платежи - всего |

( ) |

( ) |

|

в том числе: |

||

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

( ) |

( ) |

|

в связи с приобретением акций других организаций (долей участия) |

( ) |

( ) |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

( ) |

( ) |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

( ) |

( ) |

|

прочие платежи |

( ) |

( ) |

|

Сальдо денежных потоков от инвестиционных операций |

||

|

Денежные потоки от финансовых операций |

||

|

Поступления - всего |

||

|

в том числе: |

||

|

получение кредитов и займов |

||

|

денежных вкладов собственников (участников) |

||

|

от выпуска акций, увеличения долей участия |

||

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

||

|

прочие поступления |

Форма 0710005 с. 3

|

Наименование показателя |

За ____ 20__ г. <1> |

За ____ 20__ г. <2> |

|

Платежи - всего |

( ) |

( ) |

|

в том числе: |

||

|

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

( ) |

( ) |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

( ) |

( ) |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

( ) |

( ) |

|

прочие платежи |

( ) |

( ) |

|

Сальдо денежных потоков от финансовых операций |

||

|

Сальдо денежных потоков за отчетный период |

||

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

||

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

||

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

Руководитель _________ ______________

(подпись) (расшифровка

подписи)

"__" ________ 20__ г.

--------------------------------

Примечания

<1> Указывается отчетный период.

<2> Указывается период предыдущего года, аналогичный отчетному периоду.

Приложение N 2.1

к Приказу Министерства финансов

Российской Федерации

от 2 июля 2010 г. N 66н

|

Список изменяющих документов (в ред. Приказов Минфина России от 05.10.2011 N 124н, от 06.04.2015 N 57н, от 06.03.2018 N 41н, от 19.04.2019 N 61н) |

ОТЧЕТА О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ СРЕДСТВ

Отчет о целевом использовании средств

за __________ 20__ г.

┌─────────┐

│ Коды │

├─────────┤

Форма по ОКУД │ 0710003 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация ___________________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид экономической деятельности по ОКВЭД 2 │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____________ │ │ │

_________________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384 │

└─────────┘

|

Пояснения <3> |

Наименование показателя |

За _____ 20__ г. <1> |

За ______ 20__ г. <2> |

|

Остаток средств на начало отчетного года |

|||

|

Поступило средств Вступительные взносы |

|||

|

Членские взносы |

|||

|

Целевые взносы |

|||

|

Добровольные имущественные взносы и пожертвования |

|||

|

Прибыль от приносящей доход деятельности |

|||

|

Прочие |

|||

|

Всего поступило средств |

|||

|

Использовано средств Расходы на целевые мероприятия |

( ) |

( ) |

|

|

в том числе: |

|||

|

социальная и благотворительная помощь |

( ) |

( ) |

|

|

проведение конференций, совещаний, семинаров и т.п. |

( ) |

( ) |

|

|

иные мероприятия |

( ) |

( ) |

|

|

Расходы на содержание аппарата управления |

( ) |

( ) |

|

|

в том числе: |

|||

|

расходы, связанные с оплатой труда (включая начисления) |

( ) |

( ) |

|

|

выплаты, не связанные с оплатой труда |

( ) |

( ) |

|

|

расходы на служебные командировки и деловые поездки |

( ) |

( ) |

|

|

содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта) |

( ) |

( ) |

|

|

ремонт основных средств и иного имущества |

( ) |

( ) |

|

|

прочие |

( ) |

( ) |

|

|

Приобретение основных средств, инвентаря и иного имущества |

( ) |

( ) |

|

|

Прочие |

( ) |

( ) |

|

|

Всего использовано средств |

( ) |

( ) |

|

|

Остаток средств на конец отчетного года |

Руководитель _________ _______________

(подпись) (расшифровка

подписи)

"__" ________ 20__ г.

--------------------------------

Примечания

<1> Указывается отчетный период.

<2> Указывается период предыдущего года, аналогичный отчетному периоду.

<3> Указывается номер соответствующего пояснения. При этом информация о доходах и расходах, движении денежных средств раскрывается с учетом существенности применительно к составу показателей отчета о финансовых результатах и отчета о движении денежных средств соответственно, согласно приложениям N 1 и N 2 к настоящему приказу.

Приложение N 3

к Приказу Министерства финансов

Российской Федерации

от 2 июля 2010 г. N 66н

|

Список изменяющих документов (в ред. Приказов Минфина России от 05.10.2011 N 124н, от 06.04.2015 N 57н, от 19.04.2019 N 61н) |

ОФОРМЛЕНИЯ ПОЯСНЕНИЙ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ

О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ (ТЫС. РУБ.)

1. Нематериальные активы и расходы

на научно-исследовательские, опытно-конструкторские

и технологические работы (НИОКР)

1.1. Наличие и движение нематериальных активов

с. 1

|

Наименование показателя |

Период |

На начало года |

Изменения за период |

На конец периода |

||||||||

|

поступило |

выбыло |

начислено амортизации |

убыток от обесценения |

переоценка |

||||||||

|

первоначальная стоимость <3> |

накопленная амортизация и убытки от обесценения |

первоначальная стоимость <3> |

накопленная амортизация и убытки от обесценения |

первоначальная стоимость <3> |

накопленная амортизация |

первоначальная стоимость <3> |

накопленная амортизация и убытки от обесценения |

|||||

|

Нематериальные активы - всего |

за 20__ г. <1> |

( ) |

( ) |

( ) |

( ) |

|||||||

|

за 20__ г. <2> |

( ) |

( ) |

( ) |

( ) |

||||||||

|

в том числе: (вид нематериальных активов) |

за 20__ г. <1> |

( ) |

( ) |

( ) |

( ) |

|||||||

|

за 20__ г. <2> |

( ) |

( ) |

( ) |

( ) |

||||||||

|

(вид нематериальных активов) |

за 20__ г. <1> |

( ) |

( ) |

( ) |

( ) |

|||||||

|

за 20__ г. <2> |

( ) |

( ) |

( ) |

( ) |

||||||||

|

и т.д. |

||||||||||||

1.2. Первоначальная стоимость нематериальных активов,

созданных самой организацией

|

Наименование показателя |

На ________ 20__ г. <4> |

На 31 декабря 20__ г. <2> |

На 31 декабря 20__ г. <5> |

|

Всего |

|||

|

в том числе: |

|||

|

(вид нематериальных активов) |

|||

|

(вид нематериальных активов) |

|||

|

и т.д. |

с. 2

1.3. Нематериальные активы с полностью погашенной стоимостью

|

Наименование показателя |

На ________ 20__ г. <4> |

На 31 декабря 20__ г. <2> |

На 31 декабря 20__ г. <5> |

|

Всего |

|||

|

в том числе: |

|||

|

(вид нематериальных активов) |

|||

|

(вид нематериальных активов) |

|||

|

и т.д. |

1.4. Наличие и движение результатов НИОКР

|

Наименование показателя |

Период |

На начало года |

Изменения за период |

На конец периода |

|||||

|

первоначальная стоимость |

часть стоимости, списанной на расходы |

поступило |

выбыло |

часть стоимости, списанная на расходы за период |

первоначальная стоимость |

часть стоимости, списанной на расходы |

|||

|

первоначальная стоимость |

часть стоимости, списанной на расходы |

||||||||

|

НИОКР - всего |

за 20__ г. <1> |

( ) |

( ) |

( ) |

( ) |

||||

|

за 20__ г. <2> |

( ) |

( ) |

( ) |

( ) |

|||||

|

в том числе: (объект, группа объектов) |

за 20__ г. <1> |

( ) |

( ) |

( ) |

( ) |

||||

|

за 20__ г. <2> |

( ) |

( ) |

( ) |

( ) |

|||||

|

(объект, группа объектов) |

за 20__ г. <1> |

( ) |

( ) |

( ) |

( ) |

||||

|

за 20__ г. <2> |

( ) |

( ) |

( ) |

( ) |

|||||

|

и т.д. |

|||||||||

с. 3

1.5. Незаконченные и неоформленные НИОКР и незаконченные

операции по приобретению нематериальных активов

|

Наименование показателя |

Период |

На начало года |

Изменения за период |

На конец периода |

||

|

затраты за период |

списано затрат как не давших положительного результата |

принято к учету в качестве нематериальных активов или НИОКР |

||||

|

Затраты по незаконченным исследованиям и разработкам - всего |

за 20__ г. <1> |

( ) |

( ) |

|||

|

за 20__ г. <2> |

( ) |

( ) |

||||

|

в том числе: (объект, группа объектов) |

за 20__ г. <1> |

( ) |

( ) |

|||

|

за 20__ г. <2> |

( ) |

( ) |

||||

|

(объект, группа объектов) |

за 20__ г. <1> |

( ) |

( ) |

|||

|

за 20__ г. <2> |

( ) |

( ) |

||||

|

и т.д. |

( ) |

|||||