Повышение производительности труда в компании: совершенствование мотивации работников

Содержание:

Введение

На каждом предприятии уровень производительности труда разный. В зависимости от факторов производства он может быть пониженным либо повышенным. Однако, предприятие должно развиваться вследствие чего повышение производительности будет увеличиваться, и чем он выше, тем лучше данный для хозяйствующих субъектов данный показатель. Обязательным условием для предприятия является развитие производства, за счет чего увеличивается производительность труда.

Производительность труда является важным фактором сокращения издержек и получение дохода, требуемого для развития производства. Следовательно, увеличение производительности труда, сказывается на прибыли от выпуска продукции. От эффективной деятельности предприятия, растёт производство продукции, таким образом увеличивается прибыль, и увеличиваются личные доходы предпринимателей. В результате, увеличения производительности увеличивается заработная плата и прибыль работников; лишь при данном условии они могут увеличиваться без роста издержек на единицу продукции. Производительность труда является одним из основных показателей эффективности общественного производства. Использование данного показателя дает возможность оценить эффективность труда, как отдельного работника, так и коллектива.

Данная тема является актуальной, потому как каждое предприятие стремится заработать больше с меньшими расходами, и увеличение производительности труда даёт возможность достигнуть данной цели. При анализе и планировании производительности труда главной задачей является выявить и применить резервы для увеличения конкретных возможностей повышения производительности труда.

Цель данной курсовой работы является изучение путей и методов повышения производительности труда и совершенствование мотивации работников на предприятии. Для раскрытия цели необходимо исследовать следующие задачи:

- рассмотреть сущность и значение производительности труда, основные факторы её повышения на предприятии, а также систему показателей производительности труда и методы ее измерения на предприятии;

- проанализировать производительность труда на конкретно взятом предприятии, а именно: дать общую характеристику и провести анализ технико-экономических показателей предприятия, проанализировать условия и производительность труда, а также негативные факторы, препятствующие её повышению.

- разработать мероприятия по повышению производительности труда в организации, и внести конкретные предложения по повышению производительности труда

Объектом изучения курсовой работы является ООО «Сибирь-кондитер», организация, специализирующая на торговле продуктами питания.

Предметом изучения работы является производительность труда работников ООО «Сибирь-кондитер».

1. Теоретические основы изучения производительности труда на предприятии

1.1 Сущность производительности труда

Каждая новая организационная форма производства утверждается, если обеспечивает наиболее высокую сравнительно предшествующей форме производительность труда. Соответственно высокий уровень производительности труда является критерием прогрессивности организационной формы и управленческих решений.

Производительность труда – это свойство продуктивности труда работников в процессе производственной (или иных видов) деятельности, характеризующее достигнутый результат на единицу затрат труда. Производительность труда - это показатель, характеризующий отдачу каждой единицы используемого ресурса труда. Эта отдача может определяться как продуктивность трудовой деятельности как эффективность затрат, связанных с привлечением и использованием ресурса труда[[1]].

Однако, остается вопрос о том, что же рассматривать в качестве результата трудовой деятельности: созданный продукт, его стоимостное (ценовое) измерение, реально подученный в процессе реализации этого продукта на рынке доход (прибыль). Здесь представляется целесообразным выделить два аспекта понимания сущности производительности труда[[2]].

Первый - характеризует её как продуктивность трудовой деятельности, соотношение измеренного тем или иным способом количества продукции, произведенной системой (предприятием, фирмой, отраслью и т.п.), и потребовавшимися для этого затратами ресурса труда, измеренными в человеко-часах, человеко-днях, среднегодовой численности. Увеличение производительности труда в таком понимании является одним из определяющих факторов увеличения реального объема производства и определяется по формуле:

Iо.п. = Iп.т. х Iт.з.,

где Iп.т. – индекс реального объема производства;

Iп.т. – индекс производительности труда (рассчитанной как средняя часовая производительность);

Iт.з. – индекс трудовых затрат (отработанных человеко-часов).

Второй аспект определяет сущность производительности труда как эффективность его применения, соотношение экономического результата деятельности системы (выручка от реализации произведенной продукции, работ, услуг; доход; прибыль) и затрат, связанных с привлечением и использованием ресурса труда (прежде всего затрат на заработную плату, социальные выплаты, подбор и подготовку кадров, охрану труда и проч.).

В таком понимании увеличение производительности труда является фактором роста результата финансовой деятельности, уменьшения себестоимости и увеличения рентабельности, иными словами - фактором повышения массы и нормы доходов и конкурентоспособности фирмы.

Второй подход[[3]], являясь наиболее обширным и соответствующим условиям рыночной экономики, предполагает ряд новых вопросов:

- если производство продукции растет, не находящей сбыта (устаревшей, не нужной потребителю, низкого качества), то может ли это даже при неизменных или сокращающихся трудовых затратах, снижающихся издержках на единицу продукции рассматриваться как рост производительности труда;

- если при увеличении продуктивности трудовой деятельности (производительности труда в первом понимании) совокупные издержки производства продукции не обеспечивают её ценовую конкурентоспособность и в следствии чего она не может быть абсолютно и в требуемые сроки выполнена, то можно ли утверждать, что имеет место увеличение производительности труда;

- если трудовые затраты на единицу продукции увеличиваются (а значит, производительность труда в первом понимании сокращается) в результате мгновенного увеличения её качества, потребительских свойств, новизны и по данным причинам объём реализации, доход, прибыль увеличиваются быстрее, нежели совокупные затраты на ресурс труда, то растет ли производительность труда.

Исходя из второго аспекта понимания сущности производительности труда, ответы на первый и второй вопросы отрицательные, а на третий - положительный. Гораздо значимой является способность быстрее конкурентов произвести наиболее качественную или принципиально новую продукцию (показателями производительности труда в этих условиях могут стать: количество новых товаров, производимых в единицу времени; время, затрачиваемое на продвижение нового товара на рынок)[[4]].

Одновременно с этим, и второй подход к пониманию сущности производительности не может быть абсолютизирован, потому как удовлетворяет критерию экономической эффективности исключительно с позиции работодателя, для которого расходы на труд, это и есть элемент общих издержек. Низкий уровень, сокращение данных расходов (а значит, и повышение эффективности использования ресурса труда) может быть обусловлен низкими ставками заработной платы.

При изучении вопроса об экономическом содержании производительности труда надо исходить из того, что труд, затрачиваемый на производство продукции, состоит из живого труда, расходуемого в данный момент в процессе производства продукции, и прошлого труда, осуществленного в ранее созданной продукции, используемый для производства новой. Функцией живого труда является не только создание новой стоимости, но и перенесение рабочего времени, материализованного в вещественных элементах производства, на вновь создаваемый продукт. Поэтому производительная сила живого труда характеризуется его способностью создавать новые потребительные стоимости. Общая тенденция повышения производительности труда проявляется в том, что доля живого труда в продукте уменьшается, а доля овеществленного труда (сырья, материалов) возрастает, но так, что общая сумма труда, заключающаяся в единице продукции, сокращается. В этом и состоит сущность повышения производительности труда.

Производительность труда является показателем экономического роста, то есть показателем, обеспечивающим рост реального продукта и дохода. Увеличение общественного продукта на душу населения означает повышение уровня жизни[[5]]. Вместе с тем, производительность - это отношение количества продукции, произведенной данной системой заданный период времени, к количеству ресурсов, потребленных для создания или производства продукции за тот же период.

Таким образом, наряду с производительностью труда можно говорить о производительности материалов, энергии, запасов, оборудования и т.п., а также об общей производительности, характеризующей эффективность использования всех вовлеченных в производство ресурсов. В силу этого, рассчитывая показатель производительности труда как один из показателей, характеризующих результативность производства, следует иметь в виду, что не только труд является источником принимаемой в расчет продукции.

Производительность труда может характеризоваться:

- результатом в расчете на единицу затрат того или иного ресурса (производительность);

- обратным показателем - затратами ресурса на единицу полученного результата (ресурсоемкость). Соответственно рост производительности труда может быть охарактеризован и как снижение ресурсоемкости.

Исходя из изложенной выше сущности производительности труда можно сказать, что на уровне предприятия её рост найдет проявление в:

- увеличении массы продукции, создаваемой при использовании единицы ресурса труда;

- снижении затрат труда (трудоемкости) на единицу продукции;

- снижении затрат заработной платы на один рубль продукции;

- снижении доли затрат на оплату труда в себестоимости продукции;

- повышении качества продукции;

- сокращении времени производства и обращения товаров;

- увеличении количества новой продукции и сокращении времени продвижения ее на рынок;

- увеличении массы и нормы прибыли.

Таким образом, моно сделать вывод о двойственной сущности производительности труда: как характеристики его продуктивности и эффективности его использования и о необходимости понимания и учёта этой двойственности в экономических оценках, расчетах, прогнозах. При анализе и планировании производительности труда главной задачей является выявить и применить резервы для увеличения конкретных возможностей повышения производительности труда.

1.2 Факторы, влияющие на производительность труда

Факторы - это силы, причины, внешние обстоятельства, воздействующие на какой- либо процесс или явление[[6]] . Анализ динамики производительности труда предполагает измерение численного значения и направления воздействующих на нее факторов для выявления резервов роста производительности труда и увеличения эффективности производства. В связи с этим крайне существенное воздействие на качество проведения анализа и получения надёжных результатов для управления приобретает классификация факторов, воздействующих на уровень производительности труда[7].

Увеличение производительности труда может быть обусловлено следующими факторами[[8]]:

1) повышением результата при неизменных затратах ресурса или их сокращением;

2) сокращением расходов при неизменном или возрастающем результате;

3) увеличение результатов и расходов при опережающем темпе роста результата;

4) сокращением результатов и расходов при опережающем снижении затрат.

Производительность труда увеличивается при таких ситуациях, как:

- Объем продукции увеличивается, а затраты сокращаются;

- Объем продукции увеличивается быстрее, чем расходы;

- Объем продукции остается неизменным, но расходы сокращаются (к примеру, при реализации программ по снижению издержек);

- Объем продукции увеличивается при неизменных расходах;

- Объем продукции падает наиболее медленнее, чем расходы.

Главные факторы, воздействующие на увеличение производительности труда, проявляются в виде увеличения объема произведенной продукции, роста её качества, снижения расходов труда и времени производства и обращения товаров, а также увеличение массы и нормы прибыли и другие. Их можно объединить в три основные группы, в зависимости от степени и характера воздействия на уровень производительности труда[[9]]:

1) Материально-технические факторы связаны с применением новой техники, прогрессивной технологии, новых видов сырья и материалов. Решение задач совершенствования производства достигается путём:

- модернизации оборудования;

- замены морально устаревшего оборудования новым, наиболее производительным;

- увеличение степени модернизации производства: установки станков-автоматов, автоматизированного оборудования, использования автоматических линий, автоматизированных систем производства;

- внедрения новых прогрессивных технологий;

- использования новых видов сырья, прогрессивных материалов, и другими мерами.

Важным материально-технический фактором является увеличение качества продукции, удовлетворение общественных потребностей наименьшими затратами средств и труда, потому что изделия лучшего качества заменяют большее количество изделий низкого качества. Повышение долговечности изделий равнозначно дополнительному увеличению их выпуска. Материально-технические факторы - важнейшие, они обеспечивают экономию не только труда, но и сырья, материалов, оборудования, энергии.

Необходимо отметить, что научно-технический прогресс[[10]] - главный источник всестороннего и последовательного роста производительности. Поэтому для использования в производственном процессе достижений научно-технического прогресса в современных условиях требуется направление инвестиций в первую очередь на реконструкцию и техническое перевооружение действующих производств, внедрение прогрессивных технологий и новейшей техники, повышение доли затрат на активную часть основных производственных фондов - машин, оборудования.

В результате действия материально - технических факторов возрастает во много раз производительная сила труда и снижается технологическая трудоемкость продукции.

2) Организационно-экономические факторы определяются уровнем организации труда, производства и управления[[11]]. Организационные факторы производительности труда во многом определяют степень реальной экономической отдачи материально-технических факторов. К ним относятся:

- совершенствование организации управления производством;

- совершенствование структуры аппарата управления;

- совершенствование систем управления производством;

- улучшение оперативного управления производственным процессом;

- совершенствование организации производства, в том числе:

- улучшение материальной, технической и кадровой подготовки производства;

- улучшение организации производственных подразделений и расстановки оборудования в основном производстве;

- совершенствование организации вспомогательных служб и хозяйств: транспортного, складского, энергетического, инструментального, хозяйственно-бытового и др. видов производственного обслуживания;

- совершенствование организации труда, в том числе:

- улучшение разделения и кооперации труда, использование многостаночного обслуживания, расширение сферы совмещения профессий и функций;

- использование передовых методов и приёмов труда;

- совершенствование организации и обслуживания рабочих мест;

- применение технически обоснованных норм затрат труда, расширение сферы нормирования труда рабочих - повременщиков и служащих;

- использование гибких форм организации труда;

- улучшение профессионального подбора кадров, улучшение их подготовки и повышение квалификации;

- улучшение условий труда, рационализация режимов труда и отдыха;

- совершенствование систем оплаты труда, повышение их стимулирующей роли.

Без использования данных факторов невозможно получить полный эффект от материально-технических факторов.

Все организационные факторы между собой тесно взаимосвязаны и представляют единую систему организации труда, производства и управления. Особенности их воздействия на производительность труда заключаются в существенном влиянии на использование совокупного фонда рабочего времени, позитивное воздействие проявляется в сокращении его потерь и нерациональных затрат. Индексная взаимосвязь, отражающая влияние использования совокупного фонда рабочего времени на производительность труда, носит характер прямой зависимости. В этом смысле организационные факторы выступают как экстенсивные (число отработанных часов возрастает). Тем не менее, они могут привести к сокращению трудоемкости производства продукции, его обслуживания и управления, улучшению использования оборудовании, наиболее оптимальному расходованию инструмента, сырья, материалов, снижению брака и увеличению качества продукции и в этом аспекте являются интенсивными факторами повышения производительности труда[[12]].

3) Социально-психологические факторы[[13]] - это качество трудовых коллективов, их социально-демографический состав, уровень подготовки, дисциплинированности, трудовой активности и творческой инициативы работников, система ценностных ориентаций, стиль руководства в подразделениях и на предприятиях в целом и, главное, правильная мотивация работников.

Влияние социальных факторов на производительность труда в полной мере является опосредованным, проявляясь в увеличении удовлетворенности трудом и росте трудовой активности, инициативы, ответственности, самодисциплины и самоконтроля. Экономические цели предприятий не должны противоречить целям, которые они ставят в области условий и охраны труда, точнее, они дополняют друг друга. Согласно исследованиям, к сожалению, на предприятиях здоровье работников недостаточно ценится как фактор производства. Безопасность и охрана труда в широком смысле воздействуют кроме того и на использование рабочего времени, повышение квалификации, организацию труда и профессиональный рост. Производительность труда, кроме того, обусловлена естественными и общественными условиями, в которых труд протекает.

В условиях развития рыночных отношений обостряются также общественные условия, которые, с одной стороны, тормозят, а с другой – стимулируют рост производительности труда. Среди них: повышение уровня безработицы, усиление конкуренции товаропроизводителей, развитие малого бизнеса и другие. Все факторы тесно связаны и взаимосвязаны, и их надо изучать комплексно.

Таким образом, можно сделать вывод о том, что классификация факторов позволяет выявить причины, которые вызвали изменения производительности труда. Изучение факторов роста производительности необходимо для того, чтобы наиболее точно оценить воздействие каждого, ведь действия их неравноценны. Одни оказывают устойчивый прирост производительности труда, а воздействие других является переходящим. Отдельные факторы нуждаются в разных усилиях и расходах для приведения их в действие. Классификация факторов роста производительности труда создаёт условия для проведения экономических расчётов по определению степени воздействия их на изменение производительности труда.

1.3 Система показателей производительности труда и методы её измерения на предприятии

В экономической науке применяется существенная совокупность показателей производительности труда. На предприятиях она определяется как эффективность расходов только живого труда и рассчитывается через показатели выработки и трудоемкости продукции, между которыми имеется обратно пропорциональная зависимость.

Выработка (В) — это количество продукции, произведенной в единицу рабочего времени либо приходящейся на одного среднесписочного работника или рабочего за определенный период (час, смену, месяц, квартал, год)[[14]].

Выработка рассчитывается как отношение объема произведенной продукции (ОП) к затратам рабочего времени на производство этой продукции (Т) или к среднесписочной численности работников (Ч):

В = ОП/Т, или В = ОП/Ч,

ОП – объем произведенной продукции;

Т – общие затраты на производство продукции;

Ч – среднесписочная численность работников или рабочих.

В зависимости от применяемого знаменателя формулы различают среднечасовую, среднедневную, среднемесячную, среднеквартальную и среднегодовую выработку продукции.

Показатель среднечасовой выработки продукции[[15]] (Вчас) характеризует средний объем продукции, произведенной одним рабочим за один час фактически отработанного времени. Показатель среднечасовой выработки продукции (Вчас) определяется по формуле:

.

.

При расчете часовой выработки в состав отработанных человеко-часов не включаются внутрисменные простои, поэтому она наиболее точно характеризует уровень производительности живого труда.

Показатель среднедневной выработки[[16]] (Вдн) продукции отражает средний объем продукции произведенной одним рабочим за один отработанный день и высчитывается по формуле:

.

.

При расчете дневной выработки в состав отработанных человеко-дней не включаются целодневные простои и невыходы на работу. Она зависит от среднечасовой выработки продукции и степени использования продолжительности рабочего дня:

Вдн = Вчас х Псм ,

где Вдн – среднедневная выработка;

Вчас – среднечасовая выработка;

Псм - средняя фактическая продолжительность рабочего дня (смены).

Если затраты труда измерены среднесписочной численностью рабочих, то получают показатель среднемесячной (среднеквартальной, среднегодовой) выработки продукции, в расчете на одного среднесписочного рабочего (в зависимости от того, к какому периоду времени относятся объем продукции и численность рабочих - месяц, квартал, год) по формуле:

.

.

Что касается числителя показателя выработки, то в зависимости от выбора единицы измерения объем произведенной продукции может быть выражен в натуральных, стоимостных и трудовых единицах измерения. Соответственно, различают три метода определения выработки[[17]]: натуральный (рассмотренный выше), трудовой и стоимостной.

Трудовой метод расчета выработки предполагает использование в качестве измерителя объема производства показателя нормативной трудоемкости. Трудовой метод имеет ограниченное применение.

в- выработка в трудовом измерении,

количество произведенной продукции, i – го вида,

количество произведенной продукции, i – го вида,

– нормативная трудоемкость единицы i – го вида продукции,;

– нормативная трудоемкость единицы i – го вида продукции,;

среднесписочная численность работников, чел.

среднесписочная численность работников, чел.

Стоимостной показатель выработки в зависимости от области его применения определяют по показателям объема валовой, товарной, реализуемой, условно - чистой и чистой продукции.

в – выработка (производительность труда) в стоимостной форме.

– объем произведенной продукции в стоимостном выражении, руб;

– объем произведенной продукции в стоимостном выражении, руб;

– среднесписочная численность работников, чел.

– среднесписочная численность работников, чел.

Основными плановыми и учетными показателями производительности труда на предприятиях промышленности являются объем продукции в натуральном или стоимостном выражении в расчете на одного работника промышленно-производственного персонала (на отработанный человеко-день или человеко-час) и трудоемкость единицы продукции или работ[[18]].

Трудоемкость[[19]] (Тр) представляет собой затраты живого труда на производство единицы продукции. Показатель трудоемкости имеет ряд преимуществ перед показателем выработки. Он устанавливает прямую зависимость между объемом производства и трудовыми затратами и определяется по формуле:

Тр = t/ОП ,

t - время, затраченное на производство всей продукции, нормо-часов или человеко-часов;

ОП - объем произведенной продукции в натуральном выражении.

Удельная трудоемкость представляет собой затраты труда (рабочего времени) на единицу продукции и рассчитывается по формуле:

Туд = Тр /ОП

ОП - объем продукции в натуральном выражении, шт.

Отметим, что показатель выработки является прямым показателем производительности труда, так как чем больше величина этого показателя (при прочих равных условиях), тем выше производительность труда. Показатель трудоемкости является обратным, поскольку чем меньше величина этого показателя, тем выше производительность труда. Между изменением нормы времени (трудоемкости) и выработки существует зависимость. Если норма времени снижается на (Сн) процентов, то норма выработки увеличивается на (Ув) процентов, и наоборот. Указанная зависимость выражается формулами:

,

,

.

.

В зависимости от состава затрат труда, включаемых в трудоемкость продукции, и их роли в процессе производства выделяют технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость, трудоемкость управления производством и полную трудоемкость[[20]].

Технологическая трудоемкость (Ттехн) отражает затраты труда основных производственных рабочих-сдельщиков (Тсд) и рабочих-повременщиков (Тповр)и рассчитывается по формуле:

Ттехн = Тсд + Тповр .

Трудоемкость обслуживания производства (Тобсл) представляет собой совокупность затрат вспомогательных рабочих цехов основного производства (Твспом) и всех рабочих вспомогательных цехов и служб (ремонтного, энергетического цеха и т. д.), занятых обслуживанием производства (Твсп) и вычисляется по формуле:

Тобсл = Твспом + Твсп .

Производственная трудоемкость (Тпр) включает затраты труда всех рабочих, как основных, так и вспомогательных. Расчет ведется по формуле

Тпр = Ттехн + Тобсл.

Трудоемкость управления производством (Ту) представляет собой затраты труда служащих (руководителей, специалистов и собственно служащих), занятых как в основных и вспомогательных цехах (Тсл.пр.), так и в общезаводских службах предприятия (Тсл.зав.) и вычисляется по формуле:

трудоемкость выработка производительность мотивация

Тупр = Тсл.пр. + Тсл.зав. .

В составе полной трудоемкости (Тполн) отражаются затраты труда всех категорий промышленно-производственного персонала предприятия. Полная трудоемкость определяется по формуле:

Тполн. = Ттехн + Тобсл + Тупр (1.16)

В зависимости от характера и назначения затрат труда каждый из указанных показателей трудоемкости может быть проектным, перспективным, нормативным, плановым и фактическим[[21]]. В плановых расчетах различают трудоемкость изготовления единицы продукции (вида работы) и трудоемкость товарного выпуска продукции (производственной программы). Трудоемкость единицы продукции (вида работы, услуги), как уже отмечалось, подразделяется на технологическую, производственную и полную в зависимости от включаемых в расчеты затрат труда.

Трудоемкость товарного выпуска (Ттв) рассчитывается по формуле:

,

,

где Ттв – трудоемкость товарного выпуска;

Тi - трудоемкость единицы продукции (работ, услуг), нормо-часов;

ОПi - объем выпуска i-го вида продукции, согласно плану, соответствующих единиц;

n - количество наименований продукции согласно плану.

Среди методов измерения производительности труда аналитики называют прямой и обратный метод, при этом прямой метод базируется на определении соотношения объема произведенной продукции или услуг и численности работников, участвующих в данном производстве, а обратный определяет трудоемкость данного процесса, меняя соотношение расчетов – теперь в качестве числителя выступают трудозатраты, а в качестве знаменателя объем продукции (услуг)[[22]].

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Распространенными методами оценки производительности труда (в зависимости от единицы измерения объема продукции) являются три метода: натуральный, трудовой и стоимостный. Рассмотрим содержание данных методов.

Натуральный метод измерения производительности труда отражает выработку продукции в натуральной форме в единицу рабочего времени[[23]]. При исчислении натурального показателя выработки произведенная продукция и сама выработка измеряются в физических единицах массы, объема, площади и т.д., т.е. в штуках, тоннах, килограммах, метрах и т.д. Этот метод прост, нагляден и достоверен. Однако используется редко, так как на участке, в цехе, предприятии производится совершенно одинаковая продукция. Его разновидностью является условно-натуральный показатель выработки, при котором один вид продукции или работы приравнивается к другому (преобладающему) по относительной трудоемкости. При этом сравнительно однородная продукция выражается в условно-натуральных единицах. Пересчет изготовленной продукции в условные единицы происходит умножением объема выпущенной продукции каждого вида на соответствующий переводной коэффициент.

Трудовой метод измерения производительности труда учитывает нормативные и фактические затраты рабочего времени на изготовление единицы продукции. Трудовой метод применяется для определения эффективности использования труда по сравнению с нормами, уровня выполнения норм выработки или степени сокращения нормативного времени рабочим в процентах. Трудовые показатели требуют хорошо налаженной работы по техническому нормированию и учету труда. Наиболее универсальными и поэтому наиболее распространенными являются стоимостные показатели выработки. Они могут применяться для определения уровня и динамики производительности труда на предприятиях с разнообразной продукцией (услугами). При этом для обеспечения точности измерения производительности труда (особенно ее динамики) по стоимостным показателям следует учитывать влияние на ее уровень прежде всего ценового фактора. Стоимостный метод измерения производительности труда получил широкое применение на предприятиях, выпускающих разнородную продукцию, так как дает возможность учета и сравнения разнообразных видов работ путем приведения их к единому измерителю.

К обобщающим показателям измерения производительности труда на производственных предприятиях относят среднегодовую, среднедневную и среднечасовую выработка продукции одним рабочим, а также среднегодовую выработку продукции на одного работающего в стоимостном выражении.

Частные показатели[[24]]— это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

2. Анализ производительности труда в ООО «Сибирь-кондитер»

2.1 Общая характеристика предприятия ООО «Сибирь-кондитер»

Общество с ограниченной ответственностью «Сибирь-кондитер» – это коммерческое предприятие. Общество несет ответственность за результаты своей деятельности, за выполнение взятых на себя обязательств перед учредителями и партнерами. Размер предприятия определяют: объем товарооборота, численность работников, занимаемая площадь[[25]].

Общество с ограниченной ответственностью «Сибирь-кондитер» образовалось в 2008 году и учреждено на неограниченный срок.

Организация занимает площадь в размере 2036 кв.м., в том числе торговой – 560 кв.м. и складской – 940 кв.м. уставный капитал общества с ограниченной ответственностью составляет 10000 рублей. В образовании уставного фонда участвуют все учредители, доля каждого определяется количеством паевого взноса.

ООО «Сибирь-кондитер» обладает обособленным имуществом, самостоятельным балансом, расчетными счетами в банках. Как юридическое лицо, обладает правом от своего имени заключать договора, контракты, совершать сделки по всем видам торговой, закупочной, производственной деятельности, участвовать в торгах, приобретать имущественные права и выступать истцом и ответчиком в арбитражном суде.

Основной целью ООО «Сибирь-кондитер» является получение прибыли от своей деятельности для удовлетворения материальных, трудовых и социальных потребностей участников и работников. Основной деятельностью общества является продажа оптом и в розницу продуктов питания. ООО «Сибирь-кондитер» устойчиво закрепилось на рынке города Новосибирска, продающих кондитерские изделия. Общество с ограниченной ответственностью предлагает широкий ассортимент кондитерских изделий, потребителями «Сибирь-кондитер» являются юридические и физические лица.

Учредители общества - участники, список которых определен Учредительным договором. Участники имеют право: участвовать в управлении делами общества; получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном учредительными документами порядке; принимать участие в распределении прибыли; получать в случае ликвидации часть имущества или его стоимость.

Участники общества обязаны: вносить вклады в порядке, размерах, способами и в сроки, которые предусмотрены учредительными документами; не разглашать конфиденциальную информацию о деятельности товарищества.

Управление деятельностью общества осуществляется по общему согласию всех участников, либо большинством голосов. Руководителем организации является директор. Общество может быть ликвидировано: по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами; по решению суда в случае осуществления деятельности, запрещенной законом, либо иными нарушениями закона.

Формой собственности ООО «Сибирь-кондитер» является коллективно-долевая. Совладельцами являются 15 работников. Учредительным документом является Учредительный договор. Уставный или складочный капитал разделен на доли участников и составляет 10 тысяч рублей.

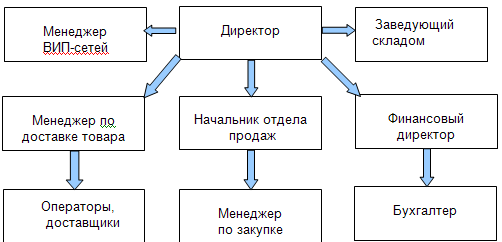

Источником формирования финансовых ресурсов ООО «Сибирь-кондитер» являются прибыль, амортизационные отчисления, взносы учредителей. Общество самостоятельно определяет формы и методы оплаты труда сотрудников. Налогообложение и контроль за финансовой деятельностью осуществляется в соответствии с действующим законодательством. Высшее руководство предприятием осуществляется директором. Цель данного подразделения – координация и руководство всей деятельностью. Директор принимает решения по срочным вопросам, осуществляет контроль над деятельностью предприятия, назначает на должность высших должностных лиц. Директор обязан обеспечить выполнение плановых заданий, всех обязательств перед государственным бюджетом, поставщиками и заказчиками, банками. В подчинении директора находится финансовый отдел, возглавляемый финансовым директором, отдел продаж, отдел доставки товара, а также отдел хранения (склад). Организационная структура ООО «Сибирь-кондитер» представлена на рис.2.1

Рис.2.1

Организационная структура ООО «Сибирь-кондитер»

При оценке экономического состояния предприятия следует отметить, что некоторое снижение показателей эффективности наблюдалось в 2014 году. Однако в 2015 году наблюдается рост прибыли на 38,5%. Это произошло за счет расширения ассортимента товаров и увеличения числа клиентов. Можно сказать, что в настоящее время наблюдается рост прибыльности деятельности организации. Чистая же прибыль по сравнению с 2014 годом возросла на 278,7 тыс. руб., что говорит о сокращении издержек и более рациональном использовании денежных средств предприятия.

Основные экономические показатели работы организации за 3 года представлены в таблице 2.1.

Таблица 2.1.

Динамика основных экономических показателей ООО «Сибирь-кондитер»

|

Наименование показателя |

2013 |

2014 |

2015 |

Темп роста 2013-2015, % |

|

Выручка предприятия, тыс. руб. |

4241 |

3986 |

4193 |

98,8 |

|

Чистая прибыль, тыс.руб. |

2058 |

1723 |

2002 |

97,3 |

|

Себестоимость, тыс.руб. |

1450,5 |

1419,4 |

1453,2 |

100,2 |

|

Стоимость основных фондов |

203,5 |

128,3 |

172 |

84,5 |

|

Стоимость активов, тыс.руб. |

85,7 |

66,6 |

94,4 |

110,2 |

|

Фонд оплаты труда, тыс.руб. |

245,6 |

291,1 |

359,6 |

146,4 |

|

Численность работников, чел. |

28 |

26 |

31 |

110,7 |

|

в том числе: рабочие |

22 |

20 |

25 |

113,6 |

|

Административно-управленческий персонал |

6 |

6 |

6 |

100 |

|

Рентабельность продаж, % (доля прибыли в каждом заработанном рубле) |

19,5 |

18,1 |

23,2 |

119 |

|

Рентабельность затрат, % |

23,1 |

19,5 |

24,6 |

106,5 |

|

Рентабельность активов, % |

10,9 |

11,7 |

12,9 |

118,3 |

Рентабельность - это показатель уровня доходности предприятия. Коэффициент рентабельности показывает долю прибыли в каждом рубле. Рентабельность продаж является индикатором ценовой политики компании, способности контролировать издержки. За последний год произошло увеличение рентабельности продаж на 5,7%. Таким образом, рентабельность продаж и рентабельность активов за период увеличились незначительно.

Таким образом, оценив экономическое состояние предприятия, можно сделать выводы, что самые высокие значения экономических показателей предприятие демонстрировало в 2013 году. Для этого повышения эффективности необходимо разработать рекомендации по повышению производительности труда.

2.2 Анализ показателей выработки предприятия

Выработка — это количество продукции, произведенной в единицу рабочего времени либо приходящейся на одного среднесписочного работника или рабочего за определенный период (час, смену, месяц, квартал, год). Она рассчитывается как отношение объема произведенной продукции (ОП) к затратам рабочего времени на производство этой продукции (Т) или к среднесписочной численности работников либо рабочих (Ч). Рассчитаем данный показатель в динамике по годам:

В = ОП/Т

Рассчитаем данный показатель по годам:

- 2013 год: 4241/236 = 19,97 тыс.руб/день

- 2014 год: 3986/236 = 16,89 тыс.руб/день

- 2015 год: 4193/236 =17,77 тыс.руб/день

Наиболее высокие показатели демонстрировались в 2013 году, потом произошло снижение на 3,08 тыс.руб/день. К 2015 году наблюдается тенденция повышения показателя выработки 0,98 тыс.руб/день, и на момент исследования дневная выработка всех работников предприятия составляла 17,77 тысяч рублей в день.

В = ОП/Ч

Данный показатель также рассчитывается в динамике за три года для удобства сравнения:

- 2013 год: 4241/28 = 151,5 тыс.руб/чел

- 2014 год: 3986/26 = 153,3 тыс.руб/чел

- 2015 год: 4193/31 = 135,3 тыс.руб./чел.

Из проведенных расчетов можно сделать вывод, что наивысший показатель выработки предприятие демонстрировало в 2014 году, когда при количестве 26 человек среднегодовая выработка на одного работника составляла 153,3 тысяч рублей. В 2015 году численность работников выросла на 5 человек, однако снизилась эффективность их работы на 20 тысяч рублей на человека в год. Данное снижение обусловлено понижением эффективности работы персонала вследствие плохой мотивации и ухудшения условий труда. В 2015 году среднегодовая выработка на одного работника составила всего лишь 135,3 тысячи рублей.

Также различают среднечасовую, среднедневную, среднемесячную, среднеквартальную и среднегодовую выработку продукции.

Показатель среднечасовой выработки продукции (Вчас):

Вчас= ОП/Тчас

где Тчас – это число отработанных человеко-часов.

Для расчета этого показателя берутся средние данные об объеме производства продукции за один день одним работником. В большинстве случаев работники отрабатывают 8 часов. При расчете часовой выработки в состав отработанных человеко-часов не включаются внутрисменные простои, поэтому она наиболее точно характеризует уровень производительности живого труда. Расчет среднечасовой выработки:

- 2013 год: 713/8 = 89,125 рублей/час

- 2014 год: 649,6/8 = 81,2 рублей/час

- 2015 год: 573/8 = 71,6 рублей/час

Таким образом, наблюдается ежегодное снижение темпов среднечасовой выработки, что является крайне негативной тенденцией.

Показатель среднедневной выработки (Вдн) продукции отражает средний объем продукции произведенной одним рабочим за один отработанный день и высчитывается по формуле:

Вдн = ОП/ Тдн

Тдн – среднее число отработанных дней

Данный показатель менее точен, чем часовая выработка, так как при расчете дневной выработки в состав отработанных человеко-дней не включаются целодневные простои и невыходы на работу. В данном случае в числителе берется годовая выработка одного работника, а в знаменателе среднее количество рабочих дней. Расчет показателя:

- 2013 год: 151,5/236 = 642 руб.

- 2014 год: 153,3/236 = 649,6 руб.

- 2015 год: 135,3/236 = 573,3 руб.

Следует заметить, что в соответствии со снижением темпов среднечасовой выработки продукции на предприятии также снизилась среднедневная выработка. Это крайне негативная тенденция, в 2015 году произошло снижение дневной выработки на одного работника в размере 76,3 руб. по сравнению в предыдущим годом.

Если затраты труда измерены среднесписочной численностью рабочих, то получают показатель среднемесячной (среднеквартальной, среднегодовой) выработки продукции, в расчете на одного среднесписочного рабочего (в зависимости от того, к какому периоду времени относятся объем продукции и численность рабочих - месяц, квартал, год) по формуле:

В = ОП/Ч

где ОП – объем производства (месячный, квартальный, годовой) в зависимости от типа вычисляемой выработки,

Ч – количество человек на данный период.

Рассчитаем среднемесячную выработку:

- 2013 год: 353,42/28 = 12,62 тыс.руб/чел

- 2014 год: 332,17/26 = 12,78 тыс.руб/чел

- 2015 год: 349,42/31 = 11,27 тыс.руб./чел.

Таким образом, можно сделать вывод, что наивысший показатель выработки предприятие демонстрировало в 2014 году, когда при количестве 26 человек среднемесячная выработка на одного работника составляла 12,78 тысяч рублей. В 2015 году численность работников выросла на 5 человек, однако снизилась эффективность их работы на 11,51 тысяч рублей на человека в месяц. Как уже было отмечено, данное снижение обусловлено понижением эффективности работы персонала вследствие плохой мотивации и ухудшения условий труда. В 2015 году среднемесячная выработка на одного работника составила всего лишь 11,27 тысяч рублей.

2.3 Анализ трудоемкости на предприятии

Основными плановыми и учетными показателями производительности труда на предприятиях промышленности являются объем продукции в натуральном или стоимостном выражении в расчете на одного работника промышленно-производственного персонала (на отработанный человеко-день или человеко-час) и трудоемкость единицы продукции или работ.

Трудоемкость представляет собой затраты живого труда на производство единицы продукции. Показатель трудоемкости имеет ряд преимуществ перед показателем выработки. Он устанавливает прямую зависимость между объемом производства и трудовыми затратами.

Следует отметить, что показатель выработки является прямым показателем производительности труда, так как чем больше величина этого показателя (при прочих равных условиях), тем выше производительность труда. Показатель трудоемкости является обратным, поскольку чем меньше величина этого показателя, тем выше производительность труда. Трудоемкость (Тр) представляет собой затраты живого труда на производство единицы продукции. Показатель трудоемкости имеет ряд преимуществ перед показателем выработки. Он устанавливает прямую зависимость между объемом производства и трудовыми затратами. Трудоемкость может быть рассчитана в соответствии с временем, затраченным на всю продукцию:

Тр = t /ОП

или же представлять собой затраты труда (рабочего времени) на единицу продукции (удельная трудоемкость):

Туд = Тр /ОП

Анализ трудоемкости по годам:

- 2013 год: 236/4241= 0,056 д/тыс.руб.

- 2014 год: 236/3986 = 0,059 д/тыс.руб/

- 2015 год: 236/4193 = 0,056 д/тыс.руб

Факторная модель трудоемкости является смешанного типа:

Y= (x1 * x2 ) / x3 ;

Она используется в тех случаях, когда результативный показатель представляет собой сочетание в различных комбинациях других моделей:

Y = a+b/c; Y = A/b+c; Y = a*b/c; Y = (a+b)c и т.д.

В трудоемкость включается фонд рабочего времени, в который в свою очередь входит численность рабочих, количество отработанных дней одним рабочим в среднем за год и средняя продолжительность рабочего дня.

Трудоемкость продукции определяется по следующей формуле:

Т= ФРВ/Свп,

Где Т- трудоемкость продукции,

ФРВ – фонд рабочего времени,

Свп (ОП) - стоимость выпущенной продукции.

Для анализа расширим модель. Для этого распишем ФРВ, получим следующее:

Т=Ч*Д*t/Свп,

Где Т –трудоемкость;

Ч - численность рабочих;

Д- кол-во отработанных дней 1 рабочим в среднем за год;

t - средняя продолжительность рабочего дня;

Свп-стоимость выпущенной продукции.

В динамике за трехлетний период анализ будет выглядеть следующим образом:

2013 год: 28*236*8/4241 = 12,46

2014 год: 26*236*8/3986 = 12,31

2015 год: 31*236*8/4193 = 13,96

Далее анализ трудоемкости необходимо проводить, учитывая влияние различных факторов. Удобнее проводить анализ за 2 последних года, 2015 будет принят за отчетный год, 2014 за базисный.

Во- первых находится общее изменение трудоемкости продукции

ΔТ= Т1-Т0

ΔТ = 13,96 – 12,31 = 1,65

Таким образом, наблюдается рост трудоемкости в отчетном году на 1,65 норм.час/тыс.руб. по сравнению с базисным годом.

В том числе за счет изменения:

а) численности рабочих:

ΔТчр= Тчр-Т0=13,61 – 12,31 = 1,3

Тчр= (Ч1 – Ч0)* Т0 = 13,61

б) кол-во отработанных дней 1 рабочим в среднем за год:

ΔТд= Тд-Тчр

В данном случае среднее количество отработанных дней осталось таким же, поэтому на трудоемкость не повлияло.

в) средняя продолжительность рабочего дня:

ΔТд= Тд-Тчр

Средняя продолжительность рабочего дня на предприятии также осталась неизменной, составляя 8 часов, поэтому не было оказано никакого влияния на рост трудоемкости.

д) стоимость выпущенной продукции:

ΔТОП= ТОП-Тд = 0,35

ТОП= (Оп1 – Оп0)* Т0 = 14,25

Снижение трудоемкости продукции - важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана оргтехмероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т.д.

3. Мероприятия по повышению производительности труда в ООО «Сибирь-кондитер»

3.1 Рекомендации по мотивации работников на повышение производительности труда

Одним из основных инструментов мотивации труда работников является премирование, устанавливающее прямую взаимосвязь размеров оплаты труда с результатами труда коллективов и отдельных работников организации. Премиальная система - совокупность элементов стимулирования труда, находящихся во взаимодействии между собой и образующих целостный порядок выплаты премий[[26]].

Целью премирования является достижение единства интересов всех категорий работников в обеспечении высоких конечных результатов финансово-хозяйственной деятельности организации в целом на основе учета и поощрения трудового вклада каждого подразделения и отдельных работников. Премирование может быть системным, направленным на стимулирование труда по различным направлениям, целям и задачам, например[[27]]:

- премирование за основные результаты хозяйственной деятельности;

- премирование за экономию топливно-энергетических и материальных ресурсов;

- премирование за экономию трудовых ресурсов;

- премирование победителей трудовых соревнований и др.

Из всех премиальных систем наиболее характерной является система премирования, стимулирующая достижение высоких результатов по основным направлениям финансово-хозяйственной деятельности.

Премирование за основные результаты финансово-хозяйственной деятельности целесообразно определить для работников по различным направлениям деятельности организации, подразделениям (группам подразделений).

Условия и показатели премирования возможно дифференцировать применительно к различным категориям работников (премирование рабочих, премирование служащих)[[28]]. В частности, для работников аппарата управления показатели премирования можно установить по критериям, связанным с финансовыми результатами деятельности организации в целом (рост объемов производства (выручки), повышение финансовой устойчивости организации, рост прибыли от реализации продукции, товаров (работ, услуг) и др.), а для работников производственных подразделений организации - в зависимости от производственных показателей данного подразделения (рост производительности труда, повышение качества продукции и др.).

Таблица 3.2.

Рекомендуемая премиальная система

|

Вид премии |

Размер премии |

|

Премирование по текущим показателям |

|

|

Стаж и опыт работы ежегодная надбавка: более 10 лет: |

+2% (не более 20 %) +20% |

|

Отсутствие опозданий, прогулов или замечаний: |

+4% |

|

Перевыполнение плана (для сдельщиков) на 1-5%: на 6-10%: на 10% и более: |

+4% +8% +12% |

|

За своевременное и качественное проведение работы при условии выполнения задания (для повременщиков) |

+10% |

|

Максимальный процент премирования: |

+46% |

|

Премирование по итоговым результатам |

|

|

Увеличение общей прибыли предприятия на 1-10%: на 11-20%: на 20% и более: |

+8% +10% +12% |

|

"13 зарплата" (премия по итогам года) |

Среднемесячная зарплата |

|

Квартальная премия (при соблюдении всех норм, предусмотренных в трудовом договоре) |

50% должностного оклада |

Выплата премии производится ежемесячно не позднее 10-го числа месяца, следующего за отчетным.

Как правило, премия начисляется в процентах к тарифной части заработной платы. Это может быть тарифный должностной оклад (тарифная ставка), расчетный должностной оклад (расчетная ставка), должностной оклад (ставка).

Сдельная оплата труда предполагает начисление премии исходя из сдельного заработка рабочего[[29]].

Размер премии может устанавливаться и в абсолютной величине. Например, в Положении о премировании можно предусмотреть следующее:

Премия работникам начисляется на следующие выплаты:

- тарифную ставку (оклад);

- сдельный заработок;

- доплату за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполняемых работ) и выполнение обязанностей временно отсутствующего работника;

- доплату за сверхурочную работу;

- доплату за работу в ночное время;

- оплату за работу в государственные праздники, праздничные и выходные дни;

- надбавку за сложность и напряженность в работе и др.

Требования премиальной системе:

- Размер премии (бонуса) должен быть существенным по отношению к заработной плате (не менее 50% от месячного вознаграждения);

- Размер премии (бонуса) должен быть заранее известен сотруднику;

- Условия получения премии (бонуса) должны быть заранее известны сотруднику, лучше всего будет, если эти условия будут изложены в специальном документе (например, в бонусном письме);

- Условия получения премии (бонуса) должны быть понятными и достижимыми;

- Условия получения индивидуальной премии (бонуса) должны быть зависимыми от индивидуальных усилий сотрудника;

- Условия получения командной премии (бонуса) должны быть зависимыми от командных усилий;

- Такая премия должна выплачиваться не реже, чем раз в полгода (иначе повышение производительности труда произойдет только за пару месяцев до плановой даты получения премии);

- При выполнении всех условий получение премии (бонуса) должно быть гарантированным.

Для неэффективно работающих сотрудников следует применять мотивирование ответственностью за результат – в некотором роде «отрицательный» мотиватор (демотивация). Но если использовать этот механизм конструктивно, то он может очень сильно стимулировать сотрудников. Если сотрудник не просто будет подвергаться регулярным проверкам результатов своей работы со стороны менеджера, а будет ощущать необходимость своей работы, чувствовать, что результаты его работы нужны для проекта, что их ждут его коллеги, что «если не он, то никто», – сотрудник будет вынужден прикладывать дополнительные усилия для достижения необходимых целей.

Мотивирование чувством значимости личного вклада в общий успех – развитие предыдущего механизма. Каждый сотрудник должен знать, что его работа не осталась незамеченной, что она внесла вклад в общий результат, что его усилия привели к общему успеху. Менеджер проекта должен подчеркивать это, упоминать достижения каждого сотрудника. И тогда сладкий вкус причастности к победе запомнится сотруднику надолго, и он будет и в следующий раз работать с максимальной отдачей.

Мотивирование удовлетворением от результата – опирается на творческое начало человека. Главное, чтобы это было заметно не только самому сотруднику, но и его коллегам.

Заключение

Уровень производительности труда на предприятии и возможности его повышения определяются рядом резервов роста. Под резервами роста производительности труда на предприятии подразумеваются неиспользуемые еще реальные возможности экономии трудовых ресурсов. Резервы тесно связаны с факторами роста производительности труда. Существует множество различных факторов, под воздействием которых может изменяться производительность труда. Рост производительности труда обеспечивает предприятиям и всему общественному производству дальнейшее развитие и благоприятные перспективы. Для того, чтобы рост был непрерывным, необходимо искать пути для повышения производительности труда и важным этапом аналитической работы на предприятии является именно поиск этих путей. Также проведенный анализ на ООО «Сибирь-кондитер» показал, что предприятие работает недостаточно эффективно и необходимы меры по повышению производительности труда. Ежегодно наблюдался рост трудоемкости и снижение выработки на предприятии. С целью повышения производительности труда были сформированы предложения по закупке новой техники для доставки и холодильного оборудования на склад предприятия, а также совершенствованию мотивации работников путем внедрения новой эффективной премиальной системы. В заключении можно сделать вывод, что целесообразность предложенных мероприятий аргументируется такими соображениями, как необходимость экономии времени и затрат труда, усовершенствование трудового процесса, повышение коэффициента использования производственных мощностей, снижение себестоимости, улучшения качества продукции, повышение производительности труда по предприятию в целом. Все затраты на совершенствование составили 871,234 тысяч рублей и планируется окупить их в ближайшие полгода.

Список использованных источников

- Веснин В. Р. Менеджмент : учеб. -3-е изд., перераб. И доп. - М. : ТК Велби, Изд-во Проспект, 2012.

- Виханский О.С., А.И. Наумов. Менеджмент. - М.: Высшая школа, 2014.

- Виханский О.С. Стратегическое управление/ О.С. Виханский. - М.: Гардарики, 2013.

- Герчикова И.И. Менеджмент: Учебник/ И.И. Герчикова. - М.: Банки и биржи, Юнити, 2015.

- Глухов В.В. Основы менеджмента: учебник для вузов/ В.В. Глухов. - С._Петербург.: "Спец.литература", 2015.

- Гущина И. Трудовая мотивация как фактор повышения эффективности труда/ И. Гущина// Общество и экономика.- 2014.

- Десслер Г. Управление персоналом, М.: "БИНОМ", 2013.

- Дубровин И.А. Экономика труда: Учебник / И.А. Дубровин - М.: Дашков и К, 2012. – 405с.

- Дункан Джек. У. Основополагающие идеи менеджмента. - М.: Дело, 2012.

- Ильин Е.П. Мотивация и мотивы: учеб. пособие для вузов/ Е.П. Ильин. - СПб. и др.: Питер, 2015.

- Кибанов А.Я. Управление персоналом организации -М.: Инфра-М, 2013.

- Ковалык В.Н. Теория и практика управления. -М.: Канди, 2014.

- Комаров Е. И. Стимулирование и мотивация в современном управлении персоналом/ Е.И. Комаров// Управление персоналом.- 2012.

- Кузнецова М.И. Мотивация деятельности. -Спб.: Фирма, 2015.

- Махорт Н. Проблема мотивации в трудовой деятельности/ Н. Махорт - М.: Гардарики, 2012.

- Мескон М.Х. Основы менеджмента/ М.Х. Мескон, М. Альберт, Ф. Хедоури. - М.:Дело, 2012.

- Организация, планирование и управление деятельностью промышленных предприятий, - Под ред. С.Е. Каменицера, - Москва: "Высшая школа", - 2013.

- Производственный менеджмент: Учебник/ Под ред. В. А. Козловского. - М.: ФУАинформ, 2012.

- Смирнова Е.Ю. Менеджмент персонала. -М.: Элит, 2014.

- Трофимов Н.С. Современное управление персоналом организации. -СПб.: Канди, 2013.

- Цветаев В.М. Управление персоналом/ В.М. Цветаев. - СПб: Питер, 2012.

- Черёмушкинский П.В. Теория и практика управления. -М.: Дело, 2012.

- Экономика труда: Учебник / Под ред. проф. П.Э. Шлемдера и проф. Ю.П. Кокина. - М.: Юристъ, 2033.

- Официальный сайт компании. http://www.sibirskiy-konditer.ru/

-

Дубровин И.А. Экономика труда: Учебник / И.А. Дубровин - М.: Дашков и К, 2012. – 405с. ↑

-

Веснин В. Р. Менеджмент : учеб. -3-е изд., перераб. И доп. - М. : ТК Велби, Изд-во Проспект, 2012 ↑

-

Виханский О.С., А.И. Наумов. Менеджмент. - М.: Высшая школа, 2014 ↑

-

Герчикова И.И. Менеджмент: Учебник/ И.И. Герчикова. - М.: Банки и биржи, Юнити, 2015 ↑

-

Виханский О.С. Стратегическое управление/ О.С. Виханский. - М.: Гардарики, 2013 ↑

-

Дункан Джек. У. Основополагающие идеи менеджмента. - М.: Дело, 2012. ↑

-

Десслер Г. Управление персоналом, М.: "БИНОМ", 2013. ↑

-

Производственный менеджмент: Учебник/ Под ред. В. А. Козловского. - М.: ФУАинформ, 2012. ↑

-

Мескон М.Х. Основы менеджмента/ М.Х. Мескон, М. Альберт, Ф. Хедоури. - М.:Дело, 2012 ↑

-

Ковалык В.Н. Теория и практика управления. -М.: Канди, 2014. ↑

-

Производственный менеджмент: Учебник/ Под ред. В. А. Козловского. - М.: ФУАинформ, 2012. ↑

-

Цветаев В.М. Управление персоналом/ В.М. Цветаев. - СПб: Питер, 2012 ↑

-

Глухов В.В. Основы менеджмента: учебник для вузов/ В.В. Глухов. - С._Петербург.: "Спец.литература", 2015. ↑

-

Ковалык В.Н. Теория и практика управления. -М.: Канди, 2014. ↑

-

Махорт Н. Проблема мотивации в трудовой деятельности/ Н. Махорт - М.: Гардарики, 2012. ↑

-

Смирнова Е.Ю. Менеджмент персонала. -М.: Элит, 2014 ↑

-

Трофимов Н.С. Современное управление персоналом организации. -СПб.: Канди, 2013 ↑

-

Черёмушкинский П.В. Теория и практика управления. -М.: Дело, 2012 ↑

-

Черёмушкинский П.В. Теория и практика управления. -М.: Дело, 2012 ↑

-

Экономика труда: Учебник / Под ред. проф. П.Э. Шлемдера и проф. Ю.П. Кокина. - М.: Юристъ, 2033. ↑

-

Экономика труда: Учебник / Под ред. проф. П.Э. Шлемдера и проф. Ю.П. Кокина. - М.: Юристъ, 2033. ↑

-

Организация, планирование и управление деятельностью промышленных предприятий, - Под ред. С.Е. Каменицера, - Москва: "Высшая школа", - 2013 ↑

-

Кузнецова М.И. Мотивация деятельности. -Спб.: Фирма, 2015 ↑

-

Герчикова И.И. Менеджмент: Учебник/ И.И. Герчикова. - М.: Банки и биржи, Юнити, 2015 ↑

-

Официальный сайт компании. http://www.sibirskiy-konditer.ru/ ↑

-

Ильин Е.П. Мотивация и мотивы: учеб. пособие для вузов/ Е.П. Ильин. - СПб. и др.: Питер, 2015 ↑

-

Гущина И. Трудовая мотивация как фактор повышения эффективности труда/ И. Гущина// Общество и экономика.- 2014. ↑

-

Кибанов А.Я. Управление персоналом организации -М.: Инфра-М, 2013. ↑

-

Комаров Е. И. Стимулирование и мотивация в современном управлении персоналом/ Е.И. Комаров// Управление персоналом.- 2012. ↑

- Системный подход к управлению затратами (Система и методы управления затратами на предприятии ПАО «Водоканалсервис»)

- Человеческий фактор в управлении организацией (Исследование человеческого фактора в управлении организацией на примере ООО «МАЛАХИТЪ» г. Москва)

- овременные рекламные технологии и деятельность по использованию BTL-коммуникаций для продвижения товаров на российском рынке

- Корпоративная культура в организации (Понятие, структура и функции корпоративной культуры)

- «Влияние кадровой стратегии на работу организации на рынке труда ПАО «МТС»»

- Процесс монополизации рынка в теории и на практике (Монополизация рынка крупнейшими транснациональными корпорациями )

- Построение организационных структур (ООО «АвтоМастер-Альфа»)

- Поиск и обоснование идеи нового бизнеса

- Исследования профессионально-важных качеств в системе подбора персонала (Понятие профессионально важных качеств (ПВК) в психологии)

- Проблема личности в социальной психологии (Становление и социализация личности)

- Психосемантика рекламы (реклама как социально-психологическое явление)

- Невербальные проявления эмоциональных состояний человека (Эмоциональные состояния человека)