Понятия «затраты», «расходы», «издержки» ( Понятие «затраты», «расходы», «издержки»)

Содержание:

Введение

В последнее время в Российской Федерации происходит упрочение рыночных отношений в соответствии с национальными особенностями деятельности субъектов хозяйствования и с учетом международного опыта работы компаний экономически развитых стран. Хозяйствующие субъекты имеют право выбора видов экономической деятельности в условиях возрастающей конкуренции, установления цен и тарифов на производимые товары и оказываемые услуги, производства любых расходов с целью получения доходов и прибыли как основного источника прироста капитала.

Социально ориентированные рыночные отношения хозяйствования создали объективные условия для управления процессами формирования состава расходов хозяйствующих субъектов и процессами достоверного и прозрачного определения ресурсов, инвестированных в предпринимательскую деятельность. Тем самым обеспечивается своевременная оценка величины и эффективности использования капитала, авансированного в хозяйственный оборот. Объективный контроль за этой величиной и эффективностью способствует не только сохранению хозяйствующим субъектом капитала в обороте, но и наращиванию его, что в конечном итоге является целью предпринимательской деятельности.

Экономное использование имеющихся ресурсов - одно из условий рациональной деятельности хозяйствующего субъекта и наращивания прибыли. В этой связи представляет интерес вся совокупность затрат, расходов и издержек субъекта хозяйствования. Важнейшее значение среди них имеют расходы, связанные с производством и продажей продукции, товаров, работ и услуг, т.е. расходы тех видов деятельности, ради которых создан хозяйствующий субъект.

Все вышеизложенное определяет актуальность темы исследования.

Целью данной курсовой работы является всестороннее изучение затрат, расходов и издержек производства.

Для достижения поставленной цели необходимо решить следующие задачи:

- Дать определение терминам «затраты», «расходы», «издержки» и раскрыть их сущность;

- Изучить различные виды «затрат», «расходов», «издержек»;

- Выявить взаимосвязь «затрат», «расходов», «издержек»;

- Выяснить возможные пути снижения затрат, расходов и издержек производства, предложить программу их снижения.

Объектом исследованиявыступают «затраты», «расходы», «издержки»предприятия.

Предметом исследованияявляется влияние «затрат», «расходов», «издержек»предприятия на производство продукции, их роль в принятии решений относительно процесса производства.

В процессе написания работы использовались законодательные и нормативные правовые акты по общеэкономическим вопросам, бухгалтерскому учету, налогообложению, общая и специальная литература в областях экономики, теории бухгалтерского учета, финансового и управленческого учета, учета затрат на производство и калькулирования себестоимости продукции.

Глава I Понятие «затраты», «расходы», «издержки»

1.1 Понятие затрат, их классификация

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации», вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия «доходы» и «расходы». При этом под расходами понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)»[22].

Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Составление формы № 2 «Отчет о прибылях и убытках» для внешних пользователей бухгалтерской отчетности предполагает развернутое и симметричное отражение информации о доходах и расходах организации.

Предметом управленческого учета среди прочего являются текущие издержки организации. Говоря языком финансового учета, это расходы по обычным видам деятельности.

В п.9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ, услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

- признанных в отчетном году и в предыдущие отчетные периоды;

- переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

Таким образом, в бухгалтерской отчетности все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов).

С точки зрения техники российского учета это состоит в том, что затраты должны накапливаться на счетах 10 "Материалы", 02 "Амортизация", 70 "Расчеты по оплате труда", затем на счетах 20 "Основное производство" и 43 "Готовая продукция" и не списываться на счета продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат - расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90, 91. Применительно к счету 90 "Продажи" расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг).

Понятие "издержки" из числа рассмотренных является наиболее обобщающим показателем. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации [2].

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

- расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат (табл.1).

Для определения себестоимости, оценки стоимости запасов и полученной прибыли дается следующая классификация затрат.

Входящие и истекшие затраты (затраты и расходы). Входящие затраты - это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы[5].

Таблица 1. Классификация затрат в зависимости от цели управленческого учета

|

Задачи |

Классификация затрат |

|

Расчет с/с произведенной продукции, оценка стоимости запасов и полученной прибыли |

входящие и истекшие; прямые и косвенные; основные и накладные; входящие в себестоимость продукции (производственные) и затраты отчетного периода (периодические); одноэлементные и комплексные; текущие и единовременные. |

|

Принятие решений и планирование |

постоянные, переменные, условно-постоянные (условно-переменные) затраты; принимаемые и не принимаемые в расчет при оценках; безвозвратные затраты; вмененные затраты (упущенная выгода); предельные и приростные затраты; планируемые и непланируемые. |

|

Контроль и регулирование |

Регулируемые; Нерегулируемые. |

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету счета 90 "Продажи".

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 "Основное производство", и их можно отнести непосредственно на определенное изделие.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами.

К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг). На любом предприятии они составляют важнейшую часть затрат.

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы являются косвенными[3].

Производственные и непроизводственные (периодические затраты, или затраты периода). В соответствии с Международными стандартами финансовой отчетности для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

- входящие в себестоимость продукции (производственные);

- внепроизводственные (затраты отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные), - это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасоемкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), - это издержки, которые нельзя про инвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. В соответствии с Международными стандартами финансовой отчетности они не используются в расчетах себестоимости готовой продукции (незавершенного производства), а, следовательно, и для оценки производственных запасов предприятия. Поэтому их иногда называют незапасоемкими[11].

Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация по экономическим элементам.

Комплексные затраты состоят из нескольких экономических элементов. Наиболее ярким примером являются цеховые (общепроизводственные) расходы, в которые входят практически все элементы.

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля того или иного элемента затрат относительно мала, его выделение не имеет смысла. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую "добавленные расходы".

1.2 Понятие расходов, их классификация

В ПБУ 10/99 «Расходы организации» впервые определено для целей бухгалтерского учета понятие «расходы». Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Согласно данного Положения, расходы предприятия дифференцируются следующим образом:

- расходы по обычным видам деятельности;

- прочие расходы (в том числе операционные, внереализационные, чрезвычайные расходы).

Для целей Положения ПБУ 10/99 «Расходы организации» не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально - производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально - производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Для целей настоящего Положения выбытие активов именуется оплатой.

Большое значение для правильной организации учета расходов имеет их классификация. Расходы по обычным видам деятельности группируют по месту их возникновения, видам продукции (работ, услуг), видам расходов, экономической роли в процессе производства, по составу, способу включения в себестоимость продукции, периодичности, участию в процессе производства, отношению к объему производства, составу производственной себестоимости и по эффективности[1].

Исходя из экономического содержаниявсе денежные затраты организации можно разделить на три самостоятельные группы:

- расходы, связанные с извлечением прибыли;

- расходы, не связанные с извлечением прибыли;

- принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затраты на реализацию продукции (работ, услуг), инвестиции.

Расходы, не связанные с извлечением прибыли,состоят из средств, направленных на потребление владельцев предприятия, благотворительные и гуманитарные цели, отчислений в негосударственные страховые и пенсионные фонды, социальную сферу и т.п.

К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию и т.п.

Расходы, связанные с извлечением прибыли и определяющие себестоимость продукции (работ, услуг), состоят из стоимости материальных затрат (за вычетом стоимости возвратных отходов), затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств и прочих затрат.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг:

- затраты, непосредственно связанные с производством продукции (работ, услуг);

- затраты на подготовку к производству продукции;

- затраты по обслуживанию основного производственного процесса;

- затраты на управление производством;

- затраты на подготовку кадров и природоохранные мероприятия;

- затраты на отчисления в государственные внебюджетные фонды;

- затраты на восстановление основных средств и нематериальных активов в виде амортизационных отчислений;

- налоги, сборы и обязательные отчисления, производимые за счет себестоимости в соответствии с законодательством;

- коммерческие и управленческие расходы.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью[13].

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности принимаются к учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме, или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой). Величина оплаты и кредиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и контрагентом. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины оплаты или кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг, аналогичных активов. При оплате приобретаемых материально-производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, расходы принимаются к учету в полной сумме кредиторской задолженности[20].

Расходы по обычным видам деятельности группируют по месту их возникновения, видам продукции (работ, услуг), видам расходов, экономической роли в процессе производства, по составу, способу включения в себестоимость продукции, периодичности, участию в процессе производства, отношению к объему производства, составу производственной себестоимости и по эффективности.

По месту возникновения расходы группируют по производствам, цехам, участкам и другим структурным подразделениям организации. Такая группировка затрат необходима для организации управленческого учета и определения производственной себестоимости продукции.

По видам продукции (работ, услуг) расходы группируют для исчисления их себестоимости.

По видам расходов затраты группируют по элементам затрат и статьям калькуляции.

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально - производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально - производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

1.3 Понятие издержек, их классификация

Каждое предприятие, фирма, прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить. Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты производственных факторов, используемых для производственной и реализационной деятельности, называемых «издержками производства». Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов.

Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве. Что же понимается под издержками производства?

В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В издержки производства и реализации продукции по экономическим элементам включаются затраты, связанные

- с непосредственным производством продукции, обусловленные технологией и организацией производства;

- с использованием природного сырья;

- с подготовкой и освоением производства;

- с совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера);

- с изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

- с обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами, и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

- с обеспечением нормальных условий труда и техники безопасности;

- с управлением производством: содержанием работников аппарата управления предприятия, фирмы и их структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами, связанными с коммерческой деятельностью предприятий, фирм и т.п.;

- с подготовкой и переподготовкой кадров;

- с отчислением на государственное и негосударственное социальное страхование, и пенсионное обеспечение, в Государственный фонд занятости населения;

- с отчислением по обязательному медицинскому страхованию и др.

Сумма издержек производства и реализации, налогов, сборов и обязательных отчислений в целевые внебюджетные фонды образует издержки предприятия или полную себестоимость продукции[7].

В себестоимость продукции включаются:

- затраты на подготовку и освоение производства;

- затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с использованием природного сырья;

- затраты некапитального характера, связанные с совершенствованием технологий и организацией производства, а так же с улучшением качества продукции;

- расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

- затраты по обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с набором рабочей силы;

- текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

- расходы, связанные с управлением производством;

- затраты, связанные с подготовкой и переподготовкой кадров;

- расходы по транспортировке работников к месту работы и обратно;

- выплаты, предусмотренные законодательством о труде (оплата отпусков, компенсаций и т.д.);

- отчисления на государственное социальное страхование и пенсионное обеспечение, в фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции;

- отчисления по обязательному медицинскому страхованию;

- платежи по страхованию имущества предприятий;

- затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков;

- затраты по гарантийному обслуживанию;

- расходы, связанные со сбытом продукций;

- затраты на воспроизводство основных производственных фондов, амортизация;

- потери от брака;

- потери от простоев по внутрипроизводственным причинам.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей).

В России действует постановление о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Что касается группировки издержек производства по статьям затрат, то на зарубежных предприятиях и фирмах применяется группировка, близкая отечественной. В группировку издержек по экономическим элементам включаются затраты на приобретение сырья, материалов, топлива, энергии, расходы на содержание персонала (оплата труда работников), амортизация основного капитала (основных фондов), издержки по выплате процентов и прочие внешние издержки (аренда помещений, страховые взносы, транспортные расходы, услуги сторонних организаций, реклама и прочие расходы).

В состав группировки издержек по статьям затрат входят следующие статьи.

1. «Материалы». Эти затраты составляют наиболее важную статью издержек. К ним относятся расходы на приобретение сырья, материалов основных и вспомогательных, полуфабрикатов. Величина расходов на материалы непосредственно зависит от объема производства продукции и относится к переменным издержкам предприятия (фирмы). Они изменяются пропорционально объему производства продукции.

2. «Оплата труда». Сюда входит заработная плата рабочих и административного персонала. За рубежом так же, как и в нашей стране, применяются две принципиально отличающиеся друг от друга формы оплаты труда: повременная и сдельная. Повременная оплата труда рабочих используется там, где количество продукции, произведенной рабочим, не зависит от его индивидуальных усилий, например, на конвейерных линиях. Она применяется также там, где главную роль играет качество выпускаемой продукции и где трудно или невозможно рассчитать объем выполненной работы. Повременная оплата труда имеет как положительные стороны, так и недостатки. Положительным является то, что рабочий имеет гарантированный ежедневный или ежемесячный доход, не зависящий от колебаний объема производства. Недостатком повременной оплаты труда является то, что она не стимулирует повышение индивидуальных усилий рабочего и не дает ему возможности повышения своего заработка. Повременная оплата труда наиболее распространена за рубежом при оплате труда рабочих [4]. Сдельная оплата труда стимулирует рабочих добиваться большей выработки, что выгодно как самому рабочему, так и предприятию (фирме). В то же время возможен риск снижения качества выпускаемой продукции.

Обе формы оплаты труда (и сдельная, и повременная) могут иметь свои разновидности. Например, за рубежом широко применяется сдельная оплата с гарантированным минимумом, сдельно-премиальная. Так, при сдельной оплате с гарантированным минимумом минимальный размер заработной платы может быть установлен в соответствии с почасовой заработной платой. Такая смешанная оплата труда обеспечивает рабочему минимальный размер заработка с одновременным использованием преимуществ сдельной оплаты труда.

Формой оплаты труда административного персонала на зарубежных предприятиях (фирмах) служат, как и в нашей стране, должностные оклады. Помимо твердых окладов таким работникам в порядке стимулирования выплачиваются так называемые тантьемы (премии), обычно соотносимые с прибылью предприятия (фирмы). Некоторые фирмы заключают соглашения со своими работниками в той или иной форме распределения части своих расходов (прибыли).

3. «Плата за аренду помещений». Эта плата нередко составляет относительно крупную статью издержек. Если предприятие или фирма арендуют помещение, то величина издержек по этой статье будет равна общей величине арендной платы. Если же помещение принадлежит самому предприятию (фирме), то плата за его аренду будет состоять из ряда статей: выплат по ипотечной задолженности, налогов на недвижимость, страховки, эксплуатационных расходов, а также, с точки зрения утраченных возможностей, процентов от собственного капитала, вложенного в данную недвижимость.

4. «Амортизация». На зарубежных предприятиях, фирмах под амортизацией понимается часть постоянных издержек, которая складывается путем распределения единовременных затрат на приобретение основного капитала на несколько периодов его использования. При этом используется несколько методов расчета величины амортизации: линейная амортизация; амортизация по остаточной стоимости; амортизация по объему производства.

Наиболее близка отечественным методам исчисления амортизации линейная амортизация.

5. «Прочие издержки». Сюда относятся расходы на эксплуатацию и ремонт машин и прочие элементы основного капитала, издержки на различные виды энергоносителей, расходы на доставку продукции покупателю, телекоммуникационные издержки, почтовый сбор и некоторые другие[9].

Подведём итог всему выше сказанному.

Издержки производства (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов. Различают группировки издержек по статьям затрат и по экономическим элементам. Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах.

Виды издержек

Существует несколько подходов к определению видов издержек, каждый из которых имеет свою область определения.

Частные и общественные издержки

Издержки могут рассматриваться с различных позиций.

Если они исследуются с точки зрения отдельной фирмы (отдельного производителя), речь идет о частных издержках.

Если же издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты и, как следствие, необходимость учета общественных издержек.

Бухгалтерские и экономические издержки

Экономист и бухгалтер во многом по-разному рассматривают издержки предприятия. Бухгалтер дает ретроспективный взгляд на финансы фирмы, поскольку именно ему приходится следить за состоянием активов и пассивов и оценивать эффективность деятельности компании в прошлом.

Бухгалтерские издержки – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки включают амортизационные отчисления на капитальное оборудование, величина которых определяется законодательством.

Экономист в большей степени интересуется перспективами компании. Именно в его компетенции находятся вопросы оценки текущих издержек производства и способы их оптимизации за счет наилучшего использования имеющихся у фирмы факторов производства (т. е. оценка альтернативных издержек).

Экономические издержки – это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

И в бухгалтерские, и в экономические издержки включаются фактические затраты предприятия – заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата за недвижимость. Однако для экономиста эти издержки являются денежными средствами, которые могли бы быть использованы на другие цели, и задача экономиста состоит в том, чтобы оценить упущенные фирмой выгоды[8].

1.4 Явные и неявные издержки

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т. е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т. д.

Неявные издержки определяются стоимостью внутренних ресурсов, т. е. ресурсов, находящихся в собственности данной фирмы.

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Очевидно, что для владельца капитального имущества (машин, оборудования, зданий и т. д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент или сдать его в аренду третьему лицу и получать доход.

Бухгалтерские издержки = Явные издержки.

Экономические издержки = Явные издержки + Неявные издержки.

Возвратные и невозвратные издержки

Возвратные издержки – это расходы, которые фирма в состоянии вернуть (хотя бы после прекращения совей деятельности).

Невозвратные издержки в широком смысле слова – это расходы, которые фирма не сможет вернуть, даже если она прекратит свою деятельность. Например, расходы на регистрацию фирмы и получение лицензии, подготовка рекламной надписи или названия фирмы на стене здания, изготовление печатей, расходы на покупку специального оборудования, сконструированного по заказу фирмы и др.

Поскольку ни лицензия, ни рекламные надписи, ни оборудование не имеют альтернативного применения, то расходы подобного рода являются невозвратными. Невозвратные издержки являются как бы платой фирмы за вход на рынок или за уход с рынка.

Невозвратные издержки не входят в альтернативные издержки и не должны оказывать влияния на текущие решения, принимаемые фирмой.

Краткосрочные издержки производства

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные.

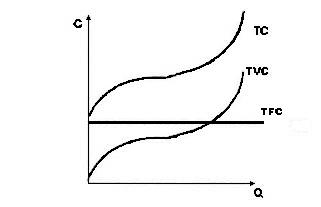

К постоянным издержкам (TFC) на современных производствах может быть отнесена большая часть издержек, в частности такие статьи расходов, как оплата процентов по банковским кредитам, амортизационные отчисления, выплата процентов по облигациям, оклад управляющего персонала, арендная плата, страховые выплаты и т. д.

Постоянные издержки не зависят от объемов выпуска продукции.

Переменные издержки (TVC) напрямую зависят от объема производства. Основная доля этих издержек связана с использованием оборотного капитала. Переменные издержки включают расходы по приобретению сырья, материалов, комплектующих и полуфабрикатов, выплату зарплаты рабочим, транспортные расходы и др.

Сумма постоянных и переменных издержек образует валовые (совокупные) общие издержки краткосрочного периода.

TC = TVC + TFC

Рис. 1. Постоянные, переменные и совокупные издержки.

При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. При наращивании объемов производства совокупные издержки увеличиваются на величину переменных издержек.

Чтобы решить, какой объем продукции стоит выпускать, руководитель фирмы должен знать не только общие объемы затрат, но и динамику переменных издержек в зависимости от изменения объемов производства. Для этого используются показатели средних и предельных издержек производства [17].

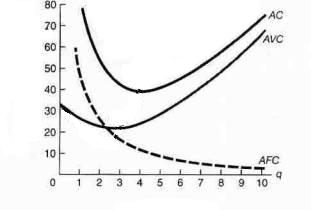

Средние издержки (AC) – это величина издержек в расчете на единицу продукции.

Средние постоянные издержки (AFC) – величина постоянных издержек, приходящаяся на единицу выпускаемой продукции. При увеличении объемов производства средние постоянные издержки снижаются. Это явление называют распределением накладных расходов.

AFC =

Средние переменные издержки (AVC) - величина переменных издержек, приходящаяся на единицу выпускаемой продукции.

AVC =

Кривая AVC имеет характерную форму. Сначала кривая падает, производство постепенно выходит на оптимальный уровень загрузки, рост издержек отстает от темпов роста производства; затем она горизонтальна или близка к этому, т. к. объем выпуска близок к технологическому оптимуму; далее начинается резкий рост кривой, т. к. мощности перегружены, и каждая дополнительная единица выпущенной продукции дается резким устойчивым повышением затрат.

Средние совокупные издержки (ATC) - величина валовых издержек, приходящаяся на единицу выпускаемой продукции.

Рис. 2. Средние постоянные, средние переменные и средние совокупные издержки.

ATC = = = AFC + AVC

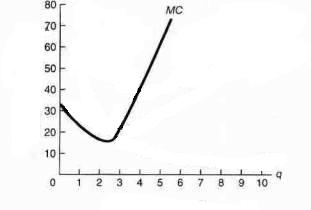

Предельные издержки – это дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции.

Рис. 3. Предельные издержки.

MC =

Предельные издержки равны приросту переменных издержек, т. к. постоянные издержки неизменны.

Издержки производства в долгосрочном периоде

Издержки, которые были рассмотрены выше, относятся к решениям, касающимся краткосрочных изменений объема выпуска при постоянстве части затрат.

В долгосрочном периоде фирма может менять все используемые факторы производства, и, следовательно, переменными становятся все издержки производства.

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC).

Делая вывод, хочется ещё раз выделить основные виды издержек.

Итак, принято подразделение издержек производства на частные и общественные, бухгалтерские и экономические, явные и неявные, возвратные и невозвратные, краткосрочные и долгосрочные. В свою очередь краткосрочные издержки делятся на постоянные, переменные, совокупные, средние и предельные [19].

Глава II Организация учета «затраты», «расходы», «издержки» на производство на примере ООО "Балтахинова"

2.1.Организация учета затрат на производство в ООО "Балтахинова"

Объектом исследования в данной работе является ОПХ "Балтахинова".

Организация «Общество с ограниченной ответственностью "им. П.С.Балтахинова» зарегистрирована 30 июля 2007 года по адресу 669343, Иркутская область, БОХАНСКИЙ Р-Н, ТАРАСА С. Компании был присвоен ОГРН 1078506000979 и выдан ИНН 8503006691. Основным видом деятельности является выращивание однолетних культур.

Продукция ООО "Балтахинова" пользуется большим спросом среди населения Боханского района, а также жителей других районов.

Кроме выше перечисленного хозяйство осуществляет производство молока, выращивание капусты, семенного картофеля и других зерновых культур.

К вспомогательным видам производства относится выращивание моркови, свеклы, кабачков на открытом грунте, а также выращивание рассады капусты, огурцов, томатов, в закрытом грунте и заготовка грубого корма.

В отчетном 2017 году хозяйство благодаря правильной постановке производственных процессов и грамотной агротехнологии получило урожай семенного картофеля 5280 центнеров с площади в 40 га., тем самым выполнив план производства на 100%.

Молока было произведено 315 т. л., что составляет 107,9% относительно планируемого объема производства в 2017 году.

В целом себестоимость 1ц. сельхозпродукции составила 998 руб. В первые за много лет была получена прибыль в размере 1851 тыс. руб., всего по хозяйству прибыль составляет 636 тыс. руб.

В виду неблагоприятным погодным условиям, план реализации продукции растениеводства в 2017 году не выполнен. Так продукция зерновых культур реализована на 51,3%, картофеля на 65,5%, овощных культур на 58,5% от установленного плана реализации сельхозпродукции.

Тем самым упущенные выгоды хозяйства составляют 3342 тыс. руб. Всего за 2017 год реализовано продукции животноводства и растениеводства на сумму 5765 тыс. руб., при плане 9107 тыс. руб., т.е. процент выполнения плана составляет 63,3%.

В целом до 2016 года ООО "Балтахинова" ввиду разницы приоритета цен на реализуемую продукцию сельского хозяйства и промышленности находилось в очень затруднительном финансовом положении.

Согласно положению "Об оздоровлении сельского хозяйства" руководство ООО "Балтахинова" начали подготавливать и рассматривать различные варианты решения экономических и финансовых проблем хозяйства. Для того чтобы выйти из создавшегося кризисного положения в 2015 году были созданы отдельные дочерние ГУПы, по производственных отраслям, это позволило более качественно следить и управлять за хозяйством и производством. Но с 4 июля 2016 года все ДГУПы были присоединены к головному предприятию ООО "Балтахинова".

Средняя численность работников ООО "Балтахинова" за 2017 год составляет 140 человек, сумма начисленной заработной платы составляет 6381 тыс. руб., т.е. средняя заработная плата по хозяйству составляет 45 тыс. руб. в год или 3,7 тыс. руб. в месяц.

Расходы на производство продукции в 2017 году уменьшились по сравнению с 2016 годом на 21,3% или на 5370 тыс. руб. В том числе материальные затраты уменьшились на8% или на 645 тыс. руб., затраты на оплату труда снизились на 20% или на 823 тыс. руб., отчисления на социальные нужды снизились на 65% или на 1182 тыс. руб., прочие затраты уменьшились почти в двое. Таким образом именно благодаря снижению затрат по всем статьям удалось достичь снижения себестоимости сельхозпродукции и получению прибыли от основной деятельности в размере 638 тыс. руб., в первые за много лет.

Бухгалтерский учет в ООО "Балтахинова" ведется согласно законодательству РФ, осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Организация учета затрат на производство в ООО "Балтахинова"

Учет затрат на производство в ООО "Балтахинова" ведут в регистрах многострочной или многографной формы, где по открываемому счету выделяют отдельные строки или графы для учета каждого вида затрат.

В ООО "Балтахинова" в финансовом учете разграничение затрат производится по культурам при помощи аналитических счетов, так, например, затраты, связанные с производством картофеля, относятся на специально открытый субсчет 20.1. "Растениеводство".

Учет затрат в ООО "Балтахинова" ведется по следующей номенклатуре статей:

1. "Оплата труда с отчислениями на социальные нужды";

2. "Семена и посадочный материал";

3. "Удобрения минеральные и органические";

4. "Средства защиты растений";

5. "Содержание основных средств в том числе:

а) нефтепродукты,

б) амортизация основных средств,

в) ремонт основных средств;

6. "Работы и услуги";

7. "Организация производства и управления";

8. "Прочие затраты".

Рассмотрим более подробно порядок организации учета затрат на исчисление себестоимости по отдельной группе растениеводства – картофелеводству.

Учет затрат и выхода продукции отрасли картофелеводства в ООО "Балтахинова", как уже было отмечено выше, ведут на счете 20 "Основное производство", субсчет 1 "Растениеводство", 1 "Производство картофеля".

По дебету этого субсчета в хозяйстве учитывают затраты на производство, по кредиту - выход продукции. В течение года записи по дебету и кредиту производят нарастающими суммами, соответственно в текущем учете данные субсчета отражаются развернуто. Только в конце года определяют свернутое сальдо, которое отражает сумму незавершенного производства отрасли растениеводства. Хотя в балансе ежеквартально показывают условное свернутое сальдо - разницу между фактическими затратами и выходом продукции в плановой оценке.

Представим несколько наиболее типичных проводок при помощи которых осуществляется отнесение затрат при производстве картофеля на счета учета затрат:

Дебет 20.1. Кредит 10 – списаны удобрения;

Дебет 20.1. Кредит 70 – начислена заработная плата основным производственным рабочим;

Дебет 20.1. Кредит 69 – начислены взносы в фонды ПФ, ФОМС, ФСС.

Все записи в бухгалтерском учете о затратах и выходе продукции в отрасли картофелеводства в ООО "Балтахинова" основываются на данных соответствующих первичных документов по учету затрат труда, предметов труда, средств труда и выхода продукции.

Текущий учет затрат в картофелеводстве завершается в конце года исчислением фактической себестоимости продукции, которая определяется исключительно на основании проверенных данных текущего бухгалтерского учета (в начале года на основании плановых данных рассчитывается плановая себестоимость на 1 октября на основании предварительных данных учета определяется провизорная, т.е. ожидаемая, себестоимость).

Продукция картофелеводства подразделяется на основную и побочную. К основной относится продукция, для получения которой организовано производство (картофель). К побочной относится такая продукция, которая получается в силу биологических особенностей и производственных условий одновременно с основной, но имеет второстепенное значение (например, солома, полова и т.п.).

При исчислении себестоимости продукции картофелеводства в ООО "Балтахинова" в целях финансового учета затраты распределяют на основную (сопряженную), а также побочную продукцию, используемую в хозяйстве.

Исчисление себестоимости - важный и ответственный этап в учетной работе. Поэтому ей предшествует подготовительная работа, связанная с уточнением отраженных на счетах данных. В ООО "Балтахинова" эта работа состоит в следующем:

- тщательно проверяют разграничение затрат по годам и правильность отнесения на аналитические счета затрат прошлых лет;

- проверяют правильность списания затрат по погибшим посевам;

- уточняют все количественные показатели, отраженные по счету 20.1.1. "Производство картофеля".

Особенно тщательно проверяется количество оприходованного урожая, в том числе основной и побочной продукции, и правильность отражения в учете операций по очистке и сушке картофеля.

Себестоимость единицы продукции по картофелю, в соответствии с учетной политикой в ООО "Балтахинова" определяется делением общей суммы затрат по картофелю, учтенной по дебету соответствующего аналитического счета (20.1. "Растениеводство"), на валовой выход продукции (количество), отраженный по кредиту счета. В данном случае объект учета затрат будет совпадать с объектом исчисления себестоимости. Однако таких случаев по субсчету 20-1 сравнительно немного.

Поэтому предварительно определяют затраты, приходящиеся на побочную продукцию (ботву) путем отнесения на них затрат, связанных с расходами на уборку, прессование, транспортировку, скирдование и другие работы по заготовке этой продукции. Затем оставшиеся затраты относят на себестоимость основной продукции по основным отраслям растениеводства.

Себестоимость 1 ц продукции картофеля определяют делением суммы затрат на массу полученной продукции. Нестандартную и побочную продукцию, используемую на корм скоту, оценивают по средней себестоимости кормовых корнеплодов.

В ООО "Балтахинова" бывают общие затраты, относящиеся к нескольким культурам (внесение удобрений, обработка почвы гербицидами и т.д.). Их распределяют между отдельными культурами пропорционально занимаемой удобренной или обработанной площади.

Себестоимость картофеля может быть рассчитана в целом либо раздельно по ранним и поздним сортам. Затраты по этим сортам учитывают раздельно. Себестоимость определяют делением учтенных затрат за вычетом стоимости ботвы на массу клубней после сортировки с распределением затрат на стандартную и нестандартную продукцию (в хозяйствах со значительным производством товарного картофеля) пропорционально ее стоимости по реализационным ценам.

Расчет себестоимости картофеля в ООО "Балтахинова" производит бухгалтер-экономист, по данным бухгалтерского учета, на основании накопительных записей на субсчете 20.1. Для учета затрат и калькулирования себестоимости в ООО "Балтахинова" используется нормативный метод учета затрат.

2.2.Расходы организации по обычным видам деятельности

Группировка расходов по экономическим элементам

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Элементы «Материальные затраты» отражают стоимость:

- покупных сырья и материалов, используемых на производственные и хозяйственные нужды, а также комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке в данной организации;

- работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами организации, не относящимися к основному виду деятельности;

- природного сырья - отчисления на воспроизводство минерально-производственной базы, оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, за воду из водохозяйственных систем;

- топлива всех видов, приобретаемого со стороны и расходуемого на технологические цели, выработку всех видов энергии, отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организации;

- покупной энергии всех видов, расходуемой на технологические и другие производственные и хозяйственные нужды;

- потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организация, стоимость услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается себестоимость возвратных отходов.

Элементы «Затраты на оплату труда» отражают затраты на оплату труда основному производственному персоналу предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсационные выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексации доходов, компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также зарплату на оплату труда не состоящих в штате работников, занятых в основной деятельности.

Элементы «Отчисления на социальные нужды» отражают обязательные отчисления по установленным Правительством нормам в пользу органов государственного социального страхования, Пенсионного фонда, фондов занятости и медицинского страхования. Величина отчислений исчисляется от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда».

Элементы «Амортизация основных фондов» отражают сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленную исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая ускоренную амортизацию их активной части.

Элементы «Прочие затраты» отражают налоги, сборы, платежи, отчисления в страховые фонды и другие обязательные отчисления, платежи за выбросы загрязняющих веществ, затраты на оплату процентов по полученным Кредитам, на командировки, подъемные, за подготовку и переподготовку кадров, оплату услуг связи, банков, плату за аренду в случае аренды отдельных объектов основных производственных фондов, амортизацию нематериальных активов, отчисления в ремонтный фонд а также другие затраты, входящие в состав себестоимости продукции и не вошедшие в выше рассмотренные элементы.

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Группировка расходов по статьям калькуляции

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции.

Если группировка затрат по экономическим элементам позволяет выявить отдельные виды затрат за отчетный период безотносительно к тому, закончено ли производство продукции или нет, то группировка по калькуляционным статьям дает возможность определить себестоимость продукции, полностью прошедшей производственный цикл и готовой к реализации или реализованной.

Классификация затрат по статьям калькуляции показывает на какие цели произведены расходы. Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями и инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции с учетом характера и структуры производства.

Рассмотрим типовые статьи калькуляции:

1) сырье и материалы;

2) возвратные отходы;

3) топливо и энергия на технологические цели;

4) основная заработная плата производственных рабочих;

5) дополнительная заработная плата производственных рабочих;

6) расходы на освоение и подготовку производства;

7) общепроизводственные расходы:

- расходы на содержание и эксплуатацию машин и оборудования;

- цеховые расходы

8) общехозяйственные расходы;

9) коммерческие расходы.

Первые семь статей образуют цеховую себестоимость. Цеховая себестоимость плюс общехозяйственные расходы составляют производственную себестоимость. Все девять статей образуют полную себестоимость реализуемой продукции.

Группировка расходов по иным признакам

При определении затрат как по отдельным подразделениям, так и по предприятию в целом выделяют классификацию по экономической роли в процессе производства:

- основные расходы, непосредственно связанные с процессом изготовления продукции (выполнения работ, услуг), в частности затраты сырья, основных материалов и комплектующих, топлива и энергии, заработная плата производственных рабочих и т.д.,

- накладные расходы, т.е. расходы по управлению и обслуживанию производства - цеховые, общезаводские, коммерческие, потери от брака.

Накладные расходы при калькулировании себестоимости отдельных видов продукции (работ, услуг) включаются в себестоимость, как правило, методом косвенного распределения их пропорционально какому-либо показателю (заработной плате основных производственных рабочих, машино-часам использования производственного оборудования и т.д.).

По изменяемости в зависимости от объемов производства:

- затраты, которые изменяются (увеличиваются или уменьшаются) пропорционально изменению объема продукции, называются условно-переменными

- затраты, которые остаются неизменными и величина их прямо не связана с ростом или сокращением выработки продукции (выполнения работ, оказания услуг), называют условно-постоянными. Размер условно-постоянных расходов почти не зависит от объема производства продукции. К ним относятся общепроизводственные и общехозяйственные расходы.

По способу включения в себестоимость продукции (по способу отнесения затрат на производство)

- прямые, которые могут быть непосредственно отнесены на данный вид продукции (работы, услуги)

- косвенные, которые связаны с производством многих изделий. Как правило, это все остальные затраты предприятия. Косвенные затраты распределяются между отдельными видами производства и продукции пропорционально какому-либо установленному показателю.

По периодичности возникновения (по календарным периодам):

- текущие - расходы, имеющие частую периодичность, например расходы сырья и материалов

- единовременные - расходы на подготовку и освоение выпуска новых видов продукции, расходов, связанных с пуском нового производства.

По составу различают:

- одноэлементные расходы (состоят из одного вида затрат)

- комплексные (состоят из нескольких видов затрат)

По участию в процессе производства затраты делят на:

- производственные (все расходы, связанные с изготовлением продукции и образующие ее производственную себестоимость)

- коммерческие (связаны с реализацией продукции покупателям).

Производственные и коммерческие (внепроизводственные) расходы образуют полную себестоимость проданной продукции.

В зависимости от изменения объема производства и реализации:

- постоянные расходы

- переменные расходы - расходы, размер которых изменяется пропорционально изменению объема производства продукции

Классификация прочих расходов организации

Прочими расходами являются расходы, не связанные с основным видом деятельности (операционные):

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

В состав внереализационных расходоввходят:

• штрафы, пени, неустойки за нарушение условий договоров;

• возмещение причиненных организацией убытков;

• убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок

исковой давности;

• курсовые разницы;

• суммы уценки активов (за исключением внеоборотных активов) и прочие расходы, не связанные с основным видом деятельности организации.

Прочими расходами также являются чрезвычайные расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Классификация расходов организации для целей налогообложения

Состав расходов, учитываемых в налогообложении, отличается от состава расходов, признаваемых в бухгалтерском учете.

В отличие от приведенной выше классификации расходов организации в налоговом учете расходы подразделяются на:

- расходы, связанные с производством и реализацией продукции;

- внереализационные расходы (без выделения операционных и чрезвычайных расходов).

Расходы, связанные с производством и реализацией, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Как видно из сопоставления, Налоговый кодекс РФ предусматривает выделение не пяти, а четырех элементов затрат. Такой элемент затрат, как отчисления на социальные нужды, не выделяется обособленно, а входит в состав статей «Расходы на оплату труда» и «Прочие расходы» в зависимости от принятой учетной политики предприятия.

В качестве внереализационных расходов признаются расходы трех видов:

- расходы, являющиеся побочным результатом хозяйственных операций, по которым не было действий, предпринятых специально для их осуществления (курсовые разницы, суммовые разницы и иные расходы по приобретению основных средств, выявленные после их принятия к учету и др.);

- расходы, выявленные в случае, когда предпринятые действия привели не к ожидаемому или даже к противоположному ожидаемому результату - убытки (уплаченные штрафы, пени, неустойки, списанная безнадежная дебиторская задолженность и др.);

- благотворительные и социальные расходы (на проведение спортивных мероприятий, на содержание пунктов общественного питания, медицинских кабинетов и т.п.).

Действующие в настоящее время в Российской Федерации нормативные акты содержат несколько различных классификаций расходов организации, однако каким-то образом формализовать и систематизировать эти классификации не всегда просто, поскольку при нормотворчестве обычно ставятся несколько иные задачи. В то же время такие классификации, представленные в виде своеобразных комментариев к нормативным актам, могут существенно облегчить работу финансиста, бухгалтера и аудитора.

Ниже представлена налоговая классификация расходов, составленная на основании норм главы 25 НК РФ, а также некоторых других нормативных актов. Данная классификация является универсальной для расходов. Наиболее общим признаком подразделения расходов на категории является характер налогообложения соответствующей им прибыли. По данному признаку все расходы организаций можно разделить на шесть категорий.

- в первую категорию входят расходы по видам деятельности, освобожденным от обложения налогом на прибыль организаций;

- ко второй категории относятся расходы, не учитываемые в целях налогообложения прибыли;

- к третьей категории относятся расходы формирующие налоговую базу, облагаемую по ставкам, отличным от основной ставки;

- к пятой категории относятся расходы организаций, для которых НК РФ установлен особый порядок налогообложения прибыли;

- к шестой категории относятся доходы и расходы, которые можно назвать обычными или нормальными. Для них не предусмотрено каких-либо исключительных особенностей с точки зрения налогообложения прибыли.

Признание расходов в бухгалтерском учете

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в «Отчете о прибылях и убытках»:

- с учетом непосредственной связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

- независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

- когда возникают обязательства, не обусловленные признанием соответствующих активов.

Прочие расходы могут не показываться в «Отчете о прибылях и убытках» развернуто по отношению к соответствующим доходам, когда:

- соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

- расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

В бухгалтерской отчетности также подлежит раскрытию как минимум следующая информация:

- расходы по обычным видам деятельности в разрезе элементов затрат;

- изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году;

- расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.).

2.3 Анализ соотношения затрат и прибыли. Пути снижения издержек производства

Предпринимателю в процессе деятельности постоянно приходится принимать решения о цене, по которой продукция будет реализована, о переменных и постоянных издержках, о приобретении и использовании ресурсов. Для этого необходимо точно и достоверно организовать уровни затрат и прибыли.

Все предпринимаемые в условиях рынка управленческие модели основаны на изучении взаимосвязи затрат, объема производства и прибыли. Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными затратами. Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции. Достичь этого можно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Для ее вычисления можно использовать три метода:

- уравнения;

-маржинальной прибыли;

-графического изображения.

Метод уравнения

В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка — переменные затраты — постоянные затраты = прибыль.

Если выручку представить, как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:

Qкр•P-Qкр•VC-FC=0 (1)

Исходя из этого, определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

Qкр =, (2)

где Qкр — объем производства продукции в критической точке (количество единиц);

Р — цена единицы продукции;

VС — удельные переменные затраты на единицу продукции;

FС — постоянные расходы.

Рассмотрим этот метод на условном примере. Предприятие планирует продать свою продукцию по цене 500 денежных единиц, постоянные расходы составляют 70 000 денежных единиц, удельные переменные расходы на единицу продукции — 300 денежных единиц.

В точке безубыточности прибыль равна 0, тогда

500 • Х - 300 • Х - 70 000 = 0

200 • Х = 70 000

Х = 350

Таким образом, при продаже 350 ед. изделий предприятие достигнет точки, в которой прибыль и убытки равны.

Критическую точку можно рассчитать и в стоимостном выражении, если умножить полученный объем на цену единицы продукции:

350•500= 175 000 (денежных единиц)

CVP-анализ может быть использован для определения объема реализации, необходимого для получения желаемой величины прибыли.

Предположим в нашем условном примере, что предприятие хочет достигнуть, прибыли в размере 40 000 денежных единиц.

Каким должен быть объем производства и продаж?

Эту задачу можно решить методом уравнений. В точке безубыточности, как известно, выручка равна сумме постоянных и переменных затрат. Поэтому, чтобы рассчитать заданную величину прибыли, необходимо прибавить ее к сумме затрат:

Выручка = переменные затраты + постоянные затраты + прибыль.

500 • Х = 300 • Х + 70 000 + 40 000

200•Х= 110000

X = 550

Таким образом, заданная величина прибыли может быть получена при объеме продаж, равном 550 ед., что составляет в денежном выражении

550 • 500 = 275 000 денежных единиц.

Метод маржинальной прибылипредставляет собой модификацию метода уравнений.

Маржинальная прибыль — это разность между выручкой от реализации продукции и переменными затратами, т.е. это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия.

Маржинальную прибыль на единицу изделия можно также представить, как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат.

Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

Qкр=,

где d— относительный уровень удельных переменных расходов в цене продукта (d = VC/Р);

(1 - d) — относительная маржинальная прибыль на единицу объема реализации.

В нашем примере маржинальная прибыль на единицу составляет

500 - 300 = 200 (денежных единиц), а точка безубыточности равна

70 000 / 200 =350 (единиц).

Графический методдает наглядное представление о СVР-анализе и сводится к построению комплексного графика «затраты — объем производства — прибыль».

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (см. рис.6). По вертикали откладываются данные об издержках и доходе, по горизонтали — количество единиц продукции. Порядок построения графика следующий:

1. Чтобы нанести на график линию переменных расходов (VС), выбираем любой объем, предположим, 500 ед. и находим точку расходов, соответствующую этому объему: 300 • 500 =150 000 (точка А). Проводим линию переменных расходов через точки 0 и A.

2. Чтобы нанести линию постоянных расходов (ТС), отметим на оси ординат точку, соответствующую 70 000 ед. (точка В), а от точки А вверх отложим 70 000 ед. (точка С). Используя точки В и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.

3. Чтобы нанести на график линию выручки (ТR), возьмем тот же условный объем продаж (500 единиц). Отметим точку D, полученную от умножения цены единицы продукции на объем (500 • 500 = 250 000 денежных единиц). Проводим линию выручки через точки 0 и D.

Критическая точка (точка перелома) образуется в месте пересечения линии выручки ОD и линии валовых (совокупных) издержек ВС. В точке критического объема производства К нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли.

Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг).

Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении.

Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для предприятия выводы:

1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К.

2. Точка К, находящаяся на пересечении кривой валовых издержек (BC) и кривой выручки от реализации (TR), называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль.

3. Точка пересечения кривой постоянных издержек (FC) и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат.

4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены — возрастает.

5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается.

6. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства.

При проведении CVP-анализа условно принимается целый ряд допусков, которые ограничивают точность и надежность результатов анализа: объем производства равен объему продаж; цена за единицу продаваемого товара, а также доли переменных и постоянных издержек остаются неизменными; производится единственный вид изделия.

В заключение подведём итог. Итак, уровень дохода и прибыли предприятия взаимосвязан с величиной издержек производства. Выявить эту связь можно с помощью СVP-анализа – анализа взаимозависимости затрат, объёма производства и прибыли, позволяющего сравнить различные варианты цен на продукцию и получение прибыли. Так же анализ критической точки может быть использован для определения объёма реализации, необходимого для получения нужной величины прибыли. Для проведения CVP-анализа используют три метода – метод уравнения, метод маржинальной прибыли и графический метод. При проведении CVP-анализа условно принимается целый ряд допусков, которые ограничивают точность и надежность результатов анализа.

Заключение

В последнее время в Российской Федерации происходит упрочение рыночных отношений в соответствии с национальными особенностями деятельности субъектов хозяйствования и с учетом международного опыта работы компаний экономически развитых стран. Хозяйствующие субъекты имеют право выбора видов экономической деятельности в условиях возрастающей конкуренции, установления цен и тарифов на производимые товары и оказываемые услуги, производства любых расходов с целью получения доходов и прибыли как основного источника прироста капитала.

Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени.

Социально ориентированные рыночные отношения хозяйствования создали объективные условия для управления процессами формирования состава расходов хозяйствующих субъектов и процессами достоверного и прозрачного определения ресурсов, инвестированных в предпринимательскую деятельность. Тем самым обеспечивается своевременная оценка величины и эффективности использования капитала, авансированного в хозяйственный оборот.