Понятия, признаки и правовое регулирование несостоятельности (банкротства)

Содержание:

Введение

Актуальная проблема в финансовом секторе РФ, это проблема, связанная с невозможностью заёмщика выполнить кредитные обязательства. Данная проблема имеет давнюю историю, и не уходит из поля зрения специалистов по гражданскому праву. Следствием этого, является то, что улучшение финансово-хозяйственного сектора и выравнивание сферы экономики зависит от эффективности использования, правительством, института несостоятельности.

Актуальность темы исследования заключается в том, по данным картотеки дел Арбитражного суда Российской Федерации в 2014 году было возбуждено 50 035 дел о несостоятельности (банкротстве) предприятий. Тот же показатель в 2015 году составил 60 600 дел, т.е. прирост составил 21,1 %. За 5 месяцев 2016 году было возбуждено чуть более 35 000 дел о банкротстве. В целом статистика по России говорит нам о постоянном увеличении количества банкротящихся субъектов экономики. В условиях роста количества несостоятельных предприятий, индивидуальных предпринимателей, а с недавних пор и граждан, остро встает вопрос об определении понятия, признаков и регулирования несостоятельности (банкротства). Ведь если раньше эти вопросы непосредственно касались лишь предпринимателей, то теперь это относится и к обычным гражданам.

Объект исследования - общественные отношения.

Предмет - нормы права в области несостоятельности (банкротства).

Цель - анализ действующего законодательства в области несостоятельности (банкротства).

Проблема, объект и предмет исследования обусловили постановку и последовательное решение следующих задач:

- рассмотреть исторические и теоретические аспекты правового регулирования института несостоятельности (банкротства),

- оценить понятие и признаки несостоятельности (банкротства) в Российской Федерации,

- выявить правовые проблемы правового регулирования банкротства в Российской Федерации.

Теоретическая основа исследования составили положения Конституции Российской Федерации, федеральных конституционных законов, федеральных законов, указов Президента Российской Федерации, конституций (уставов) субъектов Федерации, Гражданского кодекса Российской Федерации, принятых в развитие положений Основного закона, стенограммы заседаний и архивные документы Государственной Думы, Совета Федерации, результаты социологических исследований, статистические данные, материалы СМИ, а так же исследования представителей науки общей теории права и гражданского права.

Структура работы. Работа состоит из введения, трёх глав, объединяющих в себе пяти параграфов и заключения. К ней прилагается список нормативных правовых актов и литературных источников.

1. Исторические и теоретические аспекты правового регулирования института несостоятельности (банкротства)

Правовые нормы, касающиеся института банкротства, появились достаточно давно. Анализ исторической литературы позволяет обозначить основные этапы становления и развития данного института. Изучив правовые особенности института банкротства в русском дореволюционном праве, мы видим, что первые нормы о несостоятельности можно встретить в Русской правде.

В данном правовом акте выделялось два вида несостоятельности - несчастная (невиновная), возникшая не по вине должника, и злонамеренная (виновная), наступавшая в случае легкомысленною поведения купца, которые относились к видам коммерческой несостоятельности. Кроме того, в изучаемом периоде существовали положения, определяющие очередность удовлетворения требований кредиторов, и процедура, по своим признакам напоминающие процедуру конкурсного производства.

Статьи 54 - 55 Русской Правды детализируют следующую очередность возмещения долга кредиторам в порядке конкурса:

- долг князю;

- долг иногородним и иностранным кредиторам;

- долги местным кредиторам.

Причем необходимо отметить, что существовало преимущество иностранных кредиторов перед местными[1].

Дальнейшее развитие норм о банкротстве прослеживается в Псковской судной грамоте, в ней были закреплены правовые нормы процедуры разрешения конкуренции требований нескольких кредиторов на одно и то же имущество должника, которая использовалась в различных ситуациях такой конкуренции, в том числе в случае несостоятельности (банкротства).

В Соборном уложении 1649 г. имеется прямое указание на конкурсный процесс, в нем закреплялись нормы, рейдирующие порядок удовлетворения требований кредиторов несостоятельного должника и выделение основных признаков несостоятельности; недостаточность имущества должника, наличие нескольких кредиторов, имеющих требования к такому должнику, и определенный порядок удовлетворения требований этих кредиторов.

Но нельзя не отметить, что тот подход к правовому регулированию банкротства, который прослеживался в Русской Правде, можно заметить и в более поздних правовых актах, так Вексельный устав 1729 года понятие банкротства (несостоятельности) связывал с процедурой акцепта векселя. Развитие института банкротства тою времени основываюсь на появлении прецедентов.

Несомненно, одним из важных этапов в развитии института банкротства стало принятие Банкротского устава 19 декабря 1800 года. Фактически можно признать, что это была первая и единственная па данный момент попытка комплексного урегулирования института банкротства путем принятия единого кодифицированного акта. Данный правовой акт, включил в себя большое количество норм посвященных несостоятельности, в том числе законодатель того времени закрепил в Банкротском уставе легальное определение банкрота, под которым понималось лицо, которое не могло сполна заплатить свои долга[2].

Кроме этого, данный устав, в отличие от предшествующих ему правовых актов содержал достаточно детальное понятие несостоятельности, под которой понималось такое имущественное положение лица (физического или юридического), при котором последнее не в состоянии удовлетворить требования своих кредиторов. Также в данном правовом акте можно проследить и выделение основных видов несостоятельности, таких как:

- несостоятельность несчастная, которая может быть признана лишь при наличии непредвиденных обстоятельств, нисколько не зависящих от действий должника (пожар, наводнение и т.д.);

- несостоятельность неосторожная, происходившая от вины самого должника;

- несостоятельность злостная, иначе - злонамеренное банкротство (так, злостным банкротом мог быть признан в том числе должник, пришедший к такому положению в силу своей неопытности, но по открытии конкурсного производства предпринявший попытки к сокрытию части или всей конкурсной массы)[3].

Необходимо отметить, что важным нововведением, появившемся в Банкротском уставе необходимо считать введение мер по обеспечению иска в отношении предполагаемого банкрота и это, несомненно, достаточно серьезный шаг в развитии правового регулирования института несостоятельности (банкротства) того времени.

В 1832 г. ознаменовался принятием нового Устава о несостоятельности.

По сравнению с ранее действующим, данный правовой акт вводил большое количество новых, не регламентирующих ранее правовых норм, так из общего числа кредиторов стали выделяться кураторы, то есть лица руководящие работой общего собрания и наделяющиеся функцией по управлению имуществом должника. Кроме этого за кураторами закреплялось право на признание недействительными сделок должника и отказ от исполнения текущих договоров.

Последующее развитие законодательства о банкротстве характеризуется появлением ряда указов Сената.

Указом Сената 1806 г. устанавливался запрет выбора кураторов из посторонних лиц, т.е. лиц, не являющихся кредиторами должника. Указом Сенат 1809 г. закреплялось положение, согласно которому конкурсное производство прекращалось при наличии у должника одного кредитора, но требования кредитора при этом удовлетворялись в порядке, предусмотренном Указом.

В это время также была проведена судебная реформа, результатом которой стало появление нескольких разновидностей судов, в связи, с чем возникла необходимость в правовой регламентации вопросов подсудности дел о несостоятельности (банкротстве). Свое разрешение данные вопросы нашли в Указе Сената 1868 года.

После революции 1917 года ситуация в правовом регулировании несостоятельности в целом изменилась. Все нормы, которые были наработаны ранее оказалось не нужными в системе, где отсутствовали частная собственность, свободный рынок и деятельность коммерсантов. Однако возврат к регулированию несостоятельности был неизбежен ввиду введения НЭПа.

Приступая к изучению второго этапа развития несостоятельности, необходимо отметить, что в первой половине 20-х годов прошлого сголегия продолжаю применяться революционное законодательство[4]. Подлинно новым советским законодательством, затрагивающим отношения несостоятельности, являлся Гражданский процессуальный кодекс РСФСР (далее ГПК РСФСР) 1923 г. С его появлением можно связать наступление второго этапа в развитии реабилитационных процедур. В ГПК РСФСР содержались нормы, посвященные регулированию двух реабилитационных процедур - особого управления (аналог администрации) и мировой сделки. Несмотря на чрезмерную регламентацию норм о несостоятельности, советский закон имел свои достоинства. Следует упомянуть его ярко прослеживаемую социальную направленность[5].

В тридцатые годы двадцатого века правоотношения несостоятельности (банкротства) фактически не регулировались. Официальная доктрина не признавала институт банкротства, поскольку при плановой социалистической экономике, как утверждалось, нет места несостоятельности. Более того, в начале шестидесятых годов нормы о банкротстве вообще были исключены из законодательства СССР.

Возрождение института несостоятельности стало возможным только с переходом российской экономики к рыночным отношениям. В правовой литературе по этому поводу отмечается, что «развитие рыночных отношений в России поставило на повестку вопрос о возрождении институтов нрава, рейдирующих предпринимательскую деятельность, одним из таких институтов является процедура банкротства»[6].

Принятие Закона РСФСР от 25 декабря 1990 г. № 445 - 1 «О предприятиях и предпринимательской деятельности» (утратил силу) послужило закреплением в нормах данного правового акта положение о неплатежеспособности предприятия. Так, по законодательству РСФСР предприятие, не выполняющее свои обязательства по расчетам могло быть в судебном порядке объявлено банкротом.

В последствии, происходит стремительное развитие экономических отношений, что не могло положительно не сказаться на проводимых в то время рыночных реформах 1991 -1992 г.г., которые позволили совершенно по другому взглянуть на проблемы правового регулирования несостоятельности (банкротства) и детально проработать нормы правового регулирования данного института.

19 ноября 1992 г. был принят Закон РФ № 3929 - I «О несостоятельности (банкротстве) предприятий» (утратил силу), основной задачей которого стало формирование легального на законных условиях выявления неэффективно работающих предприятий и применения к ним мер законного правового воздействия. Но применение данных правовых норм па практике, выявило существенные недостатки данного правового акта и показало необходимость его правовой доработки. Основные критические отзывы касались преднамеренных банкротств крупных, экономически и социально значимых предприятий, в том числе стратегических и градообразующих, а также увеличения количества случаев использования процедур несостоятельности (банкротства) в недобросовестных целях, с нарушением интересов государства как кредитора и собственника. Все это, несомненно, повлекло за собой принятие Федерального закона от 8 января 1998 г. № 6 - ФЗ «О несостоятельности (банкротстве)» (утратил силу). Данный нормативно - правовой акт был создан для защиты прав и законных интересов субъектов в сфере несостоятельности (банкротства). Нормы его в большей степени были направлены на защиту интересов кредиторов. Но и это данный нормативно - правовой акт не сумел в полном объеме реализовать и обеспечить защиту субъектов гражданского оборота в области несостоятельности (банкротства).

Учитывая ошибки двух предыдущих законов о банкротстве, 26 октября 2002 года был принят Федеральный закон № 127 - ФЗ «О несостоятельности (банкротстве)» (в ред. от 29.12.2015 г.) (далее Закон о банкротстве). В данном нормативно - правовом акте была введена процедура финансового оздоровления, которая предоставила предприятиям возможность для восстановления и при необходимости выхода из критического финансового состояния[7].

В последствии, нормы данного законопроекта претерпевали неоднократные изменения, то самые существенные, на наш взгляд поправки, вступили в действие с 01 октября 2015. Необходимо отметить, что ключевыми изменениями данного закона явились нормы, регламентирующие банкротство физического лица. Нельзя сказать, что институт банкротства физического лица, это новый институт для гражданского законодательства. Впервые, данный институт упоминался в Федеральном законе от 08.01.1998 года № 6 - ФЗ «О несостоятельности (банкротстве)» в соответствии с п. 2 ст. 185 данного нормативно -правового акта положения о банкротстве граждан, не являющихся индивидуальными предпринимателями, вводятся в действие с момента вступления в силу федерального закона о внесении соответствующих изменений в Гражданский кодекс Российской Федерации (в ред. от 30.12.2015) (далее ГК РФ). В настоящее время в действующем Законе О банкротстве нормы о банкротстве граждан предусмотрены в главе X, аналогичная норма об отсрочке их вступления в силу закреплена в п. 2 ст. 231 Закона о банкротстве, в соответствии с которой положения о банкротстве граждан, не являющихся индивидуальными предпринимателями, вступают в силу со дня вступления в силу федерального закона о внесении соответствующих изменений и дополнений в федеральные законы

В связи с изменениями и правовыми доработками, затронувшими Закон о банкротстве, претерпел изменения и I К РФ, статья 25 «Несостоятельность (банкротство) гражданина», которая в действующей редакции содержит понятие и основные признаки банкротства гражданина. Так, гражданин, который не способен удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность но уплате обязательных платежей, может быть признан несостоятельным (банкротом) по решению арбитражного суда.

Таким образом, мы видим, что данная норма была существенно сокращена по сравнению с ранее действующей, где помимо понятия банкротства гражданина раскрывались также основные права кредиторов. Действующая редакция пункта 2 статьи 25 ГК РФ содержит положение в соответствии с которым: основания, порядок и последствия признания арбитражным судом гражданина несостоятельным (банкротом), очередность удовлетворения требований кредиторов, порядок применения процедур в деле о несостоятельности (банкротстве) гражданина устанавливаются законом, регулирующим вопросы несостоятельности (банкротства).

В нормах ГК РФ, а именно в ст. ст. 25, 61, 65 содержатся положения, указывающие, что регулирование несостоятельности (банкротства) осуществляется Законом о несостоятельности (банкротстве). Но необходимо отметить, что регулирования института банкротства перечисленными нормативно - правовыми актами не исчерпывается, базовым основанием процессуального регулирования судопроизводства по делам о банкротстве выступает Арбитражный процессуальный кодекс Российской Федерации (в ред. от 30.12.2015 г.) (далее АПК РФ) как основной акт арбитражного процессуального законодательства. Применительно к делам о несостоятельности (банкротстве) он носит исключительный характер, поскольку, как отмечалось, признание должника банкротом возможно только в судебном порядке. Судопроизводство по делам о банкротстве - это составная часть гражданского судопроизводства, подвид арбитражного процесса, регулируемого арбитражным процессуальным кодексом.

В настоящее время с(|юра правового регулирования судопроизводства по делам о банкротстве с характерными ее особенностями отражает особую разновидность проявления связи материальною и процессуальною права. При этом пределы связанности процессуального регулирования судопроизводства задаются спецификой материального правового регулирования несостоятельности, когда специальное процессуальное регулирование накладывает отпечаток на важнейшие институты процессуальною права[8].

Таким образом, исторический анализ правовых норм о банкротстве позволяет сделать вывод, о том, что данный институт возник достаточно давно и его развитие протекало закономерно для каждого историческою этапа. Институт банкротства всегда представлял собой процедуру, в рамках которой кредиторам представлялась возможность на законных основаниях, используя действующие правовые инструменты обязать должника исполнить взятые на себя ранее договорные обязательства. В настоящее время, в результате гуманизации законодательств большинства стран мира банкротство стало рассматриваться в качестве механизма судебной защиты должника от кредитора.

Современное банкротство, конечно, не предполагает прошения долга заемщику, но обязывает кредиторов искать варианты, посильные для должника, а при ликвидационной процедуре - строго учитывать личные и имущественные интересы должника.

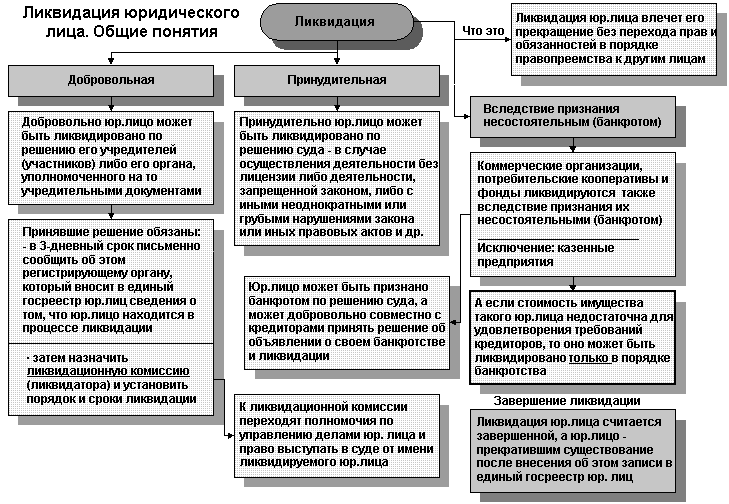

Общие понятия ликвидации юридического лица смотрите в приложении 1

2. Понятие и признаки несостоятельности (банкротства) в Российской Федерации

2.1. Понятие несостоятельности (банкротства)

В современном российском законодательстве понятие несостоятельности (банкротства) вводится положениями Федерального закона от 26 октября 2002 г. № 127-ФЗ (в ред. от 3 июля 2016 г.) «О несостоятельности (банкротстве)» (далее Закон ο банкротстве), в котором указывается, что несостоятельности (банкротство) есть признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (ст.2 Закон о банкротстве).

Такой же позиции придерживаются ряд ученных, таких как А. С. Макаров и Е.А. Мизиковский[9]. Немного иной позиции придерживается Б. Клоб, который под банкротством понимает признанную арбитражным судом либо объявленную должником неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, повлекшую применение к должнику процедуры конкурсного производства для соразмерного удовлетворения требований кредиторов в пределах имеющихся активов должника[10].

Несостоятельностью же ученый называет признанную арбитражным судом или объявленную должником неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, повлекшую применение к должнику процедуры внешнего управления для восстановления его платежеспособности.

Схожей позиции придерживается и Е.Н. Макарова, по мнению которой под несостоятельностью следует понимать комплекс правоотношений, возникающих в связи с недостаточностью имущества должника (или невыполнением денежных обязательств) с момента принятия арбитражным судом заявления о признании должника банкротом к рассмотрению и до принятия соответствующего решения или об отказе в этом, а банкротство начинается с момента введения конкурсного производства[11]. Ле Хао полагает, что несостоятельность — это неплатежеспособность, т. е. ситуация, когда должник может своевременно и надлежащим образом исполнять свои обязательства; банкрот — это должник, в отношении которого принято решение о ликвидации[12].

Проанализировав различные подходы к определению терминов «несостоятельность» и «банкротство» можно сделать вывод о наличии последовательности между ними. Если на предприятии обнаруживается состояние неплатежеспособности и не предпринимаются никакие попытки исправить его, либо эти попытки не приносят положительного эффекта, предприятие становится несостоятельным. Усугубляя это состояние предприятие может стать банкротом.

На мой взгляд, понятия «несостоятельность» и «банкротство» необходимо все-таки разграничивать.

Несостоятельность стоит определять через определенные результаты финансово-хозяйственной деятельности субъекта, т.е. по его финансовым показателям, в то время как банкротство – через наличие определенных правовых фактов, а именно через решение арбитражного суда. Тем самым под несостоятельностью следует понимать определенный этап кризиса хозяйствующего субъекта, связанный с полной потерей платежеспособности, ликвидности и финансовой устойчивости. Под банкротством стоит понимать признанную арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам.

То есть до момента возбуждения дела о банкротстве предприятие будет считаться несостоятельным, а после подачи заявления о банкротстве кредитором или самим должником, оно переходит в стадию банкротства.

2.2. Признаки несостоятельности (банкротства) юридического лица

Каждая разновидность обязательств может стать самостоятельным основанием для возбуждения процесса банкротства в отношении организации. Первая характеристика состояния банкротства заложена в определение понятия – конкретные виды долгов, при наличии которых юридическое лицо может считаться несостоятельным. Второй важный признак – не всякая просрочка в погашении денежных обязательств свидетельствует о несостоятельности компании, а лишь та, что превышает три месяца с даты, когда обязательства должны были быть исполнены. Подать заявление о банкротстве может должник в отношении себя либо его кредиторы. При этом для руководителя неплательщика подача заявления о банкротстве является обязанностью в следующих обстоятельствах:

- погашение долга перед конкретным кредитором приведет к невозможности расчета по обязательствам с остальными кредиторами;

- орган управления юридического лица, уполномоченный учредительными документами, либо собственником имущества должника – унитарного предприятия, принял решение о подаче такого заявления;

- обращение взыскания на имущество неплательщика сильно затруднит или сделает невозможной его дальнейшую хозяйственную деятельность;

- должник соответствует условиям неплатежеспособности или недостаточности имущества;

- больше трех месяцев имеет место задолженность перед работниками по выплате заработной платы или выходных пособий.

2.3. Признаки несостоятельности (банкротства) гражданина

В России довольно давно велись разговоры о необходимости распространения института несостоятельности физических лиц и введения так называемого потребительского банкротства.

Несмотря на то, что законодательство большинства стран предусматривает нормы о банкротстве физических лиц- потребителей, решение этого вопроса в Российской Федерации вновь и вновь откладывалось. Неслучайно в связи с этим достаточно часто в периодической литературе высказываются мнения о необходимости известной формализации процедуры несостоятельности граждан.

С 1 октября 2015 года вступил в силу Федеральный закон № 476-Ф3 от 29 декабря 2014 года "О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника" (далее – Закон, Закон о банкротстве физических лиц)[13], который согласно Федеральному закону о несостоятельности от 26 октября 2002 года № 127-Ф3)[14], является его дополнением (глава X).

По данным Национального бюро кредитных историй (НБКИ), на момент принятия Закона согласно его условиям о признании гражданина банкротом должниками могли себя объявить до 460 тыс. человек. Именно столько граждан имеют просроченный долг более чем в 500 тыс. рублей сроком свыше 90 дней (по всем видам розничных кредитов).

В суды за первый месяц действия Закона о банкротстве физических лиц обратилось 1 150 граждан, а кредиторов, включая банки и ФНС, - 1 037. То есть, данные довольно масштабны в рамках России: 52% заявлений подали сами граждане-банкроты, 48% - кредиторы)[15].

Первое, что надо отметить, что под банкротство попадают граждане, долги которых превышают пятьсот тысяч рублей и просрочка по всем платежам составляет более трех месяцев. Имеются так же отдельные случаи банкротства, когда сумма долга менее пятисот тысяч. Такое возможно, когда задолженность гражданина по совокупным кредитам значительно превышает стоимость имеющегося у него имущества. Первое, что должен сделать должник – это найти себе финансового управляющего, который будет вести весь процесс банкротства. Вот тут и возникает большой вопрос. Исходя из уже сложившейся практики, финансовые управляющие, берут за свою работу не менее ста тысяч рублей. Несмотря на то, что их оплата по закону составляет, с уже вступившими в законную силу изменениями, шесть процентов от удовлетворённых судом требований кредиторов, которые являются обязательной суммой по закону, а остальное по договорённости с финансовым управляющим. Возникает резонный вопрос, где должник возьмёт такую сумму, если у него нет таких доходов, нет имущества подлежащего конфискации. И если он, имея просроченные платежи, откуда- то берёт сумму сто тысяч рублей на оплату финансовому управляющему, вместо того, что бы погасить часть задолженности, то не будет ли это являться мошенничеством с его стороны.

С другой стороны, если должник погасит часть своей задолженности перед кредиторами, то тогда он, возможно, уже не будет подпадать под признаки банкротства. Когда сумма долга значительно превышает пятьсот тысяч, то не возникает такой проблемы, а если она пятьсот тысяч, то шесть процентов – это и есть тридцать тысяч рублей, которые являются обязательными. А поскольку сама процедура банкротства очень трудоёмка, то за такую сумму никто за это не возьмётся. Что делать в таких случаях, пока не ясно.

Кроме того, затраты на сбор необходимых документов, которые необходимо предоставить в суд, составят примерно сорок тысяч рублей. Вот эту сумму необходимо иметь сразу, так обратиться в суд надо в течении месяца, а соответственно и собрать все необходимые документы для подачи заявления в суд. Вот и получается, что должник в течении трех месяцев не имеет возможности погашать долги перед кредиторами, а при подаче заявления в суд о банкротстве находит сумму более ста тысяч рублей. Вроде и банкрот, и деньги есть.

Возникает резонный вопрос, а что делать гражданам, общая задолженность по кредитам которых, менее пятисот тысяч.

Заявление в арбитражный суд о несостоятельности должника в течение периода, превышающего 3 месяца, может подать одна из трёх сторон:

- сам должник,

- конкурсный кредитор,

- соответствующий орган, уполномоченный к этому (прокурор, налоговые органы).

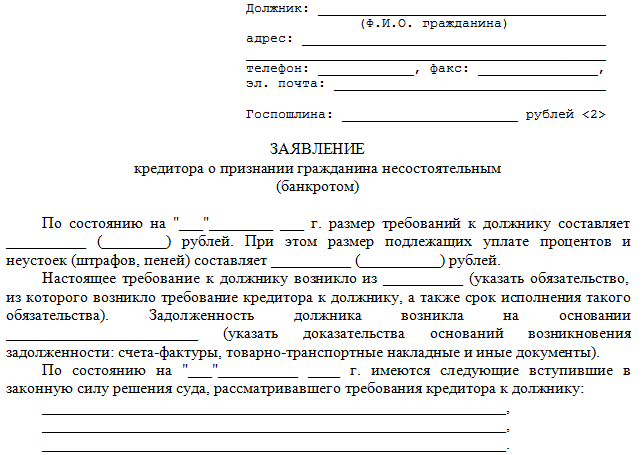

Пример заявление кредитора о признании гражданина несостоятельным (банкротом), смотрите в приложении 2.

Следовательно, в основании банкротства граждан положен критерий неплатежеспособности. Если в ходе судебного разбирательства по делу о банкротстве гражданина не доказано иное, должник признается таковым, если его задолженность перед кредиторами в совокупности составляет не менее чем 500 тысяч рублей и указанные требования не исполнены им в течение трех месяцев. Указанные внешние признаки банкротства являются материально-правовыми основаниями для обращения в суд с заявлением о признании гражданина банкротом и возбуждения производства по делу о банкротстве.

3. Проблемы правового регулирования банкротства в Российской Федерации

В настоящее время законодательство о несостоятельности является одной из наиболее дискуссионных областей права, поэтому анализ правового регулирования несостоятельности, изучение тенденций в данной области, а также основных категорий несостоятельности являются весьма актуальными.

В российском законодательстве термины «несостоятельность» и «банкротство» употребляются как синонимы. Это положение отражает российскую специфику и не полностью отвечает мировой практике, поскольку в законодательстве ряда других стран термин «банкротство» имеет более узкое значение, подразумевающее совершение должником уголовно наказуемого деяния, носящего ущерб кредиторам. Термин же «несостоятельность» имеет более широкое значение и обозначает удостоверенную решением соответствующего судебного органа неспособность лица погасить свои долговые обязательства. Так, в США лицо, в отношении которого возбуждены процедуры банкротства, во время производства считается несостоятельным, а после судебного решения может быть признано банкротом.

Разница в терминологии порождает разницу в разграничении примерных механизмов защиты прав кредиторов. В зарубежной практики защита прав кредитора при наступлении любого случая, называющегося «банкротством», в значительной степени осуществляется с применением положений уголовного права[16], тогда как в российской практике, где понятие банкротства охватывает и случаи, когда нарушений уголовного закона нет, нормы уголовного права применены лишь в отдельных случаях банкротства, предусмотренных положениями Уголовного кодекса РФ.

Созвучное данным положениям российское дореволюционное законодательство под банкротством понимало «неосторожное или умышленное причинение несостоятельным должником ущерба кредиторам посредством уменьшения или сокрытия имущества». Банкротство, таким образом, является уголовной стороной того гражданского отношения, которое называется несостоятельностью. Оно не представляется необходимым и постоянным спутником последней, но только случайным усложнением. Банкротство слагается из двух элементов, из которых один (несостоятельность) - понятие гражданского права, другой (банкротское деяние)- понятие уголовно-правовое. Эта сложность состава банкротства придает специфичность его юридической природе[17].

В настоящее время данный вопрос имеет дискуссионный характер. С позиции законодателя понятия «несостоятельность» и «банкротство»- синонимы. Однако, по мнению некоторых ученых, такой подход законодателя к употреблению данных терминов не совсем удачен[18] .

В отношении этой проблемы специалисты отмечают: «Институт несостоятельности нередко в экономической и юридической литературе смешивают с банкротством. В строгом юридическом значении банкротство есть лишь одно из возможных последствий, появлений несостоятельности. Банкротство рассматривается как уголовно наказуемое деяние, в то время как несостоятельность считается институтом частного права»[19].

С этой позицией нельзя не согласиться. В Законе России о банкротстве фактически равнозначно представлены термины «несостоятельность» и «банкротство». Представляется, что понятие «несостоятельность» является понятием материального права, а понятие «банкротство» - процессуального[20]. По нашему мнению, банкротство означает переход к конкурсному производству, к ликвидации предприятия-должника, и относится к процессуальному праву - уголовному, административному и арбитражному.

Было бы обоснованным отразить в понятийном аппарате Закона России о банкротстве двойственную составляющую банкротства и сформулировать понятия несостоятельности и банкротства, включив в статью 2 следующие формулировки:

- «несостоятельность - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее несостоятельность), не связанная с недобросовестным поведением должника»;

- «банкротство - процедура признания арбитражным судом неспособности должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее - банкротство), вызванная недобросовестным поведением должника».

Что касается банкротства физических лиц, то тут существуют определенные минусы, которые можно свести к тем последствиям, которые возникают по завершению процедуры личного банкротства. Законом определены 3 последствия, которые применяются только к гражданину-банкроту по завершению судебной процедуры. Согласно ФЗ от 29.12.2014 № 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника» граждане (родственники) не несут ответственности за действия должника и последствия банкротства на них не распространяются, если должник самостоятельно подает заявление в суд о признании его банкротом. В течение 5 следующих лет, как следствие санкции, он больше не имеет права повторно подавать заявление о банкротстве. При необходимости обратиться за новым кредитом (или займом) такой гражданин в обязательном порядке должен уведомить своего кредитора. И последнее - в течение 3 лет после процедуры банкротства гражданин не имеет права занимать должность руководителя[21].

Анализ норм о неплатежеспособности гражданина позволяет заметить, что концептуально выверенными являются нормы, регулирующие восстановление его платежеспособности. Нормы, устанавливающие банкротство гражданина, нельзя признать таковыми. Это связано с тем, что они не обеспечивают достижение главной цели института неплатежеспособности – устранение неплатежеспособного должника из сферы потребительского кредита.

Такой вывод следует из пункта 1 статьи 213.30 ФЗ №127-ФЗ, согласно которой гражданин в течение 5 лет, с даты признания его банкротом, не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания факта своего банкротства.

Однако применительно к последствиям признания гражданина банкротом сохраняется актуальность ситуации, так и не разрешенной законодателем: имеет ли право гражданин принять на себя обязательство поручительства по кредитному договору после признания его банкротом? Исходя и буквального прочтения пункта 1 статьи 213.30 – может, и уведомление о факте банкротства не требуется. В целом же, практики полагают, что если должник кредитоспособен, то его прошлое банкротство может быть безразлично кредитору. Некоторые исследователи утверждают, что в пункте 2 статьи 213.30 содержится, чуть ли, не основная идея банкротства гражданина: законодатель воспринимает банкротство гражданина как институт освобождения от долгов, которым должник гражданин вправе воспользоваться один раз в пять лет.

Отдельно не урегулирован законодателем и вопрос о правовых последствиях заключения кредитного договора без уведомления кредитной организации о факте банкротства.

Остается не закрепленным и юридический механизм осуществления проекта плана реструктуризации долгов гражданина, а также несоответствие процедуры реализации имущества должника концептуальной сущности конкурсного производства, поскольку именно эти нормы направлены на устранение неплатежеспособного гражданина из сферы потребительского кредита.

К отрицательным сторонам следует отнести то, что для некоторых граждан возможность задействовать определенную схему «ухода» от выполнения своих денежных обязательств путем злоупотребления права или путем иных незаконных действий.

В первую очередь это формирование конкурсной массы, выявление фактов ее увода, перераспределения внутри семьи, друзей и т.д. Во-вторых, реальное определение имущества, не включенного в конкурсную массу, раздел имущества и определение долей в совместной собственности. В- третьих определение состава кредиторов: здесь следует отметить отсутствие учета и возможности наличия расчетов, что приведет к широкому использованию института «расписок» по наличным займам и т.п. Вопросы финансирования процедуры также имеют значение, здесь существуют определенные сомнения в возможности безубыточного сопровождения типового дела о реализации имущества гражданина (в минимальном объеме). Такими как реализация имущества, принадлежащего супругам, один из которых признан банкротом или, возможно, оба, и где на иждивении находятся несовершеннолетние дети и социально незащищенные граждане. Мероприятия по выявлению и реализации имущества недобросовестного гражданина должника, который скрывается за пределами России.

Но на данный момент не решены пока что основные проблемы, существующие в области банкротства в России: длительность процедур; оспаривание сделок; высокий риск неудовлетворения требований кредиторов; рост количества дел рассматриваемых арбитражными судами, разовое вознаграждение финансового управляющего; получение выписки из ЕГРИП в отношении гражданина, который не являлся индивидуальным предпринимателем; вопрос о проведении первого собрания кредиторов; отсутствие требований к отчетам финансового управляющего и к финансовому анализу и др. Особенности банкротства граждан при таком подходе следует урегулировать в рамках отдельных разделов законодательства о банкротстве.

Действительно ФЗ от 29.12.2014 № 476-ФЗ содержит как плюсы, так и минусы. Новый Закон содержит достаточно средств для защиты интересов должника. Но вместе с тем многие российские граждане не смогут самостоятельно их использовать, так как многие пункты документа сложны для неспециалиста, в связи с чем положительным моментом в этой области будет формирование нового рынка услуг, агентств, компаний, которые смогут оказывать помощь гражданам при прохождении процедуры банкротства.

Таким образом, конструкция института банкротства граждан находится в состоянии динамичного развития. В комплекс мер, направленных на совершенствование правового регулирования несостоятельности банкротства следует включить изменения отечественного законодательства о банкротстве, направленные на выделение общих положений и правил о процедурах банкротства.

В современной России не накоплен опыт реализации института потребительского банкротства, отсутствует и практика его применения, а также практика выявления влияния указанного правового института на правовую, социальную и экономические сферы. Поэтому в настоящий момент и существует потребность в теоретическом изучении экономико-правовых последствий применения указанного института.

Заключение

В современном российском законодательстве понятие несостоятельности (банкротства) вводится положениями Федерального закона от 26 октября 2002 г. № 127-ФЗ (в ред. от 3 июля 2016 г.) «О несостоятельности (банкротстве)» (далее Закон ο банкротстве), в котором указывается, что несостоятельности (банкротство) есть признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (ст.2 Закон о банкротстве).

Признаки несостоятельности (банкротства) юридического лица: конкретные виды долгов, при наличии которых юридическое лицо может считаться несостоятельным, не всякая просрочка в погашении денежных обязательств свидетельствует о несостоятельности компании, а лишь та, что превышает три месяца с даты, когда обязательства должны были быть исполнены. Подать заявление о банкротстве может должник в отношении себя либо его кредиторы.

Признаки несостоятельности (банкротства) граждан: граждане, долги которых превышают пятьсот тысяч рублей и просрочка по всем платежам составляет более трех месяцев.

Проблемы правового регулирования банкротства в Российской Федерации:

- С позиции законодателя понятия «несостоятельность» и «банкротство»- синонимы. Однако, по мнению некоторых ученых, такой подход законодателя к употреблению данных терминов не совсем удачен.

- Что касается банкротства физических лиц, то тут существуют определенные минусы, которые можно свести к тем последствиям, которые возникают по завершению процедуры личного банкротства. Законом определены 3 последствия, которые применяются только к гражданину-банкроту по завершению судебной процедуры. Согласно ФЗ от 29.12.2014 № 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника» граждане (родственники) не несут ответственности за действия должника и последствия банкротства на них не распространяются, если должник самостоятельно подает заявление в суд о признании его банкротом. В течение 5 следующих лет, как следствие санкции, он больше не имеет права повторно подавать заявление о банкротстве. При необходимости обратиться за новым кредитом (или займом) такой гражданин в обязательном порядке должен уведомить своего кредитора. И последнее - в течение 3 лет после процедуры банкротства гражданин не имеет права занимать должность руководителя.

Приложение 1

Приложение 2

Список использованных источников

- Конституция Российской Федерации (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30 декабря 2008г. № 6-ФКЗ, от 30 декабря 2008г. № 7-ФКЗ) [Текст] // Собрание законодательства РФ. – 2009. - № 4. – Ст. 445.

- Гражданский кодекс Российской Федерации (часть третья) [Электронный ресурс]: Федеральный закон от 26 ноября 2001 года № 146-ФЗ // Доступ из справ.-правовой системы «КонсультантПлюс».

- О несостоятельности (банкротстве) : Федер. закон от 26 октября 2002 № 127 – ФЗ (с изм. и доп., вступ. в силу с 15.07.2016).

- О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника: Федеральный закон от 29 декабря 2014 г. № 476-ФЗ // Российская газета. 2014.31 декабря.

- Аминов Е. Р. Особенности соглашения о новации в процедуре несостоятельности (банкротства) // Арбитражный и гражданский процесс. – 2012. – № 6.

- Егоров Д. В. Характер и сущность полномочий арбитражного суда в деле о несостоятельности (банкротстве) должника // Исполнительное право. – 2014. – № 4.

- Ионина М.Б. Банкротство физических лиц // Вестник Омской юридической академии. 2015. № 4(29).

- Карелина С.А. Правовое регулирование несостоятельности (банкротства)//Право и экономика. 2014. № 3 (313).

- Карелина С. А. Несостоятельность (банкротство) как юридический состав // Российская юстиция. – 2014. – № 4.

- Кириллова Е.А. Актуальные проблемы современного наследственного законодательства Российской Федерации. М., 2014.

- Клоб Б. Состав преступления и понятие банкротства // Законность. 1998. № 1. – С. 78.

- Ле Хао. Новый закон РФ о несостоятельности (банкротстве): взгляд зарубежного экономиста // Экономика и жизнь. 1998. № 11. – С. 20.

- Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоятельности предприятия // Бухгалт.учет. 1996. № 3.

- Макарова Е.Н. Анализ понятий «несостоятельность» и «банкротство» // Экон. анализ: теория и практика. 2008. № 2. – С. 55.

- Окриашвили Т.Г., Якупов А.Г. Статус государства в частноправовых отношениях // Вестник научных конференций. 2015. № 1-3.

- Проскурин И.П. К вопросу об основных понятиях, критериях и признаках несостоятельности (банкротстве) физических лиц//В сборнике: Институты и механизмы инновационного развития: мировой опыт и российская практика Сборник научных статей 6-й Международной научно-практической конференции. Ответственный редактор А.А. Горохов. 2016.

- Свечникова Н.В. О развитии законодательства Российской Федерации в современных условиях//В сборнике: Современная экономика: концепции и модели инновационного развития Материалы VIII Международной научно- практической конференции: в 3 книгах. 2016.

- Селютин А.В. Банкротство гражданина (физического лица) по законодательству о банкротстве 2015 года // Территория науки. 2015. № 6.

- Субъекты гражданского и торгового права зарубежных стран /под. ред. Р.А. Курбанова. М.,2016.

- Травин В. Банкротство от А до Я. Руководство к действию. М.,2015.

- Чегоряева П.А. Новые законы о банкротстве граждан в зеркале исполнительного производства. М., 2016.

- Чичеров Е.А., Котляров С.Б., Рыбакова Н.Е. Традиции охраны права собственности в странах романо-германской правовой системы // Юридические науки: проблемы и перспективы материалы V Международной научной конференции. Казань, 2016.

- Шишмарева Т.П. Федеральный закон О несостоятельности (банкротстве) и практика его применения. М.,2015.

-

Селютин А.В. Банкротство гражданина (физического лица) по законодательству о банкротстве 2015 года // Территория науки. 2015. № 6. – С. 97. ↑

-

Травин В. Банкротство от А до Я. Руководство к действию. М.,2015. – C. 87. ↑

-

Чичеров Е.А., Котляров С.Б., Рыбакова Н.Е. Традиции охраны права собственности в странах романо-германской правовой системы // Юридические науки: проблемы и перспективы материалы V Международной научной конференции. Казань, 2016. – С. 67. ↑

-

Травин В. Банкротство от А до Я. Руководство к действию. М.,2015. – C. 87. ↑

-

Чегоряева П.А. Новые законы о банкротстве граждан в зеркале исполнительного производства. М., 2016. – С. 98. ↑

-

Шишмарева Т.П. Федеральный закон О несостоятельности (банкротстве) и практика его применения. М.,2015. – С. 87. ↑

-

О несостоятельности (банкротстве) : Федер. закон от 26 октября 2002 № 127 – ФЗ (с изм. и доп., вступ. в силу с 15.07.2016). ↑

-

Травин В. Банкротство от А до Я. Руководство к действию. М.,2015. – C. 87. ↑

-

Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоятельности предприятия // Бухгалт.учет. 1996. № 3. – С. 78. ↑

-

Клоб Б. Состав преступления и понятие банкротства // Законность. 1998. № 1. – С. 78. ↑

-

Макарова Е.Н. Анализ понятий «несостоятельность» и «банкротство» // Экон. анализ: теория и практика. 2008. № 2. – С. 55. ↑

-

Ле Хао. Новый закон РФ о несостоятельности (банкротстве): взгляд зарубежного экономиста // Экономика и жизнь. 1998. № 11. – С. 20. ↑

-

О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника: Федеральный закон от 29 декабря 2014 г. № 476-ФЗ // Российская газета. 2014.31 декабря. ↑

-

О несостоятельности (банкротстве) : Федер. закон от 26 октября 2002 № 127 – ФЗ (с изм. и доп., вступ. в силу с 15.07.2016). ↑

-

Травин В. Банкротство от А до Я. Руководство к действию. М.,2015. – C. 87. ↑

-

Карелина С. А. Несостоятельность (банкротство) как юридический состав // Российская юстиция. – 2014. – № 4. – С. 67. ↑

-

Карелина С.А. Правовое регулирование несостоятельности (банкротства)//Право и экономика. 2014. № 3 (313). – C. 98. ↑

-

Ионина М.Б. Банкротство физических лиц // Вестник Омской юридической академии. 2015. № 4(29). – С. 56. ↑

-

Егоров Д. В. Характер и сущность полномочий арбитражного суда в деле о несостоятельности (банкротстве) должника // Исполнительное право. – 2014. – № 4. – С. 79. ↑

-

Карелина С. А. Несостоятельность (банкротство) как юридический состав // Российская юстиция. – 2014. – № 4. – 68. ↑

-

О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника: Федеральный закон от 29 декабря 2014 г. № 476-ФЗ // Российская газета. 2014.31 декабря. ↑

- ОСОБЫЙ СОЦИАЛЬНЫЙ СТАТУС ИНВАЛИДОВ В РОССИИ

- Особенности российского федерализма

- ОБЩАЯ ХАРАКТЕРИСТИКА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ

- Компенсация материального ущерба

- «Правовые основы организации нотариата»

- Невербальное проявление эмоциональных состояний человека (Мимика как отражение эмоциональных состояний человека)

- Определение, основные задачи, функции бухгалтерского учета

- Проектирование организации (Методы и этапы организационного проектирования)

- Методы логистического менеджмента, как способ повышения показателей деятельности предприятия

- Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами» (Характеристика существующих бизнес-процессов)

- Право государственной и муниципальной собственности(Общие положения о праве собственности)

- Франчайзинг в системе российского гражданского права