Понятие, сущность и виды товарных запасов

Содержание:

Введение

Управление товарными запасами направленно на повышение рентабельности и скорости обращения вложенного капитала. Оно предусматривает на стадии формирования товарных запасов - контроль уровня товарных запасов и обоснования оптимального объема заказов, на стадии реализации товарных запасов – изменение объемов и причин создания товарных запасов и разработка политики реализации сверхнормативных товарных запасов.

Когда необходимо создать запас материальных ресурсов или предметов потребления с целью удовлетворения спроса на заданном интервале времени, возникает задача управления запасами.

Процессы управления запасами являются составной частью системы управления торговым предприятием, поэтому их эффективность характеризуется таким важным критерием, как величина затрат, образующихся при управлении запасами.

Актуальность данной курсовой работы заключается в том, что в условиях рыночной экономики предприятию торговли необходимо эффективно управлять товарными запасами во избежание излишков или недостатков товаров, а также потери части прибыли.

Процесс реализации товаров требует постоянного наличия на предприятиях торговли товарных запасов. Формирование необходимых размеров товарных запасов позволяет торговому предприятию обеспечивать устойчивость ассортимента товаров, осуществлять определенную ценовую политику, повышать уровень удовлетворения спроса покупателей. Все это требует поддержания на каждом предприятии оптимального уровня и достаточной широты ассортиментных позиций товарных запасов.

Для поддержания товарных запасов на оптимальном уровне необходима четко налаженная система управления ими.

Управление товарными запасами предполагает их нормирование, оперативный учет и контроль, а также регулирование.

Целью данной курсовой работы является совершенствование системы управления товарными запасами на примере предприятия ООО «Рич Фэмили».

Исходя из поставленной цели, в данной работе сформулированы задачи, среди них:

- рассмотреть теоретические основы управления товарными запасами на предприятии, в частности изучить понятие, сущность и виды товарных запасов;

- охарактеризовать системы управления товарными запасами;

- рассмотреть организационно-экономическую характеристику ООО "Рич Фэмили"

- проанализировать систему управления товарными запасами в ООО «Рич Фэмили»;

- изучить пути совершенствования системы управления товарными запасами;

Объект исследования: ООО «Рич Фэмили». Основной вид деятельности предприятия - продажа продуктов питания населению.

Предмет исследования - система управления товарными запасами.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические основы управления товарными запасами

1.1 Понятие, сущность и виды товарных запасов

Товарные запасы – согласно ГОСТ Р 51303-99 – «количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату».

По определению Стерлиговой А.Н., товарные запасы — это «запасы готовой продукции, находящиеся у организаций-изготовителей на складах, а также в каналах сферы обращения»[1].

Таким образом, товарные запасы – это готовая продукция, предназначенная для реализации и находящаяся на пути следования товара от поставщика к потребителю, то есть запасы на предприятиях оптовой и розничной торговли, а также находящиеся в пути.

Товарные запасы классифицируются по следующим признакам:

- по целям использования:

- потребительские товары — это товары, непосредственно предназначенные для конечного потребления, удовлетворения личных потребностей человека;

- производственные товары — это товары, используемые в производственном цикле при создании новых товаров;

- по времени использования/потребления:

- товары краткосрочного пользования, используемые один или несколько раз;

- товары длительного пользования, используемые многократно;

- по характеру потребления:

- товары повседневного спроса;

- товары тщательного выбора;

- престижные товары;

- по функциональной принадлежности:

- товары - продукты питания;

- промышленные товары;

- по видам запасов:

- текущие запасы - это товары на стадии реализации;

- подготовительные запасы - это товары на стадии предпродажной подготовки;

- гарантийные (страховые) запасы - необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации на случай срыва запланированных сроков текущих поставок товаров, изменения интенсивности потребления при непредвиденном возросшем спросе;

- сезонные запасы - это необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации в период сезонного колебания покупательского спроса;

- переходящие запасы;

- по видам движения товаров в учете:

- товары в пути;

- товары на складе;

- товары на стадии предпродажной подготовки;

- зарезервированные товары;

- товары в магазинах в процессе реализации;

- реализованные товары на ответственном хранении.

Товарные запасы — это количество товаров определенного вида, находящихся в данный момент в перевозке и на складах, в хранилищах, в сфере товарного обращения. Важным условием непрерывности процесса производства и обращения товаров служит наличие товарных запасов. Одновременно запасы не должны быть избыточными, так как при этом увеличиваются издержки производства и обращения.[2]

Как категория товарного обращения товарные запасы выполняют определённые функции и обеспечивают стабильный процесс обращения товаров:

- обеспечивают непрерывность расширенного производства и обращения, в процессе которых происходят их систематическое образование и расходование;

- поскольку являются формой товарного предложения, удовлетворяют платёжеспособный спрос населения;

Товарные запасы образуются на всех стадиях товародвижения: на складах предприятий-производителей, в пути, на складах оптовых и розничных предприятий. Это обусловлено следующими факторами:

- необходимым временем для перевозки товаров от места производства до места продажи;

- сезонными колебаниями в производстве и потреблении;

- звенностью товародвижения;

- подсортировкой, подработкой и упаковкой, что является необходимостью преобразования производственного ассортимента в торговый;

- условиями транспортировки товаров, расстоянием между поставщиками и торговым предприятием;

- возможностями для хранения товаров;

- необходимостью образования страховых резервов и другими.

Таким образом, существование товарных запасов как категории товарного обращения обусловлено необходимостью обеспечения нормального процесса обращения товаров.

В торговых организациях, осуществляющих розничную продажу товаров населению, товарные запасы служат гарантией бесперебойной торговли и наиболее полного удовлетворения потребительского спроса.

Система управления товарными запасами основана на их минимизации, ускорении товарооборачиваемости и хорошо налаженном учете и контроле за их формированием и использованием.

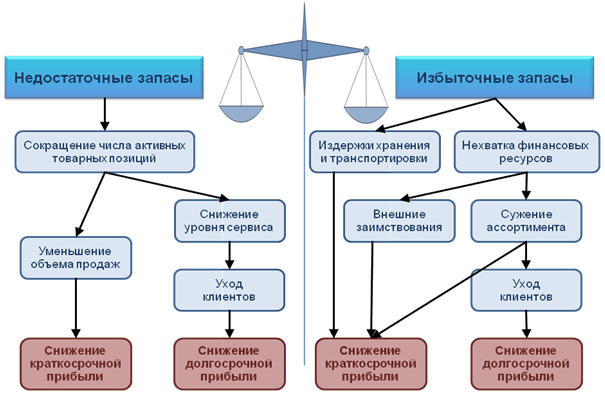

Чрезмерные вложения средств в товарные запасы приводят к уменьшению оборотного капитала торговой организации, к увеличению потребности в кредитах для выплаты заработной платы торговым работникам, оплаты поставщикам за поставленные товары, осуществления текущих расходов. «Омертвление» финансовых ресурсов, вложенных в товарные запасы, сокращает возможность роста доходности организаций за счет вложения финансовых ресурсов в другие, более прибыльные направления торговой деятельности. Кроме того, наличие избыточных (с точки зрения возможностей их реализации) торговых запасов требует больших расходов на их распродажу по сниженным ценам, аренду дополнительных складских помещений, на их содержание.

Недостаточные вложения средств в товарные запасы также имеют ряд отрицательных последствий. В этом случае в торговле могут отсутствовать необходимые товары, что приводит к потере потенциальных покупателей, снижению объемов товарооборота из-за их нехватки, увеличению расходов на 1 рубль товарооборота, так как торговым работникам организации приходится выплачивать не заработанную заработную плату, оплачивать содержание неработающего оборудования.

Влияние ошибок управления запасами на прибыль организации представлено на рис.1.

Рис.1 Влияние ошибок управления запасами на прибыль организации

И одна, и другая ситуации нежелательны. И поэтому важно привести товарные запасы в соответствие с потребностями в них и создать работающую на практике систему управления ими.

В определенном смысле управление запасами представляет собой попытку установить равновесие между двумя противоположными требованиями: требованиями финансистов, стремящихся минимизировать затраты на хранение товаров и требованиями маркетологов, которые стремятся оптимизировать обслуживание потребителей, поддерживая постоянный уровень запасов товаров по всему спектру торгового ассортимента.

Цель управления запасами - снизить затраты на продвижение товарных запасов через организацию, при обеспечении высокого уровня качества торговли и одновременно максимизировать возвраты на инвестиции в товарные запасы.

Создание системы управления товарными запасами позволяет решить следующие задачи: бесперебойности снабжения, минимального вложения денег, минимального риска, обеспечение простоты процедуры заказа на пополнение запасов, устойчивости товарного процесса.

Эффективно работающая система управления товарными запасами позволяет принять экономически обоснованное решение о количестве товаров, которые необходимо иметь в каждой точке торгово-технологического процесса и какие товарные линии из составленного ранее плана необходимо запасать.

Организация управления запасами в торговле осуществляется в следующей последовательности:

- расчет потребности организации в товарных ресурсах;

- определение норм запаса;

- разработка политики пополнения запаса;

- организация контроля за уровнем запаса;

- оценка эффективности системы управления запасами.

Таким образом, можно сформулировать следующие выводы:

- товарные запасы являются основополагающими элементами управления торговой организации, от эффективности управления товарными запасами напрямую зависят результаты торговой деятельности, показатели товарооборота и рентабельности;

- задача управления запасами заключается в том, чтобы найти оптимальное решение по объему и срокам запасов, чтобы своевременно и в необходимом размере удовлетворить имеющиеся потребности и при этом обеспечить минимальные издержки на хранение и поставку ресурсов;

- управление товарными запасами осуществляется путем их планирования, оперативного учета, и контроля.

1.2 Характеристика систем управления товарными запасами

Управление товарными запасами заключается в их нормировании, контроле над их состоянием и оперативном учёте. Нормирование подразумевает установление оптимального норматива товарных запасов. Под оптимальными понимают то количество товаров, которое обеспечивало бы бесперебойное их предложение покупателям при минимуме затрат.

Контроль состояния запасов - это изучение и регулирование уровня запасов с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений.

Существует три системы управления товарными запасами:

Система с фиксированным размером заказа - занимается определением размера заказа. Размер заказа строго фиксирован и не меняется ни при каких условиях.[3] Эта система учитывает факторы, которые действуют на величину затрат:

- Площадь складских помещений;

- Издержки на хранение запасов;

- Стоимость оформления заказа.

Все факторы взаимосвязаны между собой. Если сэкономить на затратах по хранению запасов, то возрастает рост затрат на оформление заказов. Если сэкономить на затратах на повторные заказы, это приведёт к потерям, связанным с содержанием лишних складских помещений. А если, значительно увеличатся затраты на хранение запасов при максимальной загрузке складских помещений, то вероятен риск появления неликвидных запасов.

Существует три основных параметра системы управления запасами с фиксированным размером заказа.

Это оптимальный размер заказа, который рассчитывается по формуле Уильсона (формула 1):

ОРЗ=√2AS/i, (1)

где ОРЗ - оптимальный размер заказа, шт.;

А - затраты на поставку единицы заказываемого продукта, руб.;

S - потребность в заказываемом продукте, шт.;

i - затраты на хранение единицы заказываемого продукта, руб./шт.

Пороговый уровень запаса рассчитывает поступление заказа на склад в момент снижения текущего запаса до гарантийного уровня.

Максимальный желательный запас определяется для отслеживания целесообразной загрузки площадей.

Система с фиксированным интервалом времени между заказами - делит заказы на определённые моменты времени, например, 1 раз в месяц, 1 раз в неделю и т.д. В данной системе момент заказа заранее определён и не меняется ни при каких условиях, а пересчитывают в основном размер заказа.

Расчет размера заказа в системе с фиксированным интервалом времени между заказами производится по формуле 2:

РЗ = МЖЗ – ТЗ + ПО, (2)

где РЗ - размер заказа, шт.;

МЖЗ - максимальный желательный заказ, шт.;

ТЗ - текущий заказ, шт.;

ОП - ожидаемое потребление за время поставки, шт.

Размер заказа рассчитывается так, что поставка пополняет запас на склад до максимально желательного уровня при условии точного фактического потребления за время поставки ожидаемого. То есть величину заказа, необходимую для восполнения заказа до желательного уровня определяет разница между текущим и желательным запасом .

Итак, система с фиксированным размером заказа требует постоянного учёта текущего запаса на складе, что и является ее недостатком, а система с фиксированным интервалом времени между заказами требует лишь контроля количества запаса. Но, в то же время за счёт увеличения площадей под запасы идут повышенные затраты на содержание запасов на складе, что и является недостатком системы с фиксированным интервалом времени между заказами. Следовательно, система с фиксированным размером заказа за счёт сокращения площадей будет экономить затраты по содержанию запасов на складе.

Система с установленной периодичностью пополнения запасов до установленного уровня - это система по предотвращению повышенных объемов запасов на складе, или их дефицита. Заказы производятся не только в установленные моменты времени, но и при достижении запасом порогового уровня.

Расчет размера заказа в рассматриваемой системе производится по формуле 3:

РЗ = МЖЗ – ПУ + ОП, (3)

где РЗ - размер заказа, шт.;

МЖЗ - максимальный желательный заказ, шт.;

ПУ - пороговый уровень запаса, шт.;

ОП - ожидаемое потребление до момента поставки, шт.

Максимальный желательный запас представляет собой постоянный уровень запаса, пополнение которого связано с рациональной загрузкой склада. А пороговый уровень запаса определяет уровень запаса, при достижении которого производится очередной заказ. И так, размер заказа рассчитывается таким образом, что запас пополняется до максимально желательного уровня до момента поставки товара на склад.

Глава 2. Анализ розничного товарооборота магазина «Рич Фэмили»

2.1. Характеристика торговой деятельности организации

Организация ООО «Рич Фэмили» появилась на рынке 1 марта 2002 года, как один из поставщиков детских товаров. На сегодняшний день это одна из крупнейших оптово-розничных торговых компаний в Сибирском Федеральном Округе, является поставщиком спортивных товаров и товаров для детей. Ассортимент в компании более 50 000 наименований: велосипеды, детская мебель и коляски, настольные игры (футбол, бильярд, лото, монополия), товары для активного отдыха и спорта, в том числе и одежда и обувь для детей дошкольного возраста. Компания выпускает товары под СТМ (собственная торговая марка) «Geburt» (детские автомобильные кресла, верхняя одежда для детей), «Коробейники» (мягкая игрушка), «Rich Family» (трёхколёсные велосипеды, электромобили, товары для туризма и отдыха, спортивный инвентарь), «Велолидер» (велосипеды).

На сегодняшний день 18 гипермаркетов сети «Рич Фэмили» работает по всей России, с торговыми площадями от 3 000 до 5 000 м. Главный офис организации располагается в г.Новосибирске. К основным видам деятельности организации возможно отнести:

- розничная торговля товаров для спорта, туризма и детей;

- не запрещенные законом иные виды деятельности.

Организация имеет право реализовывать другие разновидности деятельности, не запрещенные действующим на территории РФ законодательством, нацеленные на результат его уставных целей.

Основной вид торговой организации ООО «Рич Фэмили» оптово-розничная сеть.

Эти основные показатели имеют колоссальное значение, однако движение в установленном направлении на каждом этапе формирования обуславливается временными целями:

- завоевать определенную долю на рынке;

- создать благоприятное впечатление у населения о компании;

- сформирование постоянный контингент покупателей;

- создать деловую репутацию надежного партнера.

Организация управления и производства в организации выглядит следующим образом:

Руководство осуществляет генеральный директор ООО «Рич Фэмили», он же непосредственно имеет пять заместителей, каждый из которых ответственный в своей деятельности, это:

- коммерческий директор

- исполнительный директор

- руководитель службы управления персоналом

- главный бухгалтер

- руководитель 1Т - отдела

Структура управления торгового организации «Рич Фэмили» линейно - штабная.

Существуют специальные подразделения, участвующие в подготовках решений, но не руководящие нижестоящими службами, они не имеют право принимать самостоятельно решения и осуществлять их внедрение.

Так чтобы организация работала усиленно, чтобы в ее работе было наименьшее количество провалов и неудач, необходимо правильно и четко скопировать структуру штата организации, смотреть таблицу 2.1.

Подавляющим большинством исследований на изучаемой организации считаются кабинетными, в частности - классический анализ документов, где маркетолог вместе с менеджерами иных категорий осваивают документацию отчетности с целью выявить товары, которые пользуются наибольшим спросом, а кроме того, проблемных товаров. В том числе маркетологу приходят примеры маркетинговой продукции, которая обязана быть к установленному сроку выставлена в торговых залах. Он обязан размножить её, контролировать точность, правильность и своевременность её размещения. В том числе в прямые обязанности маркетолога входит отправление отчёта в основной офис о проведенной им работе.

Таблица 2.1 - Характеристика структурных подразделений гипермаркета «Рич Фэмили»

|

Подразделение |

Цель |

Задачи |

Функции |

|

1 Служащие: 1. 1Руководители |

Управление предприятием |

Организационное руководство; Финансовое обеспечение коммерческой деятельности. |

Контроль над деятельностью персонала. |

|

1.2 Специалисты |

Осуществление деятельности по своему профилю |

Контроль качества продукции, контроль соблюдения правил торговли на предприятии. |

Проверка продукции, координация подчиненных Контроль качества производимой продукции, для ее безопасности. |

|

2 Рабочие |

Осуществление деятельности по своему профилю |

Качественное выполнение своих обязанностей. Соблюдение субординации |

Продажа товаров, осуществление функций согласно должностным инструкциям. |

В данной работе проанализируем деятельность Томского филиала ООО «Рич Фэмили». Магазин в Томске был открыт 1 мая 2012 года. К услугам покупателей предоставлен удобный торговый зал площадью более 3000 кв.м.. Общее количество сотрудников магазина составляет 54 работника.

На фасаде торгового центра имеется огромная красочная вывеска с наименованием организации. Вывеска, где указывается режим работы, юридический адрес, организационно-правовая форма и вывешена у центрального входа в магазин. В торговом зале имеются вывески с наименованием отделов, с помощью которых покупатели смогут легко ориентируются по магазину.

Для удобства покупателей функционирует сеть интернет-веб-сайт http://www.rf - 54.ru, в каком месте размещена детальная информация о текущих акциях, подробные инструкции сборки товара, новости, модели - лидеры продаж, а так же адреса и телефоны всех магазинов розничной сети.

2.2.Анализ товарной структуры и товарных запасов магазина

Данный магазин работает уже шесть лет и является лучшим в регионе.

Валовой доход от продажи товаров считается главными источниками прибыли от продажи. Сумма торговых надбавок равна валовому доходу. Выручка от продажи товаров и услуг (товарооборот) за минусом расходов на оплату стоимости полученных от поставщиков товаров это и есть валовый доход (валовой доход состоит из суммы денежных средств, полученных от продажи товаров, за счет разности между ценой продажи товаров (товарооборотом) и ценой их приобретения), данная часть валового дохода представляет собой торговую надбавку.

Важнейшие факторы, формирующие объем и уровень валового дохода:

- состав, объем и ассортиментная структура товарооборота;

- условия поставки товаров;

- экономическая обоснованность торговой надбавки;

- качество и количество дополнительных услуг.

Увеличение объема товарооборота означает увеличение массы валового дохода (чем больше реализовано товаров, тем больше совокупная масса денег, полученных благодаря торговой надбавки).

Рыночная модель экономики позволяет торговым организациям без помощи других определять надбавки по большинству товарных групп. Значимым только лишь считается отыскать конкретную грань, чтобы, с одной стороны, не допустить потерь в объеме дохода, а с другой - сохранить конкурентоспособные цены.

Источником получения прибыли, покрытием издержек организации и базой с целью уплаты налогов считается торговая надбавка. Государство регулирует размеры данных надбавок согласно ряду социально значимых товаров (детские товары и другое)

Увд = (Сумма ВД / ТО) * 100%,

где Увд - уровень доходов от продажи товаров, в процентах;

ВД - общая сумма доходов от продажи товаров в конкретный период;

ТО - общий объем продаж товаров в этом же периоде (в розничной торговле это объем розничного товарооборота).

Размер доходов на один рубль товарооборота показывает уровень валового дохода. В таблице 2.2 приведен расчет валового дохода.

Уровень валового дохода = 83%;

ТО на 1 рубль ВД = 123285,19 / 22747,6 = 1,3,

ТО на 1 рубль ВД = = 114789,02 / 19728 = 1,3,

Сумма ВД на 1 рубль ТО = = 19589 / 81728 = 0,83,

Сумма ВД на 1 рубль ТО = = 24635 / 101032 = 0,83.

Таблица 2.2 - Динамика показателей по валовому доходу в 2016-2017 гг.

|

Показатель |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

Абсолютное отклонение, (+;-) |

Относительное отклонение, (%) |

|

Товарооборот, тыс. руб. |

123285,19 |

114789,02 |

-8496,18 |

93,12 |

|

валового дохода, тыс. руб. |

102326,71 |

95274,89 |

-7051,83 |

93,12 |

|

Уровень валового дохода (%) |

83 |

83 |

X |

X |

|

Товарооборот на 1 рубль валового дохода, (%) |

1,21 |

1,20 |

X |

X |

|

валового дохода на 1 рубль товарооборота, (%) |

0,83 |

0,83 |

X |

X |

В связи с сокращением товарооборота на 6,9 процента сумма валового дохода уменьшилась на 7051,83 тысяч рублей. Доля валового дохода осталась неизменной, и составляет 83 процента. Данный показатель утвержден в качестве константы в этой организации. Кроме того, и уровень товарооборота, показатели ресурсоотдачи также не изменились. Это обстоятельство говорит о этом, то что организация показывает устойчивые итоги формирования.

Затем проведем анализ валового дохода по товарным группам. Все расчеты представлены в таблице 2.3.

Таблица 2.3 - Анализ валового дохода по товарным группам

|

Товарные группы |

Валовой доход |

|||||

|

2016 год |

2017 год |

Отклонение (+;-), тыс. руб. |

Темп изменения % |

|||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||

|

«Текстиль» |

58755,98 |

57,43 |

59356,26 |

62,31 |

600,27 |

101,03 |

|

«Обувь» |

38751,13 |

37,88 |

33917,87 |

35,61 |

-4833,27 |

87,54 |

|

«Аксессуары» |

4819,58 |

4,72 |

2000,78 |

2,10 |

-2818,83 |

41,52 |

|

Итого: |

102326,69 |

100,03 |

95274,91 |

100,12 |

230,09 |

|

Результаты анализа выявили, что показатели валового дохода по всем товарным группам уменьшились. Таким образом согласно группе «текстиль» валовой доход снизился на 1,02 процента и составил 600,25 тысяч рублей. По товарным группам «обувь» и «аксессуары» также прослеживается снижение валового дохода. Согласно группе «Обувь» валовой доход равен в 2017 г. 33917,86 тысяч рублей и уменьшился на 12,47 процентов, валовой доход согласно группе «аксессуары» снизился по сравнению с 2016 г. на 59,49 процентов и равен всего 2000,77 тысяч рублей. Данная ситуация объясняется большими расходами обращения и невысоким уровнем товарооборачиваемости. Следует уменьшить маржу, однако при этом повысить товарооборот за счет недорогих товаров.

В данном случае колоссальное влияние на валовой доход оказывает изменение структуры розничного товарооборота. К снижению среднего уровня валового дохода проводит повышение в товарообороте доли товаров с значительными размерами торговых надбавок. В основном, повышение валового дохода организации, в том числе и по товарным группам получилось за счет увеличения стоимости, по этой причине особенное внимание необходимо уделять выявлению и мобилизации возможностей и увеличения резервов валового дохода за счет повышения объема розничного товарооборота, улучшения звенности товародвижения и усовершенствования его структуры, уменьшения и предотвращения товарных потерь.

Далее сделаем анализ состава и структуры потерь обращения отдельных статей расходов. Данное покажет, на какие статьи издержек обращения следует обратить особенный интерес. По анализируемой торговой организации издержки обращения в разрезе отдельных статей сформировались соответствующим способом (таблица 2.4).

По одним статьям издержек обращения достигло относительный перерасход, по другим - допустила условного их уменьшения.

Таблица 2.4 - Анализ издержек обращения в разрезе статей за 2016-2017

|

Статья издержек обращения |

2016 год |

2017год |

Отклонения |

||||||

|

Сумма |

% к товар ообо роту |

Уд. вес, % |

Сумма |

% к товаробо ороту |

Уд. вес, % |

Сумма |

% к товаро оборот у |

Уд. вес, % |

|

|

Затраты на оплату труда |

8629,97 |

7,00 |

72,7 |

8035,24 |

7,00 |

72,2 |

594,74 |

7,00 |

79,67 |

|

Прямые затраты |

834,00 |

0,69 |

7,03 |

807,60 |

0,70 |

7,4 |

26,40 |

0,32 |

3,6 |

|

Офисные затраты |

102,00 |

0,09 |

0,87 |

103,80 |

0,09 |

0,94 |

-1,80 |

-0,03 |

-0,242 |

|

Складские издержки |

128,40 |

0,10 |

1,09 |

126,00 |

0,12 |

1,14 |

2,40 |

0,04 |

0,33 |

|

НДС |

22191,34 |

18,00 |

68 |

20662,03 |

18,00 |

68,52 |

1529,32 |

18,00 |

88,7 |

|

Всего издержек |

31885,70 |

25,87 |

100,0 0 |

30160,53 |

26,28 |

100 |

1725,19 |

20,32 |

- |

|

Товарооборот итого: |

123285,19 |

100 |

х |

114789,02 |

100 |

х |

8496,3 |

0 |

- |

Согласно сопоставлению с планом произошло снижение затрат на

оплату труда на 594,734 тысяч рублей. В данной организации в розничной торговли заработная оплата рассчитывается равно как 7 процентов от товарооборота магазина, а так как в 2017 году объем товарооборота в сравнении с 2016 годом был меньше, то и расходы на оплату труда ниже. Сумма офисных затрат возросла на 1,80 тыс. руб. Относительное сокращение затрат произошло: по прямым расходам - на 26,5 тысяч рублей; по налогам - 125,32 тысяч рублей. В целом относительная экономия по отдельным статьям издержек составила 747,05 тысяч рублей.

К важнейшим показателям относятся прибыль и рентабельность, определяющим результативность производственно-хозяйственной работы организации.

Более чем какой-либо иной показатель дохода отражает результаты всех сторон работы организации. На ее значение оказывает большое влияние объем продукции, качество, ее ассортимент и уровень себестоимости, неустойки, штрафы.

Доход оказывает большое влияние на такие обобщающие показатели, как платежеспособность и размеры поощрительных фондов, рентабельность, состояние собственных оборотных средств. Выявление увеличения резервов и рентабельности может быть установлено через систему взаимосвязанных направлений экономического анализа. Сведения согласно данному анализу показаны в таблице 2.5.

Таблица 2.5 - Анализ прибыли и рентабельности за 2016-2017 гг.

|

Показатель |

2016 г. |

2017г. |

Откл. (+;-) |

Темп откл. (%) |

|

Товарооборот, тыс. руб. |

123285,20 |

114789,00 |

-8496,20 |

93,12 |

|

Сумма валового дохода, тыс. руб. |

102326,70 |

95274,89 |

-7051,83 |

93,12 |

|

Уровень валового дохода, % |

83,00 |

83,00 |

0,00 |

100,00 |

|

Сумма издержек обращения, тыс. руб. |

31885,70 |

30160,53 |

-1725,19 |

94,58 |

|

Внереализационные затраты, тыс. руб. |

125,00 |

114,00 |

-11,00 |

91,20 |

|

Доход от продаж, тыс. руб. |

63389,19 |

75594,49 |

12205,30 |

119,26 |

|

Рентабельность от продаж, % |

67 |

71 |

4,8 |

107,45 |

|

Прибыль до налогообложения, тыс. руб. |

63264,19 |

75480,49 |

12216,30 |

119,32 |

|

Налог на прибыль, тыс. руб. |

15183,40 |

18115,33 |

2931,91 |

119,32 |

|

Прибыль чистая, тыс. руб. |

48080,79 |

57365,18 |

9284,38 |

119,32 |

Анализ прибыли до налогообложения по сравнению с предыдущим годом показывает влияние ассортимента и изменение стоимости на продажу товаров. Для того чтобы это влияние устранить, следует привести в сопоставимые условия сумму прибыли.

Данные таблицы выявляют, что в 2016 году прибыль до налогообложения была ниже прибыль от продаж на 125 тысяч рублей; в 2017 году прибыль от реализации была больше году прибыли до налогообложения на 114 тысяч рублей, подобные перемены случились в следствии потерь, полученных от внереализационной работы. В 2016 году эти затраты были равны 125 тысяч рублей, а в 2017 году 114 тысяч рублей.

Рентабельность - главной коэффициент производительности деятельности организации. Рентабельность в 2014 году по сравнению с 2016 возросла на 4,9 процентных пунктов. Вследствие повышения прибыли наблюдается увеличение рентабельности с 67 процентных пунктов до 71 процентных пунктов.

Проведенный на основе полученных данных анализ основных показателей товарооборота, позволяет сделать следующие заключение:

- розничный товарооборот организации каждый год снижается;

- достигнуто увеличение товарооборота только лишь товарной группе «текстиль» - её товарооборот в 2017 году увеличился по сравнению с 2016 годом на 5,47 процентов либо на 1554865,13 тысяч рублей;

- рост товарооборота отрицательный в основном за счет воздействия стоимости, а также за счет малоэффективного применения абсолютно всех типов ресурсов: товарных, трудовых и т.п.;

- произошло снижение средств издержек обращения организации в сравнении с 2016 годом на 1725,19 тысяч рублей, повышение случилось по офисным затратам - 1,8процентов;

- снижение средства валового дохода магазина на 7051,83 тысяч рублей по сравнению с 2016 годом, при этом случилось увеличение дохода и показателей рентабельности. Это объясняется уменьшением постоянных издержек.

2.3.Факторный анализ товарооборота

Товарооборот меняется под воздействием следующих факторов: влияние стоимости, обеспеченность трудовыми ресурсами и результативность работы торговых сотрудников; положение и результативность применения материально - технической основы организации.

Одним из условий эффективного формирования товарооборота считается обеспеченность трудовыми ресурсами, точность определения порядка работы, результативность применения трудового периода, увеличение производительности труда.

Анализ воздействия трудовых ресурсов на торговую деятельность как правило приступают с исследования состоятельности ими торговой организации и укомплектованности штатов сотрудников .

Для оценки трудовых ресурсов и производительности их применения составим таблицу 2.6.

Таблица 2.6 - Информация о динамике показателей по труду за 2016-2017 гг.

|

Показатель |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

Отклонение, (+;-) |

Темп отклонения (%) |

|

Товарооборот, тыс. руб. |

123285,2 |

114789 |

-8496,2 |

93,1085 |

|

Среднесписочное количество сотрудников, чел. |

27 |

26 |

-1 |

96,2963 |

|

Годовой норматив часов |

9600 |

9400 |

-200 |

97,9167 |

|

Выработка на одного сотрудника, тыс. руб. за один год |

4566,11 |

4414,9 |

-151,15 |

96,68 |

|

Выработка за один час, тыс. руб. |

12,84 |

12,21 |

-0,63 |

95,08 |

Производительность труда — это показатель, в котором отражаются все без исключения стороны хозяйственно-финансовой работы торговых организаций. Увеличение производительности положительно влияет на большинство показателей: товарообороте, затратах на реализацию, фонде оплаты работы, доходы.

Производительность труда в стоимостном выражении характеризуется выработкой (суммой товарооборота) на одного среднесписочного сотрудника.

При анализе динамики производительности необходимо сосредоточить внимание на то, чтобы: а) увеличение производительности работы опережал рост средней заработной оплаты; б) увеличение производительности работы опережал рост количество сотрудников, т. е. повышение объёма реализации обязано быть обеспечено увеличением интенсивного фактора - производительности труда.

Товарооборот уменьшился на 6,9 процентов. Снижение численности неблагоприятно сказалось на его объёме: выработка на одного сотрудника за год в 2017 г. равна 4414,9 тыс. руб. относительно товарооборота, а это негативный показатель в сравнении с 2016 годом, где при товарообороте в сумме 123285,2 тыс. руб. выработка на одного сотрудника равнялась 4566,11 тыс. руб. При этом выработка в час уменьшилась до 12,2 тыс. руб., т.е. магазин каждый час теряет 600 руб. хотя норма часов уменьшилась на 200 часов в год. Этот обстоятельство возможно объяснить тем, что организация в 2017 году сформировала более новую систему обучения сотрудников, что дала возможность улучшить финансовый результат. Ещё можно отметить что организация уменьшила нормы часов в связи с тем, что торговый центр, в котором находиться данный магазин, начал работать на один час меньше.

Использовав приём абсолютных разниц, количественно измерим влияние изменения среднесписочной количества сотрудников и их выработки на динамику товарооборота исследуемой организации:

- влияние среднесписочной численности (Ч1 - Ч0) * В0 = (26 - 27) * 4566,11 = -4566,11 (тыс. руб.), (14) где, Ч0 - среднесписочная количество сотрудников, чел., прошлый период Ч1 - среднесписочная количество сотрудников, чел., отчетный период В0 - выручка от продажи товаров, тыс. руб., прошлый период В1 - выручка от продажи товаров, тыс. руб., отчетный период

- влияние среднегодового товарооборота на 1 сотрудника (выработки) (В1 - В0) * Ч1 = (4414,9 - 4566,11) * 26 = -3931,46 (тыс. руб.) (15) Общее влияние: (-3931,46) + (-4566,11) = - 8496,2 тыс. руб.

Товарооборот уменьшился на 8496,2 тыс. руб. из-за снижения выработки, сокращение количества сотрудников минимизировало розничную реализацию.

Рассматривая воздействие факторов на развитие товарооборота, невозможно выпускать из виду о значимости ценового фактора. Стоимость считается одним из главных экономических параметров, которые оказывают значительное влияние на величину основных показателей, характеризующих работу субъектов хозяйствования. Так как верно сформированная и экономически аргументированная стоимость в значительном устанавливает выручку, получаемую от продажи товаров, а, в итоге, доход и, в соответствии с этим, рентабельность организации, а, вследствие этого, и её жизнеспособность. Стоимость считается элементом, определяющим финансовую стабильность организации, и сильнейшим орудием в борьбе с конкурентами.

Стоимость служит средством определения установленных взаимоотношений между магазином и покупателями и может помочь формированию о ней определенных взглядов, то, что способен проявить воздействие в дальнейшее формирование организации. В таком случае ценообразование — это способ достижения целей организации и получения вознаграждения за результаты её работу.

На сегодняшний день проблема стоимости, ее калькулирования крайне актуальна. В отсутствии верных оценок коммерческих расходов, имеющих отношение к тому или иному товару, нельзя правильно дать оценку достигнутым финансовым результатам.

Принимая административные постановления согласно сбыту товаров, необходимо осуществить подготовительный административный анализ в области ценообразования. Точная технология определения стоимости, рациональная ценовая стратегия, последовательная реализация аргументированной стоимостной стратегии составляют необходимые компоненты эффективной работы каждого субъекта хозяйствования в жёстких условиях рыночной экономики. Следует отчетливо представлять, какой определения стоимости преимущественен в данной ситуации, к каким финансовым результатам приведёт его использование.

Данные по расчетам влияния стоимости на объем товарооборота показан в таблице 2.7.

Таблица 2.7- Влияние цен на объем товарооборота за 2016-2017 гг.

|

Год |

Фактический розничный товарооборот (тыс. руб.) |

Цепные темпы роста товарооборота, % |

Темпы прироста товарооборота, % |

|||

|

В действ. ценах |

В сопостав. ценах |

В действ. ценах |

В сопоста в. ценах |

В действ. ценах |

В сопостав. ценах |

|

|

2015 |

63724,767 |

61273,81 |

0 |

0 |

0 |

0 |

|

2016 |

123285,18 |

121679,01 |

193,47 |

198,58 |

93,47 |

98,58 |

|

2017 |

114789,01 |

107480,3 |

93,11 |

88,33 |

-6,89 |

-11,67 |

Чтобы определить товарооборот в сопоставимых ценах, необходимо фактический товарооборот поделить на индекс цен. Индекс цен в 2015 году - 104 процента, в 2016 году - 101,32 процента, в 2017 году - 106,8процента. По данным таблицы можно сделать вывод о том, что колебание цен сильно влияет на объем товарооборота. Можно отметить то, что объем товарооборота в действующих ценах в 2016 году на 1,32 процента больше чем объем товарооборота в сопоставимых ценах, в 2017 году отклонение равно плюс 6,8 процента.

Следующим этапом является анализ товарных ресурсов. Анализ товарных ресурсов обычно начинают с составления товарного баланса и изучения его показателей, формула которого следующая:

Зн + П = ТО + В + Зк,

где Зн (Зк) - запасы товаров на начало (конец) отчётного периода;

П - поступление товаров;

ТО - оптовый товарооборот;

В - прочее выбытие товаров естественная убыль, уценка, товарные потери.

Влияние показателей товарного баланса на развитие товарооборота можно определить, применив следующую формулу:

ТО = Зн + П - В - Зк

Таким образом, на динамику товарооборота и выполнение плана положительное влияние оказывают повышение товарных резервов на начало исследуемого периода и увеличение поступления товаров, отрицательное - повышение прочего выбытия товаров и завышенные товарные запасы на конец исследуемого периода. Говоря о направлении воздействия (плюс,минус) данной группы факторов, следует учитывать качественность поступивших товаров в необходимых количествах и ассортименте, данное относится и к товарам в резерве.

Розничный товарооборот в 2014 году по сравнению с 2016 годом уменьшился на 8496,17 тыс. руб. только за счёт снижения поступления товаров (минус 2558,68 тыс. руб.). На снижение розничного товарооборота в динамике оказали влияние сокращение товарных резервов на начало года (минус 17492 тыс. руб.).

Для анализа составим товарный баланс (таблица 2.8)

Таблица 2.8 - Фактический товарный баланс (по розничной реализации) в 2016-2017 гг. в действующих ценах, тыс. руб.

|

Показатели |

2016 год |

2017 год |

Абсолютное отклонение, (+;-) |

Относительное отклонение, % |

|

Остатки товаров на складах на начало года |

47672 |

30180 |

-17492 |

63,30 |

|

Поступление товаров |

105794,18 |

103235,5 |

-2558,68 |

97,58 |

|

Розничный товарооборот |

123285,18 |

114789,01 |

-8496,17 |

93,10 |

|

Остатки товаров на складах на конец года |

30181,00 |

18626,49 |

-11554,5 |

61,71 |

На объём товарооборота существенное воздействие оказывает величина поступления товаров, так как нормальное формирование торговли способно осуществляться только лишь при непрерывном повышении товарного потока. При этом следует выявить пути, возможности и резервы повышения их завоза от местных поставщиков, в особенности на льготных условиях, усовершенствования товароснабжения.

Таким образом выполненный факторный анализ товарооборота показывает, то что на товарный оборот на равном уровне оказывают большое влияние все без исключения факторы. Возможно, кроме того, обратить внимание, что данные факторы оказывают большое влияние на товарооборот магазина не наилучшем образом. Это во - первых сокращение нормы часов, невысокое обеспечение товарными запасами и низкий финансовый результат.

2.4. Разработка мероприятий по увеличению товарооборота магазина «Рич Фэмили»

В предыдущей главе выполнен анализ товарного оборота компании, а кроме того проанализировано воздействие некоторых факторов на товарный оборот. Но в условиях рыночной экономики результативная работа компаний розничной торговли находится в зависимости от полноты прогнозирования и качества планирования.

Управление розничными продажами - очень сложная деятельность, так как конкурентная среда ужесточается изо дня в день. Сложность вся заключается в неодносторонности деятельности, которая направлена на управление розницей: проектирование розницы, выбор местоположения торговой точки, выбор целевой аудитории, оснащение необходимым оборудованием, подбор и обучение персонала, образование цены, марочный портфель, и многое другое.

План ведения бизнеса относительно многих факторов (ориентированность на группы платежеспособности населения; география расположения магазина; по отношению к другим магазинам с аналогичным ассортиментом конкурентные преимущества; общая площадь магазина; ценовая политика; мерчендайзинг; обслуживание покупателей; продвижение магазина; управление; техническое оснащение), это и есть концепция заведения.

После того как выбрана концепция и формат магазина, нужно перейти к другим достаточно важным моментам: разработка критериев, оценивающих место магазина - лучше всего за поиском торговых точек обратится к менеджерам, данного направления.

Определение навыков и ключевых знаний, которыми должен владеть

персонал розничной торговой точки - начиная от навыков и знаний принятых вами сотрудников зависит: лояльность покупателей к вашему магазину, объем закупок и в итоге прибыль розничной организации.

Оказывать влияние на прибыльность магазина не сложно, необходимо лишь иметь квалифицированных сотрудников, контролировать и стимулировать его, в том числе корректировать различные недочеты в работе и тогда работа станет максимально эффективной.

Розничную торговлю можно разбить на несколько блоков: видение - разработка тактики и стратегии, развитие бизнеса; развитие - достижение целей поставленных перед организацией; бизнес-процессы - разработка системы для каждого из рабочих мест; марочный портфель - другими словами, его оценка и постоянное обновление;

ассортимент - аналитика продаж и изучение рыночных тенденций; персонал - достижение наибольшего результата в работе; отношение и доверие - комплекс мер, направленный на создание имиджа и соответствие ему;

управление продажами в торговле - достижение максимальных показателей продаж;

управление результатами - главная функция управленцев, заключающаяся в

планировании результатов деятельности в краткосрочных, среднесрочных и долгосрочных периодах и их достижение.

Многие организации разрабатывают внутрикорпоративные стандарты и кодексы по обслуживанию покупателей, вводят системы взаимодействия с постоянными покупателями, пытаются автоматизировать этот процесс.

Начинают понимать, что постоянные покупатели — это выгодно и это действительно именно так. Постоянные покупатели обеспечивают организации как минимум три преимущества: репутация, стабильность и в итоге сокращение расходов. При надежных связях с постоянными покупателями, организация может иметь возможность планировать свою работу, а следовательно, и доходы на более длительное время. В тот же момент качественное планирование может обеспечить наилучшую организацию работы, наилучший сервис из-за большей ритмичности производственного процесса и отсутствия форс мажоров. В идеале постоянные покупатели становятся приверженцами организации и начинают бесплатно её рекламировать .

Финансовая работа в условиях рыночных взаимоотношений, ужесточенная конкурентно способная борьба и другие предпосылки призывают непрерывного улучшения способов планирования и управления продажами товаров и услуг. Эффективная работа каждой трейдерской компании гарантируется реализацией комплекса мероприятий организационно-технического, законного и финансового нрава. Одно из важных мест занимает выработка аргументированных административных заключений. К важной проблеме их улучшения принадлежит потребность предельно абсолютного учета условий, оказывающих большое влияние в сегодняшнее положение компании и характеризующих мониторинг её формирования в перспективе.

Исключением при формировании статистических модификаций обладает получение и подсчет основной данных, которые содержат сведения о продажах. К более обширно применяемым показателям продаж как правило принадлежат физический объем продаж, размер полученной прибыли и чистая прибыль. С целью их оценки применяются критерии, разрешающие установить уровень соотношения фактических результатов к запланированным показателям.

Выбор факторов, оказывающих большое влияние на показатели продаж и необходимых для формирования статистической модели, и рядом других факторов. Как правило, факторы составляют нечеткое и незамкнутое множество, в таком случае существует возможность, что не все существенные факторы включены в рассмотрение или значения некоторых из них приблизительны. Известен принцип Парето, в соответствии с которым при анализе системы существенны лишь некоторые обусловливается догадками о причинах изменения уровня продаж, целями статистического анализа факторы из всех, при этом 20% факторов устанавливают 80% свойств системы .

С точки зрения маркетинга все без исключения факторы делятся на две категории. Те из них, которые рациональными усилиями организации имеют все шансы быть изменены в нужную для нее сторону либо, в случае если данное необходимо, сохранены в необходимой степени, считаются контролируемыми. В иную категорию входят другие факторы, на которые воздействовать субъект рынка никак не способен, однако их следует принимать во внимание при прогнозировании, управлении и планировании. Комплекс подобранных факторов обязан удовлетворять обстоятельствам обоюдной сопоставимости, т.е. она не обязана включать взаимоисключающих и противоречивых компонентов.

Под управлением продажами возможно понимать функцию торговой организации, напрвленную либо на поддержание ее качества в обстоятельствах изменения внешней среды, либо на результат конкретной цели.

Под качеством торговой организации тут предполагается комплекс свойств, потеря которых влечет для нее значительные трудности. В административно-хозяйственной структуре прямое управляющее влияние проявляется как правило в нормативном установлении системы критериев, фиксирующих значения или пределы изменений главных данных ее функционирования, и предполагает собою средства финансово управленческого воздействия на организацию. Комплекс управляющих воздействий, распределенных в период, и соответствующая информации о состоянии рыночной среды и организации, считается управляющим заключением. В случае если все без исключения операции обработки данных о состояниях рыночной среды и организации могут быть формализованы, в таком случае они называют методом управления.

Инновационные условия к скорости, надежности, точности управления и информативная работа на лиц, принимающих решения, настолько возвышенны, что совокупность сведений способен подходящим способом разрешен только при широкой автоматизации процессов управления. Для этого нужна предельно возможная формализация административных операций. Она полагается на базы данных, а кроме того, на средства их обработки и анализа, в том числе статистические модификации .

Управление продажами способен реализоваться с применением оптимизационного либо руководящих принципов. Первый их них основан на том, что совокупность воздействий на организацию в целом и каналы реализации в частности ориентирован на достижение экстремально возможного значения подобранного показателя продаж в определенных обстоятельствах. При этом наиболее целесообразно применяются привлекаемые ресурсы и исполняются организационные действия. Руководящий принцип управления различается предварительно устанавливаемой системой определенных значений показателей, которых следует достичь. Осуществление в практике руководящего принципа управления приводит к тому, что требуемое значение показателя либо не достигается ни при каких обстоятельствах, либо оно выполняется. В одном случае бессмысленно тратятся средства, силы и время, в ином - существующий потенциал как правило используется не полностью. Обстановка усложняется, когда директивно обусловливается никак не единственный показатель, а ряд. .

Управление продажами обязано базироваться, в первую очередь в целом, на объективных методах. К их числу относятся статистические, какие считаются значимым обстоятельством рентабельного управления торговым предприятием, а кроме того средством увеличения производительности трейдерских действий. Имеются статистические способы, обеспечивающие управление продажами на основе обрабатывания и рассмотрения экспериментальных сведений. Более результативным с их, согласно суждению, считается регрессионный исследование, какой дает возможность количественно дать оценку уровню воздействия наиболее разных факторов на показатели продаж. Данное гарантирует результативное составление плана и управление продажами и организацией в целом при наименьших затратах времени и денег. Итогом регрессионного анализа считается экономико-статистическая модель, отражающая количественную взаимосвязь среди учтенными факторами и искомыми показателями продаж .

В многочисленных фактических вариантах вид связи среди факторов и показателями неизвестен.

Осуществление рационального управления базируется в поступках, которые обеспечивают переход трейдерской компании с нынешнего в наилучшее положение. Для этого с помощью статистической модели следует установить наилучшее положение, а кроме того дать оценку способам и средствам, обеспечивающие его результат. Модель управления продажами содержит мониторинг состояний рыночной среды и требования к управляющим воздействиям. При достаточной сложности торговой организации как предмета управления мониторинг и прогнозирование имеют все шансы являться выполнены только приблизительно. По этой причине нужен обширный надзор деятельность схемы управления, результатом коего станут неофициальные постановления о исправлении вырабатываемых управляющих влияний и мониторингов рыночной среды. Такого рода подход называется внешним дополнением С. Бира .

Следует различать оптимизацию плана продаж и воздействия согласно его подходящей реализации (непосредственно управление или урегулирование). Наилучший план определяет безупречную задачу, которой следует достигнуть, а наилучшее урегулирование (непосредственно управление) - оптимальный метод осуществления плана. В данном случае необходимо сформировать подобную очередность действий, что гарантирует результат желанного плана продаж наилучшим способом. Руководство согласно переводу компании с начальным капиталом в наилучшее способен реализоваться на теоретическом уровне безграничным количеством методов, в случае если спрашиваемое положение в целом осуществимо. По этой причине в целом диапазона вероятных управляющих влияний следует подбирать в таком случае, присутствие коем добивается максимум аспекта регулировки. Работа в мало прогнозируемой социально-экономической среде приводит к тому, то что фактическое управление продажами совмещает в для себя все без исключения типы регулировки - программное, стабилизацию и наблюдение. Программное урегулирование заключается в плановом изменении управляемых факторов с целью достижения установленного оптимального показателя продаж. Но из-за воздействия незнакомых предварительно факторов либо неясных условий фактическое значение показателя продаж станет почти постоянно различаться от запланированного. С целью минимизации данного отклонения требуется осуществлять мероприятия согласно стабилизации. При данном выполняется надлежащая корректировка управляемых факторов. В ходе работы переменам подвергается никак не только лишь внешняя среда, однако и плановые показатели. По этой причине следует регулярно отслеживать наилучший план и действия согласно его осуществлению.

Основными компонентами управления продажами считаются: внешняя среда, рекламные стратегии, сотрудники. При этом эффективность работы измеряется объемом продаж, процентом выполнения плана продаж, удовлетворенностью покупателей, расходами и доходностью продаж .

Этапы управления продажами смотреть таблицу 2.10

Таблица 2.10 - Этапы управления продажами

|

Этап |

Содержание этапа |

||||||

|

Использование |

Критерии |

Основные |

Основные |

Критерии |

|||

|

статистических |

оптимально |

математические |

исполнители |

реализации |

|||

|

моделей |

сти |

модели |

этапа |

||||

|

1. Оценка текущего состояния (идентификац ия) |

Оценка Точности модели |

Минимум Погрешност и |

Регрессионный анализ, метод идентификации |

Финансово экономический отдел, бухгалтерия, аналитич. отдел, отдел маркетинга |

Проведена оценка показателей продаж |

||

|

2. Выявление причин (диагностика) |

Оценка значимости факторов |

Минимум Погрешност и |

Регрессионный, корреляционный и дисперсионный анализ, и другие методы диагностики |

Аналитический отдел |

Оценены и изучены факторы |

||

|

З.Прогнозирование показателей продаж (прогностика) |

Оценка Наиболее вероятностных показателей продаж |

Минимум погрешност и прогноза |

Регрессионный анализ и математ. моделирование |

Аналитический отдел и отдел маркетинга |

Разработан прогноз развития |

||

|

4. Определение оптимальн. плана продаж (планир-е) |

Определение максимальн. значения управляемых факторов |

Максимум показателя продаж |

Линейные (прямые и двойственные) прямые, нелинейное программирование и оптимальное управление |

Финансово экономический отдел, аналитический отдел, отдел маркетинга, руководство |

Создан сбалансирова нный и согласованны й план продаж |

||

|

5. Реализация плана (регулирован ие) |

Обеспечение эффективности качества управления продажами и организацией в целом |

Минимум расходов на реализацию плана |

Линейное, нелинейное и динамичное программир., оптимальное управление |

Руководство, отдел сбыта и торговые посредники |

Достигнуты установленны е значения показателей продаж |

||

|

6. Корректир- ка плана (адаптация) |

Обеспечение рациональн. Корректир. воздействий |

Минимум расходов средств на адаптацию |

Регрессионный анализ, линейное и нелинейное программир. |

Аналитический отдел, руководство |

Достигнуты установленны е Значения показателей продаж |

||

Для многочисленных покупателей торговых центров - данное, в первую очередь, продавцы, которые как правило считаются едиными сотрудниками организации, вступающими в непосредственные контакты с покупателями. Продавцы розничных магазинов стараются проявить покупателям помощь в удовлетворении их потребностей, предоставляя несколько услуг. Воздействия продавцов напрямую содействуют вторичным покупкам и формированию круга лояльных к магазину покупателей. Магазин обязан не только лишь систематически отслеживать уровень эффективности удовлетворения потребностей покупателей, однако и сопоставить её с достижениями конкурентов.

Процедура сопоставления содержит пять стадий:

- Установление критериев оценки. В ходе изучения рынка должны быть выявлены элементы качества товара и обслуживания, показывающие максимальную значимость для покупателей.

- Анализ покупателями, товара и услуг магазина, в соответствии с данными критериями.

- Анализ покупателями работы компаний-конкурентов.

- Установление значительных и незначительных критериев компании в сравнении с конкурентами.

- Формирование плана мероприятий. Следует сформировать особую категорию, цель каковой состоит в рассмотрении приобретенных сведений и определений методов преодоления отставания.

Заключение

Эффективное управление запасами позволяет уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, инвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной системы управления запасами.

Эффективное управление запасами позволяет организации удовлетворять или превышать ожидания потребителей, создавая такие запасы, которые максимизируют чистую прибыль.

Основной задачей управления запасами является оптимизация их общего размера и структуры при минимизации затрат на приобретение и хранение, а также обеспечение эффективного контроля за их движением.

Анализ деятельности ООО "Рич Фэмили" выявил ряд существенных недостатков, которые при усилении конкуренции ведут к потере занимаемой доли рынка. В связи с этим были предложены следующие направления совершенствования системы управления запасами: построение и оптимизация системы управления запасами путем организации работы с неликвидами, создания системы учета товаров по методу FIFO, автоматизация системы управления товарными запасами.

Наличие в организации компьютерной системы учета материальных ресурсов позволяет получать полную картину наличия, использования и движения запасов, что должно привести к минимизации издержек и оптимизации использования и управления материальными ресурсами организации.

Эффективная система контроля состояния товарных запасов обеспечивается применением современных разработок в области управленческого учета, и в частности, компьютеризации учета прихода и расхода запасов.

В результате исследования осуществлено решение следующих задач:

- рассмотрены теоретические основы управления товарными запасами на предприятии, в частности изучены понятие, сущность и виды товарных запасов;

- охарактеризованы системы управления товарными запасами;

- рассмотрена организационно-экономическая характеристика ООО "Рич Фэмили"

- проанализирована система управления товарными запасами в ООО «Рич Фэмили»;

- изучены пути совершенствования системы управления товарными запасами;

Таким образом, предложенные мероприятия по совершенствованию системы управления запасами в ООО «Рич Фэмили» позволят добиться следующих результатов:

- Экономия оборотных средств;

- Уменьшение цикла реализации;

- Снижение страхового уровня складских запасов;

- Увеличение оборачиваемости товарных запасов.

Библиография:

- Бродецкий Г.Л. Управление запасами. М.: Эксмо, 2015. 352 с.

- Бузукова Е.А. Оборачиваемость товарных запасов // Продажи. – 2012. - №6. - С.26-29.

- Гаджинский, А.М. Логистика - М.: Дашков и К, 2013. - 408 с.

- Дашков А. П., Памбухчиянц В. К. Коммерция и технология торговли. – М.: Дашков и К, 2011. – 758 с.

- Иванов Г. Г. Товарные запасы: методы и способы управления // Торговый эксперт. – 2017. - №. 3- С. 10-14.

- Карпенко В. Управление товарным запасом компании в условиях меняющегося рынка // Логистика. – 2017. - №5. – С.34-37.

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле: учебник, 8-е изд., испр. и доп. – М.: Новое знание, 2016. 364 с.

- Кюнт С., Зибен В. Влияние распределения спроса на реализацию политики управления запасами // Логистика сегодня. – 2016. - №55. – С.23-27.

- Носов А. Минимизация связанных с запасами затрат // Логистика. – 2018. - №3. – С.38-39.

- Половцева Ф. П. Коммерческая деятельность. – М.: Инфра – М, 2011. – 248 с.

- Рыжиков Ю.Н. Теория очередей и управление запасами. – С-Пб.: Питер, 2012. – 384 с.

- Стерлигова А.Н. Управление запасами в цепях поставок. М.: Инфра-М, 2012. – 432 с.

- Черник Н.Ю. Товарная политика предприятия. - М.: ТетраСистемс, 2012г.-144с.

-

Стерлигова А.Н. Управление запасами в цепях поставок. М.: Инфра-М, 2012. С.12 ↑

-

Черник Н.Ю. Товарная политика предприятия. - М.: ТетраСистемс, 2012г.-144с. ↑

-

Стерлигова А.Н. Управление запасами в цепях поставок: Учебник. - М.: ИНФРА-М, 2012. - 430с. ↑

- Роль мотивации в поведении организации (Характеристика понятия «мотивации»)

- «Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере…)

- Теории мотивации труда

- «Выбор стиля руководства в организации»(Теоретические основы формирования стиля управления)

- «Влияние кадровой стратегии на работу службы персонала »

- Понятие оперативно-розыскной деятельности (Оперативно-розыскная деятельность в XX веке)

- Управление финансами и пути его совершенствования в РФ (ООО «СК Домион»)

- Организация работы административно-хозяйственной службы в гостинице с отечественным менеджментом

- Характеристика средств ограничения доступа

- Роль руководителя в формировании корпоративной культуры

- Виды спортивных соревнований по дзюдо

- «Рынок ценных бумаг»(Формирование рынка ценных бумаг в России)