Понятие и общая характеристика рынка ценных бумаг

Содержание:

ВВЕДЕНИЕ

В настоящее время процесс функционирования организаций в условиях рыночной экономики обеспечивается движением финансовых ресурсов. Процессы образования и использования этих ресурсов связаны в значительной степени с проведением активных и пассивных операций на рынке ценных бумаг.

Ценные бумаги являются достаточно уникальными объектами гражданского права, появление которых было востребовано развитием общества.

За последнее десятилетиероссийский рынок ценных бумаг претерпел значительныеорганизационно-структурные изменения, многократно возросло количество эмиссий исовершаемых сделок, как на биржевом, так и на внебиржевом сегментах рынка, чтозначительно активизировало инвестиционные процессы в стране.

Дальнейшее развитие сферы обращения ценных бумаг как объектов гражданских правопределено в качестве одной из задач государства в Концепции долгосрочного социально-экономического развития РФ на период до 2020 г., которая должна обеспечиватьсяэффективным правовым регулированием[1].

Цель работы: раскрыть сущность и особенности российского рынка ценных бумаг.

Задачи:

- Дать понятие и общую характеристику рынка ценных бумаг.

- Рассмотреть виды рынков ценных бумаг.

- Описать участников рынков ценных бумаг.

- Изучить историю возникновения и развития рынка ценных бумаг в России.

- Рассмотреть процесс регулирования рынка ценных бумаг.

- Изучить современное состояние российского рынка ценных бумаг.

Предмет исследования: российский рынок ценных бумаг.

Источниками написания работы послужили труды зарубежных и отечественных ученых, среди которых такие авторы как В.И. Колесников, Т.Б. Бердникова, В.А. Галанов, М.С. Николаенко, М. Фридмен и др. Была изучена нормативно-правовая база по вопросам рынка ценных бумаг (федеральный законы, постановления и распоряжения Правительства, Указы Президента).

Также были использованы статьи научных журналов таких как «Российский юридический журнал», «Экономический журнал», «Инновационная наука», « Вестник Омского университета» и т.д.

1. Рынок ценных бумаг и его сущность

1.1. Понятие и общая характеристика рынка ценных бумаг

В современной учебной литературе присутствуют различные подходы к рассмотрению рынка ценных бумаг.

В самом общем виде рынок - это место, где продаются и покупаются товары. Рынок ценных бумаг - это место, где заключаются гражданско-правовые сделки, влекущие переход права собственности и иных вещных прав на ценные бумаги. Рынок ценных бумаг - важный сектор рыночной экономики, функционирование которого обеспечивает перераспределение потоков временно свободных денежных средств между различными отраслями экономики государства[2].

Ценными бумагами (ст. 142 ГК РФ) являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении данных документов (документарные ценные бумаги). Ценными бумагами признаются также обязательственные и иные права (ст. 149 ГК РФ), закрепленные в решении о выпуске или ином акте лица, выпустившего ценные бумаги согласно требованиям закона, осуществление и передача которых возможны только с соблюдением правил учета данных прав (бездокументарные ценные бумаги)[3].

Б.И. Алехин (в рамках общеэкономического подхода) понимает рынок ценных бумаг как составную часть, подсистему рынка, где в качестве объекта купли-продажи выступает такой специфический товар, как ценные бумаги[4]. В этомслучае рынок ценных бумаг представляется системой, которая вложена в общую социально-экономическую систему и выполняет в ней определенные функции.

С позиций К. Р. Макконела в новой институциональной теории рынок ценных бумаг определяется как институт, сводящий вместе покупателей и продавцов отдельных товаров и услуг. При таком взгляде рынок ценных бумаг видится как система институтов, из которых он состоит: участники обмена – эмитенты и инвесторы, брокеры-дилеры, являющиеся посредниками в обмене, институционально организованные рынки (фондовые биржи, внебиржевые торговые системы); рыночная инфраструктура – депозитарии, регистраторы, расчетно-клиринговые организации; механизм взаимодействия между ними –технологии рынка; и наконец, сам товар – ценные бумаги[5].

Следует отметить, что достаточно часто в западной литературе определение рынка ценных бумаг не приводитсялибо наблюдается смешение данного понятия и финансового рынка. Так, в одном изавторитетных изданий присутствует такое определение: «FinancialMarket (или SecurityMarket) –финансовый рынок, или рынок ценных бумаг.Механизм содействия обмену финансовыми активами путем сведения вместе покупателей и продавцов ценных бумаг», т. е. финансовый рынок отождествляется с рынком ценных бумаг[6].

Рынок ценных бумаг можно также определить как систему отношений, возникающих при эмиссии и обращении эмиссионных ценных бумаг, а также при обращении иных ценных бумаг. Как будет показано ниже, государство не устранилось от того, что происходит на этом рынке, и осуществляет его регулирование[7].

Рынок ценных бумаг – это система экономических отношений между теми, кто выпускает и продает ценные бумаги, и теми, кто покупает их.Под рынком ценных бумаг понимается совокупность сделок купли-продажи

ценных бумаг[8].

Структура рынка ценных бумаг представлена в приложении 1.

Российский рынок ценных бумаг находится в стадии становления, активно формируются его элементы и инфраструктура.

Основная задача, решаемая на рынке ценных бумаг – обеспечение взаимодействия нуждающихся в заемном капитале и тех, кто может его предоставить, т.е. эмитентов и инвесторов. Решение этой задачи способствует перераспределение ресурсов на наиболее эффективные направления на основе рыночных механизмов.

Рынок ценных бумаг имеет ряд функций, которые условно можно разделить на две группы: обще рыночные функции, присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков. К обще рыночным функциям относятся такие, как[9]:

- коммерческая функция, т.е. функция получения прибыли от операции на данном рынке;

- ценовая функция, т.е. рынок обеспечивает процесс складывания рыночных цен, их постоянное движение и т.д.;

- информационная функция, т.е. рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках.

- регулирующая функция, т.е. рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

Рынок ценных бумаг является инструментом привлечения свободных денежных средств. Для формирования капитала у предприятия существует несколько источников: собственный капитал, нераспределенная прибыль и амортизация, привлеченные источники (кредит, эмиссия)[10].

В условиях изменения экономической конъюнктуры меняется баланс

между внутренними и привлеченными источниками компаний. И предприятия не могут обойтись без эмиссии ценных бумаг, где, как правило, превалируют облигации. Рынок ценных бумаг является дополнительным источником финансирования экономики[11].

Одна из главных задач и свойств рынка ценных бумаг состоит в структуризации средств вкладчиков для целей реорганизации и экспансии масштабов экономической деятельности. Вторая по важности функция- информативность, которая сведена к тому, что любое изменение на рынке сразу будет оглашено для пользователей и вкладчиков[12]. Упадок стоимости акции показывает уменьшение деловой активности данного сегмента. Иными словами, рынок ценных бумаг показывает динамику экономического положения в целом. Из этого следует, что положения фондового рынка иллюстрирует будущее положение страны. Связь между рынком ценных бумаг и экономической спецификой возникает потому, что участники пытаются предугадать будущие показатели работы предприятии в сфере экономики, поэтому они находятся в постоянном аналитическом поиске нужной информации.

К важным функциям рынка ценных бумаг Шарифьянова З.Ф. и Шарипова Э.Р. относят следующие:

- Учетная функция проявляется в обязательном учете в специальных списках (реестрах) всех видов ценных бумаг, обращающихся на рынке, регистрации участников рынка, а также фиксации фондовых операций, оформленных договорами купли-продажи, залога, траста, конвертации.

- Контрольная функция предполагает проведение контроля за соблюдением законодательства участниками рынка.

- Функция обеспечения баланса спроса и предложения означает поддержание рыночного равновесия.

- Стимулирующая функция заключается в стимулировании стремления юридических и физических лиц стать участниками рынка ценных бумаг.

- Регулирующая функция состоит в регулировании различными методами конкретных фондовых операций[13].

На рынке ценных бумаг происходит перераспределение инвестиций. Через него в основном осуществляется перелив капитала в отрасли, обеспечивающие наибольшую доходность за счет высокой рентабельности. Фондовый рынок придает массовый характер инвестиционному процессу, обеспечивая возможность приобретения ценных бумаг. Концентрация оборота ценных бумаг на фондовых биржах и у профессиональных посредников ускоряет инвестиционный процесс.

Рынок ценных бумаг выступает в роли финансового барометра, чутко реагируя на изменения социально-политической обстановки. С помощью ценных бумаг реализуется демократический подход к управлению. Государство и корпорации посредством фондовых операций осуществляют структурную перестройку народного хозяйства[14].

Таким образом, рынок ценных бумаг – это составная часть финансового рынка, назначение которого трансформировать сбережения в инвестиции; это фондовый рынок, обеспечивающий долгосрочные потребности в финансовых ресурсах посредством обращения на нем акций, облигаций, депозитных сертификатов, казначейских обязательств и других аналогичных документов.

1.2. Виды рынков ценных бумаг

Существует несколько классификаций рынка ценных бумаг. Одна из них представлена в Приложении 2. Также рынки ценных бумаг можно классифицировать следующим образом:

Международный, национальные и региональные рынки[15].

При анализе международных рынков ценных бумаг рассматривается торговля между нерезидентами, а также фондовыми ценностями с номиналами, выраженными в иных, чем национальная, валютах. Национальные рынки охватывают торговлю резидентов между собой (ценные бумаги, выпущенные как резидентами, так и не резидентами, с номиналами, выраженными как в иностранной, так и в национальной валюте). Движения капиталов между странами на национальных рынках не происходит. На региональных рынках возникает относительно замкнутый оборот по поставке и потреблению денежных капиталов предприятиями и населением внутри региона. Регионализм присущ, прежде всего, неразвитым рынкам ценных бумаг, с плохими коммуникациями, с отсутствием признанных страновых центров торговли ценными бумагами. Например, в России относительно обособленными являются центральный, уральский, поволжский, северный, сибирский и дальневосточный рынки ценных бумаг[16].

Первичный и вторичный рынок ценных бумаг.

Первичный рынок– это рынок первых и повторных эмиссий (выпусков) ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Вторичный рынок– это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги[17].

Особенностью отечественной практики является то, что первичный рынок ценных бумаг пока преобладает (приватизация, взрыв создания новых акционерных обществ и т.п.). Основу вторичного рынка составляют операции, оформляющие перераспределение сфер влияния вложения иностранных инвесторов, а также отдельные спекулятивные операции.

В мировой практике (стабильных рыночных экономиках) соотношение между первичным и вторичным рынками, по оценке специалистов,

колеблется в пределах 5-10% объема вторичного рынка[18].

К сожалению, у нас утвердился неправильный взгляд на рынок ценных бумаг, как на некое средоточие спекулятивной игры. Однако, на деле спекуляция производна. Основное назначение этого рынка – свести продавцов и покупателей специфического товара – ценных бумаг, обеспечить, соответственно, свободный и быстрый перелив капиталов в наиболее эффективные сферы деятельности.

Важнейшая черта первичного рынка –это полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Раскрытию информации подчинено все, что происходит на первичном рынке: подготовка проспекта эмиссии, его регистрация и контроль госорганами и т.п.

Важнейшая черта вторичного рынка – это его ликвидность. Ликвидность рынка – это возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию. Сам механизм торговли на вторичном рынке настроен на поддержание стабильного рынка, на ограничение спекуляции[19].

Биржевой и внебиржевой (“уличный”) рынки ценных бумаг.

Биржевой рынок исчерпывается понятием фондовой биржи, как особого, институционально организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Фондовая биржа должна обеспечить а) постоянство, ликвидность и регулирование рынка, б) определение цен, в) учет рыночной конъюнктуры[20]. В конечном итоге, фондовая выступает в качестве торгового, профессионального, нормативного и технологического ядра рынка ценных бумаг. Это рынок, который создают сами для себя профессиональные участники рынка ценных бумаг.

Вместе с тем фондовая биржа – это не только рынок, но и предприятие с особым организационно-правовым статусом.

Внебиржевой рынок ценных охватывает рынок операций с ценными бумагами, совершаемых вне фондовой биржи. В западной практике через этот рынок происходит а) большинство первичных размещений, а также б) торговля бумагами худшего качества[21].

Вместе с тем приведенная характеристика биржевого и внебиржевого рынков точна только при первом приближении. Существуют переходные формы (приближенные рынки), которые «смазывают» четко очерченную границу между указанными рынками. Например, “вторые” и “третьи”, “параллельные” рынки, создаваемые фондовыми биржами и находящиеся под их регулирующим воздействием, функционируют с 80-х гг. в важнейших европейских центрах торговли ценными бумагами. Как правило, эти рынки имеют более низкие требования к качеству ценных бумаг, включают в себя акции малых и средних компаний и поддерживая при этом регулярность торговли, котировки и т.д. Их возникновение было обусловлено: а) стремлением фондовых бирж расширить свой рынок, б) желанием создать упорядоченный регулируемый рынок ценных бумаг для финансирования небольших и средних компаний, являющихся носителями наиболее современных технологий[22].

Из чисто внебиржевого оборота возникают организованные системы торговли ценными бумагами, имеющие компьютерную основу и подобные территориально распределенной электронной бирже.

Фондовые биржи – это в основном рынки акций и производных ценных бумаг (опционов, фьючерсов и т.д.)[23]. Первичные размещения, вторичные облигационные рынки, обращение других долговых инструментов, а также акций компаний, не удовлетворяющих требованиям листинга фондовых, - все это в большей мере входит в сферу внебиржевого оборота (особенно на рынке США)[24].

В настоящее время внебиржевой фондовый рынок состоит из следующих сегментов[25]:

- система торговли долгосрочными государственными облигациями для юридических лиц, созданная Цетробанком России;

- система торговли государственными краткосрочными облигациями;

- торговая сеть Сбербанка по операциям с мелкономинальными государственными облигациями;

- аукционная сеть (центры приватизации и т.п.) Государственного комитета по имуществу РФ;

- внебиржевое первичное размещение акций вновь созданных акционерных обществ, долговых ценных бумаг;

- внебиржевой вторичный рынок ценных бумаг коммерческих банков;

- стихийные внебиржевые рынки ценных бумаг;

- электронные внебиржевые рынки, имеющие организованные системы торговли;

- стихийный рынок суррогатов ценных бумаг (коммерческие сертификаты, кредитные опционы и т.п.);

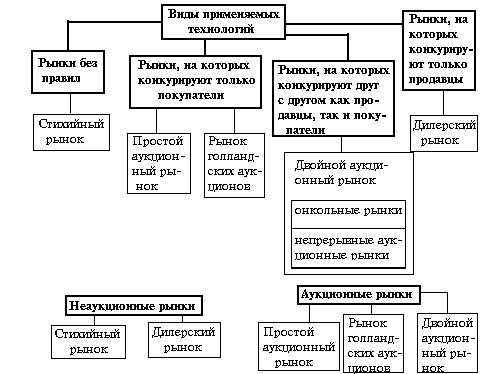

Классификация рынков ценных бумаг по видам применяемых технологий торговли представлена на рисунке 1.

Стихийный рынок – правила заключения сделок, требования к ценным бумагам – товарам, к участникам и т.д. не установлены, торговля осуществляется произвольно, в частном контакте продавца и покупателя[26]. Системы распространения информации о совершенных сделках не существует.

Рис. 1. Классификация рынков ценных бумаг по видам применяемых технологий торговли

Аукционные рынки характеризуются: а) публичными гласными торгами, б) открытым соревнованием покупателей и продавцов в назначении ценовых и других условий сделок по ценным бумагам, в) наличием механизма сопоставления заявок и предложений о продаже и установления таких заявок и предложений, которые взаимно удовлетворяют друг другу и могут служить основанием для заключения сделок[27].

Онкольные рынки. До начала торгов происходит накопление заявок о

покупке и предложений на продажу, которые затем ранжируются по ценовым предложениям, последовательности поступления и по количеству. В этой очередности они и удовлетворяются. Совпадающие заявки и предложения сравниваются. По определенным правилам устанавливается официальный курс, по которому можно удовлетворить наибольшее количество заявок и предложений. После их удовлетворения, оставшиеся позиции формируют список нереализованных заявок и предложений. Затем в действие вступает

непрерывный непрерывный аукционный рынок[28].

Непрерывные аукционные рынки. В период торгов на таком рынке возникает непрерывный поток заявок на покупку и предложений о продаже, которые регистрируются специально уполномоченными на то лицами, сводящими между собой все поручения продавцов и покупателей. Вновь поступающие заявки сравниваются с зарегистрированными ранее и, если они совпадают, то удовлетворяются в порядке поступления, а при одновременности последнего – выполняются наибольшие по сумме поручения. Если поступившее поручение невозможно удовлетворять, то лицо, выступившее с ним, либо изменяет ценовые условия и снова предлагает его к выполнению, либо регистрирует его, как неисполненное, у уполномоченного и, таким образом, ставит его в очередь исполненных поручений. Механизм работы рынка построен так, что покупатель ценных бумаг, изменяя ценовые условия, двигается в сторону все более высоких цен, продавец - все более низких до тех пор, пока ценовые условия сделки не устроят обе стороны. Непрерывный аукционный рынок возможен лишь при значительных объемах ежедневного предложения ценных бумаг[29].

Дилерские рынки. На этих рынках продавцы публично объявляют о ценах предложения и порядке доступа к местам покупки ценных бумаг. Те из покупателей, кто согласен с ценовыми предложениями и другими условиями инвестирования, заявляют о своих намерениях и приобретают ценные бумаги. Продавцы несут обязанность совершить сделки с любым лицом по ценам, которые они объявили. Прямой открытой конкуренции между продавцами или между покупателями не происходит[30]. Дилерские рынки широко применяются при: а) первичном размещении ценных бумаг, б) в тендерных предложениях. Организовать дилерские рынки можно на основе следующих видов предложений ценных бумаг: локализованного; распределенного; продленного[31].

Другие виды классификации рынков.

Рынки ценных бумаг могут выделяться:

- по видам ценных бумаг (рынок акций, рынок ГКО и т.п.)

- по видам сделок (кассовый рынок, форвардный рынок и т.п.)

- по эмитентам (рынок ценных бумаг предприятия, рынок государственных ценных бумаг и т.п.)

- по инвесторам (ориентированные на молодежь в качестве инвестора, на людей пенсионного возраста и т.п.)

- по срокам (рынок кратко-, средне-, долго- и бессрочных ценных бумаг)

- по территориальному, отраслевому и другим критериям[32].

Таким образом, классифицировать рынки можно по очень разным основаниям.

1.3. Участники рынков ценных бумаг

Рынок ценных бумаг может быть организованным, когда на нем участвуют так называемые профессиональные участники (брокеры, дилеры и т.п.), и неорганизованным, когда в качестве продавцов и покупателей выступают любые другие субъекты гражданского права.

Состав участников рынка ценных бумаг зависит от той ступени, на какой находится производство и банковская система, а также каковы экономические функции государства[33]. Этим определяется способ финансирования производства и государственных расходов. Важным является также и объем накопления средств у населения сверх удовлетворения необходимых текущих потребностей. Если мелкое производство финансируется за счет собственных накоплений и капиталов собственников – владельцев производства и банковских кредитов, то крупное акционерное производство финансирует свои капитальные затраты почти полностью за счет эмиссии акций и облигаций. Результатом является отделение собственности и финансирования предприятий от самого производства. Государство в лице центрального правительства и местных органов власти со временем все в большей степени прибегает к заимствованию средств для финансирования бюджетных расходов в дополнение к взиманию налогов, а также в интервалах между поступлениями налогов. Главную массу эмитентов акций составляют нефинансовые корпорации, они же выпускают среднесрочные и долгосрочные облигации, предназначенные как для пополнения их основного капитала, так и для реализации различных инвестиционных программ, связанных с расширением и модернизацией производства[34].

Правительство выпускает долговые обязательства широкого спектра сроков от казначейских векселей сроком в 3 месяца до облигаций сроком 30, а иногда и 50 лет[35].

Таким образом, эмитентами ценных бумаг являются те, кто заинтересован в краткосрочном или долгосрочном финансировании своих текущих и капитальных расходов и при этом может доказать, что ему как заемщику, должнику и предпринимателю можно доверять.

В принципе эмитенты ценных бумаг могут сами разместить (то есть продать) свои обязательства в виде ценных бумаг. Однако сложный механизм эмиссии в условиях конкуренции, потребность в гарантированном размещении ценных бумаг требует не только больших расходов, но и профессиональных знаний, специализации, навыков. Поэтому эмитенты в подавляющем большинстве случаев прибегают к услугам профессиональных посредников – банков, брокеров, инвестиционных компаний. Все они в данном случае, как организаторы и гаранты, являются посредниками на рынке

ценных бумаг.

Те, кто вкладывает средства в ценные бумаги с целью извлечения дохода, являются инвесторами. На рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которые в то же время как посредники частично размещают краткосрочные бумаги у своих клиентов (например, коммерческие банки одних корпораций предлагают другим корпорациям)[36]. На рынке капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институциональных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг. Возникает возможность чрезвычайного расширения круга покупателей финансовых инструментов, а соответственно рассредоточения риска помещения средств в ценные бумаги.

Частные лица, как масса, население начинают вкладывать средства в ценные бумаги лишь тогда, когда они достигают достаточной степени личного богатства, которым нужно управлять, то есть держать в форме капитала - финансовых активов, приносящих доход.

Крупнейшими инвесторами сначала в США, а затем и в других развитых странах стали страховые компании и пенсионные фонды - государственные, местных органов власти, корпоративные. Все свои свободные средства они инвестируют в наиболее надежные ценные бумаги, извлекая огромные доходы[37].

Большую роль в качестве инвесторов приобретают так называемые взаимные фонды, или инвестиционные фонды - крупные финансовые учреждения, возникшие еще в 20-х годах текущего века, но особенно быстро развившиеся за последние 20 лет. Фонд - это управляемый портфель ценных бумаг[38]. Отдельные инвесторы покупают долю в этом фонде, получая в свое распоряжение некий усредненный актив, приносящий доход с усредненным риском. В США после второй мировой войны чистые активы всех взаимных фондов составили сумму порядка 1 миллиарда долларов, в конце 1980-х годов они превысили 800 миллиардов долларов[39].

Операции на биржах проводят только профессионалы, объединенные биржевым комитетом. Вначале это были простые посредники – маклеры, но впоследствии среди них произошла четкая специализация по различным видам биржевой деятельности. Посредников в биржевых операциях называют по-разному: биржевые маклеры, куртье, комиссионеры, брокеры и стокброкеры. Все они работают за вознаграждение – куртаж, выраженный в процентах или долях процента от общей суммы сделки. Маклеры ведут расчетные записи - бродеро, которые подписывают обе стороны. Они обязаны быть беспристрастными, не должны за свой счет участвовать в коммерческих делах клиентов, не могут передавать кому-либо свои функции[40].

Важнейшую посредническую роль на рынке ценных капитальных бумаг играют инвестиционные банки - особые финансовые институты, которые занимаются организацией и гарантированием реализации публичного размещения прежде всего акций. В качестве консультанта по всем финансовым вопросам, связанным с эмиссией, банк вместе с потенциальным эмитентом определяет реальные и наиболее экономичные возможности выхода на конкретный рынок, а затем в качестве ведущего гаранта берет на себя обязанность организовать синдикат или другую группу, которая обеспечит полное размещение выпущенных ценных бумаг. В случае неправильной оценки ситуации банк рискует не разместить бумаги, оставить их у себя, а затем продать со скидкой[41].

Профессиональные участники рынка ценных бумаг в зависимости от функций, выполняемых ими, подразделяются на профессиональных участников, совершающих сделки с ценными бумагами, и профессиональных участников, образующих учетную систему рынка ценных бумаг. К первой группе относятся (ст. ст. 3 -5 Закона о рынке ценных бумаг):

- брокеры - осуществляют деятельность по совершению сделок с ценными бумагами и (или) по заключению договоров, которые являются производными финансовыми инструментами, по поручению клиента, от имени и за счет клиента или от своего имени и за счет клиента на основании возмездных договоров с клиентом;

- дилеры - совершают сделки купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством покупки и (или) продажи данных ценных бумаг;

- управляющие - осуществляют деятельность по доверительному управлению ценными бумагами (денежными средствами), предназначенными для совершения сделок с ценными бумагами и (или) заключения договоров, являющихся производными финансовыми инструментами[42].

Ко второй группе относятся (ст. ст. 7 - 8 Закона о рынке ценных бумаг):

- депозитарии - оказывают услуги по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги;

- регистраторы - осуществляют сбор, фиксацию, обработку, хранение и предоставление данных, составляющих реестр владельцев ценных бумаг;

- вспомогательными финансовыми организациями являются субъекты, выполняющие определенные дополнительные функции на рынке ценных бумаг[43].

К указанным субъектам относятся:

1) субъекты, выполняющие организационные функции:

- клиринговые организации - осуществляют деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации и подготовка бухгалтерских документов) и их зачету по поставкам ценных бумаг, а также расчетам по ним;

- организаторы торговли - устанавливают правила заключения сделок с определенным ими кругом финансовых инструментов и обеспечивают их реализацию;

2) другие вспомогательные организации - информационные агентства, рейтинговые агентства, расчетные центры и др.[44]

Таким образом, участники рынка ценных бумаг – это юридические и физические лица, вступающие в определенные экономические отношения по поводу ценных бумаг.

2. Развитие рынка ценных бумаг

2.1 История возникновения и развития рынка ценных бумаг в России

По мнению Григорьева Д.В. условно современная история российского рынка ценных бумаг может быть разделена на четыре этапа.

На первом этапе (1990–1992 гг.) складывались предпосылки для развития фондового рынка: образовывались фондовые биржи и рынок акций коммерческих банков, появились товарные биржи[45].

На втором этапе (начиная с 1993 г.) фондовый рынок существовал в форме рынка приватизационных чеков. Особенностью данного этапа было наличие на российском фондовом рынке, кроме приватизационных чеков, различного рода псевдоценных бумаг (типа акций «МММ» и др.), которые активно покупались населением под влиянием, с одной стороны, соответствующей рекламы, а с другой – внешних обстоятельств: высочайшей инфляции, нищеты и т. п., что провоцировало широкие слои населения вкладывать свои средства в «высокодоходные ценные бумаги», которые оказывались в дальнейшем совсем не ценными, хотя и бумагами. Обманутые ожидания населения на рынке ценных бумаг подорвали веру частного инвестора в этот рынок на многие годы вперед[46].

Третий этап (1994–1996 гг.) связан с началом обращения акций россий-ских акционерных обществ; зарождением общепринятого рынка корпоративных ценных бумаг. Характерной особенностью этого периода стало широкое использование векселей, что отражало стремление эмитентов обойти правовые ограничения и уклониться от государственного регулирования, связанного с выпуском классических финансовых инструментов рынка ценных бумаг[47]. В этот период отсутствовала система регулирования и надзора за деятельностью профессиональных участников данного рынка, а также какая-

либо система сбора и раскрытия информации о них.

Четвертый этап развития рынка ценных бумаг, продолжающийся по сей день. Важнейшей его особенностью является формирование современного законодательства, определившего пути цивилизованного развития фондового рынка. К началу 1996 г. были приняты и вступили в силу части первая и вторая Гражданского кодекса РФ, а также Федеральный закон «Об акционерных обществах», издан ряд указов Президента РФ и постановлений Правительства РФ, способствовавших быстрому развитию нормативно-правовой базы в данной сфере регулирования. Важнейшим шагом в развитии российского фондового рынка стало принятие Федерального закона «О рынке ценных бумаг», который пресек обращение суррогатов ценных бумаг, определив понятие «эмиссионная ценная бумага» и установив требования к эмиссионным ценным бумагам, которые являются объектом массовых сделок на рынке ценных бумаг[48].

Увеличилось число участников фондового рынка, произошло быстрое развитие страховых и негосударственных пенсионных фондов, в стране образовался крупный вексельный рынок. Особо следует отметить создание организаций инфраструктуры фондового рынка (регистраторов, депозитариев).

Одной из определяющих особенностей функционирования российского фондового рынка на всех этапах его истории является то, что ведущее место в общем объеме рынка ценных бумаг долгое время занимал рынок государственных ценных бумаг[49]. До сих пор количество государственных ценных бумаг на фондовом рынке России значительно. Они считаются наиболее цивилизованным рыночным способом формирования государственного долга, обеспечивают кассовое исполнение государственного бюджета путем покрытия коротких разрывов между доходами и расходами, возникающих из-за несовпадения во времени налоговых поступлений и расходов бюджета. Кроме того, они выступают при проведении денежно-кредитной политики государства регулятором не только денежного обращения, но и развития экономики в целом, могут быть залогом по кредиту, предоставленному Центральным банком РФ Правительству РФ, по ссудам, взятым коммерческими банками у Центрального банка РФ, а также по кредитам, получаемым предприятиями в коммерческих банках. Посредством вложения денег в государственные ценные бумаги мобилизуются средства для финансирования целевых государственных и местных программ, имеющих большое социально-экономическое значение[50].

Российский рынок государственных ценных бумаг имеет недолгую историю. В настоящее время он представлен несколькими видами государственных долговых обязательств, которые во многом еще несут черты переходного этапа.

Размещение государственных ценных бумаг обычно происходит через центральные банки или министерства финансов. Основными инвесторами в зависимости от вида выпускаемых облигаций являются: население, страховые компании, банки, инвестиционные компании и фонды. Государственные ценные бумаги могут быть в бумажной (бланковой) или безбумажной форме, т. е. в виде записей на счетах в уполномоченных депозитариях. Имеется четкая тенденция к увеличению выпуска государственных ценных бумаг в безбумажной форме. Государственные ценные бумаги размещаются разнообразными методами: это аукционные торги, открытая продажа всем желающим по установленным ценам, закрытое распространение среди определенного круга инвесторов и т. д. Государственные ценные бумаги, как правило, занимают ведущее место на рынке облигаций, где их доля доходит до 50 %, а значит, и на всем рынке ценных бумаг, поскольку на последнем преобладают облигации[51]. В целом же в Российской Федерации сложилась смешанная, полицентрическая модель рынка ценных бумаг, на котором одновременно и с равными правами присутствуют коммерческие банки, фондовые биржи и другие финансовые институты.

В 1993-1996 годах происходило быстрое развитие рынка государственных долговых обязательств. Помимо позитивного влияния на бюджетный процесс развитие этого рынка также частично способствовало отвлечению средств вкладчиков, ранее направлявшихся на вложения в ценные бумаги и суррогаты ценных бумаг, выпускавшиеся новыми коммерческими структурами[52].

К настоящему времени ввиду высокой надежности ГКО - ОФЗ и их доходности, несопоставимой с доходностью других финансовых инструментов, этот сегмент рынка ценных бумаг оказывает доминирующее влияние на ценовую динамику. Острейшей проблемой, без решения которой крайне трудно привлечь средства на развитие предприятий, является снижение доходности по государственным долговым инструментам[53].

В развитии рынка капиталов Россией уже пройден значительный путь. По целому ряду позиций Россия имеет сходство с наиболее развитыми финансовыми рынками мира. Оно выражается: 1) в большом количестве реально функционирующих корпораций, акции которых могут обращаться на рынке;2) значительном числе финансовых институтов, действующих на рынке; 3) склонности населения к операциям с фондовыми ценностями; 4) высокой степени открытости внутреннего рынка; 5) многообразии обращающихся на рынке инструментов и значительной концентрации интеллектуальных ресурсов, задействованных в его развитии[54].

Таким образом, российский рынок ценных бумаг с момента его воссоздания в начале 90-х годов прошлого столетия претерпел существенную эволюцию. От рынка, маленького по объемам и составу участников и совершенно не влияющего ни на что, кроме настроения его игроков, до полноценного рыночного механизма перераспределения капитала.

С точки зрения мобилизации свободных финансовых ресурсов наиболее высокими темпами развивался рынок государственных ценных бумаг и рынок ценных бумаг коммерческих банков, а также (в 1991 - 1994 годах) рынок ценных бумаг и суррогатов ценных бумаг, выпускаемых вновь созданными компаниями, включая нелицензированные финансовые компании, привлекавшие средства населения. Таким образом, мобилизация финансовых ресурсов через рынок ценных бумаг государством, банками, а до начала 1995 года и венчурными компаниями приобрела доминирующее значение[55].

Потрясения на фондовом рынке в настоящее время - это уже не забота только самих его игроков, это проблема безопасности страны, поскольку состояние рынка прямо и непосредственно влияет на экономику. Тесная связь реальной экономики и рынка ценных бумаг доказывается и современным кризисным состоянием мировой экономики: то, что сначала казалось проблемами фондовых спекулянтов с WallStreet, впоследствии переросло в проблемы экономического роста и связанных с ним макроэкономических показателей (занятости и инфляции) и в, конечном счете, сказалось на социальной сфере, жизни каждого[56].

2.2. Регулирование рынка ценных бумаг

Рынок ценных бумаг является одним из наиболее регламентированных рынков в мире. Сложность отношений на рынке, его масштабность, присущий рынку риск, интересы безопасности его участников обусловливают необходимость принятия детальных стандартов и правил работы на рынке, а также привлечения к вопросам регулирования различных государственных органов и саморегулируемых организаций[57].

В любой правовой системе существует необходимость государственного воздействия на экономику. Необходимость государственного воздействия на экономику в условиях рынка определяется, прежде всего, требованиями защиты как интересов общества в целом, так и отдельных участников хозяйственного оборота. В особенности это касается выпуска и обращения ценных бумаг, поскольку это затрагивает интересы большого количества физических и юридических лиц.

В самом общем виде правовое регулирование института ценных бумаг осуществляется посредством принятия законодательными и исполнительными органами государственной власти, органами государственной власти субъектов РФ и представительными органами местного самоуправления нормативных правовых актов[58].

Регулирование рынка ценных бумаг осуществляется как государственными органами, так и саморегулируемыми организациями. Под государственным регулированием рынка ценных бумаг обычно понимается регулирование со стороны соответствующих уполномоченных органов государственной власти. Государственное регулирование рынка ценных бумаг имеет следующие формы: прямое (административное) и косвенное (с помощью экономических методов воздействия) на ценные бумаги[59].

Система государственного регулирования рынка ценных бумаг весьма объемна и разнообразна. Ее можно свести к выполнению функций, включающих установление:

- обязательных требований к деятельности профессиональных участников рынка ценных бумаг;

- стандартов этой деятельности.

Важной функций является также государственная регистрация выпусков эмиссионных ценных бумаг и проспектов ценных бумаг.

Наконец, государственные органы осуществляют контроль:

- за соблюдением эмитентами условий и обязательств, предусмотренных в проспектах ценных бумаг;

- за лицензированием деятельности профессиональных участников рынка ценных бумаг;

- за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг[60].

Согласно ст. 38 Закона о рынке ценных бумаг государственное регулирование рынка ценных бумаг осуществляется путем:

- установления обязательных требований к деятельности профессиональных участников рынка ценных бумаг и ее стандартов;

- государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг и проспектов ценных бумаг и контроля за соблюдением эмитентами условий и обязательств, предусмотренных в них;

- лицензирования деятельности профессиональных участников рынка ценных бумаг;

- создания системы защиты прав владельцев и контроля за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг;

- запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии[61].

В Концепции развития рынка ценных бумаг в Российской Федерации к числу основных принципов государственного регулирования рынка ценных

бумаг относятся:

- функциональное регулирование в сочетании с институциональным регулированием по вопросам организации контроля и надзора за деятельностью профессиональных участников рынка;

- использование механизмов саморегулирования рынка, создаваемых при помощи государства и под его контролем;

- распределение полномочий по регулированию рынка между Российской Федерацией и субъектами Российской Федерации, а также различными органами исполнительной власти;

- приоритет в защите мелких инвесторов и населения, всех форм коллективных инвестиций при развитии системы регулирования рынка;

- приоритет в развитии инфраструктурных организаций;

- максимальное снижение и разделение рисков;

- поддержка конкуренции на рынке;

- предотвращение или частичное снятие конфликтов интересов на основе регулирования вопросов совмещения видов профессиональной деятельности[62].

Важнейшим государственным органом, который осуществляет государственное регулирование на рынке ценных бумаг, является Банк России (ранее эти функции выполняла ФСФР России). Он выполняет своеобразную роль на рынке ценных бумаг, одновременно являясь его профессиональным участником, активно ведущим операции с ценными бумагами, а с другой стороны, государственным органом регулирования рынка ценных бумаг. Так, согласно ст. 4 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» Банк России осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг и осуществляет контроль и надзор за соблюдением эмитентами требований законодательства РФ об акционерных обществах и ценных бумагах[63].

Более подробно о функциях Банка России говорится в ст. 42 Закона о рынке ценных бумаг, согласно которой он, в частности:

- разрабатывает во взаимодействии с Правительством РФ основные направления развития финансового рынка;

- утверждает стандарты эмиссии ценных бумаг, проспектов ценных бумаг эмитентов, в том числе иностранных эмитентов, осуществляющих эмиссию ценных бумаг на территории России, и порядок государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг;

- разрабатывает и утверждает требования к осуществлению профессиональной деятельности на рынке ценных бумаг, в том числе с учетом вида профессиональной деятельности на рынке ценных бумаг и характера совершаемых операций;

- устанавливает обязательные требования к операциям с ценными бумагами, нормы допуска ценных бумаг к их публичному размещению, обращению, котированию и листингу, расчетно-депозитарной деятельности, правила ведения учета и составления отчетности эмитентами и профессиональными участниками рынка ценных бумаг;

- устанавливает обязательные требования к порядку ведения реестра;

- устанавливает порядок и осуществляет лицензирование различных видов профессиональной деятельности на рынке ценных бумаг, а также приостанавливает или аннулирует указанные лицензии в случае нарушения

требований законодательства РФ о ценных бумагах;

- устанавливает порядок выдачи разрешений и осуществляет выдачу разрешений на приобретение статуса саморегулируемой организации профессиональных участников рынка ценных бумаг, ведет реестр указанных организаций;

- осуществляет контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг, саморегулируемыми организациями профессиональных участников рынка ценных бумаг требований законодательства РФ о ценных бумагах, стандартов и требований, утвержденных Банком России;

- обеспечивает создание общедоступной системы раскрытия информации на рынке ценных бумаг;

- устанавливает квалификационные требования к работникам профессиональных участников рынка ценных бумаг, определяет условия и порядок аккредитации организаций, осуществляющих аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг в форме приема квалификационных экзаменов и выдачи квалификационных аттестатов, осуществляет аккредитацию таких организаций, определяет типы и формы квалификационных аттестатов и ведет реестр аттестованных лиц;

- определяет порядок ведения реестра и ведет реестр профессиональных участников рынка ценных бумаг, содержащий данные о выданных, приостановленных и об аннулированных лицензиях на осуществление профессиональной деятельности на рынке ценных бумаг. Вносит изменения в реестр профессиональных участников рынка ценных бумаг в течение трех дней после принятия соответствующего решения или получения документа, являющегося основанием для внесения изменения;

- устанавливает и определяет порядок допуска к первичному размещению и обращению вне территории РФ ценных бумаг, выпущенных эмитентами, зарегистрированными в РФ[64].

Важной функцией государственного регулирования на рынке ценных бумаг является лицензирование деятельности профессиональных участников рынка ценных бумаг. В частности, все виды вышеуказанной профессиональной деятельности на рынке ценных бумаг осуществляются на основании специального разрешения - лицензии, выдаваемой Банком России, за исключением права на осуществление отдельных видов профессиональной деятельности на рынке ценных бумаг, когда лицензия может быть предоставлена государственной корпорации федеральным законом, на основании которого она создана. При этом деятельность профессиональных участников рынка ценных бумаг лицензируется двумя видами лицензий: лицензией профессионального участника рынка ценных бумаг и лицензией на осуществление деятельности по ведению реестра (п. 6 ст. 39 Закона о рынке ценных бумаг)[65].

Рынок эмиссионных и иных ценных бумаг подвергается жесткому регулированию не только со стороны государственных органов, но и саморегулируемых организаций профессиональных участников рынка ценных бумаг (СРО). Мировая практика подтвердила, что на рынке ценных бумаг одного регулятора в лице Банка России и иных государственных органов недостаточно.

Вопросу саморегулирования на рынке ценных бумаг, то ему посвященагл. 13 Закона о рынке ценных бумаг.

В ст. 48 указанного Закона сказано, что саморегулируемой организацией профессиональных участников рынка ценных бумаг именуется добровольное объединение профессиональных участников рынка ценных бумаг, действующее в соответствии с данным Законом и функционирующее на принципах некоммерческой организации[66].

Число членов саморегулируемой организации не может быть менее 10.

Саморегулируемая организация в соответствии с требованиями осуществления профессиональной деятельности и проведения операций с ценными бумагами, утвержденными Банком России, устанавливает обязательные для своих членов правила осуществления профессиональной деятельности на рынке ценных бумаг, стандарты проведения операций с ценными бумагами и осуществляет контроль за их соблюдением.

В частности, саморегулируемая организация согласно ст. 49 Закона о рынке ценных бумаг вправе:

- получать информацию по результатам проверок деятельности своих членов, осуществляемых в порядке, установленном Банком России;

- утверждать правила и стандарты осуществления своими членами профессиональной деятельности, в том числе операций с ценными бумагами и операций, связанных с заключением и исполнением договоров, являющихся производными финансовыми инструментами;

- контролировать соблюдение своими членами утвержденных саморегулируемой организацией правил и стандартов осуществления профессиональной деятельности;

- осуществлять обучение граждан в сфере профессиональной деятельности на рынке ценных бумаг, а также в случае, если саморегулируемая организация является аккредитованной Банком России, принимать квалификационные экзамены и выдавать квалификационные аттестаты[67].

Для того чтобы осуществлять саморегулирование, саморегулируемые организации принимают локальные нормативные акты, которые характеризуются тем, что устанавливают не только самостоятельное регулирование различных аспектов внутренней деятельности саморегулируемой организации, но и правила поведения профессиональных участников на фондовом рынке, порой даже более строгие, чем правила, предусмотренные государством.

Саморегулируемые организации осуществляют контроль по собственной инициативе, на основании обращения Банка России, федеральных органов исполнительной власти, а также по жалобам и заявлениям инвесторов. Формы, сроки и порядок проведения указанного контроля определяются учредительными документами, правилами и стандартами деятельности саморегулируемой организации.

Таким образом, государство законодательным путем наделило саморегулируемые организации полномочиями осуществлять контроль за соблюдением их членами (участниками) внутренних документов саморегулируемой организации, организаторов торговли, а также устанавливать и применять меры ответственности за их нарушение.

2.3 Современное состояние рынка ценных бумаг

Развитие фондового рынка Российской Федерации на протяжении последнего десятилетия осуществляется в условиях глобализации, роста интернационализации рынков ценных бумаг, увеличения объема трансграничных инвестиционных сделок и усиления конкуренции мировых финансовых центров.

Для поддержания и увеличения темпов экономического роста России необходим хорошо развитый финансовый центр. В том числе фондовый рынок, сегодня он не достаточно развит. Национальный фондовый рынок имеет ограниченную емкость, недостаточную для обеспечения инвестиционных потребностей российских компаний, и отстает по многим параметрам от крупнейших фондовых рынков в мире. Развитие российского финансового рынка, и в частности фондового рынка, поможет обеспечить более сбалансированный, основанный на инновациях и стабильный в долгосрочной перспективе экономический рост[68].

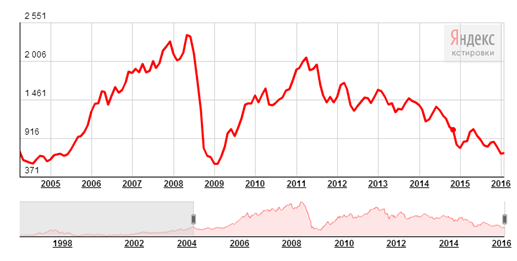

Обратимся к более детальному прогнозу состояния и развития российского фондового рынка. Если проанализировать тренды последних лет, а также базироваться на техническом анализе динамики индекса РТС, то российский фондовый рынок ожидает дальнейшее снижение (рис. 2)[69].

Рис. 2 Динамика биржевого индекса РТС за 2005 – 2016 гг.

Данное снижение обусловлено как сокращением числа эмитентов (пропадает интерес в статусе публичности), так и существенной недооценкой на фоне развитых и развивающихся рынков капитала российских компаний (Р/Е на уровне 6-7 при значениях для рынка США в 17-18), высокой зависимостью от цен на нефть и другие сырьевые товары, значительными откликами на шоки на развивающихся рынках капитала.

Еще одним из факторов слабого развития рынка акций является фактическое отсутствие сектора коллективных инвестиций.

Рынок коллективных инвестиций существенно отстает от тех прогнозных показателей, которые содержаться в «Стратегии развития финансовых рынков Российской Федерации до 2020 года». Так, согласно прогнозным показателям объем активов инвестиционных фондов должен составить 17 трлн. рублей к 2020 году. Однако к концу 2014 года стоимость активов закрытых инвестиционных фондов составила 447 млрд. рублей. Приходится признать, что российские паевые фонды в силу целого ряда причин не стали тем якорным инвестором, на котором могла бы держаться «внутренняя капитализация» (рассчитанная на внутренних инвесторов) российского фондового рынка[70].

Изменение структуры портфеля пенсионных накоплений может значительно повысить капитализацию российского фондового рынка. Сохранение существующего на сегодняшний день порядка перечисления отчислений в накопительную часть (на уровне 6%) может позволить увеличить объемы частных накоплений до 152 млрд. долларов к 2020 году. При условии увеличения доли акций в инвестиционном портфеле они могут аккумулировать до 55% акций[71].

Остается и такой неиспользованный момент для повышения капитализации российского фондового рынка как активизация рынка публичных размещений, которые в последние годы почти не проявлял жизни. Это позволит увеличить глубину рынка, на рынке появятся новые эмитенты, произойдет диверсификация отраслевой структуры российского фондового рынка, что снизит зависимость от динамики рынка сырья.

Затишье на российском рынке IPO обусловлено неопределенной экономической ситуацией и серьезной волатильностью, которая заставляет потенциальных кандидатов на первичное размещение искать финансирование из других более надежных источников или откладывать инвестиционные проекты до лучших времен.

Кроме этого важной проблемой препятствующей развитию российского

фондового рынка является низкий уровень финансовой доступности и грамотности большей части населения России. Для решения данной проблемы необходимо повышать уровень финансовой грамотности населения, унифицировать финансовые инструменты, нацеленных на использование широкой общественностью, и применять меры с целью понижения их стоимости.

Центральный Банк Российской Федерации определил основные задачи развития отечественного рынка ценных бумаг на 2016 – 2018 гг. Прежде всего, это обеспечение дальнейшее развитие рынка ценных бумаг для повышения эффективности перераспределения капитала и расширения возможности привлечения внешнего капитала для организаций с помощью изменения и дополнения нормативной базы. Банк России находит необходимым пересмотр ряда концептуальных подходов в регулировании деятельность профессиональных участников рынка ценных бумаг и инфраструктурных организаций. Особое внимание требует устранение узких мест в регулировании профессиональных участников рынка ценных бумаг в отношении отсутствия требований к финансовой устойчивости[72].

Важным аспектом деятельности профессиональных участников рынка ценных бумаг является их операционная устойчивость в стрессовых ситуациях. Центральный Банк РФ намерен установить требования к организации системы управления рисками профессиональных участников рынка ценных бумаг, а также к их операционной непрерывности.

Значимым элементом регулирования деятельности профессиональных участников фондового рынка являются также требования к организации их систем внутреннего контроля.

Рассмотрим более подробно основные показатели и тенденции на российском фондовом рынке в 2016 году.

Количество эмитентов акций, представленных на организованном внутреннем рынке, постоянно сокращается, за год оно снизилось еще на девять эмитентов – до 242 компаний. Капитализация рынка акций российских эмитентов существенно выросла (на 32%) и достигла 37,8 трлн руб. В первую очередь это может быть объяснено ростом рыночных индексов. Доля десяти наиболее капитализированных эмитентов изменилась мало – 61%. Впервые наиболее капитализированным эмитентом стало ОАО «НК «Роснефть» – 70,4 млрд долл.[73]

Объем сделок с акциями на внутреннем биржевом рынке (без учета сделок РЕПО и первичных размещений) по-прежнему изменяется в пределах естественной рыночной волатильности, не демонстрирует устойчивой тенденции и за год составил 9,2 трлн руб. Концентрация внутреннего биржевого оборота на первых десяти наиболее ликвидных инструментах, в отличие от предыдущих лет, незначительно выросла и составила 80% оборота. Характерно, что в 2016 г. агрегированный коэффициент P/E российского рынка акций снизился до среднего уровня 3,9, что может свидетельствовать о его недооцененности, а показатель P/BV вышел на уровень 0,8–1,0. Соотношение риск-доходность для рынка акций оказалось в положительной области. Все это дает инвесторам и эмитентам определенные позитивные сигналы. Рынок корпоративных облигаций. На 5,7% увеличился объем новых выпусков корпоративных облигаций – до 2,4 трлн руб. (по номиналу). Объем внутреннего рынка корпоративных облигаций вырос на 17% – до 9,4 трлн руб.[74]

На организованном рынке представлено 336 эмитентов корпоративных облигаций против 349 годом ранее. Объем биржевых сделок (по фактической стоимости, без сделок РЕПО и размещений) с корпоративными облигациями за год практически не изменился и составил 4,9 трлнруб. Концентрация биржевого оборота увеличилась: на долю первых десяти ликвидных эмитентов корпоративных облигаций в общем объеме биржевых сделок с облигациями приходится 56% оборота против 47% годом ранее. Вместе с тем по соотношению риск доходность рынок корпоративных облигаций дает определенные позитивные сигналы инвесторам[75].

Объем рынка государственных облигаций медленно растет: за год он увеличился на 9,5% – до 6,1 трлнруб. Биржевой оборот резко вырос – объем вторичного рынка (по фактической стоимости, без сделок РЕПО и размещений) увеличился на 33,5%, до 4,8 трлн руб. Сектор государственных облигаций на внутреннем долговом рынке по коэффициенту оборачиваемости остается самым ликвидным с 2012 г. Рынок субфедеральных и муниципальных облигаций не выходит из состояния глубокой стагнации, являясь самым неликвидным сектором внутреннего долгового рынка. Объем выпусков этих облигаций составляет 634 млрд руб. при объеме биржевых торгов (без размещений новых выпусков и сделок РЕПО) 398 млрд руб. за 2016 г.

Объем биржевых сделок РЕПО в отличие от предыдущих трех лет вырос сразу на 67% и составил 296 трлнруб. Резко увеличивается объем сделок РЕПО с центральным контрагентом, в 2016 г. он стал преобладающим – 56% общего объема. Срочный рынок, базовые активы – ценные бумаги и фондовые индексы. В два раза увеличилось количество опционных контрактов, количество фьючерсных контрактов практически не изменилось. Начался рост объемов торгов срочными контрактами на ценные бумаги и фондовые индексы, в 2016 г. объем торгов увеличился на 31% и составил 33,2 трлн руб. Доля фондовых индексов в объеме торгов срочными контрактами по-прежнему доминирует: 87% для фьючерсов и 97% для опционов. Общий объем открытых позиций на биржевом срочном рынке резко вырос и достиг исторического максимума – 199 млрд руб.

В начале года Индекс ММВБ под давлением падения на азиатских площадках снизился, затем проявился рост с переходом в боковой тренд. Далее, в период май-октябрь отмечается продолжительный боковой тренд, сменившийся в ноябре стремительным ростом, в результате которого Индекс ММВБ достиг 13 декабря исторического максимума (2247,02). В итоге за год доходность этого индекса составила 26,8% годовых – это лучший результат после 2009 г.[76] Индекс РТС (рассчитывается в долларах США) изменялся в течение года аналогично, но в более широком диапазоне; доходность после трех лет пребывания в отрицательной зоне составила 52,2% годовых. Из существенных внутренних и внешних событий наиболее ярко в краткосрочном плане на индексы акций повлияло сообщение об итогах референдума о выходе Великобритании из ЕС. Победу Д. Трампа на выборах Президента США, в отличие от большинства глобальных индексов, Индекс РТС отметил ростом. Максимальную годовую доходность в 2016 г. показали отраслевые индексы транспорта (117,3% годовых) и электроэнергетики (110,1% годовых), минимальную (минус 0,3% годовых) – индекс потребительских товаров. Самым стабильным является индекс нефтегазовой отрасли, он показывает положительную доходность начиная с 2009 г. Недавно введенные индексы компаний с государственным участием показали в 2016 г. доходность 48,0–44,3% годовых[77]. Характерно, что этот результат намного превосходит доходность Индекса ММВБ. Индекс корпоративных облигаций MCX CBI TR вел себя сравнительно устойчиво и продолжил рост; совокупный доход инвестора по этому индексу составил за шесть месяцев 11% годовых. Индекс государственных облигаций MCX RGBI TR рос с темпом, немного превышающим темп роста индекса корпоративных облигаций; совокупный доход инвестора по этому индексу составил за шесть месяцев 15% годовых. В течение года, несмотря на существенный разброс, Индекс RTSVX демонстрировал понижательный тренд. Тем не менее в сравнении с международным индексом волатильности VIX российский индекс находится на более высоком уровне, превышение составляет в среднем 16 п.п.

Первичные публичные размещения акций российских эмитентов в 2016 г., как и годом ранее, носят эпизодический характер, IPO на Московской бирже провели две российские компании, объем привлеченных этими эмитентами средств оценивается в 44,1 млрд руб. Наблюдается уменьшение числа эмитентов, допущенных к обращению на организованном биржевом рынке, по итогам декабря 2016 г. их количество составило 526 компаний против 567 годом ранее. Снизилась до 38% доля эмитентов, ценные бумаги которых включены в котировальные списки высокого уровня. Частные инвесторы. Темп роста уникальных клиентов на фондовом рынке ФБ ММВБ физических лиц – резидентов постепенно замедляется, по итогам 2016 г. общее число таких клиентов составило 1038 тыс. чел. (+0,9%). В сделках, совершаемых физическими лицами – резидентами на Московской бирже, операции с акциями традиционно играют основную роль и составляют 87% общего объема сделок физических лиц. Как и в прошлые годы, отмечается рост интереса к биржевым инвестиционным фондам – ETF. На Московской бирже продолжается позитивная динамика открытия ИИС. Число открытых счетов выросло до 195 тыс. шт., что в два раза больше результата предыдущего года. К концу 2016 г. на ИИС накопилось около 20 млрд руб.[78]

Количество ПИФ стабилизировалось на уровне немногим более 1,5 тыс. фондов, наиболее распространенными остаются закрытые фонды (75% общего числа ПИФ), проявилась тенденция опережающего роста числа закрытых фондов и уменьшения числа открытых фондов. Среди всех фондов около 55% относятся к категории фондов для квалифицированных инвесторов. Общее количество владельцев инвестиционных паев, по полученным оценкам, не превышает 400 тыс. Из них около 2,2 тыс. относятся к квалифицированным инвесторам, а 368,3 тыс. – владельцы паев открытых ПИФ. Среди открытых фондов только шесть имеют более десяти тысяч владельцев паев. Среди закрытых фондов для неквалифицированных инвесторов только три имеют более тысячи владельцев. Общая стоимость чистых активов (с учетом фондов для квалифицированных и неквалифицированных инвесторов) оценивается в 2,4 трлн руб., в этой сумме 74% принадлежит фондам для квалифицированных инвесторов. Стоимость чистых активов открытых фондов увеличилась на 20,7 млрд руб. (рост 19% в сравнении с 2015 г.) и составила 130,8 млрд руб. (0,2% ВВП). Вместе с тем у 19% открытых ПИФ стоимость чистых активов меньше минимальной суммы, при которой открытый фонд считается сформированным. Наблюдается чистый приток средств в открытые фонды, за 2016 г. он составил 14 млрдруб. и по большей части пришелся на фонды облигаций.

В последнее время количество профессиональных участников рынка ценных бумаг продолжает сокращаться. По данным на 2016 г., число юридических лиц, имеющих лицензии на осуществление брокерской, дилерской, депозитарной деятельности и деятельности по управлению ценными бумагами в любых сочетаниях, достигло 623, на 23% меньше, чем годом ранее. По итогам 2016 г. 338 юридических лиц имели лицензию управляющей компании, из этого числа 296 компаний управляют имуществом ПИФ. В сравнении с прошлым годом сокращение составило 10 и 8% соответственно. По оценкам НАУФОР, объем денежных средств, поступивших от граждан на обычные брокерские счета в 2016 г., составил порядка 300 млрд руб., а сумма средств, поступивших от частных инвесторов на обычные счета индивидуального доверительного управления, – более 135 млрд руб. Собственный капитал компаний группы «Московская биржа», непосредственно вовлеченных в поддержание фондового, срочного и валютного рынков, упал за год на 16,7% и составил 107,6 млрд руб. при балансовой стоимости 123,4 млрд руб. и рыночной капитализации 283,2 млрд руб. Суммарный объем сделок со всеми видами ценных бумаг на фондовом рынке Московской биржи во всех режимах торгов по итогам года составил 311,2 трлн руб. – на 57,3% больше, чем годом ранее. Срочный рынок также продемонстрировал рост: обороты на рынке производных финансовых инструментов со всеми видами базовых активов выросли на 23,0%, до 115,3 трлнруб. Выручка группы «Московская биржа» по итогам 2016 г. впервые за пять лет упала на 5,3% (для сравнения: годом ранее она выросла на 51,3%) и составила 43,6 млрд руб. Чистая при- быль упала на 9,6% – до 25,2 млрд руб. (для сравнения: годом ранее она выросла на 74,1%), а базовая прибыль на одну акцию уменьшилась на 10,3% – до 11,22 руб. на акцию номиналом 1,00 руб. Тем не менее дивидендная политика предусматривает постоянный рост дивидендов, по итогам 2016 г. планируется выплата дивидендов в размере 7,68 руб. на акцию[79].

Таким образом, на сегодняшний день российский фондовый рынок слаборазвит не только относительно развитых стран, но и развивающихся. В большей степени это обусловлено недостаточно разработанной нормативно – правовой базой и нестабильной экономической ситуацией, вызванной прежде всего отсутствием диверсификации в российской экономике, а также усугубившимся экономическим положением страны, введенными санкциями и падением цен на нефть.

ЗАКЛЮЧЕНИЕ

Ценные бумаги играют огромную роль в процессе инвестирования денежных средств. С помощью ценных бумаг денежные средства граждан и юридических лиц превращаются в определенные материальные объекты, научно-технические достижения. Ценные бумаги являются неотъемлемой частью рыночной экономики и способствуют интенсивному развитию финансового рынка, а, следовательно, и социально-экономическому развитию государства в целом.

Эффективно работающий рынок ценных бумаг выполняет важную макроэкономическую функцию, способствуя перераспределению инвестиционных ресурсов, обеспечивая их концентрацию в наиболее доходных и перспективных отраслях и одновременно отвлекая финансовые ресурсы из отраслей, которые не имеют четко определенных перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения.

Развитие рынка ценных бумаг в 1991-1995 годах происходило в условиях, когда отсутствовали определяющие нормативную правовую базу рынка ценных бумаг федеральные законы: об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах. В этих условиях формирование правовой базы рынка ценных бумаг осуществлялось на основе указов Президента Российской Федерации, постановлений Правительства Российской Федерации и ведомственных нормативных актов.

В ходе экономических реформ в России произошло возрождение рынка ценных бумаг. Появилось огромное множество их видов. Принят ряд нормативных актов, регулирующих выпуск и обращение ценных бумаг, а также правила поведения участников фондового рынка.

Российский рынок ценных бумаг и взаимосвязанные с ним финансовый и валютный рынки постепенно приобретают черты, свойственные странам с рыночной экономикой, преследуют те же цели, выполняют те же функции и используют сходные механизмы. В процессе развития рыночной экономики и повышения уровня хозяйствующих субъектов, а также увеличения количества ценных бумаг и динамики их обращения, рынок ценных бумаг и его функционирование будет до конца упорядоченным понятной и однозначной законодательной базой.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алехин Б. И. Рынок ценных бумаг. - Самара, 2014. – 251 с.

- Астахов М. Рынок ценных бумаг и его участники. - М., 2013. – 320 с.

- Банковское дело: Учебник. – 6-е изд. перераб. и доп./Под ред. проф. В.И. Колесникова. – Москва: Финансы и статистика, 2012. – 365 с.

- Банковское дело: учебник/ Под ред. Г. Г. Коробовой. – М.: Юристъ, 2015. – 341 с.

- Бердникова Т.Б Рынок ценных бумаг и биржевое дело. - М.:ИНФРА-М, 2014.

- Бердникова Т. Б. Рынок ценных бумаг: вопрос-ответ. – М.: ИНФРА-М, 2015. – 456 с.

- Габов А.В. Ценные бумаги: вопросы теории и правового регулирования рынка. – М.: Статут, – 2011. – 1104 с.

- Гаврилина Н.Е., Дербенёва Е.Н. Основы финансов и кредита. Учебное пособие. - Астрахань, АГТУ – 2010.

- Галанов В. А. Рынок ценных бумаг: Учеб.пособие.– М.: Финансы и статистика, 2014 – 320 с.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 29.07.2017) // Собрание законодательства Российской Федерации. – 1994 г. - №32. - ст. 3301.

- Грачев Д.О. Саморегулируемые организации: зарубежный опыт и тенденции развития российского законодательства // Журнал зарубежного законодательства и сравнительного правоведения. – 2006. – Вып. 3. – С. 42-49.

- Григорьев Д.В. История развития рынка ценных бумаг в России // Российский юридический журнал. – 2009. - № 5. – С. 240-245.

- Гришаев С.П. Ценные бумаги: виды и практика применения. – М.: Редакция "Российской газеты", 2016. – 176 с.

- Гришмановский Д.Ю., Гайдук И.Е. К вопросу об изменении норм гражданского законодательства о ценных бумагах// Управление в современных системах. – 2015. – №3. – С. 37-40.

- Лавренова Е. С. Особенности биржевой торговли российского рынка ценных бумаг // Juvenisscientia. - 2016. – №1. – С. 59-62.

- Логвиненко Е.В., Попова. Я. А. Рынок ценных бумаг в России// Экономика и социум. – 2016. – №5. – С. 4-9.

- Люц Е.В. Методы и инструменты регулирования доверительного управления на рынке ценных бумаг в зарубежных странах в рамках разных моделей регулирования// Вестник Омского университета. Серия «Экономика». – 2015. – № 2. – С. 28–36.

- Миркин Я. М. Ценные бумаги и фондовый рынок. М.: Экономистъ, 2014. – 290 с.

- Николаенкова М.С. Современное состояние и перспективы развития российского фондового рынка // Современные научные исследования и инновации. 2016. № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2016/02/64661 (дата обращения 10.08.2017).

- Петрова А.Д., Минеева В.М., Астафьева Д.А. Проблемы развития рынка ценных бумаг // Символ науки. – 2017. – № 2. – С.99-101.

- Распоряжение Правительства РФ от 29.12.2008 N 2043-р «Об утверждении Стратегии развития финансового рынка Российской Федерации на период до 2020 года»// Собрание законодательства. – 2008. - № 3. – ст.423.

- Родионова Н.К., Кондрашова И.С. Методологические основы исследования рынка ценных бумаг // Социально-экономические явления и процессы. – 2011. – №5-6. – С.203-206.

- Российский фондовый рынок 2016: События и факты. – М., 2017 [Электронный ресурс]. URL: http:// www.naufor.ru (дата обращения 07.08.2017).

- Рынок ценных бумаг (фундаментальный анализ): Учеб.пособие / Карташов Б. А., Матвеева Е. В., Смелова Т. А., Гаврилов А. Е. / ВолгГТУ, Волгоград, 2016. – 180 с.

- Самигулина А.В. Правовой аспект инвестиционных отношений на рынке ценных бумаг // Вестник арбитражной практики. – 2017. – №1. – С. 22-28.

- Солдатов Ю. И. Рынок государственных ценных бумаг в России // Экономический журнал. – 2014. – №12. – С.123-127.

- Указ Президента РФ от 01.07.1996 № 1008 (ред. от 16.10.2000) «Об утверждении Концепции развития рынка ценных бумаг в Российской Федерации» // Собрание законодательства Российской Федерации. – 1996 г. - №28. - ст. 3356

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства Российской Федерации. – 2002. - №8. – Ст. 2790.

- Федеральный закон от 22.04.1996 № 39-ФЗ(ред. от 18.07.2017) «О рынке ценных бумаг» // Собрание законодательства Российской Федерации. – 1996 г. - №17. - Ст. 1918.

- Фридмен М. Методология позитивной экономической науки. THESIS, 1994. Т. 4.

- Шарифьянова З.Ф., Шарипова Э.Р. Исследование рынка ценных бумаг// Инновационная наука. – 2016. – №5. – С. 195-198.

- Шестаков А.В Рынок ценных бумаг. - М.: ИНФРА, 2015. – 386 с.

- Сущность понятия о наследовании

- «Система источников предпринимательского права»

- Нематериальные блага как объект гражданских правоотношений

- Анализ функционирования фондового рынка России в рамках мирового финансового рынка

- Рассмотрение гражданского права как одной из ведущих научных дисциплин

- Нотариат,его основные харакеристики

- Анализ методики оценки кредитоспособности заемщика в ПАО «Сбербанк России»

- Анализ клиентской базы банка (на примере ПАО «Сбербанк России») »

- Основные тенденции и перспективы участия России на международном кредитном рынке

- Цель и задачи налогового учета (Анализ практической реализации задач и принципов налогового учета в деятельности предприятия)

- "Финансы акционерных обществ (АО)"

- «Органы, осуществляющие ОРД оперативно-розыскную деятельность: задачи, права, обязанности»