Понятие, функции и классификация бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Организация бухгалтерского учета субъектов предпринимательства в данное время является одним из главных вопросов в сфере учета.

Актуальность работы обусловлена тем, что субъекты предпринимательства являются важным этапом в становлении экономического рынка Российской Федерации и, поэтому, особенности организации бухгалтерского учета так же важны и необходимы к рассмотрению и изучению.

Целью данной работы – исследовать задачи, функции бухгалтерского учета.

Для достижения этой цели в работе необходимо решить ряд задач:

- Рассмотреть понятие, функции и классификация бухгалтерского учета.

- Выявить методику, технику и этапы составления бухгалтерского учета.

- Проанализировать бухгалтерский учет на предприятии малого бизнеса «Металлпрокат».

Объект исследования – ООО «Металлпрокат».

Предметом исследования выступают экономические отношения, связанные с бухгалтерским учетом на предприятиях.

Теоретическая и методологическая литература:

- нормативно-правовые документы;

- работы российских экономистов.

В работе использовались следующие методы исследования: метод системного анализа, математические и статистические методы, методы сравнений и аналогий, метод обобщений, метод экспертных оценок и т.д.

Актуальность, теоретическая и практическая значимость проблем ведения бухгалтерского учета на субъектах предпринимательства.

Информационной базой работы явились законодательные и нормативные акты Российской Федерации, данные промышленных предприятий, отечественные и зарубежные публикации, включая специальные периодические издания по исследуемым вопросам, учебники и учебные пособия, другие материалы.

Для написания работы использовались учебная и методическая литература различных авторов, исследования специалистов, официальные публикации, а также данные форм бухгалтерской (финансовой) отчетности и корпоративные документы исследуемого предприятия.

Структура работы представляет собой введение, две логически взаимосвязанные главы, заключение, список литературы.

1. МЕТОДЫ, ФУНКЦИИ И СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Понятие, функции и классификация бухгалтерского учета

При организации бухгалтерского учета субъектами предпринимательства, которые являются юридическими лицами по законодательству Российской Федерации, следует руководствоваться едиными методологическими основами и правилами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010), Положениями (стандартами) по бухгалтерскому учету (ПБУ), Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» [20, c.41].

Основная цель, которой должны придерживаться специалисты при организации бухгалтерского учета в любой организации – максимальное упрощение процедур ведения бухгалтерского учета без нанесения ущерба выполнению поставленных задач. Для малых предприятий это особенно актуально в связи с ограниченными финансовыми ресурсами, поэтому эффективность деятельности бухгалтерской службы для них имеет особую важность. Поэтому процедуре первичной постановки или реформирования бухгалтерского учета организации предшествует изучение тех задач, которые он должен в этой организации выполнять.

Субъектам малого предпринимательства рекомендованы в качестве предпочтительных следующие организационные формы ведения бухгалтерского учета (в зависимости от объема учетной работы) [11, с.35]:

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет силами руководителя.

Закон №402-ФЗ [11, c.36] разрешает руководителям малых предприятий вести бухгалтерский учет самостоятельно (тогда как в общем случае руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета).

В бухгалтерском учете принято выделять три основные функции:

- информационную,

- аналитическую,

- контрольную [14, c.33].

Все три направления взаимосвязаны и в целом сводятся к обеспечению составления и представления отчетности либо отдельных данных, включая и отчетность для контролирующих органов.

В последние годы значительная часть средних и малых предприятий передают бухгалтерский учет на аутсорсинг. Основное достоинство аутсорсинга заключается в том, что заказчику в этом случае гарантируется качественное обслуживание специализированной организацией. Основные недостатки – снижение оперативности учета и риск нарушения конфиденциальности.

В настоящее время в целях бухгалтерского учета и налогообложения малые предприятия можно разделить на следующие категории:

- предприятия, переведенные на единый налог на вмененный доход для определенных видов деятельности;

- предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности для субъектов малого предпринимательства;

- предприятия, применяющие патентную систему налогообложения;

- малые предприятия, ведущие бухгалтерский учет и отчетность на общих основаниях [28, c.41].

Малое предприятие само выбирает форму бухгалтерского учета исходя из потребностей своего производства и управления, их сложности и численности работников. При этом малое предприятие может приспосабливать применяемые учетные регистры к специфике своей работы при соблюдении основных принципов ведения учета.

Согласно Информации №113-3/2012 Минфина России «Об упрощенной системе бухгалтерского учета и отчетности для субъектов малого предпринимательства» [30, c.31], малые предприятия для ведения бухгалтерского учета могут использовать следующие принципы:

- Учетная политика должна обеспечивать рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации.

- Для ведения бухгалтерского учета субъект малого предпринимательства может сократить количество синтетических счетов в применяемом им рабочем плане счетов бухгалтерского учета, например, сократить информацию о:

а) производственных запасах – счет 10 «Материалы» (вместо счетов 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме»);

б) затратах, связанных с производством и продажей продукции (работ, услуг), – счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»;

в) готовой продукции и товарах – счет 41 «Товары» (вместо счетов 41 «Товары» и 43 «Готовая продукция»);

г) дебиторской и кредиторской задолженности – счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

- В рабочем плане счетов можно предусмотреть счета:

а) для учета денежных средств в банках – счет 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»);

б) для учета капитала – счет 80 «Уставный капитал» (вместо счетов 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал»);

в) для учета финансовых результатов – счет 99 «Прибыли и убытки» (вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»).

- Для систематизации и накопления информации субъект малого предпринимательства может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета.

- Субъект малого предпринимательства может принять решение не проводить переоценку основных средств и нематериальных активов для целей бухгалтерского учета.

- Субъект малого предпринимательства может отражать в бухгалтерском учете и бухгалтерской отчетности только суммы налога на прибыль отчетного периода без отражения сумм, способных оказать влияние на величину налога на прибыль последующих периодов. В бухгалтерской отчетности субъектов малого предпринимательства могут не раскрываться отложенные налоговые активы, отложенные налоговые обязательства и т.п. объекты.

Приказом от 08.11.10 №144н Минфин России внес изменения в целый ряд нормативных актов по «упрощенному» порядку ведения бухгалтерского учета для субъектов малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг).

Нормы, определяющие упрощенный порядок учета и отчетности для малых предприятий.

ПБУ 1/2008 «Учетная политика организации» (п.15.1)

Субъекты малого предпринимательства вправе отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением средств, когда иной порядок установлен законодательством РФ и (или) нормативным правовым актом по бухгалтерскому учету.

В общем случае, такие ошибки, отражаются в бухгалтерской отчетности ретроспективно.

ПБУ 9/99 «Доходы организации» (п.12)

ПБУ 10/99 «Расходы организации» (п.18)

Субъектам малого предпринимательства предоставлено право признавать выручку по мере поступления денежных средств от покупателей (заказчиков) даже если право собственности (владения, пользования или распоряжения) на продукцию (товар) не перешло от организации к покупателю или работа не принята заказчиком.

Ранее при несоблюдении данного условия в учете признавалась кредиторская задолженность, а не выручка.

В этом случае и расходы у субъектов малого предпринимательства должны признаваться после осуществления погашения задолженности (также, как и выручка, – после оплаты).

Упрощенная форма бухгалтерского учета на субъектах малого предпринимательства может быть с использованием регистров бухгалтерского учета имущества предприятия и без использования регистров (простая форма). Сущность ведения простой формы бухучета заключается в следующем: все бухгалтерские операции (первичная документация, денежные суммы по совершению операций, себестоимость товаров, работ и услуг, непосредственно финансового результата) совершаются в одной ведомости, в одном единственной регистре – Книга учета хозяйственных операций (форма № К-1), предусмотренном Федеральным законом « О бухгалтерском учете» № 402-ФЗ ст.6 ч.4 [14, c.22].

Наиболее распространенным программным продуктом является программа 1С «Бухгалтерия», используется в подавляющем большинстве коммерческих организаций. Автоматизированные программы для ведения бухгалтерского учета позволяют оперативно управлять учетными процессами в организации, повышать точность учетных данных, повышать производительность учетных сотрудников (бухгалтеров).

1.2 Методика, требования и этапы составления бухгалтерского учета

В соответствии с законодательством все российские организации без каких-либо исключений обязаны вести бухгалтерский учет и формировать свою бухгалтерскую (финансовую) отчетность. Это в полной мере касается и малых предприятий, но в отличие от большинства фирм, последние, применяющие упрощенные способы ведения бухгалтерского учета, могут формировать отчетность по упрощенной системе [18, c.41].

К ведению бухгалтерского учета предъявляют основные требования:

- ведение бухгалтерского учета на основании первичной документации. Первичные учетные документы составляются при проведении хозяйственных операций и должны соответствовать унифицированным стандартным формам, утвержденным Госкомстатом РФ;

- применение стандартного плана счетов (на его основе предприятие самостоятельно формирует свой рабочий план счетов);

- проведение обязательной инвентаризации;

- ведение учета имущества, хозяйственных операций, обязательств предприятия с момента регистрации до ликвидации;

- соответствие данных аналитического учета по счетам синтетического учета;

- организация раздельного учета имущества находящегося в собственности и имущества других организаций;

- ведение бухгалтерского учета в рублях (по валютным счетам и операциям ведение учета производится в рублях с пересчетом по курсу ЦБ РФ на дату совершения операции);

- на малых предприятиях ответственность за организацию бухгалтерского учета и соблюдение всех законодательств несет руководитель предприятия.

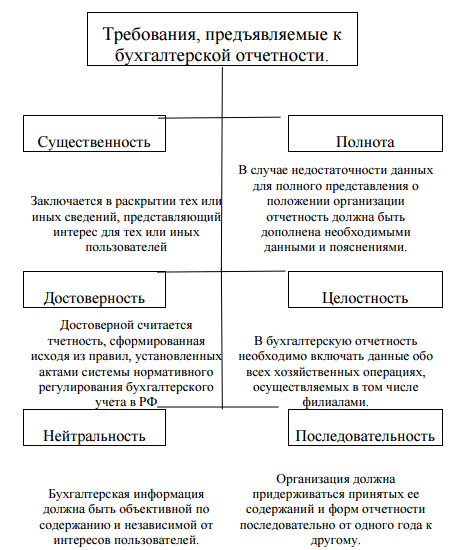

Как видно из рисунка 1, к бухгалтерской отчетности предъявляют следующие требования:

1. Требование достоверности. Бухгалтерская отчетность должна отображать самую полную и достоверную картину о хозяйственных операциях предприятия, экономическом и финансовом положении.

2 Требование нейтральности. В бухгалтерском отчете должны содержаться только цифры и факты, должна отсутствовать любая заинтересованность в рекламе или антирекламе предприятия.

3 Требование целостности. Бухгалтерский отчет должен содержать максимальное и полное количество сведений.

4. Требование последовательности. Предприятие должно следовать утвержденной учетной политики. Все изменения должны быть обговорены заранее.

5 Требование существенности. В бухгалтерском отчете должна содержаться та информация, без которой оценка деятельности предприятия не будет полной.

6. Требование сопоставимости. Показатели бухгалтерской отчетности должны быть легко сопоставимы с этими же показателями за любой отчетный период.

7. Требование осмотрительности. Бухгалтерская отчетность должна содержать учет только тех доходов, что реально получены предприятием, запрет на создание скрытых резервов.

8. Требование непротиворечивости. Данные в бухгалтерских отчетах и в первичной документации должны совпадать, так же как данные синтетических и аналитических счетов.

9. Требование рациональности. Бухгалтерская отчетность должна вестись на предприятии с учетом его особенностей: размер, характер производства и так далее.

10. Требование приоритета содержания над формой. Хозяйственные операции должны отражаться в бухгалтерской отчетности прежде всего по экономическим показателям.

11. Требование к оформлению бухгалтерской отчетности.

Бухгалтерская отчетность должна вестись на бланках установленного образца, на русском языке, в русской валюте. Каждая составляющая отчета должна содержать наименование; отчетную дату или указание на период, за который она была составлена; название предприятия и его реквизиты; формат предоставления числовых показателей.

Бухгалтерскую отчетность подписывает руководитель предприятия и лицо, составившее отчетность (Бухгалтер, главный бухгалтер).

Рисунок 1 - Требования, предъявляемые к бухгалтерской отчетности

По российскому законодательству, регулирующему деятельность в области бухгалтерского учета, может составляться упрощенная бухгалтерская отчетность за 2016 год определенными юридическими лицами, являющимися малыми. Данная льгота очень облегчает жизнь бухгалтерам, ведь значительно упрощается объем подготавливаемой документации, полная отчетность включает в себя сразу несколько форм - бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств. Бухгалтерская отчетность малого предприятия состоит всего из двух форм. Также упрощенная финансовая отчетность состоит из гораздо меньшего количества строк, чем привычная отчетность, так как информация выводится более укрупнено.

Упрощенную форму отчетности ввели сравнительно недавно в наше законодательство, уже отчетность за 2013 год можно было сдавать по новой облегченной форме. Отчетность субъектов малого предпринимательства 2016 (КНД 0710096) используется для сдачи информации о деятельности за 2015 и 2016 годы, до этого времени использовались другие формы. Бухгалтерская отчетность малых предприятий в 2017 году сдается до 31 марта, отчетным является 2016 год. Бухгалтерская финансовая отчетность субъектов малого предпринимательства сдается в два органа в обязательном порядке – это налоговая инспекция (подп. 5 ст. 23 и подп. 7 ст. 6.1 НК РФ) и органы государственной статистики (ч. 1 и 2 ст. 18 Закона N 402-ФЗ).

Годовую бухгалтерскую отчетность можно представить:

- на бумаге;

- по почте заказным письмом с уведомлением о вручении (датой представления отчетности считается день почтового отправления);

- в электронном виде через интернет, с использованием электронной подписи.

Хотя российское законодательство не обязывает сдавать отчет в электронном или бумажном виде, в настоящее время все большее распространение получают программы для отправки электронной отчетности. В связи с этим ФНС разработала специальный формат упрощенной бухгалтерской отчетности для передачи ее через интернет, утвердив его приказом от 31.12.2015 № АС-7-6/710@. Обязательно нужно соблюдать установленный законодательством срок для сдачи отчетности, когда он нарушается, то налагаются штрафы, как на саму компанию, так и на сотрудников, которые несут ответственность за сдачу отчетности, в том числе на директора. Даже если компания не ведет пока своей деятельности, то все равно требуется сдавать нулевую отчетность. Когда идет просрочка сдачи в налоговую инспекцию, то компания должна уплатить 200 рублей за каждый несданный документ. При задержке сдачи в органы статистики, штрафы гораздо значительнее – от 3 до 5 тысяч рублей.

В числе бухгалтерской отчетности бланк бухгалтерского баланса – важнейшая форма для заполнения. Он характеризует финансовое положение организации на отчетную дату (п. 18 ПБУ4/99). В бухгалтерском балансе активы и обязательства разделяются в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если срок их обращения (погашения) - не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства показываются в балансе как долгосрочные. Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

По состоянию на 2017 год план заполнения унифицированной формы № 1, принятой законодательством, стал значительно проще: на титульном листе формы указывается дата проводимой сверки баланса, название, основные реквизиты, юридический адрес организации и вид ее деятельности. В поле «Дата утверждения» вносится дата, когда документ необходимо рассмотреть. В основную табличную часть бланка входят пять основных разделов. Все данные, необходимые для заполнения, берутся из оборотно-сальдовой ведомости.

В первом разделе указываются все средства по их виду и составу и называются активами, а во втором разделе – источники, из которых были сформированы эти доходы - пассивы. Активы – это все то, что находится в собственности фирмы. Они делятся на внеоборотные и оборотные.

Под внеоборотными понимаются те активы, которые применяются компанией с целью получить прибыль в течение продолжительного времени (более 1 года): это нематериальные активы, основные средства, долговременные денежные вклады, незаконченные постройки, материальные ценности, отложенные налоговые активы предприятия. Оборотными называют те активы предприятия, которые задействованы в производстве предприятия и впоследствии будут обращены в денежные средства и использованы за короткий срок (менее 1 года). Это денежные средства, дебиторские задолженности на короткий период выплаты (до 1 года после даты отчета) и на длительный период (более 1 года после даты отчета), кратковременные денежные инвестиции, НДС на приобретенные материальные ценности и запасы компании.

Пассивы – это противоположная активам сторона баланса. Это источники, которые приходят извне и служат для образования активов. Состоят из капитала и резервов, долгосрочных и краткосрочных займов и кредитов. Любой компонент актива и пассива называется статьей баланса. В каждой статье актива раскрывается конкретика определенного ресурса, служащего для формирования дохода. В статьях пассива указаны источники образования ресурса, характер, время их прихода и величина. В столбцах по правую сторону от статей вносятся коды показателей и их суммы на начало и на конец отчетного периода. Все суммы указываются в тысячах или миллионах рублей без десятичных показателей (код ОКЕИ). Те статьи, по которым за данный отчетный период никаких движений не производилось, не учитываются и по ним выставляются прочерки. Также в последних строках граф актива и пассива необходимо выставить итог по этим операциям [11, c.73].

Суммы итога актива и пассива должны быть одинаковыми. Следующим отдельным пунктом следует указать данные о наличии ценностей, содержащихся на забалансовых счетах организации, если таковые имеются. Под ценностями подразумеваются: взятая в аренду недвижимость, в том числе посредством лизинга, и ее фактический износ при использовании, материальные и нематериальные ценности, принятые на хранение либо полученные в пользование. По окончании заполнения бланка его необходимо завизировать подписями руководителя организации и главного бухгалтера либо другого подотчетного лица [15, c.34].

Отчет о финансовых результатах - это документ, отражающий финансовую деятельность компании. Специальная форма данного отчета утверждена МФ России (форма 2 по ОКУД 0710002). Форма 2 составляется для проведения анализа доходов и расходов по состоянию на конкретную дату. Все доходы и расходы отражаются в отчете с нарастающим эффектом. При составлении отчетности важно отразить достоверное и полное финансовое состояние предприятия и если таких данных недостаточно, то применяются дополнительные пояснения и показатели.

При заполнении отчета о финансовых результатах следует учитывать следующие особенности:

- данные приводятся за 2 года - отчетный и предыдущий (2016 и 2015);

- суммовые показатели берутся по состоянию на последний день года - 31 декабря 2016 года и 31 декабря 2015 года;

- суммы следует округлять либо до тысяч рублей, либо до миллионов, организация самостоятельно выбирает необходимый размер округления в зависимости от указываемых сумм;

- отрицательные показатели обрамляются круглыми скобками - расходы организации;

- если в строке нет данных, в ней ставят прочерк;

- в графе «пояснения» вносится номер пояснения к отчету о финансовых результатах [9, c.44].

В верхней части отчета о финансовых результатах следует указать общую информацию о предприятии и параметры отчета.

В частности следует указать: отчетную дату - 31.12.2016; наименование отчитывающейся фирмы; ИНН; КПП; основной вид деятельности и его цифровой код по ОКВЭД; правовая форма и ее код по ОКОПФ; форма собственности и ее код по ОКФС; единица измерения, если организация указывает данные в тысячах рублей, то следует поставить код по ОКЕИ 384, для миллионов рублей действует код 385.

2110 - доходы от основной деятельности, акцизы и налог на добавленную стоимость следует вычесть.

2120 - в зависимости от вида деятельности организации указываются расходы по основной деятельности (себестоимость продукции для производственных предприятий, покупная стоимость товаров - для торговых, расходы на выполняемые работы, оказанные услуги - для сферы услуг).

Сумма заключается в круглые скобки. 2100 - сумма из стр.2110 минус сумма из стр.2120 - прибыль от основной деятельности. 2210 - сумма всех расходов, связанных со продажей товаров, продукции. Заключается в круглые скобки.

2220 - в зависимости от особенностей учета управленческих расходов строка может заполняться по-разному, в учетной политике организации указано, как будут учитываться данные расходы: включаться в себестоимость или учитываться обособленно.

Во втором случае сумма этих расходов следует внести в эту строку и заключить в скобки.

2310 - доходы, полученные организаций от участия в других организациях (финансовые вложения, вклады в УК).

2320 - доход в виде процентов по депозитам, ценным бумагам и иным финансовым вложениям.

2330 - расходы в виде процентов по кредитным и заемным суммам, указывается в скобках.

2340 - прочие доходы, не указанные выше - от продажи основных средств и нематериальных активов, материалов и иные доходы, полученные пени от должников и прочее.

2350 - прочие расходы, не указанные выше - штрафы, пени и др., число отражается в скобках.

2300 - сумма прибыли или убытка на конец года, считается на основе представленных выше данных, суммы в скобках следует вычитать, без скобок складывать. Если получается отрицательное число, его следует указать в скобках.

2410 - налог на прибыль по итогам года.

2460 - если остались нераспределенные доходы или расходы, то их нужно отразить по данной строке.

2400 - финансовый результат предприятия на конец отчетного 2016 года с учетом данных строки 2300 и данных строк 2410-2460 [10, c.67].

Исходя из вышеизложенного, можно сказать, что формы бухгалтерской (финансовой) отчетности излишне укрупнены, что в последующем затрудняет проведение анализа данных и принятие управленческих решений, вынуждая формировать дополнительные формы с пояснениями. При составлении формы агрегированного баланса предприятия (укрупненного, уплотнение баланса) сохраняется равенство актива и пассива, но внутри разделов можно выделить ряд трансформаций.

Необходимо отметить одну особенность работы с агрегированными балансами: чем выше уровень укрупнения данных, тем менее качественный анализ будет проведен. Также стоит отметить, что единого алгоритма укрупнения баланса не существует.

В главе изучены понятие и принципы ведения бухгалтерского учета на предприятиях, определен состав упрощенной бухгалтерской отчетности субъектов предпринимательства, содержание форм бухгалтерской отчетности и порядок составления бухгалтерской отчетности.

2. МЕТОДИКА И ТЕХНИКА БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГООБЛОЖЕНИЯ В ОРГАНИЗАЦИИ ООО «МЕТАЛЛПРОКАТ»

2.1 Общая характеристика организации

ООО «Металлпрокат» - активный участник современного рынка металлопродукции и строительных материалов. Компания занимается розничной торговлей изделий из металлопроката и строительных материалов.

Форма собственности – частная.

Организационно-правовая форма - общество с ограниченной ответственностью.

Учредительным документам «Металлпрокат» является только Устав общества.

Важным документом, регулирующим деятельность ООО «Металлпрокат» является учетная политика.

Для выполнения работ (оказания услуг) предприятие имеет право принимать на работу лиц по трудовым договорам, соглашениям, контрактам, а также заключать договора подряда с гражданами и временными трудовыми коллективами.

Трудовые отношения работников организации регулируются законодательством о труде с учетом особенностей, установленных Уставом и Правилами внутреннего распорядка. Все работники подлежат обязательному социальному и медицинскому страхованию, для этого предприятие вносит необходимые отчисления в порядке, установленном законодательством.

Для данной организации характерна рыночная организационно-правовая модель поведения на рынке. Предприятие быстро и адекватно реагирует на рыночные регуляторы: спрос населения, на продаваемую продукцию, конъюнктуру рынка, ориентируясь на собственные ресурсы, самостоятельно прогнозирует ситуацию и принимает профилактические меры.

Приоритетным направлением компании является комплексное обеспечение клиентов металлопрокатом, как вагонными нормами, так и небольшими партиями. ООО «Металлпрокат» реализует высококачественную металлопродукцию ведущих заводов-производителей РФ и стран ближнего зарубежья. ООО «Металлпрокат» предлагает качественный металлопрокат, соответствующий необходимым техническим характеристикам и ГОСТу.

2.2 Анализ финансовой деятельности и ведение бухгалтерского учета в организации

Анализ финансовой деятельности проводим на основе бухгалтерской отчетности за три года.

Наиболее полной характеристики ООО «Металлпрокат» целесообразно проанализировать его экономические показатели, которые представлены в таблице 1.

Таблица 1

Основные экономические показатели ООО «Металлпрокат», тыс.руб.

|

Показатели |

31.12.2013 |

31.12.2014 |

31.12.2015 |

Откл-е (+,-) 2015 г. от 2014 г. |

Темп роста %, 2015 г. к 2014 г. |

|

Выручка от продажи продукции, товаров, работ, услуг, тыс.руб. |

10509,99 |

9686,49 |

10162,63 |

476,14 |

105 |

|

Чистая прибыль отчетного периода, тыс. руб. |

491 |

-364 |

22 |

386 |

- |

С каждым годом наблюдается рост выручки предприятия. В 2015 г. выручка находилась на уровне 10162,63 руб., что на 5 % больше, чем в 2014 г, что связано с ростом объемов продаж продукции.

Представим также в таблице 2 основные данные баланса по активу за исследуемый период.

Таблица 2

Состав актива бухгалтерского баланса

|

Статья баланса |

31.12.2013 |

31.12.2014 |

31.12.2015 |

Откл-е (+,-) 2015 г. от 2014 г. |

Темп роста %, 2015 г. к 2014 г. |

|

Внеоборотные активы: |

26 |

4345 |

3394 |

-951 |

78,1 |

|

Нематериальные активы |

26 |

4345 |

3394 |

-951 |

78,1 |

|

Оборотные активы: |

2 147 |

1 948 |

1 711 |

-237 |

87,8 |

|

Денежные средства |

55 |

32 |

131 |

99 |

409,4 |

|

Прочие оборотные активы |

2092 |

1916 |

1580 |

-336 |

82,5 |

|

Итого активов |

2 172 |

6 294 |

5 105 |

-1189 |

81,0 |

Актив баланса в исследуемом периоде отличается интенсивным снижением всех его показателей. Рост произошел только по статье денежные средства.

Баланс предприятия возрос снизился на 19 % или на 1189 тыс.руб.

В таблице 3 представим пассив баланса.

Таблица 3

Состав пассива бухгалтерского баланса

|

Статья баланса |

31.12.2013 |

31.12.2014 |

31.12.2015 |

Откл-е (+,-) 2015 г. от 2014 г. |

Темп роста %, 2015 г. к 2014 г. |

|

Капитал и резервы: |

721 |

359 |

382 |

23 |

106,4 |

|

Уставный капитал |

10 |

10 |

10 |

0 |

100,0 |

|

Нераспределенная прибыль |

711 |

349 |

372 |

23 |

106,6 |

|

Краткосрочные кредиты и займы |

1 452 |

5 935 |

4 722 |

-1213 |

79,6 |

|

Кредиторская задолженность: |

1452 |

5 935 |

4 722 |

-1213 |

79,6 |

|

Итого пассивов |

2 172 |

6 294 |

5 105 |

-1189 |

81,1 |

Что касается пассива, то здесь наиболее интересен рост капитала и резервов. Раздел капитал и резервы за 2015 г. возрос на 6,4 % или на 23 тыс.руб. Долгосрочные обязательства отсутствуют. Краткосрочные обязательства уменьшились на 1213 тыс.руб. Таким образом, можно отметить, что за исследуемый период наблюдается общее ухудшение финансового состояния. Рассчитаем относительные показатели платежеспособности ООО «Металлпрокат» и представим их в таблице 4.

Таблица 4

Коэффициенты ликвидности баланса ООО «Металлпрокат»

|

Статьи баланса |

Нормативное значение |

31.12.2013 |

31.12.2014 |

31.12.2015 |

Отклонение (+/-) 2015 г. от 2014 г. |

|

Общий показатель платежеспособности |

1 |

0,47 |

0,10 |

0,13 |

0,03 |

|

Коэффициент абсолютной ликвидности |

>0.2 |

0,04 |

0,01 |

0,03 |

0,02 |

|

Коэффициент критической (срочной) ликвидности |

0,7-1,0 |

0,04 |

0,01 |

0,03 |

0,02 |

|

Коэффициент покрытия (текущей ликвидности) |

1,2-2,5 |

1,48 |

0,33 |

0,36 |

0,03 |

Из таблицы 4 видим, что за анализируемый период показатели ликвидности предприятия были ниже оптимального уровня.

Можно сделать вывод, что предприятие нуждается в мероприятиях по финансовому повышению деятельности финансовых показателей.

Коэффициент абсолютной ликвидности на протяжении трех лет был намного ниже норматива, на 2015 г. норматив был равен 0,03 т.е. на данный момент предприятие способно погасить за счет имеющихся денежных средств 3% краткосрочных обязательств.

Коэффициент быстрой «критической» ликвидности был меньше норматива и в 2015 г. составил лишь 0,03.

Таким образом, коэффициенты ликвидности не удовлетворяют нормативам, что свидетельствует о неустойчивом финансовом положении предприятия.

Судя по отсутствию в бухгалтерской отчетности за отчетный период данных об отложенных налоговых активах и обязательства, организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль», что допустимо для субъектов малого предпринимательства (кроме того, ПБУ 18/02 не применяют кредитные, бюджетные организации).

План счетов предприятия ООО «Металлпрокат» содержит, в том числе, такие бухгалтерские счета, как 01 «Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 10 «Материалы», 41 «Товары», 42 «Торговая наценка», 44 «Расходы на продажу» и другие.

На предприятии ООО «Металлпрокат» используется сокращенный план счетов согласно таблице 5.

На предприятии ООО «Металлпрокат» осуществляются бухгалтерские проводки (оформление записи хозяйственной операции по дебету и кредиту счетов) как простые, т.е. взаимодействие только двух счетов, так и сложные, взаимодействие трех и более счетов. Пример простых проводок ООО «Металлпрокат»: Д70 К50 – выдана заработная плата сотрудникам предприятия из кассы организации. Пример сложных проводок ООО «Металлпрокат»: Д50 К51 - поступление денежных средств в кассу организации с расчетного счета. Д70 К50 – выдана заработная плата сотрудникам предприятия из кассы организации.

Предприятие ООО «Металлпрокат» оценивает свои объекты бухгалтерского учета по первоначальной (фактической) себестоимости. ООО «Металлпрокат» учитывает все расходы, связанные с приобретением товаров, в том числе расходы, связанные с обслуживанием и транспортировкой товаров.

Таблица 5

Сокращенный план счетов ООО «Металлпрокат»

|

Раздел |

Наименование счета |

Номер счета |

|

Внеоборотные активы |

Основные средства |

01 |

|

Амортизация основных средств |

02 |

|

|

Нематериальные активы |

04 |

|

|

Амортизация нематериальных активов |

05 |

|

|

Вложения во внеоборотные активы |

08 |

|

|

Производственные запасы |

Материалы |

10 |

|

Затраты на производство |

Основное производство |

20 |

|

Готовая продукция и товары |

Товары |

41 |

|

Денежные средства |

Касса |

50 |

|

Расчетные счета |

51 |

|

|

Переводы в пути |

57 |

|

|

Финансовые вложения |

58 |

|

|

Расчеты |

Расчеты с поставщиками и |

60 |

|

Расчеты с покупателями и |

62 |

|

|

Расчеты по кредитам и займам |

66 |

|

|

Расчеты по налогам и сборам |

68 |

|

|

Расчеты по социальному |

69 |

|

|

Расчеты с персоналом по оплате |

70 |

|

|

Расчеты с разными дебиторами и |

76 |

|

|

Капитал |

Уставный капитал |

80 |

|

Нераспределенная прибыль |

84 |

|

|

Финансовые результаты |

Продажи |

90 |

|

Прочие доходы и расходы |

91 |

|

|

Прибыли и убытки |

99 |

Проанализировав все данные, можно рекомендовать ООО «Металлпрокат» сроки проведения инвентаризации имущества и обязательств один раз в квартал.

Контроль за соблюдением графика документооборота осуществлять на предприятии ООО «Металлпрокат» должен непосредственно директор организации. Требования директора по поводу сроков подачи необходимых документов являются беспрекословным и обязательным для каждого сотрудника организации.

Форма бухгалтерского учета, используемая на предприятии ООО «Металлпрокат», автоматизированная. Такое ведение учета позволяет сэкономить время и трудовые ресурсы. Рекомендовано привлечь к работе наемного специалиста в области бухгалтерского учета, либо пользоваться услугами фирмы по оказанию помощи в ведении бухгалтерского учета. Если ООО «Металлпрокат» будет пользоваться услугами специализированной фирмы, то это гарантирует качественный бухгалтерский учет, вовремя заплаченные налоги и поданные декларации, профессионализм в области постоянно терпящего изменения бухгалтерского учета.

Ведением бухгалтерской отчетности на предприятии ООО «Металлпрокат» занимается непосредственный директор организации. Функции руководителя предприятия в должности бухгалтера заключаются в следующем: организация и ведение бухгалтерского учета, составление налоговой отчетности и предоставление ее в контролирующие органы, право подписи на всех документах, связанных с финансово- хозяйственной деятельностью предприятия.

Согласно российскому законодательству малые предприятия, находящиеся на упрощенном налогообложении в виде единого налога на вмененный доход вправе не вести бухгалтерский учет, а только налоговый. В организации ООО «Металлпрокат» бухгалтерский учет все же ведется в упрощенной форме.

Рассмотрим основные бухгалтерские показатели ООО «Металлпрокат». Активы предприятия ООО «Металлпрокат» состоят из основных средств, денежных средств, запасов, нематериальных активов.

В таблице 6 показано наличие основных средств на предприятии ООО «Металлпрокат». Увеличение основных средств показывает правильную политику предприятия, увеличивают возможности, свидетельствует о наращивании потенциала.

Таблица 6

Состав основных средств в ООО «Металлпрокат» за 2015 год

|

Виды основных средств |

Стоимость на начало |

Стоимость на конец |

|

Оборудование и |

340 |

340 |

|

Инструменты |

60 |

75 |

|

Прочие основные |

20 |

25 |

|

Всего |

420 |

440 |

Бухгалтерские проводки по приобретению основных средств и списанию амортизации в ООО «Металлпрокат» выглядят следующим образом: На предприятии было приобретено основное средство на сумму 50000 рублей. Сделка была совершена с помощью посреднической организации, комиссионные которой составили 5000 рублей. Денежные средства были списаны через расчетный счет в банке.

Так же начислена амортизация имеющегося основного средства в размере 5000 рублей, проводки представлены в таблице 7.

Таблица 7

Хозяйственные операции по приобретению основных средств в ООО «Металлпрокат»

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

Акцептованы счета |

08 |

60 |

50000 |

Отгрузочные документы |

|

Отражены расходы посредников |

08 |

60 |

5000 |

Договор на оказание услуг |

|

Приняты к учету основные |

01 |

08 |

50000 |

Акт о приеме- Передаче объекта основных средств |

|

Оплачены счета |

60 |

51 |

55000 |

Выписка банка |

|

Начислена амортизация по |

20 |

02 |

5000 |

Аналитические данные |

Так как предприятие ООО «Металлпрокат» занимается розничной продажей, то основной объем бухгалтерских записей приходится на реализацию товаров.

Таблица 8

Объем реализации товара в ООО «Металлпрокат» за 2015 год

|

Период |

Сумма, тыс.руб. |

Изменения к % |

|

1 квартал 2015 |

315 |

|

|

2 квартал 2015 |

410 |

+30 |

|

3 квартал 2015 |

395 |

-4 |

|

4 квартал 2015 |

460 |

+16 |

Колебания в объеме реализации, как видно и таблицы 8, обусловлено сезонностью продаж и экономическим потенциалом покупателей.

Бухгалтерские проводки по реализации товаров на ООО «Металлпрокат» выглядят следующим образом: на предприятии ООО «Металлпрокат» была реализация товара на сумму 48000 рублей. Из них 32000 рублей оплачено наличными и 16000 рублей – банковскими картами. Общая себестоимость реализованной продукции составила 25000 рублей. Бухгалтерские проводки представлены в таблице 9.

Таблица 9

Хозяйственные операции по реализации товаров

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

Отражена |

62 |

90 |

48000 |

Итоговый отчет по ККМ |

|

Отражена себестоимость товаров 30.12.15 |

91 |

41 |

25000 |

Товарно-транспортные накладные |

|

Поступили |

50 |

62 |

32000 |

Итоговый отчет |

|

Отображена оплата банковской картой 30.12.15 |

57 |

62 |

16000 |

Итоговый отчет |

|

Поступление оплаты по платежной карте |

51 |

57 |

16000 |

Банковская выписка |

Дебиторская задолженность отсутствует, т.к. ООО «Металлпрокат» реализует товары только со 100% предоплатой (наличный расчет или расчет по банковским картам). Нематериальные активы присутствуют практически на любом предприятии в виде специализированных лицензированных программ для ведения бухгалтерского учета.

Таблица 10

Стоимость нематериальных активов на предприятии ООО «Металлпрокат» за 2015 год

|

Период |

Сумма, руб. |

Списана амортизация, |

|

1 квартал 2015 |

39980 |

2505 |

|

2 квартал 2015 |

37475 |

2505 |

|

3 квартал 2015 |

34970 |

2505 |

|

4 квартал 2015 |

32465 |

2505 |

В таблице 10 показана стоимость нематериальных активов. В начале 2014 года ООО «Металлпрокат» приобрел электронный сайт для продвижения товаров и рекламы своего предприятия по цене 50000 рублей. Срок полезного использования у данной программы 5 лет. Амортизация начисляется линейным методом. Бухгалтерские проводки по приобретения и амортизации нематериальных активов на предприятии ООО «Металлпрокат» выглядят, согласно таблице 11, следующим образом:

Таблица 11

Хозяйственные операции по нематериальным активам

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

Оплачены счета |

60 |

51 |

51000 |

Выписка банка |

|

Приняты к оплате счета |

08 |

60 |

50000 |

Договор купли- |

|

Отражены прочие |

08 |

60 |

1000 |

Договор на |

|

Приняты к учету НМА |

04 |

08 |

50000 |

Карточка учета НМА |

|

Начислена амортизация НМА |

20 |

05 |

2505 |

Аналитические |

Все хозяйственные операции на предприятии ООО «Металлпрокат» ведутся с помощью специализированной программы «1С Бухгалтерия», поэтому бухгалтеру, чью роль на предприятии выполняет руководитель, остается только внимательно, правильно и оперативно вносить данные на ЭВМ.

Рассматриваемое в данной работе предприятие ООО «Металлпрокат» пользуются в своей работе регистрами в виде кассовой книги. Объясняется это тем, что на предприятии не большое количество хозяйственных операций в месяц. Целесообразнее и логичнее хранить всю информацию в одном журнале для быстрого поиска нужной информации, сохранности информации на достаточно долгое время. Рассматриваемое в работе предприятие ООО «Металлпрокат» для работы в бухгалтерском учете использует синтетические и аналитические регистры для облегчения ведения записей и экономии времени и трудовых сил.

Организация ООО «Металлпрокат» использует на своем предприятии линейные регистры, в частности для анализа заработной платы и расходов товарно-материальных ценностей. По способам заполнения регистры разделяются на электронные и ручные.

В организации ООО «Металлпрокат» все регистры ведутся в электронном виде, что отдает дань не только веку просвещенных технологий, но и упорядочивает и облегчает работу руководителя предприятия. Все регистры должны быть понятны, предоставлены по требованию в налоговый орган для проверки.

Можно сделать вывод, что анализ бухгалтерского учета позволяет сделать вывод, что бухгалтерская информация строго кодифицирована и автоматизирована. Для ведения учета используется электронный документооборот и специализированные программы для учета. Ведением бухгалтерской отчетности на предприятии ООО «Металлпрокат» занимается непосредственный директор организации.

ЗАКЛЮЧЕНИЕ

В главе изучены понятие и принципы ведения бухгалтерского учета на предприятиях, определен состав упрощенной бухгалтерской отчетности субъектов, содержание форм бухгалтерской отчетности и порядок составления бухгалтерской отчетности субъектов предпринимательства.

Можно сделать вывод, что объект исследования - ООО «Металлпрокат» - занимается розничной продажей металлопродукции и строительных материалов. Предприятия относится к малому бизнесу и обладает всеми признаками малого предпринимательства.

Анализ бухгалтерского учета позволяет сделать вывод, что бухгалтерская информация строго кодифицирована и автоматизирована. Для ведения учета используется электронный документооборот и специализированные программы для учета. Ведением бухгалтерской отчетности на предприятии ООО «Металлпрокат» занимается непосредственный директор организации.

Активы предприятия ООО «Металлпрокат» состоят из основных средств, денежных средств, запасов, нематериальных активов. Увеличение основных средств показывает правильную политику предприятия, увеличивают возможности, свидетельствует о наращивании потенциала. Дебиторская задолженность отсутствует, т.к. ООО «Металлпрокат» реализует товары только со 100% предоплатой (наличный расчет или расчет по банковским картам).

Эффективность стратегии развития ООО «Металлпрокат» во многом зависит от гибкости системы бухгалтерского учета.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция РФ от 12 декабря 1993 г. (ред. от 27.07.2014 № 11-ФКЗ)

- Гражданский процессуальный кодекс Российской Федерации (ГПК РФ) от 14.11.2002 № 138 (действующая редакция от 21.07.2014)

- Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 года № 402-ФЗ [Электронный ресурс] // Режим доступа: http://docs.cntd.ru/ document/122855

- О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон от 24.07.2007 №209-ФЗ// СПС «Гарант».

- Информационное письмо Минфина Российской Федерации от 01.11.2012 г. N ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» [Электронный ресурс] // Режим доступа: http://www.consultant.ru/ document/52014/

- Приказ Минфина РФ от 02 августа 2010 г. № 66н «О формах бухгалтерской отчетности организаций [Электронный ресурс] // Режим доступа: http://docs.cntd.ru/ document/1549564

- Адушева А. Ю., Насакина Л. А. Методика аудита организации бухгалтерского учета и учетной политики // Молодой ученый. - 2014. - №4.2. - С. 82-86.3.

- Астахов, В.П. Бухгалтерский (финансовый) учет. [Текст]: учеб. пособие / В.П. Астахов. – М.: Юрайт, 2011. – 955 с.

- Анциферова, И.В. Бухгалтерский финансовый учет. Практикум / И.В. Анциферова. - М.: Дашков и К, 2012. - 368 c.

- Анищенко А.В. Бухгалтерский учет для руководителя, или Как понимать своего бухгалтера: практическое пособие / А.В. Анищенко. – М. : Вершина, 2015. – 272 с.

- Башарина, А.В. Бухгалтерский и налоговый учёт на малых предприятиях: учеб. пособие/ А.В. Башарина, А.Ф. Черненко. – Ростов н/Д: Феникс, 2016. – 317 с.

- Вахрушина М.А. Бухгалтерский управленческий учет. Учебник. - М.: Национальное образование, 2013 г.

- Ендовицкий, Д.А., Рахматулина, Р.А. Бухгалтерский и налоговый учет на малом предприятии: учебное пособие // Ендовицкий, Р.Р. Рахматулина; под ред. Д.А. Ендовицкого. - М.: КНОРУС, 2007. - 256 с.

- Кондраков, Н. П. Бухгалтерский учет на малых предприятиях: учеб.пособие// Н.П. Кондраков. - М.: Проспект, 2014. - 640 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич. – М.: Юристь, 2013. – 618 с.

- Канке А.А. Анализ финансово-хозяйственной деятельности предприятия : учеб. пособие / А.А. Канке, И.П. Кошевая. – М. : ФОРУМ : ИНФРА-М, 2014. – 327 с.

- Канторович Л.В. Экономика и оптимизация / Л.В. Канторович [и др.]. – М.: Наука, 2014. – 247 с.

- Карпова Т.П. Управленческий учет : учебник для вузов / Т.П. Карпова. – М.: ЮНИТИ, 2001. – 350 с.

- Кемтер В.Б. Бухгалтерский учет и налогообложение прибыли : учеб. пособие / В.Б. Кемтер. – СПб.: Изд-во СПбГУЭФ, 1997. – 112 с.

- Кондраков Н.П. Учетная политика организаций на 2010 год: в целях бухгалтерского финансового, управленческого и налогового учета / Н.П. Конд- раков. – М.: Эксмо, 2010. – 208 с.

- Кондраков Н.П. Бухгалтерский управленческий учет : учеб. пособие / Н.П. Кондраков, М.А. Иванова. – М.: ИНФРА-М, 2006. – 368 с.

- Коновалова И.Р. Бухгалтерский комментарий к Налоговому кодексу Российской Федерации / И.Р. Коновалова. – М.: Юристъ, – 2002. – 400 с.

- Кутер М.И. Теория бухгалтерского учета: учебник. – 2-е изд., перераб. и доп. / М.И. Куттер. – М. : Финансы и статистика, 2012. – 640 с.

- Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции: учебное пособие / Э.И. Крылов, В.М. Власова, И.В. Журавкова. – М.: Финансы и статистика, 2014. – 720 с.

- Ларионов А.Д. Бухгалтерский учет и налогообложение финансовых результатов : учеб.-практ. пособие / А.Д. Ларионов, А.И. Нечитайло – М. : ТК Велби : Проспект, 2015. – 320 с.

- Ларионов А.Д. Бухгалтерская финансовая отчетность : учеб. пособие / А.Д. Ларионов, Н.Н. Карзаева, А.И. Нечитайло [и др.]. – М.: ТК Велби: Проспект, 2015. – 208 с.

- Леонтьев В.Е. Формирование и использование предпринимательской прибыли / В.Е. Леонтьев. – СПб.: Изд-во СПбГУЭФ, 2012. – 161 с.

- Пучкова С. И. Бухгалтерская (финансовая) отчетность. М. Вагриус, 2013. - C.48

- Понятие оперативно-розыскной деятельности (Нормативное регулирование ОРД в России)

- Ответственность за нарушение законодательства о рекламе (Рассмотрение заявлений, обращений и представлений о нарушении законодательства Российской Федерации о рекламе)

- Виды юридических лиц (Юридическое лицо: понятие и признаки )

- Понятие и структура правовой основы оперативно-розыскной (Правовая основа оперативно-розыскной деятельности)

- Субъекты малого предпринимательства (Преимущества и недостатки малого предпринимательства. Критерии отнесения к субъектам малого предпринимательства)

- Виды юридических лиц (Коммерческие и некоммерческие юридические лица. Виды юридических лиц)

- Правовое положение товарных бирж (Биржевое законодательство и регулирование биржевой деятельности)

- Анализ теоретических и практических аспектов управления конфликтами в трудовом коллективе современной организации (на примере ООО ЦМ «Охотник-рыболов»)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Исследование процесса адаптации персонала в ОАО РЖД)

- История становления и развития уголовного сыска и оперативно-розыскной деятельности в правоохранительных органах России

- Субъекты малого предпринимательства»

- Цель и задачи налогового учета (Анализ налогообложения в организации ООО «МеталлПро»)