Политика содействия конкуренции в регионе

Содержание:

ВВЕДЕНИЕ

Политика поддержки конкуренции является одним из наиболее значимых факторов, который определяет конкурентоспособность предприятий, уровень жизни граждан и социально-экономического развития страны в целом, поэтому необходимо уделять особое внимание формам и методам ее проведения.

Экономика Российской Федерации в связи с не столь давним переходом от плановой экономики к рыночной имеет несколько деформированную структуру, которая характеризуется нерациональным распределением ресурсов и ведет к неодинаковой роли различных отраслей экономики. Более того в результате процессов приватизации и долго господствовавшей системы командной централизованной экономики в современной российской экономике присутствует монопольная власть, поэтому развитие конкуренции в нашей стране - это достаточно трудоемкий процесс.

Несмотря на благоприятную макроэкономическую среду, высокий уровень образования и большой внутренний рынок, которые могли бы благотворно повлиять на конкурентоспособность России, качество государственных институтов, финансовых рынков, уровень инвестиционного потенциала оставляют желать лучшего. Более того низкий уровень конкуренции, вызванный неэффективной антимонопольной политикой, и высокий уровень ограничения торговли и иностранной собственности способствуют неэффективному распределению ресурсов в стране.

Помимо проблем, связанных с состоянием экономики в нашей стране, государство испытывает трудности в соотношении конкурентной политики, направленной на стимулирование конкуренции, и промышленной политики, связанной с целенаправленным созданием государством привилегированных условий для ряда отраслей. Обе политики, несомненно, направлены на обеспечение устойчивого экономического роста и благосостояния населения, но основное противоречие между ними заключается в средствах, которые они используют для достижения данной цели.

Объектом данного исследования является государственная политика поддержки конкуренции в регионах России.

Предметом исследования выступают формы и методы государственной политики поддержки конкуренции.

Цель работы заключается в анализе мер государственной политики поддержки конкуренции и выявлении факторов, которые оказывают набольшее влияние на уровень конкуренции регионов в стране.

Для достижения данной цели необходимо выполнить следующие задачи:

- раскрыть цели и сущность антимонопольной политики;

- рассмотреть основные факторы, влияющие на конкурентоспособность страны;

- проанализировать проблемы и перспективы развития политики содействия конкуренции в регионе.

Весомый вклад в исследование государственной политики поддержки конкуренции, в том числе ее регионального аспекта, внесли А.Г. Аганбегян, Л.Л. Игонина, Н.В. Игошин, В.В. Ковалев, В.В. Новоселов, В.А. Швандар, В.В. Шеремет и др.

Структурно работа состоит из введения, двух глав, заключения и списка использованной литературы.

1. Общая характеристика антимонопольной политики РФ

1.1 Цели антимонопольной политики

Определение цели антимонопольной политики с точки зрения теоретических (но не исторических) оснований ее существования тесно связано с вопросом об эффективном использовании ресурсов, так как сами инструменты антитраста направлены на восполнение тех изъянов рынка, с которыми, по предположению, не удается более результативно справиться иными методами (в том числе силами самих участников рынка). Вместе с тем известно, что наряду с эффективностью использования ресурсов выделяют множество иных целей — от вполне респектабельных, таких как защита интересов потребителей, до весьма экзотических, например противодействие инфляции[1].

Множественность целей — довольно серьезная проблема как в плане теоретического обоснования мер антимонопольной политики, так и в плане их практического воплощения, прежде всего ввиду почти неизбежных противоречий между целями.

Наиболее популярными целями конкурентной политики (отметим, что непосредственно защита конкуренции в их число не входит) являются эффективность и выигрыш потребителей. Как они соотносятся друг с другом? Разумеется, есть основания считать, что между указанными целями есть потенциальный конфликт, так как потребители — это лишь одна сторона конкретного товарного рынка, а эффективность определяется с учетом выигрышей обеих сторон, не говоря уже о наличии внешних эффектов для связанных рынков.

Соответственно, если в первом случае предметом защиты является потенциальный побочный продукт целенаправленных действий множества автономных участников рынка, что довольно сложно представить в форме, доступной для широкой публики, не обладающей минимально необходимыми специальными знаниями, то во втором случае под защитой находятся потребители как предположительно более слабая сторона в договорных отношениях.

В случае двух рассматриваемых целей можно обнаружить потенциальный конфликт, если принять во внимание, например, результаты ценовой дискриминации первой степени, когда весь потребительский излишек достается продавцу, но тем не менее равновесие удовлетворяет критерию Парето-оптимальности. Этот случай можно рассматривать как маргинальный, но он хорошо иллюстрирует проблему. Более того, появившиеся вследствие цифровой трансформации возможности сбора и обработки больших данных технически делают установление индивидуализированных цен для потребителей более доступным для продавцов.

На сегодняшний день в странах ОЭСР наиболее распространенной формально провозглашаемой целью конкурентной политики является именно защита интересов (благосостояния) потребителей. Однако в ряде стран, например в Австралии, Новой Зеландии и Норвегии, ставится цель защиты общественного благосостояния[2].

Вопрос взаимоотношений двух данных целей: являются ли они альтернативными и к насколько сильному расхождению в применяемой практике приведет выбор той или иной альтернативы — широко дискутировался после появления работы Роберта Борка, в которой проблема выбора стандарта потребительского излишка или стандарта общественного излишка обсуждалась в контексте антимонопольного регулирования США.

Борк обратил внимание на возникновение кризиса в антитрасте, выражавшегося в том, что часть решений по антимонопольным делам принималась в защиту, а часть — в ущерб конкуренции. Соответственно, часть решений была сопряжена с возникновением ошибок первого рода, которые для экономических правонарушений, как известно, обладают более тяжелыми последствиями, чем ошибки второго рода.

В связи с выявленной Борком непоследовательностью в правоприменении был предложен переход к единому стандарту в антитрасте — критерию благосостояния потребителей. Вместе с тем, как было отмечено выше, даже в развитых странах провозглашаемые цели антимонопольной политики могут формулироваться по-другому.

В частности, речь может идти о защите/поддержании конкуренции как процесса (Германия, Венгрия, Исландия), повышении эффективности (Венгрия, Исландия), обеспечении конкурентоспособности экономики (Ирландия), предотвращении отрицательных эффектов от ограничений конкуренции (Швейцария)[3].

Кроме того, на уровне ЕС официально ставится цель обеспечения единства экономического пространства в границах общего европейского рынка, которая обеспечивается в том числе с помощью антимонопольной политики.

Поскольку достижение целей антимонопольной политики возложено на антимонопольные органы, необходимо осознавать институциональные риски, связанные с возникновением противоречий между целями, которые перед ними ставятся, а также с операционализацией этих целей ввиду необходимости их конкретизации и формулирования на их основе определенных инструментов политики, ограничений и ориентиров для принятия решений. Во-первых, необходимо принимать во внимание, что в том случае, если антимонопольный орган преследует одновременно несколько целей — в отличие от ситуации, когда он преследует одну цель и выбор приоритета между альтернативными направлениями политики вынесен на межведомственный уровень, — сам конфликт целей и процедура выбора приоритета могут быть непрозрачными для общества.

В случае межведомственного процесса установления приоритетов вероятность того, что процесс выбора приоритета будет более прозрачным и публичным и в ходе него будет принят во внимание более широкий круг аргументов и интересов, будет выше, чем в случае принятия данного решения внутри антимонопольного органа. Однако относительный уровень прозрачности во многом будет зависеть от дизайна антимонопольного органа и организации процесса принятия решений. Вопрос о приоритетах и степени публичности их обсуждения тесно связан также с масштабами применения правила взвешенного подхода, согласно которому признаки ограничения конкуренции могут и не приводить к неблагоприятным последствиям для соответствующего участника рынка, если итоговый эффект оказывается положительным (и здесь вновь встает вопрос, каким именно образом количественно оценивается этот эффект).

В связи с этим отметим интересный случай правоприменения, когда антимонопольное ведомство Нидерландов отклонилось от привычной практики противодействия картелям и применило правило взвешенного подхода для оценки последствий соглашения между энергетическими компаниями о закрытии «грязных» производств в целях снижения экологического ущерба[4].

Даже несмотря на запрет, который стал следствием оценки эффектов не в пользу соглашения между энергетическими компаниями, сам факт публичного сопоставления необходимости защиты конкуренции и промышленной политики, направленной на обеспечение экологичности экономического развития, свидетельствует о существования разных дискретных структурных альтернатив выявления приоритетов в применении инструментов антимонопольной политики в меняющемся мире. Во-вторых, в случае наличия нескольких целей у антимонопольного органа необходимо принять во внимание, что различные цели могут быть комплементарны (и тогда достижение одних целей способствует достижению других), но эта комплементарность не абсолютна.

В отдельных случаях цели могут вступать в противоречие, и тогда они становятся альтернативными (например, поддержка конкурентоспособности «национальных чемпионов» на внешних рынках может мешать достижению цели защиты благосостояния потребителей внутри страны). При этом конкуренция зачастую не выгодна конкурентам, из-за чего альтернативные цели могут получать большую поддержку со стороны групп интересов. В результате отсутствие интересанта, чьей единственной задачей является защита конкуренции (в лице узкоспециализированного антимонопольного органа), может привести к тому, что сама цель будет заведомо оказываться в подчиненном положении[5].

Наличие групп интересов, связанных с альтернативными целями антимонопольных органов, вместе с возможностью антимонопольного органа самостоятельно устанавливать приоритеты между этими целями создает дополнительный риск потери независимости регулятора, поскольку, с одной стороны, становится шире круг стейкхолдеров, а с другой — критерии, по которым можно было бы судить о том, достигает ли антимонопольный орган поставленных перед ним целей, с увеличением числа целей становятся более размытыми. В то же время существует и противоположный эффект: передача отдельных целей в сферу ответственности антимонопольного органа может объясняться как раз его институциональной и политической независимостью и способностью не ориентироваться на отдельные группы интересов при принятии решений.

Так, в России в сферу ответственности антимонопольного органа входит достаточно большой, по мировым меркам, набор областей, причем в последние годы он только расширялся.

В частности, в 2015 году полномочия расформированных Рособоронзаказа и Федеральной службы по тарифам перешли к ФАС России. Наблюдаемое разнообразие задач, решаемых антимонопольным органом, и расширение сферы его ответственности базируются на идее комплементарности всех указанных направлений деятельности, более конкретно — их комплементарности с деятельностью по защите конкуренции. Однако полная комплементарность является скорее теоретической конструкцией, чем реально ожидаемым явлением, в связи с чем остро встает вопрос о способах обеспечения согласованности работы по разным направлениям и в отдельных случаях — о выборе правильного приоритета. Возникает потребность в компенсационных механизмах, которые снижали бы риск ухудшения системы выбора приоритета в условиях, когда такой выбор совершается не на межведомственном уровне, а внутри одной организации, а значит, как правило, в условиях меньшей прозрачности[6].

Наконец, если антимонопольным органам вменяется в обязанность обеспечение достижения дополнительных целей, напрямую не связанных с конкуренцией, это может привести к возникновению дисбаланса и даже дисфункции в системе государственного управления в целом, в связи с тем что для достижения иных целей экономической и социальной политики при прочих равных условиях лучше приспособлены иные инструменты/методы, а не инструменты/методы антимонопольной политики. Однако данный тезис можно считать с высокой вероятностью справедливым только для развитых экономик.

Специфика развивающихся стран состоит в том, что институты, которые могут формально носить те же названия и выполнять те же функции, что и в развитых странах, де-факто функционируют подругому. В таких экономиках сравнительные преимущества и недостатки тех или иных инструментов экономической политики могут сильно отличаться от привычной картины, сформировавшейся у экспертов на основании анализа опыта развитых стран.

В итоге результативными могут оказаться «нестандартные» решения по использованию различных инструментов для достижения поставленных целей. И в связи с этим нельзя отрицать, что по сравнению с другими органами власти антимонопольные органы обладают рядом преимуществ, которые могут позволить им более эффективно проводить и иные виды экономической политики.

В частности, как правило, существуют специальные институциональные механизмы, обеспечивающие независимость антимонопольных органов как от влияния групп интересов в бизнес-среде, так и от политического влияния (институциональная автономность, дизайн процедур принятия решений, механизмы смены руководства и т. д.).

В результате независимость в принятии решений может быть преимуществом для реализации определенных мер: с одной стороны, она помогает преодолеть институциональную блокировку, а с другой — может способствовать накоплению репутационного капитала, который повлияет на восприятие более широкого круга мер экономической политики в обществе, если их будет проводить антимонопольный орган. Кроме того, антимонопольный орган при прочих равных условиях обладает сравнительными преимуществами в проведении экономического анализа проблем, возникающих в отраслях и на рынках, в результате наличия необходимых компетенций у персонала.

Разумеется, эти преимущества могут быть актуализированы при определенных условиях, в числе которых, например, наличие достаточного количества квалифицированных специалистов, которые могут индивидуально и/или коллективно обсуждать вопросы функционирования и развития рынков и отраслей на стыке технологии, экономики и права.

Антимонопольный орган благодаря регулярному исполнения контрольно-надзорных функций может также обладать информационным преимуществом, лучше понимать проблему и способы ее решения (не последнюю роль в числе этих функций играет возможность получения информации, которую компании не предоставляют в порядке регулярной государственной статистической отчетности, но обязаны представить по запросу антимонопольного органа). Однако и это преимущество может быть реализовано в случае возможности наряду с текущей работой выполнять функции, требующие перспективного, стратегического видения, без которого сложно обсуждать вопросы, связанные с эффектами, порождаемыми защитой конкуренции. Наконец, сравнительное преимущество антимонопольного органа может быть результатом не только наличия определенных особенностей собственно антимонопольного регулирования, которые влияют на дизайн регулятора, но и относительной неэффективности других органов власти (или даже их нерезультативности)[7].

В этом случае сам антимонопольный орган может быть недостаточно эффективным по сравнению, например, с антимонопольным органом в другой стране, но на фоне других государственных органов в своей стране он может обладать определенными преимуществами как в способности обеспечить необходимый результат регулирования, так и в эффективности его достижения.

1.2 Проблемы конкуренции в современной России

В настоящее время российская экономика переживает перемены глобального характера. Действие санкций, введенных западными странами еще в 2014 году, которые периодически пополняются США, заставили представителей власти РФ иначе взглянуть на ситуацию в стране.

Ограничительные меры, поддерживаемые против Российской Федерации странами Евросоюза, носят двоякий характер: с одной стороны, они создают определенные преграды для выхода российских товаров на иностранные рынки сбыта, с другой стороны, способствуют повышению значимости развития частного предпринимательства на территории российского государства и совершенствованию отношений, основывающихся на развитии конкуренции. Согласно Конституции РФ, на территории России действуют условия, способствующие свободному перемещению товаров и услуг на ее просторах, а также позволяющие развивать и поддерживать на должном уровне конкуренцию, свободу экономической деятельности. Статья 8 Конституции РФ определяет конкуренцию в качестве ведущего постулата конституционного строя. В соответствии с действующим законодательством РФ, выделяют два направления, регулирующие процесс конкуренции в стране[8]:

- защита конкуренции, осуществление которой возложено на Федеральную антимонопольную службу;

- развитие конкуренции, которое предполагает создание специфических условий по поощрению и стимулированию сопернического поведения в экономике.

Основным нормативно-правовым документом, регламентирующим конкурентоспособный порядок в стране, являются Федеральный закон №135 от 26.07.2006г. «О защите конкуренции»[9], который дает определения основным категориям, связанным с конкуренцией, а также порядок защиты и условия для создания конкурентоспособного экономического пространства.

Федеральный закон определяет организационные и правовые основы защиты конкуренции, в том числе предупреждения и пресечения: монополистической деятельности и недобросовестной конкуренции; недопущения, ограничения, устранения конкуренции федеральными органами исполнительной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, иными осуществляющими функции указанных органов органами или организациями, а также государственными внебюджетными фондами, Центральным банком Российской Федерации. Целями Федерального закона являются обеспечение единства экономического пространства, свободного перемещения товаров, свободы экономической деятельности в Российской Федерации, защита конкуренции и создание условий для эффективного функционирования товарных рынков[10].

Основными проблемами развития конкурентной среды в России являются несовершенство правовой базы, недостаточная поддержка малого и среднего бизнеса со стороны государства, низкая конкурентоспособность отечественных производителей. Вопрос регулирования конкурентных отношений требует совершенствования относительно нормативно-правового регулирования. Согласно действующим законодательным нормам ФЗ «О защите конкуренции», на территории российского государства действуют следующие виды ответственности за нарушение режима по созданию экономического соперничества: административная, уголовная и гражданская ответственность. К сожалению, применение уголовной и гражданской ответственности на территории России – явление редкое. В 75% случаев Федеральная антимонопольная служба воздействует на нарушителей посредством административных мер наказания.

Текущая практика показывает неэффективность механизма правового регулирования посредством применения норм гражданского и уголовного права. Самый простой порядок защиты конкуренции – административный, требующий минимальных усилий, бумажной волокиты и др[11].

Несовершенство законодательной базы больше всего сказывается при организации государственных закупок. Согласно аналитическим данным, коло 78% сделок заключаются с контрагентами, которые предоставляют самую низкую цену, не обращая внимания на качество товаров и услуг, гарантии и ответственность сторон при выявлении нарушений. Проблемы конкуренции в сфере закупок слабо урегулированы действующими законодательными нормами, что позволяет участвовать в тендерах и аукционах недобросовестным поставщикам и исполнителям[12].

Недостаточная поддержка малого и среднего бизнеса со стороны государства проявляется, прежде всего, в нестабильности и неустойчивости финансового сектора. Государственный бюджет РФ испытывает определенные трудности в реализации программ социальной направленности и оказания поддержки определенным секторам экономики. В настоящий момент российские власти обязали государственные предприятия совершать заказы посредством специальных заказов у представителей малого и среднего предпринимательства в размере 10% от общего объема приобретений, сумма которых не превысит 200 миллионов рублей. Помимо этого, госкомпании должны совершать покупки у предпринимателей в общем объеме 18%. Данное направление поддержки частного бизнеса и развитии конкуренции власти намерены совершенствовать, путем повышения доли закупок с 10% до 15%, с 18% до 25% соответственно[13].

Владимир Путин также акцентировал внимание, что уровень поддержки финансового характера в 2018 году не должен быть уменьшен. Банковские учреждения должны также запланировать определенные льготы для представителей предпринимательской сферы, а государство – оказывать частичную помощь в виде субсидий начинающим бизнесменам.

На текущий момент Президент России подписал указ, согласно которому надзорные органы были ограничены по количеству допустимых плановых и внеплановых проверок, а также сокращена продолжительность проведения проверок до 10 дней. Данная мера направлена на смягчение условий для развития предпринимательства. Согласно сведениям Росстата, ранее при проверке, организуемым ИФНС, более 35% субъектов экономики были вынуждены платить внушительные размеры штрафных санкций, что подрывало финансовую устойчивость компаний. Президент РФ призвал надзорные органы быть более лояльными по отношению к субъектам малого и среднего бизнеса, так как государство отказывается от сырьевого типа экономики и рассчитывает на укрепление позиций отечественных производителей, их помощь в становлении нового экономического уклада в стране. Проблема развития конкурентных отношений в России также кроется на низком уровне конкурентоспособности российских производителей.

Согласно статистическим данным, более 65% компаний пользуется устаревшим оборудованием, которое требует модернизации или полного обновления. Согласно аналитическим данным, компании не могут осуществить техническое переоснащение в связи со слабыми финансовыми возможностями. Использование старого оборудования подрывает создание конкуренции в стране, так как фактически предприятия не могут производить продукцию соответствующего качества[14].

Помимо этого, развитие конкуренции и повышение конкурентоспособности отечественных производителей в значительной степени подрывают антироссийские санкции, выведенные западными странами. Действие данных мер ограничительного характера создает определенные барьеры для выхода российских компаний на иностранные рынки сбыта. В частности, на многие товары российского происхождения введены повышенные импортные квоты. Несмотря на создание специфических условий для входа на иностранный рынок, Россия сумела укрепить позиции отечественных производителей внутри страны, внедрив систему импортозамещения. Согласно сведениям Росстата, доля отечественных товаров на территории российского государства в период 2014-2017 годов увеличилась на 15,2%. Ранее товары российского производства не могли соревноваться с зарубежными представителями. На сегодняшний день российские производители сумели повысить качество предоставляемых услуг и продуктов, что позволило им завоевать одобрения со стороны граждан России[15].

В настоящее время представители Государственной Думы обсуждают возможность создания уникального нормативно-правового акта, который будет защищать конкурентоспособность отечественных товаров в процессе действия санкций. Отмена санкций со стороны Евросоюза значительно облегчит процесс развития конкуренции. К сожалению, США готовит очередные ограничительные меры против России, что свидетельствует о нескором разрешении «санкционного вопроса»[16].

Российские чиновники предлагают разработать законопроект, который будет давать официальную возможность отвечать Западу «санкциями на санкции». Таким образом, развитие конкуренции в России при текущим экономических условиях требуют политического вмешательства, основанного на совершенствовании правовой базы, механизмов воздействия на нарушителей, а также решению вопросов с иностранными партнерами на мирной основе.

2. Политика поддержки конкуренции в Российской Федерации

2.1 Основные факторы, влияющие на конкурентоспособность страны

Проанализировав основные меры государственной политики поддержки конкуренции, можно выявить следующие факторы, которые оказывают влияние на конкурентоспособность среды[17]:

- величина импортных и экспортных пошлин;

- величина налогового бремени;

- административные барьеры;

- эффективность антимонопольной политики;

- наличие и регулирование естественных монополий.

Несомненно, существует множество других аспектов, влияющих на уровень конкуренции, но в рамках государственной политики развития конкуренции эти показатели являются основными[18].

Целью данной работы является выявление тех факторов, которые вносят больший вклад в развитие конкуренции в стране, чем остальные. Именно на развитии данных показателей и должно будет сконцентрироваться государство для того, чтобы политика поддержки и развития конкуренции в стране была более действенна.

Для проверки значимости факторов в работе будет проведен регрессионный анализ при допущении, что названные выше компоненты независимы. Зависимая переменная сначала будет измеряться показателем конкурентоспособности рынка товаров и услуг (Модель 1), так как в нашей стране, судя по мерам государственной конкурентной политики, большее внимание уделяется именно данному компоненту глобальной конкуренции.

Затем, за зависимую переменную будет принят показатель Индекса глобальной конкуренции для оценки влияния факторов на общий уровень конкурентоспособности страны.

Факторы, которые названы выше, могут быть также разделены на несколько компонентов, как это представлено в следующей таблице (Табл.1):

|

Факторы |

Составляющие |

Первичное название |

|

Импортные и экспортные пошлины |

Наличие торговых барьеров |

Prevalence of trade barriers |

|

Величина торговых барьеров |

Trade tariffs, % duty* |

|

|

Эффективность антимонопольной политики |

Эффективность антимонопольной политики (достигнутые результаты) |

Effectiveness of anti-monopoly policy |

|

Административные барьеры |

Количество дней, необходимых для начала бизнеса |

No. days to start a business* |

|

Количество процедур, необходимых для начала бизнеса |

No. procedures to start a business* |

|

|

Налоговое бремя |

Ставка налогообложения |

Total tax rate, % profits* |

|

Влияние налогообложения на стимулы к инвестированию |

Effect of taxation on incentives to invest |

|

|

Естественные монополии |

Наличие лидирующего положения отдельных компаний на рынке (монопольной власти) |

Extent of market dominance |

Таблица 1 – Факторы, влияющие на общий уровень конкурентоспособности страны

К сожалению, такое понятие, как естественные монополии, в Рейтинге глобальной конкурентоспособности экономик отсутствует, поэтому мы будем ориентироваться на параметр, характеризующий наличие (величину) лидирующего положения на рынке, т.е. степень монополизации рыночной системы. Так как конкурентная политика представляет собой комплексное понятие, то ее невозможно представить без таких составляющих, как промышленная, инвестиционная, бюджетно-налоговая и ценовая политики, которые, однако, в ряде случаев могут противоречить друг другу.

Сейчас многие экономисты уделяют особое внимание соотношению конкурентной и промышленной политик. С одной стороны, существует мнение, что конкурентная политика создает ненужные ограничения развитию экономики, в то время как промышленная политика способствует ускорению темпов экономического роста, воздействуя на распределение ресурсов в экономике ради улучшения ее структуры, корректировки негативных последствий действия рыночных механизмов и поддержания общей конкурентоспособности страны на мировом рынке[19].

С другой же стороны, антимонопольная политика, которая является неотъемлемой частью конкурентной политики, направлена на создание равных условий конкуренции для всех экономических субъектов и повешение стимулов к инвестированию, а промышленная политика способствует созданию дополнительных преимуществ отдельным отраслям, чем, возможно, снижает эффективность их функционирования.

Однако такое противодействие политик относится только к узкой части конкурентной политики (антимонопольному регулированию), которая является пассивной и носит защитный характер. В реальности данные политики могут носить взаимодополняющий характер, так как в современном мире "нежелательна ситуация как наличия ресурсов без достаточных стимулов для инвестиций, так и наличия стимулов для инвестиций без доступных ресурсов"[20].

В итоге, государство должно найти баланс между использованием инструментов промышленной и конкурентной политики с целью повышения конкурентоспособности экономики страны.

Когда государство формирует и реализует конкурентную политику, необходимо рассматривать два уровня пирамиды государственного:

На первом (политическом) уровне определяются явно выраженные намерения реализовать интересы группы, общества (ценностные цели), т.е. объясняется, во имя чего реализуется конкурентная политика. На втором, управленческом, уровне происходит формирование операционных целей, которые служат средством достижения ценностных целей первого уровня.

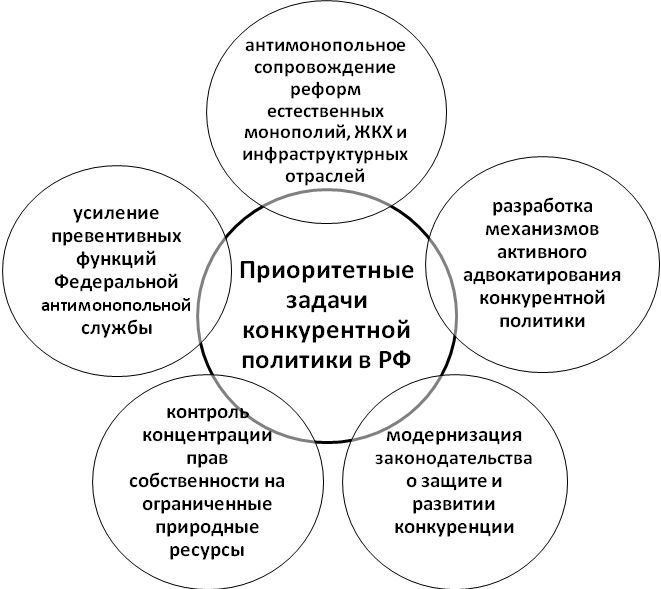

Приоритетные операционные задачи конкурентной политики в Российской Федерации можно представить следующим образом (рис. 2)[21]:

Рис.1. Структура конкурентной политики в Российской Федерации

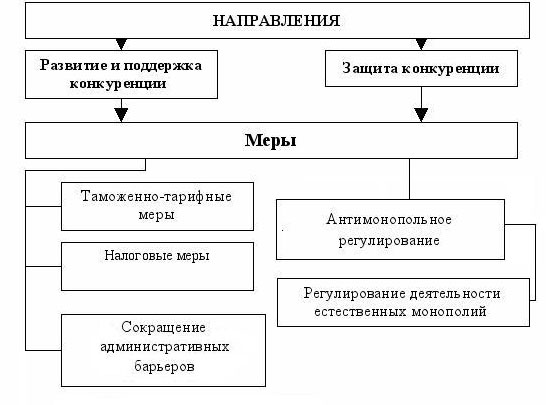

В целом, конкурентная политика в нашей стране ориентирована на два основных аспекта:

- развитие и поддержка конкуренции на товарных и финансовых рынках;

- пресечение монополистических действий, недобросовестной конкуренции и защита конкуренции.

Данным направлениям соответствуют такие меры государственной политики поддержки конкуренции, как стимулирующие (направленные на создание и развитие конкурентной среды) и защитные или ограничительные (направленные на пресечение действий против конкуренции) (рис. 3).[22]

Рис. 2. Меры, направленные на развитие и поддержку конкуренции

Однако составить полный список мер, направленных на развитие и поддержку конкуренции, практически невозможно, так как фактически туда можно включить все меры, которые создают не только возможности для развития конкуренции, но и стимулы для ее внедрения. Именно данная часть конкурентной политики пересекается с промышленной политикой. Меры, направленные на развитие и поддержку конкуренции, в отличие от защитных мер, "в значительной мере отражают технологические и институциональные особенности тех отраслей, к которым применяются"[23].

2.2 Анализ политики содействия конкуренции в РФ

Монополия возникает в результате заинтересованности участника рыночных отношений в увеличении своей экономической выгоды. Интерес к росту прибыли может проявить, как государство, в случае с командной экономикой, так и отдельный предприниматель. Выделяют как положительные, так и отрицательные последствия монополизации экономики. Во-первых, в случае естественной монополии производство может оказаться самым эффективным и часто единственно возможным. Во-вторых, на больших предприятиях, как правило, действует эффект отдачи от масштаба, что позволяет снизить издержки и сэкономить ресурсы, что в свою очередь положительно отразится на цене для потребителя. Но, так же существуют и отрицательные стороны монополизации[24].

С течением времени у доминирующего предприятия-монополиста пропадает мотивация к производству качественного товара или услуги. Ведь в условиях отсутствия конкуренции потребитель вынужден приобретать товар только у одного единственного производителя. И, возможно, этот товар окажется плохого качества, так как помимо этого на рынке не существует другого товара. Так же монополизация затормаживает научно-технический прогресс из-за отсутствия у фирмы-монополиста необходимости совершенствовать производство и снижать издержки путем внедрения новых более современных и экономичных методов производства. Так же, стоит отметить, что фирма-монополист, являясь главной на рынке, может установить несправедливо высокую цену. Она может в разы превышать предельные издержки производителя. Тем самым, покупатели будут вынуждены купить товар по завышенной цене. А это, в свою очередь, порождает инфляцию, что ведет к безработице и ухудшению состояния экономики в целом.

В отдельных отраслях рост масштабов производства, обусловленный экономией, в которых ограничена конкуренция, называется естественной монополией. Примером является ОАО «РЖД». От имени Российской Федерации полномочия акционера осуществляются Правительством Российской Федерации. ОАО «РЖД» входит в число крупнейших транспортных компаний мира и является одним из самых крупных предприятий в России. Это естественная монополия, в собственности которой находится третья в мире по протяженности железнодорожная сеть (более 85,3 тыс. км на 31 декабря 2015 г.) и смежная инфраструктура. В подобной отрасли конкуренция почти нереальна. В естественной монополии государство предоставляет привилегию одной фирме, но при этом контролирует качество товаров и услуг, а так цену. Таким образом, учитываются интересы и предпринимателя, и государства, и населения[25].

На сегодняшний день одним из основных методов регулирования экономики является проведение антимонопольной политики. Для ее реализации существует несколько инструментов. Во-первых, это запрет на чрезмерную концентрацию производства. Доля фирмы на определенном рынке не должна превышать пороговых значений.

Существует закон о доминирующем положении, который поощряет диверсификацию фирм. Тем самым формируются концерны (многоотраслевые фирмы), которые обхватывают более обширный диапазон потребителей. Во- вторых, существует установление определённого «потолка» цены, ограничивающего стоимость товара или услуги. Третьим инструментом является поддержка малого и среднего предпринимательства.

Государство старается создать более благоприятные условия для развития малого бизнеса путем принятия мер, таких как кредитование и страхование на льготных условиях, производственно-технологическая поддержка, льготы по налогам на прибыль, а также информационное обслуживание. Заинтересованность государства в малом бизнесе заключается в том, что, помимо развития новых отраслей и создания новых рабочих мест, открытие производств является одним из основных элементов развития конкуренции на рынке. Чем больше предприятий, тем выше уровень конкурентной среды. Также в борьбе с монополиями необходим допуск иностранного конкурента.

Сегодня в РФ действует Федеральный закон от 26.07.2006 N 135- ФЗ (ред. от 29.07.2017) «О защите конкуренции». Закон действует в целях искоренения недобросовестной конкуренции и обеспечения единства экономического пространства, а также свободы рыночной деятельности и создания условий для более эффективного функционирования рынка. Федеральный антимонопольный орган старается обеспечить должную защиту конкуренции путем принятия мер по борьбе с монополиями[26].

Каждый гражданин может направлять в ФАС России и ее территориальные органы:

1) предложение - рекомендация гражданина по совершенствованию законов и иных нормативных правовых актов, деятельности ФАС России и ее территориальных органов, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

2) заявление - просьба гражданина о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщение о нарушении законов и иных нормативных правовых актов, недостатках в работе ФАС России, ее территориальных органов и должностных лиц, либо критика деятельности ФАС России, ее территориальных органов и должностных лиц;

3) жалобу - просьба гражданина о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав, свобод или законных интересов других лиц;

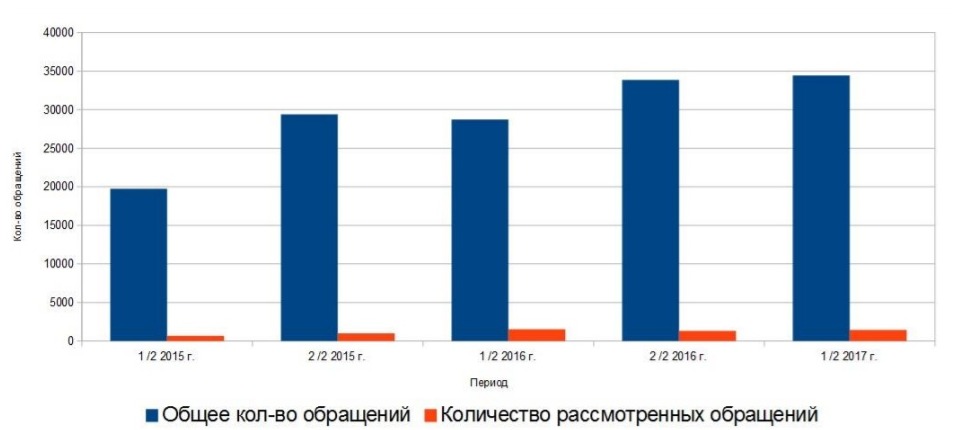

4) иные обращения. Со статистикой обращений в Федеральную антимонопольную службу можно ознакомиться на официальном сайте ФАС. Ниже приведена динамика обращений (рис.3).

Рис. 3. Динамика обращений в ФАС в 2015-2017 году

Исходя из диаграммы можно сделать вывод, что с каждым годом растет количество обращений, и вместе с тем, увеличивается число рассмотренных обращений. Следовательно, растет информированность населения о Федеральном законе от 26.07.2006 N 135-ФЗ «О защите конкуренции». Это, несомненно, помогает государству в борьбе с монополиями.

Подытожив, можно сказать, что государственная политика должна быть направлена как на снижение уровня монополизации экономики, так и на использование монополистической власти в интересах государства. Так же государство должно, используя антимонопольные законодательство, мешать фирамам-монополистам получить избыточную власть на рынке. В этой связи предстоит сделать еще много шагов по совершенствованию борьбы с монополизацией экономики России.

3. Проблемы и перспективы развития политики содействия конкуренции в регионе

3.1 Проблемы политики содействия конкуренции в регионе

В Национальном плане развития конкуренции, который был утвержден Президентом РФ в декабре 2017 года, зафиксировано важное ограничение: в каждой отрасли должно быть не меньше трех хозяйствующих субъектов, причем как минимум один из них должен относиться к частному сектору экономики. Фактически речь идет об установлении прямого ограничения в сфере экономической концентрации, которая была и остается одной из фундаментальных областей применения политики по защите конкуренции[27].

На первый взгляд кажется, что это вполне логичное требование, если предположить, что три (и более) компании конкурируют друг с другом и результатом этой конкуренции является достижение публично объявленных целей антимонопольной политики, которые рассмотрены в предыдущем разделе, включая и защиту потребителей, и эффективность размещения ресурсов (общественное благосостояние)[28].

Однако детализация данной политической установки вызывает большое количество теоретических и прикладных вопросов, обсуждение которых может пролить свет на статус данного ограничения. Рассмотрим некоторые из них. Как соотносятся понятия отрасли и рынка?

Постановка данного вопроса обусловлена тем, что применение инструментов антимонопольной политики ориентировано в первую очередь на товарные рынки. Не случайно для применения антимонопольного законодательства разработан свод правил, которые помогают регулятору и компаниям ориентироваться в порядке оценки состояния конкуренции на товарном рынке. А в национальном плане речь идет именно об отраслях. Один из вариантов — это применение термина «отрасль» как синонима товарного рынка. Другой вариант — разграничение отрасли и рынка, которое предполагает, что отрасль может быть как шире, так и уже границ товарного рынка (при этом следует помнить, что речь идет как о продуктовых, так и о географических границах). Еще один вариант соотношения между этими понятиями — когда границы рынка и отрасли пересекаются, но ни отрасль не включает рынок, ни наоборот. Обсудим указанные варианты подробнее.

А. Рынок и отрасль совпадают. Это предположение является основанием для целой серии уточняющих вопросов.

Во-первых, действительно ли для обеспечения условий конкуренции необходимо наличие не менее трех хозяйствующих субъектов на одном рынке (в отрасли)?

В данном случае прежде всего стоит обратить внимание на то, что структура рынка, характеризуемая, помимо прочего, и количеством его участников, допускает множество вариантов организации, которое не приводит к результатам, характерным для монополистической деятельности. И наоборот, соответствие рынка указанным характеристикам вполне может оказаться совместимым с условиями, которые благоприятны для монополистической деятельности[29].

Первый пример — дуополия по Бертрану с недифференцированным продуктом и постоянной отдачей от масштаба. Как известно, на рынке, соответствующем характеристикам данной модели, цена устанавливается на уровне предельных издержек, а экономическая прибыль продавцов равна нулю, тогда как выигрыш потребителей максимален. В этом смысле нет никакой разницы, появится ли третий участник рынка или нет. И это при том, что на основании стандартов, принятых в «Порядке анализа состояния конкуренции на товарном рынке», который утвержден Приказом ФАС России от 28.04.2010 № 220, данный рынок мог бы рассматриваться как пример ограниченной конкуренции (главным образом по уровню концентрации и барьерам входа).

Второй пример — наличие в России ряда рынков, на которых действует единственный крупный продавец, появление которого было связано с принятыми в прошлом (и упомянутыми ранее) решениями антимонопольного органа в рамках контроля сделок экономической концентрации.

Третий пример — рынок продукции, на котором действует один продавец, причем для него реализуемый товар является побочным продуктом (пример — карналлит, который наряду с производством калийных удобрений добывается ПАО «Уралкалий» и используется, например, для производства титана)[30].

Даже если отвлечься от ситуации безусловного индивидуального доминирования на рынке основного продукта, то остается неясным вопрос, стоит ли тогда вообще рассчитывать на обеспечение соответствия структурным требованиям, если возможности для этого ограничены исторически сложившимся статус-кво на рынке основного продукта?

В этом случае закономерным будет вопрос: стоит ли усиливать переговорную позицию единственного покупателя, тем самым провоцируя его на установление монопсонистически низких цен и навязывание продавцу своих условий, что с точки зрения общественного благосостояния может быть так же пагубно, как монопольно высокие цены? Или же требование, которое сформулировано в п. 1 Национального плана развития конкуренции в Российской Федерации на 2018–2020 годы, содержит неявные допущения, которые можно будет эксплицировать только по мере его выполнения? Однако в последнем случае естественным следствием будет повышение правовой неопределенности, в том числе обусловленной возможными изменениями в законодательстве.

Разумеется, список примеров может быть продолжен, если учесть, например, такой феномен, как состязательность рынка (конкуренция за рынок, несмотря на высокую концентрацию на рынке), а также известное предположение Рональда Коуза для рынков товаров длительного пользования с межвременной конкуренцией.

Б. Рынок и отрасль не совпадают Как уже было отмечено, здесь возможны несколько вариантов. Когда отрасль шире границ рынка, то возможна ситуация, при которой количество хозяйствующих субъектов тем не менее совпадает с количеством продавцов на релевантном рынке. Тогда многие из представленных выше тезисов вполне могут быть применены и к данному случаю. Другой класс ситуаций — когда на рынках в продуктовых и географических границах продавцов меньше, чем в пределах отрасли. В этом случае, строго говоря, вероятность обнаружить несоответствие политической установке по количеству продавцов, сформулированной в Национальном плане, будет существенно ниже. Соответственно, указанное требование оказывается не столь актуальным. Однако именно в этом случае, на наш взгляд, есть основание опасаться, что указанное ограничение окажется чрезмерно мягким[31].

Действительно, в сфере жилищно-коммунального хозяйства можно без труда насчитать десятки, если не сотни, хозяйствующих субъектов, оказывающих однотипные услуги (например, по обслуживанию многоквартирных домов, по водоснабжению и водоотведению, отоплению, вывозу твердых бытовых отходов). Однако из-за того, что подавляющее большинство такого рода рынков локальные, уровень концентрации на них может быть очень высоким, а в некоторых случаях мы будем иметь дело с локальной естественной монополией[32].

Но, пожалуй, наиболее примечательным является пример, относящийся к многосторонним рынкам, количество которых стало резко увеличиваться по мере развертывания цифровой трансформации экономики. На этих рынках разнородные группы пользователей, взаимодействуя на платформе, извлекают выгоды, сопряженные с перекрестными сетевыми эффектами.

Наличие сетевых эффектов, в том числе и косвенных, является одним из аргументов, объясняющих немногочисленность поставщиков услуг. Действительно ли должна быть обеспечена множественность адресации (multihoming) с количеством платформ не менее трех? Оборотная сторона вопроса — как идентифицировать отраслевую принадлежность платформ, где, с одной стороны, может оказываться услуга по предоставлению информации в результате интернет-поиска, а с другой — по размещению рекламы. Вероятно, в ряде случаев можно вообще не обнаружить в действующем классификаторе отраслей тот вид деятельности, который соответствует функционалу той или иной платформы. Вот почему важным следствием постановки вопроса об ограничении снизу количества хозяйствующих субъектов в одной отрасли оказывается проблема установления соответствия между видами деятельности и отраслевой принадлежностью компаний. Как было отмечено выше, поставленный вопрос оказывается особенно актуальным в свете цифровой трансформации российской экономики и обсуждения пятого — цифрового антимонопольного пакета.

3.2 Приоритетные направления деятельности субъектов Российской Федерации по содействию развитию конкуренции

Обсуждение вопроса о последствиях возможных отклонений фактической структуры рынка/отрасли от сформулированных в национальном плане установок имеет два взаимосвязанных аспекта во времени. Первый — возможные последствия для действующих лиц, в чьей сфере ответственности находится обеспечение соблюдения указанных требований.

Второй — действия, направленные на обеспечение такого состояния конкуренции в сферах (на рынках и в отраслях), где указанное требование не выполнено ex ante. Здесь также возможно несколько вариантов последствий, каждый из которых обладает своими особенностями. Первый вариант — если указанная политическая установка является просто декларацией без механизма реализации. В этом случае единственным следствием будет девальвация данной нормы, содержащейся в документе, а вместе с ней — и документа в целом. Проблема не в том, что именно это предписание не работает, а в том, что такого рода практика дает основания думать, что и многие другие ограничения, в том числе и необходимые, тоже либо совсем не работают, либо работают, но с невысокой вероятностью. Это будет также свидетельствовать о неудовлетворительном состоянии механизмов проектирования такого рода норм.

Второй вариант — если будут предприниматься некоторые действия, но они будут направлены не непосредственно на увеличение количества хозяйствующих субъектов, а на снижение избыточных барьеров и т. п. Данный вариант можно считать наиболее безвредным, особенно если действия будут правильно спроектированы, а их последствия с точки зрения конечных эффектов (в том числе выигрышей потребителей) получат адекватную количественную оценку[33].

Третий вариант — если будет осуществляться прямое воздействие на структуру рынка. Именно он сопряжен с наиболее высокими рисками ошибок первого рода, следствие которых, как известно, прямо противоположно публично декларируемым целям.

В частности, искусственное создание условий для появления новых участников, причем с использованием методов поддержки, характерной для вертикальной промышленной политики, как известно, в силу их избирательности приводит к значительному искажению стимулов и ухудшению характеристик конкуренции, например в части усилий, направленных на нововведения — продуктовые и процессные.

В докладе Госсовета «О приоритетных направлениях деятельности субъектов Российской Федерации по содействию развитию конкуренции в Российской Федерации» есть очень важный раздел, посвященный противодействию картелям. Подавляющее большинство экономических исследований указывают на общественную опасность такой хозяйственной практики, поскольку картелизация ведет к ухудшению параметров функционирования рынков как в статическом плане (цены — объемы)[34].

Однако представленные в докладе формулировки дают основания считать, что в политике противодействия картелям с высокой вероятностью может возникнуть такое смещение в акцентах, которое вполне способно привести к неоднозначным последствиям для конкуренции вплоть до противоположных желаемым. Первой причиной является то, что некоторые сговоры ошибочно квалифицируются как картели, а для этих двух типов явлений требуются разные методы исследования и формирования доказательной базы. Другой причиной является нарушение принципов экономического анализа права при количественной оценке результативности борьбы с картелями. В настоящее время в качестве показателя результата согласно тексту доклада используется количество раскрытых картелей. Соответственно, успешной политика по противодействию картелям считается тогда, когда она приводит к раскрытию большего числа картелей.

Вместе с тем экономисты сходятся в том, что число раскрытых картелей — плохой показатель для измерения результативности проводимой политики. Рост количества обнаруженных картелей может наблюдаться на фоне любого изменения (роста, сокращения, а также сохранения на постоянном уровне) численности картелей в экономике в целом (включая нераскрытые картели). Основной риск состоит в том, что повышение количества дел по картелям может означать не рост эффективности антимонопольной политики в отношении стабильного или уменьшающегося общего числа картелей, а, наоборот, провал такой политики, если рост является следствием увеличения числа картелей в принципе при том же уровне раскрываемости.

Показатели, более точно отражающие результативность борьбы с картелями, как правило, основываются на сравнении краткосрочных и долгосрочных эффектов мер антимонопольной политики (см. перечисленные выше работы), в том числе с помощью таких показателей, как численность картелей, количество их участников, продолжительность существования раскрытых картелей и индикаторы, которые позволяют отличить устойчивые картели от неустойчивых, а эффект распада картелей — от эффекта предотвращения их создания. В частности, Нейтан Миллер указывает, что при принятии результативной меры антимонопольной политики число раскрытых картелей должно резко возрасти в краткосрочном периоде (так как наименее стабильные картели раскрываются), но впоследствии в долгосрочном периоде сократиться (так как наименее стабильные картели изначально не создаются)[35].

Несмотря на то что с точки зрения экономического анализа права основная цель сдерживания — предотвращение нарушений, данный аспект практически полностью игнорируется на современном этапе обсуждения данной проблемы. Результативность политики противодействия картелям можно также оценивать через влияние на различные показатели, характеризующие состояние конкуренции.

Основное требование здесь — вычленить влияние конкретных мер среди множества факторов, влияющих на данные показатели. На отдельных рынках возможна ex post оценка влияния антимонопольного вмешательства на потребительский излишек, однако такой способ оценки, во-первых, не дает представления об эффекте для всей экономики, а во-вторых, не позволяет оценить успешность предотвращения нарушений. Аналогичная проблема возникает при интерпретации оценки, согласно которой доля картелей на торгах превышает 85%[36].

Необходимо принять во внимание, что это соотношение совсем не обязательно отражает реальную долю сговоров на торгах в общей статистике картелей (включая невыявленные). Высокая доля может свидетельствовать как о большой распространенности картелей на торгах в целом, так и том, что на торгах картели легче выявлять, поэтому антимонопольный орган использует ограниченные ресурсы для проведения расследований на торгах, в то время как сдерживание картелей вне торгов может ослабевать. Таким образом, приведенные данные о результатах антимонопольной политики в отношении картелей нуждаются в дополнительном анализе для корректной интерпретации.

Поскольку показатели, по которым оценивается результативность политики, неизбежно задают соответствующие стимулы, следует заключить, что используемые оценки могут создавать сильно искаженные стимулы, смещая акценты с наиболее важной с экономической точки зрения функции правоприменения — предотвращения нарушений. Правильное выстраивание стимулов антимонопольных органов через систему целеполагания представляет собой важную теоретическую и практическую проблему, поскольку оказывает существенное влияние на результаты проводимой политики.

ЗАКЛЮЧЕНИЕ

Таким образом, политика поддержки конкуренции является одной из важнейших задач любого государства, поскольку именно сбалансированная конкуренция способствует инновационному развитию страны, эффективности и справедливости.

Государственная конкурентная политика представляет собой целый комплекс мер, которые должны реализовываться во всех секторах экономики и направлениях государственной политики и создавать проконкурентные основы функционирования экономики.

В ходе работы были проанализированы основные меры, применяемые в Российской Федерации для развития и поддержки конкурентоспособной среды, и они таковы:

Меры, направленные на защиту конкуренции:

- антимонопольная политика;

- регулирование естественных монополий.

Меры, направленные на развитие и поддержку конкуренции:

- таможенно-тарифные меры;

- налоговые меры;

- сокращение административных барьеров.

Всё сказанное позволяет выявить несколько факторов, которые на практике могут привести к ограничению конкуренции, несмотря на то что применяемые меры формально нацелены на защиту или развитие конкуренции. Качество проектирования норм и ориентиров. Говоря о целях антимонопольной политики в целом и отдельных ее направлений, а также оценивая достижение этих целей по набору показателей, мы неизбежно задаем определенную структуру стимулов как для бизнеса, так и для регулятора.

Ex ante и ex post оценка эффектов должна обеспечивать сопряженность между теми результатами, которые проектировщики норм хотят получить, и теми результатами, которые они в итоге получают или с высокой вероятностью получат.

Основами в такой оценке для антимонопольной политики могут быть теория организации отраслевых рынков, экономический анализ права и новая институциональная экономическая теория. Ви´дение части картины, а не целостное видение. Передавая больше полномочий и сфер ответственности одному органу, необходимо принимать во внимание, что, хотя достижение целей регулирования в данной сфере может в высокой степени являться комплементарным, данная комплементарность не абсолютна.

«Кусочное» видение деятельности регулятора не позволяет нащупать точки противоречий и ситуации, когда различные направления политики могут вступить в противоречие. Это вызывает необходимость создания механизмов разрешения возможных противоречий, которые обеспечивали бы достаточный уровень прозрачности в выборе приоритетов среди разных направлений деятельности и разных целей. Ориентация на краткосрочные эффекты, а не на долгосрочные результаты. Как правило, краткосрочные эффекты легче поддаются измерению и их проще связать с конкретными мерами политики. Вместе с тем развитие конкуренции и выстраивание такой системы институтов, которая впоследствии снизила бы необходимость вмешательства в функционирование рынков, — скорее долгосрочная задача, требующая постоянного внимания. Более того, некоторые «положительные» краткосрочные эффекты (например, рост количества выявленных нарушений) при их сохранении в долгосрочном периоде могут говорить скорее о недостижении целей антимонопольной политики, связанных с предотвращением нарушений и недопущением возникновения ущерба для экономики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 29.07.2017) "О защите конкуренции" [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_61763/ (Дата обращения 25.12.2017г.)

- Федеральный закон от 29.04.2008 г. № 57-ФЗ "О порядке осуществления иностранных инвестиций в хозяйственный общества, имеющие стратегическое знамение для обеспечения обороны страны и безопасности государства"

- Указ Президента Российской Федерации от 7 мая 2012 года № 601 "Об основных направлениях совершенствования системы государственного управления"

- Распоряжение Правительства РФ от 10.06.2011 N 1021-р "Об утверждении Концепции снижения административных барьеров и повышения доступности государственных и муниципальных услуг на 2011 - 2013 годы и Плана мероприятий по реализации указанной Концепции"

- Распоряжение Правительства РФ от 28.12.2012 N 2579-р "Об утверждении плана мероприятий ("дорожной карты") "Развитие конкуренции и совершенствование антимонопольной политики"

- Авдашева С. Б., Храмова М. Н., Хомик О. С. Влияние бизнес-практик российских розничных сетей на положение поставщиков до и после введения законодательной регламентации: оценка на основе микроданных // Российский журнал менеджмента. 2015. Т. 13. № 3. С. 3–38.

- Авдашева С. Б., Шаститко А. Е. Промышленная и конкурентная политика: проблемы взаимодействия и уроки для России // Вопросы экономики. 2013. № 9. С. 18–32.

- Арметано Д. Антитраст против конкуренции. М.: Альпина Бизнес Букс, 2015.

- Артемьева И. И. Государственное регулирование внешнеэкономической деятельности в России: направления и особенности [Текст] / И.И. Артемьева. – Москва: Юнити, 2016. – 415с.

- Вересаев О. Т. Основы конкурентной борьбы в России [Текст] / О. Т. Вересаев. - Москва, 2016. – 206с.

- Дзагурова Н., Крючкова П., Юсупова Г. Развитие и применение антимонопольного законодательства в России: по пути достижений и заблуждений. М.: МАКС Пресс, 2011.

- Калинина Ю.Д., Аверин Е.Р. Законодательное регулирование конкуренции в России [Текст] / Ю. Д. Калинина, Е. Р. Аверин // Экономист. - 2016. – No9. - С.21-28.

- Курдин А. А. Альтернативные показатели для оценки состояния конкуренции на товарных рынках // Бюллетень Лаборатории проблем конкуренции и конкурентной политики. 2012. Вып. 8. С. 1–22.

- Ларионов А.В. Проблемы конкуренции в современной России // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXXVI междунар. студ. науч.-практ. конф. № 1(36). URL: https://sibac.info/archive/meghdis/1(36).pdf (дата обращения: 14.07.2019).

- Павлова Н. С., Баулина А. А., Шаститко А. Е. Защита конкуренции и устойчивое развитие: источники противоречий и возможности гармонизации // Вестник Московского университета. Сер. 6. Экономика. 2016. № 2. С. 101–118.

- Павлова Н. С., Шаститко А. Е. Программа ослабления наказания за участие в картеле: проблемное поле, структурные альтернативы и эффекты. М.: Дело, 2015.

- Павлова Н. С., Шаститко А. Е. Эффекты «негостеприимной традиции» в антитрасте: деятельное раскаяние против соглашений о кооперации? // Вопросы экономики. 2014. № 3. С. 62–85.

- Полтерович В. М. Элементы теории реформ. М.: Экономика, 2007.

- Рябов М.Л. Проблемы развития конкуренции России в мире [Текст] / М. Л. Рябов. – Москва, 2017. – 167с.

- Тимофеев Е.Е. Савицкая О.Л. Экономика России: проблемы и способы их решения [Текст] / Е. Е. Тимофеев, О. Л. Савицкая // Мировая экономика и международные отношения. - 2017. - No1. – С.14-23.

- Уильямсон О. И. Экономические институты капитализма. Фирмы, рынки «отношенческая» контрактация. СПб.: Лениздат, 1996.

- Хомик О. С., Авдашева С. Б. Особенности контрактных отношений в сфере торговли и их влияние на положение поставщиков и розничных сетей // Менеджмент и бизнес-администрирование. 2014. № 4. С. 68–80.

- Цыганов А. Г., Павлова Н. С. Многофункциональные антимонопольные органы в мировой практике: преимущества и риски // Вопросы государственного и муниципального управления. 2017. № 4. С. 29–50.

- Шаститко А. А., Шаститко А. Е. Рынки связанных по производству товаров: теоретическая модель и уроки для правоприменения // Вопросы экономики. 2015. № 2. С. 104–122.

- Шаститко А. Е. Быть или не быть антитрасту в России? // Экономическая политика. 2012. № 3. C. 50-69.

- Шаститко А. Е. Картель: организация, стимулы, политика противодействия // Российский журнал менеджмента. 2013. Т. 11. № 4. С. 31–56.

- Шаститко А. Е. Новая институциональная экономическая теория. М.: Теис, 2010.

- Шаститко А. Е. Экономические эффекты ошибок в правоприменении и правоустановлении. М.: Дело, 2013.

- Шаститко А. Е., Павлова Н. С. Антитраст в условиях двусторонней монополии // Вопросы экономики. 2017. № 8. С. 75–91.

-

Павлова Н. С., Шаститко А. Е. Программа ослабления наказания за участие в картеле: проблемное поле, структурные альтернативы и эффекты. М.: Дело, 2015. С. 69. ↑

-

Рябов М.Л. Проблемы развития конкуренции России в мире [Текст] / М. Л. Рябов. – Москва, 2017. С. 69. ↑

-

Тимофеев Е.Е. Савицкая О.Л. Экономика России: проблемы и способы их решения [Текст] / Е. Е. Тимофеев, О. Л. Савицкая // Мировая экономика и международные отношения. - 2017. - No1. – С.14-23. ↑

-

Уильямсон О. И. Экономические институты капитализма. Фирмы, рынки «отношенческая» контрактация. СПб.: Лениздат, 1996. С. 268. ↑

-

Хомик О. С., Авдашева С. Б. Особенности контрактных отношений в сфере торговли и их влияние на положение поставщиков и розничных сетей // Менеджмент и бизнес-администрирование. 2014. № 4. С. 68–80. ↑

-

Цыганов А. Г., Павлова Н. С. Многофункциональные антимонопольные органы в мировой практике: преимущества и риски // Вопросы государственного и муниципального управления. 2017. № 4. С. 29–50. ↑

-

Шаститко А. А., Шаститко А. Е. Рынки связанных по производству товаров: теоретическая модель и уроки для правоприменения // Вопросы экономики. 2015. № 2. С. 104–122. ↑

-

Шаститко А. Е., Павлова Н. С. Антитраст в условиях двусторонней монополии // Вопросы экономики. 2017. № 8. С. 75–91. ↑

-

Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 29.07.2017) "О защите конкуренции" [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_61763/ ↑

-

Артемьева И. И. Государственное регулирование внешнеэкономической деятельности в России: направления и особенности [Текст] / И.И. Артемьева. – Москва: Юнити, 2016. С. 85. ↑

-

Калинина Ю.Д., Аверин Е.Р. Законодательное регулирование конкуренции в России [Текст] / Ю. Д. Калинина, Е. Р. Аверин // Экономист. - 2016. – No9. - С.21-28. ↑

-

Авдашева С. Б., Храмова М. Н., Хомик О. С. Влияние бизнес-практик российских розничных сетей на положение поставщиков до и после введения законодательной регламентации: оценка на основе микроданных // Российский журнал менеджмента. 2015. Т. 13. № 3. С. 3–38. ↑

-

Рябов М.Л. Проблемы развития конкуренции России в мире [Текст] / М. Л. Рябов. – Москва, 2017. – с. 85. ↑

-

Артемьева И. И. Государственное регулирование внешнеэкономической деятельности в России: направления и особенности [Текст] / И.И. Артемьева. – Москва: Юнити, 2016. С. 96. ↑

-

Вересаев О. Т. Основы конкурентной борьбы в России [Текст] / О. Т. Вересаев. - Москва, 2016. – с. 71. ↑

-

Ларионов А.В. Проблемы конкуренции в современной России // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXXVI междунар. студ. науч.-практ. конф. № 1(36). URL: https://sibac.info/archive/meghdis/1(36).pdf (дата обращения: 14.07.2019) ↑

-

Шаститко А. Е., Павлова Н. С. Антитраст в условиях двусторонней монополии // Вопросы экономики. 2017. № 8. С. 75–91. ↑

-

Тимофеев Е.Е. Савицкая О.Л. Экономика России: проблемы и способы их решения [Текст] / Е. Е. Тимофеев, О. Л. Савицкая // Мировая экономика и международные отношения. - 2017. - No1. – С.14-23. ↑

-

Якунин В.И., Сулакшина А.С., Ахметзянова И.Р. Государственная конкурентная политика в России: состояние и проблемы // Труды центра. Выпуск № 3. М., Научный эксперт, 2006. – 20 с., с 4 ↑

-

Авдашева С.Б., Шаститко А.Е. Соотношение промышленной и конкурентной политики // Информационно-аналитический бюллетень БЭА. 2003. № 9 ↑

-

Князева, И. В. Антимонопольная политика государства: учеб. пособие / И. В. Князева.- Новосибирск: Изд-во СибАГС, 2010. - 232 с., c 71-72 ↑

-

Мальцева О.В. Институциональная организация конкуренции как фактор развития малого предпринимательства: автореф. дис. … канд. эк. наук. - Ростов-на-Дону, 2009 ↑

-

Павлова Н.С., Шаститко А.Е. О сбалансированности инструментов конкурентной политики // Бюллетень конкурентной политики, - выпуск № 7, - июнь, 2012, С.. 5. ↑

-

Якунин В. И., Сулакшин С. С., Фонарева Н. Е., Тотьев К. Ю., Бочаров В. Е. Государственная конкурентная политика и стимулирование конкуренции в Российской Федерации. Т.1 – М.: Научный эксперт, 2008. – 416с., с.12 ↑

-

Тимофеев Е.Е. Савицкая О.Л. Экономика России: проблемы и способы их решения [Текст] / Е. Е. Тимофеев, О. Л. Савицкая // Мировая экономика и международные отношения. - 2017. - No1. – С.14-23. ↑

-

Тимофеев Е.Е. Савицкая О.Л. Экономика России: проблемы и способы их решения [Текст] / Е. Е. Тимофеев, О. Л. Савицкая // Мировая экономика и международные отношения. - 2017. - No1. – С.14-23. ↑

-

Якунин В. И., Сулакшин С. С., Фонарева Н. Е., Тотьев К. Ю., Бочаров В. Е. Государственная конкурентная политика и стимулирование конкуренции в Российской Федерации. Т.1 – М.: Научный эксперт, 2008. – 416с., с.12 ↑

-

Артемьева И. И. Государственное регулирование внешнеэкономической деятельности в России: направления и особенности [Текст] / И.И. Артемьева. – Москва: Юнити, 2016. С. 87. ↑

-

Арметано Д. Антитраст против конкуренции. М.: Альпина Бизнес Букс, 2015. С. 96. ↑

-

Авдашева С. Б., Храмова М. Н., Хомик О. С. Влияние бизнес-практик российских розничных сетей на положение поставщиков до и после введения законодательной регламентации: оценка на основе микроданных // Российский журнал менеджмента. 2015. Т. 13. № 3. С. 3–38. ↑

-

Авдашева С. Б., Шаститко А. Е. Промышленная и конкурентная политика: проблемы взаимодействия и уроки для России // Вопросы экономики. 2013. № 9. С. 18–32. ↑

-

Авдашева С. Б., Храмова М. Н., Хомик О. С. Влияние бизнес-практик российских розничных сетей на положение поставщиков до и после введения законодательной регламентации: оценка на основе микроданных // Российский журнал менеджмента. 2015. Т. 13. № 3. С. 3–38. ↑

-

Günster A., Carree M., Dijk M. A. Do Cartels Undermine Economic Efficiency? 35th DRUID Celebration Conference. Barcelona. 2013. June 17–19 ↑

-

Уильямсон О. И. Экономические институты капитализма. Фирмы, рынки «отношенческая» контрактация. СПб.: Лениздат, 1996. С. 85. ↑

-

Доклад Государственного совета Российской Федерации «О приоритетных направлениях деятельности субъектов Российской Федерации по содействию развитию конкуренции в Российской Федерации». 2018. С. 47. https://fas.gov.ru/documents/622661. ↑

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг)

- Основные функции в системе менеджмента

- Принципы управления стоимостью проекта (Определение стоимости и бюджетирование проекта)

- Теория происхождения государства

- Планирование и бюджетирование в современной практике управленческого учета (Глава 1. Теоретические основы бюджетирования на предприятии)

- Нормативный договор (Нормативный договор как самостоятельная форма права)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств

- Изучение покупательского спроса и формирование товарного ассортимента в магазине "Итака" (Формирование ассортимента товаров в розничной торговой сети)й

- Управление запасами (Теоретические основы управления товарными запасами в торговом предприятии)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности»

- Разработка сайта кинотеатра «Мороз»

- Построение организационных структур