ПЛАТЕЖНЫЕ УСЛУГИ РОССИЙСКИХ КОМЕРЧЕСКИХ БАНКОВ

Содержание:

Введение

В настоящее время центральные банки многих стран мира уделяют большое внимание развитию рынка розничных платежных услуг, повышению эффективности розничных платежных систем, используемых платежных инструментов, а также поддержанию инноваций, способствующих повышению доступности платежных услуг для населения. Надежное и эффективное функционирование розничных платежных систем рассматривается как важное условие поддержания общественного доверия к национальной валюте, а уровень развития платежной инфраструктуры в современных условиях существенно влияет на развитие торговли и вовлеченность населения в финансовую сферу. Для рынка розничных платежных услуг актуальна проблема перехода от наличных денег к безналичным платежным инструментам, от офисных форм обслуживания – к дистанционным.

В России за последние годы рынок розничных платежных услуг претерпел серьезные изменения. Этому, как и в других странах, способствовало активное внедрение в повседневную жизнь информационно-коммуникационных технологий, возросшая мобильность населения, выход на рынок новых поставщиков платежных услуг. Перечисленные факторы оказывают заметное влияние на характер предпочтений современных потребителей платежных услуг в розничном сегменте. В условиях высокого уровня обеспеченности населения средствами мобильной связи, повышения спроса на платежные услуги и поступательного роста финансовой грамотности потребителей, возросли требования к качеству платежных услуг и доступности платежной инфраструктуры.

Степень научной разработанности проблемы. По проблемам развития платежных услуг опубликованы работы следующих авторов: Лаврушина О.И , Жарковская Е.П. , Перевезева Е.С., Лапшина Я.А, Чурилов А.С., Теряева А.С. .

Лаврушина О.И , Жарковская Е.П. рассматривает процесс оказания платежных услуг в рамках построения методологии квалификации и определения признаков. , Чурилов А.С., Теряева А.С. рассматривают платежные услуги в рамках определения их сущности и характеристики угроз. Перевезева Е.С., Лапшина Я.А дают методику оценки финансовой или информационной безопасности платежных услуг. В то же время отсутствуют работы, в которых были бы рассмотрены комплексно проблемы развития платежных услуг.

Не разработанность данной проблематики и ее актуальность и обусловили выбор темы исследования.

Цель курсовой работы провести анализ процесса оказания платежных услуг в РФ.

Задачи курсовой работы:

Рассмотреть теоретические основы оказания платежных услуг.

Провести анализ динамики и структуры рынка платежных услуг в РФ.

Определить основные проблемы развития рынка платежных услуг в РФ.

Рассмотреть основные пути решения рынка платежных услуг в РФ.

Предметом исследования является процесс оказания платежных услуг.

Объект исследования – рынок платежных услуг в РФ.

Основные положения банковского менеджмента и финансового анализа, теоретические положения общей теории управления финансовой безопасностью и банковскими рисками являются методологической основой исследования.

Информационную основу исследования составляют нормативные документы, официальная статистическая отчетность Федеральной службы государственной статистики, результаты аналитических и специальных обследований, материалы научно-практических конференций, официальные документы, а также Интернет – ресурсы.

Глава 1. Теоретические основы оказания платежных услуг

1.1.Специфика оказания платежных услуг

Рассмотрим процесс оказания платежных услуг. Платежные услуги осуществляются разными платежными организациями: банком, почтой, платежными системами и характеризуются каналом предоставления, используемым средством платежа, привязкой к банковскому счету.

В зависимости от специфики организации процесса можно выделить две формы, представленные на рисунке 1.

Рис. 1. Формы оказания услуг [2, с.111]

Рассмотрим специфику оказания платежных услуг с использованием электронных денег. Они основываются на использование электронных платежных систем. Электронная платёжная система — это система расчётов между финансовыми организациями, бизнес-организациями и Интернет-пользователями при покупке-продаже товаров и за различные услуги через Интернет. Такие системы представляют собой электронные версии традиционных платёжных систем и по схеме оплаты делятся на [10, с.26]:

- дебетовые (работающие с электронными чеками и цифровой наличностью);

- кредитные (работающие с кредитными карточками).

Интернет-кредитные системы являются аналогами обычных систем, работающих с кредитными и дебетовыми картами. Отличие состоит в проведении всех транзакций через Интернет. Кроме того, следует различать виртуальные дебетовые карты, выпускаемые некоторыми банками, и реальные кредитные и дебетовые карты. Предоплаченные виртуальные дебетовые карты представляют собой полный аналог обычной MasterCard, Visa или подобной карты, которую принимают в Интернете. Отличие в том, что карта не печатается в пластике. Владельцу сообщают все платёжные реквизиты такой карты и, с точки зрения стороннего наблюдателя, платёж осуществляется с обычной пластиковой карты. Такую карту легче купить, так как выпуск такой карты осуществляется без проверки личности владельца. С другой стороны, такие карты, как правило, не предусматривают возможности пополнения счёта[10, с.26].

Рассмотрим понятие платежные услуги коммерческих банков. Лаврушина О.И. дает следующие определение платежным услугам: «…это услуги по переводу денежных средств со счетов клиентов и получению платежей в пользу клиентов, сопровождающиеся в ряде случаев передачей товаров; распорядительных документов и предоставлением платежных гарантий. Основу платежных услуг составляют безналичные расчеты…» [1, с.186].

В соответствии с законодательством РФ платежи между юридическими лицами, а также расчеты с участием граждан, осуществляющих предпринимательскую деятельность, ведутся путем наличных и безналичных расчетов. В случаях, установленных законодательством РФ, расчеты могут производиться в иностранной валюте [8, с.58].

Проведем сравнение безналичного и наличного денежного оборота.

Критерий 1. «Регулирование оборота». Обе формы денежного оборота осуществляется на основе единого нормативно – правового регулирования.

Критерий 2. «Денежная единица». Обе формы денежного оборота осуществляется на основе единого денежного знака.

Критерий 3. «Участники расчетов». При безналичном денежном обороте в процессе участвует три стороны. Одной, из которых обязательно является банк. При наличном денежном обороте только два участника: продавец и покупатель.

Критерий 4. «Присутствие кредитных отношений». При безналичном денежном обороте в процессе можно отметить «Присутствие кредитных отношений». При наличном денежном обороте они отсутствуют.

Критерий 5. «Форма передачи денежных средств». В первом случае осуществляется путем записей по счетам. Во втором случае личная передача

Основой в механизме проведения безналичных расчетов является платежная система. Ее структура представлена на рисунке:

Рис.2. Структура системы расчетов [12, с.76]

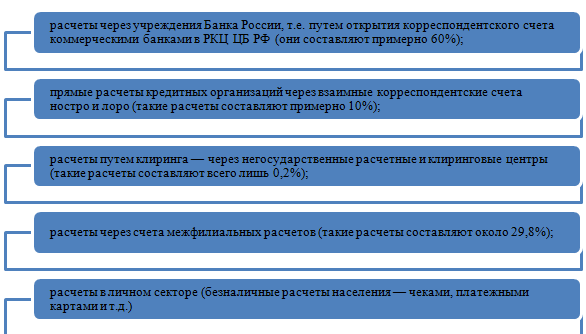

Платежи и расчеты в финансовом секторе осуществляется следующими способами, представленными на рисунке 2.

Рис.3. Способы проведения безналичных расчетов в финансовом секторе

Эффективная платежная система является существенным компонентом хорошо функционирующей экономики, содействуя обмену товарами, услугами и активами [5, с.186].

Основные субъекты платежной системы РФ представлены в таблице 1.

Таблица 1

Субъекты платежной системы РФ

|

Показатели |

2016 |

2015 |

2014 |

изменение |

|

|

2016/2015 |

2015/2014 |

||||

|

Количество операторов платежных систем, единиц |

36 |

35 |

34 |

1 |

1 |

|

Количество операторов услуг платежной инфраструктуры |

0 |

0 |

|||

|

из них |

|||||

|

операционные центры |

32 |

35 |

35 |

-3 |

0 |

|

платежные клиринговые центры |

32 |

35 |

36 |

-3 |

-1 |

|

расчетные центры |

30 |

30 |

32 |

0 |

-2 |

|

Количество операторов электронных денежных средств |

98 |

104 |

96 |

-6 |

8 |

Рассчитано на основе данных: [14], [16].

На 1 января 2017 года деятельность в качестве субъектов НПС осуществляли 735 операторов по переводу денежных средств в том числе:

51 кредитная организация, признанная значимой на рынке платежных услуг),

35 операторов платежных систем, включая Банк России и Акционерное общество “Национальная система платежных карт” (АО “НСПК”),

52 оператора услуг платежной инфраструктуры (35 операционных центров,

35 платежных клиринговых центров, 30 расчетных центров,

104 оператора электронных денежных средств,

Федеральное государственное унитарное предприятие “Почта России” (ФГУП “Почта России”),

платежные агенты и банковские платежные агенты (на 1.01.2016 им было открыто 26,7 тыс. счетов в кредитных организациях)[16].

На территории Российской Федерации на начало 2017 года функционировало 35 платежных систем, из них:

- две платежные системы являлись системно значимыми,

- пять – социально значимыми,

- 18 – национально значимыми[16].

Рассмотрим электронные международные платежные системы для сайтов и интернет-магазинов

Каждая платежная интернет-система представляет собой особую технологию для проведения разнообразных платежей во всемирной паутине (оплата покупок в интернет магазинах и услуг банков, получение зарплаты, пополнение телефонных счетов, вывод денег на банковскую карту и др.). В наши дни электронная валюта очень важна и работает наравне с бумажными деньгами. Сегодня в интернете работают около десятка популярных ПС вместе со своими менее известными конкурентам. Цели интернет-систем в России[21].

Перечень операций, доступных в системах расчета виртуальными деньгами, довольно велик, однако может меняться с учетом особенностей каждого сервиса. Прогрессивные международные комплексы используются также для коммерции, предоставляя возможность регистрации от имени юридического лица с формальным оформлением необходимых документов в соответствии с правовыми нормами [8,56].

Принцип действия виртуальных платежных систем в основном аналогичен традиционным безналичным операциям. Пользователь имеет свой персональный счет, все финансовые транзакции с которым проводятся подобно действиям с корреспондентскими счетами в банках (происходит смена записей на серверах данного платежного комплекса).

Недостатком всех международных платежных систем работающих в интернете, можно считать простоту использования. Приведенный далее перечень электронных ПС показывает, что виртуальные деньги созданы для огромной целевой аудитории пользователей, поэтому высокую степень безопасности во время виртуальных операций обеспечить сложно. Еще одну сложность представляет сам эмитент денежных знаков, то есть ПС. И только она в ответе за платежеспособность своих эквивалентов настоящих денег. Следует подчеркнуть, что в сегменте российского интернета для самых ходовых электронных денег, которые занимают верхние позиции национального списка, подобных проблем не возникает – они устойчиво функционируют и непрерывно развиваются.

Самые известные платежные системы Интернета [21]:

WebMoney Transfer. Самая популярная российская международная платежная система интернета, которая является основным инструментом для обмена электронных валют и проведения транзакций в пределах СНГ. Чтобы стать пользователем ПС WebMoney потребуется установить на мобильном телефоне или компьютере версию одного из киперов (кошельков), разработанных системой, указывая при регистрации свои персональные данные. Для получения повышенного доверия лучше стать владельцем персонального аттестата, загрузив скан паспорта в личном профиле и отправив его по предложенному системой WM Transfer адресу. Вы получаете широчайший интерфейс участника ПС с многообразием возможностей, функций и операций, осуществляемых моментально. Следует обратить внимание на сервис обмена и взымаемые проценты. Намного выгоднее обменять валюту, воспользовавшись аналогичными обменными сервисами в интернете.

Яндекс.Деньги. Следующая по рейтингу российская международная платежная система, охватывающая территорию СНГ. С её помощью можно надежно менять и переводить электронные деньги другим пользователям с сохранением (подобно WebMoney Transfer) данных обо всех операциях. Заведя кошелек в Яндекс.Деньгах (Интернет Кошелёк), вы сможете использовать данный интерфейс на своем ПК. Учтите, что в этой ПС переводы между вашими личными кошельками не доступны.

PayPal. Наиболее известный международный электронный сервис, который насчитывает свыше 100 миллионов пользователей и отмечает дату своего рождения одновременно с WebMoney, основанным в 1998 году. Платежная система PayPal принадлежит компании Palo Alto Networks (Калифорния). Чтобы использовать виртуальную валюту, следует зарегистрировать в этой ПС свой «Личный счёт» (или премьер-счёт). Для более весомых клиентов создается «Бизнес-счёт». Операции в PayPal можно проводить в интернете посредством ПК или мобильного телефона. Гражданам РФ и Украины данная система предлагает только оплату покупок. Здесь виртуальная валюта не выводится и не принимается от других пользователей [21]:.

RBK Money (RUpay). Новая платежная платформа, ранее именуемая RUpay, которая функционирует в реальном времени. С её помощью можно быстро и безопасно выполнять всевозможные операции с электронной валютой. Здесь, в отличие от WM Transfer, можно обойтись без реквизитов и спокойно оставить их в домашнем блокноте. Основные функции RUpay – оплата интернет покупок и проведение онлайн платежей, а также вывод средств на платежные карты (банковские счета) России и Украины. Российская международная платежная система RBK Money непосредственно не предоставляет банковские услуги [21]:.

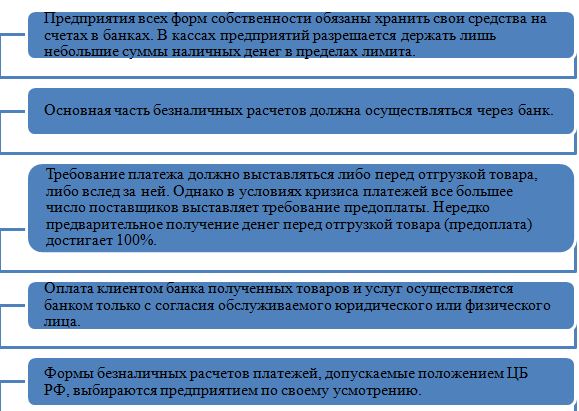

Принципы организации безналичного денежного оборота, представлены на рисунке [1, с.220]::

Рис.4. Принципы организации безналичного денежного оборота

Как видно из рисунка данные принципы определяют процесс оказания платежных услуг и характеристику основных его параметров. Также на качественные характеристики процесса оказания платежных услуг, как уже говориться выше оказывает платежная система. Она устанавливает определенный набор правил, программных, аппаратных и технических средств для передачи денежных средств от одной стороны другой.

В большинстве случаев передаются не сами денежные средства, а только долг по ним. Например, один клиент передает в рамках одной платежной системы средства другому клиенту. На самом деле первый клиент сообщает ПС о том, что должен второму клиенту. Тот в установленные правилами ПС сроки может обратиться к ней для получения денежных средств. Реально их передача происходит от первого клиента в ПС, и от ПС второму клиенту в сроки, оговоренные ПС на основании выставленного финансового представления [1, с.220].

Таким образом, можно сделать вывод, что процесс оказания платежных услуг зависит от принципов организации безналичного оборота и вида используемой платежной системы.

1.2. Классификация форм безналичных расчетов в РФ

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия последних. В соответствии с действующим законодательством в Российской Федерации допускается использование следующих форм безналичных расчетов [5, с.326]:

Рис.5. Формы безналичных расчетов [5, с.326]

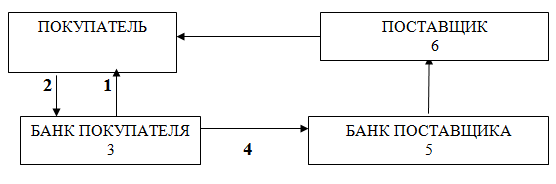

Самой распространенной в настоящее время формой безналичных расчетов является форма расчетов посредством платежных поручений. Волков А.А. дает следующую характеристику платежному поручению : «… это распоряжение владельца счёта обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом банке.

Схема расчетов платежными поручениями представлена на рисунке:

Рис. 6.Схема проведения расчетных операций с помощью платежных поручений [5, 329]

-

- Покупатель представляет в банк платежное поручение в четырех экземплярах и получает от него четвертый экземпляр поручения, в качестве расписки банка вместе с выпиской по расчетному счету.

- Банк покупателя на основании первого экземпляра платежного поручения списывает денежные средства с расчетного счета покупателя.

- Банк покупателя направляет в банк поставщика два экземпляра платежного поручения и переводит денежные средства на имя поставщика.

- Банк поставщика, используя второй экземпляр платежного поручения, зачисляет денежные средства на расчетный счет поставщика.

- Банк выдает своему клиенту выписку по его расчетному счету и третий экземпляр платежного поручения плательщика с отметкой банка о его исполнении.

Второй формой расчетов является инкассо. Жарковская Е.П дает следующее определение данной операции: «…Инкассо — банковская расчётная операция, посредством которой банк-экспортер по инкассовому поручению своего клиента получает на основании расчётных документов причитающиеся клиенту денежные средства от плательщика за отгруженные в адрес плательщика товарно-материальные ценности и оказанные услуги и зачисляет эти средства на счёт клиента в банке…» [5, с.329].

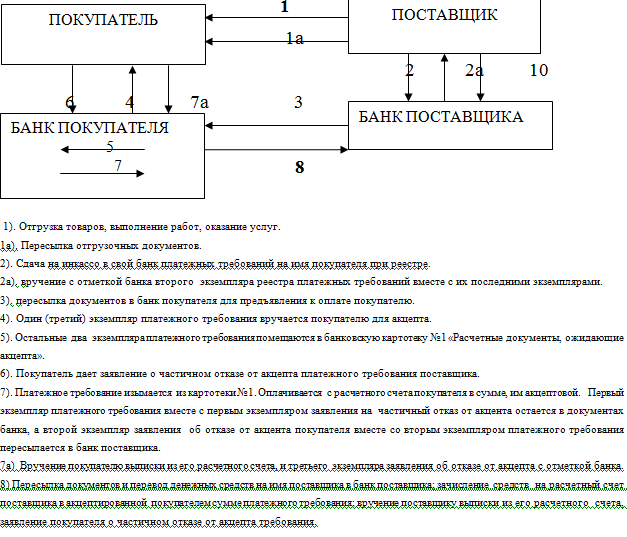

Схема расчетов данной формой расчетов представлена на рисунке:

Рис.7. Схема проведения расчетных операций с помощью инкассо [5, с.329].

1.Отгрузка товара или выполнение услуги.

1а. Процесс отправки (пересылки) отгрузочных документов.

- Клиент производит сдачу на инкассо платежных документов на имя покупателя.

2а. Передача второго экземпляра документов.

3.Пересылка их для предъявления к оплате.

4.Вручается покупателю для акцепта третий экземпляр.

5. Два экземпляра помещаются в банковскую картотеку для «ожидания акцепта».

6.Покупатель дает заявление о частичном отказе от акцепта.

7.Один экземпляр из помещенных в картотеку вместе с частичным отказом, остается в банке. Второй пересылается в банк поставщика.

7а. Вручение покупателю выписки из расчетного счета и третьего экземпляра отказа от акцепта с отметкой банка.

8.Пересылка документов и перевод денежных средств в банк поставщика. Зачисление средств на счет (акцептованная сумма покупателем).

Основой данной операции является инкассовое поручение. Ларина О.И. дает следующее определение данному документу: «…Инкассовое поручение это расчетный документ, на основании которого производится списание денежных средств со счета плательщика в бесспорном порядке. Выполняет функцию платежного требования. Составляется на бланке формы 0401071…»[9, с.48].

Жарковская Е.П. дает следующее определению понятию «аккредитив»: «… условное денежное обязательство, принимаемое банком по поручению клиента, произвести платежи в пользу получателя средств по предъявлению последним документов, соответствующим условия аккредитива, или предоставить полномочия другому банку произвести платежи…» [5, с.340]..

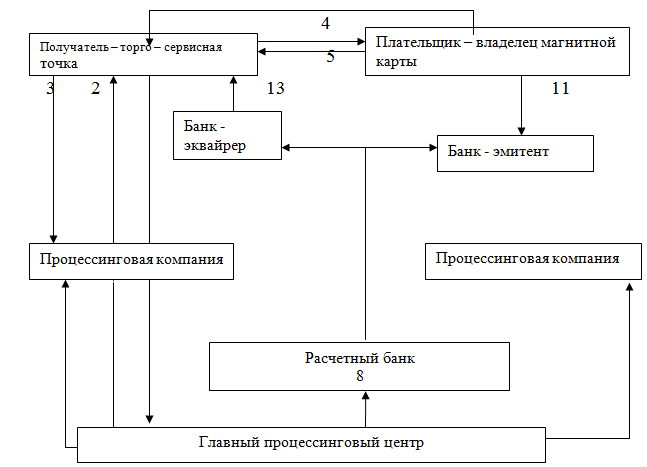

Основными участниками расчетов на основе банковских карт являются:

- Организация – эмитент карты, которая осуществляет ее выпуск, открытие расчетных счетов, расчетно – кассовое обслуживание клиентов при осуществлении ими операций с данных счетов.

- Держатели карт – юридические и физические лица, имеющие карточные счета в банке.

- Торгово – сервисные организации, обслуживающие карты, которые на основе договора с банком – эквайрером принимают к оплате за свои товары и услуги банковские карты.

- Банк – эквайрер – это банк, который обслуживает торгово – сервисные организации, переводя на их счета средства в оплату товаров и услуг, а также выдает наличные деньги держателям карт, эмитированных другими кредитными организациями.

- Процессинговый центр – организация, осуществляющая информационное и технологическое взаимодействие между участниками расчетов платежными картами.

- Расчетный агент – кредитная организация, которая на основе данных, полученных из процессингового центра, осуществляет взаиморасчеты между банком – эмитентом и банком – эквайрером. Для этого между данными банками должны быть установлены прямые корреспондентские отношения: расчетный агент списывает средства с корреспондентских счетов банков - эмитентов карт и зачисляет их на корреспондентские счета банков – эквайреров[9, с.49].

Рис.8. Схема проведения расчетных операций с помощью платежной карты

-

- Представление карты в уплату за товары, услуги.

- Авторизационный запрос о платежеспособности клиента.

- Подтверждение платежеспособности клиента.

- Оформление чека – слипа.

- Отпуск товара, оказание услуги.

- Требование платежа.

- Распоряжение провести расчеты между банком – эмитентом и банком – эквайрером.

- Проведение платежей между банками участниками по их корреспондентскими счетами.

- Выписка с корреспондентских счетов о проведенных платежах.

- Зачисление платежа на расчетный текущий счет торгово – сервисной точки.

- выписка из расчетного счета [1, с.326].

1.3. Роль дистанционного банковского обслуживания в процессе оказания платежных услуг

Павлековская И.В. дает следующее определение понятию дистанционное банковское обслуживание: «…это комплекс услуг удаленного доступа клиентов к различным банковским операциям. При этом клиент без визита в банк (удаленно) передает банку необходимые распоряжения и получает нужную информацию…»[4, с.36].

За время существования дистанционных сервисов они завоевали большую популярность у клиентов самых различных кредитных организаций. Большая заслуга в этом всего банковского сообщества — конкурируя в частностях, банки сообща приложили немало усилий для убеждения клиентов в безопасности и эффективности дистанционного обслуживания. Сегодня и банки, и бизнес хорошо поняли, что в направлении использования и развития дистанционных сервисов открывается большая перспектива совместного сотрудничества, в основу которого положена полная конфиденциальность передаваемой информации и недостижимая ранее скорость проведения клиентских операций[6, с.345].

Павлековская И.В. отмечает, что: «…Для того чтобы классифицировать дистанционно – кассовое обслуживание при проведении платежных операций по группам, необходимо выделить признаки группировки.

Первый классификационный признак – клиентский сегмент.

Второй классификационный признак – характер предоставления услуг (канал связи)…»[4, с.38]

Рассмотрим классификацию ДБО по первому классификационному признаку, представленную на рисунке:

Рис. 9 - Классификация ДБО (по первому классификационному признаку)

ДБО расчетного кассового обслуживания клиентов в свою очередь можно разделить на следующие виды дистанционного обслуживания, представленных на рисунке:

Рис. 10 - Виды ДБО расчетного кассового обслуживания клиентов [10, с.27]

В зависимости от условий предоставления ДБО подразделяются на платные и бесплатные. Банк сам определяет, является ли ДБО клиента услугой, или дополнительным сервисом к уже существующему продукту, а также платность или бесплатность услуги для данной категории клиентов, равно как и величину плат с учетом его тарифной политики и рыночной стратегии[].

На основе проведенного исследования можно сделать следующие выводы:

Платежные услуги - это услуги по переводу денежных средств со счетов клиентов и получению платежей в пользу клиентов. Основу платежных услуг составляют безналичные расчеты. Основой в механизме проведения безналичных расчетов является платежная система. Принципы организации безналичного оборота определяют процесс оказания платежных услуг и характеристику основных его параметров. Также на качественные характеристики процесса оказывает платежная система. Она устанавливает определенный набор правил, программных, аппаратных и технических средств для передачи денежных средств от одной стороны другой.

Можно выделить следующие формы безналичных расчетов: расчеты платежными поручения; расчеты аккредитивами; расчеты поручениями на перевод денежных средств без открытия банковского счета плательщика-физического лица; расчеты инкассо; платежные карты.

Одной из наиболее эффективной платежной услугой в последний период становится дистанционное обслуживание. Это комплекс услуг удаленного доступа клиентов к банковским операциям. При этом клиент без визита в банк (удаленно) передает банку необходимые распоряжения и получает нужную информацию.

Глава 2. Анализ рынка платежных услуг в РФ

2.1. Анализ динамики рынка платежных услуг РФ

Рассмотрим институциональную обеспеченность платежными услугами в РФ. Динамика ее изменения представлена в таблице:

Таблица 2

Динамика изменения институциональной обеспеченности платежными услугами в РФ

|

Показатели |

2016 |

2015 |

2014 |

Изменение |

|

|

2016/2015 |

2015/2014 |

||||

|

Учреждений Банка РФ |

271 |

360 |

440 |

-89 |

-80 |

|

Кредитных организаций |

649 |

767 |

859 |

-118 |

-92 |

|

Филиалов кредитных организаций |

1 167 |

1 498 |

1802 |

-331 |

-304 |

|

Внутренних структурных подразделений |

34 791 |

37 726 |

42 439 |

-2 935 |

-4 713 |

|

Общее количество учреждений |

36 878 |

40 351 |

45 540 |

-3 473 |

-5 189 |

Рассчитано на основе данных:[14], [16]

Как видно из таблицы общий объем учреждений сократился в 2016 году на 3473 единицы. В том числе:

- учреждений Банка РФ на 89 единиц,

- кредитных организаций на 118 единиц,

- внутренних структурных подразделений (дополнительных офисов) на 2935 единиц.

Структура банковской системы и ее изменение представлено на рисунке:

Рис.11. Структура банковской системы

Рассчитано на основе данных:[14], [16]

Как видно из рисунка структура банковской системы изменилась незначительно.

Динамика изменения показателя, отражающего соотношение количества банковских учреждений на 1 миллион жителей, представлено в таблице:

Таблица 3

Динамика изменения соотношения количества банковских учреждений на 1 миллион жителей

|

Показатели |

2016 |

2015 |

2014 |

Изменение |

|

|

2016/2015 |

2015/2014 |

||||

|

Количество учреждений банков в расчете на 1 млн.жителей |

252 |

276 |

317 |

-24 |

-41 |

Рассчитано на основе данных:[14], [16]

Как видно из таблицы сокращается количество банковских учреждений на 1 миллион жителей. Данный факт с одной стороны связан с оптимизацией банковского сектора с одной стороны, и развитием дистанционного банковского обслуживания с другой. Рассмотрим динамику роста дистанционных платежных услуг, представленную в таблице 4:

В таблице 4 представлена динамика изменения количества открытых счетов с дистанционным доступом.

Таблица 4

Изменение количества счетов, открытых с дистанционным доступом

|

Период |

Общее количество счетов |

в том числе открытых клиентам: |

||||

|

юридическим лицам, не являющимся кредитными организациями, всего |

из них: |

физическим лицам, всего |

из них: |

|||

|

с доступом через сеть Интернет |

с доступом через сеть Интернет |

с доступом посредством сообщений с использованием абонентских устройств мобильной связи |

||||

|

2016 год |

137632,8 |

3749,086 |

3555,082 |

133883,7 |

113848,8 |

101568,8 |

|

2015 год |

147801,6 |

3875,278 |

3567,648 |

143926,3 |

122341,9 |

104951,5 |

|

2014 год |

110791,5 |

3292,215 |

2936,65 |

107499,2 |

66462,68 |

51370,75 |

|

Продолжение таблицы4 |

||||||

|

Изменение 2015/2014 |

37010,16 |

583,063 |

630,998 |

36427,09 |

55879,21 |

53580,75 |

|

Изменение 2016/2014 |

-10168,9 |

-126,192 |

-12,56 |

-10042,7 |

-8493,11 |

-3382,72 |

Рассчитано на основе данных:[14], [16]

Как видно из таблицы в 2016 году отмечается спад на количества открытых счетов. Общий объем открытых счетов сократилось на 10168,9 тыс.единиц. В том числе юридическим лицам на 126,192 тыс. единиц, физических лиц на 12,56 тыс.единиц.

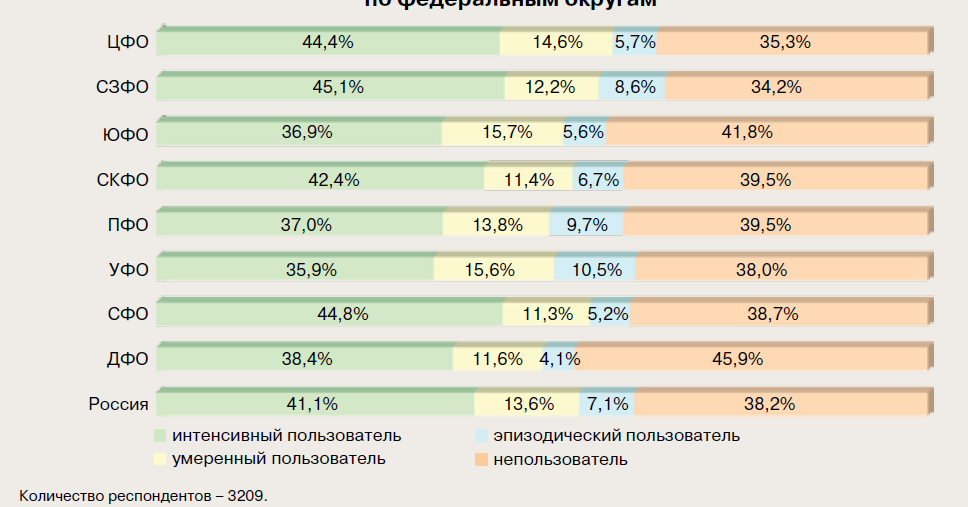

В 2015 году ЦБ РФ было проведено исследование потребительских аудиторий, относительно использования ДБО и платежных розничных услуг. Активность респондентов в сети Интернет по федеральным округам РФ, представлена на рисунке 11.

Рис.12. Активность респондентов в сети Интернет по федеральным округам РФ [18]

Наибольшее число интенсивных пользователей среди респондентов наблюдалось в Северо-Западном, Сибирском и Центральном федеральных округах (около 45% в каждом). Самыми значительными долями непользователей Интернета характеризовались Дальневосточный и Южный федеральные округа (45,9 и 41,8% соответственно).

В разбивке по размеру населенного пункта доля интенсивных пользователей колебалась от 29,4% в городах с населением 50–100 тыс. человек до 55,7% в Москве и Санкт-Петербурге. Группа непользователей сети Интернет составила в Москве и Санкт-Петербурге 26,2% респондентов, тогда как в сельской местности этот показатель достигал 48,2%.[19]

Динамика изменения переводов денежных средств, осуществленные через платежную систему Банка России, по системам расчетов представлено в таблице 5.

Таблица 5

Динамика изменения переводов денежных средств, осуществленные через платежную систему Банка России, по системам расчетов

|

Период |

Всего переводов денежных средств |

|

|

количество, |

объем, |

|

|

2016 |

1027,71 |

965157,44 |

|

2015 |

1004,66 |

962659,42 |

|

2014 |

979,53 |

847033,35 |

|

Изменение 2015/ 2014 |

25,13 |

115626,07 |

|

Изменение 2016/ 2015 |

23,05 |

2498,02 |

Рассчитано на основе данных:[14], [16]

Как видно из таблицы отмечается увеличение переводов денежных средств, осуществленные через платежную систему Банка России, на 2498,02 млрд. руб.

2.2. Анализ структуры рынка платежных услуг РФ

Динамика изменения переводов денежных средств, осуществленные через платежную систему Банка России, по видам систем расчетов, представлено в таблице 6.

Таблица 6

Динамика изменения переводов денежных средств, осуществленные через платежную систему Банка России, по видам систем расчетов

|

Период |

через системы ВЭР |

через систему МЭР |

через систему БЭСП |

с применением почтовой и телеграфной технологии |

||||

|

количество, |

объем, млрд. руб. |

количество, |

объем, |

количество, |

объем, |

количество, |

объем, млнруб. |

|

|

2016 |

608,07 |

464076,60 |

417,20 |

95913,76 |

2,43 |

405164,14 |

0,00 |

2,95 |

|

2015 |

648,77 |

491670,25 |

353,52 |

92563,50 |

2,36 |

378423,41 |

0,00 |

2,27 |

|

2014 |

655,75 |

429994,95 |

321,74 |

86700,50 |

2,04 |

330336,03 |

0,01 |

1,88 |

|

Изменение 2015/ 2014 |

-6,97 |

61675,30 |

31,78 |

5863,00 |

0,32 |

48087,38 |

0,00 |

0,38 |

|

Изменение 2016/ 2015 |

-40,70 |

-27593,65 |

63,68 |

3350,26 |

0,07 |

26740,73 |

0,00 |

0,68 |

Рассчитано на основе данных:[14], [16]

Как видно из таблицы отмечается увеличение объема переводов совершенных через системы МЭР и БЭСП. Система межрегиональных электронных расчетов (МЭР) - совокупность отношений между подразделениями расчетной сети Банка России, находящимися на территории различных субъектов Российской Федерации, а также между кредитными организациями, клиентами Банка России и подразделениями расчетной сети Банка по совершению платежей с использованием полноформатных платежных и служебно - информационных документов, составляемых в электронной форме Система МЭР обеспечивает взаимодействие различных региональных компонент на децентрализованной основе («каждый с каждым»). Регламент функционирования системы МЭР установлен нормативным актом Банка России с учетом местного времени, в котором работают территориальные учреждения Банка России. В системе МЭР переводы осуществляются в течение дня, за исключением расчетов между регионами, расположенными в удаленных часовых поясах, которые осуществляются не позднее следующего дня [20].

Система БЭСП является централизованной на федеральном уровне и обеспечивает валовые расчеты в режиме реального времени по срочным платежам. Система БЭСП создана как дополнительная система и функционирует наряду с системами внутрирегиональных электронных расчетов (ВЭР) и межрегиональных электронных расчетов (МЭР) независимо от этих систем.

Проведение платежей в системе БЭСП предусмотрено в течение операционного дня, при этом обеспечивается списание со счета участника - плательщика и зачисление на счет участника - получателя платежа в обслуживающих учреждениях Банка России в операционный день с одной календарной датой проведения платежа в системе БЭСП.

Платеж, проведенный через систему БЭСП, считается безотзывным с момента списания средств с банковского счета участника - плательщика в учреждении Банка России и окончательным с момента зачисления средств на банковский счет участника - получателя платежа в учреждении Банка России, подтвержденных соответствующими электронными служебно-информационными сообщениями участнику - плательщику и участнику - получателю платежа. В системе БЭСП расчет может осуществляться только на полную сумму платежа, частичная оплата расчетного документа не допускается.

Осуществление платежей через систему БЭСП необходимо все большему кругу юридических лиц, поскольку призвано повысить экономическую выгоду за счет ускорения оборачиваемости денежных средств путем проведения расчетов в режиме реального времени на территории всей страны.

Системы ВЭР обеспечивают осуществление расчетов с использованием электронной технологии в региональных компонентах ПСБР [20].

Технология и порядок осуществления внутрирегиональных электронных расчетов определяются территориальными учреждениями Банка России[1] и оформляются заключаемыми с клиентами Банка России договорами.

Расчеты в системах ВЭР проводятся на валовой основе с использованием пакетной обработки в режиме, близком к непрерывному.

Расчеты в Московском регионе, в котором сосредоточена значительная доля от общего объема платежей, проводимых через ПСБР, регулируются отдельными нормативными актами Банка России и осуществляются на валовой основе с учетом встречных платежей в назначенное время (в режиме рейсов) в течение дня, а также в непрерывном режиме[20].

Рассмотрим изменение объема оказания платежных услуг в разрезе форм безналичных расчетов. Данные анализа сгруппируем в аналитической таблице 7.

Таблица 7

Изменение объема оказания платежных услуг в разрезе форм безналичных расчетов, млрд.руб.

|

Период |

платежных поручений |

платежных требований, инкассовых поручений |

аккредитивов |

чеков |

банковских ордеров** |

поручений на перевод без открытия банковского счета |

|

2016 |

365638,95 |

1633,53 |

504,71 |

0,00 |

5569,47 |

2678,57 |

|

2015 |

396006,71 |

1463,79 |

356,37 |

0,00 |

5754,23 |

3121,08 |

|

2014 |

371115,57 |

1343,80 |

347,01 |

0,04 |

4583,62 |

3065,44 |

|

Изменение 2015/2014 |

24891,14 |

119,99 |

9,36 |

-0,04 |

1170,61 |

55,65 |

|

Изменение 2016/2015 |

-30367,76 |

169,75 |

148,34 |

0,00 |

-184,77 |

-442,51 |

Рассчитано на основе данных:[14], [16]

Как видно из таблицы отмечается сокращение объема оказания платежных услуг с использованием платежных поручений на 30367,76 млрд.руб.

Структура объема оказания платежных услуг в разрезе форм безналичных расчетов, рассчитанная на основе денежной оценки представлена на рисунке 11.

Рис.13. Структура объема оказания платежных услуг (рассчитанная на основе денежного потока, на основе данных:[14], [16])

Как видно из рисунка наибольшую долю занимают переводы с использованием платежных поручений.

Рассмотрим изменение количества проведения операций по оказанию платежных услуг в разрезе форм безналичных расчетов. Данные сгруппируем в аналитической таблице 8.

Таблица 8

Изменение объема оказания платежных услуг в разрезе форм безналичных расчетов, млн.ед.

|

Период |

платежных поручений |

платежных требований, инкассовых поручений |

аккредитивов |

чеков |

банковских ордеров** |

поручений на перевод без открытия банковского счета |

|

2016 |

1107,45 |

66,37 |

0,14 |

0,00 |

1305,30 |

777,22 |

|

2015 |

1042,99 |

55,82 |

0,08 |

0,00 |

1397,96 |

815,89 |

|

2014 |

1005,25 |

62,74 |

0,08 |

0,00 |

1389,09 |

917,03 |

|

Изменение 2015/2014 |

37,74 |

-6,92 |

0,00 |

0,00 |

8,87 |

-101,14 |

|

Изменение 2016/2015 |

64,46 |

10,54 |

0,06 |

0,00 |

-92,65 |

-38,67 |

Рассчитано на основе данных:[14], [16]

Как видно из таблицы отмечается сокращение объема операций с использованием банковских ордеров в 2016 году на 92,65 %; поручений на перевод без открытия банковского счета на 38,67 %.

Структура объема оказания платежных услуг в разрезе форм безналичных расчетов, представлена на рисунке 14.

Рис.14. Структура объема оказания платежных услуг (рассчитанная на основе количества операций Рассчитано на основе данных:[14], [16])

Как видно из таблицы первое место занимают переводы с использованием банковских ордеров, на втором месте стоят переводы с использованием платежных поручений, на третьем месте поручений без открытия банковского счета.

На основе проведенного исследования можно сделать следующие выводы:

Сокращается количество банковских учреждений на 1 миллион жителей. Данный факт с одной стороны связан с оптимизацией банковского сектора с одной стороны, и развитием дистанционного банковского обслуживания с другой.

В 2016 году отмечается спад на количества открытых счетов. Общий объем открытых счетов сократилось на 10168,9 тыс.единиц. В том числе юридическим лицам на 126,192 тыс. единиц, физических лиц на 12,56 тыс.единиц.

Отмечается увеличение переводов денежных средств, осуществленные через платежную систему Банка России, на 2498,02 млрд. руб. При этом увеличился объем переводов совершенных через системы МЭР и БЭСП, и сокращение через систему ВЭР.

Наибольшую долю занимают переводы с использованием платежных поручений (рассчитанная на основе денежного потока). В то же время если сегментировать на основе количества операций, то первое место занимают переводы с использованием банковских ордеров, на втором месте стоят переводы с использованием платежных поручений, на третьем месте поручений без открытия банковского счета.

Глава 3. Анализ проблематики развития платежных услуг в РФ и пути их решения

3.1. Проблемы обеспечения безопасности платежных переводов с использованием систем ДБО

В 2015-2016 годах компанией Positive Technologies было проведено исследование 20 крупнейших банков РФ. В рамках исследования было рассмотрено 20 систем дистанционного банковского облуживания(ДБО), включая несколько финансовых сервисов, разработанных на языке 1C, для которых характерны те же угрозы платежных систем. В обзор вошли только те системы ДБО, для которых проводился наиболее полный анализ с учетом логики их функционирования. В ходе исследования были выявлены факторов, оказывающих влияния на информационные и технологическую безопасность, как составные части экономической безопасности банка[17].

В ходе анализа защищенности систем ДБО в каждом из приложений были выявлены недостатки безопасности. В общей сложности была выявлена 171 уязвимость. Большинство из них характеризуются низкой степенью риска (39%). Общая доля уязвимостей высокой степени риска в этом году составила 30%, примерно столько же — средней (31%).

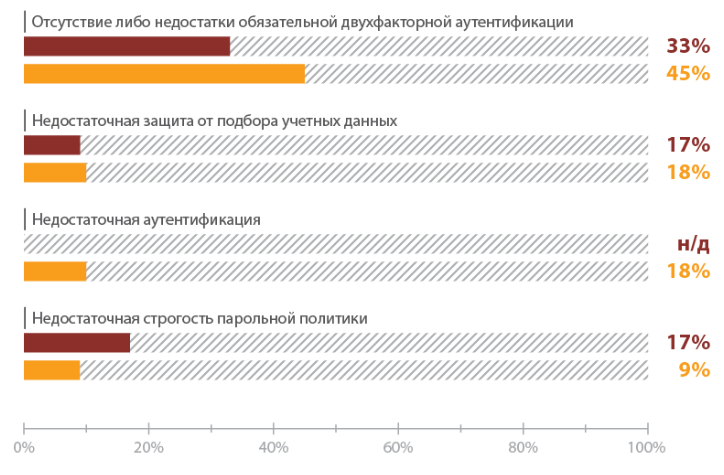

Уровень защищенности систем ДБО в целом остается на довольно низком уровне, что представлено на рисунке 1 Приложения 1: критически опасные уязвимости встречаются почти в каждом интернет-банкинге (90%), что значительно хуже уровня 2013—2014 годов.

Реализуемые угрозы информационной безопасности систем ДБО представлены на рисунке 1 Приложения 2. Как видно из рисунка 1 Приложения 2 в отношении 25% исследованных систем ДБО могут быть реализованы такие угрозы, как кража денежных средств со стороны авторизованного пользователя. Нарушитель может использовать, в частности, атаки на округление, несанкционированный доступ к операциям другого пользователя, а в некоторых случаях «Внедрение операторов SQL»[17].

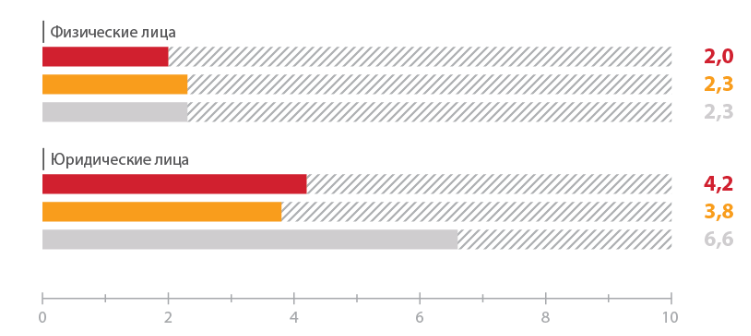

Сравнительная характеристика среднего количества уязвимостей различного уровня риска на одну ДБО для физических и юридических лиц, представлена на рисунке:

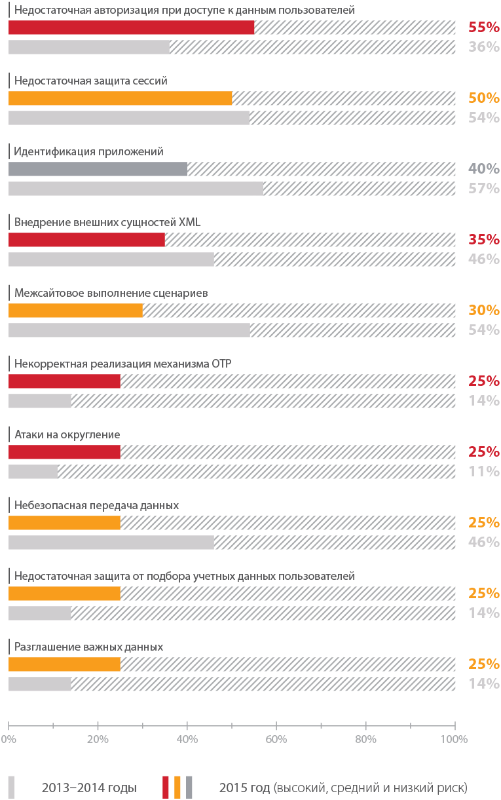

Рис. 15. Сравнительная характеристика среднего количества уязвимостей различного уровня риска на одну ДБО для физических и юридических лиц [17]

Как видно из рисунка все исследованные системы ДБО для юридических лиц оказались подвержены опасным уязвимостям. Среди систем для физлиц таких оказалось 87%. В системах ДБО для юридических лиц в 2015 году количество уязвимостей средней степени риска на одну систему возросло в несколько раз. Уровень защищенности систем ДБО для юридических лиц существенно снизился, а для физических лиц — остался на том же низком уровне.

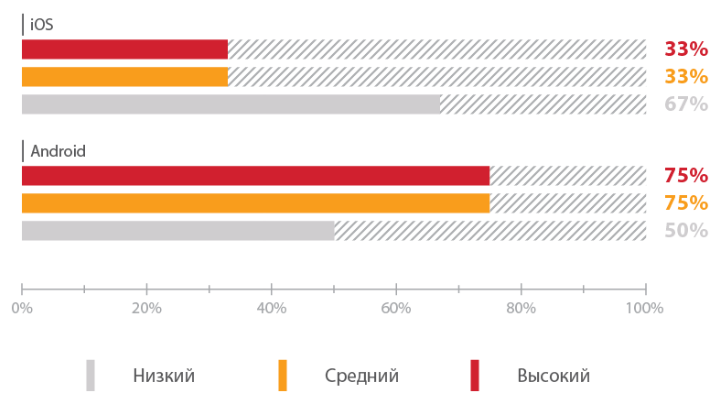

Доли клиентского ПО мобильных систем ДБО, подверженных уязвимостям различной степени риска представлено на рисунке:

Рис. 16. Доли клиентского ПО мобильных систем ДБО, подверженных уязвимостям различной степени риска [17]

Как видно из рисунка обильные системы ДБО под управлением iOS по-прежнему обладают более высоким уровнем защищенности по сравнению с системами под Android, где 75% исследованных приложений подвержены критически опасным уязвимостям. Однако треть уязвимостей, обнаруженных в приложениях для iOS, характеризуются высокой степенью риска. Эти недостатки связаны с хранением и передачей важных данных в открытом виде.

Наиболее распространенные уязвимости мобильных систем ДБО представлены на рисунке 15.

Рис.17. Наиболее распространенные уязвимости клиентского ПО мобильных систем [17]

Как видно из рисунка, несмотря на то, что наиболее распространенные уязвимости мобильных систем ДБО характеризуются средней степенью риска, в ряде случаев выявленные недостатки в совокупности позволяли реализовать серьезные угрозы безопасности. Например, некорректная реализация механизма входа по короткому PIN-коду вместе с хранением в файловой системе устройства идентификатора сессии, позволяют злоумышленнику, обладающему физическим доступом к данному устройству, подменить ответ веб-сервера таким образом, что: на любую попытку неверного ввода PIN-кода, сервер будет возвращать значение true.

В результате успешной атаки злоумышленник может получить полный контроль над личным кабинетом атакуемого пользователя, в том числе изменять настройки и совершать транзакции от его имени. [17]

3.2. Пути решение проблем развития рынка платежных услуг

Как видно из анализа проблематики большинство проблем, связаны или с техническим несовершенством или социально – психологическими факторами.

К основным методам повышения безопасности платежных операций через системы ДБО должны стать изменение подходов к управлению технологической политикой в банке. Изменение принципов и подходов, представлено на рисунке:

Рис.18. Основные направления совершенствования управления [13, с.78]

Анализ защищенности систем необходимо проводить не только на этапах разработки приложения и перед вводом системы в эксплуатацию, но и во время ее активного использования клиентами банка. Причем такой анализ необходимо осуществлять на регулярной основе (например, дважды в год) с контролем устранения выявленных недостатков.

Также следует внедрять процессы безопасной разработки, обеспечивать всестороннее тестирование безопасности систем при приемке работ.

Учитывая высокую долю критически опасных уязвимостей на уровне кода веб-приложений, необходимо проводить регулярные проверки его качества, например, путем проведения анализа защищенности методом белого ящика (в том числе с помощью автоматизированных средств)[11, с.76].

Заключение

В первой части курсовой работы был проведен анализ теоретических основ процесса оказания платежных услуг. В ходе исследования было установлено:

Платежные услуги - это услуги по переводу денежных средств со счетов клиентов и получению платежей в пользу клиентов. Основу платежных услуг составляют безналичные расчеты. Основой в механизме проведения безналичных расчетов является платежная система. Принципы организации безналичного оборота определяют процесс оказания платежных услуг и характеристику основных его параметров. Также на качественные характеристики процесса оказывает платежная система. Она устанавливает определенный набор правил, программных, аппаратных и технических средств для передачи денежных средств от одной стороны другой.

Можно выделить следующие формы безналичных расчетов: расчеты платежными поручения; расчеты аккредитивами; расчеты поручениями на перевод денежных средств без открытия банковского счета плательщика-физического лица; расчеты инкассо; платежные карты.

Одной из наиболее эффективной платежной услугой в последний период становится дистанционное обслуживание. Это комплекс услуг удаленного доступа клиентов к банковским операциям. При этом клиент без визита в банк (удаленно) передает банку необходимые распоряжения и получает нужную информацию.

Во второй части курсовой работы был проведен анализ рынка платежных услуг РФ. В ходе исследования было выявлено:

Сокращается количество банковских учреждений на 1 миллион жителей. Данный факт с одной стороны связан с оптимизацией банковского сектора с одной стороны, и развитием дистанционного банковского обслуживания с другой.

В 2016 году отмечается спад на количества открытых счетов. Общий объем открытых счетов сократилось на 10168,9 тыс.единиц. В том числе юридическим лицам на 126,192 тыс. единиц, физических лиц на 12,56 тыс.единиц.

Отмечается увеличение переводов денежных средств, осуществленные через платежную систему Банка России, на 2498,02 млрд. руб. При этом увеличился объем переводов совершенных через системы МЭР и БЭСП, и сокращение через систему ВЭР.

Наибольшую долю занимают переводы с использованием платежных поручений (рассчитанная на основе денежного потока). В то же время если сегментировать на основе количества операций, то первое место занимают переводы с использованием банковских ордеров, на втором месте стоят переводы с использованием платежных поручений, на третьем месте поручений без открытия банковского счета.

В третьей части курсовой работы был проведен анализ проблематики развития платежных услуг в РФ и путей их решения.

Анализ проблематики дистанционного банковского обслуживания платежных операций показал, что ДБО представляют собой общедоступные веб- и мобильные приложения, для них характерны все уязвимости, известные в сфере безопасности приложений

Уровень защищенности систем ДБО остается низким, несмотря на сокращение общей доли критически опасных уязвимостей среди всех выявленных недостатков по сравнению с 2013-2014 годами. Низкая защищенность систем ДБО, находящихся в эксплуатации, наглядно свидетельствует о необходимости внедрения процессов обеспечения безопасности на всех стадиях жизненного цикла приложений. Анализ защищенности систем необходимо проводить не только на этапах разработки приложения и перед вводом системы в эксплуатацию, но и во время ее активного использования клиентами банка. Причем такой анализ необходимо осуществлять на регулярной основе (например, дважды в год) с контролем устранения выявленных недостатков.

Также следует внедрять процессы безопасной разработки, обеспечивать всестороннее тестирование безопасности систем при приемке работ.

Учитывая высокую долю критически опасных уязвимостей на уровне кода веб-приложений, необходимо проводить регулярные проверки его качества, например, путем проведения анализа защищенности методом белого ящика (в том числе с помощью автоматизированных средств).

Библиография

- Банковское дело: учебник/ под ред. Лаврушина.– М.: КноРус,2016 -800 с.

- Банки и банковское дело: учебник и практикум. в 2 частях. / под ред. Боровковой В.А.. – М.: Юрайт,2017 -252 с..

- Волков А.А. Управление рисками в коммерческом банке: практическое руководство / А.А. Волков. – М.: Омега – Л,2014 – 160 с.

- Дистанционное банковское обслуживание / под.ред. Павлековская И.В. – М.: Центр Исследований Платежных Систем и Расчетов, 2012 -193 с.

- Жарковская Е.П. Банковское дело: учебник/ Е.П. Жарковская.– М.: Омега – Л,2016 –528 с.

- Камалова Р. Р. Доступность дистанционных банковских услуг в России и их дальнейшее развитие/Р.Р.Камалова // Молодой ученый. — 2014. — №7. — С. 344-346.

Курманова Д.С.Система управления безопасности банка/Д.С.Курманова//Вестник УГАТУ. -2013.- №7 (60). – С.95-97

- Козлов С.В. Некоторые аспекты правового регулирования банковского обслуживания / С.В. Козлов / Банковское право. — 2014. — № 3. — С. 57–65.

- Ларина О.И. Банковское дело. Практикум: учебное пособие / О.И. Ларина.– М.: Юрайт,2017 –252 с.

- Майорова Я.Г. Дистанционное банковское обслуживание: недостатки, преимущества и тенденции развития / Я.Г. Майорова/ Экономика -2015 - №28 – С.26-32

- Перевезева Е.С., Лапшина Я.А. Проблемы и перспективы экономической безопасности коммерческого банка/Е.С.Перевезева, Я.А.Лапшина//Современные наукоемкие технологии. -2014 - №7. – С.72 -77

- Теряева А.С. Национальная платежная система России: предпосылки возникновения и текущее состояние/ А.С. Теряева// Экономические науки -2016 -№ 2(65) – С.76-79

Чурилов А.С., Всяких Ю.В. Базовые элементы и основные составляющие системы экономической безопасности коммерческого банка //Приволжский научный вестник. – 2016. - №1 (53) – С.75-79

- Банковская статистика за 2015 - 2016 годы. URL:https:// www.cbr.ru/ statistics/ UDStat.aspx?TblID=302-01&pid =sors&sid =ITM_27910

- Характеристика развития дистанционного банковского обслуживания. URL: http://www.bankdbo.ru/osnovy-dbo

- Аналитические и статистические материалы безналичного обращения и платежной системы РФ. URL: https://www.cbr.ru/analytics/bank

- Уязвимости онлайн-банков 2016: лидируют проблемы авторизации. URL: https://habrahabr.ru /company/ pt/ blog/ 307450/

- Что сдерживает развитие дистанционных технологий в РФ в 2016 году. URL: http://futurebanking.ru/post/2804

- Экспертное заключение о развитии дистанционного обслуживания в РФ. URL: https://raexpert.ru/researches/banks/internet-2015/

- Характеристика систем: МЭР, БЭСП. URL: https:// fedstat.ru/ indi cator/40247

- Характеристика платежных систем. URL: http://www.fingramota.org/ lichnye-finansy/ karty-i-platezhi/item/1379-chto-takoe-platezhnye-uslugi

Приложение

Приложение 1

Рейтинг самых распространенных уязвимостей систем ДБО

Рис.1.Рейтинг самых распространенных уязвимостей систем ДБО (доля уязвимых систем)

Приложение 2

Реализуемые угрозы информационной безопасности систем ДБО

Рис. 2. Реализуемые угрозы информационной безопасности систем ДБО

- Проектный контроллинг процессов

- Нотариат в РФ, его понятие

- Проектирование создания организации

- Эффективность менеджмента коммерческой организации

- Жизненный цикл команды проекта

- Предмет предпринимательского права и принципы предпринимательского права

- Невербальные проявления эмоциональных состояний человека, невербальная экспрессия

- Тенденция развития индустрии гостеприимства, его понятие

- Аббревиатурные процессы в английском языке (Понятие и природа образования аббревиатуры)

- Тема личности в социальной психологии

- Установление коммуникаций в организации

- Команда проекта, роли и функции членов команды.