Планирования и прогнозирования прибыли предприятия (Сущность прибыли)

Содержание:

Введение

Прибыль один из основных финансовых показателей плана и оценки хозяйственной деятельности организаций. За счет прибыли осуществляется финансирование мероприятий по их научно-техническому и социально-экономическому развитию, увеличение фонда оплаты труда их работников.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей организаций, но и приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Любая организация имеет право решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Исследование прибыли и поиск путей ее максимизации являются первоочередными задачами в работе каждого предприятия, основной целью деятельности которого является получение прибыли. Именно этот факт является подтверждением актуальности темы данной курсовой работы – «Планирование и прогнозирование прибыли предприятия».

Цель исследования: изучение планирования и прогнозирования прибыли предприятия.

Задачи исследования:

- понять сущность прибыли;

- выявить функции прибыли;

- охарактеризовать показатели прибыли;

- рассмотреть методы планирования прибыли;

- показать направления распределения и использования прибыли;

- обозначить показатели рентабельности и методы их использования в финансовом планировании.

Объект исследования – прибыль.

Предмет исследования – прибыль как источник самофинансирования предприятия.

В первой главе работы будет показана прибыль и ее роль в рыночной экономике. Во второй главе будут раскрыты методы планирования прибыли. В третьей главе будут выявлены основные направления распределения и использования прибыли на предприятии. Теоретическая часть будет проиллюстрирована примерами из практики хозяйствования предприятия – Открытого акционерного общества «ОАО «Территориальная генерирующая компания № 2» (далее по тексту – ОАО «ТГК-2» или Общество).

Глава 1. Прибыль как источник самофинансирования предприятия

1.1 Сущность прибыли

Ориентация отечественной экономики на рыночные отношения потребовала пересмотра отношения к прибыли, что обусловлено ее особым местом в системе хозяйствования. Прибыль выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов. Она же является основой самофинансирования всех видов производственно-хозяйственной деятельности и социально-трудовых отношений персонала.

В соответствии с «Налоговым кодексом Российской Федерации» (Часть вторая) прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов.

В соответствии с ПБУ № 10 расходы организации — это уменьшение экономической выгоды в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации.

Выделяют расходы по обычным видам деятельности и прочие расходы.

Расходы по обычным видам деятельности — это расходы, связанные с производством и реализацией продукции (см. Схему 1.1.). Данные расходы относят на себестоимость продукции. В процессе их формирования обеспечивается группировка расходов по их экономическому содержанию.

Схема 1.1.

Расходы по обычным видам деятельности

материальные затраты

расходы на оплату труда

расходы на социальные нужды

амортизационные отчисления

прочие расходы (оплата различных услуг)

Прочие расходы — это расходы по аренде и продаже активов, проценты за пользование денежными средствами, купонные доходы, штрафы, пени при нарушении условий хозяйственных договоров, причинение убытков, их возмещение, дебиторская задолженность с истекшими сроками давности, курсовые разницы, расходы на благотворительность, расходы на социальную сферу (на спортивные, культурные и другие мероприятия).

Не являются расходами организации:

- выбытие активов в связи:

- с приобретением или созданием внебюджетных активов, в том числе основных фондов, нематериальных активов, незавершенного строительства;

- с вкладами в Уставной капитал других организаций, а также приобретением акций и иных ценных бумаг;

- погашение кредитов и займов, а также предоплата продукции, авансы и другое.

Группировки затрат на производство и реализацию продукции

1. Группировка расходов по элементам, по экономическому содержанию:

а) материальные затраты — это стоимость сырья, материалов, энергии, топлива без НДС, включая расходы на доставку, хранение, а также услуги производственного характера;

б) затраты на оплату труда — это денежные и натуральные выплаты работникам в форме основной и дополнительной заработной платы, а также районные и северные выплаты, отпускные, премии;

в) расходы на социальные нужды - это ЕСН, уплачиваемый в соответствии с НК РФ, который является источником доходной части государственных внебюджетных фондов, системы государственного страхования;

г) амортизация основных фондов — включение в себестоимость части стоимости основных фондов;

д) прочие расходы — здесь объединяют различные виды расходов, например, командировочные, представительские расходы, оплата услуг (связи, охраны, юридических услуг), часть налогов (земельный, транспортный, на добычу полезных ископаемых).

2. Группировка расходов по способу отнесения на себестоимость продукции:

а) прямые расходы — это расходы, связанные с производством конкретной единицы или вида продукции (прямые материальные затраты, прямые расходы на оплату труда производственных рабочих);

б) косвенные расходы — это расходы, связанные с производством и реализацией продукции, но не могут быть прямо отнесены на себестоимость конкретного вида или группы продукции. Для формирования полной себестоимости каждого вида продукции, косвенные расходы распределяются по видам продукции, в соответствии с методами, которые приняты в учетной политике организации.

Косвенные расходы включают:

- общепроизводственные расходы (амортизация основных фондов, расходы по ремонту и содержанию основных фондов, расходы на освещение, отопление производственных помещений, заработная плата инженерно-технических и вспомогательных работников, ЕСН от указанной заработной платы);

- общехозяйственные расходы — это расходы, связанные с управлением организации, а также продажей продукции

- управленческие расходы (расходы на материально-техническое обеспечение управленческой деятельности, на содержание административного и общехозяйственного персонала, их заработная плата, амортизация основных средств, расходы на услуги аудиторов, на подготовку и переподготовку кадров и другое);

- коммерческие расходы (на рекламу, транспорт, коммерческое вознаграждение посредников, на анализ и исследование рынков и другое).

3. Группировка в зависимости от объема выпуска продукции:

а) переменные расходы — это расходы, которые прямо пропорциональны объему выпуска продукции. К ним относятся прямые материальные затраты, прямые затраты на оплату труда, часть условно-переменных, общехозяйственных и общепроизводственных расходов;

б) постоянные расходы — расходы, которые не зависят от объема выпуска продукции. К ним относятся амортизационные отчисления, заработная плата управленческих работников, расходы, связанные с оплатой услуг связи, охраны и другое.

В соответствии с ПБУ № 9 доходы организации — это увеличение экономической выгоды в результате поступления активов (денежных средств и другого имущества) и (или) погашение обязательств, приводящее к увеличению капитала организации.

Не являются доходами организации:

- косвенные налоги (НДС и акцизы);

- экспортные пошлины;

- авансы, предоплата;

- погашение предоставленных займов;

- поступления кредитов;

- размещение акций, облигаций и т.д.

Группировка доходов:

а) доходы по обычным видам деятельности — это выручка от продаж товаров, работ, услуг.

Выручка — это денежные средства, поступающие на счет организации за отчужденную продукцию.

Выручка = Объем реализованной продукции * Цена

б) прочие доходы:

- арендная плата в пользу предприятия;

- проценты к получению;

- доходы от участия в других предприятиях (дивиденды);

- доходы от продаж активов.

Не связаны с движением имущества:

- активы, полученные безвозмездно;

- возмещение убытков, причиненных организации;

- штрафы, пени в пользу организации;

- курсовые разницы (+);

- кредиторские задолженности с истекшим сроком давности и другое.

Финансовые результаты (прибыль или убыток) являются обобщающими результатами хозяйственной деятельности предприятия и служат основными показателями ее эффективности [20].

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования предприятия, поскольку только ее накопление в виде различных резервных фондов помогает преодолевать последствия риска, связанного с реализацией товаров на рынке.

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

- Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью получение прибыли, но не всегда её извлекает.

- Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции.

- При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости [6, с. 65].

В предпринимательской деятельности как таковой всегда присутствует риск. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно-климатических условий. Риск может быть связан и с непредсказуемыми обстоятельствами – стихийными бедствиями, межнациональными и межгосударственными конфликтами и т.п. Результаты риска могут быть координально различны – большая прибыль и, наоборот, ее уменьшение или даже разорение фирмы [11, с. 321].

В качестве примера в работу включены результаты финансово-хозяйственной деятельности открытого акционерного общества «Территориальная генерирующая компания №2» (ОАО «ТГК-2») за период с 01 января по 31 декабря 2007 года (см. Приложения).

За 2007 год выручка от продажи товаров, продукции, работ, услуг составила 16 580 млн. руб. Совокупные затраты Общества в 2007 году составили 16 276 млн. руб. Чистая прибыль отчетного периода составила 20,4 млн. руб. Представленное предприятие является прибыльным.

1.2 Функции прибыли

Прибыль как категория рыночных отношений выполняет следующие функции:

- характеризует экономический эффект, полученный в результате деятельности предприятия (получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью);

- является основным источником самофинансирования предприятия [6, с. 66];

- обладает стимулирующей функцией:

- прибыль выступает конечным финансово-экономическим результатом предприятий, играет ключевую роль в рыночном хозяйстве;

- в ней закрепляется статус цели, что предопределяет экономическое поведение хозяйствующих субъектов;

- прибыль – это основной источник прироста собственного капитала; ориентируясь на размер прибыли, остающейся в распоряжении предприятия, собственники и менеджеры принимают решения по поводу дивидендной и инвестиционной политики;

- прибыль в рыночной экономике – движущая сила и источник обновления производственных фондов;

- прибыль является источником социальных благ для членов трудового коллектива; так как за счёт прибыли, остающейся на предприятии после уплаты налога и выплаты дивидендов, а также других первоочередных отчислений (например, на создание резервных фондов), осуществляется материальное поощрение работников и предоставлении им социальных льгот, содержание объектов социальной сферы [9, с. 55];

- является источником формирования бюджетов разных уровней (поступает в бюджет в виде налогов, а так же санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке).

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции [6, с. 67].

1.3 Показатели прибыли

На каждом предприятии формируется несколько показателей прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль (прибыль отчетного года) — основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель — валовая прибыль, а на ее основе — прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью [6, с. 69].

Чистая прибыль – это конечный финансовый результат деятельности организации за отчетный период. Она характеризует реальный прирост (наращение) собственного капитала организации, т.е. показывает, может ли предприятие приносить прибыль своим владельцам.

Выше указанные определения нормативно не закреплены и могут употребляться в самых разных контекстах.

Официально действующее определение касается только термина «валовая прибыль» и дано в Приказе Минсельхоза РФ от 31.01.2003 N 28 «Об утверждении методических рекомендаций по бухгалтерскому учету доходов и расходов деятельности сельскохозяйственных и других организаций АПК» (вместе с «Методическими рекомендациями по бухгалтерскому учету доходов, расходов и финансовых результатов сельскохозяйственных организаций»): «...49. Валовая прибыль (брутто прибыль) организации определяется как разница между выручкой от реализации продукции, товаров, работ и услуг и суммой себестоимости их продажи:..»

Такое определение ни теоретически, ни практически не может удовлетворять взыскательного пользователя. Тем более, что для целей налогообложения оно распространяется на предприятия всех видов деятельности как производящих материальные ценности, так и реализующих услуги и занимающиеся подрядом [9, c. 58].

В связи с тем, что валовая прибыль не находит отражения в бухгалтерской отчётности, было выведено определение балансовая прибыль.

Балансовая прибыль (нераспределенная прибыль отчетного года) включает три основных элемента (см. Рис. 1.1.).

Балансовая прибыль

=

Прибыль (убыток) от реализации продукции (выполнения работ; оказания услуг)

Прибыль (убыток) от реализации основных средств, и прочего имущества предприятия

Финансовые результаты от внереализационных опреаций

+ +

Рис. 1.1. Формула балансовой прибыли

Прибыль от реализации продукции (работ, услуг) — это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию. По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции в натуральном выражении (см. Рис. 1.2.).

Прибыль от реализации продукции

=

Прибыль в нереализованных остатках готовой продукции на начало периода

Прибыль от выпуска товарной продукции отчётного периода

Прибыль в остатках нереализованной продукции на конец периода

+ +

Рис. 1.2. Формула прибыли от реализации продукции

Прибыль от выполнения работ или оказания услуг рассчитывается аналогично прибыли от реализации продукции.

Прибыль (убыток) от реализации основных средств и иного имущества предприятия представляет собой финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Финансовые результаты от внереализационных операций — это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг. В состав внереализационных прибылей (убытков) включается сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, а также другие доходы:

- прибыль прошлых лет, выявленная в отчетном году;

- доходы от дооценки товаров;

- поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы;

- положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

- проценты, полученные по денежным средствам, числящимся на счетах предприятия;

- доходы от сдачи имущества в аренду.

К ним также относится доход от долевого участия в уставном капитале других предприятий, представляющий собой часть чистой прибыли, которая поступает учредителям в заранее оговоренном размере или в виде дивидендов по акциям, которыми владеет учредитель.

По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю. Прибыль от использования арендованного имущества является обязательной частью арендной платы и зависит от его стоимости, рентабельности предприятия, срока аренды.

Кроме того, к внереализационным результатам относят расходы и потери:

- убытки по операциям прошлых лет;

- недостача материальных ценностей, выявленных при инвентаризации;

- отрицательные курсовые разницы по валютным счетам операциям в иностранной валюте, некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению и ликвидации стихийных бедствий и т.д. [6, с. 70].

На примере ОАО «ТГК-2» рассчитаем выше описанные показатели прибыли:

- Валовая прибыль:

Выручка (нетто) от продажи товаров, продукции, работ, услуг (стр. 010) – Себестоимость проданных товаров, продукции, работ, услуг (стр. 020)

В числовом значении валовая прибыль за отчетный период равна:

16 580 395 – 16 275 520 = 304 875 (тыс.руб.)

- Прибыль от реализации (от продаж):

Валовая прибыль (стр. 029) – Коммерческие расходы (стр.030) – Управленческие расходы (стр. 040)

В числовом значении прибыль от реализации за отчетный период равна:

304 875 – 0 – 0 = 304 875 (тыс.руб.)

- Прибыль до налогообложения (балансовая):

Прибыль от реализации (стр. 050) + Проценты к получению (стр. 060) + Доходы от участия в других организациях (стр. 080) + Прочие доходы (стр. 090) – Проценты к уплате (стр. 070) – Прочие расходы (стр. 100)

В числовом значении прибыль до налогообложения отчётного периода равна:

304 875 + 7 042 + 0 +2 839 703 – 450 766 – 2 589 986 = 110 868 (тыс.руб.)

- Чистая прибыль:

Прибыль до налогообложения (стр. 140) + Отложенные налоговые активы (стр. 141) - Отложенные налоговые обязательства (стр. 142) – Текущий налог на прибыль (стр. 150) + Уточненный расчет по налогу на прибыль (стр. 151) + Аналогичные обязательные платежи (стр. 160)

В числовом значении чистая прибыль отчётного периода равна:

110 868 + 78 892 – 203 862 – 0 + 33 900 + 635 = 20 433 (тыс.руб.)

Подводя итог первой главы, отметим, что прибыль предприятия является основным источником самофинансирования предприятия.

Глава 2. Методы планирования прибыли

Результаты производственно-хозяйственной и финансовой деятельности предприятия будут высокими, если предприятие разработало качественный план по прибыли и обеспечило его выполнение [остапенко, с. 70].

Планирование прибыли – это составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия (организации). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных управленческих решений [9, с. 60].

2.1 Метод прямого счета

В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период - квартал, полугодие.

Объектом планирования являются элементы балансовой прибыли, в первую очередь прибыль от реализации продукции (товаров), выполнения работ, оказания услуг. Основой расчетов прибыли служит прогнозируемый объем продаж. Это связано с тем, что производственная программа и запасы зависят от объема продаж. Однако этот объем ограничивается имеющимися производственными мощностями. В таком случае именно они являются отправной точкой для планирования. После определения объема продаж разрабатывается производственная программа на основе заключенных контрактов.

Производственная программа зависит от планового объема реализации и от величины запасов готовой продукции на складе на начало и конец планируемого периода. При этом необходимо также учитывать изменения остатков незавершенного производства.

В свою очередь производственная программа является основой для расчета потребности в материалах. Потребность в закупках материалов определяется с учетом запасов на складе на начало планируемого периода, а также переходящих остатков на конец периода.

Важным моментом в планировании прибыли является учет трудовых затрат. С учетом необходимых отчислений в социальные фонды планируются затраты на оплату труда. Их еще называют расходами на персонал. Эти затраты зависят от вида продукции, расценок. Предварительно необходимо обеспечить нормирование рабочего времени на изготовление единицы продукции и определиться со стоимостью одного человека-часа.

Далее составляется смета производственных накладных расходов, включаемых в производственную себестоимость. Сумма этих затрат зависит от их состава и поведения относительно объема производства. Раздельно определяются переменные и постоянные затраты.

В результате проведенных расчетов формируется производственная себестоимость реализуемой продукции с учетом остатков готовой продукции на начало и конец планируемого периода.

На следующем этапе составляются сметы коммерческих и управленческих расходов. Это затраты, связанные с обслуживанием и управлением производством, а также с продвижением товаров на рынок сбыта. Часть этих затрат зависят от объема продаж, например, комиссионные. Другие, являясь постоянными, учитываются в общей сумме.

На основании этих расчетов формируется план по прибыли от реализации продукции. Для планирования балансовой прибыли используются данные о предстоящих операционных, а также внереализационных доходах и расходах.

План по прибыли может быть представлен в качестве финансовой модели предприятия. Как только проект бюджета подготовлен, начинается его уточнение в связи с изменением внешних и внутренних условий. С помощью проекта плана просчитывается эффективность различных управленческих решений. Здесь значительную помощь в снижении трудозатрат при расчетах оказывает применение компьютерной техники.

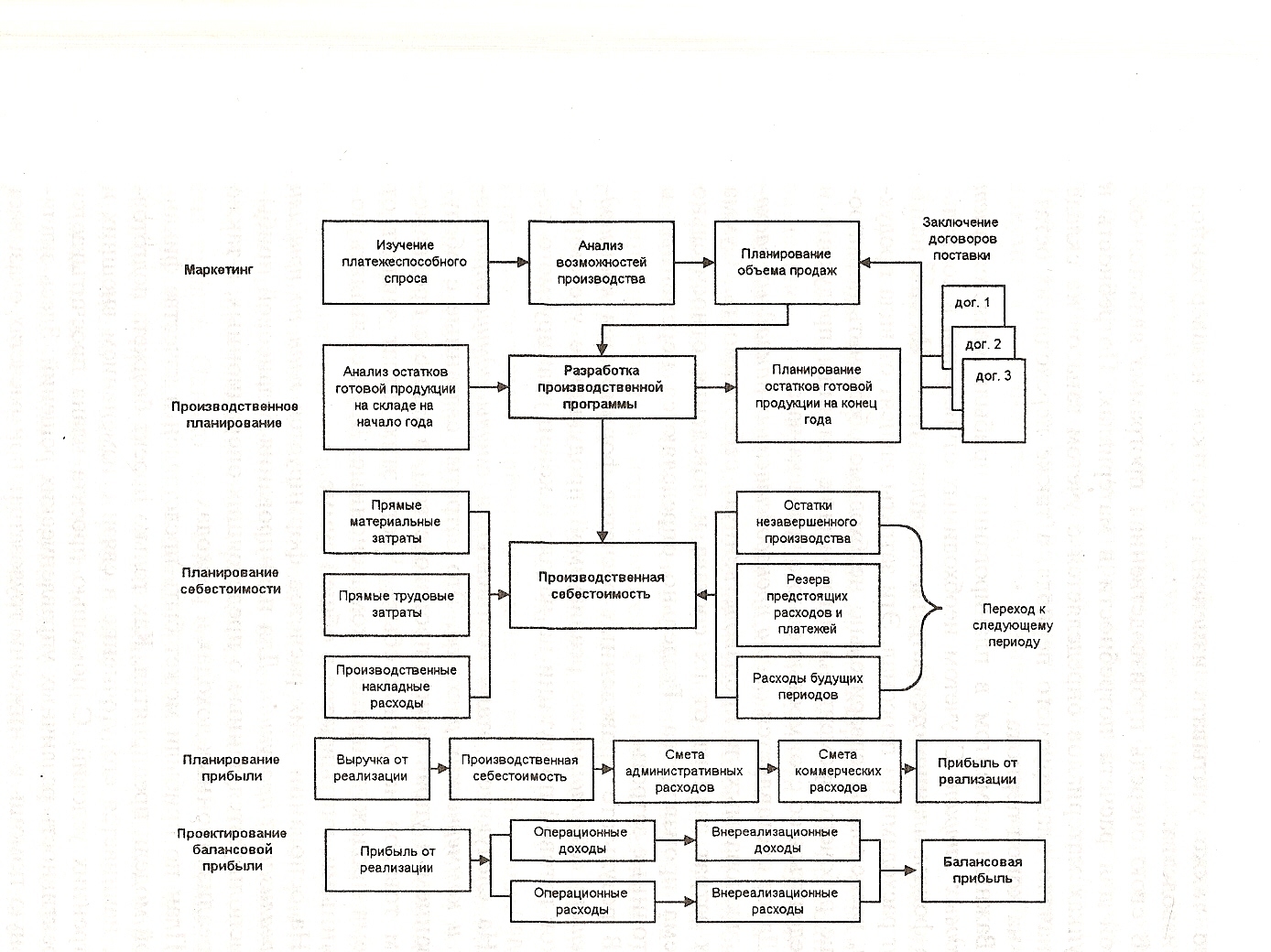

Рис. 2.1. Алгоритм проектирования прибыли на базе основного бюджета

Компьютерно-ориентированная модель финансового планирования базируется на основном бюджете и включает математические формулы, определяющие взаимосвязи между показателями, а также учет воздействия внешних и внутренних факторов, влияющих на принятие решений. На рис. 2.1 показан алгоритм проектирования прибыли при использовании компьютерной системы финансового планирования. Здесь взаимосвязь организационного, производственного и финансового планирования представлена в виде модели.

С помощью компьютерной системы финансового планирования «Финансовое планирование. Прогнозный баланс» выполнено 4 задание расчетной части данной курсовой работы.

Вышеприведенный метод планирования прибыли носит название метода прямого счета. В основе его лежит поассортиментный расчет прибыли от выпуска и реализации продукции. Более простой вариант предполагает укрупненный расчет по позициям плана.

Рассчитывается прибыль от выпуска товарной продукции как разница между стоимостью всего товарного выпуска по ценам продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью товарной продукции планируемого периода.

Прибыль от реализации продукции рассчитывается как разница между объемом выручки в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции. Объем выручки и полная себестоимость реализуемой продукции определяются с учетом переходящих остатков готовой продукции на начало и конец планируемого периода. Для расчета прибыли от реализации продукции (работ, услуг) по укрупненному методу используется универсальная формула, которую можно представить в следующем виде:

Рпр = Он + Тпр – Ок

,

где Рпр – объём реализованной продукции, исчисленный в двух оценках: по ценам продаж и по полной себестоимости;

Он и Ок - соответственно остатки готовой продукции на складе на начало года и на конец планируемого периода, тоже исчисленный в двух оценках: по ценам продаж и по произведённой себестоимости;

Тпр – объём выпуска товарной продукции, исчисленный по ценам продаж и полной себестоимости.

После того, как объем реализованной продукции будет рассчитан в двух оценках - по ценам продаж и полной себестоимости, определяется прибыль от реализации как разница между ценой и себестоимостью:

,

Пр = Врп – Срп

где Пр - прибыль от реализации продукции;

Врп - выручка от реализации продукции;

Срп - себестоимость реализованной продукции.

Плановую сумму прибыли также можно рассчитать исходя из известных показателей цены и себестоимости выпуска товарной продукции и остатков готовой продукции на начало и конец планируемого периода. Тогда формула примет вид:

,

Пр = Пон + Птп – Пок

где Пр – прибыль от продаж продукции;

Пон – прибыль в остатках готовой продукции на начало планового периода;

Птп - прибыль от выпуска товарной продукции в планируемом периоде;

Пок – прибыль в остатках готовой продукции на конец планового периода [8, с. 60].

Для примера составим макет товарного баланса и расчета валовой прибыли в планируемом году, полученной за счет реализации электроэнергии. Все данные для ОАО «ТГК-2» примем условно [8, с. 134].

Таблица 2.1.

Макет товарного баланса и расчета валовой прибыли в планируемом году, тыс. руб.

|

Показатель |

Сумма, тыс. руб. |

Расчет и пояснения |

|

1 |

2 |

3 |

|

1. Остаток готовых изделий на складе, отгруженных и на ответственном хранении на начало года |

Рассчитывается как ожидаемый исходя из показателя на последнюю отчетную дату в предплановом новом периоде |

|

|

1.1. По себестоимости |

375,00 |

|

|

1.2. По отпускным ценам предприятия |

535,00 |

|

|

1.3. Прибыль в остатках нереализованной продукции |

160,00 |

535 - 375 |

|

2. Товарная продукция на планируемый год |

||

|

2.1. По себестоимости |

7 800 000,00 |

Из сметы затрат на производство |

|

2.2. По отпускным ценам предприятия |

8 490 000,00 |

Из расчета объема производства |

|

2.3. Прибыль от выпуска товарной продукции |

690 000,00 |

8 490 000 - 7 800 000 |

|

3. Остаток готовых изделий на складах и товаров отгруженных на конец планируемого года - в днях |

30,00 |

Число дней запаса можно определить как среднехронологическую величину за предыдущий период (например, за 9, 12 мес. Или за 4-й квартал), разделенную на однодневный выпуск того же периода |

|

3.1. По себестоимости |

650 000,00 |

1 950 000 (вып.4-го кв.) : 90 * 30 |

|

3.2. По отпускным ценам предприятия |

706 666,67 |

2 120 000 (вып.4-го кв.) : 90 * 30 |

|

3.3. Прибыль в остатках нереализованной продукции |

56 666,67 |

706 666,67 - 650 000 |

|

4. Реализация продукции в планируемом году |

||

|

4.1. По себестоимости |

7 150 375,00 |

375 + 7 800 000 - 650 000 |

|

4.2. По отпускным ценам предприятия |

7 783 868,33 |

535 + 8 490 000 - 706 666,67 |

|

4.3. Прибыль от реализации |

633 493,33 |

7 783 868,33 - 7 150 375 |

|

5. Прибыль (убыток) от прочей реализации |

1510 |

|

|

6. Внереализационные результаты (в том числе от ценных бумаг, налог на имущество и проч.) |

2380 |

|

|

7. Валовая прибыль |

637 383,33 |

633493,33 + 1510 +2380 |

2.2 Аналитический метод

При незначительных изменениях в ассортименте выпускаемой продукции используется аналитический метод планирования прибыли. Этот метод применим при отсутствии инфляционного роста цен и себестоимости. При использовании аналитического метода расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Ро:

,

Ро = (По / Стп) * 100%

где По - ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп - полная себестоимость товарной продукции базисного года [9, с. 62].

На примере ОАО «ТГК-2» определим базовую рентабельность. Допустим, что 2007 год является базисным, а ожидаемая на его конец прибыль равна 20 433 тыс. руб., тогда:

Ро = (20 433 / 16 275 520) * 100% ≈ 0,13 %.

Расчет ведется в определенной последовательности.

- С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года (прибыль расчетная) на объем товарной продукции планируемого года, но по базовой себестоимости:

Пр = Вп * Ро

,

где Вп – ожидаемая выручка от реализации продукции.

На примере ОАО «ТГК-2» определим прибыль планируемого года. Допустим, при планируемом объеме товарной продукции выручка от реализации составит 16 150 000 тыс. руб., тогда:

Пр = 16 150 000 * 0,0013 ≈ 20 995 тыс. руб.

- Рассчитывается изменение (+, -) себестоимости продукции в планируемом году.

- Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, её качестве, сортности.

- После обоснования цены на готовую продукцию планируемого года определяется влияние роста (или снижения) цен.

- Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на первом и последующих этапах.

- Далее учитывается изменение прибыли внереализованных остатках готовой продукции на начало и конец планируемого периода.

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на величину прибыли, но это преимущество проявляется только при наличии стабильных условий хозяйствования [9, с. 66].

2.3 Маржинальный анализ управления прибылью

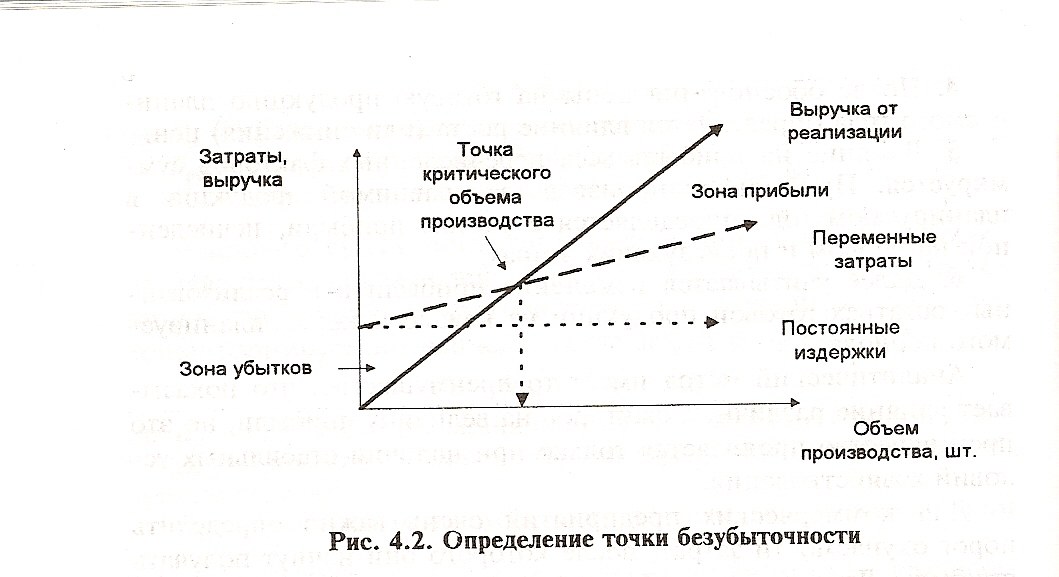

Маржинальный анализ управления прибылью основан на системе взаимосвязи Cost – Volume – Profit- relationships, CVP (издержки – объем - прибыль).

На основе системы CVP предприятие решает ряд задач:

1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность, то есть определение точки безубыточности (порога рентабельности). Для достижения точки безубыточности предприятие должно обеспечить такой объем реализации продукции, при котором сумма выручки равна сумме постоянных и переменных расходов предприятия. Порог рентабельности – это выручка, которая обеспечивает покрытие расходов, относимых на себестоимость, но прибыль от продаж при этой выручке равна нулю.

Для расчета порога рентабельности используется следующая формула:

Впорог = Ипост / Кмп ,

где Впорог - выручка, при которой достигается точка порога рентабельности;

Ипост – суммарные постоянные расходы;

Кмп – коэффициент маржинальной прибыли (валовой маржи) [5].

Коэффициент маржинальной прибыли показывает, какую долю маржинальная прибыль составляет в выручке, и рассчитывается по следующей формуле:

Кмп = (Вплан – Зпер) / Вплан ,

где Кмп – коэффициент маржинальной прибыли (валовой маржи);

Вплан - выручка, обеспечивающая плановую сумму прибыли от реализации продукции;

Зпер – затраты переменные [20].

Таким образом, точка безубыточности - это такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка. Более наглядно это можно представить графически (Рис. 2.2).

Рис. 2.2. Определение точки безубыточности

На Рис. 2.2. три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости [9, с. 65].

2. Определение необходимого объема реализации продукции, обеспечивающего достижение целевой суммы (запланированной) прибыли от продаж.

Пороговый объём реализации находится по формуле:

Vпорог = Ипост / ( Ц1 – Ипер 1) ,

где Vпорог - пороговый объём реализации;

Ипер 1 – затраты переменные на единицу продукции;

Ипост – затраты постоянные;

Ц1 – цена за единицу продукции [20].

3. Определение суммы «предела безопасности» (запаса финансовой прочности предприятия).

Запас финансовой прочности характеризует размер возможного снижения объема реализации продукции в стоимостном выражении, который позволяет осуществлять безубыточную деятельность предприятию. Запас финансовой прочности позволяет определять возможные границы маневра как в ценовой политике предприятия, так и в снижении натурального объема реализации продукции при неблагоприятных рыночных условиях.

Запас финансовой прочности определяется по формуле:

ЗФП = Вплан - Впорог ,

где Вплан - выручка, обеспечивающая плановую сумму прибыли от реализации продукции;

Впорог - выручка, при которой достигается точка порога рентабельности.

Запас финансовой прочности может быть выражен и относительной величиной (характеризует предельный процент снижения выручки без перехода в зону критических рисков (убытков)):

Кзфп = (Вплан - Впорог ) / Вплан * 100% .

Важнейшим инструментом управления прибылью является эффект производственного рычага, основанный на регулировании соотношения постоянных и переменных издержек и формировании оптимальной прибыли от продаж с учетом рисков предпринимательской деятельности [5].

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к ещё большему изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно – постоянных и условно – переменных затрат на финансовый результат при изменении объёма производства и реализации. Чем выше доля условно – постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И, наоборот, при росте объёма продаж доля условно – постоянных расходов в себестоимости падает и воздействие операционного рычага уменьшается [9, с. 66].

Для количественной оценки операционного рычага используют силу воздействия операционного рычага:

СВор = Пм / П ,

где СВор – сила воздействия операционного рычага;

Пм – маржинальная прибыль;

П – прибыль [20].

СВОР показывает на сколько процентов изменится операционная прибыль при изменении объема реализации на 1 %.

Положительное воздействие операционного рычага возможно, если предприятие преодолело точку безубыточности. Если предприятие еще не обеспечило безубыточность своей деятельности, то высокое значение коэффициента операционного рычага является тормозом для достижения точки безубыточности. При высоком коэффициенте операционного рычага порог рентабельности выше, чем при низком значении этого коэффициента.

После преодоления точки безубыточности, чем выше коэффициент операционного рычага, тем больше будет прирастать прибыль при увеличении объемов продаж.

Наибольшее положительное воздействие операционного рычага достигается в точке максимально приближенной к точке безубыточности (после ее преодоления).

Эффект операционного рычага стабилен только в краткосрочном периоде, так как соотношение постоянных переменных затрат остается неизменным лишь на протяжении короткого периода.

Механизм операционного рычага имеет и обратную направленность: при любом снижении объема реализации продукции операционная прибыль будет уменьшаться более быстрыми темпами, которые тем больше, чем выше эффект операционного рычага (чем выше коэффициент операционного рычага).

Коэффициент операционного рычага является инструментом, при помощи которого можно уравнивать соотношение доходности и уровня риска в процессе операционной деятельности.

Управление сводится к изменению значений коэффициента операционного рычага при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

Факторами роста прибыли являются рост доходов за счет роста объемов продаж, оптимизации ценовой политики с учетом эластичности спроса по цене и снижение себестоимости. Управленческие решения и мероприятия, направленные на рост доходов и снижение расходов способствуют росту прибыли.

Организация системы финансового менеджмента направлена на обеспечение максимально возможной прибыли при допустимых уровнях риска. Резервы роста прибыли выявляются при оптимизации объема, состава, структуры внеоборотных и оборотных активов, оптимизации структуры капитала, оптимизации денежного оборота предприятия, нейтрализации финансовых рисков, антикризисном управлении, обеспечения эффективных реальных и финансовых инвестиций и др. направлениях финансового менеджмента.

Резервы роста прибыли имеются и в совершенствовании работы финансовых служб по финансовому учету, финансовому анализу, планированию, мониторингу, контролю [5].

Рассмотрим порядок управления формированием прибыли на примере ОАО «ТГК-2». Условно примем: переменные затраты равны 11 550 000 тыс. руб.; постоянные затраты – 3 300 000 тыс. руб.; планируемую выручку — 16 500 000 тыс. руб.; затраты переменные на единицу продукции (на 1 тыс. Квт ∙ ч ) – 0,8 руб.; цена за единицу продукции (за 1 тыс. Квт ∙ ч ) – 1,1 руб.; планируемая прибыль – 305 000 тыс. руб.

- Рассчитаем коэффициент маржинальной прибыли:

Кмп = (16 500 000 –11 550 000) / 16 500 000 ≈ 0,3 или 30%.

Рассчитаем порог рентабельности:

Впорог = 3 300 000 / 0,3 ≈ 11 000 000 (тыс. руб.)

Таким образом, точка безубыточности - объем выручки, при котором предприятие не получает ни прибыли, ни убытка – равен 11 000 000 тыс. руб.

- Определим необходимый объем реализации продукции, обеспечивающий достижение целевой суммы (запланированной) прибыли от продаж.

Vпорог = 3 300 000 / ( 1,1 – 0,8) ≈ 11 000 000 (тыс. Квт ∙ ч).

- Определим сумму запаса финансовой прочности предприятия:

ЗФП = 16 500 000 – 11 000 000 = 5 500 000 (тыс. руб.)

Разница между планируемой и пороговой выручками значительная, что даёт право сказать, что риск минимален.

Выразим запас финансовой прочности в относительной величине:

Кзфп = (16 500 000 –11 000 000) / 16 500 000 * 100% ≈ 33,3 %.

По полученному результату можно сказать, что запас финансовой прочности высокий; колебания рынка не имеют значительного влияния.

- Определим силу воздействия операционного рычага:

СВор = Пм / П = Вплан - Ипер / П;

СВор = (16 500 000 – 11 550 000) / 305 000 ≈ 16,23.

Любое изменение выручки влечёт за собой изменение прибыли в пропорции 1:16,23. Предположим, что по ряду причин выручки от реализации ОАО «ТГК-2» снизилась на 2 %, в этом случае организация потеряет 32,46 % прибыли.

Отметим, что в случае благоприятного прогноза объёмов реализации продукции, действие операционного рычага рекомендуют увеличивать, что в свою очередь способствует более быстрому росту прибыли при увеличении выручки. И, напротив, при неблагоприятном прогнозе конъектуры рынка рекомендуют сокращать постоянные расходы, что повлечёт за собой снижение силы операционного рычага и потерь прибыли при снижении выручки [20].

Глава 3. Распределение и использование прибыли на предприятии

3.1 Направления распределения и использования прибыли

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений. Конкретные формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой. Каждый этап во взаимоотношениях между бюджетом и предприятием по поводу распределения прибыли порождал новые формы и методы этого распределения.

По сути распределение прибыли следует рассматривать в трёх направлениях (Рис. 3.1.) [9, с. 74].

Прибыль балансовая

Собственники

Предприятие

Бюджет

Рис. 3.1. Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения во многом определяют возможности развития организации, рыночную стоимость предприятия, реализацию принципа заинтересованности собственников в ведении бизнеса, а также формирование налоговых доходов бюджетов [5].

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Существенным в российском законодательстве является то, что налогом на прибыль облагается не та прибыль, которая отражает результаты финансово – хозяйственной деятельности и показана в бухгалтерской отчетности. Налогообложение прибыли регулируется 25 главой Налогового Кодекса РФ, в соответствии с которой, исходной базой для исчисления налогооблагаемой прибыли является валовая прибыль как алгебраическая сумма прибыли от реализации продукции (работ, услуг), прибыли (убытка) от реализации имущества и доходов от сальдо доходов и расходов от внереализационных операций. Далее валовая прибыль корректируется на суммы безвозмездно полученных ценностей, сумм перерасхода по лимитируемым статьям затрат, разницу между суммой выручки от реализации, исчисленной по рыночным и фактическим ценам (при реализации продукции по ценам ниже себестоимости), списанных на убытки недостач, суммовым разницам и др. [9, с. 75].

Налоговая ставка по налогу на прибыль установлена в размере 24 процента. При этом: сумма налога, исчисленная по налоговой ставке в размере 6,5 процентов, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17,5 процентов, зачисляется в бюджеты субъектов РФ.

Отдельные виды доходов облагаются по другим ставкам, например:

- 9 % - по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами РФ;

- 15% - купонные доходы по облигациям.

С целью исчисления налога на прибыль организации ведут налоговый учет [5].

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учётной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия [9, с. 78].

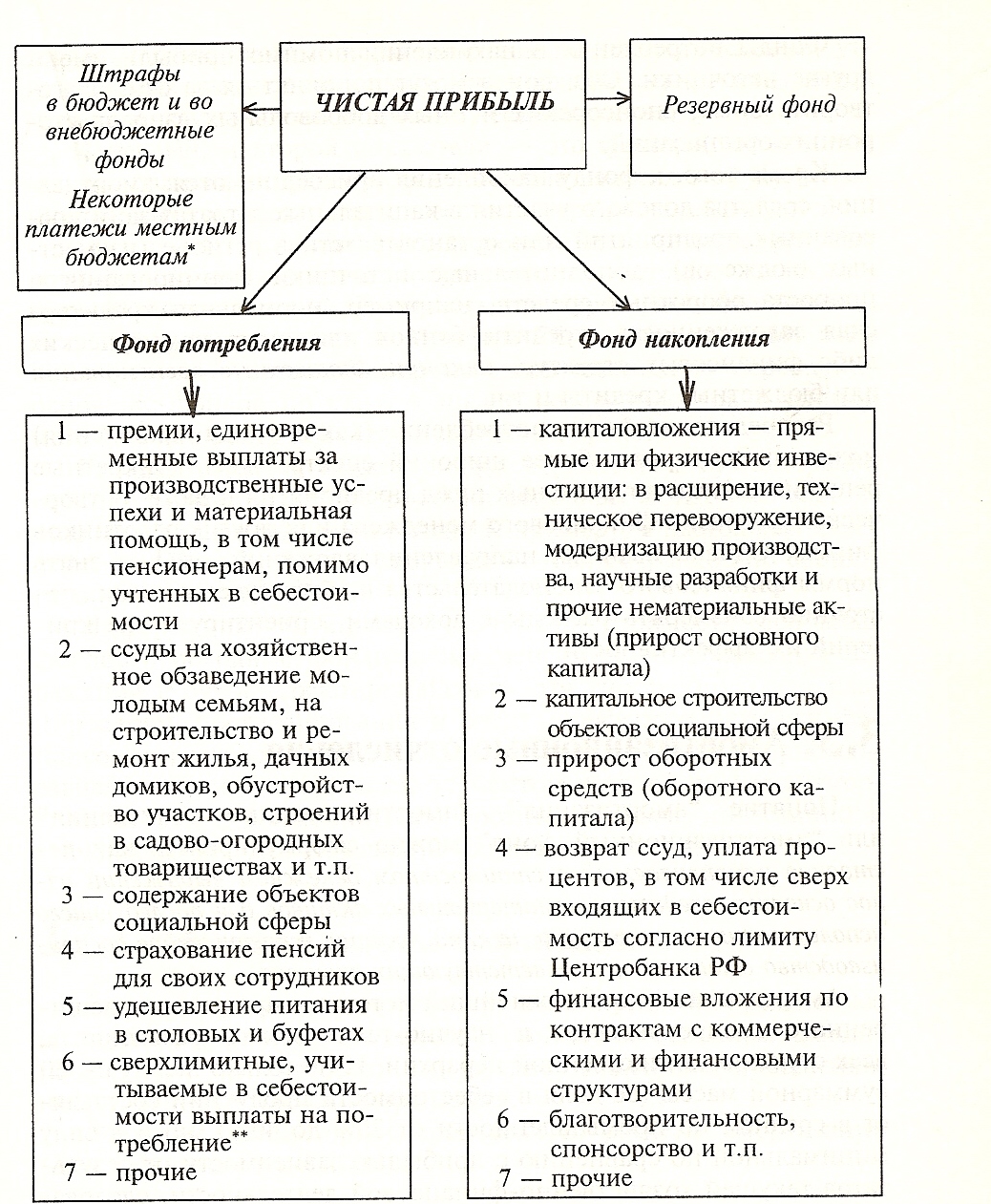

Распределение чистой прибыли представлено на рис. 3.2. [8, с. 138].

Рис. 3.2. Схема распределения чистой прибыли

- Использование прибыли на накопление включает формирование финансовых резервов (резервных фондов), создание дополнительных внеоборотных и оборотных активов за счет прибыли (использование прибыли на капитальные вложение, инновационные инвестиции, формирование долгосрочных финансовых вложений, пополнение собственных оборотных средств);

- Использование прибыли на потребление – это выплата дивидендов [9, с. 78].

Термин «дивидендная политика» связан с распределением прибыли в акционерных обществах. Однако рассматриваемые принципы и методы распределения прибыли применимы не только к акционерным обществам, но и к предприятиям любой иной организационно-правовой формы деятельности (в этом случае меняться будет только терминология - вместо терминов акция и дивиденд будут использоваться термины пай, вклад и прибыль на вклад; механизм же выплаты доходов собственникам останется таким же). Распределение прибыли в акционерном обществе представляет собой наиболее сложный его вариант и поэтому избран для рассмотрения всех аспектов этого механизма. В принципе же в более широком трактовании под термином «дивидендная политика» можно понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

Формированию оптимальной дивидендной политики в странах с развитой рыночной экономикой посвящены многочисленные теоретические исследования. Наиболее распространенными теориями, связанными с механизмом формирования дивидендной политики, являются:

- Теория независимости дивидендов. Ее авторы Ф. Модильяни и М. Миллер утверждают, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли.

- Теория предпочтительности дивидендов (или «синица в руках»). Ее авторы - М. Гордон и Д. Линтнер утверждают, что каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она очищена от риска стоит всегда больше, чем доход, отложенный на будущее, в связи с при сущим ему рискам. Исходя из этой теории максимизация дивидендных выплат предпочтительней, чем капитализация прибыли.

- Теория минимизации дивидендов (или «теория налоговых предпочтений»). В соответствии с этой теорией эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников. Дивидендная политика должна обеспечивать минимизацию дивидендных выплат, а соответственна максимизацию капитализации прибыли с тем, чтобы получить наивысшую налоговую защиту совокупного дохода собственников.

- Сигнальная теория дивидендов (или «теория сигнализирования»). Эта теория построена на том, что основные модели оценки текущей реальной рыночной стоимости акций в качестве базисного элемента используют размер выплачиваемых по ней дивидендов. Выплата высоких дивидендов «сигнализирует» о том, что компания находится на подъеме и ожидает существенный рост прибыли в предстоящем периоде.

- Теория соответствия дивидендной политики составу акционеров (или «теория клиентуры»). В соответствии с этой теорией компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров, их менталитету. Если основной состав акционеров («клиентура» акционерной компании) отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления. И наоборот, если основной состав акционеров отдает предпочтение увеличению своих предстоящих доходов, то дивидендная политика должна исходить из преимущественной капитализации прибыли в процессе ее распределения.

Практическое использование этих теорий позволило выработать три подхода к формированию дивидендной политики (см. Таблицу 3.1.) [12, с. 637].

Таблица 3.1.

Основные подходы к формированию дивидендной политики

|

Концепция дивидендной политики |

Используемые методы выплаты дивидендов |

|

Консервативная |

|

|

Умеренная (компромиссная) |

1. Политика минимального стабильного размера дивидендов плюс экстра-дивиденды (считается наиболее рациональной, дает наибольший эффект для предприятий с нестабильной прибылью). Дополнительные дивиденды (экстра-дивиденды) выплачиваются в наиболее благоприятные периоды. |

|

Агрессивная |

1. Политика стабильного уровня дивидендов (предусматривает установление нормативного коэффициента выплаты дивидендов на долгосрочный период). Однако дивиденды могут быть нестабильны, так как прибыль может колебаться, цены на акции могут колебаться, что свидетельствует о повышенных рисках предприятия. Только зрелые компании могут позволить себе такой тип политики выплат дивидендов; 2. Политика постоянно возрастающей выплаты дивидендов (обладает повышенными рисками: постоянно возрастает финансовая напряженность, так как дивиденды с каждым годом растут, однако при росте прибыли курсовая стоимость акций такого предприятия также будет расти). Такая политика возможна лишь для стабильно процветающих компаний. |

- Распределение прибыли на социальные нужды включает в себя расходы на эксплуатацию социально – бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно – массовых мероприятий и т.п.;

- К затратам на материальное поощрение относятся выплата премий за достижения в труде, оказание материальной помощи, единовременное пособие ветеранам, компенсация удорожания стоимости питания в столовых и др. [9, с. 78].

Рассмотрим распределение прибыли, остающейся в распоряжении ОАО «ТГК-2».

По итогам 2006 года нераспределенная прибыль предприятия составила 1 016 тыс. руб. из них было направлено в:

- Резервный фонд 51 тыс. руб.

- Фонд накопления -

- Дивиденды 406 тыс. руб.

- Покрытие убытков прошлых лет 559 тыс. руб.

Таким образом, большая часть чистой прибыли пошла на покрытие убытков, но при этом 40 % прибыли было выплачено в форме дивидендов акционерам Общества.

Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются Общим собранием акционеров Общества.

Рекомендации Совета директоров по итогам 2007 года представляют собой следующее распределение полученной в размере 20 433 тыс. руб. прибыли:

- Резервный фонд 1 022 тыс. руб.

- Фонд накопления 11 238 тыс. руб.

- Дивиденды 8 173 тыс. руб.

- Покрытие убытков прошлых лет -

По итогам 2007 года большую часть прибыли планируется направить в фонд накопления. Доля дивидендов остается неизменной – 40 % от всей суммы нераспределенной прибыли (см. Приложение 4) [16, с. 52].

3.2 Показатели рентабельности и их использование в финансовом планировании

Кроме абсолютного размера прибыли, показателем эффективности предприятия выступает рентабельность [9, с. 79].

Показатели рентабельности характеризуют эффективность деятельности организации: эффективность использования активов и капитала, эффективность расходования средств на производство и продажи продукции. Показатели рентабельности применяются при оптимизации структуры выпускаемой продукции, оптимизации структуры капитала, широко используются в финансовом анализе в рамках сравнительных методов анализа и факторных методов (дюпоновская система). Показатели также рассчитываются при организации финансового прогнозирования и планирования (на основе плановых данных) с целью выбора эффективных направлений и способов использования активов, капитала, ресурсов.

Рентабельность продаж (ROS) определяется путем деления чистой прибыли на выручку от реализации продукции и показывает величину прибыли, приходящуюся на 1 руб. выручки.

ROS = ЧП / В

Коэффициент базовой прибыльности активов (генерирования доходов) определяется как отношение операционной прибыли к сумме активов по балансу. Сравнивается со среднеотраслевым показателем.

ВЕР = EBIT / ∑А

Рентабельность всей суммы активов (совокупного капитала) (ROA) – это отношении чистой прибыли и суммы активов по балансу. Показатель характеризует отдачу на вложенный капитал.

ROA = ЧП / ∑А

Рентабельность собственного капитала (ROE) определяется как отношение чистой прибыли и собственного капитала. Характеризует эффективность использования капитала собственников организации.

ROE = ЧП / СК

Дюпоновская система интегрального анализа использования активов предприятия.

Интегральный анализ позволяет получить многофакторную оценку условий формирования финансовых показателей. Система фирмы “Дюпон” предусматривает разложение показателя рентабельности активов (или рентабельности собственного капитала) на ряд частных финансовых коэффициентов, взаимосвязанных в единой системе.

|

ЧРСК (ROE) = |

ЧП |

х |

∑А |

= |

Ч П |

х |

В |

х |

∑А |

|

∑А |

СК |

В |

∑А |

СК |

где ЧП – чистая прибыль;

А – сумма активов;

В – выручка;

СК – собственный капитал.

Система предназначена для поиска причин снижения рентабельности и выявления резервов ее роста. Сравнивается разложение рентабельности отчетного и предшествующего периода, а также возможно использование этой системы применительно к прогнозным и плановым значениям показателей рентабельности [5].

Рассчитаем показатели рентабельности ОАО «ТГК-2»:

- ROS = 20 433 / 16 580 395 * 100 % ≈ 0,12 %.

На один рубль выручки приходится 0,0012 рубля прибыли.

- ВЕР = (110 868 + 450 766) / 23 128 277 * 100 % ≈ 2,43 %.

- ROA = 20 433 / 23 128 277 * 100 % ≈ 0,09 %.

На один рубль всех активов предприятия приходится 0,0009 рубля прибыли.

- ROE = 20 433 / 13 252 133 * 100 % ≈ 0,15 %.

На один рубль собственного капитала приходится 0,0015 рубля прибыли.

Показатели рентабельности являются невысокими для отрасли, что связано с началом операционной деятельности ОАО «ТГК-2». Общество относится к числу российских энергетических предприятий, деятельность которых подвержена влиянию фактора сезонности. Основной объем выручки таких предприятий формируется в течение отопительного сезона, приходящегося на 1 квартал и конец 4 квартала финансового года. 2 и 3 кварталы финансового года являются для предприятий традиционно убыточными ввиду снижения уровня выручки с одновременным ростом затрат на проводимые ремонтные работы, имеющие целью подготовку к следующему отопительному сезону (см. Приложение 5) [16, с. 107].

Заключение

Прибыль – это источник самофинансирования предприятия. Сущность этого важного экономического показателя рассмотрена в первой главе данной курсовой работы. Помимо определения прибыли глава включает в себя перечень функций прибыли. Третий параграф главы дает возможность понять, в чем состоит различие таких показателей прибыли, как валовая, балансовая прибыль, прибыль от реализации товаров.

Вторая глава работы посвящена методам планирования прибыли. Здесь рассмотрены три основных метода: аналитический и метод прямого счёта, а также маржинальный анализ управления прибылью. На примере Открытого акционерного общества «Территориальная генерирующая компания № 2» найдена точка безубыточности; определен необходимый объем реализации продукции, обеспечивающий достижение целевой суммы (запланированной) прибыли от продаж; выявлен запас финансовой прочности. По полученным результатам сделан вывод, что взятое в качестве примера предприятие является устойчивым к колебаниям рынка; риск минимален.

Три основных направления использования прибыли – это вопрос первого параграфа третьей главы курсовой работы. В нем же показаны направления распределения прибыли рассматриваемого предприятия. Помимо этого в данной главе рассмотрены показатели рентабельности, характеризующие эффективность деятельности организации. Их практическое применение представлено на примере ОАО «ТГК-2». По итогам расчётов можно сделать вывод, что Общество обладает невысокими для отрасли показателями рентабельности.

Список литературы

- Закон Российской Федерации от 27.12.1991г. «О налоге на прибыль предприятий и организаций» № 2116-1 с последующими изм. и доп.;

- «Налоговый кодекс Российской Федерации (Часть вторая)» от 05.08.2000г. № 117-ФЗ (ред 16.05.2007г.);

- Федеральный закон «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998г. (с изм., внесёнными законом от 18.12.2006г. № 231-ФЗ);

- Приказ Минсельхоза РФ от 31.01.2003 N 28 «Об утверждении методических рекомендаций по бухгалтерскому учету доходов и расходов деятельности сельскохозяйственных и других организаций АПК» (вместе с «Методическими рекомендациями по бухгалтерскому учету доходов, расходов и финансовых результатов сельскохозяйственных организаций»);

- Классификация и планирование затрат на производство и реализацию продукции: Пособие в электронном виде / Л.В. Юдкина. – 54 с.;

- Планирование на предприятии: Учебное пособие / Кобец Е.А. Таганрог: Изд-во ТРТУ, 2006.;

- Финансовый менеджмент: Методические указания по выполнению курсовой и контрольной работ. Для студентов V курса специальности 060400 «Финансы и кредит» (первое и второе высшее образование) и студентов IV специальности 060500 «Бухгалтерский учет, анализ и аудит» (первое и второе высшее образование). – М.: Вузовский учебник, 2003. – 69 с.;

- Финансовый менеджмент: Учебник для вузов / Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. проф. Г.Б. Поляка. – М..: Финансы, ЮНИТИ, 1997. – 518 с.;

- Финансы предприятий: Учебник / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: Финансы, ЮНИТИ, 1998. – 413с.;

- Финансы предприятия: учеб пособие / В.В. Остапенко. – 3-е изд., испр. и доп. – М.: Изд-во Омега-Л, 2006. – 303 с.;

- Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. – 2-е издание, переработано и дополнено. – М.: ИНФРА-, 1999. – 520с.;

- Бланк И.А. Управление прибылью. – 2-е изд., расш. и доп. – К.: Ника- Центр, Эльга, 2002. – 752 с.;

- Игнатов А.В. Определение интервала безубыточности в деятельности предприятия. // Финансовый менеджмент. – 2005. - № 2.;

- Ковалева А.М., Лапуста М.г., Скамай Л.Г. Финансы фирмы: Учебник. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2007. – 522 с.;

- Лумпов Н.А. Формула прибыли // Финансовый менеджмент. – 2005. - № 6.;

- Годовой отчёт ОАО «Территориальная генерирующая компания № 2» за 2007 год;

- Аудиторское заключение по финансовой (бухгалтерской) отчетности ОАО «ТГК-2»;

- Общероссийская сеть «Консультант Плюс»;

- Современный экономический словарь (электронная форма). Материалы предоставлены издательским домом «ИНФРА-М»;

- материалы лекций;

- www.cfin.ru;

- www.rts.ru;

- www.skrin.ru;

- www.tgc-2.ru;

- www.wikipedia.ru

- Анализ управления оборотными активами ООО «ТПУК» (Принципы управления формированием оборотного капитала)

- Анализ управления потенциалом сотрудника в организации

- Влияние процесса коммуникаций на эффективность управления организацией (Понятие и сущность коммуникаций в управлении)

- Проектирование организации (Проектирование – основа эффективного развития организации)

- Влияние эмоций на человека и его деятельность

- Влияние процесса коммуникаций на эффективность управления организацией (Понятие и виды внутрикорпоративных коммуникаций)

- Анализ внешней и внутренней среды организации:

- Теория менеджмента.Управление поведением в конфликтных ситуациях

- Оценка рыночной стоимости объекта интеллектуальной собственности (Применяемые стандарты)

- Оценка стоимости права собственности ценных бумаг, представленных в виде корпоративных облигаций ПАО «Транснефть»

- Основные понятия объектно-ориентированного программирования (Обзор специфики становления языков для разработки программных продуктов)

- Формирование компетентностного портрета современного менеджера