Планирование производственной программы предприятий, на пример реально существующей организации (Общая характеристика планирования производственной деятельности предприятия)

Содержание:

Введение

Актуальность темы исследования. В ситуации рынка бизнес - планирование производственной и коммерческой работы не лишь возможно, однако и жизненно важно для всех организационно-правовых форм компании. Каждая фирма на всех стадиях деятельности - становления, роста и зрелости испытывает потребность в бизнес-плане, чтобы изначально установить себе цели, а потом следить за их выполнением и, по необходимости, корректировать.

Бизнес-план это лаконичное, точное, общедоступное и понятное описание проводимого бизнеса, главнейшее средство при рассмотрении большого числа разнообразных ситуаций, дающий возможность избрать самые перспективные решения и выявить инструменты для их реализации.

Из-за этого любой, кто всерьез захочет заниматься предпринимательской работой и получить доход в рыночной среде, обязан иметь хорошо продуманный и всесторонне охарактеризованный детальный план это документ, характеризующий стратегию и тактику проведения бизнеса, избрание цели, техники, технологии, организации выпуска продукции и продажи товаров. Существование хорошо сформированного бизнес-плана даёт возможность активно развивать бизнес, привлекать инвесторов, партнеров и кредитные средства.

Любая компании, начиная или же продолжая собственную деятельность, должна четко представлять необходимость в перспективе в денежных, материальных, рабочих и интеллектуальных средствах, пути их получения, и в том числе уметь точно вычислять результативность применения имеющихся ресурсов в ходе работы компании.

Степень разработанности темы. Требуется отметить, что конкретные вопросы, касающиеся производственного планирования и бизнес-план компаний, изучаются в списке научных источников. Так, к примеру, вопросы о планировании производства товаров, этапы разработки бизнес-плана и его разделах изучаются в трудах таких авторов как: О.И. Волков, В. Д. Грибов, Н.Л. Зайцев, В. П. Грузинов, И. Н. Иванов,В. А. Кузьменко, О.Д. Девяткин, Л. А. Лобан, И. В. Романенко, В. Т. Пыко, И.В. Сергеев, Р. А. Фатхутдинов, Л. А. Чалдаева и другие.

Объектом исследования этой работы считается планирование на предприятии ООО «Тихий дон»,

Предметом исследования является производственная программа ООО «Тихий дон».

Согласно этому целью этой курсовой работы считается анализ производственного планирования и бизнес-плана компании.

Исходя из этой цели, в работе ставятся и разрешаются последующие задачи:

- изучить методы и виды планирования на предприятии;

- исследовать бизнес-план как результативный инструмент успешного осуществления проекта;

- рассмотреть показатели экономической активности производственного предприятия ООО «Тихий дон» и проанализировать планирование производственной деятельности;

Методологическую основу исследования сформировали системный анализ стадий осуществления планирования, структурно-функциональный анализ бизнес-плана компании. Так же использовались методы анализа, синтеза и сравнения.

Практическая значимость этого исследования характеризуется возможностью применения положений работы в процессе обучения как при производственном планировании на ООО «Тихий Дон».

Задачи и цели курсовой работы определили последующую её структуру. Курсовая работа состоит из: введения, 2 глав, заключения, списка использованных источников, приложения.

Глава 1 Общая характеристика планирования производственной деятельности предприятия

1.1 Методы и виды планирования производственной

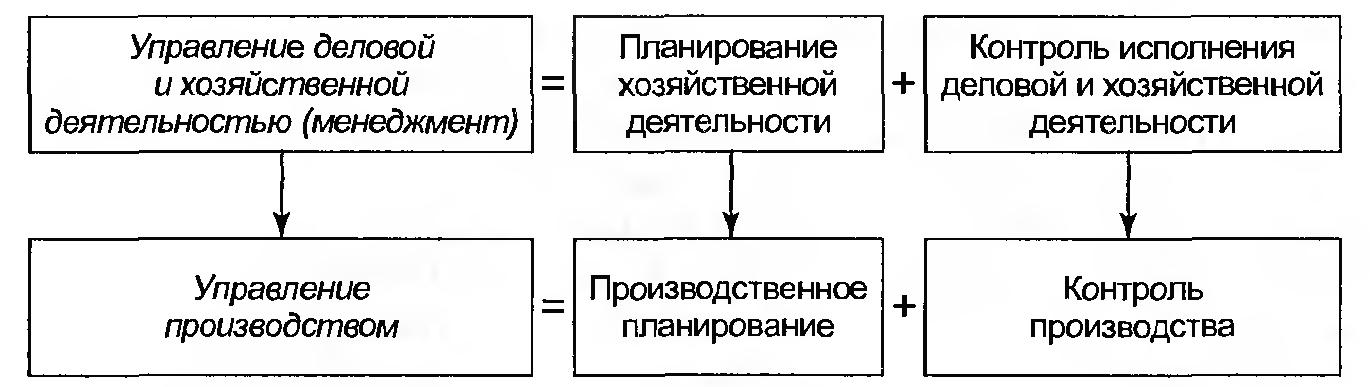

Планирование считается формированием и установлением правлением компании системы количественных и качественных параметров её эволюции, в которых выражаются темпы, пропорции и векторы эволюции данной фирмы как в текущем временном периоде, так же и на перспективу. Планирование принимается центральным компонентом хозяйственного механизма менеджмента и регулирования выпуска товаров. Планирование, административное управление и контроль над деятельностью фирмы в зарубежной практике определяют одним термином «менеджмент». Взаимосвязь планирования и управления следует привести в форме схемы (рисунок А.1 в приложении А).

Существует ряд методов планирования, такие как балансовый метод, расчетно-аналитический метод, графоаналитический методы, экономико-математические методы и программно-целевые методы. Балансовый метод обеспечивает расстановку связей среди потребностей в средствах и ресурсами их выплаты, и так же среди разделов плана. Например, балансовый метод сопрягает производственную программу с мощностью выпуска продукции фирмы, трудоемкость производственной программы связывается с числом работников. В фирме создаются балансы производственной мощности, балансы трудового времени, материальный баланс, энергетический баланс, финансовый баланс и иные.

Расчетно-аналитический метод используется для вычисления параметров плана, изучения их динамики и факторов, обеспечивающих нужный количественный уровень. В рамках этого метода обнаруживается базисный уровень ключевых параметров плана и их колебания в плановом промежутке времени по средствам количественного влияния базовых факторов, выявляются индексы перемены плановых параметров в сопоставлении с базисным уровнем. Экономико-математические методы предоставляют возможность создавать экономические модели зависимости переменных на основе обнаружения колебаний их числовых переменных в сравнении с базовыми факторами, подготовить список вариантов плана и выбрать оптимальный.

Графоаналитический метод являет возможность привести результаты экономического анализа графическими средствами. С помощью графиков вычленяется количественная связь между сопряжёнными показателями. Сетевой метод является видом графоаналитического метода. С помощью сетевых графиков моделируется параллельная реализация операций в пространстве и времени по трудным объектам.

Программно-целевые методы предоставляют возможность разрабатывать план в виде программы, точнее комплекса задач и мероприятий, скованной общей целью и приуроченных к определённым срокам. Свойственная черта программы это ее нацеленность на воплощение в жизнь конечных результатов. Стержнем программы является генеральная задача, конкретизируемая в списке подцелей и задач. Цели осуществляются конкретными исполнителями, которые получают необходимые инструменты для этого. На основе ранжирования целей создаётся граф формы «дерево целей» это начальная база для формирования системы показателей программы и организационной системы управления ею.

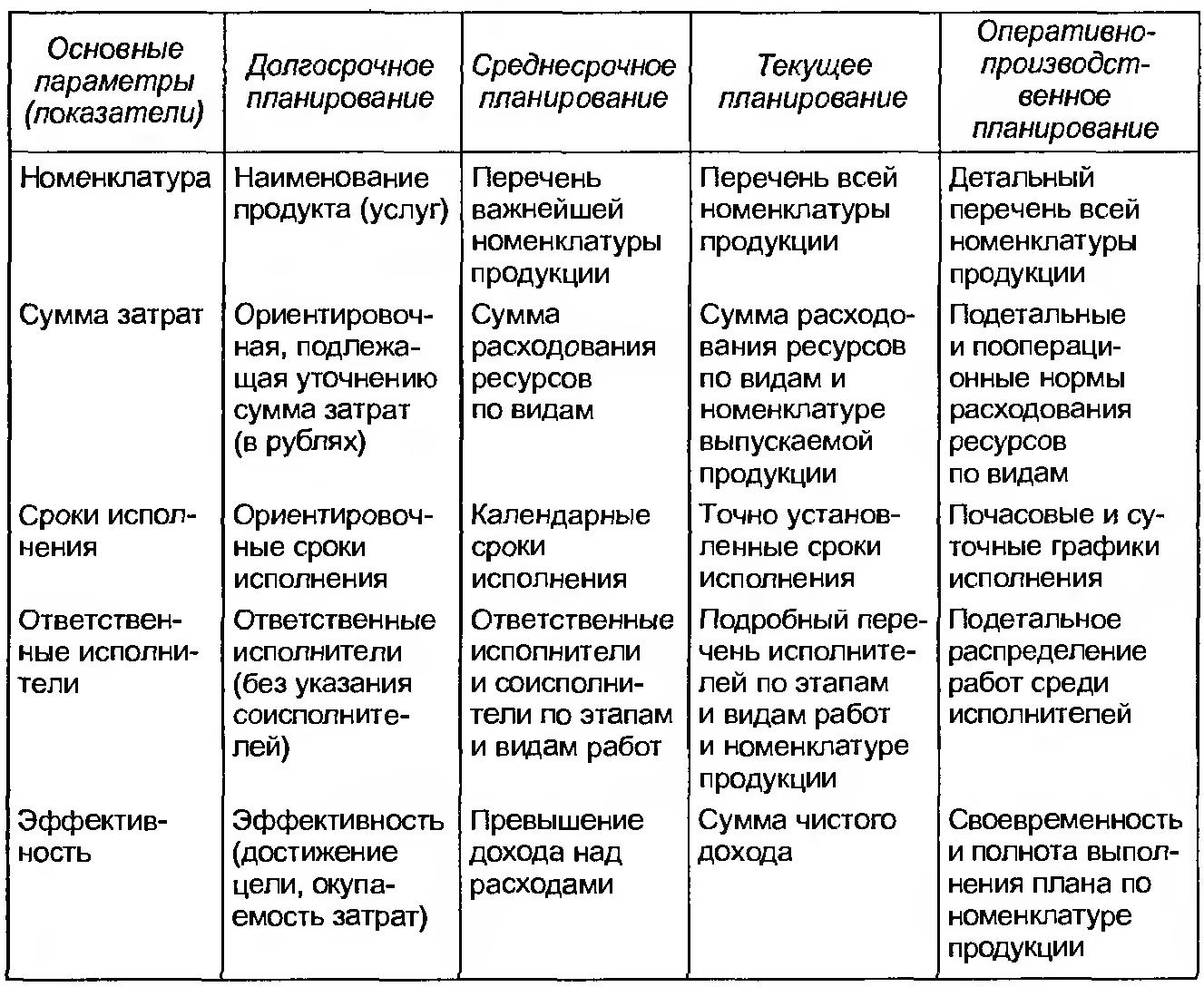

Соответственно срокам выявляют последующие виды планирования: перспективное планирование, действующее планирование и оперативно-производственное планирование. Перспективное планирование основывается на прогнозировании. Перспективное планирование в основном классифицируется на долгосрочное планирование (10—15 лет) и среднесрочное (3—5 лет) планирование.

Долгосрочный план обладает программно-целевой характер. В нем создается экономическая стратегия работы компании на продолжительный период с учетом увеличения границ функционирующих рынков сбыта и изучения новых. Количество показателей в плане лимитировано. Цели и задачи перспективного продолжительного плана формулируются в среднесрочном плане. Объектами среднесрочного планирования считаются организационная структура, производственные мощности, капитальные инвестиции, нужды в финансовых ресурсах, изучения и разработки, доля рынка и тому подобное. В нынешнее время сроки формирования планов не имеют определённый характер, и множество компаний формируют долгосрочные планы продолжительностью в пять лет, среднесрочные планы разрабатываются на два-три года.

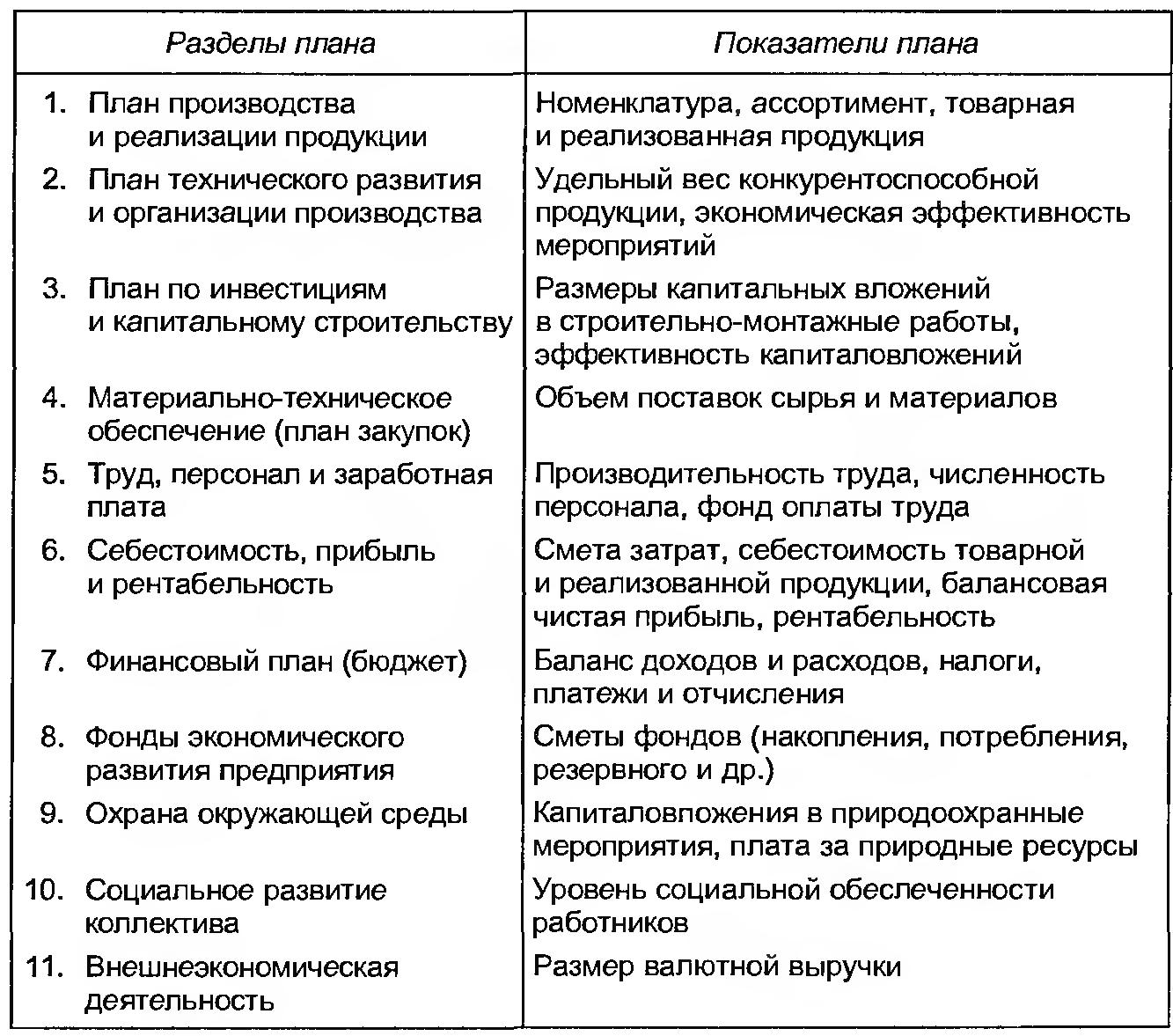

Текущее планирование создаётся в разрезе среднесрочного плана и определяет его характеристики. Структура и характеристики годового планирования классифицируются в зависимости от объекта. Базовые разделы и характеристики годового плана указаны в таблице А.2.

Оперативно-производственное планирование определяет задания действующего годового плана на более малые промежутки времени и согласно конкретным производственным отделами. Данный план работает средством гарантирования ритмичного производства товаров и равномерной работы компании и доводит плановые задания вплоть до непосредственных исполнителей. Оперативно-производственное планирование рассчленяется на межцеховое, внутрицеховое и диспетчирование. Окончательной стадией заводского оперативно-производственного планирования считается сменно-суточное планирование.

В общем перспективное, текущее и оперативно-производственное планирование взаимосвязаны и формируют единую систему. Базовые параметры и показатели согласно типам планирования приведены в таблице А.3 в приложении А.

Существуют разнообразные признаки классификации планирования согласно видам, срокам, типам и иным признакам. С позиции обязательности принятия и реализации плановых заданий оно расчленяется на директивное и индикативное планирование. Директивное планирование определяется обязательным принятием и реализацией плановых заданий, определенных вышестоящей компании для подчиненных ей компаний. Директивное планирование проходило все уровни структуры социалистического централизованного планирования, сковывало инициативу компаний. В рыночной экономике директивное планирование применяется на уровне компаний при формировании их действующих планов.

Индикативное планирование является форма государственного урегулирования выпуска продукции через регулирование стоимостей и тарифов, ставок налогов, банковских процентных ставок за кредит, минимального уровня оплаты труда и иных показателей. Задания индикативного плана именуются индикаторами. Индикаторы являются параметры, определяющие состояние и течения эволюции экономики, разработанные органами государственного руководства. В сумме индикативного плана способны быть и гарантированные задания, однако их количество весьма лимитировано. Из-за этого в общем план носит нацелевающим, рекомендательный характер. Относительно к компаниям индикативное планирование зачастую используется при формировании перспективных планов.

Требуется разделять перспективное планирование, прогнозирование, стратегическое планирование, тактическое планирование и бизнес-планирование, которые сопряжены между собой, формирует единую систему и одновременно реализуют разнообразные функции и способны использоваться самостоятельно. Как уже говорилось выше, перспективное планирование базируется на прогнозировании. Прогнозирование считается базисом, основой перспективного планирования и в отличие от него базируется на предвидении, сформированно на экономико-математическом, вероятностном и одновременно научно обоснованном исследовании перспектив эволюции компании в обозримом будущем.

Стратегическое планирование устанавливает перспективные цели и формирует средства их реализации, выявляет основные течения эволюции компании и, что особенно существенно, создает миссию компании, нацеленную на реализацию его суммарной цели. Миссия детализирует статус компании и обеспечивает течения и ориентиры для выявления целей и стратегий на разнообразных уровнях эволюции. Тактическое планирование в различие от перспективного и стратегического планирования вбирает краткосрочный и среднесрочный промежутки времени и нацеленно на осуществление данных планов, которые конкретизируются в общих планов социально-экономического эволюции компании.

Бизнес-планирование считается видом технико-экономического планирования, но в ситуациях рыночной экономики его функции существенно расширились и оно явилось самостоятельным типом планирования. Есть и иные классификации форм и типов планирования. Так, согласно классификации Р.Л. Акоффа, обширно применяемой в зарубежной науке и практике, планирование может быть [8, с. 125]:

• реактивным — основывается на исследовании и экстраполяции прошедшего опыта снизу вверх;

• инактивным это ориентируется на действующее положение компании для выживания и стабилизации предпринимательства;

• преактивным это базируется на прогнозах с учетом последующих изменений и реализуется на предприятиях сверху вниз по средствам оптимизации решений;

• интерактивным это состоится в проектировании будущего с применением взаимодействия прошлого, настоящего и будущего, нацеленном на повышение результативности развития компании и качества жизни граждан.

Отметим, что планирование в компании считается главнейшим компонентом рыночной системы, ее основой и регулятором.

1.2 Бизнес-план как эффективный инструмент успешной реализации проекта

Бизнес-план являет собой документ, включающий обоснование действий, которые требуется реализовать для осуществления какого-нибудь коммерческого проекта либо формирования новой компании. Формировать его рекомендуется на три-пять лет. Для 1-го и 2-го года параметры необходимо предоставлять в помесячной и поквартальной разбивке, далее — в годовом разрезе. Бизнес-план нужен [15, с. 235]:

• для формирования концепции осуществления бизнеса и генеральной стратегии эволюции компании;

• реализации функции планирования;

• оценки и мониторинга процесса эволюции основной деятельности компании;

• привлечения денежных ресурсов;

• использования частных инвесторов, результативного применения инвестиций, конкурсного расставления государственных инвестиций в высокорезультативные проекты.

Формирование бизнес-плана дает возможность получить ответы на последующие вопросы [2, с. 301]:

• как начать дело;

• как результативно организовать выпуск продукции;

• когда будут приобретены первые доходы;

• в какие сроки возможно будет выплатить кредиты;

• как снизить вероятный риск?

В теории и практике не существует жестко регламентированной системы бизнес-плана. Она "может быть разнообраззной в зависимости от реализуемой функции: одна — для начинающего бизнесмена и другая — для функционирующей компании. Бизнес-план способен состоять из последующих разделов [7, с. 201]:

1. Возможности компании.

2. Виды продукции .

3. Рынки продажи продукции.

4. Конкуренция на рынках продаж.

5. План маркетинга.

6. План выпуска продукции.

7. Организационный план.

8. Правовое гарантирование деятельности компании.

9. Оценка риска и страхование.

10. Финансовый план.

П. Стратегия финансирования.

В рекомендациях зарубежных и отечественных разработчиков бизнес-плана создают и иные разделы, в частности, инвестиционный план.

В разделе «Возможности фирмы» характеризуются в приоритетном порядке все течения деятельности компании, то есть для стратегического планирования компании формируются [16, с. 403]:

• программа деятельности компании;

• цели компании;

• стратегия компании.

Согласно любому направлению работы компани устанавливаются цели и стратегии их реализации, вбирающие перечень требуемых мер. Согласно любой стратегии характеризуются ответственные лица. Резюме обязано дать будущим кредиторам либо инвесторам компании ответы на вопросы:

• что они приобретут при успешной осуществления бизнес-плана;

• каков риск утраты ими финансов?

В данном же разделе помещаются данные, предоставляющие понятие о компании, и в том числе все требуемые данные, определяющие ее коммерческую работу. Составлять бизнес-план обязан сам руководитель с использованием сотрудников компании и независимых экспертов. Характер представления обязан быть деловым, общедоступным, объем небольшим, однако достаточным, чтобы кредитор либо инвестор мог сформировать представление о работе компании.

В разделе бизнес-плана «Виды товаров» характеризуются все продукты и услуги компании, которые предоставляются на рынке клиентам. В нынешней хозяйственной практике полагается, что рационально поступает бизнесмен, выбирающий продукцию и услуги, производство либо предоставление которых запрашивает минимальной кооперации, доставок со стороны либо когда достижима заменяемость базового сырья и материалов. Компания, которая старается иметь стабильное состояние на рынке, обычно занята выпуском нескольких типов продукции, находящихся на различных этапах жизненного цикла.

Раздел «Рынки сбыта товаров» нацелен на исследование рынков и позволяет бизнесмену четко выдавать, кто будет приобретать его продукт и где рыночная «ниша» его компании. При формировании данного раздела требуется осуществить оценивание потенциальной емкости рынка, возможного объема торговли и их реального объема, и в том числе охарактеризовать вид рынка, где осуществляется основная часть продуктов и услуг компании.

Таким образом, в разделе «Конкуренция на рынках сбыта» требуется предоставить ответы на вопросы, относящиеся конкурентоспособности компании, обнаружить слабые и сильные стороны осуществления бизнеса конкурентами и выявить, какие ответные мероприятия следует осуществить и какие из них будут самыми эффективными.

1.3 Производственное планирование и управление на предприятии

Маркетинг являет собой ход планирования производственно-сбытовой работы компании на базе исследования законов рынка для осуществления продажи товаров и услуг и приобретения дохода в ситуации конкуренции. Маркетинг требуется при последующих условиях [4, с. 322]:

• в случае насыщения рынка продукции, то есть в случае превышении предложения над спросом;

• острой конкуренции, усилении войны за клиента;

• свободных рыночных взаимоотношениях, то есть способности без административных ограничений избирать рынки продажи и снабжения, устанавливать стоимости, вести коммерческую политику и так далее;

• полной самостоятельности компании.

При формировании плана маркетинга требуется опираться на последующие принципы [11, с. 202]:

а) принцип понимания клиента, базовые на учете нужды и динамики рыночной конъюнктуры. Предпринимательство нельзя, если компания ориентирована лишь на доход, а не на учет запросов клиента;

б) принцип борьбы за покупателя. Сущность данного принципа — война за клиента, а не сбыт продукции. Товары и услуги в этой ситуации являются только ресурсом для реализации цели, а не непосредственно целью;

в) принцип максимального приспособления выпуска продукции к запросам рынка ставит производство продуктов и предоставление услуг в функциональную зависимость от запросов рынка и запрашивает производить продукты в ассортименте и объеме, требуемом для клиента.

В план маркетинга, в основном, вбираются последующие вопросы:

• цели и стратегия маркетинга;

• ценообразование;

• схема распределения продуктов;

• методы стимулирования торговли;

• организация послепродажного сервиса покупателей;

• реклама;

• создание общественного мнения о компании и продуктах. Цели и стратегия маркетинга. При выявлении стратегии маркетинга требуется исходить из пяти вероятных концепций маркетинговой работы [18, с. 82]:

• производственной это концепции усовершенствования производства, утверждающей, что продукты и услуги компании найдут продажу на рынке, в случае если они будут обширно распространены и доступны согласно стоимости;

• товарной — концепции усовершенствования продукта, согласно с которой на рынке обнаружен сбыт продукции и услуги, выделяются наивысшим качеством, наилучшими характеристиками и эксплуатационными параметрами;

• сбытовой — концепции интенсификации финансовых усилий, соответственно которой продукты и услуги найдут продажу на рынке, если компания потратит значительные усилия на область сбыта и мотивирование торговли;

• потребительской — традиционной маркетинговой концепции, говрящий, что товары и услуги найдут продажу на рынке, если компания правильно выявит потребности общих рынков и удовлетворит их наиболее результативно и продуктивно, нежели конкуренты;

• социально-этической — концепции, формирующей в использовании маркетинга при условии удовлетворения нужд как покупателей продукции, так и социума в общем.

В комплекс маркетинговых мер компании обычно включают:

• исследование потребителей продуктов компании и их поведения на рынке;

• исследование рыночных способностей компании;

• оценка производимых продуктов и предоставляемых услуг, перспектив их эволюции;

• исследуемое применяемых форм и каналов продаж;

• оценка применяемых фирмой способов ценообразования;

• мер по продвижению продукции на рынок;

• исследование конкурентов;

• избрание рыночной «ниши».

Основополагающими компонентам комплекса маркетинга считаются доля рынка, сегментация и позиционирование продукта. Доля рынка компании — это часть рынка сферы, которая применяет компанией для продажи собственных продуктов. Сегментирование рынка заключается в расчленении общей суммы клиентов на разделении группы клиенты, различающиеся согласно общему списку факторов и имеющие общие потребительские запросы и выбор. Позиционирование продукции — меры согласно продвижению продукции на рынок и гарантированию его конкурентоспособности.

Одним из главнейших компонентов плана маркетинга считается ценообразование, разработка ценовой политики компании, которая состоит в установлении и перемены цен в зависимости от случая на рынке, что дает возможность сохранять конкретную долю рынка и приобретать доход. Цена продукции может выявлять исходя из [9, с. 118]:

• себестоимости товара;

• стоимости конкурентов на аналогичный продукт;

• уникальных качеств продукции;

• стоимости, характеризуемый спросом на этот продукт.

На базе себестоимости зачастую устанавливается минимально вероятная стоимость продукции, соответствующая наименьшим затратам производства. На основе исследования цен конкурентов характеризуется средний уровень стоимости на продукт. Максимально возможная цена определяется для продуктов, отличающихся повешенным качеством либо уникальными качествами. Цены, характеризуемые спросом либо конъюнктурой рынка этих продуктов, способны изменяться в обширном диапазоне — от минимальных (перекрывающих расходы выпуска продукции и даже ниже затрат) до максимальных (гарантирующих максимальную прибыль).

Схема распределения продукции. Существенным звеном плана маркетинга считается схема распределения продукции, то есть организация каналов продаж. Канал сбыта это путь, согласно которому продукция продвигается от производителя к покупателям. Уровень канала сбыта — это каждый посредник, реализующий ту либо иную работу по продвижению продукта к покупателю. Посредником в случае одноуровневого канала на рынке потребительской продукции зачастую является розничный торговец, а на рынке продукции промышленного назначения это агент по продажам либо брокер (посредник). При двухуровневом канале посредниками на рынке потребительской продукции являются оптовый и розничный продавцы, а на рынке промышленной продукции — промышленный дистрибьютор (торговец) и дилер (оптовый либо розничный продавец). При трехуровневом канале посредник это мелкий оптовик. С целью увеличения результативности маркетинга требуется избрать наилучшую комбинацию из ряда каналов распределения продукции, которые приведены на рисунок Б.1 в приложении Б.

Методы стимулирования сбыта. Методы стимулирования реализации продукции считаются еще одним звеном плана маркетинга. Стимулирование продаж является различными действиями, помогающие осуществлению покупки. К ним причисляются:

• стимулирование покупателей;

• стимулирование области продаж;

• стимулирование торговых сотрудников компании. Организация послепродажного обслуживания покупателей. В план маркетинга вбираются мер по организации послепродажного сервиса клиентов, и так же гарантийное и постгарантийное обслуживание, доставка, упаковка и так далее.

Реклама. Реклама это еще один раздел плана маркетинга. Основной функцией рекламы считается индивидуализация товара, но реклама это дорогостоящее мероприятие. Разнообразие видов рекламы следует свести к 5-ти видам: 1) информативная; 2) избирательная (на определенный сегмент); 3) сравнительная; 4) напоминающая; 5) подкрепляющая.

В структуре рекламы следует выявить последующие 5 ключевых моментов:

• возможность привлечь внимание;

• сила эмоционального влияния;

• сила влияния на фактическое поведение;

• информативность;

• способность провоцировать желание ознакомится с рекламным посланием до конца.

Следует также сформулировать пять ключевых принципов формирования рекламы:

• то, что воспринимается, осознано, обычно дольше остаётся в памяти;

• то, о чем упоминается в начале и конце послания, запоминается лучше, нежели то, о чем упоминается в середине;

• если материал разноплановый либо нестандартный, он запоминается скорее;

• информация скорее запоминается и наилучшим образом воспринимается, если она не противоречит привычному мировоззрению, убеждению либо мнению;

• требуется принимать во внимание ключевые тенденции социальной жизни.

Создание общественного мнения о компании и продукции. Задача создания общественного мнения о компании и продукции (паблисити) в том числе вбирается в план маркетинга. Данная задача разрешается по средствам создания и поддержания благоприятного отношения к компании обширных масс населения, учреждений и компаний; презентаций и выставок; институциональной рекламы (престижной, фирменной, корпоративной); предоставления консультационных услуг.

1.4 Учетная политика предприятия и показатели экономической деятельности производственного предприятия

Учетная политика компании устанавливается Положением по бухгалтерскому учету «Учетная политика предприятия», утвержденным приказом Министерства финансов РФ от 28 июня 1994 года. Согласно данному положению каждая фирма приобрела возможность самостоятельно избирать методы осуществления бухучета, начиная начального наблюдения, независимого измерения и группировки вплоть до финального суммирования фактов предпринимательской деятельности. Учетная политика фиксируется документально, устанавливается приказом лица, ответственного за формирование и состояние бухгалтерского учета. Согласно Федеральному закону «О бухгалтерском учете» от 21 ноября 1996 года ответственность за формирование бухгалтерского учета, выполнение законодательства при реализации хозяйственных процедур несут руководители компании. Главный бухгалтер ответственен за создание учетной политики, проведение бухгалтерского учета. Объявленная компанией учетная политика используется со дня получения прав юридического лица последовательно в ходе ряда лет.

Перемены в учетной политике компании могут иметь место в списке ситуаций, а конкретно при:

• реорганизации компании;

• смене владельцев;

• перемене законодательства и системы нормативного урегулирования бухгалтерского учета в РФ;

• формировании новых методов бухгалтерского учета либо серьёзном изменении условий деятельности компании.

Организациям не разрешается изменять учетную политику в ходе одного года (за исключением указанных ситуаций). Изменения в учетной политике в случае перехода к новому отчетному году обязаны быть документально определены и переданы в налоговые органы. На избрание и обоснование учетной политики воздействуют следующие ключевые факторы:

• форма собственности и организационно-правовая форма компании;

• его отраслевая принадлежность либо вид деятельности;

• масштаб выпуска продукции, численность сотрудников;

• уровень самостоятельности в выборе решений в политике ценообразования;

• материальная основа для обработки данных и так далее.

Федеральный закон «О бухгалтерском учете» выявил базовые компоненты учетной политики, которую выбирают руководители компании:

- рабочий план счетов бухгалтерского учета, включающий синтетические и аналитические счета, требуемые для проведения учета согласно запросам, предъявляемым к учету и отчетности. Рабочий план способен быть установлен согласно законодательству либо разработан компанией самостоятельно. Рабочий план счетов считается ключевым в системе бухгалтерского учета;

- формы первичных документов, согласно которым не предусмотрены стандартные формы, и в том числе формы документов для внутренней бухгалтерской отчетности;

- порядок осуществления инвентаризации, способы оценки типов имущества и обязательств. Нормативным документом согласно этому вопросу считаются Методические указания согласно инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства финансов РФ от 13 июня 1995 года;

- равила документооборота и технология обработки учетных данных. Нормативным документом считается Положение о документах и документообороте в бухгалтерском учете, установленным приказом Министерства финансов РФ от 29 июля 1983 года. Есть, в том числе альтернативные методы обработки учетных данных: независимым структурным подразделением компании — бухгалтерией, специализированной профессиональной организацией на договорной базе, квалифицированным специалистом на договорной базе; порядок контроля над хозяйственными процедурами, и в том числе иные решения, требуемые для организации бухгалтерского учета, к примеру, техника проведения и формы бухгалтерского учета. Альтернативными методами техники и форм проведения бухгалтерского учета считаются журнально-ордерная, мемориально-ордерная, автоматизированная и упрощенная.

Любая компания должна установить список конкретных компонентов учетной политики, согласно любому из данных компонентов избрать метод учета, существенно воздействующий на принятие решений пользователями бухгалтерской отчетности. Ключевыми компонентами учетной политики считаются:

• методы начисления износа основных средств;

• методы начисления амортизации нематериальных активов и выплаты стоимости других активов;

• методы оценки производственных запасов;

• группировка и включение расходов в себестоимость проданного товара;

• методы вычисления выручки от продажи изделий (товаров, услуг);

• методы выявления выручки от продажи продукции (товаров, работ, услуг) для налогообложения и иные методы, отвечающие запросам Положения по бухгалтерскому учету «Учетная политика предприятия».

К компонентам учетной политики, в том числе могут причисляться:

• оценка продукции (приобретенная для реализации и сбыта);

• начисление резервов;

• начисление износа малоценных и быстроизнашивающихся предметов;

• распределение и применение чистой прибыли (альтернативные методы: путем формирования фондов потребления, накопления и другое либо без формирования фондов);

• оценка кредиторской задолженности (альтернативные методы: без учета либо с учетом причитающихся к выплате процентов);

• учет курсовой разницы (альтернативные методы: по средствам отнесения на счет доходов и убытков в отчетном периоде либо по средствам накопления в ходе года на счете доходов будущих периодов с отнесением в конце года на счет доходов и убытков);

• распределение косвенных затрат (альтернативные методы: по величине оплаты труда сотрудников основного производства, общих прямых расходы, выручки от продажи товаров).

Следовательно, создание общественного мнения о компании и продукции. Задача создания общественного мнения о компании и товарах (паблисити), в том числе вбирается в план маркетинга. Данная задача разрешается по средствам создания и поддержания благоприятного отношения к компании обширных масс населения, учреждений и компаний; презентаций и выставок; институциональной рекламы (престижной, фирменной, корпоративной); предоставления консультационных услуг.

Глава 2. Анализ планирования производственной деятельности на примере ООО "ТИХИЙ ДОН"

2.1 Организационная характеристика ООО"Тихий Дон"

Супермаркет "Тихий Дон" действует на рынке как общество с ограниченной ответственностью, учрежденное несколькими лицами, уставной капитал которого разделен на доли определенного учредительнными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью обществав пределах стоимости внесенных ими вкладов.

Адрес предприятия: г.Ростов-на- Дону, ул. Береговая, 10.

Фирменное наименование содержит наименование общества и слова "с ограниченной ответственностью".

Учредительными документами ООО "Тихий Дон" является учредительный договор, подписанный его учредителями, и утвержденный ими устав, который содержит:

- условия о размере уставногокапитала;

- размер долей каждого из участников;

- размер, состав, срок и порядок внесения ими вкладов, ответственность участниковза нарушение обязанностей по внесению вкладов;

- состав и компетенции органов управления обществом и порядке принятии ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большиством голосов, а также иные сведения, предусмотренные законом об обществах с ограниченной ответственностью.

Уставной капитал ООО "Тихий Дон" составляется из стоимости вкладов его участников.

Высшим органом управления общества является общее собрание его участников.

Общество с ограниченной ответственностью может быть реорганизовано или ликвидировано добровольно по единогласному решению его участников.

Участник общества с ограниченной ответственностьювправе в любое время выйти из общества независимо от согласия других его участников. При этом ему должна быть выплачена стоимость части имущества, соответствующей его доле в уставном капитале общества в порядке, способом и в сроки, которые предусмотрены законом об обществах с ограниченной ответственностью и учредительными документами общества.

Предприятие имеет самостоятельный баланс, расчетные и иные счета, печать.

Супермаркет "Тихий Дон" имеет световую вывеску, на которой указаны его наименование, режим работы, адрес предприятия.

Девиз предприятия гласит - "Мы любим наш город".

Супермаркет "Тихий Дон" представляет следующие виды услуг:

- реализация продуктов питания и товаров различной необходимости;

- услугипо изготовлению продукции по заказам потребителей, в том числе в сложном исполнении, изготовление блюд на любой вкус;

- единая служба заказов и доставки (позвонив по телефону можно заказать необходимые продукты питания (в том числе различные шашлычные блюда по цене супермаркета, а водитель в одночасье совершенно бесплатно доставит заказ на дом или в офис)).

- интернет-магазин;

- предоставляет процентные скидки для покупателей (именные, накопительным взносом).

В супермаркете "Тихий Дон " открыт отдел кулинарии собственного производства - покупателям предлагаются различные блюда первоклассных поваров, блюда, приготовленные на гриле.

Ассортимент супермаркета состоит более чем из 35000 наименований, в котором представлены и эксклюзивные продукты питания стран, славящихся бережно передающими из поколения в поколение традициями, концептуально предлагающих самых известных видов и марок продукции.

Ассортимент товаров постоянно расширяется, ведется работа по расширению ассортимента в соответствие со спросом покупателей.

Организация труда на предприятии направлена на осуществление комплекса организационно-технических, экономических и санитарно-гигиенических мероприятий.

Численность работников составляет 100 человек, в том числе 5 человек – управленческий персонал.

Структура организации ООО"Тихий Дон" является линейно – функциональной, построенной по региональному принципу(логическое взаимоотношение уровней управления и функциональных областей, построенные в такой форме, которая позволяет наиболее эффективно достигать целей организации.)

Выбор данной функциональной структуры обусловлен четким разделением всех полномочий на предприятии. Такая структура облегчает решение проблем, связанных с местным законодательством, обычаями и нуждами потребителей, упрощает связь организации с клиентами, а также связь между членами организации.

2.2 Анализ производственной программы ООО «Тихий дон»

Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям продаж. Она обуславливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом. Главной задачей анализа производственной программы, динамики изменения объема продукции является систематическое нлюдение и контроль за выполнением организацией ченных ею планов и договорных обязательств.

Таблица1-Состояние и движение основных

производственных фондов

|

Наименование показателя |

Единицы измерения |

№ строки |

Фактически за предыдущий год |

Фактически за отчетный год |

|

А |

Б |

В |

1 |

2 |

|

Начисление ОПФ на начало года |

тыс.руб. |

1 |

33127,2 |

35827,2 |

|

Вход в действие ОПФ |

тыс.руб |

2 |

6175,2 |

2308,8 |

|

Выбытие ОПФ |

тыс.руб |

3 |

3475,2 |

3307,2 |

|

Наличием ОПФ На конец года |

тыс.руб |

4 |

35827,2 |

34828,8 |

|

Изменение ОПФ, сумма |

тыс.руб |

5 |

2700 |

-998,4 |

|

Коэффициент обновления ОПФ |

Кобн |

6 |

0,17 |

0,07 |

|

Коэффициент выбытия ОПФ |

Квыб |

7 |

0.096 |

0.094 |

|

Коэффициент интенсивности обновления ОПФ |

Кинт |

8 |

0.6 |

1.2 |

Повышение эффективности использования основных средств имеет важное значение, как источник расширения производства, так как фондоотдача показывает, сколько рублей товарной продукции приходится на один рубль основных средств.Основными показателями функционирования предприятия являются фондоемкость, фондоотдача и рентабельность. Для расчета этих показателей необходимо знать основные фонды и товароборот.

Фондоотдача=N/S(2.2.)

Фондоемкость=S/N(2.3.)

где N-объем выпуска товарной продукции, S- среднегодовая стоимость основных производственных фондов

Таблица 2- Фондоотдача и фондоемкость за период 2014 и 2015 гг.(тысяч рублей)

|

Показатели ,тыс. руб |

Предыдущий год |

Отчетный год |

Отклонение (+,-) |

Темп изменение |

|

А |

1 |

2 |

3 |

4 |

|

1.Объемвыпуска товарной продукции |

54016 |

54591 |

575 |

101,1 |

|

2. Среднегодовая стоимость основных производственных фондов |

17587 |

17102 |

-485 |

97,2 |

|

3. Фондоотдача |

3,1 |

3,2 |

+0,1 |

25.8 |

|

4. Фондоемкость |

0.32 |

0,3 |

-0,02 |

93,6 |

Среднегодовая стоимость основных фондов снизилась на 485, а фондоотдача увеличилась на 0,1из-за роста товарооборота. Фондоемкость снизилась на 0, 02 из-за снижения среднегодовой стоимости основных фондов.

Коэффициент фондовооружённости (ФВ) определяется следующим образом:

ФВ = О / Ч(2.3.)

где О - стоимость основных фондов, тыс. руб;Ч - среднесписочная численность работающих предприятия.

Таблица 3-Коэффициент фондовооружённости(тысяч рублей)

|

Показатели |

Ед. изм. |

Предыдущий год |

Отчётный год |

Абсолют. отклонение (+, -) |

Относит. отклонение (%) |

|

Среднесписочная численность работающих |

чел. |

99 |

100 |

- 1 |

96.6 |

|

Общая стоимость оборудования |

тыс. руб. |

14656 |

14252 |

- 404 |

97.2 |

|

Коэффициент фондовооружённости |

тыс. руб. |

148 |

142,5 |

-5,5 |

96,2 |

По сравнению с предыдущим годом фондовооружённость предприятия в отчётном году возросла на 0.7%, что говорит о повышении производственного потенциала предприятия, общая стоимость оборудования снизилась, среднесписочная численность работающих увеличилась, но не значительно.

Таблица 4- Обеспеченность предприятия трудовыми ресурсами

|

Наименование показателей |

Промышленно- производственный персонал |

Рабочие |

Руководители, специалисты, служащие |

Руководители |

Специалисты |

|

А |

1 |

2 |

3 |

4 |

5 |

|

1.Среднесписочная численность,чел. |

|||||

|

За отчетный год -план -факт - за предыдущий год |

3088 2560 2580 |

2678 2088 2692 |

410 384 403 |

146 134 116 |

230 220 188 |

|

2. Темп роста к предыдущему году,% |

120 |

128 |

106 |

108 |

104 |

|

3. Выполнение плана,% |

120 |

128 |

106 |

108 |

104 |

|

4. Удельный вес в общей численности ППП, % |

47,1 |

10,9 |

6,2 |

2,2 |

3,5 |

Немало важное значение для анализа использования трудовых ресурсов имеют следующие коэффициенты:

- Коэффициент оборота по приему рабочих (Кпр):

Кпр= Количество принятого на работу персонала / среднесписочную численность персонала

- Коэффициент оборота по выбытию (Кв):

Кв = Количество уволившихся работников / Среднесписочная численность персонала.

- Коэффициент текучести кадров (Кт):

Кт = (Число принятых + Число выбывших) / среднесписочная численность персонала

Кпр= 10/100=0,1

Кв = 12/100=0,12

Кт= ( 10+12)/100=0,22

Таблица 5- Использование трудового времени сотрудников на предприятии

|

2013 |

2014 |

2015 |

|||||||

|

план |

факт |

откл |

план |

факт |

откл |

план |

факт |

откл |

|

|

Число календарных дней |

365 |

365 |

0 |

365 |

365 |

0 |

366 |

366 |

0 |

|

Нерабочие дни |

112 |

100 |

-12 |

113 |

110 |

-3 |

112 |

112 |

0 |

|

Неявки на работу всего |

29 |

30 |

+1 |

29 |

30 |

+1 |

29 |

23 |

-6 |

|

В т.ч. отпуска |

24 |

20 |

-4 |

24 |

24 |

0 |

24 |

15 |

-9 |

|

болезни |

5 |

10 |

+5 |

5 |

6 |

+1 |

5 |

8 |

+3 |

|

Итого раб дней |

224 |

234 |

+10 |

224 |

226 |

+2 |

224 |

228 |

+4 |

|

Средняя продолжительность рабочеговремени |

8 |

8 |

- |

8 |

8 |

- |

8 |

8 |

- |

|

Фонд рабочего времени |

1792 |

1872 |

+80 |

1792 |

1808 |

+16 |

1792 |

1824 |

+32 |

Как показывают приведенные данные, имеющиеся трудовые ресурсы предприятие используются достаточно полно. В среднем одним рабочим отработано 224 дней вместо 229. Фонд рабочего времени в 20013году больше планового на 80 часов, в 2014 году - на 16 часов, в 2015 году - на 32 часа.

Таблица 6- Эффективность трудовых ресурсов

|

Показатели |

План |

Факт |

Выполнение плана (%) |

|

|

А |

Б |

1 |

2 |

3 |

|

1 |

Товарооборот на год. тыс. руб. |

60700 |

62000 |

102,1 |

|

2 |

Численность работающих, чел.. |

99 |

100 |

101 |

|

в том числе продавцы |

60 |

61 |

101 |

|

|

3 |

Товарооборот на одного работникатыс. руб. |

613,1 |

620 |

101,1 |

|

4 |

Товарооборот на одного продавцатыс. руб. |

1011,7 |

1016,4 |

100,5 |

|

5 |

Фонд заработной платы, в сумме тыс руб. |

9900 |

10000 |

111,1 |

|

в % к товарообороту |

16,3 |

16,1 |

98,7 |

|

|

6 |

Средняя заработная плата одного работника в мес. руб. |

150 |

100 |

66.7 |

Численность работников снизилась на 1 человека, однакочисленность продавцов возрасла, фонд заработной платы увеличился на 11,1 %.

Таблица 7-Соотношения темпов роста производительности труда и средней заработной платы работающих

|

Наименование показателей |

№стр. |

Един. измерения |

Предыдущий год |

Отчетный год |

Темп роста по сравнению с предыдущим годом, % |

|

А |

Б |

В |

1 |

2 |

3 |

|

Среднегодовая выработка на одного работающего |

1 |

руб. |

49233 |

48717 |

98,9 |

|

Среднегодовая заработная плата на одного работающего |

2 |

руб. |

6129.6 |

11644,8 |

189,9 |

По данным в таблице видно, что среднегодовая выработка на одного работающего увеличилась по сравнению с предыдущим годом на 0.8 % и среднегодовая заработная плата на одного работающего тоже увеличилась практически в два раза (189,9 %).Вывод: за счет повышения производительности труда работников предприятие обеспечит выполнение и перевыполнение плана производства и реализации продукции

Таблица 8- Оценка уровня материальности продукции

|

Наименованме показателей |

Единица измерения |

Предыдущий год |

Отчетный год (факт) |

Абсолютные отклонения(%) |

Относительные отклонения |

|

А |

Б |

В |

1 |

2 |

3 |

|

Материальные затраты |

тыс.руб |

25207,2 |

24748,8 |

-458,4 |

|

|

Объем продукции в сопастовимых ценах |

тыс.руб |

32000 |

48717,6 |

152.2 |

16617,2 |

|

Материалоемкость продукции |

тыс.руб |

0,7877 |

0,5174 |

65,6 |

-0,27 |

|

Материаотдача |

тыс.руб. |

1,3 |

1,96 |

150,7 |

0,7 |

|

Перерасход (+), экономия(-) Матермалов в результате отклонения фактической материалоемкости от предыдущего года |

тыс. руб. |

х |

х |

х |

х |

|

Увеличение (+), Уменьшение(-) объема продукции в результате изменения материалоемкости |

тыс. руб. |

х |

х |

х |

х |

Проведем анализ показателей рентабельности в динамике по данным бухгалтерского баланса и отчета о прибыли и убытках.

Рентабельность основной деятельности за предыдущий год показывает, что на рубль затрат организации приходится лишь 89 копеек прибыли. В отчетном году значение снизилось на 82 копейки. На уменьшение показателя рентабельности повлиял опережающий рост себестоимости по сравнению с темпами роста прибыли от продаж.

Показатели рентабельности наиболее полно характеризуют эффективность финансовой деятельности предприятия в целом, доходность различных направлений деятельности, окупаемости затрат и т. д. они более полно, чем прибыль, характеризуют окончательные результаты хозяйственной деятельности, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность можно определить как отношение прибыли за анализируемый период умноженная на 100% к основным фондам.

Рентабельность предприятия ООО "Тихий Дон" следовательно будет составлять

Рентабельность=П*100%/Оф=9590*100/17102=56,1

Эффективность производственной программы характеризуют рентабельность продукции, рентабельность продаж.

Рентабелъностъ продукции (Ри) (окупаемость издержек) рассчитывается путем отношения валовой (Пв) или чистой прибыли (Пч) к сумме затрат по реализованной или товарной продукции (С):

Ри = Пв∕С

Рентабелъностъ продаж рассчитывается делением прибыли от реализации продукции на сумму полученной выручки (Вр):

Рп = Пв∕Вр

Таблица 9-Коэффициентрентабельности продукции

|

Год |

Чистая прибыль (тыс. руб.) |

Сумма затрат |

Коэффициент рентабельности |

|

2014 |

22000 |

15200 |

1,4 |

|

2015 |

25000 |

16400 |

1,5 |

коэффициент рентабельности продукции стабилен, что свидетельствует о постоянном спросе на реализуемую продукцию.

Таблица 10-Коэффициент рентабельности продаж

|

Год |

Прибыль от реализации продукции |

Выручка |

Коэффициент рентабельности продаж |

|

2014 |

22000 |

54016 |

2,4 |

|

2015 |

25000 |

55600 |

2,2 |

коэффициент рентабельности продажв ООО "Тихий Дон" высок, что свидетельствует о высоком спросе на реализуемую и производимую продукцию. на увеличение выручки могло повлиять дополнительные услуги. Рентабельность основной деятельности за предыдущий год показывает, что на рубль затрат организации приходится лишь 89 копеек прибыли. В отчетном году значение снизилось на 82 копейки. На уменьшение показателя рентабельности повлиял опережающий рост себестоимости по сравнению с темпами роста прибыли от продаж.

Таблица 11 Наличие собственных оборотных средств

|

Наименование показатели |

Ед. изм. |

На началогода, тыс. руб. |

На конец года, тыс. руб. |

Отклонение ,тыс. руб. |

Отклонение (%) |

|

А |

1 |

2 |

3 |

4 |

5 |

|

Источникисобственных средств |

тыс. руб. |

24292.78 |

26646 |

+2353.2 |

+109,7 |

|

Приравненные к собственным источники |

тыс. руб |

760,8 |

1252 |

+491,2 |

164 |

|

Основные средства и прочие внеоборотные активы |

тыс. руб |

19531,2 |

16738 |

-2793,2 |

85,6 |

|

Наличие собственных оборотных средств |

тыс. руб |

5522 |

11160 |

+5638 |

202 |

|

В % к источникам собственных средств |

тыс. руб |

27,2 |

41,9 |

+14,7 |

154 |

|

Потребность в материальных оборотных средствах |

тыс. руб |

13365 |

23754,4 |

+10389,4 |

177 |

|

Покрытие потребности в материальных оборотных средствах за счет собственных оборотныхсредствах |

тыс. руб |

41,3 |

46,9 |

+5,6 |

113,6 |

|

Источники заемных средств |

тыс. руб |

2810 |

6426 |

361,6 |

228,7 |

|

Коэффициент соотоношения источников заемных и собственных средств |

К. |

0,11 |

0,24 |

+0,13 |

218,2 |

Анализ показывает, что источники собственных средств увеличились прежде всего из-за приобретения нового оборудования.

- Коэффициент оборачиваемости средств=Выручка от реализации продукции / Остатки оборотных средств;

- Коэффициент загрузки средств=Остатки оборотных средств /Выручка от реализации продукции *100

Таблица 12- Оборачиваемость оборотных средств

|

№ п/п |

Наименование показателей |

Предыдущий год |

Отчетный год |

Отклонение (+;-) |

|

А |

Б |

1 |

2 |

3 |

|

1 |

Выручка от реализации продукции, тыс. руб. |

54016 |

55600 |

+1584 |

|

2 |

Однодневный оборот, тыс. руб. |

150 |

170 |

+20 |

|

3 |

Остатки оборотных средств, тыс. руб. |

35209 |

50272 |

+ 15063 |

|

4 |

Оборачиваемость, дни |

234,7 |

240 |

5,3 |

|

5 |

Коэффициент оборачиваемости средств |

1.5 |

1,1 |

-0,4 |

|

Коэффициент загрузки средств, тыс.руб. |

65,2 |

90,4 |

+25.2 |

Выручка от реализации продукции по сравнению с предыдущим годом увеличилась на 1584 и составила 55600, что свидетельствует о стабильном положении предприятия. Прежде всего это достигалось из-за увеличения однодневного оборота, коэффициент загрузки средств изменился на +25,2. Это поясняется, тем, что средний остаток оборотных средств увеличился на 15063 тысяч рублей. Важное значение при изучении деятельности предприятия имеет анализ ритмичности производства. Ритмичность-это равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. неритмичность ухудшает все экономические показатели:

- снижает качество продукции;

- увеличивает объем незавершенного производства и сверхплановые остатки готовой продукции;

- замедляет оборачиваемость капитала;

- не выполняются поставки по договорам;

- не вовремя поступает выручка, из-за чего возникает дефицит денежного потока;

- перерасходуется фонд заработной платы.

Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Проведем анализ ритмичности производства ООО "Тихий Дон" и полученные результаты сведем в таблицу.

Крит= план/факт

Таблица 13-Ритмичность производства

|

Период |

2013 |

2014 |

2015 |

||||||

|

план |

факт |

К-т ритм. |

план |

факт |

К-т ритм. |

план |

факт |

К-т ритм. |

|

|

1 квартал |

5000 |

5200 |

1,04 |

7195 |

7361,5 |

1,05 |

7250 |

7500 |

1,03 |

|

2 квартал |

5500 |

5300 |

0,96 |

6695 |

6261,5 |

0,94 |

6250 |

6070 |

0,9 |

|

3 квартал |

4000 |

5000 |

1,25 |

5715 |

5861,5 |

1,07 |

5650 |

5850 |

1,02 |

|

4 квартал |

6700 |

6800 |

1,01 |

8395 |

8361,5 |

1,01 |

8450 |

8955 |

1,04 |

|

год |

21200 |

20300 |

0.9 |

28000 |

27846 |

1,01 |

27600 |

28375 |

1,01 |

Коэффициент ритмичности в динамике стабилен, что свидетельствует о стабильности предприятия, но если проследить по кварталам, то самым результативным является 3 квартал. Именно в этот период выпуск продукции фактически совпадает с плановым заданием и должен приносить наибольшую прибыль. В другие периоды показатели ритмичности не стабильны, а именно в 2013 году следует говорить об аритмичности во 2 и 3 кварталах.

Основными причинами аритмичности являются: тяжелое состояние ООО "Тихий Дон", появлением на рынке новым супермаркетов с аналогичными товарами и ценовой политикой.

2.3 Планирование и управление производственной программой путем формирования портфеля заказов

Работа по планированию продаж заканчивается формированием "портфеля " заказов или плана продаж. На этой стадии он формируется с ориентацией на емкость рынка без тщательной проработки производственной мощности предприятия. Поэтому на этапе составления производственной программы портфель заказов нуждается в тщательном анализе. Анализу подвергаются: спрос потребителей через собственную торговую сеть; индивидуальные заказы потребителей; заявки дилеров; заявки оптовых покупателей. На основе заявок портфеля заказов, заключенных договоров выявленной емкости рынка формируются и анализируются ассортимент и номенклатура портфеля заказов.

Устанавливаются:

- общий объем планируемых поставок в натуральном и стоимостном выражении;

- удельный вес различных видов продукции в общем объеме поставок;

- графики отгрузки продукции потребителям; удельный вес новой и снимаемой с производства продукции; удельный вес экспортной продукции; запасы готовой продукции на складах предприятия;

- объемы поставленной, но не оплаченной в срок продукции; причины образования сверхплановых остатков и несвоевременной оплаты продукции покупателями;

- надежность и платежеспособность покупателей; финансовые показатели портфеля заказов, включая планируемую прибыль, рентабельность, величину налоговых поступлений и платежей, объемы производства из давальческого сырья;

- объемы кооперированных поставок и другие факторы, от которых зависит эффективность продаж.

На основе анализа сформированного службой маркетинга "портфеля" заказов специалистами всех заинтересованных структурных подразделений предприятия (планово-экономическим отделом, планово- производственным отделом и другими) составляется мотивированное заключение о возможности реализации " портфеля" в планируемом периоде, которое в последствие учитывается при составлении производственной программы.

Для принятия обоснованных решений по "портфелю" заказов целесообразно создать из ведущих специалистов различных отделов консультационно-аналитический центр при директоре предприятия.

Основные функции такого центра:

- консультирование по производственным, коммерческим, инвестиционным, финансовым, экономическим проблемам, вопросам социальной поддержки персонала, научно-технического развития предприятия;

- лоббирование, то есть влияние на принятие или провал различных нормативных актов;

- товарная пропаганда, позволяющая стимулировать спрос на товары путем публикаций в различных изданиях сведений о товарах или получения благоприятных отзывов о них на радио и телевидении. Пропаганда является составной частью мероприятий по формированию общественного мнения. По сравнению с рекламой она обходится во много раз дешевле, поскольку в этом случае не платят за рекламное время в средствах массовой информации, а потребители зачастую верят пропагандистским материалам больше, чем к рекламным;

- стимулирование сбыта. К этому виду продвижения товаров относятся средства и приемы, позволяющие ускорить или усилить ответную реакцию того или иного рынка. Прежде всего, стимулирование сбыта предполагает стимулирование покупателей:распространение образцов товаров; распространение купонов, дающих право на снижение цены при приобретении товаров; реализация нескольких единиц товаров со снижением цены; премии покупателям, когда один из товаров предлагается по низкой цене или бесплатно в качестве поощрения за покупку другого, более дорогого; зачетные талоны, которые получают покупатели при покупке какого-то изделия и которые обмениваются на товары в специальных пунктах, экспозиции и демонстрации товаров в местах их продажи;

- ситуационный анализ, позволяющий обеспечить гибкость в планировании производства и сбыта продукции;

- подготовка плановых решений по номенклатуре и ассортименту товаров.

Заключение

Производственная программа предприятия представляет собой развернутый или комплексный план производства и продажи продукции, характеризующий годовой объем, номенклатуру, качество и сроки выпуска требуемых рынком товаров и услуг. В рыночных условиях основу плана производства на различных предприятиях составляют заключенные договоры с потребителями, имеющийся портфель заказов и существующая потребность в товарах, а также действующие законы спроса и предложения на продукцию, работы и услуги. Она обуславливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом

На основе сделанных выводов можно внести следующие предложения для улучшения деятельности предприятия ООО " Тихий Дон".

1. Более глубокое изучения спроса потребностей покупателей - потребителя в целом не интересуют ни затраты на производство, не совершенная технология их изготовления. Действительно, на самом деле его интересуют только выгоды и собственное удовлетворение от покупки продукта: "Клиет покупает не продукты, а способы удовлетворения своих потребностей."

Поэтому важнейшая задача предложить качественную продукцию, соответствующую потребностям и запросам покупателей.

2. Систематическое наблюдение и анализ конкурентного окружения.

Так как наше предприятие стремится занять достойное место на рынке и пользоваться спросом мы должны постоянно следит за своим конкурентным окружением. Фирмы- однодневки, пребывание которых на рынке носит временный характер и сводится лишь к выживанию, ограничиваются применением стратегии страуса (действия по отношению к конкурентам опираются на ощущения и интуицию). Наши же действия должны иметь более четкие аргументы и твердые действия за место под солнцем.

3.Совершенствование технологических процессов.

4. Максимальное использование торговых площадей и торгового оборудования.

5. Повышение профессионализма работников.

Исследования показывают, что удовлетворенность покупателей и их преданность зависит не только от качества продуктов, но и от самого процесса покупки. Для клиента важным является то, какие впечатления останутся у него после этого контакта. Можно сказать, что клиет покупает также свое хорошее настроение. По этой причине даже проблемные и трудные ситуации не должны заканчиваться потерей клиента.

Именно сейчас в момент кризиса мы должны бороться за каждого клиента и не забывать о том, что клиент всегда прав. Он может вести себя более свободно и эмоционально, может быть естественным, выражать свои потребности и ощущения, потому что он за это платит и хочет получить удовлетворение от процесса покупки.

Список использованных источников

- Алексеенко Н.А. Экономика предприятия: Учебное пособие. - 4-е изд., перераб. и доп. / Н. А. Алексеенко, И. Н. Гурова. – М.: Издательство Гревцова, 2014. – 264 с.

- Волков О.И. Экономика предприятия (фирмы): Учебник. - 3-е изд., перераб. и доп. / О.И. Волков, О.Д. Девяткин. – М.: Инфра-М, 2013. – 601 с.

- Волков О.И. Экономика предприятия: Курс лекций./ О. И. Волков, В. К. Скляренко - М.: ИНФРА-М, 2012. – 288 с.

- Грибов В.Д. Экономика организации (предприятия): Учебник 5-е изд. / В. Д. Грибов, В. П. Грузинов, В. А. Кузьменко. – М.: КноРус, 2012. – 408 с.

- Дубровин И.А. Экономика и организация производства: Учебник. - Издание 3 / И.А. Дубровин, А.Р. Есина, И.П. Стуканова. – М.: Дашков и К, 2015. – 202 с.

- Елисеева Т.П. Экономика и анализ деятельности предприятий: Учебное пособие./ Т. П. Елисеева, М. Д. Молев, Н. Г. Трегулова. – М.: Феникс, 2015. – 480 с.

- Зайцев Н.Л. Экономика, организация и управление предприятием: Учебное пособие. 2-е изд. перераб. и доп./ Н.Л. Зайцев. – М.: Инфра-М, 2015. – 455 с.

- Иванов И.Н. Экономика промышленного предприятия: Учебник. / И. Н. Иванов – М.: Инфра-М, 2013. – 396 с.

- Лобан Л.А. Экономика предприятия: Учебник для вузов / Л. А. Лобан, В. Т. Пыко. – М.: Современная школа, 2016. – 432 с.

- Мухина И.А. Экономика организации (предприятия): Учебное пособие / И.А.Мухина – М.: Флинта, 2015. – 320 с.

- Романенко И.В. Экономика предприятия: Учебник 5-е изд. перераб. и доп./ И. В. Романенко. – М.: Финансы и статистика, 2014. – 352 с.

- Самойлович В.Г. Экономика предприятия: Учебное пособие. / В. Г. Самойлович, Е. К. Телушкина. М.-: Академия, 2009. – 224 с.

- Сафронов Н.А. Экономика организации (предприятия): Учебник. - 3-е изд., перераб. и доп. / Н.А. Сафронов. – М.: Магистр, 2015. – 688 с.

- Сергеев И.В. Экономика организации (предприятия): Учебное пособие. 4-е изд. перераб. и доп. / И. В. Сергеев, И. И. Веретенникова. – М.: Юрайт, 2014. – 672 с.

- Сергеев И.В. Экономика организации (предприятия): Учебное пособие / И.В. Сергеев. – М.: Финансы и статистика, 2013. – 576 с.

- Фатхутдинов, Р.А. Организация производства: Учебник. / Р. А. Фатхутдинов. М.-: Инфра-М, 2016. – 544 с.

- Фокина, О.М. Экономика предприятия: Учебное пособие./ О. М. Фокина, А. В. Соломка. - М.: КноРус, 2014. – 240 с.

- Чалдаева, Л.А. Экономика предприятия: Учебник / Л. А. Чалдаева. - М.: Юрайт, 2015. – 352 с. 3.

Приложение 1

Рисунок 1 – Взаимосвязь планирования и управления производственной деятельностью предприятия

Таблица 1 – Основные разделы и показатели годового плана

Приложение 2

Таблица 2 – Основные параметры и показатели планирования

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические аспекты формирования и использования финансовых ресурсов коммерческих организации)

- Понятие и виды наследования (Место открытия наследства)

- Защита права собственности ( Общая характеристика права собственности )

- Общая совместная собственность супругов ( Общая характеристика права собственности )

- Понятие и виды наследования ( Основания наследования ))

- Теоретические аспекты моделирования бизнес процессов

- Порядок создания и учредительные документы юридического лица

- Нотариальные действия (Общие положения о нотариальной деятельности)

- Процедуры несостоятельности (банкротства) (Общие положения процедуры несостоятельности)

- всесторонний анализ института права собственности гражданина

- иды кредитных операций и кредитов (на примере городского отделения №2363 Сбербанка России (ПАО)

- Общий порядок ведения кассовых операций в банке (Теоретические основы ведения кассовых операций в коммерческих банках)