Планирование хозяйственной деятельности торговой организации, на примере реально существующей организации

Содержание:

Введение

Сегодня большинство коммерческих фирм не имеет официально принятых планов, нет и необходимого механизма планирования: различного рода норм, нормативов и т. д. Планирование подменяется разного рода решениями собственника о тех или иных направлениях хозяйственной деятельности, которые, как правило, рассчитаны на ближайший период времени и не предусматривают ориентацию на перспективу.

Это объясняется быстрым изменением рыночной ситуации в стране и условий хозяйствования, малочисленностью управленческого аппарата на небольших предприятиях, авторитетом управляющих крупными предприятиями, имеющих солидный опыт хозяйственного руководства, хотя практика часто ставит и таких руководителей в тупик.

Зарубежная практика управления предприятиями, достигшими значительных успехов в бизнесе, среди множества применяемых методов менеджмента использует бизнес-планирование. Руководители этих предприятий освоили основные методологические подходы к бизнес-планированию и эффективно реализуют заложенную в них системную логику в повседневной управленческой деятельности.

С помощью бизнес-планирования они научились выделять главные приоритеты развития, контролировать и эффективно управлять ресурсами, предвидеть вероятные изменения в бизнесе, решать вопросы финансирования. Систематически проводимые исследования деятельности зарубежных фирм показывают, что причинами абсолютного большинства банкротств компаний являются просчеты или отсутствие бизнес-планирования[[1]].

Однако использование бизнес-планирования для выработки и обоснования решений по управлению на российских предприятиях – это, скорее, исключение, чем правило. Многие предприниматели еще не имеют возможности, а кто и просто не умеет заниматься бизнес-планированием на горизонты хотя бы в пределах года.

Практика показывает, что большинство руководителей все еще не владеют методологией и философией бизнес-планирования и скептически относятся к его полезности. В то же время потребность коренного изменения менеджмента назрела уже давно.

Сегодняшний российский рынок интенсивно развивается, становится все труднее получать сверхприбыли, ориентируясь на случай и импровизацию. Менеджменту российских компаний придется учиться работать в условиях более стабильных, но невысоких уровней доходов.

Квартальная и годовая финансовая отчетность представляется в соответствии с Приказом Министерства финансов, сроки предоставления других форм и видов отчетности так же строго регламентируется исполнительными органами власти.

Что касается бизнес-планирования, то определенных требований или указаний по разработке бизнес-планов пока нет. О допущенных ошибках, просчетах и потерях предпринимательской деятельности становится известно лишь после составления квартального баланса. Однако и обстоятельные аналитические обзоры к балансам не составляются, поэтому своевременные меры для исправления ситуации не принимаются.[[2]]

Отчасти и по этой причине большинство предприятий оказалось в сложном финансовом положении (или вообще неплатежеспособными), включая предприятия торговли, общественного питания и других видов услуг, хотя в этих отраслях проблема неплатежей должна, казалось бы, беспокоить меньше всего.

Итак, принятие разного рода текущих решений, даже самых своевременных, не заменяет планирования, которое по сравнению с принятием решений представляет собой управленческую деятельность гораздо более высокого порядка.

Наиболее активно бизнес-план используется при поиске кредиторов, инвесторов и других партнеров по осуществлению проекта.

В данной курсовой работе представлен вариант разработки бизнес – плана развития ООО «РесурсТехКомплект». Данная организация может привлечь дополнительных покупателей, что позволит предприятию повысить уровень финансового состояния.

Поскольку планируется расширить рынок сбыта, то необходимо рассмотреть какие перспективы ожидают организацию в новой сложившейся ситуации. Для этого в данной курсовой работе приведен ряд расчетов для выявления слабых и сильных сторон функционирования фирмы. Поэтому тема курсовой работы является актуальной.

Цель курсовой работы – изучить теоретические основы бизнес планирования в организации; проанализировать внутреннюю и внешнюю среду; разработать перспективы развития организации.

Для достижения поставленной цели необходимо решить следующие задачи: - рассмотреть сущность и основы бизнес планирования; изучить цели и задачи бизнес планирования; проанализировать финансовые показатели организации; разработать перспективы развития организации.

Предметом исследования является бизнес планирование в организации. Объектом данной курсовой работы является хозяйственная деятельность ООО «РесурсТехКомплект».

Актуальность, цель, задачи, предмет и объект исследования определили структуру курсовой работы, которая состоит из введения, трех разделов, заключения, приложений и списка использованных источников.

В первом разделе рассматриваются теоретические основы бизнес-планирования в организации. Во втором – проводится анализ показателей финансово-хозяйственной деятельности фирмы. В третьем разделе – перспективы развития и оценка ожидаемых рисков. В заключении делаются выводы по исследуемой теме.

1. Бизнес планирование

1.1 Понятие, цель, задачи и особенности составления бизнес-плана на предприятии

Бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности фирмы на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Наряду с главной, определяющей целью составители бизнес-плана должны отразить другие цели:

1. Создание новых коммерческих организаций;

2. Использование инноваций в рамках действующей коммерческой организации;

3. Реализация новых видов деятельности в действующих предпринимательских структурах;

4. Финансовое оздоровление малорентабельных, убыточных предпринимательских единиц;

5. Привлечение инвесторов (включая кредиторов: государственных, коммерческих);

6. Составление проспектов эмиссии ценных бумаг;

7. Рекламирование деятельности в целях поддержания имиджа коммерческой организации;

8. Обоснование эффективности инвестиционных проектов;

9. Развитие территорий (федеральные целевые, региональные целевые бизнес-планы развития);

10. Обоснование предложений по приватизации государственных предприятий;

11. Ликвидация проектов и др.

Пример классификации основных целей бизнес-планирования представлен на Рис. 1 (Приложение А), однако следует заметить, что данный список целей может быть дополнен и расширен.[[3]]

В современной практике бизнес-план выполняет пять функций.

Первая из них связана с возможностью его использования для разработки стратегии бизнеса. Эта функция жизненно необходима в период создания предприятия, а также при выработке новых направлений деятельности.

Вторая функция – планирование. Она позволяет оценить возможности развития нового направления деятельности, контролировать процессы внутри фирмы.

Третья функция позволяет привлекать денежные средства – ссуды, кредиты. В современных российских условиях без кредитных ресурсов практически невозможно осуществить какой-либо значительный проект, однако получить кредит непросто. Главная причина заключается не столько в проблеме высоких процентных ставок, сколько в возросшей невозвратности кредитов. В этой ситуации банки предпринимают целый комплекс мер по обеспечению возврата денежных средств, среди которых следует отметить требования банковских гарантий, реального залога и другие, но решающим фактором при предоставлении кредита является наличие проработанного бизнес-плана.

Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, которые пожелают вложить в производство собственный капитал или имеющуюся у них технологию. Решение вопроса о предоставлении капитала, ресурсов или технологии возможно лишь при наличии бизнес-плана, отражающего курс развития компании на определенный период времени.

Пятая функция путем вовлечения всех сотрудников в процесс составления бизнес-плана позволяет улучшить их информированность о предстоящих действиях, скоординировать усилия, создать мотивацию достижения целей.

Подготовка и эффективное использование бизнес-плана имеет первостепенное значение. Этот план может быть разработан менеджером, руководителем, фирмой, группой фирм или консалтинговой организацией. Для определения стратегии развития крупной фирмы составляется развернутый бизнес-план. Нередко уже на стадии его подготовки определяются потенциальные партнеры и инвесторы. Что касается временного аспекта бизнес-планирования, то большинство фирм составляет планы на год. В них детально рассматриваются различные направления деятельности фирмы в этот период и бегло характеризуется дальнейшее развитие. Некоторые фирмы составляют планы на срок до 5 лет, и лишь крупные компании, твердо стоящие на ногах, планируют на период более 5 лет.

Наряду с внутрифирменными функциями бизнес-планирование имеет большое значение при определении стратегии планирования на макроуровне. Совокупность долгосрочных бизнес-планов предприятий составляет информационную базу, которая является основой для разработки национальной политики планирования в рамках государственного регулирования экономики.

Таким образом, в наибольшей степени бизнес-план используется при оценке рыночной ситуации, как вне фирмы, так и внутри нее при поиске инвесторов. Он может помочь крупным предпринимателям расширить дело с помощью покупки акций другой фирмы или организации новой производственной структуры, а также служит основой для формирования общегосударственной стратегии планирования.

Для практической реализации бизнес-планирования как процесса представляется важным соблюдение следующих принципов:

1) гибкости, означающей постоянную адаптацию к изменениям среды, в которой функционирует данная организация;

2) непрерывности, предусматривающей скользящий характер планирования;

3) коммуникативности, под которой понимается координация и интеграция усилий (все должно быть взаимоувязано и взаимозависимо);

4) интерактивности, подразумевающей творческий характер планирования и неоднократность проработки уже составленных разделов плана;

5) многовариантности, предусматривающей выбор наилучшего из альтернативных возможностей достижения поставленной цели;

6) участия, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников будущей организации;

7) адекватности отражения реальных проблем и самооценки в процессе планирования.

1.2. Структура бизнес-плана

При составлении бизнес-планов необходимо соблюдение следующих основополагающих принципов:

1. Основа разработки – маркетинговая концепция предпринимательской деятельности, содержанием которой является разработка стратегии и тактики поведения коммерческой организации в определенных рыночных сегментах.

2. Необходимость отражения всех сторон предпринимательской деятельности в их взаимосвязи и взаимозависимости: производственная, финансовая, коммерческая, коммуникативная.

3. Состав плана, содержание его разделов и методика расчета плановых показателей не должны быть сложными.

Общие требования к бизнес-плану те же, что и к аналогичному организационно-правовому документу планового характера:

- достоверность;

- своевременность (составление и, соответственно, использование по назначению в нужное время);

- достаточность (наличие минимально необходимого объема информации);

- понятность и доступность для восприятия.

- Кроме того, материалы бизнес-плана должны также обладать:

- четкостью и логической последовательностью;

- убедительностью аргументации;

- конкретностью и краткостью;

- обоснованностью всех положений и их рекламной привлекательностью.[[4]]

Качественно выполненный бизнес-план позволяет:

- разработать стратегический план организации либо увидеть его слабые стороны еще до начала реализации, внести необходимые коррективы и избежать финансового краха;

- четко спланировать действия всех функциональных подразделений по выполнению целей бизнес-планирования и обеспечить их взаимосвязь;

- оценить потенциальные технические, ресурсные и финансовые возможности организации;

- оценить эффективность выбранного пути развития, доходность и окупаемость вкладываемых средств;

- обеспечить гибкость, мобильность и быструю реакцию на необходимость перестройки под воздействием внешних факторов[[5]].

Бизнес-план представляет собой свод документов в виде выводов, пояснений и форм с конкретными показателями, сгруппированными по разделам[[6]].

Бизнес-план должен предваряться титульным листом. Целесообразно также составить оглавление (содержание) и перечень условных обозначений, символов, сокращений. Бизнес-план должен быть составлен так, чтобы читающий его мог легко найти в нем интересующие разделы, части, пункты.

Объем, структура, конкретное содержание, степень детализации отдельных разделов бизнес-плана определяются поставленными в нем целями, видами делового предпринимательства, его временным и пространственным масштабом и могут быть различными. Состав бизнес-плана и степень его детализации зависят от размеров коммерческой организации, специфики деятельности и сферы, к которой она относится; определяются емкостью предполагаемого рынка.

Бизнес-план не имеет строгой регламентации ни по объему представленной информации, ни по самой структуре документа. Но независимо от фактической направленности бизнес-плана, в него должна быть включена следующая информация:

- цели бизнес-плана;

- описание возможностей коммерческой организации – производственных, материальных, финансовых, трудовых; учет внешних факторов (оценка рынка сбыта, уровня цен и др.);

- потребность в материально-технической и финансовой поддержке;

- система управления предпринимательской деятельностью и контроля за ее функционированием.

Структура бизнес-планов в целом, так же как и внутренняя структура отдельных их разделов, в основном однотипна и, как правило, различается лишь по расположению разделов и форме их представления.

2. Общая характеристика ООО «РТК»

2.1 Историческая справка

Общество с ограниченной ответственностью «РесурсТехКомплект» ( сокращенное наименование ООО «РТК») было создано в 2013 году, на основании решения № 1 единственного участника общества с ограниченной ответственностью «РесурсТехКомплект» от 03.02.2013 года.

Юридический адрес: 443082, РФ, Самарская область, г Самара, ул Авиационная. д 1, оф 6

Фактический адрес: 443082, РФ, Самарская область, г Самара, ул Авиационная. д 1, оф 6

Основная цель создания общества заключается в ведении коммерческой и хозяйственной деятельности, направленной на получение прибыли в порядке и на условиях, определяемых действующим законодательством РФ.

Для достижения поставленной цели Общество осуществляет следующие виды деятельности:

- оптовая торговля непродовольственными потребительскими товарами;

- оптовая торговля бытовыми электротоварами, радио и телеаппаратурой;

- оптовая торговля машинами и оборудованием;

- другие виды, не запрещенные законодательством РФ.

Ассортимент реализуемых товаров зависит от потребности покупателей. Покупателями ООО «РТК» в основном являются нефте- и газоперерабатывающие заводы.

Так как деятельность компании в основном связана с материально-техническим снабжением нефте - и газоперерабатывающих заводов банком через которые осуществляются операции является Всероссийский Банк Развития Регионов.

Учредителем организации является Единственный участник Общества, владеющий 100% уставным капиталом . Уставный капитал Общества составляет 110 000 рублей.

Так кат организация довольно молодая, она еще не владеет обширной материально-технической базой. Имеется склад, но в основном товары, приобретенные у поставщика, идут транзитом на склад покупателя.

Среднесписочная численность Общества составляет 9 человек. Аппарат управления состоит из – директора, главного бухгалтера, ведущего менеджера по развитию. Вспомогательный аппарат управления включает в себя специалистов разного звена: офис менеджера, логиста, помощника бухгалтера, администратора продаж, торговые агенты.

2.2. Анализ хозяйственной деятельности Общества

Переход к рыночной экономике резко повышает значение аналитического обоснования выбора управленческих решений. Без анализа невозможно объективно оценить достигнутый уровень производства и состояния экономики предприятия. Анализ необходим для выработки бизнес-планов и их дальнейшего развития, для контроля выполнения этих планов и оценки результатов их реализации. Анализ позволяет заглянуть в будущее и прогнозировать перспективы организации в сложной рыночной обстановке. Поэтому, все больший круг специалистов и просто людей, заинтересованных в успешном функционировании предприятий, ощущают потребность в освоении основ анализа хозяйственной деятельности и в приобретении навыков его проведения.[[7]] Анализ хозяйственной деятельности предприятия стал проводиться с позиций различных пользователей аналитических расчетов и соответственно по различной по объему и информативности базе данных. Подобный подход был вызван как множественностью целей, стоящих перед различными группами пользователей, так и противоречиями их интересов. Например, государство в лице фискальных органов заинтересовано получить с предприятия как можно больше поступления в бюджет, собственник предприятия, получить наибольшую прибыль, управляющий предприятия, обеспечить ритмичную работу предприятия, своевременную выплату заработной платы и т.д. В этих условиях традиционный анализ хозяйственной деятельности, по сути, разделился на два направления, различных по своим целям и информационному обеспечению: финансовый и управленческий анализ[[8]].

2.2.1 Управленческий анализ

На современном этапе развития экономики анализ хозяйственной деятельности можно рассматривать, как одну из функций управления предприятием. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность. Как функция управления экономический анализ тесно связан с учетом и планированием[[9]]. В процессе проведения анализа, первичная информация, содержащаяся в регистрах бухгалтерского учета проходит аналитическую обработку: сравниваются достигнутые результаты производства с данными за прошлые отчетные периоды, с показателями других предприятий и усредненными показателями, определяется влияние различных факторов на величину результативных показателей, выявляются резервы повышения эффективности производства. Полученные в результате подобного исследования данные служат основой для управления производственной деятельности. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия. Выявляются и учитываются дополнительные резервы производства. Возросшая роль экономического анализа, как средства управления производством, обусловлена разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства; во-вторых, рыночные отношения, предполагают децентрализацию экономики, усиление конкурентной борьбы и формирование реальных собственников предприятий[[10]]. В этих условиях особое значение приобретает оперативный анализ, позволяющий по состоянию на определенную дату, оценить характер изменений на рынке, позитивные и негативные результаты деятельности предприятия, своевременно сформировать рекомендации и выводы для разработки стратегии и тактики в работе предприятия.

Содержание экономического анализа и решение стоящих перед ним задач конкретизируется и осуществляется в рамках его составных частей: анализа финансовой отчетности предприятий и комплексного экономического анализа.

Таким образом, экономический анализ является важным элементом в системе управления производством, направленным на повышение его эффективности и обоснования принимаемых управленческих решений, а также средством контроля качественного уровня управления предприятием. Представление анализа в виде одной из функций управления вызвано следующими обстоятельствами: - анализ должен сопровождать принятие управленческих решений на всех уровнях управления и во всех структурных подразделениях предприятия; - проведение анализа любого хозяйствующего субъекта или его структурного подразделения строится на единых методологических принципах, что, в свою очередь, позволяет сопоставлять полученные результаты; - анализ предшествует принятию управленческих решений, соответственно без его проведения не может быть реализована функция управления.

Реформирование экономики России ведет к трансформации как задач, решаемых в ходе анализа, так и к изменению его роли и значения в процессе принятия управленческих решений. Все вышеизложенное свидетельствует о неуклонном повышении роли экономического анализа в процессе управления производством. В новых условиях хозяйствования управление предприятием не может основываться только на интуиции и профессионализме руководителя (хотя это тоже очень важный момент в процессе принятия управленческих решений). Управление предприятием должно строиться на точных расчетах, глубоком и всестороннем анализе его хозяйственной деятельности. Пренебрежение аналитическими исследованиями ведет к ошибкам в планировании и управлении и приводит к ощутимым материальным потерям.

2.2.2. Анализ финансового состояния организации

Целью анализа финансовой отчетности предприятий является оценка финансового состояния предприятия и финансовых результатов его деятельности, проводимая по данным бухгалтерской отчетности и направленная на определение позиции предприятия на рынке относительно прошлых, текущих и перспективных условий существования. В ходе анализа финансовой отчетности предприятия решаются следующие основные задачи:

- чтение и общий обзор финансовой отчетности предприятия;

- общая характеристика средств предприятия и источников их формирования;

- оценка обеспеченности предприятия оборотными средствами и его финансовой устойчивости;

- оценка эффективности использования оборотных средств предприятия и его деловой активности;

- анализ состояния расчетов и соблюдения расчетно-финансовой дисциплины;

- оценка платежеспособности предприятия;

- оценка удовлетворительности структуры баланса в соответствии с установленными критериями и риска банкротства предприятия;

- анализ движения денежных средств;

- общая оценка финансового состояния предприятия и разработка мер по его укреплению.

- Анализ структуры баланса

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.[[11]]

Рассмотрим предварительный анализ бухгалтерского баланса на примере ООО «РТК» за 2014-2016 гг.

|

Наименование показателя |

На 31.12.14 |

На 31.12.15 |

На 31.12.16 |

|

АКТИВ |

|||

|

Основные средства |

0 |

1681 |

1596 |

|

Запасы |

1212 |

303 |

1316 |

|

Налог на добавленную стоимость |

0 |

0 |

84 |

|

Дебиторская задолженность |

5349 |

7442 |

15142 |

|

Финансовые вложения (за исключением денежным эквивалентов) |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

4236 |

4766 |

3549 |

|

БАЛАНС |

10797 |

14192 |

21687 |

|

ПАССИВ |

|||

|

Уставный капитал |

10 |

10 |

110 |

|

Нераспределенная прибыль |

1453 |

5349 |

10971 |

|

Заемные средства (долгосрочные обязательства) |

3591 |

0 |

3785 |

|

Заемные средства (краткосрочные обязательства) |

0 |

5337 |

728 |

|

Кредиторская задолженность |

5743 |

3496 |

6093 |

|

БАЛАНС |

10797 |

14192 |

21687 |

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), не смотря на привлечение долгосрочных заемных средств.

2. Анализ платежеспособности и ликвидности бухгалтерского баланса

Проведем анализ баланса с помощью финансовых коэффициентов, который будет состоять из анализа платежеспособности и анализа ликвидности.

Анализ платежеспособности

|

Коэффициент |

Рекомендуемый диапазон |

Расчет |

|||

|

Формула |

2014 |

2015 |

2016 |

||

|

Коэффициент финансовой зависимости |

≤2,0 |

Валюта баланса / собственный капитал |

7,38 |

2,65 |

1,96 |

|

Коэффициент финансовой независимости |

≥0,5 |

Собственный капитал / валюта баланса |

0,14 |

0,38 |

0,51 |

|

Коэффициент общей платежеспособности |

≥1,0 |

Валюта баланса / заемный капитал |

1,18 |

1,6 |

2,0 |

|

Коэффициент задолженности |

≤1,0 |

Заемный капитал / собственный капитал |

6,3 |

1,65 |

0,96 |

Анализ ликвидности

|

Коэффициент |

Рекомендуемый диапазон |

Расчет |

|||

|

Формула |

2014 |

2015 |

2016 |

||

|

Коэффициент мгновенной ликвидности |

>0,8 |

(ДС и ДЭ)*/ КО*** |

0,74 |

0,54 |

0,52 |

|

Коэффициент абсолютной ликвидности |

>0,2 |

(ДС и ДЭ + КФВ**) / КО |

0,74 |

0,54 |

0,52 |

|

Коэффициент быстрой ликвидности |

≥1,0 |

(ДС и ДЭ + КФВ + ДЗ) / КО |

1,67 |

1,38 |

2,74 |

|

Коэффициент средней ликвидности |

>2,0 |

(ДС и ДЭ+ КФВ + ДЗ + Запасы) / КО |

1,88 |

1,42 |

2,93 |

|

Коэффициент промежуточной ликвидности |

≥1,0 |

(ДС и ДЭ + КФВ + ДЗ + Запасы + НДС) / КО |

1,88 |

1,42 |

2,94 |

|

Коэффициент текущей ликвидности |

1,5–2,0 |

Оборотные активы / КО |

1,88 |

1,42 |

2,94 |

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Коэффициенты мгновенной, быстрой и текущей ликвидности показывают достаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

3. Оценка обеспеченности предприятия собственными оборотными средствами и состояния производственных запасов

Собственные оборотные средства (собственный чистый оборотный капитал) имеет своим источником только собственные средства предприятия. Он может быть рассчитан, во-первых, как разность между всеми собственными ресурсами предприятия и внеоборотными активами, во-вторых, как разность между всеми оборотными средствами и всей задолженностью. Собственные оборотные средства служат источником формирования нормируемых оборотных средств. Первоначально (на этапе создания предприятия) собственные средства образуются в виде уставного капитала, часть которого используется для формирования запасов товарно-материальных ценностей. В дальнейшем основным источником прироста собственных оборотных средств становится чистая прибыль. Величина чистой прибыли (доля), направляемой на прирост оборотных средств, зависит от дивидендной политики предприятия, увеличения норматива оборотных средств, условий привлечения оборотных средств и др.

К собственным средствам предприятия, которые могут быть направлены на прирост оборотных активов, относят устойчивые пассивы (минимальную переходящую задолженность по оплате труда, по налогам, устойчивую кредиторскую задолженность, переходящие остатки фонда потребления и др.). Устойчивые пассивы могут быть источником покрытия оборотных средств только в сумме прироста за предстоящий период.

Таблица 1 – Анализ обеспеченности запасов основными видами источников, тыс. руб.

|

Показатель |

2014 год |

2016 год |

Отклонение |

|

1. Капитал и резервы |

1463 |

11081 |

+9618 |

|

2. Внеоборотные активы |

0 |

1596 |

+1596 |

|

3. Наличие собственных оборотных средств (стр. 1 – стр. 2) |

1463 |

9485 |

+8022 |

|

4. Долгосрочные пассивы |

3591 |

3785 |

+194 |

|

5. Собственные и долгосрочные источники (стр. 3 + стр. 4) |

5054 |

13270 |

+8216 |

|

6. Краткосрочные кредитные и заемные средства |

5743 |

6821 |

+1078 |

|

7. Общая величина источников средств |

10797 |

20091 |

+9294 |

|

8. Общая величина запасов и затрат |

1212 |

1400 |

+188 |

|

9. Излишек (+), недостаток (-)собственных оборотных средств (стр. 3 – стр. 8) |

251 |

8085 |

+7834 |

|

10. Излишек (+), недостаток (-) долгосрочных источников (стр. 5– стр. 8) |

3842 |

11870 |

+8028 |

|

11. Излишек (+), недостаток (-) общей величины источников |

+9585 |

+18691 |

+9106 |

Проводя анализ типа финансовой устойчивости предприятия в динамике, заметно увеличение финансовой устойчивости предприятия.

Как видно из таблицы 1, на начало анализируемого периода у предприятия недостаточно собственных средств для формирования запасов и затрат, а на конец периода для финансирования запасов и затрат предприятие использует собственные, а также долгосрочные и краткосрочные заемные средства.

Таблица 2 – Анализ изменения величины собственных оборотных средств, тыс. руб.

|

Показатель |

2014 год |

2016 год |

Отклонение |

|||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

(+,-), тыс. руб. |

Уд.веса, % |

|

|

1.Источники собственных средств, всего, в том числе: |

1463 |

13,55 |

11081 |

51,07 |

+9618 |

+37,52 |

|

Уставной капитал |

10 |

0,09 |

110 |

0,51 |

+100 |

+99,91 |

|

Нераспределенная прибыль |

1453 |

13,46 |

10971 |

50,56 |

+9518 |

+37,10 |

|

2. Внеоборотные активы, всего, в том числе |

0 |

0 |

1596 |

7,36 |

+1596 |

+7,36 |

|

Основные средства |

0 |

0 |

1596 |

7,36 |

+1596 |

+7,36 |

|

3. Собственные оборотные средства |

10797 |

100 |

20091 |

92,64 |

+9264 |

-7,36 |

|

Итог баланса |

10797 |

100 |

21687 |

100 |

+10890 |

------ |

Как видано из таблицы, величина имущества предприятия увеличилась за исследуемый период на 10890 тыс. руб. В то же время собственные оборотные средства предприятия увеличились на 9264 тыс. руб., составив 20091 тыс. руб. на конец 2016 года (темп роста 92,64 %). Это произошло за счет увеличения собственных источников средств с 1463 тыс. руб. на 2014 год до 11081 тыс. руб. на 2016 год, удельный вес данного показателя увеличился на -37,52%. Если на 2014 год собственные источники финансирования составляли 13,55% в структуре баланса исследуемого предприятия, то на 2016 год их доля составила 51,07%, что произошло вследствие увеличения величины нераспределенной прибыли на 9518 тыс. руб. Внеоборотные активы увеличились с 0 тыс. руб. на 2014 год до 1596 тыс. руб. на 2016 год. Удельный вес внеоборотных активов в структуре баланса предприятия увеличился с 0% до 7,36%, что произошло за счет увеличения величины основных средств.

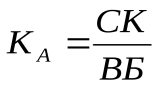

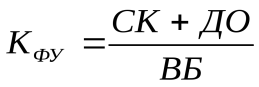

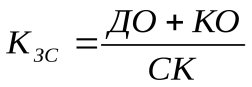

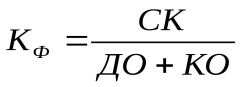

4. Оценка финансовой независимости и устойчивости предприятия

Финансовая устойчивость характеризует степень финансовой независимости предприятия от заёмных средств. Высокая финансовая устойчивость и независимость от кредиторов обеспечивается высокой долей собственного капитала предприятия. Методика расчёта основных коэффициентов финансовой устойчивости представлена в таблице 5.3.1. При проведении анализа оценивается динамика коэффициентов финансовой устойчивости, производится сравнение их величин с рекомендуемым значением и со среднеотраслевыми параметрами, выявляются факторы, влияющие на уровень финансовой устойчивости предприятия.

Таблица 3 – Методика расчета основных коэффициентов финансовой устойчивости предприятия

|

Наименование коэффициента |

Способ расчёта |

Рекомендуемое значение |

Характеристика |

|---|---|---|---|

|

Коэффициент автономии (финансовой независимости) |

где СК – собственный капитал, ВБ – валюта баланса |

0,6 и выше |

Показывает, какая часть имущества организации профинансирована за счёт собственных средств |

|

Коэффициент финансовой устойчивости |

|

0,6 и выше |

Показывает долю стабильных источников финансирования в общей стоимости имущества организации |

|

Коэффициент соотношения заёмных и собственных средств |

|

0,7 и ниже |

Показывает, сколько рублей заёмных средств привлекла организация на один рубль собственного капитала |

|

Коэффициент финансирования |

|

1,0-1,5 |

Показывает, сколько рублей собственных средств приходится на один рубль заёмных средств |

|

Коэффициент обеспеченности запасов собственными средствами |

|

0,6-0,8 |

Характеризует уровень финансовой независимости организации при формировании запасов и затрат |

,

,

Проведем расчет коэффициентов за период 2014-2016 гг

|

Наименование коэффициента |

2014 год |

2015 год |

2016 год |

|

Ка |

0,1 |

0,4 |

0,5 |

|

Кфу |

0,5 |

0,4 |

0,7 |

|

Кзс |

6,3 |

1,6 |

0,9 |

|

Кф |

0,1 |

0,6 |

1,0 |

|

Кз |

8,9 |

41,2 |

15,3 |

Сравнивая расчеты с рекомендуемыми значениями приходим к выводу, что: Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования; рост коэффициента устойчивости показывает – что финансовое положение организации становится более устойчивым; анализируя показатель коэффициента соотношения заемных и собственных средств – можно сделать вывод, что организация с каждым годом привлекает меньше заемных средств на один рубль собственного капитала, но все же он выше рекомендуемого значения, значит организация все еще зависима от платных источников финансирования. Динамика коэффициента финансирования показывает что на начальном этапе большая часть имущества предприятия была сформирована из заемных средств, Расчет коэффициента обеспеченности запасов собственными средствами показывает, что с 2014 года запасы и затраты в достаточной мере обеспечиваются собственными источниками средств. Рост коэффициента положительно сказывается на финансовой устойчивости фирмы.

При разработке мероприятий по управлению финансовой устойчивостью обращается внимание на показатели деловой активности, так как ускорение оборачиваемости запасов и инкассации дебиторской задолженности, направление высвободившихся в результате этого средств на погашение кредиторской задолженности может оказать существенное влияние на финансовое положение предприятия

5. Анализ деловой активности предприятия

Уровень деловой активности предприятий определяет темпы развития экономики отдельных отраслей, регионов, страны в целом. Деловая активность зависит от многих факторов внешней и внутренней среды, в частности от общей экономической ситуации, доступности кредитных ресурсов, качества менеджмента и т.д. Деловая активность предприятия проявляется в темпах его экономического роста и скорости оборота средств.[[12]] Методика расчёта показателей оборачиваемости представлена в таблице 4.

Таблица 4 – Показатели оборачиваемости средств

|

Наименование показателя |

Способ расчёта |

Характеристика |

|---|---|---|

|

Коэффициент оборачиваемости активов |

где В – выручка от реализации продукции, АСР – средняя величина активов |

Показывает число оборотов, которое совершил совокупный капитал за отчётный период (или сколько рублей выручки приходится на один рубль активов – капиталоотдача) |

|

Коэффициент оборачиваемости оборотных активов |

где ОАСР – средняя величина оборотных активов |

Показывает число оборотов, которое совершил оборотный капитал за отчётный период (или сколько рублей выручки приходится на один рубль оборотных активов) |

|

Коэффициент оборачиваемости запасов |

где С – себестоимость реализованной продукции, ЗСР - средняя величина запасов |

Показывает число оборотов, которое совершили запасы за отчётный период (или сколько рублей выручки приходится на один рубль запасов) |

|

Коэффициент оборачиваемости дебиторской задолженности |

где ВКР – выручка от реализации товаров, ДЗСР – средняя сумма дебиторской задолженности |

Показывает число оборотов, которое совершила дебиторская задолженность за отчётный период (или сколько рублей выручки приходится на один рубль дебиторской задолженности) |

|

Коэффициент оборачиваемости кредиторской задолженности |

где КЗСР – средняя сумма кредиторской задолженности |

Показывает число оборотов, которое совершила кредиторская задолженность за отчётный период (или сколько рублей выручки приходится на один рубль кредиторской задолженности) |

|

Период оборота запасов |

где Т – длительность отчётного периода в днях |

Характеризует продолжительность одного оборота запасов в днях |

|

Период оборота дебиторской задолженности |

|

Характеризует продолжительность инкассации дебиторской задолженности в днях |

|

Период оборота кредиторской задолженности |

|

Характеризует длительность срока погашения кредиторской задолженности в днях |

,

, ,

, ,

, ,

, ,

, ,

,

Проведем расчет показателей за период 2014-2016 гг

|

Наименование коэффициента |

2014 год |

2015 год |

2016 год |

|

К об а |

4,11 |

4,56 |

3,42 |

|

К об оа |

4,11 |

4,56 |

3,77 |

|

К об з |

44,73 |

60,84 |

64,64 |

|

К об дз |

8,28 |

8,9 |

5,44 |

|

К об кз |

3,38 |

4,99 |

5,46 |

|

ПОз |

8,16 |

6,0 |

5,66 |

|

ПОдз |

44,08 |

41,01 |

67,27 |

|

ПОкз |

107,99 |

73,15 |

67,03 |

Из выше проведенного анализа можно сделать вывод, что: капиталоотдача держится примерно в одних рамках; оборачиваемость запасов увеличивается – значит, у организации увеличивается оборачиваемость складских запасов, и как следствие – увеличение продаж; снижается коэффициент оборачиваемости дебиторской задолженности – это говорит об увеличении срока погашения дебиторской задолженности. Срок увеличения связан с увеличением отсрочки платежа дебиторов, в основном согласованной в договорах с нефтеперерабатывающими заводами. Снижается коэффициент оборачиваемости кредиторской задолженности – это свидетельствует о проблемах с оплатой по расчетам с корреспондентами предприятия и говорит о том, что предприятие использует заемные средства как источник финансовых ресурсов. Помимо показателей оборачиваемости деловая активность характеризуется показателями темпов экономического роста. Рост стоимости активов, выручки и прибыли в динамике рассматривается как благоприятная тенденция.

6. Анализ прибыли и рентабельности

Анализ прибыльности и рентабельности предприятия – наиболее обобщенные показатели финансовых результатов деятельности, представленные в отчете о прибылях и убытках в годовой и квартальной бухгалтерской отчетности.

Проанализируем изменения основных показателей отчета о прибылях и убытках за 2014-2016гг

|

Показатель |

2014 год |

2015 год |

2016 год |

Темп роста, % (16/14гг) |

|

Выручка |

35933 |

56913 |

61411 |

171 |

|

Себестоимость продаж |

29925 |

46088 |

52323 |

175 |

|

Прибыль от продаж |

1675 |

5826 |

6381 |

381 |

|

Прибыль (убыток) до налогообложения |

1472 |

4936 |

6768 |

460 |

|

Чистая прибыль (убыток) |

1276 |

3896 |

5622 |

441 |

По данным таблицы можно сделать вывод, что выручка от реализации продукции ООО «РТК» неизменно растет. Темп роста в 2016 году по сравнению с 2014 годом составил 171%. Это значит. Что предприятие наращивает свой производственный потенциал, увеличивает объемы продаж. Прирост получен за счет увеличения объема продаж.

По показателю чистой прибыли так же наблюдается рост – 441 %. На увеличение себестоимости продаж повлияло увеличение затрат на железнодорожные тарифы, транспортные перевозки. Так же рост расходов обусловлен нестабильным курсом валют в 2014-2015 гг, из-за чего поставщики подняли цены на товар.

Благодаря показателям рентабельности можно изучить интенсивность использования ресурсов, а так же способность получать доходы и прибыль.

Важнейшим показателем здесь является рентабельность активов (Ра).

Рентабельность активов = (чистая прибыль / среднегодовая величина активов ) *100%

Этот показатель характеризует прибыль, получаемую предприятием с каждого рубля, авансированного на формирование активов. Рентабельность активов выражает меру доходности предприятия в данном периоде.

Рассмотрим далее порядок исчисления следующего показателя. Рентабельность оборотных активов (Роа) может быть выражена при помощи следующей формулы:

Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% и деленная на среднюю величину оборотных активов.

Важную роль в финансовом анализе играет показатель рентабельности собственного капитала. Он характеризует наличие прибыли в расчете на вложенный собственниками данной организации (акционерами) капитал.

Рентабельность собственного капитала (Рск) выражается такой формулой: Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% деленная на величину собственного капитала (итог третьего раздела баланса).

Одним из наиболее распространенных показателей рентабельности является рентабельность продаж (Рп). Этот показатель определяется по такой формуле: Прибыль от реализации продукции (работ, услуг) умножить на 100% делить на выручку от реализации продукции (работ, услуг).

Рентабельность продаж характеризует удельный вес прибыли в составе выручки от реализации продукции. Этот показатель называют также нормой прибыльности.[[13]]

Приведем расчет показателей рентабельности за 2014-2016 гг

|

Показатель рентабельности |

2014 год |

2015 год |

2016 год |

|

Ра |

15 |

31 |

31 |

|

Р о а |

15 |

31 |

17 |

|

Рск |

87 |

73 |

51 |

|

Рп |

5 |

10 |

10 |

Исходя из вышесказанного , можно сделать следующие выводы о финансовом состоянии ООО «РТК» : значения большей доли показателей рентабельности увеличилось в 2016 по сравнению с 2014г.Снижение рентабельности собственного капитала отрицательно сказывается на оценке инвестиционной привлекательности предприятия в долгосрочной перспективе. Рентабельность продаж имеет тенденцию к увеличению, то это свидетельствует о повышении конкурентоспособности продукции на рынке, так как говорит о увеличении спроса на продукцию.

3. Бизнес план развития организации

План развития предприятия или конкретного подразделения, как правило, долгосрочен – оптимальный срок здесь составляет один, три или даже пять лет. Так как план развития составляется впервые, то ограничимся годом, в дальнейшем же срок можно будет увеличивать. Универсального алгоритма по составлению плана развития нет, но, как правило, в документе присутствуют определенные разделы. Их также можно включать или исключать при необходимости, в целом же план должен представлять собой цели и задачи, описание желаемых результатов деятельности и методов для их достижения.

3.1 Маркетинговая стратегия развития.

В нынешней непростой финансовой и экономической ситуации, для Российской Федерации, деятельность многих предприятий сферы снабжения нефтеперерабатывающих заводов товарами промышленного назначения связана с экономическими рисками. У многих предприятий возникают проблемы, которые связанны с финансовой нестабильностью. В связи с этим большую актуальность приобретает разработка собственной маркетинговой стратегии предприятия. Управление деятельностью предприятия, должно уделять особое внимание на маркетинг, который способствует удовлетворению потребностей отрасли, стимулирует расширение рынков сбыта, повышает конкурентоспособность предоставляемых товаров и услуг, улучшает уровень компетентности руководства предприятия при принятии маркетинговых решений, налаживает связи с постоянными партнерами, содействует внедрению новых технологий и в целом, улучшает финансовое состояние предприятия. При решении данных проблем возникает необходимость в анализе сложностей, обуславливающих описанные решения. К ним относятся отсутствие гарантий конечной эффективности управления деятельностью предприятия на основе маркетинговой ориентации. Высокая ответственность руководителей предприятия перед конечными потребителями за предложение и сбыт продукции, качественное технико-экономическое обоснование управленческих решений, а соответственно и конкретного решения управленческих задач.

Анализ критериев, на основании которых принимаются маркетинговые решения, показал, что они носят многоаспектовый характер.

Стратегия – это программа действий, которая выявляет приоритет проблем и ресурсы для достижения главной цели. Стратегия формирует главные цели и основные пути их достижения таким образом, что предприятие получает единое направление действий. Маркетинговая стратегия представляет собой систему действий предприятия, при которой внутренняя среда соотносится с внешней.

Разработке маркетинговой стратегии предшествует проведение маркетинговых исследований, которые представляют собой конкретные решения по следующим вопросам:

- определение влияния внешних и внутренних факторов на деятельность предприятия;

- анализ сложившейся на рынке ситуации;

- комплексная оценка предприятием своего производственного потенциала;

- повышение конкурентоспособности услуг;

- планирование политики ценообразования;

- управление и стимулирование сбыта продукции;

- формирование спроса и определение емкости рынка;

-планирование оптимального объема производства, максимизирующего прибыль и минимизирующего убытки предприятия с учетом его маркетинговой ориентации;

- управление ассортиментом продукции, исходя из возможностей предприятия и требований рынка;

- стратегическое управление процессом производства продукции с точки зрения затрат на производство и реализацию.

Проведя соответствующие маркетинговые исследования, предприятие ООО «РесурсТехКомплект» может переходить к непосредственной разработке маркетинговой стратегии, определяя, каким образом необходимо применять структуру маркетинга для того, чтобы заинтересовать и удовлетворить целевые рынки и достичь целей предприятия.

В сложившихся в стране экономических условиях при рассмотрении маркетинговой стратегии наиболее важными для ООО «РесурсТехКомплект» являются следующие задачи:

1) Увеличение объема реализации и управление сбытом услуг;

2) Достижение наилучшего уровня цен, следовательно, снижение себестоимости продукции преимущественно путем сокращения внутренних издержек;

3) Преодоление конкуренции и разработка и внедрение маркетинговой стратегии на предприятии позволит противостоять натиску фирм - конкурентов и отвоевывать на рынке свой сегмент клиентов;

4) Интеграция всех функций управления на основе маркетинга с объединяющей и координирующей функции управления в сфере рынка;

5) Четко отраженная система маркетинговых служб. Маркетинговая служба на предприятии обеспечивает достоверную информацию; проводит маркетинговые исследования; разрабатывает маркетинговую стратегию деятельности предприятия; формирует план маркетинга; реализует программу действий и определяет бюджет маркетинга. Только при отлаженности всех звеньев данного механизма можно рассчитывать на хорошие результаты, которые приведут к достижению главной цели деятельности предприятия.

Маркетинговая политика предприятия, главным образом, взаимосвязана с его финансовыми возможностями. На сегодняшний день производители находятся в трудном финансовом положении и не имеют возможности повышать себестоимость продукции без ущерба ее конкурентоспособности, следовательно затраты на маркетинг весьма незначительны, что отражается на внедрении стратегии маркетинга. При разработке и реализации маркетинговой стратегии на предприятии можно повысить конкурентоспособность, увеличить сбыт продукции и усовершенствовать политику ценообразования в сложившихся в стране нестабильных рыночных условиях.

Маркетинговая стратегия на рассматриваемом мною предприятии предполагает:

1. Базис конкурентоспособности предприятия:

- большой ассортимент продукции и услуг;

- постоянный спрос на продукцию и услуги;

- высокое качество продукции и услуг, контроль качества;

- средние затраты;

- сформировавшийся рынок сбыта;

- натуральные материалы;

- высокая социальная защищенность работников;

- устойчивое финансовое состояние;

-резервы роста и повышения эффективности хозяйственно-экономической деятельности.

2. Конъюнктура рынка:

- масштаб рынка – предприятия газо- и нефтеперерабатывающей отрасли Самарской области, потребители из других регионов, возможность выхода на Российский рынок;

- наличие полностью платежеспособного спроса сбалансировано предложением как со стороны ООО «РесурсТехКомплект», так и других предприятий отрасли;

- тип рынка – конкурентный;

- динамика рынка: спрос на товары предприятия практически не меняется (наблюдаются только сезонные колебания и активность в летние периоды), но меняются предпочтения клиентов, на которые большое влияние оказывает качество поставляемой продукции.

3. Способствующие факторы со стороны потребителя – полное техническое перевооружение предприятий отрасли газо- и нефтепереработки. Противодействующие факторы – достаточно большой срок отсрочки платежа покупателя, и длительный период проведения тендерных процедур.

4. Субъективные ценности и принципы со стороны:

- собственника ООО «РесурсТехКомплект» (учредителей) – получение прибыли, расширение сферы деятельности, стабильный рост и развитие предприятия;

- менеджеров – разработка, организация реализации продукции, оказания услуг, позволяющих качественно использовать труд персонала, извлечение прибыли в интересах учредителей с целью развития и укрепления материальной базы предприятия, предоставление потребителям широкого спектра услуг и товаров, производимых обществом, с приоритетностью для постоянных клиентов.

- персонала – высокий уровень доходов, безопасность труда, социальные гарантии, повышение престижа работы.

5. Проанализировав полученную в ходе настоящего исследования информацию, можно утверждать, что миссия ООО «РесурсТехКомплект» может быть разработана и приемлема для всех участников предприятия (собственника, руководства, работников).

Развернутая форма миссии:

- потребитель может получить качественную, дешевую продукцию, услуги, отвечающие современным требованиям;

- отношения с конкурентами – акцентирование на качестве и цене продукции и услуг;

- собственник получит повышение рентабельности предприятия, рост выручки и прибыли, за счет увеличения объема продаж;

- менеджеры получат расширение рынков сбыта, за счет участия в тендерах, унификации конкурсной документации по государственным тендерам, поиск целевых клиентов среди государственных учреждений и как следствие - развитие предприятия, возможность собственного профессионального роста.

- персонал получит более высокую заработную плату, безопасные условия труда и повышение престижности профессии.

3.2 Финансовый план развития

Как мы видим из выше изложенного анализа тенденция развития фирмы обусловлена некоторыми факторами, не смотря на постоянный рост прибыли.

Приведенные расчеты позволяют утверждать, что значения финансовых коэффициентов указывают на хорошие перспективы развития предприятия. В первые три года его деятельности финансовые трудности были достаточно ощутимыми, хотя преодолеть их позволит правильно определенная политика заимствований при сохранении достаточного уровня ликвидности.

Финансовый план включает три документа:

Отчет о прибылях и убытках, План-баланс и Отчет о движении денежных средств.[[14]]

Отчет о прибылях и убытках отражает операционную деятельность предприятия в текущий период проекта. С помощью данного отчета можно определить размер получаемой предприятием прибыли в определенный период времени.

Балансовая ведомость отражает финансовое состояние предприятия на конец рассчитываемого периода времени, из анализа которого можно сделать вывод о росте активов и об устойчивости финансового положения предприятия, реализующего проект, в конкретный период времени.

Отчет о движении денежных средств показывает формирование и отток денежной наличности, а также остатки денежных средств предприятия в динамике от периода к периоду.

На основе результатов трех отчетов проводится анализ финансовых ресурсов предприятия и выработка схемы финансирования инвестиционного проекта.

Рассмотрим финансовое планирование прибыли. Составим отчет о прибылях и убытках, с учетом среднего увеличения объема продаж за 2014-2016гг.

|

Показатель |

2016г |

Прогноз на 2017 г (с увеличением объема продаж в 1,3 раза) |

Прогноз на 2018г (с увеличением объема продаж в 1,3 раза к 2017г) |

|

Выручка от продажи товаров, продукции, работ, услуг |

61411 |

79834 |

103784 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

52323 |

68020 |

88426 |

|

Валовая прибыль |

9088 |

11814 |

15358 |

|

Коммерческие расходы |

2707 |

3519 |

4575 |

|

Управленческие расходы |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

6381 |

8295 |

10783 |

|

Проценты к получению |

0 |

0 |

0 |

|

Проценты к уплате |

404 |

525 |

682 |

|

Прочие доходы |

1200 |

0 |

0 |

|

Прочие расходы |

409 |

532 |

692 |

|

Прибыль (убыток) до налогообложения |

6768 |

7238 |

9409 |

|

Налог на прибыль |

1146 |

1448 |

1882 |

|

Чистая прибыль (убыток) |

5622 |

5790 |

7527 |

Увеличение объема продаж на 1,3% влияет на многие показатели. Предполагается, что себестоимость реализованной продукции, а также коммерческие расходы изменятся прямо пропорционально темпам роста реализации, но проценты за пользование кредитами зависят от принятых финансовых решений.

Составим балансовую ведомость на 2017-2018гг, с учетом среднего увеличения объема продаж на 1,3

|

Статья баланса |

2016 г |

2017 г |

2018 г |

|

Актив |

|||

|

Основные средства |

1596 |

0 |

1500 |

|

Итого по разделу I |

1596 |

0 |

1500 |

|

Запасы |

1316 |

1711 |

2224 |

|

НДС |

84 |

0 |

0 |

|

Дебиторская задолженность |

15142 |

16000 |

18000 |

|

Денежные средства и денежные эквиваленты |

3549 |

7500 |

8500 |

|

Итого по разделу II |

20091 |

25211 |

28724 |

|

Баланс |

21687 |

25211 |

30224 |

|

Пассив |

|||

|

Уставный капитал |

110 |

110 |

110 |

|

Нераспределенная прибыль (непокрытый убыток) |

10971 |

16761 |

24288 |

|

Итого по разделу III |

11081 |

16871 |

24398 |

|

Заемные средства |

3785 |

3000 |

0 |

|

Итого по разделу IV |

3785 |

3000 |

0 |

|

Заемные средства |

728 |

801 |

881 |

|

Кредиторская задолженность |

6093 |

4539 |

4945 |

|

Итого по разделу V |

6821 |

5340 |

5826 |

|

Баланс |

21687 |

25211 |

30224 |

Бюджет движения денежных средств (БДДС)— финансовый документ, получающий в российской практике в последние годы все большее распространение. Он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничения направлений деятельности при разработке прогноза позволяют повысить результативность управления денежными потоками. Сальдо по каждому виду деятельности образуется как разность итоговых значений трех разделов доходной части плана и соответствующих им разделов расходной части. С помощью такой формы бюджета движения денежных средств предприятие может проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную величину потребности в заемных средствах в случае возникновения дефицита средств.

Рассмотрим БДДС на примере ООО «РесурсТехКомплект» (Приложение Б)

Ожидаемое сальдо на конец периода сравнивается с минимальной суммой денежных средств на счетах и в кассе, которую целесообразно иметь в качестве страхового запаса, а также для возможных прогнозируемых заранее выгодных инвестиций (размер минимальной суммы определяется финансовым менеджером организации).

Прогноз движения денежных средств помогает финансовому менеджеру в оценке использования предприятием денежных средств ив определении их источников. В дополнение к изучению отчетной информации прогнозные данные позволяют оценить будущие потоки и, следовательно, перспективы роста предприятия и его будущие финансовые потребности.

Иногда финансовый план заключают анализом безубыточности, чтобы показать, каким должен быть объем продаж, чтобы предприятие могло осуществлять производство безубыточно. Такой анализ имеет определенное значение для потенциальных кредиторов предприятия.

3.3 Прогнозирование и оценка возможных рисков

Одна из важнейших задач анализа финансового состояния предприятия является оценка риска банкротства и предотвращение угрозы его возникновения.

Поэтому в ходе анализа необходимо также обоснованно оценить отраслевой характер и соответствующий статус предприятия должника. Должно быть также обеспечено аналитическое обоснование выбора мер по восстановлению платежеспособности должника. Они могут быть следующими: перепрофилирование производства; закрытие нерентабельных производств; ликвидация дебиторской задолженности; продажа части имущества должника; уступка прав требования должника; продажа предприятия (бизнеса) должника; иные способы восстановления платежеспособности. Несостоятельность организации, как правило, наступает после периода длительных финансовых затруднений. В этой связи анализ призван осуществлять постоянный мониторинг финансового состояния и финансовых результатов деятельности предприятия с целью предварительной оценки возможности его потенциального банкротства. Таким образом, диагностика банкротства предприятия в современных условиях является важным элементом анализа его финансового состояния. Анализ риска банкротства предприятия проводится в двух основных направлениях: - как определение структуры баланса предприятия в соответствии с установленной системой критериев; - как исчисление ряда относительных показателей, характеризующих степень риска банкротства данного предприятия. Для оценки удовлетворительности структуры баланса выбраны три показателя:

• коэффициент текущей ликвидности;

• коэффициент обеспеченности собственными средствами;

• коэффициент восстановления (утраты) платежеспособности.

Анализ динамики подобных показателей позволяет выявить и причины укрепления или дестабилизации финансового состояния предприятия.

Существуют методы управления финансовыми рисками: упразднение, предотвращение потерь и контроль, страхование, поглощение. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов:

1. нельзя рисковать больше, чем это может позволить собственный капитал;

2. нельзя рисковать многим ради малого;

3. следует предугадывать последствия риска.

Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемое данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов.

Заключение

Применение бизнес-планирования для компаний высококонкурентного рынка не только необходимо, но и является стратегическим вопросом выживания и роста предприятия. Грамотное использование методов бизнес - анализа и прогноза дает руководителям и менеджерам компаний уверенность в завтрашнем дне, и, как следствие, ведет к повышению организованности и цивилизованности на рынке в целом.

Разработанный бизнес-план развития предприятия направлен на:

1. понимание общего состояния дел на данный момент;

2. представление того уровня, который вы собираетесь достичь;

3. планирование процесса перехода из одного состояния в другое.

Бизнес-план позволяет решить эти проблемы. Он включает разработку цели и задач, которые ставятся перед предприятием на ближайшую и дальнюю перспективу, оценку текущего состояния экономики компании, путем анализа основных показателей ее работы и сопоставление их с показателями по бизнес-плану, а также выявление сильных и слабых сторон производства, анализ рынка и информации о клиентах. В нем дается оценка ресурсов, необходимых для достижения поставленных целей в условиях конкуренции.

Бизнес-план дает возможность продумать свои действия, помогает предупредить и достойно встретить многие неизбежные проблемы в развитии бизнеса. Он является инструментом, с помощью которого возможен контроль и управление производством. Бизнес-план позволяет управлять по предварительному плану, а не просто реагировать на события.

Для достижения цели в работе были определены и решены следующие задачи:

1. описаны теоретические основы бизнес-планирования, а именно: цели, функции и назначение бизнес-плана, этапы разработки и структура бизнес-плана;

2. Представлена методология исследования бизнес-плана;

3. Рассмотрен бизнес-план предприятия ООО «РесурсТехКомплект»;

В ходе рассмотрения бизнес-плана ООО «РесурсТехКомплект» было выявлено, что для Устойчивого финансового развитии бизнеса необходимо поэтапное наращивание собственного капитала, уменьшение общей доли заемного капитала. С учетом того, что предприятие довольно молодое, финансовое состояние на данный момент можно расценивать как стабильное. На начальном этапе, для обеспечения постоянной хозяйственной деятельности предприятие было вынуждено использовать заемный капитал. Т.к. основные покупатели это нефтеперерабатывающие заводы, работающие согласно тендерным процедурам, где приоритетным условием является отсрочка платежа от 30 до 90 календарных дней. Это и обусловило использование заемного капитала на начальном этапе деятельности фирмы. Но проанализировав деятельность и составив прогнозы развития, можно абсолютно предположить, что если организация будет придерживаться определенного плана развития, то в последующие годы можно обходиться без заемных средств, а так же наращивать объем продаж – согласна плана маркетинга.

Кроме того, были оценены потенциальные риски данного бизнес-плана, которые являются маленькими.

В заключении, к данной курсовой работе, надо сказать, что благодаря разработке бизнес-плана был задан определенный экономический уровень работы компании при котором она приносит прибыль. Именно от этого уровня идет точка отсчета эффективности ее работы. Таким образом, на примере сравнения и анализа показателей бизнес-плана компании ООО «РесурсТехКомплект» с показателями фактическими за 2014 - 2016 годы мы увидели, что чистая прибыль компании имеет тенденцию к увеличению, несмотря на рост расходов, и отчислений, выручка компании также имеет рост, по сравнению с показателями, заложенными в бизнес плане.

Поэтому можно сказать, что бизнес-план поможет ООО «РесурсТехКомплект» выбрать из возможных альтернатив наиболее эффективное решение, доказать необходимость тех или иных расходов, привлечь потенциальных инвесторов, а так же заранее спланировать мероприятия, которые ООО «РесурсТехКомплект» собирается провести для наиболее эффективной работы вложенных средств.

Литература

- Гомола А.И. Бизнес – планирование: Уч.пос. для ср. уч. зав./ А.И.Гомола, П.А.Жанин – 3-е изд., стереотип. – М.: Академия, 2007 г. – 114 с. – 10 экз.

- Бизнес – планирование: учебник для вузов/ под ред. В.М.Попова, С.И.Ляпунова, С.Г.Млодика. – 2-е изд., перераб. и доп. – М.:Финансы и статистика, 2008 г. – 816 с.

- Финансовый бизнес план: Учеб. пособие / Под ред.действ.члена Академии инвестиций РФ, д.э.н. проф. В.М. Попова – М.: Финансы и статистика, 2004. – 480 с.

- А.Н. Асаул, М.П. Войнаренко, П.Ю. Ерофеев Организация предпринимательской деятельности Учебник. Под ред. д э.н., проф. А.Н. Асаула. – СПб.: «Гуманистика», 2004. - 448с.

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия, учебно-практическое пособие. — М.: Издательство «Дело и Сервис», 2005.

- Бобрович С.М. и др. Оценка финансового состояния и деловой активности предприятия: учебное пособие. Краснодар, 2002.

- Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2003.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия.–Мн.: Новое знание, 2005.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. -М.: ЮНИТИ-ДАНА, 2004.

- Чечевицина Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности.–М.: Маркетинг, 2005.

- Экономика предприятия / Под ред. А.И. Ильина, В.П. Волкова.-М.: Новое знание, 2004.

- Пальчик Е. Бизнес-план – инструмент управления предприятием // Деловая жизнь. – № 20-21 (май), 1996. – С.12

- Берл Г., Блэквелл Э., Зигель Э.С., Киршнер П., Речмен Д.Д. Методические рекомендации по составлению бизнес-планов предложены /- М.: Академия, 1995 – С.93

- Никифорова, Н. А. Управленческий анализ : учебник для магистров / Н. А. Никифо- рова, В. Н. Тафинцева ; под общ. ред. Н. А. Никифоровой. — М. : Из- дательство Юрайт, 2013. — 442 с. — Серия : Магистр. ISBN 978-5-9916-2121-2

Рисунок 1 – Классификация основных целей бизнес-планирования

Цели бизнес плана

Создание коммерческой организации

Действующая коммерческая организация

Обоснование экономической целесообразности создания и развития организации (стратегий, концепций, проектов)

Формирование имиджа

Финансовое оздоровление

Обоснование инноваций

Обоснование нового направления деятельности

Определение намечаемого источника финансирования (способы концентрирования финансовых ресурсов)

Обоснование жизненности предпринимательской идеи

Обоснование места, размера и организационно-правовой формы создаваемой организации

Обоснование для включение проектов в государственные (региональные) программы и получение средств из центральных источников

Обоснование инвестиционных проектов

Обоснование необходимости создания совместных производств с использованием иностранного капитала и др. форм совместной деятельности

Прогноз движения денежных средств ООО "РТК"

|

№ |

Показатели |

2016 |

2017 |

2018 |

|

ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ НА НАЧАЛО ПЕРИОДА: |

4 766 |

3 459 |

7 500 |

|

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

||||

|

Поступление денежных средств |

61 411 |

79 834 |

103 784 |

|

|

1 |

Выручка от реализации (включая полученные авансы) всего, в т.ч. |

61 411 |

79 834 |

103 784 |

|

2 |

Прочие доходы |

0 |

||

|

(Отток денежных средств) |

(62 718) |

(77 793) |

(102 784) |

|

|

3 |

Оплата товаров, работ, услуг (включая выданные авансы) всего, в т.ч. |

(52 323) |

(68 020) |

(88 426) |

|

4 |

Оплата труда |

(2 300) |

(2 500) |

(2 800) |

|

5 |

Расчеты с бюджетом |

(1 900) |

(2 200) |

(3 800) |

|

6 |

Расчеты с внебюджетными фондами |

(695) |

(755) |

(845) |

|

7 |

Коммерческие расходы |

(2 707) |

(3 519) |

(4 575) |

|

8 |

Оплата процентов и комиссий по кредитам и займам (исключая кредиты ОАО ВБРР) |

(1 980) |

(274) |

|

|

9 |

Оплата процентов по кредитам ОАО ВБРР |

(404) |

(525) |

(682) |

|

10 |

Оплата комиссий по кредитам ОАО ВБРР |

|||

|

11 |

Прочие расходы |

(409) |

0 |

(1 56) |

|

Операционый денежный поток |

(1 307) |

2 041 |

2500 |

|

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

||||

|

Поступление денежных средств |

0 |

0 |

0 |

|

|

12 |

Выручка от продажи основных средств и иных внеоборотных активов |

|||

|

14 |

Поступления от погашения займов, предоставленных третьим лицам |

|||

|

15 |

Полученные проценты и дивиденды по финансовым вложениям и займам |

|||

|

(Отток денежных средств) |

0 |

0 |

(1 500) |

|

|

16 |

Приобретение основных средств и иных внеоборотных активов |

(1 500) |

||

|

18 |

Предоставление займов третьим лицам |

|||

|

Инвестиционный денежный поток |

0 |

0 |

(1 500) |

|

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

||||

|

Поступление денежных средств |

0 |

2 000 |

0 |

|

|

19 |

Привлечение кредитов (за исключением кредитов ОАО ВБРР) |

|||

|

20 |

Привлечение займов |

0 |

||

|

21 |

Привлечение кредитов от ОАО ВБРР |

0 |

2 000 |

|

|

22 |

Поступления от увеличения уставного капитала |

|||

|

(Отток денежных средств) |

0 |

0 |

0 |

|

|

24 |

Погашение кредитов (за исключением кредитов ОАО ВБРР) |

|

|

|

|

25 |

Погашение займов |

|||

|

26 |

Погашение кредитов ОАО ВБРР |

|||

|

28 |

Погашение долговых обязательств (кроме кредитов и займов) |

|||

|

31 |

Выплата дивидендов |

|||

|

Финансовый денежный поток |

0 |

2 000 |

0 |

|

|

32 |

Денежный поток за период |

(1 307) |

4 041 |

1 000 |

|

ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ НА КОНЕЦ ПЕРИОДА: |

3 459 |

7 500 |

8 500 |

|

-

Гомола А.И. Бизнес – планирование: Уч.пос. для ср. уч. зав./ А.И.Гомола, П.А.Жанин – 3-е изд., стереотип. – М.: Академия, 2007 г. – C.84 ↑

-

Попова В.М. Бизнес – планирование: учебник для вузов/ под ред. В.М.Попова, С.И.Ляпунова, С.Г.Млодика. – 2-е изд., перераб. и доп. – М.:Финансы и статистика, 2008 г. – С.323 ↑

-

Чечевицина Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности/ Л.Н.Чечевицина, И.Н. Чуев–М.: Маркетинг, 2005.-C.44 ↑

-

Гомола А.И. Бизнес – планирование: Уч.пос. для ср. уч. зав./ А.И.Гомола, П.А.Жанин – 3-е изд., стереотип. – М.: Академия, 2007 г. – C. 98 ↑

-

Пальчик Е. Бизнес-план – инструмент управления предприятием // Деловая жизнь. – № 20-21 (май), 1996. – С.12 ↑

-

Берл Г., Блэквелл Э., Зигель Э.С., Киршнер П., Речмен Д.Д. Методические рекомендации по составлению бизнес-планов предложены /- М.: Академия, 1995 – С.93 ↑

-

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия, учебно-практическое пособие/ М.С. Абрютина — М.: Издательство «Дело и Сервис», 2005.- С. 61 ↑

-

Бариленко В.И. и др.Анализ хозяйственной деятельности: учеб. Пособие/ под ред. В.И. Бариленко. — М.: Издательство «Омега-Л», 2009. —С. 312 ↑

-

Государственный университет, 2007. URL: http://center-yf.ru/data/economy/hozyaystvennaya-deyatelnost.php(дата обращения 15.09.17) ↑

-

Никифорова, Н. А. Управленческий анализ : учебник для магистров / Н. А. Никифо- рова, В. Н. Тафинцева ; под общ. ред. Н. А. Никифоровой. — М. : Из- дательство Юрайт, 2013. — С. 224 ↑

-

Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности/ В.В. Ковалев – М.: Финансы и статистика, 2003.- С.25 ↑

-

Бобрович С.М. и др. Оценка финансового состояния и деловой активности предприятия: учебное пособие/ С.М. Бобрович - Краснодар, 2002 – С. 57 ↑

-

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ/ Н.Н. Селезнева -М.: ЮНИТИ-ДАНА, 2004 – С.101 ↑

-

Финансовый бизнес план: Учеб. пособие / Под ред.действ.члена Академии инвестиций РФ, д.э.н. проф. В.М. Попова – М.: Финансы и статистика, 2004. – С. 255 ↑

- «Современные политические режимы»

- Функции операционных систем персональных компьютеров (Краткое описание операционной системы)

- Понятие и классификация функций государства (Понятие и признаки государства)

- Доказательства трудового стажа(Правовое регулирование стажа в Российской)

- Контроль за оперативно-розыскной деятельностью (Субъекты, контролирующие оперативно-розыскную деятельность и надзирающие за ней)

- Спонсорский пакет спортивного соревнования

- «Оценка качества (выбрать из ОКП )товаров»

- Коммерческая информация и ее защита (Сущность и значение коммерческой информации)

- Анализ деятельности спортивной организации на примере континентальной хоккейной лиги (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СПОРТИВНОГО МЕНЕДЖМЕНТА)

- Адаптация детей в условиях первого класса в школе (Адаптация ребенка к школе: понятие, сущность, виды, уровни)

- Отладка и тестирование программ: основные подходы и ограничения (Виды тестирования)

- Алгоритмизация как обязательный этап разработки программы