Первичные учетные документы

Содержание:

ВВЕДЕНИЕ

Еще в начале XVII века испанский деятель бухучета Бартоломео де Солозано сказал: «Бухгалтерский учет стоит выше всех наук и искусств, ибо все нуждаются в нем, а он ни в ком не нуждается. Без бухгалтерского учета мир был бы неуправляем и люди не смогли бы понимать друг друга».

Возникновение бухгалтерского учета в нашей, да и в любой другой стране неразрывно связано с появлением государства и с необходимостью сбора налогов. Нельзя сказать, что учет не велся раньше: и в доисторические времена наши пращуры «учитывали», какое количество корешков они собрали, сколько сделали каменных топоров. Такой «бытовой» учет ведется и сейчас. Но именно появление государства, которое содержалось за счет населения, заставило вести учет на новом уровне и стало зарождением бухучета таким, какой мы имеем сейчас.

Документы предприятия – это его основа, его история. Без первичных учетных документов не возможно вести как бухгалтерский, так и налоговый учет. Грамотное составление первичной документации имеет принципиальное значение для деятельности любой организации.

Эффективная организация системы первичного учета становится в настоящее время насущной проблемой, требующей если не немедленного, то достаточно оперативного решения.

Ведение первичных учётных документов осуществляется в соответствии с нормативными документами, имеющими разный статус. К обязательным реквизитам первичных учетных документов относятся:

- наименование документа;

- дата его составления;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции в натуральном и стоимостном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

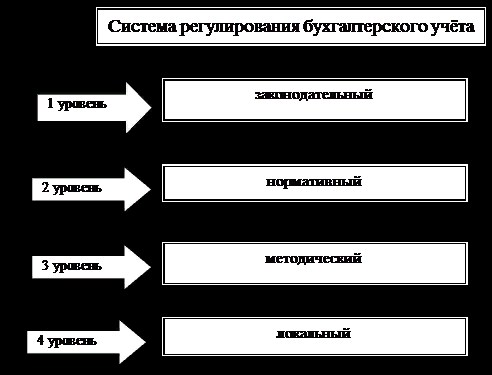

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

К первому уровню системы следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ. Основным актом первого уровня является Федеральный закон от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" на данный момент в редакции Федерального закона от 18.07.2017 N 160-ФЗ "О внесении изменений в Федеральный закон "О бухгалтерском учете".

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности; На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

3-й уровень: методические рекомендаций (указания), инструкции, комментарии, письма Минфина РФ и других ведомств.

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются: документ по учетной политике предприятия; формы первичных учетных документов, утвержденные руководителем; графики документооборота.

Основная цель курсовой работы состоит в изучении методик документооборота первичных бухгалтерских документов. Для этого проанализируем действующие и утратившие силу Федеральные законы «О бухгалтерском учете» Российской Федерации, а также Налоговый кодекс Российской Федерации.

Анализ Федеральных законов «О бухгалтерском учете» Российской Федерации.

В системе регулирования бухгалтерского учета, как уже сказано в введении, первым уровнем является законодательный. ЗАКОН – это установленный государством свод обязательных правил и норм экономического и общественного поведения всех субъектов на территории данной страны, включающий перечень запретов и ограничений…

Про анализируем два закона Российской Федерации Федеральный закон от 21.11.1996 N 129-ФЗ" О бухгалтерском учете"[1], утративший силу, и Федеральный закон от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете"[2].

Согласно статье 1 Федерального закона от 21.11.1996 N 129-ФЗ" О бухгалтерском учете"[3]:

1. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

2. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

3. Основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости[4].

В статье 1 Федерального закона от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете"[5] говорится:

1. Целями настоящего Федерального закона являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

2. Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности[6].

В статье 8 Федерального закона от 21.11.1996 N 129-ФЗ" О бухгалтерском учете" указаны основные требования к ведению бухгалтерского учета[7]:

1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях.

2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

6. В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно[8].

Согласно статье 8 Федерального закона от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете"[9] об учетной политике:

1. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

2. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

3. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

4. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

5. Учетная политика должна применяться последовательно из года в год.

6. Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;[10]

3) существенном изменении условий деятельности экономического субъекта.

7. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения[11].

А теперь рассмотрим статью 9, в которой говорится о первичных учетных документах.

Согласно Федеральному закону от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"[12]:

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц;

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений[13].

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия[14].

В Федеральном законе от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" говорится[15]:

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни[16].

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета[17].

Как мы видим упростилась сама формулировка понятия бухгалтерского учета. Поменялись требования к бухгалтерскому учету, в том числе и к бухгалтерской отчетности. Изменилась сама политика ведения бухгалтерского учета. На сегодняшний день предприятие само выбирает способ его ведения, благодаря введению учетной политики. В выше сказанном видно, что обязательные реквизиты первичного учетного документа не изменились. Однако изменения произошли в требованиях к форме первичных учетных документов, теперь их определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Так же произошли изменения в составлении первичного учетного документа, на данный момент, он может составляться, как в бумажном, так и в электронном виде с электронной подписью.

Первичный учетный документ: счет-фактура

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы[18].

Счет-фактура - это основание для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету НК РФ (п. 1 ст. 169 НК РФ)[19].

С годами форма счет-фактуры претерпела изменения.

Согласно Постановлению Правительства РФ от 02.12.2000 N 914 (в ред. Постановлений Правительства РФ от 15.03.2001 N 189, от 27.07.2002 N 575, от 16.02.2004 N 84, от 11.05.2006 N 283, от 26.05.2009 N 451) имела простую форму (см. Приложение (Рис.1.1))[20].

В Постановлении Правительства РФ от 26.12.11 N 1137 (в ред. Постановлений Правительства РФ от 28.05.2013 N 446, от 24.10.2013 N 952) утверждается новая форма счет-фактуры (см. Приложение (Рис.1.2))[21], где появляется строка исправление. Помимо прочих изменений, этим Постановлением утверждена форма корректировочный счет-фактуры (См. Приложение (Рис.1.3))[22]. Корректировочный счет-фактура оформляется дополнительно к первоначальному документу, т.е. не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 Налогового кодекса РФ)[23]. Срок выставления корректировочный счет-фактуры - не позднее пяти календарных дней считая со дня составления документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав[24].

Федеральная налоговая служба разработала новую форму – универсальный передаточный документ (См. Приложение (Рис.1.4)) Он совместит в себе функции счета-фактуры и бухгалтерской первички, позволит существенно сократить документооборот.

Многие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно. Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее Закон № 412-ФЗ), который отменил обязательное применение унифицированных форм первичных документов[25].

Зачем нужен УПД?

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные ими при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ)[26].

В каких случаях можно использовать УПД

УПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться - отменять их Минфин России не планирует (письма Минфина России от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230)[27].

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@)[28].

Применяться универсальный передаточный документ может для оформления следующих операций:

- отгрузка товаров (без транспортировки и с транспортировкой);

- передача результатов выполненных работ;

- оказание услуг;

- передача имущественных прав;

- отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Заметьте, использовать новую форму в документообороте не обязательно! Организации и предприниматели могут по-прежнему применять любые другие документы, соответствующие требованиям статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ[29].

В заключении второй главы, хочется сказать, что со временем первичные учетные документы меняются. Вводятся упрощенные формы документов. Благодаря универсальному передаточному документу, который теперь можно заменить целый пакет документов, что снижает затраты, позволяя экономить ресурсы предприятия. Так же упрощает обработку информации, как в налоговом учете, так и в бухгалтерском.

3. Формы первичных учётных документов

Согласно приказу Министерства Финансов Российской Федерации от 30 марта 2015г. № 52н[30] утвержден следующий перечень форм первичных учетных документов:

- Акт о приеме-передаче объектов нефинансовых активов (ОКУД 0504101);

- Накладная на внутреннее перемещение объектов нефинансовых активов (ОКУД 0504102);

- Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ОКУД 0504103);

- Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ОКУД 0504104);

- Акт о списании транспортного средства (ОКУД 0504105);

- Акт о списании мягкого и хозяйственного инвентаря (ОКУД 0504143);

- Акт о списании исключенных объектов библиотечного фонда (ОКУД 0504144);

- Меню-требование на выдачу продуктов питания (ОКУД 0504202);

- Ведомость на выдачу кормов и фуража (ОКУД 0504203);

- Требование-накладная (ОКУД 0504204);

- Накладная на отпуск материалов (материальных ценностей) на сторону (ОКУД 0504205);

- Карточка (книга) учета выдачи имущества в пользование (ОКУД 0504206);

- Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ОКУД 0504207);

- Ведомость выдачи материальных ценностей на нужды учреждения (ОКУД 0504210);

- Акт приемки материалов (материальных ценностей) (ОКУД 0504220);

- Акт о списании материальных запасов (ОКУД 0504230);

- Расчетно-платежная ведомость (ОКУД 0504401);

- Расчетная ведомость (ОКУД 0504402);

- Платежная ведомость (ОКУД 0504403);

- Карточка-справка (ОКУД 0504417);

- Табель учета использования рабочего времени (ОКУД 0504421);

- Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ОКУД 0504425);

- Ведомость на выдачу денег из кассы подотчетным лицам (ОКУД 0504501);

- Авансовый отчет (ОКУД 0504505);

- Квитанция (ОКУД 0504510)[31];

- Кассовая книга (ОКУД 0504514);

- Табель учета посещаемости детей (ОКУД 0504608);

- Извещение (ОКУД 0504805);

- Акт о списании бланков строгой отчетности (ОКУД 0504816);

- Уведомление по расчетам между бюджетами (ОКУД 0504817);

- Уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях) (ОКУД 0504822);

- Бухгалтерская справка (ОКУД 0504833);

- Акт о результатах инвентаризации (ОКУД 0504835);

- Акт приемки-передачи кассовых выплат, поступлений и обязательств при реорганизации участников бюджетного процесса (КФД 0531728);

- Справка о финансировании и кассовых выплатах (КФД 0531811);

- Приходный кассовый ордер (Унифицированная форма N КО-1) (ОКУД 0310001);

- Расходный кассовый ордер (Унифицированная форма N КО-2) (ОКУД 0310002);

- Журнал регистрации приходных и расходных кассовых ордеров (Унифицированная форма N КО-3) (ОКУД 0310003);

- Книга учета принятых и выданных кассиром денежных средств (Унифицированная форма N КО-5) (ОКУД 0310005)[32];

- Платежное поручение (форма 0401060);

- Объявление на взнос наличными (ОКУД 0402001)[33].

Формы первичных документов утверждаются государственной системой, едиными стандартами, что упрощает ведение как бухгалтерского, так и налогового учета. Все хозяйственные операции предприятий и организаций фиксируются первичными учетными документами. Из всего выше сказанного, можно сделать вывод: без первичных учетных документов невозможно ведение ни налогового, ни бухгалтерского учета, т.к. они являются их основой.

Заключение

Все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

В целях совершенствования системы организации первичного учета на предприятии любой формы собственности можно рекомендовать следующие рекомендации:

1. Детально разработать учетную политику предприятия.

2. Следить за изменениями в Федеральных законах РФ и Налоговом Кодексе.

3. В установленные сроки проводить контрольные мероприятия (ревизии, сверки, инвентаризации и проч.) в целях снижения риска неэффективной системы сбора и регистрации оперативного факта.

4. Систематически осуществлять контроль со стороны работников бухгалтерии за правильностью оформления первичной документации.

5. Проверка службами внутреннего контроля соблюдения требований законодательства в части оформления документации.

6. Осуществлять обучение работников правилам ведения первичной документации.

7. Осуществлять правильное ведение, в зависимости от системы налогообложения, налогового учета (книга продаж и книга покупок; книга доходов и расходов)

8. Грамотное создание графиков документооборота и доведение их до исполнителей — существенный шаг в плане оптимизации системы организации работы с документами.

Библиография

- Налоговый Кодекс Российской Федерации

- Письма Минфина России от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230

- Письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

- Постановление Правительства РФ от 02.12.2000 N 914 (в ред. Постановлений Правительства РФ от 15.03.2001 N 189, от 27.07.2002 N 575, от 16.02.2004 N 84, от 11.05.2006 N 283, от 26.05.2009 N 451)

- Постановление Правительства РФ от 26.12.11 N 1137 (в ред. Постановлений Правительства РФ от 28.05.2013 N 446, от 24.10.2013 N 952)

- Приказ Минфина России от 30 марта 2015 г. N 52н

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 года N 402-ФЗ.

- Федеральный закон от 21.11.1996 N 129-ФЗ" О бухгалтерском учете"

Приложение

Рис.1.1 Счет-фактура

Рис.1.2 Счет-фактура

Рис.1.3 Корректировочный счет-фактура

Рис.1.4 Универсальный передаточный документ

-

ФЗ от 21.11.1996 № 129-ФЗ ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

ФЗ от 21.11.1996 № 129-ФЗ ↑

-

ФЗ от 21.11.1996 № 129-ФЗ ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

ФЗ от 21.11.1996 № 129-ФЗ ↑

-

ФЗ от 21.11.1996 № 129-ФЗ ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

ФЗ от 21.11.1996 № 129-ФЗ ↑

-

ФЗ от 21.11.1996 № 129-ФЗ ↑

-

ФЗ от 21.11.1996 № 129-ФЗ ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

ст. 313 НК РФ ↑

-

п. 1 ст. 169 НК РФ ↑

-

Постановлению Правительства РФ от 02.12.2000 N 914 ↑

-

Постановлении Правительства РФ от 26.12.11 N 1137 ↑

-

Постановлении Правительства РФ от 26.12.11 N 1137 ↑

-

абз. 3 п. 3 ст. 168 НК РФ ↑

-

Постановление Правительства РФ от 26.12.2011 N 1137 ↑

-

ФЗ от 06.12.2011 № 402-ФЗ ↑

-

п. 1 ст. 172 НК РФ ↑

-

письма Минфина России от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230 ↑

-

письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@ ↑

-

п. 1 ст. 172 НК РФ ↑

-

Приказ МФ РФ от 30.03.2015 № 52-н ↑

-

Приказ МФ РФ от 30.03.2015 № 52-н ↑

-

Приказ МФ РФ от 30.03.2015 № 52-н ↑

-

Приказ МФ РФ от 30.03.2015 № 52-н ↑

- Формирование ассортимента товаров на предприятиях торговли (на примере ООО «Мобидик»)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере Coral Club)

- Анализ эффективности и оптимизации принятия управленческих решений (на примере ООО «ИКЕА ДОМ»)

- Рекламные стратегии компаний (OOO «Мана») на отраслевых рынках

- Психологические приемы влияния лидера. Возможности и ограничения их использования в организации

- Технология работы службы телефонных операторов в гостинице «Sheraton Palace Hotel Moscow» 5*

- Учетные регистры, их классификация и способы записи в них

- Учет поступления основных средств(Понятие и классификация основных средств)

- Анализ денежных средств предприятия (на примере Тальменское МУП «Транспорт общего пользования)

- Долгосрочные инвестиции во внеоборотные активы

- «Учёт и движение основных средств»

- Особенности кадровой стратегии торговых организаций