Первичные документы в налоговом учете НДС (Теоретические аспекты налогового учета налога на добавленную стоимость)

Содержание:

Введение

В настоящие время налог на добавленную стоимость (НДС) является одним из важнейших федеральных налогов. В основу его взимания входит добавленная стоимость, создаваемая на всех стадиях производства и обращение денег. Данный налог относится к категории косвенных налогов, которые в идее надбавок взимаются путем включения в цену товаров, перенося свою основную систему налогообложения на конечных потребителей товара, услуг или работы.

Впервые налог на добавленную стоимость был введен в 1954 году во Франции и заменил налог с оборота, который действовал с 1920 года. Автором НДС был французский экономист Морис Лоре. Замена налога с оборота на НДС происходила путем изменений системы взиманий косвенных налогов.

Налог на добавленную стоимость является косвенным налогом и может выполнять две взаимодополняющие функции: фискальную и регулирующею. Фискальная функция является основной, заключается в ряд мероприятий действий существенных поступлений от донного налога в доход бюджета. Вторая функция регулирующая проявляется в стимулирование производственного накопления и усиления контроля за сроками продвижения товаров и услуг, а так же за их качеством.

Актуальностью данной темы является то, что налог на добавленную стоимость всеобщий налог на потребления, который должен уплачиваться всеми налогоплательщиками, участвующие в процессе производства, и сбыта товаров. В период существования НДС, его исчисления и взимания произошло много существенных изменений. В связи с этим налогоплательщиков возникает много вопросов связанных с исчислением, порядком и сроками уплаты НДС.

Налог на добавленную стоимость первый среди налогов на потребления, это связано с нейтральностью НДС к любой стране – производителя, к методам производства и производственному циклу. Нейтральность НДС заключается в том, что при его обложении налогом импорта и освобождении от него экспорта налог на добавленную стоимость не конкурируют между национальными и иностранными товарами.

Расчет налога на добавленную стоимость остается всегда пропорциональным стоимости изделий и товаров и не зависит от числа предприятий, участвовавших в изготовлении товара. НДС имеет широкую базу обложения, которая позволяет увеличить государственные доходы. И конечно же предпочтительно облагать расходы конечных потребителей, чем затраты производителей, так как собираемость налога сразу упрощается.

Целью данной курсовой работы является изучения теоретических аспектов, исчисления и порядок уплаты налогового учета налога на добавленную стоимость.

Данная курсовая работа включает в себя следующие задачи:

- характеристика основных элементов НДС;

- рассмотрение объектов обложения и плательщиков НДС;

- порядок и сроки уплаты НДС, а так же льготы, применяемы при взимании НДС;

Предметов исследования является налог на добавленную стоимость.

Курсовая работа состоит из двух глав, которые раскрывают теоретические и практические аспекты налогового учета налога на добавленную стоимость.

Объектом исследования является предприятия ООО «Руслада».

1.Теоретические аспекты налогового учета налога на добавленную стоимость

1.1 Понятия налога на добавленную стоимость

Налог на добавленную стоимость является сравнительно молодым налогом. Данный налог введен в практику в 19 веке. НДС относится к косвенном налогам.

Налог на добавленную стоимость является федеральным налогом, формирует бюджет и взимается на всей территории РФ. Данный налог уплачивают все участники рынка, за исключением льготников.

Основным документом, регулирующим налог на добавленную стоимость является Налоговый кодекс, данный налог регулируется с 2002 года (Г.В) (Т.Амомко).

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товара.

Сборщиком налога на добавленную стоимость является каждый продавец всего движения товара до момента продажи. Налог на добавленную стоимость прибавляется к цене, но указывается отдельно. Данный налог является налогом на потребление, бремя которого несет конечный потребитель.

Базой для расчета налога на добавленную стоимость является облагаемый оборот, которым является стоимость реализованных товаров или услуг, исчисляя исходя из следующих цен: рыночных цен без включения в них НДС; Государственных регулируемых оптовых цен без включения НДС; государственный регулируемых розничных цен с НДС; (В.Р, 2006)

Основной функцией налога на добавленную стоимость является распределительная. При этом для данного налога характерен ряд свойств:

-фискальное – пополнение государственной казны;

-регулирующее - осуществляемое через налоговый механизм;

-стимулирующее - осуществляемое через систему льгот.

Анализирую выше сказанное, я могу сделать вывод о том, что сущность и назначения НДС сводится к следующему:

1.Стремление увеличить государственный бюджет за счет налога на потребление, так как НДС имеет широкую базу обложения;

2.облагать расходы конечных потребителей, а не затраты производителей.

В РФ налог на добавленную стоимость поступает в Федеральный бюджет в размере 100% и стоит на первом месте среди других налогов.

1.2 Плательщики налога на добавленную стоимость и льготы[1]

Налогоплательщиками НДС являются:

1.организации, за исключение государственных учреждение;

2.индивидуальные предприниматели;

3.лица, занимающиеся перемещением товара через таможенную границу.

4.нерезиденты, осуществляющие действие через постоянное учреждение;

Плательщиками НДС при импорте товаров являются лица, импортирующие товары на территорию РФ в соответствии с таможенным кодексом Российской Федерации.

Объектом налогообложения НДС является:

-облагаемый оборот – оборот по реализации товаром (работ, услуг).

-облагаемый импорт – товары, ввозимые или ввезенные в РФ (за исключение освобожденных от НДС).

В налоговом кодексе РФ в статье 149 имеется ряд льгот по НДС, их можно разделить на три группы:

1.льготы, при реализации определенных видов товаров;

2.льгроты, предоставляемые определенным фирмам и предпринимателем;

3.льготы, предоставляемые при осуществлении определенных операций.

Итак, рассмотрим каждую группу отдельно:[2]

1. Льготы, которые предоставляются при реализации определенных видов товаров (работ, услуг). Перечень данных льгот включает:

- реализация почтовых марок, маркированных открыток и маркированных конвертов;

- реализация изделий народных художественных промыслов признанного художественного достоинства;

- реализация медицинских товаров по перечню, утвержденному Правительством России;

- реализация монет из драгоценных металлов (кроме коллекционных);

- услуги по гарантийному ремонту товаров в период гарантийного срока эксплуатации;

- ремонтно-реставрационные, консервационные и восстановительные работы, выполняемые при реставрации памятников истории и культуры, а также культовых зданий и сооружений;

- научно-исследовательские и опытно-конструкторские работы, выполняемые за счет бюджетных средств;

- реализация драгоценных металлов и камней, руды, содержащей драгоценные металлы, необработанных алмазов, лома и отходов драгоценных металлов;

- производство продуктов питания для учебных, медицинских и детских дошкольных учреждений;

- медицинские услуги;

- услуги по перевозке пассажиров городского и пригородного сообщения;

- проведение работ по тушению лесных пожаров;

- услуги по обслуживанию воздушных судов, включая аэронавигационное обслуживание, оказываемые непосредственно в аэропортах и воздушном пространстве России;

- работы и услуги по обслуживанию морских судов и судов внутреннего плавания в период стоянки в портах, а также их лоцманская проводка;

- услуги по предоставлению в аренду спортивных сооружений для проведения организациями физкультуры и спорта спортивно-зрелищных мероприятий;

- реализация жилых домов, жилых помещений, а также долей в них;

- передача доли в праве на общее имущество в многоквартирном доме при реализации квартир;

- реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау, а также прав на их использование;

- реализация лома и отходов черных и цветных металлов;

- передача в рекламных целях товаров (работ, услуг), себестоимость не более 100 руб. за единицу.

2. Льготы, которые предоставляются определенным категориям фирм и предпринимателей. К ним можно отнести:

- услуги в сфере образования;

- реализацию товаров в магазинах беспошлинной торговли;

- услуги учреждений культуры и искусства в сфере культуры и искусства, реализацию входных билетов организациями физкультуры и спорта;

- работы организаций кинематографии по производству кинопродукции, получившей удостоверение национального фильма;

- продажу товаров (работ, услуг) общественными организациями инвалидов и организациями, собственниками которых являются общественные организации инвалидов;

- продажу товаров (работ, услуг) государственными унитарными предприятиями при противотуберкулезных, психиатрических, психоневрологических учреждениях, учреждениях социальной защиты или социальной реабилитации населения, а также "уголовными" мастерскими лечебных исправительных учреждений;

- услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, детских оздоровительных лагерей на территории России, оформленные путевками или курсовками;

- продажу продукции сельскохозяйственными производителями;

- архивные услуги;

- ритуальные услуги;

- банковские операции и обслуживание банковских карт;

- услуги по страхованию;

- услуги по негосударственному пенсионному обеспечению;

- проведение основанных на риске игр организациями игорного бизнеса;

- услуги по содержанию детей в дошкольных учреждениях, проведение занятий с несовершеннолетними детьми в кружках, секциях и студиях;

- продажу предметов религиозного назначения и религиозной литературы;

- услуги по уходу за больными, инвалидами и престарелыми, предоставляемые государственными и муниципальными учреждениями социальной защиты;

- услуги аптечных организаций по изготовлению лекарственных средств, изготовлению или ремонту очковой оптики (кроме солнцезащитной), ремонту слуховых аппаратов и протезно-ортопедических изделий;

- оказание услуг коллегиями адвокатов, адвокатскими бюро, адвокатскими палатами субъектов Российской Федерации или Федеральной палатой адвокатов своим членам в связи с осуществлением ими профессиональной деятельности;

- услуги, за которые уполномоченными органами взимается государственная пошлина, все виды лицензионных, регистрационных, патентных пошлин и сборов, таможенных сборов за хранение, сборов при предоставлении фирмам и физическим лицам определенных прав;

- передачу товаров для собственных нужд организациями уголовно-исполнительной системы.

3. Льготы, предоставляемые при осуществлении определенных операций. К ним можно отнести:

- предоставление в аренду помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации;

- выдачу займов в денежной форме и оказание финансовых услуг по предоставлению таких займов;

- продажу долей в уставном капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок;

- работы, выполняемые в процессе реализации целевых социально-экономических программ жилищного строительства для военнослужащих;

- передачу товаров, работ, услуг безвозмездно в рамках благотворительной деятельности;

- уступку (приобретение) прав (требований) кредитора по договорам займа и кредитным договорам;

- проведение работ в портовой особой экономической зоне резидентами этой зоны;

- выполнение научно-исследовательских и опытно-конструкторских работ за счет бюджетных средств и в целях создания новой продукции и технологий;

- предоставление в пользование жилых помещений;

- проведение лотерей по решению властей, включая услуги по реализации лотерейных билетов.

Существуют условия для применения льгот:

Воспользоваться льготой может любая фирма или частный предприниматель, при выполнении определенных условия. Их можно разделить на 2 группы:

- общие, которые распространяются на все без исключения фирмы;

- дополнительные, предъявляемые в зависимости от конкретной льготы;

Отсюда можно сделать вывод, что льготы предоставляется отдельным предприятиям, имеют разновидность, у льгот есть условия при которых они могут быть даны. А так же разные льготы дают при разных видах деятельности.

1.3 Первичная документация налога на добавленную стоимость и формы НДС (В.Г, 2010)

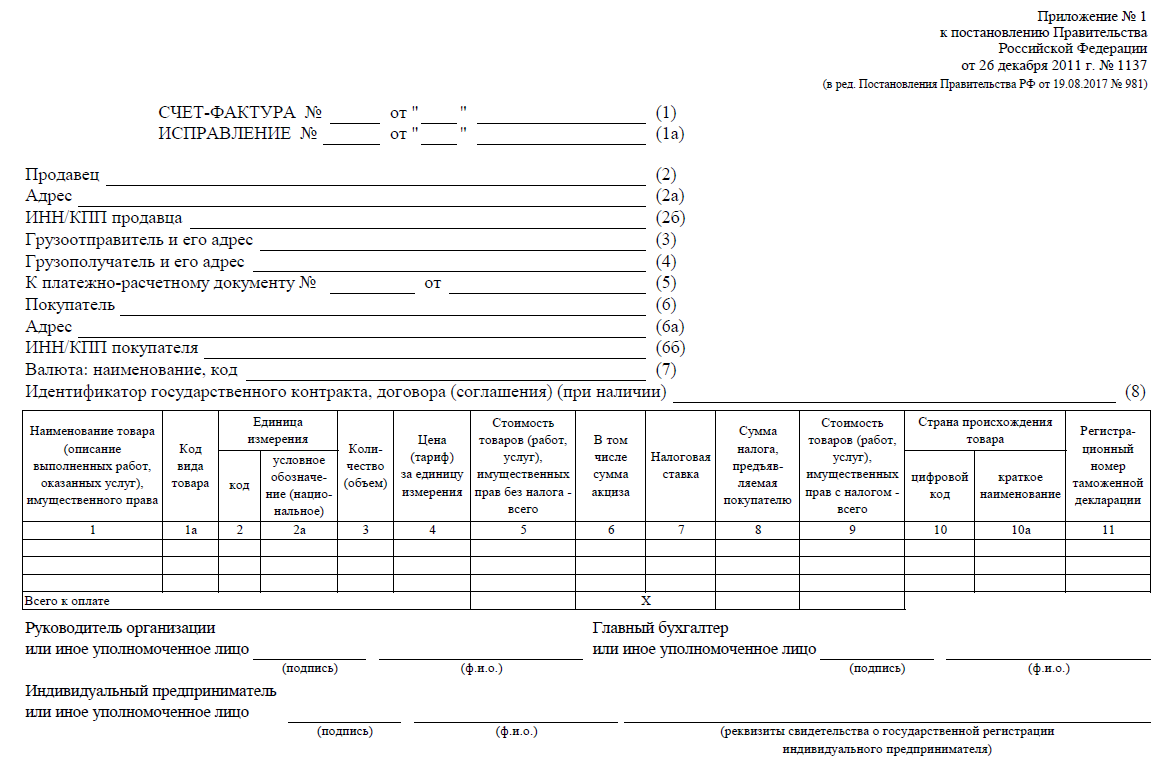

В соответствий с пунктом 1 статьи 169 Налогового кодекса Российской Федерации счет - фактура является документом, служащим основанием для принятия к вычету или возмещению из бюджета сумм налога на добавленную стоимость, предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени). Требования к данному документу установлены Налоговым кодексом Российской Федерации, и их несоблюдение повлечет отказ в вычете или возмещении налога на добавленную стоимость, уплаченного контрагенту (п. 2 ст. 169 Налогового кодекса Российской Федерации). [3]

Счета-фактуры выставляются покупателю по каждой операции по реализации товаров (работ, услуг), в том числе по операциям по реализации, не облагаемым налогом на добавленную стоимость, в течение 5 календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг).

Таким образом, счет-фактура выставляется в следующих случаях:

- при реализации товаров (работ, услуг), облагаемых налогом на добавленную стоимость. Налог на добавленную стоимость в этом случае выделяется в счете-фактуре отдельной строкой;

- при реализации товаров (работ, услуг), операции, по реализации которых в соответствий со ст. 149 Налогового кодекса Российской Федерации не подлежат налогообложению (освобождаются от налогообложения);

- при реализации товаров (работ, услуг) лицом, освобожденным от обязанностей налогоплательщика в соответствии со ст. 145 Налогового кодекса Российской Федерации.

Во втором и третьем случаях счета-фактуры выставляются без выделения соответствующих сумм налога (п. 5 ст. 168 и п. 3 ст.169 НК РФ). При этом на указанных документах делается соответствующая надпись или ставится штамп "Без налога (НДС)". Если указанные лица выставят счет-фактуру с выделенной суммой налога на добавленную стоимость, то будут обязаны перечислить эту сумму в бюджет, при этом они не будут иметь права на вычет[4]. Лицу, получившему такой счет-фактуру, налоговые органы также, скорее всего, откажут в праве на вычет. Однако по этому вопросу есть положительная судебная практика (например, постановления ФАС Уральского от 21.01.10 № Ф09-11084/09-С2, Московского от 26.02.10 № КА-А41/1058-10, Северо-Кавказского от 04.05.09 № А32-11401/2008-58/233 округов) - суды, таким образом, иногда признают за налогоплательщиком право на вычет.

А так же счет-фактура может выписываться и при отсутствии реализации, например: (Л.Н., 2006)

- при выполнении строительно-монтажных работ для собственного потребления;

- при передаче товаров (выполнении работ, оказании услуг) для собственных нужд);

- при выполнении обязанностей налогового агента.

Не выписывают счета-фактуры:

- организации и индивидуальные предприниматели, не являющиеся налогоплательщиками (уплачивающие единый налог на вмененный доход по тем видам деятельности, по которым они не являются плательщиками налога на добавленную стоимость, перешедшие на уплату единого сельскохозяйственного налога или на упрощенную систему налогообложения по всем видам деятельности). Если указанные лица выставят покупателю счет-фактуру с выделенной суммой налога на добавленную стоимость, то будут обязаны перечислить эту сумму в бюджет, при этом они не будут иметь права на вычет (п. 5 ст. 173 Налогового кодекса Российской Федерации). Вместе с тем у лица, получившего такой счет - фактуру, также возникнут проблемы с принятием к вычету указанной в нем суммы налога на добавленную стоимость;

- организации и индивидуальные предприниматели розничной торговли и общественного питания при реализации товаров за наличный расчет, а также другие организации, индивидуальные предприниматели, выполняющие работы и оказывающие платные услуги непосредственно населению, при выдаче покупателю кассового чека или иного документа установленной формы[5];

- организации - налогоплательщики по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг)[6];

- банки (по операциям, не подлежащим обложению налога на добавленную стоимость в соответствии со ст. 149 Налоговым кодексом Российской Федерации)[7];

- страховые организации (по операциям, не подлежащим обложению налога на добавленную стоимость в соответствии со ст. 149 Налогового кодекса Российской Федерации) - согласно п. 4 ст. 169 Налогового кодекса Российской Федерации;

- негосударственные пенсионные фонды (по операциям, не подлежащим обложению НДС в соответствии со ст. 149 Налогового кодекса Российской Федерации) - согласно п. 4 ст. 169 Налогового кодекса Российской Федерации;

По общему правилу, прописанному в п. 3 ст. 168 НК РФ, счет-фактура выставляется не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Но, в данном случаи обязательно следует учитывать особенности условий заключения договоров поставки, учета и расчетов при отгрузке товаров (оказания услуг) в отдельных отраслях, связанных с непрерывными долгосрочными поставками в адрес одного и того же покупателя, такими как непрерывный отпуск товаров и оказание услуг по транспортировке одним и тем же покупателям электроэнергии, нефти, газа; оказание услуг электросвязи, банковских услуг; ежедневная многократная реализация в адрес одного покупателя хлеба и хлебобулочных изделий, скоропортящихся продуктов питания и так далее. В этих случаях допускается составление счетов-фактур в соответствии с условиями договора поставки, заключенного между продавцом и покупателем товаров (услуг), актами сверки осуществленных поставок и выставление счетов-фактур покупателям одновременно с платежно-расчетными документами, но не реже одного раза в месяц и не позднее 5-го числа месяца, следующего за истекшим месяцем. (Н.Г., 2005)

Согласно п. 2 ст. 169 Налогового кодекса Российской Федерации счета-фактуры, составленные и выставленные с нарушением установленного порядка (то есть при отсутствии в них надлежащих реквизитов или надлежащих подписей, наличие которых предусмотрено пунктами 5 и 6 ст. 169 Налогового кодекса Российской Федерации), не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 Налогового кодекса Российской Федерации, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. Например, содержание не влечет недействительности этого документа, так как в п. 5 ст. 169 Налогового кодекса Российской Федерации нет требования об отсутствии дополнительных граф или дополнительной информации в счете-фактуре.

Согласно п.5 ст. 169 НК РФ в счете-фактуре должны быть указаны:

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказание услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету - фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, - с учетом суммы налога на добавленную стоимость;

- стоимость товаров (работ, услуг) за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога на добавленную стоимость, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количеств поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость;

- страна происхождения товара;

- номер грузовой таможенной декларации.

Наличие в счет-фактуре любой дополнительной информации (в том числе и дополнительных реквизитов помимо обязательных) не может служить основанием для отказа в вычете налога на добавленную стоимость, так как ст. 169 Налогового кодекса Российской Федерации это не запрещено (письма Минфина России от 24.04.2006 № 03-04-09/07, от 26.07.2006 № 03-04-11/127).

Налогоплательщик должен знать, что часть из реквизитов счета-фактуры должны быть заполнены в любом случае, а часть заполняется в зависимости от характера произведенной вами операции (. Лев, 2013).

Всегда заполняются следующие реквизиты счета-фактуры (В.Р, 2006):

- порядковый номер и дата выписки счета-фактуры (пп. 1 п. 5 ст. 169 Налогового кодекса Российской Федерации);

- наименование, адрес и идентификационные номера налогоплательщика и покупателя (пп.2 п.5 ст. 169 Налогового кодекса Российской Федерации);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) (пп.5 п.5 ст. 169 Налогового кодекса Российской Федерации);

- стоимость товаров (работ, услуг) имущественных прав за все количество поставляемых (отгруженных) по счету - фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость (пп. 8 п. 5 ст. 169 Налогового кодекса Российской Федерации);

- налоговая ставка (пп.10 п.5 ст. 169 Налогового кодекса Российской Федерации);

- сумма налога на добавленную стоимость, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок (пп. 11 п. 5 ст. 169 Налогового кодекса Российской Федерации);

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость (пп.12 п. 5 ст. 169 Налогового кодекса Российской Федерации).

Покупатели должны ввести книгу покупок, предназначенную для регистрации счетов-фактур, выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке и книгу продаж, предназначенных для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров (выполнении работ, оказании услуг) населению). (Т.Амомко)

Счета-фактуры, которые не соответствует установленным нормам их заполнения, не регистрируются ни в книге покупок, ни в книге продаж. А так же не подлежат регистрации в книге покупок и в книге продаж также счета-фактур, имеющие подчистки и помарки. Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

Обе книги обязательно должны быть прошнурованы, а их страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги покупок и книги продаж должен осуществляться руководителем организации или уполномоченным им лицом (В.Р, 2006).

Храниться книга покупок и книга продаж у покупателя и у продавца соответственно должны в течение полных пяти лет с даты последней записи. Так же возможно ведение книги покупок и книги продаж в электронном виде. В соответствии с изменениями, внесенными в Правила, при необходимости внесения изменений в книгу покупок и книгу продаж оформляются дополнительные листы соответственно книги покупок и книги продаж.

Дополнительные листы книги покупок и дополнительные листы книги продаж также могут быть оформлены в электронном виде. В этом случае указанные дополнительные листы распечатываются, прикладываются соответственно к книге покупок и книге продаж за налоговый период, в котором был зарегистрирован счет - фактура до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги покупок и книги продаж за указанный налоговый период, прошнуровываются и скрепляются печатью.

Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налогоплательщиками, которые обязаны сдавать декларации по НДС, являются следующие юридические лица:

- организации, которые применяют общую систему налогообложения;

- организации, которые совмещают общую систему налогообложения с ЕНВД.

Согласно п. 5 ст. 174 и подпункту 1 п. 5 ст. 173 Налогового кодекса РФ, также обязанность подавать декларации по НДС возложена на налоговых агентов и те организации, которые не являются налогоплательщиками, но выставляют покупателям счета-фактуры с выделенной суммой НДС.

Плательщики НДС должны сдавать декларацию не позднее 20-го числа месяца, следующего за последним месяцем истекшего квартала.

Декларацию по НДС следует сдавать в налоговую инспекцию по месту учета организации. Вся сумма налога поступает в доход федерального бюджета. Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно.

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек). Все без исключения страницы декларации необходимо пронумеровать.

Декларация включает в себя титульный лист и следующие разделы: (Г.В)

1. Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика;

2. Сумма налога, подлежащая уплате в бюджет, по данным налогового агента;

3. Расчет суммы налога, подлежащей уплате в бюджет по операциям по реализации товаров (работ, услуг), передаче имущественных прав, облагаемых по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации;

4. Расчет суммы налога, исчисленной по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения);

5. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена;

6. Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена;

7. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена;

8. Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально не подтверждена;

9. Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев;

10. приложение к декларации Сумма НДС, подлежащая восстановлению и уплате в бюджет за отчетный календарный год и истекший календарный год (календарные годы).

Титульный лист и раздел 1 декларации представляют все налогоплательщики.

Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 - 9, а также приложение к декларации включаются в состав представляемой в налоговые органы декларации при осуществлении налогоплательщиками соответствующих операций. (Н.Г., 2005)

В инспекцию декларацию можно сдать:

- в бумажном виде (через уполномоченного представителя организации или по почте);

- в электронном виде (когда среднесписочная численность сотрудников организации за предыдущий год выше 100 человек).

Компании-плательщики НДС, которые выступают в налоговом периоде исключительно в качестве налоговых агентов, должны заполнить и сдать в инспекцию титульный лист и раздел 2.

Раздел 3 (с приложениями 1 и 2) необходим для расчета суммы НДС к уплате (возмещению) по операциям, которые облагаются по ставкам 18%, 10% или по расчетным ставкам 18/118, 10/110.

Разделы 4-6 заполняют и сдают в том случае, если в налоговом периоде компания получила обязанность отчитаться по экспортным операциям.

Раздел 7 надлежит заполнять и сдавать, если в налоговом периоде организация:

- проводила операции, не облагаемые НДС;

- получала предоплату в счет предстоящих поставок продукции с производственным циклом изготовления свыше шести месяцев.

На титульном листе должны стоять дата заполнения декларации и подписи представителей организации, кроме того:

- ИНН и КПП организации;

- номер корректировки;

- код ОКВЭД;

- код налогового периода.

В разделе 1 следует указывать:

- код бюджетной классификации НДС по товарам (работам, услугам), реализуемым на территории России;

- код ОКАТО. Следует заполнять слева направо, а в ячейках, оставшихся свободными, ставить нули;

- дата заполнения и подписи представителей организации.

Разделы декларации заполняются на основании данных, отраженных в книге продаж, книге покупок, бухгалтерских и налоговых регистрах предприятия.

Вывод подраздела можно сделать следующим: счет-фактура является основным документов при налоге НДС и должна заполнятся в соответствии с требованиями по каждой операции. А так же заполнении должно быть по правилам, должны быть заполнены реквизиты как продавца так и поставщика. Образец счет-фактуры предприятия ООО «Руслада» на примере, которого будет происходить исчисления НДС (Приложения 1).

1.4 Порядок и сроки уплаты налога на добавленную стоимость

Имеется базовая формула расчета налога НДС, исходя из величины государственной ставки и величины налоговой базы (Н.Е., 2011).

При первом параметре — НДС может быть представлен в трех разновидностях. Во-первых, есть нулевая ставка НДС. Она устанавливается для товаров, которые экспортируются в Россию, тех, что реализуются в рамках процедуры свободной зоны на таможне, а также услуг по международным транспортным перевозкам. Во-вторых, есть ставка 10%. По ней рассматриваемый налог исчисляется при продаже продовольствия, товаров для детей, книг, медицинских товаров. В-третьих, есть ставка 18%. По ней облагаются НДС остальные товары, работы и сервисы. База для рассматриваемого налога — это величина выручки организации.

Далее мы рассмотрим сроки уплаты НДС установленные российским законодательством. Существует ошибочная точка зрения, при которой уплата с государством осуществляется до 25 числа того месяца, который следует за отчетным периодом (кварталом). Срок уплаты налога на НДС растягивается на 3 месяца (исходя из законодательства). Уплачивается 1\3 часть налога. А так же сроки уплаты НДС в РФ могут корректироваться законодательством. (В.Р, 2006)

Исходя, из выше сказанного можно сделать вывод, что сроки уплаты НДС это важнейший нюанс работы фирмы. Каждый предприниматель должен соблюдать сроки уплаты НДС, но в некоторых случаях у предпринимателя есть права на вычеты. Вычеты по НДС это уменьшения налога к уплате либо полная его компенсация за счет тех сумм, которые фирма де-факто уже перечислила в бюджет при покупке товаров, сервисов и оплате услуг сторонних поставщиков. Выше мы отметили, что налог, о котором идет речь, косвенный. Это учитывает законодатель и дает право фирмам уменьшить свои платежные обязательства перед бюджетом за счет соответствующих вычетов. Для того чтобы воспользоваться подобным правом, фирма должна иметь счета-фактуры, а также первичные документы, подтверждающие оплату товаров, сервисов и работ, в стоимость которых поставщик включил НДС.

Подводя итог можно сказать, что порядок и сроки уплаты являются не маловажно частью НДС. Их устанавливают правительство РФ. А так же для их расчета имеется базовая формула.

2.Пример исчисления и учета налога на добавленную стоимость

2.1Бухгалтерский учет налога на добавленную стоимость

Бухгалтерский учет НДС является сложной формой учета, необходимо грамотно организовать аналитический учет. Необходимо учитывать структуру налоговой декларации НДС.

Для облегчения заполнения декларации по НДС, бухгалтерский учет сумм НДС может вестись субсчетах в соответствии со строками (показателями) декларации:[8]

- по основным средствам, как требующим, так и не требующим монтажа;

- по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ для собственного потребления;

- по расходам на командировки;

- по представительским расходам;

- по товарам, купленным для перепродажи.

НДС по нормируемые расходам в бухгалтерском учете лучше всего учитывать отдельно, так как суммы НДС принимаются к вычету в размере, соответствующем установленным нормативам по таким расходам (п. 7 ст. 171 НК РФ). НДС по сверхнормативным расходам к вычету не принимается. Удобнее всего вести учет НДС по нормируемым расходам на отдельных субсчетах:

- «НДС по представительским расходам»,

- «НДС по рекламным расходам».

При этом НДС по сверхнормативным расходам лучше не списывать в дебет счета 91 до конца года, т.к. сумма представительских и рекламных расходов, исчисленная в пределах норматива, в течение года может увеличиться.

Если одновременно осуществляют операции, как облагаемые, так и не облагаемые НДС, то суммы «входящего» НДС учитываются в следующем порядке[9]:

- «входной» НДС принимается к вычету, если приобретенные товары (работы, услуги) используются для операций, облагаемых НДС (если выполнены все необходимые для вычета условия);

- налог учитывается в стоимости товаров (работ, услуг), если они используются для операций, не облагаемых НДС;

- «входной» НДС распределяется между операциями, облагаемыми и не облагаемыми НДС, если приобретенные товары (работы, услуги) используются как в облагаемых, так и в необлагаемых операциях.

Чтобы выполнить эти требования, налогоплательщик должен вести раздельный учет «входящего» НДС. Иначе он не сможет не только принять НДС к вычету, но и учесть этот НДС в расходах в целях налогообложения прибыли[10]. Эта норма относится к той части «входящего» НДС, которая приходится на операции, не облагаемые НДС. Организация может открыть следующие субсчета:

- «НДС по облагаемым операциям»;

- «НДС по необлагаемым операциям»;

- «НДС по облагаемым и необлагаемым операциям»

Далее мы рассмотри проводки налога на добавленную стоимость.

Каждое предприятия в своей хозяйственной деятельности сталкивается с НДС при реализации товара, оказания услуг и тогда необходимо с их стоимости начислять НДС, а также при покупки товаров или услуг у поставщиков и брать с них НДС к вычету.

Начисления НДС по продажам будет осуществляться следующим образом (Лев):

- Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

- Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как мы видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Если мы приобретаем товар, то имеем полное право возместить налог из бюджета. В таком случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

- Дебет 19 Кредит 60 (отражен НДС по приобретенным ценностям).

- Дебет 68 Кредит 19 (НДС предъявлен к вычету).

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Так же существуют типовые проводки по НДС по приобретенным товарам. Учет НДС по приобретенным товарам, услугам производится следующими проводками:

- Дебет 19 Кредит 60 (отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры).

- Дебет 20 (23, 29) Кредит 19 ( списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой).

- Дебет 91 Кредит 19 (списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен).

- Дебет 20 (23, 29) Кредит 68 ( восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет).

- Дебет 68 Кредит 19 (отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения).

Типовые проводки для учета НДС по продажам:

- Дебет 90 Кредит 68 (начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура).

- Дебет 76 Кредит 68 (начисление НДС с поступивших авансов. Основание — счет-фактура на аванс).

- Дебет 68 Кредит 76 (отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура).

- Дебет 08 Кредит 68 (начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка).

- Дебет 91 Кредит 68 (начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры).

- Дебет 68 Кредит 51 (задолженность по НДС погашена. Основание — банковская выписка).

Так же НДС может начисляться налоговыми агентами:

1. Аренда госсобственности:

- Дебет 20 (23, 25, 26, 44) Кредит 60 (76) (начисление затрат по аренде госимущества).

- Дебет 60 (76) Кредит 68 (начисление НДС у налогового агента).

- Дебет 19 Кредит 60,76 (начисление входного НДС, обозначенного в договоре).

- Дебет 68 Кредит 51 (отражение НДС, перечисленного в бюджет).

- Дебет 68 Кредит 19 (НДС по аренде к возмещению в момент уплаты налога).

2. Услуги, оказываемые иностранной компанией на территории РФ:

- Дебет 44 (20, 25, 26) Кредит 60 (76) (отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ).

- Дебет 19 Кредит 60 (76) (принятие к учету НДС, заплаченного с доходов иностранных юр.лиц).

- Дебет 60 (76) Кредит 68 (удержание НДС у иностранного партнера).

- Дебет 68 Кредит 51 (НДС, заплаченный налоговым агентом).

- Дебет 68 Кредит 19 (НДС налогового агента к вычету после его уплаты).

Существуют типовые проводки по НДС при возврате товара и в зависимости от причин возврата товара учет НДС осуществляется различными проводками:

1. Товар оказался «проблемным», брак обнаружен после его оприходования на склад:

- Дебет 19 Кредит 60 (НДС по браку, переданному продавцу).

- Дебет 68 Кредит 19 (сторнирование покупателем ранее принятого к вычету НДС, приходящегося на стоимость брака).

- Дебет 90 Кредит 68 (сторнировочная запись продавца по НДС при приемке брака (событие произошло в том же налоговом периоде, что и изначальная отгрузка товара)).

- Дебет 91 Кредит 68 (сторнирование продавцом НДС (в случаях, когда брак поступил в следующих периодах)).

2. Товар без недостатков:

- Дебет 90 Кредит 68 (начисление покупателем НДС по товару к возврату).

- Дебет 19 Кредит 60 (бывшим поставщиком показан входной НДС по возврату товаров).

- Дебет 68 Кредит 19 (принятие бывшим поставщиком НДС к возмещению).

Подводя итог раздела я сделала вывод, что бухгалтерский учет НДС является сложной формой учета. Но для того чтобы его немного облегчить существуют типовые проводки. Учет необходим по каждой части хозяйственной операции.

2.2 Характеристика предприятия ООО «Руслада»

ООО «Руслада» было образовано в 2008 году и зарегистрировано в ИФНС города Воронеж (ИНН 2224634891, КПП 222471200).

Место расположения организации – г. Воронеж ул.Чеботарева 42.

ООО «Руслада» осуществляет производство и реализацию кондитерских изделий на территории города Воронеж.

Туткин Петр Яковлевич является директором ООО «Руслада».

Штат работников ООО «Руслада» представлен в таблице 1.

Таблица 1

Штат работников ООО «Руслада»

|

№ п/п |

Должность |

Численность |

Месячный оклад, руб. |

|

1 |

Директор |

1 |

60000 |

|

2 |

Гл. бухгалтер |

1 |

52000 |

|

3 |

Менеджер |

1 |

38000 |

|

4 |

Продавец-консультант |

4 |

29000 |

|

5 |

Кондитер |

10 |

25000 |

|

6 |

Технолог |

3 |

30000 |

|

7 |

Водитель |

2 |

22000 |

|

8 |

Грузчик |

2 |

15000 |

Конкурентами организации являются: ООО «Империя сладости», фабрика «Кондитер», ООО «Яшкино» и другие.

Ассортимент выпускаемой продукции также представлен в таблице 2.

Таблица 2

Ассортимент выпускаемой продукции ООО «Руслада»

|

№ п/п |

Наименование продукции |

Цена за единицу продукции |

|

1 |

Кондитерские изделий – шоколад, конфеты, карамель, ирис |

от 70 руб. и выше |

|

2 |

Печенья в ассортименте |

от 100 руб. и выше |

Главными поставщиками ООО «Руслада» являются: ООО «Питер», ООО «Боровичок», ЗАО «Мишкин».

Выручка за 2 последних предшествующих года составила 9.3млн. руб.

2.3 Исчисление и организация налогового учета налога на добавленную стоимость на предприятии ООО «Руслада»

Данная организация является налогоплательщиком по налогу на добавленную стоимость, т.к. осуществляет реализацию кондитерских изделий на территории города Воронеж.

Организация исчисляет налог по ставкам 18%, 18%/118%.

Определим налоговую базу за отчетный период (I кв. 2008 года) при реализации товаров, облагаемых по ставке 18 %:

05.01.08г. реализована продукция, стоимость которой 14023 руб. (без НДС);

20.02.08г. реализовано 150 коробок конфет по 510 руб. (без НДС);

15.03.08г. реализовано 250 кг печенья по цене 465 руб. (без НДС);

10.04.08г. реализовано 130 кг карамели 332 руб. (без НДС) и 410 кг шоколада по цене 457 руб. (без НДС) оптовому магазину «Конти».

НБ=14023+(150*510)+(250*465)+(130*332+410*457)=437303руб.

Расчет суммы налога при реализации товаров:

Сумма исчисленного налога = НБ*18%

Сумма исчисленного налога = 437303*18%=151493 руб.

Расчет суммы налога с авансовых платежей:

Сумма исчисленного налога = НБ*18%

Сумма исчисленного налога = 340000*18%/118%=78715 руб.

Согласно ст.171 НК РФ ООО «Руслада» имеет право уменьшить общую сумму НДС на суммы налоговых вычетов.

На основании хозяйственных операций, совершенных в ООО «Руслада» за I квартал 2008 года были составлены счета – фактуры.

ООО «Руслада» должна представить налоговую декларацию по НДС в срок не позднее 20 апреля 2008 года и в этот же срок должна уплатить налог в бюджет.

Рассматривая выше представленное можно сделать вывод, что ООО «Руслада» имеет право на применение специальных налоговых режимов, а именно перейти на упрощенную систему налогообложения. Но это будет не выгодно, так как она работает с оптовыми организациями. А оптовая организация тогда не сможет получить налоговый вычет по приобретенным у ООО «Руслада» товарам, так как ООО «Руслада» будет применять упрощенную систему налогообложения.

Заключение

В данной курсовой работе рассматривается тема «Налог на добавленную стоимость» как - один из наиболее сложных в исчислении налогов. Данный налог имеет огромное фискальное значение, являясь значительным источником пополнения доходов бюджета. И в то же время налог на добавленную стоимость выполняет регулирующую функцию путем воздействия на механизм ценообразования. Значение НДС для отечественной экономики сложно переоценить.

В результате изучения теоретических аспектов и анализа действующей практики исчисления и взимания НДС в Российской Федерации можно сделать следующие выводы:

1.НДС является сравнительно молодым налогом. Он был разработан экономистом М. Лоре в середине 19 века и впервые введен во Франции в 1954 году. Исторически НДС предшествовал похожий с ним по характеру налог с оборота, который взимался многократно на каждой стадии движения товара от производителя к потребителю.

2. НДС относится к федеральным налогам и действует на всей территории Российской Федерации. Согласно Закону «О налоге на добавленную стоимость» данный налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

3. Плательщиками данного налога являются юридические лица, осуществляющие производственную и иную коммерческую деятельность.

4. При обложении налогом на добавленную стоимость предусматривается широкий спектр налоговых льгот, действующих на всей территории России. Льготы по НДС действуют по двум направлениям. С одной стороны, являясь косвенным налогом, НДС затрагивает, прежде всего, конечного потребителя товаров, работ, услуг, поэтому ослабление налогового бремени с помощью льгот содействует повышению платежеспособного спроса населения. С другой стороны, этот налог в условиях рынка обеспечивает предприятиям повышение конкурентоспособности в связи со снижением цен на сумму льгот.

5. Одним из важнейших элементом налога, без которого невозможно исчисление суммы налогового платежа, является ставка. Налоговые ставки устанавливаются в законодательном порядке, они едины и действуют на всей территории РФ. Основная ставка установлена на уровне 18%, льготные (для продовольственных и детских товаров по перечню) - 10% и 0%. Также применяются расчетные ставки - соответственно 18/118% и 10/110%.

Изучив и проанализировав действующий механизм обложения НДС в РФ, стало ясно, что налог на добавленную стоимость прочно вошел в налоговую систему Российской Федерации. Он, безусловно, как и все налоги, имеет свои достоинства и недостатки. С помощью налога НДС не удалось решить все финансовые проблемы, накопившиеся в стране. Опираясь на опыт, можно сказать, что это вряд ли было возможно, так как послужить их решению может только масштабный комплекс мер. Но в целом налог имеет позитивное значение и тенденции его развития в последнее время позволяют сделать вывод, что за ним и дальше сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

ООО «Руслада» имеет право на применение специальных налоговых режимов, а именно перейти на упрощенную систему налогообложения. Но это будет не выгодно, так как она работает с оптовыми организациями. А оптовая организация тогда не сможет получить налоговый вычет по приобретенным у ООО «Руслада» товарам, так как ООО «Руслада» будет применять упрощенную систему налогообложения.

Список использованных источников

1.Конституция Российской Федерации (с изм., внесенными Указами Президента РФ от 25.07.2003 N 841, Федеральным конституционным законом от 25 марта 2004 года № 1-ФКЗ, от 14 октября 2005 года № 6-ФКЗ, от 30 декабря 2006 года № 6-ФКЗ, от 21.07.2007 №5 - ФКЗ) // Российская газета. - 1993. - № 237.

2.Налоговый кодекс Российской Федерации от 05.08.2000 N 117-ФЗ ред.30.04.2010 N 69-ФЗ. // Собрание законодательства РФ - 2010.

3.Баймакова, И. А. Налог на добавленную стоимость. Сложные вопросы исчисления и уплаты / И.А. Баймакова. - М.: 1С, 2016. - 100 c.

4. Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие / О.И. Базилевич, А.З. Дадашев. — М.: Вузовский учебник, ИНФРА-М, 2013. — 285 c.

5. Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. — М.: КноРус, 2012. — 488 c.

6. Вотчель, Л.М. Налоги и налогообложение: Учебное пособие / Л.М. Вотчель. — М.: Флинта, МПСУ, 2008. — 136 c.

7. Захарьин, В.Р. Налоги и налогообложение: Учебное пособие / В.Р. Захарьин… — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. — 320 c.

8. Крамаренко, Л.А. Налоги и налогообложение. Учебное пособие. Гриф УМО. Гриф УМЦ «Профессиональный учебник». / Л.А. Крамаренко, М.Е. Косов. — М.: ЮНИТИ, 2013. — 576 c.

9. Кузьменко, В.В. Налоги и налогообложение / В.В. Кузьменко. — СПб.: Гиорд, 2008. 336 c.

10. Лев, М.Ю. Ценообразование: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение» / М.Ю. Лев… — М.: ЮНИТИ-ДАНА, 2013. — 719 c.

11. Лыкова, Л.Н. Налоги и налогообложение. учебник и практикум для спо / Л.Н. Лыкова. — (Н.Е., 2011) (О.И., 2013) (О.И. Б. , 2016)Люберцы: Юрайт, 2015. — 353 c.

12. Лыкова, Л.Н. Налоги и налогообложение. учебник и практикум для академического бакалавриата / Л.Н. Лыкова. — Люберцы: Юрайт, 2016. — 353 c.

13. Неминущая, Н.Е. Налоги и налогообложение: Учебник / Н.Е. Неминущая… — М.: МГТУ им. Баумана, 2011. — 413 c.

Приложения1

Приложения1

Обрацез счет-фактуры НДС

-

Цит: Владыка Л.М. Налог и налогообложение 2008г. 136с ↑

-

Налоговый кодекс РФ, статья 149. ↑

-

Налоговый Кодекс Российской Федерации: по состоянию на 1 окт. 2006 г. – Новосибирск: Сиб.унив. издательство. 2006.- 761с. ↑

-

П.5 ст.173 Налоговый кодекс Российской федерации ↑

-

Согласно п.7 ст.168 Налогового кодекса Российской Федерации ↑

-

Согласно п.4 ст.169 Налогового кодекса Российской Федерации ↑

-

Согласно п.4 ст.169 Налогового кодекса Российской Федерации ↑

-

Захарькин В.Р. Налог на добавленную стоимость: новое в законодательстве / В.Р. Захарькин. – М.: Омега – Л. 2006. – 123с. ↑

-

П.4 ст.170 НК РФ ↑

-

Абз. 8 п.4 ст.140 НК РФ ↑

- Бренд как конкурентное преимущество компании (Бренд, как система конкурентных преимуществ: теоретические и методологические аспекты)

- Основные виды валютных рисков и их

- Разработка комплекса мероприятий по совершенствованию контроля качества услуг на примере «Кейтеринг Консалтинг»

- Развитие мобильных технологий бронирования и резервирования в гостиничном бизнесе (Теоретические аспекты мобильных систем бронирования в гостиничном бизнесе)

- "Совершенствование системы контроля как фактор повышения эффективности деятельности организации"

- Процесс построения модели управленческого решения.

- Менеджмент человеческих ресурсов ООО «ТД «ССК»

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Мотивация как функция управления персоналом и её место в активизации деятельности персонала.)

- Эффективный лидер и его команда (ООО «Водоснабжения»)

- Государственное регулирование предпринимательской деятельности (Правовая сущность регулирования предпринимательской деятельности)

- Исследование и диагностика конфликта

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала (Психофизиологические основы управления работоспособностью и производительностью труда персонала)