ПЕНСИОННЫЙ ФОНД РФ

Содержание:

Введение

Актуальность темы исследования. Каждое государство обязано обеспечивать базовые социальные гарантии постоянного развития общества. Одной из составляющих системы социальной защиты является пенсионное обеспечение. За последние годы актуализируется анализ системы пенсионного обеспечения, который обусловлен опытом реформирования и увеличением интереса со стороны государства к проблемам социального обеспечения, благосостоянию, удовлетворенностью страховой защиты пенсионеров.

Цели и задачи исследования. Целью данной работы является исследование природы деятельности пенсионного фонда РФ.

В соответствии с поставленными целью и сформулированной концепцией были определены и реализован следующие взаимосвязанные задачи:

- исследовать общие вопросы деятельности пенсионного фонда РФ;

- провести анализ современного состояния деятельности пенсионного фонда РФ;

Объект и предмет исследования. Объект исследования – система пенсионного обеспечения.

Предмет исследования – вопросы деятельности пенсионного фонда РФ.

Методология проведения работы: Методической основой данной статьи являются экономико-статистические методы анализа, нормативно-правовые документы в области обеспечения экономической безопасности, публикации в области обеспечения экономической и финансовой безопасности, открытые аналитические материалы в области развития системы пенсионного обеспечения.

Структура и объем исследования. Обусловленная актуальностью заявленной темы исследования, выдвинутыми целью и задачами исследования, установленными объектом и предметом исследования, сформированной гипотезой и логикой исследования, данная работа структурно состоит из введения, основного текста, заключения, библиографического списка.

Глава 1 История о особенности образования пенсионного фонда РФ

1.1 Краткая история пенсионной системы России

Любая цивилизованная страна проводит комплекс мероприятий, направленных на социальное содержание своих нетрудоспособных граждан.

Социальное содержание может быть в форме пособия на период временной нетрудоспособности, или в форме пенсии для возрастной категории граждан, которые уже не могут работать и находятся в так называемом возрастном или пенсионном возрасте.

У каждой цивилизованной страны был свой путь развития пенсионной системы. Сегодня, в рамках основ финансовой грамотности, я расскажу как образовывалась и развивалась пенсионная система в России, от истоков до наших дней.

Пенсионная система России в царское время

Практика наделения своих воинов появилась еще в древние времена. В старинных летописях можно встретить сведения о наделении князьями и воеводами своих подданных, участвовавших в военных походах или охраняющих владения князя, пожизненным денежным довольствием или земельным наделом.

Со временем такая практика становилась все более популярной, и стала распространяться не только на военных, но и на государственных служащих.

С развитием промышленного производства, строительством многочисленных заводов и железных дорог, многочисленными увечьями рабочих при строительстве, появилась и необходимость уплаты пособий. Во второй половине 19 века был принят закон, обязывающий владельцев частных заводов и частных железных дорог формировать отчисления из заработной платы рабочих, и за счет этих денег, в случае получения увечья или профессионального заболевания, выплачивать пособия [4].

С приходом советской власти все накопленные деньги были национализированы в бюджет молодой социалистической республики, "в общий котел".

Пенсионная система при социализме

Установившаяся советская власть также понимала необходимость пенсионного обеспечения граждан страны. Собственно, одним из факторов лояльности новой власти было внедрение новой пенсионной системы. В результате, после революции 1917 года, установлении в стране советской власти, были утверждены постановления:

в 1917 году утверждено Постановление "О выдаче процентных надбавок к пенсиям военно - увечных;

в 1918 году - Постановление "Об утверждении Положения о социальном обеспечении трудящихся";

в 1924 году - утверждено пенсионное обеспечение за выслугу лет для научных работников и преподавателей рабочих факультетов;

в 1925 году установлены пенсии за выслугу лет для учителей городских и сельских школ.

Размер пенсии в тот период зависел от размера среднемесячного заработка получателя пенсии, условий труда и состава семьи.

В тот же период, в 1920 годах, действовавшая система пенсионного обеспечения была заменена на систему социального страхования. Формирование социального фонда осуществлялся за счет уплаты всеми предприятиями и организациями страны налогов в общий бюджет страны, из которого выделялись деньги и на выплату пенсий гражданам.

Ближе к 1931 году появились новые понятия в пенсионной системе: пенсия по старости, пенсионный возраст. Был установлен и размер заработной платы, исходя из которой начислялась пенсия - 300 рублей.

Также в 30 годах 19 века был установлен и пенсионный возраст, при достижении которого гражданин получал право на получение пенсии: 55 лет для женщин и 60 лет для мужчин. Данный возраст был основан на многочисленных медицинских обследованиях рабочих, показавших, что состояние здоровья рабочих при достижении указанного возраста, не позволяет в дальнейшем полноценно трудится, и большая часть женщин и мужчин не может продолжать работать.

Окончательное формирование пенсионной системы Советского Союза относится к 1950 - 1960 годам, и включала в себя пенсионное обеспечение рабочих и служащих государственных предприятий и пенсионное обеспечение колхозников.

К этому же времени сформировались и виды пенсионного обеспечения: пенсия по старости, пенсия по инвалидности и пенсия по потере кормильца. Также были дополнительные (повышающие) пенсии за выслугу лет, персональные пенсии, за особые заслуги перед государством.

Также на пенсию можно было выйти на 10 - 15 лет раньше: действовали различные льготы, такие, как работа в тяжелых климатических условиях или на вредном для здоровья производстве [4].

Были и существенные перекосы в пенсионной системе социалистического периода. Так, законодательством того времени не была предусмотрена индексация пенсий. И получалось, что на фоне постепенного увеличения средних размеров заработных плат трудящихся, люди, вышедшие на пенсию несколькими годами, или даже десятилетиями раньше, получали заведомо меньшую пенсию, чем пенсионеры вышедшие на пенсию позже. В пенсионном обеспечении не было учтено и изменение уровня жизни, включая подорожание основных продуктов питания...

В результате такого перекоса получилось, что к 1980 годам пенсионеры от 70 лет и старше были самым бедным слоем населения, особенно старший возраст.

В целях исключения такого перекоса, 15 мая 1990 года был утвержден Закон СССР "О пенсионном обеспечении граждан в СССР", предполагавший введение доплат и надбавок, так называемой индексации, пенсионерам страны.

Но, в том же 1990 году кардинально изменилось государственное устройство страны, повлекшее и существенное изменение пенсионной системы.

Пенсионная система России 1990 - 2001 годов

История пенсионной системы России после 1990 года началась с принятия закона "О государственных пенсиях в Российской Федерации", в котором пенсионное обеспечение было определено как автономная система, были установлены и принципы государственного пенсионного страхования.

Однако, уже в 1991 году стало понятно, что действовавшие ранее принципы формирования пенсий не работают при рыночной экономике. И пенсионная система, действовавшая в социалистический период времени страны, полностью исчерпала свои возможности. У государства просто не было денег для выплаты пенсий. А на фоне гиперинфляции, роста цен, массового закрытия и банкротства предприятий, ситуация в стране становилась просто критической.

Многочисленные задержки в выплатах пенсий, которые, я думаю, помнят наши бабушки и дедушки, ярко характеризовало состояние не только пенсионной системы, но и всей страны в целом [3].

Более того, расчеты показывали, что к 2010 - 2020 годам, на форме снижения рождаемости в 90 годы, количество пенсионеров превысит количество трудоспособного слоя населения, соответственно и пенсионная систему может ожидать полный крах.

В результате многочисленных споров и расчетов, в декабре 2001 года, были приняты законы, устанавливающие кардинально новый подход формирования пенсионной системы.

Пенсионная система России 2001 - 2014 годов

В декабре 2001 года, были приняты законы: от 15.12.2001 года "О государственном пенсионном обеспечении в Российской Федерации" и от 17.12.2001 года "О трудовых пенсиях в Российской Федерации".

Утвержденные законы предполагали кардинально новую систему пенсионного обеспечения, включающую в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и дополнительное негосударственное пенсионное страхование.

Основной идеей данных законов было установление гарантий и дальнейшей уверенности работающих граждан России о том, что взносы работодателя либо самостоятельные взносы гражданина в пенсионную систему, вернутся гражданам в виде пенсий при наступлении пенсионного возраста.

Пожалуй, с уверенностью можно утверждать, что в данный вариант пенсионной системы люди поверили. Об этом говорит активное развитие негосударственных пенсионных фондов, самостоятельные отчисления в накопительную систему, а также многочисленные вложения денежных средств в софинансирование государственной пенсии.

Данный формат пенсионной системы просуществовал более десяти лет. В декабре 2012 года правительством были подведены итоги действующей системы, в результате которых были выявлены возможные проблемы дальнейшего пенсионного обеспечения.

В частности:

действующая пенсионная система не обеспечивает долгосрочное функционирование и сбалансированность бюджета Пенсионного фонда страны;

не дает возможности поддержания на приемлемом уровне пенсий сегодняшним пенсионерам (попросту, не хватает денег на индексацию);

установленная максимальная планка для выплаты пенсий существенно ограничивает права среднего класса, то есть людей, получающих доход на уровне существенно выше среднего (то есть даже если вы получаете большую официальную заработную плату, с которой платите все налоги и пенсионные отчисления, в расчет пенсии включается только ограниченная сумма, все остальное идет в "общий котел") [7];

проблемы с финансовой устойчивостью и банкротством негосударственных пенсионных фондов (то есть если вы выбрали негосударственный пенсионный фонд, который впоследствии обанкротился, вы теряете все накопления);

отсутствие источника сохранности пенсионных накоплений на государственном уровне, и т.п.

В результате нарастающих проблем, на фоне очередного финансового кризиса, все отчисления в накопительную часть государственной пенсии, были "национализированы" государством. Решением Правительства страны, все отчисления за 2014, 2015, 2016 годы были направлены на формирование страховой части пенсии, то есть на выплату пенсий сегодняшним пенсионерам.

Необходимость существенной модернизации существующей пенсионной системы, включая обеспечение финансовой устойчивости негосударственных пенсионных фондов, создания системы контроля за инвестированием пенсионных накоплений, привели к необходимости очередной пенсионной реформы.

Пенсионная система России с 2015 года

С 1 января 2015 года вступили в силу очередные, причем - существенные, изменения в пенсионной системе России.

Согласно новой пенсионной системы, пенсия назначается при соблюдении следующих условий:

Достижение пенсионного возраста. Пенсионный возраст пока сохранен в обычном размере (55 лет для женщин и 60 лет для мужчин).

Установлен минимальный страховой стаж (рабочий стаж). Если раньше он был не менее 5 лет, то начиная с 2015 до 2024 года он постепенно увеличивается до 15 лет.

Наличие индивидуального пенсионного коэффициента. Новая "фишка", переводящая все "зарплатные" платежи, то есть платежи, направляемые вашим работодателем в уплату социальные платежей (в адрес Пенсионного фонда, а с 2017 в адрес Налоговой службы), из которых формируются пенсионные накопления, в некие баллы, именуемые "индивидуальный пенсионный коэффициент". То есть пенсионные накопления формируются не в рублях, а в баллах. А вот цена накопленного балла будет определяться Правительством, и ежегодно пересматриваться.

Глава 2. Анализ современного состояния пенсионного фонда РФ.

Важнейшей задачей совершенствования системы пенсионного обеспечения является высокого стандарта текущего потребления людей, которые имеют социально-пенсионное положение. За рубежом это гарантируется накопленными активами в период активной трудоспособности, а также дополнительными мерами социальной поддержки пенсионеров. В России же, инструментами распределительно- страховой системы, а также солидарностью между поколениями, всеобщностью и добровольностью. За последние годы мы можем наблюдать рост пенсионных выплат (от 7593,9 руб. в 2011 г. до 12830 руб. в 2017 г.), но несмотря на это, в системе пенсионного обеспечения скрыто противоречие, которое заключается, с одной стороны, в важности оптимизации затрат Пенсионного Фонда РФ и внедрения 3-х уровневой системы пенсионного обеспечения, которая предусматривает персонализацию пенсионных накоплений, а с другой стороны, в распространении социальных программ и росте социальных затрат страны, в т. ч. за счет сохранения пенсий при наличии пятилетнего стажа, а так же досрочных пенсий за вредные условия труда и роста нагрузки на работоспособное население. Поэтому важное значение получает комплексный анализ принципов, механизмов и эффектов улучшения системы пенсионного обеспечения, основанный на эволюционном, институциональном и социально- экономическом подходах, исследовании институционализации механизмов образования, учета и реализации пенсионных прав, оценке социально-экономических эффектов посредством системы социально-демографических и экономических показателей [12].

Важным нерешенным вопросом пенсионного обеспечения остается вопрос высокой «конвертируемости» заработных плат, т. е. их теневые выплаты. В стране далеко не все платят пенсионные отчисления (около 22 % населения), 14,5 % граждан получают заработную плату неофициально. Для того чтобы вывести заработную плату из тени можно применить некоторые инструменты, такие как карательные, фискальные, а так же применение социально-экономических рычагов. Это приведет к существенному изменению ситуации в благоприятную сторону.

На сегодняшний день ученые предлагают различные варианты по совершенствованию социальной защищенности пенсионеров в России. Для начала, это сдерживание увеличения пенсий; уменьшение числа пенсионеров за счет увеличения пенсионного возраста, а так же нахождение резервов для роста доходов Пенсионного Фонда3. Именно такую позицию поддерживает Правительство РФ. Также предлагают мотивировать добровольные накопления граждан: на каждую 1 тыс. руб., которую работник внес на свой личный счет, государство добавит еще столько же. Но все же следует понимать, что простого решения в этой ситуации нет, и Россия только в начале долгого пути отечественной социальной модернизации [13].

В начале, рассмотрим показатели пенсионного обеспечения в РФ. (Таблица 1) Из таблицы следует, что число пенсионеров увеличивается, то есть происходит старение населения. Величина пенсий на протяжении 2011- 2016 гг. увеличивается, но, несмотря на это величина прожиточного минимума растет вместе пенсией в равных долях.

Таблица 1 Показатели пенсионного обеспечения в РФ

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Число пенсионеров, тыс. чел. |

39 706 |

40 162 |

40 573 |

41 019 |

41 456 |

42 729 |

|

Величина пенсий, в среднем за год, руб. |

7 476,3 |

8 202,9 |

9 040,5 |

9 917,5 |

10 786,0 |

11 986,0 |

|

Прожиточный минимум пенсионера, руб. |

4 521 |

5 032 |

5 123 |

5 998 |

6 617 |

7 965 |

Далее рассмотрим число пенсионеров, по видам пенсионного обеспечения и категориям пенсионеров. (Таблица 2) Из таблицы видно, что большее число пенсионеров, приходится на пенсионеров, получающие пенсию по старости (35 555 тыс. чел.). Происходит значительный спад пенсионеров по инвалидности и по случаю потери кормильца, но при этом наблюдается рост числа пенсионеров, пострадавших в ходе радиационно- техногенных катастроф, федеральных государственных гражданских служащих, а также социальных пенсионеров.

Таблица 2 Число пенсионеров, по видам пенсионного обеспечения и категориям пенсионеров

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Число пенсионеров, из которых получающие пенсии по: (тыс. чел.) |

39 706 |

40 162 |

40 573 |

41 019 |

41 456 |

42 729 |

|

‒ старости |

32 462 |

32 981 |

33 451 |

33 950 |

34 422 |

35 555 |

|

‒ инвалидности |

2 703 |

2 588 |

2 490 |

2 410 |

2 317 |

2 267 |

|

‒ потере кормильца |

1 456 |

1 401 |

1 362 |

1 344 |

1 331 |

1 395 |

|

‒ пострадавшие в ходе радиационно-техногенных катастроф |

273 |

284 |

298 |

302 |

312 |

332 |

|

‒ федеральные гос. гражданские служащие |

49 |

56 |

62 |

66 |

66 |

71 |

|

‒ социальные |

2 762 |

2 851 |

2 909 |

2 946 |

3 007 |

3 108 |

Теперь рассмотрим число работающих пенсионеров, состоящих в системе ПФР РФ. (Таблица 3)

Таблица 3 Число работающих пенсионеров, состоящих в системе ПФР РФ

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Работающие пенсионеры, из них получают пенсию по: |

12 380 |

13 030 |

13 669 |

14 325 |

14 917 |

15 259 |

|

‒ старости |

11 345 |

11 995 |

12 626 |

13 280 |

13 872 |

14 199 |

|

‒ инвалидности |

831 |

818 |

806 |

795 |

773 |

759 |

|

‒ потере кормильца |

10 |

10 |

11 |

10 |

17 |

23 |

|

‒ пострадавшие в ходе радиационно- техногенных катастроф |

101 |

105 |

110 |

113 |

118 |

127 |

|

‒ федеральные гос. гражданские служащие |

13 |

15 |

18 |

20 |

20 |

22 |

|

‒ социальные |

79 |

86 |

97 |

106 |

116 |

128 |

Рассмотрим среднюю величину назначенных пенсий по видам пенсионного обеспечения и категориям пенсионеров. (Таблица 4) Наибольшую пенсию получают федеральные государственные гражданские служащие, далее пенсионеры по страсти.

Таблица 4 Средняя величина назначенных пенсий по видам пенсионного обеспечения и категориям пенсионеров

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Пенсионеры, в т. ч. по: |

7 593,9 |

8 272,7 |

9 153,6 |

10 029,7 |

10 888,7 |

12 080,9 |

|

‒ старости |

8 165,8 |

8 876,1 |

9 790,1 |

10 716,4 |

11 569,1 |

12 830,4 |

|

‒ инвалидности |

5 136,5 |

5 539,3 |

6 106,3 |

6 669,2 |

7 209,9 |

8 040,1 |

|

‒ потере кормильца |

4 819,1 |

5 333,1 |

5 959,0 |

6 598,6 |

7 185,1 |

7 924,9 |

|

‒ пострадавшие в ходе радиационно-техногенных катастроф |

6 855,9 |

7 514,3 |

8 402,6 |

8 639,2 |

9 779,2 |

10 766,7 |

|

‒ федеральные гос. гражданские служащие |

10 968,6 |

11 495,3 |

12 422,9 |

14 020,1 |

15 550,0 |

17 186,4 |

|

‒ социальные |

4 730,5 |

5 206,4 |

5 919,0 |

6 446,4 |

7 548,3 |

8 302,4 |

Установившаяся в России пенсионная система имеет ряд значительных недостатков, а так же не может гарантировать постоянного исполнения обязательств перед пенсионерами. Существует две острые проблемы. С первой, это задержка выплаты государственных пенсий, частично справились, но вот проблема величины пенсии до сих пор остается. Размер пенсии по потере кормильца не достигает даже уровня прожиточного минимума [15].

В ходе исследования были установлены значительные проблемы, которые не устранены на данный момент и негативно влияют на пенсионные выплаты. Во-первых, в России остается патерналистская база пенсионной системы (государство - работник - пенсионер) с отсутствием интереса по формированию пенсионного капитала как у работодателей, так и у самих работников. Во-вторых, создается устойчивая тенденция к увеличению дефицита бюджета Пенсионного фонда и его финансовая зависимость от государственного бюджета. В-третьих, введение единого социального налога не обеспечивает ожидаемого эффекта. Замена страховых взносов налогообложением фонда оплаты труда работников не решила проблему дефицита пенсионного бюджета, а снижение ЕСН не решило задачу вывода заработной платы «из тени». Так же снижаются страховые начала в системе пенсионного обеспечения, которые заявлены в начале пенсионной реформы в виде ее основы. В составе трудовой пенсии увеличивается удельный вес ее базовой части, которая не связана с заработком. Практически отсутствует равное участие социальных партнеров, включая основных плательщиков страховых взносов работодателей, в управлении средствами обязательного пенсионного страхования. Решение данных проблем особенно важно для социально- экономического развития России. Для этого можно предложить следующие перспективы развития [2]:

1. Основным инструментом разрешения пенсионных проблем может стать формирование и становление региональных накопительных пенсионных фондов как результативной системы пенсионного обеспечения жителей страны, которые, принимая в расчет региональную специфику, могут привести, с одной стороны, к улучшению качества жизни пенсионеров в ближайшем будущем, а с другой стороны, к социальному и экономическому развитию регионов посредством направления на данные цели образованных в них ресурсов.

2. Государство должно четко устанавливать величину гарантий и ответственность, которые сможет взять на себя в ходе пенсионного обеспечения жителей страны, сформировав им условия для образования их пенсионных накоплений в границах частно - государственного партнерства, как с привлечением работодателей, так и самих граждан страны.

3. Проведение разъяснений населению о необходимости и целесообразности формирования накопительных принципов финансирования пенсий, как в обязательной, так и в добровольной части.

4. Правительство должно вызвать интерес работодателей к участию в пенсионном обеспечении своих сотрудников. С этой целью нужно предоставлять налоговые льготы и прочие формы мотивирования для добровольных корпоративных пенсионных программ, а также упорядочивать их нормативно-правовое регулирование.

Глава 3. Проблемы и перспективы развития ПФР РФ.

Пенсионное обеспечение граждан является одной из важнейших задач государства. В условиях рыночной экономики социальное страхование является главным институтом защиты человека. Его уровень демонстрирует экономическое и социальное развитие страны и населения в целом. Пенсионный фонд РФ сильно влияет на экономику страны, поскольку его главной целью является обеспечение заработанного человеком уровня жизненных благ посредством перераспределения средств во времени и пространстве: где бы человек ни жил, он своим трудом и прошлыми отчислениями гарантирует определенный прожиточный уровень в будущем. Сегодня в условиях кризиса остро стоит проблема резкого уменьшения реального веса пенсий, несоответствие размера пенсий человека по возрасту, трудовому вкладу. Целью данной статьи является изучение функционирования Пенсионного Фонда России на современном этапе и выявление его проблем.

Итак, для того, чтобы выявить проблемы, актуальные сегодня для ПФР, необходимо ознакомиться со статистическими показателями деятельности Фонда, а также их проанализировать. Составленная на основе годового отчета ПФР таблица 5 демонстрирует основные результаты деятельности Пенсионного фонда [1]:

Таблица 5. Основные результаты деятельности ПФР в 2016 г.

|

Участники пенсионной системы |

|

|

Застрахованные лица в системе обязательного пенсионного страхования |

152,2 млн чел. |

|

Пенсионеры: |

42,9 млн чел. |

|

получатели страховых пенсий |

39,5 млн чел. |

|

получатели пенсий по государственному пенсионному обеспечению |

3,6 млн чел. |

|

получатели двух пенсий |

0,3 млн чел. |

|

Получатели выплат из средств пенсионных накоплений |

1,3 млн чел. |

|

Страхователи в системе обязательного пенсионного страхования: |

9,4 млн чел. |

|

работодатели |

5,6 млн чел. |

|

самозанятые страхователи, в том числе: |

3,8 млн чел. |

|

самозанятые страхователи-работодатели |

0,6 млн чел. |

|

Размеры пенсий (средние) |

|

|

Страховая пенсия |

12 725 руб. |

|

Страховая пенсия по старости |

13 172 руб. |

|

Социальная пенсия |

8 645 руб. |

|

Повышение пенсий |

|

|

Индексация страховых пенсий |

4% |

|

Индексация пенсий по государственному пенсионному обеспечению |

4% |

|

Материнский капитал |

|

|

Размер материнского капитала |

453 026 руб. |

|

Количество семей, получивших сертификат на материнский капитал в 2016 году |

924,8 тыс. |

|

Количество семей, имеющих сертификат на материнский капитал (всего) |

7,6 млн |

|

Семьи, полностью распорядившиеся материнским капиталом |

4,2 млн |

|

Бюджет Пенсионного фонда России |

|

|

Доходы, из них: |

7 625,2 млрд руб. |

|

страховые взносы на обязательное пенсионное страхование |

4 131,5 млрд руб. |

|

средства федерального бюджета Российской Федерации |

3 355,3 млрд руб. |

|

Расходы, из них: |

7 829,7 млрд руб. |

|

на выплату страховых пенсий: |

6 017,6 млрд руб. |

|

на выплату пенсии по государственному пенсионному обеспечению |

412,6 млрд руб. |

|

на социальные выплаты |

572,2 млрд руб. |

|

на материнский капитал |

365,3 млрд руб. |

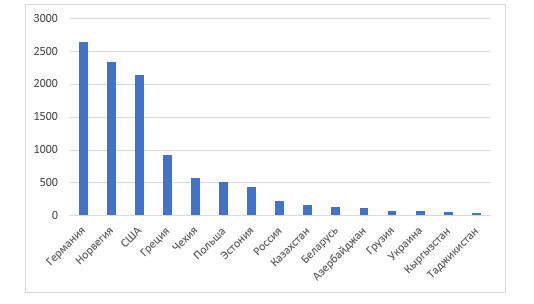

Подробнее остановимся на некоторых показателях. Одним из наиболее значимых показателей является размер пенсии. Средняя пенсия по старости составляет 13 172 руб., что, безусловно, является очень низкой суммой. К примеру, величина прожиточного минимума на душу населения за III квартал 2017 г. в Москве составляет 16 426 руб., а для пенсионеров – 11 603 руб. Такой размер пенсии, естественно, не может обеспечить достойный уровень жизни большого числа пожилых людей. Сравним российский уровень со средним уровнем пенсии в других странах мира [2]:

Рисунок 1. Размер средней пенсии по странам в 2017 г., долл.

Видно, что РФ значительно уступает ведущим странам мира и находится примерно на одном уровне с Эстонией, Казахстаном. То же самое касается не только пенсии по старости, но и других социальных выплат. Обратим также внимание, что в 2016 г. была проведена лишь только четырехпроцентная индексация страховых пенсий, при этом базовый уровень инфляции в 2016 г. составил 6 %.

Отметим, что материнский капитал пользуется большой популярностью в России и многие семьи пользуются возможностью его получить, что, несомненно, положительно сказывается как на уровне жизни населения, так и на демографической ситуации.

Касаясь вопроса доходов и расходов ПФР, видим, что в 2016 г. Фонд имел большой убыток в размере: 7 625,27 – 7 829,7 = –204,43 млрд руб., что говорит о проблемах, которые есть у ПФР сегодня. Тенденция к убыткам прослеживается уже на протяжении последних нескольких лет, что демонстрирует данный график [2]:

Рисунок 2. Бюджет Пенсионного фонда РФ, трлн руб.

Выделим ряд основных проблем, характерных сегодня для ПФР:

1. Увеличение общей численности пенсионеров в стране. Сегодня соотношение трудоспособного населения и пенсионеров является неблагоприятным, поскольку присутствует устойчивая тенденция уменьшения численности работающего населения России. Безусловно, это вызвано неблагоприятной демографической ситуацией в РФ, а именно низкий уровень рождаемости и быстрый процесс старения. По прогнозам экспертов, в ближайшие 20-30 лет количество пенсионеров сравняется с работающим населением нашей страны. В этом случае государство будет не в состоянии обеспечить всех пенсионеров полагающимися им выплатами [3].

2. Другой серьезной проблемой является растущий бюджетный дефицит ПФР, что подтверждают статистические данные таблицы 1. Эта проблема является следствием отсутствия баланса между работающим и неработающим населением. Положение усугубляется обязательствами Правительства РФ по увеличению пенсий гражданам. Повысить пенсионный возраст – очевидное решение этой проблемы, что и предложил экс-министр финансов Алексей Кудрин: для женщин – 63 года, для мужчин – 65 лет. Однако при этом Правительство сталкивается с серьезными проблемами: во-первых, данная реформа будет непопулярной среди населения с социально-политической точки зрения; во-вторых, в государствах, которые имеют пенсионной возраст выше российского, совершенно другие стандарты медицинского обслуживания населения и в целом на порядок выше уровень жизни. Представляется, что в российских реалиях реализация такой меры возможна только в комплексе с пакетом других экономических реформ [4].

3. Крайне низкий уровень финансовой грамотности. Население слабо информируется, наблюдается низкий охват услугами пенсионных фондов сельских жителей и граждан, которые занимаются индивидуальным предпринимательством. Все эти предпосылки не создают условий для улучшения качества деятельности негосударственных пенсионных фондов. Однако согласно статистическим данным Центрального Банка России, 2016-2017 гг. являются скорее благоприятными для негосударственных пенсионных фондов. В последние два года (после спада осенью и зимой 2015 года) наблюдается небольшой, но тем не менее устойчивый рост пенсионных накоплений в НПФ РФ. Первое полугодие 2017 года продемонстрировало общее увеличение вкладов на 3,1 %: общий объем достиг суммы свыше 2 триллионов рублей. Можно констатировать динамичное развитие рынка пенсионных накоплений: слабые фонды уходят с рынка, а сильные остаются и объединяются. В 2015 году действовало около 300 НПФ, в 2016 г. – 77, а в 2017 г. их осталось всего 43 [5]. Одним из ключевых показателей надежности НПФ является размер капитала. На пять самых крупных НПФ приходится практически две трети всего капитала негосударственных пенсионных фондов, а на первые десять – 83%. Уже на протяжении многих лет с сильным отрывом от второго места лидирует «Сбербанк», и рост объемов накоплений продолжает наблюдаться. Однако самым выгодным для клиентов на сегодняшний день является «КИТ Финанс негосударственный пенсионный фонд» (доходность с начала года 12,26 % годовых). Хорошим показателем является факт того, что большинство НПФ получили уровень дохода больше, чем уровень инфляции. В целом можно констатировать, что большинство российских НПФ продемонстрировали свое умение управлять пенсионными вкладами [5].

Сегодняшняя пенсионная система РФ не является совершенной. Она характеризуется рядом серьезных проблем и недостатков.

1. Одной из наиболее серьезных проблем пенсионной системы является сильная зависимость бюджета ПФР от трансфертов из федерального бюджета. Их доля в доходах Фонда на протяжении нескольких лет почти не меняется, доходит до половины всех поступлений в Фонд. В 2016 г. доля трансфертов из федерального бюджета в сумме доходов ПФР составила около 43%. Более того, вследствие теневой деятельности в бюджет Пенсионного фонда РФ не поступает достаточный объем страховых взносов [6].

Согласно Бюджетному кодексу Российской Федерации при нехватке средств для выплаты пенсий в бюджете Пенсионного фонда на эту цель могут направляться средства Фонда национального благосостояния. Для увеличения доходов Фонда можно закрепить за ПФР дополнительный доходный источник, который бы не был связан с ростом фискальной нагрузки на Фонд оплаты труда (к примеру, часть НДС). В таком случае государство будет способно проводить на регулярной основе индексацию пенсионных выплат, исходя из увеличения доходов Пенсионного фонда, не увеличивая при этом дефицит. Кроме того, из-за отсутствия роста фискальной нагрузки на Фонд оплаты труда, у организаций не возникнет мотивации снизить этот фонд.

2. Многие граждане с равнодушием относятся к государственному пенсионному страхованию. Лишь немногие предпринимают меры для своего финансового благополучия в старости. По данным, приводимым ПФР, число граждан, доверивших формирование своей будущей пенсии государству составляет 56 миллионов человек (70,9 %) из 79 миллионов. Подобная ситуация наблюдается и среди работодателей, которая проявляется в пассивности в пенсионном обеспечении их работников, в том числе и с помощью негосударственной системы пенсионного обеспечения. По своему потенциалу негосударственная пенсионная система является мощным инструментом кадровой политики. Работники будут иметь мотивацию на более производительный и эффективный труд, если будут рассматривать отчисления работодателя в НПФ как отложенную зарплату [6].

3. К большому сожалению, российский менталитет как работников, так и их руководителей, определяет очень инертное участие в формировании будущей пенсии, которое обуславливается низкой культурой инвестирования ответственности за будущее. Однако равнодушие граждан к формированию пенсии может объясняться и другими факторами, среди которых можно выделить недостаточную информированность об особенностях действующей пенсионной системы. Гражданам зачастую сложно отследить и осознать те изменения и дополнения в законах, которые постоянно появляются в системе обязательного пенсионного обеспечения. Практически отсутствует или малодоступна информация о деятельности частных и государственных управляющих компаний и даже самого ПФР, что обуславливает сложность выбора гражданами управляющей компании для самого эффективного инвестирования пенсий и недоверие со стороны населения как к государственной, так и негосударственной системе пенсионного обеспечения.

4. Более того, гражданам довольно проблематично рассчитать размер своей будущей пенсии. Прежде всего, это связано с непрозрачностью расчетов в Пенсионном фонде начисляемой пенсии по старости по сравнению с другими видами пенсионного обеспечения.

Бюджет Пенсионного фонда не сбалансирован даже при нынешних ставках страховых взносов. В 2017 году выплаты работающего населения обеспечивают лишь две трети расходов фонда на выплаты: 2,1 трлн. руб. из необходимых 6,4 трлн. руб. будут покрыты за счет трансферта из государственного бюджета. Налоговый маневр лишь увеличивает этот дефицит – как подсчитали в Минфине, трансферт возрастет до 3,5 трлн. руб. Министр труда и социальной защиты Максим Топилин прогнозирует еще больший рост – примерно на 2 трлн. руб. Смысл перевода фиксированной выплаты на федеральный бюджет в такой ситуации совершенно непонятен. Да, по оценке Минфина, такое решение позволяет сократить трансферт почти вдвое – до 1,2 трлн. руб. Но ведь это никак не помогает в реальном устранении дефицита средств в пенсионной системе: от того, что фиксированная выплата будет отделена от страховой пенсии, уровень жизни пенсионеров никак не повысится.

К тому же, совершенно неясен сам механизм выплат в случае принятия новой модели. Будут ли эти выплаты производиться тем же Пенсионным фондом, но из средств федерального бюджета или Минфин предполагает создание своей «расчетной части», во многом дублирующей работу Пенсионного фонда? Правда, ситуация, к которой приведет пенсионную систему предлагаемый налоговый маневр, вступает в противоречие с официально провозглашенным курсом на снижение зависимости пенсионной системы от бюджетного финансирования: налоговый маневр эту зависимость в количественном выражении, напротив, только увеличивает. Возможно, перевод фиксированной выплаты на федеральный бюджет представляет собой изящное бюрократическое решение возникающей коллизии. Но это – лишь декорация, а не решение реальных проблем ни пенсионной системы, ни в целом экономики страны [4].

Проблемы пенсионного обеспечения в России приобрели системный характер. Официальные лица обычно говорят об их неизбежности, ссылаясь на старение населения и сокращение доли лиц в трудоспособном возрасте. Это, безусловно, правда, но далеко не вся. Нарастающий дефицит средств в пенсионной системе обусловлен кризисом экономики и усугубляется лихорадочными, конвульсивными, плохо продуманными действиями власти. Конфискация средств накопительной части пенсии основательно подорвала доверие граждан к этому перспективному институту, который только-только начал формироваться в нашей стране. В 2016-м году пенсии не были проиндексированы на величину инфляции, индексация была заменена разовой выплатой в размере 5000 рублей. Это позволило государству сохранить на прежнем уровне расчетную базу для индексации в 2017-м году. В результате пенсионная система сэкономит – а граждане недополучат – около 180 млрд. руб. В январе 2017-го года – данных за февраль-апрель просто нет под рукой – сборы в Пенсионный фонд сократились на 7,1 % по сравнению с аналогичным периодом предыдущего, 2016-го – со 197,88 млрд. руб. до 183,83 млрд. Причина не только в снижении заработной платы занятых в ряде отраслей, но и отмена индексации пенсий работающим пенсионерам, значительная часть которых ушла в «теневой сектор».

В зависимости от источника финансирования их можно разделить на 3 типа:

страховая пенсия;

государственное пенсионное обеспечение;

средства из негосударственных фондов.

Что такое страховая пенсия?

Государство выплачивает страховую (трудовую) пенсию ежемесячно. Полученные средства компенсируют часть зарплаты, которую человек получал раньше. Она может назначаться в нескольких случаях:

при достижении определенного возраста;

в случае потери трудоспособности;

если произошла потеря кормильца.

При расчете трудовой пенсии нужно учитывать ее состав. Государство индексирует базовую часть исходя из величины инфляции. В 2017 году она составляет 5629 руб. Начисление страховой части происходит с учетом доходов человека и стажа. Общую сумму, накопленную за все годы, делят на 228. Обязательным условием является наличие стажа, которые не должен быть меньше 6 лет.

Государство будет в дальнейшем ужесточать требования к будущим пенсионерам. В 2024 году средства смогут получать люди, проработавшие не меньше 15 лет. Пенсионный возраст для женщин составляет 55 лет. При начислении выплат учитываются баллы, которые постепенно накапливаются на счету работника.

Пенсионное обеспечение в РФ направлено на материальную поддержку людей, которые утратили работоспособность из-за несчастного случая. Потеря трудоспособности является основанием для получения выплат по инвалидности. Исключением являются умышленные увечья. Для разрешения спорных ситуаций от претендента могут потребовать прохождения медицинской экспертизы. Только после постановки диагноза может быть принято решение о начислении пенсии.

Средства из федерального бюджета выплачиваются людям, которым присвоена инвалидность I, II или III группы. Пенсионное обеспечение инвалидов зависит не только от тяжести заболевания. В особую группу можно отнести детей с ограниченным возможностями. Государство индексирует выплаты инвалидам с учетом экономических показателей страны.

Пенсионные выплаты в случае потери кормильца

Ребенок погибшего кормильца может получать средства до тех пор, пока ему не исполнится 18 лет. На государственную помощь могут рассчитывать вдовы и вдовцы. Условием получения пенсии является отсутствие трудоспособности. Компенсацию при потере кормильца имеют право получать родственники погибшего, если их признают инвалидами. Человек, получающий пенсию при потере кормильца, не должен иметь других источников дохода.

Условия начисления пенсий работающим пенсионерам

Пенсионное обеспечение в России сильно изменилось после проведения реформы в 2015 году. Многие люди даже после выхода на пенсию продолжают работать. Государство поощряет такие действия. Пожилой человек, получающий дополнительный доход, может добиться увеличения суммы пенсии. Для этого нужно написать соответствующее заявление в ПФ РФ. Перерасчет пенсии производится 1 августа [8].

Виды государственных пенсий

Государство выплачивает людям:

пенсию по старости;

за выслугу лет;

социальные пенсии.

Существует несколько разновидностей государственных выплат.

За выслугу лет

На поддержку со стороны государства могут рассчитывать люди, которые имеют специальный трудовой стаж. При этом кандидат должен отработать определенное количество лет. Чтобы оформить пенсию нужно проработать на государственных должностях не меньше 15 лет. На государственные выплаты могут рассчитывать космонавты и военнослужащие.

Кому выплачивают пенсию по старости?

Средства из бюджета выделяются людям, которые принимали участие в ликвидации аварии на Чернобыле. Государство выплачивает пенсию работникам, чья деятельность осуществляется в условиях повышенной опасности.

Военная пенсия

Пенсия предоставляется не только военнослужащим. Государство выплачивает средства работникам силовых ведомств. Чтобы получать военную пенсию нужно прослужить не меньше 25 лет. При начислении выплат специалисты используют следующие показатели:

районные коэффициенты;

размер оклада конкретного военнослужащего в соответствии со званием и должностью;

существующие надбавки за выслугу лет.

Северная пенсия

Не каждый человек согласится жить в суровых климатических условиях. Работники, проживающие на Крайнем Севере, всегда пользовались привилегиями. На государственную поддержку могут рассчитывать люди, проработавшие в этой местности больше 15 лет. Мужчины в возрасте 55 лет могут выйти на пенсию досрочно. Женщины могут начать получать государственные выплаты в возрасте 50 лет.

Но и это еще не все льготы. Страховая часть пенсии северян выше, чем в других регионах РФ. Однако она может применяться только к одному виду выплат. Существует особенности, которые учитываются при определении северного стажа. Сотрудники пенсионного фонда учитывают периоды военной службы, учебы и трудовой деятельности.

Что нужно знать о системе обязательного пенсионного страхования?

Пенсионное обеспечение 2017 зависит не только от трудового стажа. Нужно учитывать факторы, которые влияют на сумму выплат. Процентная ставка, установленная государством в 2017 году, составляет 22%.

При распределении общей суммы взносов нужно учитывать солидарный тариф, который составляет 6%. Он используется для финансирования фиксированных выплат. Оставшаяся часть пенсионных выплат в размере 16% рассчитывается по индивидуальному тарифу.

ПФ для каждого клиента открывает отдельный счет. Некоторые люди считают, что выплаты в пенсионный фонд влияют на размер зарплаты. Но это ошибочное мнение, так как страховые взносы обязан платить только работодатель.

Индивидуальный (персонифицированный) пенсионный учет

С помощью индивидуального учета сотрудники ПФ РФ записывают сведения о каждом застрахованном пользователе. Чтобы избежать ошибок регулярно проводят камеральные проверки. Основная цель этих процедур – проверить правильность заполнения расчетных ведомостей всех плательщиков взносов.

Таким способом государство контролирует исполнение пенсионных прав людей. При выходе на пенсию у клиента не должно возникать сложностей с подтверждением трудового стажа [12].

В 2017 году были приняты изменения, касающиеся персонифицированного учета. Теперь полученная информация будет направляться не только в ИФНС. Работодателей обязали подавать соответствующие документы и в ПФ.

Негосударственное (дополнительное) пенсионное обеспечение в РФ

Размер основной пенсии можно увеличить за счет программ, разработанных негосударственными пенсионными фондами. Благодаря накопленным средствам человек в преклонном возрасте может обеспечить себе достойный уровень жизни. Чтобы повлиять на пенсионное обеспечение в РФ было решено создать частные организации, которые бы занимались управлением средств клиентов.

Принцип работы фондов заключается в инвестировании средств работников в выгодные проекты. Полученную прибыль организация распределяет между участниками, заключившими договор страхования. Можно выделить несколько преимуществ такого решения:

После заключения договора с частным фондом человек получает возможность увеличения размера будущей пенсии.

Клиент имеет право на передачу заработанных средств по наследству.

Деньги, накопленные на счете человека, защищены государством.

К недостаткам взаимодействия с негосударственным фондом можно отнести:

Отсутствие гарантий в получении стабильного дохода от инвестиций.

Финансовые рынки постоянно находятся в движении. Многое зависит от того, в какую компанию были вложены средства.

Падение стоимости активов может привести к обесцениванию инвестированных средств.

Существуют отраслевые, корпоративные и региональные фонды. Они занимаются инвестированием в определенные проекты, рассчитывая на получение прибыли. При выборе негосударственного пенсионного фонда у многих людей возникают сложности.

Перед заключением договора следует обратить внимание на следующие критерии:

Надежность фонда зависит от продолжительности его работы. На финансовую устойчивость организации влияет объем пенсионных накоплений и количество клиентов.

Обязательно узнайте о владельце фонда. Если учредителем организации является небольшой банк или частное лицо, то лучше воздержаться от заключения договора.

Будущие пенсионеры оценивают доходность фонда. Слишком высокие показатели могут свидетельствовать о недостоверности прибыльности организации. Это связано с тем, что доходность часто рассчитывается самим фондом. В РФ существует федеральная служба, которая занимается финансовыми рынками. Ее специалисты также публикуют финансовую отчетность негосударственных фондов. После сравнения показателей можно сделать вывод о реальной доходности.

Привлекательность НПФ в том, что они не ограничены в выборе финансовых инструментов. В отличие от пенсионного фонда они могут вкладывать средства в активы с большей доходностью. Если придерживаться принципов диверсификации, то можно увеличить надежность пенсионных вложений клиентов.

Однако всегда существует вероятность отзыва лицензии. НПФ может обанкротиться из-за неправильного управления средствами. Средства клиента на счетах компании застрахованы государством. При выборе НПФ изучите его рейтинг.

Его составлением занимаются специальные агентства. О стабильном финансовом положении компании свидетельствует рейтинг «ААА». Он может пересматриваться при изменении показателей фонда. Не стоит вкладывать в организации, у которых отозван рейтинг. Клиенты регулярно публикуют отзывы о НПФ. Наличие большого числа негативных отзывов указывает на плохую репутацию организации.

Пенсионное обеспечение в РФ. На что повлияла пенсионная реформа 2015 года?

В 2015 году была проведена реформа существующей пенсионной системы. Теперь пенсионные выплаты состоят из нескольких частей:

страховая пенсия;

накопительная пенсия;

фиксированная часть.

Преимущества накопительной пенсии

Пенсионное обеспечение в РФ имеют ряд преимуществ. Средства будущего пенсионера поступают на отдельный лицевой счет. Причем основания для назначения накопительной пенсии регулируются отдельным документом. Человек может получить средства досрочно. При желании люди могут влиять на размер накопительной пенсии.

Проведенная в 2015 года реформа повлияла на порядок начисления выплат. При расчете пенсии начали использовать индивидуальные коэффициенты. До реформы начисления производились в абсолютных величинах. Накопленные баллы влияют на будущий размер пенсии, которую будет получать застрахованное лицо. Благодаря реформе у человека появилась возможность выбора принципа формирования пенсии. Он имеет право отказаться от накопительной части.

Какая формула используется для расчета пенсии после реформы

До проведения изменений система пенсионного обеспечения в РФ обеспечивалась за счет средств работающих граждан. Однако падение рождаемости стало причиной потери эффективности механизма распределения. Государству пришлось срочно принимать меры для того, чтобы компенсировать потерю средств. После реформы произошли кардинальные изменения, касающиеся порядка начисления пенсии. В процессе расчета выплат стали учитывать баллы [7].

На получение трудовой пенсии могут претендовать мужчины в возрасте 60 лет. Для женщин возрастная планка снижена до 55 лет. Минимальный трудовой стаж будет постоянно повышаться. Сейчас он составляет 6 лет. В дальнейшем государство планирует ужесточить требоваться к будущим пенсионерам. Чтобы получить страховую пенсию в 2024 году нужно отработать не меньше 15 лет. Человек, претендующий на получение трудовой пенсии, должен заработать хотя бы 30 баллов.

На количество баллов влияет трудовой стаж и суммы взносов, уплаченный в ПФ. Пенсионный калькулятор 2017 существенно облегчает процедуру расчета. С его помощью можно заранее узнать о сумме выплат. Однако государство ввело ограничения, касающиеся их расчета. Пользователь не может набрать больше 8,26 баллов. Таким способом государство ограничивает сумму выплат.

При начислении ИПК сотрудники пенсионного фонда учитывают решение человека относительно накопительной пенсии. Если пользователь сделал выбор в пользу страховой части, то все баллы будут использовать при ее формировании. Совершенно другой механизм расчета используется при выборе начислении накопительной пенсии. В этом случае только 27,5% от заработанных баллов будут направлены на страховую часть.

Государство ежегодно индексирует только трудовую пенсию. Накопительной частью распоряжаются частные фонды. Они вкладывают средства клиентов в различные инвестиционные проекты по своему усмотрению.

Что нужно знать об ИПК?

При определении страховой фиксированной части используется ИПК, который учитывается в баллах. Он начисляется каждый год и зависит от размера зарплаты человека. На величину ИПК влияют жизненные обстоятельства. К примеру, это может быть служба в армии или уход за детьми.

Причем будущим пенсионерам нужно знать о том, что стоимость балла будет индексироваться исходя из экономических показателей. Чтобы разобраться в последовательности расчета ИПК можно рассмотреть следующий пример.

Будущий пенсионер в 2017 году получал зарплату в размере 20 тыс. рублей. Умножив эту величину на 12 месяцев получим годовой доход в размере 240 тыс. рублей. При определении ИПК нужно учитывать то, что государство ограничивает максимальную сумму отчислений в ПФ. Она не должна превышать 127360 рублей Рассчитайте свою пенсию на калькуляторе.

Формула расчета зависит от выбора схемы начислений. Если пользователь тратит 16% своих отчислений на формирование страховой пенсии, то ее сумма составит 38400 (240 тыс. рублей х 16%). Чтобы получить ИПК достаточно разделить 38400 на 127360. После выполнения всех расчетов получим значение 3,01. Причем отказ от накопительной части пенсии приводит к увеличению скорости накопления баллов.

В условиях затяжного экономического кризиса и нарастающего дефицита бюджетных ресурсов все больше обостряется противостояние финансового и социального блоков. Касается это не только реформирования системы социальной защиты, но и оптимизации образования и здравоохранения. Почти всегда победителем оказывается именно финансовый блок, проигравшими – российские граждане.

Заключение

Пенсионный калькулятор, который размещен на официальном сайте ПФР не дает точной информации о размере будущей пенсии, поскольку результаты его вычислений носят сугубо условный характер. Он предназначается только для ознакомления с величиной пенсии в будущем. Точная методика вычисления пенсии имеется только у Пенсионного фонда России, при этом он не доступен широкому кругу пользователей. Кроме того, имеется непрозрачность отчислений в виде 6 % на солидарную часть страхового тарифа. Предполагается, что они направляются на формирование денежных средств, которые необходимы для выплаты трудовой пенсии, то есть для выплат нынешним пенсионерам. Однако взносы, которые поступают в ПФР, распределяются в полном объеме на финансирование текущих пенсий, а это означает, что в самом Пенсионном фонде они не разбиваются на солидарный и индивидуальный тариф [6].

Таким образом, сегодняшний экономический кризис вызывает неблагоприятные социальные последствия, которые наиболее остро воспринимаются гражданами, которые имеют фиксированные доходы. В нашей стране достаточное количество пенсионеров, инвалидов, семей, потерявших кормильца, поэтому проблема улучшения пенсионной системы и развития Пенсионного фонда приобретает большую социально-политическую значимость. Сегодня пенсионное обеспечение характеризуется рядом острых проблем, которые требуют своего незамедлительного решения. Современная пенсионная система является обременительной для экономики, но вместе с тем она не обеспечивает даже минимальные потребности значительной части населения. Представляется, что НПФ являются хорошим инструментом, который мог бы несколько улучшить качество жизни людей и повысить уровень жизни населения в будущем. Правительству необходимо разработать грамотный комплекс реформ, который бы мог исправить существующее положение. Сделать это в сегодняшних условиях очень сложно, поскольку это может болезненно отразиться на большей части населения страны, но действовать необходимо уже сейчас, так как в дальнейшем ситуация будет только усугубляться.

Список литературы

- Официальный сайт Пенсионного фонда Российской Федерации // Публичный годовой отчет Пенсионного фонда России за 2016 год. [Электронный ресурс]. – URL: http://www.pfrf.ru/files/id/press_center/godovo_otchet/Annual_report_201... (дата обращения 15.05.2018)

- Деловая жизнь // Средняя пенсия в 2017 году в России и других странах мира. [Электронный ресурс]. – URL: http://bs-life.ru/rabota/pensiya/srednyaya-pensiya2017.html (дата обращения: 15.05.2018)

- Пучкова Л.М. Проблемы Пенсионного фонда России. // Вестник Российского университета кооперации. – 2017. - №3. С. 59-61.

- Информационное агентство REGNUM // Реальный вариант: Кудрин сокращает пенсионеров и лишает пенсий. [Электронный ресурс]. – URL: https://regnum.ru/news/2272036.html (дата обращения: 15.05.2018)

- Топ рейтинги мира // Рейтинг НПФ России 2017 по надежности и доходности. [Электронный ресурс]. – URL: http://basetop.ru/reyting-npf-rossii-2017-po-nadezhnosti-i-dohodnosti-st... (дата обращения 15.05.2018)

- Колесникова О.А. Проблемы действующей системы пенсионного обеспечения Российской Федерации. // Сфера услуг: инновации и качество. – 2017. №27.

- Игнатенко И.В. Состояние и перспективы российской системы пенсионного обеспечения Российской Федерации // Известия Российского государственного педагогического университета им. А.И. Герцена. 2016. № 73. С. 45-49.

- Михалкина Е.В. Принципы, механизмы и эффективность современной системы пенсионного обеспечения // TerraEconomicus. 2016.

№ 3. С. 54-63.

- Симонов А.Н. Соцзащита и проблемы системы пенсионного обеспечения пожилых людей в современной РФ // Вестник ВГУ.2016. № 1. С. 100-102.

- Туманянц К.А. Проблемы системы пенсионного обеспечения в России и способы их устранения // Вестник ВГУ. Серия 3: Экономика. Экология. 2016. № 2. С. 140-147.

- Государственное регулирование развития предпринимательства: опыт, проблемы, инновации / А.Я. Быстряков, Е.В. Пономаренко, О.Б. Дигилина, Е.И. Столярова, Под ред. А.Я. Быстряков. - Москва: Проспект, 2015.

- Государственная программа «Создание в Российской Федерации технопарков в сфере высоких технологий. http://minsvyaz.ru/ru/activity/programs

- Гохберг, Л.М., Кузнецова Т.Е. Инновации как основа экономического роста и укрепления позиций России в глобальной экономике // Вестник международных организаций. 2012. No 2 (37). С.101-117.

- Гузев, А.М. Малое предпринимательство в регионе (опыт социологического анализа) : препринт. – Волгоград: Изд-во ВолГУ, 2002. – 24 с.

- Доклад о мерах по развитию малого и среднего предпринимательства в Российской Федерации / Гос. совет РФ. – М. - 82 с.

- Драчева, Н. Малое предпринимательство как объект наблюдения в новейшей истории России // Предпринимательство. – 2014. – No 6

- Дрейпер, У. Стартапы: профессиональные игры Кремниевой долины [Текст] / У. Дрейпер; предисл. Э. Шмидта ; пер. с англ. В. Егорова. - Москва: Эксмо, 2012. - 378 с.3.

- Ельмеева, И. Г. Инновационное предпринимательство в России: положение среди мировых лидеров инновационной деятельности [Текст] / И. Г. Ельмеева // Молодой ученый. — 2013. — No5. — С. 296-299.

- Забазнова, Т.А. Поддержка и развитие малого предпринимательства в малом городе: (на примере г. Михайловка Волгогр. обл.) / Т.А. Забазнова, Е.А. Мельникова // Социально-экономические и технологические проблемы развития строительного комплекса региона. Наука. Практика. образование: материалы II Всерос. науч.-практ. конф., г. Волгоград - г. Михайловка, 18-19 дек. 2008 г. : в 3 ч. / ВолгГАСУ [и др.]. – Волгоград, 2008. – Ч. 2.

- Иванов, Я. Е. Зарубежный опыт инновационного развития малого бизнеса // Молодой ученый. No 12. 2013

- Ксенофонтова, Т.Ю. Взаимодействие научных коллективов с инвесторами в современных условиях [Текст]/ Т.Ю. Ксенофонтова, Ю.И. Неронов// Изв. вузов. Приборостроение. - 2005. - Т48 - No7.-С. 67-70.

- Ксенофонтова, Т.Ю. Внедрение инноваций как фактор повышения предпринимательской активности предприятий [Текст]/ Т.Ю Ксенофонтова, И.М. Осипова// Вестник Иркутского Государственного Технического Университета. - 2013- No 6 (77). - С. 219-223.

- Ксенофонтова, Т.Ю. Внедрение инноваций по получению практического опыта в образовательный процесс российских вузов. Проблемы формирования новой экономики XXI столетия [Текст]: Материалы Междунар. науч.-практ. конф. 22-23 декабря 2010 г./Ксенофонтова. Т.Ю. - Днепропетровск – С. 132-134.

- Ксенофонтова, Т.Ю. Инновационный потенциал как резерв повышения конкурентоспособности производственного предприятия [Текст]/ Т.Ю. Ксенофонтова // Вестник ИНЖЭКОНа. No3(46). 2011.

- Ксенофонтова, Т.Ю. Исследование взаимосвязей субъектов и объектов рыночных отношений при коммерциализации интеллектуальной собственности [Текст]/ Т.Ю. Ксенофонтова // Современные проблемы науки и образования. - No 4-2013.

- Ксенофонтова, Т.Ю. Интеллектуальный капитал производственного предприятия как критерий оценки его конкурентоспособности [Текст] /Т.Ю. Ксенофонтова // Вестник ИНЖЭКОНа. No3(54). 2012.

- Ксенофонтова, Т.Ю. Исследование резервов повышения уровня конкурентоспособности производственных предприятий [Текст]/ Т.Ю. Ксенофонтова // Вестник ИНЖЭКОНа. No6(57). 2012. - 0,9 п.л.

Электронные ресурсы

- Агамирзян, И.Р. Экосистема венчурного бизнеса. [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: http://www.ecolife.ru/intervju/1753/

- Анюшев, Ю. Б. Малое предпринимательство в системе муниципально-частного партнерства // Экон. науки. – 2010. – No 9. – С. 112–115 ; [Электронный ресурс]. – URL: http://ecsocman.hse.ru/data/2011/04/19/1268025384/23.pdf

- АО Федеральная корпорация по развитию малого и среднего предпринимательства. [Электронный ресурс]. – Режим доступа: http://www.acgrf.ru/about/deyatelnost/

- Афонасова, М.А. Анализ подходов к формированию и обеспечению устойчивости сетевых структур в инновационной сфере. [Электронный ресурс]. – Режим доступа: http://www.fundamental-research.ru/ru/article/view?id=34045 Журнал Фундаментальные исследования. – 2014. – No 5 (часть 5) – С. 1058-1062

- Березина, А.Е. Проблемы и перспективы развития венчурного инвестирования в России. РГЭУ «РИНХ» Ростов-на-Дону, Россия [Электронный ресурс]. – Режим доступа: http://www.scienceforum.ru/2014/pdf/1020.pdf

- Владимир Путин о важности развития малого предпринимательства [Электронный ресурс]. – Режим доступа: http://ria.ru/ecоnomy/20011218/37532.html.

- В России появился новый инструмент инвестирования в стартапы. [Электронный ресурс]. – Режим доступа: https://lenta.ru/news/2016/01/20/startupplatform/

- Головинов, О.Н., Дмитриченко Л.А. Стартап как форма развития малой инновационной предпринимательской деятельности. [Электронный ресурс]. – Режим доступа: http://euii.esrae.ru/pdf/2015/3%289%29/2.pdf

- Гуменный, Д. Краудсорсинг и краудфандинг: секреты успеха. [Электрон- ресурс]. – Режим доступа: http://www.strategy.com.ua/Articles/

- Гусева, Д.Е., Малыхин, Н.А. Краудфандинг: сущность, преимущества и риски. (Федеральное государственное автономное образовательное учреждение высшего профессионального образования "Национальный исследовательский университет "Высшая школа экономики", Санкт-Петербург). [Электронный ресурс]. – Режим доступа: http://www.nauteh-journal.ru/index.php/ru/---ep14-09/1278-a

- Доклад о мерах по развитию малого и среднего предпринимательства в Российской Федерации / Гос. совет РФ. – М. - 82 с. ; [Электронный ресурс]. - URL: https://asi.ru/upload/iblock/1d9/Doklad_02_04.pdf

- Информация, к докладу ОАО «РВК»: Рынок венчурных инвестиций: мировые тенденции и российская практика [Электронный ресурс].-Режим доступа URL: http://rusventure.ru

- Система социальных стандартов: минимальный потребительский бюджет, потребительская корзина и др. (Определение, характеристика системы государственных минимальных социальных стандартов)

- Совершенствование форм участия населения в местном самоуправлении ( ФОРМЫ ВОЛЕИЗЪЯВЛЕНИЯ ГРАЖДАН )

- Формы государственного устройства ( Федерация: понятие, неравноправными признаки, структура. акты Особенности федерации в такое России )

- Авторитет и лидерство в системе менеджмента ( Власть как основа управления компанией )

- Нотариат в РФ ( Нотариат в Советской России )

- Юридическая ответственность ( Цели и функции юридической ответственности )

- Учет наличных денежных средств в кассе предприятия ( Новый порядок ведения кассовых операций с 2014 года )

- Понятие гражданского правоотношения и его особенности (Сущность гражданского правоотношения: понятие и его элементы)

- Понятие и свойства ценных бумаг ( Основные виды ценных бумаг )

- Предпринимательское право. Индивидуальное предпринимательство .

- Права покупателя ( Понятие и сущность защиты прав покупателя )

- Социальное обслуживание населения ( Понятие социального обслуживания )