Пассивные и активные операции центрального банка России. Формирование его баланса.

Содержание:

Введение

Государственный банк Российской империи был создан «для движения промышленности в торговли» и выявил свои действия 31.05.1860 года согласно с указом Александра II на основании реорганизации Государственного коммерческого банка.

Актуальность темы. Центральный банк Российской Федерации (далее ЦБ) считается главным банком первого уровня, главным эмиссионным, денежно-кредитным институтом Российской Федерации, который разрабатывает и реализует вместе с Правительством России единую государственную кредитно-денежную политику и наделенный специальными полномочиями, а именно, правом эмиссии денежных знаков регулирования деятельности банков.

Банк России, исполняя роль главного координирующего и регулирующего органа всей кредитной системы страны, выступает органом экономического управления. Банк России ведет контроль за деятельностью кредитных организаций, выдает и отзывает у них лицензии на реализацию банковских операций, а уже кредитные организации работают с другими юридическими и физическими лицами.

Главными целями деятельности Банка России являются:

а) защита и обеспечение устойчивости рубля, его покупательной способности и курса по отношению к иностранным валютам;

б) формирование и усиление банковской системы Российской Федерации;

в) обеспечение стабильности и развитие национальной платежной системы.

Основными задачами Банка России являются:

а) регулирование денежного обращения и выполнение единой денежно-кредитной политики;

б) защита интересов вкладчиков, банков и надзор за деятельностью коммерческих банков и иных кредитных учреждений;

в) реализация операций по внешнеэкономической деятельности.

В нормативные акты, которые регулируют деятельность Банка России входят:

а) статья 75 Конституции России;[1]

б) федеральный закон «О Центральном банке Российской Федерации (Банке России)»;[2]

в) федеральный закон «О банках и банковской деятельности».[3]

Целью курсовой работы является изучение теоретических и практических качеств операций, которые проводятся ЦБ.

Для достижения поставленной цели следует решить такие задачи, как:

а) предоставить характеристику банка России и рассмотреть его баланс;

б) установить понятия активных и пассивных операций;

в) проанализировать формирование баланса ЦБ.

Для написания данной работы используются периодические издания, таких авторов как: Арсланбеков А.А., Астрелина В.В., Бычков В.П., Глушкова Н.Б., Земцов А.С., Костерина Т.М., Лаврушин О.И., Мамонова И.Д., Миронов В.Ю., Неверова Н.В., Пастушенко Е.Н., Пономарев О.В., Рукосуева А.А., Тавасиев А.М. и Фетисов Г.Г., в том числе Конституция РФ, федеральные законы, годовой отчет Банка России за 2014 год и Интернет-ресурсы.

1 Сущность и понятие баланса ЦБ РФ

Бухгалтерский баланс банка России представляет собой вида основного документа бухгалтерского учета, который отражает суммы остатков всех лицевых счетов аналитического учета, расположенных в порядке возрастания их номеров. Последние группируются в разделы баланса по экономически однородным признакам, которые учитывают денежные средства и проводимые операции.

Глушкова Н.Б. выделила, что счета баланса банка обозначаются как балансовые и внебалансовые, на балансовых счетах все операции отображаются по дебету одного счета и кредиту другого.[4]

Вдобавок счета баланса разделяются на активные и пассивные. Балансовые и внебалансовые счета группируются в разделы баланса банка, которые отражают конкретные функции, что выполняет банк.

Имеющаяся форма бухгалтерского баланса банка России, в том числе план счетов базируются на подробной детализации активных, пассивных и иных операций. В балансе банка и плане счетов существует значительное количество регулирующих и промежуточных счетов.

Банк России каждый месяц выставляет на публикацию свой баланс, данные о денежном обращении, включая динамику и структуру денежной массы, обобщенные данные об операциях ЦБ России.

По утверждению Лаврушина О.И., учет в кредитных организациях опирается на таких принципах, как:[5]

1) Непрерывность деятельности, под которой понимается неизменность правил ведения бухгалтерского учета на протяжении всего времени функционирования банка;

2) Оперативность, под которой понимаются операции, которые должны отражаться в бухгалтерском учете в день их совершения, а баланс должен составляться каждый день. Это дает возможность вести контроль правильности проведения операций банка с клиентами путем предоставления им выписок по счетам, оперативно оценивать деятельность банка и его финансовое состояние;

3) Незыблемость входящего баланса, под которым понимается стабильность оценки банковских активов и пассивов по цене приобретения. Остатки на балансовых и внебалансовых счетах на начало текущего отчетного периода должны соответствовать остаткам на конец предшествующего периода;

4) Приоритет содержания над формой, под которым понимается отображение операций в балансе согласно с их экономической сущностью, а не с их юридической формой. Это говорит о том, что баланс банка может быть составлен в формах с разнообразной степенью детализации его показателей, но, несмотря на это, содержание баланса остается неизменным, которое позволяет дать действительную характеристику деятельности банка на определенную дату;

5) Открытость учета, под которой понимаются отчеты достоверно отраженных операций кредитной организации, понятные информированному пользователю и избегшие двусмысленности в отображении позиции кредитной организации. Посредством такого принципа осуществляется требование доступности участников, контрагентов и клиентов банка к информации об его деятельности.

Кредитные организации должны обеспечить доступ к балансу на первое число каждого месяца всех желающих с ним ознакомиться и ежеквартально публиковать баланс в открытой печати;

6) Постоянство правил бухгалтерского учета, под которыми понимается кредитная организация, где обязана постоянно руководствоваться одними и теми же правилами бухгалтерского учета, помимо случаев существенных перемен в своей деятельности или правовом механизме, а иначе может быть обеспечена сопоставимостью с отчетами предыдущего периода;

7) Осторожность, под которой понимаются активы и пассивы, где доходы и расходы обязаны быть оценены и отображены в учете основательно, с достаточной степенью осторожности, чтобы не переносить уже существующие, возможно угрожающие финансовому положению кредитной организации риски на следующие периоды;

8) Отображение доходов и расходов по кассовому методу, под которыми понимаются доходы и расходы, относящиеся на счета по их учету после фактического получения доходов и совершения расходов;

9) Раздельное отображение активов и пассивов, под которыми понимаются счета активов и пассивов, оцененные отдельно и отображаются в развернутом виде.

Любая операция отображается на счетах в балансе банка, и существуют такие виды счетов, как:

1) Счета синтетического и аналитического учета, которые описывают экономическое содержание операции, при помощи аналитического счета детализируются характеристики совершенной банковской операции с точки зрения клиента и иных параметров.

Тавасиев А.М, Арсланбеков А.А. и Бычков В.П. выделили, что счета аналитического учета раскрываются для ведения учета взносов акционеров, вкладов физических лиц, расчетов с работниками кредитной организации, учета основных средств, материальных запасов и иных операций;[6]

2) Счета первого порядка, под которыми понимаются синтетические счета, обозначающиеся тремя цифрами, а именно первая указывает на номер раздела баланса, а две другие указывают на порядковый номер счета. Глушкова Н.Б. отметил, что счета второго порядка отображают содержание операции с помощью добавления к номеру счета первого порядка двух цифр;[7]

3) На пассивных счетах отображаются операции по вырабатыванию ресурсов банка. К ним можно отнести счета, отображающие вырабатывание уставного и прочих фондов банка, доходов и прибыли, в том числе средства клиентов.

По мнению Фетисова Г.Г., Лаврушина О.И. и Мамоновой И.Д., на активных счетах учитываются операции по применению ресурсов банка и на них отображаются кассовые, кредитные, инвестиционные и иные операции;[8]

4) Накопительные счета открываются юридическим и физическим лицам (клиентам) на конкретный срок на том же балансовом счете, на котором подразумевается открытие расчетного счета для зачисления средств. Расходование средств с накопительных счетов не допускается. Глушкова Н.Б. отметила, что средства с накопительных счетов по истечении срока перечисляются на оформленные в установленном порядке расчетные (текущие) счета клиентов, накопительные счета не должны применяться для задержки расчетов и нарушения действующей очередности платежей;[9]

5) Транзитный счет предусмотрен для выполнения конкретных операций (прием платежей от клиентов для следующего перечисления непосредственным получателям).

Лаврушин О.И. выделил, что средства с данного счета обязаны перечисляться в порядке и в сроки, установленные договором с получателями средств, при этом дебетовое сальдо по транзитному счету в целом и по каждому счету аналитического учета не допускается;[10]

6) Балансовые счета отображаются в балансе банка и постоянно обладают денежной оценкой. Тавасиев А.М, Арсланбеков А.А. и Бычков В.П. подчеркнули, что внебалансовые счета отображают движение ценностей и документов, которые поступают в банк в качестве залога, гарантий и поручительств, бланков строгой отчетности, на комиссию и т.д.[11]

Все банковские операции отображаются в балансе в национальной валюте. Счета в иностранной валюте открываются на любых счетах, при этом учет операций в иностранной валюте проводится на тех же счетах второго порядка, на которых учитываются операции в рублях, с открытием отдельных лицевых счетов в соответствующих валютах. По мнению Фетисова Г.Г., Лаврушина О.И. и Мамоновой И.Д., в номер лицевого счета, открываемого для учета операций в иностранной валюте, включается трехзначный код соответствующей иностранной валюты.[12]

Лаврушин О.И. выделил, что кредитные организации должны составлять такие виды балансов, как:[13]

1) Ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам, такая ведомость составляется каждый день;

2) Ведомость остатков размещенных (привлеченных) средств, ведется по счетам, по которым установлены сроки размещения (привлечения) средств;

3) Ежедневная оборотная ведомость составляется по балансовым и внебалансовым счетам.

Внутри месяца обороты изображаются, за день. Помимо этого, на 1-е число оформляется оборотная ведомость за месяц, на квартальные и годовые даты – нарастающими оборотами с начала года;

4) Ежедневный баланс составляется по счетам второго порядка. Он обязан быть разработан за истекший день до 12 часов местного времени на следующий рабочий день, сводный баланс с включением балансов филиалов составляется до 12 часов следующего рабочего дня после составления баланса по операциям, непосредственно исполняемым кредитной организацией;

5) Баланс для публикации в печати. Разрабатывается на основе баланса по счетам второго порядка по форме, установленной Банком России.

Согласно федеральному закону «О Центральном банке Российской Федерации (Банке России)» ст. 24 и 25, отчетный период (отчетный год) Банка России определяется с 1 января по 31 декабря включительно. Банк России каждый год непозднее 15 мая, следующего за отчетным, предоставляет в Государственную Думу годовой отчет Банка России. Годовой отчет Банка России включает также и платежный баланс Российской Федерации.[14]

Фетисов Г.Г., Лаврушин О.И. и Мамонова И.Д. выделили, что сводный баланс банка России разрешает сделать анализ общего состояния денежно-кредитной области страны (такие макроэкономические показатели, как объем эмиссии банкнот, объем золотовалютных резервов государства, объем кредитования государства и кредитных организаций).[15]

По мнению Лаврушина О.И., при помощи сопоставления активных и пассивных операций определить причины изменения самых важных показателей денежной статистики – денежной массы и денежной базы.[16]

Следовательно, сводный баланс Банка России является инструментом макроэкономического анализа. Под Центральным банком понимается эмиссионный банк.

Объем балансового показателя зависит от трех активных операций Банка России, а именно размера золотовалютных резервов, масштабов рефинансирования коммерческих банков и размеры бюджетного дефицита.

Можно с уверенностью говорить о том, что объем эмиссии зависит от перечисленных активных операций, а именно покупки золота и иностранной валюты, кредитования коммерческих банков и расходов государства. По таким каналам эмиссионные ресурсы Центрального банка поступают в денежное обращение.

В целом в пассиве отображается предложение денег (совокупное денежное предложение), а в активе – спрос на денежную массу (со стороны банков и государства). Реализуя активные и пассивные операции, Центральный банк обладает возможностью повлиять на спрос и предложение денег и, следовательно, непрямо повлиять на общественное производство.

Счет прибылей и убытков Центрального банка РФ показывает источники вырабатывания доходов, направления расходов и финансовые итоги деятельности Банка России за год. Операции центрального банка отображаются в балансе центрального банка, состоящие из активов и пассивов.

К активным статьям баланса центрального банка можно отнести драгоценные металлы, средства в иностранной валюте, которые размещены у нерезидентов, в том числе кредиты в рублях и кредиты кредитным организациям - резидентам и нерезидентам, а также ценные бумаги и прочие активы.

По мнению Лаврушина О.И., к пассивным статьям центрального банка можно отнести наличные деньги в обращении, средства на счетах в центральном банке и правительства РФ, кредитных организаций — резидентов и нерезидентов, в том числе средства в расчетах, капиталах и прочие пассивы.[17] Как и в любом балансе, активы Центрального банка обязаны быть равны пассивам.

Из выше сказанного, сделаем вывод о том, что бухгалтерский баланс банка России представляет собой вида основного документа бухгалтерского учета, который отражает суммы остатков всех лицевых счетов аналитического учета, расположенных в порядке возрастания их номеров. Последние группируются в разделы баланса по экономически однородным признакам, которые учитывают денежные средства и проводимые операции.

Сводный баланс Банка России является инструментом макроэкономического анализа. Под Центральным банком понимается эмиссионный банк. Объем балансового показателя зависит от трех активных операций Банка России, а именно размера золотовалютных резервов, масштабов рефинансирования коммерческих банков и размеры бюджетного дефицита. Можно с уверенностью говорить о том, что объем эмиссии зависит от перечисленных активных операций, а именно покупки золота и иностранной валюты, кредитования коммерческих банков и расходов государства.

2 Содержание и структура операций ЦБ РФ

2.1 Сущность операций ЦБ

Центральный банк осуществляет свои функции путем выполнения операций. Структура и объем выполняемых центральным банком операций устанавливаются целями и задачами денежно-кредитной политики и отображаются в его балансе.

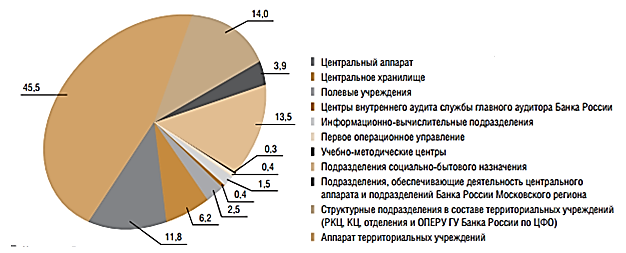

На рисунке 1 показана численность персонала Банка России в разрезе структурных подразделений на 01.01.2015 (с учетом мероприятий по реорганизации территориальной сети).

Рисунок 1 - Численность персонала Банка России в разрезе структурных подразделений на 01.01.2015 (с учетом мероприятий по реорганизации территориальной сети) (%)[18]

Костерина Т.М. выделила, что баланс центрального банка состоит из двух частей, а именно пассивов и активов.[19] В пассивной части баланса отображаются обязательства банка, точнее источники развития его ресурсов.

В активной части баланса отображаются его требования, которые характеризуют состав, размещение и применение находящихся в распоряжении банка ресурсов, а именно:

1) Банкноты являются основным источником ресурсов центрального банка, в большинстве стран считается эмиссия банкнот.

По мнению Глушковой Н.Б., необходимость эмиссии определена расширенным воспроизводством и осуществлением снова разработанного продукта, который требует новые платежные средства.[20]

Такая точка зрения балансового отчета указывает общее количество банкнот, которые были выпущены центральным банком по номинальной стоимости. Любой центральный банк хранит в своих фондах огромное количество банкнот, готовых к применению. Пока банкноты не выпущены в обращение, они не рассматриваются как пассивы и не обладают никаким значением для экономической системы.

Способность выпускать банкноты, как собственные пассивы, служит одной из более значимых характеристик центрального банка.

2) Вклады являются основой ресурсов центральных банков, которые относятся к вкладам кредитных организаций. Часть таких вкладов изображена счетами, открытие которых объединено с исполнением расчетных операций.

Существенную часть таких вкладов составляют обязательные резервы, которые кредитные организации должны хранить в центральном банке. Лаврушин О.И. отметил, что на основании специальных соглашений с центральным банком о проведении депозитных операций банки-резиденты могут хранить средства на депозитных счетах в течение срока депозитных договоров.[21]

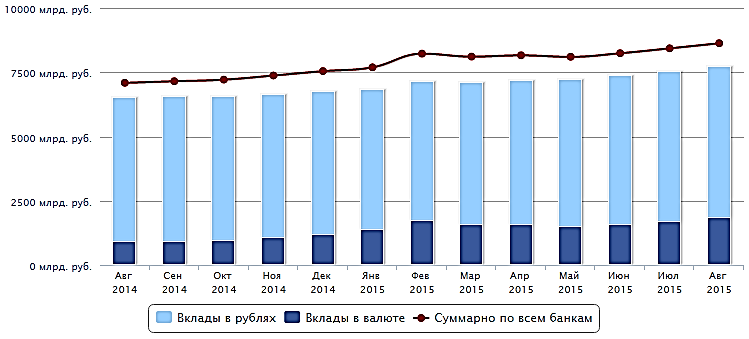

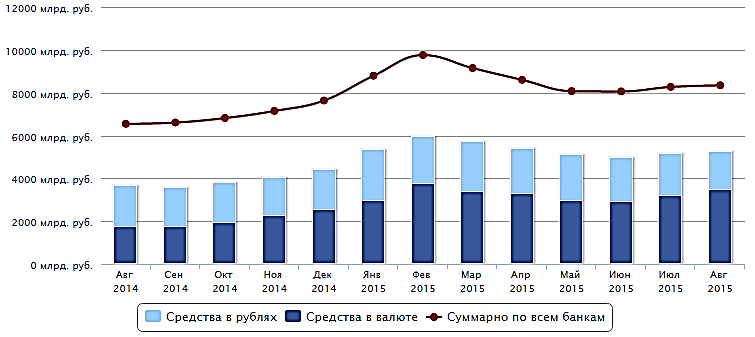

На рисунке 2 показан график изменений с 01.08.2014 по 01.08.2015 гг., а на рисунке 3 показан график, как в течение последнего года изменялись средства, размещенные в банке частными организациями и предпринимателями с 01.08.2014 по 01.08.2015 гг.[22]

Рисунок 2 – График изменений с 01.08.2014 по 01.08.2015 гг.

Рисунок 3 - График изменений средства, размещенные в банке частными организациями и предпринимателями с 01.08.2014 по 01.08.2015 гг.

Отдельной строкой в балансе проходят обязательства центрального банка по отношению к государственным органам страны.

Другие депозиты включают в себя остатки по счетам разнообразных фондов, которые находятся под контролем государственных органов и денежные средства банков-нерезидентов.

3) Капитал является, как и любой банк, центральные банки создают уставный капитал, объем которого закреплен в Законе о центральном банке и может быть изменен только путем внесения поправок в действующее законодательство.

Тавасиев А.М, Арсланбеков А.А. и Бычков В.П. выделили, что любой центральный банк в обязательном порядке создает резервные фонды разнообразного назначения.[23] В основном центральные банки формируют резервные фонды, резервные фонды курсовой разницы валют, социальные фонды и т.п.

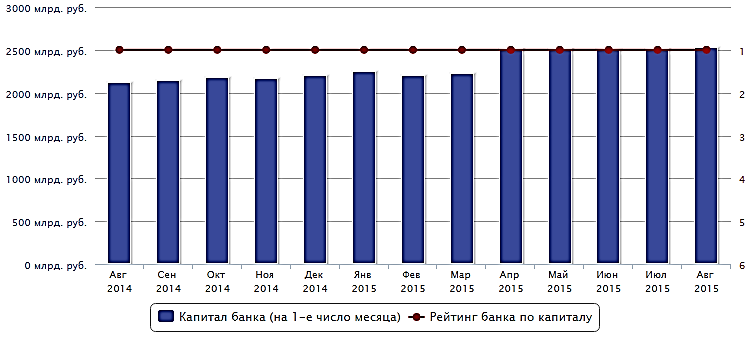

На рисунке 4, показан график рейтинга банка по размеру собственного капитала, где занимает 1 место среди 751 банка.[24]

Рисунок 4 - График рейтинга банка по размеру собственного капитала

4) Прочие пассивы по данной позиции баланса, к ним можно отнести кредиты, которые были получены от МВФ, провизии, которые были формированы центральным банком на возможные потери по его операциям, доходы будущих периодов по кредитным операциям и доходы будущих периодов по государственным ценным бумагам, как было сказано Фетисовым Г.Г., Лаврушиным О.И. и Мамоновой И.Д.[25]

2.2 Активные и пассивные операции ЦБ

Активные операции ЦБ различаются с аналогичными операциями коммерческих банков тем, что отображают специфику их деятельности.

Набор и структура активных операций ЦБ по странам может отличаться, хотя можно отметить комплекс операций, которые характерные для большинства государств, а именно:

1) Золото, является первой позицией активов баланса ЦБ, в которой отображен запас денежного золота страны. Удельный вес золота в активах баланса ЦБ различных стран может значительно отличаться. Это определяется тем, что присутствует наличие крупных валютных резервов и ориентация на внутреннее финансирование, как было отмечено Земцовым А.С.[26]

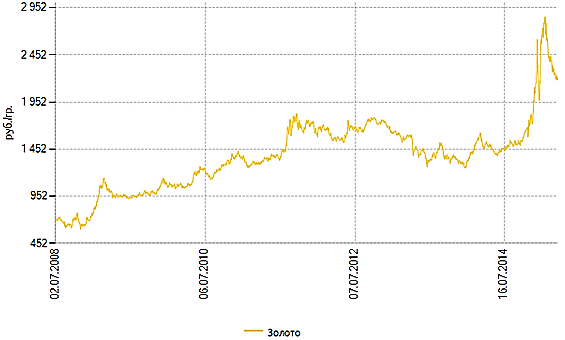

Часть золотого запаса хранится в банках, которые расположены в международных финансовых центрах, так, например, в Нью-Йорке и Лондоне. В целях извлечения доходов, центральные банки реализовывают операции по купле-продаже золота. При таком объемы покупок и продаж золота устанавливаются непосредственно ЦБ.

На рисунке 5, показан график динамики учетных цен на золото ЦБ РФ (апрель 2005 года – апрель 2015 года).[27]

Рисунок 5 - График динамики учетных цен на золото ЦБ РФ (апрель 2005 года – апрель 2015 года)

2) Валютные резервы, являются второй позицией активов центральных банков. Официальные валютные резервы находятся в центральном банке и пополняются путем операций по управлению ими. Глушкова Н.Б. выделила, что валютные счета в активе баланса проводятся в национальной валюте.[28]

Официальные валютные резервы предназначаются для реализации международных расчетов, в том числе выполнения валютных интервенций с целью регулирования курса национальной денежной единицы.

По утверждению Неверовой Н.В., при экспозиции валютных резервов ЦБ применяет такие формы, как:[29]

а) государственные ценные бумаги, которые выражены в иностранной валюте;

б) депозиты, которые размещены в банках за границей. В наибольшей степени привлекательными и обширно применяемыми для экспозиции валютных резервов считаются долговые обязательства казначейства США, государственные долговые обязательства Германии, Франции, Бельгии и Нидерландов.

Кроме ценных бумаг, центральные банки распределяют официальные валютные резервы в депозиты на международном межбанковском рынке.

По сравнению с государственными ценными бумагами, срочные депозиты выступают как необеспеченная форма экспозиции валютных резервов. Вследствие этого, центральные банки определяют лимиты экспозиции депозитов по странам и по каждому банку-контрагенту.

3) Кредиты и депозиты являются одной из главных целей ЦБ, необходимы для поддержания устойчивого функционирования банковской системы. Для осуществления такой цели он должен разработать и обеспечить банковской системе требуемые механизмы и условия с целью получения кредитов.

Лаврушин О.И. выделил, что в основном, ЦБ предоставляет ссуды по таким причинам, как:[30]

а) удовлетворение потребностей банков в резервах ликвидности;

б) финансирование оздоровления.

С целью поддержки банковской ликвидности ЦБ имеет право размещать депозиты в отдельных банках-резидентах.

По мнению Пастушенко Е.Н., ЦБ имеет право предоставлять прямые кредиты правительству для реализации неотложных платежей, исполняя функцию банкира правительства.[31]

4) Ценные бумаги являются одной из более актуальных позиций активов ЦБ правительства. Тавасиев А.М, Арсланбеков А.А. и Бычков В.П. отметили, что со стороны ЦБ, ценные бумаги относятся к основному инструменту денежно-кредитной политики, а с другой стороны, покупка ЦБ государственных ценных бумаг в значительном количестве стран является основной формой кредитования правительства с целью покрытия бюджетного дефицита.[32]

В портфеле ЦБ в основном располагается весьма небольшая часть государственных ценных бумаг (не имеющие рыночных котировок). Главными кредиторами государства выступают не центральные, а коммерческие банки и иные финансовые институты, организации и население.

Помимо этого, в портфеле ценных бумаг ЦБ могут быть ценные бумаги банков, в отношении которых банк принял на себя обязательство по поддержанию их устойчивости и ликвидности.

5) Прочие активы являются позицией основных средств, включает в себя себестоимость зданий и сооружений ЦБ и некоторые иные активы, так например, требования по получению процентов и иные счета дебиторов.[33]

Активные операции, которые отражаются в балансе ЦБ, могут, в том числе включать прямые кредиты для казначейства и государственных учреждений.

Принцип пассивных операций центральных эмиссионных банков состоит в том, что источником возникновения их является главным образом не собственный капитал и привлеченные вклады, а эмиссия банкнот.

Фетисов Г.Г., Лаврушин О.И. и Мамонова И.Д. отметили, что ЦБ накопляют депозиты коммерческих банков и государства, хранят кассовую наличность коммерческих банков, накопляют валютные средства коммерческих банков и государства.[34]

Корреспондентский счет коммерческого банка в ЦБ, а на практике в территориальном подразделении равнозначен по своей ликвидности денежной наличностью.

С помощью корреспондентского счета в территориальном подразделении ЦБ коммерческие банки реализовывают расчеты между собой.

Следовательно, коммерческий банк обладает установленный остаток средств на корреспондентском счете в ЦБ, который становится концентрацией денежных резервов коммерческих банков.[35]

Согласно со сформировавшейся практикой ЦБ не уплачивает коммерческим банкам проценты по их депозитам, хотя бесплатно реализовывает для коммерческих банков расчетные операции на всей территории страны.[36]

Пассивы ЦБ определяются из таких статей как: уставный капитал, различного рода резервные фонды, бумажноденежная эмиссия, депозиты, привлеченные кредиты и прочие пассивы.

Как и любой банк, ЦБ создают уставный капитал, объем которого установлен в законе о Центральном банке и может быть изменен только с помощью внесения в него соответствующих поправок.

Виды взносов в уставный капитал ЦБ формируются формой его организации.

Любой банк в обязательном порядке развивает резервные фонды разнообразного назначения. В основном ЦБ разрабатывают резервные фонды, свободные фонды, резервные фонды курсовой разницы валют и т.п.[37]

Из выше сказанного, сделаем вывод о том, что Центральный банк осуществляет свои функции путем выполнения операций. Структура и объем выполняемых центральным банком операций устанавливаются целями и задачами денежно-кредитной политики и отображаются в его балансе.

Активные операции ЦБ различаются с аналогичными операциями коммерческих банков тем, что отображают специфику их деятельности. Набор и структура активных операций ЦБ по странам может отличаться, хотя можно отметить комплекс операций, которые характерные для большинства государств. Принцип пассивных операций центральных эмиссионных банков состоит в том, что источником возникновения их является главным образом не собственный капитал и привлеченные вклады, а эмиссия банкнот. Пассивы ЦБ определяются из таких статей как: уставный капитал, различного рода резервные фонды, бумажноденежная эмиссия, депозиты, привлеченные кредиты и прочие пассивы. Как и любой банк, ЦБ создают уставный капитал, объем которого установлен в законе о Центральном банке и может быть изменен только с помощью внесения в него соответствующих поправок. Виды взносов в уставный капитал ЦБ формируются формой его организации.

3 Анализ, структура и прогноз баланса ЦБ

Рассмотрим и проанализируем баланс Банка России за 2014 год, проанализируем структуру и динамику баланса за 2013-2014 года.

Таблица 1- Динамика и структура баланса ЦБ за 2013-2014 года (в миллионах рублей).[38]

|

Статья баланса |

2014 г. |

2013 г. |

Темп роста к 2011 г. по доле |

|

Активы |

|||

|

1. Драгоценные металлы |

2 726 229 |

1 394 150 |

+1 332 079 |

|

2. Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов |

18 378 563 |

15 091 147 |

+3 287 416 |

|

3. Кредиты и депозиты |

9 950 119 |

4 881 376 |

+5 068 743 |

|

4. Ценные бумаги, из них: |

622 456 |

450 306 |

+172 150 |

|

4.1. Долговые обязательства Правительства РФ |

368 160 |

364 063 |

+4 097 |

|

5. Требования к МВФ |

1 033 600 |

645 964 |

+387 636 |

|

6. Прочие активы, из них: |

186 590 |

99 468 |

+87 122 |

|

6.1. Основные средства |

75 547 |

76 252 |

-705 |

|

6.2. Авансовые платежи по налогу на прибыль |

162 |

153 |

+9 |

|

Всего активов |

32 897 557 |

22 562 411 |

+10 335 146 |

Продолжение таблицы 1

|

Статья баланса |

2014 г. |

2013 г. |

Темп роста к 2011 г. по доле |

|

Пассивы |

|||

|

1. Наличные деньги в обращении |

8 840 852 |

8 307 755 |

+533 097 |

|

2. Средства на счетах в Банке России, из них: |

13 876 032 |

10 358 984 |

+3 517 048 |

|

2.1. Правительства Российской Федерации |

9 144 361 |

5 848 761 |

+3 295 600 |

|

2.2. Кредитных организаций – резидентов |

2 869 702 |

2 196 821 |

+672 881 |

|

3. Средства в расчетах |

1 897 |

5 680 |

-3 783 |

|

4. Выпущенные ценные бумаги |

0 |

0 |

0 |

|

5. Обязательства перед МВФ |

840 763 |

500 028 |

+340 735 |

|

6. Прочие пассивы |

100 404 |

108 785 |

-8 381 |

|

7. Капитал, в том числе: |

9 054 101 |

3 151 918 |

+5 902 183 |

|

7.1. Уставный капитал |

3 000 |

3 000 |

0 |

|

7.2. Резервы и фонды |

9 051 101 |

3 148 918 |

+5 902 183 |

|

8. Прибыль отчетного года |

183 508 |

129 261 |

+54 247 |

|

Всего пассивов |

32 897 557 |

22 562 411 |

+10 335 146 |

Увеличение в активе баланса замечается в статье «Кредиты и депозиты» 9 950 119 милл.руб к 2014 году. Увеличение по статье обусловлено ростом общего объема средств, предоставленных Банком России по сделкам РЕПО, в том числе в связи с началом совершения Банком России в 2014 году операций предоставления средств в иностранной валюте по сделкам покупки ценных бумаг с обязательством обратной продажи на внутреннем рынке.

Самую внушительную долю в активе балансов за 2013 и 2014 гг. и сильную сторону баланса занимают средства, расположенные у нерезидентов, и ценные бумаги иностранных эмитентов: 18 378 563 и 15 091 147 в соответствии, при этом суммарно они выросли в 2014 г. и их доля в балансе повысилась на 3 287 416 милл.руб.

Драгоценные металлы (2 726 229 от всех активов), темп роста доли к 2014 г. повысился и составил на 1 332 079 милл.руб.[39]

Увеличение по статье «Драгоценные металлы в физической форме» за 2014 г. составило 2 712 736 милл.руб., а за 2013 - 1 384 289 г., данное произошло за счет приобретения золота по сделкам купли-продажи с российскими кредитными организациями на основании генеральных соглашений и переоценки драгоценных металлов по учетным ценам Банка России.

Увеличение по статье «Драгоценные металлы в монетах и памятных медалях» за 2014 г. составило 13 493 милл.руб., а за 2013 г. - 9 861, данное произошло за счет переоценки драгоценных металлов по учетным ценам Банка России.

Вложения в ценные бумаги и, а именно, в долговые обязательства Правительства РФ имели тенденцию к повышению: темпы прироста доли вложений в ценные бумаги поднялись на 172 150 милл.руб., в долговые обязательства Правительства Российской Федерации – на 4 097 милл.руб.

Ценные бумаги иностранных эмитентов по состоянию на 01.012015 года имеют сроки погашения с 2015 по 2019 год и служат либо бескупонными, либо с купонным доходом от 0 до 11,25% годовых.

Ценные бумаги иностранных эмитентов по состоянию на 1 января 2014 года имели сроки погашения с 2014 по 2023 год и служили либо бескупонными, либо с купонным доходом от 0 до 11,25% годовых.[40]

ОФЗ (далее Облигации федеральных займов) в портфеле Банка России по состоянию на 1 января 2015 года имеют сроки погашения с 2015 по 2036 год и купонный доход от 0 до 10% годовых. При этом облигации с купонным доходом 0% годовых имеют сроки погашения с 2019 по 2027 год и составляют 41% по номинальной стоимости и 25% при расчете по текущей (справедливой) стоимости от общего портфеля ОФЗ.

ОФЗ в портфеле Банка России по состоянию на 1 января 2014 года имели сроки погашения с 2014 по 2036 год и купонный доход от 0 до 10% годовых. При этом облигации с купонным доходом 0% годовых имели сроки погашения с 2019 по 2027 год и составляли 40% по номинальной стоимости и 24% при расчете по текущей (справедливой) стоимости от общего портфеля ОФЗ.

Прочие активы имеют в активе балансов ЦБ РФ за 2013 и 2014 гг.: 99 468 и 186 590 милл.руб. соответственно. Причем в 2014 г. прирост доли в активе баланса повысился на 87 122 милл.руб.

В целом по структуре актива в основном произошли изменения только в «Основные средства», где темпы роста упали на 705 милл.руб.

В пассиве баланса ЦБ РФ в 2013 и 2014 гг. преобладают средства на счетах в Банке России: 10 358 984 и 13 876 032 милл.руб., вдобавок наибольшая их часть принадлежит Правительству Российской Федерации. В этой статье пассива существует самый быстрый рост к 2014 г., а именно рост доли в балансе увеличился на 3 517 048 милл.руб.

Самую существенную часть средств на счетах ЦБ РФ составляют средства Правительства: в общих пассивах составляла в 2013 г. 5 848 761 милл.руб., в 2014 – 9 144 361.

Доля средств кредитных организаций-резидентов в сумме баланса 2013 г. составила 2 196 821 милл.руб., 2014 – 2 869 702, доля в пассиве повысилась: на 672 881 милл.руб.

Динамика прочих пассивов обладает тенденцией к понижению на 8 381 милл.руб. к 2014 г.,: в 2013 г. удельный вес прочих пассивов составлял 108 785 милл.руб., а в 2014 г. стал 100 404.

Всвою очередь имела тенденцию к понижению «Средства в расчетах» на 3 783 милл.руб. к 2014 г.,: в 2013 г. удельный вес прочих пассивов составлял 5 680 милл.руб., а в 2014 г. стал 1 897.

Капитал ЦБ РФ существенно поднялся по отношению к 2014 г. на 5 902 183 милл.руб., в том числе такие же данные вышли по отношению «Резервы и фонды».

Подводя итог, заметим, что в целом валюта баланса обладает стабильной тенденцией к увеличению - на 10 335 146 милл.руб. в 2013-2014 году.

Из выше сказанного сделаем вывод о том, что самую внушительную долю в активе балансов за 2013 и 2014 гг. и сильную сторону баланса занимают средства, расположенные у нерезидентов, и ценные бумаги иностранных эмитентов: 18 378 563 и 15 091 147 в соответствии, при этом суммарно они выросли в 2014 г. и их доля в балансе повысилась на 3 287 416 милл.руб.

В целом валюта баланса обладает стабильной тенденцией к увеличению — на 10 335 146 милл.руб. в 2013-2014 году.

Заключение

Бухгалтерский баланс банка России представляет собой вида основного документа бухгалтерского учета, который отражает суммы остатков всех лицевых счетов аналитического учета, расположенных в порядке возрастания их номеров. Последние группируются в разделы баланса по экономически однородным признакам, которые учитывают денежные средства и проводимые операции.

Все банковские операции отображаются в балансе в национальной валюте. Счета в иностранной валюте открываются на любых счетах, при этом учет операций в иностранной валюте проводится на тех же счетах второго порядка, на которых учитываются операции в рублях, с открытием отдельных лицевых счетов в соответствующих валютах.

Под Центральным банком понимается эмиссионный банк. Объем балансового показателя зависит от трех активных операций Банка России, а именно размера золотовалютных резервов, масштабов рефинансирования коммерческих банков и размеры бюджетного дефицита. Можно с уверенностью говорить о том, что объем эмиссии зависит от перечисленных активных операций, а именно покупки золота и иностранной валюты, кредитования коммерческих банков и расходов государства.

Центральный банк осуществляет свои функции путем выполнения операций. Структура и объем выполняемых центральным банком операций устанавливаются целями и задачами денежно-кредитной политики и отображаются в его балансе.

Активные операции ЦБ различаются с аналогичными операциями коммерческих банков тем, что отображают специфику их деятельности. Набор и структура активных операций ЦБ по странам может отличаться, хотя можно отметить комплекс операций, которые характерные для большинства государств. С целью поддержки банковской ликвидности ЦБ имеет право размещать депозиты в отдельных банках-резидентах. Активные операции, которые отражаются в балансе ЦБ, могут, в том числе включать прямые кредиты для казначейства и государственных учреждений.

Принцип пассивных операций центральных эмиссионных банков состоит в том, что источником возникновения их является главным образом не собственный капитал и привлеченные вклады, а эмиссия банкнот.

В банковской системе России ЦБ РФ определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно-кредитной системы страны.

Самую внушительную долю в активе балансов за 2013 и 2014 гг. и сильную сторону баланса занимают средства, расположенные у нерезидентов, и ценные бумаги иностранных эмитентов: 18 378 563 и 15 091 147 в соответствии, при этом суммарно они выросли в 2014 г. и их доля в балансе повысилась на 3 287 416 милл.руб.

В целом по структуре актива в основном произошли изменения только в «Основные средства», где темпы роста упали на 705 милл.руб.

В пассиве баланса ЦБ РФ в 2013 и 2014 гг. преобладают средства на счетах в Банке России: 10 358 984 и 13 876 032 милл.руб., вдобавок наибольшая их часть принадлежит Правительству Российской Федерации. В этой статье пассива существует самый быстрый рост к 2014 г., а именно рост доли в балансе увеличился на 3 517 048 милл.руб. Самую существенную часть средств на счетах ЦБ РФ составляют средства Правительства: в общих пассивах составляла в 2013 г. 5 848 761 милл.руб., в 2014 – 9 144 361. Доля средств кредитных организаций-резидентов в сумме баланса 2013 г. составила 2 196 821 милл.руб., 2014 – 2 869 702, доля в пассиве повысилась: на 672 881 милл.руб.

В целом валюта баланса обладает стабильной тенденцией к увеличению — на 10 335 146 милл.руб. в 2013-2014 году.

Список литературы

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) (в ред. от 21.07.2014 г.).

2. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (действующая редакция от 13.07.2015).

3. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 13.07.2015) "О Центральном банке Российской Федерации (Банке России)".

4. Астрелина В.В. Управление ликвидностью в российском коммерческом банке : учеб. пособие / В. В. Астрелина, П. К. Бондарчук, П. С. Шальнов. – М. : Форум : ИНФРА-М, 2012. – 175 с.

5. Глушкова Н.Б. Банковское дело: Учебное пособие. - М.: Финансы и статистика, 2015. - 432 с.

6. Годовой отчет Банка России за 2014 год. Утвержден Советом директоров Банка России 30.04.2015. – М.: ЗАО "АЭИ "ПРАЙМ", 2015. – 252 с.

7. Земцов А.С. Целеполагание и принципы финансовой деятельности ЦБ РФ: некоторые вопросы взаимовлияния. // Ленинградский юридический журнал. № 3 (33). 2013. – С.76-81.

8. Костерина Т.М. Банковское дело: учеб. для бакалавров / Т.М. Костерина; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2013. – 332 с.

9. Лаврушин О.И. Банковская система в современной экономике. – М.: КноРус, 2012. – 366 с.

10. Лаврушин О.И. Устойчивость банковской системы и развитие банковской политики. – М.: КноРус, 2015. – 280 с.

11. Лаврушин О.И. Банк и банковские операции. Учебник. – М.: КноРус, 2015. – 272 с.

12. Лаврушин О.И. Деньги, кредит, банки. - М.: КноРус, 2013. – 448 с.

13. Лаврушин О.И. Основы банковского дела. - М.: КноРус, 2013. – 392 с.

14. Миронов В.Ю. Государственное регулирование банковской деятельности (финансово-правовой аспект). // Ленинградский юридический журнал. № 3 (33). 2013. – С.114-121.

15. Неверова Н.В. О принципе независимости в деятельности ЦБ РФ. // Ленинградский юридический журнал. № 3 (33). 2013. – С.122-128.

16. Пастушенко Е.Н. Доктрина и практика правотворческой и правоприменительной деятельности ЦБ РФ. // Ленинградский юридический журнал. № 3 (33). 2013. – С.129-134.

17. Рукосуева А.А., Пономарев О.В. ЦБ РФ как орган банковского регулирования и банковского надзора. // Вопросы современной юриспруденции. № 25. 2013. – С.196-205.

18. Тавасиев А.М, Арсланбеков А.А., Бычков В.П. Банковское дело: дополнительные операции для клиентов. - М.: Финансы и статистика, 2015. - 416 с.

19. Фетисов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности центрального банка. – М.: КноРус, 2012. – 440 с.

20. http://www.sberometer.ru/banks/sberbank-rossii/ - ОАО "Сбербанк России" (дата обращения: 26.08.15).

21. http://inzoloto.ru/cena-na-zoloto/kak-izmenyalsya-zolotoj-kurs-v-poslednee-desyatiletie - Курс золота (дата обращения: 26.08.15).

-

Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) (в ред. от 21.07.2014 г.). ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 13.07.2015) "О Центральном банке Российской Федерации (Банке России)". ↑

-

Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (действующая редакция от 13.07.2015). ↑

-

Глушкова Н.Б. Банковское дело: Учебное пособие. - М.: Финансы и статистика, 2015. – С.165. ↑

-

Лаврушин О.И. Банк и банковские операции. Учебник. – М.: КноРус, 2015. – С.72. ↑

-

Тавасиев А.М, Арсланбеков А.А., Бычков В.П. Банковское дело: дополнительные операции для клиентов. - М.: Финансы и статистика, 2015. – С.209. ↑

-

Глушкова Н.Б. Банковское дело: Учебное пособие. - М.: Финансы и статистика, 2015. – С.187. ↑

-

Фетисов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности центрального банка. – М.: КноРус, 2012. – С.107. ↑

-

Глушкова Н.Б. Банковское дело: Учебное пособие. - М.: Финансы и статистика, 2015. – С.193. ↑

-

Лаврушин О.И. Банковская система в современной экономике. – М.: КноРус, 2012. – С.201. ↑

-

Тавасиев А.М, Арсланбеков А.А., Бычков В.П. Банковское дело: дополнительные операции для клиентов. - М.: Финансы и статистика, 2015. – С.209. ↑

-

Фетисов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности центрального банка. – М.: КноРус, 2012. – С.115. ↑

-

Лаврушин О.И. Устойчивость банковской системы и развитие банковской политики. – М.: КноРус, 2015. – С.94. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 13.07.2015) "О Центральном банке Российской Федерации (Банке России)". ↑

-

Фетисов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности центрального банка. – М.: КноРус, 2012. – С.122. ↑

-

Лаврушин О.И. Банк и банковские операции. Учебник. – М.: КноРус, 2015. – С.91. ↑

-

Лаврушин О.И. Деньги, кредит, банки. - М.: КноРус, 2013. – С.217. ↑

-

Годовой отчет Банка России за 2014 год. Утвержден Советом директоров Банка России 30.04.2015. – М.: ЗАО "АЭИ "ПРАЙМ", 2015. – С.121. ↑

-

Костерина Т.М. Банковское дело: учеб. для бакалавров / Т.М. Костерина; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2013. – С.117. ↑

-

Глушкова Н.Б. Банковское дело: Учебное пособие. - М.: Финансы и статистика, 2015. – С.172. ↑

-

Лаврушин О.И. Банк и банковские операции. Учебник. – М.: КноРус, 2015. – С.97. ↑

-

http://www.sberometer.ru/banks/sberbank-rossii/ - ОАО "Сбербанк России" (дата обращения: 26.08.15). ↑

-

Тавасиев А.М, Арсланбеков А.А., Бычков В.П. Банковское дело: дополнительные операции для клиентов. - М.: Финансы и статистика, 2015. – С.214. ↑

-

http://www.sberometer.ru/banks/sberbank-rossii/ - ОАО "Сбербанк России" (дата обращения: 26.08.15). ↑

-

Фетисов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности центрального банка. – М.: КноРус, 2012. – С.119. ↑

-

Земцов А.С. Целеполагание и принципы финансовой деятельности ЦБ РФ: некоторые вопросы взаимовлияния. // Ленинградский юридический журнал. № 3 (33). 2013. – С.76-81. ↑

-

http://inzoloto.ru/cena-na-zoloto/kak-izmenyalsya-zolotoj-kurs-v-poslednee-desyatiletie - Курс золота (дата обращения: 26.08.15). ↑

-

Глушкова Н.Б. Банковское дело: Учебное пособие. - М.: Финансы и статистика, 2015. – С.188. ↑

-

Неверова Н.В. О принципе независимости в деятельности ЦБ РФ. // Ленинградский юридический журнал. № 3 (33). 2013. – С.122-128. ↑

-

Лаврушин О.И. Банк и банковские операции. Учебник. – М.: КноРус, 2015. – С.113. ↑

-

Пастушенко Е.Н. Доктрина и практика правотворческой и правоприменительной деятельности ЦБ РФ. // Ленинградский юридический журнал. № 3 (33). 2013. – С.129-134. ↑

-

Тавасиев А.М, Арсланбеков А.А., Бычков В.П. Банковское дело: дополнительные операции для клиентов. - М.: Финансы и статистика, 2015. – С.220. ↑

-

Миронов В.Ю. Государственное регулирование банковской деятельности (финансово-правовой аспект). // Ленинградский юридический журнал. № 3 (33). 2013. – С.114-121. ↑

-

Фетисов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности центрального банка. – М.: КноРус, 2012. – С.130. ↑

-

Лаврушин О.И. Основы банковского дела. - М.: КноРус, 2013. – С.199. ↑

-

Фетисов Г.Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности центрального банка. – М.: КноРус, 2012. – С.130. ↑

-

Рукосуева А.А., Пономарев О.В. ЦБ РФ как орган банковского регулирования и банковского надзора. // Вопросы современной юриспруденции. № 25. 2013. – С.196-205. ↑

-

Годовой отчет Банка России за 2014 год. Утвержден Советом директоров Банка России 30.04.2015. – М.: ЗАО "АЭИ "ПРАЙМ", 2015. - С.137. ↑

-

Годовой отчет Банка России за 2014 год. Утвержден Советом директоров Банка России 30.04.2015. – М.: ЗАО "АЭИ "ПРАЙМ", 2015. - С.155. ↑

-

Годовой отчет Банка России за 2014 год. Утвержден Советом директоров Банка России 30.04.2015. – М.: ЗАО "АЭИ "ПРАЙМ", 2015. - С.155. ↑

- Вопросы налогообложения при осуществлении рекламной деятельности (Теоретические основы и значение системы налогообложения)

- Понятие и виды наследования (Особенности наследования некоторых видов имущества)

- Финансовая система, её звенья (Глава 1. Понятие финансовой системы, её функции и структура)

- Преимущества и недостатки клиринговых расчетов (Межбанковский клиринг и финансовая часть клиринговых расчетов)

- Организация кассовой работы в банке (Основные принципы организации кассовой работы)

- Финансовая система, её звенья

- Банкротство как фактор оздоровления хозяйствующего субъекта

- Банковские риски и основы управления ими (на примере…)

- Порядок обработки, формирования и упаковки наличных денег

- Формы и системы оплаты труда на предприятии

- Подходы к управлению человеческими ресурсами (1.Управление персоналом: понятие, сущность, концепции)

- Особенности политики мотивации персонала организаций бюджетной сферы (1 Теоретические основы мотивации персонала)