Оценка влияния отраслевых особенностей деятельности банка на выбор модели снижения налоговых обязательств

Содержание:

Введение

Актуальность темы. Целью налогового планирования является уплата налогоплательщиком минимально возможной суммы налогов в максимально возможный срок при абсолютном соблюдении закона. Налоговое планирование со стороны собственника можно рассмотреть, как стремление обезопасить свое имущество, в том числе денежные средства. Достичь поставленных целей можно не только за счет полного знания и применения отрицательных и положительных сторон законодательства, но также и за счет грамотного и правильного использования всех звеньев оптимизации налогообложения. Одна из таких составляющих - это ведение налогового и бухгалтерского учета, а также взаимодействие между ними. Собственник должен знать, что взаимодействие между двумя вышеупомянутыми учетами должно строго соответствовать нормативно-правовым актам, а также очень важен постоянный мониторинг изменений в законодательстве о налогах и сборах и быстрое реагирование на данные изменения. Разумеется, для ведения учета по налогам, данные бухгалтерского учета и бухгалтерской отчетности должны позволять получать всю необходимую информацию.

В свою очередь, налоговый учет выступает как система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствие с порядком, установленным главой 25 Налогового Кодекса Российской Федерации. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения финансовых операций.

Актуальность выбранной темы работы обуславливается тем, что коммерческие банки, как и любые другие организации, должны платить все федеральные налоги, налоги субъектов Федерации и местные налоги. Банки, как крупные налогоплательщики, выполняют исключительно важную роль в механизме функционирования рыночной экономики. Благодаря крупнейшим банкам происходит перелив капитала в наиболее рентабельные отрасли и регионы. Всё это способствует экономическому, технологическому и социальному прогрессу в обществе.

Целью исследования выступает анализ организации налогового учета.

В соответствии с поставленной целью обозначены задачи работы:

- изучить сущность налогового учета, а также особенности его организации коммерческими банками Российской Федерации, рассмотреть налоговый учет с позиции инструмента налогового планирования;

- провести анализ налоговых обязательств и налоговой нагрузки ПАО «Сбербанк России», а также проанализировать организацию налогового учета в данном коммерческом банке;

- выявить проблемы организации налогового учета и определить основные направления совершенствования налогового учета в коммерческом банке, для этого разработать ряд организационных мероприятий, которые позволят повысить экономическую эффективность функционирования налогового учета.

Объектом работы выступил крупнейший российский универсальный коммерческий банк, представляющий широкий спектр банковских услуг, Публичное акционерное общество «Сбербанк России».

Предмет исследования - организация налогового учета для оптимизации налоговых платежей.

Информационной базой выступили официальные статистические данные, годовая бухгалтерская отчетность, аудиторское заключение к годовой бухгалтерской отчетности, а также пояснительная информация к годовой бухгалтерской отчетности и нормативно-правовые акты Российской Федерации.

В исследовании применялись методы системного и сравнительного анализа финансовой отчетности, анализ и изучение научной литературы, схематические интерпретации рассматриваемых изменений.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ КОММЕРЧЕСКИХ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Понятие и сущность налогообложения банковской деятельности

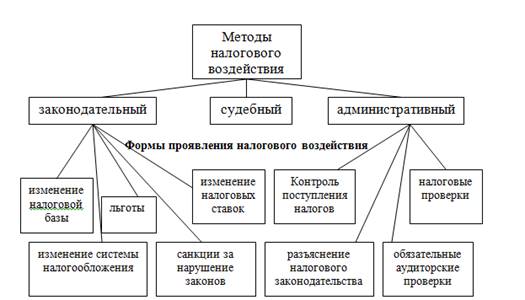

Налоги в банковской системе занимают важное место как инструмент проведения централизованной финансово-кредитной политики государства, в связи, с чем система налогообложения должна строиться на выборе наиболее эффективных концепций. [1]

Воздействие государства на банки, в реализуемой смешанной модели, осуществляется различными методами: изменением налоговых ставок, налоговых баз, предоставлением или отменой льгот. [1]

Рисунок 1. Схема налогового воздействия государства на банковскую деятельность и формы их проявления [1]

Коммерческие банки могут выступать в качестве:

1. самостоятельных налогоплательщиков;

2. налоговых агентов;

3. посредников между государством и налогоплательщиками [2]

Банки являются плательщиками следующих налогов:

- Налог на прибыль. С 1 января 2002 года банки исчисляют и уплачивают налог на прибыль согласно главы 25 НК РФ [2]

- Налог на добавленную стоимость. Данный вид налога является на сегодняшний день одним из самых противоречивых в профессиональной банковской деятельности. Он регламентируется 21 главной НК РФ, в соответствии с которой в качестве налогооблагаемой базы выступают материальные объекты и услуги, не относящиеся к финансовой сфере. Поэтому в НК РФ предусмотрено освобождение банков от уплаты НДС в соответствии со ст. 149 НК РФ. [2]

- Транспортный налог. Кредитная организация обязана уплатить транспортный налог за каждое зарегистрированное транспортное средства, за исключением тех ТС, которые упомянуты в п.2 ст. 358 НК РФ. Банк – налогоплательщик самостоятельно рассчитывает сумму налога и подает налоговую декларацию в соответствии с требованиями НК РФ, как правило, данный налог уплачивает авансовым методом ежеквартально. [2]

- Налог на имущество. Объектом налогообложения признается движимое и недвижимое имущество, которым владеет банк. [2]

- Земельный налог. Еще одной разновидностью налога, который платит банк, является земельный налог. Данный вид налога уплачивается в случае, когда банк имеет в собственности или арендует здание (помещение). [2]

- Налогом облагаются операции коммерческих банков с использованием ценных бумаг. [2]

Особое значение с точки зрения налогового регулирования на деятельность банков оказывает налог на прибыль, т.к. именно данный налог влияет на чистую прибыль полученную банками.

Объектом налогообложения по налогу на прибыль банком признаются доходы, которые указаны в статьях 249 и 250 НК РФ, а так же учитываются доходы, которые указаны в статье 290 НК РФ, являющиеся характерными именно для банков. [2]

Полученные доходы банками уменьшаются на сумму осуществленных расходов по статьям 254-269 НК РФ, помимо этого, учитываются расходы по статье 291 НК РФ. [2]

В современных условиях при налогообложении коммерческие банки сталкиваются со многими трудностями, которые связаны с неразрешенностью и противоречивостью множества положений законодательства о налогах.

Одной из трудностей в настоящий период является вопрос отнесения расходов или доходов банков к расходам или доходам от реализации или внереализационным расходам или доходам, которые относятся или не относятся в налоговую базу по налогу на прибыль организаций. [2]

Это обусловлено тем, что в статьях 290 и 291 НК РФ не конкретизируется то, какие доходы для банковских организаций представляют собой доходы от реализации, а какие являются внереализационными. [2]

В ходе рассмотрения данной проблемы возникает вопрос, к какому виду для налогообложения прибыли стоит относить расходы и доходы, ведь от этого зависит корректность определения прибыли.

Необходимость перспективного развития налогообложения коммерческих банков Российской Федерации обусловлена современным статусом банков для налоговых правоотношений.

Реформирование налоговой системы в настоящее время продолжается, но все еще остаются нерешенными ряд проблем, связанные с налогообложением банковской деятельности.

В современных экономических условиях приоритетным является построение эффективной и стабильной системы налогообложения банков, направленной на создание благоприятных условий для осуществления деятельности, сохранение данных субъектов экономики в качестве одних из крупнейших налогоплательщиков, обеспечивающих доходность бюджетов разных уровней страны. [3]

Проведя сравнительную характеристику установленной процентной ставки по налогу на прибыль уплачиваемого Российскими и зарубежными баками можно сделать вывод, что в России зафиксирована минимальная процентная ставка по налогу на прибыль.

Одной из самых серьезных проблем при определении налогооблагаемой базы по налогу на прибыль является право, коммерческих банков уменьшать налогооблагаемую прибыль на суммы отчислений, которые идут в резервы на возможные потери по ссудам. В нестабильных рыночных и экономических условиях, в которых работают кредитные организации, возникает основная масса рисков.

Проведя ряд мероприятий по оптимизации российской системы налогообложения банковского сектора, государство и кредитные организации придут к гармонии в области налогообложения. Банк будет удовлетворять свои интересы как коммерческая организация, государство будет получать своевременное пополнение бюджета, клиенты смогут уверенно пользоваться услугами банка-лидера на выгодных условиях.

Все это сможет в будущем вывести отечественную экономику на новый уровень, так как коммерческие банки играют немаловажную роль в финансово-экономической политике государства.

1.2. Порядок уплаты банками налога на имущество

Обязанность банков по уплате на территории Российской Федерации налога на имущество организаций предусмотрена гл. 30 "Налог на имущество организаций" НК РФ. Налог на имущество организаций относится к региональным налогам, обязателен к уплате и взимается на территории соответствующего субъекта на основании регионального закона о налоге, установленного в рамках гл. 30 НК РФ. [3]

Установление налога и форм отчетности

Законодательные органы исполнительной власти субъектов Российской Федерации в законах о налоге вправе:

- устанавливать ставку налога, которая не может превышать 2,2%, вплоть до нулевой ставки;

- устанавливать дифференцированные ставки в зависимости от категории налогоплательщиков (в том числе по отраслевому признаку, статусу организаций), по видам имущества;

- определять сроки уплаты налога. При этом уплата авансовых платежей для отдельных категорий налогоплательщиков в течение налогового периода может не устанавливаться;

- не устанавливать отчетные периоды по налогу;

- устанавливать дополнительные льготы по налогу. [14.C.32]

Положения гл. 30 Налогового кодекса Российской Федерации имеют прямое действие и применяются на всей территории России непосредственно.

Положения региональных законов о налоге на имущество организаций применяются только на соответствующей территории субъекта Российской Федерации и не должны противоречить нормам НК РФ. [3]

Расчет налога банком

Установленный гл. 30 НК РФ механизм расчета налога на имущество предусматривает:

- выделение объектов налогообложения в пределах субъекта Российской Федерации по местонахождению банка, отделения банка с балансом, а также по местонахождению объекта недвижимого имущества, собственником которого является банк, находящегося вне местонахождения банка или его отделения с балансом;

- определение остаточной стоимости имущества, признаваемого объектом налогообложения, по правилам бухгалтерского учета в Российской Федерации;

- исчисление налоговой базы: расчет среднегодовой стоимости имущества;

- расчет средней стоимости имущества по окончании отчетных периодов;

- расчет авансовых платежей по налогу по окончании отчетных периодов и расчет налога по итогам налогового периода;

- исполнение порядка уплаты суммы налога в бюджет по месту нахождения банка, отделения банка с балансом или объекта недвижимого имущества. [21.C.65]

Объект налогообложения налогом

Объектом налогообложения для российских организаций, включая банки, признается движимое и недвижимое имущество, относящееся к объектам основных средств, в том числе имущество, переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению (п. 1 ст. 374 НК РФ). [3]

В целях налогообложения банки обязаны вести учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета в кредитных организациях.

Состав объекта недвижимого имущества для целей налогообложения должен определяться по данным проектной документации и технического паспорта на объект недвижимого имущества с учетом последующих капитальных вложений. При этом, если внеплановая техническая инвентаризация не проводилась, по заявлению собственника в состав объекта недвижимого имущества включаются не внесенные в технический паспорт результаты выполненных на объекте и принятых в установленном порядке капитальных работ, изменяющие технические или качественные характеристики данного объекта, учитываемые при формировании остаточной стоимости объекта недвижимого имущества в соответствии с п. 27 ПБУ 6/01 (см. Письмо Минфина России от 30.10.2007 N 03-05-06-01/125).

Основы бухгалтерского учета в Российской Федерации определены Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" [4] (далее - Закон N 129-ФЗ), основной целью которого является обеспечение единообразного подхода к ведению учета имущества, обязательств и хозяйственных операций, осуществляемых всеми экономическими субъектами.

При этом полномочия по обеспечению общего методологического руководства бухгалтерским учетом в Российской Федерации закреплены п. 2 ст. 5 Закона N 129-ФЗ за Минфином России, а в части кредитных организаций - за Банком России.

Кроме того, Законом N 129-ФЗ предусмотрено, что нормативные акты и методические указания по бухгалтерскому учету, издаваемые Банком России, которому предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Минфина России.

Правила бухгалтерского учета и отчетности для банковской системы Российской Федерации Банк России устанавливает в соответствии со ст. 4 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)". [1]

Напомним, что Порядок ведения бухгалтерского учета кредитными организациями на территории Российской Федерации (далее - Порядок) установлен вступившим в силу с 1 января 2008 г. Положением Банка России от 26.03.2007 N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации". В соответствии с Порядком основными средствами признается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для оказания услуг, управления кредитной организацией, а также в случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями (п. 2.1 Порядка). [22.C.54]

Следует учитывать, что объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности (п. 2.11 Порядка).

Для учета на балансе банков движимого и недвижимого имущества в качестве объектов основных средств предназначены счет 604 "Основные средства" и счет 608 "Финансовая аренда (лизинг)", а также счета амортизации основных средств.

Поэтому достаточным условием для налогообложения при определении налоговой базы по налогу на имущество организаций является принадлежность актива к основным средствам, учтенным на названных счетах бухгалтерского учета. [25.C.63]

В этой связи необходимо обратить внимание на Разъяснения Минфина России от 14.08.2009 N 03-05-05-01/47, связанные с признанием объектом налогообложения капитальных затрат в арендованные объекты недвижимого имущества.

Минфин России разъяснил, что п. 2.1 Приложения 10 Порядка установлено, что к основным средствам относятся также капитальные вложения в арендованные объекты основных средств, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора.

Согласно п. 8.4.4 Приложения 10 Порядка капитальные вложения в арендованное имущество отражаются в бухгалтерском учете в порядке, установленном для учета операций по созданию и приобретению основных средств.

При соблюдении условий, предусмотренных п. 2.1 Приложения 10 Порядка, эти капитальные вложения учитываются как отдельный объект основных средств с ежемесячным начислением амортизации по нормам, рассчитанным исходя из срока полезного использования объекта, установленного в соответствии с п. 6.9 Приложения 10 Порядка. Поэтому введенные в установленном порядке в эксплуатацию капитальные вложения в арендованные основные средства подлежат налогообложению налогом на имущество организаций.[11]

Если произведенные арендатором капитальные затраты в арендованные основные средства не могут быть признаны собственностью арендатора, то при вводе их в эксплуатацию они списываются на соответствующий счет учета расходов (расходов будущих периодов по другим операциям) и, следовательно, в этом случае не подлежат налогообложению. В том случае, если указанные капитальные вложения будут возмещены арендодателем, до момента возмещения их следует учитывать на балансовом счете 60312 "Расчеты с поставщиками, подрядчиками и покупателями". [23.C.60]

Налоговая база

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (ст. 375 НК РФ). [4]

Первоначальная и остаточная стоимость имущества

При формировании остаточной стоимости основных средств следует иметь в виду, что п. 1.6 Приложения 10 Порядка определено, что первоначальной стоимостью имущества, приобретенного за плату, в том числе бывшего в эксплуатации, признается сумма фактических затрат кредитной организации на приобретение, сооружение (строительство), создание (изготовление) и доведение до состояния, в котором оно пригодно для использования. При этом установлено, что конкретный состав затрат на сооружение (строительство), создание (изготовление), приобретение имущества (в том числе сумм налогов) определяется в соответствии с законодательством Российской Федерации, в том числе нормативными актами Минфина России. [23.C.54]

В этой связи важны разъяснения, данные в Письме Минфина России от 26.11.2008 N 03-05-05-01/70, о правомерности применения кредитной организацией п. 5 ст. 170 НК РФ в части налога на добавленную стоимость. Минфин России разъяснил, что согласно п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ. [3] При этом в соответствии с п. 5 ст. 170 НК РФ банки имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма НДС, полученная банком по операциям, подлежащим налогообложению, подлежит уплате в бюджет. Поэтому в случае закрепления в учетной политике кредитной организации для целей ведения бухгалтерского учета способа формирования первоначальной стоимости основных средств в соответствии с нормами п. 5 ст. 170 НК РФ суммы НДС по приобретенным основным средствам в первоначальной стоимости не учитываются, а включаются в затраты при исчислении налога на прибыль организаций и, следовательно, не учитываются при исчислении налоговой базы по налогу на имущество организаций. [3]

Банки, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами Банка России, регулирующими бухгалтерский учет в кредитных организациях, самостоятельно формируют свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Включение в стоимость имущества НДС при его раздельном учете

При определении стоимости приобретаемых основных средств также необходимо иметь в виду Разъяснения Минфина России и ФНС России от 24.06.2008 N ШС-6-3/450@ по вопросу ведения раздельного учета сумм НДС, предъявленных налогоплательщику по товарам (работам, услугам, имущественным правам), в том числе основным средствам, нематериальным активам, приобретаемым после 1 января 2008 г. налогоплательщиками, осуществляющими операции, как облагаемые НДС, так и освобождаемые от налогообложения НДС. [21.C.32]

Разъяснено, что согласно п. 4 ст. 170 НК РФ [3] суммы НДС, предъявленные налогоплательщикам по товарам (работам, услугам, имущественным правам), в том числе основным средствам, нематериальным активам, используемым для осуществления как облагаемых НДС, так и освобождаемых от налогообложения НДС операций, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг, имущественных прав), операции по реализации которых подлежат налогообложению (освобождаются от налогообложения) НДС. Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), операции по реализации которых подлежат налогообложению (освобождены от налогообложения) НДС, в общей стоимости товаров (работ, услуг, имущественных прав), отгруженных за налоговый период. [18.C.29]

Определение пропорции для расчета сумм НДС следует производить по данным текущего налогового периода. Налоговым периодом по НДС (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) является квартал (п. 4 ст. 2 Федерального закона от 27.07.2006 N 137-ФЗ). Распределение сумм НДС по товарам (работам, услугам, имущественным правам), в том числе основным средствам и нематериальным активам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению операций, также производится по данным текущего налогового периода. [24.C.8]

Доведение объекта до состояния, пригодного для использования

В первоначальную стоимость основного средства включаются фактические затраты на его доставку, а также расходы на доведение объекта основных средств до состояния, в котором он пригоден для использования. Например, при приобретении по договору купли-продажи здания, которое требует капитальных вложений на реконструкцию, модернизацию, указанный объект должен зачисляться в состав основных средств и, следовательно, подлежать налогообложению только после доведения его до состояния, в котором он пригоден для использования, то есть после окончания всех капитальных работ на нем вне зависимости от прав, зарегистрированных новым собственником. [12]

В 2009 г. Минфин России подтвердил, что объект налогообложения появляется только в том случае, если движимое или недвижимое имущество (объект) приведено в состояние, пригодное для использования в деятельности организации (Письмо Минфина России от 09.06.2009 N 03-05-05-01/31).

Объекты недвижимого имущества, приобретенные на праве собственности по договорам купли-продажи в целях их последующего сноса или для проведения реконструкции с целью последующей продажи, не признаются объектом налогообложения (Письмо Минфина России от 23.06.2009 N 03-05-05-01/36). [31.C.76]

Необходимо обратить внимание, что по общему правилу объект капитального строительства подлежит налогообложению с даты передачи документов на государственную регистрацию прав при условии ввода объекта в эксплуатацию. Объект недвижимого имущества, приобретенный по договору купли-продажи, должен быть включен в налогооблагаемую базу с даты государственной регистрации прав на объект. В это время уплату налога на имущество осуществляет продавец (Письмо Минфина России от 26.12.2008 N 03-05-05-01/75). [21.C.21] Однако если права на объект недвижимого имущества длительное время не регистрируются,

Выводы:

Подводя итог, можно сказать о том, что кредитные организации – это плательщики налогов, которые в процессе своей деятельности обязаны вести налоговый, финансовый и управленческий учёт. В отличие от двух других учётов, ведение налогового учёта определяется плательщиком налогов в учётной политике для целей налогообложения, утверждаемой согласно приказу и распоряжению руководства [8, с. 88].

Банкам, как налогоплательщикам, необходимо не только рассчитывать свои налоги, но и также отслеживать коэффициент налоговой нагрузки за определенный налоговый период и сопоставлять с другими периодами для целей сравнительного анализа уровня коэффициента по организациям одной отрасли. Отслеживание коэффициента налогового бремени и содержание его в «рамках» среднего поможет не вызвать подозрений со стороны ФНС России.

Глава 2. Особенности налогообложение ПАО «Сбербанк России»

2.1. Технико-экономическая характеристика коммерческого банка ПАО «Сбербанк России»

Публичное акционерное общество «Сбербанк России» является кредитной организацией, которая была основана в 1841 году.

Акционером и основным учредителем ПАО «Сбербанк России» выступает Центральный банк Российской Федерации (далее по тексту - ЦБ РФ). ЦБ РФ владеет 50% уставного капитала плюс одна голосующая акция. Также у «Сбербанка России» есть и другие акционеры, которыми являются, как российские, так и международные инвесторы.

Банк в настоящее время занимает крупнейшую долю на рынке вкладов. Стоит отметить, что «Сбербанк России» выступает основным кредитором всей российской экономики в целом. И имеет около 14 территориальных банков и более 16,6 тысяч отделений в 83 субъектах РФ.

На данный момент «Сбербанк России» представлен, как: 14 территориальных банков и более 16,5 тысяч отделений в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Зарубежная сеть банка состоит из дочерних банков, филиалов и представительств в СНГ, Центральной и Восточной Европе, Турции, Великобритании, США и других странах.

Число розничных клиентов «Сбербанка» в России превышает 127 млн. человек и 10 млн. за ее пределами, количество корпоративных клиентов Банка более 1,1 млн. в 22 странах присутствия.

Спектр услуг «Сбербанка России» для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Стремясь сделать обслуживание более удобным, современным и технологичным, «Сбербанк России» с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов.

ПАО «Сбербанк России» является юридическим лицом и осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации. Основные реквизиты коммерческого банка представлены в таблице 1.

Таблица 1 - Реквизиты ПАО «Сбербанк России»

|

Реквизит |

Значение |

|

1 |

2 |

|

Полное наименование |

Публичное акционерное общество «Сбербанк России» |

|

Сокращенное наименование |

ПАО «Сбербанк» |

|

ИНН |

7707083893 |

|

КПП |

773601001 |

|

ОГРН |

1027700132195 |

|

Расчетный счет |

30301810000006000001 |

|

Кор. Счет |

30101810400000000225 |

|

Юридический адрес |

Россия, Москва, 117997, ул. Вавилова, д.19 |

|

Президент, Председатель Правления |

Греф Герман Оскарович |

|

Сайт |

www.sberbank.ru,www.sberbank.com |

Стоит также отметить, что «Сбербанк России» имеет генеральную лицензию Банка на осуществление банковских операций №1481 от 11.08.2015 года.

Необходимо сказать, что каждый год «Сбербанк России» проходит внешний контроль и аудит. Аудиторская компания, претендующая на право проведения аудита банка, выбирается по итогам проведения открытого конкурса. Затем конкурсная документация утверждается конкурсной комиссией «Сбербанка России». Аудиторская организация, выбранная по итогам открытого конкурса, согласовывается с Правлением, Комитетом наблюдательного совета по аудиту, Наблюдательным советом и выносится на утверждение годовому собранию акционеров.

За анализируемый период (2014 - 2016 года) аудиторскую проверку финансовой отчетности банка в соответствии с российскими правилами и международными стандартами финансовой отчетности проводили аудиторские организации ЗАО «Эрнст Энд Янг Внешаудит» и ООО «Эрнст Энд Янг».

Для того чтобы ближе ознакомится с экономической стороной банка, рассмотрим основные экономические показательности его деятельности за период с 2014 года по 2016 год включительно и представим данные в таблице 2.

Таблица 2 - Основные показатели деятельности ПАО «Сбербанк России», тыс. руб.

|

Показатель |

Год |

Абсолютное отклонение |

Относительное отклонение |

||||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

2015/ 2014 |

2016/ 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Активы |

21746760144 |

2270691609 |

21721078483 |

960155949 |

-985837610 |

104,42 |

95,66 |

|

Пассивы |

19764421648 |

2037876348 |

18892157598 |

614341839 |

-1486605889 |

103,11 |

92,71 |

|

Собственны е средства |

1982338496 |

2328152606 |

2828920885 |

345814110 |

500768279 |

117,44 |

121,51 |

|

Чистые доходы |

1027872529 |

926706095 |

1412610647 |

-101166434 |

485904552 |

90,16 |

152,43 |

|

Операционн ые расходы |

598666217 |

619806168 |

764715933 |

21139951 |

144909765 |

103,53 |

123,38 |

|

Прибыль до налогообло жения |

429206312 |

306899927 |

647894714 |

-122306385 |

340994787 |

71,5 |

211,11 |

|

Прибыль после налогообло жения |

311212961 |

218387307 |

500196653 |

-92825654 |

281809346 |

70,17 |

229,04 |

Таким образом, активы за 2015 год по сравнению с 2014 годом увеличились на 960155949 тыс. руб. или на 4,42 %, а за 2016 год по сравнению с 2015 годом снизились на 985837610 тыс. руб. или на 4,34 %.

Пассивы банка за 2015 год увеличились на 614341839 тыс. руб. или на 3,11 % в отличие от 2014 года, а за 2016 год по сравнению с предыдущим годом пассивы банка снизились на 1486605889 тыс. руб. или на 7,29%.

Собственные средства за 2015 год увеличились на 345814110 тыс. руб. или на 17,44 % по сравнению с 2014 годом, за 2016 год в отличие от 2015 года увеличились на 500768279 тыс. руб. или на 21,51%.

Чистые доходы за 2015 год в отличие от предыдущего года снизились на 101166434 тыс. руб. или на 9,84%, за 2016 год по сравнению с 2015 годом увеличились на 485904552 тыс. руб. или на 52,43%.

Операционные расходы за 2015 год по сравнению с 2014 годом увеличились на 21139951 тыс. руб. или на 3,53 %, за 2016 год увеличились за 144909765 тыс. руб. или на 23,38% в отличие от 2015 года.

Прибыль до налогообложения за 2015 год в отличие от предыдущего года снизилась на 122306385 тыс. руб. или на 28,5 %, за 2016 год по сравнению с 2015 годом увеличилась на 340994787 тыс. руб. или на 111,11%

Прибыль после налогообложения за 2015 год снизилась на 92825654 тыс. руб. или на 29,83% по сравнению с 2014 годом, за 2016 год увеличились на 281809346 тыс. руб. или на 129,04% в отличие от предыдущего года.

2.2. Анализ налоговых обязательств и налоговой нагрузки ПАО «Сбербанк России»

В соответствии с частью 2 Налогового кодекса РФ ПАО «Сбербанк России» находится на общей системе налогообложения и является плательщиком следующих налогов: налог на добавленную стоимость (далее по тексту - НДС); налог на прибыль организаций; налог на имущество организаций; транспортный налог; земельный налог; налог на контролируемые иностранные компании; прочие налоги и сборы.

Стоит сказать пару слов о новом и интересном налоге на контролируемые иностранные компании (далее по тексту - КИК), который как раз и уплачивает ПАО «Сбербанк России». Президент Российской Федерации подписал Федеральный закон «О внесении изменений в части первую и вторую Налогового Кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» от 24.11.2014 года №376-Ф3, вступивший в силу с 01.01.2015 года. КИК - признается иностранная структура без образования юридического лица, контролирующими лицами которой являются организации и (или) физические лица, признаваемые налоговыми резидентами Российской Федерации.

В таблице 3 представим динамику уплаченных налогов ПАО «Сбербанк России».

Таблица 3 - Динамика уплаченных налогов ПАО «Сбербанк России», млн. руб.

|

Показатель |

Год |

Абсолютное отклонение |

Относительное отклонение |

||||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

2015/ 2014 |

2016/ 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

НДС |

26588 |

25560 |

19068 |

-1028 |

-6492 |

96,13 |

74,60 |

|

Налог на имущество |

7322 |

6563 |

6689 |

-759 |

126 |

89,63 |

101,92 |

|

Налог на землю |

265 |

251 |

248 |

-14 |

-3 |

94,72 |

98,8 |

|

Налог на контр олируемые иностранные компании |

- |

244 |

229 |

244 |

-15 |

- |

93,85 |

|

Транспортный налог |

51 |

55 |

55 |

4 |

0 |

107,84 |

100 |

|

Прочие налоги и сборы |

1404 |

2428 |

2898 |

1024 |

470 |

172,93 |

119,36 |

|

Налог на прибыль |

82363 |

53412 |

120418 |

-28951 |

67006 |

64,85 |

225,45 |

|

Итого |

117993 |

88513 |

149605 |

-29480 |

61092 |

75,02 |

169,02 |

Таким образом, уплата НДС за 2015 год по сравнению с 2014 годом снизилась на 1028 млн. руб., за 2016 год снизился на 6492 млн. руб. Налог на имущество за 2015 год в отличие от предыдущего года снизился на 759 млн. руб., за 2016 год увеличился на 126 млн. руб. Налог на землю за 2015 год по сравнению с 2014 годом снизился на 14 млн. руб., за 2016 год снизился на 3 млн. руб. Налог на контролируемые иностранные компании в 2014 году полностью отсутствовал, а в 2015 году составил 244 млн. руб., а в 2016 году 229 млн. руб.

Транспортный налог увеличился на 4 млн. руб. за 2015 год по сравнению с предыдущим годом, а в 2016 году остался без изменений, как и в 2015 году. Прочие налоги и сборы увеличились 1024 млн. руб. за 2015 год по сравнению с 2014 годом, на 470 млн. руб. за 2016 год в отличие от предыдущего года. Налоги с прибыли снизились на 28951 млн. руб. за 2015 год по сравнению с 2014 годом, а в 2016 году увеличились на 61092 млн. руб. по отношению к 2015 году.

Общая сумма уплаченных налогов за 2015 год по сравнению с предыдущим годом снизилась на 29480 млн. руб., за 2016 год увеличилась на 61092 млн. руб.

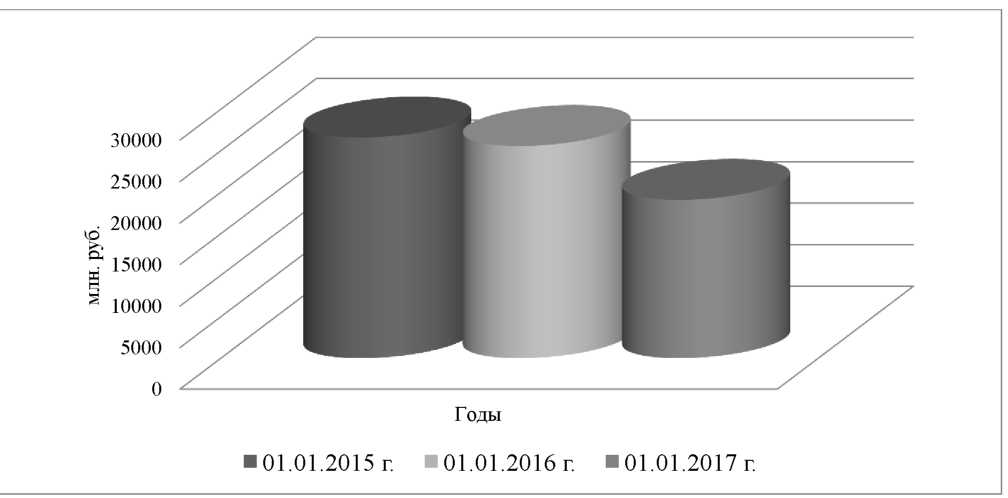

На рисунке 2 представлена динамика налога на добавленную стоимость.

Рисунок 2 - Динамика налога на добавленную стоимость ПАО «Сбербанк России», млн. руб.

Таким образом, за анализируемый период сумма НДС, подлежащая уплате у ПАО «Сбербанк России», снизилась с 26588 млн. руб. до 19068 млн. руб. Это связано со снижением чистого дохода.

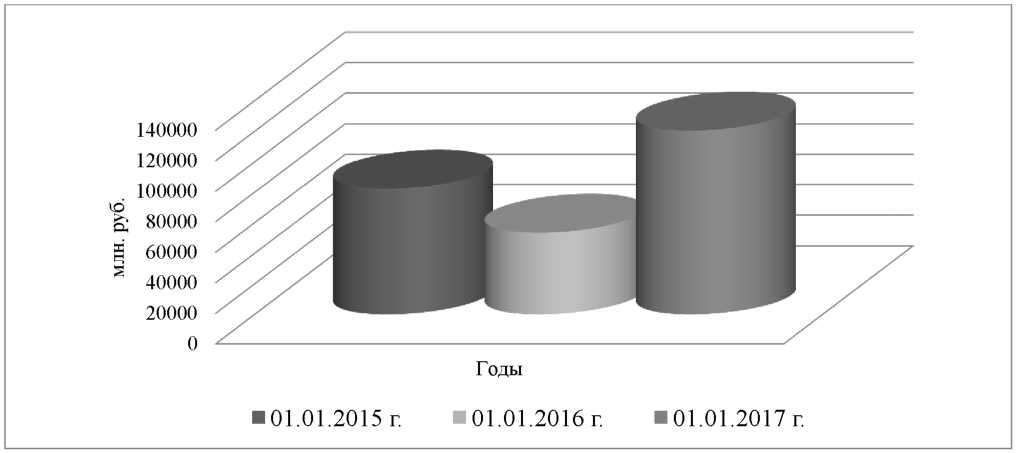

На рисунке 3 представим динамику налога на прибыль ПАО «Сбербанк России»

Рисунок 3 - Динамика налога на прибыль ПАО «Сбербанк России», млн. руб.

Сумма начисленного налога на прибыль организаций за анализируемый период увеличилась с 82363 млн. руб. до 120418 млн. руб. Увеличение произошло в связи с увеличение налогооблагаемой прибыли.

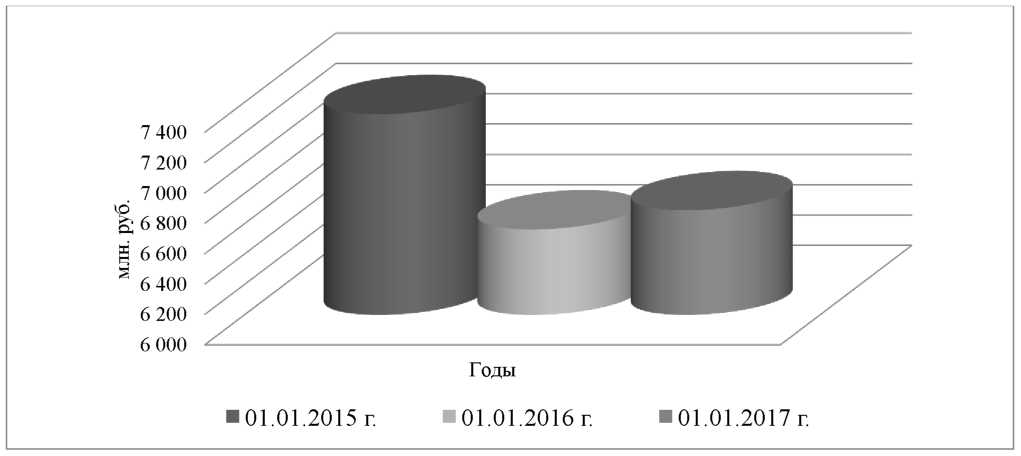

На рисунке 4 представлена динамика налога на имущество организации ПАО «Сбербанк России».

Рисунок 4 - Динамика налога на имущество организации ПАО «Сбербанк России», млн. руб.

Таким образом, сумма начисленного налога на имущество за анализируемый период снизилась с 7322 млн. руб. до 6689 млн. руб.

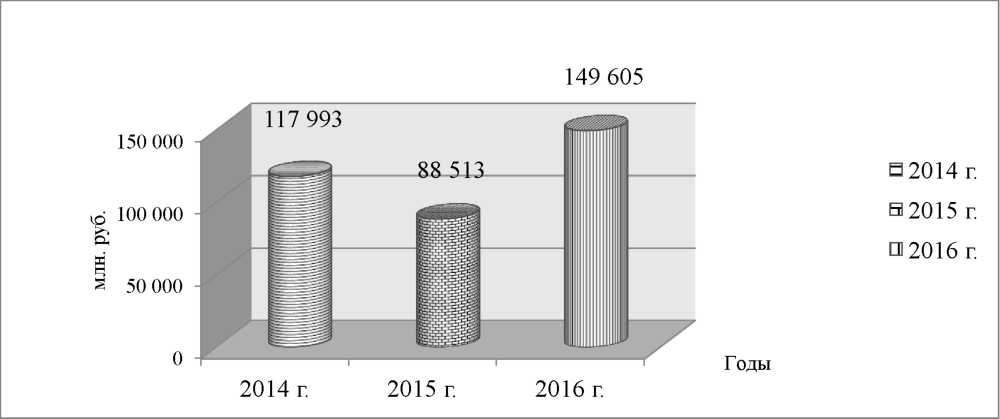

Рисунок 5 - Динамика всех налогов организации ПАО «Сбербанк России», млн. руб.

На рисунке 5 представлена динамика налогов, уплаченных за 2014-2016

года. Таким образом, из рисунка 4 мы видим, что уплата налогов за 2014-2016 года возросла с 117993 млн. руб. до 149605 млн. руб. Это связано с увеличением дохода банка, со среднегодовой стоимостью основных средств.

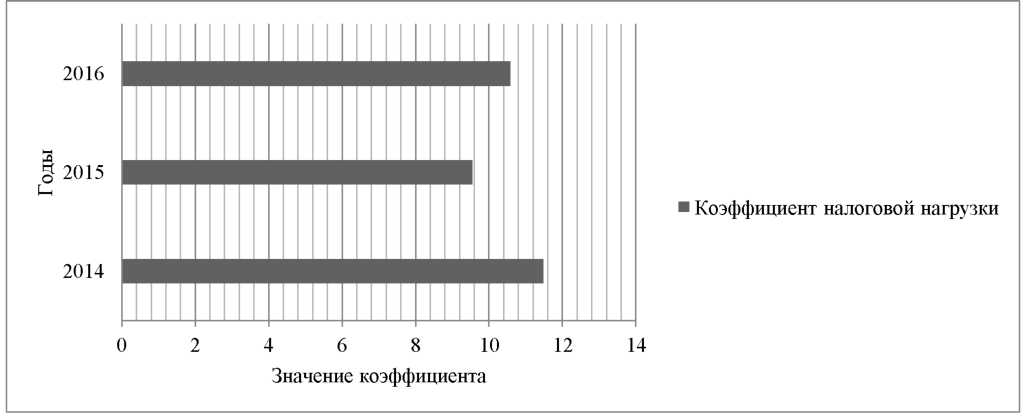

Рассчитаем значение коэффициента налоговой нагрузки по ПАО «Сбербанк России» за 2014-2016 годы на основе данных отчета о финансовых результатах.

На 01.01.2015 года платежи банка ПАО «Сбербанк России» составили 117993000 (без НДФЛ) тыс. руб., а совокупный доход - 1027872529 тыс. руб., соответственно:

Кнгр = 117993000/1027872529x100% = 11,48 %

На 01.01.2016 года платежи банка ПАО «Сбербанк России» составили 88513000 (без НДФЛ) тыс. руб., а совокупный доход - 926706095 тыс. руб., соответственно:

Кнгр = 88513000/926706095x100% = 9,55 %

На 01.01.2017 года налоговые платежи банка ПАО «Сбербанк России» составили 149605000 (без НДФЛ) тыс. руб., а совокупный доход 1412610647 тыс. руб.:

Кнгр = 149605000/1412610647x100 % = 10,59 %

Чем ниже значение коэффициента, тем меньше удельный вес налогов в сумме доходов, полученных банком за период, соответственно доля налогов на 01.01.2016 год по сравнению с 01.01.2015 годом снизилась на 1,93%, 01.01.2017 год по сравнению с 01.01.2016 годом повысилась на 1,04 %. Коэффициент налоговой нагрузки, в случае необходимости, исчисляется и в отношении ряда отдельных доходов, таких как доходы от кредитных, расчетно-кассовых операций, а также операций с иностранной валютой.

Для сравнения полученных показателей коэффициента налоговой нагрузки ПАО «Сбербанк России» за 2014 - 2016 года сведем данные в таблицу 4.

Таблица 4 - Показатель налоговой нагрузки ПАО «Сбербанк России» за 20142016 года,%

|

Год |

Значение показателя Кнгр,% |

|

2014 |

11,48 |

|

2015 |

9,55 |

|

2016 |

10,59 |

Рисунок 6 - Динамика коэффициента налоговой нагрузки ПАО «Сбербанк»

Для наиболее точного отражения информации, графически представим динамику коэффициента налоговой нагрузки за анализируемый период.

Проанализировав динамику уплаченных налогов ПАО «Сбербанк России» в период с 2014 года по 2016 год, а также рассмотрев динамику коэффициента налоговой нагрузки в тот же период, проведем анализ организации налогового учета в коммерческом банке.

2.3. Анализ организации налогового учета по налогу на прибыль в ПАО «Сбербанк России»

В целях формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полной, а также своевременной уплаты налогов в государственный бюджет ПАО «Сбербанк России» осуществляет налоговый учет. В коммерческом банке учет доходов и расходов признаются следующим образом.

Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные доходы, и документов налогового учета. Для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг) независимо от фактического поступления денежных средств (иного имущества, работ, услуг).

В целях налогового учета в качестве расходов не учитываются суммы убытков по операциям с финансовыми инструментами срочных сделок, которые в бухгалтерском учете относятся на финансовый результат [6,с. 24].

Приведем пример налогового учета дохода банка, связанного с открытием счетов клиентов и осуществлением расчетов по ним. ПАО «Сбербанк России» открывает расчетный счет предприятию ОАО «Русский альянс», услуга по открытию счета стоит 5000 рублей. ОАО «Русский альянс» оплачивает банковскую комиссию за обслуживание расчетного счета 700 рублей. Отражение данных операций в налоговом учете представлено в таблице 5.

Таблица 5 - Отражение операции по открытию расчетного счета и оплаты комиссии за обслуживание расчетного счета в налоговом учете

|

Номер операции |

Наименование операции |

Дата совершения |

Сумма |

|

223 |

Открытие расчетного счета ОАО «Русский альянс» |

24.04.2017 г. |

5000 рублей |

|

226 |

Комиссия за обслуживание расчетного счета ОАО «Русский альянс» |

24.04.2017 г. |

700 рублей |

Отражение данных операций в налоговом учете ведется в специальном налоговом регистре «Учет доходов от реализации». В Данном регистре указывается наименование операции, дата операции и сумма. Открытие расчетного счета ОАО «Русский альянс», оплата комиссии за обслуживание расчетного счета также ведется в регистрах налогового учета.

Суммовая разница признается доходом в случае, если банк-продавец - на дату погашения дебиторской задолженности за реализованные товары (услуги), имущественные права, а в случае предварительной оплаты - на дату реализации товаров (услуг), имущественных прав. В случае, если банк- покупатель - на дату погашения кредиторской задолженности за приобретенные товары (услуги), имущество, имущественные или иные права, а в случае предварительной оплаты - на дату приобретения товаров (услуг), имущества, имущественных или иных прав.

Расходами банка, учитываемыми при определении налоговой базы, признаются затраты организации при одновременном соблюдении следующих условий:

- если они произведены для осуществления деятельности, направленной на получение дохода (не принесшие доход, а направленные на его получение);

- если они обоснованы;

- если оценка затрат выражена в денежной форме.

Если затраты подтверждены документами, оформленными в соответствии с законодательством Российской Федерации либо документами, оформленными в соответствии с обычаями делового оборота или документами, косвенно подтверждающими произведенные расходы.

Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок [6, с.25].

Приведем пример налогового учета расходов банка, связанного с приобретением материалов. Так ПАО «Сбербанк России» приобретает листовую бумагу для офисной техники формата А4 «Снегурочка» у ООО «Вэлком» по цене 150 рублей за упаковку. Количество упаковок 500 штук. Данную операцию по учету расходов в налоговом учете представим в таблице 6.

Таблица 6 - Учет расходов в налоговом учете

|

Номер операции |

Наименование операции |

Дата совершения |

Сумма |

|

421 |

Приобретение материалов |

28.04.2017 г. |

75000 рублей |

Отражение данной операции ведется в налоговом учете в специально разработанном регистре «Учет расходов от реализации».

Приобретение материалов (листовой бумаги для офисной техники формата А4 «Снегурочка») представлено в налоговом регистре.

Ежемесячно исходя из суммы начисленных расходов на оплату труда - для расходов на оплату труда. Период, в котором были осуществлены расходы на ремонт собственных основных средств, а также арендованных основных средств в размере фактических затрат - для расходов на ремонт основных средств. Равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде - для расходов по обязательному и добровольному страхованию. Период, за который перечислены денежные средства в оплату страховых взносов - для взносов по страхованию вкладов физических лиц.

В связи с вступлением в действие главы 25 Налогового кодекса Российской Федерации у бухгалтерии кредитных организаций появилась обязанность, кроме ведения бухгалтерского учета расчетов по налогу на прибыль, осуществлять и ведение налогового учета доходов и расходов в целях по налогу на прибыль.

Данное требование возникает в связи с тем, что финансовый результат банка, получаемый исходя из методов бухгалтерского учета доходов и расходов (отчет о прибылях и убытках), не совпадает с финансовым результатом, определяемым по методам налогового учета доходов и расходов кредитных организаций, учитываемых в целях определения величины по налогу на прибыль (налоговая декларация по налогу на прибыль).

Таким образом, в целях формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов ПАО «Сбербанк России» осуществляет налоговый учет.

В ПАО «Сбербанк России» осуществляется налоговый учет внереализационных доходов и расходов.

Доходы от операций продажи (покупки) иностранкой валюты целесообразно рассматривать вместе с расходами (убытками) по данным операциям. Сюда включаются все валютно-обменные операции, финансовый результат которых представляет собой так называемую «реализованную курсовую разницу» (а не комиссию): и операции обменных пунктов по покупке-продаже наличной иностранной валюты за рубли РФ, и покупка-продажа безналичной валюты за счет средств банка, и конвертация одной иностранной валюты в другую.

Операцию конвертации можно рассматривать как две сделки: покупку одной валюты и продажу другой. Тогда одну из валют, например, продаваемую, считают базовой по сделке, т.е. предполагается, что она продана по курсу ЦБ РФ, установленному на дату перехода права собственности. Очевидно: финансовый результат по продаже базовой валюты равен нулю. Финансовый результат по операции покупки другой валюты определяется как разница между курсом покупки (рассчитанным исходя из суммы рублей, полученных от операции продажи базовой валюты) и официальным курсом ЦБ РФ, установленным для покупаемой валюты на дату перехода права собственности.

Особенность определения внереализационных доходов и расходов (убытков) по данным операциям в коммерческом банке заключается в том, что доходами или расходами признается сальдо отрицательных и положительных курсовых разниц. Тот же принцип определения финансового результата по операциям продажи (покупки) иностранной валюты действует и в бухгалтерском учете: отрицательные и положительные курсовые разницы учитываются на счетах 61406 «Переоценка средств в иностранной валюте - отрицательные разницы» и 61306 «Переоценка средств в иностранной валюте - положительные разницы». Поэтому отдельного налогового регистра для учета реализованных курсовых разниц не требуется, а для целей налогового учета можно воспользоваться данными бухгалтерского учета: на отчетную дату финансовый результат по этим операциям отражается на счетах доходов (счет 70103 «Доходы, полученные от операций с инвалютой», символ 13101) или расходов (счет 70205 «Расходы, полученные от операций с инвалютой», символ 25103) («проходит оборотами» по этим счетам).

Дата признания реализованных курсовых разниц в налоговом учете также совпадает с датой их отражения в бухгалтерском учете. Проблема может возникнуть только в случае круглосуточной работы обменных пунктов, когда операции, совершаемые после 15 часов, отражаются в учете по курсу следующего дня. Но и в этом случае применение данных бухгалтерского учета для целей налогового учета можно обосновать: оправдательные документы по операциям обменного пункта появляются и подлежат отражению в учете только на следующий день.

В общем случае сумма процентных доходов для налогообложения складывается из доходов, полученных в отчетном периоде (суммарные обороты по счету 70101 «Проценты, полученные по представленным кредитам, депозитам и иным размещенным средствам»), и доходов, причитающихся к получению на отчетную дату (остатки на счетах: 32801 «Предстоящие поступления по операциям, связанным с предоставлением (размещением) межбанковских кредитов, депозитов и иных размещенных средств», 47501 «Предстоящие поступления по операциям, связанным с предоставлением (размещением) денежных средств клиентам (кроме банков)», а также остатков на внебалансовых счетах 916 и 917). Из этой суммы необходимо вычесть остатки на указанных счетах по состоянию на начало отчетного периода, которые относятся к предыдущему налоговому периоду и попадают в расчет налога на прибыль прошлого года. Таким образом, из общей суммы доходов, полученных в отчетном периоде и причитающихся к получению на отчетную дату, исключаются суммы доходов (как полученных, так и неполученных), не относящихся к данному отчетному периоду.

Существует несколько способов подсчета процентных доходов по методу начисления, в том числе через сложение и вычитание дебетовых и кредитовых оборотов по счетам начисленных и полученных процентов, с раздельным учетом доходов текущих и прошедших периодов и др. Способ, который рассмотрен ниже, является наиболее простым. Он позволяет, в частности, не пересчитывать отдельно суммы процентов по договорам, процентные ставки по которым меняются [6, с. 27].

Например, с клиентом заключен кредитный договор, по условиям

которого проценты уплачиваются в конце срока вместе с суммой основного долга. Но, если клиент погасит кредит досрочно, процентная ставка по кредиту уменьшится (с 10 до 1%). Банк по методу начисления учитывает в текущем налоговом периоде причитающиеся проценты по ставке 10% и платит с них налог на прибыль, т.е. на 1 января следующего года в бухгалтерском учете на счете 47501 отражены причитающиеся к получению проценты, рассчитанные по ставке 10 %, и с этой суммы берется налог. Отражение данной операции в налоговом учете представлено в таблице 7.

Таблица 7 - Отражение операции по уплате процентов за кредит в налоговом учете

|

Номер операции |

Наименование операции |

Дата совершения |

Сумма |

|

003 |

Погашены % за кредит |

18.04.2017 г. |

2300 рублей |

В налоговом учете отражение суммы уплаченных процентов по кредиту ведется в налоговом регистре.

В следующем году клиент досрочно гасит кредит и уплачивает проценты по ставке 1%. В расчет налогооблагаемой базы включаются фактически полученные проценты по ставке 1% (счет 70101), а остаток на счете 47501 по состоянию на 1 января вычитается. Налогооблагаемая база за прошлый год при этом не пересчитывается, так как в прошлом году по условиям договора процентная ставка составляла 10%.

Все просроченные проценты, отраженные в бухгалтерском учете на счетах: 459 «Просроченные проценты по предоставленным кредитам и прочим размещенным средствам», 325 «Просроченные проценты по предоставленным межбанковским кредитам, депозитам и иным размещенным средствам», 916 «Задолженность по процентным платежам по основному долгу, не списанному с баланса» и 917 «Задолженность по процентным платежам по основному долгу, списанному из-за невозможности взыскания», должны включаться в доходы для налогообложения согласно методу начисления, если они относятся к отчетному (налоговому) периоду.

Неприятно, конечно, включать в налогооблагаемую базу проценты, которые никогда не будут получены (например, если заемщик признан

банкротом). Более того, прекращение начисления процентов по безнадежным долгам в бухгалтерском учете не всегда означает возможность прекратить их начисление в налоговом учете. Например, заемщик находится в состоянии конкурсного производства, сумма процентов по кредиту зафиксирована и внесена в список кредиторов. Начисление процентов в бухгалтерском учете на этом основании прекращается. А вот в налоговом учете формальные основания для прекращения начисления процентов отсутствуют, так как кредитный договор фактически действует.

В этом случае можно попробовать скомпенсировать неполученные доходы за счет создания по ним резервов по сомнительным долгам, расходы по которым уменьшают налогооблагаемую базу.

Создание в налоговом учете резерва по сомнительным долгам в этом случае (именно по просроченным процентам) на означает создание резерва на возможные потери в бухгалтерском учете.

Для внереализационных доходов ПАО «Сбербанк России» характерно следующее: дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) - для доходов в виде безвозмездно полученного имущества (работ, услуг). Дата поступления денежных средств (для денежных средств) на расчетный счет (в кассу) Г оловного офиса (филиалов) для доходов в виде дивидендов от долевого участия в деятельности других организаций. Дата составления документов, служащих основанием для произведения расчетов для доходов от сдачи имущества в аренду. Дата начисления процентов в конце соответствующего отчетного периода и окончания срока договора: для доходов в виде процентов по кредитам и займам и иным долговым обязательствам (по учтенным дисконтным векселям «по предъявлении, но не ранее» доход определяется исходя из срока 365 (366) дней плюс количество дней с даты приобретения векселя по дату «не ранее»). Дата признания должником или дата вступления в законную силу решения суда: для доходов в виде штрафов, пени и иных санкций за нарушение условий договорных обязательств, а также сумм возмещения убытков или ущерба.

Для внереализационных расходов ПАО «Сбербанк России» характерно следующее: дата начисления процентов в конце соответствующего отчетного периода и окончания срока договора - для расходов в виде процентов (дисконтам) по кредитам, депозитам, ценным бумагам и займам, остаткам денежных средств на расчетных счетах юридических лиц в соответствии с условиями заключенных договоров, а также по корпоративным ценным бумагам. Дата перехода права собственности на иностранную валюту - для расходов по купле-продаже иностранной валюты. Последний день текущего месяца - для расходов в виде отрицательной курсовой разницы.

Дата начисления - для расходов на создание резервов под возможные потери по ссудам. Дата признания должником или дата вступления в законную силу решения суда - для расходов в виде штрафов, пени за нарушение условий договорных обязательств, а также сумм возмещения убытков или ущерба. Суммовая разница признается расходом:

- в случае, если банк-продавец - на дату погашения дебиторской задолженности за реализованные товары (услуги), имущественные права, а в случае предварительной оплаты - на дату реализации товаров (услуг), имущественных прав;

- в случае, если банк-покупатель - на дату погашения кредиторской задолженности за приобретенные товары (услуги), имущество, имущественные или иные права, а в случае предварительной оплаты - на дату приобретения товаров (услуг), имущества, имущественных или иных прав [6, с. 29].

Выводы:

Таким образом, проведя анализ налоговых обязательств и налоговой нагрузки ПАО «Сбербанк России», а также проанализировав организацию налогового учета в коммерческом банке, нами были выявлены отдельные проблемы.

Заключение

Проведя исследование можно прийти к следующим выводам. Налоговый учет был введен сравнительно недавно, создав тем самым некие трудности для хозяйствующих субъектов. Это обуславливается тем, что теперь нужно вести два учета: бухгалтерский и налоговый, что повысило затраты на ведение двух данных отчетов. Также у налогового учета отсутствуют какие-либо нормативные документы, регламентирующие его ведение, а существуют только рекомендации, что создает также некие трудности по его ведению. Это можно отнести к минусам создания данного учета.

К главному достоинству налогового учета можно отнести тот факт, что его создание и ведение отметает проблему налоговых проверок. Конечно, налоговые органы не перестанут вовсе устраивать налоговые проверки, но при этом все данные экономического субъекта будут «на лицо», если проверка ему все-таки грозит.

Для наиболее эффективного функционирования хозяйствующего субъекта в целом необходимо одновременное применение и функционирование налогового учета наряду с бухгалтерским учетом. Взаимодействие двух данных учетов дает хозяйствующему субъекту возможность мониторинга налоговых обязательств и налоговой нагрузки, а также выявление путей по их сокращению в кратчайшие сроки для целей снижения налогового бремени.

Также стоит сказать, что практически каждая организация в той или иной мере прибегает к налоговому планированию. Таким образом, можно сделать вывод о том, что правильный и грамотный налоговый учет, в ходе своего существования, становится инструментом налогового планирования.

Кредитные организации - это плательщики налогов, которые в процессе своей деятельности обязаны вести налоговый, финансовый и управленческий учёт. В отличие от двух других учётов, ведение налогового учёта определяется плательщиком налогов в учётной политике для налогообложения, утверждаемой согласно приказу и распоряжению руководства.

Проведя анализ налоговых обязательств и налоговой нагрузки ПАО «Сбербанк России» можно сделать следующие выводы.

Прибыль до налогообложения за 2015 год по сравнению с 2014 годом снизилась на 122306385 тыс. руб. или на 28,5 %, за 2016 год по сравнению с предыдущим годом увеличилась на 340994787 тыс. руб. или на 111,11%

Прибыль после налогообложения за 2015 год в отличие от предыдущего года снизилась на 92825654 тыс. руб. или на 29,83%, за 2016 год увеличились на 281809346 тыс. руб. или на 129,04% по сравнению в 2015 годом.

Уплата НДС за 2015 год снизился на 1028 млн. руб. по сравнению с предыдущим годом, за 2016 год в отличие от 2015 года снизился на 6492 млн. руб. Налог на имущество за 2015 год по сравнению с 2014 годом снизился на 759 млн. руб., за 2016 год увеличился на 126 млн. руб. Налог на землю за 2015 снизился на 14 млн. руб. по сравнению с предыдущим годом, за 2016 год в отличие от 2015 годом снизился на 3 млн. руб. Налог на контролируемые иностранные компании в 2014 году полностью отсутствовал, а в 2015 году составил 244 млн. руб., а в 2016 году 229 млн. руб.

Транспортный налог увеличился на 4 млн. руб. в 2015 году по сравнению с 2014 годом, а в 2016 году остался без изменений. Прочие налоги и сборы в 2015 году в отличие от 2014 года увеличились 1024 млн. руб., на 470 млн. руб. за 2016 год по сравнению с 2015 годом. Налоги с прибыли снизились на 28951 млн. руб. за 2015 год по сравнению с предыдущим годом, а в 2016 году увеличились на 61092 млн. руб. по сравнению с 2015 годом.

Общая сумма уплаченных налогов в 2015 году по сравнению с 2014 годом снизилась на 29480 млн. руб., за 2016 год по сравнению с 2015 годом увеличилась на 61092 млн. руб.

На 01.01.2015 года платежи банка ПАО «Сбербанк России» составили 117993000 (без НДФЛ) тыс. руб., а совокупный доход - 1027872529 тыс. руб., соответственно налоговая нагрузка составила 11,48 %.

На 01.01.2016 года платежи банка ПАО «Сбербанк России» составили 88513000 (без НДФЛ) тыс. руб., а совокупный доход - 926706095 тыс. руб., соответственно налоговая нагрузка составила 9,55 %

На 01.01.2017 года налоговые платежи банка ПАО «Сбербанк России» составили 149605000 (без НДФЛ) тыс. руб., а совокупный доход 1412610647 тыс. руб. и налоговая нагрузка составила 10,59 %

Чем ниже значение коэффициента, тем меньше удельный вес налогов в сумме доходов, полученных банком за период, соответственно доля налогов на 01.01.2016 года по сравнению с 01.01.2015 года снизилась на 1,93%, 01.01.2017 года по сравнению с 01.01.2016 года повысилась на 1,04 %. Коэффициент налоговой нагрузки, в случае необходимости, исчисляется и в отношении ряда отдельных доходов, таких как доходы от кредитных, расчетно-кассовых операций, а также операций с иностранной валютой.

Далее в работе были рассмотрены проблемы организации налогового учета. Одной из таких стала проблема организации налогового учета в кредитных организациях, а также невозможность его самостоятельного ведения без бухгалтерского учета, а вероятность организации и ведения налогового учета только как дополняющий элемент системы бухгалтерского учета. Как итог, наличие массы разногласий между налоговым и бухгалтерским учетом, что создает огромные проблемы финансовым и налоговым службам кредитной организации.

Список литературы

- Налоговый кодекс Российской Федерации часть 1 (НК РФ ч.1) от 31.07.1998 года №146-ФЗ (ред. от 28.12.2016), мобильная версия «КонсультантПлюс», (дата посещения 11.02.2017 год)

- Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 05.08.2000 года № 117-ФЗ (ред. от 25.12.2016), мобильная версия «КонсультантПлюс», (дата посещения 11.02.2017 год, 15.02.2017 год)

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1-ФЗ (ред. от 01.01.2017), мобильная версия «КонсультантПлюс», (дата посещения 15.02.2017 год)

- Ажинова, Е. Ф. Методики исчисления величины налоговой нагрузки - Аудит и финансовый анализ № 2, 2014

- Барулин, С.В. Налоговый менеджмент: учебник/ Барулин С.В., Ермакова Е.А., Степаненко В.В. - М.: Дашков и К, Ай Пи Эр Медиа, 2017. - 332 с.

- Белецкий, М.В. Новое в налогообложении коммерческих банков/ Белецкий, М.В. - М.: Финансы, 2014.- № 2. - 24-28с.

- Бондарева, Т.Н. Организация бухгалтерского учета в кредитных организациях: учебное пособие/ Бондарева, Т.Н. - М.: Феникс, 2015. - 237 с.

- Дадашев, А.З. Налогообложение коммерческих банков в Российской Федерации/ Дадашев, А.З. - М.: Книжный мир, 2012. - 88 с.

- Джозеф Синки-мл. Финансовый менеджмент в коммерческом банке и в индустрии финансовых/ Джозеф Синки-мл. - М.: Альпина Паблишер, 2016.-1017 с.

- Джамурзаев, Ю.Д. Специальные налоговые режимы: практикум для бакалавров направления подготовки «Экономика» / Джамурзаев, Ю.Д. - М.: Вузовское образование, 2016. - 74 с.

- Качур, О.В. Налоги и налогообложение. Учебное пособие для бакалавров. - М.: КноРус, 2014. - 432сКовалев, В.В. Финансы. Учебник. - М.: Проспект, 2013. - 640с

- Кондраков, Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. - М.: Проспект, 2014. - 217с.

- Кругляк, З.И Налоговый учет: учебное пособие / З.И. Кругляк, М.В. Калинская - Ростов н/Д : Феникс, 2016.-с 10-17

- Лавренчук, Е.Н. Налоговое прогнозирование / Е.Н. Лавренчук / Е.Н. Лавренчук // Экономические науки. - М., 2013. - № 1. - С. 12-16.

- Лермонтов, Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. - 2014. - №11. - с. 16-19.;

- Лермонтов, Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов /Налогообложение и отчетность в коммерческом банке /. - 2015. - №12. - с. 33-37.

- Майбуров, И.А. Налоговый менеджмент. Продвинутый курс: учебник для магистрантов, обучающихся по программам направления «Финансы и кредит» / Майбуров, И.А. - М.: ЮНИТИ-ДАНА, 2015.- 559 с.,487с.

- Мамрукова О. Налоги и налогообложение. Учебное пособие. - М.: Омега-Л, 2015. - 407с.

- Муравлева, Т.В. Налогообложение банков: учебное пособие/ Муравлева, Т.В. - М: Экзамен, 2012. - 157 с.

- Никонова, И.А. Стратегия и стоимость коммерческого банка / Никонова, И.А. - М.: Альпина Паблишер, 2016.- 304 c

- Новоселова, Е.Г. Деньги, кредит, банки: учебное пособие/ Новоселова Е.Г., Соболева Е.Н.- Электрон. текстовые данные. - Томск: Томский политехнический университет, 2015. - 79 c.

- Оканова, Т.Н. Налогообложение коммерческой деятельности: учебное пособие для студентов вузов/ Оканова, Т.Н - М.: ЮНИТИ-ДАНА, 2014. - 287 c.

- Паскачев А.Б.Налоги и налогообложение. - Учебник/А.Б. Паскачев. -М.: Высшее образование, 2013. - 436 с.

- Романов, Б.А. Налоги и налогообложение в Российской Федерации: учебное пособие/ Романов, Б.А. - М.: Дашков и К, 2016. - 560 с.

- Суглобов, А.Е. Основы налогового планирования: учебное пособие для студентов вузов, обучающихся по направлению «Экономика» / Суглобов, А.Е. - М.: ЮНИТИ-ДАНА, 2016.- 247 с.

- Оформление доверенности. Виды доверенности

- Роль мотивации в поведении организации. Характеристика, систематизация и оценка

- Проблема адаптации персонала и молодых специалистов в организации

- Мотивации персонала и проектирование систем стимулирования труда (Сущность и понятие трудовой мотивации)

- Невербальные проявления эмоциональных состояний человека (Теоретические аспекты невербальных проявлений эмоциональных состояний человека)

- Особенности инновационного маркетинга. Инновация как средство развития общества. Оценка инновационного бизнеса (Теоретические аспекты управления инновационным проектом)

- Бренд как конкурентное преимущество

- Международный валютный фонд: цели, функции, особенности (МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД И ОСОБЕННОСТИ ЕГО ДЕЯТЕЛЬНОСТИ)

- Индивидуальное предпринимательство (Понятие индивидуального предпринимательства и предпринимательской деятельности)

- Нотариат в РФ

- Добросовестная и недобросовестная ценовая конкуренция (Общая характеристика конкуренции и конкурентных отношений)

- Документирование и инвентаризация (Документирование и инвентаризация в бухгалтерском учете)