Оценка стоимости бизнеса. Основные этапы оценки рыночной стоимости бизнеса

Содержание:

Введение

В мировой практике используют множество подходов к оценке стоимости предприятий, их активов и бизнеса в целом. Однако вполне можно утверждать, что вопросам оценки бизнеса уделяется недостаточно внимания. Это подтверждается тем, что при проведении оценочных работ российскими компаниями многие из подходов либо не используют, либо используют, но очень редко, в итоге всесторонней, полной и объективной оценки размера капитала практически не бывает.

В российских компаниях имеется небольшой опыт в осуществлении рыночной оценки стоимости бизнеса. Актуальность этой темы в настоящее время связана со сложностью вычисления стоимости предприятий из-за все еще действующего экономического кризиса в стране. В первую очередь это характеризуется необходимостью учета высоких рисков, которые характерны для формирующегося рынка.

При оценке стоимости бизнеса особого внимания заслуживает вопрос использования методов оценки. В данной курсовой работе будут рассмотрены наиболее распространенные подходы по вопросам применения методов оценки у зарубежных и отечественных специалистов. Таким образом, целью данной работы является оценка стоимости предприятия на основе анализа применяемых современных методик оценки стоимости бизнеса.

Для достижения поставленной цели необходимо будет решить следующие задачи:

- исследовать сущность и принципы оценки стоимости бизнеса;

- проанализировать существующие методы оценки стоимости предприятия;

- оценить стоимость бизнеса на реальном примере;

- сформулировать выводы по произведенным расчетам.

Объектом исследования будет ООО «Центр света «Палантир».

Предмет исследования – стоимость бизнеса исследуемого предприятия.

Изучение выбранной темы проводилось с помощью следующих методов познания: метод теоретического анализа различных источников литературы, структурный, функциональный, системный и сравнительный метод, метод описания, балансовый метод, метод обобщения полученных сведений.

Проблема оценки стоимости бизнеса рассматривается многими источниками современной научной экономической литературы. В качестве теоретической основы изучения использовались труды и учебные пособия таких авторов, как: А.Д. Шеремет, М.С. Абрютина, П.П. Табурчак, В.С. Валдайцев, А.Г. Грязнова, М.А. Федотова, В.В. Ковалев, и пр.

Поставленная цель и задачи сформировали структуру представленной работы. Курсовая работа состоит из введения, основной части, которая состоит из 3 глав, заключения, а также включает в себя библиографический список и приложения. Работа изложена на 45 листах, в процессе ее подготовки и написания было использовано 23 источника литературы.

1. Теоретические основы оценки стоимости предприятия

1.1 Понятие и принципы оценки бизнеса

Бизнес – это не просто совокупность имеющихся объектов движимого и недвижимого имущества, это так же и система отношений, сопутствующая данному имуществу и возникающая благодаря ему. Следовательно, оценка бизнеса не будет сведена лишь к оценке имущества в комплексе. Есть нематериальные активы, создающие добавленную стоимость. Они и капитализируют прибыль бизнеса.

Оценка стоимости бизнеса – это оценка рыночной стоимости либо всего собственного капитала предприятия, либо отдельной его части, например, его акций. Стоит отметить, что оценка бизнеса и оценка рыночной стоимости имущества – разные вещи, так как часть активов бизнесам может быть заимствована из заемного капитала.

В нынешних условиях экономики, когда конкуренция так сильна, а рынок перенасыщен, требования к знанию стоимости своего бизнеса являются необходимостью. Специалисты говорят, что, не зная стоимости своего бизнеса невозможно осуществлять эффективную управленческую политику. Знать стоимость своего бизнеса – это только первый этап в постановке системы управления стоимостью.

Существует несколько принципов оценки бизнеса. Выделим три основных:

- Принцип, основанный на представлениях собственника;

- Принцип, связанный с эксплуатацией собственности;

- Принцип, обусловленный действием рыночной среды.

Такое разнообразие принципов не означает, что их можно применять в комплексе. В каждом из них можно выделить ещё несколько групп, основных и вспомогательных. Также стоит отметить, что принципы не всегда работают идеально, в реальной жизни, зачастую, их может исказить влияние извне. Например – государственное вмешательство. Несмотря на активное развитие, рыночные отношения еще не совершенны, и это так же деформирует применение принципов экономики. Принципы оценки в такой ситуации могут отражать только тенденцию экономического поведения субъектов, но не могут дать им гарантию.

Итак, первая группа принципов. Главный критерий стоимости любого объекта имущества – это его полезность. Исходя из этого, принимается, что бизнес имеет стоимость лишь в том случае, когда может быть полезен потенциальному покупателю – будущему собственнику. Разумеется, что полезность для каждого собственника индивидуальна, хотя и определена во времени как количественно, так и качественно. Единственный общий фактор оценки – способность бизнеса приносить доход. Из данного критерия складывается полезность бизнеса.

Под полезностью понимается способность бизнеса к принесению дохода в течение данного периода времени. Чем более велика полезность, тем выше сумма оценочной стоимости. Принцип полезности заключен в том, что чем больше предприятие способно удовлетворить потребность собственника, тем выше величина его стоимости. Разумно то, что для любого пользователя оценочная стоимость предприятия не должна превышать минимальную цену на аналогичное предприятие с таким же уровнем полезности. Кроме того, стоимость объекта не должна быть выше, чем может стоить построение нового объекта с аналогичной полезностью в соответствующие сроки.

Существует еще один аспект применения принципа полезности: если инвестор анализирует поток дохода, то максимальная цена будет определяться посредством изучения других потоков доходов с аналогичным уровнем риска и качества. Стоит отметить, что замещающий объект не обязан быть абсолютно похож на оцениваемый, но общие критерии должны быть таковыми, чтобы собственник мог рассматривать его как аналогичный заменитель. Однако, заменяемые объекты не должны быть абсолютно идентичными по своим функциям, например, субъект хочет купить предприятия, производящее запчасти для автомобилей марки «Audi», при этом ему необходимо сравнить цены на похожие предприятия, производящие запчасти для других марок автомобилей.

Зачастую, даже вид бизнеса может меняться, ведь покупатель неограничен его выбором. Исходя из этого, можно определить еще один методологический принцип оценки стоимости предприятия – принцип замещения. Звучит он так - максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

Из принципа полезности соответственно происходит еще один принцип – принцип предвидения (принцип ожидания). Прошлое и настоящее состояния и функционирования бизнеса, безусловно, важны, но на экономическую оценку влияет его будущее. Соответственно, прогнозирование будущего дохода и будет являться определяющим фактором в таком подходе. В учет берется будущая отдача от работы бизнеса, а так же выручка от продажи. Главные определяющие факторы – величина дохода, качество и продолжительность денежного потока от функционирования бизнеса. Данные ожидания могут претерпевать изменения.

Ожидание - это определение текущей стоимости дохода или других выгод, которые могут быть приобретены в дальнейшем времени от владения предприятием.

Второй тип принципов заключается в представлении производителей и обусловлен эксплуатацией имущества. Любой вид деятельности, приносящий доход имеет 4 фактора производства: земля, рабочая сила, капитал и управление. Совокупность этих четырех факторов образуют доходность бизнеса.

Для полной оценки стоимости предприятия необходимо знать, какой вклад приносит в доход каждый из этих факторов, говоря иначе – как влияет тот или иной фактор на доходность. Отсюда проистекает еще один принцип оценки – принцип вклада, которые состоит в следующем: если включаемый в систему функционирования предприятия дополнительный актив принося доход восполняет затраты на приобретение и включение в систему этого самого актива, то данное действие целесообразно, и наоборот.

Существует такое понятие, как остаточная продуктивность. Она возникает, когда земля позволяет собственнику извлечь максимальный доход и до предела уменьшить затраты. Говоря иначе, бизнес будет оценен выше, если земля будет приносить высокий доход, а положение позволит свести затраты к минимуму. Остаточная продуктивность земли будет являться чистым доходом, после уплаты расходов на менеджмент, рабочую силу и эксплуатацию капитала.

Факторы производства так же подлежат оценке, но оцениваются они не сами по себе, а учитывается период их воспроизводства место в обороте капитала. Сюда входит понятие амортизации – изношенное техническое оборудование рано или поздно потребует полной замены и установки нового оборудования, либо ремонта. Данные аспекты не могут не учитываться при оценке стоимости бизнеса. Высококвалифицированный состав рабочей силы напротив, оценивается с учётом изменения или неизменности вида производственной деятельности, квалификации рабочего персонала. Учитывается и тот факт, что специалисты, имеющие большой опыт работы на устаревшем оборудовании будут обучаться работе на новом гораздо труднее и медленнее.

При изменении какого-либо из вышеперечисленных факторов может меняться и стоимость предприятия, как в сторону увеличения, так и уменьшения. Здесь в силу вступает еще один принцип оценки бизнеса – по мере добавления ресурсов к основным факторам производства, чистая прибыль может быть увеличена быстрее темпа роста затрат. Это будет происходить, пока не достигнет определенного пика, далее отдача будет расти, но медленными темпами. Такое замедление будет происходить до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип основан на теории предельного дохода и носит название принципа предельной производительности.

Как говорилось выше, предприятие – это система, которая функционирует благодаря сбалансированности, пропорциональности входящих в нее элементов. Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованны между собой по пропускной способности и другим характеристикам. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия.

Исходя из этого, можно выделить еще один принцип – принцип сбалансированности, или пропорциональности. Его суть заключается в том, что максимальный уровень дохода может быть достигнут, когда все величины факторов производства функционирует оптимально.

Третья группа принципов действует под влиянием рыночной среды. Главенствующим фактором, который оказывает влияние на ценообразование в рыночной экономике, является соотношение спроса и предложения. Если они находятся в состоянии равновесия, то цены будут стабильными и могут даже совпадать со стоимостью, если будут соблюдаться условия совершенного рынка. Если на рынке происходит преобладание спроса над предложением, то цены могут увеличиваться от своей стоимости в несколько раз. Если рынок перенасыщен предприятиями-банкротами, то цены на имущество таких предприятий могут быть гораздо ниже рыночной стоимости.

Такие факторы как спрос и предложение весьма эффективно влияют на цены, и являются чуть ли не первостепенными факторами в ценообразовании. Однако, в некоторых периодах на рынке имущества предприятий они могут не действовать. Происходит это под влиянием рыночных искажений, которые являются следствием монопольного положения собственников, а иногда из-за государственного влияния. Например, органы власти могут установить контроль над продажей предприятия.

Таким образом, если предприятие полностью соответствует всем рыночным стандартам, присущим в конкретное время и место, то цена на этот бизнес будет среднерыночной и колебаться незначительно. Если предприятие по каким-либо критериям не соответствует требованию рынка, то его цена снижается. С действием данной закономерности связан следующий принцип – принцип соответствия. Согласно этому принципу, предприятия, которые не соответствуют требованиям рынка по оснащенности своего производства, по своим технологиям, уровню доходности и прочим факторам, вероятнее всего будут оцениваться ниже среднего значения.

С данным принципом неразрывно связано еще два – принцип прогрессии и принцип регрессии. Регрессия возникает, когда бизнес характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная цена такого предприятия не будет отражать его реальную стоимость и будет ниже, чем затраты на его формирование. Прогрессия же возникает, когда соседние функционирующие объекты, обеспечивают улучшенную инфраструктуру. Тогда рыночная цена данного предприятия окажется выше его стоимости.

Несомненно, что на ценообразование влияет конкуренция. Если отрасль, в которой функционирует бизнес, приносит избыточную прибыль, то в свободной рыночное экономике данную область пытаются «захватить» другие предприятия. Так предложение данного товара или услуги будет увеличено, а норма прибыли снизится.

В настоящий момент некоторые предприятия держат монополию, и благодаря этому их прибыль достаточно высока. Как только конкуренция в сфере данного предприятия начнет расти, прибыль будет снижаться. Поэтому, оценивая бизнес нужно брать во внимание и степень конкуренции, как в настоящее время, так и в будущем. Принцип конкуренции сводится к следующему - если ожидаемо обострение борьбы между предпринимателями за рынок, то будущая прибыль будет уменьшена, за счет увеличенного фактора риска.

Стоимость оценки бизнеса определяется не только внутренними факторами конкретного рассматриваемого предприятия, но и подвергается влиянию внешних факторов. Стоимость предприятия, входящего в его состав имущества сильно зависит от внешней окружающей среды, а так же от политической и экономической ситуации в стране. Исходя из этого, можно сделать вывод о том, что необходимо учитывать и принцип зависимости от внешней среды.

Принцип изменения стоимости состоит в том, чтобы проверка проводилась на определенную дату. Суть данного метода состоит в том, чтобы рассмотреть использование данного бизнеса, опираясь на условия внешней рыночной среды. Спрос товара или услуги на рынке, возможности развития предприятия, местоположение и прочие аспекты помогают определить альтернативные способы использования. Определение таких способов смогут открыть новые возможности для бизнеса, что может влиять на его оценку.

Таким образом, основной целью оценки бизнеса является получение наиболее достоверной информации об актуальной на данное время стоимости компании и входящих в ее состав объектов, таких как имущественный комплекс предприятия, включающий в себя материальные, нематериальные и финансовые активы, а так же отдельные виды бизнеса данной компании. Данные сведения позволяют принять обоснованное управленческое решение, касающееся настоящей деятельности, а так же положительно влияет на стратегическое планирование.

Далее рассмотрим правила оформления Отчета по оценке бизнеса и этапы проведения оценки стоимости предприятия.

1.2 Допущения и ограничивающие условия при оценке бизнеса

Каждый отчет, составляемый по итогам оценки какого-либо предприятия, должен содержать заявление о допущениях и ограничивающих условиях. Ограничивающие условия по большей степени описывают права и обязанности оценщика и заказчика.

Рассмотрим самые основные из них:

1. Оценщик не несет ответственности за юридическое описание прав собственности, которая подлежит оценке. Права на эту собственность априори считаются достоверными.

2. Различные чертежи и рисунки, представленные в отчете, направлены на получение пользователем зрительного представления об оцениваемом объекте. Если рисунки или чертежи представлены для других целей, то пользователю не стоит брать принимать их за определяющие аспекты.

3. Оценщик не обязан выдавать свидетельства, либо участвовать в судебных процессах после проведения оценки объекта, если только это он не будет вызван на суд официально.

4. Оценщик выполняет надлежащие действия, не принимая во внимание возможность каких-то скрытых факторов, которые могут влиять на оценку либо на состояние собственности, и ответственность за наличие таких факторов тоже не несет. Выявлять такие скрытые факторы оценщик так же не обязан.

5. Информация, оценки и мнения, которые были получены оценщиком и зафиксированы в данном отчете, были добыты из источников, которые были приняты за достоверные, соответственно, есть все основания полагаться на их верность. Однако, принимать на себя ответственность за точность этих данных оценщик не обязан.

6. Ни одна из сторон - заказчик и оценщик не должны разглашать содержания полученного отчета об оценке, если иное не будет иметь предварительного письменного соглашения.

7. Мнение оценщика о рыночной стоимости действительно на момент, обозначенный в отчете оценщика. Оценщик не обязан нести ответственность за социальные, экономические, физические или нормативные изменения, происхождение которых возможно после даты, указанной в отчете.

8. Отчет об оценке представляет собой профессиональное мнение специалиста по оценке о цене предприятия. Данный отчет не представляет гарантии того, что собственность будет продана или заложена по цене, определенной оценщиком.

1.3 Основные этапы оценки рыночной стоимости бизнеса

В этом пункте более детально изучим Отчет об оценке бизнеса - это письменный документ, который характеризует состояние компании в соответствии с выбранными критериями. Данный документ четко и ясно обосновывает методы оценивания предприятия. Анализ чаще всего проводит уполномоченное лицо – оценщик.

Оценка стоимости бизнеса действует под руководством Федерального закона № 135-ФЗ «Об оценочной деятельности в РФ». В нем указано, что «устанавливаемая рыночная цена не должна подвергаться влиянию чрезвычайных обстоятельств. Определять ее нужно в ситуации, когда все действия добровольны, открыты и происходят в условиях честной конкуренции. Только так можно назвать действительную рыночную стоимость бизнеса».

По международному стандарту оценки бизнеса считается, что рыночная стоимость - это определенная расчетная величина, иначе говоря – сумма денег, благодаря которой имущество может быть передано (продано) на момент оценки между добровольными покупателем и продавцом, в ходе коммерческой сделки. При этом, каждая сторона должна подходить к этому вопросу с достаточным уровнем компетенции и знаний маркетинга. Ни о каком принуждении речь вестись не может.

Оценка рыночной стоимости бизнеса, как и любого другого имущества, базируется на принципе наиболее эффективного использования, которое, согласно международным стандартам, определяется как наиболее вероятное использование имущества, являющееся физически возможным, разумно оправданным, юридически законным и финансово осуществимым, и в результате которого стоимость оцениваемого имущества будет максимальной.

Самое понятие стоимости действующего бизнеса предполагает собой оценку функционирующего предприятия и получение из общей стоимости его величин для составляющих его частей, имеющих вклад в общую стоимость. Однако, определение международных и российских стандартов немного отличаются друг от друга. Например, международный стандарт определяет, что стоимость действующего предприятия – это стоимость всего бизнес-комплекса и входящего в него имущества, которая определяется в соответствии с результатами работы рассматриваемого производства. Отдельные объекты оцениваются согласно их вкладу в общую стоимость бизнеса. В России же, цена действующего предприятия – это стоимость всей системы имущества этого предприятия, включая так же и нематериальные активы. Рассматривается и оценивается такой комплекс как единое целое.

Стоит также отметить, что российские оценочные стандарты написаны с учетом специфики и терминологии, действующей в гражданском законодательстве нашей страны, в котором предприятие определено как имущественный комплекс, благодаря которому может вестись предпринимательская деятельность.

Итак, разница между стоимостью рыночной и балансовой может возникать под действием многих неколичественных факторов. Этой разнице иногда дают название рыночной или экономически добавленной стоимости бизнеса компании.

К внутренним факторам относятся:

- нововведения, уникальные разработки, новшества и качественные продукты;

- эффективные технологии, призванные минимизировать затраты без ущерба качеству;

- развитая транспортная сеть;

- наличие квалифицированных специалистов во всех сферах производства и планирования;

- система автоматизации управления и обеспечения;

- эффективная система переобучения, обучения и мотивации персонала.

К внешним факторам относятся: репутация и известность торговой марки, доля продукции собственной торговой марки на рынке, наличие развитой сети дистрибьюторов, связи с поставщиками.

При оценке бизнеса существует несколько важных этапов:

- Характеристика рынка предприятия. Здесь необходимо учесть, обеспечивает ли предприятие полный цикл производства и обслуживания произведенных систем и комплексов, проще говоря – как эффективно происходит разработка, производство и поставка. Еще один важный аспект – кто является основным заказчиком продукции предприятия. Даже если была проведена процедура акционирования, основным потребителем может являться государство.

- Общая характеристика фирмы. Здесь необходимо знать цели фирмы, и стратегический план, который фирма использует для достижения этих целей. В него входят определенные мероприятия, которые тоже стоит учитывать при оценке будущей прибыли и оценке бизнеса в целом. Так же, необходимо иметь четкое и точное представление о сфере деятельности фирмы на рассматриваемый период времени, а также о том, где руководство планирует брать средства для функционирования этой деятельности.

- Анализ финансового состояния объекта оценки. Далее следует детальный анализ финансового состояния оцениваемого объекта. Как правило, он начинается с составления уплотненного баланса – нетто по форме таблицы. Пример такой таблицы:

Таблица 1

Уплотненный баланс-нетто

|

Статья |

Идентификатор |

На начало года |

Ha конец года |

|

Актив |

|||

|

1. Внеоборотные активы |

|||

|

Основные средства (с.120) |

ОС |

||

|

Прочие внеоборотные активы (с.110 + с.130 + с. 140 + с.150 + с.230) |

ПВ |

||

|

Итого по разделу 1 |

ВА |

||

|

Продолжение табл.1 |

|||

|

2. Оборотные средства |

|||

|

Денежные средства и их эквиваленты (с.260) |

ДС |

||

|

Дебиторская задолженность (с.240) |

ДБ |

||

|

Запасы и прочие оборотные активы (с.210 + с.220 + с.250 + с.270) |

3 |

||

|

Итого по разделу 2 |

ОА |

||

|

Всего активов |

СА |

||

|

Пассив |

|||

|

1. Собственный капитал |

|||

|

Уставный капитал (с.410) |

УК |

||

|

Фонды и резервы (с.490- с.410) |

ФР |

||

|

Итого по разделу 1 |

ПК |

||

|

2. Привлеченный капитал |

|||

|

Краткосрочные пассивы (с.690) |

КП |

||

|

Долгосрочные пассивы (с.590) |

ДП |

||

|

Итого по разделу 2 |

СК |

||

|

Всего пассивов |

СП |

||

Далее рассматривается динамика всех показателей активов и пассивов компании, после чего рассчитываются дальнейшие показатели финансового состояния объекта за крайние 2-3 года. Перечень финансовых показателей представлен в таблице 2.

Таблица 2

Показатели, характеризующие финансово - экономическое состояние предприятия

|

Показатель |

Характеристика |

Методика расчета |

Норматив |

|

1.Среднемесячная выручка 2.Доля ДС в выручке 3.Среднесписочная численность рабочих |

Характеризует масштаб деятельности Характеризует систему расчетов и финансовые возможности предприятия Характеризует размер предприятия (бизнеса) |

с. 010 ф. №2 12 с. (010+020) Ф. №4 с. 010 ф. №2 с.760 ф. №5 |

- - - |

|

4.Коэффициент абсолютной ликвидности 5. Коэффициент текущей ликвидности |

Показывает, какая часть краткосрочных обязательств может быть погашена немедленно Характеризует обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. |

с. (250+260) ф. №1 с. (690-630-640) ф. №1 с. 290__ с. (690-640-650) |

≥ 0,2 ≥ 1 |

|

6.Обеспеченность обязательств должника его активами 7.Степень платежеспособности по текущим обязательствам |

Характеризует величину активов должника, приходящихся на единицу долга. Определяет текущую платежеспособность организации, объемы её краткосрочных заёмных средств и период возможного погашения предприятием текущей задолженности перед кредиторами за счет выручки. |

с.(190+с.250+с.260+с.270+с.240)ф.№1 с. (590+690) ф. №1 с. (690 - 640 – 650) ф. №1 с. 010 ф. №2 /12 |

- - |

|

8.Коэффициент автономии (финансовой независимости) |

Показывает долю активов должника, которые обеспечиваются собственными средствами. |

с. (490+640) ф. №1 с. 300 ф. №1 |

≥ 0,5 |

|

Продолжение табл.2 |

|||

|

9.Коэффициент обеспеченности СОС |

Определяет степень обеспеченности предприятия СОС, необходимыми для его финансовой устойчивости. |

с. (490 – 190) ф. №1 с. 290 ф. №1 |

≥ 0,1 |

|

10. Отношение дебиторской задолженности к активам |

Рассчитывается как отношение разницы оборотных активов и краткосрочных обязательств к величине ОА |

с. (230+240) ф. №1 с. 300 ф.№1 |

- |

|

11.Рентабельность активов |

Характеризует степень эффективности использования имущества, профессиональную квалификацию менеджмента предприятия. |

с. 190 ф. №2 с. 300 ф. №1 |

> 0 |

|

12.Норма чистой прибыли |

Характеризует уровень доходности хозяйственной деятельности предприятия. |

с. 190 ф. №2 с. 010 ф. №2 |

> 0 |

Как видно из таблицы, перед заключительным этапом оценки исследуются финансовые показатели деятельности предприятия, изучается его баланс, определяется рентабельность и ликвидность. В конце делается вывод об общем финансовом состоянии компании.

Итоговые цифры строятся на основании многодневного анализа и подсчетов. Для оценки стоимости бизнеса изучаются все учредительные документы, финансовая отчетность за несколько лет, заключения аудиторов, отчеты о задолженностях фирмы и масса другой документации. Итоговый отчет готовится с поправкой на текущее состояние рыночной среды. В работе эксперт руководствуется разными методами оценки стоимости бизнеса, которые и будут рассмотрены в следующей главе.

Выводы по первой главе

Оценка стоимости бизнеса – это получение наиболее достоверной информации об актуальной на данное время стоимости компании и входящих в ее состав объектов, таких как имущество предприятия. Данные сведения позволяют принять обоснованное управленческое решение по дальнейшей деятельности компании, положительно влияет на стратегическое планирование.

Оценка предприятия состоит из нескольких этапов: характеристика предприятия и рынка, на котором оно функционирует, анализ его финансового состояния и имущества. Итоговый Отчет об оценке бизнеса готовится с поправкой на текущее состояние рыночной среды.

2. Подходы и методы, используемые в оценке бизнеса

Производя оценку стоимости бизнеса можно использовать несколько подходов. Они будут такими же, как и при оценке стоимости недвижимости, машин, техники, оборудования или же результатов интеллектуальной деятельности. Существует несколько методологических подходов: доходный, сравнительный, затратный (рисунок 1).

Рис.1. Подход и методы оценки бизнеса

Доходный подход строится на ситуации, когда рациональный инвестор, как будущий владелец не сможет заплатить за предприятие большую сумму, чем предполагается получить дохода в перспективе. Основная задача такого метода – прогнозировать деятельность компании, дабы оценить перспективы будущей прибыли, которую принесет собственный капитал.

Сравнительный подход, имеющий еще одно название – метод компании-аналога, основан на допущении, что наибольшая стоимость предприятия определяется наименьшей ценой, которая могла бы быть при продаже аналогичного бизнеса. Главный аспект такого метода – найти аналогичные предприятия, где уже известны цены на акции и на саму сделку.

Затратный подход, именуемый иначе как имущественный, основан на том, что стоимость предприятия соответствует затратам, которые были понесены его владельцем. Все затраты как текущего, так и капитального характера материализуются в самом имуществе данного предприятия. Однако, функционирование компании может финансироваться из заемного капитала. Получается, что определение стоимости собственного капитала происходит путем расчета рыночной стоимости всех активов предприятия за вычетом заемных средств.

Рассмотрим каждый из этих методов более подробно.

2.1 Оценка бизнеса доходным подходом

В основе этого подхода лежат доходы предприятия. Именно от них зависит, сколько в итоге будет стоить исследуемый объект, т.к. чем больше денежных средств приносит компания, тем выше ее стоимость. Эксперты оценивают, сколько сейчас стоит бизнес, который в будущем сможет получить собственник при успешной деятельности компании или ее продажи, а также возможные экономические риски, с которыми связан этот процесс.

Доходный подход чаще всего применяется в том случае, когда причиной оценки бизнеса является продажа компании или внедрение новых инвестиционных проектов. Доход определяет прибыль, эффективность бизнеса и благосостояние его владельца.

К текущей стоимости будущие доходы приводят разными способами. Зависит это от метода, выбранного оценщиком. В доходном подходе их несколько:

- Метод прямой капитализации. Рыночная стоимость бизнеса оценивается по формуле

V=D/R, (1)

где D - чистый годовой доход компании;

R - коэффициент капитализации.

Уже по формуле видно, что для расчета нужно знать плановый размер доходов компании. Данный метод подходит для предприятий, доходы которых стабильно и предсказуемо растут, причем есть уверенность, что рентабельность будет также будет сохранена в дальнейшем.

- Метод дисконтирования предполагаемых денежных потоков доходов. Данный метод основан на предположении, что потенциальный инвестор не сможет заплатить за данное предприятие большую цену, чем текущая стоимость будущей его прибыли. Собственник бизнеса так же не продаст предприятие по цене, которая будет ниже текущего размера прогнозируемой будущей прибыли. Таким образом, обе стороны придут к компромиссу цены и равной стоимости текущих будущих доходов.

Основные этапы метода дисконтированных денежных потоков:

1. Выбирается модель дисконтированного денежного потока. Как правило, в оценке бизнеса их применяют всего две – денежный поток для собственного капитала или денежный поток для всего инвестированного капитала.

2. Определяется длительность прогнозного периода. Согласно методу дисконтированных денежных потоков, стоимость предприятия базируется на будущих денежных потоках, а не на прошлых. В большинстве случаев, в последнее время оценщики берут период длительностью 3-5 лет.

3. Ретроспективный анализ и прогноз валовой выручки от реализации, анализ и прогноз расходов и инвестиций, расчет размера денежного потока в каждый год взятого прогнозного периода, затем определяется ставка дисконта, а иначе говоря – процентная ставка, предназначенная помочь в перерасчете будущих потоков доходов в единую величину текущей стоимости, которая потом берется за основу в определении рыночной цены предприятия.

4. Рассчитывается стоимость в постпрогнозный период: методом расчета по ликвидационной стоимости, стоимости чистых активов и метода предполагаемой продажи. Существует еще метод Гордона, где доход за год постпрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации. В итоге вносятся необходимые поправки.

Доходный подход на практике применяют часто. Однако он не является единственно верным. Для того чтобы получить максимально точный результат, имеет смысл применить и прочие подходы в оценке бизнеса.

2.2 Затратный подход к оценке бизнеса

Затратный подход – система методов оценки стоимости рассматриваемого объекта, базирующийся на определении предстоящих затраченных средств на восстановление или замещение объекта оценки впоследствии его износа. По данному подходу предприятие рассматривается с позиции понесенных издержек.

В основании имущественного подхода лежит тот факт, что балансовая стоимость активов не соответствует рыночной. Это порождает необходимость скорректировать баланс. Данная методика применяется в тех случаях, когда бизнес не приносит стабильных доходов. Например, компания создана недавно или находится на стадии ликвидации. Эксперты в этом случае определяют рыночную стоимость каждого актива по отдельности, а затем из полученной суммы активов вычитают сумму по обязательствам компании. Так получается собственный капитал. Этот подход дает возможность наиболее эффективно рассчитать использование земельных участков и оценить незавершенное строительство.

Затратный подход к оценке бизнеса включает в себя:

- Метод чистых активов. Определяется рыночная стоимость активов компании, а затем вычитается величина ее обязательств. Корректировки вносят не в доходы и расходы предприятия, а в его статьи баланса.

Представим метод чистых активов в виде формулы:

Чистые активы бизнеса = (ВА + ОА) – (ДП + КП - Доходы будущих периодов) + Рыночная стоимость земли (2)

- Метод ликвидационной стоимости. В этом случае рассчитывается сумма, которую получит собственник при ликвидации предприятия и продаже активов. Здесь уже учитываются затраты на демонтаж имущества, комиссионные выплаты посредникам, налоги на имущественную продажу и другие расходы.

Несмотря на точность затратного метода оценки, он является достаточно трудоемким и нецелесообразным при низкой стоимости предлагаемых контрактов, по этой причине он не часто используется оценочными компаниями. Однако, стоит отметить, что пренебрежение затратным подходом не дает точности расчета стоимости, потому что без него невозможно оценить потенциал производственной мощности. Более того, субъективное влияние на оценку при данном методе практически исключено.

2.3 Рыночный (сравнительный) подход

Данный подход основывается на методе сделок или методе сравнения продаж. В основу расчетов при данном подходе оценщик закладывает информацию о компаниях, аналогичных той, которая подлежит оценке. Насколько точно будет установлена стоимость, зависит от достоверности сведений о конкурентах. Таким образом, стоимость предприятия ориентируется на ту сумму, за которую можно продать аналогичную фирму, либо которая уже есть на рынке. Этот подход используют крайне редко, поскольку найти две совершенно одинаковые компании трудно.

Итак, процесс оценки стоимости бизнеса при этом подходе происходит следующим образом: берется компания, стоимость которой необходимо оценить и аналогичная ей компания, которая недавно была продана. Затем, происходит расчет между ценой продажи и каким-либо финансовым показателем проданного аналогичного предприятия. Такое соотношение носит название «мультипликатор».

Ценовые мультипликаторы имеют несколько типов. Наиболее популярны в использовании интервальные и моментальные. Интервальные представляют собой отношение между ценой и чистой прибылью (выручкой, денежным потоком), а моментальные – отношение цены к балансовой или чистой стоимости активов.

Чтобы рассчитать стоимость всего предприятия используется следующая формула:

М=Р/Е , (3)

где М – мультипликатор;

Р - цена предприятия;

Е - прибыль компании.

Не смотря на сложность использования, теория описывает три методики, которые лежат в основе сравнительного подхода к оценке бизнеса:

- Метод рынка капитала. В его основе лежат цены, которые формируются на фондовом рынке. Рассчитывая стоимость акций компании оценщик ориентируется на стоимость одной акции компании-аналога.

- Метод сделок. Он является аналогичным предыдущему методу. Разница состоит только в том, что рассматривается стоимость не одной акции, а контрольного пакета в целом.

- Метод отраслевых коэффициентов. Рассчитывается соотношение между стоимостью бизнеса и комплексом основных финансовых параметров. Здесь используется информация о том, на каких условиях продаются предприятия с такими же финансово-производственными показателями. Этот метод основан на длительном наблюдении, которое в итоге дает возможность выработать простые формулы для оценки активов компании. Коэффициенты универсальны и зависят от специфики отрасли. Например, цена АЗС сопоставима с ее выручкой за 2 месяца, а агентство рекламы можно продать за его полугодовой доход и т.д.

Сильные и слабые стороны каждого изученного подхода по оценке бизнеса рассмотрим в таблице 3.

По таблице можно сделать вывод, что независимо от того, какой подход будет выбран основным, результат (стоимость бизнеса) должен быть одинаковым. На практике такое практически невозможно. Современный рынок является далеким от идеальных моделей оценки бизнеса, конкуренция несовершенна, а количество показателей в формулах слишком большое. Именно поэтому при использовании различных подходов, скорее всего итого будут разные результаты.

Таблица 3

Преимущества и недостатки подходов оценки бизнеса

|

Подход |

Преимущества |

Недостатки |

|

Доходный |

Учитывает инвестиционные ожидания и эконом.старение предприятия. Позволяет оценить будущие доходы с учетом изменений рынка. |

В основе лежит прогнозирование, а не четкие факты. Возможны ошибки по ставке дисконта из-за неполноты данных и отсутствия экономической стабильности. |

|

Затратный |

Наиболее надежный метод при оценке новых объектов. Позволяет оценить, насколько эффективно используется земля. |

Затраты не всегда равны рыночной стоимости объектов. Земля оценивается отдельно от сооружений. Методы сложны для применения на практике. |

|

Сравни-тельный |

Основан на достоверной информации, отражает реальные результаты работы компании. |

Расчет основан на ретроспективе, не учитывается потенциал предприятия. Трудоемкие расчеты. |

Таким образом, для оценки бизнеса желательно выбирать такой подход, который в наибольшей степени подходит к характеристике конкретного предприятия. Кроме того, широко используется и опционная модель. Она допускает, что стоимость предприятия может быть меняющейся величиной, напрямую зависящей от множества внешних факторов.

Выводы по второй главе:

На практике выделяют три подхода к оценке стоимости компании: сравнительный, доходный и затратный. В каждом подходе существуют методы оценки. Так, доходный подход базируется на двух методах: метод капитализации и метод дисконтированных денежных потоков. Сравнительный подход состоит из трех методов: метод рынка капитала, сделок и метод отраслевых коэффициентов. Затратный подход основан на двух методиках: метод чистых активов и метод ликвидационной стоимости.

Для оценки бизнеса желательно выбирать такой подход, который в наибольшей степени подходит к характеристике конкретного предприятия.

3. Оценка стоимости предприятия ООО «Палантир»

3.1 Общая характеристика предприятия

Общество с ограниченной ответственностью «Палантир» (сокращенное название ООО «Палантир») зарегистрировано 12 ноября 2002 года Инспекцией Министерства РФ по налогам и сборам по Центральному округу г.Москвы. Основной целью создания предприятия является получение максимальной прибыли за счет розничной торговли товарами.

Учредителями ООО «Палантир» являются 2 физических лица (Царева Инна Викторовна и Шахов Александр Валерьевич), вложившие в уставной капитал средства в размере 10000 рублей. Шахов Александр Валерьевич является генеральным директором компании. Фирма относится к субъектам малого предпринимательства, категории – малое предприятие.

В соответствии с регистрационными документами основным видом деятельности является: (ОКВЭД 52.44) - «Розничная торговля мебелью, осветительными приборами и прочими бытовыми изделиями». Помимо этого за фирмой зарегистрировано 20 дополнительных видов деятельности, среди которых: розничная торговля изделиями из дерева, текстильными и галантерейными изделиями, товарами из керамики и стекла, обоями, чистящими средствами, и т.д.

При постановке на учет предприятие получило следующие регистрационные данные: ИНН 7707312840, КПП 770701001, ОГРН 1027707009989. Регистрационный Номер - 770301115577031.

Официальный адрес компании: 127055, г. Москва, ул.Лесная, д. 63/43, стр.2. Адрес офиса по работе с покупателями: г. Москва, ул. Новослободская, д.43. Телефон: 8(495)9258829. E-mail: info@palantirsvet.ru.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет в банке, печать со своим наименованием, бланки, фирменное наименование. Его правовое положение определяется действующим законодательством и Уставом. Компания имеет право от своего имени осуществлять имущественные и неимущественные права, выступать истцом и ответчиком в суде.

Итак, салон «Центр света Палантир» представляет собой большую торговую точку, где можно купить любой светильник и решить проблемы, связанные со светом. Это возможно благодаря большому опыту работы фирмы со светильниками, проектами и фабриками, который в этом году превысил 15 лет. Особенностью данного магазина является то, что каждый менеджер отлично знает ассортимент товаров, а следовательно, сможет проконсультировать и помочь подобрать любой нужный свет. Благодаря удачной планировке торгового зала вся продукция, разделенная по тематическим зонам, хорошо просматривается и легко находима.

Данный магазин светильников помог выйти на рынок России нескольким раньше не известным фабрикам, которые теперь пользуются устойчивым спросом. В ассортименте магазина находятся как обычные осветительные приборы по доступным ценам, так и актуальные лампы известнейших брендов. Благодаря налаженным связям с производителями, зачастую торговая точка имеет такие модели светильников, которые можно приобрести только с помощью предварительного заказа.

Для дизайнерских студий ООО «Палантир» предлагает такую услугу, как бесплатный подбор и светотехнический расчет освещения для проектов. Также для дизайнеров данный салон света проводит большую программу по сотрудничеству и поддержке, которая включает в себя систему скидок, информационную поддержку, различные акции. Для покупателей, которые приобретают крупные или сложные в установке товары, оказывается услуга по бесплатной доставке и установке.

В настоящее время магазин светильников «Центр света «Палантир», находящийся в городе Москва на пересечении улиц Лесная и Новослободская, является одним из крупнейших в России по площади специализированным магазином. Торговый зал магазина имеет более 2500 моделей итальянских фабрик, постоянно дополняя ассортимент новыми позициями. Разнообразие ассортимента не ограничено только торговым залом, клиенты также могут выбрать любые светильники из каталогов производителей Италии, Австрии, Германии и других стран Европы.

Сотрудники компании стараются отслеживать мировые новинки в сфере интерьерного освещения, посещая мировые выставки осветительной тематики, с помощью которых идет подбор товаров-новинок и новых производителей. Также специалисты ООО «Палантир» регулярно посещают фабрики партнеров, что позволяет изучить качество материалов реализуемой продукции и понять особенности технологии производства.

Ассортиментный ряд данной торговой точки включает в себя люстры и подвесы, потолочные, настенные, настольные, напольные, встроенные, уличные светильники. Есть как классические модели, так и дизайнерские разработки, лампы отражающие свет и светильники, имеющие датчик движения, и пр. Более подробно с ассортиментом можно ознакомиться на сайте компании.

Три года назад на базе «Центра света «Палантир» появился проект по разработке и производству отечественных светильников «Механика света». Этот проект потребовал больших вложений, открытия в Санкт-Петербурге небольшого собственного производства, закупки соответствующих материалов, привлечения дизайнеров, и т.д. Из-за этого проекта компания с 2014 года в силу больших расходов несла убытки, однако в этом году ожидается положительный финансовый результат.

Первую коллекцию дизайнерских светильников собственного производства, которая называется «Эколиния», фирма успешно выпускает уже более полутора лет и непрерывно расширяет. Совместно с ней создана новая коллекция «Диаметр». Сейчас фирма работает над коллекцией «Простые формы».

Миссией ООО «Палантир» является удовлетворение потребностей клиентов. На основании этого к каждому заказчику используется индивидуальный подход, сотрудничество с каждым покупателем строится с учетом всех его пожеланий. Именно поэтому фирма предоставляет хороших менеджеров-консультантов и освещение под любой дизайн помещения.

Своей стратегией руководство компании считает выход на зарубежный рынок и охват большого количества потребителей отечественного рынка. Более подробный план действий в сфере развития фирмы и проекта «Механика света» организаторы пока держат в секрете.

Как уже говорилось, магазин светильников «Палантир» начал свою работу в 2002 году. С самого начала руководство компании выбрало такую ассортиментную стратегию, которая предполагает разнообразие и широкий ассортимент товаров. В результате фирма заметно выделяется среди конкурирующих организаций благодаря своим дизайнерским товарам, создавая дополнительный спрос на уникальную продукцию зарубежных производителей.

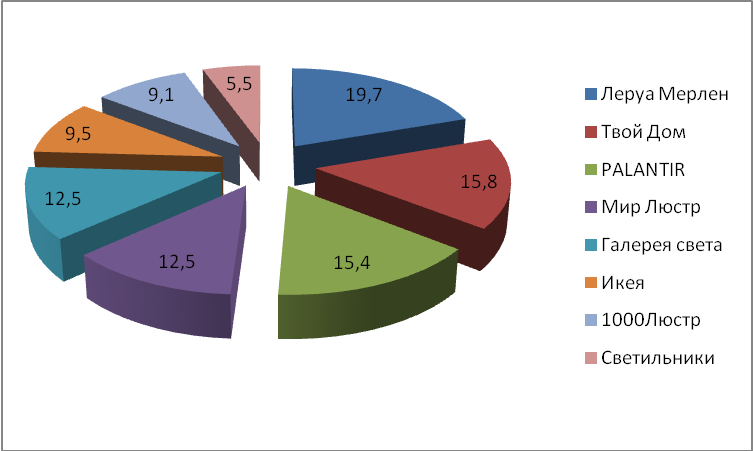

В Москве существует множество фирм, которые торгуют осветительными приборами, поэтому можно утверждать, что рынок достаточно насыщен товарами и конкуренция большая. Рассмотрим долю рынка нескольких крупных магазинов, реализующих светильники (рисунок 2).

Рис.2. Основные конкуренты ООО «Палантир»

Некоторые из этих магазинов специализируются только на одном конкретном бренде или на товарах собственного производства, некоторые компании (Твой дом, Мир Люстр, Галерея света) работают с несколькими поставщиками, предлагая огромный ассортимент по доступным ценам.

Анализируемая торговая точка «Палантир» завоевывает своих покупателей благодаря дизайнерскому подходу и разнообразию светильников. Она занимает среднюю позицию на рынке, немного обгоняя по продажам перечисленные компании. Наибольшую долю рынка имеет компания «Леруа Мерлен», имеющая по Москве и Подмосковью 9 магазинов. Некоторые из них ориентированы именно на свет и представляют ассортимент светильников до 2,7 тысяч наименований.

В настоящее время основной целью компании «Палантир» является завоевание рынка новизной и качеством товаров собственного производства. Фирма ориентируется на рынок розничных покупателей. На долю корпоративных и офисных заказчиков приходится всего около 11%, 35% - работа по дизайнерским проектам и остальные клиенты – физические лица. Потребительские предпочтения постоянно меняются, поэтому при планировании ассортимента руководство компании обязательно учитывает информацию по продажам, по изменению спроса и по остаткам на складах.

Далее проведем анализ финансового состояния исследуемой компании.

3.2 Анализ финансово-экономических показателей магазина

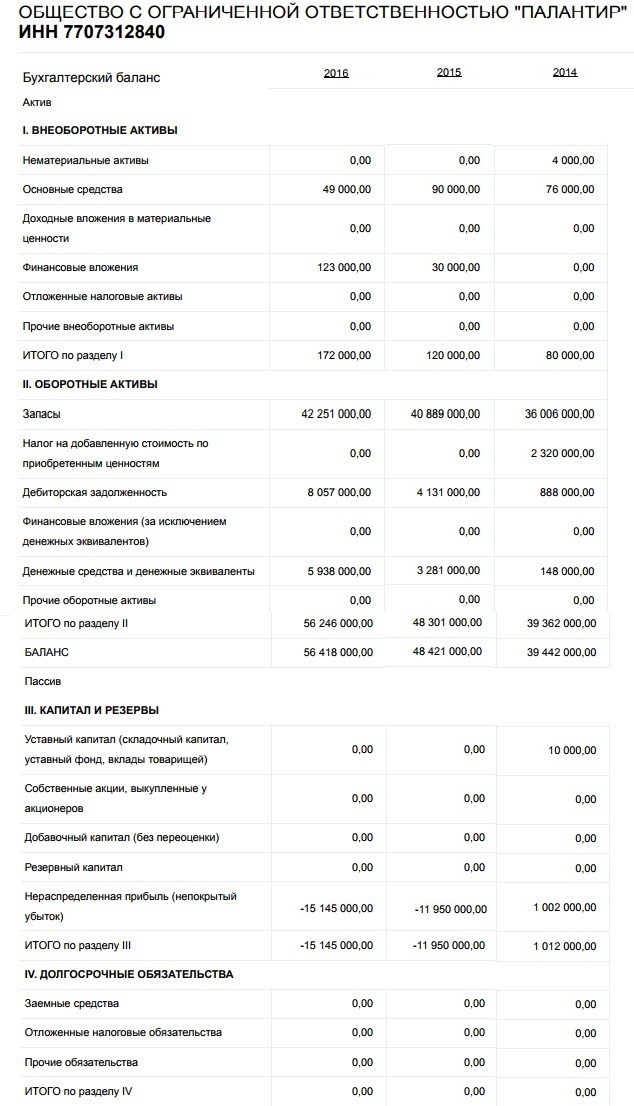

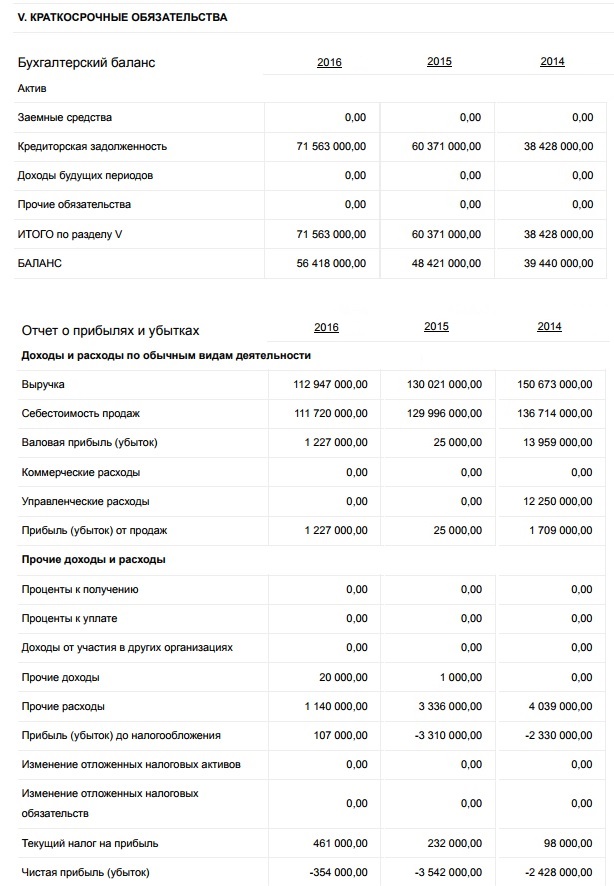

Для оценки финансового состояния магазина «Палантир» используем комплексный анализ всех его показателей на основании годовой финансовой отчетности за крайние три года, а именно на основании данных бухгалтерского баланса и Отчета о прибылях и убытках (Приложение 1).

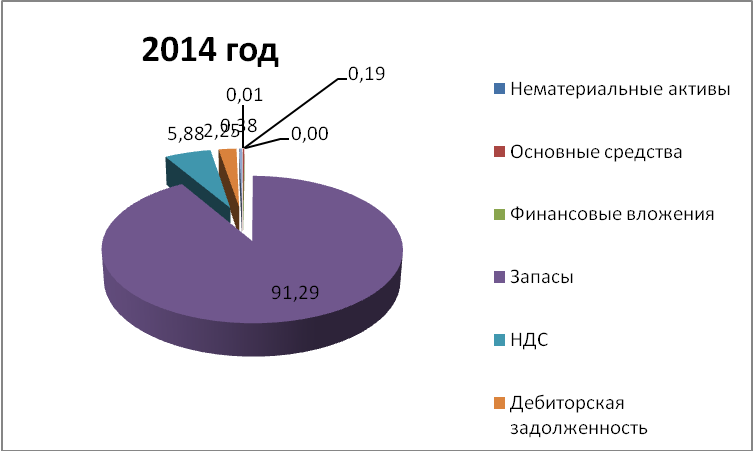

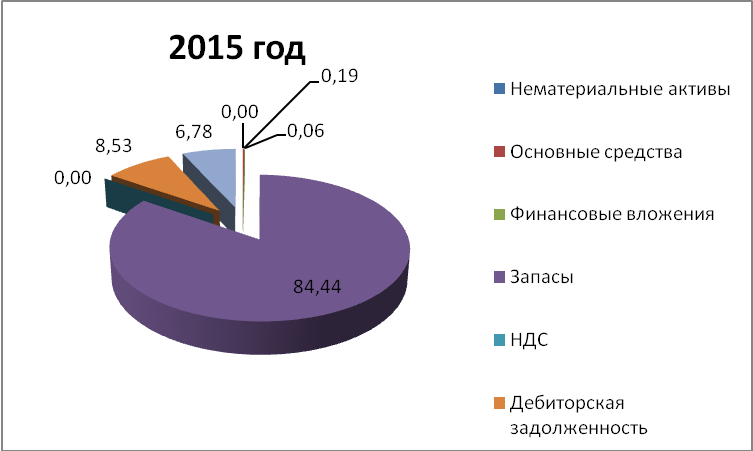

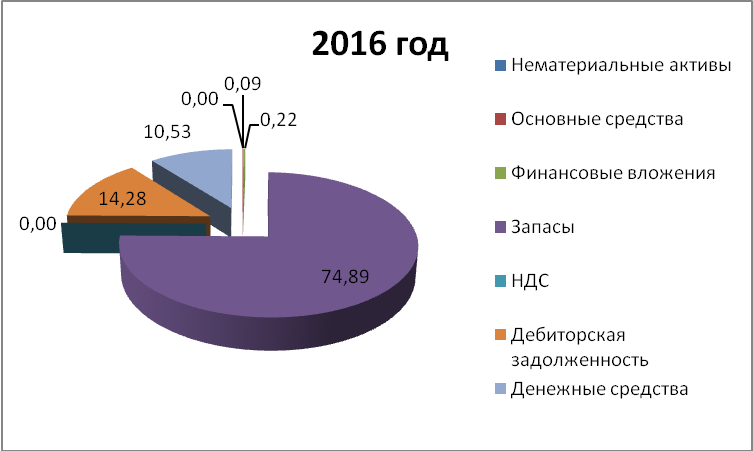

Целесообразнее всего начать этот анализ с изучения структуры и динамики активов и пассивов предприятия. Именно поэтому сначала проведем вертикальный анализ активов ООО «Палантир». Структура активов анализируемой компании за 2014-2016 гг. представлена в таблице 4.

Таблица 4

Структура активов ООО «Палантир» за 2014-2016 гг.

|

Статья баланса |

тыс.руб. |

% к итогу |

||||

|

Актив |

2016 |

2015 |

2014 |

2016 |

2015 |

2014 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Нематериальные активы |

0 |

0 |

4 |

0,00 |

0,00 |

0,01 |

|

Основные средства |

49 |

90 |

76 |

0,09 |

0,19 |

0,19 |

|

Финансовые вложения |

123 |

30 |

0 |

0,22 |

0,06 |

0,00 |

|

Итого по разделу I |

170 |

120 |

80 |

0,30 |

0,25 |

0,20 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

42 251 |

40 889 |

36 006 |

74,89 |

84,44 |

91,29 |

|

НДС |

0 |

0 |

2 320 |

0,00 |

0,00 |

5,88 |

|

Дебиторская задолженность |

8057 |

4131 |

888 |

14,28 |

8,53 |

2,25 |

|

Денежные средства |

5938 |

3281 |

148 |

10,53 |

6,78 |

0,38 |

|

Итого по разделу II |

56 246 |

48 301 |

39 362 |

99,70 |

99,75 |

99,80 |

|

БАЛАНС |

56 418 |

48 421 |

39 442 |

100,00 |

100,00 |

100,00 |

Графически состав активов представлен в виде диаграмм на рис.3.

Рис.3. Структура активов ООО «Палантир» за 2014-2016 гг.

Далее проведем горизонтальный анализ активов предприятия за этот же отчетный период. Данные представим в таблице 5.

На основе рассчитанных данных можно сделать выводы, что:

- за весь исследуемый период происходил рост валюты баланса;

- внеоборотные активы за весь период выросли всего на 90 тыс.руб., оборотные - увеличились на 16976 тыс.руб.;

- запасы компании возросли в общей сложности на 6245 тыс.руб., очень сильно увеличилась сумма денежных средств (на 5790 тыс.руб.).

Таблица 5

Динамика активов ООО «Палантир» за 2014-2016 гг.

|

Статья баланса |

тыс.руб. |

Изменение, тыс.руб. |

Изменение, % |

||||

|

Актив |

2016 |

2015 |

2014 |

2016-2015 |

2015-2014 |

2016-2015 |

2015-2014 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Нематериальные активы |

0 |

0 |

4 |

0 |

-4 |

0,0 |

0,0 |

|

Основные средства |

49 |

90 |

76 |

-41 |

14 |

-45,6 |

18,0 |

|

Финансовые вложения |

123 |

30 |

0 |

93 |

30 |

310,0 |

0,0 |

|

Итого по разделу I |

170 |

120 |

80 |

50 |

40 |

41,7 |

50,0 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

||||||

|

Запасы |

42 251 |

40 889 |

36 006 |

1362 |

4883 |

3,3 |

16,3 |

|

НДС |

0 |

0 |

2 320 |

0 |

-2320 |

0,0 |

0,0 |

|

Дебиторская задолженность |

8057 |

4131 |

888 |

3926 |

3243 |

95,0 |

365,2 |

|

Денежные средства |

5938 |

3281 |

148 |

2657 |

3133 |

81,0 |

2116,9 |

|

Итого по разделу II |

56 246 |

48 301 |

39 362 |

7945 |

8939 |

16,4 |

22,7 |

|

БАЛАНС |

56 418 |

48 421 |

39 442 |

7997 |

8979 |

16,5 |

22,8 |

Далее проведем вертикальный анализ пассивов, который также представим в виде таблицы:

Таблица 6

Структура пассивов ООО «Палантир» за 2014-2016 гг.

|

Статья баланса |

тыс.руб. |

% к итогу |

||||

|

Пассив |

2016 |

2015 |

2014 |

2016 |

2015 |

2014 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал |

0 |

0 |

10 |

0,00 |

0,00 |

0,03 |

|

Нераспределенная прибыль (убыток) |

-15 145 |

-11 950 |

1 002 |

-26,84 |

-24,68 |

2,54 |

|

Итого по разделу III |

-15 145 |

-11 950 |

-11 950 |

-26,84 |

-24,68 |

-30,30 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Кредиторская задолженность |

71563 |

60371 |

38428 |

126,84 |

124,68 |

97,43 |

|

Итого по разделу V |

71563 |

60371 |

38428 |

126,84 |

124,68 |

97,43 |

|

БАЛАНС |

56418 |

48421 |

39442 |

100,00 |

100,00 |

100,00 |

Наглядно структура пассивов представлена на рисунке 4.

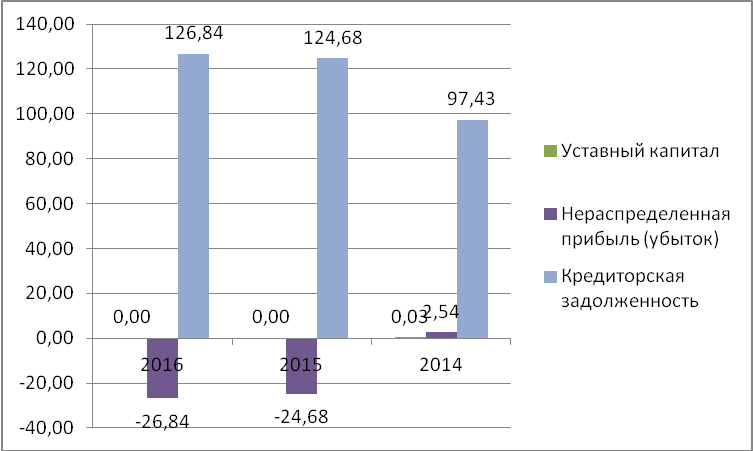

Рис.4. Структура пассивов ООО «Палантир» за 2014-2016 гг.

На основе полученной таблицы и гистограммы можно сделать вывод, что в исследуемой компании удельный вес собственного капитала отрицательный. Его уровень составляет -26,84% на конец отчетного периода. Это очень негативный момент, т.к. отсутствие собственных средств говорит о плохой платежеспособности фирмы. Сумма уставного капитала на протяжении всего анализируемого периода стала нулевой.

Долгосрочных заемных средств предприятие не имеет. Весь удельный вес пассивов принадлежит кредиторской задолженности, сумма которой за 2014-2016 гг. возросла почти вдвое и составила 71563 тыс.руб., т.е. можно сказать, что магазин светильников в своей деятельности использует только кредиты и оплату продукции в рассрочку.

Далее рассмотрим динамику пассивов. Для этого будет проведен их горизонтальный анализ (таблица 7).

Таблица 7

Динамика пассивов ООО «Палантир» за 2014-2016 гг.

|

Статья баланса |

тыс.руб. |

Изменения, тыс.руб. |

Изменения, % |

||||

|

Пассив |

2016 |

2015 |

2014 |

2016-2015 |

2015-2014 |

2016-2015 |

2015-2014 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал |

0 |

0 |

10 |

0 |

-10 |

0,00 |

0,00 |

|

Нераспределенная прибыль (убыток) |

-15 145 |

-11 950 |

1 002 |

-3195 |

-12952 |

-21,10 |

-108,38 |

|

Итого по разделу III |

-15 145 |

-11 950 |

1 012 |

-3195 |

-12962 |

-21,10 |

-108,38 |

|

Продолжение табл.7 |

|||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Кредиторская задолженность |

71563 |

60371 |

38428 |

11192 |

21943 |

18,54 |

57,10 |

|

Итого по разделу V |

71563 |

60371 |

38428 |

11192 |

21943 |

18,54 |

57,10 |

|

БАЛАНС |

56418 |

48421 |

39442 |

7997 |

8979 |

16,52 |

22,77 |

Итак, рост валюты баланса является положительным моментом, т.к. это показывает рост фирмы. Однако за исследуемый период снижение собственного капитала составило 129,48%. При этом, данное предприятие не имеет резервного капитала, добавочного капитала, а уставной капитал оно обнулило.

Все свои средства, по большей степени заемные, ООО «Палантир» направило на погашение убытка, который возник в результате открытия производственного участка, на который нанимался персонал, дизайнеры, ежемесячно оплачивается аренда помещения, было закуплено оборудование, и пр. Из-за реализации этого проекта компания увеличивает сумму нераспределенного убытка, увеличивает размер краткосрочной кредиторской задолженности.

Далее определим, рентабельна ли эта торговая точка. Расчет показателей рентабельности будет проведен по данным баланса и отчета о прибылях и убытках. Результаты расчетов сформируем в таблице 8.

Таблица 8

Показатели рентабельности ООО «Палантир» за 2014-2016 гг.

|

Показатели |

2016 |

2015 |

2014 |

|

Общая рентабельность |

0,095 |

-0,025 |

-0,015 |

|

Рентабельность оборотных активов |

-0,6 |

-0,073 |

-0,062 |

|

Рентабельность произв. фондов |

62,2 |

-27,58 |

-29,12 |

|

Рентабельность активов предприятия |

-0,63 |

-0,073 |

-0,062 |

|

Рентабельность производства |

1,1 |

0,019 |

10,21 |

|

Рентабельность собств. капитала |

- |

- |

- |

|

Коэффициент валовой рентабельности активов |

2,175 |

0,516 |

35,393 |

На основании таблицы можно сказать, что предприятие в настоящее время является не рентабельным. Показатель общей рентабельности немного улучшился и составил на конец 2016 года 0,095%. Рентабельность оборотных активов показывает, что оборотные средства компания использует не эффективно. На этот показатель значительно повлияло отрицательное значение по чистой прибыли.

Показатель рентабельности производственных фондов в 2016 г. резко увеличился, т.к. на конец отчетного периода сумма прибыли до налогообложения стала положительной и составила 107 тыс.руб.

Рентабельность собственного капитала из-за отрицательного значения суммы чистой прибыли и собственных средств рассчитать невозможно, можно лишь сделать вывод, что этот показатель не соответствует нормативу.

В целом можно отметить небольшое улучшение показателей рентабельности, что говорит о том, что, несмотря на убытки, компания все же справилась со своей кризисной ситуацией и постепенно налаживает эффективность хозяйственной деятельности.

Далее рассмотрим финансовые результаты ООО «Палантир» за анализируемый период (табл.9).

Таблица 9

Анализ динамики финансовых результатов магазина «Палантир»

за 2014-2016 гг. (тыс.руб.)

|

Наименование показателя |

2016 |

2015 |

2014 |

Изменение (2016-2014) |

|

Выручка |

112 947 |

130 021 |

150 673 |

-37 726 |

|

Себестоимость |

111 720 |

129 996 |

136 714 |

-24 994 |

|

Валовая прибыль |

1 227 |

25 |

13 959 |

-12 732 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

|

Управленческие расходы |

0 |

0 |

12250 |

-12 250 |

|

Прибыль (убыток) от продаж |

1 227 |

25 |

1 709 |

-482 |

|

Прочие доходы |

20 |

1 |

0 |

20 |

|

Прочие расходы |

1 140 |

3 336 |

4 039 |

-2 899 |

|

Прибыль (убыток) до налогообложения |

107 |

-3 310 |

-2 330 |

2 437 |

|

Текущий налог на прибыль |

461 |

232 |

98 |

363 |

|

Чистая прибыль (убыток) |

-354 |

-3 542 |

-2 428 |

2 074 |

За отчетный период наибольшее значение выручки у компании наблюдается в 2014 году. В целом этот показатель снизился на 37726 тыс.руб. и составил на конец 2016 года 112947 тыс.руб. Наивысший показатель себестоимости также был в 2014 году, как и прибыль от продаж, которая в 2015 году опустилась практически до нуля, а затем снова вернулась почти на тот же уровень.

Коммерческие и управленческие расходы компании равны нулю, за исключением расходов в 2014 году, которые были направлены на развитие производственного направления – 12250 тыс.руб. ушло на подбор персонала, на аренду помещения, содержание управленческого персонала и пр. Прочие расходы в том периоде были также большие, но с каждым годом постепенно снижались.

Из-за больших расходов компания за весь отчетный период получала убытки. Однако на конец 2016 года он значительно снизился и в текущем году планируется уже улучшение финансовых показателей и чистой прибыли в том числе.

Ну и в завершение финансового анализа компании «Палантир» определим ее финансовое состояние и финансовую устойчивость. Для этого рассчитаем систему показателей, представленную в таблице 10.

Таблица 10

Анализ показателей финансовой устойчивости ООО «Палантир»

|

Показатели |

Норматив |

2016 |

2015 |

2014 |

|

Коэффициент автономии |

0,6-0,7 |

-0,268 |

-0,247 |

0,026 |

|

Обеспеченность собственными оборотными средствами |

>0,1 |

-0,269 |

-0,247 |

0,026 |

|

Маневренность собственного капитала |

0,2-0,5 |

-1,011 |

-1,01 |

0,92 |

|

Финансовая зависимость |

0,5 |

1,268 |

1,247 |

0,974 |

|

Соотношение заемных и собственных средств |

0,7 |

-0,212 |

-0,198 |

0,026 |

|

Наличие собств.оборотных средств |

-15317 |

-12070 |

932 |

|

|

Наличие собств. и долгосрочных источников |

-15317 |

-12070 |

932 |

|

|

Общая величина основных источников |

56246 |

48301 |

38428 |

По рассчитанным показателям мы видим, что компания совершенно не обеспечена собственными средствами и очень зависима от кредиторов. Об этом свидетельствует и показатель финансовой зависимости, который за весь отчетный период значительно превышал норматив и был более 1.

Отрицательный коэффициент маневренности капитала говорит о низкой финансовой устойчивости торговой точки и подтверждает тот факт, что ее капитал формируется только на основе заемных средств.

Рассчитанные абсолютные показатели позволили определить уровень финансовой устойчивости ООО «Палантир». Из-за того, что фирма не имеет долгосрочных обязательств, первые два показателя оказались равны и отрицательны, т.к. сумма собственного капитала на конец отчетного периода составляет -15145 тыс.руб. Эту сумму смогла покрыть только кредиторская краткосрочная задолженность.

Таким образом, трехкомпонентный показатель равен соотношению (0;0;1). Это говорит о том, что предприятие имеет неустойчивое финансовое состояние, которое характеризуется обеспечением запасов только за счет краткосрочных кредитов и займов.

Далее проведем оценку стоимости анализируемой торговой точки на основе одного из рассмотренных во второй главе подходов.

3.3 Оценка стоимости ООО «Палантир»

Для оценки стоимости исследуемого предприятия используем два подхода – затратный и доходный.

Как уже говорилось, затратный подход представлен двумя методами: методом стоимости чистых активов и методом ликвидационной стоимости. Используем для расчета стоимости торговой точки «Палантир» методику чистых активов.

Процедура оценки будет проходить по следующей последовательности:

1. определим рыночную стоимость всех активов компании;

2. рассчитаем общую сумму по ее обязательствам компании;

3. выявим разницу между рыночной стоимостью активов и обязательств.

Базовой формулой будет следующая:

Стоимость бизнеса = Активы – Обязательства

Для расчета сформируем таблицу по активам и обязательствам предприятия:

Таблица 11

Активы и обязательства ООО «Палантир»

|

Статья баланса |

тыс.руб. |

|

|

на конец 2016 года |

на начало 2016 года |

|

|

Активы |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

170 |

120 |

|

Нематериальные активы |

0 |

0 |

|

Основные средства |

49 |

90 |

|

Финансовые вложения |

123 |

30 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

56 246 |

48 301 |

|

Запасы |

42 251 |

40 889 |

|

НДС |

0 |

0 |

|

Дебиторская задолженность |

8057 |

4131 |

|

Денежные средства |

5938 |

3281 |

|

Обязательства |

||

|

Долгосрочные обязательства |

0 |

0 |

|

Займы и кредиты |

0 |

0 |

|

Кредиторская задолженность |

71563 |

60371 |

Таким образом, все активы компании на начало 2016 года составят:

120 тыс.руб. + 48301 тыс.руб. = 48421 тыс.руб.

На конец 2016 года активы компании равны:

170 тыс.руб. + 26246 тыс.руб. = 56418 тыс.руб.

Так как долгосрочных обязательств, займов и кредитов фирма не имеет, общей суммой по обязательством за весь отчетный период будет ее кредиторская задолженность: 60371 тыс.руб. и 71563 тыс.руб. соответственно.

Рыночная стоимость ООО «Палантир» на начало 2016 года:

48421 – 60371 = -11950 тыс.руб.

Рыночная стоимость компании на конец года

56418 – 71563 = -15145 тыс.руб.

По результатам проведенных расчетов, можно сказать следующее. Стоимость московского магазина светильников «Палантир», рассчитанная методом нескорректированных чистых активов, составила на начало 2016 года -11950 тыс.руб., а на конец 2016 года -15145 тыс.руб. Следует отметить, что в данном случае стоимость предприятия является собственным капиталом, который формировался только за счет нераспределенного убытка.

В итоге можно сделать вывод, что из-за высокой кредиторской задолженности ООО «Палантир» пока что является не привлекательным для купли-продажи.

Теперь оценим стоимость бизнеса по продаже светильников с помощью доходного подхода. Используем метод капитализации чистого дохода. В качестве капитализируемой величины выберем валовую прибыль, которая по анализируемой компании в 2016 году составила 1227 тыс.руб., а в 2015 году – 25 тыс.руб.

Коэффициент капитализации будет равен:

К = безрисковая ставка + риск ликвидности + региональный риск

Итак, средняя величина безрисковой ставки по депозитам «Сбербанка» на начало 2017 года составляла 5,51% годовых. Риск ликвидности по данной компании возьмем 30%. Региональный риск – 15,9% по данным за 2016 год (Московская область).

Таким образом, получаем коэффициент капитализации, равный:

К = 5,51%+30%+15,9% = 51,41%

В итоге, стоимость ООО «Палантир» на начало 2016 года составит:

25 тыс.руб. / 0,5141 = 48,6 тыс.руб.

На конец 2016 года она будет равна:

1227 тыс.руб. / 0,5141 = 386,7 тыс.руб.

Таким образом, рыночная стоимость предприятия ООО «Палантир», рассчитанная методом капитализации, в 2016 году составила ≈217 тыс.руб.

Итак, мы видим, что по каждому методу у нас получилась различная стоимость предприятия. Учитывая, что во втором варианте нами был использован упрощенный вариант расчета денежного потока, результат оценки бизнеса вполне мог получиться искаженным. Кроме того, опираясь на полученную стоимость предприятия можно утверждать, что по причине отрицательных финансовых показателей и нулевого собственного капитала оно является финансово неустойчивым и непривлекательным для продажи, хотя в 2016 году некоторые финансовые показатели и имели положительную динамику.

В целом можно сделать вывод, что оценка стоимости бизнеса является довольно сложным вопросом и рассчитывать ее в условиях современной финансовой нестабильности на рынке становится все сложнее. Все существующие методики несовершенны, поэтому имеет множество проблем, связанных с оценочным процессом.

Вывод по третьей главе

ООО «Центр света «Палантир», который является одним из крупнейших в России специализированным магазином светильников.

Анализ финансовых показателей компании показал, что у нее за весь исследуемый период происходил рост валюты баланса, в активах преобладают оборотные средства, в пассивах – заемный капитал, представленный краткосрочной кредиторской задолженностью.

В настоящее время компания является не рентабельной, она не обеспечена собственными средствами, очень зависима от кредиторов, имеет неустойчивое финансовое состояние. Оценка стоимости данного бизнеса показала, что из-за высокой кредиторской задолженности ООО «Палантир» пока что является не привлекательным для купли-продажи.

Заключение

Целью данной курсовой работы была оценка стоимости предприятия на основе анализа применяемых современных методик оценки стоимости бизнеса.

Для достижения поставленной цели в ходе работы были решены следующие задачи:

- исследована сущность и принципы оценки стоимости бизнеса;

- проанализированы существующие методы оценки стоимости предприятия;

- оценена стоимость бизнеса на реальном примере;

- сформулированы выводы по произведенным расчетам.

По теоретической части курсовой работы можно сделать вывод, что оценка стоимости бизнеса является получением наиболее достоверной информации об актуальной на данное время стоимости компании и входящих в ее состав объектов, таких как имущество предприятия. Данные сведения позволяют принять обоснованное управленческое решение по дальнейшей деятельности компании, положительно влияет на стратегическое планирование.

Оценка предприятия состоит из нескольких этапов: характеристика предприятия и рынка, на котором оно функционирует, анализ его финансового состояния и имущества. Итоговый Отчет об оценке бизнеса готовится с поправкой на текущее состояние рыночной среды.

На практике выделяют три подхода к оценке стоимости компании: сравнительный, доходный и затратный. В каждом подходе существуют методы оценки. Так, доходный подход базируется на двух методах: метод капитализации и метод дисконтированных денежных потоков. Сравнительный подход состоит из трех методов: метод рынка капитала, сделок и метод отраслевых коэффициентов. Затратный подход основан на двух методиках: метод чистых активов и метод ликвидационной стоимости.

Для оценки бизнеса желательно выбирать такой подход, который в наибольшей степени подходит к характеристике конкретного предприятия.

В практической части работы была проанализирована деятельность ООО «Центр света «Палантир», который является одним из крупнейших в России специализированным магазином светильников. Анализ финансовых показателей компании показал, что у нее за весь исследуемый период происходил рост валюты баланса, в активах преобладают оборотные средства, в пассивах – заемный капитал, представленный краткосрочной кредиторской задолженностью.

В настоящее время фирма является не рентабельной, она не обеспечена собственными средствами, очень зависима от кредиторов, имеет неустойчивое финансовое состояние. Оценка стоимости данного бизнеса показала, что из-за высокой кредиторской задолженности ООО «Палантир» пока что является не привлекательным для купли-продажи.

Список использованной литературы

- Гражданский кодекс Российской Федерации: ФЗ № 51.

- Закон «Об оценочной деятельности в Российской Федерации», М.: Кремль, 29 июля 1998 г., ФЗ № 135.

- Абрамова А.А. Управление малым бизнесом: Учебное пособие / Под общ. ред. В.Д. Свирчевского - М.: НИЦ ИНФРА-М, 2014. - 256 с.

- Антонов Г.Д. Стратегическое управление организацией: Учебное пособие. - М.: НИЦ ИНФРА-М, 2014. - 239 с.

- Горбунов В.Л. Бизнес-планирование с оценкой рисков и эффективности проектов: Научно-практическое пособие. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2013 - 248 с.

- Дуканова И.В. Эффективность управления соц.-эконом. развитием предприятий: Монография / Под ред. Терехина В.И. - М.:НИЦ ИНФРА-М, 2016. - 316 с.

- Иванов А.Е. Совершенствование доходного подхода к определению стоимости бизнеса // Управление большими системами: материалы Х Конф. молодых ученых. Том 2. - Уфа: УГАТУ, 2013. - с. 94-97.

- Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А.Канке, И.П.Кошевая. - 2-e изд., испр. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 288 с.

- Кузнецова В.В. Политика финансовой стабильности: международный опыт: Монография. - М.:КУРС, НИЦ ИНФРА-М, 2016. - 224 с.

- Левчаев П.А. Финансы корпораций и оценка стоимости: Учебное пособие. - М.: НИЦ ИНФРА-М, 2016. - 175 с.

- Петров Д.В. Современные факторы, оказывающие воздействие на развитие малых предприятий // Теория и практика общественного развития. 2015. №4 С.50-56.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник, 7-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 608 с.

- Скамай Л.Г. Экономический анализ деятельности предприятия: Учебник. - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. - 378 с.

- Царев В.В. Оценка стоимости бизнеса. Теория и методология. - М.:ЮНИТИ-ДАНА, 2015. - 575 с.

- Чеботарев Н.Ф. Оценка стоимости предприятия (бизнеса): Учебник. - 3-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2014.

- Эванс Ф.Ч. Оценка компаний при слияниях и поглощениях. Учебное пособие, - 4-е изд. - М.:Альпина Пабл., 2016. - 332 с.

- Устав ООО «Палантир».

- Финансовая отчетность компании «Палантир» за 2014-2016 гг.

- Официальный сайт магазина светильников «Палантир». [Электронный ресурс]. Режим доступа: https://palantirsvet.ru/.

- Оценка стоимости бизнеса. [Электронный ресурс]. Режим доступа: https://fd.ru/rubricator/118-otsenka-stoimosti-biznesa.

- Оценка бизнеса: цели, подходы и методы определения стоимости предприятия. [Электронный ресурс]. Режим доступа: https://www.kp.ru/guide/ otsenka-biznesa.html.

ПРИЛОЖЕНИЕ 1

- Формирование и использование финансовых ресурсов некоммерческих организаций

- Использование метода «Дельфи» при принятии управленческих решений

- Процедуры несостоятельности (банкротства) (Понятие несостоятельности)

- Нотариат в РФ

- Интернет - маркетинговые решения для СПА - салона

- Роль рекламы в современном маркетинге

- Как организовать банк в современных условиях (Банк Москвы)

- Общая совместная собственность супругов (ИСТОРИЯ РАЗВИТИЯ ИМУЩЕСТВЕННЫХ ОТНОШЕНИЙ СУПРУГОВ В РОСИИ)

- Интернет-маркетинговые решения по ведению туристического бизнеса («Coral Travel»)

- Роль рекламы в современном маркетинге (на примере конкретной организации) (Теоретические основы роли рекламы в современном маркетинге)

- Процедуры несостоятельности (банкротства) .

- Нотариат в РФ (Функции нотариата)