Формирование и использование финансовых ресурсов некоммерческих организаций

Содержание:

Введение

Актуальность исследования. Развитие некоммерческого сектора значительно помогает государству в выполнении социальных и культурно-

просветительских функций, особенно в условиях российской действительности, когда государство финансирует общественные блага в ограниченных масштабах. В современном обществе существует определенный круг проблем, решить которые способны лишь некоммерческие организации.

Некоммерческие организации представляют собой довольно значительный сектор российской экономики. В случае если некоммерческая организация будет финансово неустойчивей, она не сможет выполнить социальные задачи, стоящие перед ней. Особое значение имеет поиск оптимального соотношения различных источников финансирования некоммерческой организации. При этом следует подчеркнуть, что в настоящее время недостаточно проработаны вопросы влияния внешней среды на структуру источников финансирования некоммерческой организации. Целевой капитал как источник финансирования чаще всего остается без внимания менеджеров некоммерческих организаций. Хотя именно эффективное управление целевым капиталом гарантирует жизнеспособность некоммерческой организации в течение длительного периода функционирования.

Данные вопросы в настоящее время являются чрезвычайно актуальными для некоммерческих организаций.

Цель работы – исследование научных основ и разработка практических рекомендаций по совершенствованию финансирования некоммерческих организаций в современных условиях.

Указанная цель определила необходимость постановки и решения следующих задач:

1) раскрыть преимущества и недостатки каждого источника финансирования некоммерческой организации;

2) уточнить понятие «целевой капитал некоммерческой организации»;

3) провести анализ современного состояния источников финансирования и целевых капиталов некоммерческой организации в российской практике;

4) предложить модель оптимизации структуры источников финансирования некоммерческой организации с точки зрения минимизации платности их привлечения;

5) построить схему управления целевым капиталом некоммерческой организации.

Объектом исследования выступают финансы некоммерческих организаций Ульяновской области, в том числе Ульяновского государственного университета, УОО «Союз биатлонистов» и НП «Фонд благоустройства».

Предметом исследования являются экономические отношения, складывающиеся в процессе управления источниками финансирования некоммерческих организации, а также оптимизации их структуры.

Методы исследования. В процессе исследования использовались общие и специальные научные методы системного, структурного и функционального анализа, синтеза, сравнения и обобщения, группировки, диалектической логики, методы экспертных оценок, экономико-математические и статистические методы.

Теоретическую и методологическую основу исследования составляют труды отечественных и зарубежных ученых и практиков, посвященные вопросам управления финансами некоммерческих организаций.

Информационная база исследования. В работе использованы статистические данные Росстата, законодательные и нормативные документы РФ, посвященные вопросам регулирования деятельности некоммерческих организаций в стране, материалы НКО.

Глава 1. Теоретические аспекты финансовых ресурсов некоммерческих организаций и особенности их организации

1.1 Теоретические основы финансирования некоммерческих организаций

Некоммерческая организация (далее - НКО) - организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ. Некоммерческие организации вправе заниматься предпринимательской деятельностью, только если данная деятельность направлена на достижение целей организации[1].

Действующие классификации некоммерческих организаций (НКО) не позволяют достаточно точно и полно определить границы некоммерческого сектора и на этой основе получить о нем достоверную информацию, а также выявить различия в финансировании в зависимости от разных классификационных признаков. На наш взгляд целесообразно выделить следующие критерии классификации некоммерческих организаций: функциональное назначение основной деятельности некоммерческой организации в современном обществе и источники финансирования организации. Кроме того, необходимо выделить в организационно-правовых формах НКО отдельно такие формы, как социально ориентированные некоммерческие партнерства, социально ориентированные фонды, что позволит в дальнейшем подробно исследовать некоммерческий сектор, а именно социально ориентированные организации. Понятие такой формы НКО позволяет изначально определять деятельность НКО как социально ориентированную.

Используя различные источники финансирования, некоммерческая организация привлекает финансовые ресурсы[2]. В связи с этим важно осознанно подходить к выбору комбинации (структуры) источников финансирования, исходя из концепции развития, собственного состояния, знаний и опыта менеджеров, сферы деятельности организации, а также оценивать последствия выбора определенной структуры источников финансирования.

Необходимо разграничить понятия «финансовые ресурсы» и «капитал». Экономическое содержание термина капитал является дискуссионным, но обобщая различные подходы можно в широком смысле слова определить капитал - это ресурсы, созданные людьми для производства товаров и услуг, способные приносить доход. Если рассмотреть капитал в узком смысле, то это работающий источник дохода в виде средств производства, вложенный в дело.

Получая финансовые ресурсы, некоммерческая организация не приобретает автоматически дополнительный доход, что является необходимым в применении категории «капитал». Чтобы получить доход, полученные некоммерческой организацией финансовые ресурсы должны быть инвестированы. Следовательно, с точки зрения некоммерческой организации все, что зарегистрировано как источник финансирования (пассив баланса) является финансовыми ресурсами. Резюмирую все выше сказанное, правильным у некоммерческих организаций называть не собственный и заемный капитал, а собственные и заемные средства (так как «капитал» как экономическая категория предполагает получение дохода).

Однако, целесообразно уточнить понятие «капитал» применительно к средствам целевого капитала некоммерческих организаций. Так как средства целевого капитала НКО инвестируются с целью получения дохода, используемого для финансирования деятельности самой НКО или иных бпагополучателей, то понятие «капитал» применительно. Следовательно, в целом целевые финансовые ресурсы (также как и собственные, и заемные) правильно трактовать как целевые средства, но в их составе есть целевой капитал, к которому термин «капитал» применим, так как эта средства направляются на получение дохода. Особенность заключается лишь в том, что некоммерческие организации, в отличие от коммерческих организаций, направляют этот доход на достижение общественного блага и удовлетворение общественных потребностей[3].

В основу классификации источников финансирования некоммерческих организаций, поступающих в порядке перераспределения, положен критерий - целевое назначение средств. На рисунке 1 представлена структура источников финансирования некоммерческой организации.

Рисунок 1 – Структура финансовых ресурсов НКО[4]

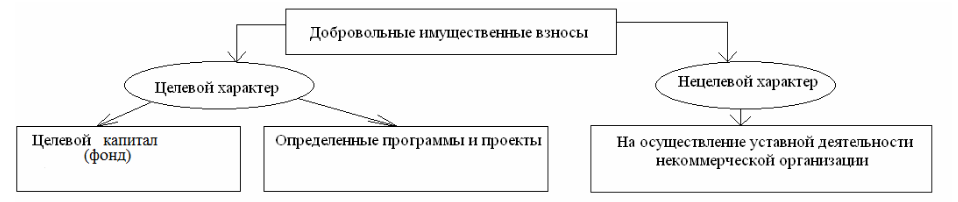

Источники финансирования некоммерческой организации рассматривают с точки зрения платности и устанавливают определение цены каждого источника финансирования. Важную роль в финансирования некоммерческих организации играет целевое финансирование. Целесообразно изобразить поступление добровольных имущественных взносов в некоммерческую организацию в виде схемы (рисунок 2).

Рисунок 2 - Схема поступления добровольных имущественных взносов в некоммерческую организацию[5]

Целевой капитал является дополнительным источником финансирования. Благодаря возможности приумножения полученных пожертвований за счет эффективного управления целевой капитал укрепляет финансовое положение некоммерческой организации. Однако терминология, соответствующая процессам формирования целевого капитала, должна быть разработана исходя из экономической сути. В силу новизны предметной области многообразие понятийного аппарата вполне объяснимо. На наш взгляд, целевой капитал - фонд денежных средств, сформированный и пополняемый

за счет пожертвований и (или) за счет имущества, полученного по завещанию, с целью аккумулирования, последующего инвестирования и получения дополнительного дохода от инвестиционных операций. Доход от инвестиционных операций используется для финансирования деятельности некоммерческой организации в целях, установленных учредительными документами, или благополучателей.

В Российской Федерации формой инвестирования средств в целевые капиталы выступают только денежные средства, в отличие от зарубежных стран, где в целевой капитал можно инвестировать денежные средства, ценные бумага, недвижимость и другие активы. Лишь уже существующий целевой капитал можно пополнять за счет ценных бумаг, недвижимого имущества, дивидендов, процентного купонного дохода, иных доходов по ценным бумагам. Но фактически в российских условиях целевые капиталы так и остаются сформированными лишь за счет денежных средств.

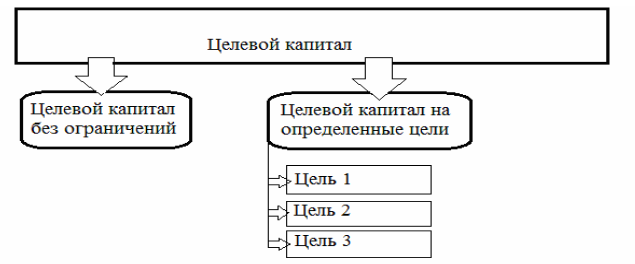

Некоммерческая организация может сформировать несколько целевых капиталов в зависимости от целей, определенных договором пожертвования пли завещанием (рисунок 3)[6].

Рисунок 3 -Структура целевого капитала некоммерческой организации[7]

Рисунок 3 -Структура целевого капитала некоммерческой организации[7]

Целевой капитан, конечно, предоставляет некоммерческой организации самостоятельность, но эта самостоятельность ограничена, поскольку в договорах пожертвования определяются условия пожертвования.

На сегодняшний день формой пожертвования в целевые капиталы выступают денежные средства, хотя закон не исключает и другие формы пожертвования недвижимость, ценные бумаги. Во многом это связано с трудностями, с которыми сталкиваются НКО при приеме пожертвования в форме недвижимости. А именно - в случае отказа управляющей компании принять в управление переданный объект недвижимого имущества ведет к необходимости передавать весь целевой капитал, на пополнение которого передан объект недвижимости, в доверительное управление другой управляющей компании. Если целевой капитал размещается через несколько управляющих компаний, то это расширяет возможности некоммерческих организации в принятии пожертвований. В этом случае модель формирования и размещения целевого капитала выглядит так, как показано на рисунке 4.

Рисунок 4 - Модель размещения целевого капитала некоммерческой организации через несколько управляющих компаний

Некоммерческая организация самостоятельно определяет пропорции распределения целевого капитала между управляющими компаниями. Возможность размещения целевого капитала через несколько управляющих компаний значительно упростила бы процесс принятия пожертвований некоммерческими организациями.

Необходимо также упомянуть о тех рисках, которые неизбежно возникают в связи с инвестициями в недвижимость. Доверительный управляющий вправе совершать любые действия в интересах учредителя управления, если

эти действия соответствуют условиям договора. При этом на рынке ценных бумаг управляющая компания действует в рамках законодательства, регулирующего индивидуальное доверительное управление, осуществляя операции исключительно на бирже и приобретая ценные бумага, соответствующие требованиям закона. Подобное регулирование отсутствует на рынке недвижимости, что значительно расширяет свободу действий управляющего. В рамках договора учредитель управления имеет право на возврат имущества из управления в случае неудовлетворительной работы управляющей компании, но в отношении недвижимого имущества сроки возврата составляют несколько месяцев[8].

Таблица 1

Структура финансовых источников некоммерческой организации в зависимости от платности источника

|

Источник |

Финансовые ресурсы |

Признак |

Виды расходов |

|

Собственные |

Складочный капитал, доходы от предпринимательской деятельности |

Безвозмездный источник |

|

|

Заемные |

Банковские кредиты, выпуск долговых ценных бумаг |

Возмездный |

Проценты по кредитам, доходность ценных бумаг |

|

Бюджетные |

Бюджетные субсидии |

Безвозмездный источник |

|

|

Целевые |

Спонсорские средства, членские взносы |

Возмездный |

Затраты на рекламу, |

|

Благотворительные взносы, пожертвования, гранты фондов |

Безвозмездный источник |

1.2. Финансовая политика некоммерческой организации

Финансовую политику некоммерческой организации можно рассматривать как комплекс мероприятий по целенаправленному формированию, организации и использованию финансов для достижения ее целей.

На первое место в системе управления финансами некоммерческой организации выходит потребность в управлении капиталом такой организации. Формирование финансовой политики в сфере управления капиталом некоммерческой организации требует определения целей и задач управления

капиталом, а также выявление основных принципов и функций управления.

Капитал некоммерческой организации - это совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности некоммерческой организации и достижения поставленный перед ней целей. Капитал некоммерческой организации характеризует общую стоимость средств в денежной, материальной и нематериальной форме, инвестированных в формирование её активов[9]. Рассматривая экономическую сущность капитала, следует в первую очередь отметить следующие его характеристики:

1. Капитал является основным фактором производства. В экономической теории выделяют три основных фактора производства — капитал, землю и другие природные ресурсы; трудовые ресурсы. Несмотря на то, что некоммерческие организации не ставят основной целью получение прибыли, они в то же время могут вести предпринимательскую деятельность, и соответственно некоммерческим организациям необходим капитал.

2. Капитал характеризует финансовые ресурсы организации, приносящие доход. В этом своем качестве капитал может выступать изолированно от

производственного фактора — в форме ссудного капитала, обеспечивающего

формирование доходов предприятия не в производственной (операционной),

а в финансовой (инвестиционной) сфере его деятельности. Некоммерческие организации формируют целевой капитал и направляют его для получения

процентного дохода.

3. Динамика капитала организации является важнейшим барометром уровня эффективности его хозяйственной деятельности. Способность некоммерческой организации поддерживать финансовое равновесие является важной в деятельности организации. Капитал характеризуется количественными и качественными показателями. Количественная характеристика капитала является определяющей при анализе эффективности функционирования компании и представляет собой совокупность авансированных средств в денежной и материальной формах на долгосрочной основе. Качественная характеристика капитала проявляется, во-первых, в его структуризации, а во-вторых, в стоимости привлечения его составляющих[10].

Целью управления капиталом некоммерческой организации — является

обеспечение ее устойчивого и эффективного развития. Под устойчивостью понимают способность некоммерческой организации адаптироваться в изменяющейся внешней среде. Эффективность деятельности некоммерческой организации определяется достижением целей, ради которых она создается.

Поставленная цель управления капиталом некоммерческой организации

в рамках разработки финансовой политики требует решения следующих задач:

- разработка механизма определения обшей потребности в капитале для финансирования деятельности некоммерческой организации и обеспечение необходимых темпов ее экономического развития;

- формирование алгоритма выбора наиболее эффективного источника привлечения капитала;

- поиск механизма оптимизации структуры капитала некоммерческой организации адекватно целям и задачам ее развития.

В основу управления капиталом любой организации заложены следующие принципы: обеспечение условий развития организации; обеспечение соответствия объема привлекаемого капитала объему формируемых активов; обеспечение оптимальной структуры капитала[11].

В отношении некоммерческих организаций можно применить все эти

принципы:

- обеспечение условий развития некоммерческой организации - формирование оптимальной структуры и необходимого объема капитала для каждого этапа развития некоммерческой организации;

- обеспечение соответствия объема привлекаемого капитала объему формируемых активов — избыточность привлекаемого организацией капитала относительно формируемых ею активов влечет за собой снижение рентабельности использования капитала. Данный принцип наиболее полно реализуется в отношении коммерческих организаций, что касается некоммерческих организаций, то в настоящее время они испытывают недостаток денежных средств, особенно средств долгосрочного финансирования;

- обеспечение оптимальной структуры капитала - формирование наиболее выгодного, с точки зрения реализации целей и задач некоммерческой организации, соотношения источников финансирования организации.

Среди функций управления капиталом некоммерческой организации

можно выделить воспроизводственную, распределительную, контрольную.

Воспроизводственная функция заключается в обеспечении непрерывного кругооборота капитала. Активно участвуя на всех стадиях расширенного воспроизводства, капитал некоммерческой организации способствуют выполнению ею текущей деятельности и достижении целей, ради которых она создана. Воспроизводственную функцию, которая способствует эффективному размещению капитала, созданию необходимых денежных фондов и накоплений, называют также функцией обеспечения организации денежными средствами[12].

Экономическое содержание распределительной функции проявляется в распределении и использовании денежных доходов и прибыли. Распределительная функция охватывает три последовательные ступени:

1. формирование фондов денежных средств - создаются финансовые ресурсы некоммерческой организации, необходимые для кругооборота капитала;

2. распределение денежных фондов через финансовые инструменты. Формируются обособленные фонды некоммерческой организации (фонд оплаты труда, резервные фонды и прочие);

3. использование денежных фондов призвано обеспечить выполнение некоммерческой организации поставленных целей.

Финансовый контроль - это контроль за хозяйственно-финансовой деятельностью организаций. Характерно, что финансовый контроль затрагивает не только внутрипроизводственную сферу деятельности хозяйствующего субъекта, но и его финансово-хозяйственные взаимоотношения с другими предприятиями, организациями и системами. Контроль за эффективностью использования финансовых ресурсов поддерживается анализом показателей финансового положения, что повышает действенность и результативность данной функции. Формы финансового контроля разнообразны. Прежде всего, это внутренний контроль со стороны соответствующих служб самой организации. Внешние формы контроля сопутствуют выполнению различных обязательств. Это контроль со стороны финансовых органов, органов федерального казначейства, банков, налоговых органов, аудиторских фирм и других контрагентов[13].

С развитием некоммерческой организации капитал претерпевает количественные и качественные преобразования, с одной стороны, обоснованное наращивание оборотов, ведущее к пересмотру организацией текущей политики и генерации новых перспективных планов, делает необходимым привлечение новых долгосрочных ресурсов. Увеличение капитала, в свою очередь, стимулирует развитие некоммерческой организации, ведет к определению новых направлений, территорий освоения, к продвижению контактов нового уровня[14].

Таким образом, любая развивающаяся некоммерческая организация, определившаяся со стратегическими целями, вынуждена решать вопрос формирования финансовой политики, ориентированной на управление капиталом для финансирования своих долгосрочных целей. Однако при этом необходимо учитывать следующее:

1. Результатом наращивания капитала организации является также появление сложностей, связанных с его рациональным использованием, регулированием стоимости привлечения. Данные факторы предопределяют появление новых финансовых задач в процессе управления некоммерческой организацией.

2. В целях эффективного управления капиталом некоммерческой организации необходимо отслеживать достаточность авансированных в деятельность организации средств и оценивать рациональное их распределение.

3. Также необходимо, структурировав капитал, анализировать особенности его составляющих, а также характер качественных и функциональных зависимостей от определенных факторов.

Обобщая вышесказанное, хотелось бы заметить, что рыночная экономика ставит задачи управления финансами не только коммерческих организаций, но и некоммерческих, которые будучи интегрированы в динамично развивающуюся экономическую систему вынуждены формировать и реализовывать собственную финансовую политику в части управления капиталом.

Выводы.

Некоммерческая организация (НКО) - организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Финансы некоммерческих организаций – это социально-экономические отношения, возникающие по поводу формирования и использования денежных средств, связанных с осуществлением деятельности НКО. Источниками формирования финансовых ресурсов НКО в соответствии с действующим законодательством являются: регулярные и единовременные поступления от учредителей, участников, членов; добровольные имущественные взносы и пожертвования; доходы, получаемые от предпринимательской деятельности и иные не запрещенные законом поступления. В части расходования финансовых ресурсов действует принцип целевого использования имеющихся средств.

Глава 2. Анализ состояния финансовых ресурсов некоммерческих организаций в России

2.1. Оценка структуры источников финансирования некоммерческих организаций Российской Федерации

В таблице 2 представлена динамика основных источников финансирования российских НКО.

Таблица 2

Динамика основных источников финансирования

российских некоммерческих организаций

В процентах от общей суммы доходов[15]

|

Источник финансирования |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Членские взносы и пожертвования, безвозмездные поступления учредителей |

62,3 |

66,9 |

70,6 |

75,7 |

72,4 |

|

в том числе: |

|||||

|

Из зарубежных источников |

|||||

|

от юридических и физических лиц |

28,3 |

21,5 |

25,2 |

26,1 |

25,4 |

|

от учредителей |

30,1 |

37,3 |

37,5 |

35,5 |

35,9 |

|

Бюджетные ассигнования |

1,3 |

2,1 |

2,4 |

1,4 |

2,4 |

|

Выручка от предпринимательской деятельности |

10,6 |

7,7 |

4,7 |

5,0 |

5,3 |

|

Реализация основных средств |

0,5 |

0,5 |

0,3 |

0,3 |

0,3 |

|

Продажа ценных бумаг |

0,1 |

0,6 |

0,7 |

0,6 |

0,6 |

|

Реализация прочего имущества |

0,0 |

0,7 |

0,1 |

0,0 |

0,1 |

|

Доходы от участия в деятельности др. организаций |

0,2 |

0,6 |

0,1 |

0,1 |

0,1 |

|

Сдача имущества в аренду |

0,3 |

1,1 |

0,4 |

0,4 |

0,5 |

|

Процентный доход по депозитам |

0,1 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Дивиденды по ценным бумагам |

0,2 |

0,2 |

0,0 |

0,2 |

0,2 |

|

Кредиты |

2,9 |

2,2 |

1,1 |

1,5 |

1,6 |

|

Авансы от покупателей и заказчиков |

0,0 |

0,2 |

1,6 |

1,5 |

1,5 |

|

Прочие |

20,6 |

17,0 |

16,8 |

12,3 |

13,7 |

По данным на 01 октября 2015 г. зарегистрировано в РФ 416 380 НКО.

Из числа зарегистрированных НКО социально ориентированных организаций - 192 956. Основными источниками финансирования российских некоммерческих организаций согласно данным Росстата являются пожертвования, безвозмездные поступления, имеющие на протяжении последних пяти лет выраженную тенденцию к росту (таблица 2).

Однако пожертвования носят разовый характер и в основном не направлены на пополнение целевых капиталов. Следовательно, жертвователь не получает возможность проследить расходование своего пожертвования, а некоммерческая организация зависима от разовых поступлений и не имеет возможности долгосрочно планировать свою деятельность.

Особое внимание обращено на роль государственного финансирования в

поддержке некоммерческих организаций. В 2015 г. сумма государственной поддержки НКО в России составила 8,285 млрд руб., из них сумма президентских грантов - 2,37 млрд руб. Это заметно больше, чем в 2014 г., когда было выделено 4,7 млрд руб., в том числе 1 млрд руб. - на президентские гранты[16]. Несмотря на выделяемые органами власти средства и широкую номенклатуру форм государственной поддержки, можно констатировать недостаток финансирования организаций некоммерческого сектора.

Серьезные изменения условий финансирования некоммерческих организаций (сокращение грантов иностранных фондов, слабая поддержка со стороны бизнеса) привели к сокращению планирования и поставили многие НКО в зависимость от государственной поддержки и пожертвований от населения, вследствие чего перспективы развития некоммерческого сектора в России находятся в прямой зависимости от готовности населения участвовать в работе НКО и степени упорядоченности взаимоотношений гражданской сферы и государства. Следует отметить, что в условиях недостатка финансовых ресурсов новым источником финансирования дня российских некоммерческих организаций может стать целевой капитал.

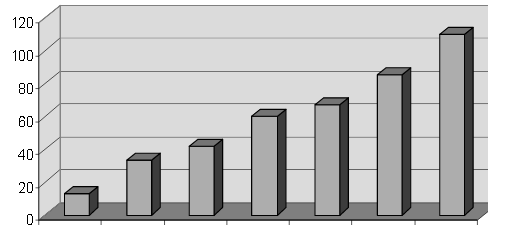

На 1 октября 2015 г. зарегистрировано 110 фондов целевого капитала (рисунок 5).

2009 2010 2011 2012 2013 2014 2015

Рисунок 5 - Динамика создания фондов целевого капитала в 2009-2015 гг.

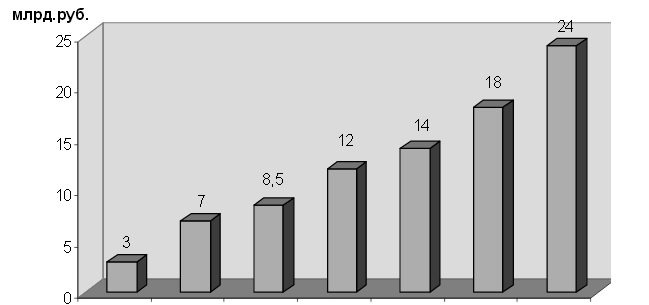

При этом 50 фондов принадлежат вузам. Общая сумма денежных средств, размещенных в целевых капиталах, составляет 24 млрд руб. (рисунок 6)[17].

2009 2010 2011 2012 2013 2014 2015

Рисунок 6 – Объем средств фондов целевого капитала в 2009-2015 гг.

Тенденция создания целевых капиталов положительная. Но размеры фондов малы, для развития науки, культуры, спорта требуется наращивать эндаументы некоммерческих организаций. Большая часть целевых капиталов создана для поддержки образования, а именно вузов.

2.2. Анализ финансовых ресурсов некоммерческих организаций Ульяновской области

В Ульяновской области по состоянию на 01 января 2016 г. не создано ни одного целевого капитала, хотя база дня создания эндаументов в регионе имеется[18]. В Ульяновской области по состоянию на 01 октября 2015 г. зарегистрировано 6 286 некоммерческих организаций, что составляет 9,5 % от общего количества юридических лиц. Всего в Ульяновской области на начало 2014-2015 учебного года зарегистрировано 17 вузов (11 государственных и 6 негосударственных). А именно в поддержку вузов в первую очередь создаются целевые капиталы.

Консолидированный объем финансирования Ульяновского государственного университета в 2013 г. составил 200,9 млн руб. Общее распределение финансирования УлГУ по источникам приведено в таблице 3.

Таблица 3

Общее распределение финансирования УлГУ по источникам

в 2011-2015 гг., в тысячах рублей

|

Источник финансирования |

2011 |

2012 |

2013 |

2014 |

2015 |

План |

|

НТП и ФЦП Мнобрнауки России |

70149,5 |

70107 |

96474,6 |

130008 |

119053 |

155000 |

|

РФФИ, РГНФ и другие российские фонды |

10700 |

11700 |

7144,6 |

10800 |

12490 |

15000 |

|

Зарубежные гранты |

9135 |

6000 |

5524 |

8688 |

4154,8 |

5000 |

|

Хоздоговоры по заказу предприятий |

13428,5 |

14125 |

8020,8 |

9472 |

13915,5 |

40000 |

|

Программы поддержки ведущих вузов |

31000 |

31000 |

83000 |

41632 |

51287 |

85000 |

|

ИТОГО |

201361 |

204182 |

200164 |

200600 |

200900 |

300000 |

За последние 5 лет в УлГУ прослеживается положительная тенденция – рост объемов НИОКР университетского комплекса, финансируемых из различных источников. Однако анализ финансирования Ульяновского государственного университета показывает, что развитие вуза находится в прямой зависимости от умения привлекать различные источники финансирования, предоставленные рыночной экономикой. В связи с этим для руководства университета можно рекомендовать внедрять модель эндаумента. Целевой капитал позволит бы вузам Ульяновской области, в том числе и УлГУ, достигнуть финансовой устойчивости и реализовывать долгосрочные проекты, такие как создание инновационных кафедр, приглашение профессуры, проведение научных разработок.

В качестве примера некоммерческой организации Ульяновской области в сфере спорта можно рассмотреть Ульяновскую общественную организацию «Союз биатлонистов». В 2013-2015 гг. УОО «Союз биатлонистов» финансировалась за счет различных источников (таблица 4).

Таблица 4

Финансирование УОО «Союз биатлонистов» в 2013-2015 гг.

В рублях

|

Источники |

2013 г. |

2014 г. |

2015 г. |

|||

|

Руб. |

% |

Руб. |

% |

Руб. |

% |

|

|

Собственные средства |

269 920 |

15,91 |

398 510 |

20,90 |

404 800 |

24,43 |

|

Заемные средства |

225 500 |

13,29 |

383 050 |

20,08 |

234 740 |

14,17 |

|

Целевые гранты |

1 200 860 |

70,80 |

1 125 810 |

59,02 |

1 017 380 |

61,40 |

|

в том числе |

||||||

|

членские взносы |

163 200 |

9,62 |

163 200 |

8,56 |

232 200 |

14,01 |

|

спонсорские взносы |

272 750 |

16,08 |

379 610 |

19,90 |

246 260 |

14,86 |

|

пожертвования от российских организаций |

709 610 |

41,83 |

507 800 |

26,62 |

481820 |

29,08 |

|

пожертвования от физических лиц |

55 300 |

3,27 |

75 200 |

3,94 |

57 100 |

3,45 |

Ульяновская общественная организация «Союз биатлонистов» испытывает определенные трудности в привлечении долгосрочных целевых средств, что негативно сказывается на развитии организации в целом. Также руководству организации следует особое внимание уделить такому источнику финансирования, как предпринимательская деятельность.

Также нами проанализирована деятельность Некоммерческого партнерства «Фонд благоустройство», которое занимается озеленением города Ульяновска, удалением и обработкой твердых отходов. Структура источников финансирования НП «Фонд благоустройство» представлена в таблице 5.

Положительной тенденцией в структуре источников финансирования НП «Фонд благоустройство» является значительный рост доли собственных

средств на протяжении последних лет (в 2015 г. по сравнению с 2014 г. - на

10,95 %), что обусловлено активной предпринимательской деятельностью организации: стали оказываться услуга по озеленению управляющим компаниям города Ульяновска, вывозу мусора и удалению отходов - коммерческим структурам Ульяновской области.

Таблица 5

Финансирование НП «Фонд благоустройство» в 2013-2015 гг.

В рублях

|

Источник |

2013 г. |

2014 г. |

2015 г. |

|||

|

Руб. |

% |

Руб. |

% |

Руб. |

% |

|

|

Собственные средства |

37 645 |

18,18 |

23 720 |

11,35 |

51 340 |

22,30 |

|

Заемные средства |

32825 |

15,86 |

53 360 |

25,55 |

40 690 |

17,68 |

|

Целевые средства |

136 510 |

65,96 |

131810 |

63,10 |

138 170 |

60,02 |

|

в том числе |

||||||

|

членские взносы |

12000 |

5,80 |

12000 |

5,74 |

12000 |

5,21 |

|

спонсорские взносы |

32000 |

15,46 |

33 000 |

15,80 |

40 000 |

17,38 |

|

пожертвования от российских организаций |

92510 |

44,70 |

86 810 |

41,56 |

86 170 |

37,43 |

Сравнивая анализируемые некоммерческие организации видно, что в зависимости от организационно-правовой формы НКО, а именно функционального назначения основной деятельности некоммерческой организации в современном обществе структура источников финансирования различна. В связи с чем необходимо разработать модель управления источниками финансирования некоммерческой организации, которая позволит оптимизировать их структуру и будет применима к некоммерческой организации любого вида деятельности.

В целом по результатам анализа, проведенного во второй главе, можно сделать вывод, что российские некоммерческие организации малочисленны, экономически слабы, разрознены. Большая часть российских НКО находится на грани выживания, при этом продолжая осуществлять социальную функцию. Дополнительным источником финансирования послужил бы созданный целевой капитал. Однако небольшие некоммерческие организации не в силах собрать необходимое количество средств для создания целевого капитала. Эффективным решением данных проблем является объединение мелких некоммерческих организаций сходных видов деятельности в ассоциации и союзы. Данные ассоциации и союзы (например, Ассоциация детских театров, Союз поддержки спортивных организаций) смогут учредить Фонд целевого каптала. При этом Фонд целевого капитала сможет поддерживать сразу несколько некоммерческих организации входящих в ассоциацию или союз (вузов, музеев, театров, спортивных организаций), фонд будет заниматься только сбором пожертвований; увеличится круг привлечения пожертвований (возрастет база данных жертвователей), минимизируются организационно - административные затраты связанные с созданием и управлением фондом целевого капитала для каждой НКО входящей в состав союза или ассоциации.

Глава 3. Основные направления оптимизации структуры источников финансирования некоммерческих организаций

Для некоммерческой организации привлечение различных источников финансирования связано с некоторыми затратами, возникает возможность выбора этих источников как по объемам, так и по стоимости. В результате привлечения различных источников складывается определенная их структура и возникает общая цена источников финансирования, которую необходимо уплатить за пользование данными источниками финансирования. Модель оптимизации структуры источников финансирования представлена на рисунке 7.

Рисунок 7 - Модель оптимизации структуры источников финансирования некоммерческой организации

Основным показателем является средневзвешенная цена источников финансирования некоммерческой организации, которая характеризует уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием ресурсов, а исходными являются два показателя - цена возмездных источников и сумма активов некоммерческой организации[19].

Математическое представление модели имеет следующий вид:

Оценить стоимость таких источников возможно по затратам на ответные услуги (реклама, организация пресс-конференций).

Целесообразно использовать следующую формулу при оценке данного

источника:

Цену членских взносов возможно рассчитать исходя из потенциальной стоимости привилегий и скидок на продукцию членов НКО. Формула для

оценки данного источника выглядит следующим образом:

где v целев.возмезд. - доля возмездных целевых источников финансирования в общих финансовых поступлениях (в формуле отсутствуют собственные средства, бюджетные ассигнования и безвозмездные целевые средства, так как их цена равна нулю.)

Из представленной модели видно, что средневзвешенная цена источников финансирования некоммерческой организации находится в прямой зависимости от стоимости возмездных источников и в обратной зависимости от общей суммы активов организации. Построенная модель средневзвешенной цены источников финансирования может быть использована различными некоммерческими организациями в целях совершенствования управления источниками финансирования.

Данная модель была использована для определения цены источников

финансирования в УОО «Союз биатлонистов» и НП «Фонд благоустройство». Результаты расчетов представлены в таблице 6.

Таблица 6

Средневзвешенная цена источников финансирования

УОО «Союз биатлонистов» и НП «Фонд благоустройства» в 2013-2015 гг.

В процентах

|

Некоммерческие организации |

2013 г. |

2014 г. |

2015 г. |

|

УОО «Союз биатлонистов» |

13.13 |

14.99 |

14.10 |

|

НП «Фонд благоустройства» |

14.63 |

18.32 |

15.90 |

На основании исследования сделаны следующие выводы: оптимальная

структура источников финансирования в УОО «Союз биатлонистов» и НП «Фонд благоустройство» за анализируемый период достигнута в 2013 г., при этом доля спонсорских взносов была наименьшей в сравнении с другими годами. В сравнении с УОО «Союз биатлонистов» средневзвешенная цена в НП «Фонд благоустройство» выше, что связано, прежде всего, с высокой ценой такого источника финансирования, как спонсорские взносы.

Могут быть сформулированы следующие финансовые предложения для некоммерческих организаций:

1. Увеличить объем спонсорских взносов, привлекать к спонсорству такие крупные предприятия Ульяновской области, как ООО «КПД-1», ОАО

«УльГЭС», ОАО «УАЗ», ОАО ПШТФ «Элегант», ОАО «Ульяновский «Мясокомбинат», ОАО «Ульяновский Дом печати», ОАО «Димитровградская

энергосбытовая компания».

2. Участвовать в конкурсах на выполнение государственных и муниципальных заказов на озеленение города, на развитие спорта в Ульяновской области.

3. Привлекать целевые бюджетные средства и внебюджетные источники финансирования.

4. Активно работать над таким источником финансирования; как доходы от предпринимательской деятельности. А именно развивать базы отдыха на территории лесопарка, привлекать внимание общественности к отдыху на лыжах, семейному отдыху, обновить инвентарь с целью сдачи его в аренду посетителям, предлагать услуги организации по вывозу отходов коммерческим структурам Ульяновской области. Все эти меры приведут к развитию предпринимательской деятельности и, как следствие, к повышению независимости от внешних источников в организации.

5. Руководству обеих анализируемых организаций предложено внедрить модель целевого капитала, которая даст дополнительный доход как для реализации социальных проектов, так и для развития самой организации. Можно рассчитать потенциальный доход за последние три года от внедрения модели целевого капитала. В качестве доходности целевого капитала возьмем среднюю доходность эндауменгов по России за последние 3 года (в 2013 г. - 7,6 %, в 2014 г. - 10,4 %, в 2015 г. - 6,8 %). Результаты расчетов представлены в таблице 7.

Таблица 7

Потенциальный доход от внедрения модели целевого капитала

с учетом расходов в УОО «Союз биатлонистов» и НП «Фонд благоустройство»

В тысячах рублей

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

|

Целевой капитал (min) |

3000 |

3000 |

3000 |

|

Доходность целевого капитала |

228 |

312 |

204 |

|

Вознаграждение управляющей компании (max 10 %) |

22,8 |

31,2 |

20,4 |

|

Административно-управленческие расходы (max 15 %) |

34,2 |

46,8 |

30,6 |

|

Целевые расходы |

171 |

234 |

153 |

Особое внимание необходимо уделять критериям эффективности работы

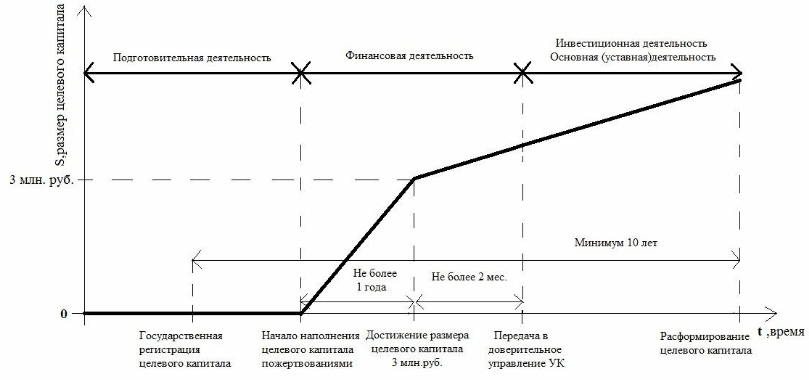

фонда целевого капитала. Процесс формирования и управления целевым капиталом представлен на рис. 8.

Рисунок 8 – Процесс формирования и управления целевым капиталом

За точку отсчета примем момент государственной регистрации целевого капитала (фонда либо соответствующих изменений в учредительных документах НКО). Контрольными точками считаем – «начало наполнения целевого капитала», «достижение размера целевого каптала 3 млн. руб.» и «передача целевого капитала в доверительное управление УК». Очень важно определить размер расходования целевого капитала (ежемесячный, ежеквартальный, ежегодный). Фонды целевого капитала в России только начинают проектировать правила расходования целевого капитала, поэтому этот вопрос является весьма актуальным. Можно использовать правило траты 5 % общей стоимости эндаумента. Расчет нормы расходования в предлагаемом фонде представлен в таблице 8, а расчет расходов в таблице 9.

Таблица 8

Норма расходования целевого капитала в 2016-2020 гг.

В тыс. рублей

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Эндаумент на начало года |

10 000,00 |

10451,43 |

10 923.35 |

11415,48 |

11931,17 |

|

Доходность (10 %) |

1000,00 |

1045,14 |

1092,34 |

1141,55 |

1193,12 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Новые пожертвования |

1,50 |

1,70 |

0,60 |

2,10 |

1,70 |

|

Общий размер |

11001,50 |

11498,27 |

12016,29 |

12559,12 |

13125,98 |

|

Норма расходования (5 %) |

550,08 |

574,91 |

600,81 |

627,96 |

656,30 |

|

Эндаумент на конец года |

10451,43 |

10 923,35 |

11415,48 |

11931,17 |

12469,68 |

Таблица 9

Расчет расходов фонда целевого капитала в 2016-2020 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Доходность (10 %) |

1000,000 |

1045,143 |

1092,335 |

1141,548 |

1193,117 |

|

Норма расходования |

550,075 |

574,913 |

600,814 |

627,956 |

656,299 |

|

Вознаграждение управляющей |

100,000 |

104,514 |

109,234 |

114,155 |

119,312 |

|

Административно-управленческие |

150,000 |

156,771 |

163,850 |

171,232 |

178,967 |

|

Целевые расходы |

300,075 |

313,628 |

327,731 |

342,569 |

358,020 |

Таким образом, можно сделать вывод о значительных преимуществах создания предлагаемых Фондов целевого капитала:

1. Фонд поддерживает сразу несколько некоммерческих организаций (вузов, музеев).

2. У небольших некоммерческих организаций появится дополнительный

долгосрочный источник финансирования. Некоммерческая организация становится независимой от разовых пожертвований. Что позволило бы регулярно ремонтировать и реконструировать здания театров, выставок, спортивных объектов и инвентаря по заранее определенному графику.

3. Жертвователи получают возможность отслеживать расходование целевого капитала.

4. Расширение круга жертвователей, фонд более тесно сотрудничает с жертвователями.

5. Появятся возможности для организации системы финансирования специальных социальных программ и приоритетных научных исследований по усмотрению некоммерческих организаций, входящих в союз (ассоциацию).

6. Снижение административно-управленческих расходов, связанных с формированием и управлением отдельно взятой некоммерческой организацией.

Заключение

Некоммерческая организация (НКО) - организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Финансы некоммерческих организаций – это социально-экономические отношения, возникающие по поводу формирования и использования денежных средств, связанных с осуществлением деятельности НКО. Источниками формирования финансовых ресурсов НКО в соответствии с действующим законодательством являются: регулярные и единовременные поступления от учредителей, участников, членов; добровольные имущественные взносы и пожертвования; доходы, получаемые от предпринимательской деятельности и иные не запрещенные законом поступления. В части расходования финансовых ресурсов действует принцип целевого использования имеющихся средств.

В целом по результатам анализа, проведенного во второй главе, можно сделать вывод, что российские некоммерческие организации малочисленны, экономически слабы, разрознены. Большая часть российских НКО находится на грани выживания, при этом продолжая осуществлять социальную функцию. Дополнительным источником финансирования послужил бы созданный целевой капитал. Однако небольшие некоммерческие организации не в силах собрать необходимое количество средств для создания целевого капитала. Эффективным решением данных проблем является объединение мелких некоммерческих организаций сходных видов деятельности в ассоциации и союзы. Данные ассоциации и союзы (например, Ассоциация детских театров, Союз поддержки спортивных организаций) смогут учредить Фонд целевого каптала. При этом Фонд целевого капитала сможет поддерживать сразу несколько некоммерческих организации входящих в ассоциацию или союз (вузов, музеев, театров, спортивных организаций), фонд будет заниматься только сбором пожертвований; увеличится круг привлечения пожертвований (возрастет база данных жертвователей), минимизируются организационно - административные затраты связанные с созданием и управлением фондом целевого капитала для каждой НКО входящей в состав союза или ассоциации.

Можно сделать вывод о значительных преимуществах создания предлагаемых Фондов целевого капитала:

1. Фонд поддерживает сразу несколько некоммерческих организаций (вузов, музеев).

2. У небольших некоммерческих организаций появится дополнительный

долгосрочный источник финансирования. Некоммерческая организация становится независимой от разовых пожертвований. Что позволило бы регулярно ремонтировать и реконструировать здания театров, выставок, спортивных объектов и инвентаря по заранее определенному графику.

3. Жертвователи получают возможность отслеживать расходование целевого капитала.

4. Расширение круга жертвователей, фонд более тесно сотрудничает с жертвователями.

5. Появятся возможности для организации системы финансирования специальных социальных программ и приоритетных научных исследований по усмотрению некоммерческих организаций, входящих в союз (ассоциацию).

6. Снижение административно-управленческих расходов, связанных с формированием и управлением отдельно взятой некоммерческой организацией.

Список литературы

Федеральный закон от 12.01.1996 № 7-ФЗ (с изм. и доп.) «О некоммерческих организациях».

Авдеев А. В. Смета доходов и расходов автономной некоммерческой организации // Автономные организации: бухгалтерский учет и налогообложение. – 2014.– № 3.

Грищенко Ю. И. Финансовое планирование в некоммерческих организациях// Некоммерческие организации в России. – 2011. - № 7.

Грищенко Ю. И. Оптимизация структуры капитала в некоммерческих организациях// Некоммерческие организации в России. – 2013. - № 1.

Грищенко А. В. Налогообложение некоммерческих организаций. – М.: Дело и сервис. – 2013.

Грищенко Ю. И. Тенденции и направления развития социального предпринимательства в России// Некоммерческие организации в России. – 2013. - № 4.

Думназев Д.А. Механизмы взаимодействия государства, бизнеса и негосударственного некоммерческого сектора в решении социальных проблем // Современные технологии управления. - 2013. - №02 (26).

Контор Л. И., Шубина Д. А., Скворцова А.Я. Финансовый менеджмент НКО : опыт России, Финляндии и Швеции. – СПб. : Центр РНО, 2010.

Лучшие иностранные юридические практики для совершенствования законодательства о российских некоммерческих организациях. - М.: 2011.

Пагава И. Российские НКО на пути к устойчивости – М.: CAF Россия, 2013.

Справится ли государство в одиночку? О роли НКО в решении социальных проблем [Текст] : Аналит. докл. Нац. исслед. ун-та «Высшая школа экономики» / под ред. Л. И. Якобсона, И. В. Мерсияновой; Нац. исслед. ун-т «Высшая школа экономики». — Изд. 2-е, перераб. и доп. — М.: НИУ ВШЭ, 2012.

Щарева О. Л. Особенности проведения плановых проверок некоммерческих организаций Министерством юстиции РФ// Некоммерческие организации в России. – 2013. - № 5.

Шубина Т. В., Сухоруких Л. Н. Особенности финансового планирования в некоммерческих организациях. // Финансовый менеджмент. – 2010. - №2.

Щабаев Р.Э.Финансовая поддержка деятельности социально ориентированных НКО за счет средств федерального бюджета и бюджетов субъектов РФ// Некоммерческие организации в России. – 2013. - № 5.

Щарева О. Л. Особенности проведения плановых проверок некоммерческих организаций Министерством юстиции РФ// Некоммерческие организации в России. – 2013. - № 5.

Информация о зарегистрированных некоммерческих организациях // Министерство юстиции РФ. [Электронный ресурс]. - Режим доступа: http:/unro.minjust.ru.

Система поддержки грантов Президента Российской Федерации [Электронный ресурс]. - Режим доступа: http://grants.extech.ru.

Программа «Целевые капиталы» некоммерческого партнерства грантодающих организаций «Форум Доноров». [Электронный ресурс]. - Режим доступа: http://endowment. donorsforum.ru.

Территориальный сайт Федеральной службы государственной статистики по Ульяновской области [Электронный ресурс]. - Режим доступа. http://uln.gks.ru.

-

Федеральный закон от 12.01.1996 № 7-ФЗ (с изм. и доп.) «О некоммерческих организациях». ↑

-

Шубина Т. В., Сухоруких Л. Н. Особенности финансового планирования в некоммерческих организациях. // Финансовый менеджмент. – 2010. - №2. ↑

-

Шубина Т.В., Сухоруких Л.Н. Особенности финансового планирования в некоммерческих организациях. // Финансовый менеджмент. – 2010. - №2. ↑

-

Лучшие иностранные юридические практики для совершенствования законодательства о российских некоммерческих организациях. - М.: 2011. – 68 с. ↑

-

Авдеев А. В. Смета доходов и расходов автономной некоммерческой организации // Автономные организации: бухгалтерский учет и налогообложение. – 2014.– № 3. ↑

-

Пагава И. Российские НКО на пути к устойчивости – М.: CAF Россия, 2013. – 26 с. ↑

-

Справится ли государство в одиночку? О роли НКО в решении социальных проблем [Текст] : Аналит. докл. Нац. исслед. ун-та «Высшая школа экономики» / под ред. Л. И. Якобсона, И. В. Мерсияновой; Нац. исслед. ун-т «Высшая школа экономики». — Изд. 2-е,

перераб. и доп. — М.: НИУ ВШЭ, 2012. — 64 с. ↑

-

Думназев Д.А. Механизмы взаимодействия государства, бизнеса и негосударственного некоммерческого сектора в решении социальных проблем // Современные технологии управления. - 2013. - №02 (26). ↑

-

Грищенко Ю. И. Финансовое планирование в некоммерческих организациях// Некоммерческие организации в России. – 2011. - № 7. ↑

-

Контор Л. И., Шубина Д. А., Скворцова А.Я. Финансовый менеджмент НКО : опыт России, Финляндии и Швеции. – СПб. : Центр РНО, 2010. ↑

-

Грищенко Ю. И. Оптимизация структуры капитала в некоммерческих организациях// Некоммерческие организации в России. – 2013. - № 1. ↑

-

Грищенко А. В. Налогообложение некоммерческих организаций. – М.: Дело и сервис. – 2013. ↑

-

Щарева О. Л. Особенности проведения плановых проверок некоммерческих организаций Министерством юстиции РФ// Некоммерческие организации в России. – 2013. - № 5. ↑

-

Грищенко Ю. И. Тенденции и направления развития социального предпринимательства в России// Некоммерческие организации в России. – 2013. - № 4. ↑

-

Информация о зарегистрированных некоммерческих организациях // Министерство юстиции РФ. [Электронный ресурс]. - Режим доступа: http:/unro.minjust.ru. ↑

-

Система поддержки грантов Президента Российской Федерации [Электронный

ресурс]. - Режим доступа: http://grants.extech.ru. ↑ -

Программа «Целевые капиталы» некоммерческого партнерства грантодающих организаций «Форум Доноров». [Электронный ресурс]. - Режим доступа: http://endowment.

donorsforum.ru. ↑ -

Территориальный сайт Федеральной службы государственной статистики по Ульяновской области [Электронный ресурс]. - Режим доступа. http://uln.gks.ru. ↑

-

Щабаев Р.Э.Финансовая поддержка деятельности социально ориентированных НКО за счет средств федерального бюджета и бюджетов субъектов РФ// Некоммерческие организации в России. – 2013. - № 5. ↑

- Использование метода «Дельфи» при принятии управленческих решений

- Процедуры несостоятельности (банкротства) (Понятие несостоятельности)

- Нотариат в РФ

- Интернет - маркетинговые решения для СПА - салона

- Роль рекламы в современном маркетинге

- Управление поведением в конфликтных ситуациях

- Общая совместная собственность супругов (ИСТОРИЯ РАЗВИТИЯ ИМУЩЕСТВЕННЫХ ОТНОШЕНИЙ СУПРУГОВ В РОСИИ)

- Интернет-маркетинговые решения по ведению туристического бизнеса («Coral Travel»)

- Роль рекламы в современном маркетинге (на примере конкретной организации) (Теоретические основы роли рекламы в современном маркетинге)

- Процедуры несостоятельности (банкротства) .

- Нотариат в РФ (Функции нотариата)

- Оценка стоимости бизнеса. Основные этапы оценки рыночной стоимости бизнеса