Оценка финансово-кредитных институтов. Процесс и методология оценки стоимости бизнеса

Содержание:

ВВЕДЕНИЕ

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

Процессы, происходящие на современном этапе в российской экономике, привели к возрождению и развитию оценочной деятельности, актуальность и востребованность результатов, которой в условиях рынка фактически неоспоримы. Оценка и ее ключевая категория – «стоимость» являются комплексным показателем целесообразности, полезности и значимости того или иного результата какой-либо деятельности в сфере рыночных отношений.

Оценка стоимости предприятия – представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости предприятия с учетом потенциального и реального дохода, приносимого им в определенный момент времени в условиях конкретного рынка. Особенностью процесса оценки стоимости предприятия, несомненно, является ее рыночный характер. Это означает, что оценка стоимости предприятия не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, она обязательно учитывает всю совокупность рыночных факторов: фактор времени, фактор риска, рыночную конъюнктуру, уровень и модель конкуренции, экономические особенности оцениваемого объекта, а также макро- и микроэкономическую среду обитания. При этом подходы и методы, используемые оценщиком, определяются, в зависимости, как от особенностей процесса оценки, так и от экономических особенностей оцениваемого объекта, а также от целей и принципов оценки.

Из всего вышесказанного, можно сделать однозначный вывод о том, что оценка стоимости предприятия (бизнеса) в нашем современном мире – это очень актуальная тема, исследованию которой и посвящена представленная курсовая работа.

Объектом исследования представленной курсовой работы является стоимость современного предприятия (бизнеса). Предметом исследования работы – оценка стоимости предприятия (бизнеса) в современных условиях.

Изучение выбранной темы предполагает достижение следующей цели – исследовать основные теоретические и практические аспекты оценки стоимости предприятия (бизнеса). В соответствии с определенной целью в представленной курсовой работе были поставлены и решены следующие задачи:

- исследовать теоретические аспекты оценки стоимости бизнеса: объекты, принципы, методы и процессы оценки;

- проанализировать деятельность предприятия (бизнеса) на примере ООО «Абсолют»;

- произвести оценку стоимости анализируемого предприятия (бизнеса);

- обобщить полученный материал в данной работе и сделать выводы.

Проблема оценки стоимости современного предприятия (бизнеса) имеет достаточно широкое освещение в источниках современной научной экономической литературы. Так, в качестве теоретической основы изучения в курсовой работе применялись труды и учебные пособия российских авторов по таким экономическим наукам, как – «Экономика», «Финансовый и экономический анализ», «Основы бизнеса», «Оценка стоимости предприятия».

Поставленные цели и определенные задачи обусловили структуру представленной работы. Курсовая работа состоит из введения, основной части, состоящей из двух глав, и заключения.

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

1.1. Понятие, объекты и принципы оценки стоимости бизнеса

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

Оценка бизнеса — это определение в денежном выражении его стоимости, учитывающей его полезность и затраты, связанные с получением этой полезности. Объектом оценки является стоимость бизнеса, которая имеет несколько видов[1].

Оценка компании, являясь частным случаем оценки бизнеса, проводится с целью выявления результатов её деятельности. Данная процедура представляет собой глубокий организационный, финансовый и технологический анализ деятельности компании, её перспектив в будущем. Оценка компании может определять рыночную стоимость как закрытую, так и открытую, а также оценку имущественного комплекса в целом, либо имущественных комплексов по отдельным продуктовым линиям. Особое внимание в оценке компании уделяется финансовому анализу, с помощью которого принимаются решения о слиянии или приобретения компании[2].

В Российской Федерации данные о рыночной цене проданных компаний, особенно в малом и среднем бизнесе, находящиеся в собственности у частных инвесторов, обычно являются закрытыми[3]. Полученная информация из сети Интернет и других СМИ о результате, который дала оценка стоимости компании, уже реализованной на открытом рынке, требует подтверждения, поскольку, как показывает практика, владельцы бизнеса любят переоценивать собственный бизнес, из-за чего цена предложения нередко завышается в несколько раз. Однако бывают случаи, когда компании остаются недооцененными. Причинами таких расхождений в стоимости могут служить отсутствие информации о текущем состоянии рынка, ограниченность сроков, в течение которых нужно продать бизнес. Оценка компании включает в себя не только оценку активов, но и оценку стоимости долга компании, и эффективности основной деятельности.

Оценка стоимости компании – это самый объективный способ узнать, действительно ли эффективно работала компания[4]. Причины, по которым оценка компании может стать жизненно важной:

1. Оценка стоимости активов компании. Здесь предполагается то, что оценка компании является необходимой при внесении имущества в уставный капитал компании, её ликвидации, а также при проведении сделок с активами. В зависимости от того, какие объекты оцениваются (коммерческая недвижимость, нематериальные активы или транспортные средства), следует учитывать, что оценка активов – это не оценка компании, как хозяйствующего субъекта, а оценка части имущественного комплекса[5];

2. Оценка собственного капитала компании (пакета акций или доли в собственном капитале)[6]. Здесь объектами оценки выступают, как компании открытого, так и закрытого типа. Особенностью данной процедуры являются трудности в выявлении реальных отношений по поводу собственности между акционерами компании и установлением аффилированных лиц. Спецификой оценки компании также является наличие слоя акционеров, иногда очень значительного и существенного, которые получили акции «почти» бесплатно в процессе приватизации. Мотивация таких акционеров отличается от обычных инвесторов.

Также можно выявить процедуры, при которых производится оценка компании:

1. Оценка компании в целях совершения сделки купли-продажи. Это, пожалуй, самая распространенная причина оценки, но, как показывает практика, в большинстве случаев требуется лишь оценка его части – доли. В таком случае окончательная стоимость сделки будет зависеть не только от стоимости рассматриваемой части актива, но и тех прав, которые ему предоставляются с этим имуществом. К примеру, контрольный пакет акций – его стоимость будет гораздо выше, чем равнозначный, но не контрольный пакет. Оценка компании для его продажи является достаточно крупной сделкой. Как правило, продажа компании не ведет к прекращению его деятельности, а значит, в дополнение к оценке стоимости активов оценивается и эффективность работы, и возможность приносить доход и прибыль в будущем[7];

2. Оценка компании при реорганизации, слиянии, поглощении. При слияниях стоимость компании формируется исходя из соотношения спроса и предложения, а при поглощении не только посредством расчетных методов, но с помощью аналитической информации о борьбе между конкурентами. В российских условиях достаточно распространены случаи поглощения не всей компании, а лишь её части. Так или иначе, оценка компании является необходимой при любых реструктуризациях, реорганизациях и других операциях[8].

3. Оценка компании при страховании. Изучение выявления страховой стоимости является главной целью данной процедуры[9]. Она необходима для определения размера страховых выплат по страховому договору в случае наступления страхового случая – потери, повреждении застрахованных активов или индивидуальных обстоятельств, описанных в полисе. Для определения стоимости страхуемого имущества предприятия используется восстановительная стоимость и стоимость замещения. Восстановительная стоимость является той ценой, которую нужно будет заплатить компании для воссоздания точного такого же оборудования, недвижимости и других активов. Стоимость замещения – это величина затрат на замещение рассматриваемого актива другим такого же вида и состояния, а также способного равнозначно удовлетворить своего потребителя[10].

4. Оценка компании для залогового обеспечения по кредиту. Оценка компании в таком случае рассматривается, как залоговая стоимость её активов, за которую кредитор может продать активы компании на открытом рынке в случае неплатежеспособности заёмщика. Другими словами, залоговая стоимость является стоимостью компании, которую желает получить кредитор от продажи имущества на торгах в случае банкротства заемщика[11].

5. Оценка компании и инвестиционного проекта развития. Целью данной оценки является определение инвестиционной стоимости. Однако она является достаточно субъективным понятием, поскольку при изменении каких-либо параметров или показателей в проекте она уже не будет равняться ранее определенному значению. Инвестиционная стоимость – это возможность вложенных средств приносить доход в будущем, что характерно для инвестиционных проектов. Для её определения первоначально нужно произвести оценку исходной стоимости компании[12].

6. Оценка компании, как инструмент управления стоимостью. Управление стоимостью компании является необходимым инструментом бизнеса, который находится в зоне прямых интересов собственника, поскольку итоговая стоимость компании, является, пожалуй, единственным критерием эффективности деятельности и финансового благополучия. Мировая практика показывает, что лидирующими компаниями являются те, целью которых является постепенное увеличение своей стоимости[13].

7. Оценка компании при их ликвидации. Если требуется оценка компании при частичной или уже полной ликвидации компании, то в таком случае определяется её ликвидационная стоимость. Ликвидационная стоимость – это денежная сумма, которая может быть получена при продаже компании и её активов в довольно сжатые сроки. Так как при скорой вынужденной продаже возникают сильные издержки по ликвидации (юридические услуги, комиссионные и текущие издержки), то ликвидационная стоимость рассчитывается как сумма выручки за вычетом издержек по осуществлению ликвидации.

Актуальными проблемами в настоящее время являются понимание путей создания стоимости и оценка соответствующих объектов.

Можно выделить несколько основных принципов, которые являются довольно очевидными и воспринимаются экономистами и руководителями компаний на интуитивном уровне[14].

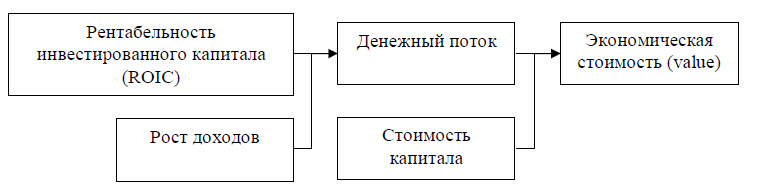

Первый и ключевой принцип заключается в том, что стоимость создается путем инвестиций, которые впоследствии влекут за собой входящие денежные потоки, которые приносят прибыль и покрывают стоимость инвестированного капитала[15]. С другой стороны, чем быстрее капитал увеличивает доходы и чем больше размер используемого капитала, тем больше стоимости создает компания. Другими словами увеличение стоимости зависит от комбинации двух факторов: экономического роста и рентабельности инвестированного капитала (Return On Invested Capital, ROIC) [16].

При этом стоит отметить, что для компании с изначально высокой нормой рентабельности инвестированного капитала, большое влияние на создание стоимости оказывает экономический рост, а в компаниях с низкой рентабельности инвестированного капитала создание стоимости во многом обусловлено увеличением самой рентабельности инвестированного капитала.

Рисунок 1. Цепочка основных факторов стоимости

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость[17].

Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации[18].

Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто

и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

1.2. Процесс и методология оценки стоимости бизнеса

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

Сравнительный подход. Стоимость компании определяется путем анализа продаж аналогичных предприятий. Сравнительный подход является достаточно легким, но вместе с тем общим и распространенным способом расчета стоимости компании. Сравнительный подход ориентирован на применение нескольких методов, каждый из которых призван изучить стоимость компании на основе уже реализованных на открытом рынке аналогичных предприятий[19].

Сравнительный подход относительно оценки компании включает в себя такие методы, как метод аналогичной компании и анализ ретроспективных сделок[20].

Доходный подход. Он используется при заказе оценки компании инвестором или группой инвесторов, так как предполагает не оценку стоимости имущественного комплекса, а прогноз тех доходов, который он может принести. В общем итоге составленный прогноз доходов приводится к текущей стоимости. Здесь используются такие методы, как метод капитализации доходов, метод дисконтирования будущих доходов.

Затратный подход. Он определяет рыночную стоимость компании, как расходы на создание данного имущественного комплекса, поскольку балансовая стоимость довольно редко отражает реальную стоимость чистых активов[21]. Так, из полученной суммы рыночной стоимости вычитается стоимость обязательств. Итоговая величина отражает рыночную стоимость собственного капитала компании. Для расчетов зачастую используются различные расчетные методы или бухгалтерская отчетность предприятия на дату оценки, с последующей её корректировкой. Главным недостатком затратного подхода можно назвать то, что он не учитывает эффективность и потенциал развития бизнеса[22].

Стоимость большинства российских компаний оценивается по стоимости их активов, поскольку многие предприниматели заинтересованы в сокрытии своей прибыли от налогообложения. Помимо этого, материальные активы также могут быть заложены для получения кредита в банке, поэтому оценка компании в этом плане представляет огромный интерес. При оценке стоимости компании осуществляется оценка компании путем комплексного подхода, в котором в той или иной степени использован каждый метод – каждому из них присваивается определенный удельный вес, определенный значимостью данного подхода и целью проведения оценки. В итоге будет получено только точное и достоверное значение, являющееся актуальным на данный момент[23].

Оценка компании необходима не только для того, чтобы продать компанию или оформить кредитный договор, но и важна для оценки эффективности управленческих решений, а как следствие и непосредственно сотрудников, занимающих руководящие должности. В каждом бизнесе нередка такая ситуация, когда вследствие неэффективного управления компания не может развиваться по намеченному плану, такая ситуация также знакома под названием кризис управленческого звена[24]. В таком случае, как правило, увольняется весь руководящий состав и ставится новый, оценка компании способна выявить слабые звенья в управлении и дать объективную оценку управленческого сегмента. Оценка компании состоит из нескольких этапов: финансовой, технологической и организационной проверки и анализа.

Финансовая оценка компании анализирует, собственно, денежные движения, которые совершались за время существования компании. Как правило, финансовая оценка компании учитывает активы и расходную часть, что дает в итоге полную картину по финансовой ситуации к организации. Также под финансовую оценку компании попадают кредитные отношения организации с банками и другими организациями[25].

Технологическая оценка компании учитывает соответствующую сторону вопроса, тем более, если организация, оценка которой производится, имеет собственное производство. В целом, технологическая оценка компании учитывает возможности, мощности производственной части компании. Более того, технологическая оценка компании учитывает и возможности увеличения мощностей производства, поэтому, бывает, что оценка производства может казаться завышенной[26].

Организационная оценка компании, как уже говорилось ранее, учитывает возможности управленческого аппарата организации, кроме того, с помощью аналитических исследований, есть возможность построить модель развития компании с учетом нововведений или перестановок управленческого персонала. Как видно, все составляющие оценки компании тесно взаимосвязаны, нельзя оценить компанию по одному критерию, всегда необходимо учитывать все элементы[27].

Таким образом, проведенное в первой главе исследование позволяет сделать следующие выводы.

Оценка бизнеса – определение его рыночной стоимости. Оценка бизнеса необходима в случаях: приватизации предприятия; осуществления эмиссии акций; проведения операций купли, продажи; реорганизации или ликвидации предприятия; оценки целесообразности принятия управленческих решений.

Оценка предприятия включает в себя определение стоимости пассивов и активов компании: недвижимого имущества, машин и оборудования, складских запасов, финансовых вложений, нематериальных активов. Кроме того, оценивается эффективность работы компании, ее прошлые, настоящие и будущие доходы, перспективы развития и конкурентная среда на данном рынке. В результате такого комплексного подхода определяется реальная рыночная стоимость предприятия и его способность приносить прибыль.

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

ГЛАВА 2. ОЦЕНКА СТОИМОСТИ БИЗНЕСА ООО «АБСОЛЮТ»

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

2.1. Краткая характеристика ООО «Абсолют»

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

Организация ООО «Абсолют» ведет свою деятельность с момента регистрации 14.05.2006. Регистратор - Межрайонная инспекция Федеральной налоговой службы №1 по Республике Бурятия. При государственной регистрации присвоен ОГРН 1060323050490. Местоположение организации: 670033, Республика Бурятия, Улан-Удэ, улица Шумяцкого, 3,а.

Целью общества является – получение прибыли. Основными видами деятельности общества являются:

1) осуществление операций по оптовой и розничной торговле;

2) организация торгово-промышленных услуг;

3) производство хлебобулочных изделий, салатов, полуфабрикатов.

В начале 2000-х гг., компания ООО «Абсолют» занимала весьма небольшой процент розничного рынка в Улан-Удэ. Однако именно тогда руководство компании вовремя заметило переориентацию потребительского спроса. Доходы населения росли, но вместе с тем начала формироваться и новая культура потребления. Люди все чаще стали приобретать сразу много товаров в одном месте, что вынесло на первый план желание получить максимальную экономию при больших покупках. Все это стало еще более очевидным в стремлении людей к рациональному ведению домашнего хозяйства и нарастающей автомобилизации населения. Когда люди стали все чаще приобретать товары в рамках покупок выходного дня – помногу и впрок.

Именно в эти годы ООО «Абсолют» смогло удовлетворить растущий спрос новых покупателей, выбрав те самые оптимальные экономические решения, которые и позволили ей выйти в лидеры. Ставка была сделана на основной фактор конкурентоспособности – установление приемлемых цен на максимальный ассортимент товаров по сравнению с другими розничными игроками. А этого удалось добиться в связи с принятием в 2004 г. важнейшего стратегического решения, определившего курс компании в будущем, - переходом на современный формат торговли «Cash&Carry». Это позволило снизить цены в магазинах и торговых центрах сети до уровня оптовых и увеличить товарооборот компании. Одновременно переход к формату «Cash&Carry» привел к заметному расширению ассортимента товаров. Ассортиментный портфель торговой группы ООО «Абсолют» сегодня, например, включает в себя более 20 000 наименований продуктов питания и других промышленных товаров и нацелен почти на все группы потребителей.

При этом выбирались только те решения, которые могли привести к главному фактору увеличения конкурентоспособности – уменьшению издержек и, соответственно, уменьшению цен. А с ростом развития сети ООО «Абсолют» каждое экономическое новшество приносило многократный эффект за счет увеличения масштабов бизнеса. Например, благодаря использованию современных компьютерных разработок российских фирм в ООО «Абсолют» так удалось трансформировать бизнес-процесс, что технологическая цепочка работает как часы. Бесперебойная поставка товаров и интенсивное обновление складских запасов обеспечивают не только снижение затрат, но и поступление самой свежей продукции на полки магазинов ООО «Абсолют».

Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор. Второй принцип оценки стоимости дополняет первый и заключается в том, что все то, что не увеличивает доходы или рентабельность инвестированного капитала не создает стоимость. Согласно третьему принципу изменение капитализации (акционерной стоимости) происходит не только в зависимости от эффективности бизнес, но и от ожиданий инвесторов относительно основных финансовых показателей компании. Чем выше ожидания, тем большая эффективность требуется от компании для создания стоимости и повышения тем самым рыночной капитализации. Четвертый принцип оценки стоимости затрагивает организационный факторы: согласно этому принципу создание стоимости зависит от того, кто и в соответствии с какой политикой руководит процессом создания стоимости. К примеру, в некотором бизнесе в сфере технологий финансовый директор определяет политику создания стоимости, а самим процессом в соответствии с этой политикой руководит технический директор.

2.2. Анализ финансово-хозяйственной деятельности ООО «Абсолют»