Оценка эффективности управления предприятием ЗАО ресторан «Царскосельский Презент»

Содержание:

Введение

Экономическим явлениям свойственна определенная цикличность. Если циклы изменений явления связаны со сменой времен года, их называют сезонными.

Сезонность может привести к почти полному прекращению деятельности предприятия вследствие снижения спроса.

Традиционно сезонным колебаниям подвержена деятельность в таких отраслях как сельское хозяйство, лесная и рыбная промышленность. Проблемы с колебаниями спроса испытывает и сфера туризма: межсезонье (февраль-апрель и октябрь-ноябрь) традиционно считается временем сезонного спада.

Сфера общественного питания в Санкт-Петербурге имеет непосредственную связь со сферой туризма, и поэтому также подвержена сезонным колебаниям, оказывающим отрицательное влияние на финансовые показатели.

Анализ сезонных колебаний не позволит полностью устранить их, но благодаря выявлению их наличия и установлению ежегодных пиков деятельности, можно спланировать работу ресторана и путем превентивных действий добиться сглаживания сезонных пиков.

В этой связи разработка мероприятий по повышению эффективности деятельности коммерческой организации в период сезонного спада спроса на услуги (продукцию) представляют собой актуальную проблему менеджмента предприятий, что, свою очередь, и определяет актуальность темы дипломного проекта.

Цель курсовой работы анализ и разработка предложений по повышению эффективности деятельности предприятия.

Объект исследования - ресторан «Царскосельский Презент».

Предмет исследования – эффективность деятельности организации на примере ресторана.

Задачи курсового проекта:

- изучить теоретические аспекты анализа сезонных колебаний;

- исследовать финансовое состояние ЗАО ресторан «Царскосельский Презент»;

- выявить возможности повышения эффективности деятельности ЗАО ресторан «Царскосельский Презент» в период сезонного спада спроса на услуги;

- разработать мероприятия по повышению эффективности деятельность ЗАО ресторан «Царскосельский Презент» в период сезонного спада спроса на услуги;

-рассмотреть технические и технологические пути реализации предлагаемых мероприятий;

В работе применялись общие методы исследования - системный подход, сопоставительный и экономический анализ.

Изучение теоретических аспектов по теме дипломной работы проводилось на базе научной и учебно-методической литературы следующих авторов: Боолт Г.Дж., Исмаева Д.К, Рокотова К.А.. и др.

Информационной базой аналитической части исследований являлась финансовая отчетность ЗАО ресторан «Царскосельский Презент».

Глава 1 Теоретические аспекты эффективности деятельности предприятия

1.1 Понятие эффективности деятельности предприятия

Понятия экономического эффекта и экономической эффективности похожи, но не тождественны.

Экономический эффект - эта та прибыль, которую получило предприятие в отчетном периоде, а экономическая эффективность - это соотношение экономического эффекта с величиной затраченного ресурса, общей суммой затрат или выручки. В зависимости от этого можно судить об экономической эффективности соответственно трудовых, материальных ресурсов, продукции в целом или выручки от продаж. Если экономический эффект - показатель абсолютный, то эффективность - показатель относительный[1, С.11].

Показателем экономической эффективности выступает рентабельность. Существует целая система показателей рентабельности (продукции, продаж, активов, персонала, фондов и т.п.). Показатели различаются в зависимости от вида прибыли - экономического эффекта- которая находится в числителе и величиной затрат живого и овеществленного труда - в знаменателе.

Экономические эффекты деятельности разнообразны. Они могут проявляться и в расширении масштабов производства, и в экономии ресурсов, и в улучшении показателей использования труда[1, С.15].

Экономический эффект роста ресторана получается от того, что объем производимой продукции растет большими темпами, чем затраты. К тому же эффекту мы придем, если получим превышение темпов роста выручки над ростом себестоимости.

Экономия ресурсов вследствие более эффективного использования труда выражается в оптимизации затрат на оплату труда, выполнение работы меньшими силами, сокращении численности персонала и рабочего времени, росте производительности труда, улучшении экологии и безопасности производства.

Эффективность в масштабе экономики в целом возникает, когда высокий уровень затрат в сфере производства окупается меньшими затратами в ходе ее потребления. В этом случае на уровне экономики возникает совокупный положительный эффект[2, С.28].

Проявление эффективности могут быть классифицированы по разным основаниям.

Эффективность по своей сути может быть абсолютной и сравнительной.

Если проводится анализ эффективности, общей или в расчете на единицу израсходованных ресурсов, по одному предприятию, то говорят об абсолютной эффективности. Если проводится сравнение различных вариантов деятельности или последствий принятия управленческих решений с точки зрения планируемого эффекта, то говорят о сравнительной эффективности.

Оба эти вида эффективности дополняют друг друга. Различные варианты управленческих решений и критерии их принятия основаны на системе показателей абсолютной и сравнительной эффективности.

Результативная деятельность предприятия характеризуется показателями первичной эффективности, характеризующими разовый начальный эффект, получаемый предприятием от внедрения новых предложений в части экономии, инноваций, внедрения прибыльных технологий в работу. После первоначального эффекта, особенно, если мероприятия носили комплексный характер, затрагивающий разные сферы деятельности предприятия, наступает отсроченный во времени эффект - мультипликационный, когда первичная эффективность преумножается в несколько раз, причем ее уровень повышается как на исследуемом предприятии, так и в отрасли в целом.

Разновидностями проявления мультипликационного эффекта являются диффузный, резонансный эффекты и эффект стартового взрыва.

Диффузный рост эффективности происходит, когда инновация проникает в другие сферы деятельности, параллельно их стимулируя. Например, розлив жидкого металла, который сначала применяли только в цветной металлургии, стали применять и в черной металлургии, добившись роста производительности.

Резонансный рост происходит в тех случаях, когда под влиянием мероприятий, происходит рост новых видов продукции в производстве. Например, за производством химических волокон, появились новые виды ткани, что в дальнейшем стимулировало разработку и пошив новых видом одежды.

В отличие от предыдущих видов мульпликативной отдачи, эффект стартового взрыва проявляется в лавинообразном росте эффекта вследствие принципиально нового внедрения креативного мероприятия.

Например, мультипликативный эффект имели экономикоматематические методы, которые из сферы математических расчетов, распространились сначала на экономику, затем на науку и производство.

Эффект и эффективность, как уже отмечалось, дополняют друг друга, их анализ проводят в комплексе, не разрывая эти показатели между собой [3, С. 41].

Поскольку экономическая эффективность многообразна в своих проявлениях, постольку и охарактеризовать ее с помощью одного показателя не представляется возможным. Для объективной характеристики нужна система показателей рентабельности.

При построении системы показателей эффективности необходимо соблюдать следующие принципы

- критерии эффективности и методы расчета показателей должны быть взаимосвязаны;

- выбранные показатели должны характеризовать все виды ресурсов, используемых в производстве:

- показатели общей эффективности, отражающей деятельность предприятия в целом, должны дополняться показателями частной эффективности, характеризующей работу отдельных отделов и секторов;

- анализ эффективности должен предоставлять информацию о резервах роста производства

Объективную оценку эффективности можно дать при условии соблюдения определенных правил при построении показателей [4, С.32]:

- оцениваемый критерий должен быть логически и методологически связан с системой показателей эффективности;

- все ресурсы, затраченные для производства продукции или услуг, должны быть оценены с точки зрения эффективности их использования;

- все рассчитанные характеристики должны иметь практическое применение для анализа эффективности работы на разных уровнях управления;

- на основе применяемой системы можно было бы выявлять и оценивать резервы роста эффективности работы отдельных участков и предприятия в целом.

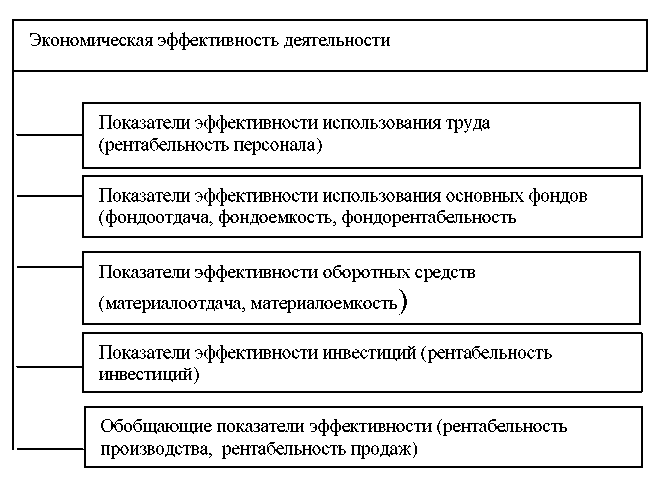

Перечисленные принципы реализованы при построении системы на рис 1

Рисунок 1- Система показателей эффективности работы предприятия

Показатели эффективности, входящие в группу обобщающих, представлены в таблице 1.

Таблица 1

Система обобщающих показателей эффективности работы предприятия сферы услуг

|

Показатели |

Аналитический смысл |

Порядок расчета |

|

Рентабельность продукции, услуг |

Эффективность затрат произведенных предприятием, на производство и реализацию продукции (услуг) |

Отношение прибыли от реализации продукции к сумме затрат на производство и реализацию продукции |

|

Рентабельность производства общая |

Характеризует прибыльность (убыточность) |

Отношение балансовой прибыли к среднегодовой стоимости основных |

|

производственной деятельности предприятия за определенный период времени (год, квартал) |

производственных фондов и нормируемых оборотных средств |

|

|

Рентабельность продаж (оборота) |

Показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции |

Отношение чистой прибыли к реализованной продукции |

|

Рентабельность имущества предприятия |

Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы |

Отношение чистой прибыли к средней за период величине чистых активов |

|

Рентабельность собственного капитала |

Показывает эффективность средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже. |

Отношение чистой прибыли к средней за период величине собственного капитала |

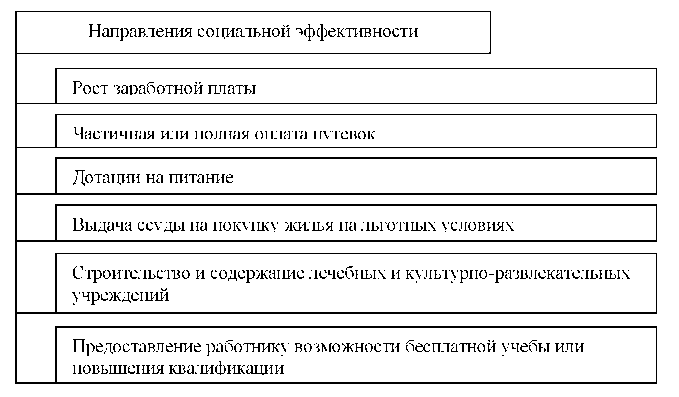

Экономическая рентабельность служит основой для устранения социальных проблем, имеющих место в организации. Вследствие этого, важно оценивать социальную эффективность своей деятельности на постоянной основе.

Уровень социальной эффективности трудно оценить объективно, так как в отличие от экономической эффективности, методик по ее оценке не разработано. Это приводит к многочисленным трактовкам и оценкам этого показателя, опирающимся как на объективные экономические показатели, так и на интуитивное восприятие явления [9, С. 286]:

Как и в случае с экономической эффективностью, социальную эффективность оценивают на локальном уровне (уровне конкретного предприятия) и на общегосударственном уровне (уровне страны в целом). Локальная социальная эффективность может оцениваться с помощью наличия социальной защиты работников, размера социального пакета, наличия профсоюзов, возможности пользоваться путевками, услугами поликлиник, наличия медицинской страховки и т.п.),

Общегосударственная эффективность может характеризоваться уровнем удовлетворения социальных потребностей людей конкретного региона или страны в целом.

Проводя анализ, важно выделить, за счет каких средств удовлетворяются потребности работников: собственных или средств предприятия.

Рисунок 1.2 - Направления социальной эффективности производственной деятельности

Для выявления резервов эффективности работы предприятия, что особенно эффективно в периоды циклического спада деятельности фирмы необходимость в регулярном и систематическом анализе эффективности возрастает [5, С.59].

Систематический и всесторонний анализ эффективности деятельности предприятия позволяет:

-давать оценку доходности как деятельности предприятия в целом, так и его отдельных подразделений;

-выявлять факторы и рассчитывать их влияние на формирование рентабельности по продукции в целом и по конкретным видам товаров и услуг;

-точно измерять размер затрат на производство, их структуру, изменение общей суммы и отдельных статей затрат как базы ценообразования;

-оптимизировать получение максимального финансового результата на всем протяжении функционирования предприятия.

Одной из причин снижения эффективности деятельности предприятия являются циклические колебания, связанные, во-первых, с конъектурой рынка, а, во-вторых, со сменой времен года. Последние носят название сезонных колебаний.

Анализируя сезонные колебания, важно выделить периоды сезонного спада и периоды сезонных пиков деятельности. В сфере ресторанного бизнеса сезонные пики имеют ярко выраженный характер. При наличии таких колебаний важно правильно распланировать поток будущих поступлений и, в соответствии с ним распланировать и деятельность всех работников организации.

Сезонный спад в объеме предоставляемых туристической фирмой услуг часто вызывает падение эффективности деятельности за счет снижения поступлений от продаж, вызванных падением спроса в межсезонные периоды - периоды наибольшей оседлости населения[6, С.163].

Рентабельность ресторана - явление многофакторное. Чтобы разобраться в причинах, формирующих тот или иной уровень рентабельности, чтобы управлять рентабельностью как результатом явления необходимо хорошо понимать на какие факторы можно и нужно влиять в первую очередь. Для этого необходимо рассмотреть классификацию факторов роста рентабельности по ряду признаков, в том числе:

- изменений значений затрат или активов, используемых при получении прибыли;

- направлениям развития и совершенствовании производства (деятельности);

- месту реализации в системе управления производством (деятельностью).

На практике в основном используется классификация по месту реализации в системе управления деятельностью (третий признак группировки факторов). Она предполагает деление формирующих рентабельностью факторов на внешние, не зависящие от внутренней работы фирмы (государственную политику в экономической сфере, инфраструктурные изменения, структуру спроса) и внутренние факторы, напрямую формируемые внутренней средой предприятия (используемые технологии, изношенность оборудования, уровень менеджмента, методы и стиль управления) [7, С.211].

Внутренние и внешние причины, формирующие уровень рентабельности на конкретном предприятии, оказывают на нее разное по силе влияния действие. Все многообразие факторов представлено в таблице 2[8, С.158].

Таблица 2

Классификация факторов

эффективности оказания услуг

|

Признак Классификации |

Факторы повышения рентабельности |

|

Место реализации факторов в системе управления производством |

Внешние: |

|

Государственная экономическая и социальная политика |

|

|

Инфраструктурные механизмы |

|

|

Инфраструктура |

|

|

Структурные изменения |

|

|

Внутренние: |

|

|

«Твердые» факторы: технология, оборудование, методы работы, стиль управления |

|

|

«Мягкие» факторы: работники, система менеджмента, методы работы, стиль управления |

|

|

Основные направления развития и совершенствования производства |

Внедрение инновационных технологий |

|

Совершенствование организационной структуры |

|

|

Улучшение форм и методов планирования и мотивации производства |

|

|

Повышение качества и конкурентоспособности продукции |

|

|

Источники повышения эффективности |

Рост производительности труда |

|

Снижение материалоемкости, фондоемкости и зарплатоемкости продукции |

|

|

Рациональное использование природных ресурсов |

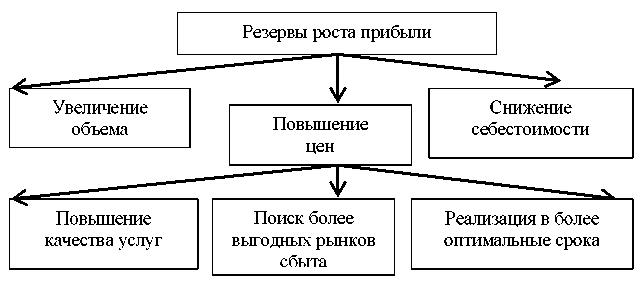

Основными источниками резервов повышения уровня рентабельности продукции являются: увеличение суммы прибыли от реализации продукции и снижение себестоимости товарной продукции.

Прибыль может расти за счет увеличения объема реализации, заключения более выгодных контрактов, то есть роста выручки, оптимизации ассортимента продукции в сторону более прибыльных видов, повышение качества.

Рисунок 3 - Источники резервов роста прибыли

В период сезонного спада целесообразно выбрать два направления повышения эффективности деятельности[9, С.182]:

- рост объема продаж за счет целенаправленного осуществления мер по стимулированию сбыта;

- снижение себестоимости за счет сокращения ряда затрат, носящих сезонный характер.

Меры по стимулированию сбыта вызывают краткосрочный всплеск спроса и соответственно объемов выручки. Такие меры необходимо отличать от скидок в рамках ценовой стратегии. Обоснованное стимулирование сбыта позволяет:

- сгладить сезонные колебания в поступлении выручки от продаж

- привлечь кратковременное внимание к ресторану и его услугам за счет проведения акций, стимулирующих спрос.

Особенность стимулирующих акций заключается в том, что рестораном предлагаются услуги, дополняющие традиционные его предложения на ограниченный период времени. Важно, что о мерах по стимулированию сбыта необходимо проинформировать потенциальных клиентов.

Важно не просто стимулировать сбыт, а делать это продуманно. Например, практикой ресторанного бизнеса установлено, что посещаемость заведений снижается в межсезонье и летние месяцы. Это значит, что умело управляя структурой ассортимента и рекламируя необычные услуги, можно предотвратить сезонные провалы в поступлении выручки[10, С.166].

Другим не менее важным направлением повышения рентабельности является сокращение затрат в периоды сезонного спада и в первую очередь постоянных расходов, к которым в ресторанном бизнесе относятся постоянная часть оплаты труда работников (оклад) с отчислениями на социальные нужды, амортизация оборудования, затраты на рекламу, коммунальные платежи, аренду. Цель этого направления вовсе не бездумное сокращение затрат, а более тщательное их планирование - особенно в части рекламы.

Сезонные колебания, являясь составной частью динамики любого экономического процесса, усиливают или снижают финансовую устойчивость организации. Они относятся к кратковременным экономическим циклам, вызванным сменой времен года. Совпадая по амплитуде с большими циклическими спадами и подъемами в экономике, они либо увеличивают получаемую прибыль (гребень волны), либо приводят к еще большим убыткам.

Измерить сезонные колебания - значит количественно охарактеризовать амплитуду сезонной волны, выявив пики и спады в ее развитии [11, С.210].

Как правило, исходный динамический ряд содержит три компонента: основную тенденцию, сезонные колебания и случайную составляющую.

На первом этапе анализа сезонности необходимо избавиться от основной тенденции (тренда). Для этого прибегают к методам выравнивания исходных уровней ряда: скользящей средней или аналитическому выравниванию.

На втором этапе исключают случайную составляющую. В результате получают оценку сезонной колеблемости изучаемых показателей.

Выявить сами сезонные колебания можно с помощью специальной методики анализа сезонных колебаний, которая будет использована на практике.

Методика анализа сезонных колебаний состоит в следующем[12, С.221]:

- проводят выравнивание динамического ряда, как правило, с помощью скользящей средней. Период сглаживания выбирается относительно того интервала, по которому построен динамический ряд.

- рассчитывают индексы сезонности.

Глава 2 Анализ эффективности управления на примере ресторана «Царскосельский Презент»

2.1 Общая характеристика предприятия ЗАО ресторан «Царскосельский Презент»

ЗАО ресторан «Царскосельский Презент» находится в городе Пушкине по адресу: Садовая ул., 7. Ресторан расположен в вестибюле Екатерининского дворца, предлагает европейскую кухню, специализируется на обслуживании туристов и проведении торжественных мероприятий: свадеб, банкетов и т.п.

Закрытое акционерное общество ресторан «Царскосельский Презент» является юридическим лицом и строит свою деятельность на основании учредительных документов, и действующего законодательства.

Основные услуги оказываемые рестораном:

- прием и обслуживание индивидуальных посетителей;

- проведение корпоративных вечеринок, свадеб, банкетов;

- доставка обедов в офисы и на дом гостей.

В ресторане два зала: малый зал на 40 мест и большой зал - на 150 мест, летом работает кафе «Боскет». Для посетителей ресторана есть удобная парковка.

Предприятие ЗАО ресторан «Царскосельский Презент» активно развивается.

Организационная структура ЗАО ресторан «Царскосельский Презент» является линейно-функциональной и представлена на рисунке 4

Все ключевые решения, касающиеся стратегических вопросов и определяющие развитие предприятия общественного питания, принимаются Генеральным директором коллегиально с учредителями.

Рисунок 4 - Организационная структура ЗАО ресторан «Царскосельский Презент»

Основные функции генерального директора ЗАО ресторан «Царскосельский Презент» следующие:

- разрабатывает стратегию развития ресторана;

- управляет высшим уровнем менеджмента, принимает на работу начальников подразделений;

- координирует работу подразделений.

- выполняет представительские функции.

Обеспеченность предприятия кадрами проанализируем, используя данные первичного учета (ф. №П-4) и представив данные в таблице 3

Таблица 3

Обеспеченность ЗАО ресторан «Царскосельский Презент» кадрами и структура персонала предприятия общественного питания

|

Категории персонала |

2015 |

2016 |

Отклонения |

Уд вес персонала, % |

||

|

(+,-) |

% |

2014 |

2015 |

|||

|

Высший управленческий персонал |

3 |

3 |

0 |

100 |

10,71 |

13,64 |

|

Оперативный управленческий персонал |

5 |

3 |

-2 |

60 |

17,86 |

13,64 |

|

Обслуживающий персонал |

6 |

6 |

0 |

100 |

21,43 |

27,27 |

|

Вспомогательный персонал |

6 |

4 |

-2 |

66,7 |

21,43 |

18,18 |

|

Дополнительный персонал |

8 |

6 |

-2 |

75 |

28,57 |

27,27 |

|

Итого |

28 |

22 |

-6 |

78,6 |

100 |

100 |

Данные таблицы 3 показывают, что в 2015 г по сравнению с 2016 численность персонала снизилась на 6 человек, что объясняется ухудшением общей экономической ситуации в связи с падением реальных доходов населения и снижением интенсивности посещений ресторана.

Сокращение штатов коснулось оперативного управленческого персонала - на 2 человека, вспомогательного (на 2 человека) и дополнительного персонала (на 2 человека).

В таблице 4 представлено штатное расписание ЗАО ресторан «Царскосельский Презент».

Таблица 4

Штатное расписание ЗАО ресторан

«Царскосельский Презент»

|

Наименование должности |

Количество работников, чел. |

Оклад, тыс.руб. |

Годовой фонд оплаты труда, тыс. руб. |

|

Генеральный директор |

1 |

50 |

600 |

|

Коммерческий директор |

1 |

45 |

540 |

|

Главный бухгалтер |

1 |

40 |

480 |

|

Заведующий производством |

1 |

40 |

480 |

|

Шеф-повар |

1 |

40 |

480 |

|

Бухгалтер |

1 |

25 |

300 |

|

Администраторы, повара |

6 |

30 |

2160 |

|

Официанты, бармены |

6 |

25 |

1800 |

Ассортимент услуг, предлагаемый рестораном «Царскосельский Презент» вполне традиционен. В ресторане:

- обслуживают индивидуальных посетителей. Поступления от этой услуги составляют наибольшую долю в выручке ресторана.

- обслуживают корпоративных (организованных) посетителей. Проведение свадеб, вечеринок, банкетов, дней рождений и т.п.

- кейтеринг - доставка обедов в офисы и на дом гостей.

В таблице 5 представлены общий объем продаж и объем продаж ассортимента предоставляемых ЗАО ресторан «Царскосельский Презент» услуг.

Таблица 5

Анализ объёмов продаж и ассортимента ЗАО ресторан «Царскосельский Презент» в 2015 - 2016 гг.

|

Наименование услуги |

Объем реализации, тыс. руб |

Изменения |

||

|

2015 |

2016 |

+/- |

% |

|

|

прием и обслуживание индивидуальных посетителей |

38745 |

37825 |

-920 |

97,63 |

|

проведение корпоратив-ных вечеринок, свадеб, банкетов |

12630 |

12308 |

-322 |

97,45 |

|

доставка обедов в офисы и на дом гостей |

7890 |

6350 |

-1540 |

80,48 |

|

Итого |

59265 |

56483 |

-2782 |

95,31 |

Как видно из таблицы 5, все направления деятельности ЗАО ресторан «Царскосельский Презент» имеют тенденцию к снижению, особенно существенное падение наблюдалось в направлении связанным с доставкой обедов в офисы и на дом гостей.

Незначительно снизилась выручка по основному виду деятельности ресторана - индивидуальному приему и обслуживанию гостей (менее, чем на 3%). Это неплохой результат в условиях спада оборотов в сфере услуг Санкт-Петербурга. Поддержать и стабилизировать финансовое положение ресторана, можно развивая работу именно с индивидуальными посетителями.

Рассмотрим данные по структуре затрат ЗАО ресторан «Царскосельский Презент» за 2015 - 2016 гг. в динамике - таблица 6

Таблица 6

Структура себестоимости реализации услуг ЗАО ресторан «Царскосельский Презент» за 2015 - 2016 гг., тыс.руб.

|

Показатель |

Период |

Изменения |

||

|

2015 |

2016 |

+/- |

% |

|

|

1. Аренда |

10220 |

11535 |

1315 |

112,87 |

|

2. З/пл |

9600 |

7800 |

-1800 |

81,25 |

|

3. Страховые взносы (начисляются на з\пл.) |

2880 |

2340 |

-540 |

81,25 |

|

4. Амортизация ОФ (12%) |

2730 |

2860 |

130 |

104,76 |

|

5. Реклама |

1800 |

640 |

-1160 |

35,56 |

|

6. Материалы и сырье |

16890 |

20630 |

3740 |

122,14 |

|

7. Коммунальные услуги |

489 |

515 |

26 |

105,32 |

|

8. Транспортные расходы |

4520 |

5630 |

1110 |

124,56 |

|

9. Прочие затраты |

1515 |

1645 |

130 |

108,58 |

|

10. Коммерческие расходы |

890 |

932 |

42 |

104,72 |

|

Итого переменных затрат |

16814 |

18897 |

2083 |

112,39 |

|

Итого постоянных затрат |

34720 |

35630 |

910 |

102,62 |

|

| Полная себестоимость |

27719 | 25690 |

-2029 | 92,68 |

||

Наиболее крупными статьями затрат в общей структуре себестоимости являлись в 2015 году материалы и сырье - 32,8%, аренда помещений - 19,8 % заработная плата - 18,6 % транспортные расходы - 8,9 %.

В свою очередь в 2016 году удельный вес статей затрат изменился. Так, в 2015 году материалы и сырье - 37,8 %, аренда помещений - 21,2 %, заработная плата - 14,3%, транспортные расходы - 10,3 %.

Итак, из приведенных данных видно, что по результатам на 2016 г. полная себестоимость стала выше на 2993 тыс. руб. Основную долю в структуре себестоимости составляют постоянные затраты - 35630 тыс. руб., что составляет 65,3% от общей суммы затрат, доля переменных затрат составила 34,7% или 18897 тыс. руб.

В состав постоянных затрат входят расходы, не зависящие прямо от объема производства. К ним относятся арендная плата, повременная оплата труда персонала, налоги на производство,

страховые взносы, затраты на амортизацию, рекламу и коммунальные платежи.

Все статьи затрат имели тенденцию к росту, кроме затрат на заработную плату с начислениями и рекламу. Наибольший рост имели транспортные расходы, связанные с необходимостью самостоятельного найма автотранспорта и оплаты услуг по транспорту.

В таблице 7 систематизированы данные анализа основных показателей деятельность ЗАО ресторан «Царскосельский Презент» за 2 последние года.

Таблица 7

Основные показатели финансового-экономической деятельности ЗАО ресторан «Царскосельский Презент»

за 2015 - 2016 г.г.

|

№ п/п |

Наименование показателя |

Ед.изме р |

2015г |

2016г |

Отклонения |

|

|

+/- |

% |

|||||

|

1 |

Выручка (без НДС) |

Тыс.руб |

59265 |

56483 |

-2782 |

95,31 |

|

2 |

Себестоимость |

Тыс.руб |

51534 |

54527 |

2993 |

105,81 |

|

3 |

Стоимость основных производственных фондов |

Тыс.руб |

22750 |

23833 |

1083 |

104,76 |

|

4 |

Численность рабочих |

чел |

28 |

22 |

-6 |

78,57 |

|

5 |

Фонд оплаты труда |

Тыс.руб |

9600 |

7800 |

-1800 |

81,25 |

|

6 |

Прибыль от реализации |

Тыс.руб |

7731 |

1956 |

-5775 |

25,3 |

|

7 |

Рентабельность продаж |

% |

13,04 |

3,46 |

-9,58 |

26,53 |

|

8 |

Производительность труда |

Тыс.руб ./чел |

2116, 61 |

2567,41 |

450,8 |

121,3 |

|

9 |

Средняя заработная плата |

Тыс.руб |

28,6 |

29,5 |

0,9 |

103,15 |

Данные таблицы 7 показывают, что выручка в отчетном году снизилась на 4,7%, тогда как себестоимость при этом выросла на 5,8%. Это привело к существенному снижению прибыли в отчетном году - на 74,7%.

Несмотря на то, что ресторан закончил отчетный год с прибылью, темпы ее снижения должны насторожить руководство и дать толчок к пересмотру стратегии ресторана на рынке услуг общественного питания.

Положительную динамику из представленных в таблице показателей имели производительность труда и средняя заработная плата, что было вызвано запланированным сокращением численности.

Деятельность ЗАО ресторана «Царскосельский Презент» подвержена сезонным спадам и подъемам. Пик деятельности ресторана - лето и начало осени, когда большинство жителей Санкт- Петербурга стремятся уехать из города. Этим фактором обусловлено и резкое возрастание финансовых результатов фирмы в этот период.

Основной задачей менеджмента ресторана является выявление факторов, которые приводят к сезонности и поиск возможностей нивелирования их действия. Особенно точное знание характера сезонных колебаний важно при планировании деятельности, когда нужно рассчитать количество работников, необходимых ресторану в «горячий» сезон»[20].

Измерим сезонные колебания деятельности ЗАО ресторана «Царскосельский Презент».

Для этого воспользуемся следующей методикой:

- Определим средние показатели выручки за каждый месяц по данным за три года. С помощью такого подхода устраняются случайные колебания показателя.

- Затем определим общий среднемесячный уровень выручки, сложившийся за исследуемый период. Для этого суммарная выручка за три года делится на 36 (количество месяцев).

- Далее рассчитываем непосредственно индексы сезонности, соотнося среднюю по месяцам, рассчитанную в п.1, с общим уровнем средней выручки за три года.

Таблица 8

Расчет индексов сезонности выручки ЗАО ресторана «Царскосельский Презент»

|

Месяцы |

2014 |

2015 |

2016 |

Итого |

Среднее |

Индекс сезонности |

|

I |

5250 |

5590 |

5099 |

15939 |

5313 |

109,89 |

|

II |

4850 |

4925 |

4980 |

14755 |

4918,3 |

101,73 |

|

III |

4563 |

4356 |

4140 |

13059 |

4353 |

90,04 |

|

IV |

4900 |

4865 |

4735 |

14500 |

4833,3 |

99,97 |

|

V |

3860 |

3985 |

3325 |

11170 |

3723,3 |

77,01 |

|

VI |

5281 |

4956 |

5100 |

15337 |

5112,3 |

105,74 |

|

VII |

5290 |

5730 |

5126 |

16146 |

5382 |

111,32 |

|

VIII |

5360 |

5340 |

5163 |

15863 |

5287,7 |

109,37 |

|

IX |

5160 |

5130 |

5145 |

15435 |

5145 |

106,42 |

|

X |

4256 |

4540 |

4368 |

13164 |

4388 |

90,76 |

|

XI |

4230 |

4450 |

4123 |

12803 |

4267,7 |

88,27 |

|

XII |

5300 |

5398 |

5179 |

15877 |

5292,3 |

109,47 |

|

Итого |

58300 |

59265 |

56483 |

174048 |

4834,67 |

х |

Результаты анализа сезонных колебаний показывают, что в ресторане необходимо принимать шаги по синхронизации (сглаживанию) объемов оказываемых услуг по месяцам. Для этого необходимо разнообразить ассортимент предлагаемых услуг, таким образом, чтобы повысить привлекательность посещения ресторана на выявленных этапах спада деятельности. В настоящее время в ресторане не применяются меры по стимулированию посещаемости ресторана, скидки постоянным посетителям, клубные карты, диверсификация деятельности.

Рассмотрим стратегию формирования ассортимента услуг у ближайшего конкурента ресторана «Царскосельский Презент» - ресторан премиум класса «Охотничья усадьба», также расположенного вблизи Екатерининского дворца (табл.8).

Таблица 8

Ассортимент услуг, предоставляемых

рестораном «Охотничья усадьба»

|

Выручка, % |

||

|

Ассортимент услуг |

Низкий сезон |

Высокий сезон |

|

Обслуживание индивидуальных посетителей |

35 |

63 |

|

Обслуживание семей (семейные обеды) |

12 |

12 |

|

Обслуживание корпоративных гостей |

25 |

8 |

|

Кейтеринг |

9 |

9 |

|

Обслуживание официальных государственных мероприятий |

19 |

8 |

|

Итого |

100 |

100 |

Сравнивая ассортимент услуг обоих ресторанов можно отметить, что услуги ресторана «Охотничья усадьба» более разнообразны и продуманы с точки зрения защиты от сезонных спадов деятельности.

Такая ассортиментная политика приводит к более высоким показателям рентабельности (табл.9).

Таблица 9

Показатели финансово-хозяйственной деятельности ресторанов-конкурентов за 2016г.

|

Показатели |

Царскосельский Презент |

Охотничья усадьба |

|

Выручка (без НДС), тыс.руб. |

56483 |

30214 |

|

Себестоимость, тыс.руб. |

54527 |

26945 |

|

Прибыль от реализации, тыс.руб. |

1956 |

3269 |

|

Рентабельность производства, % |

3,59 |

12,13 |

Несмотря на то, что у ресторана «Охотничья усадьба» имеет более низкие показатели объемов деятельности, эффективность его работы выше.

Рассмотрим подробно, отличия ассортимента ресторана «Охотничья усадьба»:

- В период сезонного спада деятельности ставка делается не на случайных индивидуальных гостей, а на гостей, связанных с рестораном определенными обязательствами, которые гарантируют постоянный приток выручки. От таких направлений поступает 53 % заработанных средств.

25% выручки поступает от корпоративных гостей:

- коммерческих предприятий (организаций празднеств, дней рождений, творческих вечеров и т.п.);

- турфирм (обслуживание иностранных туристов в рамках турпакета);

- 9% выручки - это поступление от кейтеринга (выездное ресторанное обслуживание компаний и частных лиц).

- 19% средств поступает от обслуживания официальных мероприятий (выездных семинаров, банкетов для иностранных гостей - представителей органов власти других государств, мероприятий, организуемых муниципалитетом города Пушкин);

- 12% поступлений приходится на обслуживание семей. Ресторан «Охотничья усадьба» предусматривает в меню специальные «семейные обеды», предназначенные для семей с детьми. Для приема этой категории гостей в ресторане есть специальная мебель (высокие детские стульчики), специально закупаются игрушки - призы для постоянных гостей, есть детская комната, где дети могут провести время, пока родители могут не спеша пообедать.

Представленные направления используются многими успешно функционирующими заведениями общественного питания (таблица 10).Всего в Пушкине действуют 14 ресторанов.

Таблица 10

Формирование ассортимента ресторанами города Пушкин

|

Предлагаемые услуги |

Используется ресторанами % |

|

Обслуживание индивидуальных посетителей |

100 |

|

Обслуживание семей (семейные обеды) |

68 |

|

Обслуживание корпоративных клиентов |

56 |

|

Кейтеринг |

40 |

|

Обслуживание официальных государственных мероприятий |

10 |

Фактически, есть услуги, в которые представляются на сегодняшний день только рестораном «Охотничья усадьба», который в полной мере использует преимущества своего расположения (недалеко от Екатерининского дворца и парка). Это утверждение касается, в частности, официальных государственных мероприятий, организуемых региональными и муниципальными органами власти.

Ресторан «Царскосельский Презент» расположен намного удобнее и вполне может стать конкурентом «Охотничьей усадьбы».

Сравнивая работу двух ресторанов можно выделить следующие проблемы ресторана «Царскосельский Презент».

- ресторан не работает с корпоративными гостями, стимулируя их посещения в течение года. Эта работа могла бы выполняться, как и в ресторанах-конкурентах:

- в отношении коммерческих компаний путем заключения договоров на постоянное обслуживание;

- в отношении туристских фирм, которые являются посредниками, поставляя ресторану гостей.

- В настоящее время в ресторане отсутствует детская комната, что ограничивает круг его посетителей. Наличие детской комнаты привлечет в ресторан семейные пары с детьми, а при наличии скидок и введения меню «Семейный обед» сделает их постоянными посетителями.

- Ресторан, располагаясь в вестибюле Екатерининского дворца, не использует преимуществ своего местонахождения.

Администрация Пушкина проводит множество мероприятий, которые могли бы проводиться в ресторане «Царскосельский Презент». Например, ежегодно проводятся:

- конференции по проблемам инвалидов;

- молодежная конференция;

- Рождественская ярмарка

-Диспансеризация ветеранов;

Участники этих мероприятий могут обслуживаться в ресторане

Проведя анализ деятельности ресторана в период сезонного спада, можно выделить 3 основные проблемы функционирования:

- Отсутствие работы с потенциальными посетителями.

- Не развит ассортимент дополнительных услуг.

- Отсутствует сотрудничество с органами государственной власти.

Для решения этих проблем предлагается внедрение следующих мероприятий:

- Введение скидок корпоративным гостям.

- Организация детской комнаты.

- Заключение договора о сотрудничестве с администрацией города Пушкин.

Выводы

Ресторан «Царскосельский Презент» является партнером государственного музея «Царское Село» и расположен в вестибюле Екатерининского дворца. Это традиционное место для посещения туристами.

За последний год в ЗАО ресторан «Царскосельский Презент» наметилось снижение результативных финансовых показателей. Причиной этого явилось как ухудшение общей экономической ситуации, так и отсутствие планирования работы межсезонье - времени традиционного спада туристской активности.

Проведя анализ основных показателей финансовой деятельности организации, можно выделить 3 основные проблемы функционирования

- Отсутствие работы с потенциальными посетителями.

- Не развит ассортимент дополнительных услуг.

- Отсутствует сотрудничество с органами государственной власти.

Для решения этих проблем предлагается внедрение следующих мероприятий:

- Введение скидок корпоративным клиентам

- Организация детской комнаты.

- Заключение договора о сотрудничестве с администрацией города Пушкин.

Мероприятие 1 - Введение скидок корпоративным посетителям

Скидки для корпоративных посетителей позволят ресторану «Царскосельский Презент» приобрести конкурентное преимущество на рынке услуг общественного питания города Пушкин.

Для учета скидок предлагается оформлять клубные карты для корпоративных посетителей. Владельцам таких карт предоставляется скидка 5% при индивидуальном посещении и до 15% - при посещении группы.

Владельцы дисконтных карт получают право участвовать в рекламных акциях и розыгрышах праздничных лотерей.

Для изготовления пластиковых карт планируется заключить договор с производственной компанией «Plasatics ». Изготовление одной карты обойдется в 11 руб. при тираже свыше 5000 шт.

Кроме того, ресторану необходимо будет приобрести два ридера магнитных карт, устанавливаемых в кассовый аппарат.

Для осуществления мероприятия №1 потребуется произвести затраты, представленные в таблице 11

Таблица 11

Затраты по мероприятию № 2

|

№ |

Статьи затрат |

Ед. изм. |

Сумма |

|

1 |

2 |

3 |

4 |

|

1. |

Единовременные затраты |

||

|

1.1. |

Изготовление пластиковых карт 5000*11=55000 |

тыс. руб. |

55.0 |

|

1.2 |

Приобретение ридеров |

10,0 |

|

|

2. |

Текущие затраты |

- |

|

|

ИТОГО |

тыс. руб. |

65.0 |

Таким образом, на реализацию мероприятия № 1 потребуется 65тыс. руб. единовременных затрат.

Мероприятие 2 -Организация детской комнаты

Для оснащения детской комнаты вместо кальяной требуется определенный комплекс затрат.

Первое направление затрат связано с ремонтом помещения, покраской и росписью стен. Ремонт будет производиться силами ремонтного отдела и техперсонала ресторана, поэтому затраты будут включать только стоимость материалов (шпаклевки, краски, вспомогательных материалов- 10 тыс.руб.).

Второе направление связано с переоборудованием помещения. Для чего понадобится детская мебель, музыкальный центр, детский батут, игрушки, канцелярские принадлежности.

Детскую мебель планируется купить в магазине ИКЕА: 5 столов и 20 стульев на общую сумму32 тыс.руб. Доставка производится на условиях 100% предоплаты в любое удобное время.

Батут выгоднее всего приобрести у производителя - ООО производственная Фирма "ЖЕЗЛ", выпускающая батуты в течение 18 лет.

Продукция соответсвует международным нормам и является полностью сертифицированной. Оформление покупки и доставка производится на условиях 100% предоплаты, гарантия - 1 год. Подходящий по размеру батут «Теремок» обойдется в 30 тыс.руб.

Затраты по первому и второму направлению носят единовременный характер.

Третье направление затрат связано с организацией досуга детей. Для чего планируется пригласить профессионального аниматора. Зарплата аниматора будет входить в постоянные расходы предприятия. Детский аниматор нанимается по трудовому договору- с 13.00 до 18.00. на условиях совместительства или почасовой оплаты.

В его обязанности входит, организация игр, фокусы, развлечение детей, создание веселой атмосферы. Непосредственно для проведения мероприятия №2 требуются следующие затраты- см. таблицу 12

Таблица 12

Затраты по мероприятию № 2

|

№ |

Статьи затрат |

Ед. изм. |

Сумма, тыс.руб. |

|

1 |

2 |

3 |

4 |

|

1. |

Единовременные затраты |

тыс. руб |

|

|

1.1. |

Ремонт и переоборудование помещения под детскую комнату |

тыс. руб. |

10 |

|

1.2. |

Затраты на приобретение детского батута - 1 шт. |

тыс. руб. |

30 |

|

1.3. |

Затраты на приобретение столиков и стульев |

тыс. руб. |

32 |

|

1.4. |

Затраты на приобретение музыкального центра Sony CMT-DH40 и телевизора |

тыс. руб. |

20 |

|

2. |

Текущие затраты |

тыс. руб. |

|

|

2.1 |

Заработная плата аниматора (20*12) |

240 |

|

|

ИТОГО |

тыс. руб. |

332 |

В результате, на реализацию мероприятия № 2 потребуется 332 тыс. руб., при этом единовременных затрат 92 тыс. руб.

Мероприятие 3 - Заключение договора о сотрудничестве с администрацией города Пушкин

Договор предусматривает предоставление ресторану со стороны Администрации преимущественного права на проведение встреч, банкетов, официальных обедов и ужинов во время официальных мероприятий Администрации города Пушкин.

Со своей стороны ресторан гарантирует:

- прием гостей на высоком уровне в помещении ресторана в удобное для официальных лиц время и 10% скидку со стоимости обслуживания в рамках указанного договора;

-при необходимости кейтерингово обслуживания делегаций в месте проведения мероприятий.

Правильно составить договор, сформулировать его условия, просчитать будущую экономическую выгоду помогут специалисты консалтинговой фирмы Авега».

Непосредственно для проведения мероприятия 3 требуются следующие затраты- см. таблицу 13

Таблица 13

Затраты по мероприятию № 3

|

№ |

Статьи затрат |

Ед. изм. |

Сумма, тыс.руб |

|

1 |

2 |

3 |

4 |

|

1. |

Единовременные затраты |

||

|

1.1. |

Услуги консалтинговой фирмы |

тыс. руб |

25 |

|

2. |

Текущие затраты |

||

|

ИТОГО |

тыс. руб. |

25 |

Таким образом, на реализацию мероприятия № 3 потребуется 25 тыс. руб. единовременных затрат.

2.4 Оценка эффективности проектируемых мероприятий

Оценка эффективности мероприятия 1

В процессе прогнозирования изменения основных показателей мероприятия № 1 предполагается, что выручка от внедрения увеличится на 2 %.

Изменение постоянных затрат в результате проведения мероприятий рассчитывается в соответствии с данными о единовременных затратах по проекту в соответствии с их экономическим содержанием.

Постоянные затраты до проведения мероприятия - 35630 тыс. руб.

Переменные затраты до проведения мероприятия -18897 тыс. руб.

Выручка от реализации до проведения мероприятия -56483 тыс. руб.

Планируемая выручка от реализации - 58177,49 тыс. руб.

Единовременные затраты на проведение мероприятия - 65 тыс. руб.

Расчет себестоимости после внедрения мероприятия:

- Постоянные затраты = 35630 тыс.руб.

- Планируемый индекс выручки от реализации:

57612,66/56483=1,02

- Планируемые переменные затраты: 18897*1,02=

19274,9тыс.руб.

Таким образом, планируемая себестоимость, после внедрения мероприятия составит: = 35630+65+19274,9 = 54969,94 тыс.руб.

В таблице 14 представлены технико-экономические показатели эффективности мероприятия № 1 - «Введение скидок корпоративным посетителям».

Таблица 14

Технико-экономические показатели эффективности мероприятия № 1 - «Введение скидок корпоративным посетителям»

|

№ п/п |

Наименование показателя |

Ед. изм. |

До проведе -ния меропр. |

После внедрени я меропр. |

Отклонения |

|

|

+/- |

% |

|||||

|

1. |

Выручка (без НДС) |

Тыс. руб. |

56483 |

57612,66 |

1129,66 |

102 |

|

2. |

Себестоимость |

Тыс. руб. |

54527 |

54969,94 |

442,94 |

100,81 |

|

3. |

Стоимость основных производственных фондов |

Тыс. руб. |

23833 |

23833 |

0 |

100 |

|

4. |

Численность работающих |

Чел. |

22 |

22 |

0 |

100 |

|

5. |

Фонд оплаты труда |

Тыс. руб. |

7800 |

7800 |

0 |

100 |

|

6. |

Прибыль от реализации |

Тыс. руб. |

1956 |

2642,72 |

686,72 |

135,11 |

|

7. |

Рентабельность продаж |

% |

3,46 |

4,59 |

1,13 |

Х |

|

8.. |

Производительность труда |

Тыс. руб./ чел. |

2567,41 |

2618,76 |

51,35 |

102 |

|

9. |

Средняя заработная плата |

Тыс. руб. |

29,5 |

29,5 |

0 |

100 |

В целом, можно констатировать, что после внедрения мероприятия № 1 все показатели деятельности ЗАО ресторан «Царскосельский Презент» улучшатся.

Оценка эффективности мероприятия 2

Предположим, что выручка от внедрения мероприятия № 2 увеличится на 2,5 %.

Постоянные затраты до проведения мероприятия - 35630 тыс. руб.

Переменные затраты до проведения мероприятия -18897 тыс. руб.

Выручка от реализации до проведения мероприятия - 56483 тыс. руб.

Планируемая выручка от реализации - 59053 тыс. руб.

Единовременные затраты на проведение мероприятия - 92 тыс. руб.

Расчет себестоимости после внедрения мероприятия:

- Постоянные затраты = 35630 тыс.руб.

- Планируемый индекс выручки от реализации: 57895,08/ 56483=1,025

- Планируемые переменные затраты: 18897*1,025= 19369,43 тыс.руб.

Таким образом, планируемая себестоимость, после внедрения мероприятия составит: = 35630+92+19369,43= 5509134 тыс.руб.

Таблица 15

Технико-экономические показатели эффективности мероприятия № 2 - «Организация детской комнаты»

|

№ п/п |

Наименование показателя |

Ед. изм. |

До проведения меропр. |

После внедрени я меропр. |

Отклонения |

|

|

+/- |

% |

|||||

|

1. |

Выручка (без НДС) |

Тыс. руб. |

56483 |

57895,08 |

1412,08 |

102,5 |

|

2. |

Себестоимость |

Тыс. руб. |

54527 |

55091,4 |

564,4 |

101,04 |

|

3. |

Стоимость основных производственных фондов |

Тыс. руб. |

23833 |

23833 |

0 |

100 |

|

4. |

Численность работающих |

Чел. |

22 |

22,5 |

0,5 |

102,27 |

|

5. |

Фонд оплаты труда |

Тыс. руб. |

7800 |

8040 |

240 |

103,08 |

|

6. |

Прибыль от реализации |

Тыс. руб. |

1956 |

2803,68 |

847,68 |

143,34 |

|

7. |

Рентабельность продаж |

% |

3,46 |

4,84 |

1,38 |

х |

|

8.. |

Производительнос ть труда |

Т.р../че л |

2567,41 |

2573,11 |

5,7 |

100,22 |

|

9. |

Средняя з/пл в месяц |

Тыс. руб. |

29,5 |

29,8 |

0,3 |

101,02 |

В целом, можно констатировать, что после внедрения мероприятия № 2 все показатели деятельности ЗАО ресторан «Царскосельский Презент» улучшатся.

Оценка эффективности мероприятия 3

Предположим, что выручка от внедрения мероприятия № 3 увеличится на 3,0%.

Постоянные затраты до проведения мероприятия - 35630 тыс. руб.

Переменные затраты до проведения мероприятия -18897 тыс. руб.

Выручка от реализации до проведения мероприятия - 56483 тыс. руб.

Планируемая выручка от реализации -58177,49 тыс. руб. Единовременные затраты на проведения мероприятия - 25 тыс. руб.

Расчет себестоимости после внедрения мероприятия:

- Постоянные затраты 35630 тыс.руб..

- Планируемый индекс выручки от реализации: 58177,49/56483

= 1,03

- Планируемые переменные затраты: 18897*1,03= 19463,91 тыс.руб.

Таким образом, планируемая себестоимость, после внедрения мероприятия составит: = 35630+25+19463,91 = 55118,91 тыс.руб.

Таблица 16

Технико-экономические показатели эффективности мероприятия № 3 - «Заключение договора о сотрудничестве с администрацией города Пушкина»

|

№ п/п |

Наименование показателя |

Ед. изм. |

До проведе -ния меропр. |

После внедрени я меропр. |

Отклонения |

|

|

+/- |

% |

|||||

|

1. |

Выручка (без НДС) |

Тыс. руб. |

56483 |

58177,49 |

1694,49 |

103 |

|

2. |

Себестоимость |

Тыс. руб. |

54527 |

55118,91 |

591,91 |

101,09 |

|

3. |

Стоимость основных производственных фондов |

Тыс. руб. |

23833 |

23833 |

0 |

100 |

|

4. |

Численность работающих |

Чел. |

22 |

22 |

0 |

100 |

|

5. |

Фонд оплаты труда |

Тыс. руб. |

7800 |

7800 |

0 |

100 |

|

6. |

Прибыль от реализации |

Тыс. руб. |

1956 |

3058,58 |

1102,58 |

156,37 |

|

7.. |

Рентабельность продаж |

3,46 |

5,26 |

1,8 |

х |

|

|

8... |

Производительность труда |

Т.руб./ чел. |

2567,41 |

2644,43 |

77,02 |

103 |

|

9. |

Средняя заработная плата |

Тыс. ж6 |

29,5 |

29,5 |

0 |

100 |

В целом, можно констатировать, что после внедрения мероприятия № 3 все показатели деятельности ЗАО ресторан «Царскосельский Презент» улучшатся.

Оценка эффективности всех проектных мероприятий

Сведем показатели эффективности от всех мероприятий в таблицу 3.3.4.

Все абсолютные и относительные показатели результативности деятельности ЗАО ресторан «Царскосельский Презент» в результате предлагаемых мероприятий улучшатся: выручка - на 7,5 %, прибыль - в 2,34 раза, рентабельность продаж - на 4,1%, производительность труда - на 5,11%. Самым эффективным с точки зрения полученных результатов является мероприятие № 3.

Таблица 17

Технико-экономические показатели эффективности внедрения мероприятий по повышению эффективности деятельности предприятия в ЗАО РЕСТОРАН «ЦАРСКОСЕЛЬСКИЙ ПРЕЗЕНТ»

|

№ п/п |

Наименование показателя |

Ед. изм. |

До проведения меропр. |

После внедрения меропр.1 |

После внедрения меропр.2 |

После внедрения меропр.3 |

После внедрения всех мероприятий |

Отклонения |

|

|

+/- |

% |

||||||||

|

1. |

Выручка (без НДС) |

Тыс. руб. |

56483 |

1129,66 |

1412,08 |

1694,49 |

60719,23 |

4236,23 |

107,5 |

|

2. |

Себестоимость |

Тыс. руб. |

54527 |

442,94 |

564,4 |

591,91 |

56126,25 |

1599,25 |

102,93 |

|

3. |

Стоимость основных производственных фондов |

Тыс. руб. |

23833 |

0 |

0 |

0 |

23833 |

0 |

100 |

|

4. |

Численность работающих |

Чел. |

22 |

0 |

0,5 |

0 |

22,5 |

0,5 |

102,27 |

|

5. |

Фонд оплаты труда |

Тыс. руб. |

7800 |

0 |

240 |

0 |

8040 |

240 |

103,08 |

|

6. |

Прибыль от реализации |

Тыс. руб. |

1956 |

686,72 |

847,68 |

1102,58 |

4592,98 |

2636,98 |

234,81 |

|

7. |

Рентабельность продаж |

% |

3,46 |

1,13 |

1,38 |

1,8 |

7,56 |

4,1 |

218,5 |

|

8.. |

Производительность труда |

Тыс. руб./ чел. |

2567,41 |

51,35 |

5,7 |

77,02 |

2698,63 |

131,22 |

105,11 |

|

9. |

Средняя заработная плата в месяц |

Тыс. руб. |

29,5 |

0 |

0,3 |

0 |

29,8 |

0,3 |

101,02 |

Проблемы, выявленные в ходе анализа эффективности деятельности в период сезонного спадай в ЗАО ресторан «Царскосельский Презент» состоят в следующем:

- Отсутствие работы с потенциальными клиентами.

- Не развит ассортимент дополнительных услуг.

- Отсутствует сотрудничество с органами государственной власти.

Для решения выявленных проблем предлагаются следующие мероприятия:

- Введение скидок корпоративным клиентам

- Организация детской комнаты.

- Заключение договора о сотрудничестве с администрацией города Пушкина.

Для реализации предложенных мероприятий планируется произвести следующие затраты:

- для мероприятия №1 - затраты на изготовление пластиковых карт постоянного посетителя и ридеров для их считывания;

- для мероприятия№2- затраты на обустройство детской комнаты: ремонт, покупку мебели, батута, игрушек, аниматора.

- для мероприятия№3- затраты на услуги консалтинговой фирмы при подготовке договора с Администрацией Пушкина.

В результате всех перечисленных мероприятий эффективность работы ЗАО ресторан «Царскосельский Презент» повысилась: вследствие мероприятия №1 рентабельность продаж выросла на 1,13% , мероприяти№2 - на 1,38%, мероприятия №3 - на 1,8%. Поэтому самым эффективным можно признать мероприятие №3.

В результате всех проектных мероприятий, планируется повысить выручку от продаж на 7,5%. Также увеличатся все показатели эффективности ЗАО ресторан «Царскосельский Презент»: рентабельность продаж - на 4,1%. Прогнозируется рост абсолютных финансовых показателей : выручки - на 4236,23 тыс руб., прибыли - на 2636,98 тыс.руб.

Заключение

ЗАО ресторан «Царскосельский Презент» - динамично развивающееся предприятие общественного питания.

Ресторан специализируется на блюдах европейской кухни и пользуется популярностью у жителей Пушкинского района.

Ассортимент услуг, предлагаемый рестораном «Царскосельский Презент» вполне традиционен. В ресторане:

- обслуживают индивидуальных посетителей. Поступления от этой услуги составляют наибольшую долю в выручке ресторана.

- обслуживают корпоративных (организованных) клиентов. Проведение свадеб, вечеринок, банкетов, дней рождений и т.п.

- оказывают услуги кейтеринга - доставка обедов в офисы и на дом гостям.

Выручка ресторана в 2016 году снизилась на 4,7%, тогда как себестоимость при этом выросла на 5,8%. Это привело к существенному снижению прибыли в отчетном году - на 74,7%.

Несмотря на то, что ресторан закончил отчетный год с прибылью, темпы ее снижения должны насторожить руководство и дать толчок к пересмотру стратегии ресторана на рынке услуг общественного питания.

Одной из причин снижения выручки ресторана являются сезонные колебания спроса

В дипломной работе была проанализирована деятельность ресторана «Царскосельский Презент» в период сезонного спада. Были рассмотрены сезонные колебания выручки ресторана (пики и спады). Анализировались методы стимулирования сбыта в период межсезонья

Анализ проводился с использованием методов простой и скользящей средних.

Было выявлено, чтов деятельности ресторана есть два периода спада: с февраля по май и октябрь - ноябрь. В это время ресторану необходимо предпринимать шаги по сглаживанию сезонных колебаний. Сезон «пик» приходится на период с июня по октябрь

Результаты анализа сезонных колебаний показывают, что в ресторане необходимо принимать шаги по синхронизации (сглаживанию) объемов оказываемых услуг по месяцам. Для этого необходимо разнообразить ассортимент предлагаемых услуг, таким образом, чтобы повысить привлекательность посещения ресторана на выявленных этапах спада деятельности. В настоящее время в ресторане не применяются меры по стимулированию посещаемости ресторана, скидки постоянным посетителям, клубные карты, диверсификация деятельности.

В ходе анализа были выявлены следующие проблемы:

- Отсутствие работы с потенциальными клиентами.

- Не развит ассортимент дополнительных услуг.

- Отсутствует сотрудничество с органами государственной власти.

Для решения выявленных проблем предлагаются следующие мероприятия:

- Введение скидок корпоративным клиентам

- Организация детской комнаты.

- Заключение договора о сотрудничестве с администрацией города Пушкина.

Для реализации предложенных мероприятий планируется произвести следующие затраты:

- для мероприятия №1 - затраты на изготовление пластиковых карт постоянного посетителя и покупку ридеров для их считывания;

- для мероприятия№2- затраты на обустройство детской комнаты: ремонт, покупку мебели, батута, игрушек, аниматора.

- для мероприятия№3- затраты на услуги консалтинговой фирмы при подготовке договора с Администрацией Пушкина.

В результате всех перечисленных мероприятий эффективность работы ЗАО ресторан «Царскосельский Презент» повысилась: вследствие мероприятия №1 рентабельность продаж выросла на 1,13% , мероприяти№2 - на 1,38%, мероприятия №3 - на 1,8%. Поэтому самым эффективным можно признать мероприятие №3.

В результате всех проектных мероприятий, планируется повысить выручку от продаж на 7,5%. Также увеличатся все показатели эффективности ЗАО ресторан «Царскосельский Презент»: рентабельность продаж - на 4,1%. Прогнозируется рост абсолютных финансовых показателей : выручки - на 4236,23 тыс руб., прибыли - на 2636,98 тыс.руб.

Список использованных источников

- Г.Дж. Болт Практическое руководство по управлению сбытом / Practical sales management Gordon J. Bolt, М., Экономика, 2013г., 272 стр

- Исмаев Д.К. Основы стратегии и планирования маркетинга в иностранном туризме. М.: Луч, 2013.

- Затуливетров А. Ресторан: с чего начать и как преуспеть, Питер, 2007, 224с.

- Общая теория статистики: Статистическая методология в изучении коммерческой деятельности. Учебник / А.И. Харламов и др. - М. Финансы и статистика, 2013

- Немиров К.В. Эффект и эффективность, Учебное пособие, М.Финансы и статистика, 2012, 562с.

- Гусаров В. М. Статистика: учебное пособие для вузов. М.,2010

- Котлер Ф., Амстронг Г., Сондерс Дж., Вонг В. Основы маркетинга / Пер. с англ. - 2-е европ. изд. - М.; СПб.; К.: Издат. дом «Вильямс», 2011 - 1056 с.

- Болдуин Д, Джймс Дж. Управление рестораном. Издательство: Велби, 2013, 440с.

- Крепгов И.И. Маркетинг на предприятии. М.: Финстатинформ, 2012.

- Багиев Г.Л., Тараеевич В.М., Анн X. Маркетинг: Учебник для яузов. М.;

- Тихонова Г.Б. Прогнозирование спроса в туризме с помощью регрессионного моделирования. Научно-технический сборник "Коммунальное хозяйство городов". - 2013. - №83. - С.374- 378.

- Елисеева И.И., Юзбашев М.М. Статистика. Учебник. М. Финансы и статистика., 2010, 425с.

- Дараховский И.С., Черноиванов И.П. Государственное регулирование рынка общественного питания, М.: ЮНИТИ, 2012, 425с.

- Голубков Е.П. Общественное питание в России. М.: Дело,2013.

- Коплер Ф., Боуэн Дж., Мейкенз Дж. Маркетинг. Гостеприимство и туризм: Учебник для вузов. М.: ЮНИТИ, 2012.

- Максаков Т.А. Анализ современного состояния Российского рынка ресторанных услуг // Маркетинг в России и за рубежом - N3 - 2013 с.71-84.

- Рокотов К.А. Ресторанный бизнес в Санкт-Петербурге: проблемы и перспективы. - Велби - 2012, 184 с.

- Романовский В.С. Рынок общественного питания: тенденции развития. Маркетинг в России и за рубежом - N8 - 2012 с.21-35.

- Нижник Е.С. Есть ли проблемы у ресторатора? Ресторанные ведомости №4 - 2013, с.16-18.

- Немировский П.Н. Сезонность в ресторанном бизнесе. Тур навигатор - №5- 2013, с.15.

- Маркетинг: Учебник /Под ред. А.Н. Романова. М.: Банки и биржи, ЮНИТИ,2013

- Дихшь С., Хершген X. Практический маркетинг. М.: Высшая школа, 2012.

- Гельман И.А., Добробабенко Д.С. Практика рекламы. Новосибирск: Интербук, 2011.

- Забаева, М.Н. Государственное регулирование туризма в Россиии за рубежом: модели, принципы и методы [Текст] / М.Н.

- Забаева // Менеджмент в России и за рубежом. 2012. - №2. -С.89-98.

- Завьялов П.С., Демидов В.Е. Формула успеха: маркетинг. М.:Международные отношения, 2011.

- Процедуры несостоятельности (банкротства)(Понятие и признаки несостоятельности (банкротства))

- Виды договоров (Виды гражданских договоров)

- Понятие и виды наследования (Общие положения)

- Корпоративная культура в баре «Кайман»

- Анализ деятельности Футбольного Клуба «АНЖИ»

- Особенности управления коллективом с учетом гендерных различий

- Мемориально-ордерная форма(Назначение и учёт мемориально-ордерной формы)

- Принцыпы построения и основные задачи, выполняемые серверными программами

- Разработка регламента выполнения процесса контроль поставок товара

- Функции операционных систем персональных компьютеров(ФУНКЦИИ ОПЕРАЦИОННЫХ СИСТЕМ)

- Анализ состояния и использования основных средств коммерческого банка

- Технологии и методы продаж в гостиничном бизнесе(Теоретические аспекты технологии продаж)