Оценка эффективности управления предприятием (Эффективность управления: сущность и основные понятия)

Содержание:

ВВЕДЕНИЕ

Целью управления коммерческой организацией является обеспечение ее устойчивого функционирования во внешней среде в течение длительного (или неограниченного) периода времени. При оценке эффективности управления следует учитывать, что управление подразумевает как определение целей, так и обеспечение их достижения, а также перевод системы в желаемое состояние. Однако оценить эффективность управления непросто, поскольку она характеризуется разнообразными показателями, а в экономической литературе нет единства мнений по поводу ее критериев, да и само понятие «эффективность» определяется в зависимости от выбранного подхода к ее оценке.

Так, А.К. Семенов и В.М. Набоков понимают эффективность управления (менеджмента) как социально-экономическую категорию, как результативность данной деятельности, степень оптимальности использования материальных, трудовых и финансовых ресурсов. По мнению А.Г. Поршнева с соавторами, эффективность управления во многом синонимична эффективности производственной деятельности. Однако управление производством имеет специфические экономические характеристики. Главный критерий результативности управления – уровень эффективности управляемого объекта.

В трудах В.В. Ковалева, И.А. Бланка, А.Д. Шеремета, Е.В. Негашева, О.В. Ефимовой, М.В. Мельник и ряда других авторов эффективность, как правило, отождествляется с рентабельностью и прибыльностью организации.

Отсутствие единого методического подхода к оценке эффективности управления коммерческой организацией, единой системы критериев и показателей эффективности управления объясняется тем, что на практике размерность оценок бывает достаточно велика, а количественно сравнение параметров управляемого объекта (организации) часто провести невозможно, также как и оценить все аспекты управления.

Эффективность управления предприятием – это достаточно сложная тема, которая актуальна как в прошлом времени, так в настоящем или будущем. От управленческого аппарата компании зависит как ее товарооборот, так и угасание или развитие в наше непростое время. В России, в частности в Ивановской области, существует много предприятий, которые закрываются или закрылись из-за неправильной работы руководителей или звена управленцев. Для примера возьмем данные предположительной компании и оценим эффективность управления ею. Эта тема интересна еще и тем, что разные авторы дают различные понятия эффективности управления и ее оценки.

Предметом проводимого исследования является оценка эффективности управления предприятием с раскрытием основных понятий данной темы.

Цель работы – раскрыть теоретические и практические основы оценки эффективности управления предприятием.

Задачи проводимого исследования:

- Рассмотреть понятие и сущность эффективности управления компанией, раскрыть в теории критерии, показатели и подходы к оценке эффективности управления, а также описать факторы улучшения эффективности управления организацией.

- Описать основные практические подходы и показатели оценки эффективности управления, привести пример расчетов для предполагаемой компании на основании цифровых данных ее работы.

Данная работа состоит из введения, двух глав, в которых раскрываются теоретические и практические аспекты оценки эффективности управления организацией, т.е. сущность, критерии, показатели и факторы улучшения эффективности, а также порядок и пример оценки эффективности производственной компании, заключения и списка использованных источников. Также в тексте работы присутствуют 1 рисунок и 9 таблиц, нумерация которых из-за их небольшого количества сквозная.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

1.1 Эффективность управления: сущность и основные понятия

Эффективность организации – понятие, предполагающее эффективное управление организацией. Понятия эти пересекающиеся, но не тождественные, хотя достаточно часто их рассматривают как синонимы. Рассмотрим существующие подходы к определению именно эффективности управления.

Эффективность управления организацией чаще всего также определяется путем сопоставления эффекта, то есть результата, полученного в системе, с затратами, связанными с достижением данного результата. Оценка эффективности управления в российской экономике базируется на:

- критериях эффективности управления;

- показателях эффективности затрат на управление;

- обобщающих показателях эффективности управления;

- частных показателях эффективности управления;

- показателях соотносительности управленческих и производственных ресурсов.

Эффективность управления организацией – категория сложная и многогранная. Многогранность эффективности управления обуславливает ряд понятийных схем, требующихся исследователям для ее выражения. В числе таких схем:

- эффективность труда управленческого работника;

- эффективность труда аппарата управления, его отдельных органов и подразделений;

- эффективность процесса управления;

- эффективность системы управления.

В настоящее время определение эффективности управления производится по следующим основным направлениям:

- анализ и оценка организационно-технических мероприятий по совершенствованию управления;

- определение общего эффекта, созданного совокупным работником;

- определение доли эффекта системы управления в общем эффекте организации;

- определение результатов деятельности функциональных подразделений.

Определение эффективности управления рекомендуют рассматривать и как процесс, состоящий из взаимосвязанных этапов, включающих:

- оценку достижения цели,

- достижение эффекта,

- эффективность использования производственных и управленческих ресурсов (потенциала).

Каждый последующий этап оценки выступает конкретизацией предыдущего этапа, дополняя и уточняя его.

На первом этапе выявляется качественная и количественная определенность критерия эффективности управления. Достижение цели служит качественной, а величина социально-экономического эффекта – количественной характеристикой критерия эффективности управления организацией.

На втором этапе оценки определяется эффективность затрат на управление.

На третьем этапе определяется эффективность управления имеющимся потенциалом. Показатели формируются на базе обобщающих показателей эффективности использования производственных и управленческих ресурсов и удельных (приведенных) затрат на управление.

Особенно важна структуризация критериев и показателей эффективности управления в соответствии с многоуровневым и многоаспектным характером отношений и процессов управления, интеграции частных и локальных критериев и показателей в единую систему, возможности «включения» предлагаемых показателей.

В англоязычной литературе понятие эффективности управления выражается двумя ключевыми терминами:

- managerial effectiveness – так называемая «системная» эффективность;

- management efficiency – так называемая «операционная» эффективность.

Системная эффективность зависит от того, насколько рационально организовано управление, т.е. от состава и количества звеньев, их подчиненности, распределения функций. Иными словами, эффективность системы управления определяется качеством организационной структуры, процессов управления, а от качеств конкретных управленцев не зависит.

Операционная эффективность, т.е. соотношение между результатами управленческой деятельности и затрачиваемыми усилиями, напротив, в первую очередь определяется деловыми качествами менеджеров, а также тем, насколько рационально используется их потенциал [1, 5, 10].

Эффективность управления – это одна из относительных характеристик результативности деятельности рассматриваемой управляющей системы, которая отражена в разных показателях. Эти показатели обладают и количественными, и качественными характеристиками.

Иными словами, эффективность деятельности управляющей системы должна выражаться посредством показателей эффективности управляемой системы, хотя может отличаться и собственными частными характеристиками. Качественная сторона полученного результата в теории управления называется критерием эффективности, количественная сторона полученного результата – показателем эффективности. Комплекс набора критериев эффективности системы управления, формируется, учитывая два направления оценки ее функционирования: степень соответствия достигаемого результата установленным целям организации; степень соответствия процесса функционирования системы объективным требованиям к его содержанию, организации и его результатам.

Показатель эффективности управления тесно связан с целями фирмы. Специфика управления заключается в том, что выработка целей – это функция самого управления, а их реализация протекает, не выходя за границы функционирования субъекта управления, а также в рамках самого управляемого объекта. В связи с этим, для определения степени эффективности управления, используют следующие критерии: собственно управленческую эффективность; экономическую эффективность; социальную эффективность.

Эффективностью управления демонстрируется степень результативности обеспечения социально-экономического развития предприятия. В связи с этим, эффективность управления проявляется в достигнутых показателях результативности совокупной деятельности предприятия по достижению цели. Также эффективность управления определяет эффективность функционирования и использования каждого из элементов системы управления – рациональность структуры, применение научных и передовых управленческих методов, скорость, полнота информационного обслуживания, квалификация управляющих кадров, их умение творчески смотреть на процесс решения конкретных управленческих проблем.

Экономическая эффективность определяется соизмерением затрат и результата и всегда является величиной относительной.

Нельзя забывать, что универсальный показатель экономической эффективности не может быть выделен никогда, так как она обусловлена многочисленным количеством факторов. Результатом может рассматриваться прибыль в качестве конечного итога деятельности, а затратами – основные производственные фонды и оборотные средства или производственные издержки. Важная количественная характеристика экономической эффективности – производительность.

Производительность – это отношение количества полученных единиц на выходе к количеству взятых единиц на входе. Данным показателем экономической эффективности отражается комплексная результативность использования всех типов ресурсов (труд, капитал, технологии, информация).

К экономическим показателям эффективности обычно относят: стабильность; рост темпов производства, численности занятых, числа нововведений; способность к приспособлению к изменениям окружающей обстановки. Все эти показатели должны анализироваться не в абсолютном своем значении, а рассматриваться в динамике, то есть в ходе сопоставления с предыдущими периодами.

На сегодняшний день отсутствует единый взгляд на оценку эффективности управления компанией. В связи с тем, что на практике разница точек зрения и размерность оценок достаточно большие, а количественные сравнения параметров управляемого объекта, то есть компании, часто невозможно провести и оценить все аспекты управления. Потому иногда оценка эффективности управления ограничена анализом финансово-экономического состояния компании. Задача управления – целенаправленно воздействовать на управляемый объект для обеспечения достижения поставленных целей, поэтому эффективность управления может обеспечиваться в соответствии со степенью достижения этих целей: по конечным результатам производственной деятельности, то есть по уровню прибыли; по качеству планирования, предполагается улучшение показателей бюджетирования; по эффективности вложений – отдача на капитал; по увеличению скорости оборачиваемости капитала. Наиболее простой пример – оценка эффективности управления на основании показателя уровня прибыли, то есть увеличивается или снижается этот показатель. Иными словами, если оценивать степень соответствия результата деятельности фирмы действиям менеджера, то показатель, который будет получен, и будет выступать критерием экономической эффективности управления. Таким образом, отмечается исторически сформированный основной критерий экономической эффективности управления – прибыльность предприятия. Еще один экономический критерий эффективности, подчиняющийся критерию стабильности – продуктивность, которую характеризует показатель индивидуальной и групповой производительности труда, объем выпускаемой продукции, а также ее качество. К этой же категории следует отнести показатели использования материальных ресурсов, то есть сбалансированность товарно-материальных запасов, текущие прямые и накладные расходы и пр. Человеческие ресурсы, включающие затраты на наем рабочей силы, подготовку кадров и повышение квалификации, занятых на производствах работников, показатели организации труда, также сюда относится внедрение нововведений – наличие соответствующих мощностей и производственных резервов [3, 8, 12].

1.2 Оценка эффективности управления компанией: критерии, показатели, подходы

Алгоритм оценки выглядит следующим образом: определение цели оценки эффективности; выбор критериев и их подробное обоснование; сбор исходных данных, которые будут использованы в процессе анализа; выработка требований к результирующим показателям; разработка или подбор методики, в соответствии с которой будут производиться расчеты; проведение расчетов и оценка полученных показателей.

Основной целью менеджмента является непрерывное улучшение показателей функционирования организации. Особенно важной является экономическая эффективность управления. Критерии эффективности могут быть общими и частными. В первом случае рассматривается глобальный аспект результатов деятельности. Важно достигнуть максимального результата при минимальных затратах ресурсов.

Частные показатели эффективности управления выглядят следующим образом:

- уровень затрат труда рабочих, занятых в производственном процессе;

- рациональность расходования материальных ресурсов;

- минимальные затраты финансовых ресурсов;

- показатели, характеризующие использование и износ основных производственных фондов;

- размер себестоимости продукции (должен быть сведен к минимуму);

- показатель рентабельности производства;

- техническая оснащенность производственных цехов (соответствие современным достижениям технического прогресса);

- напряженность труда работников, которая определяется условиями труда и организационной структурой;

- соблюдение нормы затрат при полноценном соблюдении всех контрактных обязательств;

- стабильность численности и состава персонала;

- соблюдение экологических норм при прежнем уровне затрат.

Для того чтобы оценить эффективность работы предприятия, в первую очередь используются экономические показатели. Основной из них - это соотношение прибыли к совокупным затратам, которые были произведены в отчетном периоде. Если были выявлены отклонения или неудовлетворительные результаты, проводится факторный анализ с целью определения конкретных причин.

В ходе оценки эффективности управления организацией могут быть использованы следующие показатели:

- результативность, которая проявляется в степени достижения целей, которые были поставлены руководством;

- умение экономно расходовать материальные и финансовые ресурсы, полностью удовлетворяя потребности всех структур и подразделений организации;

- достижение оптимального соотношения полученных экономических результатов издержкам, которые осуществлялись в процессе производства;

- степень воздействия прямых или косвенных факторов на конечный результат.

Все критерии оценки эффективности управления должны сопровождаться максимизацией выпуска продукции (или количества предоставленных услуг). Также должно отмечаться повышение уровня прибыли.

Для того чтобы оценить экономические результаты от проведения управленческих мероприятий или принятия решений, используются соответствующие методики. Так, критерии и показатели эффективности управления выглядят следующим образом:

- общий показатель эффективности управления (соотношение прибыли за отчетный период к затратам, отнесенным на управление);

- коэффициент управленческого персонала (соотношение численности менеджеров высшего звена и общего количества работников, занятых на предприятии);

- коэффициент расходов на управление (отношение общих затрат организации к расходам на управленческую деятельность);

- соотношение управленческих расходов к объему выпускаемой продукции (в натуральном или количественном выражении);

- эффективность совершенствования управления (экономический эффект за год делится на объем денежных средств, затраченных на управленческие мероприятия);

- годовой экономический эффект (разница между совокупной экономией за счет внедренных управленческих мероприятий и затратами, помноженными на отраслевой коэффициент).

Экономисты выделяют следующие критерии эффективности управления организацией:

- организованность управленческих субъектов, а также полная обоснованность их деятельности;

- количество временных ресурсов, которые затрачиваются на решение тех или иных вопросов, находящихся в ведении менеджмента высшего звена;

- стиль управленческой деятельности;

- структура руководящих органов, а также отлаженность взаимосвязи между их различными звеньями;

- общие издержки, которые приходятся на содержание управленческого аппарата.

Любая организация стремится к получению максимальной выгоды. Стоит отметить, что увеличение прибыли является одним из основных параметров, в соответствии с которым определяется эффективность управления. Критерии эффективности организации в данном контексте подразумевают конечный результат работы всего предприятия. Это связано с тем, что именно от качественной работы управленцев во многом зависит выполнение планов [14, 17, 19].

Важнейшим показателем функционирования любой организации является эффективность управления. Критерии эффективности могут определяться и применяться в соответствии с несколькими основными подходами:

- Целевой подход, как становится понятно из названия, связан с оценкой степени достижения запланированного результата. При этом действие значительно усложняется, если предприятие не выпускает какую-либо осязаемую продукцию, а занимается, например, предоставлением разного рода услуг. Также речь может идти о пересекающихся целях. Также критерии оценки эффективности управления организацией достаточно часто представляют собой набор формальных целей, которые не отражают реального положения дел.

- Системный подход подразумевает рассмотрение управленческого процесса в качестве совокупности входа, непосредственной операции, а также выхода. При этом может рассматриваться менеджмент как наивысшего уровня, так и среднего. Чаще всего система рассматривается в контексте ее адаптации к внутренним и внешним условиям, которые непрерывно претерпевают изменения. Ни одна организация не может ограничиться только лишь выпуском продукции и предоставлением услуг, ведь она должна действовать в соответствии с условиями рынка.

- Многопараметрический подход направлен на то, чтобы охватить интересы всех групп, сформировавшихся в организации.

- Подход конкурирующих оценок позволяет использовать такие критерии эффективности управления предприятием, как система контроля, а также внутренние и внешние воздействия. При этом руководитель достаточно часто становится перед взаимоисключающим выбором.

Критерии и показатели оценки эффективности управления могут применяться в соответствии со следующими подходами:

- ориентация на определение первоначально поставленных задач с целью определения степени их выполнения;

- оценка эффективности управленческого аппарата, а также степень обеспеченности руководителей информационными и прочими ресурсами;

- оценка производимых продуктов или предоставляемых услуг с целью определения удовлетворенности конечного потребителя;

- привлечение профессиональных экспертов для выявления слабых и сильных мест функционирования организации;

- сравнительный анализ различных точек зрения менеджеров или систем управления;

- привлечение всех сторон и участников управленческого и производственного процесса к определению степени эффективности.

Оценочная деятельность может соответствовать одному из следующих видов:

- формирующая:

- определение несоответствия между желаемым и реальным положением дел;

- оценка производственного процесса с целью определения сильных и слабых сторон;

- оценка степени достижения поставленных целей.

- суммирующая:

- определение разновидностей продукции и услуг, которые приносят реальный экономический эффект с целью ликвидации нерациональных направлений;

- изучение изменения благосостояния сотрудников и клиентов в результате деятельности организации;

- оценка соотношения затрат к реально достигнутым экономическим результатам [2, 14, 20].

Эффективность управления - это экономическая категория, которая демонстрирует вклад менеджера в результирующий показатель деятельности организации. Определяющим показателем здесь выступает прибыль (а именно сопоставление показателя, который был достигнут, и того, который был отмечен в плане на соответствующий период).

Эффективность управления играет важнейшую роль ввиду нескольких причин. Первая из них состоит в том, что достаточно много времени затрачивается на подготовку подобного рода кадров, а их количество достаточно большое. Кроме того, менеджмент высшего звена характеризуется наивысшей степенью оплаты труда на предприятии, что должно быть экономически оправдано.

Эффективность управления может быть как экономической (окупаемость затрат, вложенных в производство), так и социальной (степень удовлетворенности населения качеством, количеством, а также ассортиментом продукции и услуг). Также стоит отдельно выделить внутреннюю и внешнюю эффективность работы.

Для оценки эффективности управления организацией может быть использован один или несколько подходов. Так, целевой подразумевает оценку полученного результата и сравнение его с намеченным на период. Если говорить о системном подходе, то речь идет о восприятии работы организации в качестве целостного процесса. Многопараметрическая оценка затрагивает все группы, которые так или иначе связаны с деятельностью предприятия или заинтересованы в ее результатах. Также стоит обратить внимание на подход конкурирующих оценок, который учитывает факторы противоположной направленности.

В ходе оценки эффективности управления используется ряд критериев, которые могут применяться самостоятельно или в комбинации. Так, главным показателем считается соотношение затрат и полученной прибыли. Также важную роль играет оптимальное соотношение производственных рабочих и штатного количества управленческого персонала, а также расходы, которые регулярно отводятся на управление. Последний показатель важно соотнести не только с уровнем прибыли, но также и с реальным объемом произведенной продукции (в натуральном или количественном выражении). Также при подсчете экономической эффективности важно корректировать показатели значений отраслевого коэффициента.

Важно понимать, что в достижении успеха предприятия основную роль играет не только состав производственного персонала, не менее важны критерии эффективности качества управления. Должна быть подобрана правильная организационная структура, которая обеспечит оптимальное взаимодействие между всеми подразделениями предприятия, а также сокращение времени и материальных затрат на коммуникации [4, 7, 20].

1.3 Факторы повышения эффективности управления предприятием

В современном мире управление рассматривается как важное условие успешного функционирования и развития любой организации. При таком понимании значимости управления главная задача управленца – поиск факторов повышения эффективности управления организацией, от которых зависит достижение поставленных целей.

В хозяйственной деятельности вопрос о факторах повышения эффективности управления имеет первостепенное значение для оценки внутренних резервов производства и выявления объективных условий и качества работы организации. Но хозяйственная деятельность не исходит из процесса принятия решений, поэтому встречается формальный подход к проблеме поиска факторов повышения эффективности управления.

Для управления эффективностью деятельности предприятия необходимо иметь представление о влияющих на нее факторах. Их выявление является начальным этапом процесса управления эффективностью. Впоследствии оно позволяет воздействовать на уровень основных экономических показателей посредством управления факторами и, таким образом, создавать программы и механизмы поиска резервов повышения производительности.

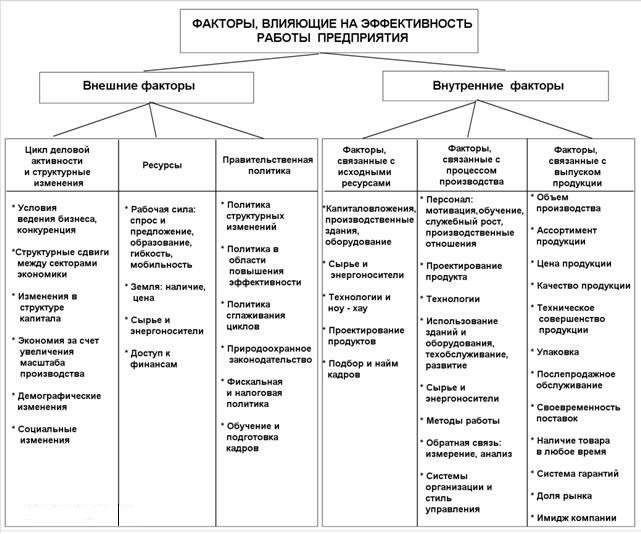

Рассмотрим общие группы факторов, которые должны быть изучены в первую очередь, — это факторы, связанные с внешней и внутренней средой компании, влияющие на эффективность предприятия в целом.

Таблица 1 – Факторы, влияющие на эффективность работы предприятия

Внешняя среда — источник, питающий организацию ресурсами для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Политические, законодательные, социальные, экономические, конкурентные, технологические особенности внешней среды косвенного воздействия не подконтрольны организации, однако учет их влияния необходим в процессе планирования развития компании (в том числе при разработке программ повышения ее эффективности). Составляющие внешней среды прямого воздействия, такие, как акционеры, конкуренты, поставщики, потребители, муниципальные органы и др., в некоторой степени могут учитываться и регулироваться организацией, собственно, и, являясь полем ее жизнедеятельности.

Внутренняя среда является источником жизненной силы организации и заключает в себе потенциал, который дает ей возможность функционировать [6, 9, 11].

Рассмотрим более подробно каждую из групп факторов.

Внутренние факторы эффективности – это:

1. Факторы, связанные с процессом производства.

Производственный процесс — комплексная система. Повышение эффективности зависит от того, насколько успешно мы определяем и используем основные факторы системы.

На основании модели «входов–выходов» — основными логически последовательными элементами любого производственного процесса являются факторы эффективности производства, которые могут быть разбиты на четыре группы:

- вход в процесс (факторы, связанные с исходными ресурсами);

- процесс (преобразование исходных ресурсов в готовую продукцию);

- результат (продукция и услуги, предназначенные для продажи);

- обратная связь (измерение результатов).

Эти группы факторов должны быть хорошо сбалансированы и скоординированы. Обратная связь (в нашем случае — измерение и анализ эффективности) дает наилучшие критерии оценки сбалансированности и скоординированности факторов, воздействующих на процесс и его результаты.

Если менеджмент компании научится планировать и использовать на практике действенные системы стимулирования факторов, связанных с процессом производства, то неизменным результатом будет значительный рост эффективности производства.

Обратная связь может рассматриваться как средство измерения и контроля эффективности деятельности компании. На уровне предприятия необходимо контролировать соотношение затрат на приобретение исходных ресурсов и стоимость готовой продукции. Это измерение учитывает условия ведения бизнеса, уровень цен, производственную специализацию компании, степень вмешательства государства в экономику и т.д. Использование результатов измерения эффективности деятельности важно в целях принятия результативных управленческих решений.

Системный анализ эффективности и прибыльности деятельности компании позволяет отследить динамику прибыли компании в зависимости от изменений эффективности ее деятельности.

При этом задача руководства компании состоит в том, чтобы оценить те факторы, которые влияют на эффективность деятельности и принять соответствующие меры для их использования с выгодой для себя.

2. Факторы, связанные с исходными ресурсами.

Эта группа факторов особенно важна, поскольку наиболее полно соответствует частным показателям эффективности производства, таким как производительность труда и капиталоотдача. Анализ соотношения капитал/труд и эффективности дает важную информацию для принятия управленческих решений в области улучшения качества и возможного сочетания ресурсов, а также методов их использования.

Повышение показателей эффективности деятельности компаний в значительной степени зависит от оптимального выбора сырья и материалов для производства собственной продукции. Материалоотдача (выход продукции на единицу потребляемых сырьевых ресурсов или энергоносителей) зависит от их правильного выбора, включает такие показатели, как количество, ассортимент, качество, рыночная цена; а также требует постоянного внимания к оптимизации складских запасов, сокращения накладных расходов и экономии энергоресурсов.

Технологические нововведения представляют важнейший источник роста эффективности производства. Повышение уровня автоматизации и применение информационных технологий помогут компании добиться прозрачности бизнеса для руководителей и собственников компаний, повысить эффективность принятия управленческих решений, увеличить объем выпуска товаров и услуг, повысить качество, внедрить новые методы маркетинга и т.д.

Человеческий фактор является ведущим ресурсом с точки зрения повышения эффективности деятельности компании. Следовательно, компании заинтересованы в найме хорошо образованной, квалифицированной и профессионально подготовленной рабочей силы, что позволит минимизировать издержки на внутрифирменное обучение.

3. Факторы, связанные с выпуском продукции.

В данном случае продукцию рассматриваем с точки зрения потребительской стоимости для покупателей. Сочетание научных исследований, маркетинга и сбыта становится важнейшим фактором эффективности: наличие продукта в нужном месте, в нужное время и по разумной цене определяет его ценность для потребителя.

Важнейшие факторы эффективности на стадии выпуска продукции должны учитываться руководством компании, в особенности при проектировании маркетинга и сбыта, в целях более активного проникновения на рынок и совершенствования продвижения продукции к потребителю. Менеджменту компании важно учитывать обратную связь с потребителем, и незамедлительно реагировать на полученную информацию, реагируя на любые изменения рыночной среды, — способствуя тем самым повышению эффективности в долгосрочной перспективе [3, 6, 16].

4. Другие полезные факторы.

Во многих случаях полезными являются другие возможные классификации факторов эффективности производства, например:

- факторы, положительно влияющие на эффективность;

- факторы, отрицательно влияющие на эффективность (их зачастую называют барьерами на пути повышения эффективности).

Управленческие решения менеджмента нацелены на усиление воздействия позитивных факторов (таких, как заинтересованность, энтузиазм, наличие технологий и т. п.) и ликвидацию или уменьшение воздействия барьеров на пути роста эффективности (например, сопротивление переменам, риски в области безопасности, низкая мотивация персонала, нехватка квалифицированной рабочей силы и т. п.). Этот процесс нередко начинается с мозгового штурма и составления перечня барьеров и проблем на пути роста эффективности деятельности.

Внешние факторы эффективности — это макроэкономические факторы эффективности, которые либо ускоряют ее рост, либо препятствуют ему. Хорошо известно, что эффективность работы компании в значительной степени зависит от внешних экономических, социальных, политических и других связанных с инфраструктурой условий, которые оказывают влияние на эффективность и процесс принятия решений руководством предприятия. Внешние факторы должны осознаваться и приниматься во внимание руководством компаний при принятии им стратегических и оперативных решений. То, что в краткосрочном плане находится за пределами сферы контроля отдельных компаний, может оказаться контролируемым на более высоких уровнях общественных структур и государственных институтов.

1. Цикл деловой активности и структурные изменения.

Наиболее важными структурными изменениями во внешней среде являются перемены в экономике и демографии. Структурные изменения в экономике связаны с переменами в характере занятости населения, структуре капитала, технологиях, экономии, обусловленной увеличением масштаба производства, и в конкурентоспособности. Еще одной исторически значимой структурной переменой в экономике стал сдвиг от сферы промышленности к сфере услуг — торговле, финансам, страховому делу, операциям с недвижимостью, услугам для бизнеса и отдельных граждан и т.д.

Изменения в структуре капитала, относительная капиталоемкость, возраст и тип основных фондов — влияет на эффективность. Увеличение капитала зависит от накоплений и инвестиций. Возраст основных фондов оказывает влияние на внедрение нововведений и зависит от технологических изменений, воплощенных в средствах производства. Однако капитальные затраты в расчете на одного рабочего выше среднего уровня совсем не обязательно обеспечат рост выпуска продукции на одного рабочего.

Конкурентоспособность воздействует на эффективность экономики в целом и отдельной компании в частности. В производительном секторе она зачастую ассоциируется со способностями и возможностями предпринимателей разрабатывать, производить и продавать на своих рынках товары, цены и качество которых более привлекательны, чем цены и качество товаров, предлагаемых конкурентами.

Социальные и демографические изменения. Структурные изменения в составе персонала компаний являются как демографическими, так и социальными. Например:

- совершенствование здравоохранения в мире привело к сокращению числа заболеваний, росту продолжительности жизни и возросшей жизнеспособности населения;

- в России рабочим приходится конкурировать не только друг с другом, но и с притоком рабочей силы из других регионов и стран СНГ;

- под давлением экономических обстоятельств некоторые пожилые люди могут принять решение не уходить с работы;

- уровень безработицы может расти также за счет притока большего числа молодых людей на рынок труда.

2. Ресурсы.

Важнейшими ресурсами являются рабочая сила, земля, сырье и энергоносители [2, 5, 9].

Важным источником роста компаний являются люди с их квалификацией, уровнем образования, профессиональной подготовкой, отношением к труду, мотивацией и стремлением к развитию. Земля является еще одним исходным ресурсом, ее использование требует надлежащего управления. Стоимость земли в городах влияет на эффективность ее использования, а также на промышленную и жилую архитектуру. Резкий рост цен на сырье и энергоносители, происшедший в последнее десятилетие, стал одной из причин, обусловивших падение темпов экономического роста. Большая часть капиталовложений, осуществленных в это десятилетие, имела мало общего с повышением эффективности производства и была предназначена для переоснащения экономики с целью ее приспособления к условиям возросших цен на энергоносители.

Цены на сырьевые ресурсы также подвержены колебаниям. По мере истощения богатых и легкодоступных месторождений минерального сырья приходятся переходить к разработке месторождений с более низким содержанием руд, находящихся в более труднодоступных районах, что влечет повышение капитало- и трудоемкости производственных процессов. Что отрицательно скажется на темпах роста эффективности добывающей промышленности.

Поскольку стоимость материалов растет, все более очевидной становится экономическая целесообразность их восстановления, повторного использования и рециркулирования. С точки зрения долгосрочных интересов общества такой подход направлен на сохранение высококачественной природной среды обитания человека, в которой вопросы экологии играют существенную роль.

3. Роль государства. Правительственная политика.

Многие структурные изменения, оказывающие влияние на эффективность компаний, — результат действия соответствующих законов, нормативных актов или институциональной практики государства. Кроме того, чрезвычайно важна эффективная работа самих органов государственного управления. Хотя государственный контроль и вмешательство необходимы, они эффективны только в том случае, если применяются с осторожностью и известной гибкостью. Возрастающая конкуренция, быстрая смена технологий, бюджетные дефициты и неэффективность государственных компаний побудили многие правительства к использованию корректирующих мер, включая дерегулирование и приватизацию предприятий, а также движение в направлении большей опоры на рыночные силы.

Поскольку эффективность зависит от многих факторов, находящихся или выходящих за рамки контроля отдельной компании или сектора экономики, крайне важно наличие таких экономических, социальных, политических, юридических и организационных условий, которые бы способствовали ее повышению. Перечисленные факторы взаимосвязаны, разработка и реализация единой региональной или государственной программы повышения эффективности может оказать катализирующее влияние на аналогичные программы, на уровне конкретных компаний.

В рамках данных программ целесообразно рассмотрение ряда вопросов, таких как:

- разработка новых систем и методов определения эффективности деятельности, сбор информации и обработка статистических данных;

- ведение прикладных исследований;

- составление экспертных оценок по запросам компаний;

- сопоставление межфирменных и межотраслевых показателей эффективности деятельности;

- реализация реальных проектов и консультирование по вопросам эффективности деятельности компаний;

- оказание услуг в области подготовки и переподготовки кадров компаний.

Компании работают сегодня и сейчас, и вопросы эффективности волнуют их в текущем и стратегическом режиме, следовательно, руководителям компаний важно разрабатывать и внедрять систему критериев оценки эффективности деятельности. Наличие такой системы позволит компании создавать и контролировать адекватную стратегию развития компании [6, 9, 16].

Для любой организации на том или ином этапе можно выявить стратегию и найти ключевые факторы повышения эффективности управления. Этими факторами являются управленческие механизмы, использующие внешние условия среды для усиления системы и стремящиеся к максимизации внутренней эффективности. Это не только получение финансовой прибыли организации, но и социальные цели – от бережного отношения к сотрудникам до заботы об окружающей среде. Деятельность социально-экономических преобразований в организациях связана и с максимизацией своей стоимости, и с положительными внешними эффектами, способствующими повышению эффективности управления.

Таким образом, для повышения эффективности управления организацией необходимо познать природу поведения человека в социально-экономической системе, выявить факторы, влияющие на его производительность и качество труда, деловую активность, творчество. Работа в организации должна быть организована таким образом, чтобы работники выполняли свою работу в соответствии с планом действий эффективно, знали свое место и цели в организации, причем эти цели должны совпадать с целями организации в целом. Только так можно достичь повышения эффективности управления и поставленных перед организацией целей.

Представленные выше факторы, являются основой разработок направлений по повышению экономической эффективности деятельности предприятий. К таким направлениям можно отнести:

- увеличение объемов производства, ассортимента и качества продукции;

- повышение производительности труда;

- сокращение издержек и затрат;

- расширение рынков сбыта;

- повышение эффективности использования основных средств;

- оптимизация запасов;

- развитие связей с поставщиками;

- внедрение новейших технологий;

- применение современных технологий управления производственными процессами с использованием соответствующих программ.

Так же стоит отметить, что в современных условиях рыночной экономики в основе успешной деятельности любой компании в нашей стране лежит повышение эффективности управления. Существует множество способов повышения эффективности менеджмента. Их объектами могут выступать руководитель, личные и профессиональные качества управленцев, элементы управленческой деятельности. Работа в области повышения эффективности управления организации может быть начата с любого ее элемента, т. е. с наиболее актуального для предприятия. Необходимо только учитывать взаимосвязь элементов системы управления друг с другом. Пути повышения эффективности управления предприятия условно делят на восемь групп:

- совершенствование структуры управления предприятия направлено на ее максимальное упрощение, децентрализацию, распределение и определение полномочий сотрудников управления с учетом требований к квалификации и личным качествам;

- разработка стратегии развития предприятия на основе анализа ее деятельности, оценки сильных и слабых сторон, выработка философии, концепции, миссии и политики предприятия;

- разработка и внедрение информационной системы компании, которая должна обеспечивать эффективную коммуникационную связь между сотрудниками и подразделениями;

- внедрение системы принятия и разработки управленческих решений, правил и процедур управления, систем стимулирования и мотивации;

- разработка и внедрение системы непрерывного повышения квалификации сотрудников на основе обучения, переподготовки, развития инициативы, творчества;

- разработка алгоритма, регламента или систем подбора, обучения, аттестации или оценки руководящего персонала компании, планирование карьеры руководителей, применение стиля руководства, адекватного внутренним и внешним факторам, воздействующим на организацию;

- применение наиболее эффективных методов подбора персонала, его оценки, формирование работоспособного, совместимого состава работников, создание максимально благоприятного социально-психологического климата;

- работа по созданию культуры организации, выработке совместных ценностей, признаваемых и одобряемых сотрудниками.

Таким образом, на основании представленного выше материала, можно сделать следующие логические выводы:

- экономическая эффективность деятельности коммерческой организации, определяется как результативность ее функционирования. В настоящее время, существует как минимум три основополагающих подхода к понятию и оценке экономической эффективности;

- анализ экономической эффективности деятельности организации, предполагает комплексное исследование всех аспектов функционирования объекта исследования с применением статистических, финансовых, экономических и факторных методов анализа;

- результатом оценки эффективности деятельности предприятия, в любом случае является поиск и определение проблем и слабых мест, которые в последствии должны быть ликвидированы [11, 15, 18].

ГЛАВА 2. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

2.1 Порядок оценки эффективности предприятия

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание отклонениям от норматива, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

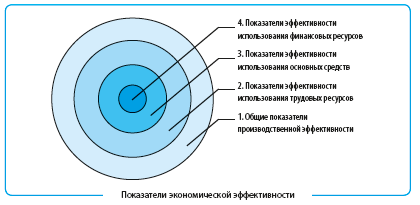

Все анализируемые показатели можно объединить в четыре основные группы.

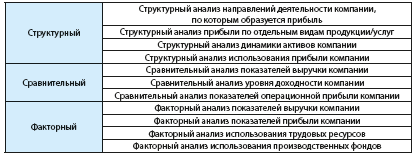

Рис. 1 – Показатели экономической эффективности

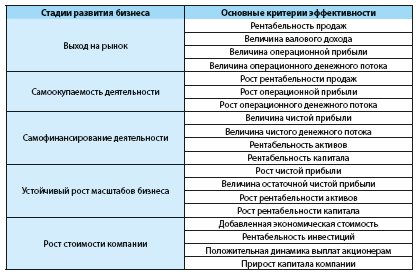

Таблица 2 – Критерии оценки эффективности работы предприятия

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

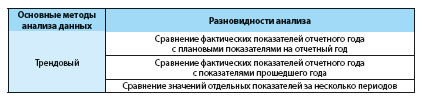

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях.

Таблица 3 – Методы оценки эффективности работы предприятия

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании [5, 13, 20].

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Эффективность работы предприятия оценивают в несколько этапов.

Этап 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

Этап 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

Этап 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

Этап 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др [1, 7, 13].

2.2 Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего, нам понадобятся данные о результатах работы компании за несколько отчетных лет, которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

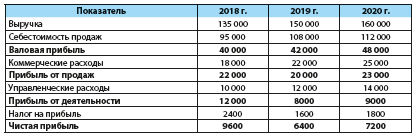

Таблица 4 – Результаты работы компании, тыс. руб.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период.

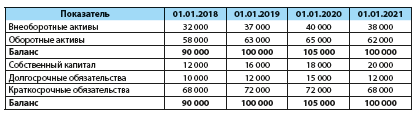

Таблица 5 – Агрегированный баланс компании, тыс. руб.

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты и анализируем их динамику:

Таблица 6 – Показатели эффективности работы компании

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами. На основании вышеуказанных данных можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

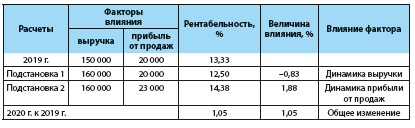

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж [3, 8, 13].

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены ниже.

Таблица 7 – Факторный анализ рентабельности продаж

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг.

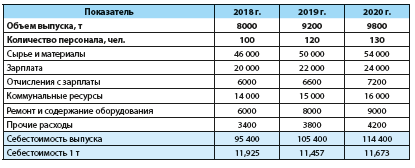

Таблица 8 – Выпуск продукции, тыс. руб.

На основе данных таблицы рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека [4, 5, 13].

Таблица 9 – Показатели эффективности выпуска продукции

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

Основные итоги:

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании [8, 13].

ЗАКЛЮЧЕНИЕ

Итак, подведем итоги проведенного исследования на тему «Оценка эффективности управления предприятием»:

- Эффективность компании и эффективность управления компанией – понятия похожие, но не тождественные. Под эффективностью компании понимается получение большой выручки от выпуска продукции. Под эффективностью управления компанией подразумевается применение различных методов и подходов для улучшения работы предприятия и последующего его развития.

- Само понятие эффективности управления предприятием и ее оценка различны у многих авторов, т.к. предполагают разные критерии, показатели, методы и подходы к оценке эффективности управления. Все они сходятся в одном, что оценка эффективности управления компанией – важнейшее понятие для увеличения выпуска продукции и дальнейшего развития предприятия.

- Эффективность управления играет важнейшую роль ввиду нескольких причин. Первая из них состоит в том, что достаточно много времени затрачивается на подготовку подобного рода кадров, а их количество достаточно большое. Кроме того, менеджмент высшего звена характеризуется наивысшей степенью оплаты труда на предприятии, что должно быть экономически оправдано.

- Для оценки эффективности управления организацией может быть использован один или несколько подходов. Так, целевой подразумевает оценку полученного результата и сравнение его с намеченным на период. Если говорить о системном подходе, то речь идет о восприятии работы организации в качестве целостного процесса. Многопараметрическая оценка затрагивает все группы, которые так или иначе связаны с деятельностью предприятия или заинтересованы в ее результатах. Также стоит обратить внимание на подход конкурирующих оценок, который учитывает факторы противоположной направленности.

- В ходе оценки эффективности управления используется ряд критериев, которые могут применяться самостоятельно или в комбинации. Так, главным показателем считается соотношение затрат и полученной прибыли. Также важную роль играет оптимальное соотношение производственных рабочих и штатного количества управленческого персонала, а также расходы, которые регулярно отводятся на управление. Последний показатель важно соотнести не только с уровнем прибыли, но также и с реальным объемом произведенной продукции (в натуральном или количественном выражении). Также при подсчете экономической эффективности важно корректировать показатели значений отраслевого коэффициента.

- Важно понимать, что в достижении успеха предприятия основную роль играет не только состав производственного персонала, не менее важны критерии эффективности качества управления. Должна быть подобрана правильная организационная структура, которая обеспечит оптимальное взаимодействие между всеми подразделениями предприятия, а также сокращение времени и материальных затрат на коммуникации.

- Факторы, влияющие на эффективность работы предприятия делятся на 2 группы – внешние и внутренние. К внешним факторам относятся: цикл деловой активности и структурные изменения; ресурсы и правительственная политика. А к внутренним – факторы, связанные с исходными ресурсами, связанные с процессом производства и с выпуском продукции.

- Для оценки эффективности управления предприятием существует свой порядок, что можно выразить в соответствующих таблицах. Первый этап предполагает расчет общих показателей рентабельности, второй – рентабельности использования ресурсов предприятия. В третьем этапе проводится факторный анализ показателей рентабельности, а четвертый – расчет и оценка частных показателей эффективности.

- Был приведен пример расчета показателей эффективности для предполагаемой компании. Было составлено несколько таблиц, в которых приведены как величины самих показателей, так и отклонения. Сделаны выводы, которые показывают достаточную или недостаточную эффективность управления компанией.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Веснин, В.Р. Основы менеджмента: Учебник / В.Р. Веснин. - М.: Проспект, 2016. - 320 c.

- Епифанов В.А., Кочетков В.В. Основы общего менеджмента и тенденции его развития на современном этапе. Ч. I. Методологические и организационно-правовые основы менеджмента. [Текст]: учебник для вузов. - М.: Издательство, 2015.- 542 с.

- Коргова М. А. Менеджмент. Управление организацией. — М.: Юрайт. 2019. 198 с.

- Королёв В.И., Кочетков В.В. Основы менеджмента. [Текст]: учебное пособие. - М.: ИНФРА-М, Магистр, 2014.- 624 с.

- Королёв В.И., Кочетков В.В. Современные технологии менеджмента. [Текст]: учебник для вузов. - М.: ИНФРА-М, 2016. - 640 с.

- Староверова, К.О. Менеджмент. Эффективность управления : учеб. пособие для академического бакалавриата / К. О. Староверова. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 269 с. — (Серия: Университеты России).

- Сухов, В.Д. Основы менеджмента: Практикум / В.Д. Сухов. - М.: Academia, 2016. - 704 c.

- Теория управления: учебник для студентов высшего профессионального образования / В. Ф. Уколов [и др.]. – 4-е изд., переработанное. – Москва: Экономика, 2015. – 1007 с.

- Демина, Ю.В. Эффективность менеджмента и пути ее повышения // Современные научные исследования и инновации. – 2011, № 4. – [Электронный ресурс]. URL: http://web.snauka.ru/issues/2011/08/1710 (дата обращения: 19.12.2020). – Текст: электронный.

- Концептуальные подходы к эффективности управления организацией. – Дадашева, Э.А. URL: http://www.rppe.ru/wp-content/uploads/2010/02/dadasheva-ea.pdf (Дата обращения: 25.12.2020). – Текст: электронный.

- Корпоративный менеджмент. Управление эффективностью компании. – Бабушкина, Е.А. - URL: https://www.cfin.ru/management/strategy/competit/efficiency_factors.shtml (Дата обращения: 22.12.2020). – Текст. Изображение: электронные.

- Оценка эффективности управления организацией. URL: https://spravochnick.ru/menedzhment/ocenka_effektivnosti_upravleniya_organizaciey/ (Дата обращения: 22.12.2020). – Текст: электронный.

- Планово-экономический отдел. Определяем экономическую эффективность предприятия за год. URL: https://www.profiz.ru/peo/12_2020%20/effektivnost_kompanii/ (Дата обращения: 22.12.2020). – Текст. Изображение: электронные.

- Управление экономическими системами: электронный научный журнал – 2017, № 9. – Кочетков, В.В., Ратушняк, Е.С. – URL: https://cyberleninka.ru/article/n/pokazateli-otsenki-effektivnosti-upravleniya (Дата обращения: 23.12.2020). – Текст: электронный.

- Факторы, влияющие на эффективность деятельности предприятия, пути ее повышения. URL: https://abium24.ru/faktory-vliyayushchie-na-effektivnost-deyatelnosti-predpriyatiya-puti-ee-povysheniya (Дата обращения: 20.12.2020). – Текст: электронный.

- Школа русского менеджмента. Эффективное управление компанией: как этого добиться. URL: https://blog.iteam.ru/effektivnoe-upravlenie-kompaniej-kak-etogo-dobitsya/ (Дата обращения: 24.12.2020). – Текст: электронный.

- Экономическая эффективность – что это, методы оценки и пути повышения. URL: https://vfinansah.com/business/ekonomicheskaya-effektivnost-predpriyatiya (Дата обращения: 21.12.2020). – Текст: электронный.

- Эскиев, М. А. Эффективность системы управления организацией. Основные факторы, влияющие на эффективность / М. А. Эскиев, С. А. Аслаханова, А. И. Бексултанова. — Текст: непосредственный // Молодой ученый. — 2015. — № 23 (103). — С. 689-692. — URL: https://moluch.ru/archive/103/23841/ (Дата обращения: 22.12.2020). – Текст. Изображение: электронные.

- Эффективная система корпоративного управления: как ее построить, оценить и с какими проблемами придется столкнуться. URL: https://www.kp.ru/guide/upravlenie-kompaniei.html (Дата обращения: 23.12.2020). – Текст. Изображение: электронные.

- Эффективность управления, критерии эффективности управления предприятием. URL: https://fb.ru/article/255039/effektivnost-upravleniya-kriterii-effektivnosti-upravleniya-predpriyatiem (Дата обращения: 23.12.2020). – Текст: электронный.

- Дидактическая игра как метод обучения (Педагогика игры)

- Разработка устранения недостатков в повышении мотивации к работе

- Предпосылки возникновения менеджмента

- ОСОБЕННОСТИ ОРГАНИЗАЦИИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ СПОРТИВНОЙ ОРГАНИЗАЦИИ

- Понятие и виды наследования (Основные понятия и порядок наследования по закону)

- Финансовая политика и ее реализация в РФ (Основные направления финансовой политики России на 2017- 2019года)

- ПРИРОДА ВОЗНИКНОВЕНИЯ КОНФЛИКТА. УПРАВЛЕНИЕ КОНФЛИКТОМ

- Коммерческие риски и способы их уменьшения (Риски, как неотъемлемый элемент деятельности предприятия)

- Эффективность менеджмента организации (Анализ эффективности управления ООО «Оранж»)

- Управление рисками в проектной среде (Понятие риска проекта ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РИСКАМИ ПРОЕКТА)

- Выбор стиля руководства организации (Теоретические основы формирования стиля руководства в организации)

- Дидактическая игра как метод обучения (Понятие и задачи дидактической игры)