Оценка эффективности использования привлеченных средств

Содержание:

Введение

Актуальность. Проблемы применения привлеченного капитала в воспроизводстве реального продукта общества носят актуальный характер, им присуще важное теоретическое и практическое значение. В современных экономических условиях потребность привлечения ресурсов под основные и оборотные средства возникает в силу следующих причин: высокого уровня инфляции, приводящего к обесценению средств; роста объема выпускаемой продукции; выпуска новых видов продукции; технического и технологического перевооружения производства; расширения производственных мощностей; разработки и осуществления новых проектов и инвестиций в производство.

Выбор политики привлечения средств во многом определяет финансовое равновесие предприятия. От того, за счет каких источников и на каких условиях привлечены финансовые средства, зависят как результаты финансово-хозяйственной деятельности, так и финансовое состояние на краткосрочную перспективу. Формирование структуры капитала тесно взаимодействует с выбором стратегических направлений финансового развития предприятия, обеспечивающих возрастание его рыночной стоимости.

Цель работы – дать оценку эффективности использования привлеченных средств предприятия и разработать рекомендации по повышению эффективности их использования в ООО «ТЭЛС».

Задачи работы:

- рассмотреть сущность и классификацию привлеченного капитала;

- рассмотреть методы управления привлеченными средствами;

- провести анализ состава и структуры привлеченных средств;

- проанализировать эффективность использования привлеченных средств;

- разработать рекомендации по улучшению использования привлеченных средств.

Объектом исследования выступает ООО «ТЭЛС».

Предметом исследования является привлеченные средства предприятия.

Методологической основой исследования являются работы современных ведущих российских и зарубежных экономистов. При написании работы использовались законодательные и нормативные акты Российской Федерации, справочная и методологическая литература, материалы периодической печати.

При выполнении работы использовались методы сравнительного анализа, анализа абсолютных и относительных величин, методы факторного анализа.

Структура работы. Работа состоит из трех глав. В первой главе рассмотрены теоретические основы управления привлеченным капиталом, а именно: сущность и классификация привлеченного капитала; методы управления привлеченным капиталом. Во второй главе работы представлена характеристика ООО «ТЭЛС»; проведен анализ состава и структуры привлеченного капитала; проанализирована эффективность использования привлеченного капитала; рассмотрено управление привлеченным капиталом в ООО «ТЭЛС». На основе сделанных по результатам проведенного анализа выводов и выявленных проблем в третьей главе работы представлены рекомендации по улучшению управления привлеченным капиталом в ООО «ТЭЛС».

Глава 1. Теоретические основы управления привлеченными средствами предприятия

1.1. Сущность и классификация привлеченного капитала

В настоящее время существуют различные определения привлеченного капитала. В первую очередь, это связано с особенностями сферы их использования. Так, по мнению профессора Н. В. Колчина, к ним относятся долгосрочные ссуды коммерческих банков, приобретение основных средств на основе финансового лизинга и инвестиционный налоговый кредит[1]. Другой взгляд на привлеченный капитал характеризует его как правовые и хозяйственные обязательства предприятия перед третьими лицами[2]. Соответственно по-разному трактуется и привлеченный капитал, однако, несмотря на различие формулировок, сама сущность данного понятия остается неизменной. Так, привлеченный капитал определяют как:

− заимствованную сумму денежных средств в кредитно-банковской сфере с последующим возвратом после использования и уплатой соответствующих процентов по договорам[3];

- денежные средства, переданные предприятию в долг сторонними организациями для осуществления его деятельности и извлечения прибыли;

- часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. Эти определения объединяет то, что привлеченный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Поскольку обязательства – это будущие выплаты активов или услуг, одним из важнейших моментов является определение даты их погашения. Обязательства должны быть оплачены своевременно и полностью, в процессе хозяйственной деятельности[4].

Привлеченный капитал характеризует привлекаемые на возвратной основе денежные средства или другие имущественные ценности, необходимые для финансирования развития предприятия[5]. Все формы привлеченного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки. Привлеченный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии[6]. Классификация привлеченного капитала представлена на рисунке 1.

Рисунок 1. Классификация привлеченного капитала

Привлеченный капитал

Долгосрочный

Краткосрочный

Лизинг

Кредиты банков

Займы

Кредиторская задолженность

Используется привлеченный капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и так далее, то есть он может быть вложен в долгосрочные активы и оборотные (текущие) активы[7]. Долгосрочные активы создаются, как правило, за счет собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет собственного и привлеченного капитала[8].

Привлеченный капитал обычно классифицируется в зависимости от степени срочности их погашения и способа обеспеченности. По степени срочности погашения обязательства подразделяют на долгосрочные и текущие[9]. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Достоинства и недостатки использования привлеченного капитала представлены в таблице 1.

Таблица 1

Достоинства и недостатки использования

привлеченного капитала

|

Достоинства использования привлеченного капитала |

Недостатки использования привлеченного капитала |

|

1 |

2 |

|

Широкие возможности привлечения (наличия ликвидного залога или гарантии платежеспособного поручителя) |

Привлечение привлеченных средств в больших объемах (о форме кредитов и займов) порождает наиболее опасные для предприятия финансовые риски кредитный, процентный, риск потери ликвидности. |

Продолжение таблицы 1

|

1 |

2 |

|

Способность обеспечения роста финансового потенциала концерна в целях увеличения активов при расширении объема производства и продаж |

Активы, образованные за счет привлеченного напитала, обусловливают (при прочих равных условиях) норму прибыли на капитал, так как возникают дополнительные расходы по обслуживанию долга перед кредиторами. |

|

Возможность генерировать прирост рентабельности собственного капитала за счет эффекта финансового рычага при условии, что доходность активов превышает среднюю процентную ставку за кредит; |

Высокая зависимость стоимости привлеченного капитала от колебаний на кредитном рынке (особенно при долгосрочном заимствовании средств). |

|

Более низкая стоимость кредитов по сравнению с эмиссией акции за счет эффекта «налогового щита», поскольку проценты за краткосрочный банковский кредит относят к операционным расходам. В результате сумма этих продетой понижает величину прибыли для целей налогообложения, то есть объем бухгалтерской прибыли. |

Сложность процедуры привлечения привлеченных средств (особенно в крупных размерах и на срок более одною года), так как предоставление кредитных ресурсов зависит от возможностей банков, требующих залога имущества, или солидарных гарантий других хозяйствующих субъектов. |

Проанализировав достоинства и недостатки использования привлеченного капитала, можно сделать вывод о том, что решение этого вопроса будет зависеть от особенностей формирования уставного и добавочного капитала, фондов и резервов, формирования и использования прибыли, возможности привлечения средств в кредитных организациях и у других хозяйствующих субъектов, величины и оборачиваемости кредиторской задолженности, а также общего финансового состояния[10].

1.2. Содержание политики управления привлеченными средствами предприятия

Политика управления привлеченным капиталом предприятия представляет собой систему принципов и методов разработки и реализации финансовых решений, регулирующих процесс привлечения привлеченных средств, а также определяющих наиболее рациональный источник финансирования привлеченного капитала в соответствии с потребностями и возможностями развития предприятия[11].

Основными объектами управления при формировании привлеченного капитала являются его стоимость (цена) и структура. Субъектная структура определяется в соответствии с внешними источниками финансирования деятельности предприятия, которые включают в себя различные формы займов и кредитов (рис. 2)[12].

Формирование заемной политики предприятия

Привлечение финансовых ресурсов из различных источников

Оценка эффективности привлечения инвестиционных ресурсов, оптимизация форм привлечения, оценка риска, связанного с формированием капитала

Объект управления – цена и структура капитала

Рисунок 2. Формирование политики управления привлеченным капиталом предприятия

Многообразие источников и условий предложения привлеченного капитала определяет необходимость осуществления сравнительной оценки эффективности формирования привлеченных инвестиционных ресурсов в разрезе отдельных его элементов. Особенности оценки и управления стоимостью привлеченного капитала в разрезе базовых его элементов приведены на рис. 3[13].

Внешними условиями эффективного формирования заемной политики предприятия являются: развитие финансового (фондового) рынка и его инфраструктуры, обеспечивающей организацию движения финансовых потоков, доступность финансовой информации для принятия управленческих решений; развитие кредитно-банковского рынка, институтов общества, акционерной собственности и устойчивость денежного обращения

Рисунок 3. Система базовых элементов оценки и управления стоимостью привлеченного капитала предприятия

Стоимость внутренней кредиторской задолженности

Базовые элементы стоимости привлеченного капитала

Стоимость капитала, привлекаемого за счет эмиссии облигаций

Стоимость кредита

Банковского кредита

Финансового лизинга

Стоимость коммерческого кредита

В форме краткосрочной отсрочки платежа

В форме долгосрочной отсрочки платежа, оформленной векселем

Проводя анализ оптимальности структуры капитала крайне важно учитывать оценку их влияния на финансовую устойчивость предприятия. В целях учета данного влияния необходимо оценить какой будет структура финансирования предприятия[14]. Полученная таким образом структура должна иметь безопасные с точки зрения финансовой устойчивости пропорции между входящими в ее состав источниками. Для определения «безопасных» пропорций следует использовать критические (максимально допустимые) значения некоторых коэффициентов оценки финансового состояния[15].

Обеспечение данных условий базируется на определенных принципах управления формированием привлеченного капитала предприятия, представленных на рис. 4.

Представленные на рис. 4. принципы определяют цель политики управления привлеченным капиталом предприятия, которая заключается в повышении эффективности функционирования собственного капитала за счет использования привлеченных средств.

Принципы управления привлеченным капиталом

Соответствие общей схеме управления капиталом предприятия

Финансовая обусловленность решений при формировании привлеченного капитала предприятий

Высокий динамизм процесса управления кредитно-займовыми операциями предприятия

Вариантность подходов к выбору формы и условий привлечения предприятием привлеченных средств

Рисунок 4. Принципы управления привлеченным капиталом

Эффективное управление формированием привлеченного капитала предприятия является одним из способов максимизации стоимости предприятия за счет минимизации средневзвешенной цены капитала[16].

Целью управления формированием привлеченного капитала предприятия является определение его наиболее рационального источника заимствования, способствующего повышению стоимости собственного капитала предприятия[17]. Сущность управления этим процессом проявляется в реализации функций, представленных на рис. 5.

Функции управления привлеченным капиталом

Оперативные

Координационные

Контрольные

Регулирующие

Связаны с непосредственным управлением денежными потоками

Обеспечивают анализ потребности в привлеченных средствах, их структурирование по форме и условиям привлечения

Обеспечивают оценку эффективности привлечения предприятием привлеченных средств

Разработка мероприятий, направленных на повышение эффективности форм и условий реализации привлеченных операций предприятия

Рисунок 5. Функции управления привлеченным капиталом

Управление привлеченным капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с оптимальным его формированием из различных источников, а также обеспечением его эффективного использования в различных видах хозяйственной деятельности предприятия[18].

Управление привлеченным капиталом предприятия направлено на решение основных задач, представленных в таблице 2.

Таблица 2

Задачи управления привлеченным капиталом

|

Задача |

Методы реализации |

|

1 |

2 |

|

Формирование достаточного объема капитала, обеспечивающего необходимые темпы экономического развития предприятия |

Определение общей потребности в капитале для финансирования необходимых предприятию активов. |

|

Формирование схем финансирования оборотных и внеоборотных активов. |

|

|

Разработки системы мероприятий по привлечению различных форм капитала из предусматриваемых источников. |

|

|

Оптимизация распределения привлеченного капитала по видам деятельности и направлениям использования |

Исследование возможностей наиболее эффективного использования капитала в отдельных видах деятельности предприятия и хозяйственных операциях. |

|

Формирования пропорций предстоящим использования капитала, обеспечивающих достижение условий наиболее эффективного его функционирования и роста рыночной стоимости предприятия. |

|

|

Обеспечение условий достижения максимальной доходности привлеченного капитала при предусматриваемом уровне финансового риска |

Максимальная доходность (рентабельность) капитала может быть обеспечена на стадии его формирования за счет минимизации средневзвешенной его стоимости, оптимизации соотношения собственного и привлеченного видов привлекаемого капитала, привлечения его в таких формах, которые в конкретных условиях хозяйственной деятельности предприятия генерируют наиболее высокий уровень прибыли. Максимизация доходности формируемого капитала должна обеспечиваться в пределах приемлемого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их финансового менталитета (отношения к степени приемлемого риска при осуществлении хозяйственной деятельности). |

Продолжение таблицы 2

|

1 |

2 |

|

Обеспечение минимизации финансового риска, связанного с пользованием капитала, при предусматриваемом уровне его доходности |

Диверсификация форм привлекаемого капитала |

|

Оптимизация структуры источников его формирования |

|

|

Избежание отдельных финансовых рисков, применение эффективных форм их внутреннего и внешнего страхования. |

|

|

Обеспечение постоянного финансового равновесия предприятия в процессе его развития |

Формирование оптимальной структуры капитала и его авансированием в необходимых объемах в высоколиквидные виды активов. |

|

Рационализация состава формируемого капитала по периоду его привлечения, в частности, за счет увеличения удельного веса перманентного капитала. |

|

|

Обеспечение достаточного уровня финансового контроля над предприятием со стороны его учредителей |

Контрольный пакет акций (контрольной долей в паевом капитале) в руках первоначальных учредителей предприятия. |

|

Контроль за тем, чтобы привлечение собственного капитала из внешних источников не привело к утрате финансового контроля и поглощению предприятия сторонними инвесторами. |

|

|

Обеспечение достаточной финансовой гибкости предприятия |

Оптимизация соотношения собственных привлеченных его видов, долгосрочных и краткосрочных форм его привлечения, снижения уровня финансовых рисков, своевременных расчетов с инвесторами и кредиторами. |

|

Снижение уровня финансовых рисков |

|

|

Своевременные расчеты с инвесторами и кредиторами. |

|

|

Оптимизация оборота капитала |

Управление потоками различных форм капитала в процессе отдельных циклов его кругооборота на предприятии. |

|

Обеспечение синхронности формирования отдельных видов потоков капитала, связанных с операционной или инвестиционной деятельностью. |

В конечном итоге, результатом анализа источников финансирования

должно стать заключение о степени оптимальности структуры данных источников[19].

Можно предложить несколько вариантов заключений:

- структура оптимальна - состав капитала соответствует потребностям предприятия и нормам финансовой устойчивости (в первую очередь общий коэффициент покрытия должен иметь значение в пределах 2), и проведение мероприятий по реструктуризации и оптимизации нецелесообразно;

- структура условно-оптимальна - объемы привлеченных ресурсов

практически соответствуют потребностям хозяйствующего субъекта в финансировании и нормам финансовой устойчивости, однако имеются отдельные кассовые разрывы и задолженности; - структура условно неоптимальна - имеется незначительный дефицит

или избыток ресурсов по отношению к финансовым потребностям; - структура неоптимальна - из-за существующей структуры все доходы предприятия расходуются на обслуживание источников финансирования,

имеются существенные дефициты по ресурсам, преобладает доля краткосрочных привлеченных средств или кредиторской задолженности[20].

Рассмотрим процесс формирования политики управления привлеченным капиталом[21].

На первом этапе проводится анализ сложившейся практики привлечения и использования привлеченных средств, в том числе:

- изучение общего объема привлечения привлеченных средств и оценка его динамики в сопоставлении с объемами активов;

- сравнение темпов динамики изменения привлеченного капитала с темпами изменения собственного капитала предприятия;

- проведение анализа в динамике основных форм привлечения привлеченных средств и объемов заимствования по длительности использования;

- проведение оценки состава кредиторов и условий кредитования, выявление соответствия конъюнктуре финансового и товарного рынков;

- оценивается эффективность использования привлеченных средств с помощью показателей оборачиваемости и рентабельности[22].

Важной задачей на этом этапе является определение соотношения между собственным и привлеченным капиталом. Считается, что для достижения финансовой автономии удельный вес собственного капитала в общей структуры источников формирования имущества предприятия не должен быть меньше 50 %. Чем больше удельный вес привлеченного капитала, тем в большей степени организация зависима от привлеченных источников финансирования, тем менее устойчивое у нее финансовое положение[23].

На втором этапе осуществляется постановка цели привлечения привлеченных средств в предстоящем периоде, а именно: определение источников формирования недостающих объемов ресурсов; пополнение постоянной части оборотных активов; обеспечение формирования переменной части оборотных активов; обеспечение социальных программ; обеспечение других временных нужд[24].

Третий этап включает определение оптимального размера заимствования: выявление лимита использования привлеченных средств в бизнесе; определение уровня эффекта финансового рычага, обеспечивающего приемлемый уровень заимствования[25].

На четвертом этапе определяется стоимость привлечения привлеченного капитала из различных источников, а именно: проведение оценки внешних и внутренних источников; определение общего размера средств, необходимых для обеспечения желаемого уровня заимствований.

На пятом этапе определяется структура объема привлеченных средств, а именно: выявление средств, привлекаемых на краткосрочной и долгосрочной основе, оценка состава кредиторов; формирование приемлемых условий привлечения заимствований[26].

Шестой этап предусматривает определение форм привлечения привлеченных средств. Указанные формы различаются в разрезе финансового, товарного кредита, прочих форм. Выбор конкретной формы привлечения привлеченных средств осуществляется в зависимости от особенностей организации хозяйственной деятельности и целей корпоративной финансовой политики предприятия.

Седьмой этап включает определение состава основных кредиторов по формам привлечения привлеченных средств, к которым могут относиться постоянные поставщики, имеющие возможность предоставить товарный кредит, коммерческие банки, другие кредиторы[27].

На восьмом этапе производится формирование эффективных условий привлечения кредита. Основными условиями являются: срок предоставления кредита; ставка процента за кредит; условия выплаты суммы процента; условия выплаты суммы основного долга; прочие условия, связанные с получением кредита.

На девятом этапе определяется обеспечение эффективного использования кредитов. В качестве основных критериев оценки эффективности выступают показатели оборачиваемости и рентабельности привлеченного капитала.

На десятом этапе производится обеспечение условий своевременных расчетов по полученным кредитам[28].

Таким образом, политика привлечения привлеченного капитала позволяет решить проблемы обеспечения предприятия достаточным объемом финансовых ресурсов для организации эффективной хозяйственной деятельности[29].

Существует так называемая проблема чрезмерной финансовой зависимости: предприятие, располагающее выгодными инвестиционными возможностями, не способно профинансировать данные проекты, так как коэффициент его финансовой зависимости превышает допустимый уровень. Чрезмерная финансовая зависимость является злободневным вопросом в контексте экономического развития России. Предприятия с высоким уровнем финансовой зависимости, образовавшейся в основном за счет неэффективного использования краткосрочного кредитования оборотного капитала, не в состоянии привлечь займы, необходимые для финансирования долгосрочных проектов развития, ввиду того, что все прибыли от реализации этих проектов будут направлены уже имеющимся кредиторам[30].

Банкротство и предбанкротное состояние (связанные с чрезмерным долгом предприятия) сопряжены со значительными издержками, прямыми и косвенными. Косвенные издержки включают снижение продаж, прибылей и понижение кредитного рейтинга, которое затрудняет получение кредитов (в том числе товарных) и размещение ценных бумаг[31].

В то же время привлеченный капитал может обеспечивать предприятию определенные преимущества. При наличии информационной асимметрии у относительно менее информированной стороны появляются стимулы для ориентации на решения (сигналы), принимаемые лучше информированной стороной. В качестве сигнала могут выступать и решения о структуре капитала предприятия. Так, известно, что использование привлеченного капитала приводит к увеличению финансового риска предприятия. Однако для предприятий с более высокими ожидаемыми денежными потоками при прочих равных условиях вероятность реализации риска ниже, поэтому использование долгового финансирования рассматривается как положительный сигнал о качестве управления инвестициями. Более высокая доля привлеченного капитала служит для рынка сигналом, указывающим на более высокую доходность предприятия[32].

Таким образом, наличие привлеченного капитала может оказывать как положительное, так и отрицательное влияние на эффективность деятельности корпорации. Положительные стимулирующий и сигнальный эффекты долга растут с увеличением объемов заимствования. Однако данный эффект уменьшается и в конечном итоге исчезает, когда объемы заимствований становятся весьма значительными. При этом с ростом долга угроза банкротства, проблемы «чрезмерной финансовой зависимости» и «замещения активов» оказывают все более сильное негативное влияние, в результате отрицательные эффекты долговой нагрузки растут более быстрыми темпами. В результате разнонаправленное влияние привлеченного капитала на стоимость предприятия может приводить к ситуации, когда можно зафиксировать некий оптимум в структуре капитала.

Выводы

Привлеченный капитал характеризует привлекаемые на возвратной основе денежные средства или другие имущественные ценности, необходимые для финансирования развития предприятия[33]. Все формы привлеченного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Управление привлеченным капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с оптимальным его формированием из различных источников, а также обеспечением его эффективного использования в различных видах хозяйственной деятельности предприятия.

Глава 2. Оценка эффективности использования привлеченных средств в ООО «ТЭЛС»

2.1. Краткая характеристика ООО «ТЭЛС»

Общество с ограниченной ответственностью ООО «ТЭЛС» создано 25 января 2008 г.

Основной целью ООО «ТЭЛС» является удовлетворение общественных потребностей и извлечение прибыли.

Высшим органом управления общества является общее собрание учредителей. Руководство текущей деятельностью общества осуществляется генеральным директором, избираемым общим собранием учредителей.

Основными видами деятельности ООО «ТЭЛС» являются: капитальный ремонт жилых домов, объектов производственного и социально-сбытового назначения; строительство, реконструкция, ремонт, содержание автомобильных дорог и дорожных сооружений, общестроительные и специальные монтажные работы.

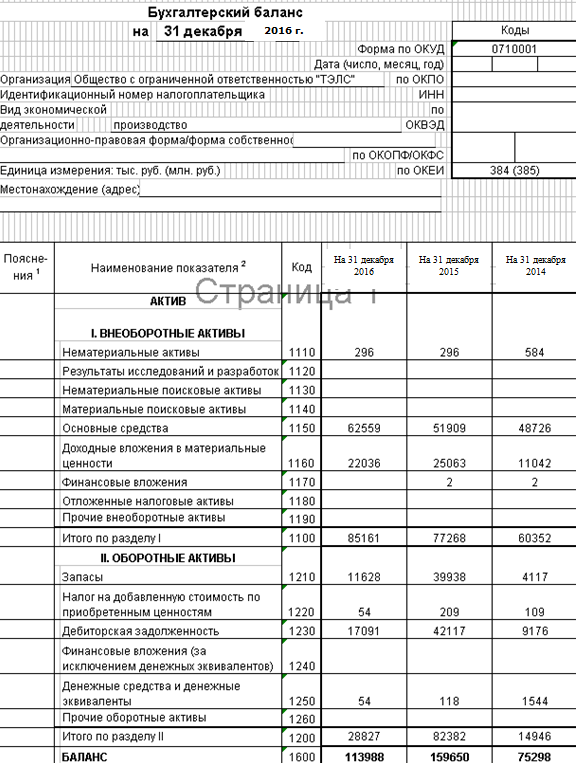

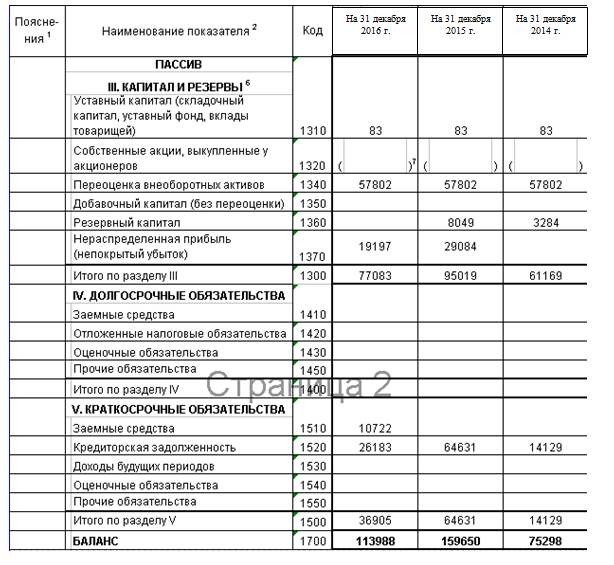

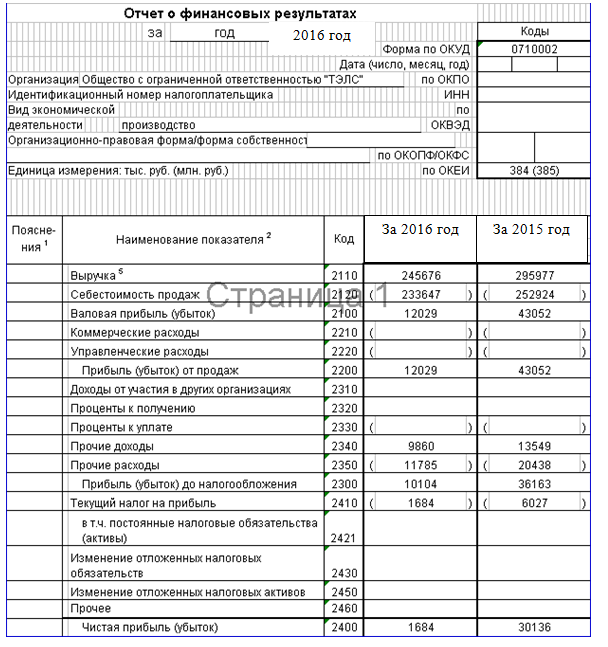

Основные технико-экономические показатели деятельности ООО «ТЭЛС» за 2014-2016 гг. приведены в таблице 3. Источником информации являются бухгалтерский баланс (Приложение 1) и отчет о финансовых результатах ООО «ТЭЛС» за 2014-2016 гг. (Приложение 2).

Таблица 3

Основные технико-экономические показатели деятельности

ООО «ТЭЛС» в 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

Темп роста, 2015/ 2014, % |

Темп роста 2016/ 2015, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Выручка, тыс.руб. |

123584 |

295976 |

245675 |

239,49 |

83,01 |

|

2.Себестоимость продаж, тыс.руб. |

100853 |

252924 |

233646 |

250,78 |

92,38 |

|

3. Валовая прибыль, тыс.руб. |

22731 |

43052 |

12029 |

189,40 |

27,94 |

|

4. Коммерческие и управленческие расходы, тыс.руб. |

- |

- |

- |

- |

- |

|

5.Прибыль от продаж, тыс.руб. |

22731 |

43052 |

12029 |

189,40 |

27,94 |

|

6.Прочие доходы, тыс.руб. |

7408 |

13549 |

9860 |

182,90 |

72,77 |

|

7.Прочие расходы, тыс.руб. |

11046 |

20438 |

11785 |

185,03 |

57,66 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

8. Прибыль до налогообложения, тыс.руб. |

19093 |

36163 |

10104 |

189,40 |

27,94 |

|

9.Чистая прибыль, тыс. руб. |

15911 |

30136 |

8420 |

189,40 |

27,94 |

|

10.Рентабельность продаж, % |

18,39 |

14,54 |

4,89 |

- |

- |

|

11.Собственный капитал, тыс.руб. |

61169 |

95019 |

77803 |

155,34 |

81,88 |

|

12. Привлеченный капитал, тыс.руб. |

14129 |

64631 |

26183 |

457,44 |

40,51 |

|

13. Активы, тыс.руб. |

75298 |

159650 |

113988 |

212,02 |

71,40 |

|

14. Основные средства, тыс.руб. |

48726 |

51909 |

62559 |

106,53 |

120,52 |

|

15. Фондоотдача, руб. |

2,0476 |

3,8304 |

2,8848 |

187,07 |

75,31 |

|

16. Рентабельность собственного капитала, % |

29,72 |

46,31 |

11,74 |

- |

- |

|

17. Затраты на 1 рубль выручки, руб. |

0,8161 |

0,8545 |

0,9510 |

104,71 |

111,29 |

По данным таблицы 3 видно, что выручка в 2015 г. увеличилась на 139,49 % относительно 2014 г. Однако, в 2016 г. отмечается снижение выручки относительно предыдущего года на 16,99 %. Себестоимость продаж в 2015 г. увеличилась на 150,78 %, а в 2016 г. снизилась на 7,62 % относительно 2015 г. В 2016 г. отмечается негативный факт существенного снижения прибыли от продаж относительно двух предыдущих лет: она составила 12 029 тыс.руб., что на 47,08 % ниже, чем в 2014 г. и на 72,06 % ниже показателя 2015 г. С учетом прочих доходов и расходов, а также уплаченного налога на прибыль в 2016 г. предприятие получило чистую прибыль в размере 8 420 тыс.руб. Это ниже показателей двух предыдущих лет: на 47,08 % ниже, чем в 2014 г. и на 72,06 % ниже, чем в 2015 г.

Величина собственного капитала в 2015 г. возросла на 55,34 % относительно 2014 г., однако, в 2016 г. сократилась на 18,12 %. В свою очередь, величина привлеченного капитала возросла на 357,44 % в 2015 г. относительно 2014 г., а в 2016 г. сократилась относительно 2015 г. на 59,49 %.

В 2016 г. отмечается также сокращение активов – на 28,6 % относительно предыдущего года. При этом внеоборотные активы возросли в 2016 г. на 20,52 %.

Использование основных средств в 2016 г. менее эффективное, чем в 2015 г.; об этом свидетельствует снижение показателя фондоотдачи на 24,69 %.

Негативным в деятельности предприятия является снижение рентабельности собственного капитала. Если в 2014 г. на 1 рубль собственного капитала предприятие получило 0,2972 руб. прибыли до налогообложения, то в 2016 г. этот показатель составил лишь 0,1174 руб.

Таким образом, несмотря на то, что деятельность ООО «ТЭЛС» в 2014-2016 гг. прибыльная, в 2016 г. отмечается снижение ее эффективности, что отражает снижение показателей выручки, прибыли, рентабельности.

2.2. Анализ состава и структуры привлеченных средств

Капитал ООО «ТЭЛС» образован за счет собственных и привлеченных источников. Анализ привлеченного капитала предприятия представлена в таблице 4. Источником информации явился бухгалтерский баланс ООО «ТЭЛС» (Приложение 1).

Таблица 4

Динамика привлеченного капитала

ООО «ТЭЛС» в 2014-2016 гг.

|

Показатели |

Абсолютные значения, тыс. руб. |

Абс. отклонения, тыс. руб. |

Темп роста, % |

||||

|

2014г |

2015 г. |

2016 г. |

2015 к 2014 |

2016 к 2015 |

2015/ 2014 |

2016/2015 |

|

|

Всего источников финансирования |

75298 |

159650 |

113988 |

+84352 |

–45662 |

212,04 |

71,40 |

|

Привлеченный капитал, всего |

14129 |

64631 |

36905 |

+50502 |

–27726 |

457,44 |

57,10 |

|

в % ко всему капиталу |

18,76 |

40,48 |

32,38 |

+21,72 |

–8,1 |

– |

– |

|

В том числе Краткосрочные обязательства, всего |

14129 |

64631 |

36905 |

+50502 |

–27726 |

457,44 |

57,10 |

|

В том числе Кредиторская задолженность |

14129 |

64631 |

26183 |

+50502 |

–38448 |

457,44 |

40,51 |

|

Прочие краткосрочные обязательства |

– |

– |

10722 |

– |

+10722 |

– |

– |

Как показывают данные таблицы 4, в 2015 г. резко увеличилась доля привлеченного капитала в совокупном капитале организации (с 18,76% до 40,48% или на 21,72 процентного пункта). Это произошло в результате значительного увеличения суммы краткосрочных обязательств на 50 502 тыс. руб., а они возросли за счет увеличения суммы кредиторской задолженности.

Динамика привлеченного капитала предприятия представлена в таблице 5. Источником информации явились бухгалтерский баланс предприятия (Приложение 1), а также данные бухгалтерского учета.

Таблица 5

Динамика привлечения капитала ООО «ТЭЛС» за 2014-2016 гг.

|

Показатели |

2014 г., тыс. руб. |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

Изменение (+, -) |

|||

|

2015/2014 |

2016/2015 |

||||||

|

Абсолютное , тыс.руб. |

% |

Абсолютное , тыс.руб. |

% |

||||

|

Кредиторская задолженность |

14129 |

64631 |

26183 |

+50502 |

+357,44 |

-38448 |

-59,49 |

|

В том числе |

|||||||

|

Поставщикам и подрядчикам |

13030 |

62780 |

24303 |

+49750 |

+381,81 |

-38477 |

-61,29 |

|

Перед персоналом предприятия |

324 |

617 |

702 |

+293 |

+90,43 |

+85 |

+13,78 |

|

Перед государственными внебюджетными фондами |

177 |

243 |

265 |

66 |

37,29 |

+22 |

+9,05 |

|

По налогам и сборам |

183 |

275 |

298 |

92 |

50,27 |

+23 |

+8,36 |

|

Прочие кредиторы |

415 |

716 |

615 |

301 |

72,53 |

-101 |

-14,11 |

|

Прочие краткосрочные обязательства |

- |

- |

10722 |

- |

- |

+10722 |

+100,00 |

Как видно из данных, приведенных в табл. 5, за 2016 г. привлеченный капитал предприятия сократился на 27726 тыс. руб., или на 42,90 % по сравнению с уровнем 2015 г. Сокращение привлеченного капитала в 2016 г. обусловлен снижением задолженности поставщикам и подрядчикам (на 61,29 % относительно 2015 г.). Следует отметить, что в течение исследуемого периода предприятие не привлекало долгосрочных и краткосрочных кредитов и займов; весь привлеченный капитал образован за счет кредиторской задолженности. Кредиторская задолженность в 2016 г. сократилась относительно уровня 2015 г. на 59,49 % и составила на 01.01.2009 г. 26183 тыс.руб. В 2016 г. в составе кредиторской задолженности отмечается сокращение задолженности перед поставщиками и подрядчиками (на 61,29 % относительно 2015 г.) и перед прочим кредиторами (на 14,11 % за год). В то же время возросла задолженность перед персоналом организации (на 13,78 %); перед внебюджетными фондами (на 9,05 %); по налогам и сборам (на 8,36 %).

Проанализируем структуру привлеченного капитала ООО «ТЭЛС» (табл. 6).

Таблица 6

Структура привлеченного капитала ООО «ТЭЛС»

в 2014-2016 гг., %

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение (+, -) |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

Кредиторская задолженность |

100,00 |

100,00 |

70,95 |

- |

-29,05 |

|

В том числе |

|||||

|

Поставщикам и подрядчикам |

92,22 |

97,14 |

65,85 |

+4,92 |

-31,13 |

|

Перед персоналом предприятия |

2,29 |

0,95 |

1,90 |

-1,34 |

+0,95 |

|

Перед государственными внебюджетными фондами |

1,25 |

0,38 |

0,72 |

-0,87 |

+0,34 |

|

По налогам и сборам |

1,30 |

0,43 |

0,81 |

-0,87 |

+0,38 |

|

Прочие кредиторы |

2,94 |

1,12 |

1,67 |

-1,82 |

+0,55 |

|

Прочая краткосрочная задолженность |

- |

- |

29,05 |

- |

+29,05 |

Из данных таблицы 6 видно, что в 2015 г. привлеченный капитал образован полностью кредиторской задолженностью. В структуре кредиторской задолженности наибольший удельный вес отмечается по задолженности поставщикам и подрядчикам – 97,14 %, что на 4,92 пункта выше, чем в 2014 г. по остальным статьям кредиторской задолженности в 2015 г. произошло некоторое снижение удельных весов. В 2016 г. в составе привлеченного капитала образована прочая краткосрочная задолженность; удельный вес которой составил 29,05 %. Соответственно, в 2016 г. отмечается снижение удельного веса кредиторской задолженности – на 29,05 пункта относительно показателя 2015 г. В 2016 г. отмечается существенное снижение удельного веса задолженности поставщикам и подрядчикам – на 31,13 %. По остальным видам кредиторской задолженности отмечается некоторое увеличение удельных весов.

2.3. Анализ эффективности использования привлеченных средств

Проведем оценку изменений привлеченного капитала с точки зрения повышения уровня финансовой устойчивости предприятия. Для этого используем финансовые коэффициенты, представленные в табл. 7.

Таблица 7

Коэффициентный анализ основных показателей, характеризующих финансовое состояние ООО «ТЭЛС» в 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение 2016 г. от |

|

|

2014 г. |

2015 г. |

||||

|

Привлеченный капитал, тыс.руб. |

14129 |

64631 |

36905 |

+22776 |

-27726 |

|

Собственный капитал, тыс.руб. |

64253 |

78094 |

86051 |

+21798 |

+7957 |

|

Коэффициент финансовой независимости |

1,55 |

1,50 |

1,59 |

+0,04 |

+0,09 |

|

Коэффициент долгосрочной финансовой независимости |

0,64 |

0,67 |

0,63 |

-0,01 |

-0,04 |

|

Коэффициент финансового левериджа |

0,55 |

0,50 |

0,59 |

-0,04 |

-0,09 |

Привлеченный капитал в 2016 г. на 22 776 тыс.руб., или на 161,20 % выше, чем в 2014 г., однако, на 27 726 тыс.руб., или на 42,90 % меньше, чем в 2015 г. Снижение привлеченного капитала в 2016 г. относительно 2015 г. может быть оценено отрицательно. ООО «ТЭЛС» заинтересовано в привлечении привлеченных средств, так как кредиторская задолженность поставщикам и подрядчикам является по своей сути бесплатным кредитом. В то же время из данных таблицы 7 видно, что в 2016 г. произошли негативные изменения в структуре капитала по сравнению предыдущими годами: сократился на 0,01 пункта относительно уровня 2014 г. и на 0,04 пункта относительно уровня 2015 г. коэффициент долгосрочной финансовой независимости; коэффициент финансовой зависимости возрос на 0,04 пункта относительно уровня 2014 г. и на 0,09 пункта относительно уровня 2015 г.

В целях оценки влияния величины привлеченных средств на финансовую устойчивость ООО «ТЭЛС» сопоставим также кредиторскую и дебиторскую задолженность (таблица 8).

Таблица 8

Анализ соотношения кредиторской и дебиторской задолженности

ООО «ТЭЛС» в 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение (+, -) |

|||

|

2015/2014 |

2016/2015 |

||||||

|

Абсолютное |

% |

Абсолютное |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Кредиторская задолженность, тыс.руб. |

14129 |

64631 |

26183 |

+50502 |

+357,44 |

-38448 |

-59,49 |

|

Дебиторская задолженность, тыс.руб. |

9176 |

42117 |

17091 |

+32941 |

+358,99 |

-25026 |

-59,42 |

|

Выручка, тыс.руб. |

123584 |

295977 |

245676 |

+172393 |

+139,50 |

-50301 |

-29,18 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Соотношение кредиторской и дебиторской задолженности |

1,54 |

1,54 |

1,53 |

- |

- |

-0,01 |

-0,65 |

|

Оборачиваемость дебиторской задолженности, оборот |

13,47 |

7,03 |

14,38 |

-6,44 |

-47,81 |

+7,35 |

+104,55 |

|

Оборачиваемость кредиторской задолженности, оборот |

8,75 |

4,58 |

9,38 |

-4,17 |

-47,66 |

+4,80 |

+104,80 |

Как видно из данных таблицы 8, в 2014-2016 гг. кредиторская задолженность превышала дебиторскую и, следовательно, иммобилизации собственного капитала на покрытие дебиторской задолженности не было.

В 2014-2016 гг. дебиторская задолженность оборачивалась быстрее, чем кредиторская. Если в 2016 г. дебиторская задолженность совершила 14,38 оборотов, то кредиторская - только 9,38.

Анализ показателей оборачиваемости привлеченного капитала ООО «ТЭЛС» в 2014-2016 гг. представлен в таблице 9.

Из данных, приведенных в таблице 9, видно, что в течение 2016 г. оборачиваемость привлеченного капитала сократилась по сравнению с уровнем 2014 г. на 2,09 оборота, однако, по сравнению с уровнем 2015 г. на 2,08 оборота возросла. Соответственно, по сравнению с 2014 г. увеличилась продолжительность оборота привлеченного капитала (на 13 дней), а по сравнению с 2015 г. – сократилась на 25 дней. Рост показателя оборачиваемости привлеченного капитала в 2016 г. относительно уровня 2015 г. свидетельствует, что наращивание объемов производства опережает рост объема привлечения привлеченных средств.

Таблица 9

Анализ оборачиваемости привлеченного капитала ООО «ТЭЛС» в 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 г. от |

|

|

2014 г. |

2015 г. |

||||

|

Выручка, тыс.руб. |

123584 |

295977 |

245676 |

+122092 |

-50301 |

|

Привлеченный капитал, тыс.руб. |

14129 |

64631 |

36905 |

+22776 |

-27726 |

|

Коэффициент оборачиваемости привлеченного капитала |

8,75 |

4,58 |

6,66 |

-2,09 |

+2,08 |

|

Продолжительность оборота привлеченного капитала, дни |

42 |

80 |

55 |

+13 |

-25 |

Анализ рентабельности привлеченного капитала ООО «ТЭЛС» представлен в таблице 10.

Таблица 10

Анализ рентабельности привлеченного капитала в ООО «ТЭЛС»

|

Показатели |

2015 г. |

2016 г. |

Изменение (+, -) |

|

|

Абсолютное |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Прибыль от продаж, тыс.руб. (П) |

43052 |

12029 |

-31023 |

-72,06 |

|

Выручка, тыс.руб. (В) |

295977 |

245676 |

-50301 |

-16,99 |

|

Оборотные активы, тыс.руб. (ОА) |

82382 |

28827 |

-53555 |

-65,01 |

|

Кредиторская задолженность, тыс.руб. (КЗ) |

64631 |

26183 |

-38448 |

-59,49 |

|

Дебиторская задолженность, тыс.руб. (ДЗ) |

42117 |

17091 |

-25026 |

-59,42 |

|

Чистые активы, тыс.руб. (ЧА) |

95018 |

77082 |

-17936 |

-18,88 |

|

Привлеченный капитал, тыс.руб. (ЗК) |

64631 |

36905 |

-27726 |

-42,90 |

|

Рентабельность продаж, тыс.руб. (Р) |

0,1455 |

0,0490 |

-0,0965 |

-66,32 |

|

Оборачиваемость оборотных активов, оборот |

3,59 |

8,52 |

4,93 |

137,40 |

|

Коэффициент покрытия оборотными активами кредиторской задолженности, ед. |

1,27 |

1,10 |

-0,17 |

-13,39 |

Продолжение таблицы 10

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент соотношения кредиторской и дебиторской задолженности, ед. |

1,53 |

1,53 |

- |

- |

|

Доля дебиторской задолженности в чистых активах, п.п. |

0,44 |

0,22 |

-0,22 |

-50,00 |

|

Коэффициент покрытия чистыми активами привлеченного капитала, ед. |

1,47 |

2,09 |

+0,62 |

+42,18 |

|

Рентабельность привлеченного капитала, п.п. |

0,66 |

0,32 |

-0,34 |

-51,52 |

Из данных табл. 10 видно, что в 2016 г. рентабельность привлеченного капитала составила 32 %, что на 34 пункта ниже, чем в 2015 г. Снижение рентабельности привлеченного капитала обусловлено рядом факторов: снижением рентабельности продаж; сокращением коэффициента покрытия оборотными активами кредиторской задолженности; снижением доли дебиторской задолженности в чистых активах.

Анализ эффекта финансового рычага ООО «ТЭЛС» проведен в таблице 11.

Представим порядок расчета эффекта финансового рычага.

2014 г.: ЭФР = (1 – 0,20)* (22731 * 100% / 75298 – 16%) * 14129 / 61169 = 2,56 %.

2015 г.: ЭФР = (1 – 0,20)(51352 * 100% / 159650 – 17%) * 64631 / 95019 = 7,45 %.

2016 г.: ЭФР = (1 – 0,20)(21635 * 100% / 113988 – 16%) * 36905 / 77083 = 1,14 %.

Таблица 11

Анализ эффекта финансового рычага в ООО «ТЭЛС» в 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, 2016/ 2014, % |

Темп роста, 2016/ 2015, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Собственный капитал, тыс.руб. |

61169 |

95019 |

77083 |

155,34 |

81,12 |

|

Привлеченный капитал, тыс.руб. |

14129 |

64631 |

36905 |

457,44 |

57,10 |

Продолжение таблицы 11

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Операционная прибыль, тыс.руб. |

22731 |

43052 |

12029 |

52,92 |

27,94 |

|

Ставка процента по заемному капиталу, % |

16 |

17 |

16 |

100,00 |

94,12 |

|

Сумма процентов по заемному капиталу, тыс.руб. |

242 |

249 |

254 |

104,96 |

102,01 |

|

Ставка налога на прибыль, % |

20 |

20 |

20 |

100,00 |

100,00 |

|

Прибыль до налогообложения, тыс.руб. |

19093 |

36163 |

10104 |

52,92 |

27,94 |

|

Сумма налога на прибыль, тыс.руб. |

3182 |

6027 |

1684 |

52,92 |

27,94 |

|

Чистая прибыль, тыс.руб. |

15911 |

30136 |

8420 |

52,92 |

27,94 |

|

Чистая рентабельность собственного капитала, % |

26,01 |

31,17 |

10,92 |

41,98 |

35,03 |

|

Эффект финансового рычага, % |

2,56 |

7,45 |

1,14 |

44,53 |

15,30 |

Результаты вычислений, представленные в табл. 11, свидетельствуют, что наиболее эффективное использование привлеченного капитала отмечалось в 2015 г. Посредством привлечения привлеченного капитала предприятие получило возможность увеличения рентабельности собственного капитала на 7,45 %, что представляется весьма важным с точки зрения собственника, поскольку на каждый вложенный рубль собственных средств он получил дополнительно 7,45 копейки чистой прибыли. В то же время в 2016 г. эффект финансового рычага сократился до 1,14 %, то есть на 6,31 пункта по сравнению с 2015 г. Негативное влияние на эффект финансового рычага в 2016 г. оказало общее снижение стоимости капитала предприятия.

Выводы

Проведенный анализ привлеченного капитала ООО «ТЭЛС» показал, что в 2016 г. произошли негативные изменения в структуре капитала по сравнению предыдущими годами с точки зрения финансовой устойчивости. В течение 2016 г. оборачиваемость привлеченного капитала замедлилась по сравнению с уровнем 2014 г. на 2,09 оборота, однако, по сравнению с уровнем 2015 г. на 2,08 оборота возросла. Соответственно, по сравнению с 2014 г. увеличилась продолжительность оборота привлеченного капитала (на 13 дней), а по сравнению с 2015 г. – сократилась на 25 дней. Ускорение оборачиваемости привлеченного капитала в 2016 г. относительно уровня 2015 г. свидетельствует, что наращивание объемов производства опережает рост объема привлечения привлеченных средств. В 2016 г. рентабельность привлеченного капитала составила 32 %, что на 34 пункта ниже, чем в 2015 г.

Глава 3. Рекомендации, направленные на улучшение управления привлеченными средствами в ООО «ТЭЛС»

Деятельность организации может финансироваться из различных источников. Если источником финансирования выступает привлеченный капитал, то у организации возникает эффект финансового рычага или финансового левереджа. Используя показатель эффекта финансового рычага, определим оптимальную величину привлеченных средств в ООО «ТЭЛС». На 31.12.2016 г. стоимость имущества ООО «ТЭЛС» составляла 113 988 тыс.руб., в том числе 77083 тыс.руб. (67,62 %) – собственный капитал и 36 905 тыс. руб. (32,38 %) – привлеченный. Пусть в предлагаемом варианте значение собственно капитала определяется как среднее арифметическое от суммы собственного и привлеченного капитала за 2016 г., то есть равно 56 994 тыс.руб. В предлагаемом варианте собственный и привлеченный капитал находятся в соотношении 1:1.

Таблица 15

Расчет эффекта финансового рычага в ООО «ТЭЛС» для предлагаемого варианта соотношения собственного и заемного капитала

|

Показатели |

Варианты структуры финансового капитала |

|

|

На 31.12. 2016 г. |

Предлагаемый вариант |

|

|

Собственный капитал: сумма, тыс.руб. удельный вес, % |

77083 67,62 |

56994 50,00 |

|

Заемный капитал: сумма, тыс.руб. удельный вес, % |

36905 32,38 |

56994 50,00 |

|

Операционная прибыль, тыс.руб. |

12029 |

12029 |

|

Ставка процента по заемному капиталу, % |

16 |

16 |

|

Сумма процентов по заемному капиталу, тыс.руб. |

254 |

254 |

|

Ставка налога на прибыль, % |

20 |

20 |

|

Налогооблагаемая прибыль, тыс.руб. |

10104 |

10104 |

|

Сумма налога на прибыль, тыс.руб. |

1684 |

1684 |

|

Чистая прибыль, тыс.руб. |

8420 |

8420 |

|

Чистая рентабельность собственного капитала, % |

10,92 (8420 * 100%/77083) |

14,77 (8420 * 100%/56994) |

|

Эффект финансового рычага, % |

— |

3,85 (14,77 – 10,92) |

Результаты вычислений, представленные в табл. 12, свидетельствуют о следующем: при увеличении заемного капитала и доведения соотношения собственного и заемного капитала до пропорции 1 : 1 рентабельность собственного капитала ООО «ТЭЛС» возрастает на 3,85 процентного пункта. С каждого рубля собственных средств при этом предприятие получит 14,77 коп. чистой прибыли.

Для определения нормативного значения коэффициентов финансовой зависимости и финансового левериджа необходимо исходить из фактически сложившейся структуры активов и общепринятых подходов к финансированию (табл. 13).

Таблица 13

Подходы к финансированию активов ООО «ТЭЛС»

|

Вид актива |

Удельный вес на конец 2016 года, % |

Подходы к их финансированию |

||

|

Агрессивный |

Умеренный |

Консервативный |

||

|

Внеоборотные активы |

74,71 |

40 % - ДЗК |

30 % - ДЗК |

20 % - ДЗК |

|

60 % - СК |

70 % - СК |

80 % - СК |

||

|

Постоянная часть оборотных активов |

10,20 |

50 % - ДЗК |

20 % - ДЗК |

100 % - СК |

|

50 % - СК |

80 % - СК |

|||

|

Переменная часть оборотных активов |

15,09 |

100 % - КЗК |

100 % - КЗК |

50 % - СК |

|

50 % - КЗК |

||||

Определим нормативную величину коэффициентов финансовой зависимости и финансового левериджа для ООО «ТЭЛС».

При агрессивной финансовой политике:

Коэффициент финансовой независимости: Кфн = 74,71 * 0,6 + 10,20 * 0,5 + 15,09 * 0 = 49,93 %.

Коэффициент финансовой зависимости: Кфз = 100 – 49,93 = 50,07 %.

Плечо финансового рычага: Кфл = 50,07 / 49,93 = 1,00.

При умеренной финансовой политике:

Коэффициент финансовой независимости:

Кфн = 74,71 * 0,7 + 10,20 * 0,8 + 15,09 * 0 = 60,46 %.

Коэффициент финансовой зависимости: Кфз = 100 – 60,46 = 39,54 %.

Плечо финансового рычага: Кфл = 39,54 / 60,46 = 0,65.

При консервативной финансовой политике:

Коэффициент финансовой независимости: Кфн = 74,71 * 0,8 + 10,20 * 1 + 15,09 * 0,5 = 77,52 %.

Коэффициент финансовой зависимости: Кфз = 100 – 77,52 = 22,49 %.

Плечо финансового рычага: Кфл = 22,49 / 77,52 = 0,29.

Судя по фактическому уровню в 2016 г. коэффициента финансовой зависимости - 0,63 и величины эффекта финансового рычага 1,14 ООО «ТЭЛС» проводило консервативную финансовую политику. Как показали проведенные расчеты предприятию целесообразно привлечь заемный капитал.

При принятии решений об использовании заемного капитала в ООО «ТЭЛС» следует также учитывать, что наращивание заемных средств увеличивает финансовые издержки по их использованию, а при сохранении неизменным уровня экономической рентабельности это приводит к сокращению дифференциала. Рост финансовых издержек будет еще более высоким, если для увеличения средств потребуется привлечение кредитов со ставкой, превышающей ставку Банка России.

Выводы

Деятельность организации может финансироваться из различных источников. Если источником финансирования выступает заемный капитал, то у организации возникает эффект финансового рычага. Используя показатель эффекта финансового рычага, в работе определена оптимальная величина заемных средств в ООО «ТЭЛС». Проведенные расчеты показали, что для ООО «ТЭЛС» рационально привлечь заемный капитал в таких размерах, чтобы соотношение собственного и заемного капитала было 1 : 1. В этом случае рентабельность собственного капитала ООО «ТЭЛС» возрастает на 3,85 процентного пункта.

Заключение

Исследование теоретических аспектов управления заемным капиталом позволило сделать вывод, что привлеченный капитал характеризует привлекаемые на возвратной основе денежные средства или другие имущественные ценности, необходимые для финансирования развития предприятия. Все формы привлеченного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Управление привлеченным капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с оптимальным его формированием из различных источников, а также обеспечением его эффективного использования в различных видах хозяйственной деятельности предприятия.

Методами управления привлеченным капиталом являются: оперативные (связанные с управлением денежными потоками); координационные (направлены на определение потребности в привлеченных средствах и их структурирование по форме); контрольные (обеспечивают оценку эффективности привлечения заемных средств); регулирующие (направлены на использование эффективных форм и условий использования привлеченного капитала). Управление привлеченным капиталом базируется на следующих принципах: соответствие общей схеме управления капиталом предприятия; финансовая обусловленность решений при формировании привлеченного капитала предприятий; высокий динамизм процесса управления кредитно-займовыми операциями предприятия; вариантность подходов к выбору формы и условий привлечения предприятием привлеченных средств.

Объектом исследования в работе является ООО «ТЭЛС», занимающееся общестроительными работами.

В структуре источников финансирования ООО «ТЭЛС» за три года произошли определенные изменения. В 2015 г. резко увеличилась доля заемного капитала в совокупном капитале организации (с 18,76% до 40,48% или на 21,72 процентного пункта). Соответственно, на столько же снизилась доля собственного капитала. Это произошло в результате значительного увеличения суммы краткосрочных обязательств на 50 502 тыс. руб., а они возросли за счет увеличения суммы кредиторской задолженности.

За 2016 г. привлеченный капитал предприятия сократился на 27726 тыс. руб., или на 42,90 % по сравнению с уровнем 2015 г. Сокращение заемного капитала в 2016 г. обусловлен снижением задолженности поставщикам и подрядчикам (на 61,29 % относительно 2015 г.). Следует отметить, что в течение исследуемого периода предприятие не привлекало долгосрочных и краткосрочных кредитов и займов; весь заемный капитал образован за счет кредиторской задолженности. Кредиторская задолженность в 2016 г. сократилась относительно уровня 2015 г. на 59,49 % и составила на 01.01.2009 г. 26183 тыс.руб. В 2016 г. в составе кредиторской задолженности отмечается сокращение задолженности перед поставщиками и подрядчиками (на 61,29 % относительно 2015 г.) и перед прочим кредиторами (на 14,11 % за год). В то же время возросла задолженность перед персоналом организации (на 13,78 %); перед внебюджетными фондами (на 9,05 %); по налогам и сборам (на 8,36 %).

В 2015 г. заемный капитал образован полностью кредиторской задолженностью. В структуре кредиторской задолженности наибольший удельный вес отмечается по задолженности поставщикам и подрядчикам – 97,14 %, что на 4,92 пункта выше, чем в 2014 г. по остальным статьям кредиторской задолженности в 2015 г. произошло некоторое снижение удельных весов. В 2016 г. в составе заемного капитала образована прочая краткосрочная задолженность; удельный вес которой составил 29,05 %. Соответственно, в 2016 г. отмечается снижение удельного веса кредиторской задолженности – на 29,05 пункта относительно показателя 2015 г. В 2016 г. отмечается существенное снижение удельного веса задолженности поставщикам и подрядчикам – на 31,13 %. По остальным видам кредиторской задолженности отмечается некоторое увеличение удельных весов.

Проведенный анализ привлеченного капитала ООО «ТЭЛС» показал, что в 2016 г. произошли негативные изменения в структуре капитала по сравнению предыдущими годами с точки зрения финансовой устойчивости. В течение 2016 г. оборачиваемость заемного капитала замедлилась по сравнению с уровнем 2014 г. на 2,09 оборота, однако, по сравнению с уровнем 2015 г. на 2,08 оборота возросла. Соответственно, по сравнению с 2014 г. увеличилась продолжительность оборота заемного капитала (на 13 дней), а по сравнению с 2015 г. – сократилась на 25 дней. Ускорение оборачиваемости заемного капитала в 2016 г. относительно уровня 2015 г. свидетельствует, что наращивание объемов производства опережает рост объема привлечения заемных средств. В 2016 г. рентабельность заемного капитала составила 32 %, что на 34 пункта ниже, чем в 2015 г. Положительно на изменение рентабельности заемного капитала повлияло: ускорение оборачиваемости оборотных активов, рост коэффициента покрытия чистыми активами заемного капитала. Негативное влияние на рентабельность заемного капитала оказали следующие факторы: снижение рентабельности продаж; сокращение коэффициента покрытия оборотными активами кредиторской задолженности; снижение доли дебиторской задолженности в чистых активах.

Деятельность организации может финансироваться из различных источников. Если источником финансирования выступает заемный капитал, то у организации возникает эффект финансового рычага. Используя показатель эффекта финансового рычага, в работе определена оптимальная величина заемных средств в ООО «ТЭЛС». Проведенные расчеты показали, что для ООО «ТЭЛС» рационально привлечь заемный капитал в таких размерах, чтобы соотношение собственного и заемного капитала было 1 : 1. В этом случае рентабельность собственного капитала ООО «ТЭЛС» возрастает на 3,85 процентного пункта.

Список литературы

Ахтямов М.К., Гончар Е.А., Волкова Т.Ю. Концепция оценки предпринимательского капитала // Экономика и предпринимательство. 2015. № 12-3 (65-3). С. 1030-1036.

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): Учебник. – М.: Дашков и К, 2012. – 370 с.

- Выварец А.Д. Экономика предприятия: учебник. – М.: Юнити-Дана, 2012. – 543 с.

- Горфинкель В.Я. Экономика предприятия: учебник для вузов. – М.: Юнити-Дана, 2012. – 767 с.

- Драгунова А.С. Методы управления привлеченным капиталом в современных условиях России // В сборнике: УПРАВЛЕНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ Материалы международной научно-практической конференции. 2017. С. 56-58.

- Колчина Н.В. Финансы организаций (предприятий): учебник. – М.: Юнити-Дана, 2012. – 407 с.

- Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87.

- Тютюкина Е.Б. Финансы организаций (предприятий): Учебник. – М.: Дашков и К, 2012. – 201 с.

- Фридман А.М. Финансы организации (предприятия): Учебник. – М.: Дашков и К, 2013. – 412 с.

Приложене 1

На 31 декабря 2016

На 31 декабря 2015

На 31 декабря 2014

Продолжение приложения 1

Продолжение приложения 1

-

Колчина Н.В. Финансы организаций (предприятий): учебник. – М.: Юнити-Дана, 2012. – С.98. ↑

-

Тютюкина Е.Б. Финансы организаций (предприятий): Учебник. – М.: Дашков и К, 2012. – С. 231. ↑

-

Фридман А.М. Финансы организации (предприятия): Учебник. – М.: Дашков и К, 2013. – С. 252. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Фридман А.М. Финансы организации (предприятия): Учебник. – М.: Дашков и К, 2013. – С. 252. ↑

-

Драгунова А.С. Методы управления привлеченным капиталом в современных условиях России // В сборнике: УПРАВЛЕНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ Материалы международной научно-практической конференции. 2017. С. 56-58. ↑

-

Драгунова А.С. Методы управления привлеченным капиталом в современных условиях России // В сборнике: УПРАВЛЕНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ Материалы международной научно-практической конференции. 2017. С. 56-58. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Фридман А.М. Финансы организации (предприятия): Учебник. – М.: Дашков и К, 2013. – С. 252. ↑

-

Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): Учебник. – М.: Дашков и К, 2012. – С. 51. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Выварец А.Д. Экономика предприятия: учебник. – М.: Юнити-Дана, 2012. – С. 134. ↑

-

Горфинкель В.Я. Экономика предприятия: учебник для вузов. – М.: Юнити-Дана, 2012. –С. 156. ↑

-

Горфинкель В.Я. Экономика предприятия: учебник для вузов. – М.: Юнити-Дана, 2012. –С. 156. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Драгунова А.С. Методы управления привлеченным капиталом в современных условиях России // В сборнике: УПРАВЛЕНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ Материалы международной научно-практической конференции. 2017. С. 56-58. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Ахтямов М.К., Гончар Е.А., Волкова Т.Ю. Концепция оценки предпринимательского капитала // Экономика и предпринимательство. 2015. № 12-3 (65-3). С. 1030-1036. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Колчина Н.В. Финансы организаций (предприятий): учебник. – М.: Юнити-Дана, 2012. – С. 77. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Драгунова А.С. Методы управления привлеченным капиталом в современных условиях России // В сборнике: УПРАВЛЕНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ Материалы международной научно-практической конференции. 2017. С. 56-58. ↑

-

Колчина Н.В. Финансы организаций (предприятий): учебник. – М.: Юнити-Дана, 2012. – С. 77. ↑

-

Ахтямов М.К., Гончар Е.А., Волкова Т.Ю. Концепция оценки предпринимательского капитала // Экономика и предпринимательство. 2015. № 12-3 (65-3). С. 1030-1036. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Колчина Н.В., Португалова О.В., Макеева Е.Ю. Финансовый менеджмент: учебное пособие. – М.: Юнити-Дана, 2012. – С. 112. ↑

-

Колчина Н.В. Финансы организаций (предприятий): учебник. – М.: Юнити-Дана, 2012. – С. 77. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Ахтямов М.К., Гончар Е.А., Волкова Т.Ю. Концепция оценки предпринимательского капитала // Экономика и предпринимательство. 2015. № 12-3 (65-3). С. 1030-1036. ↑

-

Курятников В.В., Плетнев Д.А., Лушников С.В. Особенности управления привлеченным капиталом российских корпораций // В сборнике: Современные хозяйственные отношения: в поисках новой модели вторая международная научная конференция. Министерство образования и науки РФ; Челябинский государственный университет; Институт экономики отраслей, бизнеса и администрирования. 2016. С. 82-87. ↑

-

Колчина Н.В. Финансы организаций (предприятий): учебник. – М.: Юнити-Дана, 2012. – С. 77. ↑

-

Драгунова А.С. Методы управления привлеченным капиталом в современных условиях России // В сборнике: УПРАВЛЕНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ Материалы международной научно-практической конференции. 2017. С. 56-58. ↑

-

Фридман А.М. Финансы организации (предприятия): Учебник. – М.: Дашков и К, 2013. – С. 252. ↑

- Понятие и виды ценных бумаг. (Понятие и свойства ценных бумаг)

- Виды юридических лиц (Юридическое лицо: понятие и функции)

- МЕНЕДЖМЕНТ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ . .

- Нотариальные действия

- Особенности кадровой стратегии торговых организаций (АНАЛИЗ РЕАЛИЗУЕМОЙ СТРАТЕГИИ НА ПРИМЕРЕ АПТЕКИ СЕТИ «ПЕРВАЯ ПОМОЩЬ»)

- Особенности кадровой стратегии торговых организаций

- Наличие бухгалтерского учета от налогового учета

- Тенденции изменения уровня концентрации в страховой отрасли (Анализ концентрации в отрасли страхования)

- Устройство персонального компьютера (ОБЩЕЕ ПОНЯТИ О ПЕРСОНАЛЬНОМ КОМПЬЮТЕРЕ)

- Понятия и виды ценных бумаг.

- Ценные бумаги: понятие, виды, общие положения о правовом режиме (Понятие и виды объектов гражданских прав)

- Понятия и виды наследования (Коллизии связанные с наследством)