«Отличие бухгалтерского учета от налогового учета (ООО «Оптовик»)»

Содержание:

ВВЕДЕНИЕ

Тема правильной организации учетной политики на предприятии в современных условиях имеет сейчас большую актуальность, так как от правильного выбора технологии работы зависит успех любой компании. В современных условиях для повышения эффективности управления необходимо совершенствование учетной политики и, в первую очередь, работы с документами, так как всякое управленческое решение всегда базируется на информации, на служебном документе.

Организация работы с документами влияет на качество работы аппарата управления, организацию и культуру труда управленческих работников. От того, насколько профессионально ведется документация, зависит успех управленческой деятельности в целом. При проверках организаций налоговыми органами много внимания уделяется правильному оформлению документов. Несвоевременное оформление или неоформление произведенных хозяйственных операций запутывает бухгалтерский учет, и становятся, как правило, причиной разногласий с налоговой инспекцией. Именно, исходя из проверки имеющихся документов, налоговая служба делает вывод о верности расчетов с бюджетом, и итог этих разногласий практически всегда легко предсказать – финансовые санкции по отношению к компании.

Бухгалтерский учет обязаны вести все предприятия, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами России.

Система бухгалтерского учета, существовавшая в условиях планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем информации, формирующейся в системе бухгалтерского учета, выступало государство через отраслевые министерства и ведомства, а также через планирующие, статистические и финансовые органы. Действовавшая система государственного финансового контроля выявляла отклонения от предписанных моделей хозяйственного поведения предприятий. Изменение системы общественных отношений, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России.

Официальный бухгалтерский учет служит инструментом финансового регулирования и проведения единой финансовой (в том числе налоговой) политики. Обеспечивая реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики, основанной на принципах юридического равенства сторон и договорных отношениях, конкуренции и риске, бухгалтерский учет является одной из конституционных гарантий единого рынка, единства экономического пространства как одной из основ конституционного строя России.

Однако выполняемая бухгалтерским учетом функция проведения единой налоговой политики в настоящее время имеет принципиально новое содержание по сравнению с тем, как это устанавливалось при формировании новой российской налоговой системы, действующей с 01.01.1992 г. Действующим законодательством о налогах и сборах установлена система налогового учета, представляющая собой систему обобщения информации об объектах налогообложения для исчисления налоговой базы на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных.

Налоговый учет существует либо как самостоятельная учетная система, либо как дополнительная учетная система по отношению к системе бухгалтерского учета. В последнем случае эти две учетные системы совпадают в части использования данных бухгалтерского учета для налогообложения. В этих условиях тема соотношения бухгалтерского и налогового учета является актуальной.

Актуальность темы курсовой работы обусловлена важностью бухгалтерского и налогового учета, анализа и аудита доходов и расходов, для предприятий всех форм собственности как способа определения путей и резервов повышения прибыли и рентабельности.

Степень изученности данной темы очень высока. Достаточно глубокая проработка данной проблемы нашла отражение, в частности, в исследованиях Г.И. Алексеевой, Л.М. Бурмистровой и Н.П. Кондракова.

Цель данной работы – проанализировать теоретические и практические аспекты соотношения бухгалтерского и налогового учета.

Исходя из цели были сформированы следующие задачи работы:

– анализ основных принципов бухгалтерского и налогового учета;

– выявить проблемы осуществления и оптимизации бухгалтерского и налогового учета в нашей стране;

– проанализировать осуществление бухгалтерского и налогового учета и их соотношение на конкретном предприятии.

Предмет исследования данной работы – система методов бухгалтерского и налогового учета.

Бухгалтерский и налоговый учет – важнейшее направление в деятельности любого предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

1.1. Бухгалтерский учет и методы его осуществления на предприятии

Бухгалтерский учет представляет собой упорядоченную и регламентированную информационную систему, отражающую состояние и движение имущества, расчетов и обязательств, собственных финансовых результатов хозяйствующего субъекта. Индивидуальные предприниматели ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации, и не ведут бухгалтерского учета.[6]

Основной нормативный документ в области ведения бухгалтерского учета – Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете». [4]

Цель бухгалтерского учета – составить бухгалтерскую отчетность, на основании которой можно судить о результатах деятельности предприятия, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении компании кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д. Только на основании бухгалтерской отчетности можно судить об экономическом положении предприятия. [8]

Бухгалтерский учет ведется только на основании первичных учетных документов, оформляемых при проведении хозяйственных операций. Эти документы должны составляться по унифицированным стандартным формам, утвержденным Госкомстатом Российской Федерации (при их отсутствии – разрабатываться самим предприятием) и иметь ряд обязательных реквизитов. Бухгалтерский учет ведется с использованием стандартного плана счетов (предприятие может на его основе сформировать свой рабочий план счетов). Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. [12]

Бухгалтерский учет в соответствии с законом о бухгалтерском учете может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).[17]

Задачи бухгалтерского учета:

1) предотвращение отрицательных результатов хозяйственной деятельности предприятия;

2) выявление внутрихозяйственных резервов обеспечения финансовой устойчивости предприятия;

3) контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

4) контроль целесообразности хозяйственных операций;

5) контроль наличия и движения имущества и обязательств;

6) контроль использования материальных, трудовых и финансовых ресурсов;

7) контроль соответствия деятельности утвержденным нормам, нормативам и сметам. [5]

Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета, который включает в себя следующие основные элементы:

– документирование – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

– оценка – способ выражения денежных средств и их источников в денежном измерении;

– бухгалтерские счета – способ группировки текущего отражения имущества, обязательств и операций;

– двойная запись – взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму;

– инвентаризация – проверка наличия числящегося на балансе предприятия имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

– калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости;

– бухгалтерский баланс – является источником информации и представляет собой способ экономической группировки имущества предприятия по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

– бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение предприятий за отчетный период. [20]

Методы бухгалтерского учета – это инструменты и приемы, посредством которых и осуществляется, собственно, сам учет, обобщается и группируется учетная информация, которая важна для управления предприятием, анализа его деятельности, оценки динамики развития.

Методы бухгалтерского учета разработаны так, чтобы полученная с его помощью информация была полной, понятной и достоверной. [25]

Основными принципами бухгалтерского учета можно считать следующие принципы: [10]

Принцип автономности – любое предприятие существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или компании.

Принцип двойной записи – все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму. [7]

Принцип действующей организации – предприятие функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет. [5]

Принцип осмотрительности предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов. [10]

Принцип начислений – все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

– принцип регистрации дохода (выручки) – доход отражается в том периоде, когда он получен, а не когда произведена оплата;

– принцип соответствия – доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены.

Принцип периодичности, регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов времени исчислить финансовые результаты. [5]

Принцип конфиденциальности. Содержание внутренней учетной информации – коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность. [10]

Методы и принципы бухгалтерского учета в совокупности представляют собой базу для рациональной организации учета на предприятии.

Принцип денежного измерения – единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.[12]

В настоящее время в России действуют следующие учетные стандарты:

1) Федеральный закон № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете»

2) Приказ Минфина РФ от 06.07.1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»;

3) Приказ Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации»;

4) Приказ Минфина России от 02.0.2010 г. № 66н «О формах бухгалтерской отчетности организации»;

5) Приказ Минфина России от 09.06.2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов»;

6) Приказ Минфина России от 25.11.1998 г. № 56н «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты»;

7) все действующие российские стандарты бухгалтерского учета (в части требований по раскрытию информации в бухгалтерской отчетности предприятия).

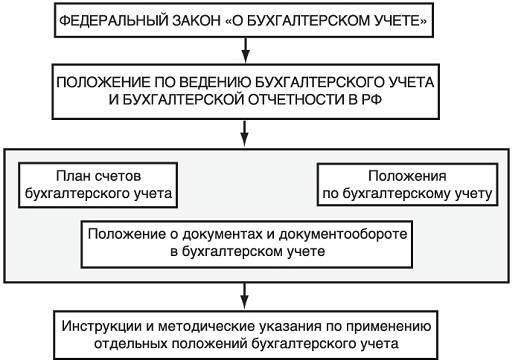

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию. [14]

Рисунок 1 – Схема законодательного регулирования бухгалтерского учета

Общее методологическое руководство бухгалтерским учетом в России осуществляется Правительством Российской Федерации.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. [8]

Правительством Российской Федерации разработана и утверждена (постановлением от 06.03.1998 г. № 283) Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. [3]

1.2. Методы и принципы налогового учета в России

Законодательно определение понятию «налоговый учет» дано только в отношении порядка исчисления налога на прибыль организаций. Согласно ст. 313 гл. 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ, налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. [9]

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. [16]

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. [13]

Изложенное позволяет утверждать, что налоговый учет имеет место во всех случаях, когда на налогоплательщиков законодательством о налогах и сборах возложена обязанность ведения учета своих доходов (расходов) и объектов налогообложения. При этом применение налогового учета не ограничивается рамками исчисления налога на прибыль. Даже предписывая использовать данные бухгалтерского учета, законодатель устанавливает учитывать положения законодательства о налогах и сборах, что осуществляется в рамках налогового учета. Согласно п. 1 ст. 375 гл. 30 «Налог на имущество организаций» Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ при определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Однако там же, в п. 1 ст. 375 Налогового кодекса, предусмотрено ведение налогового учета – в случае если для отдельных объектов основных средств начисление амортизации не предусмотрено, то стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода. [2]

Примером установления ведения налогового учета без использования данных бухгалтерского учета является упрощенная система налогообложения, предусмотренная гл. 26.2 Налогового кодекса Российской Федерации. Согласно п. 1 ст. 346.24 Налогового кодекса налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Цель налогового учета определяется интересами пользователей информации. Пользователи информации, формируемые в системе налогового учета, делятся на две основные группы: [16]

1) внешние;

2) внутренние.

Внутренним пользователем информации является администрация предприятия. По данным налогового учета внутренние пользователи могут проанализировать непроизводственные расходы, которые, согласно требованиям налогового законодательства, не учитываются для целей налогообложения (например, расходы на любые виды вознаграждений, предоставляемые руководству или работникам; помимо вознаграждений, выплачиваемых на основании трудовых договоров, расходы в виде сумм материальной помощи и другие). Уменьшая такого рода расходы можно оптимизировать налогооблагаемую прибыль. [23]

Внешними пользователями информации считаются, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчетов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, определяют направление налоговой политики предприятия. [24]

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. [23]

формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода

обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль организаций

Цели и задачи налогового учета

Рисунок 2 – Цели и задачи налогового учета

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства РФ о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения принимается: [19]

1) при изменении применяемых методов учета – с начала нового налогового периода;

2) при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать: [15]

1) порядок формирования суммы доходов и расходов;

2) порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

3) сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

4) порядок формирования сумм создаваемых резервов;

5) сумму задолженности по расчетам с бюджетом по налогу на прибыль организаций.

Подтверждением данных налогового учета служат:

1) первичные учетные документы;

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Аналитические регистры налогового учета – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл. 25 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ, без распределения (отражения) по счетам бухгалтерского учета.

Данные налогового учета – данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения. [21]

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов налогового учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы по налогу на прибыль организаций. [19]

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. [15]

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления. [24]

Объектами налогового учета являются доходы и расходы организации, учитываемые для целей налогообложения. Путем сопоставления доходов и расходов определяется прибыль или убыток. Согласно ст. 247 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ, прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов. При этом расходы для целей налогообложения подразделяются на расходы, учитываемые в текущем отчетном периоде и расходы, которые учитываются в будущих периодах. Задачей налогового учета является определение доли расходов, учитываемых для целей налогообложения в текущем периоде. [2]

Одной из главных задач налогового учета является определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определенную дату.

Предметом налогового учета выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога. [13]

В главе 25 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ нашли отражение следующие принципы ведения налогового учета:

1) принцип денежного измерения;

2) принцип имущественной обособленности;

3) принцип непрерывности деятельности организации;

4)принцип временной определенности фактов хозяйственной деятельности;

5) принцип последовательности применения норм и правил налогового учета;

6) принцип равномерности признания доходов и расходов.

Принцип денежного измерения сформирован в ст. 249 и 252 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ. Согласно ст. 249 Налогового кодекса выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары или имущественные права, выраженные в денежных и/или натуральных формах. Как следует из ст. 252 Налогового кодекса, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Таким образом, в налоговом учете отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении. Доходы, стоимость которых выражена в иностранной валюте, учитывается в совокупности с доходами, стоимость которых выражена в рублях. Доходы, выраженные в иностранной валюте пересчитываются в рубли по курсу Центрального Банка России. В соответствии с принципом имущественной обособленности, имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества. [2]

Амортизируемым признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности. [19]

Согласно принципу непрерывности деятельности организации, учет должен вестись непрерывно с момента ее регистрации в качестве юридического лица до ее реорганизации или ликвидации. Этот принцип используется при определении порядка начисления амортизации имущества. Амортизация имущества начисляется только в период функционирования организации и прекращается при ее ликвидации или реорганизации. [16]

Принцип временной определенности фактов хозяйственной деятельности является доминирующим. Согласно ст. 271 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ, доходы признаются в том отчeтном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). В соответствии со ст. 272 Налогового кодекса, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты. [16]

Ст. 313 Налогового кодекса Российской Федерации установлен принцип последовательности применения норм и правил налогового учета, согласно которому нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учета. [2]

Принцип равномерности признания доходов и расходов отражен в ст. 271 и 272 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчетном периоде, что и доходы, для получения которых они были произведены.

Существуют следующие варианты ведения налогового учета: [15]

1) налоговый учет ведется отдельно от бухгалтерского учета. Этот вариант наиболее целесообразен для использования в крупных компаниях, где такой учет ведется в специальном подразделении организации;

2) налоговый учет ведется на базе бухгалтерского учета, что предполагает максимальное сближение налогового и бухгалтерского учета, специальные налоговые регистры ведутся лишь в тех случаях, когда налоговое законодательство предусматривает иные правила учета;

3) налоговый учет ведется способом корректировки данных бухгалтерского учета: в налоговых регистрах отражается лишь разница между данными бухгалтерского и налогового учета в тех ситуациях, когда такие отклонения возникают;

4) налоговый учет ведется в специальном налоговом плане счетов. Данный способ предполагает разработку и введение дополнительных счетов налогового учета к рабочему плану счетов. Этот способ является наиболее оптимальным и чаще всего используется в небольших и средних организациях. [13]

К способам ведения налогового учета, утверждаемым предприятием, относятся:[9]

– методы оценки отдельных видов активов и обязательств предприятия;

– формы аналитических регистров налогового учета;

– определение налоговой базы и периодичность предоставления отчетности;

– другие решения, необходимые для предприятия налогового учета.

Законодательство, посвященное налоговому учету, постоянно совершенствуется. При этом законодателем предпринимаются усилия, направленные на уменьшение различий между бухгалтерским и налоговым учетом. Так начиная с 1 января 2006 года, налогоплательщики определяют свои доходы не только на основании первичных учетных документов для бухгалтерского учета, но и на основании иных документов, подтверждающих получение дохода. Данные изменения нашли отражение в ст. 248 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ. [2]

1.3. Налоговый и бухгалтерский учет в международной практике

Бухгалтерский учет за рубежом, как и политика, и идеология, не знает национальных границ. Учетные технологии экспортируются и импортируются, что доказывает сходство существующих систем учета в разных странах. Это позволяет провести классификацию национальных систем учета. [10]

Факторы, определяющие уровень развития бухгалтерского учета, взаимосвязаны. Так, в большинстве стран, имеющих жесткое правовое регулирование экономической деятельности, банки или правительство исторически рассматривались в качестве основных кредиторов, в то время как в странах общеправовой направленности в обеспечении финансовых запросов бизнеса больше полагались на расширение акционерной собственности и рынков ценных бумаг. Таким образом, если считать идею влияния «окружающей среды» на систему бухгалтерского учета правильной, можно ожидать, что в государствах с похожими социально-экономическими условиями и системы учета имеют много общего. [13]

Бухгалтерский учет осуществляется хозяйствующими субъектами всего мира. Главной его функцией считается аккумуляция финансовой информации. Однако сведения бухгалтерского учета могут служить различным целям. Так, в некоторых странах, например в США, такая информация направлена на удовлетворение потребностей инвесторов и кредиторов. В большинстве стран Южной Америки на первое место может быть поставлено предоставление достоверной информации государственным органам, осуществляющим контроль за надлежащим исполнением налогового законодательства. В некоторых государствах система бухгалтерского учета формируется исходя из приоритета макроэкономических целей.

Несомненно, одно, целью бухгалтерского учета различных стран мира считается стандартизация отражения операций предприятий, независимо от ее типа, а также от того, кто является пользователем информации. [23]

Традиционно в финансовой науке выделяются две модели сосуществования систем бухгалтерского учета и налогообложения: континентальная и англо-американская (англо-саксонская). Однако разделение учетных моделей является условным, что очень трудно на практике однозначно идентифицировать модель, применяемую в том или ином государстве.[21]

Причинами различий данных учетных систем являются как социально-экономические, так и политические и даже географические факторы. Использование той или иной модели предопределено историей становления учетной системы и современной налоговой средой каждой страны. [16]

Особенности континентальной модели:

– страны, применяющие модель: Германия, Швеция, Бельгия, Испания, Италия, Швейцария, Япония.

– основополагающий принцип: сумма бухгалтерской прибыли должна быть равна налогооблагаемой прибыли;

– бухгалтерский и налоговый учеты фактически совпадают;

– ориентация системы финансового учета: удовлетворение фискальных потребностей государства;

– регулирование методологии учета осуществляется на государственном уровне. [13]

В странах англо-саксонской модели (Великобритания, США, Канада, Австралия, скандинавские страны и др.) наблюдается относительно слабая зависимость налогообложения от системы бухгалтерского учета. Модель характеризуется параллельным существованием бухгалтерского и налогового учета как двух самостоятельных информационных систем и видов учетной деятельности, которые преследуют различные, а в некоторых случаях и весьма противоположные цели. Так, например, в США финансовый и налоговый учет существуют параллельно и преследуют различные цели. Американская система налогообложения по своей сложности не имеет мировых аналогов, хотя в системе бухгалтерского учета США много свободы.

К достоинствам англо-саксонской модели организации налогового учета относится формирование бухгалтерской финансовой информации, не обусловленной воздействием требований налогового законодательства, упрощение бухгалтерского учета за счет исключения несвойственных этой функции управления процедур и операций. [9]

Вместе с тем, эта модель обладает также существенными недостатками. Это, во-первых, значительны рост затрат со стороны государства, связанные с разработкой детальной методики ведения налогового учета применительно ко всем сферам экономики государства, закрепление соответствующих правил на законодательном уровне и создание системы контроля правильности налоговой отчетности. Во-вторых, параллельное ведение бухгалтерского и налогового учета, усложнение налоговых расчетов, контроль за их правильностью обуславливают также значительный рост текущих операционных расходов хозяйствующих субъектов. [19]

Англо-американская модель характеризуется относительно слабым регулирующим воздействием государства на ведение учета и формирование финансовой отчетности. Учетные правила или стандарты учета разрабатываются профессиональными организациями бухгалтеров. [9]

Наиболее ярким представителями англосаксонской модели являются Великобритания и США. Особенностью налогового учета в Великобритании является сведение к минимуму государственного регулирования, значительная роль в осуществлении методологического развития бухгалтерского учета независимых общественных профессиональных объединений бухгалтеров.

Налоговое законодательство в Великобритании утверждается правительством. Организация налоговой системы возложена в основном на два правительственных департамента, подотчетных казначейству: Управление внутренних доходов и Управление пошлин и акцизов. Однако практическое регулирование и применение механизма налогообложения осуществляет специальный уполномоченный орган - Управление внутренних доходов. Следует подчеркнуть, что, несмотря на то, что налоговое регулирование основано на налоговых законодательных актах, на практике большое значение имеет прецедентное право, которое интерпретирует значение установленных законом условий. [23]

Налогообложение доходов в Великобритании опирается на три главных принципа: эффективность администрирования; справедливость; учет экономического эффекта от налогообложения. [22]

На основе этих принципов осуществляется исчисление налога на прибыль. Уплату налога на прибыль в Великобритании производят все компании-резиденты, причем независимо от места (страны) их получения. Компания начисляет налог на прибыль от доходов, полученных от всех источников. При этом вся прибыль подразделяется на: операционную прибыль (прибыль от производственно-хозяйственной деятельности (в торговле, промышленности, сельском хозяйстве, на транспорте и других коммерческих отраслях экономики); прибыль в виде полученных процентов; полученную арендную плату; прибыль от продажи лицензий; прибыль от прироста капитала и др.

В отличие от систем учета Великобритании и США в Италии наблюдается очень сильное влияние на бухгалтерский учет налогового законодательства. Системой своих актов оно охватывает гораздо больший круг проблем бухгалтерской практики, нежели профессиональные стандарты. Поэтому итальянские бухгалтеры в своей работе ориентируются прежде всего на налоговое законодательство. Особую роль играет соблюдение законодательных требований при формировании отчета о финансовых результатах, поскольку именно по его данным определяются налоги, взимаемые с предприятий. [15]

Бухгалтерский учет в Италии отличается весьма характерными, хотя и противоречивыми особенностями, к которым можно отнести, прежде всего, его консервативный характер и тесную связь с налоговым законодательством. Причины этого кроются в особенностях бизнес-среды, в которой преобладают малые и средние фирмы. [23]

Открытых акционерных обществ в Италии мало. Большое количество предприятий закрыто для потенциальных внешних инвесторов, а тем более для передачи контроля за их деятельностью. Именно поэтому биржи и биржевые индикаторы не играют в Италии такой большой роли, как в других государствах. Это приводит к тому, что спрос на внутренний аудит и детальную бухгалтерскую информацию в целом весьма ограничен. Он исходит лишь от налоговых органов и банков. Однако для банков бухгалтерская отчетность не считается серьезным фактором при принятии решений о кредитовании. Таким образом, главными пользователями отчетных данных до сих пор остаются фискальные органы, что влияет на систему построения учета и приоритеты, выработанные в рамках методологии. [16]

Во Франции государство оказывает сильное влияние на бухгалтерский учет путем наложения требования отражать на счетах бухгалтерского учета все расходы для целей налогообложения. Процедура расчета налогооблагаемой прибыли на основе данных бухгалтерского учета строго регламентирована и предусматривает составление таблиц корректировок установленной формы. Таким образом, на счетах французского бухгалтерского учета отражается финансовая прибыль, скорректированная по правилам налогового законодательства. Все вычеты, требуемые для целей налогообложения, должны быть обязательно показаны на счетах бухгалтерского учета, что требует ведения налогового учета в виде таблицы корректировок бухгалтерской прибыли установленной формы. [23]

Из всех крупных зарубежных стран Германия является примером наиболее заметного влияния налогообложения на ведение бухгалтерского учета и составление финансовой отчетности. Значительная часть немецких предприятий не делает специальных налоговых уточнений, подготавливая так называемый единый баланс, как для финансовой, так и для налоговой отчетности. Основными пользователями бухгалтерской отчетности были и остаются банки. Как правило, крупные банки имеют собственные аудиторские фирмы и потому могут влиять на состав и качество предоставляемой фирмами информации.[21]

Фактическим результатом применения налоговых правил в бухгалтерском учете Германии является то, что индивидуальная финансовая отчетность немецких предприятий базируется скорее на налоговых правилах, поэтому кажется сомнительным признание ее достоверности с точки зрения классических внешних пользователей. До последнего времени немецкий бухгалтерский учет нес в себе даже больше налоговых черт, чем российский бухгалтерский учет. [24]

Разумеется, внутри континентальной модели страны различаются по степени связи между системами бухгалтерского учета и налогообложения. Например, Германия представляет собой яркий пример жесткой зависимости, Франция – сильной, но постепенно ослабевающей. К упомянутым странам достаточно близко примыкают южно-американские государства, такие как Аргентина, Бразилия, Перу, Уругвай, Боливия, Чили и т.д., нередко выделяемые в самостоятельную модель. Главная особенность налоговой концепции бухгалтерского учета состоит в том, что любой финансовый отчет должен быть составлен в интересах государства в лице налоговых органов. Таким образом, налогообложение оказывает значительное воздействие на систему бухгалтерского учета. [25]

Основным достоинством этой концепции следует признать ее логичность и простоту. Бухгалтер ведет текущий учет, исчисляет финансовые результаты, учетную прибыль, которая считается налоговой базой и отражает обязательства перед бюджетом. Для бухгалтера учет – это единая органически целостная система, которую нельзя разделить на части. Финансовая отчетность согласно этой концепции отражает, прежде всего, интересы государства, а интересы других участников хозяйственных процессов оказываются второстепенными. Правила и процедуры бухгалтерского учета подробно регламентируются действующим законодательством. Государство заинтересовано в регулировании бухгалтерского учета, поскольку учетная прибыль является налоговой базой, а правила ее определения устанавливаются законом. [19]

Для данной модели характерно методологическое единство бухгалтерского учета, которое проявляется в следующем: [13]

– вводятся единые правила оценки всех учетных объектов (обычно по себестоимости, т.е. согласно принципу исторической цены – предмет стоит столько, сколько за него заплачено);

– основные средства (материальные и нематериальные) амортизируются по общим одинаковым для всех нормам, при этом амортизация трактуется как часть прибыли, свободная от налогов; [16]

– в учете доминирующим считается принцип осмотрительности, согласно которому признанию подлежат все ожидаемые убытки, относящиеся к периоду до составления баланса, но прибыль признается, если она реализована (оплачена);

– создаются условия для сопоставимости данных, представленных в финансовой отчетности различных фирм и предприятий.

Следует отметить, что внедрение МСФО в странах континентальной Европы в последние десятилетия существенным образом сблизило континентальную учетную систему с англо-американской. Выбор был сделан в пользу полного отделения налогового учета от бухгалтерского. Данные стандарты требуют от составителей отчетности представления информации в совершенно независимой от налоговых правил форме. Поэтому организации, претендующие на соответствие своей отчетности МСФО, вынуждены отказаться от подстраивания бухгалтерского учета под налоговые требования, а налоговый учет полностью обособить. [9]

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности предприятия.

2. ПРОБЛЕМЫ ОПТИМИЗАЦИИ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Проблемы осуществления налогового учета в современной России

Среди проблемы осуществления налогового учета в России можно выделить две группы – проблемы целесообразности введения и применения налогового учета и проблемы применения основных принципов налогового учета.

С момента введения в действие гл. 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ, в которой было произведено законодательное разделение бухгалтерского и налогового учета, не утихают споры о целесообразности его применения. Подавляющее большинство директоров и главных бухгалтеров относятся к этому разделению резко негативно. И, в первую очередь, ими ставится под сомнение задачи налогового учета, по поводу чего и приводятся нижеперечисленные аргументы. [2]

Главной задачей налогового учета считается обобщение информации для определения налоговой базы по налогу прибыль. Однако до введения 25 главы Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ в действие расчет налогооблагаемой прибыли велся по данным бухгалтерского учета обязательного (легального) инструмента описания финансово-хозяйственной деятельности большинства экономических субъектов. Таким образом, получается, что налоговый учет по существу только дублирует функции бухгалтерского учета. [17]

Важнейший принцип ведения бухгалтерского учета – двойная запись. Таким образом, известны:[21]

а) источник формирования (пассив);

б) что приобретено (актив);

в) цена операции (сумма проводки).[21]

Данные налогового учета – данные, которые учитываются в разработанных таблицах, справках бухгалтера и других документах налогоплательщика, группирующих информацию об объектах налогообложения. При этом Методические рекомендации Министерства России по налогам и сборам по применению гл. 25 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ предлагают способ ведения учета в виде таблиц, где в одни регистры записываются доходы, в другие расходы. Затем результаты суммируются в столбиках (доходы/расходы), а положительная разность между доходами и расходами – искомая налогооблагаемая база. Но экономическая наука давно отказалась от примитивных таблиц для ведения учета хозяйственных операций. [2]

Следующий аргумент – необходимость введения в штатную структуру организации дополнительных специалистов, которые будут заниматься непосредственно налоговым учетом. За постановку бухгалтерского учета, как правило, отвечает главный бухгалтер, но нигде не сказано, что он же отвечает за ведение налогового учета. Так как принципы ведения бухгалтерского и налогового учета различны, то было бы некорректно одному специалисту отвечать за их ведение одновременно. Таким образом, необходимы новые вакансии налоговых консультантов. [16]

И, наконец, последний и самый важный аргумент – расхождения между величинами налога на прибыль, исчисленного из данных бухгалтерского учета и из данных налогового учета, для громадного большинства организаций значительно меньше, чем издержки фирм по организации и ведению этого самого налогового учета. Для российской экономики, было бы лучше не вводить в предприятиях налоговый учет параллельно с бухгалтерским, а подумать о том, как упростить бухгалтерский учет, с тем, чтобы уменьшить издержки по определению налога на прибыль. А неизбежную при этом погрешность в определении величины налогооблагаемой прибыли можно компенсировать некоторым увеличением ставки этого налога.

Отдельные нормы Налогового кодекса предусматривали дополнительные требования к обобщению информации для определения налоговой базы и до введения в действие гл. 25 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ. [2]

Вот несколько примеров:

1. Согласно п. 1 ст. 230 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, по форме, которая разрабатывается налоговым агентом самостоятельно.

2. В соответствии с п. 3 ст. 169 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. [1]

Таким образом, налоговый учет, как система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации от 05.08.2000г. № 117-ФЗ, существовал и существует не только в связи с принятием 25 главы.

В соответствии со ст. 313 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ целью налогового учета является формирование полной и достоверной информации о порядке учета хозяйственных операций, а также обеспечение информацией внутренних и внешних пользователей, обеспечивающей контроль за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога. Признать, что ведение налогового учета не требуется одновременно означает, что нам не нужна достоверная информация о прядке исчисления того или иного налога. [24]

Закон о бухучете устанавливает обязанность вести бухучет всем организациям, которые находятся на российской территории. Исключение сделано для фирм, которые перешли на упрощенный режим налогообложения – они могут вести только бухгалтерский учет основных средств и нематериальных активов, а также для представительств и филиалов иностранных фирм. Они могут не вести бухгалтерский учет, если это предусмотрено международными соглашениями, либо вести его, исходя из правил, установленных в государстве нахождения иностранной компании, если они не противоречат международным стандартам финансовой отчетности. Остальные предприятия бухгалтерский учет вести обязаны, независимо от наличия налогового. [22]

На практике бухгалтеры пытаются использовать разные подходы к ведению налогового учета.

1. Налоговый учет ведется совершенно обособленно от бухгалтерского учета.

Данный подход используют в основном крупные предприятия, для которых расчет налогооблагаемой прибыли считается сложной задачей. Как правило, в таких предприятиях существуют специализированные подразделения, которые ведут налоговый учет. При использовании этого способа на основе одних и тех же первичных документов отдельно друг от друга формируются абсолютно не связанные между собой регистры бухгалтерского учета и регистры налогового учета. [17]

2. Налоговый учет ведется вместо бухгалтерского учета.

Суть этого подхода заключается в том, что учет ведется с использованием действующего Плана счетов бухгалтерского учета, но доходы и расходы группируются на бухгалтерских счетах в соответствии с требованиями главы 25 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ. Такую позицию часто занимают бухгалтеры предприятий (как правило, небольших), которые ведут бухгалтерский учет только для расчета налогов. Они мотивируют свою позицию тем, что налоговые органы интересует только правильность исчисления налогов, поэтому незачем нагружать сотрудников бухгалтерии ведением еще и классического бухгалтерского учета, который как бы становится ненужным. Бухгалтерский учет должен отражать реальное финансовое положение предприятия, что представляет интерес не только для менеджеров, но и для акционеров и других заинтересованных пользователей бухгалтерской отчетности. [13]

3. Налоговый учет ведется в рамках бухгалтерского учета.

Особенностью такого подхода считается адаптация для налогового учета бухгалтерского Плана счетов, то есть пересмотр порядка аналитического учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и ведение в одном плане счетов и бухгалтерского, и налогового учета. Но в силу частого несовпадения сумм одних и тех же доходов и расходов и дат их принятия к учету в бухгалтерском и налоговом учете совместить два учета в одном не представляется возможным. [16]

4. Прибыль, полученная по данным бухгалтерского учета, корректируется для целей налогообложения.

Система налогового учета организуется налогоплательщиком самостоятельно, формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета и данных первичных документов разрабатываются налогоплательщиком также самостоятельно (ст. 314 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ). Поэтому регистры налогового учета могут состоять из регистров бухгалтерского учета и единственного дополнительного регистра – регистра корректировки бухгалтерской прибыли для целей налогообложения. Однако такой способ может применяться только небольшими предприятиям, причем теми, в которых различия между бухгалтерским и налоговым учетом минимальны. [9]

5. Налоговый учет ведется в обособленном налоговом Плане счетов.

Этот подход считается компромиссом между первым и третьим способами. Он заключается в том, что к бухгалтерскому Плану счетов дополнительно вводятся «налоговые» счета, на которых доходы и расходы учитываются в разрезе требований главы 25 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ. Записи на налоговых счетах производятся по правилам, предусмотренным для забалансовых счетов бухгалтерского плана счетов. Обороты и остатки по этим счетам не отражаются в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер может при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.[2]

Аналитическими регистрами налогового учета в этом случае будут считаться карточки или журналы-ордера по налоговым счетам за отчетный период, если они будут содержать реквизиты, перечисленные в ст. 313 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ. [22]

Это удобно бухгалтерам, ведущим учет на компьютере с использованием бухгалтерских программ. Они должны добавить в схемы бухгалтерских проводок к хозяйственным операциям дополнительные проводки по налоговым счетам и составить новые алгоритмы хозяйственных операций в тех случаях, когда бухгалтерский и налоговый учет одних и тех же операций ведется по-разному.

2.2. Оптимизация налогового и бухгалтерского учета в России

Учетная политика предприятия считается одним из важнейших документов, которая позволяет налогоплательщику снизить налоговое бремя. Не секрет, что все большее количество предприятий и индивидуальных предпринимателей переходят на путь легального бизнеса, тем более что этому содействует и реформа в налоговой политике, проводимая государством. Для того чтобы разумно подойти к расчету предполагаемых налогов следует не уводить денежные поступления из под налогообложения, формируя тем самым черную кассу, а разобраться в системе налогообложения, и, с помощью учетной политики, создать модель минимизации налогов, приемлемую для конкретного предприятия. [21]

При разработке учетной политики необходимо решить следующие задачи:

1. Сделать бухгалтерский учет прозрачным и доступным в понимании, позволяющим осуществить анализ хозяйственной деятельности организации.

2. Создать оптимальную систему налогового учета.

3. Предусмотреть определенные направления минимизации налогов, не противоречащие действующему законодательству Российской Федерации.

4. Создать систему организации бухгалтерской службы, которая способствовала бы своевременному и четкому документообороту и учету информации. [15]

Учетная политика, отвечающая на все вышеперечисленные задачи, может стать реальным источником необходимой информации, который сможет оказать настоящую помощь предприятию, а не тем формальным документом, который предприятие, во избежание проблем, должно представить в налоговый орган. При разработке учетной политики необходимо также учитывать специфику деятельности предприятия.

Главными разделами учетной политики считаются: [19]

1. Порядок организации бухгалтерского учета.

2. Методы оценки активов и обязательств.

3. Порядок контроля за хозяйственными операциями.

4. Порядок документооборота и технология обработки учетной информации.

5. Порядок проведения инвентаризации активов и обязательств предприятия.

6. Рабочий план счетов бухгалтерского учета.

7. Формы первичных учетных документов.

8. Порядок формирования налоговой базы и налогового учета для целей налогообложения.

Одним из первых подвергается тщательному анализу положение по бухгалтерскому учету ПБУ 6/01 «Учет основных средств». Указанное положение устанавливает, что в качестве основного средства предприятие принимает к бухгалтерскому учету активы, отвечающие одновременно следующим условиям: [13]

– применяются в производстве продукции, при выполнении работы или оказании услуг, либо для управленческих нужд предприятия;

– применяются в течение длительного времени, т.е. срока полезного использования, продолжительностью больше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

– предприятием не предполагается последующая перепродажа данных активов;

– способны приносить предприятию экономические выгоды в будущем.

Учетная политика предприятия позволяет налогоплательщику уменьшить налоговое бремя, опираясь на совершенно законные основания, содержащиеся в налоговом законодательстве Российской Федерации. [15]

Учетная политика позволяет оптимизировать налоговую базу в части двух налогов:

1) налога на добавленную стоимость;

2) налога на прибыль. [16]

Для правильного определения момента формирования налоговой базы по налогу на добавленную стоимость необходимо определить момент получения предприятием денежных средств от своих покупателей: [9]

– если по условиям соглашения, связанным с предоставлением своим покупателям и заказчикам товаров, продукции, работ, услуг, предприятие получает денежные средства в качестве аванса или предоплаты, то в большинстве случаев, для нее не имеет значения момент формирования налоговой базы. Для таких предприятий в учетной политике для целей налогообложения может быть утвержден момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов;

– если оплата предоставленной продукции, товаров, работ, услуг осуществляется по истечении времени, т.е. в следующих временных периодах, то в учетной политике следует утвердить момент определения налоговой базы по мере поступления денежных средств.

Следующие направления оптимизации налогообложения следует рассмотреть при формировании налоговой базы по налогу на прибыль. Ключевым моментом считается выбор налогоплательщиком метода признания доходов и расходов. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов, поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права признаются для целей налогообложения в соответствии со ст. 271 или ст. 273 гл. 25 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ. [2]

Кассовый метод признания доходов и расходов приемлем не для всех предприятий. Если в части выбора методов признания доходов и расходов существуют ограничения, то нужно искать другие возможности минимизации налогообложения, которые и предоставляет Налоговый кодекс Российской Федерации от 05.08.2000г. № 117-ФЗ. Для предприятий, признающих доходы и расходы от реализации товаров, работ, услуг по методу начисления имеет смысл рассмотреть вариант создания резервов. [13]

В целях упрощения для налогоплательщика процесса применения системы налогового учета наиболее целесообразно применить следующие подходы: [9]

1. Максимально приблизить принципы учетных процедур по регистрации и обработке фактов хозяйственной деятельности и построения форм регистров налогового и бухгалтерского учета. Один из возможных вариантов – разработка перечня счетов аналитического налогового учета и накопления и систематизации данных налогового учета на этих счетах, в том числе с применением принципа двойной записи. При автоматизированном ведении учета это позволит синхронизировать учетный процесс в бухгалтерском и налоговом учете, а значит, и снизить трудоемкость обработки данных первичных документов, избежать дублирования операций.

2. Установить обязательный минимальный состав регистров аналитического учета и перечень их реквизитов с возможностью его дополнения налогоплательщиком в соответствии со спецификой его деятельности. Это позволит сделать формы и технику ведения налогового учета более единообразной, а, следовательно, и упростить задачу контроля за правильностью его ведения. [19]

3. Выработать на основании единообразных принципов построения регистров налогового учета, их обязательного минимального состава и содержания единую методику формирования налоговой отчетности по налогу на прибыль. [16]

В комплексе это поможет упростить как процедуры исчисления налоговых обязательств по налогу на прибыль и подготовки налогоплательщиком налоговых деклараций, так и проведение мероприятий налогового контроля. [13]

Под оптимизацией налогов подразумевается не только сведение их к минимуму. Для организации основным фактором оптимизации считается максимальное количество средств, остающихся в их распоряжении, при условии дальнейшего обеспечения роста прибыли и благосостояния владельцев предприятия. Любая организация, решая задачи оптимизации налоговых платежей, выбирает одну из возможных моделей учета, которая дает ему разумное количество налоговых платежей.

3. АНАЛИЗ ВЕДЕНИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА В ООО «ОПТОВИК»

3.1. Организационно-экономическая характеристика ООО «Оптовик»

Основной целью своей деятельности, являясь коммерческим предприятием, ООО «Оптовик» преследует извлечение прибыли. Предприятие осуществляет свою деятельность в соответствии с законодательством Российской Федерации. ООО «Оптовик» - оптово-розничное торговое предприятие (магазин, реализующий канцелярские товары).

Организационная структура ООО «Оптовик» является линейно-функциональной (рисунок 3). [14]

Главный бухгалтер

Бухгалтер

Менеджер по снабжению

Товароведы

Продавцы-кассиры

Продавцы-консультанты

Менеджеры по сбыту

Склад

Начальник склада

Грузчики

Директор

Секретарь

Рисунок 3 – Организационная структура управления ООО «Оптовик»

Главной целью предприятия считается получение прибыли и удовлетворение потребностей покупателей. Продажа товаров осуществляется традиционным методом через прилавок. Высшим руководящим органом организации является директор, ему подчиняются бухгалтер, продавцы, товаровед и менеджер по снабжению. [26]

В таблице 1 представлены основные технико-экономические показатели деятельности организации за 2015-2017 гг. [26]

Таблица 1 – Основные технико-экономические показатели ООО «Оптовик»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение 2015/2017 (+,-) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка, тыс. руб. |

33 370 |

64 552 |

13 227 |

-20 173 |

-60,36 |

|

2. Себестоимость продаж, тыс. руб. |

24 772 |

45 381 |

16 364 |

-8 408 |

-33,94 |

|

3. Управленческие и коммерческие расходы, тыс. руб. |

0 |

0 |

0 |

0 |

0 |

|

4. Прибыль от продаж, тыс. руб. |

8 598 |

19 171 |

-3 137 |

-11 735 |

-136,9 |

|

5. Прибыль до налогообложения, тыс. руб. |

9 267 |

19 118 |

8 501 |

-766 |

-8,26 |

|

6. Чистая прибыль, тыс. руб. |

6 975 |

14 514 |

7 219 |

244 |

3,49 |

|

7. Стоимость основных средств, тыс. руб. |

2 648 |

6 541 |

5 590 |

-951 |

-14,54 |

|

8. Стоимость активов, тыс. руб. |

29 976 |

41 340 |

35 776 |

-5 564 |

-13,46 |

|

9. Собственный капитал, тыс. руб. |

12 881 |

21 948 |

20 479 |

-1 469 |

-6,69 |

|

10. Заемный капитал, тыс. руб. |

17 095 |

19 392 |

15 297 |

-4 095 |

-21,12 |

|

11. Численность промышленно-производственного персонала, чел. |

123 |

123 |

132 |

9 |

10,73 |

|

12.Производительность труда, тыс. руб. (1/11) |

270,3 |

524,81 |

100,2 |

-170,1 |

-37,06 |

|

13. Фондоотдача, руб. (1/7) |

12,6 |

9,86 |

2,37 |

-9,87 |

-18,8 |

|

14. Оборачиваемость активов, раз (1/8) |

1,11 |

1,56 |

0,37 |

-0,74 |

-33,3 |

|

15.Рентабельность собственного капитала по чистой прибыли, % (6/9)·100% |

54,14 |

66,13 |

35,25 |

-18,89 |

-65,1 |

|

16. Рентабельность продаж, % (4/1)·100% |

25,76 |

29,7 |

-23,7 |

-49,46 |

-92 |

|

17. Рентабельность капитала по прибыли до налогообложения, % (5/(9+10))·100% |

30,91 |

46,24 |

23,76 |

-7,15 |

-7,6 |

Как видно из представленной таблицы 1 в организации в 2017 году существенно понизились доходы по обычным видам деятельности, так в сравнении с 2015 годом выручка от реализации услуг понизилась на 60,36 %. При этом в 2017 году возрастают прочие доходы на 11 109 тыс. руб. по сравнению с 2015 годом. Чистая прибыль ООО «Оптовик» в 2017 году повышается на 244 тыс. руб. или 3,49 %. Горизонтальный анализ состоит в сопоставлении финансовых данных предприятия за три предшествующих периода (года) в относительном и абсолютном виде с тем, чтобы сделать определенные выводы. Горизонтальный анализ баланса предприятия ООО «Оптовик» представлен в таблице 2. [26]

Таблица 2 – Горизонтальный анализ баланса (тыс. руб.)

|

Статья |

Сумма, в тыс. руб |

Абсолютное изменение, в тыс. руб. |

Относительное изменение, в % |

||||

|

2015 |

2016 |

2017 |

2013/ 2014 |

2014/ 2015 |

2013/ 2014 |

2014/ 2015 |

|

|

I. Внеоборотные активы |

|||||||

|

Основные средства |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

Итого по разделу I |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

II Оборотные активы |

|||||||

|

Запасы |

1286 |

1071 |

777 |

-215 |

-294 |

-16,72 |

-27,45 |

|

сырье и материалы |

1286 |

1029 |

745 |

-257 |

-284 |

- |

-27,60 |

|

доходы будущих периодов |

0 |

42 |

32 |

42 |

-10 |

- |

-23,81 |

|

Налог на добавленную стоимость по приобретенным ценностям |

16 |

0 |

0 |

-16 |

0 |

-100,0 |

- |

|

Краткосрочная дебиторская задолженность |

10552 |

23936 |

23396 |

13384 |

-540 |

126,84 |

-2,26 |

|

в том числе покупатели и заказчики |

9126 |

21563 |

19326 |

12437 |

-2237 |

136,28 |

-10,37 |

Продолжение таблицы 2

|

Статья |

Сумма, в тыс. руб |

Абсолютное изменение, в тыс. руб. |

Относительное изменение, в % |

||||

|

2015 |

2016 |

2017 |

2013/ 2014 |

2014/ 2015 |

2013/ 2014 |

2014/ 2015 |

|

|

Денежные средства |

15474 |

9792 |

6013 |

-5682 |

-3779 |

-36,72 |

-38,59 |

|

Итого по разделу II |

27328 |

34799 |

30186 |

7471 |

-4613 |

27,34 |

-13,26 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

0,00 |

0,00 |

|

Нераспределенная прибыль |

12871 |

21938 |

20469 |

9067 |

-1469 |

70,45 |

-6,70 |

|

Итого по разделу III |

12881 |

21948 |

20479 |

9067 |

-1469 |

70,39 |

-6,69 |

|

IV. Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

поставщики и подрядчики |

14777 |

15213 |

14635 |

436 |

-578 |

2,95 |

-3,80 |

|

перед персоналом организации |

656 |

1485 |

335 |

829 |

-1150 |

126,37 |

-77,44 |

|

перед государственными внебюджетными фондами |

159 |

81 |

36 |

-78 |

-45 |

-49,06 |

-55,56 |

|

по налогам и сборам |

444 |

2521 |

285 |

2077 |

-2236 |

467,79 |

-88,69 |

|

прочие кредиторы |

1059 |

92 |

6 |

-967 |

-86 |

-91,31 |

-93,48 |

|

Итого по разделу V |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

По результатам горизонтального анализ баланса ООО «Оптовик» отмечается значительное ежегодное увеличение запасов за счет готовой продукции и товаров для перепродажи.

Дебиторская задолженность организации увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием. Денежные средства предприятия растут, и это положительно сказывается на его состоянии. Горизонтальный анализ пассива баланса показал рост резервного капитала в динамике. Кредиторская задолженность увеличивается в динамике, в основном, за счет увеличения задолженности перед поставщиками и подрядчиками и прочими кредиторами. [26]

По результатам горизонтального анализ баланса выделяется значительное ежегодное увеличение запасов за счет готовой продукции и товаров для перепродажи. Дебиторская задолженность ООО «Оптовик» увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с организацией.

Денежные средства предприятия растут, что положительно влияет на его положение. Горизонтальный анализ пассива баланса показал рост резервного капитала в динамике. Кредиторская задолженность увеличивается в динамике, в основном, за счет роста задолженности перед поставщиками и подрядчиками и прочими кредиторами.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Вертикальный анализ представлен в таблице 3. [26]

Таблица 3 – Вертикальный анализ баланса, в %

|

Статья |

Удельный вес |

Изменение доли |

|||

|

2015 г. |

2016 г. |

2017 г. |

2015/2016 |

2016/2017 |

|

|

I. Внеоборотные активы |

|||||

|

Основные средства |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

|

Итого по разделу I |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

|

II. Оборотные активы |

|||||

|

Запасы |

4,29 |

2,59 |

2,17 |

-1,7 |

-0,42 |

|

сырье и материалы |

4,29 |

2,59 |

2,08 |

-1,8 |

-0,41 |

|

доходы будущих периодов |

0,00 |

0,1 |

0,09 |

0,1 |

-0,01 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,05 |

0,00 |

0,00 |

0,00 |

0,00 |

Продолжение таблицы 3

|

Статья |

Удельный вес |

Изменение доли |

|||

|

2015 г. |

2016 г. |

2017 г. |

2015/2016 |

2016/2017 |

|

|

Дебиторская задолженность |

35,2 |

57,9 |

65,39 |

22,7 |

7,49 |

|

Денежные средства |

51,62 |

23,68 |

16,8 |

-27,94 |

-6,88 |

|

Итого по разделу II |

91,17 |

84,18 |

84,37 |

-6,99 |

0,19 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

0,03 |

0,03 |

0,02 |

0,00 |

-0,01 |

|

Нераспределенная прибыль |

42,94 |

53,07 |

57,22 |

10,13 |

4,15 |

|

Итого по разделу III |

42,97 |

53,1 |

57,24 |

10,13 |

4,14 |

|

IV. Долгосрочные обязательства |

|||||

|

Заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу IV |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

V. Краткосрочные обязательства |

|||||

|

Заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|

Прочие краткосрочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу V |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Вертикальный анализ баланса показал, что максимальный процент в структуре активов составляют дебиторская задолженность и денежные средства. Доля собственного капитала в пассиве баланса ООО «Оптовик» ежегодно увеличивается, что положительно характеризует состояние организации. [26]

Кроме того имеет положительную динамику нераспределенная прибыль (ее доля увеличивается с 42,94% в 2015 году до 57,22% в 2017 году). Кредиторская задолженность составляет значительную часть пассивов фирмы: в 2015 году – 57,03%, в 2016 году – 46,9%, в 2017 году – 42,76 %.

Рисунок 4 – Динамика дебиторской задолженности, в тыс. руб.

Как видно из представленного рисунка 4, дебиторская задолженность за исследуемый период увеличивается. Так, если в 2015 году сумма дебиторской задолженности составляла 10 552 тыс. руб., то в 2016 году – 23 936 тыс. руб. и в 2017 году – 23 396 тыс. руб. [26]

Увеличение дебиторской задолженности ООО «Оптовик» за исследуемый период происходит на 221,72 %, что отражает неэффективность действующей кредитной политики предприятия, поскольку дебиторы не рассчитываются с организацией.

Результаты проведенного анализа позволяют указать на следующие рекомендации: улучшить взаимоотношения с поставщиками и потребителями с целью снижения дебиторской и кредиторской задолженности; найти наиболее выгодные источники краткосрочного финансирования.

3.2. Анализ организации бухгалтерского учета в ООО «Оптовик»

Налоговый учет максимально приближен к бухгалтерскому учету и ведется на основании бухгалтерских документов. [9]

Документооборот в бухгалтерском учете выглядит как создание или получение от сторонних фирм первичной документации, принятие их к учету, обработку и передачу в архив. Принятая система документирования хозяйственной деятельности в ООО «Оптовик» обеспечивает полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности, способствует выявлению скрытых резервов. [23]

Объекты основных средств ООО «Оптовик» стоимостью не более 40 000 руб. могут учитываться в составе:

– основных средств;

– материально-производственных запасов.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в ООО «Оптовик» организован надлежащий контроль над их движением. Начисление амортизации основными средствами на предприятии производиться линейным способом. В соответствии с пунктом 15 ПБУ 6/01 однородные группы основных средств ООО «Оптовик» переоценивает не чаще одного раза в год на конец отчетного года по текущей (восстановительной) стоимости.

В соответствии с Планом счетов бухгалтерского учета материально-производственных запасов ООО «Оптовик» могут учитываться на счете 10 «Материалы»: [23]

– по фактической себестоимости их приобретения (заготовления);

– по учетным ценам.

Транспортно-заготовительные расходы предприятия включаются в фактическую себестоимость товаров. В соответствии с пунктом 16 ПБУ 5/01 при продаже товаров и ином выбытии их оценка может производиться одним из следующих способов:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов. [22]

ООО «Оптовик», как предприятие, применяющее упрощенные способы ведения бухгалтерского учета, может осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. Организация проводит указанную корректировку финансовых вложений ежеквартально. На основании пункта 12 ПБУ 9/99 предприятия, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе признавать бухгалтерские доходы и расходы кассовым методом. Так как ООО «Оптовик» данное право используется, то это вносится в учетный регламент. [26]

Коммерческие и управленческие расходы организации могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. Информация о постоянных и временных разницах формируется в бухгалтерском учете ООО «Оптовик» на основании первичных учетных документов. Суммы отложенных налоговых активов и отложенных налоговых обязательств в балансе отражаются развернуто. [26]

Подводя итоги вышесказанному, следует отметить, что все хозяйственные операции в ООО «Оптовик» по расчетам с поставщиками и подрядчиками оформляются оправдательными документами. Настоящие документы служат первичными учетными документами, на основании которых ведется учет расчетов с поставщиками и подрядчиками, поэтому они должны быть оформлены должным образом, с заполнением всех необходимых реквизитов. Отсюда следует, что главному бухгалтеру ООО «Оптовик» необходимо усилить проверку поступающих от поставщиков и подрядчиков документов.

3.3. Особенности ведения налогового учета в ООО «Оптовик»

ООО «Оптовик» применяет упрощенную систему налогообложения.

Положительный момент такого налогового режима для налогоплательщиков оправдывает существенное снижение налогового бремени по сравнению с общеустановленной системой налогообложения, в снижении налоговой нагрузки, упрощении налогового и бухгалтерского учета и отчетности для малых предприятий и индивидуальных предпринимателей. Применение упрощенной системы налогообложения для налогоплательщиков существенно снижает налоговую нагрузку по сравнению с общеустановленной системой налогообложения. [21]

Применение упрощенной системы налогообложения для налогоплательщиков существенно снижает налоговую нагрузку по сравнению с общеустановленной системой налогообложения. [18]

Для налогоплательщиков, применяющих упрощенную систему налогообложения, налоговым периодом считается календарный год, который состоит из трех отчетных периодов. Отчетные периоды – первый квартал, полугодие, девять месяцев календарного года. Размер налога определяется налогоплательщиком самостоятельно по итогам налогового периода – соответствующая налоговой ставке процентная доля налоговой базы. ООО «Оптовик» применяет налоговую ставку – 6%. [26]

ООО «Оптовик» подает налоговую декларацию по единому налогу по итогам налогового периода. Налоговую декларацию представляет не позднее 31 марта года, следующего за истекшим налоговым периодом. Сумма налога исчисляется ООО «Оптовик» самостоятельно по итогам налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. [19]

Таким образом, можно сделать следующие выводы: