Отличие бухгалтерского учета от налогового учета

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что явное отличие бухгалтерского от налогового учета состоит в том, что последний вид считается подвидом первого. При этом под бухгалтерской отчетностью понимается полная и достоверная информация об имущественном положении организации, ее доходах и расходах. Зачастую сумма расходов, отраженных в бухгалтерском учете, редко совпадает с суммой затрат, списанных при расчете налога на прибыль. Если «бухгалтерские» расходы окажутся меньше «налоговых», то вопросов и проверок со стороны налоговый инспекции не избежать, поэтому важно осознавать, чем отличаются друг от друга эти два вида учета.

Бухгалтерия - упорядоченная система сбора, регистрации обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Другими словами, данный вид учёта должен непрерывно во времени охватывать все объекты бухгалтерского учёта.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Цель работы – изучить отличие бухгалтерского учета от налогового учета.

Задачи работы:

1. изучить понятие бухгалтерского учета ;

2. определить понятие налогового учета;

3. выделить принципы и организация налогового учета;

4. определить разницу между бухгалтерским и налоговым учетом;

5. изучить ведение налогового и бухгалтерского учета на примере предприятия.

Объект изучения: бухгалтерский и налоговый учет.

Предмет изучения: отличие бухгалтерского и налогового учета.

Степень изученности темы высока в силу ее актуальности. Вопрос исследовался многими отечественными специалистами, среди них: Н.И. Малис, Л.П. Грундел, А.С. Зинягинаи др.

Теоретическая база: труды российских специалистов в сфере учета, нормативно-правовое законодательство, а также тематические ресурсы сети Интернет.

Методы исследования: метод теоретического анализа, метод классификации и структуризации.

Структура работы: введение, основная часть, заключение и список литературы.

1 Теоретические аспекты бухгалтерского и налогового учета

1.1 Понятие бухгалтерского учета

В XV веке итальянцы, а именно монахи, изобрели один из главных принципов бухгалтерского учета. Метод двойной записи был впервые описан итальянским монахом Лукой Пачоли. Принцип двойной записи нисколько не изменился за эти последние 500 с лишним лет [4, c.56].

Бухгалтерский учет- это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Любая операция должна быть отражена в учете. Покупка карандаша, выдача зарплаты, начисление амортизации или получение займа—всё это виды хозяйственных операций, которые должны быть обязательно зафиксированы и отражены должным образом [10].

Каждая операция должна быть оформлена документально. Документы могут быть различными: договоры, накладные, карточки учета, расходные ордера и т.д.

Бухгалтерский учет ведется в соответствии с положениями Федерального закона от 06.12.2011 №402-ФЗ. Закон раскрывает требования к ведению учета, описывает принципы ведения, содержит перечень лиц, обязанных вести бухгалтерский учет, и т.п. [3].

Чаще всего бухгалтерский учет ведется в специальных программах. Программа для бухгалтерского учета подбирается в зависимости от потребностей фирмы, ее оборотов и вида деятельности. Можно вести бухгалтерский учет - онлайн, с помощью веб-сервисов. Автоматизация бухгалтерского учета значительно упрощает работу бухгалтера.

Бухгалтерский учет должны вести постоянно все компании, за исключением представительств (филиалов) иностранных организаций. Так же от бухучета освобождены ИП (индивидуальные предприниматели).

Учет на предприятии ведется с помощью программы 1С:Бухгалтерия. Бухгалтер должен разбираться в документоведении, а так же уметь пользоваться интернет-банкингом.

Все задачи учета можно решить следующим образом:

Документирование.

Документ–это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ–подтверждение того, что на предприятии работают профессионалы [4, c.60].

Оценка.

Оценка–это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

Двойная запись. Каждая операция должна быть продублирована, что бы у бухгалтера была возможность сверить точность данных.

Расчеты. Бухгалтерский учет, своими словами– это калькулирование, производимое бухгалтером. Бухгалтерский Баланс–главный документ в бухгалтерском учете. Его могут запросить как налоговый орган , так и контрагенты.

Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. На сегодняшний день предоставлять отчетность в налоговый орган можно онлайн, для этого необходимо в удостоверяющем центре оформить на доверенное лицо предприятия электронно-цифровую подпись [10].

Для некоторых категорий лиц есть возможность вести учет по упрощенной схеме (упрощенная декларация). Всего существует три категории лиц, которым разрешена упрощенная система бухгалтерского учета:

- Малый бизнес;

- Не коммерческие организации;

- Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов.

Организовать ведение бухгалтерского учета обязан руководитель компании. Он может возложить обязанность вести бухгалтерский учет на главного бухгалтера или аутсорсинговую компанию. На малых предприятиях не редко обязанности главного бухгалтера выполняет непосредственно директор [5, c.52].

Организовать бухгалтерский учет и хранение бухгалтерских документов должен руководитель организации, а ответственным за ведение бухгалтерского учета будет уже главный бухгалтер или иное лицо, назначенное руководителем ответственным за бухгалтерскую работу [9].

При ведении бухгалтерского учета производится отражение фактов хозяйственной жизни на взаимосвязанных синтетических счетах с помощью двойной записи. Перечень синтетических счетов утвержден Приказом Минфина РФ от 31.10.2000г. № 94н. Рабочий счетный план бухучета, учитывающий особенности ведения деятельности в конкретной организации, должен прилагаться к утвержденной организацией Учетной политике [10].

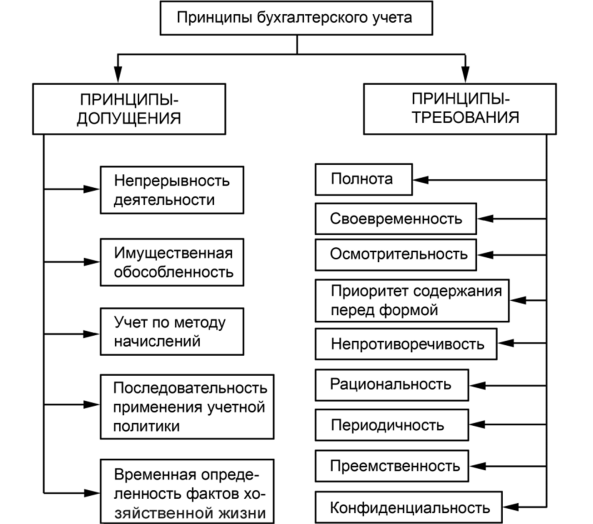

Бухгалтер должен соблюдать определенные принципы при ведении учета (рисунок 1).

Рисунок 1 – Принципы бухгалтерского учета [12]

Выделим основные из них:

Двойная запись.

Здесь речь идет о проводках. Любая операция должна найти отражение и по дебету, и по кредиту счетов. Например, выдача денег в подотчет находит отражение на двух счетах: 50(Кредит) и71(Дебет).

Объективность и достоверность.

Все операции должны быть отражены в учете. На каждую операцию должен быть свой комплект документов, подтверждающий их реальность [11].

Своевременность отражения всех операций. Операции нужно отражать в учете в момент их совершения [12].

Ведение учета в соответствии с учетной политикой компании. В данном документе отражаются способы ведения бухгалтерского учета.

Главный документ, который определяет порядок ведения учета, учетная политика. Именно в ней прописываются все особенности бухгалтерского учета.

К учетной политике прилагается рабочий план счетов, который так же необходим для ведения достоверного учета [9].

Все операции регистрируются в учете на основании первичных документов (накладные, акты, счета-фактуры и пр.).

На основании данных учета бухгалтер может формировать различные регистры, оборотно-сальдовые ведомости и т.п.

1.2 Понятие налогового учета

Налоговый учёт – это система сбора, обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с требованиями Налогового Кодекса Российской Федерации (ст. 313 НК РФ). Налогоплательщики самостоятельно разрабатывают систему налогового учёта в учётной политике для целей налогообложения[2].

Цель налогового учёта определяется интересами пользователей информации. Пользователи информации, формируемые в системе налогового учёта, делятся на две основные группы:

- внешние;

- внутренние [11].

Внутренним пользователем информации является администрация организации. По данным налогового учёта внутренние пользователи могут проанализировать непроизводственные расходы, которые, согласно требованиям налогового законодательства, не учитываются для целей налогообложения (например, расходы на любые виды вознаграждений, предоставляемые руководству или работникам; помимо вознаграждений, выплачиваемых на основании трудовых договоров, расходы в виде сумм материальной помощи и другие). Уменьшая такого рода расходы можно оптимизировать налогооблагаемую прибыль [7, c.72].

Внешними пользователями информации являются, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчётов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, определяют направление налоговой политики организации.

С учётом потребностей пользователей информации целями налогового учёта являются [12]:

- формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

- обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Средством достижения цели налогового учёта является группировка данных первичных документов [4, c.55].

Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта [1].

Данные налогового учёта должны отражать:

- порядок формирования сумм доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем отчётном (налоговом) периоде;

- сумму остатка расходов, подлежащих отнесению на расходы в следующем отчётном (налоговом) периоде;

- порядок формирования суммы создаваемых резервов;

- сумму задолженности по расчётам с бюджетом по налогу.

Данные налогового учёта не отражаются на счетах бухгалтерского учёта (ст. 314 НК РФ) [2].

Согласно ст. 313 НК РФ данные налогового учёта подтверждаются [2]:

- первичными учётными документами, включая справку бухгалтера;

- аналитическими регистрами налогового учёта;

- расчётом налоговой базы.

Объектами налогового учёта являются доходы и расходы организации, учитываемые для целей налогообложения. Путём сопоставления доходов и расходов определяется прибыль или убыток. Согласно ст. 247 НК РФ прибылью признаются полученные доходы, уменьшенные на величину произведённых расходов. При этом расходы для целей налогообложения подразделяются на расходы, учитываемые в текущем отчётном периоде и расходы, которые учитываются в будущих периодах. Задачей налогового учёта является определение доли расходов, учитываемых для целей налогообложения в текущем периоде.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определённую дату [6, c.42].

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога [9].

1.3 Принципы и организация налогового учета

В главе. 25 НК РФ нашли отражение следующие принципы ведения налогового учёта [1]:

- принцип денежного измерения;

- принцип имущественной обособленности;

- принцип непрерывности деятельности организации;

- принцип временной определённости фактов хозяйственной деятельности;

- принцип последовательности применения норм и правил налогового учёта;

- принцип равномерности признания доходов и расходов [10].

Принцип денежного измерения сформирован в ст. 249 и 252 НК РФ [2]. Согласно ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары или имущественные права, выраженные в денежных и/или натуральных формах. Как следует из ст. 252 НК РФ, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме [2].

Таким образом, в налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении. Доходы, стоимость которых выражена в иностранной валюте, учитывается в совокупности с доходами, стоимость которых выражена в рублях. Доходы, выраженные в иностранной валюте пересчитываются в рубли по курсу ЦБРФ. В соответствии с принципом имущественной обособленности, имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества.

Амортизируемым признаётся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности [7, c.88].

Согласно принципу непрерывности деятельности организации, учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации. Этот принцип используется при определении порядка начисления амортизации имущества. Амортизация имущества начисляется только в период функционирования организации и прекращается при её ликвидации или реорганизации [11].

Принцип временной определённости фактов хозяйственной деятельности является доминирующим. Согласно ст. 271 НК РФ, доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления) [2].

В соответствии со ст. 272 НК РФ, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты [2].

Ст. 313 НК РФ установлен принцип последовательности применения норм и правил налогового учёта, согласно которому нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта.

Принцип равномерности признания доходов и расходов отражён в ст. 271 и 272 НК РФ. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.

В соответствии со ст. 313 НК РФ порядок ведения налогового учёта устанавливается налогоплательщиком к учётной политике для целей налогообложения [2].

Налоговый учёт следует организовать так, чтобы данные бухгалтерского учёта обеспечивали возможность:

- непрерывного отражения в хронологической последовательности фактов хозяйственной деятельности;

- систематизации указанных фактов (учёт доходов и расходов);

- формирования показателей налоговой декларации по налогу на прибыль.

В отличие от бухгалтерского учёта, где правила ведения учёта регламентированы ПБУ и Планом счетов бухгалтерского учёта, для ведения налогового учёта не установлены жёсткие стандарты. Поэтому система налогового учёта организуется налогоплательщиком самостоятельно, и налоговые органы не вправе устанавливать обязательные формы документов налогового учёта [8].

Возможны два варианта ведения налогового учёта:

1. Создание автономной системы налогового учёта, не связанной с бухгалтерским учётом. При этом каждая хозяйственная операция отражается в регистре налогового учёта [11].

2. Создание системы налогового учёта на основе данных бухгалтерского учёта. Этот способ ведения учёта менее трудоемок и в силу этого более целесообразен для применения. Он согласуется с нормами ст. 313 НК РФ.

Данная статья устанавливает, что исчисление налоговой базы по итогам каждого отчётного (налогового) периода производится на основе данных налогового учёта, если гл. 25 НК РФ предусмотрен порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения, отличный от порядка, установленного правилами бухгалтерского учёта [2].

Вывод: Бухгалтерский учёт—упорядоченная система сбора регистрации обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Таким образом, когда правила бухгалтерского и налогового учёта совпадают, исчисление налоговой базы можно производить на основе данных бухгалтерского учёта. При разработке системы налогового учёта, основанной на данных бухгалтерского учёта, необходимо:

1. Определить объекты учёта, по которым правила бухгалтерского и налогового учёта совпадают, и объекты учёта, по которым правила учёта различны, выделив объекты налогового учёта.

2. Разработать порядок использования данных бухгалтерского учёта для целей налогообложения.

3. Разработать формы аналитических регистров налогового учёта для выделенных объектов налогового учёта.

4. Определить объекты раздельно налогового учёта (для налогоплательщиков, применяющих специальные налоговые режимы).

2 Разница между бухгалтерским и налоговым учетом

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета [9].

Основной нормативный документ в области ведения бухгалтерского учета — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Рассмотрим, какое же определение дает данный нормативно-правовой документ бухгалтерскому учету [3].

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ) [3].

Цель бухгалтерского учета — составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении организации кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской (финансовой) отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д. Почему же внешним пользователям нужна именно бухгалтерская (финансовая) отчетность? – только на основании бухгалтерской (финансовой) отчетности можно судить об экономическом положении организации [10].

Не меньший интерес вызывает бухгалтерская отчетность и у внутренних пользователей: учредителей, руководителей и т.д. Дело в том, что на основании бухгалтерской отчетности они принимают управленческие решения [8].

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации[11].

Разница между бухгалтерским и налоговым учетом схематично представлена в приложении 1.

Различия в признании доходов в бухгалтерском и налоговом учете в порядке признания доходов отражены в таблице 1:

Таблица 1

Различия в признании доходов в бухгалтерском и налоговом учете в порядке признания доходов

|

В бухгалтерском учете: |

В налоговом учете: |

Комментарий эксперта |

|

Регламентирует ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н. |

Понятие дохода в налоговом учете приведено в ст. 41 НК РФ. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. |

в понятии «доход» в бухгалтерском и в налоговом учете фигурирует термин «экономическая выгода». Российское законодательство не раскрывает данное понятие. Обратимся к Концепции бухгалтерского учета в рыночной экономике |

Продолжение таблицы 1

|

- |

- |

Экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию (п. 7.2.1 Концепции). |

1. Классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете

Например, в доходы, формируемые в бухгалтерском учете, можно включить доходы от участия в капитале других организаций, согласно п. 5 и 7 ПБУ 9/99, как в доходы от обычных видов деятельности при условии, что для организации это является предметом ее деятельности, так и в прочие доходы, если это предметом деятельности не является [8].

А вот в налоговом учете доходы от долевого участия в других организациях (за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации) следует всегда относить к внереализационным доходам. Это требование п. 1 ст. 250 НК РФ [2].

2. Перечень доходов, не формируемых при определении налоговой базы по налогу на прибыль, несколько шире, чем перечень доходов, которые не следует учитывать в бухгалтерском учете [8]

Например, не является доходом поступление в виде имущества, имеющего денежную оценку, которое получено в виде взноса (вклада) в уставный капитал (фонд) организации (включая доход в виде превышения цены над номинальной стоимостью (первоначальным размером)) (пп. 3 п. 1 ст. 251 НК РФ). Данного вида поступления в перечне доходов, которые не следует учитывать в бухгалтерском учете, нет [12].

3. Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета [9].

Вести учет доходов в отдельных случаях можно не только методом начисления, но и кассовым методом. Бухгалтерский учет, в общем случае, организации могут вести только методом начисления, за исключением субъектов малого предпринимательства. А вот налоговый учет доходов можно вести как кассовым методом, так и методом начисления. Вот здесь и следует понимать, что если в двух рассматриваемых видах учетов доходы будут признаваться разными методами, то это приведет к разнице в дате признания этих доходов [9].

Отличия в признании доходов в бухгалтерском и налоговом учете в классификации доходов отражены в таблице 2:

Таблица 2

Различия в признании доходов в бухгалтерском и налоговом учете в порядке признания доходов

|

Доходы от обычных видов деятельности — выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (п. 5 ПБУ 9/99); |

Доходы от реализации товаров (работ, услуг) и имущественных прав — выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав; |

В обоих случаях организация имеет дело с выручкой |

Продолжение таблицы 2

|

2) прочие доходы (п. 7 ПБУ 9/99, перечень открытый). Например, к прочим доходам относятся поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; штрафы, пени, неустойки за нарушение условий договора, курсовые разницы и т д. |

2) внереализационные доходы (ст. 250 НК РФ, перечень закрытый). К ним можно отнести те доходы, которые не признаются доходами от реализации товаров (работ, услуг) и имущественных прав. Например, к внереализационным доходам в целях исчисления налога на прибыль относятся доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; доходы в виде положительной (отрицательной) курсовой разницы и т д. |

перечень внереализационных расходов, поименованных в ст. 250 НК РФ закрытый, чем отличается от перечня доходов в бухгалтерском учете, приведенных в п.7 ПБУ 9/99. |

Отличия в признании доходов в бухгалтерском и налоговом учете в ограничении в признании доходов отражены в таблице 3:

Таблица 3

Различия в признании доходов в бухгалтерском и налоговом учете в ограничении в признании доходов

|

Перечень доходов, которые нельзя учитывать в бухгалтерском учете (п.3 ПБУ 9/99). |

Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, приведен в ст. 251 НК РФ. |

Перечни в обоих случаях закрытые и расширительному толкованию не подлежат. |

Продолжение таблицы 3

|

Не признаются доходами организации поступления от юридических и физических лиц, например, сумм возмещаемых налогов, в погашение кредита, займа, предоставленного организацией заемщику и т д. |

Например, не являются доходами те доходы, которые поступили в виде имущества, имущественных прав, работ или услуг, полученных от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления; в виде имущества, которое получено в форме залога или задатка в качестве обеспечительных обязательств и т д. |

Отличия в признании доходов в бухгалтерском и налоговом учете в порядке признания доходов отражены в таблице 4:

Таблица 4

Различия в признании доходов в бухгалтерском и налоговом учете в порядке признания доходов

|

Раздел 4 ПБУ 9/99. Для признания выручки в бухгалтерском учете должны выполняться условия, предусмотренные п.12 ПБУ 9/99. Если хотя бы одно из условий не выполняется, это уже не выручка, а кредиторская задолженность. |

Порядок признания доходов при методе начисления в налоговом учете приведен в ст. 271 НК РФ. |

Дата признания отдельных видов доходов в налоговом учете отличается от даты признания в бухгалтерском учете. |

Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 г. № 33н.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99).

Не признается расходами организации выбытие активов (п. 3 ПБУ 10/99):

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т п.);

- вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией [5, c.56].

Сравним, в чем же отличие в признании расходов в налоговом учете.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (п. 1 ст. 252 НК РФ) [2].

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода [10].

То есть, для того, чтобы признать в налоговом учете расход, должны выполняться следующие условия:

- затраты обоснованы;

- затраты документально подтверждены;

- затраты произведены для осуществления деятельности, направленной на получение дохода.

В бухгалтерском же учете расходы признаются при наличии условий, поименованных в п. 16 ПБУ 10/99:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива [10].

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Исходя из вышесказанного: в общем случае, на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут.

Но также как и с доходами, расходы в бухгалтерском и налоговом учете все же будут различаться, так как, например, в налоговом учете признаются не все расходы, учитываемые в бухгалтерском учете. Есть и другие различия. Рассмотрим данный вопрос более подробно [4, c.67].

Часть расходов, которые учитываются в бухгалтерском учете, в целях налогообложения прибыли учитываться не будут. В ст. 270 НК РФ поименованы расходы, которые в целях налогового учета не учитываются [2]. Например, расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; в виде пени, штрафов и иных санкций, перечисляемых в бюджет; в виде взноса в уставный (складочный) капитал и другие расходы. В свою очередь, в бухгалтерском учете, указанные расходы учитываются.

Часть расходов в налоговом учете являются нормируемыми, что существенно отличается от бухгалтерского учета. Например, расходы на капитальные вложения для целей налогообложения прибыли являются нормируемыми в соответствии с п.9 ст.258 НК РФ. В свою очередь в бухгалтерском учете можно учесть в расходах всю сумму расходов на капитальные вложения [9].

Момент признания расходов в налоговом учете может отличаться от момента признания в бухгалтерском учете, даже если расходы будут признаваться в одинаковой сумме. Обратите внимание, что порядок признания расходов в налоговом учете при методе начисления представлен в ст. 272 НК РФ, при кассовом методе — в ст. 273 НК РФ. Например, расхождения между бухгалтерским и налоговым учетом могут возникнуть при учете курсовых разниц [10].

Также остановимся на прямых и косвенных расходах в налоговом учете.

К прямым расходам, например, можно отнести расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг и другие расходы (п. 1 ст. 318 НК РФ).

К косвенным расходам относят все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ).

В бухгалтерском же учете нет такого деления расходов. Это может привести к расхождениям между двумя рассматриваемыми видами учета.

Организация также может столкнуться с расхождениями между бухгалтерским и налоговым учетом, если создает резервы.

Расхождения возникнут:

При создании резерва на оплату отпусков. Порядок создания резерва в налоговом учете не применим для бухгалтерского учета. Обратите внимание, что механизм создания резерва на оплату отпусков в налоговом учете приведет в ст. 324.1 НК РФ. Согласно указанной правовой норме, резерв на оплату отпусков в налоговом учете создается непосредственно под отпуска отчетного года и, соответственно, в конце года он в редких случаях имеет остаток. Это кардинально отличается от бухгалтерского учета [8].

При создании резерва по сомнительным долгам. Если возникла просроченная дебиторская задолженность, организация обязана создать резерв по сомнительным долгам в бухгалтерском учете. В налоговом учете создавать такой резерв — это право организации. Метод формирования резерва в учетах разный. Поэтому даже если создать резерв по сомнительным долгам в бухгалтерском и налоговом учете, расхождения неизбежны [10].

Вывод: Учитывая, что большая часть различий между бухгалтерским и налоговым учетом образуется при определении бухгалтерской и налоговой прибыли, именно правила и требования главы 25 «Налог на прибыль» НК РФ рассматриваются через призму отличий бухгалтерского и налогового учета.

Помимо способов начисления амортизации, которые в бухучете и налогообложении могут не совпадать, к основным различиям бухгалтерского и налогового учета можно отнести:

- порядок классификации доходов и расходов;

- методы признания доходов и расходов;

- порядок учет амортизируемого имущества;

- способы оценки МПЗ;

- порядок определения прямых и косвенных расходов;

- порядок создания резервов и т.д.

К примеру, в бухгалтерском учете амортизация основных средств может начисляться одним из следующих 4 способов (п. 18 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

А в налоговом учете применяются только 2 метода (п. 1 ст. 259 НК РФ):

- линейный метод;

- нелинейный метод.

В настоящее время взаимосвязь бухгалтерского и налогового учета в расчете налога на прибыль реализуется путем применения ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В то же время сокращение существующих разниц в бухгалтерском и налоговом учете путем сближения двух учетных систем определена как одна из основных задач ФНС России на ближайшие годы.

3 Применение и отличия бухгалтерского и налогового учета на предприятии ООО «Сфера»

Предприятие «Торгово-монтажная компания Сфера» с юридическим названием «ООО «Сфера»» находится по адресу: Портовая, 3 в Находке.

Компания «СФЕРА» зарегистрирована 14 июля 2003 года, регистратор — Инспекция Министерства Российской Федерации по налогам и сборам по г. Находка. Полное наименование - общество с ограниченной ответственностью «Сфера» [13].

Основным видом деятельности является производство, торговля и доставка мебели и фурнитуры. Юридическое лицо также зарегистрировано в таких категориях ОКВЭД как: оптовая торговля лесоматериалами, строительными материалами и санитарно-техническим оборудованием, оптовая торговля одеждой, включая нательное белье и обувь [13].

В соответствии с п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 № 33н, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

Синтетический учет затрат осуществляется на следующих счетах:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательное производство»;

- Счет 25 «Общепроизводственные расходы»;

- счет 26 «Общехозяйственные расходы».

Налоговый учет в организации ведется:

– бухгалтерией;

– отдельным структурным подразделением, возглавляемым;

– главным бухгалтером;

– руководителем структурного подразделения.

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Налогового кодекса, убытки), осуществленные (понесенные) налогоплательщиком (ст. 252 НК).

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы [13].

На предприятии применяется линейный метод начисления амортизации сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется, как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

К амортизируемому имуществу отнесены средства труда, стоимость которых составляет более 10000 руб. и срок полезного использования более 12 месяцев.

Все остальные варианты соотношения стоимости и срока эксплуатации, не удовлетворяющие указанному условию, на основании подп. 3. п.1 ст. 254 НК РФ подлежат единовременному списанию [13].

ООО «Сфера» оказывает услуги населению на территории России и за рубежом, при этом незавершенные заказы (НЗП) отсутствуют. Прямые расходы, связанные с деятельностью по оказанию услуг, с начала года до начала июня 2019 г. составили 17 641 851 руб. В сентябре были осуществлены следующие прямые расходы:

1. Амортизация – 1 247 17 руб.;

2. Материальные расходы – 388 411,00 руб.;

3. Оплата труда – 1 239 636,00 руб.;

4. Взносы в ФСС – 452 467 руб.

Порядок расчета для заполнения Регистра будет выглядеть следующим образом: величина прямых расходов за текущий месяц определяется путем сложения всех видов прямых расходов: амортизация основных средств , материальные расходы, оплата труда работников и соответствующая сумма ЕСН. Общая величина прямых расходов за отчетный (налоговый) период (строка 3) исчисляется как сумма прямых расходов с начала года до начала текущего месяца и прямых расходов за текущий месяц[13].

Вывод: на исследуемом предприятии фактически не существует разницы между бухгалтерским и налоговым учетом. Даже в случае если организация выбрала кассовый метод определения доходов и расходов, разница между бухгалтерским и налоговым учетом не возникает, так как услуги оплачиваются в момент оказания.

Что касается определения расходов, то разница между бухгалтерским и налоговым учетом может возникнуть в случае, когда организация выбирает метод начисления амортизации для целей бухгалтерского учета отличный от тех, что перечислены в 25 Главе Налогового кодекса РФ.

ЗАКЛЮЧЕНИЕ

В ходе написания работы удалось достичь поставленных цели и задач.

Определено, что исходя из названия, главное отличие бухгалтерского и налогового учета состоит в системе их нормативного регулирования. Бухгалтерский учет регламентируется Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и иным законодательством в области бухгалтерского учета, представляющим собой четырехуровневую систему. В основе налогового учета, соответственно, лежит налоговое законодательство и, в первую очередь, Налоговый кодекс РФ.

Бухгалтерское и налоговое законодательство, как правило, в отношении отдельных объектов или операций представляет вариативность их учета. Это обуславливает необходимость выбора организацией конкретного варианта, что закрепляется в Учетной политике. К примеру, выбор для целей бухгалтерского учета и налогообложения способа начисления амортизации.

Для этих целей организацией разрабатываются и утверждаются Учетная политика для целей бухгалтерского учета и Учетная политика для целей налогообложения.

Необходимо иметь в виду, что в соответствии с НК РФ налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль (ст. 313 НК РФ). Однако в более широком смысле налоговый учет – это система определения налогооблагаемых показателей по всем налогам, а не только налогу на прибыль.

Установлено, что определение налогового учета дано в ст. 313 НК РФ: это система обобщения сведений для исчисления налогов на основании первичной документации в соответствии с правилами, предусмотренными НК РФ.

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Таким образом, если конечная цель бухучета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

Не делает различий налоговое законодательство ни по отраслевой специфике, ни по организационной: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же НК РФ.

Если бухучет, как мы выяснили ранее, фактически использует только метод начисления, то в НК РФ для определения доходов и расходов закреплены два учетных метода: и кассовый (ст. 271), и начисления (ст. 272–273).

Как видим, различий между рассматриваемыми видами учета немало. Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы. Однако, на исследуемом предприятии указанных разниц между ведениями двумя видами чета почти нет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.05.2019)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.05.2019) (с изм. и доп., вступ. в силу с 01.06.2019)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) "О бухгалтерском учете"

- Алексеева, Г.И. Бухгалтерский учет: Учебник / Г.И. Алексеева, С.Р. Богомолец, И.В. Сафонова. - М.: МФПУ Университет, 2013. - 720 c.

- Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для академического бакалавриата / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c.

- Кругляк, З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. - М.: Инфра-М, 2017. - 158 c.

- Малис, Н.И. Налоговый учет и отчетность: Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина. - Люберцы: Юрайт, 2016. - 341 c.

- Бухгалтерский и налоговый учет - [Электронный ресурс] – Режим доступа:https://glavkniga.ru/situations/k503699(дата обращения: 07.06.2019)

- Разница между налоговым и бухгалтерским учетом - [Электронный ресурс] – Режим доступа:https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/raznica_mezhdu_nalogovym_i_buhgalterskim_uchetom/(дата обращения: 07.06.2019)

- Отличие бухгалтерского и налогового учета - [Электронный ресурс] – Режим доступа:http://znatokdeneg.ru/terminologiya/otlichie-buhgalterskogo-i-nalogovogo-ucheta.html (дата обращения: 07.06.2019)

- Отличие бухгалтерского и налогового учета - [Электронный ресурс] – Режим доступа:https://glavkniga.ru/situations/k503366(дата обращения: 07.06.2019)

- Отличие бухгалтерского и налогового учета - [Электронный ресурс] – Режим доступа:https://doprof.ru/stati/chto-takoe-buxgalteriya-i-buxgalterskij-uchet-balans-i-otchetnost/(дата обращения: 07.06.2019)

- ООО «Сфера» Находка - [Электронный ресурс] - Режим доступа: http://www.rusprofile.ru/id/7011102(дата обращения: 07.06. 2019)

Отличия в бухгалтерском и налоговом учете

- Современные политические режимы (Демократический режим)

- Субъекты малого предпринимательства (для Республики Хакасия)

- Проблема информации в материальном мире

- История развития программирования в СССР и России

- Интеллектуальная собственность (Субъекты и объекты авторского права)

- Учет рисков в управленческом учете и раскрытие информации о них в управленческой отчетности

- Определение аббревиации и её сущность

- Правовые основы организации нотариата (Правовое регулирование понятий «нотариат» и «нотариальная деятельность»)

- Возникновение права (Условия и предпосылки )

- Теории происхождения государства

- Теории происхождения государства

- Распределение и использование прибыли как источник экономического роста предприятий (ООО «Остров»)