ОТЧЕТ № К-02 об оценке рыночной стоимости объекта интеллектуальной собственности

Содержание:

Введение

Настоящий отчет достоверен лишь в полном объеме и лишь для указанных в нем целях. Использование отчета для других целей может привести к неверным выводам.

Ни заказчик, ни оценщик не могут использовать отчет иначе, чем это предусмотрено договором на оценку.

Приведенные в отчете величины стоимостей действительны лишь на дату оценки. Оценщик не несет ответственности за последующие изменения рыночных условий.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта и не является гарантией того, что рассматриваемый объект будет отчужден по указанной стоимости.

Итоговая величина стоимостей объекта оценки должна быть выражена в рублях Российской Федерации.

|

Наименование |

|

|

Собственник |

«ПАО «Вымпел-Коммуникации» |

|

Используемые стандарты оценки: |

Приказ Министерства экономического развития Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. № 297 г. Москва «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)»; Приказ Министерства экономического развития Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. № 298 г. Москва «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»; Приказ Министерства экономического развития Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. № 299 г. Москва «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)» Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)". |

|

Основание для проведения оценки: |

Договор № 02 от 01 марта 2021 года между «ПАО «Вымпел-Коммуникации» и ООО «Оценка» |

|

Оцениваемые права на объект оценки: |

Исключительные права на товарный знак «БИЛАЙН» зарегистрированный в Федеральной службой по интеллектуальной собственности за № 292749 |

|

Объект оценки |

Исключительные права на товарный знак товарный знак «БИЛАЙН» |

|

Допущения и ограничения, на которых должна основываться оценка |

См. раздел «Допущения и ограничения, на который должна основываться оценка» |

|

Вид стоимости: |

рыночная |

|

Цель оценки: |

определение рыночной стоимости |

|

Задачи оценки: |

определение рыночной стоимости права пользования и владения для целей купли-продажи |

|

Предполагаемое использование результатов оценки и связанные с этим ограничения |

результаты оценки будут использованы для целей купли-продажи |

|

Рыночная стоимость в рамках сравнительного подхода, млн. руб. |

1 463 459 |

|

Рыночная стоимость в рамках доходного подхода, млн.руб. |

1 106 759 |

|

Рыночная стоимость в рамках затратного подхода, млн.руб. |

153 178 |

|

Итоговая величина стоимости объекта оценки |

|

|

Рыночная стоимость Объекта оценки, , округленно, руб. |

1 213 769 000 |

|

Название |

Значение |

|

Объект оценки: |

Исключительные права на товарный знак товарный знак «БИЛАЙН» |

|

Состав объекта оценки |

товарный знак «БИЛАЙН» |

|

Цель оценки: |

Определение рыночной стоимости |

|

Права, учитываемые при оценке объекта оценки; ограничения (обременения) этих прав, в том числе в отношении каждой из частей объектов оценки |

Исключительные (имущественные) права |

|

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 292749 |

|

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 03.03.2025 г. |

|

- территория правовой охраны |

Территория РФ |

|

Предполагаемое использование результатов оценки и связанные с этим ограничения: |

для целей купли-продажи, ограничения - заказчик не может использовать Отчет (или его часть) иначе, чем это предусмотрено Договором об оценке |

|

Вид стоимости: |

рыночная |

|

Расчетная величина лицензионного вознаграждения (роялти) |

3,5% |

|

Дата оценки: |

01 марта 2021 |

|

Период проведения оценки |

С 01.03.2021 по 05.03.2021 |

|

Информация о возможных границах интервала, в котором может находиться стоимость объекта оценки |

Не требуется |

|

Срок предоставления заказчиком материалов и информации необходимой для проведения оценки |

Не более 10 дней от даты подписания договора на оказание услуг по оценке. |

|

Допущения и ограничения, на которых должна основываться оценка: |

Настоящий отчет достоверен лишь в полном объеме и лишь для указанных в нем целях. Использование отчета для других целей может привести к неверным выводам. Ни заказчик, ни оценщик не могут использовать отчет иначе, чем это предусмотрено договором на оценку. Приведенные в отчете величины стоимостей действительны лишь на дату оценки. Оценщик не несет ответственности за последующие изменения рыночных условий. Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта и не является гарантией того, что рассматриваемый объект будет отчужден по указанной стоимости. Итоговая величина стоимостей объекта оценки должна быть выражена в рублях Российской Федерации. См. раздел «Допущения и ограничения, на которых должна основываться оценка» |

1. Сведения о заказчике и об оценщике

1.1 Сведения о заказчике

|

Полное наименование: |

«ПАО «Вымпел-Коммуникации» |

|

Фамилия, имя, отчество Генерального директора «ПАО Вымпел-Коммуникации» |

Александр Торбахов |

|

Сокращенное фирменное наименование: |

«ПАО «ВымпелКом» |

|

Основной государственный регистрационный номер (ОГРН): |

1027700166636 |

|

Дата присвоения ОГРН: |

12.10.1992 |

|

Юридический адрес: |

127083, город Москва, улица 8 Марта, дом 10 строение 14 |

|

Адрес местонахождения: |

127083, город Москва, улица 8 Марта, дом 10 строение 14 |

1.2. Сведение об оценщике

|

Фамилия, имя, отчество: |

Красноперов Алексей Вячеславович |

|

Информация о членстве в саморегулируемой организации: |

СРОО “Оценщиков” |

|

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности: |

ХХХХХ |

|

Стаж работы в оценочной деятельности: Сведения о страховании гражданской ответственности Оценщика: |

ХХХХХ |

|

Сведения о квалификационном аттестате в области оценочной деятельности: |

ХХХХХ |

|

Место нахождения оценщика: |

Г. Санкт-Петербург |

|

Контактная информация: |

+7-981-ххх-хххх |

1.3. Сведение о юридическом лице, с которым оценщик заключил трудовой договор

|

Организационно-правовая форма: |

Общество с ограниченной ответственностью |

|

Полное и сокращенное наименование: |

ООО” Оценка” |

|

Основной государственный регистрационный номер (ОГРН): |

ХХХХХХХ |

|

Дата присвоения ОГРН: |

ХХХХХ |

|

Юридический адрес: |

Г. Санкт-Петербург, хххххх |

|

Почтовый адрес: |

Г. Санкт-Петербург, хххххх |

|

Контактная информация: |

Ххх-ххх-хх |

1.4. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

Прочие организации к проведению оценки и подготовке Отчета не привлекались.

1.5. Сведение о независимости

Статья 11 Федерального закона от 29.07.1998 №135‐ФЗ «Об оценочной деятельности

в Российской Федерации» обязывает включать в отчет об оценке сведения

о независимости юридического лица, с которым оценщик заключил трудовой договор,

и оценщика.

Общие требования к независимости установлены в ст. 16 Федерального закона

от 29.07.1998 №135‐ФЗ «Об оценочной деятельности в Российской Федерации».

Также нормы о соблюдении принципа независимости оценщиком при осуществлении

оценочной деятельности установлены и Типовыми правилами профессиональной этики

оценщиков, утвержденных приказом Минэкономразвития России от 30.09.2015 №708.

В Типовых правилах указано, что Оценщик должен осуществлять профессиональную

деятельность независимо и беспристрастно. Оценщик не должен совершать в интересах

заказчиков действий, которые могли бы поставить под сомнение его независимость.

Перед осуществлением оценочной деятельности Оценщик обязан убедиться,

что требования о соблюдении принципов независимости не будут нарушены.

СВЕДЕНИЯ О НЕЗАВИСИМОСТИ ЮРИДИЧЕСКОГО ЛИЦА,

С КОТОРЫМ ОЦЕНЩИК ЗАКЛЮЧИЛ ТРУДОВОЙ ДОГОВОР

Настоящим ООО «Оценка» подтверждает полное соблюдение принципов независимости,

установленных ст. 16 Федерального закона от 29.07.1998 №135‐ФЗ «Об оценочной

деятельности в Российской Федерации».

ООО «Оценка» подтверждает, что не имеет имущественного интереса в Объекте оценки

и (или) не является аффилированным лицом заказчика.

Размер денежного вознаграждения за проведение оценки Объекта оценки не зависит

от итоговой величины стоимости Объекта оценки, указанной в настоящем Отчете.

СВЕДЕНИЯ О НЕЗАВИСИМОСТИ ОЦЕНЩИКА

Настоящим оценщик Красноперов Алексей Вячеславович подтверждает полное

соблюдение принципов независимости, установленных ст. 16 Федерального закона

от 29.07.1998 N 135‐ФЗ «Об оценочной деятельности в Российской Федерации», при осуществлении оценочной деятельности и составлении настоящего отчета

об оценке.

Оценщик Красноперов Алексей Вячеславович не является учредителем, собственником,

акционером, должностным лицом или работником юридического лица ‐ заказчика,

лицом, имеющим имущественный интерес в объекте оценки. Оценщик не состоит

с указанными лицами в близком родстве или свойстве.

Оценщик Красноперов Алексей Вячеславович не имеет в отношении объекта оценки

вещных или обязательственных прав вне договора и не является участником (членом)

или кредитором юридического лица – заказчика, равно как и заказчик не является

кредитором или страховщиком оценщика.

Размер оплаты оценщику за проведение оценки объекта оценки не зависит от итоговой

величины стоимости объекта оценки, указанной в настоящем отчете об оценке.

2. Применяемые стандарты оценки

Настоящий Отчет выполнен в соответствии с Федеральными стандартами оценки,

являющимися обязательными к применению при осуществлении оценочной

деятельности:

«Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», утвержден Приказом Минэкономразвития России от 20.05.2015 № 297, — стандарт определяет общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности,

«Цель оценки и виды стоимости (ФСО № 2)», утвержден Приказом Минэкономразвития России от 20.05.2015 № 298, — стандарт раскрывает цель оценки, предполагаемое использование результата оценки, а также определение рыночной стоимости и видов стоимости, отличных от рыночной стоимости,

«Требования к отчету об оценке (ФСО № 3)», утвержден Приказом Минэкономразвития России от 20.05.2015 № 299, — стандарт устанавливает требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также

к описанию в отчете об оценке применяемой методологии и расчетам,

«Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)», утвержден Приказом Минэкономразвития России от 22.06.2015 № 385, — стандарт определяет требования к проведению оценки нематериальных активов и интеллектуальной собственности и является обязательным к применению при оценке нематериальных активов и интеллектуальной собственности, а также в соответствии со стандартами и правилами оценочной деятельности саморегулируемой организации, членом которой является Оценщик:

стандарты и правила оценочной деятельности Ассоциации «Саморегулируемая организация оценщиков «Оценщиков».

В рамках проведения расчетов в настоящем Отчете были использованы отечественные

и зарубежные методические разработки, не противоречащие принципам оценки,

установленным в указанных стандартах.

2.1 Допущения, использованные оценщиком при проведении оценки

Согласно п. 4 ФСО № 3, отчет об оценке выполняется в соответствии с заданием на оценку и содержит обоснованное профессиональное суждение оценщика относительно стоимости объекта оценки, сформулированное на основе собранной информации и проведенных расчетов, с учетом допущений.

Согласно п. 9 ФСО № 1, допущение — предположение, принимаемое как верное

и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или

подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Согласно п. 24 ФСО № 1, при проведении оценки возможно установление дополнительных к указанным в задании на оценку допущений, связанных с предполагаемым использованием результатов оценки и спецификой объекта оценки.

1. Настоящий Отчет достоверен лишь в полном объеме, включая все приложения и учитывая все принятые в Отчете основные и особые допущения, а также ограничения и пределы применения полученного результата.

2. Вся предоставленная Заказчиком информация, подписанная и заверенная в установленном порядке, а также все полученные от третьих лиц данные считаются достоверными. Исполнитель и Оценщик не принимают на себя ответственность за надежность такой информации, за исключением случаев, когда Оценщик, используя доступные средства и методы, был способен выявить обратное.

3. Специальные измерения параметров Объекта оценки не проводились. Исполнитель и Оценщик не несут ответственность за возможное несоответствие указанных в документах и действительных параметров Объекта оценки, которое может оказать влияние на стоимость Объекта оценки, за исключением случаев, когда Оценщик, используя доступные средства и методы, был способен выявить такое несоответствие.

4. Техническая экспертиза и прочие виды специализированных исследований в отношении Объекта оценки не проводились. Исполнитель и Оценщик не несут ответственность за наличие скрытых факторов природного или техногенного характера, влияющих на стоимость Объекта оценки, за исключением случаев, когда указанные факторы можно было выявить при анализе используемой для проведения оценки информации.

5. Юридическая экспертиза правового статуса Объекта оценки и подтверждающих его документов не проводилась. Описание прав на Объект оценки выполнено в соответствии с предоставленной документацией.

6. В отсутствие документально подтвержденных имущественных прав третьих лиц в отношении Объекта оценки, ограничений (обременений), объекта проводится исходя из предположения об отсутствии таких прав, если в задании на оценку не указано иное.

7. Стоимость Объекта оценки определяется по состоянию на конкретную дату оценки. Оценщик не принимает на себя ответственность за возможное изменение стоимости Объекта оценки после даты оценки в силу изменения характеристик Объекта оценки или социально‐экономической ситуации, а также появления прочих влияющих на стоимость Объекта оценки факторов.

8. Настоящий Отчет содержит основанное на собранной информации и проведенных расчетах профессиональное суждение Оценщика относительно итоговой величины стоимости Объекта оценки на дату оценки и не является гарантией того, что сделка с Объектом оценки будет совершена на открытом рынке в условиях конкуренции по указанной величине.

9. Настоящий Отчет может быть применим только в части конечного результата: итоговой величины стоимости и иных расчетных величин, предусмотренных Заданием на оценку (при наличии). Никакая отдельно взятая часть Отчета не может служить основанием для принятия решения, ссылка на любую промежуточную величину, вычисленную или

приведенную, не является правомочной.

10. Все расчеты в рамках настоящей оценки выполнены с помощью Microsoft Excel. В связи с более точным вычислением десятичных знаков, результаты расчетов могут отличаться от результатов, выполненных с помощью калькулятора.

11. Настоящий Отчет не может быть полностью или частично распространен, тиражирован или опубликован без разрешения Исполнителя.

12. Оценка проводится в предположении предоставления Заказчиком достаточной и достоверной информации по Объекту оценки.

13. Оценка проводится на основании данных о составе Объекта оценки, количественных и качественных характеристиках Объекта оценки, предоставленных Заказчиком.

Указанные в настоящем разделе допущения считаются согласованными всеми

сторонами договора на оценку.

Согласно п. 23 ФСО № 1, проведение оценки включает следующие этапы:

- заключение договора на проведение оценки, включающего задание на оценку;

- сбор и анализ информации, необходимой для проведения оценки;

- применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

- согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

- составление отчета об оценке.

Согласно Заданию на оценку, в настоящем Отчете определяется рыночная стоимость

Объекта оценки.

Согласно ст. 3 Федерального закона от 29.07.1998 № 135‐ФЗ «Об оценочной

деятельности в Российской Федерации» под рыночной стоимостью объекта оценки

понимается наиболее вероятная цена, по которой данный объект оценки может быть

отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют

разумно, располагая всей необходимой информацией, а на величине цены сделки

не отражаются какие‐либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая

- сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей‐либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Согласно п. 11 ФСО № 1, основными подходами, используемыми при проведении оценки,

являются сравнительный, доходный и затратный подходы. При выборе используемых

при проведении оценки подходов следует учитывать не только возможность

применения каждого из подходов, но и цели и задачи оценки, предполагаемое

использование результатов оценки, допущения, полноту и достоверность исходной

информации.

Согласно п. 24 ФСО № 1, оценщик вправе самостоятельно определять необходимость

применения тех или иных подходов к оценке и конкретных методов оценки в рамках

применения каждого из подходов. Подробное описание последовательности

определения стоимости Объекта оценки, включая обоснование выбора подходов

и методов оценки, описание расчетов, а также расчеты и пояснения к ним представлены

в последующих разделах Отчета.

«Била́йн» (также: Beeline, до 2005 года «Би Лайн GSM») – торговая марка компании ВымпелКом, под которой ее дочерние компании оказывают телекоммуникационные услуги (в первую очередь, услуги мобильной связи) в России странах СНГ.

Компания «ВымпелКом» была основана в 1992 году и официально зарегистрирована 15 сентября 1992 года. 15 сентября считается днём рождения компании «ВымпелКом» (работающей под торговой маркой «Билайн»).[1]

За свою историю «Билайн» сменил четыре логотипа. Сейчас – пятый по счёту.

В первых трех была и пчела и синий цвет. В последних версиях старого логотипа к картинке была красная полоска и слово GSM.

Четвертый логотип был выполнен в виде круга окрашенного полосками желтого и черного цветов.

Пятый логотип сохранил круг, а под ним появилась надпись Билайн, выпаленная шрифтом Officina Serif,

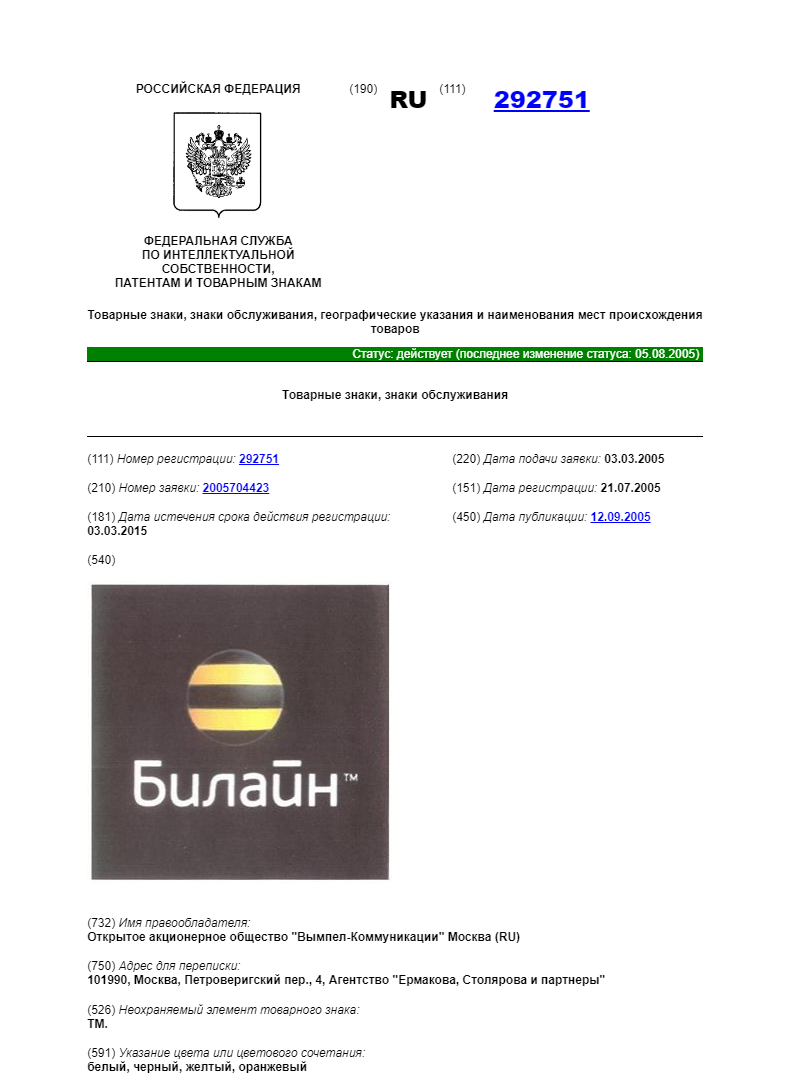

Объект оценки – исключительные права на товарный знак «Билайн» зарегистрированный в Российском агентстве по патентным и товарным знакам 21 июля 2005 г. № 292749

Статус товарного знака по состоянию на дату оценки – действующий.

|

Характеристики объекта оценки |

||

|

Информация по объекту оценки |

||

|

Тип объекта ИС (НМА) |

Товарный знак |

|

|

Наименование объекта оценки |

Товарный знак – Билайн |

|

|

Реквизиты правообладателя ОИС (НМА) |

ПАО «ВымпелКом»: Российская Федерация, 127083, г. Москва, ул. Восьмого Марта, дом 10, строение 14 |

|

|

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 292749 от 21.07.2005 г. |

|

|

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

21.07.2005 |

|

|

Срок действия исключительных прав |

Бессрочно (срок действия ТЗ продлен до 03.00.2025) |

|

|

Характеристики использования объекта оценки |

||

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

Класс 38 - связь, в том числе радиотелефонная связь; сотовая связь, радиорелейная связь, спутниковая связь; передача сообщений и изображений с использованием средств вычислительной техники, мобильной и спутниковой телефонии с видеоизображением; услуги по предоставлению телефонной связи, услуги абонентской телефонной службы; электронная почта, обеспечение доступа пользователей к мировой информационной сети для передачи и получения широкого спектра информации; обеспечение доступа в Интернет [услуги провайдеров], обеспечение телекоммуникационного подключения к Интернету; телеконференции [Интернет], прокат оборудования для телекоммуникационной связи |

|

|

Дата начала использования объекта оценки |

21.07.2005 |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

3. Анализ рынка объекта оценки.

3.1. Анализ влияния макроэкономических факторов в период, предшествующий оценке.[2]

Сейчас экономика России демонстрирует относительно устойчивую динамику, свидетельствующую скорее не о реализации шока от распространения COVID-19, а о сохранении структурных ограничений. Промышленное производство выросло на 3,3% (февраль 2020 года к февралю 2019 года), однако опережающий индекс закупок в сфере промышленности еще с 2019 года свидетельствует о негативной конъюнктуре в промышленности. Инфляция (ИПЦ) за 3 месяца 2020 года составила 1,3%, в то же время курс национальной валюты с начала года обновил трехлетний минимум и превысил уровень 70 рублей за доллар. Темпы роста национальной экономики уже 6 лет подряд не превышают среднемировых. Меры оперативного реагирования, предпринятые правительством РФ, направлены, с одной стороны, на снижение скорости распространения COVID-19 путем обеспечения безопасной санитарно-эпидемиологической обстановки (ограничение сообщения с третьими странами, карантинные мероприятия, режим «самоизоляции», дополнительное финансирование лекарственных разработок), а с другой стороны — на поддержку экономики (кредитные каникулы, отсрочка налоговых платежей, мораторий на банкротство и др.). Среди принятых решений следующие: в части обеспечения санитарно-эпидемиологической обстановки:

- ограничение до 1 мая 2020 года въезда в Россию иностранных граждан и лиц без гражданства, в т.ч. пребывающих с территории Республики Беларусь (Распоряжение от 16 марта 2020 года №635-р 11);

- определен порядок обращения медицинских изделий и ограничения на оптовую и розничную торговлю медицинскими изделиями (Постановление от 3 апреля 2020 года №43112) и др.;

в части поддержки населения:

- введение до 1 января 2021 года моратория на начисление штрафных санкций за неоплаченные коммунальные услуги (Постановление от 2 апреля 2020 года №42413);

- возврат туристам денежных сумм из средств фондов персональной ответственности туроператоров (Распоряжение от 4 апреля 2020 года №898-р 14);

- предоставление права заёмщику обратиться к кредитору с требованием об изменении условий кредитного договора, предусматривающим приостановление исполнения заёмщиком своих обязательств (Постановление от 3 апреля 2020 года №43515) и др. в части поддержки деятельности предприятий:

- продление действия разрешительной документации, срок действия которых истекает с 15 марта по 31 декабря 2021 года на 12 месяцев (лицензии на алкоголь, недра, услуги связи, лекарственные препараты, судовые радиостанции16);

- продление сроков уплаты налогов (авансовых платежей) для малых и средних предприятий, страховых взносов для микропредприятий, сроков предоставления налоговых деклараций; приостановление до 31 мая 2020 года выездных проверок (Постановление от 2 апреля 2020 года №40917);

- субсидирование кредитным организациям части процентов по кредитам субъектов малого и среднего предпринимательства при условии переноса срока уплаты процентов без начисления штрафных санкций (Распоряжение от 2 апреля 2020 года №846-р)18 и др.

Для оказания первоочередной адресной поддержки правительство утвердило список отдельных сфер деятельности, наиболее пострадавших от ухудшения ситуации в связи с распространением новой коронавирусной инфекции (Постановление от 3 апреля 2020 года №43419), в т.ч. деятельность в области авиаперевозок, культуры, туризма, гостиничного бизнеса и общественного питания, дополнительного образования, организации конференций и выставок, предоставлению бытовых услуг. В структуре валовой добавленной стоимости данные виды деятельности обеспечивают порядка 16%. Таким образом, условное выбытие данных видов деятельности грозит российской экономике потерей 16% ВВП в абсолютном выражении. Кредитные каникулы Введение такой меры поддержки экономики, как предоставление кредитных каникул, по нашим расчетам, затронет кредитный портфель на сумму около 2,8 трлн руб. или 14% совокупного объема выданных кредитов физическим лицам и субъектам малого и среднего предпринимательства (МСП). Объем кредитов МСП, подлежащий кредитным каникулам, при этом оценивается в 1 трлн руб. Недополученная банками ликвидность из-за кредитных каникул в этом сегменте, по оценкам НРА, — 38-47 млрд руб. Однако возможные проблемы с ликвидностью коснуться небольшого количества банков, что связано с высокой концентрацией кредитования предприятий в сегменте МСП в топ-30

банках России. У данных банков в настоящее время наблюдается устойчивая позиция и хороший доступ к источникам ликвидности, поэтому возможная помощь ЦБ РФ потребуется только небольшому числу банков. Введение кредитных каникул в свою очередь может нивелировать эффект роста неплатежеспособности МСП, уровень просрочки по кредитам которых к концу 2020 года может составить 20-22%, а объем кредитных убытков — вырасти до 150-170 млрд руб., поэтому предпринятых мер государственной поддержки (субсидирование платежей по кредитам МСП, расширение программ льготного кредитования, гарантийная поддержка со стороны корпорации МСП, освобождение и снижение ставок налоговых платежей, предоставление «арендных каникул») может оказаться недостаточно. Также рост просроченной задолженности негативно скажется на самом кредитовании сектора МСП — размер портфеля может сократиться до 3,5-3,8 трлн руб. к концу 2020 года (-17,4% к уровню 2019 года). В сегменте потребительского и ипотечного кредитования доля кредитных портфелей, подверженная кредитным каникулам, составит 1,4-1,6 трлн рублей и около 385 млрд рублей соответственно. Объем недополученной банками ликвидности из-за кредитных каникул (при предположении средней ставки кредита в секторе необеспеченного кредитования в размере 12% и предположении средней ставки в секторе ипотечных кредитов в 9%) — может составить около 100 млрд руб.20 Ущерб для российской экономики от введения режима самоизоляции, по нашим расчетам, может превысить приведенные выше оценки в 16% валовой добавленной стоимости наиболее пострадавших видов деятельности за счет более широких индуцированных эффектов. Оценка на основе межотраслевого баланса позволяет говорить о потерях до 19,3% ВВП или 17,9 трлн руб. в годовом выражении.21 Потенциально невостребованными на рынке труда могут оказаться до 15,5 млн чел. Сокращение налогов, сборов и страховых взносов оценивается в 4,2 трлн руб. В наибольшей степени, по оценкам НРА, пострадает деятельность гостиниц и предприятий общественного питания (- 83,9%), прочие виды услуг (-77,5%); производство одежды, кожи и обуви (-52,7%), деятельность в области культуры, спорта, организации досуга и развлечений (-46,1%). Такой ущерб является неприемлемым для экономики страны, поэтому в НРА ожидают введения дополнительных мер для более быстрого выхода экономики из кризиса.

3.2. Анализ и определения сегмента рынка, к которому принадлежит объект оценки.

Билайн относиться к сфере телекоммуникации, предоставляет в первую очередь услуги по обеспечению сотовой связи населения.

Основными конкурентами в масштабах России являются федеральные операторы сотовой связи: МТС и МегаФон.

Доля рынка по разным оценкам составляет более 20 % от всего объема услуг. Что делает Билайн одним из трех крупнейших операторов России.

3.3. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной деятельности.[3]

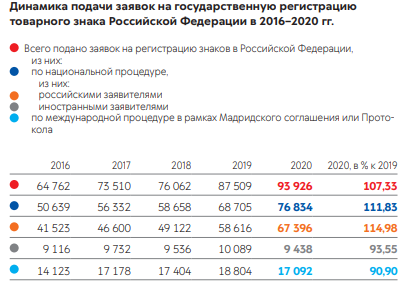

В 2020 году наблюдался значительный рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). Так, по сравнению с предыдущим отчетным периодом поступление заявок по национальной процедуре увеличилось на 11,83%. Российскими заявителями подано заявок почти на 15% больше, что обеспечило значительный рост поступивших заявок. Одновременно с этим наблюдался спад количества заявок, поступивших по международной процедуре. Поступление таких заявок сократилось на 9,10%. Однако на общий рост поступивших заявок данное сокращение международных заявок не повлияло и составило 7,33%

В 2020 году Роспатент продолжил проведение мероприятий, направленных на сокращение сроков рассмотрения заявок, которые, в том числе, способствовали увеличению числа подаваемых заявок на товарные знаки российскими заявителями. Одной из положительных тенденций в 2020 году явилось то, что при росте числа поступающих заявок продолжали снижаться сроки рассмотрения заявок. За 2020 год по сравнению с 2019 годом средняя длительность рассмотрения заявок по национальной процедуре сократилась на 0,49 месяца и составила 5,1 месяца, по международной процедуре длительность сократилась на 1,43 месяца и составила 4,9 месяца. Общий срок (по национальной и международной процедурам) за 2020 год составил 5 месяцев. Кроме того, в 2020 году также учитывалась длительность рассмотрения заявок по первому действию экспертизы, а именно, срок направления первого документа по результатам экспертизы заявок по существу с даты принятия заявки к рассмотрению по результатам формальной экспертизы

В 2020 году срок первого действия экспертизы заявок на товарные знаки составил:

- по национальной процедуре — 3,62 месяца;

- по международной процедуре — 4,9 месяца;

- общий срок первого действия — 4,26 месяца.

На 2021 год запланированы мероприятия по сохранению достигнутых показателей в отношении сроков проведения экспертизы при одновременном улучшении качества экспертизы. В отчетном году общий показатель принятых решений на стадии экспертизы превысил показатели 2018 и 2019 годов и составил 83003 единицы. Вместе с тем, в 2020 году по сравнению с 2019 годом возросло количество решений об отказе в предоставлении правовой охраны товарного знака на стадии экспертизы заявленного обозначения на 16,61%

Рост данного показателя был характерен и для предыдущего отчетного периода.

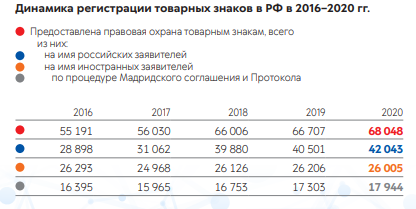

В 2020 году по сравнению с предыдущим отчетным периодом увеличилось количество товарных знаков, которым предоставлена правовая охрана на территории Российской Федерации в результате процедуры рассмотрения заявок, поданных как по национальной, так и по международной процедурам.

3.4. Анализ текущего состояния, перспектив и тенденции развития отросли, к которой относиться объект оценки.[4]

По предварительным данным «ТМТ Консалтинг», объем рынка телекоммуникаций в 2020 году составил 1,73 трлн руб. Годовая динамика рынка составила -0,7%, это самый низкий показатель за всю современную историю телекоммуникаций – в период предыдущих кризисов рынок сохранял рост за счет того, что основные сегменты рынка на тот момент еще не достигли насыщения.

К негативной динамике привело снижение темпов роста в сегментах мобильной связи, широкополосного интернет-доступа и платного ТВ. Небольшой рост этих рынков не смог компенсировать падение доходов от фиксированной телефонии, межоператорских услуг и ряда других сервисов.

Доходы от мобильной связи в 2020 году, по предварительным данным, выросли на 0,3% против 3,3% в предыдущем году. Основными причинами низкой динамики стали сокращение абонентской базы и падение доходов от международного роуминга.

По итогам 2020 года число абонентов (активных SIM-карт) мобильной связи в России снизилось на 1,3% до 257 млн, проникновение составило 175%. В абсолютном выражении абонентская база сократилась на 3,5 млн. Это рекордно низкие показатели динамики за всю историю рынка. Падение абонбазы стало результатом режима самоизоляции, в течение которого сократились визиты абонентов в салоны связи – основной канал подключения новых абонентов. Другим фактором стало закрытие границ, что привело к сокращению числа находящихся в стране трудовых мигрантов, пользующихся на территории России услугами российских операторов.

Проникновение широкополосного доступа в интернет в 2020 году достигло 61%. Абонентская база приросла на 2,1% - помимо расширения операторами покрытия росту способствовало подключение в период самоизоляции новых абонентов, до этого довольствовавшихся мобильным подключением. Благодаря этому рост оказался выше прошлогодних 1,6%. Доходы в 2020 году приросли лишь на 1,1% против 3,9% годом ранее. Негативно на динамике сказался период второго квартала, когда операторы, при возросшем спросе на подключения, стремились привлечь абонентов за счет скидок. Другим негативным фактором стало требование правительства не отключать абонентов при нулевом балансе.

В 2021 году, по крайней мере в 1 полугодии, на рынок продолжат влиять негативные факторы, связанные с пандемией. Вместе с тем в большинстве сегментов можно будет ожидать восстановительных тенденций. Абонентская база ключевого рынка мобильной связи вернется к росту, что в сочетании с частичным восстановлением сегмента роуминга обеспечит ускоренный рост доходов. В отсутствие негативных трендов 2020 года ускорится рост выручки от широкополосного интернет-доступа и платного ТВ. Часть предприятий, оценив преимущества удаленного формата работы, продолжит работать в комбинированном формате дом/офис и после окончания пандемии.

В прогнозном периоде динамика рынка будет в первую очередь определяться ценовой политикой операторов. Можно ожидать, что продолжится периодический пересмотр существующих тарифов. Также, по мере роста объемов потребляемого трафика и требований к пропускной способности сетей, операторы будут делать ставку на более дорогие скоростные тарифы на услуги, включающие проводной интернет-доступ, а в мобильном сегменте будут продвигаться тарифы с большим или безлимитным объемом трафика. Исходя из практики предыдущих лет можно ожидать сохранения на телекоммуникационном рынке устойчивого роста на уровне 2% в год. С большой вероятностью динамика прироста будет снижаться по мере исчерпания возможностей по увеличению средней доходности на абонента от услуг связи и роста в структуре операторских доходов доли ИТ и медиа.

3.5. Анализ сделок с объектом оценки.[5]

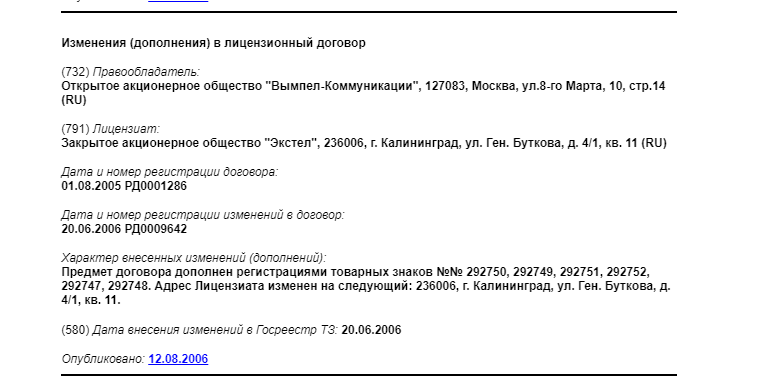

По данным заказчика на дату оценки товарного знака Билайн (Свидетельство на товарный знак № 292749 от 21.07.2005 г) заключено 7 неисключительных лицензионных договоров.

|

Юридический адрес лицензиата |

Дата государственной регистрации договора |

Срок действия договора |

|

|

Закрытое акционерное общество "Экстел" |

236006, г. Калининград, ул. Ген. Буткова, д. 4/1, кв. 11 |

01.08.2005 |

До 03.03.2025 |

|

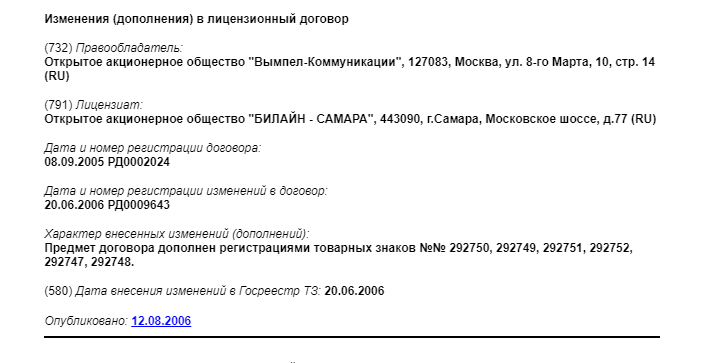

Открытое акционерное общество "БИЛАЙН - САМАРА" |

443090, г.Самара, Московское шоссе, д.77 |

08.09.2005 |

До 03.03.2025 |

|

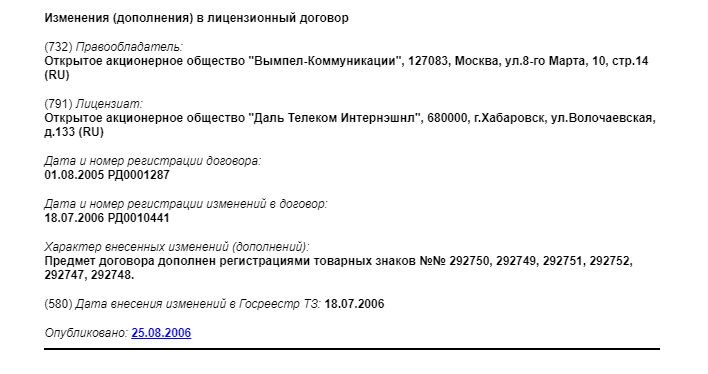

Открытое акционерное общество "Даль Телеком Интернэшнл" |

680000, г.Хабаровск, ул. Волочаевская, д.133 |

01.08.2005 |

До 03.03.2025 |

|

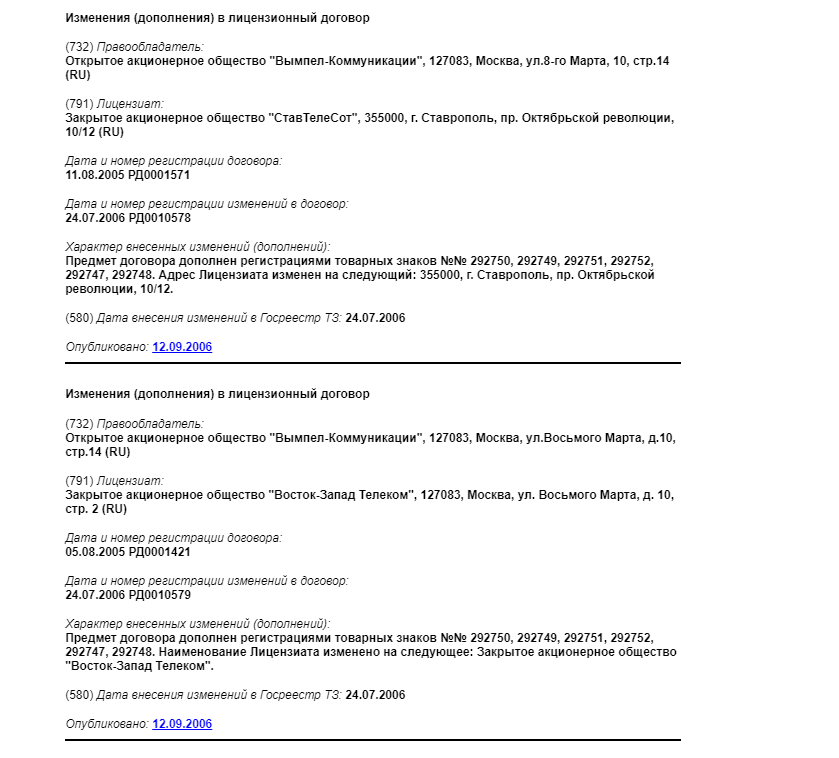

Закрытое акционерное общество "СтавТелеСот" |

355000, г. Ставрополь, пр. Октябрьской революции, 10/12 |

24.07.2006 |

До 03.03.2025 |

|

Закрытое акционерное общество "Восток-Запад Телеком", |

127083, Москва, ул. Восьмого Марта, д. 10, стр. 2 |

05.08.2005 |

До 03.03.2025 |

|

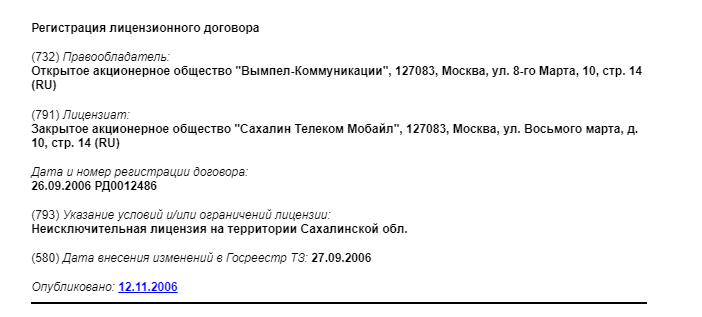

Закрытое акционерное общество "Сахалин Телеком Мобайл" |

127083, Москва, ул. Восьмого марта, д. 10, стр. 14 |

26.09.2006 |

До 03.03.2025 |

|

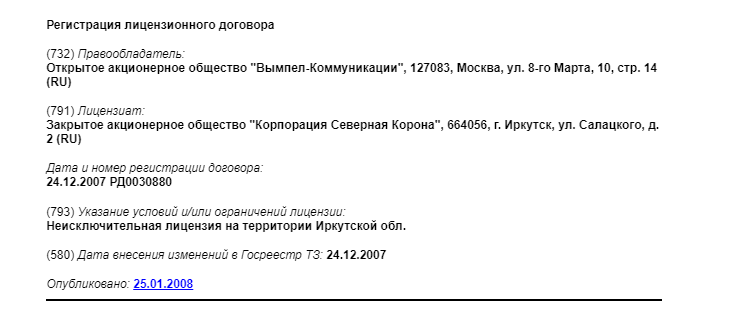

Закрытое акционерное общество "Корпорация Северная Корона" |

664056, г. Иркутск, ул. Салацкого, д. 2 |

24.12.2007 |

До 03.03.2025 |

4. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов.[6]

Цена в рыночной экономике устанавливается при взаимодействии спроса и предложения. Анализ факторов, влияющих на спрос и предложение, даёт возможность выявить детерминанты, оценить их влияние на спрос и предложение и определить тенденции, характерные для спроса и предложения дополнительных услуг сотовой связи.

Комплексное обследование рынка позволяет выявить совокупность наиболее значимых факторов, влияющих на спрос и на предложение.

Спрос на услуги рассматривается как платежеспособная потребность, т.е. как тот объем услуг, который потребитель готов оплатить при данных ценах.

На предприятиях связи исследование спроса следует проводить по видам предоставляемых услуг: для услуг - в форме обмена, когда потребление услуг неотделимо от их производства и для услуг в форме предоставления технических средств.

При предоставлении услуг в форме обмена требуется большая квалификация и профессионализм, так как это не только работа с техническими средствами

но и контакт с клиентом. Спрос на эти услуги изобретателен и более требователен с точки зрения качества и доступности.

Такие особенности услуг, как их нематериальность, несохраняемость оказывают существенное влияние на нестабильность спроса (неравномерность в течение года, месяца, недели, суток). В момент наибольшей нагрузки велика вероятность появления неудовлетворенного спроса, или наоборот, излишних производственных мощностей, рассчитанных на чрезвычайную нагрузку и порождающих непроизводительное использование ресурсов в периоды спада.

На спрос оказывают воздействие потребительские вкусы, на которые влияют рекламные и маркетинговые кампании по продвижению услуг, мода и технологические изменения, происходящие на рынке сотовых телефонов. Расширение функциональных возможностей мобильного аппарата, ведущие к появлению новых моделей со встроенными клавишами вызова дополнительных услуг, облегчает доступ потребителя к услуге, что ведет к увеличение спроса.

Доход потребителей также является важным фактором, влияющим на спрос. Увеличение дохода способствует тому, что для индивида цена услуги начинает играть второстепенную роль по сравнению с удобством ее получения. Например, абонент сотовой сети для получения необходимой ему информации о курсе валют будет пользоваться своим мобильным телефоном, подключенным к соответствующей услуге, вместо того чтобы получить информацию покупая газеты или подключаясь к сети Интернет. Если потребитель имеет высокий доход, то удобство и быстрота получения информации будет для него важнее стоимости услуги. Соответственно, с увеличением дохода, количество пользователей дополнительными услугами должно возрасти.

Число потребителей, готовых покупать дополнительные услуги сотовой связи также относится к детерминантам спроса. Это число зависит от количества абонентов операторов сотовой связи. Чем большее количество людей имеют мобильный телефон, тем больше число абонентов смогут воспользоваться дополнительными услугами.

Цены на сопряженные товары или услуги также являются немаловажным фактором, обусловливающим спрос на определенный вид дополнительной услуги сотовой связи. Так, в рассматриваемом выше примере при неизменном уровне дохода потребителя, снижении цены газеты или тарифа на Интернет-трафик могут снизить количество абонентов, получающих информацию при помощи своего мобильного телефона.

Ожидания событий, которые могут произойти в будущем, также могут повлиять на уровень спроса на дополнительные услуги сотовой связи.

Спрос на дополнительные услуги сотовой связи может быть потенциальным

и действительным.

Потенциальный спрос равен числу услуг в денежном или количественном выражении, которое индивид хотел потребить и имел возможность их оплатить, но в силу ряда причин не смог этого сделать. В качестве причин могут выступать технические сбои в работе оборудования оператора или провайдера (например, поломка сервера), различные условия, влияющие на качество связи (внешние электромагнитные возмущения среды, др.), а также другие факторы (например, отсутствие мобильного телефона в момент потребности в услуге). Величину потенциального спроса можно определить, проводя социологические опросы среди различных групп потребителей.

Действительный спрос определяется фактическим объемом оказанных услуг.

Предложение показывает объем услуг, т. е. количество информации, которое производитель может передать потребителю по некоторой из возможных, в течение определенного периода, цене. При этом весь объем передаваемой информации делится на голосовой трафик и дополнительные услуги.

Факторы, влияющие на предложение (детерминанты предложения), можно разделить на две основные группы: внешние — общеэкономические и социально-политические факторы и внутренние, обусловленные особенностями функционирования конкретного оператора/провайдера услуг.

К внешним факторам можно отнести: финансовую политику государства (размер налогов на добавленную стоимость и на доход с продаж услуг), цены на ресурсы (тариф на электроэнергию, средний уровень заработной платы в отрасли, цена нового оборудования и программного обеспечения) и на сопряженные товары, устойчивость и совершенство банковской системы (риск возможного банкротства обслуживающего банка), наличие государственных гарантий от возможных потерь, инвестиционную привлекательность отрасли, конкуренцию со стороны других участников рынка, предоставляющих дополнительные услуги сотовой связи.

Внутренние факторы, влияющие на величину предложения – это используемые технологии передачи информации и особенности технологии предоставления услуг, зависящие от внедрения новейшего оборудования с большой пропускной способностью каналов передачи данных, и структура услуг, на которую влияет наличие квалифицированных работников и современного программного обеспечения. Кроме того, к внутренним факторам можно отнести ожидания производителей дополнительных услуг. Так, например, построение сетей 4G на основе новой технологии, лицензию на которую уже приобрели ведущие операторы сотовой связи, может затормозить развитие новых сервисов услуг в существующих сетях, т.к. средства компаний- провайдеров услуг могут быть направлены на создание сервисов в пока еще не введенных в эксплуатацию сетях.

Предложение услуги, также как и спрос на услуги, можно разделить на потенциальное и реализованное.

Потенциальное предложение – это максимальное количество не голосовой информации в единицу времени, которое может передать оператор абоненту. Это количество обуславливается техническими характеристиками оборудования как оператора, так и провайдера сервисов услуг. На потенциальное предложение влияет пропускная способность канала связи, характеристики транспортной сети, мощность и быстродействие процессора, надежность систем контроля, обработки и тарификации запросов.

Реализованное предложение определяется фактическим объемом оказанных услуг. Это количество запросов абонентов, поступивших в систему и обработанных оператором и провайдером. В условиях бесперебойно функционирующих систем величина реализованного предложения в точности совпадает с величиной действительного спроса на услугу. Если запрос на получение услуги, отправленный абонентом оператору, не был обслужен провайдером, то действительный спрос будет выше реализованного предложения.

4.1. Основные выводы относительно рынка создания и использования объекта оценки.

Выводы по анализу рынка, к которому относится объект оценки, могут быть представлены Оценщиком в таблице далее:

|

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

7 |

|

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

Более 20 в РФ |

|

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

10 |

5. Описание процесса оценки объекта оценки.

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы. При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Предпочтительность применения подходов к оценке стоимости товарных знаков[7]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|

Доходный подход - совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

Согласно главе VI ФСО № 11 при применении доходного подхода Оценщик должен учитывать:

Доходный подход предусматривает дисконтирование денежных потоков (будущих экономических выгод), генерируемых объектом оценки, или капитализацию годового чистого дохода (выгоды, эффект) от объекта оценки, включая доходы от возможного возмездного предоставления другим лицам доступа к экономическим выгодам от использования объекта оценки.

При применении доходного подхода оценщик учитывает следующие положения:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора. Продолжительность срока полезного использования объекта оценки может быть сокращена исходя из экономической нецелесообразности дальнейшего его использования;

в) ставка дисконтирования рассчитывается одним из следующих методов:

на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки;

г) ставка капитализации может использоваться при применении оценочных коэффициентов, таких как мультипликаторы "цена/прибыль", или при корректировке ставки дисконтирования с целью отражения любого будущего роста денежного потока от использования объекта оценки в пост прогнозном периоде;

д) в дополнение к капитализации дохода от использования нематериального актива необходимо учитывать любые доступные для правообладателя объекта оценки налоговые выгоды и преимущества, включая эффекты от амортизации оцениваемого нематериального актива, соответствующие нормам действующего законодательства, и ввести в денежные потоки соответствующие корректировки.

Стоимость бизнес образующих нематериальных активов, которые создают прибыль в комплексе с другими активами бизнеса (например, сложный объект, единая технология, лицензия на осуществление вида деятельности, проекты научно-исследовательских работ, опытно-конструкторских и технологических работ, лицензии на пользование недрами и другие аналогичные нематериальные активы) может оцениваться в составе всего бизнеса на основе избыточной прибыли. Для этого вначале формируется денежный поток от всего бизнеса; устанавливаются экономические ренты (выгоды), приходящиеся на сопутствующие (материальные, финансовые, отдельно идентифицированные нематериальные) активы бизнеса, не входящие в объект оценки; из денежного потока от всего бизнеса вычитаются те доли денежных потоков, которые относятся к сопутствующим активам. Результат представляет собой избыточную прибыль, приписываемую оцениваемому нематериальному активу. Стоимость нематериального актива определяется как приведенная стоимость остаточного денежного потока (избыточной прибыли). Денежный поток, создаваемый оцениваемым нематериальным активом, не может превышать денежного потока от всего бизнеса (использующего эти нематериальные активы) в целом.

Сравнительный подход - совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

Согласно главе VI ФСО № 11 при применении сравнительного подхода Оценщик должен учитывать:

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

Согласно главе VI ФСО № 11 при применении сравнительного подхода Оценщик должен учитывать:

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход к оценке объекта оценки целесообразно применять:

при оценке стоимости объектов оценки, созданных самими правообладателями;

при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

5.1. Обоснование выбора метода оценки доходным подходом.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он используется ПАО «Лукойл» с 1998 года. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов.

Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

5.2. Этапы метода оценки освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Анализ и прогноз объема продаж

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

На сайте ПАО «ВымпелКом» представлены данные по выручке за 9 месяцев 2020 года. Анализ темпов прироста выручки в ретроспективном периоде приведен в таблице далее:

|

Год |

2016 |

2017 |

2018 |

2019 |

9 месяцев 2019 |

9 месяцев 2020 |

|

Выручка, млн. руб. |

355 850 |

341 422 |

349 741 |

347 416 |

260 418 |

242 998 |

|

Темпы прироста выручки, % к предыдущему году |

-0,0423 |

0,0238 |

-0,0067 |

|||

|

Средние темпы прироста выручки, % |

-0,008 |

|||||

|

Темпы прироста выручки, % к 1 полугодию прошлого года |

-0,042 |

0,024 |

-0,007 |

-0,067 |

||

|

Средние темпы прироста выручки, % |

-0,09 |

Анализ внешней среды оцениваемого объекта показал, что несмотря на сокращение рынка связи, проявляющееся в снижении как фактических, так и прогнозных показателей, ПАО «ВымпелКом» сохраняет одну из лидирующих позиции на рынке сотовой связи.1

Поэтому для того, чтобы не допустить снижения денежных потоков в прогнозном и пост прогнозном периоде, в качестве темпа роста выручки был выбран долгосрочный прогноз минэкономразвития для услуг в сфере телекоммуникации в размере 2,70% в год.

Так же ПАО «ВымпелКом» владеет еще 20 товарными знаками. Поэтому делаем допущение что 21 товарный знак вносят одинаковый вклад в прирост выручки.

Ставка роялти

Размер роялти определяется эмпирически на базе стандартных среднестатистических значений. Поскольку информации о значениях роялти для телекоммуникационной отрасли нет, рассчитываем размер роялти по усредненному значению размеров роялти тех видов продукции, которые могут быть использованы и произведены в телекоммуникационной отрасли[8]

|

Вид изделий |

Ставки роялти % |

Средняя ставка, % |

|

Оборудование для связи |

7 |

3,5 |

|

Ставка роялти |

3,5 |

Прогнозируемые выплаты роялти корректируются с учетом выплат налога на прибыль. Ставка налога на прибыль составляет 20%.

Срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности. При этом для подержания стоимости товарного знака необходимо проведение рекламных компаний.

Дата, до которой продлен срок действия регистрации: 03.03.2025.

Таким образом, длительность прогнозного периода определяется с даты оценки до 03.03.2025. г

По истечении 13.05.2018 права на товарный знак с большой степенью вероятности будут продлены. Это объясняется достаточно высокой доходностью и отрасли в целом и тем фактом, что права на этот товарный знак уже продлевались в 2008г. Для поддержания силы товарного знака компании - владельцу будет выгодно дальнейшее использование обозначения, зарекомендовавшего себя на Российском рынке. Таким образом, объект оценки будет существовать и приносить доход своему владельцу и по истечении прогнозного период, поэтому в отчете приводится расчет стоимости товарного знака в пост прогнозном периоде.

Ставка дисконтирования

В расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются следующие риски:

- риск, связанный с возможностью нарушения прав на ОИС;

- риск, связанный с предсказуемостью доходов от использования ОИС;

- риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

- риск, связанный с низкой ликвидностью ОИС;

- риск, связанный с конкурентоспособностью ОИС.

В качестве безрисковой ставки принимается ставка ОФЗ на 01.03.2021 (10 лет) – 7,02%.

Факторы риска для оценки стоимости НМА и ИС, не связанных с конкретным предприятием[9]

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значе-ние |

|

|

Риск, связанный с возможностью нарушения прав на ОИС |

|||

|

Права на ОИС охраняются патентом/свидетельством на территории страны |

да |

0 |

|

|

Права на ОИС охраняются патентом/свидетельством на международном уровне |

да |

0 |

|

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

да |

5 |

|

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|

|

Сумма значений: |

20 |

||

|

Количество составляющих факторов: |

7 |

||

|

Итоговое значение элемента риска: |

2,9 |

||

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

|||

|

ОИС имеет один или несколько близких прототипов |

да |

0 |

|

|

Аналогичный ОИС уже используется для производства продукции пользующейся спросом на рынке |

да |

0 |

|

|

Предполагаемый к производству товар будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

да |

0 |

|

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

да |

0 |

|

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

нет |

5 |

|

|

Сумма значений: |

5 |

||

|

Количество составляющих факторов: |

5 |

||

|

Итоговое значение элемента риска: |

1 |

||

|

Риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта |

|||

|

ОИС находится на стадии конструкторской разработки или выше |

нет |

5 |

|

|

ОИС находится на стадии опытного образца или выше |

нет |

5 |

|

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

нет |

0 |

|

|

Инвестиционный проект проработан со значительным «запасом прочности» |

не знаю |

2,5 |

|

|

Сумма значений: |

12,5 |

||

|

Количество составляющих факторов: |

5 |

||

|

Итоговое значение элемента риска: |

2,5 |

||

|

Риск, связанный с низкой ликвидностью ОИС |

|||

|

ОИС не является пионерским изобретением |

да |

0 |

|

|

На территории страны имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

0 |

|

|

На международном уровне имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

0 |

|

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|

|

ОИС охраняется патентом/свидетельством |

да |

0 |

|

|

Существует готовый инвестиционный проект, а также есть инвестор (один или несколько), с которым заключена предварительная договоренность |

да |

0 |

|

|

Сумма значений: |

0 |

||

|

Количество составляющих факторов: |

6 |

||

|

Итоговое значение элемента риска: |

0 |

||

|

Риск, связанный с конкурентоспособностью ОИС |

|||

|

ОИС соответствует мировому уровню в данной области |

да |

0 |

|

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

да |

0 |

|

|

Выпускаемая продукция с использованием ОИС новая и не имеет аналогов |

нет |

5 |

|

|

Рынок сбыта продукции с использованием ОИС не является узкоспециализированным и ограниченным |

нет |

5 |

|

|

Выход конкурентов на рынок с аналогичной продукцией с использованием ОИС затруднён |

да |

0 |

|

|

Сумма значений: |

10 |

||

|

Количество составляющих факторов: |

5 |

||

|

Итоговое значение элемента риска: |

2 |

||

|

Безрисковая ставка: |

7,02 |

||

|

Итого ставка дисконтирования (сумма всех итоговых значений элементов риска и безрисковой ставки): |

15,4 |

||

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

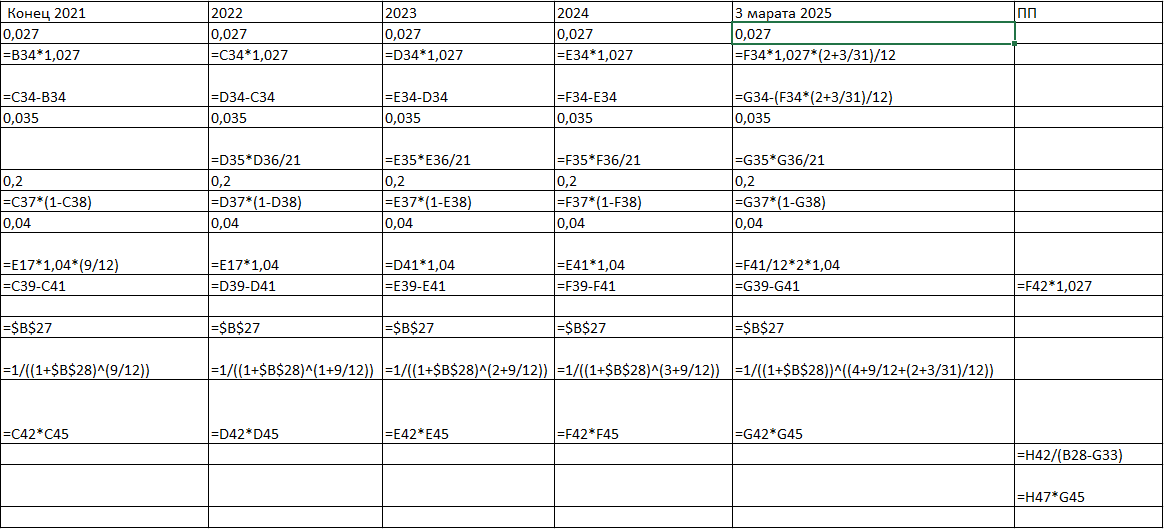

Расчет стоимости объекта оценки методом освобождения от роялти на основе доходов,

который лицензиар получает от использования ОИС в собственной деятельности

|

Показатели |

Конец 2021 года |

2022 |

2023 |

2024 |

2025 |

ПП |

|

|

Определение чистого дохода от объекта оценки |

|||||||

|

1 |

Темпы прироста выручки, % |

2,7% |

2,7% |

2,7% |

2,7% |

2,7% |

|

|

2 |

Выручка, млн. руб. |

341729,38 |

350956,08 |

360431,89 |

370163,55 |

66425,45 |

|

|

3 |

Прирост выручки (к уровню предыдущего года), млн. руб. |

9226,69 |

9475,81 |

9731,66 |

1746,34 |

||

|

4 |

Прирост выручки (к уровню предыдущего года) на 1 ТЗ, млн. руб. |

- |

468465,919/46 =10184,042 |

10958,029 |

4342,325 |

||

|

5 |

Ставка роялти, % |

3,5% |

3,5% |

3,5% |

3,5% |

3,5% |

|

|

6 |

Ожидаемые выплаты по роялти, на 1 тз, млн. руб. |

15,38 |

15,79 |

16,22 |

2,91 |

||

|

7 |

Ставка налога на прибыль, % |

20,00% |

20,00% |

20,00% |

20,00% |

||

|

8 |

Ожидаемые выплаты по роялти после выплаты налогов, млн. руб. |

- |

12,30 |

12,63 |

12,98 |

2,33 |

|

|

9 |

Прогнозные темпы инфляции, % |

4% |

4% |

4% |

4% |

4% |

|

|

10 |

Затраты на рекламу с учетом годовых темпов инфляции на 1 ТЗ, млн. руб. |

4,68 |

6,24 |

6,49 |

6,75 |

1,17 |

|

|

11 |

Чистый доход от объекта оценки, млн. руб. |

-4,68 |

6,06 |

6,14 |

6,23 |

1,16 |

6,39 |

|

Расчет стоимости методом дисконтированных денежных потоков |

|||||||

|

12 |

Ставка дисконта, % |

15,4% |

15,4% |

15,4% |

15,4% |

15,4% |

|

|

13 |

Фактор текущей стоимости (1/(1+r) j) |

0,90 |

0,78 |

0,67 |

0,58 |

0,49 |

|

|

14 |

Текущая стоимость прибыли от выплат по роялти, млн. руб. |

-4,20 |

4,72 |

4,14 |

3,64 |

0,57 |

|

|

15 |

Стоимость в постпрогнозном периоде, млн. руб. |

50,35 |

|||||

|

16 |

Стоимость в постпрогнозном периоде, приведенная к дате оценки, млн. руб. |

24,87 |

|||||

|

17 |

Сумма текущих стоимостей, млн. руб. |

33,74 |

|||||

Расчет текущей стоимости доходов, получаемых лицензиаром по лицензионным соглашениям

|

Показатели |

Конец 2021 |

2022 |

2023 |

2024 |

03.03.2025 |

|

|---|---|---|---|---|---|---|

|

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Лицензиат - Закрытое акционерное общество "Экстел" |

||||||

|

1.1 |

Год прогнозного периода |

Конец 2021 |

2022 |

2023 |

2024 |

03.03.2025 |

|

1.2 |

Продолжительность соответствующего периода |

9 месяцев |

1 год |

1 год |

1 год |

2 месяца 3 дня |

|

1.3 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. в месяц* |

2000 |

2080 |

2163,2 |

2249,728 |

2339,71712 |

|

1.4 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. за период |

18000 |

24960 |

25958,4 |

26996,736 |

4905,85848 |

|

1.5 |

Ставка дисконтирования, % |

15,4% |

15,4% |

15,4% |

15,4% |

15,4% |

|

1.6 |

Текущая стоимость доходов по лицензионному соглашению, тыс. руб. |

16166,58 |

19426,05 |

17507,01 |

15777,55 |

1839,95 |

|

Лицензиат - Открытое акционерное общество "БИЛАЙН - САМАРА" |

||||||

|

2.1 |

Год прогнозного периода |

Конец 2021 |

2022 |

2023 |

2024 |

03.03.2025 |

|

2.2 |

Продолжительность соответствующего периода |

9 месяцев |

1 год |

1 год |

1 год |

2 месяца 3 дня |

|

2.3 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. в месяц* |

5000 |

5200 |

5408 |

5624,32 |

5849,2928 |

|

2.4 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. за период |

45000 |

62400 |

64896 |

67491,84 |

12264,6462 |

|

2.5 |

Ставка дисконтирования, % |

15,4% |

15,4% |

15,4% |

15,4% |

15,4% |

|

2.6 |

Текущая стоимость доходов по лицензионному соглашению, тыс. руб. |

40416,45 |

48565,12 |

43767,52 |

39443,87 |

4599,87 |

|

Открытое акционерное общество "Даль Телеком Интернэшнл" |

||||||

|

3.1 |

Год прогнозного периода |

Конец 2021 |

2022 |

2023 |

2024 |

03.03.2025 |

|

3.2 |

Продолжительность соответствующего периода |

9 месяцев |

1 год |

1 год |

1 год |

2 месяца 3 дня |

|

3.3 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. в месяц* |

3000 |

3120 |

3244,8 |

3374,592 |

3509,57568 |

|

3.4 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. за период |

27000 |

37440 |

38937,6 |

40495,104 |

7358,78772 |

|

3.5 |

Ставка дисконтирования, % |

15,4% |

15,4% |

15,4% |

15,4% |

15,4% |

|

3.6 |

Текущая стоимость доходов по лицензионному соглашению, тыс. руб. |

24249,87 |

29139,07 |

30304,63 |

31516,82 |

2759,92 |

|

Показатели |

Конец 2021 |

2022 |

2023 |

2024 |

03.03.2025 |

|

|---|---|---|---|---|---|---|

|

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Закрытое акционерное общество "СтавТелеСот" |

||||||

|

4.1 |

Год прогнозного периода |

Конец 2021 |

2022 |

2023 |

2024 |

03.03.2025 |

|

4.2 |

Продолжительность соответствующего периода |

9 месяцев |

1 год |

1 год |

1 год |

2 месяца 3 дня |

|

4.3 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. в месяц* |

2000 |

2080 |

2163,2 |

2249,728 |

2339,71712 |

|

4.4 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. за период |

18000 |

24960 |

25958,4 |

26996,736 |

4905,85848 |

|

4.5 |

Ставка дисконтирования, % |

15,4% |

15,4% |

15,4% |

15,4% |

15,4% |

|

4.6 |

Текущая стоимость доходов по лицензионному соглашению, тыс. руб. |

16166,58 |

19426,05 |

17507,01 |

15777,55 |

2208,35 |

|

Закрытое акционерное общество "Восток-Запад Телеком", |

||||||

|

5.1 |

Год прогнозного периода |

Конец 2021 |

2022 |

2023 |

2024 |

03.03.2025 |

|

5.2 |

Продолжительность соответствующего периода |

9 месяцев |

1 год |

1 год |

1 год |

2 месяца 3 дня |

|

5.3 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. в месяц* |

4000 |

4160 |

4326,4 |

4499,456 |

4679,43424 |

|

5.4 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. за период |

36000 |

49920 |

51916,8 |

53993,472 |

9811,71695 |

|

5.5 |

Ставка дисконтирования, % |

15,4% |

15,4% |

15,4% |

15,4% |

15,4% |

|

5.6 |

Текущая стоимость доходов по лицензионному соглашению, тыс. руб. |

32333,16 |

38852,09 |

35014,02 |

31555,09 |

3679,90 |

|

Закрытое акционерное общество "Сахалин Телеком Мобайл" |

||||||

|

6.1 |

Год прогнозного периода |

Конец 2021 |

2022 |

2023 |

2024 |

03.03.2025 |

|

6.2 |

Продолжительность соответствующего периода |

9 месяцев |

1 год |

1 год |

1 год |

2 месяца 3 дня |

|

6.3 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. в месяц* |

9000 |

9360 |

9734,4 |

10123,776 |

10528,727 |

|

6.4 |

Доходы ПАО «Лукойл» по лицензионному соглашению, тыс. руб. за период |

81000 |

112320 |

116812,8 |

121485,312 |

22076,3631 |

|

6.5 |

Ставка дисконтирования, % |

15,4% |

15,4% |

15,4% |

15,4% |

15,4% |

|

3.6 |

Текущая стоимость доходов по лицензионному соглашению, тыс. руб. |

72749,61 |

87417,21 |

78781,54 |

70998,96 |

8279,77 |

|

Показатели |

Конец 2021 |

2022 |