Баланс и отчетность (основы формирования бухгалтерской отчетности малых предприятий)

Содержание:

ВВЕДЕНИЕ

Любое предприятие в ходе своей финансово-хозяйственной деятельности совершает операции, которые отражает в учете - бухгалтерском, налоговом, управленском.

Результатом внутреннего учета предприятия является бухгалтерская (или как ее еще называют, финансовая) отчетность. Данные итогов деятельности предприятия могут быть интересны достаточно широкому кругу пользователей, от собственников фирмы по кредитных учреждений и потенциальных партнеров. В результате своей деятельности предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

В условиях рыночной экономики финансовая отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Иными словами, показатели бухгалтерской отчетности имеют большое значение, как для внешних, так и для внутренних пользователей.

Кроме того, реформация отечественной системы бухгалтерского учета, проводимая последнее время, затрагивает предприятия всех форм собственности и размеров деятельности. В связи с чем, особенно актуально рассмотреть особенности составления бухгалтерской отчетности малыми предприятием в России, где каждый день появляются тысячи предприятий малого и среднего бизнеса.

Целью данной выпускной работы является анализ бухгалтерской отчетности малого предприятия.

В рамках поставленной цели были решены следующие задачи:

- Дать определение бухгалтерской отчетности, классификации и требований к ней;

- Определить нормативно-правовую базу, регламентирующую составление бухгалтерской отчетности в Российской Федерации;

- Обозначить теоретические основы формирования бухгалтерской отчетности;

- Проанализировать состав и структуру бухгалтерской отчетности исследуемого малого предприятия.

Объектом исследования данной работы является малое предприятие ООО «Алтайская компьютерная служба».

Предметом исследования данной работы являются формы бухгалтерской отчетности.

Анализируемый период – 2014 - 2016гг.

Методологической базой исследования послужили нормативно-правовые акты в сфере бухгалтерского учета, труды отечественных экономистов, а также статьи периодической печати. Данные источники являются достоверными, опубликованы в средствах массовой информации.

1.Сущность и нормативное регулирование бухгалтерской отчетности малых предприятий

1.1. Определение, классификация, состав и требования к бухгалтерской отчетности

Согласно Положению по бухгалтерскому учету № 4/99, бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [8].

Все предприятия любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Данные финансовой отчетности служат основными источниками информации для анализа финансового состояния предприятия. Для принятия решения необходимо проанализировать обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

Годовая бухгалтерская отчетность предприятием представляется не позднее 31 марта следующего за отчетным годом.

Бухгалтерская (финансовая) отчетность включает в себя следующие отчетные формы:

- «Бухгалтерский баланс» позволяет определить на отчетную дату состав и структуру имущества предприятия, ликвидность и оборачиваемость текущих активов, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности, кредитоспособность и платежеспособность предприятия.

- Отчет о финансовых результатах содержит сравнение суммы всех доходов предприятия за год с суммой всех расходов, понесенных им для поддержания своей деятельности.

- Приложения к бухгалтерскому балансу и отчету о финансовых результатах содержат сравнения суммы всех доходов предприятия за год с суммой всех расходов, понесенных им для поддержания своей деятельности.

- Отчет об изменениях капитала должен показывать все изменения в капитале собственников или изменения в капитале, отличные от операций с собственниками капитала.

- Отчет о движении денежных средств определяет источники средств предприятия за определенный период, и указывается, как эти средства используются [27].

Отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах. Расшифровку других показателей при необходимости можно найти в аналитическом учете.

Знание этих контрольных соотношений, важное не только с позиции анализа, но и контроля, помогает лучше разобраться в структуре отчетности, проверить правильность ее составления путем визуальной проверки отдельных показателей и арифметических соотношений между ними.

Малые предприятия могут формировать бухгалтерскую отчетность по упрощенным формам, согласно приказу Минфина России от 2 июля 2010 г. № 66н. Это формы бухгалтерского баланса и отчета о финансовых результатах, в которых показателей существенно меньше, чем в обычных формах. Также представление этих форм не предусмотрено на отчетные даты в течение года – только на 31 декабря отчетного года.

Вместе с тем малые предприятия имеют право сдавать бухгалтерскую отчетность и в общеустановленном порядке.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен, прежде всего, собственникам и администрации предприятия для принятия решений об оценке своей деятельности.

Бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Начиная с 2011 года, бухгалтерскую отчетность представляют по формам, которые утверждены приказом Минфина России от 2 июля 2010 г. № 66н. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Как отмечает Ю.А Бабаев, отчетность организации можно классифицировать по видам, периодичности составления и степени обобщения отчетных данных. По видам отчетность подразделяют на:

1. бухгалтерскую отчетность;

2. статистическую отчетность;

3. оперативную отчетность;

4. внешнюю публичную отчетность. [21, 197]

По периодичности составления:

1. внутригодовую отчетность - составляется на определенную дату в течение года и называется периодической, так как составляется регулярно, через определенные промежутки времени (месяц, квартал, полугодие, девять месяцев);

2. годовую отчетность - это отчетность о деятельности организации за отчетный год.

По сведениям, содержащимся в отчетах, выделяют:

1. внутреннюю отчетность - включает информацию о работе на каком-либо одном участке деятельности организации (сегменте); составление внутренней отчетности обусловлено потребностями самой организации;

2. внешнюю отчетность - характеризует хозяйственную деятельность организации в целом и служит средством для информирования заинтересованных лиц о характере хозяйственной деятельности, доходности и имущественном положении того или иного хозяйствующего субъекта.

Поскольку бухгалтерская (финансовая) отчетность является открытой и доступной для пользователей информацией, она должна быть, во-первых, достаточной, во-вторых, достоверной, в-третьих, как было показано выше, именно на решение этих двух первых задач направлены все те требования, которые предъявляются к отчетности в России и других странах.

Достаточность и повышение информативности отчетности обеспечиваются как форматированием основных форм отчетности, из которых должны быть выделены все существенно значимые данные, так и пояснениями и дополнениями к ней, в которых раскрываются условия и причины серьезного изменения основных показателей отчетности, их взаимосвязь с внешними и внутренними изменениями. Эту работу проводит либо аналитик, который готовит отчетную информацию к анализу, либо сам менеджер.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансовыми ресурсами, какой должна быть структура капитала по составу и источникам формирования, какую долю должны занимать собственные средства, а какую – заемные. Следует знать и такие понятия рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность, порог рентабельности, запас финансовой устойчивости, степень риска, эффект финансового рычага и др., а также методику их анализа.

Таким образом, бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Важнейшим компонентом бухгалтерской отчетности является бухгалтерский баланс, который выступает информационной базой не только в бухгалтерском учете, финансовом анализе, но и в управленческом аспекте.

К бухгалтерской отчетности предъявляют ряд требований: полнота отражения, достоверность, понятность, сопоставимость, уместность.

1.2. Нормативное регулирование порядка формирования бухгалтерской отчетности малых предприятий

В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, необходимость для организаций работать в новых рыночных условиях, а также активное распространение международных стандартов финансовой отчетности.

Первый уровень наряду с другими законодательными актами образует Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ. Данным законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации.

Несколько статей закона непосредственно посвящены более конкретным вопросам состава и содержания отчетности.

В сфере бухгалтерского учета обязательным для малых предприятий является применение Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В ст. 7 данного закона в отношении субъектов малого бизнеса указано, что руководитель малого предприятия имеет право самостоятельно вести бухгалтерский учет в организации. Кроме того, субъекты малого бизнеса имеют право вести бухгалтерский учет в упрощенной форме, а также составлять в упрощенной форме бухгалтерскую (финансовую) отчетность.

Важными нормативными актами первого уровня являются Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Кодекс об административных правонарушениях РФ и др.

Одним из важнейших методологических документов в области бухгалтерского учета является Положение по ведению бухгалтерского учета и бухгалтерской отчетности, в котором сформулированы важнейшие принципы учета в организациях. В дальнейшем многие статьи данного Положения были приняты в новой редакции в связи с введением в действие части первой ГК РФ и других нормативных актов. Заменив ранее действовавшие положения о бухгалтерских отчетах, главных бухгалтерах, законодатели учли в указанном Положении требования рыночной экономики. Однако, несмотря на всю важность данного документа, его нельзя однозначно отнести к документам первого уровня, поскольку оно утверждено не законодательным органом, а приказом Минфина России.

Поэтому чаще всего отечественные экономисты, такие как Ю.А. Бабаев, А. Д. Шеремет, относят Положения по ведению бухгалтерского учета к документам второго уровня.

Второй уровень составляют Положения по бухгалтерскому учету (ПБУ), которые были разработаны Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. В этих ПБУ рассматриваются отдельные методологические вопросы учета конкретных операций, а также формирования и представления бухгалтерской отчетности. Прежде всего, это ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 6 июля 1999 г. №43н. Многие ПБУ претерпели значительные изменения с момента их первой публикации.

В настоящее время действуют 24 ПБУ, последнее из них вступило в действие с 2012г.

К числу документов второго уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению, являющиеся базовыми документами системы бухгалтерского учета в России. План счетов – документ общего порядка; этот документ является единым, обязательным к применению в организациях любых видов деятельности и всех отраслей экономики независимо от форм собственности, подчиненности, за исключением бюджетных, страховых организаций и банков. В План счетов неоднократно вносились корректировки в связи с меняющимися экономическими условиями.

Грамотно построенный план счетов бухгалтерского учета обеспечивает согласованность учетных показателей и действующей отчетности. Применение рабочего плана счетов предприятиями малого бизнеса осуществляется в целях организации учета деятельности предприятия, отражения имущества и имеющихся обязательств посредством счетов бухучет. Для этого разработан и применяется типовой план счетов бухучета.

Третий уровень объединяет ведомственные документы: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Документы третьего уровня регулируют конкретные операции. Так, если ПБУ 4/99 является документом второго уровня, то приказы Минфина России, издаваемые в его развитие и конкретизирующие требования к отчетности текущего года, являются документами третьего уровня (например, приказ от 27 июля 2003 г. №67н «О формах бухгалтерской отчетности организаций», а в настоящее время – Приказ министерства финансов РФ от 02.07.2010г №66 в редакции Приказа Минфина РФ от 05.10.2011 г.)

На основании информации Минфина РФ «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» № ПЗ-3/2012, малые предприятия могут:

- предусмотреть ведение бухгалтерского учета по простой системе (без применения двойной записи),

- сократить количество синтетических счетов в принимаемом им рабочем плане счетов бухгалтерского учета,

- формировать на счетах учета обобщенную информацию.

Четвертый уровень включает приказы, указания, инструкции, выпускаемые самой организацией. Так, рабочий план счетов, составленный на основе единого Плана счетов, или учетная политика организации, принятая в соответствии с ПБУ 1/98, являются документами четвертого уровня.

К внутренним документам, влияющим на формирование отчетности, также относятся:

- положение о проведении инвентаризации имущества и обязательств,

- график внутреннего документооборота,

- порядок формирования внутренней отчетности организации.

Формирование современной системы регулирования бухгалтерского учета и отчетности в нашей стране происходит под активным влиянием процесса распространения во всем мире международных стандартов финансовой отчетности – МСФО, разрабатываемых Советом по международным стандартам финансовой (International Accounting Standards Board – IASB).

В России к малому предприятию относятся предприятия по следующим критериям:

- государственная доля участия в ее уставном капитале не выше 25%;

- она не образована при реорганизации или приватизации госпредприятия;

- прибыль от производства или оказания услуг за ушедший год не выше 400 миллионов рублей;

- среднее количество сотрудников предприятия за прошлый год - не более 100 человек.

Критерии определения размера прибыли определяет, как правило, НК РФ. При расчете количества работающих учитывают всех сотрудников, в том числе принятых по гражданско-правовым договорам и в филиалах.

В рамках перехода к МСФО в России в последнее время экономистами ведутся оживленные дебаты на тему, нужны ли малым предприятиям стандарты МСФО. При этом мнения разделяются на диаметрально-противоположные. Одни авторы считают, что построение национального стандарта для малого бизнеса на принципах МСФО и будет действенным инструментом решения кадровой проблемы в учете. Значимость освоения принципов МСФО на упрощенных моделях для российских предпринимателей и учетных работников заключается, прежде всего, в коренном изменении отношения к учету, окончательном формировании рыночного мировоззрения, повышении общеэкономического уровня основной массы активного населения страны. Другие авторы считают, что навязыванием МСФО малым предприятиям только усугубит и без того их сложное экономическое положение.

В данном вопросе автор придерживается мнения о положительных последствиях построения национального стандарта для малого бизнеса на принципах МСФО. Малым предприятиям применение стандарта МСФО к составлению финансовой бухгалтерской отчетности позволит:

- расширить круг потенциальных инвесторов;

- сделать малый бизнес более привлекательным для зарубежных фондов;

- расширить рынки сбыта продукции и услуг;

- вывести малый бизнес на новый качественный уровень.

При этом желательно, чтобы требования к ведению учета и составлению отчетности малым предприятием были сформированы в одном стандарте с целью упрощения его применения.

Содержание стандарта должно структурно состоять из определений основного понятийного аппарата, основных положений ведения учета по разделам бухгалтерского учета, основных положений составления отчетности.

При этом изложение стандарта должно быть четким, не допускающим двоякой трактовки.

Таким образом, в настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, необходимость для организаций работать в новых рыночных условиях, а также активное распространение международных стандартов финансовой отчетности.

Ряд нормативных документов являются общеобязательными для применения организациями всех размеров и форм собственности, однако есть нормативные акты, непосредственно регламентирующие ведение учета и формирование отчетности малым предприятием.

1.3. Теоретические основы формирования бухгалтерской отчетности малых предприятий

Малое предпринимательство сегодня представляет собой важнейшую часть рыночной экономики. Мировая практика ведения бизнеса показывает количественное преобладание субъектов малого предпринимательства перед крупным и средним бизнесом. Малый бизнес выполняет важнейшие социальные функции: обеспечение социальной динамики и инноватики; предупреждения и снижения социальной напряженности, высвобождения творческого потенциала; стабилизация социальной структуры общества. Однако, малые предприятия имеют меньше финансовых ресурсов для организации учета текущих операций и формирования в полном объеме бухгалтерской финансовой отчетности по результатам своей деятельности.

Подобное состояние дел характерно как для отечественной, так и международной практики ведения малого бизнеса. Поэтому с особой актуальностью встают вопросы нормативного регулирования упрощения процедур подведения итогов работы. Отправной точкой начала работ по более четкому проведению норм, регулирующих порядок формирования отчетности можно рассматривать присоединение Российской федерации к Всемирной торговой организации.

Федеральный закон № 402-ФЗ «О бухгалтерском учете» для предпринимателей России с 2011 года изменил правила формирования учетных и отчетных данных. Владельцы малого бизнеса получили возможность, как и их коллеги за рубежом, формировать бухгалтерскую отчётность в упрощённом виде. Однако, начиная с 1 января 2013 года, ФЗ № 402-ФЗ обязал малые и средние предприятия вести бухгалтерский учёт текущих операций и капитальных вложений в обязательном порядке. Применяемая система налогообложения уже не влияет на форму и содержание учетных регистров и бухгалтерской отчетности. Вступление в силу указанной нормы закона увеличивает затраты субъектов малого предпринимательства на оплату труда квалифицированных бухгалтеров.

Комплект годовой бухгалтерской отчетности коммерческой организации включает бухгалтерский баланс, отчет о финансовых результатах и пояснения к ним, как указано в ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ. Для некоммерческих организаций он состоит из бухгалтерского баланса, отчета о целевом использовании средств и пояснений к ним (ч. 2 ст. 14 Закона № 402-ФЗ).

Субъекты малого предпринимательства предприятия получили право составлять бухгалтерскую отчетность в объеме: бухгалтерский баланс и отчет о финансовых результатах. В соответствии с п. 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 № 34н.

Содержание форм бухгалтерской отчетности утверждены приказом Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Субъекты малого бизнеса в соответствии с приказом Минфина России от 17.08.2012 № 113н «О внесении изменений в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н» могут заполнять упрощенные бланки баланса и отчета о финансовых результатах, в которых осуществляется увеличенное отражение показателей. Однако, заинтересованные организации - субъекты малого предпринимательства вправе формировать отчетность и по общим правилам и формам.

Заполнение баланса малых предприятий очень похоже на оформление стандартной формы. Баланс имеет две части: активы и пассивы, разбитые на отдельные статьи.

Активы баланса включают в себя данные о стоимости:

- основных средств;

- нематериальных активов;

- материально-производственных запасов;

- денежных средств на счетах и в кассе;

- финансовые оборотные средства, включающие в себя вложения сроком менее одного года, а также дебиторскую задолженность.

Пассивы баланса состоят из:

- капитал, резервы;

- долгосрочные и краткосрочные кредиты и займы;

- кредиторская задолженность.

Сведения указываются за три последних года (отчетный и два предыдущих) по состоянию на конец года (31 декабря). Эти сведения берутся из заполненных балансов прошлых лет. Данные отражаются в тысячах или миллионах рублей.

После того, как все статьи активов и пассивов бухгалтерского баланса заполнены, считается итоговая сумма активов и пассивов, после чего сравниваются эти две величины. Баланс считается составленным верно, если выполняется равенство активов и пассивов.

Еще одна форма бухгалтерской отчетности малых предприятий – это отчет о финансовых результатах. Данная форма отчетности ранее именовалась отчетом о прибылях и убытках или формой № 2. Все суммовые показатели выражаются в тысячах рублей или миллионах. Сведения указываются за 2 года: отчетный и предыдущий.

Сведения за предыдущий год можно перенести из отчета о финансовых результатах за предыдущий отчетный период.

Бланк отчета содержит информацию о выручке предприятия за год, прочих доходов, а также расходов по основной деятельности, процентов за пользование кредитами, величине исчисленного налога на прибыль, а также итоговой чистой прибыли организации.

При необходимости нужно заполнить также отчет о движении денежных средств форма и отчет об изменении капитала.

Отчетность малых предприятий необходимо оформить в двух экземплярах: один предоставить налоговой инспекции, а другой органам статистики.

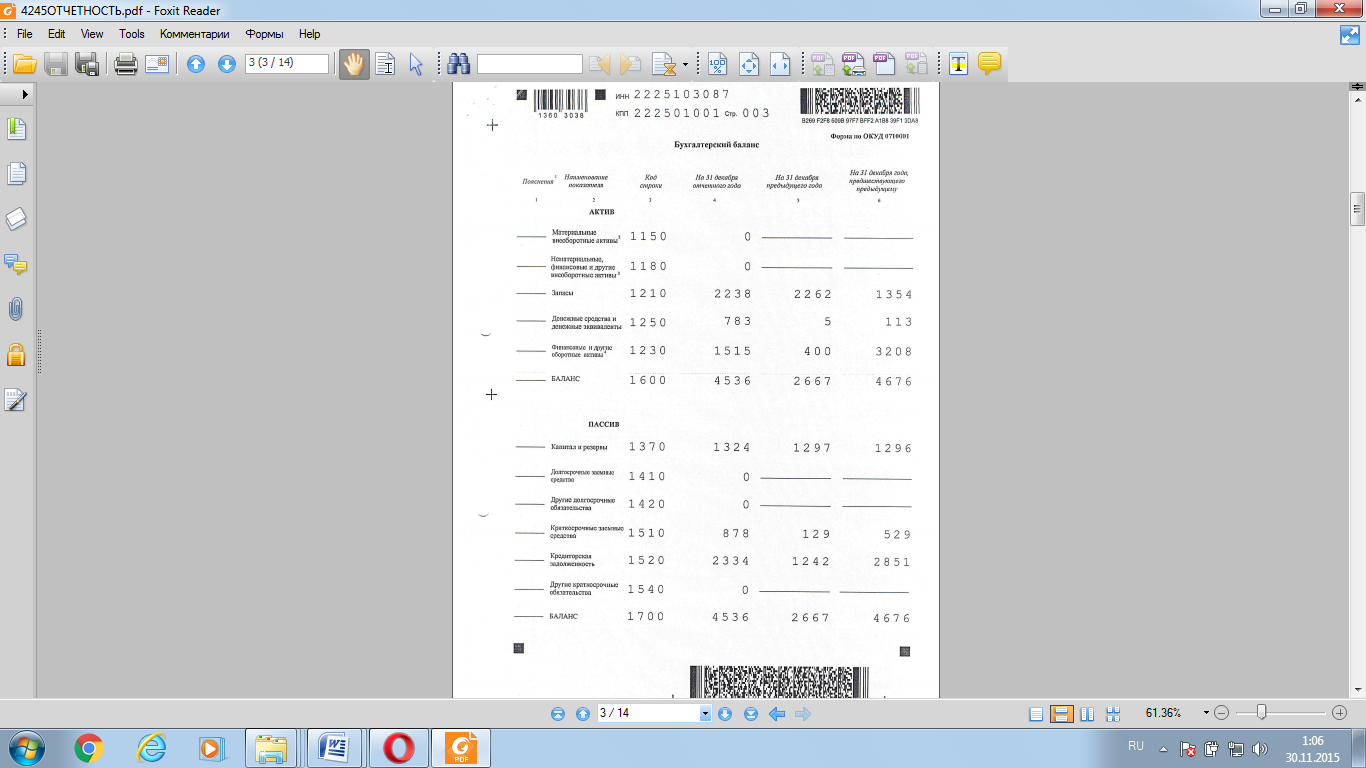

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату, при этом актив баланса малого предприятия может состоять из пяти строк:

- материальные внеоборотные активы;

- нематериальные, финансовые и другие внеоборотные активы;

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые и другие оборотные активы.

Пассив «упрощенного» баланса может быть таким же лаконичным, как и актив. Он состоит из следующих статей:

- капитал и резервы;

- долгосрочные заемные средства;

- другие долгосрочные обязательства;

- краткосрочные заемные средства;

- кредиторская задолженность;

- другие краткосрочные обязательства.

Но не все субъекты малого бизнеса следуют сжатой технологии формирования баланса и стремятся привести все строки - расшифровки общей статьи баланса. Например, статью запасы, уточняют расшифровкой остатков по счетам учета материалов, готовой продукции, незавершенного производства и т. п., что повышает аналитические возможности бухгалтерского баланса для внешних пользователей.

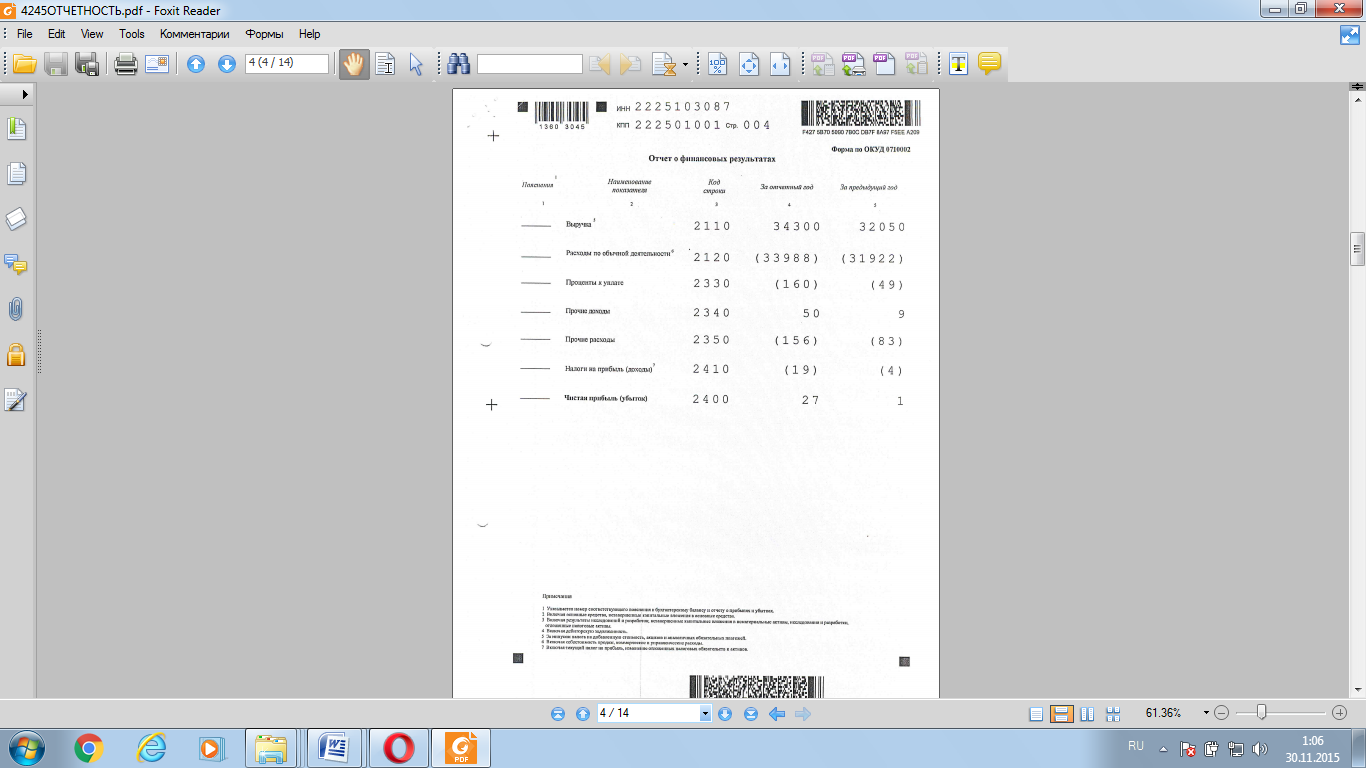

Упрощенная форма отчета о финансовых результатах состоит всего из семи строк: выручка; расходы по обычной деятельности; проценты к уплате; прочие доходы; прочие расходы; налоги на прибыль (доходы); чистая прибыль (убыток).

Субъекты малого предпринимательства для организации ведения бухгалтерского учета обязаны разработать учетную политику, отталкиваясь от особенностей функционирования. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, а также практика его реализации на малых предприятиях свидетельствует о разнообразных подходах к созданию учетной политики.

Новый закон № 402-ФЗ установил сроки хранения составленных форм бухгалтерской отчетности, которые составляют не менее 5 лет, однако, Налоговый кодекс РФ определяет другой срок - 4 года.

Российское законодательство строго устанавливает порядок формирования бухгалтерской отчетности в случаях создания, реорганизации и ликвидации компании.

Компаниям - субъектам малого предпринимательства, применяющим упрощенные режимы налогообложения, сделано формальное послабление: начиная с января 2013 года, позволено не представлять квартальную отчетность, а отчитаться лишь в 2014 году, когда им нужно будет подвести итоги 2013 года. Экземпляр годовой бухгалтерской отчетности нужно предоставить не позднее 3 месяцев после окончания отчетного периода.

Таким образом, малое предпринимательство сегодня представляет собой важнейшую часть рыночной экономики. Малый бизнес выполняет важнейшие социальные функции: обеспечение социальной динамики и инноватики; предупреждения и снижения социальной напряженности, высвобождения творческого потенциала; стабилизация социальной структуры общества. При этом малые предприятия имеют меньше финансовых ресурсов для организации учета текущих операций и формирования в полном объеме бухгалтерской финансовой отчетности по результатам своей деятельности. Составление бухгалтерской отчетности малым предприятием регламентируется нормами Федерального закона «О бухгалтерском учете».

2. Особенности формирования отчетности малого предприятия ООО «АКС»

2.1. Общая характеристика деятельности предприятия

Предприятие ООО «Алтайская компьютерная служба» зарегистрировано 19 апреля 2006 года регистратором Инспекция Федеральной налоговой службы по Центральному району г. Барнаула.

Руководит предприятием Генеральный директор Казанцев Александр Васильевич.

ООО «Алтайская компьютерная служба» (сокращенное название ООО «АКС») находится по адресу: 656049, Алтайский край, г. Барнаул, ул. Пролетарская, д. 113, офис 204.

Основным видом деятельности предприятия ООО «АКС» является «Деятельность агентов по оптовой торговле офисным оборудованием и вычислительной техникой».

Основной (по коду ОКВЭД): 72.5 - Техническое обслуживание и ремонт офисных машин и вычислительной техники (Деятельность, связанная с использованием вычислительной техники и информационных технологий, Операции с недвижимым имуществом, аренда и предоставление услуг).

Организация также осуществляет деятельность по следующим дополнительным направлениям:

- Деятельность агентов по оптовой торговле электротоварами и бытовыми электро-установочными изделиями,

- Деятельность агентов по оптовой торговле радио- и телеаппаратурой, техническими носителями информации (с записями и без записей).

Организации присвоен ИНН 2225076620, ОГРН 1062225017513.

Предприятие оказывает населению и юридическим лицам услуги по обслуживанию и ремонту вычислительной техники.

Среднесписочная численность сотрудников на начало 2015 года составляет 28 человек. Динамика развития предприятия отражается в росте среднесписочной численности сотрудников.

Развитие предприятия ООО «АКС» представим в виде динамики среднесписочного персонала в таблице 2.1.

Таблица 2.1 - Динамика развития ООО «АКС» за 2011 – 2016гг., чел.

|

Показатель |

2011г. |

2012г. |

2013г. |

2014г. |

2015г. |

2016 г. |

|

Среднесписочная численность |

15 |

27 |

25 |

25 |

28 |

29 |

В последние годы с 2011 по 2016гг. наблюдается стабильность в списочной численности персонала, что говорит о стабильности работы коллектива.

Для ООО «АКС», как для многих небольших компаний, характерной является линейно-функциональная организационная структура (рис. 2.1).

Генеральный директор

Бухгалтерия

Отдел сервиса

Инспектор по кадрам

Отдел продаж

Склад

Юрист

Отдел снабжения

Рис. 2.2. Организационная структура ООО «АКС»

Структура предприятия состоит из следующих структурных подразделений:

- отдел снабжения;

- бухгалтерия;

- отдел продаж;

- отдел сервиса;

- склад.

Линейно-функциональная организационная структура позволяет целесообразно распределять задачи среди сотрудников и направлять их усилия на достижение основных целей, а также способствует эффективному взаимодействию с внешней средой.

Каждое структурное подразделение возглавляется начальником отдела, который в свою очередь подчиняется генеральному директору предприятия.

Генеральный директор ООО «АКС» руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансовые результаты его деятельности. Он организует работу и эффективное взаимодействие всех структурных подразделений, принимает меры по обеспечению предприятия квалифицированными кадрами, созданию безопасных и благоприятных условий труда, соблюдению требований законодательства об охране окружающей среды. Кроме того, в обязанности директора входит соблюдение законности в деятельности предприятия и осуществлении его экономических связей, защищает имущественные интересы организации в суде.

Юрист ООО «АКС» выполняет постоянное правовое обеспечение деятельности Общества и юридическое сопровождение подготовленных документов, оказание правовой помощи работникам Общества по вопросам действующего законодательства, а также принимает участие в осуществлении защиты законных прав и интересов Общества в суде.

Работники склада осуществляют операции по приему, хранению и отпуску товарно-материальных ценностей, обеспечивают сохранность складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов, а также участвует в проведении инвентаризаций товарно-материальных ценностей.

Отдел снабжения ООО «АКС» занимается поиском поставщиков, ведением коммерческих переговоров с ними, оформлением документов, связанных с закупкой товарно-материальных ценностей, следит за своевременным поступлением необходимых материалов и их оплатой, в соответствии с заключенными договорными отношениями, составлением рабочей и отчетной документации. Также в обязанности менеджеров данного отдела входит осуществление мониторинга спроса на продукцию, цен конкурентов.

Отдел продаж ООО «АКС» занимается поиском покупателей, ведением переговоров и заключением договоров с ними, оформлением документов реализации, связанных с продажей готовой продукции, следит за своевременным поступлением денежных средств по договорам поставки, составлением рабочей и отчетной документации. Также в обязанности менеджеров данного отдела входит реклама предприятия ООО «АКС».

В ООО «АКС» для ведения бухгалтерского учета существует структурное подразделение - бухгалтерия.

На предприятии используется централизованный учет, то есть учетный аппарат предприятия сосредоточен в бухгалтерии, и в ней же осуществляется ведение всего учета на основании первичных и сводных документов, поступающих из отдельных подразделений организации.

В соответствии с Федеральный законом «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ от 24.07.2007г. ООО «АКС» является малым предприятием.

Для организации бухгалтерского учета на предприятии принята:

- учетная политика,

- рабочий план счетов,

- положение о порядке и сроках проведения инвентаризаций,

- формы первичных учетных документов, характеризующих особенности предприятия.

Рассмотрим основные пункты учетной политики для целей бухгалтерского учета.

К основным средствам не относятся и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 40 000 рублей.

Способом начисления амортизационных отчислений по основным средствам выбран линейный способ (первоначальная стоимость умножить на норму амортизации).

Переоценка первоначальной стоимости основных средств и нематериальных активов не производится.

В себестоимости товаров учитываются затраты по заготовке и доставке товаров до склада, производимые до момента их передачи в продажу.

Учет движения материально-производственных запасов производится по средней себестоимости.

Общехозяйственные расходы полностью списываются на затраты предприятия по итогам отчетного месяца.

Расходы на продажу собираемые на счете 44 полностью списываются в дебет счета 90 «Продажи».

Признание выручки и расходов по начислению (по мере отгрузки товаров, работ, услуг) не зависимо от фактического получения денежных средств от покупателей.

В качестве приложения к учетной политике в ООО «АКС» принято Положение о порядке проведения инвентаризации имущества и обязательств предприятия, в котором особое внимание уделено регламенту проведения инвентаризации товарно-материальных ценностей.

Предприятие ООО «АКС» как субъект малого предпринимательства не применяет Положение по бухгалтерскому учету 8/2010 «Оценочные обязательства, условные обязательства и условные активы» и Положение по бухгалтерскому учету 18/2002 «Учет расчетов по налогу на прибыль организаций».

Учетной политикой ООО «АКС» не предусмотрено создание резерва по сомнительным долгам.

В соответствии с учетной политикой в ООО «АКС» приняты следующие методы учета товарно-материальных ценностей (выписка из учетной политики):

«1.2.15. Учет материально-производственных запасов ведется по фактической себестоимости без применения счетов 15 и 16 (Инструкция по применению Плана счетов, утвержденная приказом Минфина РФ № 94н).

1.2.17. Затраты по заготовке и доставке материалов (ТЗР) включаются непосредственно в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный (складочный) капитал, внесенный в форме материально - производственных запасов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.) (п. 13 ПБУ 5/01).

1.2.18. Получение МПЗ оформляется проставлением печати на накладных (п.49 Методических указаний по применению ПБУ 5/01).

1.2.19. При отпуске материально-производственных запасов (товаров) в производство или ином выбытии их оценка производится по средней себестоимости (п. 16, 21, 22 ПБУ 5/01).»

При формировании себестоимости ООО «АКС» руководствуется перечнями затрат, установленными действующими нормативными документами.

Прибыль от прочей реализации включает в себя:

- прибыль, полученную от реализации основных фондов и другого имущества, нематериальных активов,

- финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно-материальных ценностей.

Таким образом, исследуемое предприятие ООО «АКС» является малым предприятием, специализирующемся на оказании услуг населению. Предприятие работает на рынке с 2006 г., имеет устоявшуюся линейно-функциональную организационную структуру управления.

В процессе деятельности руководствуется нормативно-правовыми актами, в том числе нормами Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации».

2.2 Анализ основных показателей деятельности малого предприятия ООО «АКС»

Для оценки эффективности ведения финансово-хозяйственной деятельности, проанализируем данные отчета о финансовых результатах ООО «АКС» (Приложение 2). В качестве анализируемого периода рассмотрен период 2014 – 2016 гг. (таблица 2.2).

Таблица 2.2 - Анализ финансовых результатах ООО «АКС» за 2014-2016гг.

|

Показатели |

Сумма, тыс. руб. |

Отклонение |

|||

|

2014г. |

2015г. |

2016г. |

абс. |

отн.,% |

|

|

А |

1 |

2 |

3 |

4 |

5 |

|

Выручка |

34 400 |

32 050 |

34 300 |

-100 |

-0,29 |

|

Расходы от обычных видов деятельности |

33 781 |

31 922 |

33 988 |

207 |

0,61 |

|

Прибыль (убыток) от продаж |

619 |

128 |

312 |

-307 |

-49,60 |

|

Проценты к уплате |

9 |

49 |

160 |

151 |

1677,78 |

|

Прочие доходы |

150 |

9 |

50 |

-100 |

-66,67 |

|

Прочие расходы |

223 |

83 |

156 |

-67 |

-30,04 |

|

Прибыль (убыток) до налогообложения |

537 |

5 |

46 |

-491 |

-91,43 |

|

Налог на прибыль |

110 |

4 |

19 |

-91 |

-82,73 |

|

Прочее |

2 |

0 |

0 |

-2 |

-100,00 |

|

Чистая прибыль отчетного периода |

425 |

1 |

27 |

-398 |

-93,65 |

Из показателей таблицы 2.2 делаем следующие выводы:

Выручка от продажи товаров в 20156г. в сравнении с 2014 г. снизилась на 100 тыс. руб. или на 0,29%, при этом расходы от обычных видов деятельности выросли на 207 тыс. руб. или на 0,61%.

Снижение прибыли от продаж за рассматриваемый период составило 307 тыс. руб. или 49,60%, что обусловлено ростом расходов от обычных видов деятельности на фоне незначительного снижения выручки от реализации услуг.

Проценты к уплате возросли на 151 тыс. руб. или на 1 677,78%, что свидетельствует о более активном использовании заемных средств предприятием. Прочие доходы снизились на 100 тыс. руб. или на 66,67%. Прочие расходы снизились на 67 тыс. руб. или на 30,04%. Рост чистого убытка составил 398 тыс. руб. или 93,65%.

Как показывает анализ данных отчетности за анализируемый период 2014-2016гг. доходы ООО «АКС» по обычным и прочим операциям снижались, при этом росли проценты и расходы по обычному виду деятельности (заработная плата, налоги с фонда оплаты труда, материальные расходы).

Рассчитаем показатели рентабельности по данным финансовых результатов.

Таблица 2.3 - Анализ рентабельности предприятия ООО «АКС» за 2014-2016гг.

|

Показатели |

Сумма, тыс. руб. |

Отклонение |

|||

|

2014г. |

2015г. |

2016г. |

абс. |

отн.,% |

|

|

А |

1 |

2 |

3 |

4 |

5 |

|

Рентабельность продаж, % |

1,24 |

0,00 |

0,08 |

-1,16 |

-93,63 |

|

Рентабельность затрат, % |

1,26 |

0,00 |

0,08 |

-1,18 |

-93,69 |

Как показывают данные расчетов таблицы 2.3, наибольшая рентабельность продаж и затрат предприятия ООО «АКС» наблюдалась в 2014 г.

В целом за анализируемый период снижение рентабельности продаж и рентабельности затрат предприятия ООО «АКС составило 1,16 пп. и 1,18 пп. соответственно.

Проведем сравнительный анализ данных бухгалтерского баланса ООО «АКС» (Приложение 1). Данные анализа представим в динамике за 2014–2016 гг. (табл. 2.4).

Таблица 2.4 – Данные бухгалтерского баланса ООО «АКС» за 2014 - 2016г. (тыс. руб.)

|

Статьи |

2014 г. |

2015 г. |

2016 г. |

2016-2014гг. |

|

А |

1 |

2 |

3 |

4 |

|

Запасы |

1 354 |

2 262 |

2 238 |

884 |

|

Денежные средства и денежные эквиваленты |

113 |

5 |

783 |

670 |

|

Финансовые и другие оборотные активы |

3 208 |

400 |

1 515 |

-1693 |

|

БАЛАНС |

4 676 |

2 667 |

4 536 |

-140 |

|

Капитал и резервы |

1 296 |

1 297 |

1 324 |

28 |

|

Краткосрочные заемные средства |

529 |

129 |

878 |

349 |

|

Кредиторская задолженность |

2 851 |

1 242 |

2 334 |

-517 |

|

БАЛАНС |

4 676 |

2 667 |

4 536 |

-140 |

Валюта баланса с каждым годом снижается, что негативно характеризует деятельность организации.

За период 2014-2016гг. по данным таблицы 2.4 на предприятии ООО «АКС» выявлено следующее:

Валюта баланса снизилась на 140 тыс. руб. или на 2,99%, запасы увеличились на 884 тыс. руб. или на 65,29%, денежные средства и денежные эквиваленты выросли на 670 тыс. руб. или на 592,92%, финансовые и другие оборотные активы снизились на 1 693 тыс. руб. или на 52,77%.

Капитал и резервы увеличились на 28 тыс. руб. или на 2,16%, краткосрочные заемные средства выросли на 349 тыс. руб. или на 65,97%, кредиторская задолженность снизилась на 517 тыс. руб. или на 18,13%.

Наибольшую долю в активе баланса: за 2016 г. составляют запасы – 49,34%, за 2015 г. – запасы в размере 84,81%, в 2014 г. – финансовые и другие оборотные активы в размере 68,61%.

Наибольшую долю в пассиве баланса: за 2016 г. составляют кредиторская задолженность в размере 51,46%, за 2015 г. – капитал и резервы в размере 48,63%, в 2014г. – кредиторская задолженность в размере 60,97%.

Таким образом, анализ финансовой бухгалтерской отчетности ООО «АКС» за период 2014-2016гг. показал снижение валюты баланса, недостаток наиболее ликвидных активов, а также рост величины краткосрочных заемных средств. Данная тенденция негативно характеризует финансовое положение исследуемого предприятия и может стать причиной банкротства, когда предприятие не сможет своевременно погасить имеющиеся срочные кредиторские обязательства перед кредитными учреждениями, поставщиками и иными кредиторами.

2.3 Анализ финансового состояния ООО «АКС» по данным отчетности

Проанализируем финансовое состояние предприятия по данным бухгалтерского баланса (Приложение 1).

Для того, чтобы оценить способность погашения краткосрочных задолженностей предприятия, рассмотрим коэффициенты, отражающие ликвидность организации:

- коэффициент абсолютной ликвидности;

- коэффициент текущей ликвидности;

- коэффициент срочной ликвидности.

Результаты расчетов представим в таблице 2.5.

Как показывает таблица 2.5, показатели абсолютной ликвидности ООО «АКС» за 2014 - 2015 гг. ниже нормативных значений, а 2016 г. – выше нормативного значения, что является хорошим показателем.

Таблица 2.5 – Показатели ликвидности ООО «АКС» за 2014-2016гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016 г. от 2014г. |

Норматив показателя |

|

Коэффициент абсолютной ликвидности |

0,0396 |

0,0040 |

0,3355 |

0,2958 |

≥0,1 |

|

Коэффициент текущей ликвидности |

1,3834 |

1,9453 |

1,4122 |

0,0288 |

≥1,5 |

|

Коэффициент быстрой (срочной) ликвидности |

0,9825 |

0,2954 |

0,7154 |

-0,2671 |

≥1 |

Это говорит о том, что предприятию стало достаточно наиболее ликвидных активов для покрытия краткосрочных обязательств.

Коэффициент текущей ликвидности ООО «АКС» за 2014 – 2016гг. находится в районе 1 и выше нормативного значения, это значит, что краткосрочные обязательства предприятия могут быть полностью покрыты за счет ликвидных активов предприятия.

Коэффициент быстрой (срочной) ликвидности за 2014г. и 2016г. близок к нормативному значению, это говорит о том, что предприятию почти достаточно ликвидных активов для покрытия краткосрочных обязательств.

В целом можно охарактеризовать платежеспособность организации ООО «АКС» как не достаточно высокую и стабильную.

Таким образом, данные расчетов по данным бухгалтерской финансовой отчетности говорят о том, что предприятие ООО «АКС» не обладает достаточным количеством ликвидных активов для покрытия своих обязательств, что характеризует финансовое положение как нестабильное.

ЗАКЛЮЧЕНИЕ

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Важнейшим компонентом бухгалтерской отчетности является бухгалтерский баланс, который выступает информационной базой не только в бухгалтерском учете, финансовом анализе, но и в управленческом аспекте.

К бухгалтерской отчетности предъявляют ряд требований: полнота отражения, достоверность, понятность, сопоставимость, уместность.

В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, необходимость для организаций работать в новых рыночных условиях, а также активное распространение международных стандартов финансовой отчетности.

Ряд нормативных документов являются общеобязательными для применения организациями всех размеров и форм собственности, однако есть нормативные акты, непосредственно регламентирующие ведение учета и формирование отчетности малым предприятием.

Малое предпринимательство сегодня представляет собой важнейшую часть рыночной экономики. Малый бизнес выполняет важнейшие социальные функции: обеспечение социальной динамики и инноватики; предупреждения и снижения социальной напряженности, высвобождения творческого потенциала; стабилизация социальной структуры общества. При этом малые предприятия имеют меньше финансовых ресурсов для организации учета текущих операций и формирования в полном объеме бухгалтерской финансовой отчетности по результатам своей деятельности. Составление бухгалтерской отчетности малым предприятием регламентируется нормами Федерального закона «О бухгалтерском учете».

Исследуемое предприятие ООО «АКС» является малым предприятием, специализирующемся на оказании услуг населению. Предприятие работает на рынке с 2006 г., имеет устоявшуюся линейно-функциональную организационную структуру управления.

В процессе деятельности руководствуется нормативно-правовыми актами, в том числе нормами Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации».

Анализ финансовой бухгалтерской отчетности ООО «АКС» за период 2014-2016гг. показал снижение валюты баланса, недостаток наиболее ликвидных активов, а также рост величины краткосрочных заемных средств. Данная тенденция негативно характеризует финансовое положение исследуемого предприятия и может стать причиной банкротства, когда предприятие не сможет своевременно погасить имеющиеся срочные кредиторские обязательства перед кредитными учреждениями, поставщиками и иными кредиторами.

Данные расчетов по данным бухгалтерской финансовой отчетности говорят о том, что предприятие ООО «АКС» не обладает достаточным количеством ликвидных активов для покрытия своих обязательств, что характеризует финансовое положение как нестабильное.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ. Часть 1 / Федеральный закон РФ от 30 ноября 1994 г. №51-ФЗ // Собрание законодательства Российской Федерации. – 1994. – №31.

- Гражданcкий кодекс РФ. Часть 2 / Федеральный закон РФ от 26 января 1996 г. №14-ФЗ // Собрание законодательства Российской Федерации. – 1996. – №44.

- Налoгoвый кодекс РФ. Часть 2 от 05.08. 2000. №377-ФЗ с изм. и дoп. внесенными Федеральным законом РФ от 01.01.2011.// Собрание законодательства Российской Федерации. – 2000. - №11.

- Федеральный закон «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998г.

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ от 24.07.2007г.

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г.

- Приказ Минэкономики РФ «Об утверждении методических рекомендаций по реформе предприятий (организаций) №118 от 01.10.1997г.

- Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» № 34н от 9.07.1998г. (с последующими изменениями и дополнениями).

- Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» № 106н от 06.10.2008г. (с последующими изменениями и дополнениями).

- Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) № 43н от 06.07.1999г. (с последующими изменениями и дополнениями).

- Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» № 66н от 02.07.2010г.

- Приказ Минфина РФ «Об утверждении Плана Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности № 440 от 30.11.2011г. (с изменениями на 30 ноября 2012 года).

- Информация Минфина РФ «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» № ПЗ-3/2012.

- Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. - М.: ЮНИТИ-ДАНА, 2011. - 476 с.

- Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Ростов н/Д. : Феникс, 2013. - 509 с.

- Ковалев, В. В. Анализ хозяйственной деятельности предприятия : учебное пособие / В.В. Ковалев, О. Н. Волкова. - М.: ТК Велби, издательство Проспект, 2010. - 421 с.

- Кожемякова, В.В. Анализ структуры и динамики доходов и расходов // http://www.be5.biz/ekonomika1/r2012/2515.htm

- Крутик, А.Б. Основы финансовой деятельности предприятия / А. Б. Крутик, М.М. Хайкин. – Спб: Бизнес-пресса, 2010. – 170 с.

- Мукашева, Г.М. Финансовая устойчивость предприятия. Доступно: http://www.be5.biz/ekonomika1/r2012/1181.htm

- Макарьeва, В.И. O составе затрат на производство и формирование финансовых результатов / Макарьeва В.И., Владимирoва А.А. // Налоговый вестник. – 2011. – №11. – C. 23 – 25.

- Нечитайло, А.И. Бухгалтерская финансовая отчетность: учебник. / А.И. Нечитайло. – ростов н/Д.: Феникс, 2013. – 653 с.

- Пуртова А. Ф. Исследование подходов к определению финансовой устойчивости / А. Ф. Пуртова // Молодой ученый. - 2014. - №15. - С. 200-203.

- Савицкая, Г. Н. Анализ хозяйственной деятельности предприятия. – Минск: ООО «Новое знание», 2014. – С. 151-155.

- Савицкая, Г. В. Экономический анализ : учебник. / Г.В. Савицкая. - М.: ИНФРА - М, 2016. – 649 с.

- Севрюгина, Л.В. Методика анализа и оценки финансовой устойчивости с учетом налоговых показателей / Л. В. Севрюгина. // Финансовый менеджмент, 2012. - №3.

- Сергеев, И. В. Экономика предприятия: Учебное пособие / И.В. Сергеев. - М.: Финансы и статистика, 2010. – 260 с.

- Требования к организации бухгалтерского учета и особенности учетной политики на малых предприятиях / С.Н. Поленова // «Все для бухгалтера». - № 2. - 2010 г.

- Учет по новому Закону / В.Ульянов // «Практический бухгалтерский учет». № 11. – 2012.

- Шеремет, А.Д. Теория экономического анализа / А.Д. Шеремет – М.: ИНФРА-М: 2011. – 544 с.

- Шеремет, А.Д. Методика финансового анализа деятельности коммерческих организаций учебное пособие для подготовки бухгалтеров и аудиторов / А.Д. Шеремет, Е.В. Негашев. - М.: ИНФРА-М: 2014. - 208 с.

- Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. – Москва: Омега–Л, 2012 г. – 350 с.

Бухгалтерский баланс ООО «Алтайская компьютерная служба» за 2016 г.

Отчет о финансовых результатах ООО «Алтайская компьютерная служба» за 2016 г.

- Организация бухгалтерского учета на предприятии ( Значение и основные задачи бухгалтерского учета на предприятии )

- Бухгалтерский баланс организации и порядок его составления (Теоретические аспекты бухгалтерского баланса и порядка его составления)

- Государственная служба в России, опыт, современное состояние и направления совершенствования ( ОБЩИЕ ПОЛОЖЕНИЯ И ПРАВОВЫЕ РЕГУЛИРОВАНИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ РОССИИ )

- Анализ логистических издержек ( ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПРОЦЕССА ОПТИМИЗАЦИИ ЛОГИСТИЧЕСКИХ ИЗДЕРЖЕК )

- Корпоративная культура в организации ( Понятие и сущность корпоративной культуры ))

- ОТЧЕТ № К-02 об оценке рыночной стоимости объекта интеллектуальной собственности

- Налоги с физических лиц и их экономическое значение (Проблемы налогообложения доходов физических лиц)

- Налоговый учет по акциз ( История становления и развития )

- Представления о субъективной реальности человека в психоанализе и когнитивной психологии

- Определение и компоненты маркетинговой стратегии ( Сущность и принципы маркетинга )

- Пределы осуществления гражданских прав

- Понятие предпринимательского договора (Обязательства в предпринимательской деятельности, возникающие из договоров класса «dare»)