Особенности определения доходов и расходов для целей налогообложения прибыли банков.

Содержание:

Введение

Банки выполняют двойную роль в налоговой системе: являются плательщиками большинства налогов и производят отчисления в бюджеты всех уровней, являются посредниками между государством и налогоплательщиками, т.к. осуществляют переводы налоговых платежей на счета государства.

Система налогообложения должна рассматриваться как способ регулирования деятельности коммерческих банков. Бесперебойное функционирование банковской системы имеет принципиальное значение в целом для экономики.

Цель курсовой работы заключается в исследовании особенностей определения доходов и расходов для целей налогообложения прибыли коммерческих банков в РФ.

Основные задачи курсовой работы:

- изучить развитие налогообложения коммерческих банков в современных условиях;

- изучить характеристику налогов и сборов, которые уплачивают коммерческие банки;

- на примере Сбербанка рассмотреть и проанализировать учёт расчётов, особенности начисления и уплаты налогов;

- разработать основные направления совершенствования налогообложения коммерческих банков.

Предметом исследования является система налогов, уплачиваемых коммерческими банками.

Объектом исследования выступает OAO “Сбербанк России”.

ГЛАВА 1. Теоретические аспекты налогообложения коммерческих банков

Виды налогов, уплачиваемых банками и их влияние на формирование доходной части бюджета

Налогообложение оказывает огромное влияние на функционирование банковской системы и на экономику страны в целом. Налоги не могут носить адресный характер как инструменты, применяемые Банком России. Но в то же время нельзя недооценивать их влияние на функционирование банковской системы страны. Налоги влияют на ликвидность кредитных организаций, с их помощью можно регулировать рентабельность операций банков, они оказывают воздействие на размер собственных средств банка, определяют их стабильность и устойчивость.

При кассовом методе признания доходов датой получения дохода будет считаться:

День, в который средства поступили в кассу организации или зачислены на расчетный счет.

День, в который в организацию поступило имущество, ей оказаны услуги, для нее выполнены работы или поступили имущественные права.

День, в который перед налогоплательщиком погашена задолженность способом, отличающимся от способов, перечисленных в предыдущем пункте (п. 2 ст. 273 НК РФ).

Из приведенного перечня видно, что доходы следует учитывать при кассовом методе только в том случае, если они получены в реальности. Иначе говоря, организация после этого дня получает право распоряжаться деньгами, имущественными правами, имуществом, результатами оказания услуг или выполненных работ. И, конечно, доход обязательно надо учесть, если в учете списывается дебиторская задолженность, то есть должник выполнил свои обязательства (погасил свой долг).

Сильнее всего сказываются на деятельности банков налог на прибыль, имеющий с точки зрения налогового регулирования банковской деятельности особое значение.

Банки являются плательщиками налогов:

- НДС

- налога на прибыль банков

- налога на имущество банков

- транспортного налога (если банк является владельцем транспортных средств)

- прочие налоги и сборы, уплачиваемые банками

- налогом облагаются операции коммерческих банков с использованием ценных бумаг.

Налог на прибыль организаций относится к прямым налогам и является важнейшим элементом налоговой системы РФ.

Объектом налогообложения по налогу на прибыль организаций является прибыль, которая получена налогоплательщиком.

Для организаций Российской Федерации прибылью признаются полученные доходы, уменьшенные на величину произведённых расходов.

Иностранные организации, которые осуществляют свою деятельность в России через постоянные представительства – полученные через эти постоянные представительства доходы, уменьшенные на величину произведённых этими постоянными представительствами расходов.

Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со статьей 247, подлежащей налогообложению.

Налоговая база по прибыли, облагаемой по ставке определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка. (п. 2 в ред. Федерального закона от 29.05.2002 N 57-ФЗ).

Доходы и расходы налогоплательщика учитываются в денежной форме.

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав, учитываются, если иное не предусмотрено настоящим Кодексом, исходя из цены сделки с учетом положений статьи 105.3 настоящего Кодекса. (в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 18.07.2011 N 227-ФЗ).

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы, которые исходят из цены сделки с учетом положений статьи 105.3 настоящего Кодекса, если иное не предусмотрено настоящей главой. (в ред. Федерального закона от 18.07.2011 N 227-ФЗ)[1].

Особенности определения доходов банка (ст.290 НК РФ).

В доходы банков, кроме доходов, предусмотренных для всех налогоплательщиков, дополнительно включаются доходы от банковской деятельности:

1) в форме процента от размещения полагаются на ее собственное имя и на уровне собственных денег на расход, предоставляя кредиты и кредиты;

2) в форме оплаты за открытие (поддержания) банковских счетов клиентов и внедрения вычислений для их назначения, регистрации и обслуживания платежных карт и другого специального предложения означает для предоставления извлечений и других документов о счетах и для поиска сумм;

3) из коллекции денег, счетов, оплаты и документов урегулирования и наличного обслуживания клиентов;

4) от проведения операций с иностранной валютой, включая комиссию, собирающуюся при операциях на покупке (продажа) иностранной валюты. покупке (продаже) иностранной валюты.

Для определения доходов банков от операций продажи (покупки) иностранной валюты в отчётном (налоговом) периоде принимается положительная разница между доходами, определёнными в соответствии с пунктом 2 статьи 250 НК РФ от 10.04.2010 года и расходами, определёнными в соответствии с подпунктом 6 пунктом 1 статьи 265 НК РФ от 10.04.2010 года.

5) по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учётной стоимостью;

6) от операций по предоставлнию банковских гарантий, авалей и поручительств за третьих лиц, предусматривющих исполнение в денежной форме;

7) в виде положительной разницы между полученной при прекращении или реализации права требования суммой средств и учётной стоимость данного права требования;

8) от депозитарного обслуживания клиентов;

9) от предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей;

10) в виде платы за доставку, перевозку денежных средств, ценных бумаг, иных ценностей и банковских документов;

11) в виде платы за перевозку и хранение драгоценных металлов и драгоценных камней;

12) в виде платы, получаемой банком от экспортёров и импортёров, за выполнение функций агентов валютного контроля;

13) по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации и ценой приобретения;

14) в виде сумм, полученных банком, либо списанных за счёт созданных резервов, отчисления на создание которых ранее уменьшали налоговую базу;

15) в виде полученной банком компенсации понесённых расходов по оплате услуг сторонних организаций по контролю за соответствием стандартам слитков драгоценных металлов;

16) от осуществления форфейтинговых и факторинговых операций;

17) от оказания услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами;

18) в виде комиссионных сборов при проведении операций с валютными ценностями;

19) в виде положительной разницы от превышения положительной переоценки драгоценных металлов над отрицательной переоценкой;

20) в виде сумм восстановленного резерва на возможные потери по ссудам;

21) в виде сумм восстановленных резервов под обесценение ценных бумаг, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены статьёй 300 НК РФ от 10.04.2010 г.;

22) другие доходы, связанные с банковской деятельностью.

Особенности определения расходов банков. К расходам банка, кроме расходов, предусмотренных статьями 254-269 НК РФ от 10.04.2010 года, относятся также расходы, понесённые при осуществлении банковской деятельности[2]:

1) проценты по:

- договорам банковского вклада и прочим привлечённым денежным средствам физических и юридических лиц находящихся на банковских счетах;

- собственным долговым обязательствам;

- межбанковским кредитам, включая овердрафт;

-приобретённым кредитом рефинансирования, включая приобретённые на аукционной основе в порядке, установленном ЦБ РФ;

- займам и вкладам (депозитам) в драгоценных металлах;

- иные обязательства банков перед клиентами.

Проценты по межбанковским кредитам со сроком до 7 дней учитываются при определении налоговой базы без учёта положений пункта 1 статьи 269 НК РФ от 10.04.2010 г. Исходя из фактического срока действия договоров.

2) суммы отчислений в резерв на возможные потери по ссудам, подлежащим резервированию;

3) комиссия взимает за услуги в соответствующих отношениях, включая расходы по rasschyotno-наличному обслуживанию клиентов, открытию счетов им в других банках, оплате другим банкам урегулирования и наличной службе этих счетов, службам урегулирования Центрального банка Российской Федерации, коллекции денег, ценных бумаг, платежных документов и других подобных расходов;

4) расходы (потери) от проведения операций с иностранной валютой, которые выполнены наличными и безналичными формами включая комиссию, собирающуюся при операциях на покупке или продаже иностранной валюты, включая для счета и по требованию клиента, от операций с покупательными силами валюты и управленческими расходами и защитой от валютных рисков;5) убытки по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учётной стоимостью;

6) расходы банка по хранению, транспортровке, контролю за соответствием стандартам качества драгоценых металлов в слитках и монете, расходы по аффинажу драгоценых металлов, а также иные расходы, связанные с проведением операций со слитками драгоценных металов и монетой, содержащей драгоценые металлы;

7) расходы по переводу пенсий и пособий, по переводу денежных средств без открытия счетов физическими лицами;

8) расходы по изготовлению и внедрению платёжно-расчётных средств;

9) суммы, уплачиваемые за инкасацию банкнот, монет, чеков и др. Расчётно-платёжных документов, расходы по упаковке, перевозке, пересылки и доставке принадлежащих кредитной организации, её клиентам ценностей;

10) расходы по ремонту и реставрации инкасаторских сумок, мешков и иного инвентаря, связанных с инкасацией денег, перевозкой и хранения ценостей, а также приобретению новых и замене пришедших в негодность сумок и мешков;

11) расходы, связаные с уплатой сбора за государственную регистрацию ипатеке и внесением изменений и дополнений в регистрационую запись об ипотеке, а также с нотариальным удостоверением договора об ипотеке;

12) расходы по аренде автомобильного транспорта для инкасации выручки и перевозке банковских документов и ценностей;

13) расходы по аренде брокерских мест;

14) расходы по оплате услуг расчётно-кассовых и вычислительных центров;

15) расходы, связанные с осуществлением форфейтинговых и факторинговых операций;

16) расходы по гарантиям, поручительствам, акцептам и авалям, предоставляемым банку другими организациями;

17) комиссионные сборы за проведение операций с валютными ценностями, в том числе за счёт и по поручению клиентов;

18) положительная разница от превышения отрицательной переоценки драгоценных металлов над положительной переоценкой;

19) суммы отчислений в резерв на возможные потери по ссудам, расходы на формирование которого учитываются в составе расходов в порядке и на условиях, которые установлены статьёй 292 НК РФ от 10.04.2010 года;

20) суммы отчислений в резерв под обесценение ценных бумаг, расходы на формирование которых учитываются в составе расходов в порядке и на условиях, которые установлены статьёй 300 НК РФ от 10.04.2010 года;

20.1) суммы страховых взносов банков, установленных в соответствии с федеральным законом о страховании вкладов физических лиц в банках РФ;

20.2) суммы страховых взносов по договорам страхования на случай смерти или наступления инвалидности заёмщика банка, в которых банк является выгодоприобретателем, при условии компенсации данных расходов заёмщиками;

21) другие расходы, связанные с банковской деятельностью.

Не включаются в расходы банка суммы отрицательной переоценки средств в иностранной валюте, поступивших в оплату уставных капиталов кредитных организаций.

Расходы на формирование резервов банков[3]

- Банки вправе, кроме резервов по сомнительным долгам, предусмотренных статьёй 266 НК РФ, создавать резерв на возможные потери по ссудам по ссудной и приравненной к ней задолженности (включая задолженность по межбанковским кредитам и депозитам).

Суммы вкладов в запасы на возможных потерях согласно кредитам создали расходы, принимающие во внимание, что ограничения допускают заказ, установленный к Центральному банку Российской Федерации согласно Федеральному закону "О Банке России".

Когда определение расходов налоговой базы в форме вкладов в запасы на возможных потерях согласно кредитам, созданным банками под долгом и также в запасах на возможных потерях согласно кредитам, созданным в соответствии с законопроектами, не рассматривают.

2. Суммы вкладов в запас на возможных потерях согласно кредитам, участвуйте в структуре нерабочих расходов в течение отчетного периода.

При принятии банком решения о списании со счета от баланса кредитного учреждения безнадежного долга по платежу кредитов процента на ее остановках.

Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом «О Банке России», облагается налогом по налоговой ставке 0 %.

1.2 Развитие налогообложения коммерческих банков в современных условиях

При кассовом методе признания доходов датой получения дохода будет считаться:

- День, в который средства поступили в кассу организации или зачислены на расчетный счет.

- День, в который в организацию поступило имущество, ей оказаны услуги, для нее выполнены работы или поступили имущественные права.

- День, в который перед налогоплательщиком погашена задолженность способом, отличающимся от способов, перечисленных в предыдущем пункте (п. 2 ст. 273 НК РФ).

Из приведенного перечня видно, что доходы следует учитывать при кассовом методе только в том случае, если они получены в реальности. Иначе говоря, организация после этого дня получает право распоряжаться деньгами, имущественными правами, имуществом, результатами оказания услуг или выполненных работ. И, конечно, доход обязательно надо учесть, если в учете списывается дебиторская задолженность, то есть должник выполнил свои обязательства (погасил свой долг).

Налоги в банковской системе Российской Федерации занимают важное место, являясь инструментом проведения централизованой финансово-кредитной политики.

Банковская деятельность имеет такую специфику, которая учитывается при разработке порядка исчисления налога на прибыль.

С 1 января 2001 г. Законом РФ № 118-ФЗ «О введении в действие части 2 Налогового кодекса РФ и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» введена в действие специальная часть Налогового кодекса. Изменения в системе налогообложения коммерческих банков необходимо рассматривать через призму целей налоговой реформы, которые отражены в программных заявлениях Президента, Федерального собрания и Правительства РФ.

Налогообложение воздействует на достижение главных финансовых целей банка, на управлние доходами, расходми, прибылью, капиталм.

Налогообложение выступает одним из факторов, которые влияют на финансовые потоки банка, и государство учитывает при разработке налоговой стратегии для обеспечния устойчивго функционирования банковского сектора.

Банк несет налоговую ответственность:

- при неуплате налоговых отчислений в бюджеты всех уровней;

- при не исполнении банками запросов налоговых органов;

- за непредоставление налогвому органу сведений о налогоплатльщике;

- за предоставление документов с заведомо недостоверными сведениями;

- при открытии счета организациям, индивидуальным предпринимателям без предъявлении свидетельства о постановке на учёт в налоговом органе;

Значительную долю в налоговых доходах государства составляют поступления от коммерческих банков.

Выводы к главе 1

Для организаций Российской Федерации прибылью признаются полученные доходы, уменьшенные на величину произведённых расходов.

Иностранные организации, которые осуществляют свою деятельность в России через постоянные представительства – полученные через эти постоянные представительства доходы, уменьшенные на величину произведённых этими постоянными представительствами расходов.

Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со статьей 247, подлежащей налогообложению.

Налоговая база по прибыли, облагаемой по ставке определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка. (п. 2 в ред. Федерального закона от 29.05.2002 N 57-ФЗ).

2. Особенности исчисления и уплат налогов

2.1 Особенности ведения налогового учета доходов и расходов банков

Налогоплательщики-банки ведут налоговый учет доходов и расходов, полученных от осуществления банковской деятельности.

Аналитический учет доходов и расходов, полученных в виде процентов по долговым обязательствам, ведется в соответствии с порядком, предусмотренным статьей 328 настоящего Кодекса.

Доходы и расходы по хозяйственным и другим операциям, относящимся к будущим отчетным периодам, учитываются в сумме средств, которые подлежат отнесению на расходы при наступлении к отчетному периоду.

Аналитический учет доходов и расходов по хозяйственным операциям ведется в разрезе каждого договора с отражением даты и суммы полученного (выплаченного) аванса и периода, в течение которого указанная сумма относится на доходы и расходы.

Комиссионные сборы за услуги по корреспондентским отношениям, уплаченные налогоплательщиком, расходы по расчетно-кассовому обслуживанию, открытию счетов в других банках и другим аналогичным операциям относятся на расходы на дату совершения операции, если в соответствии с договором предусмотрены расчеты по каждой конкретной операции, либо на последнее число отчетного (налогового) периода. В аналогичном порядке налогоплательщиком ведется учет по доходам, связанным с осуществлением операций по расчетно-кассовому обслуживанию клиентов, корреспондентским отношениям и другим аналогичным операциям.

Огромная роль в налоговой системе страны принадлежит банковскому сектору, который аккумулирует основную часть кредитных ресурсов. Банковская система является важной составляющей, без которой не представляется возможным существование рыночной экономики. Банки играют важную роль и занимают особое положение в экономической системе и налоговом администрировании России.

В настоящее время в России не существует специальных налогов, уплачиваемых банками, налоговых режимов, применяемых ими. Банки уплачивают налоги в том же порядке, как и другие налогоплательщики. Специфика банковской деятельности предопределяет некоторые особенности налогообложения, определения налоговых баз и предоставления льгот по налогам.

По налогу на прибыль для банков конкретизируются доходы и расходы с учетом особенностей, которые характерны для банковской деятельности.

При определении объекта налогообложения по налогу на прибыль, банки в числе доходов учитывают доходы, которые являются характерными конкретно для банков [ст.ст.249 и 250 НК РФ].

Oдной из проблем в настоящее время является вопрос отнесения доходов-расходов банков к доходам-расходам от реализации, относящимся (не относящимся) в налоговую базу по налогу на прибыль организаций.

Особенности порядка исчисления, уплаты банками и иными кредитными организациями НДС регламентируется Главой 21 НК РФ. В банках НДС облагается небольшая часть услуг. Большинство финансовых услуг освобождены от обложения НДС. Оно связано с тем, что добавочная цена в банковской услуге отсутствует, так как не зависит от оплаты труда банковских работников, амортизации и других показателей. На уровень тарифов по банковским операциям оказывают влияние кредитные, процентные, валютные риски, большая конкуренция в сфере банковской деятельности. В отношении порядка налогообложения банков НДС предусматривается две основные обязанности:

1. Банк имеет право на освобождение от уплаты НДС в соответствии со ст.149 НК РФ;

2. Банкам предоставлена возможность применять способ входного НДС, который не предусмотрен для других налогоплательщиков.

Глава 30 НК РФ устанавлвает общие правила исчисления налога на имущество организций для всех плателщиков налога и для банковского сектора экономики. Налоговая база исчисляется в целом по банку, имеются случаи, когда налоговая база рассчитывается отдельно.

Реформирование налоговой системы продолжается, однако все еще остаются проблемы, связанные с налогообложением банковской деятельности.

На сегодняшний день приоритетным является построение эффективной, стабильной системы налогообложения банков, которые направлены на создание благоприятных условий для осуществления деятельности, сохранение данных субъектов экономики в качестве одних из крупнейших налогоплательщиков, обеспечивающих доходность бюджетов разных уровней страны[4].

2.2 Учёт расчётов по налогу на прибыль в банках на примере OAO “Сбербанк России”

Понятие налогового учёта по налогу на прибыль введено Главой 25 НК РФ. налог коммерческий банк доходный

Согласно статье 313 НК РФ – это система обобщения информации для определения налоговой базы по налогу на прибыль на основании первичных документов.

Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций.

Данные налогового учёта должны быть документално подтверждны и отражать порядок формирвания суммы доходов и расходов, порядк определния доли расходов, которые учитываются для целей налогообложения в отчётном периоде, сумму остатка расходов, которые подлежат отнесению на расходы в уже следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчётам с бюджетом по налогу.

Подтверждением данных налогового учёта служат специальные документы, в их состав входят первичные учётные документы, аналитические регистры налогового учёта, расчёт налоговой базы.

Формы аналитических регистров налогового учёта для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дата) составления;

- измерители операции в натуральном и денежном выражении;

- наименование хозяйственных операций;

- подпись лица, ответственного за составление регистра.

Аналитические регистра налогового учёта – это разработочные таблицы, ведомости, журналы, книги, в которых группируются данные первичных учётных документов для формирования налоговой базы по налогу на прибыли без отражения на счетах бухгалтерского учёта.

Объектами налогового учёта является имущество, обязательные и хозяйственные операции организаций, стоимостная оценка которых определяет размер налоговой базы текущего отчётного периода. К данным налогового учёта относится информация о величине или иной характеристики показателей, определяющая объект учёта, отражаемая в разработочных таблицах, справки бухгалтера и иных документов налогоплательщика, группирующих информацию об объектах налогообложения.

Организация системы налогового учёта подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев или систематизации в ресурсах налогового учёта, а также порядке ведения учёта, в формировании и отражении в ресурсах информации об объектах налогового учёта.

Налогоплательщик на основании аналитического учёта внереализационных доходов и расходов ведёт расшифровку доходов и расходов в виде процентов по ценным бумагам, по договорам займа, кредита, банковского счёта, банковского вклада и иным образом оформленным долговым обязательствам.

В аналитическом учёте налогоплательщик самостоятельно отражает сумму доходов (расходов) в сумме причитающихся в соответствии с условиями указанных договоров. Сумма дохода (расхода) в виде процентов по долговым обязательствам учитываются в аналитическом учёте исходя из установленной по каждому виду долговых обязательств доходности и срока действия такого долгового обязательства в отчётном периоде на дату признания доходов (расходов).

- Проценты, учитываемые банком по договору банковского счёта, включаются налогоплательщиком в налоговую базу на основании выписки о движении денежных средств по банковскому счёту налогоплательщика.

- Проценты по договорам кредита, займа и иным аналогичным договорам учитываются на дату признания (расхода).

- Проценты, полученные налогоплательщиком за предоставление в пользование денежных средств, учитываются в составе доходов (расходов), подлежащих включению в налоговую базу, на основании выписки о движении денежных средств налогоплательщика по банковскому счёту.

Доходы и расходы по хозяйственным и другим операциям, относящимся к будущим отчётным периодам, по которым были произведены в текущем отчётном периоде авансовые платежи, учитываются в сумме средств, подлежащих к отнесению на расходы при наступлении того отчётного периода, к которому они относятся. Аналитический учёт доходов и расходов по хозяйственным операциям ведётся в разрезе каждого договора с отражением даты и суммы полученного аванса и периода, в течении которого указанная сумма относится на доходы и расходы.

Комиссионные сборы за услуги по корреспондентским отношениям, уплаченные налогоплательщиком, расчёты по расчётно-кассовому обслуживанию, открытие счетов в других банках и другим аналогичным операциям относятся на расходы на дату совершения операции, если предусмотрено договором. В аналогичном порядке налогоплательщиком ведётся учёт по доходам, связанных с осуществлением операций по расчётно-кассовому обслуживанию клиентов, корреспондентским отношениям и другим операциям.

Сумма положительных (отрицательных) разниц, возникающих от переоценки учётной стоимости драгоценных металлов при её изменении, включается в состав доходов в виде сальдо превышения положительной переоценки над отрицательной, а в состав расходов – в виде суммы сальдо превышения отрицательной переоценки над положительной, на последнее число отчётного периода. При реализации драгоценных металлов доходом признаётся положительная разница между ценой реализации и учётной стоимостью на дату их реализации, а расходом – отрицательная разница. Под учётной стоимостью драгоценных металлов понимается их покупная стоимость с учётом переоценки, проводимой в течении срока нахождения таких металлов у налогоплательщика в соответствии с требованиями ЦБ РФ. Аналитический учёт ведётся по каждому договору купли-продажи драгоценных камней. В аналитическом учёте отражаются даты совершения операции купли-продажи, цена покупки, цена продажи, количественной и качественной характеристикой драгоценных камней.

В OAO “Сбербанк России” в консолидированной финансовой отчётности отражены расходы по налогу на прибыль в соответствии с требованиями действующего законодательства Российской Федерации с использованием налоговых ставок и законодательных норм.

Текущее налогообложение рассчитывается на основе сумм, ожидаемых к уплате в бюджет/возмещению из бюджета в отношении налогооблагаемой прибыли или убытков за текущий и предшествующие периоды.

Учёт расчётов по налогу на прибыль на примере OAO “Сбербанк России”.

Банк обладает полной хозяйственной самостоятельностью в вопросах распсле налогообложения (чистой прибыли).

Прибыль после налогообложения определяется в порядке, предусмотренном Российской Федерации. Прибыль после налогообложения распределяется между акционерами в виде дивидендов, направляется на формированирибыль после налогообложения по итогам финансового года, не направленная на выплезервный фонд, остается в распоряжении Банка в виде нераспределенной прибыли.

Банк формирует резервный фонд в соответствии с требованиями законодател

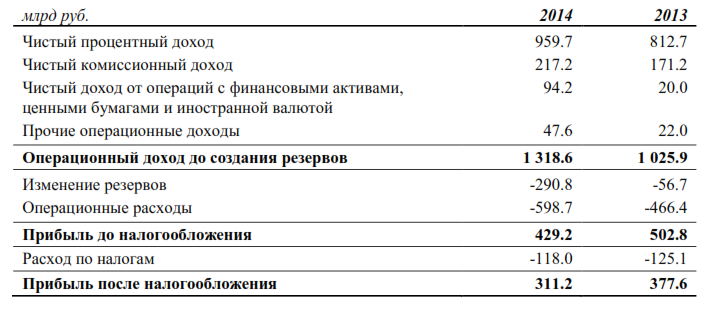

Доходы и расходы ОАО СБЕРБАНК за 2013-2014гг. год

Таблица 1.Агрегированный отчет о финансовых результатах

Операционный доход до создания резервов, заработанный Банком в 2014 году, составил 1 319 млрд руб. против 1 026 млрд руб. по итогам 2013 года. Чистые процентные доходы и чистый комиссионный доход также превышают значения предыдущего года.

Более 53% процентных доходов Банк получил по кредитам юридическим лицам.

Процентные доходы от кредитования физических лиц возросли за счет наращивания объемов розничного кредитования.

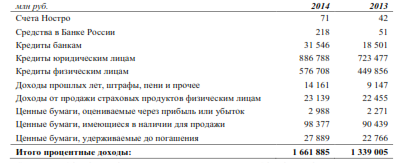

Таблица 2. Процентные доходы по видам активов за 2013-2014гг.

Динамика процентных расходов отражает тренды 2014 года:

- для поддержания активных операций Сбербанк использовал инструменты привлечения средств от Банка России и Федерального Казначейства, стоимость которых возросла особенно сильно в декабре после поднятия Банком России ключевой ставки до 17%;

- в условиях недостаточного притока средств во вклады Сбербанк наращивал объем привлеченных средств юридических лиц; их стоимость на рынке также значительно возросла в декабре;

- Банк диверсифицировал пассивы путем выпуска еврооблигаций и субординированных облигаций, а также привлечения средств в рамках ЕСР программы;

- в июне был получен субординированный кредит от Банка России на сумму 200 млрд руб.

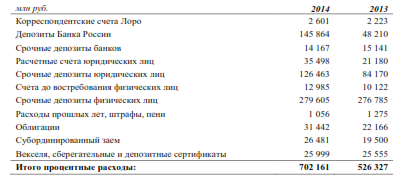

Таблица 3. Процентные расходы по видам привлеченных средств

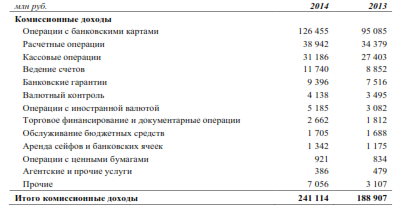

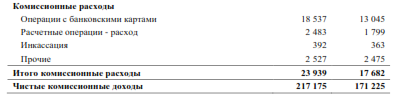

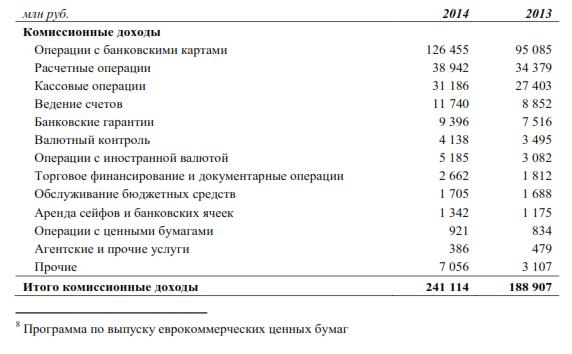

Основной прирост комиссионных доходов обеспечен комиссиями по операциям с банковскими картами и операциям эквайринга за счет роста эмитированных карт и увеличения числа клиентов, находящихся на эквайринговом обслуживании в Сбербанке.

Основной прирост комиссионных расходов обусловлен ростом объемов операций с банковскими картами, который влияет на объем платежей в пользу платежных систем.

Таблица 4. Комиссионные доходы и расходы

Последовательно проводя политику в области повышения эффективности, Банк продолжил реализацию программы по оптимизации расходов. Банк оптимизировал систему закупок, в том числе по направлению ИТ, повысил эффективность использования объектов недвижимости, системно работает с другими видами расходов. Невысокий темп роста расходов на содержание персонала (12,7%) способствовал дальнейшему снижению их доли в структуре операционных расходов с 48,4% до 42,5%.

В 2014 году расходы Банка на формирование резерва составили 290,8 млрд руб., в том числе по ссудам 279,6 млрд руб. Это существенно превышает показатель за 2013 год.

Рост расходов на резервы по ссудам обусловлен следующими факторами:

- увеличением кредитного портфеля, что потребовало создания резервов по новым выдачам в рамках действующих подходов по резервированию;

- снижением курса рубля, что потребовало досоздания резервов по валютным кредитам без ухудшения качества по ним;

- общим для рынка ухудшением качества кредитного портфеля как корпоративных, так и розничных клиентов на фоне текущей макро-экономической ситуации;

- разовым созданием резервов по нескольким относительно крупным заемщикам;

- созданием резервов по украинским заемщикам в связи со сложной ситуацией на Украине.

2.3 Выводы к главе 2

В настоящее время налоговый аспект присутствует в любом сегменте управления финансами хозяйствующих субъектов, влияет на все ключевые финансовые решения. Налогообложение воздействует не только на достижение важнейших финансовых целей банка, но и на управление доходами, расходами, прибылью и капиталом, а опосредованно и на другие направления финансового менеджмента банков.

В связи с этим учет налоговых аспектов в процессе принятия управленческих решений должен стать неотъемлемой частью современной системы финансового менеджмента в банке, согласовываться с его целями и задачами, пронизывать все его этапы. Для этого учет налоговых аспектов должен проводиться на постоянной основе, быть закреплен внутренней организационно-распорядительной документацией, его цели и задачи должны быть согласованы с членами правления банка.

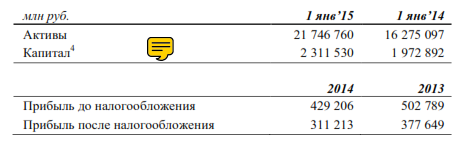

Большой объем расходов на резервы стал основной причиной снижения прибыли Сбербанка в 2014 году. Прибыль до налогообложения снизилась по сравнению с 2013 годом на 14,6% и составила 429,2 млрд руб. Прибыль после налогообложения снизилась на 17,6% до 311,2 млрд руб.

ЗАКЛЮЧЕНИЕ

Изучив налоги, уплачиваемые кредитными организациями в бюджет и рассмотрев на примере Сбербанка России особенности начисления и уплаты налогов можно сделать вывод, что проблемы, которые возникли с введением закона, постепенно решаются.

Большое внимание надо уделить мерам по совершенствованию налогового администрирования, направленных на пресечение имеющейся практики уклонения от налогообложения путем использования имеющихся недоработок в законодательстве о налогах и сборах и на безусловное обеспечение законных прав налогоплательщиков, повышение их защищенности от неправомерных требований налоговых органов и создание для налогоплательщиков максимально комфортных условий для уплаты налогов и сборов.

В конечном итоге система налогообложения должна способствовать подъему экономики, т.е. быть тем экономическим рычагом, при помощи которого производителю выгодно увеличивать мощности, наращивать объемы реализации продукции (работ, услуг).

Список использованных источников

- Налоговый кодекс РФ: части первая и вторая: текст с изменениями и дополнениями на 10 апреля 2010г. – М.: Эксмо, 2010. – 560 с. - (Законы и кодексы)

Годовой отчет ОАО «Сбербанк России» за 2014 год, www.sberbank.ru

- Белецкий М.В. Новое в налогообложении коммерческих банков// Финансы.-2014.- № 2.;

- Лермонтов, Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. - №11. – С. 16-19.;

- Лермонтов, Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – С. 33-37.

- Налоги и налогообложение: Учеб. Пособие / под ред. Б.Х. Алиева. – М.: Финансы и статистика, 2012. – 416 с.

- Налоги и налогообложение: Учеб. пособие для вузов / Под рук. И.Г. Русаковой, В.А. Кашина. М.: ЮНИТИ, 2009.

- Налоги: Учебник для вузов / Под ред. Д.Г. Черника. М.: Юнити-ДАНА, 2012.

- Налогообложение коммерческих банков в Российской Федерации/ под ред. Дадашев А.З./ М.: Книжный мир, 2012.- 88с.;

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учеб. Пособие. 4-е изд., перераб. И доп. М.: ЮРАЙТ, 2010.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учебное пособие. — 5-е изд., перераб. и доп. — М.: Юрайт-Издат, 2009. — 720 с.

- Пинская М.Р. Основы теории налогов и налогообложения. М.: Палеотип, 2004.

- http: //www.Sberbank.ru

Приложение 1

Комиссионные доходы и расходы (в рублях).

Приложение 2

Основные результаты СБЕРБАНКА в 2014 году

Размещено на Allbest.ru

-

Статья 274 НК РФ. Налоговая база с изменениями 2016, http://ppt.ru/kodeks.phtml?kodeks=14&paper=274 ↑

-

ст. 291 НК РФ ↑

-

ст. 292 НК РФ ↑

-

http://conf.omua.ru ↑

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие 8.3

- Моделирование предметной области «Учет товаров» с помощью UML (Организационная структура управления предприятием)

- Классификация языков программирования высокого уровня (Отличия языков программирования высокого уровня)

- Языки гипертекстовой разметки. .

- Основы программирования на языке HTML

- Разработка регламента выполнения процесса «Управление информационными ресурсами (Основные понятия процессного подхода)

- Механизм признания должника несостоятельным

- Страхование в сфере спорта (Понятие и сущность страхования спортсменов, особенности договора страхования спортсменов)

- Роль мотивации в поведении организации

- Организационная культура и ее роль в современных организациях

- Государственные и муниципальные финансы (Бюджетное устройство, принципы построения бюджетной системы Российской Федерации)

- Управление миграционными процессами