Особенности налогообложения налогом на прибыль кредитных организаций (Анализ налогообложения налогом на прибыль на примере коммерческого банка ООО "Русфинанс Банк")

Содержание:

Введение

Налоги – финансовая основа любого государства. Именно налоги являются источником финансирования деятельности органов государственного управления. Налоги - это система взаимоотношений между субъектом, т.е. налогоплательщиком и государством, при которых субъект, уплатой налога, обеспечивает исполнение государством его функций.

При этом налоги выполняют не только фискальную функцию, но являются важнейшим инструментом государственного регулирования экономики. Как инструменты перераспределения ВВП, налоги оказывают влияние на совокупный спрос и предложение, темпы экономического роста, цены и занятость. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества социально-экономических задач.

Без хорошо налаженной, четко действующей налоговой системы, эффективная рыночная экономика невозможна.

Возникла необходимость в вынесении предложения об обязательном переходе на метод начисления при определении доходов и расходов, который предусмотрен главой 25 НК РФ, действующей с 1 января 2002 г.

В соответствии с указанной главой применение налогоплательщиками, в том числе и банками, метода начисления при определении момента признания доходов и расходов, учитываемых при налогообложении, является обязательным.

Согласно методу начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от факта поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

В отечественной экономической литературе в последнее время- появился значительный интерес к теоретическим и практическим вопросам развития системы налогообложения российского банковского сектора и, в частности, к проблемам налогообложения банковской прибыли и проблемам налогового учета. К фундаментальным исследованиям в этой области относятся, прежде всего, труды В.Е. Мурзина, Г.И. Писцова, М.В. Романовой, Л.Я. Маршавиной, Э.Н. Василишена, А.В.

Цель исследования состоит в анализе особенностей налогообложения налогом на прибыль кредитных организаций.

Задачами курсовой работы являются:

- дать характеристику особенностей налогообложения прибыли банков

- проанализировать сравнительную характеристику налогообложения банков в России и за рубежом;

- раскрыть практические аспекты налогооблажения банка на примере ООО "Русфинанс Банк".

Объектом исследования является ККО в городе Тамбове ООО "Русфинанс Банк".

Методологическую базу исследования составляют: основные методы научного познания (анализ, синтез, индукция, дедукция), методы определения налоговой базы банка по налогу на прибыль организаций, системный подход к ее расчету, методы бухгалтерского и налогового учета и отражения операций коммерческого банка, финансовых результатов его работы, а также различия этих методов.

Структура курсовой работы отвечает целям и задачам и состоит из: введение, две главы, заключение, список использованных источников.

Глава 1 Общая характеристика налогообложения прибыли банков

1.1 Особенности налогообложения прибыли банков

Налог на прибыль предприятий и организаций в России, является федеральным налогом и действует на всей территории страны. Он взимается в соответствии с 25-й главой НК РФ (с 1 января 2002г.) и играет важную роль в формировании доходной базы бюджета.

Налог на прибыль - прямой налог. Это означает, что данным налогом облагаются доходы предприятий, то есть реальный плательщик налога на прибыль - получатель дохода.

Налогоплательщиками налога на прибыль организаций

признаются (ст. 246 НК РФ):

а) российские организации;

б) иностранные организации:

- осуществляющие свою деятельность в РФ через постоянные представительства;

- получающие доходы от источников в РФ. [9, С 76]

Объектом налога признается прибыль, полученная налогоплательщиком (ст. 247 НК РФ).

Прибылью признается:

- для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов;

- для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

- для иных иностранных организаций - доходы, полученные от источников в РФ;

- для организаций - участников консолидированной группы налогоплательщиков - величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника.

Консолидированная группа налогоплательщиков - добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании консолидированной группы налогоплательщиков в порядке и на условиях, которые предусмотрены НК РФ, в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности этих налогоплательщиков.

Условия создания консолидированной группы:

- одна организация непосредственно или косвенно участвует в уставном (складочном) капитале других организаций и доля такого участия в каждой такой организации составляет не менее 90%.

- совокупная сумма НДС, акцизов, налога на прибыль организаций и НДПИ (без учета сумм налогов, уплаченных в связи с перемещением товаров через таможенную границу Таможенного союза), уплаченная в течение предыдущего календарного года не менее 10 млрд. руб.;

- суммарный объем выручки всех организаций за предыдущий календарный год не менее 100 млрд. руб.;

- совокупная стоимость активов не менее 300 млрд. рублей.

Доходом признается экономическая выгода в денежной или

натуральной форме (ст. 41 НК РФ), отвечающая следующим требованиям:

- ее размер можно оценить;

- она определяется в соответствии с гл. 23, 25 НК РФ.

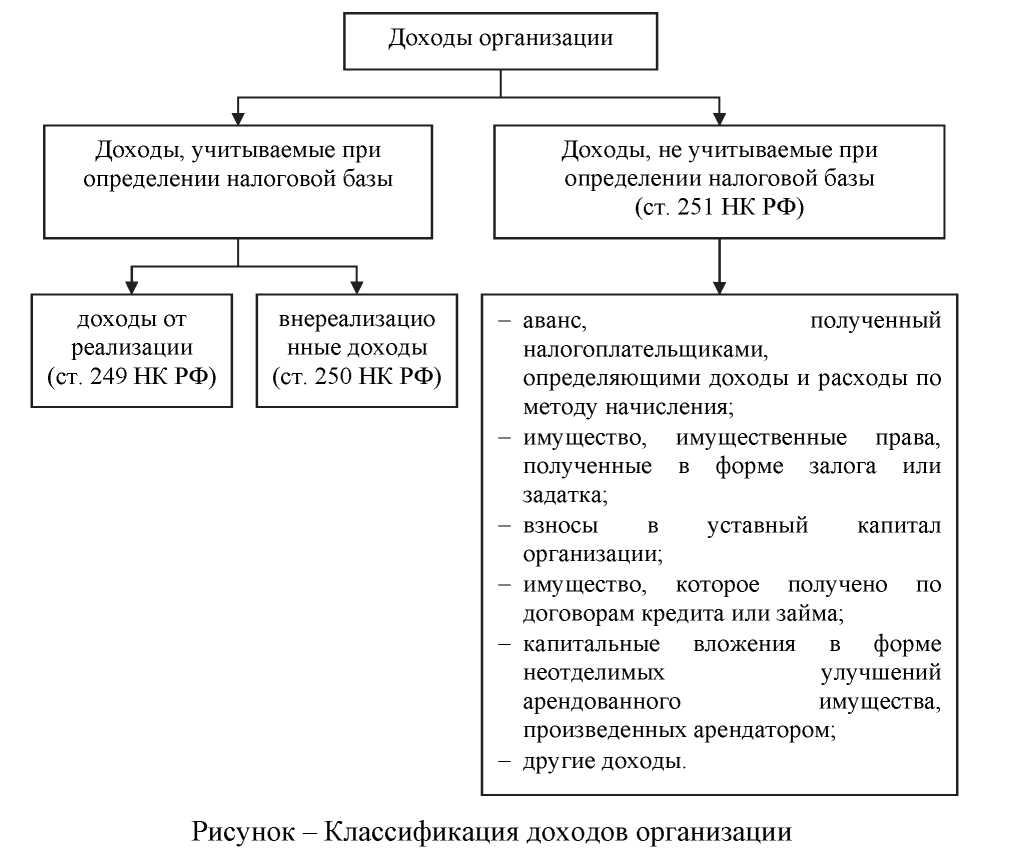

Доходы организации можно условно разделить на две группы, как основной производственной деятельностью по производству и реализации товаров (работ, услуг).

К ним относятся доходы:

- от долевого участия в других организациях;

- от операций по купле-продаже инвалюты, когда курс инвалюты при продаже выше официального курса инвалюты к рублю;

- в виде штрафов, пеней, иных санкций при нарушении договорных обязательств;

- в виде процентов по договорам займа кредита, банковского вклада, а также по ценным бумагам;

- в виде безвозмездно полученного имущества (работ, услуг);

- от сдачи имущества в аренду, если этот доход не признается реализационным;

- в виде положительной курсовой разницы, полученной от переоценки имущества, стоимость которых выражена в инвалюте, в том числе по валютным счетам в банках

- в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде и др.

Документами, подтверждающими получение таких доходов, являются: договор аренды, счета-фактуры, выписка банка по расчетному счету, акт приемки-передачи выполненных работ и др.

В составе внереализационных доходов организация должна учесть полученные проценты по договорам займа (п. 6 ст. 250 НК РФ) и холодильник (п. 8 ст. 250 НК РФ). Холодильник будет учитываться по рыночной стоимости в соответствии с абз. 2 п. 8 ст. 250 НК РФ. В данном случае доход организации составит 112 000 руб. (100 000 + 12 000 руб.).

Что касается транспортного средства стоимостью 220 000 руб., то оно не облагаются налогом на прибыль согласно пп. 2 п. 1 ст. 251 НК РФ.

Дата, на которую выручка признается полученной, определяется организацией в соответствии с принятой учетной политикой - по методу начисления или кассовому методу.

Метод начисления - доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Кассовый метод - датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу или методу начисления.

Расходы - обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком в связи с осуществлением деятельности, объекту амортизируемого имущества

Рисунок 2 – Классификация расходов организации

Линейный метод начисления амортизации (ст. 259.1 НК РФ):

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, определенный в соответствии с Классификацией и выраженный в месяцах.

Если в учетной политике предусмотрено начисление амортизации нелинейным методом, то ее ежемесячную сумму необходимо будет рассчитывать не отдельно по каждому объекту имущества (как при линейном методе), а по амортизационной группе (подгруппе) в целом.

Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации. При этом сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется по следующей формуле:

где A - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B - суммарный баланс соответствующей амортизационной группы (подгруппы);

k - норма амортизации (в процентах) для соответствующей амортизационной группы (подгруппы).

При этом в целях применения нелинейного метода применяются следующие нормы амортизации:

Таблица 1- нормы амортизации

|

Амортизационная группа |

Срок полезного использования имущества |

Норма амортизации (месячная) |

|

Первая |

от 1 года до 2 лет включительно |

14,3 |

|

Вторая |

свыше 2 лет до 3 лет включительно |

8,8 |

|

Третья |

свыше 3 лет до 5 лет включительно |

5,6 |

|

Четвертая |

свыше 5 лет до 7 лет включительно |

3,8 |

|

Пятая |

свыше 7 лет до 10 лет включительно |

2,7 |

|

Шестая |

свыше 10 лет до 15 лет включительно |

1,8 |

|

Седьмая |

свыше 15 лет до 20 лет включительно |

1,3 |

|

Восьмая |

свыше 20 лет до 25 лет включительно |

1,0 |

|

Девятая |

свыше 25 лет до 30 лет включительно |

0,8 |

|

Десятая |

свыше 30 лет |

0,7 |

Внереализационные расходы включают в себя расходы, не связанные с производством и реализацией:

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- расходы в виде процентов по долговым обязательствам любого вида;

- расходы на организацию выпуска собственных ценных бумаг и связанные с обслуживанием приобретенных ценных бумаг;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) инвалюты от официального курса ЦБ РФ на дату совершения сделки продажи (покупки);

- расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований, стоимость которых выражена в иностранной валюте;

- судебные расходы и арбитражные сборы

- другие расходы.

Налоговой базой (ст.274 НК РФ) признается денежное выражение прибыли, подлежащей налогообложению.

При определении налоговой базы прибыль, подлежащая

налогообложению, исчисляется нарастающим итогом с начала налогового периода.

Если в отчетном (налоговом) периоде налогоплательщик получил убыток, то в данном отчетном (налоговом) периоде налоговая база равна нулю.

Убытки, полученные организацией в предыдущем налоговом периоде или в предыдущих налоговых периодах, уменьшают налоговую базу текущего периода на всю сумму убытка или часть этой суммы при следующих условиях:

- срок переноса убытка не должен превышать 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток;

- если убытки понесены более чем в одном налоговом периоде, перенос производится в той очередности, в которой они понесены;

- организация обязана хранить документы, подтверждающие объем понесенного убытка в течение всего срока переноса убытков.

Налоговый кодекс предусматривает следующие виды ставок в зависимости от плательщиков и налоговой базы (ст.284 НК РФ):

- Основная ставка, применяемая российскими организациями или иностранными организациями, действующими через постоянные представительства - 20%, при этом зачисляется:

- 2% в федеральный бюджет;

- 18% в бюджет субъектов РФ (законами субъектов РФ ставка

может быть понижена для отдельных категорий

налогоплательщиков, но не ниже 13,5%).

- Налоговые ставки на доходы иностранных организаций, не

связанные с деятельностью в РФ через постоянные

представительства:

- 10% - с доходов от использования, содержания или сдачи в аренду судов, самолетов или других подвижных транспортных средств в связи с осуществлением международных перевозок;

- 20% - с остальных доходов.

- Налоговые ставки на доходы, полученные в виде дивидендов:

- 0% - если российская организация не менее 365 календарных дней непрерывно владела не менее чем 50% долей в уставном капитале;

- 9% - от российских и иностранных организаций российскими организациями;

- 1 5% - от российских организаций иностранными

организациями.

- Налоговые ставки на доходы от долговых обязательств:

- 15% - на доходы в виде процентов по государственным и муниципальным ценным бумагам;

- 9% - на доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007;

- 0% - на доходы в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997г., а также по облигациям государственного валютного облигационного займа 1999г.

- Налоговые ставки на прибыль ЦБ РФ:

- 0% - на прибыль, полученную от деятельности, связанной с выполнением им функций ЦБ РФ;

- 24% - на прибыль от осуществления деятельности, не связанной с выполнением им функций ЦБ РФ.

- Специальные налоговые ставки в размере 0% на прибыль:

- сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН;

- участников проекта «Сколково», прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль;

- от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, а также в туристско-рекреационных особых экономических зонах, объединенных в кластер, при условии ведения раздельного учета доходов и расходов по видам деятельности.

Налоговым периодом по налогу на прибыль считается календарный год (ст.285 НК РФ).

Отчетными периодами признаются:

- первый квартал, полугодие и девять месяцев календарного года - в случае уплаты налога налогоплательщиками авансовыми платежами исходя из предполагаемой прибыли;

- месяц, два месяца, три месяца и т. д. до окончания календарного года - для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактической прибыли.

Налог исчисляется как произведение налоговой базы на соответствующую ставку.

Срок уплаты авансовых платежей и подачи декларации за отчетный период - не позднее 28 дней со дня окончания отчетного периода.

Организации, у которых за предыдущие четыре квартала доходы от реализации, не превышали в среднем 10 миллионов рублей за каждый квартал, а также бюджетные учреждения, автономные учреждения, иностранные организации, осуществляющие деятельность в РФ через постоянное представительство и др. уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Налог исчисляется как разница между суммой налога, исчисленного по итогам налогового периода и авансовых платежей, уплаченных за отчетные периоды.

Декларация по итогам налогового периода предоставляется не позднее 28 марта года, следующего за истекшим налоговым периодом.

1.2 Сравнительная характеристика налогообложения прибыли коммерческих банков в России и за рубежом

Коммерческие банки, в силу особенно отражается на экономике страны в целом.

В финансовой Российская экономика, развиваясь в сложных, системе экономики страны, являются противоречивых условиях, испытывает на необходимой частью в обеспечении себе действие ряда позитивных и негативных корректного и своевременного сбора налоговых факторов. Одним из таких ключевых факторов, отчислений в бюджет государства, что несом- оказывающих «влияние на предпринимательскую деятельность, является действующая налоговая политика государства». [1] Поэтому, в современных условиях развития экономики России банковская сфера и ее налогообложение является важной составной частью национальных финансов [2].

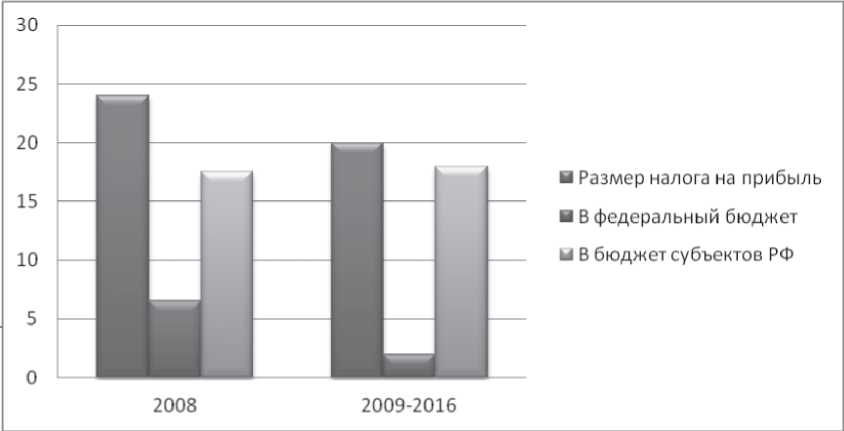

Рис. 3. Размер налоговой ставки по налогу на прибыль в РФ за 2008-2016 гг.

«Налоги не служат главным инструментом в развитии коммерческих банков, однако оптимизация налогообложения позволит активизировать другие инструменты, влияющие на развитие данного сектора экономики. Финансовая деятельность государства по сборам налогов и улучшению инвестиционного климата будет эффективна только в случае разработки оптимального механизма налогового администрирования, что предполагает, с одной стороны, возможность пополнения бюджета государства, а с другой - отсутствие поводов для уклонения от уплаты налогов». [3]

Рассматривая налогообложение коммерческих банков в России, интересно провести сравнительный анализ с моделями налогообложения коммерческих банков, функционирующих в развитых странах мира. Данный анализ поможет выявить недостатки и наметить пути совершенствования налогообложения банков потому, что «знание зарубежного опыта необходимо, чтобы не повторять ошибки, использовать наработанный опыт, ускорить процесс цивилизованных рыночных преобразований в России». [1]

В действующей системе налогообложения Российской Федерации коммерческие банки, как и другие субъекты предпринимательской деятельности, должны уплачивать следующие налоги: Налог на прибыль; НДС; налог на имущество; земельный налог; транспортный налог; налог на операции с ценными бумагами. [4]

В странах с развитой рыночной экономикой, как и в России, существуют довольно специфические особенности в формировании налогооблагаемой базы по налогу на прибыль и имеется практика предоставления налоговых льгот для финансовых институтов, в том числе и коммерческим банкам.

Что касается процентной ставки по налогу на прибыль коммерческих банков в России, то ее изменения за 2008 -2016 годы для наглядности представлены на рисунке 1.

С начала 2002 г. по 2008 г. Ставка налога на прибыль была 24%, каждый год менялся процент поступления в федеральный, региональный и местные бюджеты. В период с 2009 г. и по настоящее время, ставка налога на прибыль снизилась до 20%. «Объектом налогообложения признается полученный доход, уменьшенный на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ»[4].

В США налогообложение банков осуществляется по общим правилам налогообложения корпораций. Основная ставка налога на прибыль корпораций в США составляет 35%, но окончательная величина зависит от величины полученного дохода в течение года и определена на уровне от 15 до 39%. [5]

Подробнее действующие ставки по налогу на прибыль в США представлены в таблице1 .

Система налогообложения банков не такая щадящая, как в России. Учитывая тот фактор, что американские банки уплачивают налог на прибыль гораздо выше (на 75%), но не уплачивают НДС - так или иначе, налоговое бремя на российские банки ложится меньше, по сравнению с коммерческими банками США.

В Германии налог на доходы корпораций взимается с балансовой прибыли компании. Ставка налога на прибыль установлена на уровне 15% плюс, так называемый, солидарный налог в размере 5,5% от ставки налога.

Таблица 2-Ставки налога на прибыль в США

|

Налоговая база нарастающим итогом с начала года, долл. США |

Ставка |

Необлагаемая сумма, долл. США |

|

До 50 000 |

15% |

0 |

|

От 50000 до 75000 |

7500 долл. США+ 25% |

50000 |

|

От 75000 до 100000 |

13750 долл. США + 34% |

75000 |

|

От 100000 до 335000 |

22250 долл. США + 39% |

100000 |

|

От 335000 до 10000000 |

113900 долл. США + 34% |

335000 |

|

От 10000000 до 15000000 |

3400000 долл. США + 35% |

10000000 |

|

От 15000000 до 18333333 |

5150000 долл. США + 38% |

15000000 |

|

Свыше 18333333 |

35% |

0 |

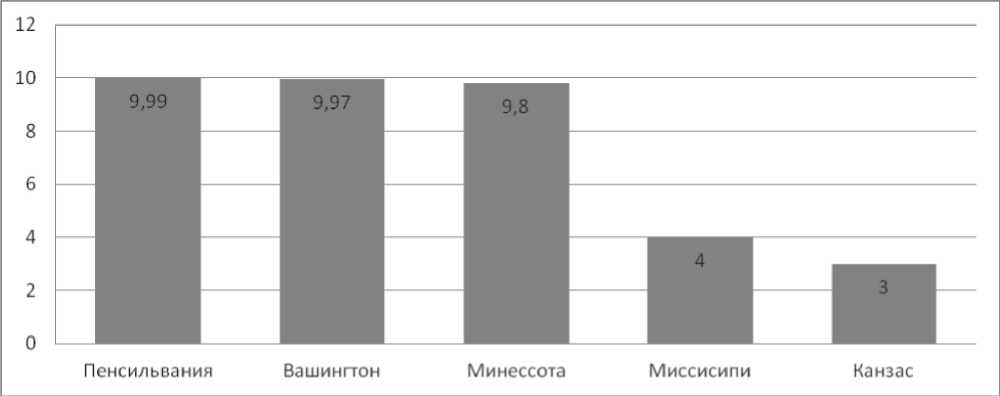

Помимо федерального налога на прибыль банков, штаты в пределах своей юрисдикции устанавливают местный налог на прибыль банков. Главная особенность заключается в том, что налог во всех штатах различен. Размер местных налоговых ставок нескольких штатов США наглядно представлен на рисунке 2.

В некоторых штатах вместо местного налога на прибыль предусмотрена лицензия, за которую надо платить, в других - действуют специальные правила налогообложения банковской деятельности, в-третьих - разработаны специальные налоги. Иначе говоря, американская система на- вует муниципальный налог с оборота, или налог с продаж, который устанавливается местными органами власти. Объектом обложения выступает прибыль, полученная от предпринимательской деятельности, ставка в среднем составляет 14 - 17%. Таким образом, эффективная ставка по налогу на прибыль корпораций составляет около 30-33%. [6]

При формировании налоговой базы вычитаются все расходы, понесенные банком в результате финансово-хозяйственной деятельности. Важной особенностью налогообложения банков является то, что проценты за предоставленные кредиты налогом на доходы корпораций не облагаются.

Рисунок 3- Местные налоги на прибыль банков в штатах США

Налог наприбылькорпораций вВеликобритании представляет собой аналог данного налога в Российской Федерации. Ставка регламентируется финансовым законом Великобритании, зависит от размера получаемого дохода и меняется один раз в год. Налоговые ставки представлены в табл.2

Ставка корпоративного подоходного налога составляет 33,3%. Доходы от прироста рыночной стоимости долгосрочного капитала, то есть капитала, который находится на балансовой стоимости более 2-х лет, облагаются налогом по ставке 18% [8].

Таблица 3- Налоговые ставки на прибыль банков в Великобритании

|

Уровень налоговой ставки |

Доход от дивидендов |

Доходы с накопительных банковских вкладов |

Другие доходы |

Уровень дохода в фунтах |

|

Начальный уровень |

10% |

20% |

20% |

10000-41865 |

|

Базовый уровень |

40% |

40% |

40% |

41866-150000 |

|

Максимальный уровень |

42,5% |

42,5% |

45% |

Свыше 150000 |

Во Франции предпочтительны косвенные налоги, особенно НДС, который составляет основную долю государственного бюджета (ставка НДС во Франции 18,6%). Акционерные общества уплачивают налог на прибыль.

Проведено сравнение зарубежных налоговых ставок с российскими по основным налогам, схожим в российской и в зарубежной системе налогообложения банков (Таблица 4).

Таблица 4-Сравнительный анализ базовых налогов,

уплачиваемых банками в разных странах мира (в процентах)

|

Налоги, уплачиваемые банком |

Россия |

США |

откл |

Германия |

откл |

Франция |

откл |

Великобритания |

откл |

|

Налог на прибыль |

20 |

35 |

175% |

33 |

65% |

33,3 |

166% |

40 |

200% |

|

НДС |

18 |

- |

- |

- |

- |

18.6 |

103,3% |

- |

- |

|

Налог на имущество |

2 |

1,4 |

70% |

0,6 |

30% |

1,5 |

75% |

1,5 |

75% |

Рассмотрев налоговые системы различных стран и проанализировав отклонение процентных налоговых ставок зарубежных стран от российских, можно сделать вывод, что в России налоговые ставки значительно ниже. Налоговая база по рассматриваемым налогам различна, однако налоговая нагрузка коммерческих банков разных стран явно видна в таблице 3, из чего понятно, что в России налоговая нагрузка ниже (по рассматриваемым налогам), а значит российские кредитные организации находятся в более благоприятных условиях. Однако, у отечественной системы налогообложения банков есть резервы развития и совершенствования.

При определении налогооблагаемой базы по налогу на прибыль в России одной из самых серьезных проблем является право коммерческих банков и иных кредитных учреждений уменьшать налогооблагаемую прибыль на суммы отчислений в резервы на возможные потери по ссудам. Российские кредитные организации работают в сложных условиях экономической нестабильности, с которой и связана основная масса рисков. В такой ситуации создание резервов кредитных рисков после определения налогооблагаемой базы не имеет смысла. Наоборот, возможность отнесения сумм отчислений в резервы на расходы банков повысила бы устойчивость отечественных коммерческих банков, что положительно сказалось бы на укреплении банковской системы России в целом.

Если говорить о совершенствовании налогообложения коммерческих банков, то существует 3 способа налогового воздействия на банковскую деятельность:

Административный;

Законодательный;

Судебный.

Административное воздействие может реализоваться через систематизирование налогового контроля, а именно налоговые проверки, более доступное для понимания налогового законодательства, более детальное анализирование налоговых платежей, контроль внутренней работы банка. К примеру, кредитным организациям следует повысить контроль над целевым использованием заемных средств, выдаваемые не только реальному сектору экономики, но и физическим лицам, не имеющим отношения к коммерческим выгодам. Банкам нужно создавать необходимые условия, для того чтобы предприятия получали свою выгоду от приобретения кредитов для расширения производства, для увеличения числа рабочих мест. Таким способом, с точки зрения кредитной организации, банк сможет добиться не только повышения процента возврата в полной мере кредитных средств, но и избежать проблем с расчетом налоговой базы по потерянным ссудам.

Законодательный метод заключается в изменении налоговых ставок, введении налоговых льгот и изменении налоговой базы. Необходимо создать такую систему формирования налоговой базы по налогу на прибыль, которая давала бы возможность развиваться банкам и экономике страны.

Достаточно продуктивным методом оптимизации налогообложения коммерческих банков выступает введение краткосрочных льгот для кредитных организаций. Самым приоритетным, для льготирования, выступает налог на прибыль, а именно возможен вариант введения специальной ставки для определенного вида налогоплательщиков. Для такого изменения в налогообложении банков не потребуется много усилий, т.к. стоит внести изменение только в ст. 284 НК РФ.

Стоит рассмотреть вариант дифференцированных налоговых ставок в зависимости от определенного вида деятельности банка. Так же стоит рассмотреть снижение ставки по налогу на прибыль банкам, предоставляющим долгосрочные кредиты на значимые для государства цели, например, на автодорожное строительство в рамках государственно-частного партнерства [9, С. 80 ].

Данные изменения в налогообложении банков позволит государству контролировать (стимулировать) определенные направления в банковском секторе и активизировать интересы банков в повышении деловой активности. Введение льгот по налоговой ставке должно носить краткосрочный характер, по истечении определенного временного интервала будет проведен анализ результативности банка, на основании которого будет вынесено решение о пролонгации (прекращении) действия льготы.

Также существуют методы иного воздействия на оптимизацию банковского сектора. Известный факт, что коммерческие банки не будут существовать без клиентов, следовательно, банкам необходимо найти такой баланс между ценой на свои услуги и затратами на реализацию своей деятельности, чтобы привлечь большее количество клиентов, выйти на уровень крупнейших банков и получать достаточную прибыль для коммерческой организации. Для этого необходимо провести ряд мероприятий в области ценообразования услуг банка и внешних факторов, в том числе системы налогообложения.

В первую очередь, на рынке банковских услуг должны оставаться сильнейшие, лидирующие кредитные организации. Как известно, основное число населения выбирает банки с высоким рейтингом надежности. Для цели «естественного отбора» подойдут такие мероприятия, как розыгрыши грантов с государственной поддержкой, выиграв который, банк-победитель, сможет обслуживать и финансировать разыгрываемый проект на привилегированных условиях. Банк-победитель сможет не только получать выгоду, но и повышать свои позиции, что привлечет новый поток клиентов. За счет того, что банк сэкономит на обсуживаемом проекте - появится возможность незначительно снизить наценки на свои услуги. Для банка баланс денежного оборота сохранится, однако конкуренция останется позади, что обеспечит постоянство клиентов и, соответственно, постоянство на рынке финансовых услуг. [14, С. 121 ]

Таким образом, как показал анализ систем налогообложения за рубежом, ставки основных налогов на банковский сектор России оказались сравнительно ниже. Поэтому совершенствование налогообложения банков не следует направлять по пути банального снижения ставок налогов. В части административного налогового воздействия рекомендовано создать централизованный налоговый контроль и контроль за внутренней работой банка; в части законодательного воздействия следует ввести краткосрочное льготирование, дифференцирование налоговых ставок и рассмотреть изменения в налоговой базе по налогу на прибыль; в части судебного метода следует усовершенствовать пути решения противоречий при исполнении налогового законодательства.

Проведя ряд предлагаемых мероприятий по оптимизации российской системы налогообложения банковского сектора, государство и кредитные организации придут к гармонии в области налогообложения. Банк будет удовлетворять свои интересы как коммерческая организация, государство будет получать своевременное пополнение бюджета, клиенты смогут уверенно пользоваться услугами банка-лидера на выгодных условиях. Все это сможет в будущем вывести отечественную экономику на новый уровень, так как коммерческие банки играют немаловажную роль в финансово-экономической политике государства.

Глава 2 Анализ налогообложения налогом на прибыль на примере коммерческого банка ООО "Русфинанс Банк"

2.1 Анализ деятельности коммерческого банка ООО "Русфинанс Банк"

Полное фирменное наименование Банка на русском языке: Общество с ограниченной ответственностью "Русфинанс Банк". Сокращенное фирменное наименование Банка на русском языке: ООО "Русфинанс Банк".

Банк имеет исключительное право использования своего фирменного наименования. ООО "Русфинанс Банк" действует на основе лицензии, выданной Центральным Банком №.1792 от 15.02.2006 г. Банк руководствуется в своей деятельности документами: Банковское законодательство РФ; Нормативно-правовые акты, регламентирующие предпринимательскую, коммерческую деятельность и гражданско-правовые отношения; ТК РФ, основы Гражданского кодекса РФ, ФЗ "О банках и банковской деятельности", нормативные акты ЦБ РФ, Федеральным законом "Об обществах с ограниченной ответственностью", а так же внутренними документами: Устав ООО "Русфинанс Банк", Положение "Правила внутреннего трудового распорядка"; Положение "Положение о соблюдении коммерческой тайны"; Положение "Руководство по информационной безопасности"; Положение "Положение об обращении с конфиденциальной информацией"; Процедура "Правила внутреннего контроля в ООО "Русфинанс Банк" в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

Банк является юридическим лицом в соответствии с законодательством Российской Федерации, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени заключать договоры с третьими лицами как в России, так и за рубежом, приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (включая арбитражный и третейский суд).

Банк входит в банковскую систему Российской Федерации. Основной целью деятельности Банка является извлечение прибыли путем эффективного использования временно свободных денежных средств Участников, обслуживаемых Банком клиентов и иных лиц (включая иностранных инвесторов).

Банк вправе осуществлять следующие банковские операции:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в подпункте (а) настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах, выдача банковских гарантий;

7) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк, помимо перечисленных выше банковских операций, вправе осуществлять следующие сделки:

1) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

2) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

5) лизинговые операции;

6) оказание консультационных и информационных услуг

В соответствии с лицензией Банка России на осуществление банковских операций Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами. Банк вправе осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации.

В целях эффективного управления Банк применяет финансовый анализ (метод оценки прогнозирования финансового состояния банка на основе бухгалтерского баланса). В оперативной деятельности финансовый анализ используется для:

1) оценки финансового состояния Банка;

2) установления ограничений при формировании планов и бюджетов;

3) оценки прогнозируемых и достигнутых результатов деятельности.

Банк осуществляет анализ результатов своей работы и исполнения бюджетной дисциплины. С этой целью работники финансового отдела анализируют стратегию Филиала и цели, которые он хочет достичь. Для анализа обычно используются 4 группы показателей, которые отражают области финансовой деятельности, оказывающие наибольшее влияние на эффективность работы - балансовые показатели, показатели текущих затрат, финансовые показатели и относительные показатели эффективности. Расчет этих показателей осуществляется на основании анализа плановых и фактических показателей финансовой деятельности.

Проведем анализ финансовой деятельности банка, используя баланс и отчет о прибылях и убытках. Балансовые показатели предполагают анализ структуры актива, пассива и валюты баланса банка.

По состоянию на 01.01.2016 года валюта баланса ККО составила 868,89 млн. рублей, что на 182,21 млн. рублей (21%) больше по сравнению с предшествующим периодом.

В структуре активов банка в 2014 году 77,9% занимали кредиты, выданные физическим лицам (677,22 млн. руб.), 12,7% - автокредиты (111,18 млн. руб.). По данным в 2014 году по сравнению с 2013 годом доля кредитов физических лиц в общей структуре активов увеличилась на 4,51%, доля автокредитов уменьшилась на 1,5%. Прирост кредитного портфеля физических лиц за 2013 год составил около 26% (173,23 млн. руб.). Произошло увеличение автокредитов, выданных населению в 2013 году по сравнению с 2012 годом, на 12,27% (13,65 млн. руб.).

В 2013 году было привлечено средств клиентов в размере 309,52 млн. руб. В структуре пассивов Банка 26, 45% занимали средства физических лиц (229,82 млн. руб.), 10,67% - средства юридических лиц (92,71 млн. руб.). Показатели текущих затрат позволяют провести анализ хозяйственных расходов и выявить их влияние на финансовую деятельность ККО. Так текущие расходы по Кредитно-кассовому офису за 2013 год составили 38,62 млн. руб. Денежные средства были направлены на выплату заработной платы сотрудникам ККО - 76% (29,3 млн. руб.), социально-бытовые расходы - 0,7 % (0,26 млн. руб.), расходы на охрану - 4,9% (1,9 млн. руб.), содержание зданий и сооружений - 4,2% (1,6 млн. руб.), на обслуживание специального банковского оборудования - 2,3% (0,9 млн. руб.), на оплату телефонной связи и почтовых услуг - 2,7% (1,03 млн. руб.), расходы на автотранспорт - 0,3% (0,1 млн. руб.), на приобретение канцелярских товаров - 0,5% (0,2 млн. руб.).

Финансовые показатели отражают финансовый результат деятельности ККО, который за 2014 год составил 86,73 млн. руб.

В результате анализа показателей за 2011 год можно констатировать, что для повышения эффективности банка необходимо:

- Увеличить в структуре пассивов долю собственных средств путем привлечения средств физических лиц во вклады.

- Наращивать объемы кредитования физических лиц, а объемы автокредитования довести до уровня плановых показателей.

Проведем анализ баланса ККО на 01.01.2016 год. Для начала рассмотрим структуру активов, под которой понимается соотношение разных по качеству статей активов баланса в валюте баланс. С этой целью классифицируем все активы по следующим критериям:

- По назначению.

- По степени ликвидности.

- По срокам размещения.

По состоянию на 01.01.2016 г. кассовые активы Банка составляют 51,51 млн. руб. Это 16,64% от всей суммы привлеченных Банком средств (309,52 млн. руб.).

Данный результат позволяет сделать вывод, что Банк обладал достаточным количеством ликвидных активов для удовлетворения потребностей своих клиентов. Работающие активы (размещенные, доходные, оборотные). На долю таких активов должно приходится 55-70% всех активов Банка.

В состав доходных активов включаются: ссудные и приравненные к ним средства, краткосрочные вложения в ценные бумаги. Работающие активы банка в сумме составляют 788,4 млн. руб., т.е. 90,73% от всех активов Банка. Это говорит о том, что Банк принимает на себя высокие риски, связанные с нехваткой денежных средств на покрытие своих текущих расходов и удовлетворение потребностей своих клиентов, т.к. полученный результат превышает допустимое значение почти на 20,73%. В этом случае следует отказаться от обслуживания некоторых небанковских заемщиков.

Капитализированные активы (внеоборотные) - это активы обеспечивают хозяйственную деятельность Банка и не участвуют в обороте. В структуре они должны занимать не более 10-15% от общей суммы активов. Общая сумма капитализированных активов 3,89 млн. руб., т.е. 0,48% от суммы всех активов, что является положительным моментом в его деятельности.

Прочие активы. Как правило, доля прочих активов в общей сумме активов колеблется от 0 до 10%. В нашем случае она составляет 2,25%, что является положительной тенденцией в деятельности Филиала. Однако следует отметить, что увеличение доли прочих активов может повлечь за собой отрицательные последствия для финансовой деятельности Филиала. Поэтому на данном этапе руководству Филиала следует принять соответствующие меры по снижению суммы прочих активов.

По степени ликвидности можно разделить на 4 группы.

1. Высоколиквидные активы - это средства находящиеся в немедленной готовности. Сумма высоколиквидных активов Филиала по состоянию на 01.01.2016 г. составила 36,79 млн. руб.

2. Ликвидные активы (резервы второй очереди, текущие активы) - это активы, которые находятся в распоряжении банка, и которые могут быть превращены в денежные средства. По требованиям ЦБ РФ доля высоколиквидных и ликвидных активов должна быть не менее 20% от всех активов за вычетом обязательных резервов кредитной организации. По состоянию на 01.01.2016 г. доля данных групп активов составила 8,4%, это является отрицательным моментом в деятельности Банка. Поскольку в случае возникновения кризиса он не сможет обеспечить потребности своих клиентов в денежных средствах, что впоследствии может привести к потере доверия к Филиалу и оттоку клиентов.

3. Активы долгосрочной ликвидности. В общем объеме активов данная группа активов заняла 90,73%. Это говорит о том, что Банк вел политику, направленную на получение дохода в будущем.

4. Малоликвидные активы. По состоянию на 01.01.2016 г. малоликвидные активы составили около 1,08% суммы всех активов. Такое соотношение, безусловно, стало положительным в деятельности Филиала.

По срокам размещения активы можно разделить на бессрочные активы и активы, размещенные на срок. В структуре срочных активов Банка на 01.01.2012 г. преобладали активы, размещенные на срок от 180 дней до 1 года - 98,87 млн. руб. Сумма средств отвлеченных на срок от 1 года до 3 лет 427,89 млн. руб.

Подводя итоги анализа структуры активов по состоянию на 01.01.2016г. следует сказать, что на рынке банковских услуг Банк ведет достаточно рисковую политику. Об этом свидетельствует высокая доля активов долгосрочной активности, низкий уровень высоколиквидных активов и полное отсутствие ликвидных активов. Кроме того, Банк отдает предпочтение активам, размещаемым на срок до 1 года и свыше 3 лет, что говорит о его готовности принять на себя высокие риски. Структура активов сложившаяся на 01.01.2016 г. позволяет сделать вывод, что Банк на тот момент времени совершал достаточный объем пассивных операций позволяющих формировать собственные и привлеченные ресурсы для выполнения кредитных, а также других активных операций.

По состоянию на 01.01.2016 г. структура пассивов Банка включала:

1) Средства на расчетных и текущих счетах клиентов - 181 млн. руб.

2) Депозиты - 128,5 млн. руб.:

В структуре пассивов большую долю занимали средства физических лиц - 55% (170,63 млн. руб.), из них средства на счетах - 19%, депозиты - 36%. Средствам юридических лиц принадлежало 9,3% (92,41 млн. руб.) пассивов Банка, из них средств на счетах - 24,53%, депозитов - 5,5%. Средства индивидуальных предпринимателей составили 11,62% (35,96 млн. руб.).

Структура пассивов сложившаяся на 01.01.2016 г. позволяет сделать вывод, что основным источником привлечения ресурсов стали средства граждан. Очевидно, что в этой области велись активные мероприятия (реклама, повышение процентных ставок по вкладам, упрощение оформления вклада, снижение ставок по кредитованию и т.д.), связанные с расширением и повышением качества услуг с тем, чтобы максимизировать сумму привлеченных средств и использовать их для получения прибыли в операциях на кредитном рынке.

В заключение анализа баланса Банка необходимо обратить внимание на счет "Прибыль" и счет "Убытки". По состоянию на 01.01.2016 г. данные счета баланса имели нулевую стоимость, т.е. Банк в своей деятельности достиг точки безубыточности. Поэтому его финансовое состояние на 01.01.2016 г. можно охарактеризовать как близкое к "удовлетворительному".

Анализ показателей ликвидности. В экономической литературе можно встретить различные определения понятия ликвидности. С одной стороны, под ликвидностью понимается способность кредитной организации своевременно выполнять свои обязательства. С другой стороны, под ликвидностью подразумевается соотношение сумм активов и пассивов с одинаковыми сроками. Получение максимального уровня доходности при поддержании оптимального уровня ликвидности - главная задача при управлении ликвидностью кредитной организации, поскольку существует обратная связь между ликвидностью и доходностью. Ликвидная позиция может быть представлена как разница между источниками средств с определенным сроком и использованием источников с аналогичным сроком.

Для анализа финансового состояния в качестве исходного информационного материала используются остатки по счетам бухгалтерского учета с той или иной степенью аналитичности, в том числе и значения статей балансового отчета. При этом необходимо отметить, что деятельность кредитных организаций жестко регламентируется. Устанавливаются жесткие требования к показателям достаточности капитала, качества активов, рентабельности, ликвидности, уровня рисков. Известные и проверенные на практике соотношения этих показателей дают четкие ориентиры для улучшения структуры баланса и указывают на средства достижения качества активов и пассивов кредитных организаций. В целях контроля за состоянием ликвидности кредитной организации ЦБ РФ устанавливает нормативы ликвидности: мгновенной, текущей, долгосрочной и общей, а также по операциям с драгоценными металлами.

Анализ показателей ликвидности производится в следующей последовательности: определение фактической ликвидности; соответствие фактической ликвидности ее нормативам; выявление факторов, вызвавших отклонение фактического значения. По результатам проведенного анализа можно сказать, что в банке показатели ликвидности превышают нормативы, т.е. банк способен своевременно отвечать по своим обязательствам.

Анализ финансового состояния позволяет сделать обобщающую, комплексную характеристику деятельности банка. Этот участок финансового анализа отражает уровень соблюдения банком в своей деятельности ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска.

Анализ доходов и расходов. Поскольку главным фактором для оформления прибыли являются объем и качество доходов, необходим всесторонний анализ структуры доходов. Проведению анализа доходов должна предшествовать их группировка и определение главных составляющих и основных факторов их формирования. Задачи анализа доходов банка заключаются в оценке уровня доходов на единицу активов, определения степени влияния факторов на общую величину доходов и анализе доходов, полученных от отдельных видов операций. В экономической литературе встречаются разные классификации доходов. При проведении анализа группировка доходов может быть представлена в двух разрезах: доходы от операционной деятельности и от небанковских операций; процентные и непроцентные доходы.

Доходы по видам деятельности можно классифицировать следующим образом: доходы от банковских операций: начисленные и полученные проценты; полученная комиссия по услугам (расчетно-платежные, кассовые операции); доходы от операций с ценными бумагами; доходы от валютных операций; доходы от выдачи гарантий; доходы от "небанковской" деятельности: доходы от участия в деятельности банков, предприятий, организаций; плата за оказанные услуги (консультационные, информационные); доходы от сдачи имущества в аренду; прочие (от трастовых операций, факторинга) и др. доходы.

Для оценки уровня доходов банка используются следующие финансовые коэффициенты:

1. Коэффициент доходности активов (Кд. а) определяется как отношение совокупного дохода к величине активов банка: Коэффициент доходности активов = 206,09/868,89 = 0,24. Коэффициент доходности активов показывает, что величина доходов, приходящихся на 1 рубль активов банка, составила 0,24 рубля.

2. Коэффициент доходности активов, приносящих доход (К ДАПД), определяется как отношение совокупного дохода к величине активов, приносящих доход. Коэффициент доходности активов, приносящих доход = 206,09/788,4 = 0,26. Коэффициент доходности активов, приносящих доход, показывает, что "отдача" активов, приносящих доход, составила 0,26 рублей.

При анализе доходов банка определяется удельный вес доходов, полученных от банковских и небанковских операций, удельный вес каждого вида доходов в их общей сумме доходов. За отчетный год произошло увеличение доходов на 51,9 млн. руб. Самый значительный рост наблюдается по другим доходам - более чем в 3 раза. Наибольший удельный вес в общих доходах составляют процентные доходы - 50,04%. В анализируемом периоде произошло их увеличение на 22,77 тыс. руб., однако удельный вес уменьшился на 2,08%.

Важную роль в анализе расходов играют финансовые коэффициенты, характеризующие размер совокупных расходов и составляющих его частей, приходящийся на 1 рубль активов банка, в том числе активов, приносящих доход.

1. Коэффициент расходов на 1 рубль активов (КРа). Коэффициент расходов на 1 рубль активов = 119,36/868,89 = 0,14

2. Коэффициент расходов на 1 рубль АПД (КРАПД). Коэффициент расходов на 1 рубль АПД = 119,36/788,4 = 0,15

Анализ расходов кредитной организации осуществляется по той же схеме, что и анализ доходов. Процентные расходы включают в свой состав затраты по привлечению средств банков в депозиты, средств других клиентов в займы и депозиты; выпуску долговых ценных бумаг; арендной плате; и другие расходы аналогичного характера. Непроцентные расходы в кредитных организациях включают комиссионные расходы, расходы по операциям с иностранной валютой и другими валютными ценностями, курсовые разницы, расходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, отрицательные результаты переоценки драгоценных металлов, другие текущие расходы. При анализе расходов определяется удельный вес каждого вида расходов в общей сумме или в соответствующих группах расходов, также определяется удельный вес каждой группы расходов в их общей сумме.

В анализируемом периоде за счет увеличения объема оказываемых услуг возросли и расходы банка с 77,17 млн. руб. до 119,36 млн. руб. Наибольшее увеличение наблюдается по другим расходам (на 40,09 млн. руб.). Они же занимают наибольший удельный вес в общих расходах банка. В отчетном периоде заметно уменьшилась доля операционных расходов на 10,94% и доля процентных расходов на 9,41%. Процентные расходы занимают наименьшую долю в общих расходах банка.

Все расходы банка, связанные с осуществлением активных операций, делятся на прямые и косвенные. Прямые расходы могут быть отнесены конкретно к определенной банковской операции или к группе операций, а косвенные расходы являются по существу накладными и носят общебанковский характер. Прямые расходы активных операций включают стоимость привлеченных ресурсов для проведения данной операции и расходов, непосредственно относящихся к проведению операции. При проведении анализа по каждой отдельной банковской операции (или их однородной группе) следует рассчитывать коэффициент их внутренней стоимости. При проведении анализа можно только условно определить долю активов, приходящихся на данную операцию. Можно использовать и другой способ определения внутренней стоимости банковских операций, который исходит из того, что безубыточная деятельность банка достигается в случае, если договорная цена кредита складывается на уровне не ниже средней реальной стоимости ресурсов и достаточности маржи.

Процентная маржа (ПМ) может быть рассчитана: ПМ = Проценты полученные - Проценты уплаченные / Средние остатки по активам, приносящим доход. Процентная маржа = (103,13 млн. руб. - 11,59 млн. руб.) / 788,4 млн. руб. = 0,11. Данное значение свидетельствует о хорошем функционировании банка и его способности практически полностью покрывать расходы на обслуживание активов, не приносящих дохода.

Анализ прибыли. Одной из основных целей функционирование кредитного учреждения является получение прибыли. От ее величины зависти увеличение собственного капитала, создание и пополнение резервных фондов, финансирование капитальных вложений, размер выплаты дивидендов и покрытие других затрат. Анализ прибыли следует начать с определения чистого дохода от основных операций, который является разностью между доходом с вложением средств и процентными расходами по привлеченным средствам. Анализ финансовых результатов позволяет определять и анализировать суммы доходов от использования финансовых, трудовых, материальных и других ресурсов, расходов по всем видам ресурсов, а также величину прибыли кредитной организации и ее распределение. Здесь анализируется информация, содержащаяся в отчете о прибылях и убытках. При проведении анализа прибыли используются в основном абсолютные величины, накопленные за отчетный период. Показывая эффективность функционирования, результаты деятельности без привязки к финансовому состоянию не могут служить основанием для категорических выводов. Кроме того, на их размер оказывают порой решающее влияние такие обстоятельства, как налоговая политика, предстоящие изменения в законодательстве, наличие налоговых льгот, политика исполнительного руководства, ориентированная на минимизацию прибыли, капитализацию доходов и т.д. Цель анализа финансовых результатов - выявление резервов роста прибыльности деятельности и формирование на этой основе рекомендаций по улучшению деятельности банка.

Проведенный анализ показывает, что чистая прибыль банка увеличилась с 77.02 млн. руб. до 86.73 млн. руб. Увеличение прибыли произошло за счет увеличения доходов от операционной деятельности (на 2,61 млн. руб.) и другой деятельности (на 26,51 млн. руб.). Уменьшению суммы прибыли способствовали увеличение административно-хозяйственных расходов (на 7,43 млн. руб.). Можно сделать вывод о том, что дальнейшее увеличение чистой прибыли банка будет идти за счет увеличения объема оказываемых услуг. Но также можно было бы уменьшить административно-хозяйственные расходы банка.

2.2 Порядок исчисления и уплаты налога на банковскую прибыль на примере ООО « Русфинанс Банка»

Динамика показателей, характеризующих результаты финансово-хозяйственной деятельности кредитной организации - эмитента, в том числе ее прибыльность и убыточность за последний завершенный финансовый год и за последний отчетный квартал, а также за аналогичный период предшествующего года:

|

Наименование статьи |

2016 г. |

2 кв. 2016 г. |

2 кв. 2016 г. |

|

Процентные доходы, всего, в том числе: |

32696517 |

122 519 543 |

69 714 982 |

|

От размещения средств в кредитных организациях |

49821 |

20 810 666 |

9 559 552 |

|

От ссуд, предоставленных клиентам (некредитным организациям) |

32027891 |

97 901 061 |

58 701 856 |

|

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

0 |

|

От вложений в ценные бумаги |

618805 |

3 807 816 |

1 453 574 |

|

Процентные расходы, всего, в том числе: |

6720742 |

50 923 763 |

27 987 680 |

|

По привлеченным средствам кредитных организаций |

392610 |

3 067 781 |

1 545 729 |

|

По привлеченным средствам клиентов (некредитных организаций) |

4630939 |

45 398 541 |

25 781 415 |

|

По выпущенным долговым обязательствам |

1697193 |

2 457 441 |

660 536 |

|

Чистые процентные доходы (отрицательная процентная маржа) |

25975775 |

71 595 780 |

41 727 302 |

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а также средствам, размещенным на корреспондентских счетах, всего, в том числе: |

- 1648790 |

-7 132 256 |

-5 786 672 |

|

Изменение резерва на возможные потери по начисленным процентным доходам |

173847 |

-2 272 905 |

-995 722 |

|

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

24326985 |

64 463 524 |

35 940 630 |

|

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

0 |

-708 581 |

-118 967 |

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

- 56485 |

3 828 |

1 839 |

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

0 |

|

Чистые доходы от операций с иностранной валютой |

- 277893 |

3 015 818 |

1 626 778 |

|

Чистые доходы от переоценки иностранной валюты |

- 672998 |

-59 060 |

-8 560 |

|

Доходы от участия в капитале других юридических лиц |

181467 |

0 |

296 447 |

|

Комиссионные доходы |

2916459 |

14 391 129 |

9 349 899 |

|

Комиссионные расходы |

554258 |

3 122 586 |

2 147 801 |

|

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

0 |

0 |

0 |

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

0 |

0 |

0 |

|

Изменение резерва по прочим потерям |

- 219224 |

-2 346 313 |

-481 470 |

|

Прочие операционные доходы |

6895850 |

22 609 985 |

14 397 983 |

|

Чистые доходы (расходы) |

32539903 |

98 247 744 |

58 856 778 |

|

Операционные расходы |

19680297 |

63 462 562 |

37 605 661 |

|

Прибыль до налогообложения |

12859606 |

34 785 182 |

21 251 117 |

|

Начисленные (уплаченные) налоги |

3 764802 |

8 187 864 |

4 623 102 |

|

Прибыль (убыток) за отчетный период |

9094804 |

26 597 318 |

16 628 015 |

Анализ динамики показателей прибыльности (убыточности) Банка выявляет следующие изменения в первом полугодии 2016 года по сравнению с аналогичным периодом 2015 года. Чистые доходы за первые два квартала 2016 года выросли на 5 098 831 тыс. руб. по сравнению с с первым полугодием 2015 года, в первую очередь за счет увеличения процентных доходов от предоставления кредитов физическим лицам. При этом в тот же период 2016 года на 5 458 803 тыс. руб. по сравнению с аналогичным периодом 2015 годом вырос показатель операционных расходов в связи с активным развитием бизнеса Банка. Таким образом, показатель чистой прибыли незначительно снизился в рассматриваемом периоде, оставаясь на стабильно высоком уровне.

Заключение

В действующей системе налогообложения Российской Федерации коммерческие банки, как и другие субъекты предпринимательской деятельности, должны уплачивать следующие налоги: Налог на прибыль; НДС; налог на имущество; земельный налог; транспортный налог; налог на операции с ценными бумагами.

В странах с развитой рыночной экономикой, как и в России, существуют довольно специфические особенности в формировании налогооблагаемой базы по налогу на прибыль и имеется практика предоставления налоговых льгот для финансовых институтов, в том числе и коммерческим банкам.

Кредитно-кассовый офис ООО "Русфинанс Банк" г. Тамбов является обособленным подразделением Общества с ограниченной ответственностью "Русфинанс Банк"". Кредитно-кассовый офис создан в целях применения прогрессивных форм и методов кредитования совершенствования расчетов и кассового обслуживания, обеспечивающих предприятиям и населению наиболее благоприятные условия для реализации задач. Общее руководство деятельностью осуществляет Правление Банка. Непосредственное текущее руководство осуществляет Директор Кредитно-кассового офиса.

Структура ККО включает в себя ряд отделов обеспечивающих выполнение поставленных перед офисом задач, в том числе отдел бухгалтерского учета и отчетности, отдел по кредитованию физических лих, отдел кредитования наличных денежных средств, отдел депозитов и т.д.

Для эффективного управления Банком его руководство применяет финансовый анализ. С этой целью работники финансового отдела анализируют стратегию Филиала и цели, которые он хочет достичь. Затем выявляются коэффициенты, которые следует рассчитать, и устанавливаются их нормативные (плановые) значения. Для анализа обычно используются 4 группы показателей, которые отражают области финансовой деятельности, оказывающие наибольшее влияние на эффективность работы.

На основании проведенного анализа баланса на 01.01.2016 г. можно сказать, что исходя из структуры активов на рынке банковских услуг банк ведет достаточно рисковую политику. Об этом свидетельствует высокая доля активов долгосрочной активности, низкий уровень высоколиквидных активов и полное отсутствие ликвидных активов. Кроме того, банк отдает предпочтение активам, размещаемым на срок до 1 года и свыше 3 лет, что говорит о его готовности принять на себя высокие риски.

Структура пассивов сложившаяся на 01.01.2016 г. говорит о том, что основным источником привлечения ресурсов Банка являются средства граждан. Очевидно, что в этой области велись активные мероприятия (реклама, повышение процентных ставок по вкладам, упрощение оформления вклада и т.д.), связанные с расширением и повышением качества услуг с тем, чтобы максимизировать сумму привлеченных средств и использовать их для получения прибыли в операциях на кредитном рынке.

Список используемой литературы

- Бокарев М.А. Проблемы выявления уклонения от уплаты налогов взимаемых с банков // Актуальные проблемы борьбы с преступностью в Сибирском регионе. Сборник материалов научно-практической конференции с международным участием (14-15 февраля 2008 г.): В 2-х частях. - Красноярск: Изд-во СибЮИ МВД России, 2008, Ч. 2. - С. 366-369

- Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. - 2-е изд., перераб. и доп. / Под ред. М.Х. Лапидуса. - М.: Финансы и статистика, 2012. - 368 с.

- Ворожбит О.Ю. Конкурентоспособность экономических систем: монография / О.Ю. Ворожбит, В.А. Осипов, А.И. Тонких. Владивосток: Изд-во ВГУЭС, 2011. С. 124.

- Ворожбит О.Ю. Налоговая политика государства и ее влияние на развитие предпринимательства // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. 2010. №5(9). С. 9-16.

- Иванова Е.А., Орлова А.И. Привлечение банков к налоговой ответственности за нарушения законодательства о налогах и сборах // Арбитражная практика. - М.: Изд. Дом "Арбитражная практика", 2007, № 7. - С. 43-51

- Коваленко Ф.А. Совершенствование налогообложения коммерческих банков как фактор развития банковского дела в России // Актуальные вопросы экономических наук. 2009. №8-2. С. 96-100.

- Козлова Е.П., Галанина Е.Н. Бухгалтерский учет в коммерческих банках. - М.: Финансы и статистика, 2011. - 640 с.

- Корень А.В., Нефедьева А.С. региональная налоговая политика как инструмент динамичного развития территории Дальнего Востока // Экономика и современный менеджмент: теория и практика. 2014. №37. С. 172-177.

- Кривошапова С.В. Новые механизмы надзора за кредитными организациями // Проблемы современной экономики. 2009. №2(30). С. 76-83.

- Кузьмичева И.А., Подколзина Э.А. Система управления банковскими рисками // Фундаментальные исследования. 2015. №2-25. С. 5635-5638.

- Леликова Н.А., Конвисарова Е.В. Оценка тенденций применения специальных налоговых режимов в России // Современные проблемы науки и образования. 2015. №1-1. С. 618.

- Ответственность банков за нарушение обязанностей, предусмотренных законодательством о налогах и сборах. Дис. … канд. юрид. наук: 12.00.14 / Саттарова Н.А. - М., 2001. - 141 c.

- Павлович А.А. Место обязанности банка исполнить платёжную инструкцию плательщика на перечисление налогов, сборов (пошлин), пеней в бюджет в системе финансовых правоотношений // Актуальные проблемы права и управления глазами молодежи: Материалы международной научной студенческой конференции (Тула, 28-29 марта 2014 года). - Тула: Папирус, 2014. - С. 126-127

- Перепелицын А.В. Способы уклонения от уплаты налогов кредитными организациями (банками) // Юристъ-Правоведъ. - Ростов-на-Дону: Изд-во Рост. юрид. ин-та МВД России, 2013, № 1. - С. 121-123

- Подковыркина И.Д., Самсонова И.А. Пути развития налогообложения коммерческих банков в современных условиях // Материалы VII Международной студенческой электронной научной конференции «Студенческий научный форум» URL: www.scienceforum.ru/2015/1053/9861 (дата обращения: 15.03.2016).

- Понятие и задачи комплексного анализа (Проведение комплексного анализа на примере турагентства «Империал – Юг»)

- Понятие и виды ценных бумаг

- Заключение сделок (Оферта и акцепт)

- Задачи нотариата

- Правовое регулирование рекламной деятельности

- Первоначальные и производные способы приобретения права собственности

- Признание гражданина безвестно отсутствующим и объявление умершим (Актуальные проблемы института признания гражданина безвестно отсутствующим или объявление умершим: черты и последствия)

- Оперативно-розыскная деятельность и права граждан (Содержание защиты прав граждан в оперативно-розыскной деятельности)

- Порядок проведения приватизации (Порядок приватизации государственного и муниципального имущества)

- Использование результатов ОРД в качестве информации в процессе доказывания (Отличия результатов орд от доказательств, их значение в процессе доказывания по уголовному делу)

- Правовые способы регулирования внешнеэкономической деятельности (Таможенно-правовое регулирование внешнеэкономической деятельности )

- Отдельные способы защиты гражданских прав: cамозащита; возмещение убытков; признание недействительным акта государственного органа (Особенности и пределы судебной защиты гражданских прав)