Особенности налогообложения имущества банков

Содержание:

Введение

Система налогообложения не только средство изъятия в бюджет денежных средств, а как способ регулирования деятельности коммерческих банков. Бесперебойное функционирование банковской системы имеет принципиальное значение для экономики в целом.

Банковская система является одним из важнейших звеньев структуры рыночной экономики. Эта система способствует активному становлению и развитию государства.

Цель налогообложения коммерческих банков состоит в том, что они должны оставаться крупными, экономически сильными налогоплательщиками и были надежным источником доходов бюджета [9].

Коммерческие банки – неотъемлемая часть финансового сектора, основная функция которых заключается в перераспределении капиталов, повышающем общую эффективность производства в стране.

Осуществляя свою специфическую деятельность (привлечение вкладов, размещение средств в кредиты, обслуживание счетов, операции с ценными бумагами), кредитные организации, в частности, банки, обязаны уплачивать соответствующие налоги (на прибыль, имущество, добавленную стоимость и т.д.).

При этом налогообложение банков имеет свои отличительные черты, которые связаны со спецификой банковской работы. Эти особенности отражаются на таких элементах процесса налогообложения, как исчисление налогооблагаемой базы по ряду налогов, освобождение от косвенного налогообложения значительного перечня операций и услуг, предоставление льгот, формирование доходов и расходов.

Актуальность выбранной темы курсовой работы – подчеркивают недостаточная теоретическая и практическая разработка данного вопроса, а также непрерывные изменения в области законодательства.

Основной целью работы является исследование механизма и особенностей налогообложения коммерческих банков, выявление проблем налогообложения и путей их разрешения. Эта цель определяет логическое построение курсовой работы.

Задачи, которые предстоит решить:

- рассмотреть основы, механизм и особенности налогообложения кредитных организаций в РФ;

- охарактеризовать специфику исчисления налогооблагаемой базы для некоторых налогов, необходимых к уплате коммерческим банкам;

- изложить порядок формирования доходов, расходов и затрат банков;

- рассчитать основные налоги, перечисляемые банком в федеральный, региональный и местный бюджеты;

- исследовать и проанализировать различные способы оптимизации налогов, уплачиваемых банками, в современных условиях функционирования, а также рассмотреть возможные методы легальной экономии уплачиваемых сумм налогов Дочерний Банк Акционерного Общества «Сбербанк России».

Объектом исследования является коммерческий Дочерний Банк Акционерного Общества «Сбербанк России» и его отчетность.

Предметом исследования определен механизм взаимодействия банка и налоговых органов по вопросу налогообложения.

Курсовая работа разделена на две главы.

В первой главе данного исследования рассмотрены теоретические основы налогообложения кредитных организаций, отличия от исчисления налогов в организациях, не относящихся к сфере банковских услуг, особенности определения налоговой базы по некоторым видам налогов, ставка и порядок начисления каждого налога, подлежащего уплате.

Вторая глава имеет практический характер и раскрывает процесс налогового учета в коммерческом Дочернем Банке Акционерного Общества «Сбербанк России», находящемся в г.Усть-Каменогорск Восточно-Казахстанской области.

1 Особенности налогообложения банковской деятельности

1.1 Роль налогов в банковской системе

Налоги в банковской системе занимают важное место, так как являются инструментом проведения централизованной финансово-кредитной политики государства и призваны наилучшим образом обеспечить:

1. Фискальную политику, накопление централизованных финансовых ресурсов в банках на разных уровнях управления (федеральном, республиканском, краевом. областном, местном), которые необходимы для финансирования различных мероприятий. осуществляемых за счет государственного и местного бюджетов[6].

2. Регулируют взаимоотношения предприятий с бюджетом. Переход к налоговым методам регулирования финансовых взаимоотношений государства с предприятиями предполагает единство калькуляции затрат на производство и реализацию продукции и исчисления прибыли.

3. Обеспечивают защиту хозрасчетных, коммерческих интересов предпринимателя (предприятия) и покупателей в условиях рыночной экономики.

4. Создают мотивации в связи со стремлением получить прибыль для внедрения достижений научно-технического прогресса и новых технологий, обеспечивающих выпуск высококачественной, конкурентоспособной продукции.

5.Формируют косвенные методы регулирования перераспределения финансовых ресурсов для обеспечения приоритетного развития отдельных отраслей, народнохозяйственных комплексов и регионов, важнейших научно-технических программ, экспорта и импорта товаров и других стратегических направлений, реализации экономической политики государства. Это достигается при помощи различных льгот и пониженных ставок налогообложения.

6. Проведению (через ставки, льготы) антимонопольной политики, ограничение экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, включенных в государственный реестр России.

7. Приближению методов распределения доходов к системе налогообложения стран с развитой рыночной экономикой, что является одной из экономических предпосылок участия в мирохозяйственных связях. Это только в полной мере может быть решено лишь при сопоставимости других показателей и, в первую очередь, уровня оплаты труда.

Банковская деятельность имеет свою специфику, которая учитывается при разработке порядка исчисления налога на прибыль, например, при определении налогооблагаемой базы, при предоставлении льгот по налогу на прибыль и т.д.[5]

1.2 Налогообложение прибыли банков

В 1992 - 1993 годах налогообложение результатов деятельности банков осуществлялось в соответствии с Законом РСФСР " О налогообложении доходов банков", он был введен в действие с 1 января 1992 году, и Инструкцией Государственной налоговой службы Российской Федерации от 7 апреля 1992 г. № 7 "О порядке налогообложения доходов банков" (далее по тексту Инструкция)[3].

Принятие данного закона свидетельствует:

во-первых, о том, что в России произошло становление двухуровневой банковской системы, на первом уровне которой находился Центральный банк РФ, а на втором - все остальные кредитные учреждения, получившие лицензии Банка России на совершение соответствующих банковских операций. Действие закона распространялось только на второй уровень банковской системы;

во-вторых, приняв закон, законодатель отделил банки и другие кредитные учреждения, с точки зрения налогообложения, от других субъектов предпринимательства.

Налогообложение дохода (а не прибыли) объяснялось прежде всего тем, что данный закон носил явно временный характер и отражал период становления налоговой системы в целом. Как известно налогообложение прибыли является более гибким рычагом регулирования деятельности субъекта предпринимательства, так как прибыль представляет собой определенный результат его деятельности, и то время, как размер дохода может не учитывать произведенные затраты для прибыли[8].

C 1 января 1994 года Указом Президента РФ от 22 декабря 1993 года № 2270 "О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней был отменен действующий порядок налогообложения доходов банков, кредитных учреждений и страховых организаций. Установлено, что налогообложение этих организаций производится в порядке и на условиях, определенных Законом РФ "О налоге на прибыль предприятий и организаций". Этот Указ с учетом изменений и дополнений, внесенных Указом Президента РФ № 2292 от 24 декабря 1993 года, применяется начиная с результатов финансово-хозяйственной деятельности за первый квартал 1994 года предприятий, организаций, банков, кредитных учреждений и страховщиков.

Таким образом, объектом обложения налогом становится валовая прибыль, при этом следует учитывать особенности определения валовой прибыли, расходов, включаемых в себестоимость, и порядок формирования финансовых результатов, учитываемых при налогообложении прибыли банков. Эти особенности были учтены в Положении об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями (далее именуется - Положение), утвержденном Постановлением Правительства РФ от 16 мая 1994 г. № 490.

Положением в соответствии с пунктом 1 Указа Президента Российской Федерации от 22 декабря 1993 г. № 2270 "О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней" устанавливаются особенности определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями, а также порядок формирования финансовых результатов, учитываемых при налогообложении банков и других кредитных учреждений в порядке и на условиях, предусмотренных Законом Российской Федерации "О налоге на прибыль предприятий и организаций".[2]

Таким образом, правовые нормы, содержащиеся в Законе РФ "О налоге на прибыль с предприятий и организаций" и касающиеся порядка определения налогооблагаемой базы для уплаты налога на прибыль, толкуются Положением с учетом“ специфики деятельности банков.

Все банки, получившие лицензию Центрального банка Российской Федерации на проведение банковских операций, исчисляют налогооблагаемую базу для расчета налога на прибыль путем уменьшения определяемой в соответствии с Положением общей суммы доходов (без учета налога на добавленную стоимость и специального налога для финансовой поддержки важнейших отраслей народного хозяйства) на сумму расходов, включаемых в соответствии с Положением в себестоимость оказываемых услуг, и уточнению полученной разницы на суммы доходов и расходов, относимых непосредственно на финансовые результаты их деятельности.

Положение, учитывая специфику предоставляемых банками услуг, фактически определяет какие расходы и затраты относятся на себестоимость при исчислении прибыли банка.

В Положени蓶 отдельным разделом выделены доходы и расходы, непосредственно относимые на финансовые результаты деятельности банка и расходы, не подлежащие отнесению к расходам, включаемых в себестоимость оказываемых услуг, и иным расходам, учитываемым при расчете налогооблагаемой базы для уплаты налога на прибыль.

Если состав доходов банков, учитываемых при расчете налогооблагаемой базы не претерпел существенных изменений, то расходы банка, относимые на себестоимость оказываемых услуг значительно пополнились[2].

Перечень расходов довольно широкий, в частности были отнесены:

- суммы, причитающиеся к уплате банком в соответствующий бюджет в виде налога на имущество банка, земельного налога, транспортного налога, налога на пользователей автомобильных дорог, налога на приобретение транспортных средств и налога на владельцев транспортных средств, сбора на нужды образовательных учреждений, таможенных пошлин, а также других налогов, сборов и платежей, включаемых в соответствии с законодательством в себестоимость продукции (работ, услуг) или относимых на издержки[15].

- обязательные отчисления банка в Пенсионный фонд Российской Федерации, Фонд обязательного медицинского страхования, Государственный фонд занятости населения Российской Федерации, Фонд социального страхования Российской Федерации. производимые в соответствии с законодательством.

- платежи по обязательному страхованию имущества банка и отдельных категорий работников банка в соответствии с законодательством.

- другие.

1.3 Доходы и расходы, относимые непосредственно на финансовые

результаты деятельности банка

Положение вводит понятие доходов и расходов, относимых непосредственно на финансовые результаты деятельности банков. Эти виды расходов и доходов не участвуют при исчислении налогооблагаемой базы, а лишь учитываются при определении прибыльности или убыточности деятельности банка в данный отчетный период.

К таким доходам относятся дивиденды и проценты, полученные по акциям, облигациям и другим выпущенным в Российской Федерации ценным бумагам, принадлежащим банку, а также доходы, полученные от долевого участия в деятельности других банков, предприятий и организаций.

Указанные доходы облагаются налогом у источника их выплаты:

- положительные курсовые разницы по операциям банка в иностранной валюте, включая нереализованные положительные курсовые разницы по открытой валютной позиции;

- присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий договора, а также доходы от возмещения причиненных банку убытков, включая выплаты, связанные со страхованием кредитных рисков;

- суммы, поступившие от работников банка в возмещение убытков и расходов, понесенных банком по их вине;

- прибыль банка прошлых лет, выявленная в отчетном году;

- доходы от реализации банком в установленном законодательством порядке объектов залога и заклада (материальных и нематериальных активов, товаров народного потребления и иного имущества); возврат клиентам ссуд, ранее списанных в убытки банка;

- другие доходы от операций, непосредственно не связанных с банковской деятельностью, включая доходы от реализации принадлежащих банку основных средств и иного имущества.

Непосредственно на финансовые результаты деятельности банков относятся следующие расходы и потери:

- местные налоги и сборы, относимые на финансовые результаты деятельности банка в соответствии с законодательством;

- присужденные или признанные штрафы, пени и неустойки и другие виды санкций за нарушения банком условий договоров (кроме сумм, внесенных в бюджет в виде санкций в соответствии с действующим законодательством), а также расходы по возмещению ‑ причиненных банком убытков клиентам;

- не компенсированные за счет резерва на возможные потери по ссудам убытки от списания дебиторской задолженности индивидуальных заемщиков, по которым срок исковой давности истек, и других видов, нереальных для взыскания;

- убытки по операциям прошлых лет, выявленные в отчетном году;

- некомпенсированные потери от стихийных бедствий, пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий и аварий;

- отрицательные курсовые разницы по операциям банка в иностранной валюте, включая нереализованные отрицательные курсовые разницы по открытой валютной позиции;

- убытки, понесенные банком по фальшивым авизо;

- судебные издержки и арбитражные расходы по делам, связанным с деятельностью банка;

- убытки от хищений, виновники которых по решению суда не установлены, включая:

- просчеты и недостачи по кассовым операциям (кроме валютных операций);

- хищения и растраты по кассовым операциям (кроме валютных ценностей);

- убытки по иностранным операциям и валютным ценностям;

- принятые неплатежные и фальшивые денежные билеты и монеты;

- хищения, растраты, и другие злоупотребления по инкассации и перевозке ценностей;

- хищения, растраты, и другие злоупотребления по прочим операциям банка (кроме кассовых и по инкассации и перевозке ценностей);

- утрата ценностей при пересылке;

- суммы, выплаченные по претензиям клиентов.

Расходы банка, осуществляемые за счет прибыли.

В положении особо выделяется группа расходов банка, не подлежащих отнесению их на себестоимость оказываемых банками услуг, и осуществляемых только за счет прибыли, остающейся в распоряжении банков после уплаты налогов и других обязательных платежей. Определение такой группы расходов было вызвано тем, что банки, по существу занижали налогооблагаемую базу за счет включения этих расходов в себестоимость оказываемых услуг.

Перечень расходов широк, в частности к ним относят:

- затраты капитального характера, в том числе на строительство новых объектов, модернизацию, расширение, реконструкцию и обновление действующих основных фондов, приобретение банком различного оборудования и других основных средств.

- расходы на содержание объектов непроизводственной сферы (жилищно-коммунального хозяйства, учебных центров, детских, дошкольных, медицинских, оздоровительных и иных учреждений), в том числе на проведение всех ремонтов таких объектов, в части, не покрываемой доходами от их эксплуатации (квартирной платы, взносов родителей на содержание ребенка в детском саду, оплаты стоимости путевок и т.п.). Арендная плата по указанным объектам в случаях, когда они используются на условиях аренды.

- расходы капитального характера по сооружению охранно-сторожевой и пожарной сигнализации и коммуникаций средств связи. Расходы по содержанию собственной службы охраны банка, включая затраты на экипировку и приобретение оружия и иных специальных средств защиты.

- обязательные отчисления, производимые банком в государственные внебюджетные фонды, в части расходов на оплату труда работников, относимых за счет прибыли, остающейся в распоряжении банка.

- другие.

Положение предусматривает, что если какие-либо из вышеназванных расходов и затрат подлежат льготированию в соответствии с Законом Российской Федерации "О налоге на прибыль предприятий и организаций", то при налогообложении они учитываются в порядке, предусмотренном в законе.

Принципиально новым из того, что вводит Положение является норма, которая предписывает банкам компенсировать из прибыли разницу в процентах по предоставляемым ссудам работникам банка, когда уровень процентных ставок по таким ссудам ниже, чем обычно применяется банком для сторонних клиентов. Под сторонними клиентами следует понимать всех физических и юридических лиц, которым выданы кредиты.

Указанное не относится к ссудам, выдаваемым за счет чистой прибыли, и иностранной валюте, приобретенной за счет чистой прибыли и продаваемой своим сотрудникам по льготному курсу.

Положение также предписывает банкам возмещать из своей прибыли разницу при продаже наличной иностранной валюты, включая продажу валюты работникам банка, по курсу более низкому, чем установленный в этот день для сторонних покупателей .

К группе расходов и затрат, осуществляемых банками из чистой прибыли относятся также:

- выплата дивидендов акционерам (пайщикам) банка.

- расходы, связанные с организацией банком филиалов и представительств, в том числе и за рубежом.

- уплата налога на операции с ценными бумагами, приобретаемыми в собственность банка, иных налогов и сборов, относимых в соответствие с законодательством за счет средств, остающихся в распоряжении банка после уплаты налога на прибыль.

- уплаченные проценты по просроченным межбанковским кредитам, включая централизованные кредиты и овердрафт.

- плата предприятиям, организациям и учреждениям, включая предприятия торговли, за сдаваемую ими банкам денежную наличность.

- внесение сумм в бюджет в виде санкций в соответствии с законодательством.

- прочие расходы.

Указом Президента Российской Федерации от 22 декабря 1994 года №2270 в редакции Указа Президента Российской Федерации от 24 декабря 1993 года №2292 ставка налога на прибыль предприятий и организаций, зачисляемая с 1 января 1994 года в федеральный бюджет, установлена в размере 13%.

Органам государственной власти и субъектов Российской Федерации предоставлено право самостоятельно устанавливать ставку налога на прибыль, зачислению в бюджеты соответствующих субъектов для предприятий и организаций в размере не более 25%, а для банков и страховщиков не более 30%. До принятия органами государственной власти субъектов Российской Федерации соответствующих решений ставка налога на прибыль, зачисляемую в их бюджеты для всех налогоплательщиков, установлена в размере 22%.

Таким образом, общая ставка налога для всех налогоплательщиков составляет 35%, а с учетом максимального уровня для предприятий и организаций - 38%, для банков и страховщиков - 43%. Ранее (до 1 января 1994 г.) платили налог по ставке 32%, банки - 30% к налогооблагаемой базе. При этом банки, осуществляющие кредитные вложения в различные сельскохозяйственные объекты, продукция которых составляла не менее 50% от общей суммы их кредитных вложений, ставка налога определялась в размере 20%.

С 1 января 1994 года Указом Президента Российской Федерации предусмотрено применение уменьшенной в полтора раза ставки налога на прибыль для отдельных банков, если их деятельность связана с сельскохозяйственными и малыми предприятиями. Это относится и к банкам, если они предоставляют не менее 50% общей суммы кредитов крестьянским (фермерским) хозяйствам, колхозам, совхозам и другим сельскохозяйственным предприятиям, перерабатывающим сельскохозяйственную продукцию, а также малым предприятиям за исключением предприятий, осуществляющих снабженческо-сбытовую, торговую и закупочную деятельность.

Ряд льгот, предусмотренных ранее Законом о налогообложении доходов банков, были отменены с 1 января 1994 года. Так, если ранее затраты банка на содержание находящихся на балансе банков объектов здравоохранения, домов престарелых и инвалидов, детских дошкольных учреждений. детских лагерей отдыха. объектов культуры и спорта, учреждений образования, жилищного фонда, а также взносы, направляемые на благотворительные цели, в экологические, оздоровительные, образовательные и другие фонды (общественные объединения), общественные организации инвалидов, религиозные объединения, зарегистрированные в установленном порядке. а также предприятиям, учреждениям и организациям культуры, образования, здравоохранения, социального обеспечения, физкультуры и спорта в сумме, не превышающей одного процента налогооблагаемого дохода, вычитались из дохода при определении налогооблагаемой базы, то теперь эти расходы банки могут производить только их прибыли, остающейся после налогообложения.

В эту категорию можно отнести затраты банка на техническое перевооружение, а также строительство и реконструкцию объектов социальной инфраструктуры.

Порядок счисления налога не претерпел существенных изменений по сравнению с ранее действующими положениями Закона о налогообложении доходов банка. То же можно сказать и о сроках уплаты в бюджет.

1.4 Налог на добавленную стоимость и его применение

В соответствии с письмом Государственной налоговой службы Российской Федерации № В3-6-05.251 и Министерства финансов Российской Федерации №70 от 7 августа 1992 года "Об отдельных вопросах по налогу на добавленную стоимость" к операциям учреждений банков, облагаемым налогом на добавленную стоимость, относятся следующие операции и услуги:

- выдача поручительств, гарантий и иных обязательств за третьих лиц;

- фортфейтинговые, факторинговые, доверительные (трастовые) операции;

- услуги по инкассации;

- консультационные, информационные, экспертные, посреднические (брокерские услуги);

- сдача в аренду имущества, в том числе по договору лизинга;

- услуги населению (предоставление в пользование индивидуальных сейфов, прием на хранение ценных бумаг, проверка по таблицам очередных тиражей выигрышей облигаций, принятых на хранение);

- оборот по реализации имущества, принадлежащего банку (основных средств, материалов, нематериальных активов).

Необходимо отметить, что НДС начисляются также по следующим операциям:

а) обязательная продажа на бирже части валютной выручки клиента;

б) доход от операций по обслуживанию клиентов на рынке Государственных краткосрочных облигаций (ГКО);

В этом случае операции банков, осуществляющих покупку или продажу ГКО от имени и за счет клиентов являются посредническими и облагаются НДС.

в) реализация предметов залога;

Объектом налогообложения в данном случае являются обороты по реализации предметов залога, включая их передачу залогодержателю при неисполнении обеспеченного залогом обязательства. При этом плательщиками налога являются:

- при передаче имущества, включая денежные средства, - залогодатель, не выполнивший обязательства;

- при реализации предметов залога по цене, превышающей балансовую - залогодержатель.

В соответствии с п.14 Указа Президента Российской Федерации от 22 декабря 1993 года №2270 "О некоторых изменениях в налогообложении взаимоотношениях бюджетов различных уровней" с 1 января 1994 года в оборот, облагаемый НДС и спец налогом, включаются средства, полученные от других предприятий и организаций, а также пени, штрафы. неустойки. полученные за нарушение договоров поставки товаров, выполнение работ, оказанных услуг.

НДС уплачивается за счет средств, получаемых с покупателей, заказчиков. Сумма данного налога включается в отпускную цену товара (работ, услуг) и в расчетных документах выделяется отдельной строкой.

Сумма НДС, подлежащая взносу в бюджет учреждениями банков за отчетный период, должна определяться как разница между суммами налога, полученными по вышеуказанным операциям и услугам, и суммами налога, уплаченными предприятиями и организациями по товарам, работам и услугам, стоимость которых включается в состав расходов банка при определении налогооблагаемой базы при расчете налога на доходы. При этом к зачету из общей из общей суммы уплаченного налога принимается налог в размере, соответствующем удельному весу доходов, полученных от облагаемых операций и услуг, в общей сумме доходов банка за отчетный период.

Расчет с бюджетом по налогу на добавленную стоимость по результатам за первое полугодие текущего года производятся банками в установленные сроки без уплаты штрафных санкций.

Основная ставка налога на добавленную стоимость для банков установлена в размере 20%. При включении НДС в цену на оказываемые услуги -16,67%.

1.5 Налогообложение банковских операций с ценными бумагами

Операциями с ценными бумагами являются действия или намерения плательщика налога, направленные на возникновение имущественных прав в отношении акций, сберегательных сертификатов, облигаций независимо от их вида, условий обращения и номинала и переводных векселей. Операции или намерения оформляются посредством заключения договора и регистрации проспекта эмиссии ценных бумаг.

Плательщиками данного налога являются юридические и физические лица, осуществляющие в установленном порядке операции с ценными бумагами. Коммерческие банки и кредитные учреждения также являются плательщиками данного налога, поскольку имеют право на выпуск акций, облигаций и различных долговых обязательств и других ценных бумаг[5].

Объектами налогообложения являются цена договора и регистрация проспекта эмиссии ценных бумаг. Цена договора представляет собой цену сделки купли-продажи акций, облигаций, сберегательных сертификатов и других ценных бумаг, а также вексельную сумму. При регистрации проспекта эмиссии облагается налогом номинальный бьем выпуска акций или облигаций.

Исчисленные суммы налога плательщики исчисляют самостоятельно исходя из цены договора или номинальной суммы эмиссии и соответствующей налоговой ставки.

Налоговые ставки различаются:

- при регистрации проспекта эмиссии ценных бумаг ставка 0,5% номинальной суммы эмиссии.

- при покупке государственных ценных бумаг - 1 рубль с каждой 1000 рублей.

- при заключении договора купли-продажи ценных бумаг - 3 рубля с каждой 1000 рублей, при этом налог берется с каждого участника сделки.

- при распространении сберегательных сертификатов - 3 рубля с каждой 1000 рублей (с каждого участника сделки ).

Коммерческий банк уплачивает этот налог за счет доходов, остающихся после уплаты налогов и других обязательных платежей и отчислений от доходов. Покупатель сберегательного сертификата уплачивает налог при регистрации продажи сертификата в коммерческом банке. При этом банк должен в трехдневный срок после регистрации и оформления операции купли-продажи сберегательных сертификатов перечислить налог в федеральный бюджет.

Предусмотрены следующие налоговые льготы:

- освобождается от уплаты данного налога юридические и физические лица, которые приобретают акции, впервые эмитируемые акционерным обществом с момента его государственной регистрации.

- освобождается от уплаты данного налога эмитент, осуществляющий

- первичную эмиссию ценных бумаг.

освобождаются от уплаты данного налога юридические лица, осуществляющие в установленном порядке посреднические операции с ценными бумагами за счет и по поручению клиента.

Сумма налога уплачивается плательщиком при регистрации этих операций и в течение трех дней перечисляется в федеральный бюджет. Плательщики несут ответственность за правильность исчисления и своевременность уплаты налогов в порядке, установленном законодательными актами.

1.6 Особенности налогообложения имущества банков

Важное место в налоговой системе занимает налог на имущество предприятий, который в перспективе должен получить дальнейшее развитие. Данный налог относится к числу республиканских и краевых налогов Российской Федерации.

Банки и кредитные учреждения являются плательщиками этого налога. Центральный банк Российской Федерации и его учреждения не являются плательщиками налога на имущество.

Для банков и кредитных учреждений, использующих для осуществления основной деятельности привлеченные средства юридических и физических лиц, объектом налогообложения являются собственные основные и оборотные средства, а также финансовые активы, принадлежащие им.

Не облагается налогом имущество вновь созданных банков в течение года после их регистрации. Филиалы имеют право на указанную льготу в пределах года после регистрации головного банка[6].

Ставки налога на имущество банков определяются законодательными органами республик в составе Российской Федерации, краевыми и областными соответствующими органами. Однако предельный размер налоговой ставки на имущество не может превышать 2% от налогооблагаемой базы.

Исчисляемая сумма налога вносится в виде обязательного платежа в бюджет в первоочередном порядке с соотнесением на операционные и разные расходы.

При исчислении налога учитываются результаты переоценки валютных средств и основных фондов, произведенной согласно соответствующему Указу Президента Российской Федерации от 14 июня 1992 года №629 и постановления Правительства России от 14 августа 1992 года №595.

Уплата налога производится по квартальным и годовым расчетам нарастающим итогом, в первом случае в пятидневный. во втором в десятидневный срок со дня, установленного для предоставления бухгалтерского отчета.

1.7 Другие виды налогов

Среди других налогов коммерческими банками вносятся в бюджет:

- налог на превышение фонда оплаты труда по сравнению с нормируемой величиной. Ставка данного налога равна 35% в первом квартале и 43% (для Москвы) - во втором. Нужно сказать, что налоговые отчисления существенны по этому налогу, так как уровень заработной платы работников банковской сферы намного превышает соответствующий уровень работников других сфер производства и услуг;

- налог на дивиденды или на доход от участия в совместных предприятиях. Облагается налогом доход на вложенный капитал в размере 18% у источника выплаты;

- налог на пользователей автомобильных дорог. Ставка установлена в размере 0,4% от объема реализации работ и услуг, однако предоставлено право субъектам Федерации осуществлять увеличение ставки;

- транспортный налог. Ставка - 1% от фактической оплаты труда;

- налог с владельцев автотранспортных средств. Объект налогообложения - мощность двигателя. Ставка дифференцирована;

- налог на приобретение транспортных средств. Облагается налогом продажная цена без НДС, спец налога (по легковым автомобилям - без акцизов) в размере 20%;

- налог для образования пенсионного фонда. Ставка 28% от средств, направляемых на оплату труда;

- налог на социальное страхование . Ставка 5,4% от средств, направляемых на оплату труда;

- взнос в Государственный фонд занятости. Ставка 2% от средств, направляемых на оплату труда;

- обязательное медицинское страхование. Ставка 3,6% от средств, направляемых на оплату труда;

- отчисления на нужды образования. Ставка 1% от средств, направляемых на оплату труда;

- отчисления на содержание жилищно-культурного фонда. Ставка 1,5% от стоимости работ и услуг;

- земельный налог. Ставки устанавливаются местными органами за 1 квадратный метр;

- налог на рекламу. Ставка 5% от объема услуг по рекламе без НДС.

Определенной специфики в уплате данных налогов для банков не существует и коммерческие банки являются плательщиками данных налогов наряду со всеми предприятиями и организациями в соответствии с действующим законодательством Российской Федерации [3].

2 Анализ исчисления и уплаты налогов банками на примере Дочернего Банка Акционерного Общества «Сбербанк России»

2.1 Организационно-экономическая характеристика организации

История Дочернего Банка Акционерного Общества «Сбербанк России» в Казахстане начинается в конце 2006 г., когда Сбербанк России, флагман российской финансовой системы, крупнейший финансовый институт Центральной и Восточной Европы, приобретает 99,99% акций ТексакаБанка, признанного банком с лучшим уровнем клиентского обслуживания по версии журнала National Business.

В 2007 году Банком была получена лицензия на проведение банковских и иных операций, осуществляемых банками, в национальной и иностранной валюте. В том же году уставный капитал Банка был увеличен почти в 15 раз и составил 29 млрд. тенге (более 240 млн. долларов), что позволило ДБ АО «Сбербанк» войти в число 10 крупнейших банков Республики Казахстан по размеру уставного капитала. ДБ АО «Сбербанк» имеет широкие связи с крупнейшими банками мира, а также огромный опыт работы с клиентами и партнерами, занятыми в различных областях экономики.

На сегодняшний день ДБ АО «Сбербанк» имеет филиальную сеть, состоящую из 83 структурное подразделение, 16 из которых являются филиалами.

Основным акционером ДБ АО «Сбербанк» является ПАО «Сбербанк».

Центральный офис Банка находится в г.Алматы.

Коммерческий Дочерний Банк Акционерного Общества «Сбербанк России», находится в г.Усть-Каменогорск по ул. Орджоникидзе, 2, Восточно-Казахстанской области.

Дочернего Банка Акционерного Общества «Сбербанк России» имеет репутацию надежного финансового партнера в деловых кругах региона, среди органов государственной власти и населения Восточно-Казахстанской области.

Среди клиентов банка — значительная часть предприятий, представляющих практически все отрасли Восточно-Казахстанской области экономики.

Банк отличают высокое качество и технологичность услуг. Коммерческие банковские продукты, предлагаемые корпоративным и частным клиентам— приоритетное для Дочернего Банка Акционерного Общества «Сбербанк России» направление бизнеса. Расчетно-кассовое обслуживание, основанное на современных информационных технологиях, соответствует самым высоким стандартам качества и способно удовлетворить запросы самого взыскательного клиента [9].

Миссия банка звучит так: создание экономически эффективной и социально востребованной бизнес - модели, обладающей позитивной репутацией во внешней среде и наличием корпоративных ценностей.

Уставный капитал банка сформирован в сумме двести пятьдесят миллионов рублей и разделен на двести пятьдесят тысяч обыкновенных именных акций. Номинальная стоимость одной акции составляет 1 000 рублей.

Банк вправе увеличить уставный капитал до пятисот миллионов рублей путем дополнительного размещения 250 000 обыкновенных именных акций в бездокументарной форме.

Приведенная ниже таблица отражает финансовое состояние Дочернего Банка Акционерного Общества «Сбербанк России в отчетном году:

Таблица 1 - Основные финансовые показатели работы АКБ в 2016 году

|

Показатели (млн. руб.) |

01.01.2016 |

01.01.2017 |

Абсолютное отклонение |

Темп роста (%) |

|

Собственные средства Банка (капитал) |

1 139,9 |

1 610,3 |

+470,4 |

141,3 |

|

Средства клиентов – некредитных организаций, в т.ч.: |

6 054,5 |

6 988,1 |

+933,6 |

115,4 |

|

Средства юридических лиц |

3 552 |

3 819,2 |

+267,2 |

107,5 |

|

Средства физ. лиц |

2 503 |

3 168,9 |

+665,9 |

126,6 |

|

Балансовая прибыль |

384,2 |

541 |

+156,8 |

140,8 |

|

Годовой оборот (млрд. руб.) |

1 125,6 |

1 442,3 |

+316,7 |

128,1 |

|

Чистые активы |

8 381,8 |

9 407,6 |

+1025,8 |

112,2 |

|

Кредитный портфель (без учета МБК) |

5 849 |

6 176,7 |

+327,7 |

105,6 |

В 2016-м году на 41 % выросли собственные средства Банка, а годовой оборот - на 28 % и составил почти 1,5 трлн. рублей. Все это позволило закончить год с прибылью в размере более 0,5 млрд. руб., увеличив этот показатель на 40 % по сравнению с предыдущим годом.

Корпоративный бизнес

Дочерний Банк Акционерного Общества «Сбербанк России» остается одним из самых узнаваемых брендов на банковском рынке. По итогам года Банк обслуживает 10 % всех средств клиентов, размещенных в банках на территории области. При этом доля средств учреждений и организаций, размещенных на банковских счетах, составляет 15 %. Однако средства на счетах частных клиентов росли опережающими темпами и увеличились за год более чем на четверть[14].

Кредитные операции в 2016 году были сосредоточены в основном в корпоративном секторе.

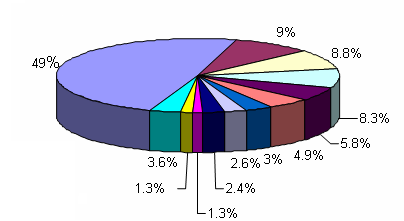

На рис.1 показано долевое соотношение различных отраслей кредитования к общей сумме кредитов корпоративным клиентам:

Рис. 1 - Структура кредитного портфеля по секторам экономики (в % от объема кредитования корпоративных клиентов)

Розничный бизнес

Одним из главных достижений Дочернего Банка Акционерного Общества «Сбербанк России» в 2016 году стала частичная диверсификация бизнеса в сторону увеличения доли розничных операций. Отчетный период был отмечен активным ростом клиентской базы, расширением продуктовой линейки. В отчетном году частным клиентам были предложены наиболее востребованные формы кредитования – автокредит и ипотека. Более значимую роль стали играть перекрестные продажи корпоративных и розничных продуктов, акцент маркетинговых мероприятий был смещен в сторону розничных услуг[18].

Перекрестные с корпоративным сектором продажи позволили увеличить число держателей пластиковых карт банка до 92,5 тыс. карт (+25 % за год), подавляющее большинство которых выпущены в рамках реализации зарплатных проектов. Для формирования инфраструктуры обслуживания эмитированных карт были введены в эксплуатацию дополнительно 27 банкоматов. К началу 2017 года их число на территории области достигло 84 штук, а количество клиентов - частных лиц превысило 100 тысяч человек. Остатки на счетах частных клиентов составили 3 168 900 000 руб. в конце 2016 года.

Операции на рынке ценных бумаг

Дочерний Банк Акционерного Общества «Сбербанк России» является одним из ведущих операторов валютного рынка Восточно-Казахстанской области, осуществляя операции со всеми основными иностранными валютами на внутреннем и международном валютном рынках. Объем конверсионных операций в 2016 году составил 2057 млн.USD, в том числе оборот операций по покупке и продаже валюты по заявкам клиентов превысил 1237 млн.USD, что практически в 1,8 раза выше уровня предыдущего года.

Осуществляя операции на денежном рынке в 2016 году, Банк в основном, выступал в роли кредитора: объем привлеченных средств занимают лишь 14 % от общего объема сделок на рынке межбанковского кредитования. Объем участия Банка в депозитных операциях с Банком России в 2016 году составил 4,8 млрд. рублей.

В 2016 году деятельность банка на фондовом рынке была сосредоточена в большей степени в долговом сегменте российского фондового рынка и совершении операций с государственными, субфедеральными и корпоративными облигациями российских эмитентов, номинированными в рублях.

Структура портфеля банка представлена на рис. 2:

17%

15%

68%

Корпоративные акции ведущих российских компаний

Государственные облигации

Субфедеральные и муниципальные облигации

Рис. 2 - Структура собственного портфеля ценных бумаг Дочерний Банк Акционерного Общества «Сбербанк России»

2.2 Анализ основных налогов, уплачиваемых банком

Все расчеты, приведенные в этой главе, будут проводиться на примере Дочернего Банка Акционерного Общества «Сбербанк России» по данным его отчетности за 2016 г. Следует обратить внимание, что основными налогами, которые уплачивает исследуемый банк, являются:

- Налог на прибыль организаций;

- Единый социальный налог;

- Налог на добавленную стоимость;

- Налог на доходы физических лиц;

- Транспортный налог;

- Налог на имущество предприятий;

- Налог на операции с ценными бумагами.

Главным налогом является налог на прибыль организации, как в количественном выражении, так и в том, что он напрямую снижает финансовый результат (прибыль) организации (все остальные налоги относятся на расходы банка). Помимо вышеперечисленных налогов, организация уплачивает еще ряд налогов и платежей, однако они занимают незначительную часть в сумме всех налоговых платежей [12].

- Налог на прибыль.

Налоговая база для расчета налога на прибыль определяется, как разница между полученными доходами организации и произведенными расходами.

Чтобы перейти непосредственно к расчету самого налога, необходимо определить суммы доходов и расходов, произведенных банком за отчетный период.

Для расчета базы нужно уменьшить сумму доходов на количество расходов в отчетном периоде и вычислить размер налога на прибыль по ставке 20 %.

ДОХОДЫ

От банковской деятельности:

- Проценты от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов - 839744721,82

- Проведение операций с инвалютой, с валютными ценностями - 192236485,25

- От предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей - 110169,54

- От оказания услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент-банк» - 9556212,06

- Комиссия полученная - 468376703,58

- Восстановление сумм со счетов фондов и резервов на возможные потери - 4645142328,72

Внереализационные:

-

- Штрафы, пени, неустойки полученные - 200695,81

- Другие доходы прошлых лет, выявленные в отчетном году - 249671,24

- Доходы, полученные за обработку документов, обслуживание вычислительной техники, от информационных услуг - 9556212,06

Итого доходов 6165173200,08

РАСХОДЫ

Связанные с реализацией услуг.

- Материальные расходы:

- Содержание зданий и сооружений - 5137937,29

- Расходы на ремонт (кроме автотранспорта) - 13606361,97

- Расходы по охране - 16582874,75

- Расходы на форменную и специальную одежду - 98684,05

- Арендная плата - 45302605,59

- Расходы на оплату труда:

- Начисленная заработная плата, включая премии, входящие в систему оплаты труда - 248764869,10

- Расходы по подготовке кадров; расходы на приобретение специальной литературы (в том числе периодических изданий) -1034905,43

- Компенсации работникам, кроме заработной платы, гарантированные трудовым законодательством РФ - 23289,00

- Суммы начисленной амортизации по:

- основным средствам - 29506428,86

- нематериальным активам - 169,08

- Прочие расходы:

- Типографские и канцелярские расходы - 2396663,92

- Расходы по рекламе - 15110952,70

- Представительские расходы - 767388,32

- Расходы на служебные командировки - 3258374,26

- Уплаченная госпошлина - 234807,92

- По списанию недостач, хищений денежной наличности, материальных ценностей, сумм по фальшивым денежным билетам, монетам 111733,00

Связанные с банковской деятельностью.

- проценты, уплаченные по договорам банковского вклада, межбанковским кредитам приобретенным кредитам рефинансирования и пр. 281381273,39

- суммы отчислений в резерв на возможные потери по ссудам - 4693816763,87

- комиссионные сборы за услуги по корреспондентским отношениям 68758769,48

- расходы (убытки) от проведения операций с иностранной валютой - 310955705,51

- Прочие расходы - 113270744,95

Итого расходов: 5623579812,54

Налогооблагаемая прибыль равна:

6165173200,08 - 5623579812,54 = 541593387,54 (руб.)

Сумма налога на прибыль в 2016 году составила:

541593387,54 * 20 % = 108318677,51 (руб.)

Рассчитаем суммы, уплачиваемые в различные бюджеты:

541593387,54 * 2,5 = 13539834,69 (руб.) - в федеральный бюджет;

541593387,54 * 17,5 % = 94778842,81 (руб.) - в бюджеты субъектов РФ.

Необходимо отметить, что эти данные не совсем полные. В распоряжении банка есть государственные ценные бумаги, по которым он получает доход в виде процентов, а ставка налога по такому виду доходов отличается от основной ставки, и она равна 15 %, на протяжении всего рассматриваемого периода.

В течение 2016 года банк получил доход в виде процентов по государственным ценным бумагам в сумме 73197895,15 , соответственно сумма налога равна

73197895,15 * 15 % = 10979684,27 (руб.)

Таким образом, общая сумма налога на прибыль в 2016 г.:

108318677,51 + 10979684,27 = 119298361,8 (руб.)

- Единый социальный налог.

База, как взносов, так и налога рассчитывается как сумма выплат и иных вознаграждений, начисленных налогоплательщиком за налоговый период в пользу физических лиц.

Таким образом, для Дочернего Банка Акционерного Общества «Сбербанк России» налоговая база будет равна фонду оплаты труда. В 2016 году фонд оплаты труда составил 248764869,1 рублей, дальнейший расчет платежей показан ниже:

Таблица 2 – Расчет ЕСН для АКБ Дочерний Банк Акционерного Общества «Сбербанк России»

|

Налоговая база (руб.) |

Федеральный бюджет |

ФСС РФ |

ФОМС |

Итого |

|

|

Федеральный ФОМС |

Территориальные ФОМС |

||||

|

248764869,10 |

20,0 % |

2,9 % |

1,1 % |

2,0 % |

26,0 % |

|

49752973,82 |

7214181,20 |

2736413,56 |

4975297,38 |

64678866 |

|

- Налог на имущество.

Проведем расчет налогооблагаемой базы. Она складывается из следующих статей баланса:

1. Основные средства 523520563,85 р.

2. Капитальные вложения 9527793,93 р.

3. Лизинговые операции 0,00 р.

4. Нематериальные активы 1761,40 р.

5. Хозяйственные материалы 4593410,08 р.

7. Расходы будущих периодов 9469933.27 р.

6. МБП 0,00 р.

8. Итого налогооблагаемого имущества = 537643529,3 р.

9. Амортизация основных средств 29506428,86 р.

10. Амортизация имущества переданного в лизинг 0,00 р.

11. Амортизация нематериальных активов 169,08 р.

12. Износ МБП 0,00 р.

13. Итого износ имущества = 29506597,94 р.

14. Окончательная стоимость налогооблагаемого имущества:

(стр. 8 – стр. 13) = 537643529,3 - 29506597,94 = 508136931,3 р.

Налог на имущество в 2007 году по ставке 2,2 % составит: 508136931,3 * 2,2 % = = 11179012,48 р.

- Налог на добавленную стоимость

В 2007 году банком получены доходы: 6529177205,12 р.

а) облагаемые НДС – 1876947610,53 р.

б) необлагаемые НДС - 4652229594,59 р.

Удельный вес доходов, облагаемых НДС в общей сумме доходов =

= 1876947610,53 / (1876947610,53 + 4652229594,59) = 28,75 %

Сумма НДС, уплаченного банком по приобретенным материальным ценностям и оказанным услугам, составила в отчетном году 2775221,51 рублей.

НДС, подлежащий взносу в бюджет за 2016 г.:

1876947610,53 * 18 % - 2775221,51 * 28,75 % = 337052693,7 руб.

- Налог на доходы физических лиц.

Уплата данного налога ложится на плечи работников банка, но расчет осуществляется бухгалтерией банка, поэтому ниже приведем порядок исчисления данного налога по имеющимся данным о размере фонда оплаты труда в отчетном периоде:

248764869,10 * 13 % = 32339432,98 р.

Сумма всех налогов: 119298361,8 + 64678866 + 11179012,48 + 337052693,7 + +32339432,98 = 564548367 р.

2.3 Оптимизация системы налогообложения

Налоговое планирование является частью всего финансового планирования предприятия. Оптимизация налоговых выплат как часть налогового планирования компании - это ряд мероприятий по снижению налоговых платежей с целью увеличения денежных потоков компании, проводимый в рамках действующего законодательства. Дополнительной целью оптимизации является приобретение имиджа добросовестного налогоплательщика в глазах клиентов, партнеров и государственных органов.

Профессиональное налоговое планирование можно разделить на два вида - стратегическое налоговое планирование и текущее налоговое планирование[10].

Стратегическое планирование подразумевает следующие действия:

1) обзор проектов нормативных правовых актов;

2) обзор судебной налоговой практики;

3) прогноз возможного развития событий;

4) разработка схем управления финансовыми, документарными и информационными потоками;

5) составление графика исполнения налоговых обязательств;

6) прогноз эффективности применяемых способов налоговой оптимизации;

7) оценка риска применяемых способов;

8) проработка возможных неблагоприятных последствий оптимизации.

Текущее налоговое планирование может состоять из таких пунктов, как:

1) составление еженедельных прогнозов налоговых выплат по сделкам;

2) составление графика соответствия исполнения налоговых обязательств с изменением активов компании;

3) анализ результатов налоговых инноваций.

Любая оптимизация налогообложения предполагает некоторую долю риска.

В российском законодательстве трудно определить, когда компания проводит меры по налоговой оптимизации, а когда уклоняется от налогов. Поэтому следует помнить, что даже если выбранные способы оптимизации укладываются в рамки существующего налогового кодекса, иногда все же могут возникнуть судебные разбирательства со стороны налоговых органов.

Способы налоговой оптимизации

1. Смена места регистрации.

Существуют территории, где нет местной составляющей налогов. Например, на Алтае налог на имущество – 0 %. Однако следует тщательно изучить систему налогообложения такого региона, потому что в подобных областях могут быть установлены дополнительные сборы, перекрывающие нулевую ставку некоторых налогов.

Существуют территории, в пределах которых действуют налоговые льготы - так называемые оффшорные зоны. В этих зонах действуют определенные льготы. Но и риск потерять предприятие также велик, поскольку политика таких территорий может меняться совершенно непредсказуемо.

2. Смена состава учредителей. Если в составе учредителей есть государство, это может повлечь запрет на некоторые виды деятельности - реструктуризацию, передачу имущества, распределение доходов и некоторые другие. Идеальная ситуация, когда учредитель - головная компания, доли в уставном капитале которой принадлежат владельцам бизнеса - резидентам нашей страны. Поскольку, например, к учредителю-иностранцу, в отношении которого принято решение о нежелательности его нахождения на территории РФ, со стороны налоговых органов будет проявлен повышенный интерес[7].

Существуют исключительные случаи, когда единственным учредителем является некая организация инвалидов. В этом случае НДС, ЕСН, налог на прибыль, транспортный налог, налог на имущество выпадают из схемы налогообложения компании. Однако стоимость такой компании достаточно высока. Стоит отметить, что при таком раскладе компания сильно ограничивает круг своих контрагентов, так как с ней, скорее всего, не будут иметь дело компании - плательщики НДС.

3. Влияние с помощью учетной политики на сроки уплаты налогов, в том числе перенос уплаты налогов на более поздний срок.

4. Переоценка имущества. Приглашенный независимый эксперт за отдельную плату переоценивает отдельную дорогостоящую группу основных средств. Это становится возможным благодаря износу, или, в специальной терминологии, амортизации основных средств. Однако уменьшить стоимость средств на процент износа невозможно без переоценки. Сокращается стоимость основных средств - сокращается налог на имущество.

5. Создание дочерних предприятий с целью ведения параллельной деятельности.

На балансе базового предприятия остаются основные фонды, прибыль базового предприятия поддерживается на минимальном уровне. Происходит перераспределение деятельности и фондов между этими компаниями. Например, сделки отдаются в ведение дочерней компании. Согласно российскому законодательству, налоговую ответственность будет нести основное предприятие, на котором практически не ведется никакая деятельность или нет имущества, облагаемого налогом.

6. Возвратный лизинг.

Некоторые организации выбирают для себя этот способ оптимизации налога на прибыль в части учета основных средств. Их выгода состоит в том, что за довольно короткий срок можно списать расходы по стоимости производственных фондов. Ко всему прочему, нет необходимости платить налог на имущество. Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.

Смысл лизинговой сделки заключается в том, что фирма покупает дорогостоящее имущество через лизинговую компанию. Сумму его стоимости передают лизингодателю, после чего последний производит покупку. Цена покупки будет немного выше, так как придется заплатить комиссионное вознаграждение лизингодателю. Но, несмотря на это, данный способ выгоден компании. Тем более что по окончании договора фирма может выкупить основное средство за ничтожно малую стоимость, которую стороны в нем установили. А увеличить лизинговые платежи законодательство не запрещает. Средства, передаваемые лизингодателю на покупку имущества, можно оформить договором займа. В нем не следует указывать, на что именно предоставляют деньги[13].

В исследуемой кредитной организации ввиду прозрачности ее отчетности и полного подчинения и контроля Инструкциям Центрального Банка РФ оптимизация налогообложения возможна легальными и относительно легальными способами.

К первым относится:

- Выбор метода начисления амортизации;

- Создание резервных фондов.

По большому счету, уменьшить саму сумму налогов не удастся. Однако удастся отсрочить их уплату, что может дать ощутимый экономический эффект.

Он основан на давно установленной особенности уменьшения покупательной способности денег с течением времени, т.е. покупательная способность одной и той же суммы денег в предыдущий момент времени, как правило, больше, чем в последующий. Следовательно, чем позже организация перечисляет свои средства в виде налогов в бюджет, тем меньше она несет реальных финансовых потерь[11].

Так, например, при ставке рефинансирования Банка России в размере 10 % годовых, отсрочив уплату налога на сумму 1000000 руб. на три месяца, организация потенциально может «заработать» 25000 руб.:

(1000000 * 10 %) / 12 мес. * 3 мес. = 25000 руб.

С другой стороны, при инфляции (условно) в размере 12 % годовых 1000000 руб. на 1 января следующего года будет стоить уже только 880000 руб.:

1000000 – (1000000 * 12 %) = 880000 руб.

Относительно легальные способы оптимизации включают:

- Использование скрытых аффилированных лиц (имущество передается лицу, имеющему льготы по налогу на имущество или взыскать налог с которого нереально – иностранная фирма, а затем берется у него же в аренду или лизинг);

- Использование оффшорной компании;

- Минимизация ЕСН:

– заключение договоров гражданско-правового характера (При этом сотрудник предварительно регистрируется в качестве индивидуального предпринимателя и переходит на упрощенную систему налогообложения с уплатой единого налога по ставке 6 % с получаемых доходов. В таком случае ЕСН не будет уплачиваться вообще – ст. 236 НК РФ);[1]

- замена зарплаты компенсациями (премиями);

- выплата заработной платы посредством дивидендов (поскольку НДФЛ с таких выплат уплачивается по ставке 9 % (п. 4 ст. 224 НК РФ);[1]

- бонусная схема (можно использовать в том случае, если среди учредителей, есть один, владеющий контрольным пакетом акций. Он безвозмездно перечисляет денежные средства на финансирование ее деятельности, эти средства распределяются между сотрудниками, облагаясь лишь НДФЛ).

Заключение

Налоги в банковской системе занимают важное место как инструмент проведения централизованной финансово-кредитной политики государства и призваны наилучшим образом обеспечить:

1. Фискальную политику, накопление централизованных финансовых ресурсов в банках на разных уровнях управления (федеральном, республиканском, краевом, областном, местном), необходимых для финансирования различных мероприятий, осуществляемых за счет государственного и местного бюджетов;

2. Взаимоотношения предприятий с бюджетом. Переход к налоговым методам регулирования финансовых взаимоотношений государства с предприятиями предполагает единство калькулирования затрат на производство и реализацию продукции и исчисления прибыли;

3. Защиту коммерческих интересов предпринимателя и покупателей в условиях рыночной экономики;

4. Создание мотивации в связи со стремлением получить прибыль для внедрения новых технологий, обеспечивающих выпуск высококачественной, конкурентоспособной продукции;

5. Формирование косвенных методов регулирования перераспределения финансовых ресурсов для обеспечения приоритетного развития отдельных отраслей, регионов, важнейших научно-технических программ, экспорта и импорта товаров и других стратегических направлений, реализации экономической политики государства. Это достигается при помощи различных льгот и пониженных ставок налогообложения.

6. Проведение антимонопольной политики, ограничение экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, включенных в государственный реестр России;

7. Приближение методов распределения доходов к системе налогообложения стран с развитой рыночной экономикой, что является одной из экономических предпосылок участия в мирохозяйственных связях.

Российская налоговая система далека от совершенства в своей законодательной основе, «пробелами» в Налоговом кодексе злоупотребляет большинство хозяйствующих субъектов страны. Необходима тщательная проработка всех нормативно-правовых актов и законов, касающихся налогообложения, особенно в сфере кредитных организаций, т.к. здоровая банковская среда – залог экономического процветания любого государства.

Для достижения этой цели следует принимать срочные меры. В современных российских условиях целесообразно было бы ввести дифференцированный подход к налогообложению коммерческих банков. В частности, целесообразно применять более низкую ставку налога на прибыль в том случае, если банк систематически направляет прибыль не на выплату дивидендов, а на увеличение капитала банка, кредитование реального сектора экономики, развитие деятельности за рубежом.

Первая глава данной работы раскрыла теоретический аспект налогообложения банковского сектора экономики, особенности формирования налоговой базы, применения стандартных и специальных налоговых ставок, определения доходов и расходов для тех или иных видов налогов.

Во второй главе, рассматривающей практическую сторону выбранной темы, был произведен расчет основных налогов: налога на прибыль, НДС по приобретенным ценностям и оказанным услугам, единого социального налога и некоторых других. Дана характеристика наиболее часто применяемым в настоящее время методик оптимизации налогообложения, в разрезе их совместимости с нормами закона.

Список использованных источников

1. "Налоговый кодекс РФ Части 1 и 2 по состоянию на 01.10.11 года"Подробнее: https://www.labirint.ru/books/303305/– Новосибирск: Сибирское университетское издательство, 2011. – 639 с.

2. О банках и банковской деятельности : Федеральный закон от 2 декабря 1990 г. № 395 – 1 – ФЗ / Российская федерация. – Электронные текстовые данные – Режим доступа : БД КонсультантПлюс.

3. О налоге на операции с ценными бумагами : Федеральный закон от 23 декабря 2003 г. № 183 – ФЗ / Российская федерация. – Электронные текстовые данные – Режим доступа : БД КонсультантПлюс.

4. План счетов бухгалтерского учета в коммерческих банках (кредитных организациях) РФ от 22 октября 1997 г. / Российская федерация. – Электронные текстовые данные – Режим доступа : БД КонсультантПлюс.

5. Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие / О.И. Базилевич, А.З. Дадашев. - М.: Вузовский учебник, ИНФРА-М, 2013. - 285 c.

6. Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. - М.: КноРус, 2012. - 488 c.

7. Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c.

9. Захарьин, В.Р. Налоги и налогообложение: Учебное пособие / В.Р. Захарьин.. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 320 c.

10. Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

12. Крамаренко, Л.А. Налоги и налогообложение: Учебное пособие / Л.А. Крамаренко, М.Е. Косов. - М.: ЮНИТИ, 2013. - 576 c.

13. Лыкова, Л.Н. Налоги и налогообложение:Учебник и практикум для академического бакалавриата /Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

15. Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

16. Майбуров, И.А. Теория и история налогообложения: Учебник для студентов вузов, обучающихся по специальности "Налоги и налогообложение" / И.А. Майбуров. - М.: ЮНИТИ-ДАНА, 2013. - 495 c.

17. Мельник, М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА, 2013. - 543 c.

18. Пансков, В.Г. Налоги и налогообложение: теория и практика в 2 т. том 1: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 336 c.

19. Пансков, В.Г. Налоги и налогообложение: Учебник и практикум для прикладного бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 382

Приложение А

- Понятие и виды ценных бумаг (Ценные бумаги в системе объектов гражданских прав)

- Франчайзинг в системе российского гражданского права (История развития и современное состояние правового регулирования франчайзинга в России и зарубежных странах)

- Институт нотариата в правовом пространстве России

- Общая совместная собственность членов крестьянского (фермерского) хозяйства

- "Понятие и виды ценных бумаг"

- РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ РЕКЛАМНОЙ СТРАТЕГИИ НА ПРЕДПРИЯТИИ

- Ограничение дееспособности граждан и признание гражданина недееспособным

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов(Теоретические основы нотариата)

- Общество с ограниченной ответственностью (особенности организационно-правовой формы общества с ограниченной ответственностью)

- Нотариат - предпринимательская деятельность?

- Реклама как сигнал и как информация (Реклама как сигнал о качестве)

- Упрощённая форма (Теоретическая основа упрощенной системы налогообложения малого и среднего бизнеса)