Особенности формирования и использования финансовых ресурсов коммерческих организаций(Понятия и классификация финансовых ресурсов коммерческих организаций)

Содержание:

ВВЕДЕНИЕ

Успешная деятельность каждой компании зависит от того, насколько успешно она распоряжается своими ресурсами, и в условиях современного рынка, эффективность любой компании зависит не только от объема используемых или привлекаемых ресурсов, но в первую очередь от эффективности использования этих ресурсов и эффективности взаимодействия между ними.

Осуществление финансовых отношений предполагает наличие у предприятия финансовых ресурсов. Финансовая стабильность предприятий и риск неплатежеспособности существенно зависят от видов источников финансовых ресурсов. Источником формирования финансовых ресурсов служит совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие предприятия.

Финансы коммерческих организаций являются основным звеном финансовой системы, так как охватывают процессы создания, распределения и использования валового внутреннего продукта и национального дохода в стоимостном выражении. Коммерческие предприятия являются основой функционирования нашей экономической системы, от их развития зависит развитие экономики страны. Поэтому изучение системы функционирования финансов коммерческих организаций в условиях рыночной экономики представляется особенно важным и актуальным.

Распределение и перераспределение стоимости с помощью финансов сопровождается движением денежных средств в форме доходов, поступлений и накоплений, составляющих в совокупности финансовые ресурсы, которые являются материальными носителями финансовых отношений.

Ошибочно то мнение, что финансовыми ресурсами является выручка от реализации продукции в денежном выражении, т.к. этот размер выручки не характеризует конечный результат деятельности предприятия. Лишь та сумма, которая остается после выплат поставщикам, возмещения издержек производства и обращения и др. расходов, называется финансовыми ресурсами.

Актуальность выбранной темы заключается в том, что финансовые ресурсы являются неотъемлемой частью нормального функционирования коммерческих организаций. В связи с этим возникает необходимость изучения источников и порядка формирования данных ресурсов.

Целью данной курсовой работы является исследование формирования и использования финансовых ресурсов коммерческих организаций.

Задачи:

-рассмотреть понятие и классификацию финансовых ресурсов коммерческих организаций

- изучить функции и принципы финансовых ресурсов коммерческих организаций

- проанализировать характеристику финансово-хозяйственной деятельности ПАО «Оренбургнефть»

- провести анализ состава и источников формирования финансовых ресурсов коммерческих организаций.

- рассмотреть пути повышения эффективности использования финансовых ресурсов.

Объектом данного исследования являются финансы ПАО «Оренбургнефть».

При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Методологическую основу исследования составляют научные разработки ученых, ведущие современные учебные пособия экономистов, научные статьи в экономических журналах и газетах, следующих авторов: Савицкая Г.В., Родионова В.М., Канке А.А. и других авторов.

1. Сущность финансовых ресурсов коммерческих организаций

1.1 Понятия и классификация финансовых ресурсов коммерческих организаций

В современной финансовой науки понятие «финансовые ресурсы» используются наиболее часто. Однако среди ученых нет четко сложившегося единого мнения по поводу сущностных характеристик данной экономической категории. Финансовые ресурсы (от английского financial resources) – денежные средства, предназначенные для финансирования развития предприятия в предстоящем периоде.

Денежные средства и финансовые ресурсы – разные категории, отличие между ними заключается в следующем. Сумма валового дохода коммерческой организации от продажи товаров, продукции, выполнения работ и оказания услуг представляет собой размер денежных средств, поступивших на расчетный счет хозяйствующего субъекта в банке. Из нее существенную часть составляют материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты и только часть является финансовыми ресурсами. Однако, большинство исследователей и статей по изучаемому вопросу к финансовым ресурсам относит все денежные средства, и только часть авторов считает, что это накопленные денежные доходы.

Однако можно заметить, что финансовые ресурсы это не вся сумма денежных средств, используемых предприятием. Помимо финансовых ресурсов в денежной форме также функционируют кредитные ресурсы, авансовые платежи, амортизационные отчисления, отложенные налоговые обязательства и т.п. поэтому существенным является выделения таких признаков финансовых ресурсов, которые позволяют вычленить их из общего объема денежных средств. Для этого необходимо рассматривать ресурсы как составную часть производственных отношений, учитывать, что финансовые ресурсы создаются и используются в процессе финансовых отношений, само понятие ресурсы необходимо рассматривать как запасы, которые могут быть использованы на определенные цели. [13]

Вместе с тем однозначное и обоснованное определение сущности данной финансовой категории важно не только для теории, но и для практического осуществления финансовой работы предприятия.

Понятие «финансовые ресурсы» в практике было введено впервые при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов. Существует множество определений данного понятия. [14]

Финансовые ресурсы рассматриваются как денежные средства, находящиеся в распоряжении государства, предприятий, хозяйственных организаций и учреждений, используемые для покрытия затрат и образования различных фондов и резервов. [15]

Финансовые ресурсы определяются как выраженная в деньгах часть национального дохода, которая может быть использована государством (непосредственно или через предприятия) на цели расширенного воспроизводства и на общегосударственные расходы. При чрезвычайных обстоятельствах в качестве финансовых ресурсов могут выступать оборотные средства как часть созданного в прошлом национального достояния.[17]Данное определение исключает из состава финансовых ресурсов амортизацию и в то же время считает возможным использовать в качестве финансовых ресурсов оборотные средства предприятия.

Под финансовыми ресурсами понимаются денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию. [20]

Наиболее полно отражает сущность финансовых ресурсов следующее определение: это денежные средства, аккумулируемые в фондах целевого назначения для осуществления определенных затрат. Беря за основу данное утверждение, можно сформулировать определение финансовых ресурсов коммерческой организации.

Финансовые ресурсы организации (предприятия)

Собственные источники

Заемные источники

Прочие источники

Средства от выпуска и продажи облигаций

Коммерческий кредит

Краткосрочный кредит банка

Долгосрочный кредит банка

Внешние

Внутренние

Поступления от учредителей при формировании уставного капитала

Прибыль остающаяся в распоряжении организации

Амортизационные отчисления

Прочие источники

Дополнительные взносы средств в уставный капитал

Дополнительная эмиссия и размещение ценных бумаг

Средства, поступающие в порядке перераспределения

Бюджетные ассигнования

Прочие источники

Рисунок 1. Состав финансовых ресурсов организации

Таким образом, под финансовыми ресурсами коммерческой организации будем понимать часть финансовых активов в форме доходов, внешних поступлений и исключительного права, которые формируются в процессе взаимодействия поступлений и расходов, находящихся в собственности или распоряжении организации и предназначенные для выполнения финансовых обязательств, обеспечения воспроизводственных затрат, социальных потребностей и материального стимулирования работающих.

Формирование финансовых ресурсов коммерческих организаций может осуществляться по трем каналам (рисунок 1):

- за счет собственных (внутренних) и привлеченных на разных условиях (внешних) средств;

- мобилизация ресурсов на финансовом рынке;

- поступление денежных средств от финансовой системы в порядке перераспределения.

Основную долю в собственных финансовых ресурсах составляет прибыль, остающаяся в распоряжении организации. Вторым по значимости источником собственных финансовых ресурсов служат амортизационные отчисления.

Нормативно-правовая база, регулирующая финансовую деятельность предприятий, представлена в приложении 1.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы и другие правовые документы .

К финансовой информации относятся сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов .

Заботясь о финансовой устойчивости и стабильном месте в рыночном хозяйстве, организация распределяет свои финансовые ресурсы по видам деятельности и во времени. Углубление этих процессов в современной рыночной экономике приводит к усложнению финансовой работы, использованию в практике финансовых инструментов.

1.2. Функции и принципы финансовых ресурсов коммерческих организаций

Финансовые отношения коммерческих организаций строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, материальная заинтересованность, обеспечение финансовыми резервами.

1. Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли. Рынок стимулирует коммерческие организации и предприятия к поиску новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу.

2. Принцип самофинансирования. Реализация этого принципа – одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта.

Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70% и более.

3. Принцип материальной заинтересованности – объективная необходимость этого принципа обеспечивается основной целью предпринимательской деятельности – извлечение прибыли.

Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством в целом. На уровне отдельных работников предприятия реализация этого принципа может быть обеспечена высоким уровнем оплаты труда.

4. Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Этот принцип реализован в настоящее время наиболее полно.

5. Принцип обеспечения финансовыми резервами диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. В условиях рыночных отношений последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу.

Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение предприятия в критические моменты хозяйствования. [8]

Все принципы организации финансов предприятий находятся в постоянном развитии и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы, соответствующие состоянию производительных сил и производственных отношений в обществе.

Подход к определению функций финансовых ресурсов, перечисленные ниже, в большей степени отражают их назначение в организации.

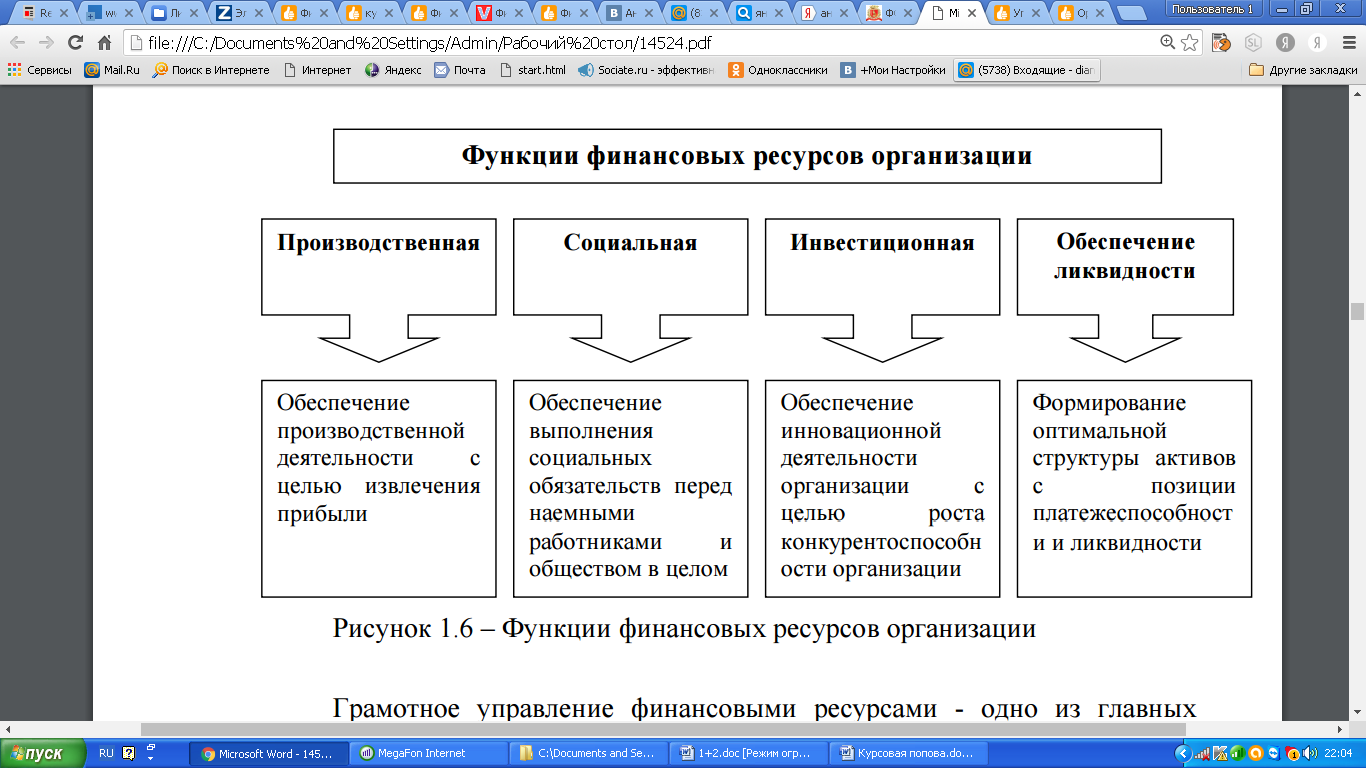

Рисунок 2 – Функции финансовых ресурсов организации

Во-первых, финансовые ресурсы выступают средством обеспечения производственной деятельности, фактором производства или источником воспроизводственного процесса. Данное положение основано на том, что основная цель функционирования любой организации – производство материальных благ, выполнение работ и оказание услуг для удовлетворения общественных подробностей и получение прибыли.

Во-вторых, не все финансовые ресурсы обслуживают производственную сферу. Социально-экономические проблемы развития общества предопределяют необходимость переосмысления подходов к условиям и целям функционирования предприятий. В условиях развитых рыночных отношений ценность человеческих ресурсов начинает осознаваться работодателем.

В-третьих, в современных условиях – в период резких изменений в экономике, технологии, экологии и политике, вызванных кризисной ситуацией или рыночными колебаниями, инвестиции – неотъемлемое условие выживания и успеха в мире бизнеса. В качестве основных причин, обусловливающих необходимость инвестирования, можно выделить:

– внедрение новых технологий;

– обновление материально-технической базы,

– наращивание объемов производства;

– решение социальных, экологических и других задач.

В результате успешного инвестирования повышается качество, снижается себестоимость, расширяется и обновляется ассортимент продукции.

В-четвертых, чтобы гарантировать устойчивое развитие организации, целесообразно осуществлять деятельность в направлении поддержания платежеспособности и ликвидности. Обеспечение платежеспособности и ликвидности для хозяйствующего субъекта неизменно было первостепенной задачей, особенно в периоды экономических и финансовых кризисов. Почти всегда фирма рассчитывается по своим обязательствам с помощью денежных средств, находящихся в ее распоряжении. Для достижения максимальной ликвидности, чем больше у субъекта хозяйствования на счету денежных средств, тем лучше. Эти ресурсы, выполняют функцию обеспечения доступа 35 к рынкам финансовых ресурсов и избавления от проблем ликвидности (рисунок 2).

Грамотное управление финансовыми ресурсами - одно из главных преимуществ любой компании [21]. Важно понимать, откуда и каким образом можно привлечь капитал, как правильно распределить финансовые ресурсы, по какой цене продать товар, каким образом интегрировать различные финансовые механизмы. Таким образом, проведенное исследование позволило установить, что среди экономистов нет единого мнения по поводу функций финансов организаций. Каждый ученый выделяет различное их количество и по-своему раскрывает содержание. Практически во всех источниках рассматриваются распределительная и контрольная функции (это общепризнанный подход). Финансы хозяйствующих субъектов осуществляют следующие функции: производственную, социальную, инвестиционную и платежеспособную.

1.3 Управление финансовыми ресурсами на предприятии

Организация эффективного управления финансовыми ресурсами с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента.

Финансовый менеджмент представляет собой важную часть менеджмента, или форму управления процессами финансирования предпринимательской деятельности.

Управление финансами предприятия, обеспечивает оптимизацию прибыли, максимизацию курса акций, максимизацию стоимости бизнеса, чистой прибыли на акцию, уровня дивидендов, чистых активов в расчете на одну акцию, а также на поддержание конкурентоспособности и финансовой устойчивости хозяйствующего субъекта.

Система управления состоит из двух подсистем:

1) управляемая подсистема (объект управления)

2) управляющая подсистема (субъект управления).

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы:

1) Денежный оборот;

2) Финансовые ресурсы;

3) Кругооборот капитала;

4) Финансовые отношения.

Субъект управления – совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления. Элементами субъекта управления являются:

1) Кадры (подготовленный персонал);

2) Финансовые инструменты и методы;

3) Технические средства управления;

4) Информационное обеспечение.

Целью при формировании стратегии является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении.

Грамотное управление финансовыми ресурсами предприятия обеспечивает рост благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости бизнеса (предприятия) и реализует конечные финансовые интересы его владельца.

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами.

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

Все рассмотренные положения сводятся к группе ключевых проблем в области управления финансами. В первую очередь к этим проблемам относятся:

- дефицит денежных средств, планирование и управление финансовыми потоками;

- разработка финансово-экономической стратегии предприятия;

- формирование комплексного бизнес-плана развития;

- составление комплексного финансового плана, контроль его выполнения;

- решение задач управления финансами в комплексе, т.е. формирование системы управления финансами, в рамках которой решаются задачи анализа и управления ассортиментом, разработки ценовой политики, анализа и планирования эффективных бартерных цепочек и т.д.

2 Состав и источники формирования финансовых ресурсов ПАО «Оренбургнефть»

2.1 Организационно-экономическая характеристика предприятия

Публичное акционерное общество «Оренбургнефть» (далее ПАО «Оренбургнефть») учреждено в соответствии с Указом Президента Российской Федерации от 17 ноября 1992 года № 1403 «Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения» и от 01 июля 1992 г. № 721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества».

Правовое положение ПАО «Оренбургнефть», права и обязанности его акционеров определяются Гражданским кодексом Российской Федерации и Федеральным законом «Об акционерных обществах». Место нахождения ПАО «Оренбургнефть»: Оренбургская область, г. Бузулук, ул.Магистральная, № 2.

Филиалы и представительства ПАО «Оренбургнефть» в соответствии с его уставом (учредительными документами):

- нефтегазодобывающее управление «Бугурусланнефть» - г.Бугуруслан, ул.Московская, 75 (в настоящее время деятельность не осуществляет);

- нефтегазодобывающее управление «Сорочинскнефть» - г.Сорочинск, ул.Зеленая, 25 «а» (в настоящее время деятельность не осуществляет);

- нефтегазодобывающее управление «Бузулукнефть» - г.Бузулук, ул.Магистральная, 12(в настоящее время деятельность не осуществляет);

- Зайкинское газоперерабатывающее предприятие - г.Бузулук, ул.Магистральная, дом 2 «а»;

- спортивно-оздоровительный комплекс «Нефтяник» - г.Бузулук, 3 микрорайон, д.6 «а» (в настоящее время деятельность не осуществляет).

Предметом (видами) деятельности ПАО «Оренбургнефть» являются:

- разведка и разработка нефтяных и газовых месторождений;

- бурение параметрических, поисковых, разведочных, структурных, наблюдательных и эксплуатационных скважин на углеводородное сырье;

- добыча, транспортировка, подготовка, переработка и реализация углеводородного сырья и продуктов его переработки;

- обустройство нефтяных и газовых месторождений и др.

Основной деятельностью для ПАО «Оренбургнефть» является добыча нефти и газа. Основные работы по добыче нефти и газа производятся на территории Оренбургской области.

Сведения о финансово-хозяйственной деятельности ПАО «Оренбургнефть» за последние три года представлены на основе данных отчетности приложения 2, которые приведены в таблице 1.

Таблица 1

Основные показатели финансово-хозяйственной деятельности ПАО «Оренбургнефть» за 2015-2017 годы

|

Наименование показателей |

2015 год |

2016 год |

2017 год |

Темп роста в 2017 году, % |

|

|

к 2015 |

к 2016 |

||||

|

Выручка, млн. руб. |

310358 |

252358 |

199369 |

64,2 |

79,0 |

|

Валовая прибыль, млн. руб. |

194625 |

125780 |

82401 |

42,3 |

65,5 |

|

Прибыль от продаж, млн. руб. |

96944 |

94170 |

72986 |

75,3 |

77,5 |

|

Прибыль до н/обложения, млн. руб. |

121123 |

117634 |

69820 |

57,6 |

59,4 |

|

Чистая прибыль, млн. руб. |

101353 |

98726 |

58841 |

58,1 |

59,6 |

|

Накопленная прибыль, млн. руб. |

345665 |

444408 |

503268 |

145,6 |

107,8 |

|

Средняя величина активов, млн. руб. |

377229 |

466784 |

523070 |

138,7 |

112,1 |

|

Рентабельность продаж, % |

31,2 |

37,3 |

36,6 |

117,3 |

98,1 |

|

Рентабельность активов, % |

26,9 |

21,2 |

11,2 |

41,6 |

52,8 |

|

Оборачиваемость активов, обороты |

0,82 |

0,54 |

0,38 |

46,3 |

70,4 |

|

Среднесписочная численность, чел. |

5144 |

5121 |

5136 |

99,8 |

100,3 |

|

Среднемесячная зарплата работников, руб. |

43576 |

51718 |

51062 |

117,2 |

98,7 |

|

Выработка, млн. руб./ чел. |

60,3 |

49,3 |

38,8 |

64,3 |

78,7 |

Как видно из данных таблицы 1, в ПАО «Оренбургнефть» в 2016-2017 годах были снижены показатели эффективности продаж, что объясняется уменьшением темпа роста уровня прибыли от продаж по отношению к темпам роста выручки в 2015 году. В 2016-2017 годах на предприятии снизилась выручка (в основном за счет снижения цен), рентабельность и оборачиваемость активов, производительность труда (выработка), но имеется чистая прибыль, хотя темпы ее прироста также значительно снизились.

Основными видами продукции, получаемые в результате деятельности ПАО «Оренбургнефть» является нефть и газ. В 2016 году добыча нефти снизилась в сравнении с 2015 годом на 8,9%, а в 2017 году по сравнению с 2016 годом – уменьшилась на 4,3%; добыча газа природного и попутного уменьшилась за в 2016 году на 3,1% по сравнению с 2015 годом, в 2017 году - на 7,5% по сравнению с 2016 годом.

За 2017 год в ПАО «Оренбургнефть» добыто 16 543,794 тыс. т.н.э. (тонн нефтяного эквивалента) сырья, что на 2 150,4 тыс. т.н.э. (-11,5%) ниже, чем в 2016 году. Это соответствует общим тенденциям развития отрасли в Оренбургской области и бизнес-плану компании и является удовлетворительным результатом деятельности.

Закупки материально-технических ресурсов (МТР) осуществляются в рамках агентского договора, заключаемого между ПАО «Оренбургнефть» и региональным оператором поставки (далее - РОС) МТР АО «РН-Снабжение». РОС заключает договора с поставщиками МТР, предоставляет услуги по транспортировке, проверке качества товара, ответственному хранению МТР на складах до фактического вывоза МТР заказчиком на объект.

Ежегодно закупается МТР на сумму порядка 9 млрд. руб., основные объемы приходятся на трубную продукцию (труба обсадная, насосно-компрессорная (НКТ), нефтепроводная) – 30%, нефтепромысловое оборудование – 35%, по итогам годовой поставки МТР в 2017 году.

Тенденция роста цен наблюдается практически по всем категория МТР. Для минимизации негативного воздействия роста цен на выполнение производственных программ, в компании проводится работа по заключению долгосрочных договоров (на 2017 - 2020 гг.) с основными поставщиками МТР по стандартной номенклатуре.

ПАО «Оренбургнефть» продает всю свою продукцию на узлах учета непосредственно ОАО «НК «Роснефть» или поручает реализовать её от собственного имени.

С конечными потребителями продукции у ПАО «Оренбургнефть» договорных отношений не существует, таким образом, продукция реализуется на внутренний и внешний рынки, но уже по договорам/контрактам, заключаемым ОАО «НК «Роснефть».

Таким образом, можно констатировать, что за последние два года ПАО «Оренбургнефть» значительно ухудшило показатели своей деятельности и, главным образом, это произошло за счет снижения цен на добываемые ресурсы.

2.2 Состав и источники формирования собственных финансовых ресурсов коммерческих организаций

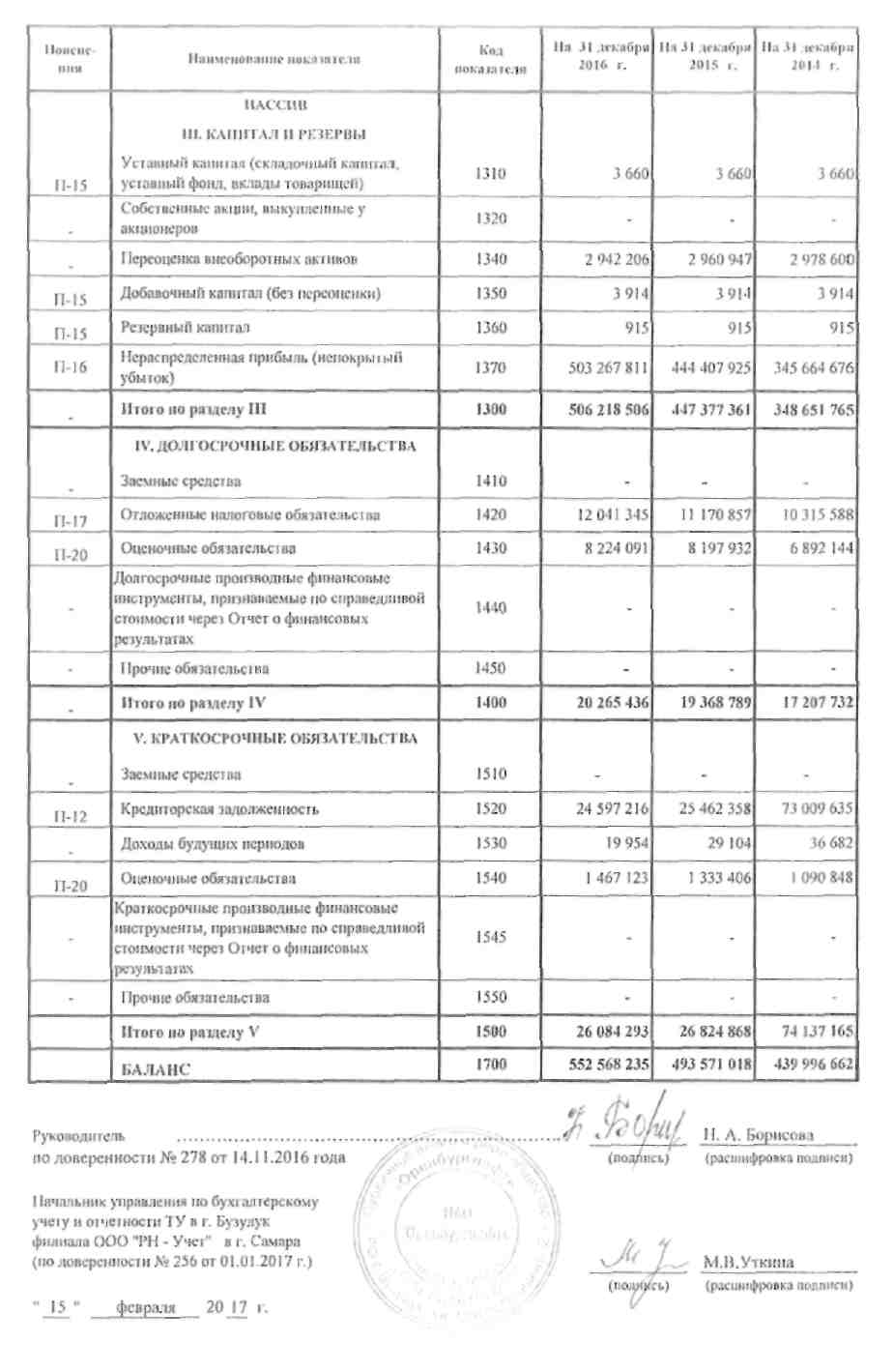

Проведем вертикальный и горизонтальный анализ источников образования имущества ПАО «Оренбургнефть» в 2015-2017 гг. (Приложение 3)

Изменения в активе баланса обязательно сопровождаются изменениями в структуре источников финансирования имущества. Данные таблицы 3 показывают, что в 2016 году по сравнению с 2015 годом произошло общее увеличение пассивов на 53574,3 млн. руб. или на 12,18%. Это увеличение получено за счет роста нераспределенной прибыли на 98743,2 млн. руб. или на 28,57%, долгосрочных обязательств на 2161,1 млн. руб. или на 12,56%.

Увеличение источников финансирования в 2016 году на 58997,2 млн. руб. или на 11,95% получено за счет роста нераспределенной прибыли на 61859,9 млн. руб. или на 13,92%, долгосрочных обязательств на 896,6 млн. руб. или на 4,63%. Кредиторская задолженность уменьшилась на 865,2 млн. руб. или на 3,4%. Наибольший удельный вес в структуре пассивов занимает собственный капитал – 79,24%, 90,64% и 91,61% соответственно в 2014, 2015 и 2016 годах. Таким образом, в 2016 году собственный капитал увеличился на 58841,1 млн. руб. или на 13,15%, заемный капитал снизился на 2814 млн. руб. или на 5,7%.

В ПАО «Оренбургнефть» в 2015-2017 годах отсутствуют как долгосрочные, так и краткосрочные заемные средства (кредиты, займы), что характеризует предприятие как самодостаточное в отношении финансовых ресурсов. Таким образом, можно отметить финансовую независимость компании от внешних источников финансирования, что, в свою очередь, позволяет компании финансировать свою деятельность исключительно за счет собственных средств, экономя на процентах по заемным средствам.

Если сопоставить активы и пассивы ПАО «Оренбургнефть» в 2015-2017 годах, то можно сделать вывод, что имущество (капитал) предприятия финансируется за счет:

- постоянные (внеоборотные) активы – за счет собственного капитала, а в его составе – за счет нераспределенной прибыли;

- оборотные активы – частично за счет краткосрочных обязательств и части собственного капитала, что является негативным фактом.

Далее рассмотрим финансовые результаты деятельности за 2015-2017годы, тыс. руб., которые представлены в таблице 2.

Таблица 2

Изменение показателей отчета о финансовых результатах ПАО «Оренбургнефть» в 2015- 2017гг.

|

Показатель |

2017 млн. руб. |

2016 млн. руб. |

2015 млн. руб. |

Отклонение, млн. руб. |

Темп роста, % |

||

|

2017/2016 |

2016/2015 |

2017/2016 |

2016/2015 |

||||

|

Выручка (нетто) |

228204,6 |

199369,0 |

252358,5 |

+28835,6 |

-52989,5 |

114,46 |

79,00 |

|

Себестоимость продаж |

144800,9 |

116329,5 |

126112,2 |

+28471,4 |

-9782,7 |

124,47 |

92,24 |

|

Валовая прибыль |

82682,7 |

82400,7 |

125780 |

+282 |

-43379,3 |

100,34 |

65,51 |

|

Коммерческие расходы |

6697,5 |

7643,7 |

29827,5 |

-946,2 |

-22183,8 |

87,62 |

25,63 |

|

Управленческие расходы |

1947,1 |

1770,8 |

1782,5 |

+176,3 |

-11,7 |

101 |

99,34 |

|

Прибыль (убыток) от продаж |

74038,1 |

72986,2 |

94170,0 |

+1051,9 |

-21183,8 |

101,44 |

77,50 |

|

Доходы от участия в других организациях |

0 |

0 |

0,4 |

0 |

-0,4 |

- |

0,00 |

|

Проценты к получению |

1774,3 |

9370,5 |

13328,9 |

-7596,2 |

-3958,4 |

18,61 |

70,30 |

|

Проценты к уплате |

851,1 |

752,0 |

792,8 |

+99,1 |

-40,8 |

113,18 |

94,85 |

|

Прочие доходы |

1375,9 |

1342,5 |

20131,3 |

+33,4 |

-18788,8 |

102,49 |

6,67 |

|

Прочие расходы |

4544,6 |

13126,6 |

9113,7 |

-8582 |

-4012,9 |

34,62 |

144,03 |

|

Прибыль (убыток) до налогообложения |

71792,7 |

69820,5 |

117634,2 |

+1972,2 |

-47813,7 |

102,82 |

59,35 |

|

Текущий налог на прибыль |

14263,4 |

11115,2 |

18973,7 |

+3148,2 |

-7858,5 |

128,32 |

58,58 |

|

Чистая прибыль (убыток) |

56722,5 |

58841,1 |

98725,6 |

-2118,6 |

-39884,5 |

96,4 |

59,60 |

Горизонтальный анализ финансовых результатов показывает, что на предприятии наблюдается увеличение выручки в 2017году на 28835,6 млн. руб. или 14,46% и снижение выручки в 2016 году на 52989,5 млн. руб. или на 21%.

Себестоимость продаж в 2016 году уменьшилась на 9782,7 млн. руб. или на 7,76%. В 2017 году увеличилась на 28471,4 млн.руб. или 24,47%. Негативным фактором для предприятия является более значительный темп снижения продаж по сравнению с темпами снижения себестоимости продаж по итогам 2015-2016 годов.

В связи с этим валовая прибыль снизилась в 2016 году по сравнению с 2015 годом на 43379,3 млн. руб. или на 34,49%, то есть более чем на треть, а в 2017 году по сравнению с 2016годом увеличилась на 282 млн.руб. или 0,34%

Коммерческие расходы в 2016 году снизились на 22183,8 млн. руб. или на 74,37%, в 2017 году – 946,2 млн.руб. (12,38%), управленческие расходы также снизились - на 11,7 млн. руб. или на 0,66% по сравнению с 2015 годом, в 2017 году рост на 176,3 млрд.руб. (1%).В связи со снижением коммерческих и управленческих расходов прибыль от продаж в 2016 году по сравнению с 2015 годом уменьшилась на 21183,8 млн. руб. или на 22%, в 2017 г. рост на 1051,9 (1,44%).

Прибыль до налогообложения в 2016 году по сравнению с 2015 годом снизилась на 47813,7 млн. руб. или на 40,65%, в 2017году выросла на 1972,2 млн.руб. (2,82%). Сумма чистой прибыли в 2016 году значительно снизилась по сравнению с 2015 годом – на 39884,5 млн. руб. или на 44%, в 2017 году пос равнению с 2016 годом также наблюдается снижение на 2118,6 млн.руб. (3,6%)

Проверим соблюдение следующего соотношения [3]:

(1)

(1)

В 2016г: 59,60 > 59,35 ˂ 77,50 > 65,51 ˂ 79,00.

В 2017г: 96,4 ˂ 102,82 > 101,4 > 100,34 ˂ 114,5

Соотношение не соблюдается, что является негативным фактом.

Таким образом, горизонтальный и вертикальный анализ позволяют оценить изменение важнейших показателей компании как во времени, так и по их структуре, что в дальнейшем может стать основой для принятия решений относительно управления теми или иными активами (обязательствами).

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и потоки денежных средств.

Коэффициенты оборачиваемости, рассчитанные в таблице 11, определяются как отношение выручки к среднегодовой сумме соответствующих показателей, кроме коэффициента оборачиваемости кредиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности рассчитывается как деление себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности [12].

В таблице 3 рассчитана продолжительность оборота активов (обязательств) как отношение продолжительности периода (360 дней) к полученным коэффициентам оборачиваемости в оборотах.

Таблица 3

Показатели деловой активности ПАО «Оренбургнефть» в 2015-2017 гг. (в днях)

|

Наименование показателя |

2017 |

2016 |

2015 |

Изменение |

|

|

Скорость оборота активов |

949 |

947 |

667 |

280 |

2 |

|

Скорость оборота основных средств (фондоотдача) |

415 |

252 |

198 |

54 |

282 |

|

Скорость оборота оборотных активов |

587 |

554 |

333 |

221 |

33 |

|

Скорость оборота запасов и затрат |

7,5 |

7,5 |

6 |

1,5 |

- |

|

Скорость оборота дебиторской задолженности |

548 |

522 |

321 |

201 |

26 |

|

Скорость оборота кредиторской задолженности |

73 |

77 |

141 |

-64 |

-4 |

|

Скорость оборота собственного капитала |

957 |

857 |

571 |

286 |

100 |

Из таблицы 3 следует, что все показатели оборачиваемости (в днях) в 2016 и 2017 годах увеличились (кроме продолжительности оборота кредиторской задолженности, снизившейся почти вполовину). Это объясняется, главным образом, снижением выручки и ростом среднегодовой стоимости активов и собственного капитала). Снижение продолжительности погашения кредиторской задолженности обусловлено более высокими темпами снижения среднегодовой кредиторской задолженности по сравнению с темпами снижения себестоимости продаж. Можно сделать вывод, что деловая активность ПАО «Оренбургнефть» в 2017 году снизилась.

Рассчитаем продолжительность производственного и финансового циклов [10]. Для расчета продолжительности производственного цикла допустимо использование упрощенного алгоритма:

Д пр = (З / Сп) · 360, (2)

где З – средняя за период сумма статей «запасы» и «НДС по приобретенным ценностям»;

Сп - себестоимость проданной продукции.

Д пр 2017 = (З2017 / Сп 2017) * 365 = (5798,2/114800,9) · 360 = 18 дней;

Д пр 2016 = (З2016 / Сп 2016) * 365 = (4125,5/116329,5) · 360 = 13 дней;

Д пр 2015 = (З2015 / Сп 2015) * 365 = (4169/126112,2) · 360 = 12 дней.

Продолжительность производственного цикла в 2016 году по сравнению с 2015 годом увеличилась на 1 день, в 2017 году увеличение составило 5 дней.

Продолжительность финансового цикла:

Дф = Дпр + Тд - Тк , (3)

где Тд - срок погашения дебиторской задолженности;

Тк – срок погашения кредиторской задолженности.

Д ф 2017 = 18 + 548 – 73 = 493 дней;

Д ф 2016 = 13 + 522 – 77 = 458 дней;

Д ф 2015 = 12 + 321 – 141 = 192 дня.

Продолжительность финансового цикла в 2016 году по сравнению с 2015 годом увеличилась на 266 дней (458 – 192), что является негативным фактом. В 2017 году также произошло увеличение финансового цикла на 35 дней.

Отрицательно на увеличение продолжительности финансового цикла в 2016 – 2017 годах повлияли все факторы: повышение длительности производственного цикла, рост продолжительности погашения дебиторской задолженности и снижение периода погашения кредиторской задолженности.

Коэффициенты рентабельности показывают соотношение между затратами ПАО «Оренбургнефть» на активы и отдачей от них в виде прибыли. Увеличение отдачи как раз и является задачей ПАО «Оренбургнефть».

Рентабельность деятельности предприятия показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования) и рассчитывается как коэффициент, равный отношению прибыли до налогообложения к среднегодовой стоимости всего инвестированного капитала [8].

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции и рассчитывается делением прибыли от реализации продукции на сумму полученной выручки.

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости собственного капитала, и рассчитывается как коэффициент, равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала.

Рентабельность активов (ROA) характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия. Данный показатель называют еще нормой прибыли. Рассчитывается как коэффициент, равный отношению чистой прибыли к среднегодовой сумме активов.

Рентабельность производственных фондов (фондоотдача) - показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Определяется отношением прибыли до налогообложения к среднегодовой стоимости основных производственных фондов и среднегодовой стоимости материальных оборотных средств.

Показатели рентабельности ПАО «Оренбургнефть» в 2015-2017 годах представлены в таблице 4.

Таблица 4

Показатели рентабельности ПАО «Оренбургнефть» за 2015-2017 гг.

|

Показатель |

2017 |

2016 |

2015 |

Отклонение |

|

|

Рентабельность деятельности |

11,92 |

13,35 |

25,20 |

-11,85 |

-1,43 |

|

Рентабельность продаж |

36,23 |

36,61 |

38,50 |

-1,89 |

-0,38 |

|

Рентабельность собственного капитала |

9,56 |

12,34 |

24,80 |

-12,46 |

-2,78 |

|

Рентабельность активов |

9,42 |

11,25 |

21,15 |

-9,90 |

-1,83 |

|

Рентабельность производственных фондов |

13,45 |

31,44 |

49,66 |

-18,22 |

-17,99 |

Как видно из таблицы 4, все показатели рентабельности в 2016 и 2017 годах снизились, то есть предприятие стало работать менее эффективно, чем в 2015 году.

Таким образом, коэффициентный анализ показывает, что, несмотря на позитивные изменения в динамике и структуре активов и обязательств компании, деловая активность и эффективность деятельности ПАО «Оренбургнефть» снизилась.

В таблице 5 приведены данные для анализа рентабельности собственного капитала с использованием двухфакторной модели:

(4)

(4)

где Пч – чистая прибыль;

СК – средняя величина собственного капитала;

А – средняя за период стоимость активов (валюта баланса);

Rа – рентабельность активов;

Ксф - коэффициент самофинансирования [2].

Рассчитаем влияние факторов способом цепной подстановки.

Rск2016 = Rа2016 × Ксф2016 = 11,25 × 1,097 = 12,34%

Rскусл = Rа2017 × Ксф2016 = 9,42 × 1,097 = 10,33%

Rск2017 = Rа2017 × Ксф2017 = 9,42 × 1,038 = 9,78%

Таблица 5

Анализ рентабельности собственного капитала с использованием двухфакторной модели

|

Показатель |

2017 |

2016 |

2015 |

Абсолютное отклонение |

|

Чистая прибыль, млн. руб. |

56 722,5 |

58 841,1 |

98 725,6 |

-39 884,5 |

|

Активы (валюта баланса), млн. руб. |

652 234,1 |

523 069,6 |

466 783,9 |

56 285,7 |

|

Собственный капитал, млн. руб. |

711191 |

476 798 |

398 014,6 |

-78 783,4 |

|

Рентабельность активов (ROA), % |

9,42 |

11,25 |

21,15 |

-9,90 |

|

Коэффициент самофинансирования (Ксф) |

1,038 |

1,097 |

1,173 |

-0,076 |

|

Рентабельность собственного капитала, % |

9,56 |

12,34 |

24,80 |

-12,46 |

Влияние изменения факторов:

- рентабельности активов:

ΔRск (Rа) = Rскусл - Rск2016 = 10,33 – 12,34 = -2,01%.

- коэффициента самофинансирования:

ΔRск (Ксф) = Rск2017 - Rскусл = 9,56 – 10,33 = - 0,77%.

Итого: ΔRск = - 2,01 – 0,86 = -2,78%.

На снижение рентабельности собственного капитала в значительно большей степени повлияло снижение рентабельности активов, чем снижение коэффициента самофинансирования (изменения структуры капитала).

Отдачу на вложенный капитал можно оценить с помощью известной модели рентабельности собственного капитала фирмы Дюпон:

, (5)

, (5)

где Пч – чистая прибыль;

СК – средняя величина собственного капитала;

В – выручка за период;

А – средняя за период стоимость активов (валюта баланса);

R п1 - рентабельность продаж (отношение чистой прибыли к выручке);

Оба – оборачиваемость активов;

Ксф - коэффициент самофинансирования [26].

Анализ рентабельности собственного капитала с использованием трехфакторной модели проведем с помощью таблицы 15.

Рассчитаем влияние факторов на рентабельность собственного капитала способом абсолютных разниц, используя формулу (5) и данные таблицы 6:

ΔRск (Rп) = ΔRп × Оба2015 × Ксф2015 = - 9,61 × 0,541 × 1,173 = - 6,10%

Таблица 6

Показатели рентабельности собственного капитала в трехфакторной модели

|

Показатель |

2017 |

2016 |

2015 |

Абсолютное отклонение |

|

Чистая прибыль, млн. руб. |

56 722,5 |

58 841,1 |

98 725,6 |

-39 884,5 |

|

Выручка, млн. руб. |

228204,6 |

199 369,0 |

252 358,5 |

-52 989,5 |

|

Активы (валюта баланса), млн. руб. |

652 234,1 |

523 069,6 |

466 783,9 |

56 285,7 |

|

Собственный капитал (СК), млн. руб. |

711191 |

476 798 |

398 014,6 |

-78 783,4 |

|

Рентабельность продаж (Rп), % |

36,23 |

29,51 |

39,12 |

-9,61 |

|

Коэффициент оборачиваемости активов (Оба) |

0,425 |

0,381 |

0,541 |

0,044 |

|

Коэффициент самофинансирования (Ксф) |

1,038 |

1,097 |

1,173 |

-0,059 |

|

Рентабельность собственного капитала, % |

9,56 |

12,34 |

24,80 |

-12,46 |

ΔRск (Оба) = Rп2017 × ΔОба × Ксф2016 = 36,23 × 0,044 × 1,097= 1,75%

ΔRск (Ксф) = Rп2017 × Оба2017 × ΔКсф = 36,23 × 0,425 × (-0,059) = - 0,91%

Итого: ΔRск = 1,75 – 0,91 = 0,84 %

Таким образом, в ПАО «Оренбургнефть» рентабельность собственного капитала в 2016 году снизилась на 0,84 % главным образом за счет уменьшения рентабельности продаж и снижения оборачиваемости активов (капитала). Изменение структуры капитала (коэффициента самофинансирования) незначительно повлияло на изменение рентабельности собственного капитала.

Очевидно, что для повышения рентабельности собственного капитала на предприятии необходимо повышать рентабельность продаж (прежде всего, за счет увеличения нефтедобычи) и принимать меры к ускорению оборачиваемости активов. Кроме того, необходимо следить также за соотношением собственного и заемного капитала.

При этом следует соблюдать соотношение превышения темпов роста прибыли над темпами роста выручки, и темпов роста выручки над темпами роста активов («золотое правило» экономики, вытекающее из формулы Дюпона).

По итогам проведенного горизонтального и вертикального анализа, анализа коэффициентов и факторного анализа можно сделать вывод, что финансовое состояние ПАО «Оренбургнефть» нормальное, однако некоторые показатели нуждаются в улучшении.

2.3 Пути повышения эффективности использования финансовых ресурсов

Мобилизация финансовых ресурсов на предприятиях - образование денежных фондов для финансового обеспечения операционной инвестиционной деятельности, выполнения финансовых обязательств перед государством и другими субъектами хозяйствования. Финансовые ресурсы состоят из взносов учредителей в уставный капитал; прибыли от всех видов деятельности (операционная, финансовая, инвестиционная деятельность и чрезвычайные происшествия) мобилизации ресурсов на финансовом рынке (от эмиссии, облигаций и других видов ценных бумаг, а также кредитных инвестиций) бюджетных субсидий; других видов ресурсов.

В процессе формирования финансовых ресурсов предприятий важную роль играет определение оптимальной структуры их источников. Увеличение доли собственных средств влияет на финансовую устойчивость предприятий, и наоборот, большая часть привлеченных средств усложняет финансовую деятельность предприятий, повышает финансовый риск.

Структура финансовых ресурсов определяется источниками их поступления. Как известно, для финансирования своей деятельности предприятие может использовать три основных источника средств:

1 собственную нераспределенную прибыль;

2 увеличение уставного капитала путем дополнительной эмиссии акций;

3 привлечение средств внешних инвесторов способами отличными от допэмиссии (выпуск долговых ценных бумаг, получение банковских ссуд и т.п.).

Чаще всего первый источник является приоритетным - в этом случае вся заработанная прибыль, а также прибыль потенциальная принадлежит существующим владельцам предприятия. В случае привлечения второго и третьего источников частью прибыли приходится жертвовать.

В процессе управления финансовой системой предприятия решаются вопросы получения финансовых ресурсов, управления финансовыми ресурсами и их использования. Основой деятельности производственного предприятия является производство, и соответственно движение денежных средств обусловливается движением материальных ресурсов. Другими словами, отраслевые особенности предприятия, его размеры, продолжительность производственного цикла изготовления продукции определяют структуру и способы финансирования конкретного вида предпринимательской деятельности. [9]

Основной целью формирования финансовых ресурсов предприятия является полное удовлетворение его финансовых потребностей, обеспечивающих предусмотренные темпы его устойчивого роста в предстоящем периоде.

Финансовые ресурсы предприятий направляются на следующие цели:

- финансирование затрат на производство и реализацию продукции, работ, услуг;

- реальные и финансовые инвестиции;

- образование денежных фондов специального назначения;

- платежей в бюджет и внебюджетные фонды;

- погашение кредитов и ссуд;

- благотворительные цели

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения, которых необходимо рациональное управление финансовыми ресурсами:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Таким образом, управление финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.

Управление финансовыми ресурсами предприятия осуществляется по следующим основным этапам.

На первом этапе изучается общий объем формирования финансовых ресурсов, соответствие темпов прироста собственного и заемного капиталов темпам прироста имущества и объема реализуемой продукции предприятия, динамика удельного веса собственных и заемных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования финансовых ресурсов, а также стоимость привлечения собственного и заемного капиталов за счет различных источников.

На третьем этапе анализа оценивается достаточность финансовых ресурсов, сформированных на предприятии в отчетном периоде.

На четвертом этапе, проводится оптимизация соотношения внутренних и внешних источников формирования собственных и заемных финансовых ресурсов. экономический финансовый торговый ресурсы

Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру.

Финансовый анализ проводится с помощью разного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности, что позволяет более эффективно управлять финансовыми потоками. Можно выделить три основных типа моделей, которые используются в финансовом анализе: дескриптивные, предикативные и нормативные.

1 Дескриптивные модели это модели описательного характера. Они являются основными для оценки финансового состояния предприятия. К ним можно отнести построение системы отчетных балансов, представление финансовой отчетности в разрезах, вертикальный и горизонтальный анализ отчетности, систему аналитических коэффициентов, аналитические записи к отчетности.

Горизонтальный (временной) анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени. В зависимости от вкладываемого смысла горизонтальным анализом также называют сравнение статей актива и пассива баланса и сравнительный анализ статей форм отчетности одного предприятия с другими предприятия данной отрасли.

Трендовый анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, т, е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем.

Вертикальный анализ - это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом.

Анализ относительных показателей (коэффициентом) - это расчет соотношений отдельных показателей позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Относительные показатели подразделяются на коэффициенты распределения и коэффициенты координации.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (собственно анализ) и обратным (синтез).

2 Предикативные модели - это модели прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа, модели ситуационного характера.

3 Нормативные модели позволяют сравнить фактические результаты деятельности предприятия с, ожидаемыми, рассчитанными по бюджету. Эти модели используются во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов и к анализу отклонений фактических данных от их нормативов.

Любая из форм финансового анализа осуществляется по следующим основным этапам:

- отбор и подготовка к аналитическому исследованию необходимой исходной финансовой информации;

- аналитическая обработка отобранной исходной финансовой информации, формирование аналитической информации;

- интерпретация полученной аналитической информации;

- оценка результатов проведенного анализа;

- подготовка выводов и рекомендаций проведенного анализа.

В целом, ключевыми проблемами предприятий в области управления финансовыми ресурсами являются:

- управление финансовыми потоками;

- дефицит денежных средств;

- составление финансового плана, бюджетирование;

- освоение системы управленческого учета;

- антикризисное управление;

- разработка финансово-экономической стратегии;

- управление затратами;

- оргструктура финансовой службы и др.

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы.

Долгое время в отечественной практике финансовые службы фирм не имели самостоятельного значения, их работа сводилась к обслуживанию расчетов с использованием строго определенных форм, составлению элементарных финансовых планов и отчетов, не имеющих реальных последствий. Реальные последствия имела только работа бухгалтерии, то есть было целесообразным объединять финансовую работу с бухгалтерской в рамках одной службы - бухгалтерии [10]

Такая практика организации финансов существовала и существует до сих пор на большинстве российских предприятий. Но руководителю предприятия следует принять во внимание, что одновременно быть хорошим бухгалтером и хорошим финансистом человек не может.

Главное в работе бухгалтера - способность внимательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отразить их в бухгалтерских регистрах.

Совсем другое требуется от финансового менеджера. Работа этой профессии связана с принятием решений в условиях неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой трансакции. Работа финансиста требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде.

Сопоставляя особенности двух профессий, не следует забывать об очень тесной взаимосвязи между ними, которую кратко можно выразить так: если бухгалтер фиксирует денежное значение осуществленных трансакций, отображая их в итоговом документе - балансе, то финансист формирует эти значения из множества неизвестных. В сущности, все функции по поиску значений этих неизвестных и есть финансовая работа.

Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия.

Сегодня признание получили два подхода к реорганизации финансовой службы фирмы:

- если руководитель - профессиональный финансист, он сам координирует реорганизацию финансовой службы. Это оптимальный вариант, но в отечественной практике это скорее исключение, чем правило;

- руководитель, понимающий задачи и функции современной финансовой службы фирмы, но, не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовой работы.

Таким образом, управление финансовыми ресурсами является одной из ключевых подсистем общей системы управления предприятием. Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру. [11]

Обобщая все вышеизложенное можно сказать, что финансовые ресурсы предприятия - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. Они образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке. Основным направлением использования финансовых ресурсов предприятия является финансирование затрат на производство и реализацию продукции, работ, услуг. Управление же финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.

ЗАКЛЮЧЕНИЕ

Финансовые ресурсы предприятий - это совокупность собственных денежных доходов и поступлений извне, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства.

Достаточное наличие финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Следует отметить, что чем больше ресурсов участвует в прибыльном обороте, тем эффективнее вся производственно-хозяйственная деятельность предприятия, а, следовательно, реализуется механизм воспроизводства экономического роста.

Финансовые ресурсы используются предприятиями в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в банке и в кассе предприятия.

Динамика капитала служит ведущим индикатором уровня эффективности хозяйственной деятельности организации. Способность собственного капитала к самовозрастанию характеризует уровень роста прибыли, ее эффективное распределение, обеспечение финансового равновесия за счет внутренних источников.

Финансовые ресурсы классифицируются по различным признакам и формируются разными способами: за счет привлеченных и собственных источников. В состав финансовых ресурсов предприятий входят собственные, заемные и привлеченные средства.

В данной курсовой работе был проведен анализ финансовых ресурсов ПАО «Оренбургнефть». Для этого были использованы различные показатели.

По итогам проведенного горизонтального и вертикального анализа, анализа коэффициентов и факторного анализа можно сделать вывод, что финансовое состояние ПАО «Оренбургнефть» нормальное, однако некоторые показатели нуждаются в улучшении.

Основными видами продукции, получаемые в результате деятельности ПАО «Оренбургнефть» является нефть и газ. В 2016 году добыча нефти снизилась в сравнении с 2015 годом на 8,9%, а в 2017 году по сравнению с 2016 годом – уменьшилась на 4,3%; добыча газа природного и попутного уменьшилась за в 2016 году на 3,1% по сравнению с 2015 годом, в 2017 году - на 7,5% по сравнению с 2016 годом.

За 2017 год в ПАО «Оренбургнефть» добыто 16 543,794 тыс. т.н.э. (тонн нефтяного эквивалента) сырья, что на 2 150,4 тыс. т.н.э. (-11,5%) ниже, чем в 2016 году. Это соответствует общим тенденциям развития отрасли в Оренбургской области и бизнес-плану компании и является удовлетворительным результатом деятельности.

Предприятию предлагаются следующие пути повышения эффективности использования финансовых ресурсов:

- контроль и анализ финансовой деятельности предприятий;

- структура капитала должна соответствовать виду деятельности и требованиям компании;

- эффективности использования финансовых ресурсов является управление основными производственными фондами предприятия и нематериальными активами.

В целом можно сказать, что предприятие испытывает трудности в условиях кризиса и принимает все возможные меры для выхода из сложной ситуации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993). – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/

2. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/

3. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/

4. Афонцев, С.А. Дискуссионные проблемы концепции национальной экономической безопасности / С.А. Афонцев // Россия XXI.2015. № 2.

5. Бендиков, М.А. Финансово-экономическая устойчивость предприятия и методы ее регулирования// М.А. Бендиков, И.В. Сахарова, Е.Ю. Хрусталев // Экономический анализ: теория и практика.-2016.-№14 (71).-С.5-14.

6. Бланк, И.А. Основы финансового менеджмента. /И.А. Бланк.- М.: Омега-Л, 2014. -1330 с.

7. Грачев, А.В. Рост собственного капитала, финансовый рычаг и платежеспособность предприятия / А.В. Грачев // Финансовый менеджмент.-2017.-№2.-С.25.

8. Ковалев, В.В. Введение в финансовый менеджмент / В.В. Ковалев.– М.: Финансы и статистика, 2014.- 768 с.

9. Ковалева, В.Д. Инструментарий контролиннга в управлении финансовыми ресурсами предприятия / В.Д. Ковалева// Экономический анализ: теория и практика.-2016.-№18 (75).-С.20-25.

10. Лапуста, М.Г. Финансы фирмы: Учебн. пособие./ М.Г. Лапуста, Л.Г. Скамай. -М.: ИНФРА – М,2013.-264 с.

11. Родионова, В.М. Финансы. Учебное пособие / В.М. Родионова.- М.: Финансы и статистика,2013.-485 с.

12. Сысоева, Е.Ф. Финансовые ресурсы и капитал организации: воспроизводственный подход / Е.Ф. Сысоева // Финансы и кредит.-2015.-№21 (261).-С.6-11.

13. Никандрова, Л.К. Особенности учета добавочного и резервного капитала // Бухгалтерский учет в издательстве и полиграфии. 2015 - №1.

14. Орлова, А. Предпринимательство в России // Вопросы экономики.-2016,- № 12-стр 12

15. Моляков Д.С., Шохин Е.И. «Теория финансов предприятий». Учебное пособие – Мн.: «Финансы и статистика», 2015 г. - стр 330

16. Под редакцией Родионовой В.М. «Финансы». Учебное пособие – Мн.: «Финансы и статистика», 2015 г. - 423 с.

17. Финансы / под ред. В.В. Ковалева. М.: Проспект, 2015. - 640 с.

18. Финансы, денежное обращение и кредит /под ред. М.В. Романовского, О.В. Врублевской. М.:Юрайт-М,2013.-568с.

19. Финансы организаций (предприятий) / под ред. Н.В. Колчиной. М.: ЮНИТИ-ДАНА, 2014. -368 с

20. Финансы предприятий: теория и практика. Учебник./ С.В. Большаков.- М.: Книжный мир, 2015.-617 с.

21. Шеремет, А.Д. Финансы предприятий./ А.Д. Шеремет.- М.:ИНФРА-М, 2015.-295с.

Приложения

Приложение 1

Нормативно-правовая база, регулирующая финансовую деятельность предприятий.

Приложение 2

Отчетность ПАО «Оренбургнефть»

Продолжение приложения Б

Продолжение приложения Б

Приложение 3

Вертикальный и горизонтальный анализ источников образования иму щества ПАО «Оренбургнефть» в 2015-2017 гг.

|

ПАССИВ |

2017 |

2016 |

2015 |

Изменение (2017/2016), +/- |

Изменение (2016/2015), +/- |

Темп роста 2017/ 2015,% |

Темп роста 2016/ 2014,% |

|||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||

|

Уставный капитал |

4 |

0,0 |

4 |

0,0 |

4 |

0,0 |

0 |

0,0 |

0 |

0,0 |

100,0 |

100,0 |

|

Переоценка внеоборотных активов |

2942 |

0,5 |

2961 |

0,6 |

2979 |

0,7 |

-19 |

-0,1 |

-18 |

-0,1 |

99,4 |

99,4 |

|

Добавочный капитал |

4 |

0,0 |

4 |

0,0 |

4 |

0,0 |

0 |

0,0 |

0 |

0,0 |

100,0 |

100,0 |

|

Резервный капитал |

1 |

0,0 |

1 |

0,0 |

1 |

0,0 |

0 |

0,0 |

0 |

0,0 |

100,0 |

100,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

503268 |

91,1 |

444408 |

90,0 |

345665 |

78,6 |

58860 |

1,1 |

98743 |

11,5 |

113,9 |

128,6 |

|

Итого по разделу III |

506219 |

91,6 |

447377 |

90,6 |

348652 |

79,2 |

58841 |

1,0 |

98726 |

11,4 |

113,2 |

128,3 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Отложенные налоговые обязательства |

12041 |

2,2 |

11171 |

2,3 |

10316 |

2,3 |

870 |

-0,1 |

855 |

-0,1 |

107,8 |

108,3 |

|

Оценочные обязательства |

8224 |

1,5 |

8198 |

1,7 |

6892 |

1,6 |

26 |

-0,2 |

1306 |

0,1 |

100,3 |

118,9 |

|

Итого по разделу IV |

20265 |

3,7 |

19369 |

3,9 |

17208 |

3,9 |

897 |

-0,3 |

2161 |

0,0 |

104,6 |

112,6 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Кредиторская задолженность |

24597 |

4,5 |

25462 |

5,2 |

73010 |

16,6 |

-865 |

-0,7 |

-47547 |

-11,4 |

96,6 |

34,9 |

|

Доходы будущих периодов |

20 |

0,0 |

29 |

0,0 |

37 |

0,0 |

-9 |

0,0 |

-8 |

0,0 |

68,7 |

79,3 |

|

Оценочные обязательства |

1467 |

0,3 |

1333 |

0,3 |

1091 |

0,2 |

134 |

0,0 |

243 |

0,0 |

110,0 |

122,2 |

|

Итого по разделу V |

26084 |

4,7 |

26825 |

5,4 |

74137 |

16,8 |

-741 |

-0,7 |

-47312 |

-11,4 |

97,2 |

36,2 |

|

БАЛАНС |

552568 |

100 |

493571 |

100 |

439997 |

100,00 |

58997 |

0 |

53574 |

0 |

112,0 |

112,2 |

- Международный валютный фонд: цели, функции, особенности (правовой статус Международного валютного фонда)

- Коммерческие риски и способы их уменьшения на примере ОАО «Галантус» (Сущность возникновения рисков в деятельности предприятия)

- Понятие оперативно-розыскной деятельности (Понятие, признаки и содержание ОРД)

- Собственная торговая марка как инструмент коммерческой деятельности (на примере ООО «Спортмастер»)(Сущность и особенность собственной торговой марки)

- Требования к представлению гостиницы в GDS/ADS.(АВТОМАТИЗАЦИЯ ГОСТИНИЧНОГО БИЗНЕСА В РОССИИ)

- Построение эффективной структуры управления компанией (Теоретические аспекты исследования и совершенствования организационных структур управления предприятия)

- Планирование средств на оплату труда (Теоретические и методологические аспекты)

- Анализ коммерческой деятельности спортивной организации на примере ФК «Ростов» (Структура коммерческой деятельности)

- Методы стимулирования продаж в розничной торговле (Сущность и содержание коммерческой деятельности по организации розничной продажи товаров и стимулирование)

- Анализ коммерческой деятельности спортивной организации на примере ФК «Ростов»(Структура коммерческой деятельности)

- Человек, его права и свободы в Конституции Российской Федерации

- Бухгалтерский баланс организации и порядок его составления(Требования, предъявляемые к составлению форм бухгалтерской (финансовой) отчетности организации)